BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 263/PERPUS/UG/2021Surat ini menerangkan bahwa:

Nama Penulis : ERVINA SALSABILLAH WIJANARKO

Nomor Penulis : 21217986

Email Penulis : [email protected]

Alamat Penulis : KDA, Cluster Rajawali 2 no 2 Batam

dengan penulis lainnya sebagai berikut:

Penulis ke-2/Nomor/Email : FANI YULIA ROSYADA, SE. MMSI. / 120925 / [email protected]

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/263/2021

Judul Penelitian : Penerapan Siklus Akuntansi dalam Penyusunan Laporan Keuangan pada Usaha Mikro Kecil dan Menengah Takashi Sushi

Tanggal Penyerahan : 23 / 02 / 2021

Penerapan Siklus Akuntansi dalam Penyusunan Laporan Keuangan

pada Usaha Mikro Kecil dan Menengah Takashi Sushi

1Ervina Salsabillah Wijanarko

2Fani Yulia Rosyada

Fakultas Ekonomi Jurusan Akuntansi Universitas Gunadarma

Abstract

Penelitian ini bertujuan untuk mengetahui tahapan peranan siklus akuntansi dalam penyusunan laporan keuangan pada Takashi Sushi selama bulan November. Teknik pengumupulan data yang digunakan adalah teknik observasi , teknik wawancara dan teknik studi pustaka. Alat analisis yang digunakan adalah deskriptif dengan mendeskripsikan siklus akuntansi menggunakan tabel jurnal, buku besar, ayat jurnal penyesuaian, laporan laba rugi, laporan perubahan ekuitas, dan laporan posisi keuangan. Hasil penelitian menunjukkan bahwa UMKM Takashi Sushi belum menjalankan dan menerapkan kaidah akuntansi (SAK-EMKM) dalam melakukan transaksi sehari – harinya. UMKM tersebut hanya melakukan pencatatan dalam buku yang telah disediakan pemilik setiap pengeluaran dan penerimaan kas yang ada pencatatan penerimaan kas dapat dilakukan karena setiap harinya pemilik merekap struk – struk penjualan yang telah dilakukan.

Keywords: Penerapan Siklus Akuntansi, UMKM, SAK-EMKM

1. PENDAHULUAN

UMKM merupakan salah satu unit usaha yang memiliki peranan yang besar di dalam masyarakat tidak hanya sebagai salah satu penyedia lapangan kerja tetapi juga sebagai pengembang kegiatan ekonomi lokal dan pemberdayaan manusia. Tetapi sayangnya, pelaku UMKM di Indonesia memiliki beberapa kendala terkait pada penerapan akuntansi dan sistem akuntansi yang dilakukan.

Kurangnya pengetahuan

merupakan salah satu faktor dari

hambatan – hambatan yang terjadi pada pelaku UMKM tersebut. Dan ketidak tahuan para pelaku UMKM terhadap pencatatan, pembukuan dan pengikhtisaran terhadap transaksi-transaki yang dilakukan membuat hampir sebagian besar dari pelaku UMKM tidak menerapkan adanya laporan keuangan.

Padahal faktanya, penggunaan laporan keuangan sangatlah bermanfaat pada usaha yang dijalankan. Laporan keuangan dapat digunakan pada pelaku

UMKM sebagai acuan terhadap kinerja perusahaan di masa yang akan datang dan sebagai faktor pengambil keputusan. Laporan keuangan sendiri didapat melalui beberapa tahapan dari mulai pengumpulan bukti hingga terbentuklah sebuah laporan keuangan yang dinamakan dengan siklus akuntansi.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 2013) tentang Penyajian Laporan Keuangan menyatakan bahwa laporan keuangan lengkap terdiri dari komponen-komponen sebagai berikut:

1. Laporan Posisi Keuangan,

yaitu laporan yang

menunjukkan keadaan

keuangan suatu perusahaan pada tanggal tertentu.

2. Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya- biaya selama suatu periode akuntansi.

3. Laporan Perubahan Ekuitas,

yaitu laporan yang

menunjukkan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada akhir periode.

4. Laporan Arus Kas,

menunjukkan arus kas masuk dan keluar untuk periode waktu tertentu.

5. Catatan atas laporan keuangan.

Pencatatan keuangan yang dilakukan UMKM masih berupa pencatatan pengeluaran dan pemasukan secara sederhana, sehingga informasi tesebut belum akurat dan memadai untuk dijadikannya sebuah laporan

keuangan. Padahal di era globalisasi sekarang sangat dibutuhkannya penyajian laporan keuangan bagi setiap pelaku UMKM agar dapat melihat prospek dimasa yang akan datang dan sebagai daya saing terhadap UMKM lainnya. Langkah – langkah penyususan tersebut harus diawalai dengan adanya siklus akuntansi.

Untuk melakukan penelitian peneliti tertarik mengambil salah satu usaha makanan yang ada di daerah Bogor yaitu Takashi Sushi dimana peneliti merasa didaerah tersebut tempat makan ini sedang digemari terutama dikalangan anak muda dimana mereka dapat membeli sushi dengan harga yang terjangkau dan pada bulan desember tempat makan tersebut mulai menambahkan jaringan

promosi makanan mereka

menggunakan aplikasi Gojek. Dari hal tersebut peneliti merasa bahwa Takashi Sushi memerlukan adanya sebuah laporan keuangan yang sesuai dengan standar akuntansi untuk mengetahui berapa laba bersih yang mereka miliki, aset tetap apa saja yang mereka punya dan beban – beban perbulan yang mereka keluarkan dimana laporan keuangan yang akan diterapkan nantinya dapat menilai kinerja usaha Takashi Suhi. Sehingga, penulis tertarik untuk menyusun penelitian ini dengan judul

“Penerapan Siklus Akuntansi

dalam Penyusunan Laporan

Keuangan pada Usaha Mikro Kecil dan Menengah Takashi Sushi”.

Usaha Mikro Kecil dan Menengah (UMKM)

Definisi UMKM menurut Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah Bab 1 Pasal 1: Usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro. Usaha kecil adalah usaha produktif yang berdiri sendiri, yang dilakukan oleh perseorangan atau badan usaha bukan merupakan anak cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau besar yang memenuhi kriteria usaha kecil. Usaha

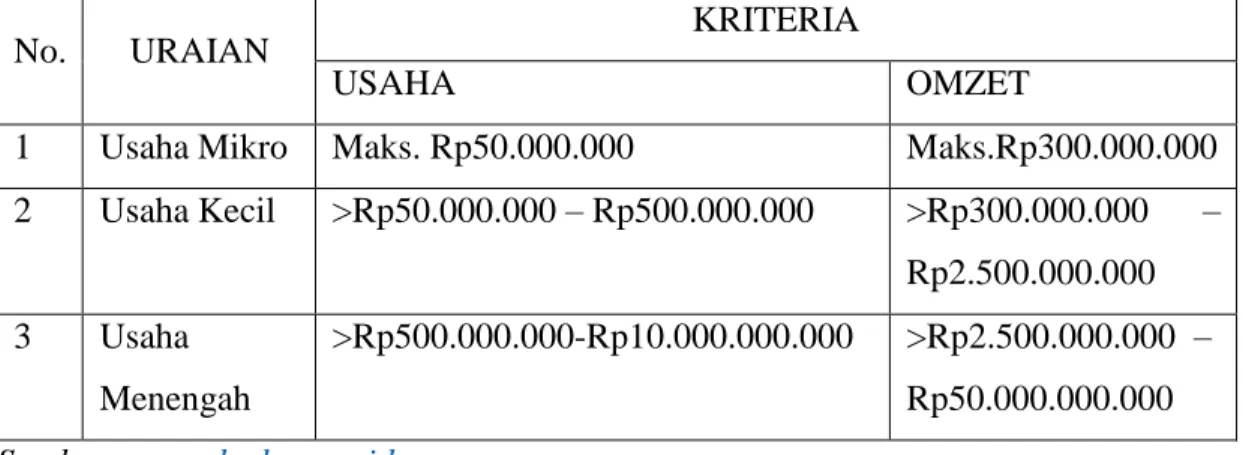

menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha kecil atau Usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan. Agar dapat membedakan UMKM diperlukan kriteria dan ciri-ciri tertentu dalam menggolongkan UMKM. Menurut Undang-Undang No. 20 Tahun 2008 Pasal 6 mengenai UMKM, UMKM digolongkan berdasarkan kriteria sebagai berikut :

Tabel 2.1 Kriteria UMKM

No. URAIAN KRITERIA

USAHA OMZET

1 Usaha Mikro Maks. Rp50.000.000 Maks.Rp300.000.000

2 Usaha Kecil >Rp50.000.000 – Rp500.000.000 >Rp300.000.000 – Rp2.500.000.000 3 Usaha Menengah >Rp500.000.000-Rp10.000.000.000 >Rp2.500.000.000 – Rp50.000.000.000 Sumber: www.depkop.go.id Laporan Keuangan Laporan keuangan

merupakan bagian dari siklus akuntansi. Adapun gambaran siklus akuntansi sbb: Transaksi → Pembuatan Bukti → Jurnal → Buku Besar → Neraca Penyesuaian → Laporan Keuangan → Jurnal Penutup → Neraca Saldo setelah Jurnal Penutup. Laporan keuangan

utama yang dihasilkan dari proses akuntansi terdiri atas neraca, Laporan Laba/Rugi, Laporan Perubahan Modal dan Laporan Arus Kas (Haryono Jusup, 2014).

Laporan keuangan

merupakan catatan informasi suatu perusahaan pada periode akuntansi yang menggambarkan kinerja

perusahaan tersebut. Laporan keuangan berguna bagi banker, kreditor, pemilik dan pihak-pihak yang berkepentingan dalam

menganalisi serta

menginterpretasikan kinerja keuangan dan kondisi perusahaan (Ikatan Akuntansi Indonesia, 2009).

SAK EMKM

Pada tahun 2009, Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) menerbitkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) untuk diterapkan pada entitas kecil dan menengah. Akan tetapi, melihat kebutuhan standar akuntansi yang lebih sederhana pada entitas mikro kecil dan menengah, DSAK IAI menerbitkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM).

SAK EMKM memuat

pengaturan akuntansi yang lebih sederhana dari SAK ETAP karena mengatur transaksi yang dilakukan oleh EMKM dengan pengukuran yang murni menggunakan biaya historis. SAK EMKM diharapkan mampu membantu pelaku UMKM dalam menyusun laporan keuangan sehingga memudahkan pelaku

UMKM mendapatkan akses

pendanaan (SAK EMKM, 2016). Dasar Pengukuran unsur laporan keuangan dalam SAK EMKM adalah biaya historis. Biaya historis suatu asset adalah sebesar jumlah kas atau setara kas

yang dibayarkan untuk

memperoleh asset tersebut pada saat perolehan. Biaya historis suatu liabilitas adalah sejumlah kas atau

setara kas yang diterima atau jumlah kas yang diperkirakan akan dibayarkan untuk memenuhi liabilitas dalam pelaksanaan usaha normal.

Penyajian wajar laporan keuangan mensyaratkan entitas untuk menyajikan informasi yang relevan, representative tepat, keterbandingan, dan keterpahaman. Entitas menyajikan secara lengkap laporan keuangan pada akhir setiap periode pelaporan.

3. METODE PENELITIAN 3.1 Objek Penelitian

Penelitian ini adalah penelitian studi kasus. Dalam penelititan ini, yang menjadi objek penelitian adalah siklus akuntansi yang diterapkan dalam pembuatan laporan keuangan. Sedangkan subjek penelitiannya adalah Takashi Sushi yang bertempat di Jl.

Kresna Raya No.38

Indraprasta, Bantarjati, Kota Bogor.

3.2 Jenis dan Sumber Data

Jenis data dalam penelitian adalah data kuantitatif, yaitu berupa angka-angka dan dapat dilakukan perhitungan untuk kepentingan dalam penyusunan laporan keuangan. Sumber data penelitian yang digunakan adalah data primer (primary data) dengan metode pengumpulan data melalui observasi, wawancara, dan studi pustaka.

3.3 Analisis Data

Alat analisis yang digunakan penulis agar dapat mencapai tujuan penelitian ini adalah analisis

deskriptif. Analisis ini

mendeskripsikan melalui

penggunaan tabel jurnal, buku besar, ayat jurnal penyesuaian, laporan laba rugi, laporan perubahan ekuitas, dan laporan posisi keuangan.

1. Menjelaskan tahapan siklus akuntansi terhadap UMKM Takashi Sushi

2. Mengumpulkan transaksi – transaksi selama bulan November 2019

3. Membuat jurnal umum 4. Membuat buku besar

5. Membuat laporan keuangan terhadap transaksi UMKM Takashi Sushi

4. HASIL PENELITIAN

Penelitian ini menghasilkan laporan keuangan Takashi Sushi sesuai dengan standar SAK EMKM yaitu laporan posisi keuangan, laporan laba rugi dan catatan atas laporan keuangan. Adapun rincian laporan keuangan Takashi Sushi sebagai berikut:

4.1 Laporan Posisi Keuangan Takashi Sushi

Laporan posisi keuangan menyajikan asset, liabilitas dan ekuitas suatu entitas pada akhir periode tertentu. Laporan posisi keuangan yang peneliti susun berdasarkan informasi dari Takashi

Sushi sebagai berikut:

TAKASHI SUSHI

LAPORAN POSISI KEUANGAN 30 NOVEMBER 2019

Takashi Sushi Laporan Posisi Keuangan

Per 30 November 2019

(Dalam Rupiah) Aset Aset Lancar

Kas Rp18,019,000

Persediaan Barang Dagang Bahan Habis Pakai

Rp82,500

Rp79,500

Total Aset Lancar Rp18,181,000

Aset Tetap

Peralatan Rp28,450,000

Akumulasi Penyusutan Peralatan (Rp5,045,834)

Total Aset Tetap Rp23,404,166

Liabilitas dan Ekuitas Liabilitas Hutang Usaha 0 Total Liabilitas 0 Ekuitas Modal Pemilik Rp41,585,166 Total Ekuitas Rp41,585,166

4.2 Laporan Laba Rugi Takashi Sushi

Laporan laba rugi menyajikan informasi tentang pendapatan, beban keuangan, beban pajak, dan

laba atau rugi neto dari perusahaan (SAK EMKM, 2016). Adapun laporan laba rugi Takashi Sushi yang peneliti susun sebagai berikut :

Takashi Sushi

Laporan Laba Rugi Per 30 November 2019

Pendapatan

Pendapatan Penjualan Total Pendapatan Harga Pokok Penjualan

Laba Bruto Beban

Beban Gaji

Beban Listrik dan Air Beban Sewa

Beban Bahan Habis Pakai Beban Penyusutan Peralatan

Total Beban

Laba Usaha / Laba Bersih

Rp14,781,300 Rp14,781,300 (Rp5,895,500) Rp8,885,800 Rp2,000,000 Rp700,000 Rp1,500,000 Rp272,000 Rp95,834 (Rp4,567,834) Rp4,317,966

4.3 Catatan atas Laporan Keuangan

Adapun Catatan atas Laporan Keuangan UMKM XYZ yang peneliti susun sebagai berikut:

Takashi Sushi

Catatan Atas Laporan Keuangan Per 30 November 2019

C

Entitas didirikan di Bogor. Entitas bergerak dalam bidang perdagangan. Entitas memenuhi kriteria sebagai entitas mikro, kecil dan menengah sesuai Undang – Undang 20 Tahun 2008. Entitas berdomisili di Bogor. 1. KEBIJAKAN AKUNTANSI PENTING

a. Pernyataan Kepatuhan

Laporan disusun menggunakan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah.

b. Dasar Penyusunan

Dasar penyusunan laporan keuangan adalah biaya historis dan menggunakan dasar akrual. Mata uang penyajian yang digunakan untuk penyusunan laporan keuangan adalah rupiah.

c. Persediaan

Biaya persediaa bahan baku meliputi biaya pembelian saja. Entitas menggunakan rumus biaya persediaan rata – rata.

d. Aset Tetap

Asset tetap dicatat sebesar biaya perolehannya dan disusutkan menggunakan metode garis lurus tanpa nilai residu.

e. Pengakuan Pendapatan dan Beban

Pendapatan penjualan diakui saat terjadi penjualan barang dagang kepada pelanggan. Beban diakui saat terjadinya.

2. SALDO LABA

Saldo laba merupakan akumulasi selisish penghasilan dan beban, setelah dikurangkan dengan distribusi kepada pemilik.

3. PENDAPATAN PENJUALAN

Pendapatan Penjualan Rp14,781,300

Harga Pokok Penjualan ( Rp 5,895,500 )

4. KESIMPULAN

Penerapan siklus akuntansi dalam pembuatan suatu laporan keuangan, dapat dimulai dengan menganalis transaksi berdasarkan bukti transaksi yang ada dan memasukkannya ke dalam jurnal umum, kemudian memindahkannya (posting) ke buku besar. Setelah itu, menyusun neraca saldo sebelum penyesuaian, membuat ayat jurnal penyesuaian, dan mengikhtisarkannya ke dalam neraca saldo sesudah penyesuaian. Jika semua langkah tersebut sudah dilakukan, selanjutnya adalah menyusun laporan keuangan. Setelah menyusun laporan keuangan, langkah terakhir adalah

membuat jurnal penutup dan neraca saldo setelah penutup.

Dalam menjalankan usaha,

Takashi Sushi belum menerapkan

kaidah akuntansi (SAK EMKM). Artinya, usaha tersebut belum menjalankan siklus akuntansi. Penggunaan siklus akuntansi bisa menghasilkan suatu laporan keuangan yang lebih rinci dan sistematis. Sehingga, dengan penerapan siklus akuntansi dalam UMKM, diharapkan pemilik atau pelaku usaha bisa mengambil keputusan yang baik untuk menjalankan usahanya agar terus berkembang dan bisa bersaing dengan pelaku usaha lainnya.

DAFTAR PUSTAKA

Abdul Muchid. 2015. “Penyusunan Laporan Keuangan UMKM berdasarkan Standar Akuntansi Keuangan – Entitas Tanpa Akuntanbilitas Publik (SAK ETAP) (Kasus pada UD. Mebel Novel’I di Banyuwangi)”. Artikel Ilmiah Mahasiswa 2015.

Hery. 2012. Akuntansi dan Rahasi Dibaliknya Untuk Para Manajer Non-

Akuntansi. Jakarta: PT.Bumi Aksara.

Herysa Handica Putri. 2017. “Penerapan Siklus Akuntansi untuk dalam Penyusunan Laporan Keuangan pada Usaha Mikro Kecil dan Menengah RV Collection. Penulisan Ilmiah.

Mulyadi. 2001. Sistem Akuntansi Edisi Ketiga. Yogyakarta: Salemba Empat. Nur Hidayati. 2015. “Penerapan Siklus Akuntansi untuk Meningkatakan Jumlah

Usaha Mikro Kecil dan Menengah di Kota Pangkalpinang Provinsi Kepulauan Bangka Belitung”. Jumlah Bisnis Darmajaya. Vol. 01. No.4:38-46.

Nurdiana Putri Olivia. 2016. “Penerapan Siklus Akutansi Pada Usaha Mikro Kecil dan Menengah Lipztick Motor”. Penulisan Ilmiah.

Nurhasan Nudin. 2011. Praktek Akuntnasi Perusahaan Jasa. Tangerang: El Hasan Learning Center.

Rudianto. 2012. Pengantar Akuntansi Konsep dan Teknik Penyusunan Laporan