PERLINDUNGAN HUKUM INVESTOR TERHADAP PRAKTIK TRANSAKSI SEMU

DI PASAR SEKUNDER INDONESIA

Penulisan Hukum (Skripsi)

Disusun dan Diajukan untuk

Melengkapi Persyaratan Guna Meraih Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh

Rio Cahya Nandika E0014344

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

PERLINDUNGAN HUKUM INVESTOR TERHADAP PRAKTIK TRANSAKSI SEMU

DI PASAR SEKUNDER INDONESIA

Penulisan Hukum (Skripsi)

Disusun dan Diajukan untuk

Melengkapi Persyaratan Guna Meraih Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh

Rio Cahya Nandika E0014344

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

ABSTRAK

Rio Cahya Nandika. E0014344. PERLINDUNGAN HUKUM INVESTOR TERHADAP PRAKTIK TRANSAKSI SEMU DI PASAR SEKUNDER INDONESIA. Penulisan Hukum (Skripsi). Fakultas Hukum Universitas Sebelas Maret.

Penelitian ini bertujuan untuk mengetahui apakah perlindungan hukum bagi investor terkait dengan praktik transaksi semu sudah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan bagaimana bentuk perlindungan hukum yang diberikan oleh Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI) terkait dengan praktik transaksi semu di Indonesia.

Metodologi dan penelitian yang digunakan adalah metode penelitian non doktrinal atau penelitian Empiris, yaitu meneliti data sekunder pada awalnya, untuk kemudian dilanjutkan penelitian terhadap data primer di lapangan. Data primer diperoleh dari hasil penelitian di lapangan dengan metode wawancara. Data sekunder diperoleh dari studi bahan kepustakaan.

Hasil penelitian menunjukkan bahwa akibat dari transaksi semu ini dapat merugikan investor yang merupakan pihak terpenting dalam melakukan investasi di pasar modal. Investor dalam menjalankan kegiatannya mendapatkan perlindungan hukum baik secara preventif dan represif. Tetapi perlindungan bagi investor terhadap transaksi semu, masih belum dilindungi dengan maksimal baik dari segi peraturan maupun implementasinya. Terlebih lagi pemahaman masyarakat investor mengenai peraturan-peraturan yang mengatur tentang kegiatan di pasar modal masih minim dan belum ada peraturan mengenai perlindungan dana investor yang terjebak dalam transaksi semu. Selain itu, penerapan sanksi yang ada belum efektif karena sampai saat ini tidak memberikan efek jera pada pelakunya. Untuk itu perlu ada penerapan sanksi alternatif yang bisa memberikan efek jera dan pembuktiannya tidak rumit. Berdasarkan hasil penelitian dan pembahasan, penulis mendapatkan kesimpulan bahwa peraturan dan pelaksanaan perlindungan hukum bagi investor terkait dengan transaksi semu masih belum maksimal dan merugikan investor.

ABSTRACT

Rio Cahya Nandika. E0014344. INVESTOR LEGAL PROTECTION OF FALSE TRANSACTION PRACTICES IN INDONESIAN SECONDARY MARKET. Legal Writing. Faculty of Law, Universitas Sebelas Maret.

This research aims to understand whether the legal protection for investors in relation to false transaction has been regulated in Act No. 8 of 1995 on Capital Market or not, as well as how is the form of legal protection provided by the Financial Services Authority (OJK) and the Indonesia Stock Exchange (IDX) related to the practice of false transactions in Indonesia.

The methodology and research used are non-doctrinal research method or empirical research, where the secondary data was initially reviewed before going further to research about the primary data in the field. Primary data were obtained from field the research with interview method. Secondary data were obtained from library material research.

The results of this false transaction are detrimental towards the investors, who are the most quintessential actors in capital market investments. In performing their activity, investors are protected preventively and repressively. However the investors in relation to false transactions are still not decently well-protected both from its regulation and implementation. In addition to that, the investors’ comprehension on the rules that regulate capital market activities is still limited, and there is still no protection the investors’ fund that is trapped in false transactions. Furthermore, the applications of the sanction are not effective enough yet, as they do not affect in the deterrence of the perpetrators. Ergo, there needs to be the alternative sanction implementations which deters the perpetrator with tractable proof verification process. According to the result and discussion of the research, the researcher concluded that the regulations and implementations of investor legal protection related to false transactions are not carried out maximally yet, and do jeopardize the investors per se.

MOTTO

Barang siapa keluar untuk mencari Ilmu maka dia berada di jalan Allah (HR. Turmudzi)

Saat orang-orang menganggapmu tidak bisa apa-apa, jangan pedulikan. Karena yang bisa mengubah nasibmu adalah kamu, bukan orang lain.

(Rock Lee)

PERSEMBAHAN

Skripsi ini Penulis Persembahkan Kepada:

Allah SWT yang selalu memberikan segala karunia dan NikmatNya serta

Rasulullah SAW yang telah memberikan umatnya jalan terang untuk

menjalani kehidupan.

Kedua orang tua, kakak dan adik, terimakasih atas doa yang selalu

dipanjatkan dan dukungan serta motivasi yang selalu diberikan.

Sahabat dan seorang terkasih yang selalu mendukung penulis selama

menjalani masa perkuliahan.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT karena atas rahmat dan karuniaNya penulis dapat menyelesaikan Penulisan Hukum (Skripsi) dengan judul “Perlindungan Hukum Investor Terhadap Praktik Transaksi Semu di Pasar Sekunder Indonesia”. Penulisan Hukum ini merupakan salah satu syarat dalam mencapai gelar sarjana di bidang Ilmu Hukum Fakultas Hukum Universitas Sebelas Maret Surakarta.

Dalam Penulisan Hukum (Skripsi) ini akan dibahas mengenai bagaimana perlindungan hukum bagi investor terkait dengan praktik transaksi semu di pasar sekunder, lalu bagaimana pengaturannya dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan juga bagaimana peran Otoritas Jasa Keuangan (OJK) dalam menerapkan perlindungan hukum terhadap investor. Oleh sebab itu, pada kesempatan ini Penulis ingin mengucapkan terimakasih kepada semua pihak yang telah membantu, membimbing, memotivasi dan mendoakan sehingga penulisan hukum ini dapat selesai, yaitu kepada :

1. Allah SWT, karena berkat rahmat dan karuniaNya penulis bisa menyelesaikan penulisan hukum (skripsi) hingga selesai serta Nabi Muhammad SAW yang telah menjadi junungan dan suri teladan bagi umatnya.

2. Bapak Prof. Dr. Supanto, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas Sebelas Maret Surakarta.

3. Bapak Dr. Yudho Taruno Muryanto S.H., M.Hum selaku Dosen Pembimbing Penulisan Hukum (Skripsi) yang telah memberikan bantuan, bimbingan, masukan dan motivasi kepada penulis dalam penyusunan penulisan hukum (skripsi) ini.

4. Bapak Tuhana, S.H., M.Si selaku Pembimbing Akademik yang telah memberikan bimbingan selama penulis menjadi mahasiswa Fakultas Hukum Universitas Sebelas Maret Surakarta.

6. Kepada Ibu Susana Diah Kusumaningrum selaku Kepala Subbagian Pengawasan Pasar Modal Kantor Otoritas Jasa Keuangan Solo yang telah memberikan kesempatan penulis untuk melakukan penelitian, untuk menyelesaikan skripsi guna memperoleh gelar sarjana.

7. Kepada M. Wira Adibrata selaku Kepala BEI Kantor Perwakilan Solo yang telah memberikan kesempatan penulis untuk melakukan penelitian, guna menyelesaikan skripsi guna memperoleh gelar sarjana.

8. Kepada kedua Orang tua, kaka dan adik penulis, yaitu Ayah Dady Supardi, Mama Pristiani, Mbak Astrid, Thalita yang tak pernah lelah memberikan doa, perhatian, nilai-nilai kehidupan, motivasi, semangat, kasih dan sayang kepada Penulis.

9. Sahabat Penulis, Akbar, Cacu, Deas, Denta, Dije, Dito, Erni, Fachri, Gafur, Harry, Hernanda, Manda, Mufi, Nadila, Niko, Raka, Vega yang telah memberi dukungan tak ternilai baik ucapan dan doa, juga memberikan segala daya usaha untuk membantu dalam menyelesaikan skripsi ini.

10.Teman-teman XII IPA 5 SMA Negeri 2 KS Cilegon dan IKABAS 2014 yang telah memberikan dukungan dan doa kepada penulis dalam menyelesaikan skripsi ini.

11.Keluarga besar LPM NOVUM FH UNS, yang membantu penulis berproses dan mendapat pengalaman dalam berorganisasi.

12.Teman-teman KKN Sembalun Bumbung 2017 yang telah berjuang bersama dalam mengabdi kepada masyarakat.

13.Kepada Alodia Pandora dan keluarga yang selalu memberikan keceriaan bagi penulis dan dukungan moril untuk menyelesaikan penulisan hukum (skipsi) ini.

14.Keluarga Besar Angkatan 2014 Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa Penulisan Hukum ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari pembaca. Semoga penulisan hukum (Skripsi) ini dapat bermanfaat bagi perkembangan pengetahuan pada umumnya dan ilmu hukum pada khususnya.

Surakarta, 24 Agustus 2018 Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

MOTTO ... vii

HALAMAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Metode Penelitian ... 6

F. Sistematika Penulisan Hukum ... 9

BAB II TINJAUAN PUSTAKA A. Kerangka Teori 1. Tinjauan tentang Perlindungan Hukum ... 15

a. Pengertian Perlindungan Hukum ... 15

b. Cara Perlindungan Hukum ... 16

c. Bentuk Perlindungan Hukum ... 17

d. Prinsip-prinsip Perlindungan Hukum ... 18

2. Tinjauan tentang Investor ... 20

3. Tinjauan tentang Transaksi Semu ... 22

4. Tinjauan tentang Pasar Sekunder ... 28

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A. Pengaturan Perlindungan Hukum Investor Terkait Dengan

Transaksi Semu di Indonesia ... 37 B. Perlindungan Hukum Terhadap Investor Terkait Dengan

Transaksi Semu ... 44 1. Perlindungan Hukum yang di lakukan oleh Bursa Efek

Indonesia (BEI) …... 46 2. Perlindungan Hukum yang di lakukan oleh Otoritas Jasa

Keuangan (OJK) ... 52 BAB IV PENUTUP

DAFTAR GAMBAR

A. Tabel:

Tabel 1. Unsur-unsur Pasal 91 Undang-Undang Nomor 8 Tahun 1995

tentang Pasar Modal………. 26 Tabel 2. Fraksi Harga Saham……….. 31 Tabel 3. Perbedaan Pasar Reguler, Negosiasi, dan Tunai………... 33

B. Gambar:

DAFTAR LAMPIRAN

Lampiran 1. Surat Ijin Penelitian dari Fakultas Hukum Universitas Sebelas Maret Surakarta kepada Kantor Perwakilan Bursa Efek Indonesia (BEI) Solo

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun istitusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006:1). Pasar modal/Capital Market/Stock Exchange/Stock Market dalam pengertian klasik diartikan sebagai suatu bidang usaha perdagangan surat-surat berharga seperti saham, sertifikat saham, dan obligasi atau efek-efek pada umumnya (Najib A. Gisymar, 1999: 10). Sama halnya seperti pasar pada umumnya, pasar modal merupakan tempat bertemunya penjual dan pembeli. Hanya saja yang membedakannya adalah objek yang diperjualbelikan yaitu berbagai macam instrumen keuangan jangka panjang.

Peran penting Pasar Modal dalam pembangunan perlu didukung oleh infrastruktur yang memadai, sikap profesional dari pelaku pasar modal dan kerangka hukum yang kuat. Hal-hal tersebut diperlukan agar pasar menjadi teratur, wajar, dan adil bagi semua pihak karena kegiatan pasar modal begitu marak dan complicated. Maka pemerintah memfasilitasi hal tersebut dengan mengesahkan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal. Pengesahan undang-undang tersebut menjadi angin segar bagi pelaku pasar modal karena memberikan kepastian hukum dalam menjalankan kegiatannya.

mulai berlaku pada tanggal 1 Januari 1996 telah secara tegas mengatur beberapa aktivitas di Pasar Modal yang dilarang dan dapat diancam sanksi pidana. Bab XI dari undang-undang tersebut menetapkan beberapa perbuatan yang dapat diancam sanksi pidana antara lain Penipuan, Manipulasi Pasar dan Perdagangan Orang Dalam. Salah satu bentuk kejahatan dalam pasar modal yang diangkat dalam penelitian ini adalah praktik transaksi semu yang termasuk dalam manipulasi pasar.

Penjelasan yang mendalam mengenai transaksi semu sebenarnya belum ada, namun transaksi semu dikategorikan sebagai salah satu dari beberapa bentuk manipulasi pasar. Praktik transaksi semu mendapat porsi tersendiri di dalam UUPM, yaitu pada pasal 91 yang menyatakan bahwa:

“Setiap Pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan untuk menciptakan

gambaran semu atau menyesatkan mengenai kegiatan

perdagangan, keadaan pasar, atau harga Efek di Bursa Efek.” Sebagaimana jual beli lainnya dimanapun, maka jual beli di bursa merupakan suatu jual beli dalam arti yang sebenarnya yaitu jual beli yang harus dilakukan dengan adanya arus barang (dari penjual). Apabila salah satu dari kedua unsur ini tidak ada (terutama tidak ada barang) maka jual beli (transaksi) tersebut dapat diklasifikasikan sebagai suatu transaksi semu (wash sale) yaitu transaksi yang tidak diikuti oleh adanya perubahan pemilik penerima manfaat (beneficial owner).

transaksi ini dimaksudkan hanya untuk menciptakan “a misleading of active trading”.

Transaksi semu merupakan perbuatan yang dilarang oleh Undang-Undang karena hanya akan merusak pasar dan dilakukan dengan cara yang tidak fair. Padahal masyarakat pemodal (investor) sangat memerlukan informasi mengenai kegiatan perdagangan, keadaan pasar, atau harga efek di Bursa Efek yang tercermin dari kekuatan penawaran jual dan penawaran beli efek sebagai dasar untuk mengambil keputusan investasi. Dengan kata lain investor ingin apa yang terjadi di pasar memang cerminan dari kekuatan penawaran dan permintaan, bukan merupakan sesuatu yang dibuat-buat sehingga pasar dan harga yang tercermin bukan merupakan keadaan yang sebenarnya.

Masalah pembuktian adanya berupa transaksi semu masih menjadi kendala terbesar dalam pengungkapan tindak kejahatan yang terjadi. Tetapi bukan tidak mungkin praktik transaksi semu tersebut tidak bisa terungkap. Karena itu, diperlukan penafsiran dari ketentuan pasar modal yang ada saat ini yang lebih kondusif agar tercipta keadilan, ketertiban, dan efektifitas tetapi juga dengan tetap memiliki unsur kepastian hukum. Dalam suatu investasi, perlindungan hukum sangat diperlukan untuk melindungi investor dari resiko yang harus ditanggung oleh investor itu sendiri dalam melaksanakan kegiatan investasi. Perlindungan hukum merupakan hal yang krusial dalam keberlangsungan dunia pasar modal. Otoritas Jasa Keuangan (OJK) sebagai badan pengawas berperan memeriksa, menyidik dan mengenakan sanksi terhadap adanya suatu tindakan yang dilarang dalam kegiatan pasar modal termasuk manipulasi pasar. Sebenarnya UUPM telah meletakkan landasan bagi penegakkan hukum terhadap kegiatan pasar modal yakni (Lastuti Abubakar, 2009: 316):

1. Sanksi administratif (Pasal 102 UUPM). 2. Sanksi Pidana (Pasal 103 UUPM).

Praktek manipulasi pasar pada transaksi efek di bursa efek (pasar sekunder) tentunya menyebabkan kerugian bagi para pelaku pasar modal. Pihak-pihak yang dirugikan terkait kasus tersebut khususnya para investor tentunya berhak untuk mendapatkan perlindungan hukum oleh otoritas terkait yaitu Otoritas Jasa Keuangan (OJK) dan BEI, sesuai dengan ketentuan Undang-Undang Pasar Modal.

Leuz dkk (2001: 1) mengatakan “The legal protection of outside investors has been identified as a key determinant of financial market

development, capital and ownership structures, dividend policies, and

private control benefits around the world, yang artinya perlindungan legal pada investor merupakan determinan kunci dari pengembangan pasar modal, modal itu sendiri, dan stuktur kepemilikan, kebijakan dividen, dan keuntungan pengendalian privat di seluruh dunia. Dengan adanya perlindungan hukum bagi investor terhadap praktik manipulasi pasar tersebut akan menciptakan pasar yang sehat dan membuat kepercayaan terhadap pasar menjadi meningkat.

Berdasarkan uraian diatas dan didasari pemikiran tentang perlindungan hukum investor terhadap praktik transaksi semu di pasar modal, maka penelitian ini mengambil judul: “PERLINDUNGAN HUKUM INVESTOR TERHADAP PRAKTIK TRANSAKSI SEMU DI PASAR SEKUNDER INDONESIA”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka peneliti merumuskan ke dalam dua pokok permasalahan yang akan diteliti dan dibahas lebih lanjut, yaitu:

1. Apakah pengaturan mengenai transaksi semu saat ini sudah memberikan perlindungan hukum bagi investor?

C. Tujuan Penelitian

Tujuan penelitian ditemukan secara deklaratif dan merupakan pertanyaan-pertanyaan yang hendak dicapai dalam penelitian tersebut (Soerjono Soekanto, 2007: 118-119). Adapun tujuan yang hendak dicapai dalam penelitian hukum ini adalah sebagai berikut:

1. Tujuan Obyektif

a. Untuk mengetahui bagaimana pengaturan mengenai transaksi semu dalam kaidah hukum di Indonesia.

b. Untuk mengetahui bagaimana penerapan perlindungan hukum investor terhadap praktik transaksi semu di pasar sekunder.

2. Tujuan Subyektif

a. Untuk menambah wawasan pengetahuan dan kemampuan bagi penulis dibidang ilmu hukum pada umumnya dan hukum perdata pada khususnya mengenai perlindungan hukum investor kaitannya dengan praktik transaksi semu di pasar sekunder Indonesia.

b. Untuk menerapkan ilmu dan teori-teori yang telah diperoleh penulis agar dapat memberi manfaat bagi penulis sendiri serta memberikan kontribusi positif bagi perkembangan ilmu pengetahuan di bidang hukum

c. Untuk memenuhi syarat akademis dalam memperoleh gelar gelar sarjana di bidang ilmu hukum di Fakultas Hukum Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

Sebuah penelitian tentunya diharapkan mempunyai manfaat dan kegunaan yang dapat diperoleh. Adapun manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

pengetahuan di bidang ilmu hukum pada umumnya serta hukum perdata pada khususnya.

b. Hasil penelitian dan penulisan ini diharapkan dapat memperkaya referensi dan literatur dalam dunia kepustakaan yang terkait langsung dengan judul penelitian ini.

2. Manfaat Praktis

a. Menjadi wahana bagi penulis untuk mengembangkan penalaran dan pola pikir ilmiah, sekaligus untuk mengetahui kemampuan penulis dalam menerapkan ilmu yang diperoleh.

b. Hasil penelitian dan penulisan ini diharapkan dapat membantu dan memberikan tambahan pengetahuan kepada semua pihak dalam kaitannya dengan perimbangan yang menyangkut masalah sesuai dengan penelitian ini.

E. Metode Penelitian

Penelitian merupakan sarana pokok dalam pengembangan ilmu pengetahuan dan teknologi, oleh karena penelitian bertujuan mengungkapkan kebenaran secara sistematis, metodologis dan konsisten, dengan mengadakan analisa dan konstruksi. Penelitian hukum merupakan penelitian yang diserasikan dengan disiplin ilmu hukum, yaitu suatu sistem ajaran tentang hukum sebagai norma dan kenyataan (Soerjono Soekanto dan Sri Mamadji, 2007: 23). Penelitian ini dilakukan untuk menganalisis isu hukum mengenai perlindungan hukum dan upaya yang dapat dilakukan investor terhadap praktik transaksi semu di pasar sekunder.

Penelitian ini adalah penelitian hukum sehingga berdasarkan uraian diatas agar penelitian hukum ini dapat dilakukan sesuai dengan kaidah penelitian hukum. Metode dalam penelitian hukum ini diuraikan sebagai berikut:

1. Jenis Penelitian

mengetahui keadaan yang terjadi dalam praktik. Penelitian hukum empiris adalah penelitian yang didasarkan pada metode, sistematika, dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala sosial tertentu dengan jalan menganalisanya. Selain itu, juga diadakan pemeriksaan yang mendalam terhadap fakta sosial terebut untuk kemudian mengusahakan suatu pemecahan atas permasalahan yang timbul dari gejala yang berkaitan. Pada penulisan sosiaologis atau empiris, maka yang diteliti awalnya adalah data sekunder yang memberikan penjelasan penulisan penelitian hukum untuk kemudian dilanjutkan penelitian data primer atau terhadap masyarakat (Soerjono Soekanto, 2014: 52).

2. Sifat Penelitian

Sifat penelitian yang digunakan dalam penulisan ini adalah deskriptif. Menurut Sukmadinata (2006: 72) penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia. fenomena itu bisa berupa bentuk, aktivitas, karakteristik, perubahan, hubungan, kesamaan, dan perbedaan antara fenomena yang satu dengan fenomena lainnya. Suatu penelitian deskriptif dimaksudkan untuk memberikan data yang seteliti mungkin mengenai manusia, keadaan, atau gejala-gejala lainnya (Soerjono Soekanto, 2014: 10).

Penelitian hukum yang bersifat deskriptif ini bertujuan untuk memberikan data yang akurat dan sejelas-jelasnya mengenai implikasi dan keberlangsungan pemberlakuan UUPM terhadap perlindungan hukum untuk investor apabila terjadi praktik transaksi semu di pasar sekunder.

3. Pendekatan Penelitian

dinyatakan oleh responden secara tertulis atau lisan dan perilaku nyata (Soerjono Soekanto, 2014: 32).

4. Jenis dan Sumber Bahan Hukum a. Jenis Data Penelitian

Secara umum, dalam penelitian biasanya dibedakan antara data yang diperoleh secara langsung dari masyarakat (mengenai perilakunya;data empiris) dan dari bahan pustaka. Data yang diperoleh langsung dari masyarakat dinamakan data primer atau data dasar dan yang kedua diberi nama sekunder (Soerjono Soekanto, 2014: 51).

1) Data Primer

Data yang diperoleh melalui sejumlah keterangan atas fakta yang secara langsung diperoleh dari penelitian, baik secara observasi maupun hasil wawancara terhadap responden yang diteliti. Data primer menurut Soerjono Soekanto (2014: 12) adalah data yang diperoleh dan dikumpulkan secara langsung dari lapangan yang menjadi objek penelitian atau diperoleh melalui wawancara yang berupa keterangan atau fakta-fakta atau juga disebut dengan data yang diperoleh dari sumber pertama.

2) Data Sekunder

Data sekunder menurut Soerjono Soekanto (2014: 12) adalah data yang diperoleh atau didapat dari keterangan atau pengetahuan-pengetahuan yang diperoleh secara tidak langsung antara lain mencakup dokumen-dokumen resmi, buku-buku, hasil penelitian yang berwujud laporan.

b. Sumber Data Penelitian

1) Data Primer

Sumber data primer mencakup para pihak dan tempat yang terkait dengan permasalahan yang diteliti. Penelitian ini dilakukan di Otoritas Jasa Keuangan Solo dan Bursa Efek Indonesia Solo.

2) Data Sekunder

Sumber data sekunder digunakan untuk melengkapi dan mendukung sumber data primer yang dapat dikelompokkan menjadi (Soerjono Soekanto: 2012: 51-52):

a) Bahan Hukum Primer

Bahan hukum primer adalah bahan-bahan hukum yang mengikat dan terdiri dari norma atau kaedah dasar, peraturan dasar, peraturan perundang-undangan, bahan hukum yang tidak dikodifikasikan, yurisprudensi, traktat, dan bahan hukum dari zaman penjajahan yang hingga kini masih berlaku. Dalam penelitian ini bahan hukum primer yang digunakan antara lain:

(1) Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

(2) Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan.

(3) Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelengaraan Kegiatan di Bidang Pasar Modal. (4) Peraturan Otoritas Jasa Keuangan Nomor:

1/POJK.07/2013 tentang Pelindungan Konsumen Sektor Jasa Keuangan.

(5) Peraturan Otoritas Jasa Keuangan Nomor: 49/POJK.04/2016 tentang Dana Pelindungan Pemodal. (6) Peraturan Otoritas Jasa Keuangan Nomor:

b) Bahan Hukum Sekunder

Bahan Hukum Sekunder yang digunakan dalam penelitian ini adalah buku-buku, jurnal ilmiah, tulisaan para ahli hukum, artikel ilmiah, surat kabar, dan data dari internet.

5. Teknik Pengumpulan Bahan Hukum a. Studi Lapangan

Studi lapangan adalah teknik pengumpulan data dengan cara dan metode turun secara langsung ke lapangan (tempat objek penelitian) untuk memperoleh data yang diinginkan mengenai fokus penelitian. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara atau interview. Wawancara dimaksudkan melakukan tanya jawab secara langsung antara penulis dengan responden atau narasumber atau informan untuk mendapatkan informasi.

b. Studi Kepustakaan

Studi kepustakaan merupakan metode pengumpulan data yang dilakukan dengan menggali dari literatur-literatur yang berkaitan antara lain buku, makalah/artikel, peraturan perundang-undangan, dokumen-dokumen resmi, hasil penelitian terlebih dahulu, jurnal ilmiah, dan bahan kepustakaan lain yang berkaitan dengan masalah yang diteliti.

6. Teknik Analisa Bahan Hukum

yang digunakan untuk menganalisa data adalah analisis kualitatif model interaktif, yaitu digunakan dengan cara interaksi, baik komponennya maupun dengan proses pengumpulan data, dalam proses berbentuk siklus.

Model analisis kualitatif yang digunakan adalah model analisis data yang dilaksanakan dengan menggunakan tiga tahap atau komponen berupa reduksi data, sajian data, serta penarikan kesimpulan atau verifikasi dalam suatu proses siklus antara tahap tahap tersebut sehingga data terkumpul akan berhubungan satu dengan yang lainnya secara otomatis (HB Sutopo, 2002: 86). Ketiga komponen tersebut dijelaskan lebih lanjut sebagai berikut:

Gambar 1. Teknik Analisis Bahan Hukum

Gambar 2

a. Reduksi Data

b. Penyajian Data

Sekumpulan informasi yang memberi kemungkinan adanya penarikan kesimpulan riset dan pengambilan tindakan yang meliputi berbagai jenis matrik, data, gambar dan sebagainya. c. Penarikan Kesimpulan dan Verifikasi

Penarikan kesimpulan akhir dapat dilakukan setelah memahami arti dari berbagai hal yang ditemui dengan melakukan pencatatan-pencatatan peraturan, pernyataan-pernyataan, kemungkinan konfigurasi-konfigurasi, alur sebab akibat, akhirnya penulis menarik kesimpulan. Kesimpulan-kesimpulan juga diverifikasi selama penelitian berlangsung. Singkatnya makna-makna yang muncul dari data harus diuji kebenarannya, kekokohannya dan kecocokannya yakni merupakan validitasnya (Soerjono Soekanto, 2008: 18-19).

Ketiga komponen tersebut (proses analisis interaktif) dimulai pada waktu pengumpulan data penelitian, penulis selalu membuat reduksi data dan sajian data. Setelah pengumpulan data selesai, penulis mulai menarik kesimpulan dengan memverivikasi berdasarkan apa yang terdapat dalam sajian data. Aktivitas yang dilakukan dengan suatu siklus antara komponen-komponen tersebut akan didapatkan data-data yang benar-benar mewakili dan sesuai dengan masalah yang diteliti.

F. Sistematika Penulisan

BAB I: PENDAHULUAN

Dalam bab ini, penulis menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, metode penelitian, dan sistematika penulisan hukum.

BAB II: TINJAUAN PUSTAKA

Dalam bab ini, penulis menguraikan mengenai kajian pustaka dan teori dari para ahli maupun doktrin hukum berdasarkan literatur yang berkenaan dengan permasalahan yang diteliti serta kerangka pemikirannya. Landasan teoritik meliputi tinjauan tentang perlindungan hukum, tinjauan tentang investor, tinjauan tentang transaksi semu, dan tinjauan tentang pasar sekunder. Sedangkan dalam kerangka pemikiran, penulis menampilkan narasi gambar untuk mempermudah pemahaman.

BAB III: HASIL PENELITIAN DAN PEMBAHASAN

BAB IV: PENUTUP

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori 1. Tinjauan tentang Perlindungan Hukum

a. Pengertian Perlindungan Hukum

Kata perlindungan dalam bahasa Inggris adalah protection, yang berarti sebagai: (1) protecting or being protected; (2) system protecting; (3) person or thing that protect. Bentuk kata kerjanya, protect (vt), artinya: (1) keep safe; (2) guard . Sedangkan dalam Kamus Besar Bahasa Indonesia, perlindungan diartikan (1) tempat berlindung; (2) perbuatan atau hal dan sebagainya memperlindungi . Dari kedua pengertian diatas dapat ditarik kesimpulan secara kebahasaan terdapat kemiripan unsur-unsur dari makna perlindungan, yaitu adanya tindakan melindungi, pihak-pihak yang melindungi dan cara melindungi.

Menurut Satjipto Raharjo (2006: 54) perlindungan hukum adalah memberikan pengayoman kepada hak asasi manusia yang dirugikan orang lain dan perlindungan tersebut diberikan kepada masyarakat dengan tujuan agar mereka dapat menikmati semua hak-hak yang diberikan oleh hukum. Hukum dapat difungsikan untuk mewujudkan perlindungan yang sifatnya tidak sekadar adaptif dan fleksibel melainkan prediktif dan antisipatif. Hukum dibutuhkan untuk mereka yang lemah dan belum kuat secara sosial, ekonomi dan politik untuk memperoleh keadilan sosial.

negara secara eksklusif) dengan tujuan untuk memberikan jaminan kepastian hak-hak seseorang atau kelompok orang

Menurut Fitzgerald, dia menjelaskan teori perlindungan hukum Salmond bahwa bertujuan mengintegrasikan berbagai kepentingan dalam masyarakat karena dalam suatu lalu lintas kepentingan, perlindungan terhadap kepentingan tertentu hanya dapat dilakukan dengan cara membatasi berbagai kepentingan di lain pihak (Satjipto Rahardjo, 2000: 53). Perlindungan hukum merupakan kebutuhan dalam lalu lintas hukum masyarakat, karena lalu lintas tersebut terdapat kepentingan dalam hubungan hukum masyarakat yang disebut dengan kepentingan hukum.

Pemaparan para ahli di atas dapat disimpulkan bahwa perlindungan hukum adalah berbagai upaya hukum dalam melindungi hak asasi manusia serta hak dan kewajiban yang timbul karena hubungan hukum antar sesama manusia sebagai subyek hukum. Teori dan konsep mengenai perlindungan hukum adalah sangat relevan untuk menjawab permasalahan dalam penelitian ini yang membahas perlindungan hukum pemilik satuan rumah susun di atas tanah bersama yang dibebankan hak tanggungan.

b. Cara Perlindungan Hukum

Perlindungan hukum dapat diartikan perlindungan oleh hukum atau perlindungan dengan menggunakan pranata dan sarana hukum. Ada beberapa cara perlindungan secara hukum, antara lain sebagai berikut (Wahyu Sasongko, 2007: 31): 1) Membuat peraturan (by giving regulation), yang bertujuan

untuk:

2) Menegakkan peraturan (by the law enforcement) melalui: a) Hukum administrasi Negara yang berfungsi untuk

mencegah (preventif) terjadinya pelanggaran hak-hak konsumen, dengan perijinan dan pengawasan.

b) Hukum pidana yang berfungsi untuk menanggulangi (repressive) setiap pelanggaran terhadap peraturan perundang-undangan, dengan cara mengenakan sanksi hukum berupa sanksi pidana dan hukuman;

c) Hukum perdata yang berfungsi untuk memulihkan hak, dengan membayar kompensasi atau ganti kerugian.

c. Bentuk Perlindungan Hukum

Menurut R. La Porta dkk (1999: 9) dalam jurnal yang ditulis oleh Hilda Hilmiah Dimyati, bentuk perlindungan hukum yang diberikan oleh suatu negara memiliki dua sifat, yaitu bersifat pencegahan (prohibited) dan bersifat hukuman (sanction).

Menurut Philipus M. Hadjon (1987: 30), bahwa sarana perlindungan Hukum ada dua macam, yaitu:

1) Sarana Perlindungan Hukum Preventif.

belum ada pengaturan khusus mengenai perlindungan hukum preventif.

2) Sarana Perlindungan Hukum Represif

Perlindungan hukum yang represif bertujuan untuk menyelesaikan sengketa. Penanganan perlindungan hukum oleh Pengadilan Umum dan Pengadilan Administrasi di Indonesia termasuk kategori perlindungan hukum ini. Prinsip perlindungan hukum terhadap tindakan pemerintah bertumpu dan bersumber dari konsep tentang pengakuan dan perlindungan terhadap hak-hak asasi manusia karena menurut sejarah dari barat, lahirnya konsep-konsep tentang pengakuan dan perlindungan terhadap hak-hak asasi manusia diarahkan kepada pembatasan-pembatasan dan peletakan kewajiban masyarakat dan pemerintah. Prinsip kedua yang mendasari perlindungan hukum terhadap tindak pemerintahan adalah prinsip negara hukum. Dikaitkan dengan pengakuan dan perlindungan terhadap hak-hak asasi manusia, pengakuan dan perlindungan terhadap hak-hak asasi manusia mendapat tempat utama dan dapat dikaitkan dengan tujuan dari negara hukum.

d. Prinsip-prinsip Perlindungan Hukum

Landasan dari prinsip-prinsip perlindungan hukum di Indonesia adalah Pancasila sebagai ideologi dan falsafah negara. Konsepsi perlindungan hukum bagi rakyat di Barat bersumber pada konsep-konsep Rechstaat dan “Rule of The

Law”. Dengan menggunakan konsepsi Barat sebagai kerangka

terhadap tindak pemerintah bertumpu dan bersumber dari konsep tentang pengakuan dan perlindungan terhadap hak-hak asasi manusia karena menurut sejarahnya di Barat, lahirnya konsep-konsep tentang pengakuan dan perlindungan terhadp hak-hak asasi manusia diarahkan kepada pembatasan pembatasan dan peletakan kewajiban masyarakat dan pemerintah (Philipus M. Hadjon, 1987: 38).

Menurut Philipus M. Hadjon (1987: 19), dalam prinsip-prinsip perlindungan hukum bagi rakyat yang berdasarkan Pancasila dibedakan menjadi dua antara lain sebagai berikut: 1) Prinsip Pengakuan dan Perlindungan terhadap Hak-Hak

Asasi Manusia

Prinsip perlindugan hukum bagi rakyat terhadap tindak pemerintahan yang bertumpu dan bersumber dari konsep tentang pengakuan dan perlindungan terhadap hak-hak asasi manusia diarahkan kepada pembatasan-pembatasan dan peletakan kewajiban pada masyarakat dan pemerintah. Dengan demikian dalam usaha merumuskan prinsip-prinsip perlindungan hukum bagi rakyat berdasarkan Pancasila, diawali dengan uraian tentang konsep dan deklarasi tentang hak-hak asasi manusia.

2) Prinsip Negara Hukum

2. Tinjauan tentang Investor.

Arti dari kata investor menurut KBBI adalah penanam uang atau modal; orang yang menanamkan uangnya dalam usaha dengan tujuan mendapatkan keuntungan.

Menurut Marzuki Usman (1990: 3), investor adalah “masyarakat (perorangan/lembaga) yang memberikan dana kepada perusahaan dengan membeli saham atau obligasi yang diterbitkan dan dijual oleh perusahaan”. Investor adalah orang yang melakukan investasi. Yang dimaksud dengan investasi adalah penggunaan uang untuk objek-objek tertentu dengan tujuan bahwa nilai objek tersebut selama jangka waktu investasikan meningkat, paling tidak bertahan, dan selama jangka waktu itu pula, memberikan hasil secara teratur. (E. A. Koetin, 1993:16). Jadi investasi yang dimaksud adalah menanam uang dengan harapan mendapatkan hasil dan nilai tambah selain itu akan mendapatkan deviden serta objek investasi nilainya bisa meningkat.

Istilah investor sendiri sebenarnya tidak ditemukan dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal. Namun terdapat kata Pemodal yang dapat diartikan sama jika melihat dari arti kata investor dalam KBBI. Investor atau pemodal merupakan salah satu pihak dan orang terpenting yang melakukan kegiatan investasi di Pasar Modal. Investor dalam kegiatan bisnis di pasar modal ini termasuk dalam klasifikasi konsumen antara, bukan konsumen akhir.

Pengertian konsumen diatas menunjukkan bahwa istilah konsumen tidak selalu bermakna pengguna tingkat akhir akan tetapi tergantung bagaimana penempatan status konsumen dalam suatu kegiatan transaksi. Pengertian konsumen selalu mengalami perkembangan karena banyak faktor yang mempengaruhinya.

Di samping itu, konsumen dalam ranah pasar modal merupakan bagian dari industri jasa keuangan yang diatur, diawasi dan dilindungi oleh otoritas jasa keuangan sebagai regulator, pengawas dan pelindung. Di dalam Undang-undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan juga tidak dikenal istilah investor, tetapi terdapat istilah konsumen pada pasal 1 angka 15 yang mempunyai pengertian:

“Konsumen adalah pihak-pihak yang menempatkan dananya dan/atau memanfaatkan pelayanan yang tersedia di Lembaga Jasa Keuangan antara lain nasabah pada Perbankan, pemodal di Pasar Modal, pemegang polis pada

Perasuransian, dan peserta pada Dana Pensiun,

berdasarkan peraturan perundang-undangan di sektor jasa keuangan”.

Pengertian diatas menjabarkan bahwa pemodal atau yang lebih dikenal dengan investor di Pasar Modal merupakan salah satu konsumen dalam sektor jasa keuangan. Peran dari investor sendiri merupakan pihak yang menanamkan modal berupa uang yang dimilikinya kepada perusahaan yang telah menerbitkan surat berharga atau efek di pasar modal dan mengedarkan efek tersebut di bursa efek dengan harapan mendapatkan keuntungan berupa pendapatan di masa yang akan datang dalam periode waktu tertentu.

a. Business Risk.

Kemungkinan kerugian yang diderita perusahaan karena keuntungan yang diperoleh lebih kecil dari keuntungan yang diharapkan. Business risk ini berkaitan dengan cakupan usaha perusahaan.

b. Financial Risk.

Risiko yang timbul dari cara perusahaan membiayai kegiatannya, misalkan penggunaan utang dalam membiayai asset perusahaan.

c. Liquidity Risk.

Adanya ketidakpastian yang timbul pada saat sekuritas berada di pasar sekunder. Risiko ini berkaitan dengan kecepatan pembelian/penjualan suatu aset serta tingkat harga yang terbentuk dalam transaksi tersebut.

d. Exchange Rate Risk.

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik dengan nilai mata uang negara lainnya. Risiko ini biasanya dihadapi oleh investor internasional atau perusahaan yang menggunakan mata uang asing dalam kegiatan operasionalnya maupun pendanaan.

e. Country Risk.

Risiko ini berkaitan dengan kestabilan politik serta kondisi lingkungan perekonomian di suatu Negara.

3. Tinjauan tentang Transaksi Semu.

pengertian kata diatas dapat disimpulkan yang dimaksud dengan transaksi semu adalah persetujuan jual beli yang tampak seperti asli (sebenarnya), padahal sama sekali bukan yang asli (sebenarnya).

Transaksi semu atau biasa disebut juga dengan perdagangan semu dikategorikan sebagai salah satu dari beberapa bentuk manipulasi pasar, maka kebutuhan untuk merumuskan kriteria ataupun ciri spesifik mengenai istilah transaksi semu dianggap terjawab dengan adanya penjelasan mengenai manipulasi pasar dan transaksi semu bukanlah dua hal yang berbeda, karena transaksi semu itu sendiri adalah merupakan salah satu bentuk manipulasi pasar. Definisi dari manipulasi pasar dalam pasar modal menurut Black’s Law Dictionary adalah The illegal practice of raising or lowering a security’s practice by creating the appearance of active trading. Kurang lebih artinya adalah praktek ilegal untuk menaikkan atau menurunkan harga efek untuk menciptakan tampilan perdagangan yang aktif.

Beberapa macam tindakan yang dapat digolongkan tindak pidana manipulasi pasar versi UUPM adalah sebagai berikut (Modul Hukum dan Etika, Kejahatan di Bidang Pasar Modal, 2016: 4):

a. Menciptakan gambaran pasar modal yang semu. Antara lain dengan jalan:

1) Melakukan transaksi efek yang tidak mengakibatkan perubahan pemilikan, atau

b. Melakukan dua atau lebih transaksi efek di Bursa Efek sehingga menyebabkan harga efek tetap, naik atau turun, dengan tujuan agar pihak lain terpengaruh untuk membeli, menjual atau menahan efek tersebut. Akibatnya, harga efek tersebut tidak berdasarkan pada permintaan jual atau beli yang sesungguhnya. (vide: Pasal 92 UUPM).

c. Membuat pernyataan atau memberi keterangan yang secara material tidak benar, yang dapat mempengaruhi pihak lain untuk membeli atau menjual efek.

Transaksi semu bukanlah hal baru dalam dunia pasar modal di Indonesia. Transaksi semu tersebut pada prinsipnya adalah suatu transaksi di bursa yang sebenarnya tidak sungguh-sungguh terjadi. Sebab, penjual dan pembeli sebenarnya adalah pihak yang sama. Transaksi semu bertujuan untuk memperoleh keuntungan dari investor yang terjebak masuk ke dalamnya. Perdagangan efek menjadi suatu mata rantai penting, karena tidak semua orang bermaksud untuk memegang efek tersebut untuk selamanya.

Transaksi semu merupakan perbuatan yang dilarang karena hanya akan merusak pasar yang dilakukan secara tidak fair. Ada yang berpendapat bahwa hal tersebut wajar saja terjadi sebab pasar modal sebagai suatu pasar yang bebas dan terbuka, sementara yang lain beralasan bahwa hal tersebut dilakukan semata-mata demi kepentingan sepihak dari perusahaan atau institusi tertentu, pribadi, bahkan pemerintahan. Transaksi perdagangan saham semu dalam Undang-Undang Pasar Modal dikenal dengan tindak manipulasi pasar. Praktik tersebut merupakan salah satu kejahatan di bidang pasar modal. Beberapa pola manipulasi pasar adalah (Modul Hukum dan Etika, Kejahatan di Bidang Pasar Modal, 2016: 4): a. Menyebarluaskan informasi palsu mengenai emiten dengan

pihak menyebarkan rumor bahwa emiten A akan segera dilikuidasi, pasar merespon yang menyebabkan harga efeknya jatuh tajam.

b. Menyebarluaskan informasi yang menyesatkan atau informasi yang tidak lengkap (misinformation). Misalnya suatu pihak menyebarkan rumor bahwa emiten A tidak termasuk perusahaan yang akan dilikuidasi oleh pemerintah, padahal emiten A termasuk yang diambil alih oleh pemerintah.

c. Harga efek dipasar modal sangat sensitif terhadap suatu peristiwa dan informasi yang berkaitan, baik secara langsung atau tidak dengan efek tersebut. Informasi merupakan pedoman pokok para investor untuk mengambil keputusan terhadap suatu efek. Jika informasi tersebut tidak dilindungi oleh hukum sebagai informasi yang benar, maka bagaimana kegiatan perdagangan pasar modal bisa berjalan. Informasi yang merupakan rumor yang dihembuskan oleh pihak tertentu dapat menimbulkan dampak pada pasar, akibatnya harga efek bisa naik atau turun. Begitu informasi mendapatkan konfirmasi bahwa informasi itu benar, maka gejolak pasar akan terhenti, pasar berjalan normal kembali. Namun, pada saat fluktuasi terjadi pihak yang menghembuskan informasi (penipu) menangguk keuntungan. Bagi investor yang tidak berhati-hati menganalisis informasi maka akan terjebak oleh harga semua yang berujung pada kerugian.

Adapun pasal yang melarang transaksi semu atau perdagangan semu adalah pasal 91 Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal yang menyatakan:

perdagangan, keadaan pasar, atau harga Efek di Bursa Efek.”

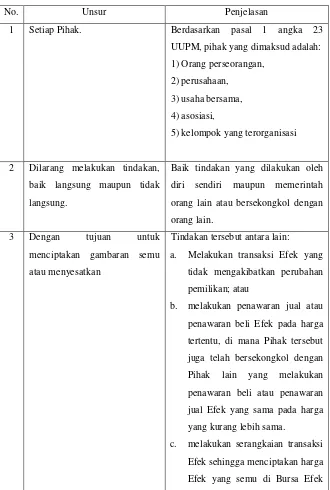

Dilihat dari bunyi pasal tersebut maka dapat diketahui unsur-unsur yang ada dalam pasal 91 UUPM mengenai perdagangan semu atau transaksi semu, antara lain:

Tabel 1. Unsur-unsur Pasal 91 Undang-Undang Nomor 8 Tahun

1995 tentang Pasar Modal

No. Unsur Penjelasan

1 Setiap Pihak. Berdasarkan pasal 1 angka 23

UUPM, pihak yang dimaksud adalah:

1) Orang perseorangan,

2) perusahaan,

3) usaha bersama,

4) asosiasi,

5) kelompok yang terorganisasi

2 Dilarang melakukan tindakan,

baik langsung maupun tidak

langsung.

Baik tindakan yang dilakukan oleh

diri sendiri maupun memerintah

orang lain atau bersekongkol dengan

orang lain.

3 Dengan tujuan untuk

menciptakan gambaran semu

atau menyesatkan

Tindakan tersebut antara lain:

a. Melakukan transaksi Efek yang

tidak mengakibatkan perubahan

pemilikan; atau

b. melakukan penawaran jual atau

penawaran beli Efek pada harga

tertentu, di mana Pihak tersebut

juga telah bersekongkol dengan

Pihak lain yang melakukan

penawaran beli atau penawaran

jual Efek yang sama pada harga

yang kurang lebih sama.

c. melakukan serangkaian transaksi

Efek sehingga menciptakan harga

karena tidak didasarkan pada

kekuatan permintaan jual atau

beli Efek yang sebenarnya

dengan maksud menguntungkan

diri sendiri atau Pihak lain.

4 Mengenai kegiatan

perdagangan, keadaan pasar,

atau harga Efek.

Masyarakat pemodal atau investor

sangat memerlukan informasi

mengenai kegiatan perdagangan,

keadaan Pasar, atau Penawaran Jual

dan Penawaran Beli Efek sebagai

dasar untuk mengambil keputusan

Investasi dalam Efek.

5 Di Bursa Efek. Pasal 1 angka 4 UUPM, Bursa Efek

adalah Pihak yang menyelenggarakan

dan menyediakan sistem dan atau

sarana untuk mempertemukan

penawaran jual dan beli Efek

Pihak-Pihak lain dengan tujuan

memperdagangkan Efek di antara

mereka.

Sumber: Modul Hukum dan Etika WPPE, Kejahatan di Bidang Pasar Modal

Edisi 2016

4. Tinjauan tentang Pasar Sekunder.

Tempat penjualan efek dilakukan sesuai dengan jenis atau bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Menurut Sunariyah (2003: 8) jenis-jenis pasar modal ada beberapa macam, yaitu:

a. Pasar Perdana (Primary Market)

yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa. Sebelum menawarkan saham dipasar perdana, perusahaan emiten sebelumnya akan mengeluarkan informasi mengenai perusahaan secara detail atau disebut juga dengan prospektus. Prospektus berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada cara calon investor, sehingga dengan adanya informasi tersebut, maka investor akan bisa mengetahui prospek perusahaan dimasa datang dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa penawaran pada pasar perdana. Jadi pasar sekunder merupakan saham dan sekuritas lain yang diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana. Harga saham dipasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual. Besarnya permintaan dan penawaran dipengaruhi oleh dua faktor yaitu, faktor internal dan faktor eksternal. Perdagangan pasar sekunder, bisa dibandingkan dengan perdagangan pasar perdana mempunyai volume perdagangan yang jauh lebih besar. Dapat disimpulkan bahwa pasar sekunder merupakan pasar yang memperdagangkan saham sesudah melewati pasar perdana sehingga hasil penjualan saham disini biasanya tidak lagi masuk ke dalam modal perusahaan, melainkan masuk kedalam kas para pemegang saham yang bersangkutan.

c. Pasar Ketiga (Third Market)

terorganisasi diluar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal (Bapepam). Jadi dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan floor trading (lantai bursa). Operasi yang ada di pasar ketiga berupa pemusatan informasi yang disebut “trading information”. Informasi yang diberikan meliputi harga saham,

jumlah transaksi, dan keterangan lainnya mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar investor atau dengan kata lain pengalihan saham dari suatu pemegang saham ke pemegang saham lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan semacam ini biasanya dilakukan dalam jumlah yang relatif besar (block sale). Meskipun transaksi pengalihan saham tersebut terjadi secara langsung antara investor yang satu dengan investor yang lain, mekanisme kerja dalam pasar modal menghendaki pelaporan terhadap transaksi block sale tersebut kepada bursa efek secara terbuka.

Pada umumnya dari 4 (empat) jenis pasar diatas, masyarakat hanya mengetahui satu jenis pasar modal yang ada dalam melakukan penjualan efek ke masyarakat yaitu pasar sekunder yang dilangsungkan di Bursa Efek. Pada dasarnya pasar dalam pasar modal ini tidak berbeda dengan pasar pada umunya dimana merupakan tempat bertemunya penjual dengan pembeli. Hanya saja barang yang diperjualbelikan adalah efek.

memberikan kesempatan kepada para investor untuk membeli atau menjual efek-efek yang tercatat di Bursa, setelah terlaksananya penawaran perdana. Di pasar ini, efek-efek diperdagangkan dari satu investor kepada investor lainnya (Rusdin, 2008: 117).

Pasar sekunder merupakan mekanisme yang mempertemukan penawaran jual dan permintaan beli saham diantara para investor atau pemodal melalui para pialang atau broker, sehingga terjadilah transaksi saham di bursa efek. Antara pasar perdana dengan pasar sekunder ada hubungan timbal balik. Pasar perdana bisa ramai apabila pasar sekundernya juga ramai, demikian juga sebaliknya (Astungkoro Sudikno, 2012: 31).

Layaknya sebuah pasar pada umumnya, harga efek (dalam hal ini saham) di bursa naik dan turun dengan cepat bahkan dalam hitungan detik atau menit. Turun naiknya harga saham di pasar ini memberikan kesempatan bagi investor untuk membeli atau menjual efek dengan mengambil kesempatan dari selisih naik turunnya harga tersebut (Hamud M. Balfas, 2006: 393).

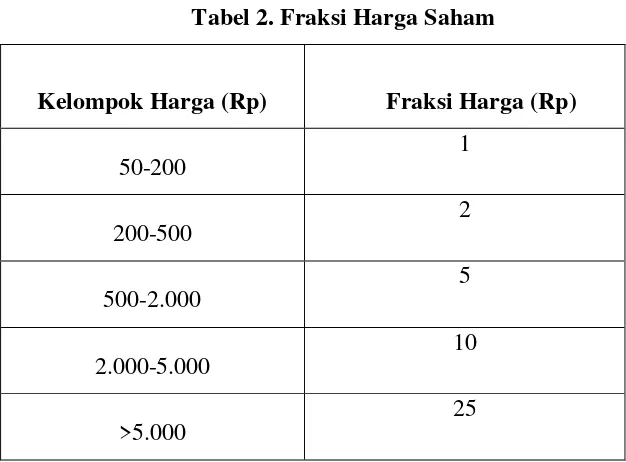

Bursa Efek Indonesia menggolongkan perdagangan saham pasar sekunder dalam 3 (tiga) pasar, yaitu:

a. Pasar Reguler.

Tabel 2. Fraksi Harga Saham

Kelompok Harga (Rp) Fraksi Harga (Rp)

50-200

1

200-500

2

500-2.000

5

2.000-5.000

10

>5.000

25

Sumber: Bursa Efek Indonesia (BEI)

Dengan demikian, tidaklah mungkin untuk menjual saham dengan harga Rp. 70,5 karena diwajibkan harganya adalah kelipatan Rp 1. Karenanya untuk menjual harga di luar fraksi harga yang ditentukan, dapat melalui pasar negosiasi. Perlu diingat juga, saham-saham di pasar reguler diperdagangkan dalam satuan perdagangan “lot”. Sekarang 1 lot adalah 100 lembar.

Tawar menawar yang terjadi di pasar reguler, dilakukan dengan pemasangan harga beli (bid), dan harga jual (offer) oleh para pialang. Pemasangan ini ditayangkan di papan elektronik BEI dan dapat dilihat secara umum dan transparan. Bid dan Offer ini akan bergerak sesuai dengan dinamika pasar sampai bertemu harga yang sama barulah terjadi transaksi.

b. Pasar Negosiasi.

Pasar negosiasi dilaksanakan berdasarkan tawar menawar individual antara anggota Bursa Beli dan anggota Bursa Jual dengan berpedoman pada kurs terakhir di pasar reguler, dan tidak secara lelang yang berkesinambungan (non continuous auction market) dan penyelesaiannya dapat dilakukan berdasarkan kesepakatan anggota bursa efek. Tawar menawar yang terjadi tidak dilakukan di pasar bursa efek, tetapi tetap dalam pengawasan bursa.

Dalam pasar negosiasi, perdagangan tidak memakai satuan lot, melainkan dengan satuan lembar, karena itu pasar negosiasi biasanya dipilih bila jumlah lembar saham investor tidak genap 1 lot (100 lembar). Selain itu di dalam pasar negosiasi, investor juga bisa melakukan transaksi pada harga berapapun tanpa terpengaruh oleh fraksi harga saham yang berlaku di pasar reguler.

Ada sedikit aturan di dalam pasar negosiasi, dikarenakan pasar negosiasi tidak berlaku batasan auto rejection, maka jika investor ingin melakukan transaksi di luar batas harga auto rejection, maka anggota bursa wajib melapor pada BEI alasan dan tujuan dari transaksi yang bersangkutan tersebut.

c. Pasar Tunai.

penyelesaian transaksi adalah t+3 (3 hari setelah transaksi), sistem pembayaran di pasar tunai t+0 jadi dilakukan hari itu juga. Pasar tunai tersedia untuk menyelesaikan kegagalan anggota Bursa dalam memenuhi kewajibannya di pasar reguler dan pasar negosiasi. Misalnya pada transaksi short selling. Pasar tunai dilaksanakan dengan prinsip pembayaran dan penyerahan seketika (cash & carry).

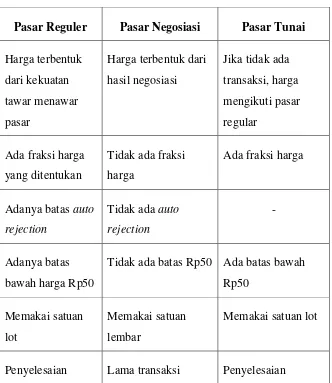

Dengan melihat penjelasan di atas maka kita dapat merinci perbedaan antara pasar reguler, negosiasi, dan tunai sebagai berikut:

Tabel 3. Perbedaan pasar regular, negosiasi dan tunai

Pasar Reguler Pasar Negosiasi Pasar Tunai

Harga terbentuk dari kekuatan tawar menawar pasar

Harga terbentuk dari hasil negosiasi

Jika tidak ada transaksi, harga mengikuti pasar regular

Ada fraksi harga yang ditentukan

Tidak ada fraksi harga

Ada fraksi harga

Adanya batas auto rejection

Tidak ada auto rejection

-

Adanya batas bawah harga Rp50

Tidak ada batas Rp50 Ada batas bawah Rp50

Memakai satuan lot

Memakai satuan lembar

Memakai satuan lot

transaksi di hari ke-3

berdasarkan kesepakatan

transaksi langsung

Jam perdagangan sesi 1 dan sesi 2

Jam perdagangan sesi 1 dan sesi 2

Jam perdagangan hanya ada di sesi 1 Adanya pra

pembukaan

Tidak ada pra pembukaan

Tidak ada pra pembukaan Adanya pra

penutupan dan pasca penutupan

Tidak ada pra

penutupan dan pasca penutupan

-

B. Kerangka Pemikiran

Gambar 2. Skema Kerangka Pemikiran

Keterangan:

Kerangka pemikiran tersebut menjelaskan alur penulis dalam menganalisis, menjabarkan dan meneliti permasalahan yang dikaji dalam penelitian ini. Perbuatan yang dilarang dalam pasar modal antara lain penipuan, manipulasi pasar dan perdagangan orang dalam. Dalam penelitian ini akan berfokus pada praktik transaksi semu yang termasuk ke dalam manipulasi pasar.

Akibat dari adanya praktik transaksi semu di pasar sekunder tidak sedikit pihak-pihak yang dirugikan terutama investor. Dengan adanya praktik yang merugikan tersebut perlu adanya perlindungan hukum dari otoritas terkait yaitu OJK bagi pihak-pihak yang merasa dirugikan. Untuk

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

Praktik Transaksi Semu di Pasar Sekunder

Implementasi perlindungan hukum bagi investor terkait

menjamin berjalannya kegiatan pasar modal yang sehat, adil dan ada kepastian hukum maka dibentuk Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal. Melalui UU Pasar Modal diatur tentang perbuatan-perbuatan yang tidak boleh dilakukan termasuk praktik transaksi semu, sanksi yang dapat dikenakan dan perlindungan hukum yang diberikan kepada masyarakat sebagai investor.

BAB III

HASIL DAN PEMBAHASAN

A. Pengaturan Mengenai Transaksi Semu di Indonesia.

Keberadaan pasar modal menyebabkan semakin maraknya kegiatan ekonomi. Hal tersebut mengakibatkan timbulnya kegiatan-kegiatan ilegal yang menjurus pada kejahatan yang disebut sebagai kejahatan pasar modal. Namun yang dinamakan kejahatan Pasar Modal berbeda dengan kejahatan pada umumnya. Kejahatan Pasar Modal bukan seperti mencuri, membunuh, merampok sebagaimana kejahatan pada umumnya. Kejahatan Pasar Modal terjadi karena perkembangan ilmu pengetahuan dan teknologi serta bertambah modernnya dunia maya seperti internet, dan lain sebagainya. Menurut Akbar Arus S. dkk kejahatan pasar modal atau capital market crime dan pelanggaran yang terjadi di pasar modal dapat diasumsikan dengan beberapa alasan, yaitu kesalahan para pelaku, kelemahan aparat yang mencakup integritas, dan profesionalisme peraturan.

Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal, seperti halnya Kitab Undang-Undang Hukum Pidana (KUHP), mengatur tentang tindak pidana yang terjadi dalam kegiatan dalam pasar modal. Tindak pidana itu dapat dibagi menjadi dua jenis, yaitu kejahatan dan pelanggaran. Melalui Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal yang selanjutnya disingkat dengan UUPM dapat dilihat pada kategori kejahatan Pasar Modal pada Bab XI tentang penipuan, manipulasi pasar dan perdagangan orang dalam. Salah satu tindak kejahatan di pasar modal yang digariskan Undang-Undang Pasar Modal adalah transaksi semu.

yang sebenarnya dengan maksud dan tujuan tertentu yang tersembunyi. Manipulasi pasar diartikan sebagai sebuah usaha yang dilakukan dengan sengaja untuk mencampuri operasi pasar yang bebas dan wajar dan membuat gambaran yang semu, salah, menyesatkan mengenai harga atau pasar untuk sekuritas, komoditas atau nilai tukar.

Transaksi semu bukanlah hal baru dalam dunia pasar modal di Indonesia. Transaksi semu tersebut pada prinsipnya adalah suatu transaksi di bursa yang sebenarnya tidak sungguh-sungguh terjadi. Sebab, penjual dan pembeli sebenarnya adalah pihak yang sama. Transaksi semu bertujuan untuk memperoleh keuntungan dari investor yang terjebak masuk ke dalamnya. Transaksi semu merupakan perbuatan yang dilarang karena hanya akan merusak pasar dan dilakukan secara tidak fair. Menciptakan gambaran pasar modal yang semu dilakukan dengan cara antara lain:

1. Melakukan transaksi efek yang tidak mengakibatkan perubahan pemilikan, atau

2. Melakukan penawaran jual atau penawaran beli efek pada harga tertentu, sedangkan pihak lain yang merupakan sekongkolannya juga melakukan penawaran beli atau penawaran jual pada harga yang kurang lebih sama.

Ketentuan hukum Indonesia mengatur mengenai larangan transaksi semu yang tertuang di dalam Pasal 91 Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal yang menyatakan:

“Setiap Pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan untuk menciptakan gambaran semu atau menyesatkan mengenai kegiatan perdagangan, keadaan pasar, atau harga Efek di Bursa Efek.”

Selain dalam UUPM, larangan transaksi semu ini juga terdapat dalam peraturan Bursa Efek Indonesia tepatnya pada poin II.9.1 Peraturan Nomor II-A: Tentang Perdagangan Efek Bersifat Ekuitas, bahwa:

II.9 Anggota Bursa Efek dilarang untuk antara lain:

perihal aktivitas dan atau pergerakan harga suatu Efek melalui informasi di JATS;

Praktik transaksi semu umumnya akan meningkatan harga suatu saham secara signifikan, padahal jual beli saham tersebut tidak mengakibatkan perubahan kepemilikan. Sebagai contoh jika suatu saham yang dijual di pasar terjadi jual beli yang dilakukan secara terus menerus dengan harga yang dinaikan secara konsisten, maka investor awam akan berpikir bahwa kondisi saham tersebut dalam kondisi stabil dan bagus. Sehingga memicu para investor lainnya untuk membeli. Begitu banyaknya investor yang tertarik dengan saham tersebut maka harga saham akan otomatis naik sehingga pelaku transaksi saham semu dapat mengambil keuntungan dari kenaikan harga itu. Kenaikan harga itu terjadi karena adanya transaksi semu yang dilakukan oleh para pelaku yang dengan sengaja memanipulasi untuk menciptakan gambaran semu dan bukan karena didasarkan pada kekuatan permintaan jual atau beli Efek yang sebenarnya.

Penjelasan pasal 91 UUPM masyarakat pemodal atau investor sangat memerlukan informasi mengenai kegiatan perdagangan, keadaan pasar, atau harga Efek di Bursa Efek yang tercermin dari kekuatan penawaran jual dan penawaran beli Efek. Hal tersebut menjadi dasar untuk mengambil keputusan investasi. Jika informasi kegiatan perdagangan, keadaan pasar, atau harga efek telah dimanipulasi sedemikian rupa, dalam artian transaksi semu saham yang tidak mengakibatkan perubahan pemilik saham yang dilakukan secara terus menerus menyebabkan harga saham menjadi naik berubah menjadi informasi yang tidak benar untuk investor, jelas investor lah yang dirugikan.

akses informasi penting dengan sanksi untuk hambatan atau kelalaian yang dilakukan perusahaan. Pelaksanaan keterbukaan di pasar modal dilakukan melalui 3 (tiga) tahap, yaitu:

1. Keterbukaan pada saat melakukan penawaran umum, yang didahului dengan pangajuan pernyataan pendaftaran emisi ke OJK dengan menyertakan semua dokumen penting yang dipersyaratkan.

2. Keterbukaan setelah emiten mencatat dan memperdagangkan efeknya di bursa.

3. Keterbukaan karena terjadi peristiwa penting dan laporannya harus disampaikan secara tepat waktu.

Melihat kejahatan transaksi semu yang terjadi dengan dipengaruhi oleh faktor-faktor di atas, maka disini akan timbul suatu akibat yang mana pasti memiliki konsekuensi hukum. Konsekuensi ini berupa sanksi yang juga diatur dalam UUPM bagi para pelaku kejahatan pasar modal. Kemudian sanksi yang dapat diberikan kepada para pelakunya ada 3 (tiga) macam, yaitu sanksi administrasi, sanksi pidana dan sanksi perdata.

Adanya sanksi-sanksi tersebut, merupakan salah satu cara untuk memberikan suatu perlindungan hukum terhadap investor praktik transaksi semu. Perlindungan hukum bagi investor transaksi semu sangat krusial karena berdampak bagi keadaan dan iklim di pasar modal. Perlindungan ini dapat ditegakkan dengan peran dari OJK yang merupakan lembaga pengawas kegiatan keuangan di Indonesia termasuk industri pasar modal yang sebelumnya merupakan wewenang Bapepam. Perubahan ini diatur di dalam Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (selanjutya disebut UUOJK) pada pasal 1 angka (1) yang berbunyi:

“Otoritas Jasa Keuangan yang selanjutnya disebut OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain yang mempunya fungsi, tugas dan wewenang pengaturan, pengawasan, pemeriksaan dan penyidikan sebagaimana di maksud

Selanjutnya untuk memperjelas lagi dari isi pasal diatas, ketentuan mengenai peralihan kewenangan dari Bapepam kepada OJK ada di dalam pasal 55 ayat (1) UU OJK yang berbunyi:

“Sejak tanggal 31 Desember 2012, fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor pasar modal, perasuransian, dana pension, lembaga pembiayaan, dan lembaga jasa keuangan lainnya beralih dari menteri keuangan dan Badan Pengawas Pasar Modal dan Lembangan Keuangan ke OJK” Fungsi, tugas, dan wewenang Bapepam secara otomatis beralih kepada OJK sejak diberlakukannya UUOJK tersebut. Adapun dalam menjalankan kegiatannya OJK mempunyai tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan:

1. Terselenggara secara teratur, adil, transparan, dan akuntabel;

2. Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil; dan

3. Mampu melindungi kepentingan Konsumen dan masyarakat.

Agar pasal modal dapat berkembang dibutuhkan adanya landasan hukum yang kokoh untuk menjamin kepastian hukum bagi pihak-pihak yang melakukan kegiatan di pasar modal serta melindungi kepentingan investor dari praktik yang merugikan. Sesuai dengan teori perlindungan hukum yang disampaikan Philipis M Hadjon bahwa pelindungan hukum merupakan segala bentuk norma atau tindakan yang memiliki tujuan untuk menciptakan kondisi yang aman, nyaman dan kepastian hukum bagi subyek hukum baik orang-perorangan (natuurlijkepersoon) maupun badan hukum (rechtpersoon).

hanya meraih keuntungan lewat aktifitas tradingnya. Terlebih lagi jika emiten yang bersangkutan terkena suspensi oleh BEI. Selama terjadinya suspensi tersebut mengakibatkan tidak adanya perdagangan saham di Bursa. Suspensi saham merupakan salah satu bentuk perlindungan hukum terhadap investor, tetapi disisi lain dengan adanya suspensi ini apalagi yang terlalu lama dapat merugikan investor. Investor tidak dapat memperdagangkan sahamnya di Bursa karena status suspensi yang dialami dan akan mempengaruhi kepercayaan investor terhadap pasar. Sampai saat ini belum ada peraturan yang mengatur tentang perlindungan investor yang sahamnya mengalami suspensi.

Perlindungan dana investor ini sebenarnya sudah diatur dalam POJK Nomor 49/POJK.04/2016 tentang Dana Perlindungan Pemodal dan POJK Nomor 50/POJK.04/2016 tentang Penyelenggara Dana Perlindungan Pemodal. Namun dana investor yang mendapatkan perlindungan berupa ganti kerugian adalah ketika terdapat kehilangan aset pemodal. Kehilangan aset yang dimaksud disini karena adanya kecurangan atau penggelapan yang dilakukan oleh perusahaan sekuritas atau bank kustodian. Tidak dijelaskan apakah dana investor yang terjebak dalam transaksi semu mendapatkan ganti kerugian atau tidak.

Civil penalty merupakan suatu sanksi yang diberikan oleh negara berupa pembebanan sejumlah uang kepada seseorang karena telah melakukan pelanggaran terhadap ketentuan perundang undangan tertentu yang pembuktiannya menggunakan standar pembuktian balance of probabilities. Standar pembuktian balance of probabilities digunakan sebab salah satu pertimbangan diciptakannya civil penalty adalah sulitnya menjerat para pelaku pelanggaran dan kejahatan pidana pasar modal karena standar tingginya standar pembuktian pidana yang disyaratkan. Secara sederhana dapat diartikan “lebih mungkin daripada tidak sama sekali”. Maksudnya bahwa setiap pihak yang bersengketa bisa mengajukan bukti apa saja untuk mendukung dalilnya dimana jika bukti tersebut dapat mendukung dalilnya setidaknya mencapai batas kemungkinan lebih dari 50% (lima puluh persen) dibandingkan dengan alat bukti lawan maka dalil tersebut lah yang akan diputuskan sebagai dalil yang paling benar. Dengan penggunaan standar pembuktian ini diharapkan segala bentuk pelanggaran atau kejahatan pasar modal yang selama ini terlepas dari jeratan hukum dapat dikenakan suatu sanksi sebagaimana mestinya.

sanksi yang diberikan adalah pembebanan sejumlah uang yang besarnya disesuaikan dengan tingkat kesalahan si pelaku tersebut.

Negara yang telah menerapkan mekanisme ini telah berhasil menjerat para pelaku kejahatan yang selama ini sangat sulit untuk disentuh oleh aturan huku. Oleh karena itu meskipun civil penalty merupakan produk dari negara dengan sistem hukum common law, tetapi perlu dip