SKRIPSI

Diajukan untuk memenuhi salah satu persyaratan dalam mengikuti Ujian Sarjana Ekonomi

Oleh

ABDUL RIVAI BOTUTIHE NIM: 921 410 068

UNIVERSITAS NEGERI GORONTALO FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI PROGRAM STUDI S1 AKUNTANSI

vi ABSTRAK

Abdul Rivai Botutihe. 921 410 068 . 2015. Pengaruh Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Gorontalo. Skripsi Program Studi S1 Akuntansi, Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo, dibawah bimbingan Ibu Hartati Tuli, SE.Ak, M.Si dan Ibu Nilawaty Yusuf, SE.Ak, M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Gorontalo. Tehnik pengumpulan data dalam penelitian adalah dengan menyebarkan kuesioner. Populasi dalam penelitian sebanyak 8.522 dengan sampel sebanyak 99 orang. Tehnik pengambilan sampel menggunakan metode Simple Random Sampling, sementara Tehnik analisis data yang digunakan adalah tehnik analisis regresi linier sederhana.

Hasil penelitian menunjukan bahwa modernisasi administrasi perpajakan terletak pada kategori baik, hal ini mengindikasikan bahwa modernisasi administrasi perpajakan dirasakan oleh responden telah diterapkan dengan baik oleh fiskus. Pada variabel kepatuhan wajib pajak terletak pada kategori baik. Mengindikasikan modernisasi administrasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak pada Kantor KPP Pratama Gorontalo. Nilai pengaruhnya sebesar 25,6%, hal tersebut terlihat dari koefisien determinasi.

Kata kunci: modernisasi, administrasi, perpajakan, kepatuhan wajib pajak

vii

Akuntansi, Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo, dibawah bimbingan Ibu Hartati Tuli, SE.Ak, M.Si dan Ibu Nilawaty Yusuf, SE.Ak, M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Gorontalo. Tehnik pengumpulan data dalam penelitian adalah dengan menyebarkan kuesioner. Populasi dalam penelitian sebanyak 8.522 dengan sampel sebanyak 99 orang. Tehnik pengambilan sampel menggunakan metode Simple Random Sampling, sementara Tehnik analisis data yang digunakan adalah tehnik analisis regresi linier sederhana.

Hasil penelitian menunjukan bahwa modernisasi administrasi perpajakan terletak pada kategori baik, hal ini mengindikasikan bahwa modernisasi administrasi perpajakan dirasakan oleh responden telah diterapkan dengan baik oleh fiskus. Pada variabel kepatuhan wajib pajak terletak pada kategori baik. Mengindikasikan modernisasi administrasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak pada Kantor KPP Pratama Gorontalo. Nilai pengaruhnya sebesar 25,6%, hal tersebut terlihat dari koefisien determinasi.

Kata kunci: modernisasi administrasi, perpajakan, kepatuhan wajib pajak

Kantor Pelayanan Pajak Pratama Gorontalo. Skripsi Undergraduate Study Program of Accounting, Departement of Accounting, Faculty of Economics and Business, State University o

Hartati Tuli, SE. Ak, M.Si, and the co SE.Ak, M.Si.

This research aimed at investigating the influance of the modernization of tax administrasion toward taxpayer compliance in kantor

pratama gorontalo.

questionnaires. Population in the study of people. Sampling techniques usin

data analysis technique techniques.

The results showed that the modernization of tax administr

good category, this indicates that the modernization of tax administration is perceived by respondents has been well imp

authorities. In the variable taxpayer compl

Indicates modernization of tax administration significantly influence taxpayer compliance

Impact value by 25.6 %

Keywords: modernization, administration, taxation

viii

Kantor Pelayanan Pajak Pratama Gorontalo. Skripsi Undergraduate Study Program of Accounting, Departement of Accounting, Faculty of Economics and Business, State University of Gorontalo. The principal supervisor was Hartati Tuli, SE. Ak, M.Si, and the co-supervisor was Nilawaty Yusuf,

This research aimed at investigating the influance of the modernization of tax administrasion toward taxpayer compliance in kantor pel

pratama gorontalo. Data collection techniques in research is

Population in the study of 8522 with a sample of 99 . Sampling techniques using simple random sampling method

data analysis technique used is a simple linear regression analysis

showed that the modernization of tax administration lies in the this indicates that the modernization of tax administration is perceived by respondents has been well implemented by the tax In the variable taxpayer compliance lies in the good category Indicates modernization of tax administration significantly influence taxpayer compliance in Kantor Pelayanan Pajak Pratama Gorontalo. Impact value by 25.6 %, it is visible from coefficient of determination

Keywords: modernization, administration, taxation, taxpayer compliance Kantor Pelayanan Pajak Pratama Gorontalo. Skripsi Undergraduate Study Program of Accounting, Departement of Accounting, Faculty of Economics f Gorontalo. The principal supervisor was supervisor was Nilawaty Yusuf,

This research aimed at investigating the influance of the modernization of pelayanan pajak Data collection techniques in research is by distributing 8522 with a sample of 99 g simple random sampling method, while used is a simple linear regression analysis

ation lies in the this indicates that the modernization of tax administration is nted by the tax iance lies in the good category. Indicates modernization of tax administration significantly influence in Kantor Pelayanan Pajak Pratama Gorontalo.

om coefficient of determination.

ix

Mustahil adalah bagi mereka yang tidak pernah mencoba – Jim Goodwin

Jangan tanya apa yang dibuat oleh negara untukmu, tapi tanyalah apa yang

boleh kamu buat untuk negara -Abraham Lincoln

Berusahalah untuk tidak menjadi manusia yang berhasil tapi berusahalah

menjadi manusia yang berguna. ~ Einstein

Kegagalan hanya terjadi bila kita menyerah.

Pendidikan merupakan perlengkapan paling baik untuk hari tua. (Aristoteles)

“Ápa yang kita tanam itulah yang akan kita tunai. Karena curahan hujan tidak

memilih-milih apakah pohon apel atau hanya semak belukar” (Wira Sagala)

Today is the best than yesterday. (Wira Sagala)

Alhamdulllahirabbil alamin

Akhirnya aku sampai ke titik ini, titik dimana perjuangan serta keringat menjadi sepercik keberhasilan yang Engkau hadiahkan padaku ya Rabb. Hasil dari perjuangan ini dengan bangga kupersembahkan kepada wanita lembut penuh ketulusan dan kasih sayang, ibunda Ana Tobuhu serta pria hebat pahlawan keluarga, ayahanda Abdul Haris Botutihe yang tak henti merawat, mendoakan dan mendukung apapun pilihanku. Sungguh, bahkan pengorbanan nyawaku pun tak pernah mampu membalas jasa mereka. Teruntuk adik-adikku tercinta Seli, Rafi yang selalu setia dengan senyum mereka untuk menyemangatiku. Untuk sahabat seperjuangan tercinta (Azwar, Ali, Ayin Kecap Isma, Amat, Mamut, Mamet, Andi, Oleng, Vira Dan Ulin). Semoga limpahan rahmat dan cinta kasih Allah SWT selalu disertakan Amin Yarabbalalamin .

ALMAMATER TERCINTA

UNIVERSITAS NEGERI GORONTALO 2015

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

Nya kepada peneliti, serta memberikan petunjuk dan kemudahan bagi

peneliti dalam menyelesaikan skripsi yang berjudul “

Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak

mengikuti ujian akhir studi Sarjana Ekonomi pada Program Studi S1

Akuntansi, Jurusan Akuntansi, Fakultas ekonomi dan Bisnis, Universitas

Negeri Gorontalo.

Peneliti menyadari

berbagai hambatan

serta bimbingan dan

semua pihak, maka

dapat diatasi dengan

Untuk itu dengan

kasih sedalam-dalamnya

1. Orang tua tercinta (Bapak

Tobuhu) yang selalu menjadi penyemangat, memberikan kasih

sayang tiada terhingga, memberikan dukungan, semangat, doa

serta nasehat dalam menyelesaikan studi

x

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

eneliti, serta memberikan petunjuk dan kemudahan bagi

dalam menyelesaikan skripsi yang berjudul “

Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak Pratama Gorontalo”, sebagai persyaratan

mengikuti ujian akhir studi Sarjana Ekonomi pada Program Studi S1

Akuntansi, Jurusan Akuntansi, Fakultas ekonomi dan Bisnis, Universitas

menyadari dalam penelitian ini masih banyak

hambatan dan kendala, namun berkat semangat

dan petunjuk dari dosen pembimbing, serta

pihak, maka semua permasalahan yang dihadapi

dengan baik.

dengan segala kerendahan hati, peneliti ucap

dalamnya kepada:

Orang tua tercinta (Bapak Abdul Haris Botutihe

yang selalu menjadi penyemangat, memberikan kasih

sayang tiada terhingga, memberikan dukungan, semangat, doa

serta nasehat dalam menyelesaikan studi,

Puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmat-eneliti, serta memberikan petunjuk dan kemudahan bagi

dalam menyelesaikan skripsi yang berjudul “Pengaruh

Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak

, sebagai persyaratan

mengikuti ujian akhir studi Sarjana Ekonomi pada Program Studi S1

Akuntansi, Jurusan Akuntansi, Fakultas ekonomi dan Bisnis, Universitas

banyak menemukan

dan ketekunan

pembimbing, serta bantuan

permasalahan yang dihadapi oleh Peneliti

ucapkan terima

dan Ibu Ana

yang selalu menjadi penyemangat, memberikan kasih

xi

Wolok, ST., MT., Bapak Dr. Fence Wantu, SH., MH., dan Bapak

Prof. Dr. Hasanuddin Fatsah, M.Hum., masing-masing selaku Wakil

Rektor I, II, III, dan IV Universitas Negeri Gorontalo,

4. Bapak Dr. Hamzah Yunus, M.Pd., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Negeri Gorontalo,

5. Bapak Dr. Syarwani Canon, M.Si., Bapak Sahmin Noholo, SE.,

MM., dan Bapak Maha Atma Kadji, M.Si., masing-masing selaku

Wakil Dekan I, II, dan III Fakultas Ekonomi dan Bisnis Universitas

Negeri Gorontalo,

6. Bapak Zulkifli Bokiu, SE. Ak, M.Si., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo.

7. Ibu Hartati Tuli, SE, Ak., M.Si., selaku Sekertaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo, dan

sekaligus pembimbing 1.

8. Ibu Nilawaty Yusuf, SE, Ak., M.Si., selaku Ketua Program Studi S1

Akuntansi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Negeri Gorontalo, dan sekaligus pembimbing 2.

9. Bapak La Ode Rasuli, S.Pd, SE, MSA selaku Ketua Program Studi

D3 Akuntansi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

xii

11. Bapak Sahmin Noholo, SE, M.Si, selaku Penguji 2 yang telah

banyak memberikan masukan dan saran dalam penyelesaian

skripsi ini,

12. Seluruh dosen pengajar yang telah memberikan bekal ilmu yang

tak ternilai harganya dan telah membantu kelancaran studi S1

Akuntansi Fakultas ekonomi dan Bisnis, Universitas Negeri

Gorontalo,

13. Adik-adik tercinta Seli, Rafi, yang siap sedia dengan senyum

penyemangat selama penyelesaian studi ini,

14. Sahabat-sahabat terbaikku (Ali, Azwar,Isma, Amat, Mahmud,

Mamet, Andi, Oleng, Fira, Ratna, Ayhu dan Ulin) yang banyak

memberi canda, bantuan, dukungan serta semangat,

15. Teman-teman seperjuangan (Upikpay, Wahyu, Ica, Joko, Ilyas dan

seluruh teman-teman Kelas A S1 Akuntansi angkatan 2010, Kelas

A kosentrasi Perpajakan, teman-teman KKS Kec. Mananggu, Kab.

Boalemo tahun 2013 serta seluruh pegawai KPP Pratama

Gorontalo.

16. Adik-adik junior (Arfan, Rilo, Ocen, Azzam, Apris, Arif, adik-adik

xiii

HALAMAN JUDUL ... iii

HALAMAN SURAT PERNYATAAN ... iv

PERSETUJUAN PEMBIMBING ... v

LEMBAR PENGESAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

MOTTO DAN PERSEMBAHAN. ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiv

DAFTAR TABEL. ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 6 1.3 Tujuan Penelitian ... 6 1.4 Manfaat Penelitian ... 7 1.4.1 Manfaat Teoritis ... 7 1.4.2 Manfaat Praktis ... 7

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis ... 8

2.1.1 Pengertian Reformasi Perpajakan ... 8

2.1.2 Administrasi Perpajakan ... 10

2.1.3 Sanksi Administrasi Perpajakan ... 11

2.1.4 Modernisasi Administrasi Perpajakan... 12

2.1.4.1 Program Modernisasi Administrasi Perpajakan ... 12

2.1.4.2 Manfaat Modernisasi Administrasi Perpajakan ... 15

2.1.4.3 Kantor Pelayanan Pajak Yang Modern ... 15

2.1.4.4 Karakteristik Modernisasi Administrasi Perpajakan 18 2.1.5 Kepatuhan ... 19

2.1.5.1 Definisi Kepatuhan Perpajakan ... 19

2.1.5.2 Kriteria Wajib Pajak Patuh ... 21

2.1.5.3 Syarat-Syarat Menjadi Wajib Pajak Patuh... 22

2.1.5.4 Proses Penetapan Wajib Pajak Patuh ... 23

2.1.5.5 Pencabutan Wajib Pajak Patuh ... 25

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Pemikiran... 29

xiv

3.5 Teknik Pengumpulan Data ... 38

3.5.1 Sumber Data ... 38

3.5.2 Pengumpulan data ... 38

3.6 Prosedur Pengujian Instrumen Penelitian ... 39

3.6.1 Uji Validitas Instrumen ... 39

3.6.2 Uji Reliabilitas Instrumen ... 40

3.6.3 Transformasi Data ... 41

3.7 Teknik Analisis Data ... 42

3.7.1 Uji Normalitas ... 42

3.7.2 Uji Heterokedastisitas ... 42

3.7.3 Analisis Regresi Linier Sederhana ... 43

3.8 Hipotesis Statistik... 43

3.9 Uji Koefisien Determinasi ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 45

4.1.1 Gambaran Umum Responden ... 45

4.1.2 Analisis Deskriptif Variabel Penelitian ... 45

4.1.3 Uji Kualitas Instrumen ... 49

4.1.3.1 Uji Validitas... 49

4.1.3.2 Uji Reliabilitas ... 51

4.1.4 Pengujian Asumsi Klasik ... 52

4.1.4.1 Normalitas Data ... 52

4.1.4.2 Pengujian Heterokedastisitas Data ... 54

4.1.5 Analisis Regresi ... 55

4.1.5.1Hasil Analisis Regresi Sederhana ... 55

4.1.5.2 Pengujian Hipotesis ... 57 4.1.5.3 Koefisien Determinasi ... 58 4.2 Pembahasan ... 59 BAB V PENUTUP 5.1 Simpulan ... 64 5.2 Saran ... 65 DAFTAR PUSTAKA ... 66 LAMPIRAN ... 69 CURRICULUM VITAE

xv

Tabel 2 Penelitian Terdahulu ... ...27

Tabel 3 Operasional Variabel... ...34

Tabel 4 Daftar Skala Likert... 36

Tabel 5 Rincian Pengiriman dan Pengembalian Kuisioner ... 45

Tabel 6 Hasil Interprestasi Skor ... 47

Tabel 7 Hasil Jawaban Kusioner Modernisasi Aministrasi Perpajakan ... 47

Tabel 8 Kriteria Kepatuhan Wajib Pajak ... 48

Tabel 9 Hasil Jawaban Kusioner Variabel Kepatuhan Wajib Pajak ... 49

Tabel 10 Hasil Uji Validitas Variabel Modernisasi administrasi Perpajakan ... 50

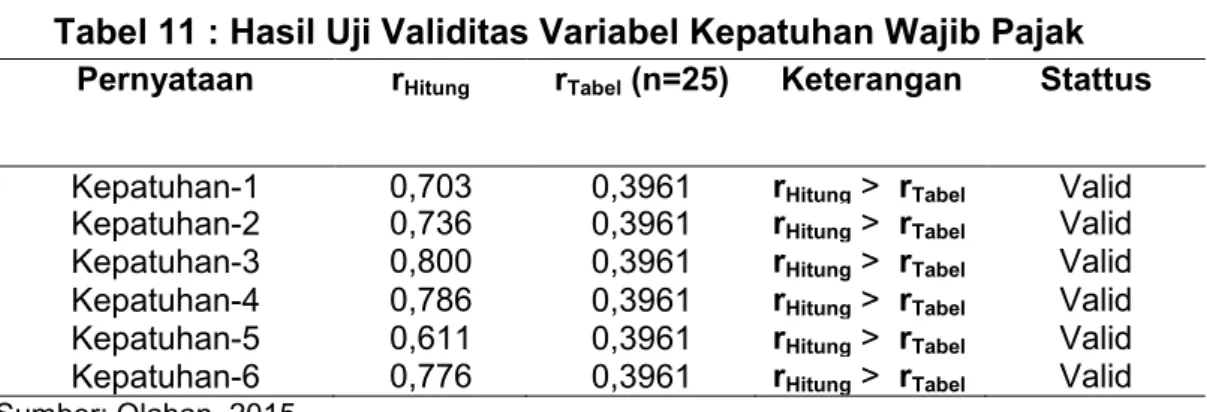

Tabel 11 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 52

Tabel 12 Hasil Pengujian Reliabilitas ... 53

Tabel 13 Hasil Pengujian Normalitas ... 56

Tabel 14 Hasil Analisis Regresi ... 58

Tabel 15 Hasil Uji Hipotesis ... 59

xvi

Gambar 2 Desain Penelitian ... 33 Gambar 3 Grafik Hasil Pengujian Normal Probability Plot ... 54 Gambar 3 Hasil Pengujian Heterokedastisitas ... 55

xvii

Lampiran 2. Kualitas Instrumen (Uji Validitas dan Reliabilitas). ... 74

Lampiran 3. Hasil Jawaban Responden. ... 76

Lampiran 4. Analisis Jawaban Responden. ... 81

Lampiran 5. MSI Summary. ... 82

Lampiran 6. Data Setelah Konversi Dengan MSI. ... 84

Lampiran 7. Asumsi Klasik. ... 91

Lampiran 8. Analisis Regresi. ... 92

Lampiran 9. r Tabel (Pengujian Validitas). ... 95

1

1.1 Latar Belakang

Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Penerimaan dan Belanja Negara (APBN) dimana pemerintah dalam rangka pembiayaan negara yang terbesar. Semakin besarnya pengeluaran pemerintah dalam rangka pembiayaan negara menuntut peningkatan penerimaan negara yang salah satunya berasal dari penerimaan pajak, (bppk.kemenkeu.go.id).

Salah satu upaya pemerintah untuk meningkatkan penerimaan pajak adalah dengan melakukan reformasi pajak, Reformasi perpajakan di Indonesia telah dilakukan pertama kali pada tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem official assessment ke sistem self Assessment. Perubahan sistem bertujuan untuk mengurangi kontak langsung antara aparat pajak dengan wajib pajak yang sebelumnya dikhawatirkan dapat menimbulkan praktek-praktek ilegal untuk menghindari atau mengurangi kewajiban perpajakan para wajib pajak yang bersangkutan (Diana, 2013: 7).

Dalam reformasi perpajakan terdapat reformasi administrasi perpajakan, reformasi perpajakan dibidang administrasi dilakukan oleh Direktorat Jenderal Pajak dengan melakukan peningkatan pelayanan perpajakan terhadap wajib pajak yang akan memenuhi kewajibannya. Untuk mewujudkan reformasi administrasi perpajakan diperlukan kerjasama yang baik antara wajib pajak dengan aparat pajak. Wajib pajak diharapkan untuk selalu memenuhi kewajiban perpajakannya dengan baik sedangkan aparat pajak diharapkan selalu memenuhi kewajiban perpajakannya dengan baik sedang aparat pajak diharapkan untuk selalu bekerja sesuai dengan moral dan kode etik (Diana, 2013: 8).

Direktorat Jenderal perpajakan menggulirkan reformasi administrasi perpajakan jangka menengah (3-5 tahun). Pada tahun 2002 Direktorat Jenderal Pajak (DJP) telah meluncurkan program perubahan (change program) atau reformasi administrasi perpajakan yang secara singkat biasa disebut modernisasi. Jiwa dari modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada wajib pajak. jika program ini ditelaah secara mendalam, termasuk perubahan-perubahan yang telah, sedang, dan akan dilakukan, maka dapat dilihat bahwa konsep modernisasi ini merupakan suatu terobosan yang akan

membawa perubahan yang cukup mendasar dan revolusioner (Rahayu, 2009: 120).

Tujuan modernisasi yang ingin dicapai adalah meningkatkan kepatuhan sukarela wajib pajak, meningkatkan kepercayaan masyarakat, dan meningkatkan produktivitas dan integritas aparat pajak. Untuk mewujudkan itu semua program reformasi administrasi perpajakan perlu dirancang dan dilaksanakan secara menyeluruh dan komperhensif. perubahan-perubahan yang dilakukan meliputi bidang-bidang, struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen sumber manusia, pelaksanaan good governance (Laporan Tahunan 2007, Direktorat Jenderal Pajak).

Salah satu tujuan tersebut menyebutkan tentang kepatuhan pajak yang tinggi, bisa disimpulkan bahwa kepatuhan wajib pajak akan meningkat dengan diberlakukannya reformasi administrasi perpajakan. Kepatuhan wajib pajak merupakan suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, dalam jurnal legislasi Indonesia kepatuhan wajib pajak merupakan hal yang sangat penting dalam administrasi perpajakan yang pada akhirnya bisa menciptakan sistem perpajakan yang baik. Kepatuhan tersebut merupakan bagian dari reformasi perpajakan menuju sistem administrasi perpajakan modern (Fuad, 2011), dengan adanya sistem administrasi perpajakan modern diharapkan dapat mewujudkan

transparansi, dimana setiap keputusan dan pelaksanaan administrasi pajak mengikuti aturan yang ada.

Sofyan (2005) dalam penelitiannya yang berjudul “Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar”, menyimpulkan bahwa sistem administrasi perpajakan modern mempunyai pengaruh besar terhadap kepatuhan Wajib Pajak pada KPP di lingkungan Kanwil Direktorat Jenderal Pajak Wajib Besar. dengan dasar teori Caiden (1991) yang meliputi empat dimensi reformasi administrasi perpajakan, struktur organisasi, porsedur organisasi, strategi organisasi, budaya organisasi

Madewing (2013) dalam penelitiannya yang berjudul “Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Makasar Utara”, menyimpulkan bahwa modernisasi sistem administrasi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak yang terdiri dari, struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen sumber daya manusia, pelaksanaan good governance.

Dalam penelitian ini, peneliti berlandaskan kebijakan Direktorat Jenderal Pajak dengan program perubahan, (Annual Report, 2007) yang meliputi :

1. Struktur Organisasi

2. Proses Bisnis dan teknologi informasi dan komunikasi 3. Manajemen Sumber Daya Manusia

4. Pelaksanaan Good Governance

Penelitian akan dilakukan pada Kantor Pelayanan Pajak Pratama Gorontalo khususnya pada wajib pajak badan, berbeda dengan peneltian sebelumnya yang dilakukan diluar Propinsi Gorontalo, fenomena mendasari penelitian ini dimana pemahaman menunjukan wajib pajak terhadap ketentuan perpajakan sangat rendah baik dari segi struktur organisasi, bisinis proses teknologi informasi dan komunikasi, manajemen sumber daya manusia, pelaksanaan good governance. Upaya sosialisasi yang dilakukan Kantor Pelayanan Pajak Pratama Gorontalo belum cukup mendongkrak pemahaman dan kepatuhan wajib pajak. Untuk wilayah Propinsi Gorontalo kepatuhan wajib pajak badan yang menyampaikan SPT dari tahun 2010 sampai 2013 dapat dilihat pada tabel 1:

Tabel 1: Data Penyampaian SPT Masa Wajib Pajak Badan

Tahun Jumlah Wajib Pajak Badan SPT Masa Wajib Pajak Badan SPT Tahunan Wajib Pajak Badan 2010 5471 2600 1811 2011 6152 2938 2112 2012 6867 3051 2113 2013 7805 2965 2037

Sumber: KPP Pratama Gorontalo, 2010-2013

Mengacu pada tabel di atas tingkat kepatuhan wajib pajak badan Propinsi Gorontalo dalam kurun waktu lima tahun masih rendah, pada tahun 2010 sampai dengan 2013 masih banyak yang tidak melaporkan SPT masa.

Berdasarkan uraian di atas peneliti tertarik untuk mengetahui lebih lanjut mengenai modernisasi administrasi perpajakan dengan dimensi atau program perubahan kebijakan Direktorat Jenderal Pajak, dengan mengambil judul: “Pengaruh Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak (KPP)

Pratama Gorontalo”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang ditelah dikemukakan diatas, maka rumusan masalah dalam penelitian ini, apakah modernisasi administrasi perpajakan di KPP Pratama Gorontalo mempengaruhi kepatuhan wajib pajak?

1.3 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh antara modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Gorontalo.

1.4 Manfaat Penelitian 1.4.1 Manfaat Teoritis

Hasil penelitian ini dapat berguna sebagai bahan masukan bagi ilmu pengetahuan, khususnya di bidang perpajakan terkait modernisasi administrasi perpajakan dan kepatuhan wajib pajak. Selain itu, penelitian

ini juga dapat dijadikan referensi bagi mahasiswa-mahasiswa jurusan akuntansi untuk menambah wawasan dan pengetahuan serta dapat digunakan sebagai pedoman untuk penelitian lebih lanjut.

1.4.2 Manfaat Praktis

Hasil penelitian dapat bermanfaat pada wajib pajak serta dapat memberikan gambaran langsung tentang bagaimana pengaruh modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak. Penelitian ini dapat memberikan gambaran mengenai reformasi administrasi perpajakan yang diterapkan saat ini guna memberikan pelayanan yang lebih baik di kemudian hari.

BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis

2.1.1 Pengertian Reformasi Perpajakan

Reformasi perpajakan adalah perubahan Undang-undang perpajakan peraturan pemerintah dalam lingkup perpajakan, hal sejalan dengan apa yang dikatakan Anggito Abimanyu, reformasi perpajakan adalah perubahan mendasar di segala aspek perpajakan. Reformasi perpajakan yang sekarang menjadi prioritas menyangkut modernisasi administrasi perpajakan jangka menengah (tiga hingga enam tahun) denga tujuan tercapainya: pertama, tingkat kepatuhan sukarela yang tinggi. Kedua, kepercayaan terhadap administrasi perpajakan yang tinggi. Dan, ketiga, produktivitas, aparat perpajakan yang tinggi, (Anggito Abimanyu, www.fiskal.depkeu.go.id).

Diana (2013: 7), reformasi perpajakan adalah perubahan yang mendasar di segala aspek perpjakan, melalui reformasi:

1. Moral, etika dan intergritas aparat pajak 2. Kebijakan perpajakan

3. Pelayanan kepada masyarakat Wajib Pajak

4. Pengawasan terhadap pemenuhan kewajiban perpajakan

5. Pemberian reward dan penerapan punishment yang tegas terhadap aparat pajak.

Dalam Diana (2013: 8), reformasi perpajakan secara komperhensif sebegai satu kesatuan dilakukan terhadap tiga (3) bidang pokok atau utama yang secara langsung menyentuh pilar perpajakan, yaitu:

a. Bidang administrasi, yakni melalui reformasi administrasi perpajakan b. Bidang peraturan, dengan melakukan amandemen terhadap

Undang-undang Perpajakan, dan

c. Bidang pengawasan, membangun bank data perpajakan nasional. Dari penjelasan tersebut dapat disimpulkan bahwa reformasi perpajakan hanya akan tercapai apabila perubahan-perubahan perpajakan dilakukan secara bertahap dan mencakup seluruh aspek dibidang perpajakan. Reformaasi mendasar yang dapat dilakukan adalah: 1. Bidang Administrasi

Reformasi perpajakan dibidang administrasi dilakukan oleh Ditjen Pajak dengan melakukan peningkatan pelayanan perpajakan terhadap Wajib Pajak yang akan memenuhi kewajibannya. Untuk mewujudkannya diperlukan kerjasama yang baik antara Wajib Pajak dengan Aparat Pajak. Wajib Pajak diharapkan untuk selalu memenuhi kewajiban perpajakannya dengan baik sedangkan Aparat Pajak diharapkan untuk selalu bekerja sesuai dengan moral dan kode etik perpajakan. Selain itu Ditjen Pajak juga harus berupaya untuk selalu terbuka (transparancy) terhadap berbagai pandangan, pendapat atau kritisi dari masyarakat sebagai Wajib Pajak yang

dilakukan sebagai bahan masukan dalam upaya peningkatan pelayanan perpajakan tersebut.

2. Bidang Peraturan/Undang-undang perpajakan.

Dari aspek peraturan perpajakan, Ditjen Pajak terus mengupayakan pengembangan yuridis formal dan materil perpajakan. Langkah yang dilakukan yakni melalui penyesuaian dan pembaruan atau amandemen peraturan dan kebijakan perpajakan dengan perkembangan yang terjadi dalam tatanan kehidupan bermasyarakat dan bernegara. Reformasi kebijakan perpajakan ini dilakukan untuk lebih mengefektifkan dan mengefisienkan pemungutan pajak sejalan dengan perkembangan dunia usaha sehingga lebih kompetitif.

3. Bidang Pengawasan

Di bidang pengwasan dibangun Bank Data Perpajakan Nasional (BPDN) yang berfungsi untuk menyeimbangkan pelaksana sistem.

2.1.2 Administrasi Perpajakan

Menurut Dunrise, dalam Rahayu (2009: 92) administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoritis akademik dan teoritis. Menurut Shopar

Lumbantorum (2009: 93), dalam (Rahayu, 2009: 121) , administrasi pajak (tax administrasion) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak.

2.1.3 Sanksi Administrasi Perpajakan

Menurut Diana (2013: 270) terdapat 3 (tiga) sanksi administrasi yang terdiri dari:

a. Sanksi Administrasi Berupa Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU perpajakan. Terkait besarnya denda dapat ditetapkan sebesar jumlah tertentu persentase dari jumlah tertentu, atau suatu angka perkalian dari jumlah tertentu.

b. Sanksi Administrasi Berupa Bunga

Sanksi administrasi berupa bunga dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih besar. Jumlah bunga dihitung berdasarkan persentase tertentu dari jumlah, mulai dari saat bunga itu menjadi hak/kewajiban sampai dengan saat diterima dibayarkan.

c. Sanksi Administrasi Berupa Kenaikan

Jika melihat bentuknya, bisa jadi sanksi administrasi berupa kenaikan adalah sanksi yang paling ditakuti oleh Wajib Pajak. Hal ini karena bila dikenakan sanksi tersebut, jumlah pajak yang harus dibayar bisa menjadi

berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka persentase tertentu dari jumlah pajak yang tidak kurang bayar.

2.1.4. Modernisasi Administrasi Perpajakan

2.1.4.1 Program Modernisasi Administrasi Perpajakan

Semenjak tahun 2002, Direktorat Jenderal Pajak (DJP) telah meluncurkan program perubahan (change program) atau reformasi administrasi perpajakan yang secara singkat biasa disebut Modernisasi. Modernisasi perpajakan pada dasarnya merupakan perwujudan atau bagian dari reformasi perpajakan. Modernisasi perpajakan ini dapat diartikan sebagai penggunaan sarana dan prasarana perpajakan yang baru dengan memanfaatkan perkembangan ilmu dan teknologi.

Menurut Diana (2013: 14) untuk mewujudkan program modernisasi administrasi perpajakan perlu dirancang dan dilaksanakan secara menyeluruh komperhesif. Perubahan-perubahan yang dilakukan meliputi bidang-bidang berikut:

1. Struktur Organisasi

Untuk mengimplementasikan konsep administrasi perpajakan modern yang beroientasi pada pelayanan dan pengawasan, maka struktur organisasi DJP perlu diubah, baik level kantor pusat sebagai pembuat pelaksana implementasi kebijakan. Sebagai langkah pertama, untuk memudahkan Wajib Pajak, ke tiga jenis kantor pajak yang ada, yaitu Kantor Pelayanan Pajak (KPP). Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), serta Kantor Pemeriksaan dan Penyidikan Pajak (Karipka), dilebur menjadi Kantor Pelayanan Pajak (KPP). Dengan demikian wajib pajak cukup datang ke satu kantor saja untuk menyelesaikan seluruh masalah perpajakannya. Struktur berbasis fungsi diterapkan pada Kantor Pelayanan Pajak Pratama dengan sistem administrasi modern untuk dapat merealisasikan debirokrasi pelayanan sekaligus melaksanakan pengawasan terhadap wajib pajak untuk lebih berdasarkan analisis resiko.

2. Business Process Teknologi Informasi dan Komunikasi

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, sistem, dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal. Diharapkan dengan full automation, akan tercipta suatu business process yang efisien dan efektif karena administrasi menjadi cepat, mudah, akurat, dan paperles, sehiingga dapat meningkatkan pelayanan terhadap Wajib Pajak, baik dari segi kualitas maupun waktu.

3. Manajemen Sumber Daya Manusia (SDM)

Departemen keuangan secara keseluruhan telah meluncurkan program reformasi birokrasi sejak akhir tahun 2006. Fokus program

reformasi ini adalah perbaikan sistem dan manajemen SDM. Dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini perlu mendesak untuk dilakukan, karena disadari bahwa elemen yang terpenting dari suatu sistem organisasi adlah manusianya. Secanggih apapun struktur, sistem, teknologi, informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capable dan berintergitas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas.

4. Pelaksanaan Good Governance

Elemen terakhir adalah pelaksanaan good governance, yang seringkali dihubungkan dengan integritas pegawai dan institusi. Suatu organisasi berikut sistemnya akan berjalan dengan baik manakala terdapat rambu-rambu yang jelas untuk memandu pelaksanaan tugas dan pekerjaannya, serta yang lebih penting lagi, konsistensi implementasi rambu-rambu tersebut.

2.1.4.2 Manfaat Modernisasi Administrasi Perpajakan

Menurut Diana (2013: 18) dengan adanya modernisasi ini diharapkan dapat memberi manfaat bagi wajib pajak sebagai berikut

1. Pelayanan yang lebih baik, terpadu, dan personal, melalui:

a. Konsep One Stop Service yang melayani seluruh jenis pajak (PPh, PPn, PBB dan BPHTB)

b. Adanya tenaga Account Representative (AR) dengan tugas antara lain:

1. Konsultasi untuk membantu segala permasalahan WP,

2. Mengingatkan Wajib Pajak atas pemenuhan kewajiban perpajakannya,

3. Update atas peraturan perpajakan yang terbaru 2. Penyempurnaan IT secara maksimal: email, e-SPT, e-filing 3. SDM yang profesional

a. Ada fit and proper test dan competency mapping b. Pelaksanaan kode etik yang tegas dan konsisten

c. Pemberian tunjangan khusus (peningkatan remunerasi)

4. Pemeriksaan yang lebih terbuka dan profesional dengan konsep spesialisasi penerapan.

2.1.4.3 Kantor Pelayanan Pajak yang Modern

Adapun fasilitas pelayanan perpajakan yang tersedia di tiap kantor pelayanan pajak dan siap dimanfaatkan oleh masyarakat atau wajib pajak seirama dengan reformasi administrasi perpajakan, yaitu:

1. Tempat Pelayanan Terpadu (TPT)

Untuk meningkatkan pelayanan kepada wajib pajak, dibentuk suatu tempat pelayanan yang terpadu disetiap Kantor Pelayanan Pajak, seperti penerimaan dokumen atau laporan perpajakan (SPT, SSP, dan sebagainya) yang diserahkan langsung oleh wajib pajak sehingga tidak harus ke masing-masing seksi. Dengan adanya TPT ini memudahkan pengawasan terhadap proses pelayanan yang diberikan kepada wajib pajak.

2. Account representative

Salah satu ciri khas dari kantor pelayanan pajak dalam era reformasi administrasi perpajakan adanya account representative (AR). AR adalah pegawai pajak direktorat jenderal pajak yang diberikan wewenang khusus untuk memberikan pelayanan dan mengawasi wajib pajak secara langsung. Dengan account representative ini diharapkan dapat menciptakan hubungan yang dilandaskan kepercayaan antara KPP dan wajib pajak.

3. Help Disk

Dengan adanya help disk diharapkan mampu menghilangkan kebingungan dan kesulitan yang dialami masyarakat bila berhubungan dengan suatu kantor pajak termasuk instansi pemerintah, fasilitas help disk dengan tekonologi tax knowledge base, menyangkut :

b. Dikompilasi sesuai standar Q & A, flowchart, dan penjelasan singkat

c. Tersedia dalam komputer, sehingga mudah untuk diakses

d. Diharapkan mampu untuk menjawab berbagai permasalahan mengenai pajak.

4. Complaint center berfungsi untuk menampung keluhan-keluhan wajib pajak yang terdaftar di KPP di wilayah kerjanya.

5. Call center

Fungsi call utama yang ditangani call center menyangkut pelayanan (konfirmasi, prosedur, peraturan, material perpajakan, dan lainnya). 6. Media Informasi pajak

Dengan adanya media informasi, wajib pajak dapat mengakses segala sesuatu hal yang berhubungan dengan pajak yang dihubungkan secara gratis

7. Website

Untuk mempermudah akses informasi perpajakan kepada masyarakat, terlebih lagi dengan iklim yang mengglobal, maka dibuat website perpajakan yang dikelolah DJP yaitu: www.pajak.go.id.

8. e-sytem perpajakan

Pemanfaatan dan penerapan e-system dimaksudkan agar semua proses kerja dan pelayanan perpajakan berjalan dengan baik, lancar, cepat dan akurat. Beberapa e-system yang dimanfaatkan masyarakat atau wajib pajak, yaitu :

a. E-Registrasion adalah sistem pendaftaran, perubahan data wajib pajak dan atau pengukuhan maupun pencabutan pengukuhan pengusaha kena pajak (PKP) melalui sistem yang berhubungan langsung dengan DJP secara online.

b. E-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media computer. Yang dapat diaplikasikan adalah lampiran SPT masa PPh, SPT tahunan PPh, dan SPT masa PPN.

c. E-filing adlah suatu cara penyampaian SPT yang dilakukan melalui sistem online dan real time.

d. E-Payment adalah suatu cara pembayaran yang dapat dilakukan dengan menggunakan media elektronik online seperti internet, sehingga memudahkan wajib pajak dalam pembayaran pajak.

2.1.4.4 Karakteistik Modernisasi Administrasi Perpajakan

Menurut Surawijaya, (2006) karakteristik sistem administrasi perpajakan modern ini adalah sebagai berikut.

1. Seluruh kegiatan administrasi dilaksanakan melalui sistem administrasi yang berbasis teknologi terkini

2. Seluruh wajib pajak diwajibkan membayar melalui kantor penerima pembayaran secara on-line.

3. Seluruh wajib pajak diwajibkan melaporkan kewajiban perpajakan dengan menggunakan media komputer (e-spt).

4. Monitoring kepatuhan wajib pajak dilaksanakan secara intensif dengan pemanfaatan profit Wajib Pajak.

5. Wajib pajak yang diadministrasikan di KPP Madya hanya wajib pajak tertentu saja, yaitu sekitar 500 WP.

2.1.5 Kepatuhan

2.1.5.1 Definisi Kepatuhan Perpajakan

Menurut Nurmantu dalam Sofyan (2005), kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan. Apabila wajib pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum batas waktu maka dapat dikatakan bahwa wajib pajak telah memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi ketentuan material.

Kepatuhan material yaitu suatu keadaan dimana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur,

lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

Menurut Eliyani dalam Jatmiko (2006), kepatuhan Wajib Pajak didefinisikan sebagai memasukkan dan melaporkan tepat waktu informasi yang diperlukan, mengisi secara benar jumlah pajak terutang dan membayar pajak pada waktunya tanpa tindakan pemaksaan. Ketidakpatuhan timbul kalau salah satu syarat defenisi tidak terpenuhi.

Tingkat kepatuhan dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, Pemeriksaan pajak dan tarif pajak. Kesadaran dan kepatuhan memenuhi kewajiban perpajakan juga tergantung pada kemauan wajib pajak, sampai sejauh mana wajib pajak tersebut akan mematuhi ketentuan peraturan perundang-undangan.

Menurut Hanggana dalam Fasmi (2014), penelitian tentang kepatuhan Wajib Pajak dalam membayar pajak belum banyak dilakukan, hal ini disebabkan kesulitan mendapatkan responden. Secara intuitif, dapat diduga tidak seorangpun suka membayar pajak, ketidaksukaan membayar pajak akan dilakukan dengan tidak mentaati peraturan perpajakan, khususnya besarnya pajak yang dibayarkan. Wajib Pajak memiliki naluri alamiah menyembunyikan informasi perilaku ketidakpatuhan mereka dan berusaha menyembunyikan kejahatan perpajakan yang dilakukan kepada siapapun juga.

2.1.5.2 Kriteria Wajib Pajak Patuh

Dalam KUP pasal 17C menegaskan adanya wajib pajak dengan kriteria tertentu. Kriteria inilah yang dijadikan acuan oleh Menteri yang diatur dalam Keputusan Menteri Keuangan No.74/PMK.03/2012 yang mengatur pengembalian pendahuluan kelebihan pembayaran pajak bagi wajib pajak patuh.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia No.74/PMK.03/2012 Pasal 2, untuk dapat ditetapkan sebagai wajib pajak dengan kriteria tertentu, wajib pajak harus memenuhi persyaratan sebagai berikut:

a) Tepat waktu dalam menyampaikan Surat Pemberitahuan;

b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengansur atau menunda pembayaran pajak;

c) Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d) Tidak pernah dipidana karena melakukan tidak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

2.1.5.3 Syarat-Syarat menjadi Wajib Pajak Patuh

Menurut Perturan Menteri Keuangan RI No.74/PMK.03/2012 Pasal 3 Syarat-syarat menjadi wajib pajak patuh yaitu;

1) Yang dimaksud dengan tepat waktu dalam penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 2 huruf a meliputi:

a) Penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun pajak terakhir yang wajib disampaikan sampai akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu dilakukan tepat waktu;

b) Penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut;

c) Seluruh Surat Pemberitahuan Masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November telah disampaikan; dan d) Surat Pemberitahuan Masa yanng terlambat sebagaimana

dimaksud pada huruf (b) telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan Masa Pajak berikutnya. 2) Yang dimaksud dengan tidak mempunyai tunggakan pajak

Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu.

3) Yang dimaksud dengan laporan keuangan yang diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah sebagaimana dimaksud dalam Pasal 2 huruf (c) adalah laporan keuangan yang dilampirkan dalam surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu.

2.1.5.4 Proses Penetapan Wajib Pajak Patuh

Penetapan Wajib pajak Patuh diatur dalam peraturan Menteri Keuangan RI No.74/PMK.03/2012 Pasal 4, yaitu:

1) Penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu sebagaimana dimaksud dalam Pasal 2 dilakukan:

a) Berdasarkan permohonan dari Wajib Pajak; atau

b) Berdasarkan kewenangan Direktur Jenderal Pajak secara jabatan. 2) Batas waktu pengajuan permohonan sebagaimana dimaksud pada ayat 1) huruf a, diajukan paling lambat tanggal 10 januari pada tahun penetapan Wajib Pajak Dengan Kriteria Tertentu

3) Berdasarkan hasil penelitian atas pemenuhan persyaratan sebagaimana dimaksud dalam Pasal 2 dan Pasal 3, Direktur Jenderal Pajak:

a) Menerbitkan keputusan mengenai penetapan Wajib Pajak Dengan kriteria Tertentu, dalam hal permohonan Wajib Pajak sebagaimana dimaksud pada ayat 1) memenuhi persyaratan; atau b) Memberitahukan secara tertulis kepada Wajib Pajak mengenai penolakan permohonan, dalam hal permohonan Wajib Pajak sebagaimana dimaksud pada ayat 1) tidak memenuhi persyaratan.

4) Penerbitan keputusan atas Wajib Pajak dengan Kriteria Tertentu dan pemberithuan secara tertulis sebagaimana dimaksud pada ayat 3) huruf b, dilakukan paling lambat tanggal 20 Februari pada tahun penetapan Wajib Pajak Dengan Kriterian Tertentu.

5) Apabila sampai dengan tanggal 20 Februari pada tahun penetapan sebagaimana dimaksud pda ayat 4) Direktorat Jenderal Pajak tidak memberikan keputusan, permohonan Wajib Pajak sebagaimana dimaksud pada ayat 1) dianggap disetujui dan Direktur Jenderal Pajak menerbitkan keputusan mengenai penetapan Wajib Pajak Dengan Kriteria Tertentu.

6) Keputusan mengenai penetapan Wajib Pajak Dengan Kriteria Tertentu sebagaimana dimaksud pada ayat 5) diterbitkan paling lambat 5 (lima) hari kerja setelah berakhirnya batas waktu sebagaimana dimaksud pada ayat 4).

7) Keputusan Direktorat Jenderal Pajak sebagaimana dimaksud pada ayat 3) huruf a) berlaku untuk jangka waktu 2 (dua) tahun kalender,

terhitung sejak tanggal 1 Januari pda tahun penetapan Wajib Pajak Dengan Kriteria Tertentu.

8) Keputusan Direktorat Jenderal Pajak sebagaimana dimaksud pada ayat 3) huruf a) sesuai dengan contoh format sebagaimana tercantum dalam lampiran I yang merupakan bagian tidak terpisahkan dari peraturan.

9) Surat pemberitahuan penolakan sebagaimana dimaksud pada ayat 3) huruf b) sesuai dengan contoh format sebagaimana tercantum dalam lampiran II yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

2.1.5.5 Pencabutan Wajib Pajak Patuh

Pencabutan Wajib Pajak patuh diatur dalam Peraturan Menteri Keuangan RI No.74/PMK.03/2012 Pasal 11, yaitu:

1) Wajib Pajak yang telah ditetapkan sebagai Wajib Pajak Dengan Kriteria Tertentu dicabut penetapannya dalam hal Wajib Pajak:

a) Dilakukan Pemeriksaaan Bukti Permulaan secara terbuka atai dilakukan tidakan Penyidikan Tindak Pidana di bidang Perpajakan;

b) Terlambat menyempaikan Surat Pemberitahuan Masa untuk suatu jenis pajak tertentu 2 (dua) Masa Pajak berturut-turut;

c) Terlambat menyampaikan surat Pemberitahuan Masa untuk suatu jenis pajak tertentu 3 (tiga) Masa Pajak dalam 1 (satu) tahun kalender; atau

d) Terlambat menyampaikan Surat Pemberitahuan tahunan.

2) Direktorat Jenderal Pajak menerbitkan keputusan mengenai pencabutan penetapan Wajib Pajak Dengan Kriteria Tertentu sebagaimana dimaksud pada ayat 1) dan memberitahukan secara tertulis kepada Wajib pajak.

3) Wajib Pajak dengan Kriteria Tertentu yang telah dicabut penetapannya sebagaimana dimaksud pada ayat 1), tidak dapat diberikan pengembalian pedahuluan kelebihan pembayaran pajak. 4) Kpeutusan direktorat Jenderal Pajak mengenai pancabutan

penetapan Wajib Pajak dengan Kriteria Tertentu sebagaimana dimaksud pada ayat 2) sesuai dengan contoh format sebagaimana tercantum dalam lampiran IV yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang mengangkat tentang modernisasi administrasi perpajakan dengan judul 1) Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar, 2) Pengaruh Penerapan Sisem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying), 3) Pengaruh Modernisasi Sistem Administrasi Perpajakan

Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Utara. Rincian penjelasan tentang penelitian terdahulu dapat dilihat pada tabel di bawah ini :

Tabel 2 : Penelitian Terdahulu

Peneliti Judul Metode Hasil

Sofyan (2005)

Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar

Metode penelitian dengan kepustakaan dan penelitian lapangan. 1. Penelitian Kepustakaan 2. Penelitian Lapangan a. Observasi b. Wawancara c. Dokumentasi d. Kuisioner

1. Tingkat penerapan sistem administrasi perpajakan modern pada KPP di lingkungan kanwil direktorat jenderal pajak wajib pajak besar dalam kategori sangat baik. Penerapan sistem administrasi perpajakan modern dalam dimensi budaya organisasi memiliki tingkatan yang tertinggi diikuti dimensi prosedur organisasi, dimensi strategi organisasi, dan terakhir adalah dimensi struktur organisasi.

2. Wajib pajak memliki tanggapan yang sangat bagus terhadap penerapan sistem administrasi perpajakan modern. Sistem administrasi

perpajakan modern

mempunyai pengaruh besar terhadap kepatuhan wajib pajak pada KPP di linkungan kanwil direktorat jenderal pajak wajib pajak besar. Subvariabel modernisasi struktur organisasi memberikan kontribusi pengaruh yang terbesar , diikuti kemudian subvariabel modernisasi struktur organisasi. Subvariabel modernisasi budaya oraganisasi dan modernisasi strategi organisasi memberikan pengaruh lebih rendah.

Rapina, Jerry, dan Carolina (2011) Pengaruh Penerapan Sisem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak

Pratama Bandung

Cibeunying)

Jenis penelitian yang dipilih oleh penulis adalah metode dikskriptif kualitatif dengan bentuk peneltian survey.

1. Besarnya kontribusi atau pengaruh penerapan sistem administrasi perpajakan modern yang terdiri dari sub variabel struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying adalah 79,74 % Madewing (2013) Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Makasar Utara

Menguunakan penelitian kuantitaf dengan bentuk penelitian survey.

Modernisasi sistem administrasi perpajakan dan kepatuhan wajib pajak dengan dimensi struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, penyempurnaan manajemen sumber daya manusia, pelaksanaan good governance memiliki korelasi positif dan signifikan yaitu sebesar 0.502. berdasarkan uji hipotesis dengan menggunakan uji-t dan uji-f dihasilkan t-hitung sebesar 4,492 yang berarti t-hitung sebesar >F-tabel maka Ho ditolak da Ha diterima. Hal ini menunjukan bahwa terdapat pengaruh yang positif dan signifikan antara modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak pengaruh yang positif dan signifikan antara modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak

Perbedaan penelitian ini dan peneltian sebelumnya, pada Sofyan (2005) dan Rapina, Jerry, dan Carolina 2011 terletak pada dimensinya dengan dasar teori Caiden (1969) yang meliputi struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi, untuk penilitian ini mengunakan dimensi peneliti berlandaskan kebijakan

Direktorat Jenderal Pajak dengan program perubahan, (Annual Report, 2007) yang meliputi struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen sumber daya manusia, pelaksanaan good overnance. Pada madewing (2013), terletak pada indikator, untuk indikator dalam penelitian ini, peneliti mengunakan peraturan Menteri Keuangan RI No.74/PMK.03/2012 Pasal 3 Syarat-syarat menjadi wajib pajak patuh.

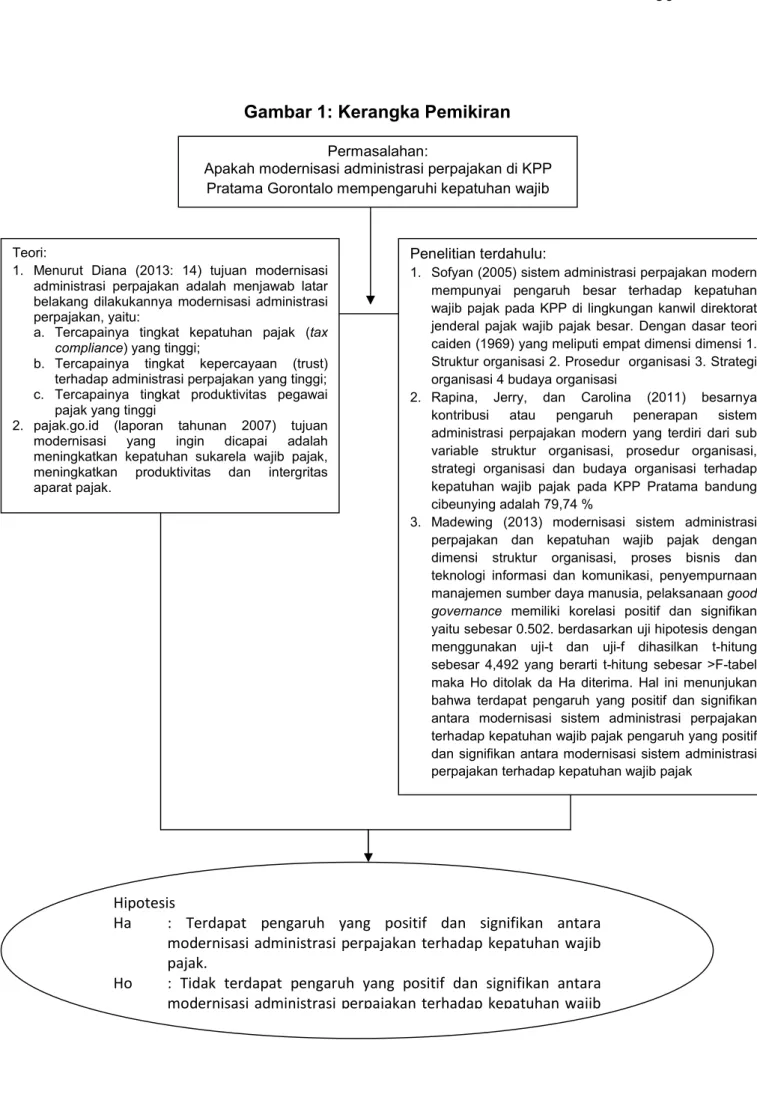

2.3 Kerangka Pemikiran

Menurut Sekaran dalam Sugiyono (2014: 60), kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Gambar 1 menunjukan kerangka pemikiran dalam penelitian ini.

Gambar 1: Kerangka Pemikiran

Permasalahan:

Apakah modernisasi administrasi perpajakan di KPP Pratama Gorontalo mempengaruhi kepatuhan wajib

pajak

Teori:

1. Menurut Diana (2013: 14) tujuan modernisasi administrasi perpajakan adalah menjawab latar belakang dilakukannya modernisasi administrasi perpajakan, yaitu:

a. Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi;

b. Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan yang tinggi; c. Tercapainya tingkat produktivitas pegawai

pajak yang tinggi

2. pajak.go.id (laporan tahunan 2007) tujuan modernisasi yang ingin dicapai adalah meningkatkan kepatuhan sukarela wajib pajak, meningkatkan produktivitas dan intergritas aparat pajak.

Penelitian terdahulu:

1. Sofyan (2005) sistem administrasi perpajakan modern mempunyai pengaruh besar terhadap kepatuhan wajib pajak pada KPP di lingkungan kanwil direktorat jenderal pajak wajib pajak besar. Dengan dasar teori caiden (1969) yang meliputi empat dimensi dimensi 1. Struktur organisasi 2. Prosedur organisasi 3. Strategi organisasi 4 budaya organisasi

2. Rapina, Jerry, dan Carolina (2011) besarnya kontribusi atau pengaruh penerapan sistem administrasi perpajakan modern yang terdiri dari sub variable struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi terhadap kepatuhan wajib pajak pada KPP Pratama bandung cibeunying adalah 79,74 %

3. Madewing (2013) modernisasi sistem administrasi perpajakan dan kepatuhan wajib pajak dengan dimensi struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, penyempurnaan manajemen sumber daya manusia, pelaksanaan good governance memiliki korelasi positif dan signifikan yaitu sebesar 0.502. berdasarkan uji hipotesis dengan menggunakan uji-t dan uji-f dihasilkan t-hitung sebesar 4,492 yang berarti t-hitung sebesar >F-tabel maka Ho ditolak da Ha diterima. Hal ini menunjukan bahwa terdapat pengaruh yang positif dan signifikan antara modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak pengaruh yang positif dan signifikan antara modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak

Hipotesis

Ha : Terdapat pengaruh yang positif dan signifikan antara modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak.

Ho : Tidak terdapat pengaruh yang positif dan signifikan antara modernisasi administrasi perpajakan terhadap kepatuhan wajib

2.4 Hipotesis

Menurut Sugiyono (2014: 64) hipotesis jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Untuk metode penelitian kausal yang digunakan dalam penelitian ini, apakah ada pengaruh yang signifikan antara modernisasi administrasi perpajakan kepatuhan wajib pajak menggunakan hipoteis tentang pengaruh, yaitu yang ditentukan dalam bentuk:

“Diduga terdapat pengaruh yang signifikan antara modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak pada KPP Pratama Gorontalo”

BAB III

METODE PENELITIAN

3.1 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Gorontalo yang beralamat di Jl. Arif Rahman Hakim No. 34 Provinsi Gorontalo. Sedangkan waktu penelitian ini dilaksanakan dari bulan Mei 2015 sampai dengan bulan Juli 2015

3.2 Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif. Menurut Sugiyono (2012: 13), metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat postivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dalam penelitian ini terdapat 1 variabel independen dan 1 variabel dependen. Sebagai variabel independen dalam penelitian ini adalah modernisasi administrasi perpajakan, sedangkan variabel dependen adalah kepatuhan wajib pajak. Desain penelitian tersebut dapat digambarkan pada gambar 2 berikut:

Gambar 2. Desain Penelitian

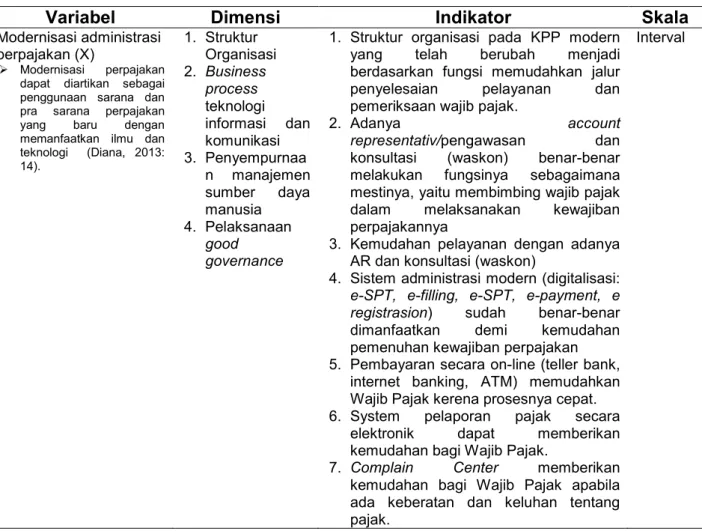

3.3 Definisi Operasional dan Pengukuran Variabel

Berdasarkan rumusan masalah yang ada pada bab 1. dimana untuk melihat pengaruh modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak maka variabel operasional yang digunakan dalam penelitian ini melibatkan atas satu variabel independen (bebas) dan satu variabel dependen (terkait).

1. Variabel Independen

Variabel independen dalam penelitian ini adalah modernisasi administrasi perpajakan. Dimana modernisasi administrasi perpajakan adalah penggunaan sarana dan prasarana perpajakan yang baru dengan memanfaatkan perkembangan ilmu dan teknologi, dengan program struktur organisasi, business process teknologi dan komunikasi, manajemen sumber daya manusia (SDM), pelaksanaan good governance, (Diana, 2013: 14)

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah tingkat kepatuhan wajib pajak. Kepatuhan pajak menurut Norman D dalam Rahayu (2010: 138) adalah suatu iklim kepatuhan dan kesadaran

X Modernisasi Administrasi Perpajakan

Y

pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana wajib pajak paham atau berusaha untuk memahami sesuai ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak terutang dengan benar, membayar pajak yang terutang tepat pada waktunya.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat dijelaskan dalam tabel 3 sebagai berikut:

Tabel 3 : Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Modernisasi administrasi perpajakan (X)

Modernisasi perpajakan dapat diartikan sebagai penggunaan sarana dan pra sarana perpajakan yang baru dengan memanfaatkan ilmu dan teknologi (Diana, 2013: 14). 1. Struktur Organisasi 2. Business process teknologi informasi dan komunikasi 3. Penyempurnaa n manajemen sumber daya manusia 4. Pelaksanaan good governance

1. Struktur organisasi pada KPP modern yang telah berubah menjadi berdasarkan fungsi memudahkan jalur penyelesaian pelayanan dan pemeriksaan wajib pajak.

2. Adanya account

representativ/pengawasan dan

konsultasi (waskon) benar-benar melakukan fungsinya sebagaimana mestinya, yaitu membimbing wajib pajak dalam melaksanakan kewajiban perpajakannya

3. Kemudahan pelayanan dengan adanya AR dan konsultasi (waskon)

4. Sistem administrasi modern (digitalisasi:

e-SPT, e-filling, e-SPT, e-payment, e

registrasion) sudah benar-benar

dimanfaatkan demi kemudahan pemenuhan kewajiban perpajakan 5. Pembayaran secara on-line (teller bank,

internet banking, ATM) memudahkan Wajib Pajak kerena prosesnya cepat. 6. System pelaporan pajak secara

elektronik dapat memberikan kemudahan bagi Wajib Pajak.

7. Complain Center memberikan

kemudahan bagi Wajib Pajak apabila ada keberatan dan keluhan tentang pajak.

Kepatuhan wajib pajak (Y)

Sofyan (2005),

kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya

Ketentuan Umum dan Tata Perpajakan Tahun 2009 Pasal 3 dan 4 Perturan Menteri Keuangan RI No.74/PMK.03/2012 Pasal 3 dan 4 1. Tepat waktu dalam menyampaikan SPT 2. Tidak mempunyai tunggakan pajak 3. Laporan keuangan di audit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut 4. Tidak pernah melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

1. Penyampaian surat pemberitahuan tahunan selama 3 (tiga) tahun pajak terakhir yang wajib disampaikan sampai akhir tahun sebelum tahun penetapan wajib pajak dengan kriteria tertentu dilakukan tepat waktu

2. Penyampaian surat pemberitahuan masa yang terlambat dalam tahun terakhir sebelum tahun penetapan wajib pajak dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut

3. Seluruh Surat Pemberitahuan Masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November telah disampaikan; dan

4. Yang dimaksud dengan tidak mempunyai tunggakan pajak sebagaimana dimaksud dalam Pasal 2 huruf (b) adalah keadaan Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu.

5. Yang dimaksud dengan laporan keuangan yang diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah sebagaimana dimaksud dalam Pasal 2 huruf (c) adalah laporan keuangan yang dilampirkan dalam surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu.

Interval

Berdasarkan tabel operasional di atas, maka tipe skala pengukuran penelitian ini menggunakan skala data Interval. Pengukuran penelitian ini menggunakan skala Guttman. Menurut Sugiyono (2012: 96) skala Guttman digunakan apabila ingin mendapatkan jawaban yang jelas terhadap suatu permasalahan yang ditanyakan. Variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut

dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan.

Untuk mengubah data kualitatif menjadi data kuantitatif maka digunakan skala pengukuran berupa skala likert. Menurut Sugiyono (2014:93) skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekolompok tentang fenomena sosial.

Dalam skala likert keperluan analisis kuantitatif, maka jawaban itu diberi skor, misalnya :

Tabel 4 : Daftar Skala Likert

No Uraian Skor

1 Sangat setuju/selalu/sangat positif 5

2 Setuju/sering/positif 4

3 Ragu-ragu/kadang-kadang/netral 3

4 Tidak setuju/hampir tidak pernah/negatif 2

5 Sangat tidak setuju/tidak pernah 1

Sumber: Sugiyono (2011:94)

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012: 389). Yang menjadi populasi sasaran dalam penelitian ini adalah wajib pajak badan yang akan menyampaikan SPT masa maupun tahunan sebelum dan sesudah melaporkan. Berdasarkan data dari KPP Pratama

Gorontalo hingga akhir tahun 2014 tercatat sebanyak 8.522 wajib pajak badan yang terdaftar di KPP Pratama Gorontalo. Penarikan sampel dalam penelitian ini menggunakan rumus Slovin, yang disajikan berikut ini:

Keterangan: n = Ukuran sampel N = Ukuran populasi

e = Kelanggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir, 10%

Rumus Slovin digunakan dalam suatu penelitian jika data populasi diketahui. Populasi dalam penelitian ini berdasarkan data yang didapatkan dari KPP Pratama Gorontalo sebesar 8.522 orang wajib pajak. Untuk itu berikut jumlah sampel minimal dalam penelitian ini:

99 Orang

Sampel adalah sebagian dari populasi (Sugiyono, 2012: 389). Tehnik pengambilan sampel penelitian yang dipakai yaitu simple random

sampling technique terhadap 99 wajib pajak badan yang akan menyampaikan SPT masa maupun tahunan sebelum dan sesudah melaporkan pada KPP Pratama Gorontalo. Maksud dari random sampling ini adalah pengambilan sampel dari suatu populasi yang memungkinkan diperolehnya sampel sejumlah tertentu sehingga setiap individu populasi mempunyai kemungkinan secara bebas mewakili sebagai sampel.

3.5 Teknik Pengumpulan Data

3.5.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer. Dimana data primer adalah data yang diperoleh langsung yang bersumber dari jawaban kuisioner dari responden. Untuk memperoleh data/informasi yang akurat maka penulis menggunakan pendekatan langsung kepada wajib pajak badan yang akan melaporkan surat pemberitahuan

3.5.2 Pengumpulan Data

Tehnik pengumpulan data yang digunakan dalam penelitian ini adalah kuisioner. Tehnik ini digunakan untuk mengumpul data dengan menyebarkan sejumlah pertanyaan secara tertulis kepada responden yang telah ditetapkan dalam sampel.