BAB III

KERANGKA KONSEPTUAL

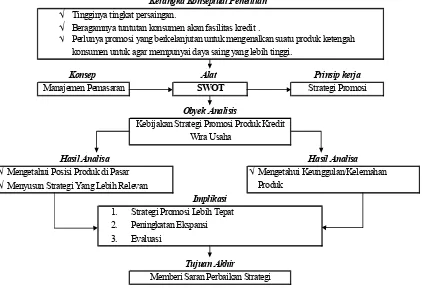

Kerangka konseptual diperlukan untuk memberikan deskripsi mengenai alur penelitian yang dilakukan. Dalam kerangka konseptual, dijelaskan secara skematis mengenai latar belakang penulisan, konsep yang terkait dengan topik penulisan, alat analisa yang digunakan, prinsip-prinsip kerja yang mendukung, Obyek yang dijadikan bahan analisa serta implikasi dari hasil analisa yang dilakukan.

Dengan membuat kerangka konseptual, diharapkan akan memperjelas pemahaman terhadap alur penelitian yang dilakukan. Topik penulisan geladikarya ini, berkaitan dengan Kebijakan promosi dalam upaya ekspansi kredit Wira Usaha PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar. Secara skematis, alur konseptual dalam penulisan geladikarya ini dapat dilihat pada Gambar 3.1. dibawah ini :

Tingginya tingkat persaingan.

Beragamnya tuntutan konsumen akan fasilitas kredit .

1. Strategi Promosi Lebih Tepat 2. Peningkatan Ekspansi 3. Evaluasi

Kerangka Konseptual Penelitian

Perlunya promosi yang berkelanjutan untuk mengenalkan suatu produk ketengah konsumen untuk agar mempunyai daya saing yang lebih tinggi.

Konsep Alat Prinsip kerja

Hasil Analisa Mengetahui Posisi Produk di Pasar Mengetahui Keunggulan/Kelemahan

Obyek Analisis

Memberi Saran Perbaikan Strategi

Strategi Promosi SWOT

Manajemen Pemasaran

Menyusun Strategi Yang Lebih Relevan Produk Implikasi

Tujuan Akhir

Kebijakan Strategi Promosi Produk Kredit Wira Usaha

Hasil Analisa

BAB IV

METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di kantor PT. Bank X (Persero) Tbk, Sentra Kredit Kecil Pematangsiantar yang beralamat di Jalan Merdeka No. 31 Pematangsiantar.

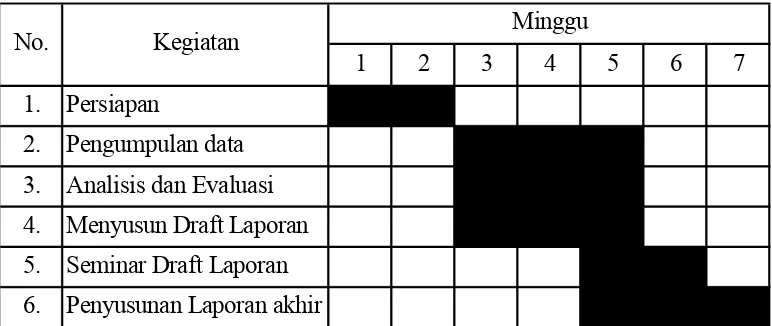

Waktu penelitian dilaksanakan selama tujuh minggu dengan schedule seperti dibawah ini :

Tabel 4.1. Jadwal Rencana Pelaksanaan Geladi Karya

1 2 3 4 5 6 7

1. Persiapan

2. Pengumpulan data 3. Analisis dan Evaluasi 4. Menyusun Draft Laporan 5. Seminar Draft Laporan 6. Penyusunan Laporan akhir

Minggu Kegiatan

No.

4.2. Metode Penelitian

Metode penelitian merupakan prosedur atau pendekatan yang digunakan dalam pelaksanaan penelitian yang bersifat sistematis, terencana dan mengikuti konsep ilmiah melalui pengumpulan data dan analisis data serta informasi yang diperlukan :

4.2.1.Pendekatan Penelitian

sampel dari suatu populasi dan menggunakan kuisioner sebagai alat penggumpulan data dan mengenai faktor-faktor yang berkaitan dengan variable penelitian secara umum menggunakan metode statistik.

4.2.2.Jenis Penelitian

Jenis penelitian ini adalah deskriptip kuantitatip. Nasir (2003) menyatakan bahwa penelitian deskriptip adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistim pemikiran, ataupun suatu kelas peristiwa masa sekarang.

4.2.3.Sifat Penelitian

Sifat penelitian ini adalah penelitian penjelasan, yaitu suatu penelitian yang bermaksud menjelaskan kedudukan variable-variabel yang diteliti serta hubungan antara suatu variable dengan variable yang lain.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah nasabah kredit BWU pada Bank PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar (per Mei 2011) yang berjumlah 583 orang. Umar (2009), menyatakan bahwa untuk menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui, maka besarnya sampel dapat dicari dengan menggunakan rumus Slovin, seperti berikut :

n = N

1 + N e²

n = ukuran sampel N = ukuran populasi e = tingkat kesalahan

Jika populasi (N) sebanyak 583 orang dan taraf kesalahan (e) sebesar 10 %, maka besarnya sampel (n) adalah :

85,36 atau dibulatkan menjadi 86

n = 583

1 + 583 (0.1)²

n = 583

1 + 583 x 0.01

n = 583

6,83 =

Teknik pengambilan sampel yang digunakan adalah teknik random sederhana (Simple Random Sampling) kepada nasabah kredit BWU PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar. Menurut Sumarsono (2004), pengambilan sampel acak sederhana adalah suatu proses pemilihan sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk dipilih menjadi anggota sampel. Pengambilan sampel dilakukan dengan menggunakan tabel bilangan acak.

4.4. Teknik Pengumpulan Data

Untuk pengumpulan data dalam penelitian ini dilakukan dengan cara :

Kredit Standard dan Program dengan persetujuan Pemimpin PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar.

b. Daftar pertanyaan (kuisioner) yang diberikan secara langsung kepada nasabah kredit Wira Usaha (BWU) pada PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar.

c. Mengumpulkan dan mempelajari dokumen-dokumen yang mendukung penelitian ini seperti laporan jumlah nasabah kredit Wira Usaha (BWU), berkas kerja nasabah kredit BWU, gambaran umum perusahaan (company profile) PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar, informasi tentang produk BWU dan data pelengkap lainnya.

4.5. Jenis dan Sumber Data 4.5.1.Data Primer

Data Primer adalah data yang diperoleh langsung dari daftar pertanyaan (kuisioner) yang diberikan kepada nasabah kredit Wira Usaha (BWU) PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar.

4.5.2.Data Sekunder

Data Sekunder adalah data yang berasal dari studi dokumentasi yang berasal dari PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar.

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Pendirian Perusahaan

Sebelum menguraikan sejarah berdirinya Bank X secara rinci, pernyataan dari pendiri Bank X yaitu R.M. Margono Djojohadikoesoemo bahwa : Harus selalu diingat bahwa bank kita ini adalah sebagai anak kandung Republik Indonesia, merupakan bank nasional pertama di dalam Negara Indonesia yang merdeka. (4 Juli 1978). (Tim INDEF, 2003).

Berdirinya Bank X merupakan bagian yang tidak terpisahkan dari kelahiran Negara Kesatuan Republik Indonesia . Pada Sidang Dewan Menteri RI pada tanggal 19 September 1945, diputuskan untuk mendirikan bank milik negara yang berfungsi bank sirkulasi. Untuk itu pemerintah RI memberikan surat kuasa kepada Bapak R.M. Margono Djojohadikoesoemo (alm) untuk mempersiapkan pembentukannya. (Laporan /Annual Report1999).

Bank X dalam perjalanan sejarah telah mengalami beberapa kali perubahaan nama. Berawal dari suatu yayasan yang didirikan dengan Akte Notaris tanggal 19 Oktober 1945 dengan nama : Poesat (baca : Pusat) Bank Indonesia . Lalu berdasarkan Peraturan Pemerintah Pengganti Undang-undang Nomor 2 tanggal 5 Juli 1946, namanya berganti menjadi Bank X .

kemudian berfungsi sebagai bank umum yang usahanya diarahkan untuk membantu pembangunan ekonomi nasional.

Selaras dengan adanya perubahan status badan hukum lembaga bank milik negara akibat dari ditetapkannya Undang-undang Nomor 7 tahun 1992 tentang Pokok-pokok Perbankan, maka berdasarkan Peraturan Pemerintah Nomor 19 tahun 1992, pada tanggal 31 Juli 1992 berubah nama resminya menjadi PT. Bank X (Persero) , dengan nama sebutan yaitu Bank X.

Akhirnya dengan melalui kebijakan privatisasi yang ditetapkan oleh pemerintah, maka pada tanggal 25 Nopember 1996 PT. Bank X (Persero) menjual sahamnya kepada masyarakat (Go Public)dan terdaftar pada pasar modal Bursa Efek Jakarta dan Bursa Efek Surabaya, sehingga nama lengkapnya menjadi PT. Bank X (Persero) Tbk. atau disingkat Bank X.

Bank X adalah bank BUMN dan merupakan salah satu bank terbesar di Indonesia yang saat ini terus melakukan upaya-upaya konkrit dalam menghadapi tantangan persaingan dan lingkungan yang selalu berubah. Bank X sedang melakukan pembenahan untuk membangun Bank X yang baru yang tercermin dengan ditetapkannya satu visi baru yakni Menjadi bank yang unggul, terkemuka dan terdepan dalam layanan dan kinerja . Sedangkan misi Bank X adalah :

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama.

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

Sampai dengan saat ini jumlah unit operasional Bank X di Indonesia mencapai 502 cabang yang terdiri dari 228 kantor cabang utama (KCU) dan 274 kantor layanan (KLN) serta memiliki kantor cabang yang berada di luar negeri yaitu Singapura, Hongkong, Tokyo, London dan Grand Cayman Island serta satu agency di New York. Selain memiliki unit operasional, Bank X juga memiliki banyak unit bisnis yang tersebar di seluruh Indonesia.

5.2. Gambaran Umum Sentra Kredit Kecil Pematangsiantar

Sentra Kredit Kecil Pematangsiantar merupakan salah satu unit bisnis yang dimiliki PT. Bank X (Persero) Tbk yang beralamat di Jalan Merdeka No. 31 Pematangsiantar, berada di bawah wilayah kerja Kantor Wilayah Medan. Sentra Kredit Kecil Pematangsiantar berada pada satu gedung dengan kantor cabang utama (KCU) Pematangsiantar, berlokasi dipusat kota Pematangsiantar yang merupakan pusat perdagangan dan kegiatan bisnis lainnya.

Sentra Kredit Kecil Pematangsiantar dipimpin oleh seorang Pemimpin Sentra dengan jumlah tenaga kerja sebanyak 18 orang (data per September 2011), yang terdiri dari tenaga kerja tetap maupun tidak tetap.

Struktur organisasi PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar (data per September 2011), adalah sebagai berikut :

Secara umum struktur organisasi disetiap unit SKC Bank X bersifat dinamis, dalam arti bahwa struktur organisasi dapat berkembang seiring dengan perkembangan operasional SKC Pematangsiantar itu sendiri. Perkembangan itu biasanya disebabkan oleh adanya pembukaan unit kredit kecil (UKC) yang berada dibawah wilayah kerja SKC Pematangsiantar.

Segmen perbankan komersial PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar difokuskan pada layanan bagi sektor usaha kecil. Untuk usaha kecil, rentang pagu kredit dibatasi di bawah 10 miliar. Produk unggulan yang ditawarkan SKC saat ini adalah fasilitas kredit Wira Usaha selain fasilitas kredit lainnya. Sebagai produk unggulan, kredit Wira Usaha adalah fasilitas kredit dengan maksimum sampai dengan Rp.1 miliar dengan jangka waktu sampai dengan 5 tahun. Kredit ini dapat digunakan sebagai modal kerja maupun investasi. Selain menawarkan fitur produk yang menarik seperti persyaratan mudah, kredit ini juga menawarkan suku bunga yang bersaing dan proses kredit yang cepat.

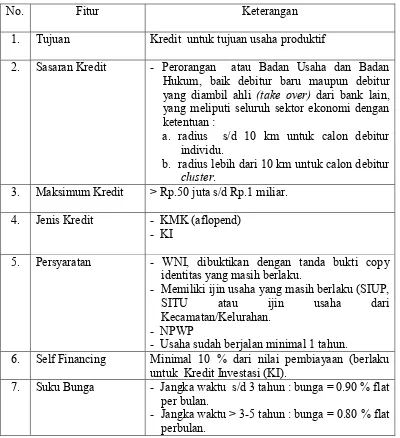

5.3. Gambaran Umum Kredit Wira Usaha

Sebagai produk unggulan, kredit Wira Usaha adalah kredit atau pembiayaan dari Bank X untuk modal kerja dan atau investasi, yang diberikan kepada pelaku usaha kecil dengan plafon kredit keseluruhan maksimum Rp.1 miliar dengan jangka waktu maksimum 5 tahun, yang diperuntukan untuk membiayai usaha produktif. Gambaran umum tentang produk Wira Usaha (BWU) dapat dilihat pada Tabel 5.1. berikut dibawah ini :

Tabel 5.1. Fitur produk Kredit BWU

No. Fitur Keterangan

1. Tujuan Kredit untuk tujuan usaha produktif

2. Sasaran Kredit - Perorangan atau Badan Usaha dan Badan Hukum, baik debitur baru maupun debitur yang diambil ahli (take over) dari bank lain, yang meliputi seluruh sektor ekonomi dengan ketentuan :

a. radius s/d 10 km untuk calon debitur individu.

b. radius lebih dari 10 km untuk calon debitur cluster.

3. Maksimum Kredit > Rp.50 juta s/d Rp.1 miliar.

4. Jenis Kredit - KMK (aflopend)

- KI

5. Persyaratan - WNI, dibuktikan dengan tanda bukti copy

identitas yang masih berlaku.

- Memiliki ijin usaha yang masih berlaku (SIUP,

SITU atau ijin usaha dari

Kecamatan/Kelurahan. - NPWP

- Usaha sudah berjalan minimal 1 tahun.

6. Self Financing Minimal 10 % dari nilai pembiayaan (berlaku untuk Kredit Investasi (KI).

7. Suku Bunga - Jangka waktu s/d 3 tahun : bunga = 0.90 % flat

per bulan.

8. Formula Bunga Efektif flat dengan suku bunga tetap sampai dengan jangka waktu kredit berakhir / lunas.

9. Propisi 1 % eenmalig

10. Biaya Adminstrasi

Rp.100.000,-11. Biaya Lainnya Sesuai ketentuan Bank X (biaya Notaris,

Asuransi dan Materai).

12. Agunan Kredit Nilai taksasi agunan minimal 100 % dari

maksimum kredit. 13. Lama Waktu Proses Maksimum 7 hari kerja.

14. Lama berusaha Minimal 1 tahun.

15. Strategi Pemasaran - Leaflet, spanduk - Web-site Bank X - Pemasaran proaktif - Media cetak

16. Lain-lain - Debitur harus menjaga rekening afiliasi

(rekening tabungan) selalu tersedia dana minimal 1 x angsuran + biaya saldo minimal tabungan.

- Apabila pelunasan sebelum jatuh tempo (PSJT) maka debitur dikenakan pinalti 0.5% dari outstanding.

BAB VI

HASIL PENELITIAN DAN PEMBAHASAN

Dari hasil pengolahan kuisioner yang telah dijawab oleh nasabah kredit Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar, diperoleh hasil sebagai berikut :

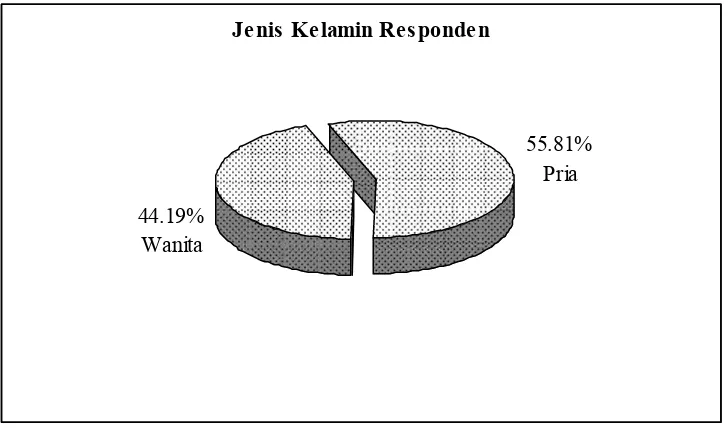

6.1. Analisis Karakteristik / Identitas Responden 6.1.1.Berdasarkan Jenis Kelamin Responden

Jenis Kelamin Responden

44.19% Wanita

55.81% Pria

Gambar 6.1.1. Jenis Kelamin Responden Sumber : Hasil Penelitian 2011 (data diolah)

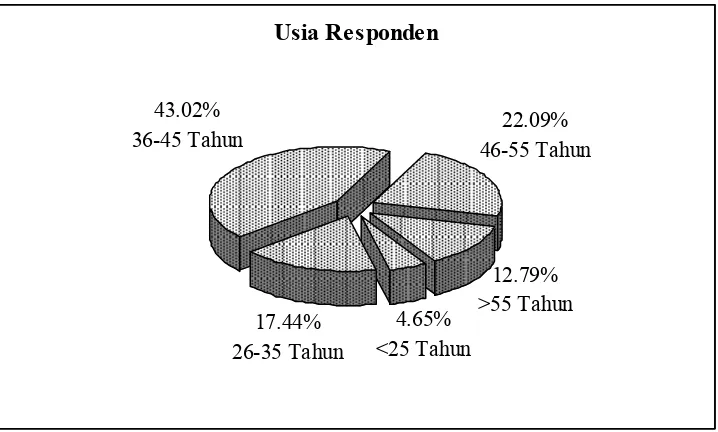

6.1.2.Berdasarkan Usia Responden

Sumber : Hasil Penelitian 2011 (data diolah)

terlalu berani untuk melakukan ide-ide dalam berusaha sehingga pada kelompok ini lebih cenderung untuk mengandalkan modal usaha yang tersedia. Kelompok yang berada pada usia >55 tahun adalah kelompok yang telah mapan didalam modal usaha dan telah memiliki pengalaman dalam menjalankan usahanya namun pada kelompok ini juga masih memerlukan modal untuk berusaha dikarenakan adanya keinginan untuk memperbesar usaha yang telah berjalan. Kelompok yang terkecil yaitu pada usia <25 tahun, hal ini menunjukkan bahwa pada kelompok ini adalah kelompok yang baru menjalankan usaha dan belum banyak memiliki pengalaman sehingga untuk mengajukan kredit cenderung masih ragu-ragu.

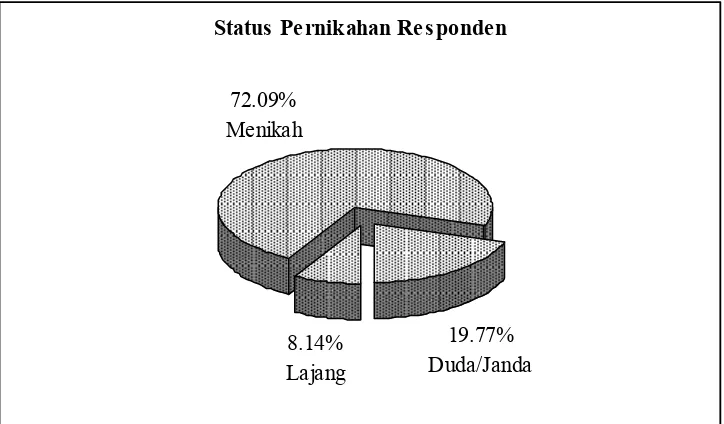

6.1.3.Berdasarkan Status Pernikahan Responden

Status Pernikahan Responden

8.14% Lajang 72.09% Menikah

19.77% Duda/Janda

Gambar 6.1.3. Status Pernikahan Responden Sumber : Hasil Penelitian 2011 (data diolah)

berada pada kelompok terkecil, yaitu sebesar 8,14%. Berdasarkan status pernikahan responden tersebut, memberikan gambaran bahwa kelompok status menikah lebih banyak melakukan usaha dan cenderung untuk melakukan pengembangan usaha kearah yang lebih besar sehingga pada kelompok ini masih membutuhkan modal kerja dalam berusaha. Kelompok status duda/janda adalah kelompok kedua yang banyak melakukan usaha setelah kelompok status menikah, pada kelompok ini untuk mengembangkan usaha yang lebih besar masih bersifat berhati-hati dan lebih cenderung untuk bertahan saja. Kelompok belum menikah (lajang) merupakan kelompok yang terkecil dalam menjalankan usaha. Kelompok ini adalah kelompok yang baru saja memulai untuk melakukan usaha dan biasanya pada kelompok ini belum banyak

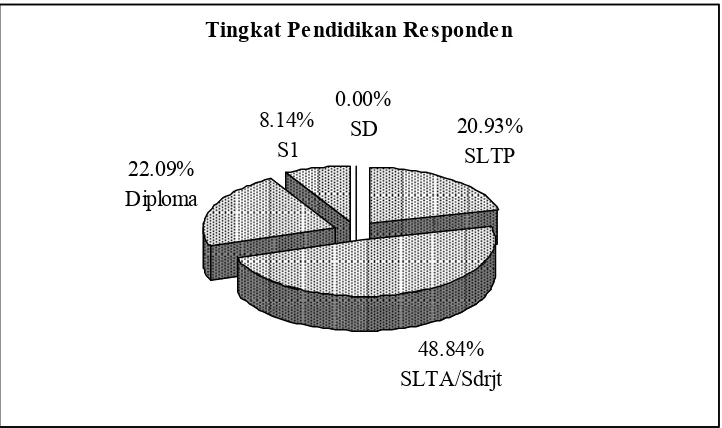

Gambar 6.1.4. Status Pendidikan Responden Sumber : Hasil Penelitian 2011 (data diolah)

kelompok SLTA/Sederajat, yaitu sebesar 48,84% disusul dengan kelompok Diploma, yaitu sebesar 22.09% dan kelompok SLTP, yaitu sebesar 20,93%. Adapun bagian kelompok yang terkecil dari hasil responden yaitu kelompok S1, yaitu sebesar 8,14%.

Dari tingkat pendidikan menunjukkan bahwa pendidikan SLTA/sederajat adalah kelompok yang banyak melakukan usaha jika dibanding dengan kelompok yang ada, hal ini dikarenakan pada masa lalu sulitnya untuk melanjutkan pendidikan yang lebih tinggi karena keterbatasan biaya pendidikan sehingga dari kelompok ini memutuskan untuk membuat suatu usaha. Pada kelompok Diploma, dengan terbatas lapangan pekerjaan serta adanya pengaruh dari dorongan orang tua ataupun sanak keluarga setelah menyelesaikan pendidikan diploma yang pada akhirnya mereka turut juga melakukan usaha. Pada kelompok dengan tingkat pendidikan SLTP, berawal dari turut sertanya membantu orangtua dalam menjalankan usaha yang hingga pada akhirnya kelompok ini memutuskan tetap mencari penghasilan tanpa harus melanjutkan pendidikan ke jenjang yang lebih tinggi. Kelompok dengan tingkat pendidikan S1 merupakan kelompok yang baru dalam melalukan dunia usaha, hal ini dikarenakan dengan semakin terbatasnya lapangan pekerjaan yang ada yang pada akhirnya kelompok ini menciptkan usaha dan lapangan kerja sendiri. Pada kelompok ini walaupun sudah memiliki pendidikan yang tinggi namun dalam menjalankan usaha belum memliki pengalaman.

Lamanya Usaha

10.47% 11-15 thn

51.16% 6-10 thn

33.72% 1-5 thn 4.65%

> 16 thn

Gambar 6.1.5. Tingkat Lamanya Menjalankan Usaha Responden Sumber : Hasil Penelitian 2011 (data diolah)

Hasil penelitian berdasarkan tingkat lamanya responden menjalankan usaha pada gambar 6.1.5. menunjukkan bahwa yang paling dominan lamanya menjalankan usaha pada kelompok 6-10 tahun, yaitu sebesar 51,16% Responden yang berada pada kelompok 1-5 tahun merupakan kelompok ke dua yang terbanyak, yaitu sebesar 33,72% yang diikuti dengan kelompok 11-15 tahun yaitu sebesar 10,47%. Kelompok yang terkecil berada pada kelompok >16 tahun, yaitu sebesar 4,65%.

lamanya menjalankan usaha 11-15 tahun dan kelompok >16 tahun relatif lebih kecil dalam pengajuan kredit. Hal ini dinilai karena pada kelompok ini tidak adanya keinginan untuk memperbesar usaha seiring dengan bertambahnya usia responden walaupun pada kelompok ini dinilai sangat berpengalaman dalam berusaha dan memahami betul dari masing-masing karakter usaha.

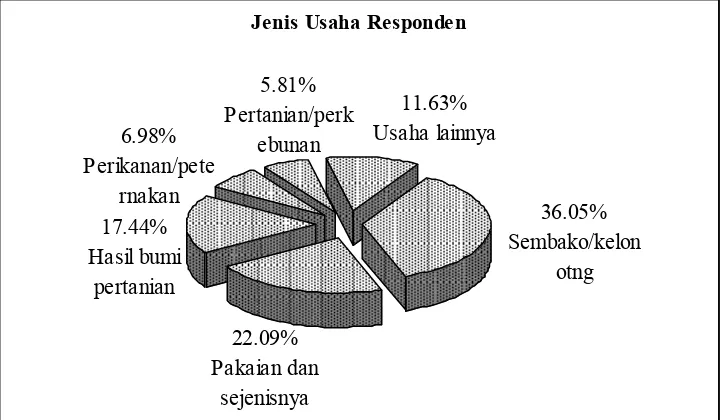

6.1.6.Berdasarkan Tingkat Jenis Usaha Responden

Gambar 6.1.6. Tingkat Jenis Usaha Responden Sumber : Hasil Penelitian 2011 (data diolah)

jenis usaha budidaya perikanan/peternakan dan jenis usaha pertanian/perkebunan merupakan kelompok terkecil dari seluruh jumlah responden, yaitu masing-masing sebesar 6,98% dan 5,81%.

Doninannya kelompok jenis usaha perdagangan eceran sembako/kelontong dan perdagangan eceran pakaian dan sejenisnya dalam mengajukan kredit dipengaruhi dengan tinggginya daya beli akibat dari kebutuhan masyarakat akan sembako/kelontong serta pakaian dan sejenisnya dalam kehidupan sehari-hari termasuk juga kepada jenis usaha perdagangan eceran hasil bumi. Pada jenis usaha lainnya, keinginan responden dalam mengajukan kredit hanya untuk mempertahankan usaha yang telah dilakukan. Pada kelompok terkecil dalam mengajukan kredit, dipengaruhi dengan tingginya harga untuk membeli pakan maupun pupuk serta obat-obatan bagi tanaman.

6.2. Analisis Atas Variabel Promosi

6.2.1.Penjelasan responden bagaimana mengenal kredit BWU.

Analisis umum responden yang dalam penelitian ini adalah bagaimana responden mengenal kredit BWU, dapat dilihat pada Tabel 6.2.1. sebagai berikut :

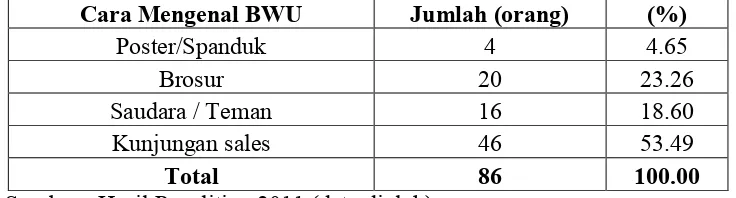

Tabel 6.2.1. Responden mengenal kredit BWU

Cara Mengenal BWU Jumlah (orang) (%)

Poster/Spanduk 4 4.65

Brosur 20 23.26

Saudara / Teman 16 18.60

Kunjungan sales 46 53.49

Total 86 100.00

Tanggapan responden yang berkaitan dengan bagaimana caranya responden mengenal kredit BWU Bank X , mayoritas responden memilih melalui kunjungan sales, yaitu sebanyak 46 orang responden (53,49%), kemudian iklan melalui brosur, yaitu sebanyak 20 orang responden (23,26%), yang memilih melalui Saudara/teman, yaitu sebanyak 16 orang responden (18,60%). Sedangkan memilih iklan melalui poster/spnaduk sebanyak 4 orang responden (4,65%). Hal ini menunjukkan bahwa responden lebih mengenal kredit BWU yang ditawarkan oleh Bank X melalui kunjungan sales yang langsung datang ke tempat usaha responden.

6.2.2.Penjelasan responden tentang bagaimana kegiatan promosi yang dilakukan melalui Poster/Spanduk

Analisis umum responden yang dalam penelitian ini adalah bagaimana kegiatan promosi yang dilakukan melalui Poster/Spanduk, dapat dilihat pada Tabel 6.2.2. , sebagai berikut :

Tabel 6.2.2. Kegiatan promosi yang dilakukan melalui Poster/Spanduk

Promosi melalui Poster/Spanduk Jumlah (orang) (%)

Sangat Efektif Sekali 2 2.33

Sangat Efektif 4 4.65

Efektif 8 9.30

Kurang Efektif 36 41.86

Kurang Efektif Sekali 36 41.86

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

sedangkan responden yang terkecil yang memilih sangat efektif yaitu sebanyak 4 orang (4,65%) dan sangat efektif sekali yaitu sebanyak 2 orang (2,33%). Hal ini berarti bahwa mayoritas responden berpendapat pemasangan poster/spanduk yang dilakukan oleh Bank X dinilai kurang efektif ataupun kurang efektif sekali sehingga tidak mempermudah responden untuk memperoleh informasi.

6.2.3.Penjelasan responden tentang bagaimana kegiatan promosi yang dilakukan melalui Brosur

Analisis umum responden yang dalam penelitian ini adalah bagaimana kegiatan promosi yang dilakukan melalui Brosur, dapat dilihat pada Tabel.6.2.3. , sebagai berikut :

Tabel 6.2.3. Kegiatan promosi yang dilakukan melalui Brosur

Promosi melalui Brosur Jumlah (orang) (%)

Sangat Efektif Sekali 18 20.93

Sangat Efektif 32 37.21

Efektif 24 27.91

Kurang Efektif 7 8.14

Kurang Efektif Sekali 5 5.81

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

dinilai sangat efektif sehingga dapat memberikan informasi kepada masyarakat tentang produk kredit yang ditawarkan.

6.2.4.Penjelasan responden tentang bagaimana kegiatan promosi yang dilakukan melalui Saudara/teman

Analisis umum responden yang dalam penelitian ini adalah bagaimana kegiatan promosi yang dilakukan melalui Saudara/teman, dapat dilihat pada Tabel.6.2.4. , sebagai berikut :

Tabel 6.2.4. Kegiatan promosi yang dilakukan melalui Saudara/Teman

Promosi melalui Saudara/Teman Jumlah (orang) (%)

Sangat Efektif Sekali 11 12.79

Sangat Efektif 24 27.91

Efektif 35 40.70

Kurang Efektif 11 12.79

Kurang Efektif Sekali 5 5.81

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

6.2.5.Penjelasan responden tentang bagaimana kegiatan promosi yang dilakukan melalui kunjungan sales

Analisis umum responden yang dalam penelitian ini adalah bagaimana kegiatan promosi yang dilakukan melalui Brosur, dapat dilihat pada Tabel.6.2.5. , sebagai berikut :

Tabel 6.2.5. Kegiatan promosi yang dilakukan melalui Kunjungan Sales

Promosi melalui Kunjungan

Sales Jumlah (orang) (%)

Sangat Efektif Sekali 34 39.53

Sangat Efektif 26 30.23

Efektif 24 27.91

Kurang Efektif 2 2.33

Kurang Efektif Sekali 0 0.00

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

6.3. Analisis Atas Variabel Harga

6.3.1.Penjelasan responden tentang bagaimana tingkat suku bunga kredit BWU

Analisis umum responden yang dalam penelitian ini adalah bagaimana tingkat suku bunga kredit BWU, dapat dilihat pada Tabel.6.3.1. , sebagai berikut :

Tabel 6.3.1. Tingkat Suku Bunga Kredit BWU

Tingkat Suku Bunga Kredit Jumlah (orang) (%)

Sangat Tinggi Sekali 3 3.49

Sangat Tinggi 8 9.30

Tinggi 12 13.95

Kurang Tinggi 27 31.40

Kurang Tinggi Sekali 36 41.86

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

Tanggapan responden berkaitan dengan tingkat suku bunga kredit BWU Bank X , maka sebagian besar responden memilih kurang tinggi sekali, yaitu sebanyak 36 orang (41,86%), responden yang memilih kurang tinggi, yaitu sebanyak 27 orang (31,40%), dan untuk yang memilih tinggi, yaitu sebanyak 12 orang (13,95%). Responden yang memilih sangat tinggi, yaitu sebanyak 8 orang (9,30%) dan sangat tinggi sekali yaitu sebanyak 3 orang (3,49%). Hal ini berarti bahwa rsponden menilai tingkat suku bunga kredit BWU dirasakan tidak memberatkan responden jika dibanding dengan dengan tingkat suku bunga yang bersaing dengan bank-bank lainnya.

6.3.2.Penjelasan responden tentang bagaimana tingkat biaya propisi kredit BWU

Tabel 6.3.2. Tingkat Biaya Propisi Kredit BWU

Tingkat Biaya Propisi Kredit Jumlah (orang) (%)

Sangat Tinggi Sekali 0 0.00

Sangat Tinggi 4 4.65

Tinggi 21 24.42

Kurang Tinggi 36 41.86

Kurang Tinggi Sekali 25 29.07

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

Tanggapan responden berkaitan dengan tingkat biaya propisi yang dibebankan untuk kredit BWU Bank X , maka sebagian besar responden memilih kurang tinggi, yaitu sebanyak 36 orang (41,86%), yang memilih kurang tinggi sekali, yaitu sebanyak 25 orang (29,07%) dan yang memilih tinggi, yaitu sebanyak 21 orang (24,42%). Responden yang memilih sangat tinggi, yaitu sebanyak 4 orang (4,65%), sedangkan untuk sangat tinggi sekali tidak ada satupun responden untuk memilih. Hal ini berarti bahwa mayoritas responden menilai biaya propisi yang dibebankan untuk kredit BWU tidak memberatkan responden dan dalam batas yang normal.

6.3.3.Penjelasan responden tentang bagaimana tingkat biaya administrasi kredit BWU

Tabel 6.3.3. Tingkat Biaya Administrasi Kredit BWU

Tingkat Biaya Administrasi

Kredit Jumlah (orang) (%)

Sangat Tinggi Sekali 0 0.00

Sangat Tinggi 0 0.00

Tinggi 0 0.00

Kurang Tinggi 13 15.12

Kurang Tinggi Sekali 73 84.88

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

Tanggapan responden berkaitan dengan tingkat biaya administrasi yang dibebankan untuk kredit BWU Bank X , maka hampir sebagian besar responden memilih kurang tinggi sekali, yaitu sebanyak 73 orang (84,88%) dan yang memilih kurang tinggi, yaitu sebanyak 13 orang (15,12%). Tidak ada satupun responden yang memilih tinggi, sangat tinggi dan sangat tinggi sekali. Hal ini berarti bahwa mayoritas responden menilai biaya administrasi yang dibebankan untuk kredit BWU tidak memberatkan nasabah dan masih dalam batas yang normal.

6.3.4.Penjelasan responden tentang bagaimana tingkat biaya lain-lain (asuransi dan pengikatan jaminan) untuk kredit BWU

Tabel 6.3.4. Tingkat Biaya Lain-lain Kredit BWU

Tingkat Biaya Lain-lain Jumlah (orang) (%)

Sangat Tinggi Sekali 8 9.30

Sangat Tinggi 21 24.42

Tinggi 44 51.16

Kurang Tinggi 13 15.12

Kurang Tinggi Sekali 0 0.00

Total 86 100.00

Sumber : Hasil Penelitian 2011 (data diolah)

Tanggapan responden berkaitan dengan tingkat biaya lain-lain yang dibebankan untuk kredit BWU Bank X , maka hampir sebagian besar responden memilih tinggi, yaitu sebanyak 44 orang (51,16%), memilih sangat tinggi yaitu sebanyak 21 orang (24,42%). Responden yang memilih kurang tinggi, yaitu sebanyak 13 orang (15,12%) dan yang terkecil responden yang memilih sangat tinggi sekali, yaitu sebanyak 8 orang (9,30%). Hal ini berarti bahwa responden menilai biaya yang dibebankan kepada responden untuk biaya lain-lain (asuransi dan pengikatan jaminan) masih memberatkan.

6.4. Analisis Atas Variabel Petugas

6.4.1.Penjelasan responden tentang bagaimana petugas dalam melayani responden

Tabel 6.4.1. Tingkat Petugas Dalam Melayani

Petugas dlm melayani Jumlah (orang) (%)

Sangat Melayani Sekali 32 37.21

Sumber : Hasil Penelitian 2011 (data diolah)

Tanggapan responden berkaitan dengan petugas dalam melayani responden, maka yang memilih sangat melayani sekali, yaitu sebanyak 32 orang (37,21%), yang memilih sangat melayani, yaitu sebanyak 29 orang (33,72%) dan untuk yang memilih melayani, yaitu sebanyak 25 orang (29,07%). Sedangkan untuk yang memilih kurang melayani dan kurang melayani sekali, tidak ada satupun dari responden memilih. Hal ini berarti bahwa mayoritas responden setuju kalau petugas yang dimiliki oleh Bank

X cukup memuaskan dalam melayani.

6.4.2.Penjelasan responden tentang bagaimana kemampuan yang dimiliki petugas untuk memenuhi keinginan responden

Analisis umum responden yang dalam penelitian ini adalah bagaimana kemampuan yang dimiliki petugas untuk memenuhi keinginan responden, dapat dilihat pada Tabel.6.4.2. , sebagai berikut :

Tanggapan responden berkaitan dengan kemampuan yang dimiliki petugas untuk memenuhi keinginan responden, maka yag memilih sangat sesuai , yaitu sebanyak 35 orang (40,70%), yang memilih sesuai, yaitu sebanyak 30 orang (34,88%) dan untuk yang emmilih sangat sesuai sekali, yaitu sebanyak 21 orang (24,42%). Sedangkakn untuk yang memilih kurang sesuai dan kurang sesuai sekali, tidak ada satupun dari responden memilih.

6.5. Analisis SWOT

Analisis SWOT adalah salah satu alat analisa yang digunakan untuk mengetahui tingkat kompetensi persaingan sebuah perusahaan dalam suatu lingkungan bisnis, atau dengan kata lain analisis ini digunakan untuk memberi gambaran ringkas tentang posisi strategis perusahaan, berdasarkan prinsip bahwa strategi yang dihasilkan harus memiliki ketepatan dengan kemampuan internal dan situasi eksternalnya. SWOT adalah kepanjangan dari Strenghts, Weaknesses, Oppertunities dan Threats (kekuatan, kelemahan, kesempatan dan ancaman).

Analisis ini merupakan peta kekuatan perusahaan baik internal maupun eksternal dalam menghadapi persaingan, jika perusahaan telah mengetahui kekuatan sendiri dan mengetahui juga kekuatan lawan, maka diharapkan perusahaan dapat memenangkan kompetisi di dalam merebut pasar yang dituju dalam jangka panjang.

Sebelum menentukan strategi promosi perusahaan tersebut, langkah pertama yang dilakukan adalah membuat kesimpulan analisis faktor strategis baik internal maupun eksternal perusahaan dengan metode IFAS-EFAS seperti Tabel 6.5.1. dan Tabel 6.5.2. dibawah ini :

Tabel 6.5.1. Faktor Lingkungan Internal Bank X

Variabel Bobot Nilai

Nilai terhitung Kekuatan :

1. Promosi yang dilakukan sangat memadai 2. Dikenal dan Dipercaya Masyarakat Luas 3. Sumber Daya Manusia yang Loyal dan

4. Penjualan produk secara paket belum dilakukan secara optimal

Tabel 6.5.2. Tabel Faktor Lingkungan Eksternal Bank X

2. Meningkatnya proyek financing di daerah 3. Kondisi keamanan yang sangat kondusif

Ancaman :

1. Persaingan antar bank yang ketat

2. Alternatif sumber pembiayaan di luar sektor perbankan yang semakin luas

3. Globalisasi semakin membuka pasar di sektor keuangan

4. Nasabah semakin kritis memilih bank yang sesuai dengan kebutuhannya dan lebih

Sumber : Sentra Kredit Kecil Bank X (data diolah)

Bobot merupakan kontribusi masing-masing unsur terhadap SWOT perusahaan. Semakin besar bobotnya maka semakin besar pula kontribusinya dan hal ini sangat berpengaruh terhadap posisi strategis perusahaan.

- Nilai 3 artinya sangat mendukung - Nilai 2 artinya mendukung

- Nilai 1 artinya cukup.

Dari hasil wawancara dengan pihak perusahaan maka kekuatan promosi kredit yang paling menonjol yaitu PT. Bank X (Persero) Tbk. selain melalui media brosur, promosi antar saudara/teman (debitur) juga menggunakan tenaga sales (bobot 0,30), memiliki modal yang cukup besar. Kondisi ini sangat baik bagi perusahaan untuk melakukan promosi sekaligus merebut peluang pasar yang ada (nilai 3). Sebagai bank pertama yang didirikan Indonesia dan telah berusia lebih dari 50 tahun menjadikan Bank X cukup dikenal masyarakat luas. (bobot 0,20) serta dengan didukung Sumber Daya Manusia yang loyal dan potensial. Dalam melakukan rekruitment tenaga kerja, PT. Bank X (Persero) Tbk. telah mensyaratkan persyaratan minimal yang harus dipenuhi baik secara akademis maupun persyaratan lainnya. Setelah dinyatakan lulus calaon karyawan ini sebelum bekerja akan melalui tahapan trainee/pendidikan terlebih dahulu. Untuk promosi jabatanpun, setiap karyawan harus melalui tahap seleksi secara internal. Dengan demikian diharapkan tenaga kerja yang dimiliki adalah tenaga kerja yang potensial (bobot 0, 20). Disamping itu PT. Bank X (Persero) Tbk. juga didukung oleh sistem dan prosedur yang telah mapan (nilai 2).

Pertumbuhan ekonomi yang tinggi (bobot 0, 20 ; nilai 3) disamping meningkatnyhaproject financing (bobot 0,10 ; nilai 2) merupakan peluang bagi Bank X didalam memperluas pangsa sasaran yang dapat diraih serta kondusifnya kondisi keamanan di Pematang Siantar (bobot 0.20 ; nilai 2) menjadikan peluang tersebut semakin lebih besar.

Persaingan yang ketat di bidang perbankan (bobot 0, 20 ; nilai 2), munculnya alternatif pembiayaan dari luar perbankan (bobot 0,10 ; nilai 1) juga globalisasi di sektor keuangan (bobot 0,10 ; nilai 1)dan semakin kritisnya nasabah dalam memilih bank yang sesuai dengan kebutuhannya dan lebih menguntungkan (bobot 0,10 ; nilai 2) merupakan ancaman bagi PT. Bank X (Persero) Tbk. didalam melakukan ekspansi penjualan produk kredit Wira Usaha.

Tabel 6.5.3. Matriks SWOT Bank X

Dari analisis SWOT diatas maka dapat dikatakan bahwa kondisi internal perusahaan terlihat lebih kuat dibandingkan dengan kondisi eksternal dengan fungsi sebagai berikut :

IFAS Kekuatan (S) NT Kelemahan (W) NT

(Internal strategic 1. Promosi yg dilakukan sangat 0,30 1. Bunga Kredit kalah 0,30

factor analysis memadai bersaing

summary) 2. Dikenal dan dipercaya 2. Proses kredit lama 0,30

Masyarakat luas 0,20 3. Tingginya biaya lain- 0,20

EFAS 3. SDM yang loyal danpotensial 0,20 lain (biaya notaris)

(External strategic

4. Penjualan secara paket blm dilakukan

optimal 0,10

factor 4. Memiliki sistem dan 0,20

analysis prosedur yang telah 5. Sarana kurangmemadai 0,10

Summary) mapan

Jumlah 0,90 Jumlah 1,00

Peluang (O) NT Strategi - SO Strategi - WO

1. Pertumbuhan Ekonomi 0,60 Perluasan pangsa pasar Menghitung ulang cost of fund 2. Meningkatnya project financing 0,40

di daerah Meningkatkan kualitas Benahi sistem agarproses

3. Kondisi keamanan yang 0,10 mutu pelayanan keputusan kredit lebih cepat. kondusif

Bekali tenaga pemasar dengan product knowlledge yang baik.

Jumlah 1,10

Ancaman (T) NT Strategi - ST Strategi - WT

1. Persaingan antar bank 0,40 Memanfaatkan jaringan Melakukan diversifikasi produk out let dan meningkatkan promosi

2. Alternatif pembiayaan 0,10 Lebih memperhatikan kualitas

diluar perbankan yang Meningkatkan brand dan mutu pelayanan terhadap

makin luas equity produk nasabah

3. Globalisasi membuka pasar 0,10 sektor keuangan

4. Nasabah semakin kritis 0,10 memilih bank yang lebih

sesuai dan menguntungkan

Sumbu Horizontal : Kekuatan : 0.90

Kelemahan : 1.00

0.10

Sumbu Vertikal : Peluang : 1.10

Ancaman : 0.70

0.40

Kesempatan

0,40

Kelemahan Kekuatan

0,10

Ancaman

Diagram analisis SWOT Bank X

BAB VII

KESIMPULAN DAN SARAN

7. 1. Kesimpulan

Berdasarkan uraian pada bab terdahulu dapat ditarik beberapa kesimpulan, antara lain:

Dalam melakukan aktivitas penjualan kredit wira usaha, PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar telah melaksanakan pemasaran. Namun pelaksanaan pemasaran yang dilakukan belum mampu membuat eksposure kredit PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar mengalami pertumbuhan yang cukup baik.

7.2. Saran

1. Sesuai hasil analisa SWOT, PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar berada di kuadaran 3 sehingga perlu dilakukan perbaikan internal antara lain dengan mempercepat proses keputusan kredit, memberikan tarif bunga yang bersaing, melakukan efisiensi biaya.

2. Dengan tingginya tingkat persaingan, dukungan promosi melalui tenaga sales sangat diperlukan dalam merebut pasar, selain itu tenaga pemasar PT. Bank X (Persero) Tbk. Sentra Kredit Kecil Pematangsiantar perlu dibekali dengan product knowledge dan service excellence yang baik sehingga memiliki kompetensi yang cukup dalam bersaing dan mampu menjual produk yang sesuai dengan kebutuhan calon debiturnya.