Put an image here

Market Brief

Peluang Pasar Komponen Kendaraan Bermotor ke Taiwan

Kantor Dagang Ekonomi Indonesia di Taipei

i

K

ATA

P

ENGANTAR

Penulisan Market Brief ini merupakan salah satu tugas pokok dan fungsi Kantor Dagang dan Ekonomi Indonesia (KDEI) di Taipei, Taiwan, bertujuan untuk memberikan informasi pasar Taiwan tentang industri komponen kendaraan bermotor kepada para pengusaha dan pejabat terkait di Indonesia yang berkepentingan.

Market Brief ini menyajikan informasi mengenai pasar Taiwan serta peluang dan hambatan yang mungkin dihadapi oleh para pelaku usaha. Selain itu, disajikan pula informasi-informasi mengenai negara pesaing dan juga melakukan usaha di bidang ini, strategi penetrasi pasar dan rekomendasi pengembangan nilai ekspor komponen kendaraan bermotor asal Indonesia ke Taiwan juga disajikan dalam tulisan ini.

Informasi yang disajikan diupayakan secara ringkas, padat, dan jelas sehingga diharapkan mudah dipahami dan dapat meningkatkan pengetahuan serta kemampuan para eksportir Indonesia untuk meningkatkan nilai ekspor komponen kendaraan bermotor asal Indonesia ke Taiwan.

Kami menyadari bahwa tulisan ini masih jauh dari sempurna sehingga kritik dan saran untuk perbaikan kedepan sangat kami harapkan. Semoga Market Brief kali ini dapat menambah informasi bagi dunia usaha di Indonesia.

Terima kasih

Kepala Bidang Perdagangan

iii

P

ETA

T

AIWAN

iv

D

AFTAR

I

SI

Kata Pengantar ... i

Peta Taiwan ... iii

Daftar Isi ... iv

Daftar Gambar ... vi

Daftar Tabel ... vii

Bab I Pendahuluan ... 1

1. Profil Negara Taiwan (R.O.C)... 1

BAB II Potensi Komponen Kendaraan Bermotor di Pasar Taiwan ... 6

1. Data Perdangan dan Potensi Pasar ... 6

2. Analisis Persaingan Pasar K. Kendaraan Bermotor di Taiwan ... 14

3. Standar dan Regulasi ... 15

3.1. Dokumentasi ... 15

3.2. Bea Masuk, Tarif, dan Pajak ... 17

4. Hambatan ... 19

BAB III Peluang dan Strategi ... 20

1. Peluang Pemasaran Produk ... 20

2. Saluran Distribusi ... 27

v

2.2. Saluran Distribusi di Indonesia ... 29

3. Strategi Pemasaran ... 32

Informasi Penting ... 35

1. Perwakilan Taiwan di Indonesia ... 35

2. Perwakilan Indonesia di Taiwan ... 36

3. Asosiasi industri komponen kendaraan bermotor di Taiwan ... 36

4. Daftar Importir komponen kendaraan bermotor di Taiwan ... 36

5. Daftar Pameran Terkait ... 38

6. Daftar Website Pendukung ... 39

vi

D

AFTAR

G

AMBAR

Gambar 1. Perkembangan nilai produksi komponen otomotif di taiwan .. 8

Gambar 2. Komponen kendaraan bermotor yang diproduksi di taiwan .... 9

Gambar 3. impor komponen kendaraan bermotor di taiwan ... 12

Gambar 4. PROSENTASE IMPOR BERBAGAI NEGARA DI TAIWAN ... 15

Gambar 5. tampilan Sistem informasi tax pemerintah taiwan ... 18

Gambar 6. Production rate komponen kendaraan bermotor di taiwan .. 20

Gambar 7. Perioder perkembangan industri otomotif di taiwan ... 21

Gambar 8. Peta kerjasama antar industri k. k. bermotor di taiwan ... 22

Gambar 9. Market Share top 5 merek kendaraan di taiwan ... 23

Gambar 10. Import utama merek kendaraan di taiwan ... 24

Gambar 11. import utama dan market share merek yang mendominasi 24 Gambar 12. Taiwan Auto Components to the international market ... 26

Gambar 13. Skema Jalur distribusi pemasaran di taiwan ... 28

Gambar 14. skema alur distribusi di taiwan (aftermarket) ... 29

vii

D

AFTAR

T

ABEL

Tabel 1. Profil Singkat Taiwan ... 1

Tabel 2. Indikator Ekonomi Taiwan ... 3

Tabel 3. Struktur Kependudukan Taiwan ... 4

Tabel 4. Produk komponen kendaraan yang diproduksi di Taiwan ... 9

Tabel 5. Perkembangan Merek k. bermotor dan potensinya di Taiwan.. 22

Tabel 6. Angka perbandingan jumlah kendaraan 1996-2012 ... 25

Tabel 7. Beberapa Industri komponen kendaraan di Taiwan …….…………..26

1

B

AB

I

P

ENDAHULUAN

1. P

ROFILN

EGARAT

AIWAN(R.O.C)

Negara Taiwan atau yang bernama resmi Republic of China (R.O.C) ini adalah sebuah negara yang saat ini menguasai daerah kepulauan Taiwan, Kepulauan Pescadores, Quemoy, dan Kepulauan Matsu. Kata "Taiwan" biasanya digunakan untuk merujuk kepada R.O.C secara keseluruhan, sementara istilah "Tiongkok" merujuk kepada People Republic of China (P.R.C), yang menguasai Tiongkok Daratan, Hong Kong dan Makau. Kepala pemerintahan Taiwan adalah Presiden, yang dipilih untuk masa jabatan 4 tahun dengan Wakil Presiden. Presiden mempunyai kekuasaan atas 4 cabang (Yuan) yaitu Yuan Eksekutif, Yuan Perwakilan, Yuan Kehakiman, dan Yuan Pengawas.

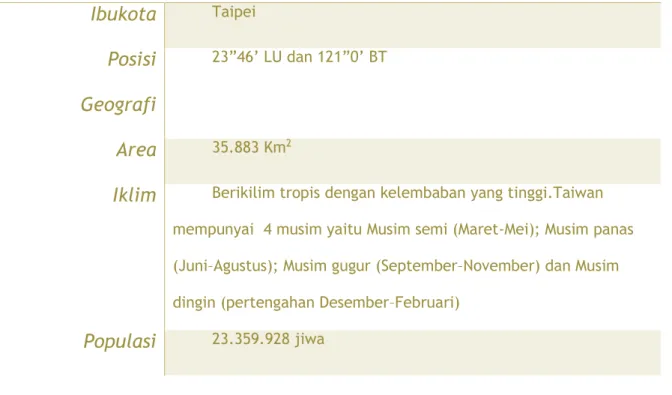

TABEL 1. PROFIL SINGKAT TAIWAN

Ibukota Taipei

Posisi Geografi

23”46’ LU dan 121”0’ BT

Area 35.883 Km2

Iklim Berikilim tropis dengan kelembaban yang tinggi.Taiwan

mempunyai 4 musim yaitu Musim semi (Maret-Mei); Musim panas (Juni–Agustus); Musim gugur (September–November) dan Musim dingin (pertengahan Desember–Februari)

2

Etnis Taiwan (termasuk Hakka) 84%, Cina daratan 14% dan

indigeneous 2%

Agama Budha dan taonism 93%, Kristen 4.5% dan lain-lain 2.5%

Bahasa Mandarin Tradisional (bahasa resmi) dan Hakka (dialect)

Semasa penjajahan Jepang (1895-1945), infrastruktur Taiwan mulai dibangun. Hal ini menolong ekonomi Taiwan untuk tumbuh dengan pesat, khususnya di bidang industri manufaktur dan perdagangan selain sektor pertanian dan pariwisata. Taiwan kini diakui sebagai salah satu dari Macan Asia Timur, bersama Singapura, Korea Selatan, dan Hongkong. Bersama ketiga negara lainnya ini, Taiwan menjaga pertumbuhan ekonomi yang tinggi dan industrialisasi yang cepat di wilayah Asia, khususnya Asia Timur.

Sebelum abad ke-20, ekonomi Taiwan hampir keseluruhannya berbentuk pertanian, namun kini pertanian hanya menyumbang sebagian kecil dari pendapatan domestik bruto (PDB). Industri-industri yang dahulunya dijalankan buruh kini diambil alih oleh keuangan dan teknologi yang intensif, seperti komputer dan semikonduktor yang kualitasnya sudah diakui di pasar internasional. Taiwan telah menjadi mitra bisnis beberapa negara seperti Malaysia, Thailand, Indonesia, Filipina, Vietnam, termasuk Tiongkok Daratan. Kini terdapat 50.000 perusahaan Taiwan di negara Tiongkok.

3

TABEL 2. INDIKATOR EKONOMI TAIWAN

Mata Uang New Taiwan Dollar

Kurs 1NTD = 0.032US$ = 430IDR (Juli 2015)

GDP US$ 489.000.000.000 (Desember 2013) GDP per kapita US$ 39.600 (Januari 2014) Gaji (manufaktur) 40.928 NTD/bulan (April 2015) Gaji minimum 19.273 NTD/ bulan (Desember 2014) Inflasi -0.56% (Juni 2015)

Suku bunga 1.88% (Juni 2015)

Tarif pajak perusahaan 17% (Desember 2015) Tarif pajak individu 40% (Desember 2014) Tarif pajak penjualan 5% (Desember 2015)

Taiwan memiliki pusat jasa di bidang pelayaran, kargo dan penerbangan yang memiliki reputasi cukup baik. Pelabuhan Kaohsiung merupakan pelabuhan kargo yang melayani arus barang ekspor impor dari dan menuju berbagai kawasan di

4

dunia, sebagaimana pelabuhan Singapura dan Rotterdam di Eropa. Taiwan juga merupakan pintu gerbang investasi ekonomi di kawasan ini selain Hong Kong dan Singapura.

Peluang ekspor produk buatan Indonesia ke Taiwan masih terbuka cukup lebar. Melihat perbandingan GDP per kapita atau purchasing power parity negara-negara di wilayah Asia, masyarakat Taiwan tergolong mempunyai daya beli yang tinggi, sekitar US$39.600. Jumlah tersebut lebih tinggi dibandingkan Jepang (US$37.100) dan Korea Selatan (US$33.200). Berdasarkan struktur kependudukan, penduduk Taiwan memang didominasi penduduk usia produktif berusia 25-54 tahun (47%). Hal ini yang menjadikan daya beli masyarakat Taiwan sangat tinggi.

TABEL 3. STRUKTUR KEPENDUDUKAN TAIWAN

Usia Laki - laki Perempuan Total

0-14 tahun 1,683,381 1,575,789 3,259,170 15- 24 tahun 1,613,197 1,526,344 3,139,541 25-54 tahun 5,539,606 5,539,654 11,079,260 55-64 tahun 1,506,657 1,571,208 3,077,865 65 tahun ke atas 1,301,420 1,502,672 2,804,092 Total 11,644,261 11,715,667 23,359,928 14% 14% 47% 13% 12%

Struktur Penduduk Taiwan (Berdasarkan Umur)

0-14 tahun 15- 24 tahun 25-54 tahun 55-64 tahun 65 tahun ke atas

5

Selain itu, terdapat sekitar 238,639 warga negara Indonesia yang tinggal di Taiwan sebagai pekerja, pelajar, ataupun menetap karena menikah dengan orang Taiwan. Hal tersebut memberi pengaruh positif terhadap nilai ekspor Indonesia ke Taiwan. 0-14 tahun 15- 24 tahun 25-54 tahun 55-64 tahun 65 tahun ke atas 1.683.381 1.613.197 5.539.606 1.506.657 1.301.420 1.575.789 1.526.344 5.539.654 1.571.208 1.502.672 Struktur Penduduk Taiwan (Berdasarkan Jenis Kelamin)

6

BAB

II

P

OTENSI

K

OMPONEN

K

ENDARAAN

B

ERMOTOR DI

P

ASAR

T

AIWAN

1. D

ATAP

ERDANGAN DANP

OTENSIP

ASARSalah satu yang hendak dikaji dari kegiatan perdagangan luar negeri adalah perdagangan terhadap produk komponen kendaraan bermotor (automotive sparepart) yang semakin banyak dibutuhkan pada beberapa industri di Taiwan. Perusahaan komponen otomotif di Taiwan tertarik terhadap industri komponen otomotif asal Indonesia. Hal ini terbukti dari peningkatan ekspor Indonesia untuk produk tersebut naik 6.62 persen atau menjadi sebesar US$ 1.14 miliar pada periode Januari-Februari 2015 [1]. Bahkan, produk komponen kendaraan bermotor asal Indonesia sangat diminati dan jika kualitasnya ditingkatkan maka bisa meningkatkan pangsa pasarnya di Taiwan.

Produk komponen dan aksesori untuk kendaraan bermotor dengan nomor HS 8714 , yang merupakan parts and accessories of the vehicles of headings 87.11 to 87.13, mengalami peningkatan lebih dari 2.000 persen, yaitu menjadi US$ 6,68 juta dari US$ 281 ribu pada periode yang sama tahun 2014. Sementara untuk Februari 2015, untuk produk yang sama mengalami peningkatan lebih dari 1.400 persen menjadi US$ 3.42 juta dari US$ 222 ribu Februari 2014. Demikian pula dengan ekspor yang terkait dengan kendaraan bermotor lainnya juga mengalami peningkatan seperti HS 8708 (parts and accessories of the motor vehicles of headings 87.01 to 87.05) dan HS 8704 (motor vehicles for the transport of goods).

7

Dengan membaiknya situasi politik di Indonesia dan meningkatnya kinerja di sektor ekonomi, maka diharapkan nilai perdagangan antara Indonesia dan Taiwan terus meningkat dan mencatatkan angka surplus bagi Indonesia. Saat ini, di Indonesia produk-produk komponen kendaraan bermotor mengalami kenaikan ekspor sebesar (5.538%).

Di sisi lain, berdasarkan data global statistics [2], pada tahun 2014, Taiwan berhasil meningkatkan nilai impor produk mencapai 8.9% sejak 2010 sampai 2014 dengan nilai US$273.8 miliar. Untuk komponen kendaraan bermotor yang masuk pada kategori machine, engines, pumps, angkanya adalah $27.9 miliyar atau senilai (10.2%).

Peningkatan ini juga ditunjukkan oleh data yang diperoleh dari Taiwan Auto Industry pada konferensi internasional TTVMA (Taiwan Transportation Vehicle Manufacturers Association) terkait perkembangan industri otomotif saat ini. Gambar 1. menunjukkan perkembangan tingkat produksi industri otomotif Taiwan dari kurun waktu 2005-2012. Berdasarkan grafik tersebut, diketahui bahwa dari tahun 2009 sampai 2012 terjadi peningkatan signifikan untuk produksi komponen kendaraan bermotor.

8

GAMBAR 1. PERKEMBANGAN NILAI PRODUKSI KOMPONEN OTOMOTIF DI TAIWAN Gambar 2 menunjukkan presentasi beberapa produk yang diproduksi di Taiwan.

9

GAMBAR 2. KOMPONEN KENDARAAN BERMOTOR YANG DIPRODUKSI DI TAIWAN

Informasi gambar 2 di atas selain menjelaskan peluang kerjasama sektor industri atau para pengusaha Indonesia dengan perusahaan Taiwan, juga memberikan informasi atas peluang produk-produk yang diproduksi di Indonesia namun belum diproduksi di Taiwan.

Beberapa produk di Taiwan yang mungkin bisa dijadikan peluang untuk kerjasama lebih lanjut antara sektor industri di Indonesia dan di Taiwan adalah sebagai berikut.

TABEL 4. PRODUK KOMPONEN KENDARAAN YANG DIPRODUKSI DI TAIWAN

N o

Nama Produk Grambar

1 Gasket Seal

10

3 Chassis & Steering Parts

4 Pump Parts

5 Engine Manifold Motor parts Coupling

11 7 Pulley 8 Plumper block 9 Precision parts 1 0 Motor parts

12

1 1

Pump parts

Selain produk-produk yang dipaparkan pada tabel 4 tersebut, sebetulnya masih ada produk lain yang laku di pasar Taiwan. Informasi ini dapat diberdayakan untuk menjalin kerjasama industri antara pengusaha Indonesia dan di Taiwan.

Angka impor dari komponen kendaraan bermotor di Taiwan ditunjukan pada gambar di diagram ini.

13

Peningkatan produksi komponen otomotif di Taiwan tentu akan membutuhkan dukungan suplier dari negara lain, mengingat tidak semua industri dikembangan di Taiwan. Beberapa negara yang menjadi pemasok produk di Taiwan diantaranya USA (2.00%), Czeck (3.15%), Thailand (4.28%), Korea (6.94%), Germany (9.01%), China (15.99%), Japan (42.21%), Austria (0.82%), Malaysia (0.85%), dan France (1.57%). Prosentase produk komponen kendaraan bermotor dari Indonesia masih sangat rendah sehingga peluangnya masih terbuka lebar untuk terus berkembang.

Sebagai tambahan informasi, perusahaan komponen kendaraan bermotor di Taiwan tertarik dengan industri komponen otomotif Indonesia. Hal ini dinyatakan oleh Project Manager International Affairs Department Taiwan Electrical and Electronic Manufacturers’ Association Julie Lin bahwa perusahaan komponen otomotif di Indonesia bisa menjalin kerjasama dengan perusahaan Taiwan di masa mendatang. Menurut Lin, jenis kerja sama antara perusahaan komponen kendaraan bermotor Taiwan dan pelaku usaha industri komponen otomotif Indonesia dapat dijalin secara bertahap dan berbeda-beda. Pihak Taiwan juga menginginkan untuk membuat pabrik komponen otomotif, misalnya suku cadang di Indonesia. Selain itu, Lin juga melanjutkan, Taiwan juga ingin bekerja sama dengan para pedagang Indonesia. Taiwan menginginkan ada koperasi antara perusahaan komponen otomotif Taiwan dan perusahaan sejenis di Tanah Air.

14

2. A

NALISISP

ERSAINGANP

ASARK

OMPONENK

ENDARAANB

ERMOTORDI

T

AIWANSejalan dengan tujuan pemerintah untuk mewujudkan Indonesia sebagai negara industri yang tangguh pada tahun 2025, dan mengacu pada tiga misi utama industri nasional yaitu 1) pertumbuhan ekonomi di atas 7%, 2) peningkatan daya tarik investasi dan daya saing bangsa, dan 3) penciptaan lapangan kerja dan penurunan angka kemiskinan maka terdapat 10 klaster industri yang akan dikembangkan sesuai dengan perannya. Industri otomotif dan komponen otomotif (Kamar Dagang dan Industri Indonesia 2010) merupakan salah satu klaster industri unggulan yang berperan mendongkrak pertumbuhan ekonomi di atas 7%. Dengan demikian, pangsa pasar Taiwan memiliki peranan signifikan dalam peningkatan nilai ekspor produk komponen kendaraan bermotor dari Indonesia.

Dalam rangka menjawab kebutuhan pasar dan persaingan yang muncul di pasar Taiwan, dibutuhkan informasi berhubungan dengan para pesaing yang telah berkecimpung di pasar Taiwan. Analisis persaingan yang dilakukan pertama-tama dilakukan dengan menginventarisir siapa saja perusahaan yang sudah ada di pasar Taiwan.

15

GAMBAR 4. PROSENTASE IMPOR BERBAGAI NEGARA DI TAIWAN

3. S

TANDAR DANR

EGULASI3.1.

D

OKUMENTASIPengiriman barang ke Taiwan harus dilengkapi dengan beberapa dokumen pendukung seperti faktur komersial (commercial invoice), nota pendaratan (airway bill), daftar packing (packing list), dan sertifikat asal produk (certificate of origin). Pada tagihan komersial menunjukkan nilai F.O.B (Free on Board), C & F (cost and freight), asuransi, serta faktur pengangkutan. Data standart yg tercantum pada bill of landing / airway bill merupakan informasi yang dicantumkan pada dokumen ekspor – impor ke Taiwan dengan menampilkan semua kode barang serta tanda pengiriman pada paket. Hal tersebut dikarenakan Bea Cukai di Taiwan tidak memungkinkan untuk melengkapi kode barang atau mengelompokkan tanda pada pengiriman komoditi campuran.

Secara umum, produk yang diimpor ke Taiwan harus memiliki summary declaration yang disampaikan kepada petugas kepabean saat barang diturunkan di

16

pelabuhan di Taiwan. Selanjutnya, produk yang sudah dicek oleh petugas kepabean dipindahkan ke dalam temporary storage procedure dengan durasi waktu sekitar 20 hari atau 45 hari jika dikirim melalui jalur laut. Kemudian, produk tersebut berada dalam custom supervision sampai dikeluarkan customs approved treatment or use. Informasi yang terdapat pada customs approved treatment or use terdiri dari :

1. Release for free circulation 2. Transits procedure

3. Customs warehousing 4. Inward processing 5. Temporary admission

6. Entry into a free zone or warehouse

Pengiriman barang ke Taiwan tidak memungkinkan untuk mendapatkan bebas pajak (free tax) karena tidak terdapat zona bebas di Taiwan.

Pada pengiriman barang ke luar negeri seperti Taiwan, kemasan sangat penting untuk diperhatikan karena harus memiliki beberapa persyaratan yang telah ditentukan oleh negara tujuan ekspor. Selain itu pada kemasan juga harus diperhatikan jenis kemasan dan ukuran kemasan yang digunakan. Pada kemasan disertakan label produk dengan menggunakan bahasa Mandarin dengan dilengkapi bahasa internasional lainnya. Dual labeling dengan satuan matrik atau non metric juga diperbolehkan di Taiwan. Aturan mengenai pemberian label pada suatu produk di Taiwan termasuk ketat dan harus ditempelkan sebelum melalui bea cukai. Informasi standard yang harus tercantum pada label suatu produk adalah sebagai berikut:

17

a. Nama produk

b. Fungsi atau Kegunaan c. Suhu Maksimum

d. Peringatan Pemakaian e. Kontak Informasi

3.2.

B

EAM

ASUK,

T

ARIF,

DANP

AJAKTarif bea masuk di Taiwan adalah 8,2% dengan trade-weighted nya adalah 2,5%. Kedua tarif tersebut turun sedikit demi sedikit mulai tahun 1998. Biaya pajak impor mempunyai harga yang bervariasi. Pada produk kertas bea masuknya bernilai 5%. Directorate General of Costom Taiwan (porta.sw.nat.gov.tw) menyediakan data informasi untuk mengetahui bea masuk produk ke Taiwan.

Gambar 5 merupakan contoh informasi yang bisa diakses dengan memanfaatkan sistem informasi yang telah disediakan oleh pemerintah Taiwan. Kita bisa memilih pula kategori komponen kendaraan bermotor yang ingin diekspor ke Taiwan dan begitu pula sebaliknya.

18

GAMBAR 5. TAMPILAN SISTEM INFORMASI TAX PEMERINTAH TAIWAN

Informasi yang tersedia dari Directorate General of Costom Taiwan dapat digunakan sebagai acuan untuk mengetahui informasi secara rinci mengenai bea masuk, tariff, pajak, dan biaya-biaya yang berkaitan dengan proses bea cukai. Sehingga untuk mendapatkan informasi biaya yang lebih rinci dapat berkomunikasi dengan importer atau freight forwarders di Indonesia.

19

4. H

AMBATANBeberapa hambatan yang ditemukan dalam melakukan eksport komponen kendaraan bermotor ke Taiwan antara lain dipengaruhi oleh aspek yang ada di dalam negeri, seperti berikut ini :

a. Ketatnya standar kualitas dan originalitas komponen kendaraan yang masuk ke Taiwan. Kebijakan ini sebenernya bukan merupakan hambatan bagi industri di Indonesia jika sudah terbiasa menggunakan merek dagang resmi. Di Taiwan, perlindungan merek sangat diperhatikan sehingga barang-barang tiruan dicegah dan diminimalisir.

b. Persaingan dengan kompetitor yang sudah lama dan memiliki kualitas barang baik. Standar kualitas produk yang dijual di Taiwan sangat bagus, oleh sebab itu jika industri Indonesia ingin bertahan maka harus menjaga dan terus meningkatkan kualitasnya. Pemerintah Indonesia dapat memberikan bantuan untuk peningkatan teknologi dan proses industri pengusaha-pengusaha di Indonesia.

c. Kecendrungan masyarakat Indonesia yang kurang menghargai produk-produk dalam negeri dalam segi kualitas dikarenakan kurangnya penilaian standart mutu, sehingga hal tersebut dapat memicu rendahnya tingkat daya beli masyarakat.

d. Hambatan dari pihak birokrasi seperti adanya peraturan otonomi daerah, hambatan iklim usaha, serta pajak.

20

BAB

III

P

ELUANG DAN

S

TRATEGI

1. P

ELUANGP

EMASARANP

RODUKPeluang pemasaran produk komponen kendaraan di Taiwan sangat luas dikarenakan kebutuhan serta daya belinya sangat tinggi. Sehingga peluang untuk pemasaran komponen kendaraan bermotor sangat terbuka luas. Bahkan nilai production rate komponen kendaraan bermotor lebih tinggi dibandingkan dengan komponen elektronik.

GAMBAR 6. PRODUCTION RATE KOMPONEN KENDARAAN BERMOTOR DI TAIWAN Jika memperhatikan gambar 6, tampak bahwa angka produksinya selain lebih tinggi dibandingkan dengan komponen elektronik, juga melebihi 33% peningkatannya dalam tiap periode.

Peluang pemasaran yang lain juga bisa dilihat mengikuti trend yang terjadi dalam industri otomotif di Taiwan yang ditunjukkan pada gambar 7, berikut ini.

5

3,387

3 279

3 025

3500

60%

Auto Component

Electronic Component

Rate

The Taiwan Car Electronic Components

Production Value Rate is Over 33%

Produc.Value (NT$100 million) Rate

3,279

2,517

2,534 2,746

2,497

3,025

2,663

1,124

1,030

500

560

710

678

800

918

33.2%

31.4%

22.1%

25.9%

30.3%

18.8%

26.9% 32.0%

500

1,000

1,500

2,000

2,500

3,000

3,500

20%

40%

60%

9 9 Source: MOEA、 ARTC; TTVMA-500

'05

'06

'07

'08

'09

'10

'11

'12

0%

Development History of Taiwan Automobile Industry

500 000 Auto Production 1972 Auto Industry Operation Guideline 1979.8 Auto Industry Development Policy 1985.2 Auto Industry Development Policy 1992.8 Auto Industry Development Strategy 2002.4 Second stage Auto Industry

Development Strategy 200,000 250,000 300,000 350,000 400,000 450,000 500,000 1953 Yulon Est. 1967 San Fu Est. 1966 CMC Est. 1972 Ford Lio Ho Est. 1967 SYM Est.

1977

*1962~ PC local content ratio: 60%

*1971.9.1~ PC Tariff: 75%

*1979 PC local content ratio: 70%

2000c.c.<PC Tariff: 65%

*1989 PClocal content ratio:

50% •PC Tariff reduced to 30% in 1991 1986 Ta Ching Est. 1991 Chjn Chun Est. 1995 Taiwan Isuzu Est.

*1999 PC local content ratio: 40% 1998 Formosa Est. 1965 Prince Est. 1996 Yue Tyan closed

2000.6 CAC closed

1984 Kuo Zui Est.

*1980.9.1~ 2000c.c.>PC Tariff: 75% *440 thousand units in 1992 2002.2 *446 thousand units in 2005 *183 thousand units in *339 thousand units in 2012 Production Technology Introduction Period

Production Technology Absorption Period Active Development Period

0 50,000 100,000 150,000 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 *Ownership(1975) 98,500units * Ownership(1980) 680,968units * Ownership(1985)

1,344,969units * Ownership(1990)2,937,694units * Ownership(1995)4,684,447units

1977 Yue Tyan Est.

Source: TTVMA * Ownership(2000) 5,599,517units 1958 CAC Est. 1999.7 San Fu closed 2002.5 TA CHING closed Taiwan Honda * Ownership(2005) 6,667,542 units * Ownership(2010) 6,851,145 units 183 thousand units in 2008 * Ownership(201) 7,053,082 units

21

GAMBAR 7. PERIODER PERKEMBANGAN INDUSTRI OTOMOTIF DI TAIWAN

Informasi pada gambar 7 dapat dijadikan acuan dalam memprediksi atau meramalkan kebijakan dan strategi untuk infiltrasi dan penetrasi pasar di Taiwan. Hal ini mengindikasikan peluang pemasaran untuk komponen kendaraan bermotor masih terbuka lebar.

Angka jumlah kendaraan dari berbagai merek kendaraan bermotor yang ada di Taiwan dapat dilihat pada tabel 5.

5

3,387

3 279

3 025

3500

60%

Auto Component

Electronic Component

Rate

The Taiwan Car Electronic Components

Production Value Rate is Over 33%

Produc.Value (NT$100 million) Rate

3,279

2,517

2,534 2,746

2,497

3,025

2,663

1,124

1,030

500

560

710

678

800

918

33.2%

31.4%

22.1%

25.9%

30.3%

18.8%

26.9% 32.0%

500

1,000

1,500

2,000

2,500

3,000

3,500

20%

40%

60%

9 9 Source: MOEA、 ARTC; TTVMA-500

'05

'06

'07

'08

'09

'10

'11

'12

0%

Development History of Taiwan Automobile Industry

500 000 Auto Production 1972 Auto Industry Operation Guideline 1979.8 Auto Industry Development Policy 1985.2 Auto Industry Development Policy 1992.8 Auto Industry Development Strategy 2002.4 Second stage Auto Industry

Development Strategy 200,000 250,000 300,000 350,000 400,000 450,000 500,000 1953 Yulon Est. 1967 San Fu Est. 1966 CMC Est. 1972 Ford Lio Ho Est. 1967 SYM Est.

1977

*1962~ PC local content ratio: 60%

*1971.9.1~ PC Tariff: 75%

*1979 PC local content ratio: 70%

2000c.c.<PC Tariff: 65%

*1989 PClocal content ratio: 50% •PC Tariff reduced to 30% in 1991 1986 Ta Ching Est. 1991 Chjn Chun Est. 1995 Taiwan Isuzu Est.

*1999 PC local content ratio: 40% 1998 Formosa Est. 1965 Prince Est. 1996

Yue Tyan closed 2000.6CAC closed 1984

Kuo Zui Est.

*1980.9.1~ 2000c.c.>PC Tariff: 75% *440 thousand units in 1992 2002.2 *446 thousand units in 2005 *183 thousand units in *339 thousand units in 2012 Production Technology Introduction Period

Production Technology Absorption Period Active Development Period 0 50,000 100,000 150,000 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 *Ownership(1975) 98,500units * Ownership(1980) 680,968units * Ownership(1985)

1,344,969units * Ownership(1990)2,937,694units * Ownership(1995)4,684,447units

1977 Yue Tyan Est.

Source: TTVMA * Ownership(2000) 5,599,517units 1958 CAC Est. 1999.7 San Fu closed 2002.5 TA CHING closed Taiwan Honda * Ownership(2005) 6,667,542 units * Ownership(2010) 6,851,145 units 183 thousand units in 2008 * Ownership(201) 7,053,082 units

22

TABEL 5. PERKEMBANGAN MEREK KENDARAAN BERMOTOR DAN POTENSINYA DI TAIWAN

Peta kekuatan dan kerjasama antar merek kendaraan bermotor dapat dilihat pada gambar 8 sebagai berikut.

GAMBAR 8. PETA KERJASAMA ANTAR INDUSTRI KOMPONEN KENDARAAN BERMOTOR DI TAIWAN

23

Informasi market share top 5 brand kendaraan di Taiwan ditunjukkan pada gambar berikut ini. Informasi ini bisa juga dijadikan patokan dalam mendesain produk yang akan dijual di Taiwan.

GAMBAR 9. MARKET SHARE TOP 5 MEREK KENDARAAN DI TAIWAN

Sementara itu, merek-merek kendaraan yang import di Taiwan memiliki market share yang juga dinamis seperti ditunjukkan pada gambar 10.

24

GAMBAR 10. IMPORT UTAMA MEREK KENDARAAN DI TAIWAN

Market share setiap merek jika ingin diklasifikasikan dapat dilihat pada gambar berikut ini.

GAMBAR 11. IMPORT UTAMA DAN MARKET SHARE BEBERAPA MEREK YANG MENDOMINASI DI TAIWAN

25

Angka penggunaan kendaraan per orang selama kurun waktu 1996-2012 dapat dilihat pada tabel 6.

TABEL 6. ANGKA PERBANDINGAN DAN PENINGKATAN JUMLAH KENDARAAN DARI KURUN WAKTU 1996-2012

Informasi pada tabel 6 tersebut memberikan informasi tentang bagaimana perkembangan tiap tahun. Dengan pendekatan peramalan permintaan (demand forecasting) maka dapat diprediksi berapa angkanya pada tahun-tahun selanjutnya.

Peluang kerjasama dan pemasaran yang bisa dilakukan antara industri di Indonesia dan di Taiwan dapat dilakukan pada beberapa perusahaan yang memegang OEM atau AM. Beberapa perusahaan yang masuk dalam OEM dan AM ditunjukkan pada bagan berikut ini.

26

GAMBAR 12. TAIWAN AUTO COMPONENTS MAKERS ADMITTED TO THE INTERNATIONAL MARKET

Beberapa industri dan pangsa pasarnya di beberapa kota di Taiwan ditunjukkan pada tabel berikut.

27

2. S

ALURAND

ISTRIBUSI28

Pemasaran produk OEM dan non-OEM (aftermarket) di Taiwan dilakukan melalui jalur distribusi yang berbeda. Pendistribusian produk modul atau komponen asli kendaraan (OEM) tidak dilakukan melalui jaringan komersial, melainkan secara langsung oleh produsen suku cadang ke pabrik perakitan kendaraan melalui supplier di Taiwan. Para supplier ini kemudian akan meneruskan produknya, baik secara langsung maupun melalui supplier lain, ke pabrik perakitan kendaraan di negara tujuan.

GAMBAR 13. SKEMA JALUR DISTRIBUSI PEMASARAN DI TAIWAN

Supplier tingkat I (pertama) memiliki peran penting karena berhubungan langsung dengan produsen otomotif yang bersangkutan. Mereka biasanya memiliki posisi penawaran yang paling kuat. Oleh sebab itu, eksportir sebaiknya menujukan penawarannya ke supplier tingkat II (dua) maupun III (tiga), karena mereka biasanya memiliki margin yang lebih kecil dan terbiasa menjadi perantara bagi produsen dari luar negeri.

Indonesian exporters

29

Untuk produk suku cadang kendaraan non-OEM (aftermarket) hingga kini distribusinya masih dilakukan secara retail, baik melalui bengkel perbaikan kendaraan maupun auto service center dan toko-toko suku cadang yang ada di negara tersebut.

GAMBAR 14. SKEMA ALUR DISTRIBUSI DI TAIWAN (AFTERMARKET)

2.2. S

ALURAND

ISTRIBUSI DII

NDONESIASementara itu, di Indonesia pola rantai pasok industri komponen kendaraan bermotor juga bisa dipetakan menjadi beberapa komponen, segmen, dan konstrain yang membatasinya. Sebuah lembaga bernama SENADA yang berkecimpung dalam penelitian supply chain management bekerja sama dengan USAID (United Stated Agency International Development) merancang sebuah skema gambaran rantai nilai komponen kendaraan bermotor di Indonesia seperti ditunjukkan pada gambar 15.

30

SENADA telah mengidentifikasi segmen ini sebagai peluang pasar utama (prime end-market) yang dapat diangkat untuk meningkatkan daya saing produsen komponen otomotif lapis 2 dan 3. Laporan ini akan merinci tiga Model Pemasok Komponen Otomotif Lapis 2 dan 3 yang telah diluncurkan oleh SENADA pada bulan Juni 2007. Ketiga model tersebut akan menggunakan merek berbasis industri dan segel mutu (seal of quality) serta alih teknologi hilir yang lebih baik, guna meningkatkan perusahaan dan mendorong penetrasi komponen bernilai lebih tinggi tertentu yang dijual di pasar menengah baru.

Ketiga model SENADA tersebut akan berujung pada kegiatan peningkatan (upgrading) perusahaan kecil yang penting bagi terjadinya peralihan pasar yang sistematik ini. Hal ini dicapai dengan mengembangkan atau memperkuat insentif pasar yang penting antara produsen, penyedia business development service (BDS), asosiasi usaha dan pedagang grosir/bengkel. SENADA akan memfasilitasi model tersebut, mengidentifikasi mitra tertentu, membangun jaringan dan hubungan pasar, memberikan pendampingan teknis, dan jika diperlukan, mensubsidi secara strategis resiko finansial. SENADA tidak akan menghambat atau mengganggu transaksi pasar dengan berperan serta langsung dalam model upgrading.

Prakarsa Peningkatan Pemasok Komponen Otomotif Lapis 2 dan 3 adalah satu kegiatan yang saat ini sedang diimplementasikan guna meningkatkan daya saing rantai nilai komponen otomotif Indonesia. Skema di halaman berikut menunjukkan di mana Prakarsa Peningkatan Pemasok Komponen Otomotif Lapis 2 dan 3 (lihat simbol “AP1”) akan mempengaruhi rantai nilai industri komponen otomotif dan bagaimana prakarsa tersebut berkaitan dengan prakarsa komponen otomotif SENADA lainnya yang saat ini sedang dipertimbangkan

31

32

Untuk lebih jelasnya, jika akan dilakukan proses perdagangan, maka eksportir dari Indonesia dapat langsung menghubungi para importer yang ada di Taiwan dengan beberapa kegiatan seperti pameran atau menghubungi Kantor Dagang dan Ekonomi Indonesia (KDEI) di Taipei. KDEI memiliki daftar importer untuk setiap produk impor di Taiwan. Selain itu pihak eksportir di Indonesia dapat melakukan kontak dengan agen atau general trading company. Agen tersebut bertindak sebagai perantara yang dapat menghubungkan dengan importer yan berada di Taiwan. Dalam hal ini KDEI akan memfasilitasi adanya informasi yang akurat dan terpercaya terhadap profil importer sehingga tidak terjadi hal-hal yang tidak diharapkan seperti penipuan.

3. S

TRATEGIP

EMASARANUpaya untuk meningkatkan eksport dapat dilakukan dengan mengoptimalkan startegi pemasaran sehingga komponen kendaraan bermotor dapat dipasarkan di Taiwan. Beberapa strategi dapat digunakan untuk mengembangkan eksport produk komponen kendaraan bermotor ke Taiwan diantaranya sebagai berikut:

1. Proses untuk dapat menjadi pemasok produk OEM bagi perusahaan otomotif di Taiwan tidaklah mudah. Jalur distribusi produk OEM sangat ketat. Kekuatan pasar masih berada ditangan perusahaan distributor level I (pertama) yang berhubungan langsung dengan produsen otomotif setempat, Semua ketentuan dan persyaratan produk akan ditentukan oleh mereka. Oleh sebab itu, produsen komponen otomotif dari negara berkembang yang ingin masuk kedalam jalur OEM di Taiwan disarankan untuk memfokuskan pemasaran kepada pembeli dari level II (dua) atau III

33

(tiga), dengan tetap memperhatikan dan mematuhi persyaratan yang diminta pasar Taiwan.

2. Industri, perusahaan, dan pemerintah Indonesia memberikan informasi faktual melalui katalog tentang produk komponen kendaraan bermotor produksi Indonesia, hal ini dapat memberikan tambahan informasi dan kesadaran kepada konsumen tentang produk yang digunakan berasal dari Indonesia. Selain itu, produk komponen kendaraan bermotor yang akan diekspor sebaiknya memiliki kualitas yang baik sehingga perlu dijaga konsistensi mutu produk untuk meningkatkan kepercayaan konsumen pada mutu produk tersebut.

3. Intensif mengikuti beberapa pameran yang diselanggarakan di Taiwan. Informasi mengenai pameran internasional di Taiwan dapat diakses

melalui website dengan link berikut ini :

http://www.taiwantradeshows.com.tw/

Pada website tersebut akan ditampilkan beberapa kegiatan pameran sehingga hal ini akan memudahkan peserta pameran untuk mengikuti pameran tersebut karena informasi yang diberikan cukup jelas.

4. Promosi melalui pemasangan iklan pada berbagai macam media seperti televisi, majalah, dan internet di Taiwan juga patut untuk dilakukan untuk meningkatkan wawasan masyarakat Taiwan pada produk komponen kendaraan bermotor dari Indonesia.

5. Kesempatan untuk memperoleh kontrak sebagai sub-kontraktor atau outsourching juga masih sangat terbuka di Taiwan. Saat ini banyak perusahaan otomotif internasional di Taiwan yang membidik produsen dari

34

negara berkembang untuk meng-outsource pembuatan komponen suku cadangnya. Oleh karena itu, kontrak-kontrak pembuatan suku cadang tersebut dapat dipertimbangkan sebagai salah satu alternatif bisnis. Tentu ini harus didahului oleh pengetahuan akan kapasitas produksi yang dimiliki serta kemampuan untuk memenuhi standar kualitas yang ditentukan oleh pasar Taiwan. Hal ini dapat membantu, karena ekspor dengan menggunakan merk sendiri memiliki resiko dalam menghadapi persaingan dengan pemain-pemain lama di Taiwan yang sudah terlebih dahulu masuk dan dipasarkan.

6. Sifat proaktif produsen, terutama untuk bersama-sama merespon perubahan yang terjadi dalam bisnis secara fleksibel dengan supplier lokal sangat diharapkan. Hal ini terutama untuk menjaga hubungan baik dengan partner bisnis dari Taiwan.

7. Persiapkan produk Anda agar dapat bersaing dengan produk kompetitor, dengan selalu mengedepankan inovasi-inovasi baru yang dapat menjawab tantangan dan permintaan pasar. Investasi dalam hal ini kelak akan sangat membantu dalam memperoleh market share yang lebih besar.

8. Pelatihan-pelatihan yang diadakan baik didalam maupun diluar negeri juga sangat bermanfaat bagi produsen produk komponen otomotif Indonesia untuk membantu dalam memahami lebih jauh karakteristik dan persyaratan yang diminta oleh industri otomotif di Taiwan. Bergabung bersama asosiasi pengusaha, industri, ataupun pemasok dapat mempermudah akses informasi dan knowledge sharing satu sama lain.

35

I

NFORMASI

P

ENTING

1. P

ERWAKILANT

AIWAN DII

NDONESIATaipei Economic and Trade Office Jakarta, Indonesia (TETO) Address: Gedung Artha Graha, Lt. 17. Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, Indonesia

Telephone:

General/Economic/Information/Overseas Compatriot Enquiries: (021) 5153939

Email: Public Affairs Division/General Enquiries: [email protected] Economic Division: [email protected]

Taiwan External Trade Development Council (TAITRA) Taiwan Trade Centre, Jakarta

Address: Wisma G.K.B.I., 17th floor, Suite 1717, Jl. Jend. Sudirman No. 28, Jakarta 10210, Indonesia

Tel. : +62 (21) 5741102 Fax : +62 (21) 5741082 E-mail : [email protected]

Website: http://jakarta.taiwantrade.com.tw/

Kamar Dagang Taiwan di Indonesia

Chinese International Economic Cooperation Association (CIECA) Address: 7F, 85 Ba De Road, Sec. 4, Taipei 105, Taiwan, R.O.C. Tel: 886-2-2528-8833

Fax: 886-2-2742-5342 / 2747-0611 / 2747-0626 E-mail : [email protected]

36

2. P

ERWAKILANI

NDONESIA DIT

AIWANKantor Dagang dan Ekonomi Indonesia di Taipei (KDEI)

Address: 6F, No. 550, Rui Guang Road, Neihu District, Taipei, Taiwan 114 Email : [email protected]

Tel : (886-2) 8752-6170 Fax : (886-2) 8752-3706

3. A

SOSIASI INDUSTRI KOMPONEN KENDARAAN BERMOTOR DIT

AIWANTaiwan Transportation Vehicle Manufacturers Association Chairman: Mr. Tsay, Wen-Rong

Address: 9F.-4, No.390, Sec. 1, Fusing S. Rd., Da-an District, Taipei City 10656, Taiwan (R.O.C.)

Tel:02-27051101 Fax:02-27066440 E-mail:[email protected]

4. D

AFTARI

MPORTIR KOMPONEN KENDARAAN BERMOTOR DIT

AIWANImporters and Exporters Association Of Taipei

Address: 350,Sung Chiang Road, Taipei, 104, Taiwan, R.O.C. Website: http://www.ieatpe.org.tw

TEL: (02)25813521 FAX: (02)25238782 E-mail: [email protected] BENLIVAN CO., LTD

Contact: Lillian

No. 30, Shangming 2nd Street, Xitun District, Taichung City 40744, Taiwan (R.O.C) Tel : 886-4-2451 7889 Fax : 886-4-2451 7828

Email: [email protected] / [email protected] Website: enginepart.cow.tw

37

Meta Power International Corp.

Address: No.129, Sec. 2, Nangang Rd., Nangang Dist., Taipei Cisy 11578, Taiwan (ROC).

Telp. 886-2-2652 1581~2, 886-2-2652 1583, 886-912 304 047 Email: [email protected] , http://metapower.com.tw

Yung Cheng Sheng Industrial Co., LTD

Address: No.85,87 Lane, Shuei Wei 2nd Road, Jhuan Yao Village, Changhua City,Changhua County 500,Taiwan (R.O.C)

TEL:886-4-7622304 . 886-4-7612292 / FAX:886-4-7624199 WEB: www.ycs-taiwan.com.tw . www.metalparts-ycs.com

Shun Shung Industry Co., Ltd

Tel: +886-4-23332756 Fax: +886-4-23322766? Addr: No.53, Side S. Rd., Wufeng Dist., Taichung City 413, Taiwan

Copyright © Shun Shing Industry Co., Ltd.

LEECHI ENTERPRISE CO. LTD

No.112, Sec. 1, Shipai Rd., Changhua City, Changhua County 500, Taiwan (R.O.C.)

TEL:+886-4-7382121 FAX:+886-4-7384605

E-mail:[email protected] WEBSITE: leechi.com.tw

38

5. D

AFTARP

AMERANT

ERKAITTAIPEI AMPA

Taipei International Auto Parts & Accessories Show Website: http://www.taipeiampa.com.tw

Location: Nangang Exhibition Centre Hall 1. Date: April 6-9, 2016

39

6. D

AFTARW

EBSITEP

ENDUKUNG40

R

EFERENSI

Brough, P. (2005). Automotive and components market in Asia, 1–40. Dagang, K. (2014). Peluang Ekspor Tembaga.

Development, I. (2012). Emerging ASEAN Indonesian Auto Parts, 166–170.

Dewayana, T. S., Sugiarto, D., & Hetharia, D. (2012). Peluang dan Tantangan Industri Komponen Otomotif Indonesia.

Digitimes. (2013). Investment Opportunities in the Machine Tool Industry in Taiwan, 1–7. Retrieved from http://www.digitimes.com.tw/seminar/dois_20130930/pdf-a/02_Machine Tool Industry in Taiwan_E.pdf.

Fang, W. (2013). Current Development of Taiwan Automobile Industry A Current Development of Taiwan Automobile Industry, 1–29.

Harga, D., & Naik, G. (2014). Perkembangan Indeks Harga Perdagangan Besar, 5(05), 1–5. http://www.taiwantradeshows.com.tw

http://www.embassyofindonesia.eu/ http://www.kemendag.go.id

http://www.kemenperin.go.id http://www2.kdei-taipei.org

Layton, C., & Rustandie, J. (2007). Gambaran Rantai Nilai Komponen Otomotif: Justifikasi Pasar dan Strategi Peningkatan Pasar Komponen Dalam Negeri.

Perusahaan, P., Perusahaan, S., Gpl, P. T., Ya, J. a, & Terbatas, P. (2005). Bab 3 gambaran umum perusahaan 3.1, 47–100.