BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Landasan teori diperlukan dalam penelitian karena merupakan alat untuk

menjelaskan dan memprediksi realita atau fenomena yang diteliti. Landasan teori

juga berfungsi untuk memperjelas masalah yang diteliti, sebagai dasar untuk

merumuskan hipotesi, dan sebagai referensi untuk menyusun instrument

penelitian (Sugiono,2008). Teori yang digunakan dalam penelitian ini untuk

menjelaskan pengaruh penerapan balanced scorecard terhadap kinerja pegawai

pada sektor public yaitu Dinas Kelautan dan Perikanan.

2.1.1. Pengertian dan Konsep Balanced Scorecard

Balanced Scorecard terdiri dari 2 suku kata yaitu balanced (berimbang)

dan kartu nilai (scorecard). Balanced (berimbang) berarti adanya keseimbangan

antara performance keuangan dan non-keuangan, performance jangka pendek dan

performance jangka panjang, antara performance yang bersifat internal dan

performance yang bersifat eksternal. Sedangkan scorecard (kartu skor) yaitu kartu

yang digunakan untuk mencatat skor performance seseorang. Kartu skor juga

dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh

seseorang di masa depan (Mulyadi, 2001). Maksud dari kartu nilai untuk

mengukur kinerja personil yang dibandingkan dengan kinerja yang direncanakan,

serta dapat digunakan sebagai evaluasi. Maksud dari berimbang (balanced) adalah

kinerja personil diukur secara berimbang dari dua aspek: keuangan dan

kartu skor personil digunakan untuk merencanakan skor yang hendak diwujudkan

di masa depan, personil tersebut harus memperhitungkan keseimbangan antara

pencapaian kinerja keuangan dan non-keuangan, kinerja jangka pendek dan

jangka panjang, serta antara kinerja bersifat internal dan kinerja eksternal.

Definisi balanced scorecard menurut Kaplan dan Norton (1996) adalah

suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang

diturunkan dari starategi perusahaan. Balanced scorecard tidak hanya

menggunakan ukuran kinerja keuangan masa lalu, tetapi juga memperkenalkan

pendorong kinerja masa depan. Pendorong kinerja yang dimaksud adalah

prespektif pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan

yang diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan

secara eksplisit dan ketat ke dalam berbagai tujuan dan ukuran yang nyata.

Balanced scorecard memberi para eksekutif perusahaan suatu kerangka kerja yang

komprehensif untuk menerjemahkan visi dan strategi perusahaan ke dalam

seperangkat ukuran kinerja yang terpadu.

Balanced Scorecard, merupakan metode penilaian yang dianggap sangat

mutahir saat ini dan mampu diterapkan pada lembaga publik maupun lembaga

privat. Pengukuran kinerja perusahaan yang modern dengan mempertimbangan

empat perspektif (yang saling berhubungan) yang merupakan penerjemahan

strategi dan tujuan yang diingin dicapai oleh suatu perusahaan dalam jangka

panjang, yang kemudian diukur dan dimonitor secara berkelanjutan

(Mahsun,2006). Balanced Scorecard merupakan pendekatan baru terhadap

manajemen, yang dikembangkan pada tahun 1990-an oleh Robert Kaplan

Pengakuan atas beberapa kelemahan dan ketidakjelasan dari pendekatan

pengukuran kinerja keuangan sebelumnya. Balanced Scorecard menyajikan

sebuah perspektif yang jelas sebagaimana sebuah perusahaan harus mengukur

supaya tercapai keseimbangan perspektif keuangan. Balanced scorecard

menekankan bahwa semua ukuran financial dan nonfinansial harus menjadi

bagian sistem informasi untuk para pekerja di semua tingkat perusahaan.

Balanced Scorecard pada awalnya memang ditujukan untuk memperluas

area pengukuran kinerja organisasi swasta yang berorientasi pada profit.

Pendekatan ini mengukur kinerja berdasarkan aspek finansial dan non finansial

yang dibagi dalam empat perspektif, yaitu :

1. Perspektif Keuangan

Perspektif ini melihat kinerja dari sudut pandang profitabilitas ketercapaian

target keuangan. Perspektif keuangan memberikan petunjuk apakah strategi

organisasi, implementasi dan pelaksanaannya memberikan kontribusi atau tidak

kepada peningkatan laba perusahaan. Tujuan financial menggambarkan tujuan

jangka panjang pada pengembalian investasi yang tinggi, dengan penerapan

balanced scorecard dapat membantu tercapainya tujuan yang penting

ini.Balanced scorecard dapat membuat tujuan financial menjadi eksplisit dan

dapat disesuaikan untuk setiap unit organisasi dalam berbagai tahap

pertumbuhan dan siklus hidup yang berbeda. Jadi perspektif financial lebih

berhubungan dengan peningkatan profitabilitas, pengembalian aktiva dan

pendapatan, ini membuktikan adanya hubungan yang kuat antara balanced

scorecard dengan tujuan unit organisasi yang telah ditetapkan sebelumnya.

dimulai dengan tujuan finansial jangka panjang, keterkaitan antara tujuan

dengan urutan tindakan yang harus diambil di dalam proses finansial,

pelanggan, proses internal, pekerja, dan sistem dalam rangka mencapai kinerja

ekonomi jangka panjang yang diinginkan.

2. Perspektif Pelanggan.

Perspektif pelanggan merupakan faktor-faktor seperti customer satisfaction,

customer retention, customer profitability, dan market share . Perspektif

pelanggan balance scorecard menerjemahkan misi dan strategi organisasi ke

dalam tujuan yang spesifik yang berkenaan dengan pelanggan dan segmen

untuk dikomunikasikan ke seluruh organisasi. Selain untuk memuaskan dan

menyenangkan pelanggan, para manajer unit organisasi harus menterjemahkan

pernyataan misi dan strategi ke dalam tujuan yang disesuaikan dengan pasar

dan pelanggan yang spesifik. Dalam balanced scorecard unit organisasi

melakukan identifikasi pelanggan dan segmen pasar yang akan dimasuki.

Mengidentifikasi berbagai segmen pasar, baik dalam populasi pelanggan yang

ada saat ini maupun pelanggan yang potensi dan kemudian memilih segmen

mana yang akan dimasuki. Mengidentifikasi nilai yang akan diberikan kepada

segmen sasaran menjadi kunci dalam pengembangan tujuan dan ukuran

perspektif pelanggan.

3. Perspektif Proses Internal

Perspektif proses bisnis internal, para manajer mengidentifikasi berbagai

proses penting yang harus dikuasai organisasi dengan baik agar mampu

memenuhi tujuan para pemegang saham dan segmen pelanggan sasaran.

berdasarkan harapan pihak eksternal tertentu. Suatu organisasi biasanya

mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah

merumuskan tujuan dan ukuran untuk perspektif keuangan dan pelanggan.

Urutan ini memungkinkan organisasi memfokuskan pengukuran proses bisnis

internal kepada proses yang akan mendorong tercapainya tujuan yang

ditetapkan untuk pelanggan dan para pemegang saham.Tujuan dan ukuran

perspektif bisnis internal diturunkan dari strategi dan pelanggan sasaran. Proses

bertahap, dari atas ke bawah ini biasanya mengungkapkan segenap proses

bisnis baru yang harus dikuasai dengan baik oleh sebuah organisasi.

4. Perspektif Pembelajaran dan Pertumbuhan.

Perspektif ini mengukur faktor-faktor yang berhubungan dengan teknologi,

pengembangan pegawai, sistem dan prosedur, dan faktor lain yang perlu

diperbaharui. Tujuan dalam perspektif pembelajaran dan pertumbuhan

menyediakan infrastruktur yang memungkinkan tujuan utama dalam tiga

perspektif lainnya dapat dicapai, tujuan perspektif ini merupakan faktor

pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif balanced

scorecard. Pada akhirnya, kemampuan untuk mencapai sasaran – sasaran pokok

tujuan financial, pelanggan dan proses bisnis tergantung kepada kapabilitas

organisasi dalam pembelajaran dan pertumbuhan. Sumber utama dalam

pembelajaran dan pertumbuhan berasal dari pekerja, sistem dan keselarasan

organisasi. Strategi untuk mencapai kinerja yang superior pada umumnya

membutuhkan investasi yang besar dalam sumber daya manusia, sistem dan

ukuran kinerja masa depan yang superior harus menjadi bagian integral dari

setiap balanced scorecard.

Dalam Balanced Scorecard, keempat persektif tersebut menjadi satu

kesatuan yang tidak dapat dipisahkan. Keempat perspektif tersebut juga

merupakan indikator pengukuran kinerja yang saling melengkapi dan saling

memiliki hubungan sebab akibat. Dalam aplikasinya, Balanced Scorecard sebagai

mekanisme dalam mewujudkan visi dan misi lembaga/organisasi untuk mencapai

tujuan masa depan yang tergambar dalam tindakan nyata setiap individu

organisasi. Balanced Scorecard merupakan konsep manajemen, sebagai

perkembangan dari konsep pengukuran kinerja (performance measurement) yang

mengukur kinerja perusahaan. Keberhasilan ukuran-ukuran dengan menggunakan

Balanced Scorecard harus dikaitkan dengan strategi lembaga.

Menurut Kapalan dan Norton (1996) balanced scorecard memiliki

beberapa keunggulan yaitu :1) mampu menerjemahkan misi dan strategi

organsiasi ke dalam sejumlah pengukuran kinerja yang berimbang; 2) mampu

mengukur kinerja keuangan dan non keuangan, berwujud dan tidak berwujud; 3)

mampu mengkombinasikan dan menghubungkan antara kinerja pemicu dengan

kinerja hasil; 4) mampu menjelaskan kronologis pencapaian kinerja dan

keterkaitannya dengan misi dan tujuan organisasi;5) mampu memberikan

pandangan yang holistic tentang proses yang terjadi dalam organisasi; dan 6)

mampu menumbuhkan motivasi karyawan karena kinerja dihubungkan dengan

kompensasi . Mulyadi (2001) menyatakan bahwa keunggulan balanced scorecard

terdiri dari dua aspek sebagai berikut:

Balanced scorecard mampu meningkatkan kualitas perencanaan dengan menjadikan perencanaan strategi menjadi tiga tahap yang terpisah dan terpadu. Tiga tahapan tersebut:

a) sistem perumusan strategi b) sistem perencanaan strategi c) sistem penyusunan program.

2). Meningkatkan kualitas pengelolaan kinerja personel.

Tujuan pengelolaan kinerja personel adalah untuk meningkatkan akuntabilitas personil dalam memanfaatkan berbagai sumber daya dalam mewujudkan visi dan misi perusahaan. Tahapan pengelolaan kinerja personil adalah sebagai berikut:

a). perencanaan kinerja yang akan dicapai oleh perusahaan. b). penerapan peran dan kompetensi inti personil

c). pendasainan system penghargaan berbasis kinerja d). penilaian dan penilaian kinerja personil

e). pendistribusian penghargaan berbasis hasil penilaian dan penilaian kinerja personil.

Selain itu balanced scorecard mempunyai keunggulan dibanding

manajemen tradisional. Keunggulan itu karena pendekatan yang digunakan dalam

balanced scorecard mampu menghasilkan rencana strategi dengan karakteristik

sebagai berikut ini.

a). komperehensif, balanced scorecard memberikan tambahan cakupan perspektif

yang digunakan dalam perencanaan strategi.

b). koheren, dalam menjalankan manajenen strategi, balanced scorecard

mengharuskan personil membangun hubungan sebab akibat diantara berbagai

sasaran strategi yang dihasilkan dari perencanaan strategi. Dengan adanya

kekoherenan ini akan menjanjikan pelipatgandaan kinerja keuangan dalam

jangka panjang.

c). berimbang , balanced scorecard mampu memberikan keseimbangan dalam

sasaran strategi yang dihasilkan oleh sistem perencanaan strategi. Hal ini

d). terukur, perspektif nonkeuangan merupakan perspektif yang sulit diukur.

Namun dengan pendekatan balanced scorecard ketiga perspektif nonkeuangan

tersebut dapat ditentukan ukurannya sehingga memudahkan dalam

pengelolaannya.

Dalam konsepnya balanced scorecard menerjemahkan misi dan strategi ke

dalam berbagai tujuan dan ukuran.Berbagai tujuan dan ukuran tersebut tersusun

ke dalam empat presfektif. Kaplan dan Norton (1996) balanced scorecard

memberikan kerangka kerja, bahasa untuk mengkomunikasikan misi dan strategi.

Selain itu balanced scorecard juga menggunakan penilaian untuk memberi

informasi kepada para pekerja tentang faktor yang mendorong keberhasilan saat

ini dan yang akan datang. Keempat perspektif ini memberi keseimbangan antara

tujuan jangka pendek dan tujuan jangka panjang, antara hasil yang diinginkan

dengan faktor pendorongnya, dan antara ukuran objektif dan subjektif, dan

balanced scorecard tidak hanya penilaian taktis yang operasional tetapi juga

merupakan sebuah sistem manajemen strategis. Balanced scorecard dapat

digunakan untuk menghasilkan berbagai proses manajemen yang penting seperti

gambar berikut ini.

Gambar 2.1.

Empat Perspektif Dalam Analisis BalanceScorecard Sumber : Kaplan and Norton (1996)

VISI DAN STRATEGI PELANGGAN

Untuk mewujudkan vis apa yang harus diperlihatkan kepada pelanggan :Tujuan,

Ukuran, Sasaran dan Inisiatif

PROSES BISNIS INTERNAL Untuk menyenangkan pemegang saham dan pelanggan apa yang harus dikuasai dengan baik :Tujuan, Ukuran,

Sasaran dan Inisiatif

PEMBELAJARAN DAN PERTUMBUHAN Untuk mewujudkan visi bagaimana memelihara kemampuan untuk berubah dan

meningkat, Ukuran, Sasaran dan Inisiatif KEUANGAN

2.1.2. Kinerja Pegawai

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan, program, kebijakan dalam mewujudkan sasaran, tujuan, misi dan

visi organisasi yang tertuang dalam strategi perencanaan suatu organisasi. Istilah

kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan

individu maupun kelompok individu. Kinerja bisa diketahui hanya jika individu

atau kelompok individu mempunyai kriteria keberhasilan yang telah ditetapkan.

Kriteria keberhasilan ini berupa tujuan-tujuan atau target- target tertentu yang

hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau organisasi

tidak mungkin dapat diketahui karena tidak ada tolok ukurnya (Mahsun,2006).

Mangkunegara (2005) mengatakan kinerja merupakan hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seseorang dalam melaksanakan fungsinya

sesuai dengan tanggung jawab yang diberikan kepadanya. Mahmudi (2013)

mendefinisikan kinerja merupakan hasil kerja itu sendiri, karena hasil kerja

memberikan keterkaitan yang kuat terhadap tujuan-tujuan strategik organisasi,

kepuasan pelanggan, dan kontribusi ekonomi. Otlay ( 1999) menyatakan bahwa

kinerja mengacu pada sesuatu yang terkait dengan kegiatan melakukan pekerjaan,

dalam hal ini meliputi hasil yang dicapai kerja tersebut. Menurut Prawirosentono

(2001) kinerja adalah hasil kerja yang dapat dicapai oleh pegawai atau

sekelompok pegawai dalam suatu organisasi, sesuai dengan wewenang dan

tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi

bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan

etika. Sedarmayanti (2001) kinerja merupakan sistem yang digunakan untuk

pekerjaannya secara keseluruhan, atau merupakan perpaduan dari hasil kerja

(apayang harus dicapai seseorang) dan kompetensi (bagaimana seseorang

mencapainya).

Mencermati berbagai uraian tentang kinerja pegawai di atas, maka dapat

disimpulkan bahwa pada dasarnya kinerja selalu mengarah pada potensi kerja

yang diperoleh dari fungsi-fungsi pekerjaan tertentu atau kegiatan tertentu selama

kurun waktu tertentu, hasil kerja yang dapat dicapai baik perserorangan maupun

kelompok dalam suatu organisasi sesuai dengan tanggungjawabnya

masing-masing dalam rangka mencapai tujuan organisasi yang bersangkutan.Berdasarkan

pengertian kinerja dari beberapa pendapat para ahli diatas, dapat ditafsirkan

bahwa kinerja pegawai erat kaitannya dengan hasil pekerjaan seseorang dalam

suatu organisasi, hasil pekerjaan tersebut dapat menyangkut kualitas, kuantitas,

dan ketepatan waktu. Kinerja pegawai tidak hanya dipengaruhi oleh kemampuan

dan keahlian dalam bekerja, tetapi juga sangat dipengaruhi oleh semangat

kerjanya.Oleh sebab itu, kinerja merupakan suatu perilaku nyata yang ditampilkan

setiap orang sebagai prestasi kerja yang dihasilkan oleh pegawai sesuai dengan

perannya dalam organisasi.Dengan memiliki sumber daya manusia yang handal

dan sumber daya non manusia yang mendukung maka suatu organisasi dapat

memberikan hasil kerja yang baik sehingga kualitas dan kuantitas kerja yang

dihasilkan juga ikut mendukung pencapaian tujuan organisasi.

2.1.3. Pengukuran Kinerja Pegawai

Pada dasarnya seorang pegawai dalam melaksanakan tugas yang

terbaik yang bisa ditunjukkan oleh pegawai tersebut, selain itu performance yang

ditunjukan oleh seorang pegawai tentu saja dipengaruhi oleh berbagai fakor yang

penting artinya bagi peningkatan hasil kerja yang menjadi tujuan dari organisasi

atau instansi dimana pegawai tersebut bekerja. Performance atau kinerja ini perlu

diukur oleh pimpinan agar dapat diketahui sampai sejauhmana perkembangan

kinerja dari seorang pegawai pada khususnya dan organisasi pada umumnya.

Kinerja organisasi dapat diketahui melalui pengukuran kinerja organisasi.

Pengukuran kinerja digunakan sebagai dasar untuk melakukan penilaian kinerja

yaitu untuk menilai sukses atau tidaknya suatu organisasi, program, atau kegiatan.

Menurut Robertson (2002) pengukuran kinerja adalah suatu proses penilaian

kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam

menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan

jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan

terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan dan

efektifitas tindakan dalam mencapai tujuan.

Bastian (2001) mendefinisikan pengukuran atau penilaian kinerja sebagai

proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalan arah

pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan

berupa produk, jasa, ataupun suatu proses. Menurut Mulyadi (2001) penilaian

kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi, dan personelnya berdasarkan sasaran strategik, standard dan

Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi

sebuah organisasi. Pengukuran tersebut, dapat digunakan untuk menilai

keberhasilan organisasi. Selama ini pengukuran kinerja secara tradisional hanya

menitik beratkan pada sisi keuangan. Manajer yang berhasil mencapai tingkat

keuntungan yang tinggi akan dinilai berhasil dan memperoleh imbalan yang baik

dari perusahaan.Penilaian kinerja perlu dilakukan untuk mengevaluasi tindakan

dari masing-masing personel berdasarkan tujuan yang diinginkan oleh perusahaan.

Kinerja dapat diukur dengan melihat apakah tujuan-tujuan yang ingin dicapai oleh

perusahaan telah tercapai.

Penilaian kinerja bertujuan untuk memotivasi karyawan, dalam mencapai

sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindalan dan hasil yang diinginkan. Penilaian

kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan untuk

merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan

balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik

atau ekstrinsik. Pengukuran kinerja merupakan alat untuk menilai kesuksesan

organisasi. Menurut Mahmudi (2013) pengukuran kinerja paling tidak harus

mencakup tiga variabel penting yang harus dipertimbangkan, yaitu: pegawai,

perilaku, dan hasil, merupakan variabel yang tidak dapat dipisahkan dan saling

tergantung satu dengan lainnya. Penilaian kinerja merupakan sarana untuk

pembelajaran pegawai tentang bagaimana seharusnya mereka bertindak dan

memberikan dasar dalam perubahan perilaku, sikap, ketrampilan atau

pengetahuan kerja yang harus dimiliki pegawai untuk mencapai hasil kerja terbaik.

evaluasi kinerja saat ini, identifikasi solusi permasalahan kinerja saat ini dan

membuat keputusan untuk perbaikan kinerja yang akan datang. Tujuan utama dari

penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran

organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan

sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh

organisasi (Mulyadi, 2001).

Kinerja organisasi pada dasarnya merupakan tanggung jawab setiap individu

yang bekerja dalam organisasi tersebut. Apabila dalam organisasi setiap individu

bekerja dengan baik, berprestasi, bersemangat, dan memberikan kontribusi terbaik

mereka terhadap organisai, maka kinerja organisasi secara keseluruhan akan baik.

Dengan demikian, kinerja organisasi merupkan cermin dari kinerja individu.

Ada beberapa indikator-indikator pengukuran kinerja pegawai menurut

Gomes (2003 ) sebagai berikut :

1. Quantity of work : Jumlah kerja yang dilakukan dalam suatu periode waktu yang ditentukan.

2. Quality of work : kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

3. Job Knowledge : Luasnya pengetahuan mengenai pekerjaan dan keterampilannya.

4. Creativeness : Keaslian gagasan-gagasan yang dimunculkan dari tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperation : kesediaan untuk bekerja sama dengan orang lain (sesama anggota organisasi).

6. Dependability : Kesadaran dan dapat dipercaya dalam hal kehadiran dan penyelesaian kerja tepat pada waktunya.

7. Initiative : Semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

8. Personal Qualities : Menyangkut kepribadian, kepemimpinan, keramah-tamahan, dan integritas pribadi.

Menurut Sedarmayanti (2001) pengukuran kinerja pegawai meliputi

beberapa aspek yaitu:

3. Initiative (Inisiatif) 4. Capability (Kemampuan) 5. Communication (Komunikasi

Wirawan (2009) menyebutkan terdapat beberapa kriteria yang biasa

dipergunakan untuk mengukur kinerja pegawai. Kriteria tersebut adalah sebagai

berikut:

1. Kuantitas (seberapa banyak), merupakan ukuran yang paling mudah untuk disusun dan diukur, yaitu dengan menghitung seberapa banyak unit keluaran kinerja yang harus dicapai dalam kurun waktu tertentu.

2. Kualitas (seberapa baik), yaitu seberapa baik atau seberapa lengkap hasil yang harus dicapai.

3. Ketepatan waktu pelaksanaan tugas, yaitu kriteria yang menentukan keterbatasan waktu untuk memproduksi sesuatu atau melayani sesuatu.

4. Efektifitas penggunaan sumber daya organisasi, yaitu berkaitan dengan sumber daya tertentu (misalnya uang atau peralatan) yang digunakan untuk menyelesaikan suatu pekerjaan.

5. Cara melakukan pekerjaan, yaitu berkaitan dengan sikap personal atau perilaku pegawai dalam menyelesaikan suatu pekerjaan.

6. Efek atas suatu upaya, yaitu berkaitan dengan hasil akhir yang diperoleh dari pelaksanaan suatu pekerjaan.

7. Metode pelaksanaan tugas, yaitu standar yang digunakan jika ada undang-undang, kebijakan prosedur, standar, metode, dan peraturan untuk menyelesaikan pekerjaan.

8. Standar sejarah, yaitu standar yang menyatakan hubungan antara standar masa lalu dengan standar sekarang.

9. Standar nol atau absolut, yaitu standar yang menyatakan tidak akan terjadi sesuatu.

Mas’ud (2004) menyatakan kinerja pegawai memiliki beberapa indikator

sebagai berikut:

1. Kuantitas, yaitu jumlah keluaran hasil kerja; 2. Kualitas, yaitu mutu keluaran hasil kerja;

3. Efisiensi, diukur dari tingkat efisiensi penggunaan sumber daya oleh pegawai; 4. Usaha pegawai dalam menyelesaikan pekerjaan;

5. Standar pegawai, diukur dari seberapa besar standar kualitas dan standar profesionalisme pegawai dalam bekerja;

6. Ketepatan waktu, diukur dari ketepatan waktu pegawai dalam menyelesaikan pekerjaan;

Dari uraian tentang pengukuran indikator kinerja diatas, maka dapat

disimpulkan bahwa penerapan indikator kinerja merupakan proses identifikasi dan

klasifikasi indikator kinerja melalui sistem pengumpulan dan pengelolahan

data/informasi untuk menentukan capaian tingkatan kinerja program organisasi.

Keberhasilan organisasi dalam mencapai tujuan dapat diketahui dengan

menggunakan evaluasi atau penilaian kegiatan organisasi tersebut berdasarkan

peraturan, norma, dan etika yang berlaku. Penilaian kinerja dalam kurun waktu

tertentu ini disebut dengan pengukuran kinerja organisasi, hasilnya dapat

dijadikan pedoman untuk perbaikan kegiatan organisasi.

2.1.4. Balanced Scorecad Dalam Pengukuran Kinerja Sektor Publik

Sektor publik seringkali dipahami sebagai segala sesuatu yang

berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada

publik yang dibayar melalui pajak atau pendapatan Negara lain yang diatur

dengan undang-undang. Sektor publik berhubungan langsung dengan penyediaan

barang dan jasa untuk memenuhi keinginan dan kebutuhan masyarakat. Dalam hal

ini masyarakat merupakan pelanggan yang harus dilayani dengan baik sehingga

dalam rangka memenuhi customer satisfaction, sangat perlu ditanamkan pola pikir

terhadap para pengelola organisasi layanan publik tentang bagaimana

meningkatkan kepuasan masyarakat. Peningkatan pendapatan tanpa diimbangi

dengan kepuasan masyarakat belum menunjukkan keberhasilan organisasi publik.

Keberadaan organisasi sektor publik adalah untuk memberikan pelayanan, bukan

mengejar laba semata sehingga pilihan alternatif tindakan dan pengukuran atas

sektor publik terbesar adalah untuk menciptakan kesejahteraan masyarakat.

Kesejahteraan masyarakat merupakan sebuah konsep yang sangat multikompleks.

Kesejahteraan masyarakat tidak hanya berupa kesejahteraan fisik yang bersifat

material saja, namun termasuk kesejahteraan non fisik yang bersifat immaterial .

Dalam suatu Negara yang berbentuk republik yang dimiliki Negara adalah rakyat

atau masyarakat. Oleh karena itu, rakyat yang harus dilayani oleh Negara.

Semakin kompleks pelayanan yang harus dilakukan organisasi sektor publik

menciptakan tekanan baru mengenai perlunya dibuat sistem pengukuran kinerja

yang lebih efektif.

Perhatian terhadap pengukuran kinerja organisasi sektor publik menjadi

sangat penting karena pengukuran kinerja memiliki kaitan yang erat dengan

akuntabilitas publik. Hasil kerja organisasi sektor publik harus dilaporkan dalam

bentuk pertanggungjawaban kinerja. Dalam konteks organisasi sektor publik,

kesuksesan organisasi itu akan digunakan untuk mendapatkan legitimasi dan

dukungan publik. Masyarakat akan menilai kesuksesan organisasi sektor publik

melalui kemampuan organisasi dalam memberikan pelayanan publik yang relatif

murah dan berkualitas. Oleh pihak legislatif, ukuran kinerja digunakan untuk

menentukan kelayakan biaya pelayanan (cost of service) yang dibebankan kepada

masyarakat pengguna jasa publik. Masyarakat tentu tidak mau terus-menerus

ditarik pungutan sementara pelayanan yang mereka terima tidak ada peningkatan

kualitas dan kuantitasnya.

Untuk mengukur kinerja organisasi, diperlukan suatu sistem berbasis

kinerja. Sistem pengukuran kinerja yang baik diperlukan sebagai instrumen dalam

menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja

harta-harta tidak berwujud (intangible assets) dan harta-harta intelektual (sumber daya

manusia) perusahaan. Hal ini mendorong Kaplan dan Norton (2000) untuk

merancang suatu sistem pengukuran kinerja yang lebih komprehensif yang disebut

dengan Balanced Scorecard. Konsep Balanced Scorecard merupakan salah satu

metode pengukuran kinerja yang berusaha untuk menyeimbangkan pengukuran

aspek keuangan dengan aspek non keuangan dengan memasukkan empat

aspek/perspektif di dalamnya yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Menurut Kaplan dan Norton (2004), rancangan balanced scorecard yang

dilaksanakan pada organisasi publik adalah dalam rangka untuk mewujudkan misi

organisasi tersebut. Penerapan balanced scorecard yang didukung oleh sistem

pelaporan yang benar akan mendukung terwujudnya pemerintahan yang baik

(good governance). Organisasi Publik merupakan organisasi yang didirikan

dengan tujuan memberikan pelayanan kepada masyarakat bukan mendapatkan

keuntungan (profit). Organisasi ini bisa berupa organisasi pemerintah dan

organisasi nonprofit lainnya. Meskipun organisasi publik bukan bertujuan mencari

profit, organisasi ini dapat mengukur efektivitas dan efisiensinya dalam

memberikan pelayanan kepada masyarakat. Untuk itu organisasi publik dapat

menggunakan balanced scorecard dalam pengukuran kinerjanya.

Eagle (2004), menyampaikan salah satu alasan mengapa kerangka

balanced scorecard penting untuk diimplementasikan ke organisasi yang bersifat

publik yaitu untuk merespon tuntutan publik yang merupakan stakeholder akan

pengukuran kinerja telah dilakukan pada semua tingkatan organisasi

pemerintahan. Tantangan utamanya adalah bagaimana memiliki sebuah sistem

atau kerangka kinerja yang secara efektif mampu membagi dengan baik

alokasi-alokasi prioritas terhadap keterbatasan sumberdaya yang ada dalam pelaksanaan

prioritas tersebut dan mengukur hasilnya. Menurut Rohm (2005) untuk dapat

memenuhi kebutuhan organisasi publik yang berbeda dengan organisasi bisnis,

maka sebelum digunakan ada beberapa perubahan yang dilakukan dalam konsep

balanced scorecard. Perubahan yang terjadi antara lain: 1) perubahan framework

dimana yang menjadi driver dalam balanced scorecard untuk organisasi publik

adalah misi untuk melayani masyarakat 2) perubahan posisi antara perspektif

finansial dan perspektif pelanggan 3) perspektif customers menjadi perspektif

customers & stakeholders 4) perubahan perspektif learning dan growth menjadi

perspektif employees and organization capacity.

Pada awal-awal diterapkannya penerapan Balanced Scorecard tidak

menjadi prioritas, alih-alih diperhatikan pun tidak. Barangkali sudah terlalu

banyak alat untuk mengukur kinerja pegawai sehingga kesan penggunaan

balanced scorecard seperti tidak berguna. Seorang pegawai negeri sipil di diukur

kinerjanya dengan tiga alat ukur yaitu Daftar Penilaian Penyelesaian Pekerjaan

(DP3), Formulir Penilaian Jabatan Pelaksana, dan Kontrak Kinerja berdasarkan

balanced scorecard. Untuk tingkat unit ditambah satu lagi yaitu laporan kinerja

instansi pemerintah (LAKIP) (Darwanto, 2008). Menurut Mardiasmo (2009),

diperlukan pengukuran kinerja sektor publik untuk memenuhi tiga maksud yaitu :

akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik.

2) ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan.

3) ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggung jawaban publik dan memperbaiki komunikasi kelembagaan.

Menurut Mahmudi (2013) tujuan dilakukan penilaian kinerja sektor publik

adalah:

1) mengetahui tingkat ketercapaian tujuan organisasi 2) menyediakan saran pembelajaran pegawai

3) memperbaiki kinerja periode berikutnya

4) memberikan pertimbangan yang sistematik dalam pembuatan keputusan pemberian reward dan punishment

5) memotivasi pegawai

6) menciptkan akuntanbilitas publik

Penilaian kinerja pegawai di lingkungan Pegawai Negeri Sipil sampai

dengan saat ini dilakukan berdasarkan Peraturan Pemerintah Nomor 10 Tahun

1979 melalui media Daftar Penilaian Pelaksanaan Pekerjaan (DP3). Penilaian

Pelaksanaan Pekerjaan PNS yang dianggap tidak sesuai lagi dengan

perkembangan keadaan dan kebutuhan hukum dan diadakan penyempurnaan

dengan Peraturan Pemerintah Nomor 46 Tahun 2011. Tujuannya untuk

meningkatkan prestasi dan kinerja PNS . Berdasarkan ketentuan tersebut, kinerja

pegawai dinilai atas unsur-unsur yang melekat pada personality pegawai yang

bersangkutan yaitu kesetiaan, kejujuran, dan prestasi kerja serta ketaatan.

Disamping itu juga dilakukan penilaian terhadap unsur kerjasama, prakarsa, dan

kedisiplinan serta kepemimpinan dalam melaksanakan tugasnya. Prestasi kerja

PNS akan dinilai berdasarkan 2 (dua) unsur penilaian, yaitu:

2. Perilaku kerja, yaitu: setiap tingkah laku, sikap atau tindakan yang dilakukan

oleh PNS atau tidak melakukan sesuatu yang seharusnya dilakukan sesuai

dengan ketentuan peraturan perundang-undangan.

https://jdih.kominfo.go.id/.../peraturan+pemerintah+re diunduh 12 April 2014

Kuspriyomurdono (2011) menyatakan bahwa proses penilaian pelaksanaan

pekerjaan melalui DP3 cenderung terjebak ke dalam proses formalitas,

sehingga kehilangan makna substantif dan tidak berkait langsung dengan sesuatu

yang telah dikerjakan oleh pegawai. Selain itu model penilaian dengan

pendekatan tersebut secara substantif tidak dapat digunakan sebagai penilaian dan

pengukuran seberapa besar produktivitas dan kontribusi pegawai terhadap

organisasi. Melalui model penilaian tersebut juga tidak dapat diketahui seberapa

besar keberhasilan dan atau kegagalan pegawai dalam melaksanakan tugasnya.

Penilaian selama ini juga lebih berorientasi pada penilaian kepribadian dan

perilaku serta terfokus pada pembentukan karakter individu dengan menggunakan

kriteria behavioral. Fokus pada kinerja, peningkatan hasil, produktivitas dan

pengembangan pemanfaatan potensi belum menjadi perhatian dalam model

penilaian DP3. Selanjutnya pengukuran dan penilaian prestasi kerja juga tidak

didasarkan pada target goal, sehingga proses penilaian cenderung terjadi bias dan

bersifat subyektif.

Untuk menyikapi berbagai kelemahan model penilaian kinerja DP3 di atas,

beberapa Kementerian dan Lembaga pemerintah mengembangkan model

penilaian kinerja pegawai yang dianggap lebih baik di masing-masing instansinya.

Beberapa Kementerian dan lembaga pemerintah diantaranya menggunakan model

instansi yang lain memadukan beberapa teori dikaitkan dengan job description

masing-masing pegawai. Upaya tersebut sudah selayaknya diberikan apresiasi

walaupun implementasinya belum berjalan secara efektif dan menyeluruh di

semua lapisan jabatan pegawai negeri sipil. Model penilaian kinerja yang berbasis

output nantinya diharapkan dapat secara obyektif mengukur dan menilai suatu

tugas yang dilaksanakan oleh masing-masing pegawai sesuai dengan jabatannya.

Penilaian kinerja tersebut menyangkut kinerja tugas sesuai dengan target

goal yang telah ditetapkan dan perilaku pegawai dalam melaksanakan pekerjaan.

Dengan demikian capaian kinerja individu diharapkan akan dapat

menggambarkan keterkaitannya dengan kinerja organisasi atau kinerja unit. Hal

ini berarti bahwa jika capaian kinerja masing-masing pegawai bernilai baik, maka

kinerja organisasi semestinya juga bernilai baik dan sebaliknya. Disamping itu

capaian kinerja masing-masing pegawai semestinya menyumbang kinerja

organisasi atau lebih jauh lagi mendukung capaian visi dan misi organisasi.

Namun demikian untuk memastikan berjalannya model penilaian kinerja aparatur

yang baru tersebut, masih banyak menghadapi hambatan dan tantangan

Secara umum, penerapan konsep balanced socrecard dalam organisasi

publik dapat dilakukan mulai dari proses pembelajaran dibidang keahlian,

pengetahuan, data, maupun masyarakat. Proses pembelajaran ini akan

mempengaruhi proses internal organisasi. Proses internal akan mewarnai mutu

pelayanan yang diberikan kepada masyarakat maupun para wakil rakyat,

mempengaruhi nilai dan manfaat, secara keseluruhan akan bermuara pada misi

Penerapan balanced scorecard dalam organisasi sektor public

membutuhkan modifikasi, namun modifikasi tersebut tidak berarti harus berbeda

dengan balanced scorecard untuk organisasi bisnis. Balanced Scorecard

merupakan salah satu model pengukuran kinerja sebuah organisasi, yang bukan

hanya menekankan pada seberapa jauh keberhasilan organisasi dilihat dari segi

finansial saja, akan tetapi lebih ditekankan pada keseimbangan (Balanced) antara

hasil (Result) yang dicapai dengan faktor pendorong (Enablers) untuk mencapai

hasil tersebut. Balanced Scorecard bukan hanya sebagai pengukuran kinerja

organisasi bisnis atau profit akan tetapi dalam jangka panjang penerapannya dapat

digunakan pada organisasi publik, baik kinerja dari sisi keuangan (finansial)

maupun kinerja non keuangan. Menurut Baharuddin ( 2006) ada empat aspek

organisasi publik yang sangat relevan apabila dihubungkan dengan Balanced

Scorecard dan memungkinkan untuk diadakan pengukuran yaitu :

1) Aspek Pelayanan, yaitu sejauhmana kepuasan masyarakat terhadap pelayanan

yang diberikan oleh pemerintah. Kepuasan tersebut dapat diukur dengan

jumlah keluhan dan komplain masyarakat terhadap pelayanan publik yang

diberikan oleh pemerintah melalui aspirasi yang disampaikan masyarakat di

DPR/DPRD, di media massa, media elektronik . Keluhan tersebut dapat terjadi

karena pelayanan yang diberikan belum baik. Misalnya, keluhan karena

lamanya waktu pelayanan publik, keluhan karena kualitas hasil pelayanan

public belum baik dan keluhan yang terjadi karena sikap dan perilaku aparat

pelayanan public yang memang belum bagus.

2) Aspek Bisnis Internal dikaitkan dengan proses internal pada organisasi publik,

maksimalisasi produk kebijakan dalam pelayanan internal serta interaksi

masyarakat terhadap pelayanan yang diberikan penilaian ini dikaitkan dengan

sikap dan perilaku orang atau aparat yang melayani.

3) Aspek Pembelajaran dan Pertumbuhan di dalam organisasi publik mencakup

tentang pemberdayaan sumber daya manusia sebagai perangkat dari organisasi

publik. Pendidikan dan pembelajaran perlu diberikan kepada karyawan agar

termotivasi memiliki keahliadan keterampilan kerja memperbaiki pola.

4) Aspek Keuangan/Finansial merupakan hasil dari suatu proses yang berlanjut

karena adanya peningkatan sumber daya yang dimiliki. Dengan adanya

pelaksanaan kegiatan atau produk layanan yang baik selanjutnya akan

memperoleh hasil respon positif dari masyarakat dalam bentuk pembayaran

pajak dan retribusi daerah atau sumber lainnya. Ini adalah hasil akhir sebagai

akibat dari tiga aspek berjalan dengan baik. Oleh karena itu keuangan

organisasi public yang baik berimplikasi pada kualitas pelayanan, seperti

penyerahan produk hasillayanan tepat waktu, kualitas produk/jasa layanan

publik menjadi lebih baik, kesejahteraan pegawai meningkat dan pegawai

termotivasi untuk bekerja lebih baik karena imbalan yang tersedia.

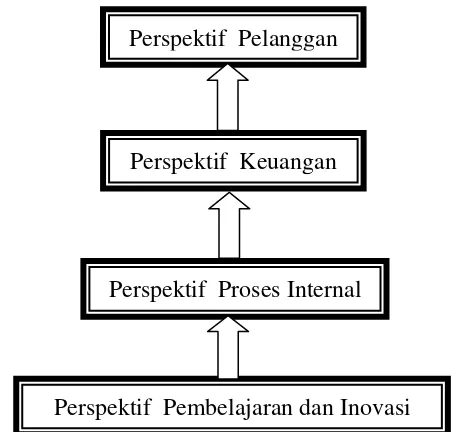

Menurut Robertson (2000) instansi pemerintah sebagai pure nonprofit

organization atau organisasi publik yang menyediakan atau menjual barang

dan jasa dengan maksud untuk melayani dan meningkatkan kesejahteraan

masyarakat, dimana tujuan paling utamanya peningkatan pelayanan publik

balanced scorecard dapat diterapkan dengan memodifikasi dimana perspektif

pelanggan ditempatkan dipuncak, diikuti perspektif keuangan, proses internal

perspektif pelanggan dipuncak hirarki mewujudkan bagaimana instansi

pemerintah mampu menghasilkan outcome sebagaimana keinginan dan

kebutuhan masyarakat seperti gambar berikut:

Gambar 2.2. Model Balanced Scorecard Untuk Instansi Pemerintah

Sumber : Robertson, Lokakarya Review Kinerja 2000

2.2. Tinjauan Penelitian Terdahulu

Tinjauan peneliti terdahulu menjabarkan daftar peneliti dengan topik yang

relevan dengan topik yang akan digunakan dalam penelitian (Lubis, 2012).

Sebelum melakukan penelitian ini, penulis telah terlebih dahulu mempelajari

beberapa penelitian tentang pengukuran kinerja organisasi pemerintah yang

menggunakan metode balanced scorecard. Masing-masing penelitian tersebut

memiliki cara pembahasan dan penekanan analisis data yang berbeda-beda. Dari

penelitian-penelitian tersebut, ada berapa yang dijadikan rujukan bagi penulis

untuk meneliti kinerja pegawai Dinas Kelautan dan Perikanan Provinsi Sumatera

Utara, dengan pertimbangan adanya kemiripan cakupan subjek/objek penelitian Perspektif Pelanggan

Perspektif Keuangan

Perspektif Proses Internal

dan adanya kesamaan literatur dalam menetapkan indikator pengukuran kinerja

balanced scorecard. Beberapa penelitian terdahulu mengenai pengukuran kinerja

dengan balanced scorecard membuktikan bahwa balanced scorecard dapat

diterapkan pada organisasi sektor publik.

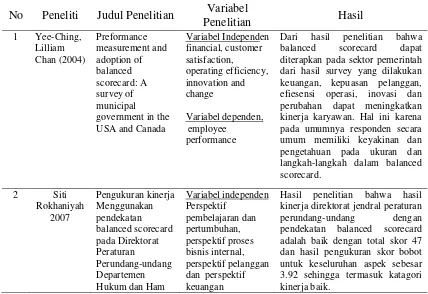

Dalam Penelitian Ching dan Chan (2004) dengan judul Preformance

measurement and adoption of balanced scorecard: A survey of municipal

government in the USA and Canada. Variabel indenpen yang digunakan dalam

penelitian ini keuangan, kepuasan pelanggan, efisiensi operasi, inovasi dan

perubahan sedangkan kinerja karyawan sebagai variabel dependen. Hasil

penelitian menunjukan bahwa keuangan, kepuasan pelanggan, efisiensi operasi,

inovasi dan perubahan mempunyai pengaruh dalam peningkatan kinerja

karyawan.

Dalam penelitian Rokhaniyah (2007) dengan judul Pengukuran kinerja

Menggunakan pendekatan balanced scorecard pada Direktorat Peraturan

Perundang-undang Departemen Hukum dan Ham RI.Perspektif pembelajaran dan

pertumbuhan, perspektif proses bisnis internal, perspektif pelanggan dan

perspektif keuangan merupakan variabel independen sedangkan akuntanbilias

kinerja sebagai variabel dependen. Hasil penelitian Rokhaniyah penerapan

balanced scorecard sebagai pengukuran kinerja adalah baik untuk digunaka pada

Departemen Hukum dan Ham RI.

Penelitian Purba (2008) yang berjudul Analisis Penerapan Konsep

Balanced Scorecard sebagai Suatu Alat Pengukuran Kinerja Sumber Daya

Manusia pada PT. Excelcomindo Pratama, TBK Regional Sumatera dengan

variabel independen dan variabel dependen kinerja sumber daya manusia. Fokus

penelitian ini pada konsep balanced scorecard pada perspektif pembelajaran dan

pertumbuhan. Hasil penelitian ini menunjukkan bahwa kepuasan dalam bekerja ,

pelatihan , turnover dan produktivitas karyawan mempunyai pengaruh signifikan

terhadap kinerja sumber daya manusia.

Penelitian Leen (2009) dengan judul The e-balanced scorecard (e-BSC) for

measuring academic staff performance excellence. Dengan variabel independen

perencanaan kinerja, penilaian kinerja dan pembinaan kinerja, sebagai variabel

dependen keunggulan kinerja staf akademik. Hasil penelitian menunjukkan

dengan mengadopsi balanced scorecard dapat terciptanya komunikasi yang baik

antara dosen dengan manajemen. Balanced scorecard efektif digunakan dalam

pengukuran kinerja seluruh staf akademik.

Dalam penelitian Azhar (2009) dengan judul Adaption of Performance

measurement among Publik Sector in Malaysia. Variabel independen yang digunakan balanced scorecard sedangkan variabel dependen pengukuran kinerja pegawai. Hasil penelitian menunjukkan bahwa konsep balanced scorecard cukup baik

dikembangkan untuk pengukuran kinerja sektor public.

Penelitian Wedhasmara (2010) dengan judul Pengaruh Penerapan

Balanced Scorecard Terhadap Kinerja Karyawan pada PT. Bank BNI Kantor

Cabang Sutomo dengan Iklim Kerja sebagai Variabel Intervening. Variabel

independn perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal, perspektif pembelajaran dan pertumbuhan sedangkan variabel dependen

kinerja karyawan dalam adanyan penambahan variabel intervening dalam

balanced scorecard mempunyai pengaruh yang signifikan terhadap kinerja

karyawan.

Dalam penelitian Helmi (2013) dengan judul Pengaruh Kompensasi dan

Penerapan Balanced Scorecard Terhadap Kinerja Pegawai Pada Kantor

Pengawasan dan Pelayanan Bea Dan Cukai Tipe Madya Kediri. Kompensasi dan

balanced scorecard sebagai variabel independen dan kinerja pegawai sebagai

variabel dependen. Hasil penelitian menunjukkan bahwa balanced scorecard telah

mampu membentuk para pegawai untuk dapat melaksanakan tugas pokok dan

fungsinya masing-masing menjadi lebih fokus, karena telah ditetapkan dengan

jelas tentang visi, misi, perspektif, sasaran strategis, indikator kinerja utama mau

pun target yang harus dicapainya, sehingga hal tersebut sangat berpengaruh

terhadap peningkatan kinerja para pegawai walaupun pengaruh kompensasi yang

lebih dominan mempengaruhi kinerja pegawai.

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel

Penelitian Hasil

Dari hasil penelitian bahwa

balanced scorecard dapat

diterapkan pada sektor pemerintah dari hasil survey yang dilakukan keuangan, kepuasan pelanggan, efiesensi operasi, inovasi dan perubahan dapat meningkatkan kinerja karyawan. Hal ini karena pada umumnya responden secara umum memiliki keyakinan dan pengetahuan pada ukuran dan langkah-langkah dalam balanced scorecard.

Hasil penelitian bahwa hasil

kinerja direktorat jendral peraturan

perundang-undang dengan

RI

Fokus penelitian pada perspektif

pembelajaran dan pertumbuhan

sebagai alat pengukuran kinerja ditambah dengan variabel kepuasan, pelatihan, turnover dan produktivitas karyawan. Dari koefisien determinasi

(Adjusted R Square) dihasilkan

regresi sebesar

0,863 yang berarti 86,3% kinerja

karyawan dapat dijelaskan oleh

variasi variabel kepuasan dalam bekerja, pelatihan, turnover dan produktivitas karyawan sedangkan

sisanya 13,7% dijelaskan oleh

variabel lain yang tidak diteliti. Sehingga secara parsial, variabel kepuasan dalam bekerja (X1) dan pelatihan (X2),

turnover (X3) dan produktivitas

karyawan (X4) secara parsial

berpengaruh signifikan dan nyata terhadap kinerja sumberdaya manusia.

Dengan mengadopsi balanced

scorecard, yang diusulkan Sistem

menyediakan sarana untuk

penyelarasan top down dari tujuan organisasi sekaligus menciptakan media komunikasi antara dosen dan

manajemen. BSC telah menjadi

efektif dan strukturnya cocok untuk manajemen kinerja staf akademik dan

pengukuran bisa berpotensi

digunakan untuk semua tingkat staf .

5 Azhar

Penelitian dilakukan pada pegawai negeri senior di Malaysia dan hasilnya menunjukkan bahwa konsep

balanced scorecard cukup baik

dikembangkan untuk pengukuran

kinerja sektor public. Penelitian ini

memberikan bukti adanya

keselarasan strategis dengan

No Peneliti Judul

antara konsep Balanced Scorecard dengan kinerja karyawan adalah signifikan (r = - 0,3495; p = 0,0000 < 0,05), ini berarti terdapat pengaruh yang signifikan namun negatif antara konsep Balanced Scorecard terhadap kinerja karyawan. Kedua, jumlah pengaruh tidak langsung jalur konsep Balanced Scorecard terhadap kinerja karyawan

melalui iklim kerja adalah siginifikan dan bersifat positif sebesar 0,4295.

7 Latif

pengaruh penerapan balanced

scorecard pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Kediri telah mampu

membentuk para pegawai untuk dapat

melaksanakan tugas pokok dan

fungsinya masing-masing menjadi lebih fokus, karena telah ditetapkan dengan jelas tentang visi, misi, perspektif, sasaran strategis, indikator kinerja utama mau pun target yang

harus dicapainya, sehingga hal

tersebut sangat berpengaruh terhadap peningkatan kinerja para pegawai.