YANG GO PUBLIK DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

Oleh:

Riandie Tri Nurfaga 0813010119/FE/AK

FAKULTAS EKONOMI

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Pengaruh Informasi Laba Akuntansi, Arus Kas Dan Komponen Arus Kas Terhadap Harga Saham Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia (Bei)”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi. Selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Jawa Timur.

6. Kepada Ayahanda dan Ibunda serta kakakku tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, Juni 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil-Hasil Penelitian Terdahulu ... 9

2.2 Laporan Keuangan ... 12

2.2.1. Pengertian Laporan Keuangan ... 12

2.2.2. Tujuan Laporan Keuangan ... 12

2.2.3. Karakteristik Laporan Keuangan ... 14

2.3. Informasi Akuntansi... 15

2.4. Laporan Arus Kas ... 16

2.4.1. Arus Kas Dari Aktivitas Operasi ... 17

2.4.1.1. Arus Kas Dari Aktivitas Investasi... 18

2.4.1.2. Arus Kas Dari Aktivitas Pendanaan ... 19

2.4.2.1. Pengertian Jenis Usaha ... 27

2.5. Laba Akuntansi ... 20

2.5.1. Makna Laba... 21

2.8. Pengaruh Komponen Laba Akuntansi Terhadap Harga Saham 25 2.8.1. Pengaruh Aliran Kas Operasi Terhadap Harga Saham 25 2.8.2. Pengaruh Aliran Kas Investasi Terhadap Harga Saham 26

2.8.3. Pengaruh Aliran Kas Terhadap Harga Saham ... 27

2.9. Kerangka Pikir... 28

2.10. Hipotesis... 29

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 30

3.2 Teknik Penentuan Sampel ... 31

3.2.1. Populasi... 31

3.2.2. Sampel... 31

3.3 Teknik Pengumpulan Data ... 32

3.3.1 Jenis-Jenis Data Dan Sumber Data ... 32

3.3.2 Pengumpulan Data ... 33

3.4 Uji Normalitas... 33

3.5 Uji Asumsi Klasik... 33

3.6. Teknik Analisis Dan Uji Hipotesis ... 35

3.6.1. Teknik Analisis ... 35

3.6.2. Uji Hipotesis ... 36

3.6.2.1. Uji F... 36

3.6.2.2. Uji t ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 40

4.2 Deskripsi Hasil Penelitian ... 45

4.2.1. Laba Akuntansi ... 45

4.2.2. Arus kas dari aktivitas operasi ... 45

4.2.4. Arus Kas Dari Aktivitas Pendanaan... 47

4.2.5. Harga Saham ... 48

4.3. Uji Normalitas... 49

4.3.1. Uji Asumsi Klasik ... 51

4.4. Analisis dan Pengujian Hipotesis... 55

4.4.1. Analisis Regresi Linear Berganda... 55

4.4.2. Uji F ... 56

4.4.3. Uji t ... 58

4.5. Pembahasan... 59

4.5.1 Pengaruh Laba Akuntansi Terhadap Harga Saham ... 59

4.5.2. Pengaruh arus kas Dari Aktifitas operasi Terhadap Harga Saham ... 60

4.5.3. Pengaruh arus kas dari aktifitas Pendanaan Terhadap Harga Saham ... 62

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu... 63

4.7. Keterbatasan Penelitian... 66

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 66

5.2. Saran ... 66

Tabel 1. Perusahaan Otomotif ... 3

Tabel 4.1 Laba Akuntansi Perusahaan otomotif tahun 2008-2010 ... 45

Tabel 4.2. Arus Kas dari aktifitas operasi Perusahaan otomotif tahun 2008-2010 ... 46

Tabel 4.3 Arus Kas Dari Aktifitas Investasi Perusahaan otomotif tahun 2008-2010 ... 47

Tabel 4.4. Arus kas Dari Aktifitas Pendanaan Perusahaan otomotif tahun 2008-2010 ... 48

Tabel 4.5 Harga Saham Perusahaan otomotif tahun 2008-2010 ... 49

Tabel 4.6. Hasil Uji Normalitas ... 50

Tabel 4.7. Hasil Uji Normalitas Dengan Transformasi... 51

Tabel 4.8. Uji Durbin Watson ... 52

Tabel 4.9. Uji Durbin Watson dengan Metode Lag ... 52

Tabel 4.10. VIF ... 54

Tabel 4.11. Korelasi Rank Spearman... 54

Tabel 4.12. Hasil Analisis Regresi Linear Berganda ... 55

Tbael 4.13. Hasil Uji F ... 57

Tabel 4.14. Koefisien Determinasi... 57

Tabel 4.15. Uji t... 58

DAFTAR GAMBAR

Lampiran 1 : Tabulasi Data keuangan Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik

Lampiran 4 : Uji regresi Linear Berganda

PENGARUH INFORMASI LABA AKUNTANSI, DAN

KOMPONEN ARUS KAS TERHADAP HARGA

SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK

INDONESIA (BEI)

Riandie Tri.Nurfaga

Abstraksi

Dari perusahaan-perusahaan yang terdaftar di BEI, khususnya perusahaan manufaktur sub sektor Otomotif, memiliki tingkat laba yang cukup tinggi. Berikut ini akan disajikan data-data Perusahaan Manufaktur subsektor Otomotif yang memiliki tingkat laba dan harga saham, sebelum melakukan investasi di bursa saham, investor harus melakukan analisa pasar untuk menilai harga suatu saham karena melakukan investasi dalam saham bersifat spekulatif, yaitu banyak mengandung risiko. Berdasarkan data harga saham dari 12 perusahaan otomotif yang go publik di BEI selama periode 2008-2010 menunukkan bahwa investasi dalam saham di pasar modal merupakan jenis investasi dengan risiko yang tinggi. Investor saham akan menanggung ketidakpastian yang cukup besar tentang berapa dan kapan pendapatan yang mereka terima baik berupa deviden maupun capital gain. Tingkat risiko akan mempengaruhi penilaian saham karena semakin tinggi resiko yang harus di tanggung oleh seorang investor

Populasi dalam penelitian ini adalah Laporan keuangan perusahaan sektor manufaktur yang go publik di BEI dari periode tahun 2008 sampai dengan tahun 2010. Sampel dalam penelitian ini adalah 12 perusahaan tambang selama 3 tahun yaitu 2008-2010 sejumlah 9 Perusahaan. Teknik sampel yang digunakan adalah

purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau

kriteria-kriteria tertentu. Data yang dipergunakan adalah data sekunder yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa 1)Laba perusahaan tidak berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. 2).Komponen arus kas operasi berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.3).Komponen arus kas pendanaan tidak berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

BAB I PENDAHULUAN

1.1Latar Belakang

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan saham di pasar modal. Semakin pesatnya perkembangan pasar modal di Indonesia saat ini membutuhkan dukungan informasi yang cepat dan berkesinambungan. Salah satunya adalah informasi kondisi keuangan. Untuk itu laporan keuangan harus mampu menggambarkan posisi keuangan dan hasil-hasil usaha perusahaan pada saat tertentu secara wajar.

Salah satu bidang usaha yang tampak mengalami hambatan pada perkembangannya adalah perusahaan otomotif. Krisis global mulai mempengaruhi industri otomotif di dalam negeri, Tercatat beberapa perusahaan merubah target penjualan baik untuk tahun 2008 maupun tahun 2010. Kondisi ini akan memaksa konsumen untuk memilih produk lebih rasional sehingga penurunan penjualan tak dapat dielakkan, angkanya diyakini tidak akan terlalu besar. Meskipun mengalami penurunan penjualan pasar otomotif Indonesia tahun 2008 sekitar 590 ribu unit. Karena krisis keuangan global, komoditas turun, dan likuiditas bank turun, maka asumsi pasar otomotif Indonesia turun 20-30 persen untuk tahun 2009 mendatang. http://news.primeaccesscard.com/transportasi/otomotif/ramai-ramai-revisi-target-penjualan-imbas-krisis-global-terhadap-industri-otomotif.html.2011.

2

kebangkrutan. The Big Three mengalami penurunan penjualan mobil (light vihicles) hampir 20 persen di pasar AS sejak tahun 2000 hingga 2008, pangsa penjualan The Big Three di AS untuk pertama kalinya berada dibawah 50 persen. Penjualan domestik Indonesia terempas hingga 20 persen, dari 607.000 unit pada tahun 2008 menjadi 486.000 unit pada tahun 2009. Memasuki 2010, harapan membaiknya penjualan mobil kembali terbit. Seiring dengan pulihnya ekonomi domestik dan global dan daya beli konsumen yang naik, penjualan domestik Indonesia tahun 2010 kembali meroket. Untuk tahun 2010 sebanyak 764.710 unit mobil terjual. Angka ini naik 58,1 persen dibanding tahun 2009 dan merupakan penjualan mobil terbesar sepanjang sejarah Indonesia. Sedangkan untuk motor di tahun 2010 terjual sebanyak 7.398.644 unit motor, ini mengalami peningkatan drastis. Indonesia juga merupakan salah satu negara yang menjadi basis produksi sejumlah pabrikan mobil

Bagi perusahaan yang sudah go publik, sudah menjadi keharusan untuk mengungkapkan kepada publik mengenai kualitas kinerja perusahaan tersebut. Semua pihak yang terkait (stakeholder) sudah pasti akan mengambil keputusan yang dianggap paling bijaksana dengan menggunakan dasar pengungkapan kinerja perusahaan tersebut. Bentuk pengungkapan kinerja yang dilakukan oleh perusahaan tersebut adalah laporan keuangan.

4

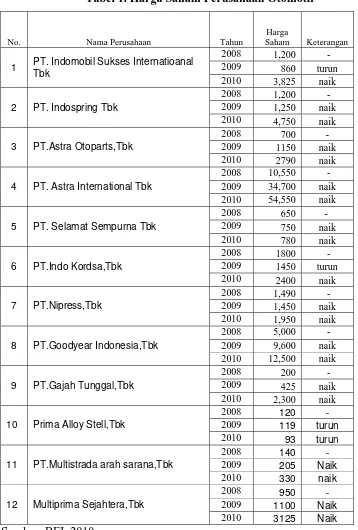

Tabel 1. Harga Saham Perusahaan Otomotif

No. Nama Perusahaan Tahun Harga

Saham Keterangan

2008 1,200 - 2009 860 turun 1 PT. Indomobil Sukses Internatioanal

Tbk 3 PT.Astra Otoparts,Tbk

2010 2790 naik 2008 10,550 - 2009 34,700 naik 4 PT. Astra International Tbk

2010 54,550 naik 2008 650 - 2009 750 naik 5 PT. Selamat Sempurna Tbk

2010 780 naik 2008 1800 - 2009 1450 turun 6 PT.Indo Kordsa,Tbk

2010 2400 naik 8 PT.Goodyear Indonesia,Tbk

2010 12,500 naik 2008 200 - 2009 425 naik 9 PT.Gajah Tunggal,Tbk

2010 2,300 naik 2008 120 - 2009 119 turun 10 Prima Alloy Stell,Tbk

2010 93 turun 2008 140 - 2009 205 Naik 11 PT.Multistrada arah sarana,Tbk

2010 330 naik 2008 950 - 2009 1100 Naik 12 Multiprima Sejahtera,Tbk

2010 3125 Naik

Sumber: BEI, 2010

investasi dengan risiko yang tinggi. Investor saham akan menanggung ketidakpastian yang cukup besar tentang berapa dan kapan pendapatan yang mereka terima baik berupa deviden maupun capital gain. Tingkat risiko akan mempengaruhi penilaian saham karena semakin tinggi resiko yang harus di tanggung oleh seorang investor maka akan semakin tinggi pula tingkat pengembalian yang disyaratkan untuk mengkompensasi risiko tersebut (premi risiko ). Premi risiko yang meningkat akan menyebabkan nilai intrinsik saham menjadi turun dan bila premi risiko tersebut kecil maka nilai intrinsic saham akan meningkat. Investor akan memutuskan membeli saham bila nilai intrinsic suatu saham lebih besar dari harga pasarnya dan sebaliknya akan menjual saham bila intrinsiknya lebih kecil dari harga pasarnya.

Beattie et al. (1994) dalam Subekti (2005) menyebutkan bahwa investor seringkali hanya terpusat pada informasi laba yang diberikan oleh perusahaan bukan pada prosedur yang digunakan perusahaan untuk menghasilkan informasi laba tersebut, sehingga disini dapat memberikan kesempatan bagi manajer untuk melakukan tindakan manipulasi laba (income manipulation). Hal tersebut dilakukan karena pasar memiliki kecenderungan untuk bereaksi terhadap segala informasi yang berhubungan dengan kondisi perusahaan emiten, khususnya informasi laba.

6

perkembangan harga saham dan volume perdagangan saham di pasar modal merupakan suatu indikator penting untuk mengetahui reaksi pasar dengan mempelajari tingkah laku pasar, yaitu investor.

Penelitian tentang kandungan informasi laba akuntansi terhadap harga saham dilakukan oleh Balls and Brown (1968). Hasil penelitian tersebut menemukan fakta bahwa pengumuman laba akuntansi memiliki kandungan informasi. Reaksi pasar ditunjukkan dengan adanya kenaikan terhadap kegiatan perdagangan saham dan variabilitas return saham pada minggu pengumuman laba akuntansi.

Hasil penelitian yang dilakukan Triyono dan Hartono (2000) meneliti mengenai hubungan kandungan informasi arus kas, komponen arus kas, laba akuntansi dengan return saham. Berdasarkan hasil penelitian tersebut dapat disimpulkan bahwa total arus kas tidak memiliki hubungan yang signifikan dengan harga saham, akan tetapi dengan dilakukannya pemisahan dari komponen arus kas tersebut hasil analisis mampu menunjukkan adanya hubungan yang signifikan dengan harga saham. Secara umum penelitian Triyono dan Hartono (2000) mampu menunjukkan bahwa penggunaan model harga (level) lebih dapat memberikan informasi tambahan bagi investor daripada model return.

menilai kinerja perusahaan pada perioda pengamatan. Sedangkan pada penggunaan model dengan pemisahan komponen aliran kas menunjukkan aliran kas dari aktivitas operasi, investasi dan pendanaan yang berpengaruh positif dengan harga saham, ini berarti investor telah mempunyai wawasan dan pengetahuan yang luas dalam menilai kinerja perusahaan.

8

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, permasalahan yang diangkat pada penelitian ini adalah apakah pengaruh informasi laba, arus kas dan komponen arus kas terhadap harga saham pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan, maka tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris pengaruh dari informasi laba, arus kas dan komponen arus kas terhadap harga saham pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian 1. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan sesuatu yang berharga sebagai tambahan perbendaharaan referensi dan dapat memberikan ide untuk pengembangan lebih lanjut bagi para akademis yang ingin mengadakan penelitian dalam bidang yang berkaitan dimasa yang akan datang.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu masukan dalam pengambilan keputusan investasi saham, terutama dalam menilai kualitas informasi laba yang dilaporkan dalam laporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Indah Maya Sari (2008) melalui penelitiannya “Pengaruh Laba akuntansi, komponen arus kas, dan kinerja keuangan terhadap harga saham pada perusahaan makanan dan minuman yang go public di Bursa Efek Surabaya”. Rumusan masala dalam penelitian ini adalah untuk menguji apakah laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, dan kinerja keuangan (diukur dengan rasio return on assets) mempunyai pengaruh yang signifikan terhadap harga saham. Berdasarkan hasil analisis, dapat menunjukkan bahwa arus kas investasi dan kinerja keuangan secara parsial teruji berpengaruh terhadap harga saham. Sedangkan laba akuntansi, arus kas dari aktivitas operasi, dan arus kas dari aktivitas pendanaan secara parsial tidak teruji berpengaruh terhadap harga saham.

2. Ferry dan Wati (2004) melalui penelitiannya “Pengaruh Informasi Laba Aliran Kas dan Komponen Aliran Kas Terhadap Harga Saham Pada Perusahaan Manufaktur di Indonesia”.

Berdasarkan hasil analisis penelitian ini menjelaskan bahwa pada model levels untuk laba akuntansi mempunyai pengaruh positif dengan harga saham daripada total aliran kas maupun pemisahan ke dalam komponen aliran kas. 3. Susnto dan ekawati. (2006). “Relevansi Nilai Informasi Laba Dan Aliran Kas

Terhadap Harga Saham Dalam Kaitannya Dengan Siklus Hidup Preusan”. Rumusan masalah dalam penelitian ini apakah pengaruh informasi laba, aliran kas operasi, aliran kas investasi, aliran kas pendanaan terhadap harga saham berbeda pada tahap siklus hidup perusahaan yang berbeda?.

Model analisis data yang digunakan adalah model regresi linear berganda yaitu menggunakan regresi pooled cross-sectional. Relevansi nilai dalam penelitian ini didefinisikan sebagai kemampuan untuk menjelaskan variasi

cross-sectional harga saham.

Hasil penelitian ini memberikan bukti bahwa siklus hidup perusahaan mempengaruhi relevansi informasi laba dan aliran kas. Aliran kas investasi dan aliran kas pendanaan mempunyai value-relevance pada tahap start-up sedangkan laba, aliran kas operasi, aliran kas pendanaan mempunyai

value-relevance pada tahap growth. Pada tahap mature laba dan komponen aliran

kas mempunyai value-revance sedangkan pada tahap decline aliran kas operasi dan aliran kas pendanaan yang mempunyai value-relevance.

11

4. Oktavia, Vicky, (2007). “Analisis pengaruh total arus kas, Komponen arus kas dan laba akuntansi Terhadap harga saham Di bursa efek jakarta (studi kasus pada saham lq-45 periode 2002-2004).

Rumusan masala dalam penelitian adalah : 1)bagaimanakah pengaruh laba akuntansi dan total arus kas terhadap harga saham ? 2. Bagaimanakah pengaruh arus kas dari aktivitas operasi, investasi dan pendanaan terhadap harga saham.

Model analisis data yang digunakan adalah model regresi linear berganda yaitu menggunakan regresi pooled cross-sectional. Relevansi nilai dalam penelitian ini didefinisikan sebagai kemampuan untuk menjelaskan variasi

cross-sectional harga saham.

perhitungan F-hitung (12,913) > F-tabel (3,267) atau sig F (0,000) < 0,05, dengan demikian Ho ditolak dan Ha diterima..

2.2. Laporan Keuangan

2.2.1. Pengertian Laporan Keuangan

Menurut Anonim (SAK, 2007: 1) yang sudah disesuaikan dengan IFRS (International Financial Reporting Standards) Penyajian wajar dan kepatuhan pada SAK, Manajemen membuat pernyataan secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK dalam catatan atas laporan keuangan. 2. Kelangsungan usaha. 3. Dasar akrual. 4. Materialitas dan agregasi, Kelalaian dalam mencantumkan atau kesalahan adalah material jika dapat mempengaruhi keputusan ekonomi pengguna laporan keuangan. Materialitas tergantung pada ukuran dan sifat dari kelalaian atau kesalahan. 5. Saling hapus, Tidak diperkenankan untuk saling hapus atas aset dan liabilitas atau pendapatan dan beban, kecuali disyaratkan atau diijinkan oleh PSAK. 6. Frekuensi pelaporan Tahunan 7. Informasi komparatif, Untuk kuantitatif maupun naratif. Jika terdapat penerapan retrospektif atau reklasifikasi, maka laporan posisi keuangan permulaan periode komparasi terawal harus disajikan. 8. Konsistensi penyajian

2.2.2. Tujuan Laporan Keuangan

13

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berterima umum, posisi keuangan, hasil usaha dan perubahan lain dalam posisi laporan keuangan.

2. Tujuan Umum laporan keuangan adalah :

Memberikan informasi yang dapat dipercaya mengenai sumber-sumber

ekonomi dan kewajiban suatu perusahaan supaya dapat menilai kekuatan dan kelemahannya, menunjukkan pembelanjaan dan investasinya, menilai kemampuannya, memenuhi tanggung jawabnya dan menunjukkan dasar pertumbuhannya.

Menyediakan informasi keuangan yang bermanfaat menaksir penghasilan

yang potensial dari perusahaan.

Menyediakan lain-lain informasi yang diperlukan mengenai perubahan

sumber-sumber ekonomi serta perubahan kewajiban.

Mengungkapkan informasi lain yang relevan bagi kebutuhan para pemakai

laporan keuangan.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut :

a. Relevan, berarti menyeleksi informasi yang lebih mungkin membantu para pemakai dalam pengambilan keputusan ekonomi mereka.

c. Dapat dituju, bahwa hasil akuntansi dapat dibuktikan kebenarannya oleh alat ukur yang independen dengan menggunakan metode pengukuran yang sama.

d. Netral, bahwa informasi akuntansi diperuntukkan bagi kebutuhan umum, bukan untuk kebutuhan tertentu saja.

e. Tepat waktu, penyampaian informasi harus cepat dan tepat dalam pengambilan keputusannya.

f. Dapat diperbandingkan, yang berarti perbedaan tidak boleh ada akibat perbedaan perlakuan akuntansi keuangan.

g. Kelengkapan, seluruh informasi yang layak memenuhi persyaratan tujuan kualitatif lainnya harus dilaporkan.

Menurut Baridwan (1999:17) laporan keuangan dapat juga digunakan untuk memenuhi tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

2.2.3. Karakteristik Kualitatif laporan Keuangan

Menurut Anonim (SAK, 2007: 5) yang sudah disesuaikan dengan IFRS (International Financial Reporting Standards) terdapat empat karakteristik kualitatif pokok yang harus dimiliki oleh laporan keuangan, antara lain :

1. Dapat dipahami, Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai.

15

3. Keandalan, Informasi juga harus andal (reliable) agar dapat bermanfaat. Informasi memiliki kualitas yang andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan

4. Dapat dibandingkan, pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecerendungan (trend) posisi dan kinerja keuangan.

5. Full Adoption, suatu negara mengadopsi seluruh produk IFRS dan

menerjemahkan IFRS word by word ke dalam bahasa yang negara tersebut gunakan.

6. Adopted, mengadopsi seluruh IFRS namun disesuaikan dengan kondisi di

negara tersebut.

7. Piecemealm, suatu negara hanya mengadopsi sebagian besar nomor IFRS

yaitu nomor standar tertentu dan memilih paragraf tertentu saja.

8. Referenced, sebagai referensi, standar yang diterapkan hanya mengacu pada

IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

2.3. Informasi Akuntansi

suatu pengumuman dan pengaruh kandungan informasi hanya menguji dari reaksi pasar, tetapi tidak menguji seberapa cepat pasar itu beraksi. Hartono (2003:318) juga menyatakan bahwa bila suatu pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Foster (1986:376) menjelaskan ada 3 faktor yang mempengaruhi kandungan informasi suatu pengumuman (release). Pertama, ekpektasi pasar modal terhadap kandungan (content) dalam waktu (timing) suatu pengumuman. Pada dasarnya ada ketidakpastian tentang kandungan atau isi maupun waktu dari pengumuman suatu perusahaan. Semakin besar ketidakpastian, maka semakin besar pula potensi suatu pengumuman menyebabkan suatu revisi harga-harga sekuritas. Faktor penting yang mempengaruhi ekpektasi pasar modal adalah tersedianya sumber-sumber informasi yang diperbandingkan. Kedua, implikasi suatu pengumuman terhadap distribusi return sekuritas di waktu yang akan datang. Secara umum semakin besar revisi dalam arus kas yang diharapkan memberikan revaluasi harga sekuritas yang semakin besar pula. Ketiga, kredibilitas sumber informasi. Secara umum semakin kredibel sumber pengumuman suatu informasi, semakin besar implikasi revaluasi harga sekuritas. 2.4. Laporan Arus Kas

17

informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, dan pendanaan selama suatu periode akuntansi.Adiliawan,(2010).

2.4.1. Arus Kas dari aktivitas Operasi (AO)

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan (Daniati, 2006).

investasi baru tanpa mengandalkan sumber pendanaan dari luar. Beberapa contoh arus kas dari aktivitas operasi antara lain:

a. Penerimaan kas dari penjualan barang dan jasa

b. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain c. Pembayaran kas kepada pemasok barang dan jasa

d. Pembayaran kas kepada karyawan

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2.4.1.1. Arus Kas dari aktivitas Investasi (AI)

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang tersebut serta memperoleh dan menjual investasi dan aktiva jangka panjang produktif (Daniati, 2006). Menurut standar akuntansi Keuangan di Indonesia (IAI, 2007) aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas.

19

pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

a. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan asset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain

c. Perolehan saham atau instrumen keuangan perusahaan lain

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan)

e. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut. dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

2.4.1.2. Arus Kas dari aktivitas Pendanaan (AP)

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah: a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan pinjaman lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan (finance lease).

2.5. Laba Akuntansi

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba yang merupakan selisih pengukuran pendapatan dan biaya secara akrual (Suwarjono 2005:456). Pengertian semacam ini akan memudahkan pengukuran pendapatan dan pelaporan laba secara obyektif. Perekayasaan akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai laporan keuangan khususnya investor dan kreditor. Beberapa keunggulan dan kelemahan laba akuntansi (Ferry dan Eka Wati, 2004) adalah:

1. Keunggulan

a. Laba akuntansi masih bermanfaat dalam proses pengambilan keputusan ekonomi, dapat diuji kebenarannya karena didasarkan pada transaksi / fakta aktual yang didukung dengan bukti obyektif.

21

direlisasi. Hal ini masih dipandang bermanfaat untuk tujuan pengendalian terutama apabila dihubungkan dengan pertanggung jawaban manajemen.

2. Kelemahan

Kelemahan dari laba akuntansi adalah laba akuntansi gagal mengakui kenaikan nilai aktiva yang belum direalisasi dalam suatu periode karena prinsip biaya historis dan prinsip realisasi. Laba akuntansi yang didasarkan pada biaya historis mempersulit perbandingan laporan keuangan karena adanya perbedaan metode perhitungan cost dan metode alokasi, sedangkan laba akuntansi yang didasarkan pada prinsip realisasi adanya biaya historis dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak relevan.

2.5.1. Makna Laba

Pemaknaan laba sebagai pengukur efisiensi, konfirmasi harapan investor, dan estimator laba ekonomi merupakan gagasan-gagasan untuk menemukan definisi (konsep atau makna) laba yang tepat untuk tujuan akuntansi. Dari berbagai pengertian laba Suwarjono (2005) menyimpulkan bahwa laba secara konseptual mempunyai karakteristik umum sebagai berikut:

a) Kenaikan kemakmuran yang dimiliki atau dikuasai entitas. Entitas dapat berupa perorangan / individual, institusi, badan, lembaga, atau perusahaan.

c) Perubahan dapat dinikmati, didistribusikan, atau ditarik oleh entitas yang menguasai kemakmuran asalkan kemakmuran awal dipertahankan.

2.6. Saham

Menurut Darmadji, dkk (2001: 5) saham didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut, dengan memiliki saham maka suatu perusahaan akan memperoleh manfaat antara lain sebagai berikut : (1) Deviden yaitu pembagian keuntungan perusahaan yang diberikan oleh pemegang saham; (2) Capital gain yaitu kelebihan hasil atas perolehan dan pelepasan aktiva terutama investasi jangka panjang.

2.6.1 Jenis Saham

Menurut Baridwan (1997: 394-398 ) ada dua macam jenis saham yaitu : 1. Saham Biasa

Adalah saham yang pelunasannya dilakukan dalam urutan yang paling akhir dalam hal perusahaan dilikuidasi, sehingga risiko adalah yang paling besar.

2. Saham Prioritas

23

2.6.2 Penilaian harga saham

Harga saham adalah harga dari suatu saham yang terbentuk dari pasar modal sebagai akibat dari permintaan penjual dan pembeli saham. Menurut Arifin (1999:169) terdapat dua macam harga saham yang digunakan pada saat jual beli saham dibursa efek, yaitu:

1. Harga pembukaan (open)

Harga yang diminta oleh penjual atau pembeli pada saat jam bursa buka.' 2. Harga penutupan (close)

Harga yang diminta penjual atau pembeli pada saat akhir hari bursa. Secara umum keputusan menjual atau membeli saham ditentukan oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya. Menurut Halim (2003:27) dengan kriteria sebagai berikut:

a. Jika harga saham lebih kecil dari nilai intrinsiknya maka saham tersebut sebaiknya dibeli dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika kemudian harganya kembali naik.

b. Jika harga pasar saham sama dengan nilai intrinsiknya, maka jangan melakukan transaksi. Karena saham tersebut dalam keadaan keseimbangan, sehingga tidak ada keuntungan yang diperoleh dari transaksi pembelian atau penjualan saham tersebut.

2.7. Pengaruh Komponen Laba Akuntansi Terhadap Harga Saham

Pada tahap growth perusahaan telah mendapatkan sejumlah pendanaan sehingga kesempatan untuk tumbuh perusahan telah dimulai dalam bentuk investasi sehingga aktiva (asset in place) lebih banyak daripada tahap start-up. Selain itu perusahaan sudah mulai memperoleh pangsa pasar dan pendapatan mulai meningkat. Perusahaan pada tahap growth masih memiliki kesempatan tumbuh yang besar dan prospek untuk terus menghasilkan laba yang besar di masa depan sehingga diharapkan harga saham tinggi. Laba diharapkan berhubungan positif dengan harga saham. Hal ini didukung oleh Atmini (2001) yang menemukan bahwa besarnya laba berpengaruh signifikan dan berhubungan positif dengan nilai pasar equitas.

Jika laba akuntansi suatu perusahaan menunjukkan peningkatan dari waktu ke waktu, maka investor akan tertarik untuk menginvestasikan dananya pada perusahaan tersebut, dengan demikian harga saham yang dimiliki oleh perusahaan akan semakin meningkat, sehingga return saham akan meningkat pula (Henry Simamora,2000). Laba akuntansi memiliki pengaruh terhadap harga saham (Brown & Hancock, 1977). Semakin besar laba suatu perusahaan, maka kecenderungan yang ada adalah semakin tinggi harga saham . Hal ini terjadi karena laba perusahaan pada akhirnya akan meningkatkan nilai perusahaan dan meningkatkan kekayaan pemegang saham dalam bentuk naiknya harga saham.

25

Abdul Rahman (2002) dalam penelitiannya menyatakan bahwa pengumuman arus kas operasi dan laba akuntansi kurang berpengaruh terhadap tingkat keuntungan saham dan likuiditas saham. Namun pengaruh arus kas operasi dan laba akuntansi terhadap tingkat keuntungan saham lebih besar bila dibandingkan dengan pengaruh arus kas operasi dan laba akuntansi terhadap likuiditas saham. Januar Eko Prasetio dan Sutoyo (2003) dalam penelitiannya mengungkapkan bahwa variabel laba akuntansi yang berinteraksi dengan total arus kas tidak berpengaruh secara signifikan terhadap harga saham dan volume perdagangan saham. Variabel laba akuntansi memiliki pengaruh yang signifikan terhadap harga saham tetapi tidak mempunyai pengaruh yang signifikan dengan volume perdagangan saham.

2.7.1. Pengaruh Aliran Kas Operasi Terhadap Harga Saham

Menurut IFRS (International Financial Reporting Standards), jumlah arus kas yang berasal dari aktivitas operasi merupakan indicator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi barutanpa mengandalkan sumber pendanaan dari luar. Penghasil utama arus kas dari aktivitas operasi berasal dari pendapatan perusahaan, yaitu dari transaksi penjualan dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

diharapkan tinggi. aktivitas operasi diharapkan berhubungan positif dengan harga saham. Hal ini sesuai dengan temuan Black (1998) yang memperoleh bukti bahwa aliran kas operasi berhubungan positif dengan nilai pasar equitas.

Penelitian dari Triyono dan Jogiyanto (2000) menguji apakah total arus kas mempunyai kandungan informasi dalam hubungannya denga harga dan return saham. Hasil penelitian mereka menunjukkan bahwa tidak ada hubungan yang signifikan antara total arus kas dengan harga dan return saham. Sedangkan menurut Gunawan (2000) total arus kas berpengaruh secara signifikan dengan harga saham. Hasil penelitian yang senada juga dikemukakan oleh Zahroh Naimah (2000) yang melakukan pengujian terhadap 53 perusahaan yang go public di Bursa Efek Jakarta pada tahun 1997 – 1998 yang menyatakan bahwa total arus kas berpengaruh secara signifikan dengan harga saham.

2.7.2. Pengaruh Aliran Kas Investasi Terhadap Harga Saham

Meurut IFRS (International Financial Reporting Standards) jumlah arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas yang berhubungan dengan sumber daya untuk menghasilkan pendapatan dan arus kas msa depan. Pembelian dan penjualan aktiva tetap juga termasuk dalam aktivitas investasi, sehingga dari aktivitas tersebut kemungkinan juga mmungkin bisa mempengaruhi harga saham.

27

Penelitian dari Triyono dan Jogiyanto (2000) menguji apakah total arus kas mempunyai kandungan informasi dalam hubungannya denga harga dan return saham. Hasil penelitian mereka menunjukkan bahwa tidak ada hubungan yang signifikan antara total arus kas dengan harga dan return saham. Sedangkan menurut Gunawan (2000) total arus kas berpengaruh secara signifikan dengan harga saham. Hasil penelitian yang senada juga dikemukakan oleh Zahroh Naimah (2000) yang melakukan pengujian terhadap 53 perusahaan yang go public di Bursa Efek Jakarta pada tahun 1997 – 1998 yang menyatakan bahwa total arus kas berpengaruh secara signifikan dengan harga saham.

2.8.3. Pengaruh Aliran Kas Pendanaan Terhadap Harga Saham

Kebutuhan dana ini masih terus berlangsung saat perusahaan berada pada tahap growth. Pada tahap ini tingkat pembayaran dividen perusahaan masih rendah karena kas masih difokuskan untuk keperluan pendanaan. AKP positif ini mencerminkan perusahaan memiliki kesempatan untuk tumbuh sehingga diharapkan harga saham tinggi. AKP diharapkan berhubungan positif dengan harga saham. Hal ini sesuai dengan temuan Black (1998) dan kemudian Atmini (2001) yang menyatakan bahwa aliran kas pendanaan berhubungan positif dengan nilai pasar ekuitas.

Laba Akuntansi (X1)

Arus Kas dari Aktivitas Operasi (X2)

Arus Kas dari Aktivitas Investasi (X3)

Arus Kas dari Aktivitas Pendanaan (X4)

Harga Saham (Y)

Regresi Linier Berganda

terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan dating.

2.9. Kerangka Berpikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan di atas, maka dapat dibuat premis-premis yang berfungsi untuk membuat kerangka pikir penelitian. Beberapa premis yang ada, antara lain:

Premis 1 : Laba akuntansi mempunyai pengaruh positif dengan harga saham perusahaan (Triyono dan Jogiyanto: 2000)

Premis 2 : Aliran kas dari aktivitas Operasi mempunyai pengaruh positif dengan harga saham perusahaan (Ferry dan Wati,2004)

Premis 3 : Aliran kas dari aktivitas Investasi mempunyai pengaruh positif dengan harga saham perusahaan (Ferry dan Wati, 2004)

Premis 4 : Aliran kas dari aktivitas Pendanaan mempunyai pengaruh positif dengan harga saham perusahaan (Ferry dan Wati, 2004)

Gambar 1

29

2.10. Hipotesis Penelitian

H1. Diduga informasi laba berpengaruh terhadap harga saham perusahaan otomotif

yang go publik di Bei Tahun 2008-2010

H2. Diduga aliran kas operasi berpengaruh terhadap harga saham perusahaan

otomotif yang go publik di Bei Tahun 2008-2010

H3. Diduga aliran kas investasi berpengaruh terhadap harga saham perusahaan

otomotif yang go publik di Bei Tahun 2008-2010

H4. Diduga aliran kas pendanaan berpengaruh terhadap harga saham perusahaan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Variabel

Menurut Nazir (1998 : 152) definisi operasional adalah suatu definisi yang diberikan pada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan. Adapun definisi secara operasional dan pengukuran variabel dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham yang digunakan merupakan harga penutupan setiap bulan dalam satu tahun yaitu per 31 Desember 2008-2010, dengan menggunakan skala rasio dinyatakan dalam rupiah

b. Variabel Independen (X)

Variabel independen merupakan variabel tidak terikat yang dapat mempengaruhi variabel dependen. Adalah sebagai berikut:

1. Laba akuntansi (X1), Laba akuntansi diukur berdasarkan laba bersih

setelah pajak ( Net Income After Tax ) atau NIAT yaitu pendapatan bersih setelah pajak dengan memperhitungkan hak minoritas.

31

2. Arus kas dari aktivitas operasi (X2), adalah aktifitas penghasil utama

pendapatan perusahaan dari aktifitas lain yang bukan dari aktifitas investasi dan aktifitas pendanaan mulai tahun 2008-2010.

Arus kas dari aktivitas operasi =

gberedar

Ratnadi dan Laksmi,(2003).Dengan menggunakan skala rasio dinyatakan dalam rupiah

3. Arus kas dari aktivitas investasi (X3), adalah pengeluaran bersih atas

aktiva tetap perusahaan, yaitu pembelian aktiva tetap dikurangi penjualan aktiva tetap, dengan menggunakan skala rasio dinyatakan dalam rupiah Ratnadi dan Laksmi,(2003)

Arus kas investasi = pembelian aktiva tetap-penjualan aktiva tetap

4. Arus kas dari aktivitas pendanaan (X4), adalah aliran kas yang bebas

didistribusikan kepada kreditor maupun pemegang saham, bukan untuk investasi internal. Hal ini dapat dibuktikan dengan pengurangan modal kerja bersih dan pengeluaran modal (investasi aktiva tetap) dari arus kas operasi..

Arus kas dari aktivitas pendanaan = aliran kas dari pendanaan pada periode t. Dengan menggunakan skala rasio dinyatakan dalam rupiah Ratnadi dan Laksmi,(2003)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2002 :72). Populasi dalam penelitian ini adalah laporan keuangan perusahaan Otomotif terdaftar di Bursa Efek Indonesia tahun 2008-2010 sebanyak 12 perusahaan. 3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2002: 72). Dalam penelitian ini teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Pertimbangan tersebut adalah sebagai berikut:

1. Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari periode tahun 2008-2010.

2. Mengeluarkan laporan keuangan setiap tahun pengamatan

3. Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari periode tahun 2008-2010 mengalami laba dan tidak mengalami kerugian.

4. Kelengkapan data harga saham selama periode tahun 2008-2010.

Berdasarkan kriteria di atas maka sampel dalam penelitian ini terdapat 9 perusahaan otomotif

1 PT. Astra Otoparts,Tbk 2 PT. Goodyear Indonesia,Tbk 3 PT. Indo Kordsa,Tbk

4 PT. Indomobil Sukses International,Tbk 5 PT. Indospring,Tbk.

6 PT.Multiprima Sejahtera,Tbk 7 PT.Multistrada Arah Sarana,Tbk 8 PT.Nipress,Tbk

33

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu data yang diambil dari laporan keuangan perusahaan yang diteliti atau data yang dikumpulkan dari Bursa Efek Indonesia baik berupa brosur, prospektus maupun laporan keuangan masing – masing perusahaan sehingga sumber data yang digunakan dalam penelitian ini diperoleh dari Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi yaitu pengumpulan data dengan cara mengumpulkan dan mempelajari catatan-catatan atau dokumen-dokumen perusahaan yang berkaitan.

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

3.5. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas dan heterokedastisitas dalam hasil estimasi. Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran 3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokorelasi

35

Watson yang menggunakan derajat kepercayaan 0,05. Ghozali, Imam. (2001 : 61).

2) Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Menurut (Santoso, 2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas. 3) Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi linier berganda tersebut terjadi multikolinier. Menurut (Singgih Santoso,(2002 : 206), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

3.6. Teknik Anilisis Dan Uji Hipotesis 3.6.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda dengan model persamaan sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e...(Anonim, 2003 :1-2)

Keterangan :

Y : Harga Saham X1 : Laba Akuntansi

X2 : Arus Kas dari Aktivitas Operasi

X3 : Arus Kas dari Aktivitas Investasi

X4 : Arus Kas dari Aktivitas Pendanaan

b0 : Konstanta

b1,2,3,4 : Koefisiensi regresi

e : Variabel pengganggu 3.6.2. Uji Hipotesis

3.6.2.1. Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna mengetahui pengaruh laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan terhadap harga saham perusahaan, dengan prosedur debagai berikut :

37

H1 : 12 34 02(ada pengaruh yang signifikan variabel X1, X2, X3 dan X4 secara simultan terhadap Y).

2) Level of signikikan 5%

3) Menentukan nilai Fhitung = 4) Kriteria Pengujian sebagai berikut :

Ho diterima jika nilai signifikansi ≥ 5 % Ho ditolak jika nilai signifikansi < 5 % 3.6.2.2. Uji t

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh variabel bebas (X) secara parsial terhadap variabel terikat (Y) dengan prosedur pengujian sebagai berikut

1) H0 : 1 2 3 4 02 (tidak ada pengaruh yang signifikan variabel X1, X2,X3 dan X4 secara simultan terhadap Y).

H1 : 1 2 3 4 02 (ada pengaruh yang signifikan variabel X1, X2,X3 dan X4 secara simultan terhadap Y).

3) Menentukan nilai tHitung =

) (bJ Se

hj

...(Anonim,2003 : L-21 )

Keterangan :

tHitung = t hasil perhitungan

hj = Koefisien regresi se = Standart

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

1. PT.Astra Otopart,Tbk

PT Astra Otoparts Tbk (“Perusahaan”) didirikan dengan Akta Notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1326.HT.01.01.TH.92.

Perusahaan memulai kegiatan komersialnya pada tahun 1991. Saat ini kegiatan pemasaran Perusahaan meliputi dalam dan luar negeri, termasuk Asia, Timur Tengah, Oceania, Amerika Selatan, Eropa dan Afrika, dan memiliki divisi perdagangan yang beroperasi di Singapura dan anak perusahaan di Australia. 2. PT.Goodyear Indonesia,Tbk

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan dan yang terakhir adalah pada tanggal 29 Mei 2008 berdasarkan akta notaris No. 22 Haji Syarif Siangan Tanudjaja, S.H., dalam rangka memenuhi ketentuan Undang-Undang Perseroan Terbatas No. 40/2007. Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-41493.A.H.01.02.2008 tanggal 15 Juli 2008. Kantor pusat perusahaan berdomisili di Bogor.

3. Indo Kordsa,Tbk

41

4. PT.Indomobil Sukses International,Tbk

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku Madang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik. Sesuai dengan pasal 3 Anggaran

Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

5. PT.Indospring,Tbk

Lembaran Negara No. 674/1980 serta telah didaftarkan di Pengadilan Negeri Gresik, tanggal 11 Maret 1980.

Anggaran Perusahaan mengalami beberapa kali perubahan, perubahan sebelumnya berdasarkan pada Akta Notaris No 50 tanggal 17 April 1997 oleh Notaris Wachid Hasyim, SH., mengenai pengesahan tambahan modal saham Perusahaan. Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan C2-3537HT.01.04.Th.97 pada tanggal 6 Mei 1997.

6. PT.Multiprima Sejahtera,Tbk

PT Multi Prima Sejahtera ("Perusahaan") d/h Lippo Enterprises Tbk didirikan pada tanggal 7 Januari 1982 berdasarkan akta No. 9 dari notaris Misahardi Wilamana, S.H. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. C2 302.H.T.01.01-TH.84 tanggal 14 Januari 1984 dan diumumkan dalam lembaran Berita Negara No. 82, Tambahan No. 2417 tanggal 13 Oktober 1989.

43

7. Multistrada Sarana,Tbk

PT Multistrada Arah Sarana Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 20 Juni 1988 dengan nama PT Oroban Perkasa dalam rangka Undangundang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang diubah dengan Undang-undang No. 12 tahun 1970, berdasarkan Akta Notaris Lukman Kirana, S.H., No. 63. Akta pendirian disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-8932.HT.01.01-TH.88.

Sebagaimana dinyatakan dalam Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah menjalankan usaha di bidang industri ban yang mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor. Saat ini Perusahaan bergerak dalam bidang industri pembuatan ban luar kendaraan bermotor.

8.PT.Nipress,Tbk

mengenai perubahan anggaran dasar untuk menyesuaikan dengan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas.

Perusahaan dan Pabrik berdomisili di Jl. Nagorong Raya Km. 26 Cileungsi, Bogor, Jawa Barat. Perusahaan mulai berproduksi komersial tahun 1976.

9.PT.Selamat Sempurna,Tbk

PT Selamat Sempurna Tbk. (“Perusahaan”) didirikan di Indonesia pada tanggal 19 Januari 1976 berdasarkan akta Notaris Ridwan Suselo, S.H., No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/96/5 tanggal 22 Maret 1976. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta Notaris Frans Elsius Muliawan, S.H., No. 22 tanggal 23 Mei 2008.

45

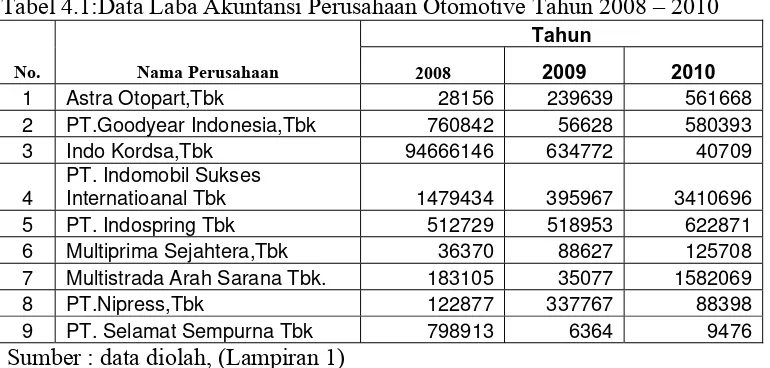

4.2. Deskripsi Hasil Penelitian

4.2.1. Laba Akuntansi (X1)

Berikut data laba kuntansitahun 2008 sampai dengan tahun 2010: Tabel 4.1:Data Laba Akuntansi Perusahaan Otomotive Tahun 2008 – 2010

Tahun

No. Nama Perusahaan 2008 2009 2010

1 Astra Otopart,Tbk 28156 239639 561668 2 PT.Goodyear Indonesia,Tbk 760842 56628 580393 3 Indo Kordsa,Tbk 94666146 634772 40709

4

PT. Indomobil Sukses

Internatioanal Tbk 1479434 395967 3410696 5 PT. Indospring Tbk 512729 518953 622871 6 Multiprima Sejahtera,Tbk 36370 88627 125708 7 Multistrada Arah Sarana Tbk. 183105 35077 1582069 8 PT.Nipress,Tbk 122877 337767 88398 9 PT. Selamat Sempurna Tbk 798913 6364 9476 Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 laba akuntansi tertinggi sebesar 94666146 terjadi pada PTIndo Korsda,Tbk dan laba akuntansi terendah sebesar 28156 terjadi pada PT.Astra Otoparts,Tbk, sedangkan tahun 2009 laba akuntansi tertinggi sebesar 634772 terjadi pada PT.Indo Kordsa,Tbk dan laba akuntansiterendah sebesar 6364 terjadi pada PT.Selamat Sempurna, Tbk. Pada tahun 2010 laba akuntansi tertinggi sebesar 3410696 terjadi pada PT.Indomobil sukses international,Tbk dan laba akuntansi terendah sebesar 9476 terjadi pada PT.Selamat Sempurna, Tbk.

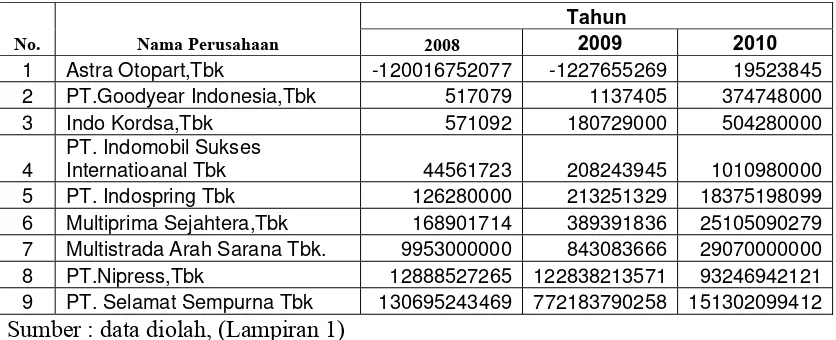

4.2.2. Arus Kas Dari Aktivitas Operasi (X2)

Tabel 4.2: Data Arus Kas Dari Aktivitas Operasi Perusahaan Otomotif Tahun 2008-2010.

Tahun

No. Nama Perusahaan 2008 2009 2010

1 Astra Otopart,Tbk -120016752077 -1227655269 19523845 2 PT.Goodyear Indonesia,Tbk 517079 1137405 374748000 3 Indo Kordsa,Tbk 571092 180729000 504280000

4

PT. Indomobil Sukses

Internatioanal Tbk 44561723 208243945 1010980000 5 PT. Indospring Tbk 126280000 213251329 18375198099 6 Multiprima Sejahtera,Tbk 168901714 389391836 25105090279 7 Multistrada Arah Sarana Tbk. 9953000000 843083666 29070000000 8 PT.Nipress,Tbk 12888527265 122838213571 93246942121 9 PT. Selamat Sempurna Tbk 130695243469 772183790258 151302099412 Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 arus kas dari aktifitas operasi tertinggi sebesar 130695243469 terjadi pada PT.Slamat Sempurna,Tbk dan arus kas dari aktifitas operasi terendah sebesar -120016752077 terjadi pada PT.Astra otoparts, Tbk, sedangkan tahun 2009 arus kas dari aktifitas operasi tertinggi sebesar 772183790258 terjadi pada PT.Selamat Sempurna, Tbk danrus kas dari aktifitas operasi terendah sebesar -1227655269 terjadi pada PT. Astra otoparts,Tbk Pada tahun 2010 arus kas dari aktifitas operasi tertinggi sebesar 151302099412 terjadi pada PT.Selamat sempurna, Tbk dan rus kas dari aktifitas operasi terendah sebesar 19523845terjadi pada PT.Astra otoparts,Tbk. 4.2.3. Arus Kas Dari Aktifitas Investasi (X3)

47

Tabel 4.3 : Data Arus Kas Dari Aktifitas Investasi Perusahaan Otomotif Tahun 2008-2010

Tahun

No. Nama Perusahaan 2008 2009 2010

1 Astra Otopart,Tbk -107069023286 -7194430114 -119598816067 2 PT.Goodyear Indonesia,Tbk -17923252046 -4771000000 -858996000 3 Indo Kordsa,Tbk -14068415220 -355958264 -742667000

4

PT. Indomobil Sukses

Internatioanal Tbk -6562000000 -66107833 -206592000 5 PT. Indospring Tbk -75611883 -23600000 -122376584 6 Multiprima Sejahtera,Tbk -494498 -18567000 -9110018 7 Multistrada Arah Sarana Tbk. -32402 -617066 4845546408 8 PT.Nipress,Tbk 198711672 -394041 7369876033 9 PT. Selamat Sempurna Tbk 5665747930 42360216466 68940000000 Sumber: data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 arus kas dari aktifitas investasi tertinggi sebesar 5665747930 terjadi pada PT.selamat sempurna, Tbk dan arus kas dari aktifitas investasi terendah sebesar -10706902328 terjadi pada PT.Astraotoparts,Tbk sedangkan tahun 2009 arus kas dari aktifitas investasi tertinggi sebesar 42360216466 terjadi pada PT.Selamat Sempurna,Tbk dan arus kas dari aktifitas investasiterendah sebesar -7194430114 terjadi pada PT.astra otopartsl, Tbk. Pada tahun 2010 arus kas dari aktifitas investasi tertinggi sebesar 68940000000 terjadi pada PT.Selamat sempurna,Tbk arus kas dari aktifitas investasiterendah sebesar -119598816067 terjadi PT.Astra otoparts,Tbk.

4.2.4. Arus Kas Dari Aktivitas Pendanaan (X4)

Tabel 4.4 : Data Arus Kas Dari Aktivitas Pendanaan Perusahaan otomotif Tahun 2008 - 2010

Tahun

No. Nama Perusahaan 2008 2009 2010

1 Astra Otopart,Tbk -18917954308 -211918732297 -52394229100 2 PT.Goodyear Indonesia,Tbk -1239000000 -59940000000 -26078085996 3 Indo Kordsa,Tbk -86233749 -36367313760 -12661870

4

PT. Indomobil Sukses

Internatioanal Tbk -513428 -3600000000 -450444000 5 PT. Indospring Tbk -303701 -282347211 -260056000 6 Multiprima Sejahtera,Tbk 323670000 -103033405 -59097000 7 Multistrada Arah Sarana Tbk. 325979007 -64125000 -12661870 8 PT.Nipress,Tbk 9988236694 -300776 -7637699 9 PT. Selamat Sempurna Tbk 139435949050 1221616843 23340000000 Sumber : data diolah, (lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 Arus Kas Dari Aktivitas Pendanaan tertinggi sebesar 139435949050 terjadi pada PT. Selamat sempurna,Tbk dan Arus Kas Dari Aktivitas Pendanaan terendah sebesar -18917954308 terjadi pada PT.Astra Otoparts, Tbk. Tahun 2009 Arus Kas Dari Aktivitas Pendanaan tertinggi sebesar 1221616843 terjadi pada PT.Selamat Sempurna, Tbk dan Arus Kas Dari Aktivitas Pendanaan terendah sebesar -211918732297 terjadi pada PT.Astra Otoparts, Tbk, sedangkan tahun 2010 Arus Kas Dari Aktivitas Pendanaan tertinggi yaitu sebesar 23340000000 pada PT.selamat Sempurna,Tbk dan Arus Kas Dari Aktivitas Pendanaan terendah sebesar -52394229100 terjadi pada PT.Astra otoparts,Tbk.

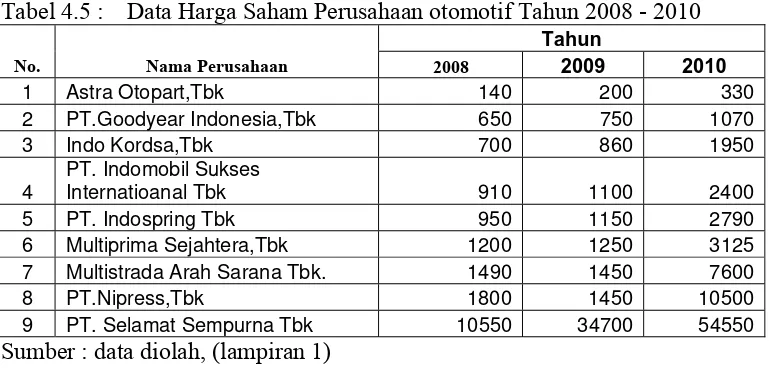

4.2.5. Harga Saham (Y)

49

Tabel 4.5 : Data Harga Saham Perusahaan otomotif Tahun 2008 - 2010

Tahun

No. Nama Perusahaan 2008 2009 2010

1 Astra Otopart,Tbk 140 200 330 2 PT.Goodyear Indonesia,Tbk 650 750 1070 3 Indo Kordsa,Tbk 700 860 1950

4

PT. Indomobil Sukses

Internatioanal Tbk 910 1100 2400 5 PT. Indospring Tbk 950 1150 2790 6 Multiprima Sejahtera,Tbk 1200 1250 3125 7 Multistrada Arah Sarana Tbk. 1490 1450 7600 8 PT.Nipress,Tbk 1800 1450 10500 9 PT. Selamat Sempurna Tbk 10550 34700 54550 Sumber : data diolah, (lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 harga saham tertinggi sebesar 10550 terjadi pada PT. Selamat sempurna,Tbk dan harga saham terendah sebesar 140 terjadi pada PT.Astra otoparts, Tbk. Tahun 2009 harga saham tertinggi sebesar 34700 terjadi pada PT.Selamat Sempurna, Tbk danharga saham terendah sebesar 200 terjadi pada PT.Astra otoparts, Tbk, sedangkan tahun 2010 harga saham tertinggi yaitu sebesar 54550 pada PT.selamat Sempurna,Tbk danharga sahamterendah sebesar 330 terjadi pada PT.Astra otopartsl,Tbk.

4.3. Uji Normalitas

Menurut Gujarati (1995 : 66-67) bahwa dalam regresi OLS (Ordinary Least Square) asumsi normalitas diberlakukan pada ui (residual). Dalam regresi

OLS (Ordinary Least Square) b0, b1, b2, b3 dan b4 adalah fungsi linier dari Y dan

Y adalah fungsi linier dari ui (residual). Distribusi sampling dari regresi OLS

(Ordinary Least Square) tergantung pada distribusi residual (ui), apabila residual

(ui) berdistribusi normal dengan sendirinya b0, b1, b2, b3 dan b4 juga berdistribusi

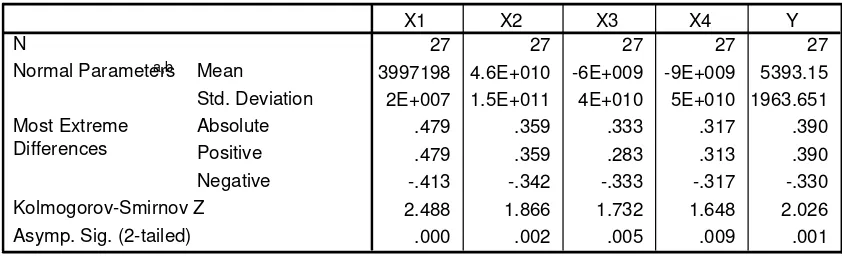

Tabel 4.6 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

27 27 27 27 27

3997198 4.6E+010 -6E+009 -9E+009 5393.15 2E+007 1.5E+011 4E+010 5E+010 1963.651

.479 .359 .333 .317 .390

.479 .359 .283 .313 .390

-.413 -.342 -.333 -.317 -.330

2.488 1.866 1.732 1.648 2.026

.000 .002 .005 .009 .001

N

Sumber : data diolah, (lampiran 2)

Dari tabel diatas dapat dilihat bahwa uji Kolmogorov-Smirnov dengan Lilliefors Significance Correction menunjukkan hasil tidak signifikan, bahwa semua variable yang diteliti memiliki distribusi yang tidak normal (nilai signifikansi lebih < dari 0,05).

51

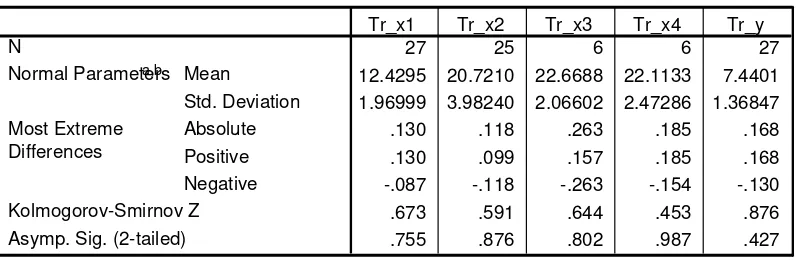

Tabel 4.7. Hasil Uji Normalitas dengan Transformasi

One-Sample Kolmogorov-Smirnov Test

27 25 6 6 27

12.4295 20.7210 22.6688 22.1133 7.4401 1.96999 3.98240 2.06602 2.47286 1.36847

.130 .118 .263 .185 .168

.130 .099 .157 .185 .168

-.087 -.118 -.263 -.154 -.130

.673 .591 .644 .453 .876

.755 .876 .802 .987 .427

N

Tr_x1 Tr_x2 Tr_x3 Tr_x4 Tr_y

Test distribution is Normal. a.

Calculated from data. b.

Sumber : data diolah,(lampiran 2)

Berdasarkan tabel di atas bahwa uji Kolmogorov-Smirnov dengan Lilliefors Significance Correction menunjukkan bahwa semua variable yang diteliti memiliki distribusi yang normal (nilai signifikansi > 0,05).

4.3.1. Uji Asumsi Klasik

Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator). Uji asumsi klasik tersebut meliputi asumsi autokorelasi, multikolinieritas dan heteroskedastisitas.

1. Uji Autokorelasi

Tabel 4.8 : Hasil Uji Durbin Watson

Model Summaryb

.720a .518 .430 9030.073 1.015

Model

Predictors: (Constant), X4, X1, X2, X3 a.

Dependent Variable: Y b.

Sumber : data diolah,( lampiran 3)

Nilai DW (Durbin Watson) yang dihasilkan adalah sebesar 0,921 karena nilai DW (Durbin Watson) berada dl (0.99) ≤ d(1.015) ≤ 4 – du (4-1,64=2,36), maka dapat disimpulkan bahwa antar residual (kesalahan pengganggu) terdapat korelasi atau model regresi linier berganda yang dihasilkan terjadi autokorelasi.

Salah satu alternatif untuk mengatasi model regresi linear yang terkena gangguan autokorelasi adalah dengan memasukkan lag dari variabel terikat menjadi salah satu variabel bebasnya. Pada tahap interpretasi model, lag variabel tidak usah diinterpretasikan karena hanya merupakan metode untuk menghilangkan gangguan autokorelasi saja. Firdaus,Muhammad, (2004). Adalah sebagai berikut:

Tabel 4.9. Uji Durbin Watson dengan Metode Lag

Model Summaryb

.272a .074 -.052 1.23444 1.696

Model

Predictors: (Constant), X4, X1, X2 a.

Dependent Variable: Lag_y b.

53

Gambar 4.1.: Distribusi daerah keputusan Autokorelasi

Menolak Ho Daerah keragu- Daerah keragu- Menolak Ho

Bukti auto raguan raguan bukti auto

Korelasi korelasi Positif negatif

Menerima Ho atau Ho kedua-duanya

0 DL DU 2 4-DU 4-DL 4

0.99 1,62 1,696 2,38 2,92 Sumber : Gujarati, (1991 : 218).

Nilai DW (Durbin Watson) yang dihasilkan adalah sebesar 1,696 karena nilai DW (Durbin Watson) berada du (1,64) ≤ d(1,696) ≤ 4 – du (4-1,64=2,36), maka dapat disimpulkan bahwa antar residual (kesalahan pengganggu) tidak terdapat korelasi atau model regresi linier berganda yang dihasilkan tidak terjadi autokorelasi.

2. Uji Multikolinieritas

Tabel 4.10 : Nilai VIF (Variance inflation Factor)

Sumber : data diolah, (lampiran 3)

Berdasarkan tabel di atas, dapat disimpulkan bahwa model regresi tidak terjadi multikolinieritas, karena besaran VIF yang dihasilkan oleh variabel insider laba akuntansi (X1), arus kas dari aktifitas operasi (X2), arus kas dari aktifitas

pendanaan (X4) lebih kecil dari 10.

3. Uji Heteroskedastisitas

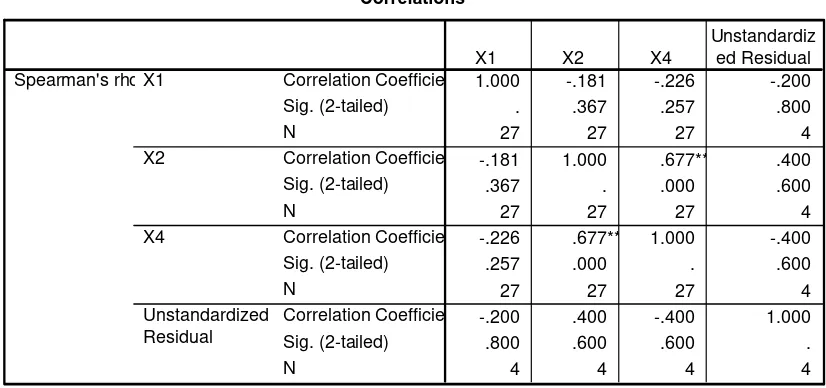

Heteroskedastisitas dapat diidentifikasikan dengan cara menghitung koefisien korelasi Rank Spearman antara nilai residual dengan seluruh variabel bebas. Hasil dari uji Rank Spearman adalah sebagai berikut :

Tabel 4.11 : Hasil Korelasi Rank Spearman

Correlations

Correlation is significant at the 0.01 level (2-tailed). **.

55

Berdasarkan tabel di atas dapat disimpulkan bahwa model regresi tidak terjadi heteroskedastisitas, karena tingkat signifikansi yang dihasilkan oleh variabel laba akuntansi (X1), arus kas dari aktifitas operasi (X2), arus kas dari

aktifitas pendanaan (X4)lebih besardari 5% (sig > 5%).

4.4. Analisis Model dan Pengujian Hipotesis

4.4.1. Hasil Analisis Regresi Berganda

Perhitungan dilakukan dengan menggunakan metode regresi liniear berganda untuk melihat konsistensi dari pengaruh variabel-variabel independen terhadap variabel dependennya. Hasil analisis tersebut dusajikan dalam tabel berikut:

Tabel 4.12. Hasil Analisis Regresi Linear Berganda

Coefficientsa

3549.498 2010.867 1.765 .091

-3.2E-005 .000 -.049 -.312 .758

4.84E-008 .000 .625 3.941 .001

3.05E-008 .000 .134 .845 .407

(Constant)

Sumber : data diolah, (lampiran 4)

Berdasarkan tabel di atas diperoleh model persamaan regresi sebagai berikut :

Y = 3549,49 – 3,2X1 + 4,84X2 + 3,05X4 + e

1. Konstanta (a)

Nilai konstanta (a) sebesar 3549,49 menunjukkan bahwa, apabila variabel rasio laba akuntansi (X1), arus kas dari aktifitas operasi (X2), arus kas dari

aktifitas pendanaan (X4) konstan, maka besarnya harga saham (Y) yaitu

sebesar 3549,49.

2. Koefisien (β1) Untuk Variabel Insider Laba Akuntansi (X1)

Besarnya nilai koefisien regresi (β1) sebesar – 3,2 yang artinya jika variabel

laba akuntansi (X1) naik sebesar satu satuan, maka besarnya harga saham (Y)

akan turun sebesar – 3,2 dengan asumsi bahwa variabel bebas lainnya bersifat konstan.

3. Koefisien (β2) Untuk Variabel arus kas dari aktifitas operasi (X2)

Besarnya nilai koefisien regresi (β2) sebesar 4,845, yang artinya nilai (β2) jika

variabel arus kas dari aktifitas operasi (X2) naik sebesar satu satuan maka

besarnya harga saham (Y) akan naik sebesar 4,84 dengan asumsi bahwa variabel bebas lainnya bersifat konstan.

4. Koefisien (β3) Untuk Variabel Rasio Hutang (X4)

Besarnya nilai koefisien regresi (β3) sebesar 3,05, yang artinya jika variabel

arus kas dari aktifitas pendanaan (X4) naik sebesar satu satuan, maka besarnya

harga saham (Y) akan naik sebesar 3,05 dengan asumsi bahwa variabel bebas lainnya bersifat konstan.

4.4.2. Uji F (Uji Kecocokan Model)

57

Tabel 4.13. Hasil Analisis Uji F

Sum of Squares Mean Square F hitung Tingkat Signifikansi Regression 1647023124.846 549007708.282 6.087 0.003 Residual 2074329532.562 90188240.546

Total 3721352657.407 Sumber: lampiran 4

Terlihat dari angka Fhitung sebesar 11,4866.087 dengan Sig.0,003 < 0,05

yang berarti signifikan, berarti secara bersama-sama perubahan variabel X1,X2,X4

mampu menjelaskan perubahan variabel Y. Hasil analisis ini menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini masih cocok, oleh karena itu untuk peneliti yang akan datang disarankan untuk menggunakan model teknik analisis yang sama atau dengan menambahkan data penelitian.

Tabel 4.14 : Hasil Koefisien Determinasi (R Square / R2)

Model Summary

.665a .443 .370 9496.749

Model

Predictors: (Constant), X4, X1, X2 a.

Sumber : Lampiran 3

Dari hasil pengolahan data tabel di.atas juga diperoleh nilai koefisien determinasi (R2) sebesar 0,443, hal ini menunjukkan bahwa sekitar 44,3 % harga saham dapat dijelaskan oleh variabel rasio Laba akuntansi (X1), Arus kas dari

aktivitas operasi (X2), Arus kas dari aktivitas pendanaan (X4), sedangkan sisa