43

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Perusahaan Bukan Go Publik

PT Nusantara Inti Pratama berasal dari CV Nutraco yang bertempat kedudukan di Lampung, berdiri pada tahun 1983 dengan konsentrasi dan pekerjaan pada bidang penyewaan alat-alat berat, kontraktor untuk proyek-proyek swasta maupun pemerintah meliputi pekerjaan land clearing, cut & fill, pekerjaan sipil yang terdiri dari pembangunan jalan, jembatan, bangunan, irigasi, dan sarana transportasi. Dengan semakin bervariasinya segmen pekerjaan yang ditangani perusahaan, maka bentuk badan usaha CV berkembang menjadi PT pada tahun 1991 dan semakin dipercaya oleh konsumen untuk menangani pekerjaan-pekerjaan yang lebih besar di pulau Sumatera pada wilayah Jambi, Lampung dan Palembang.

Guna memenuhi tuntutan pasar, maka pada tahun 2000 diperkenalkan sebuah nama perusahaan yang mencerminkan lingkup pekerjaannya, yaitu PT Nipindo Prima Mesin dengan konsentrasi bisnis dan pekerjaan menggunakan alat-alat berat yaitu, pada bidang : land clearing, civil works dan rent heavy equipment. Namun, mengingat diversifikasi usaha yang meliputi beragam sektor usaha, maka nama PT Nipindo Prima Mesin sudah tidak dapat mengakomodasi semua sektor usaha yang digeluti. Selanjutnya pada tahun 2008 nama PT Nipindo Prima Mesin berubah menjadi PT Nipindo Primatama, sehingga dapat mengakomodasi semua

sektor usaha yang terdapat dalam “ Nipindo Group”. Perlahan namun pasti Nipindo Group mulai terlihat aktivitasnya yang menjadi cikal bakal “Holding

Company”.

Sesuai dengan tujuan, visi dan misi perusahaan yang telah kita canangkan dalam rapat tinjauan manajemen tahun-tahun sebelumnya, maka dibuatkan perusahaan dibawah naungan Nipindo Group yaitu, PT Bukit Intan Manunggal mulai beroperasi pada tahun 2008, diikuti dengan PT Nusantara Inti Pratama beroperasi pada tahun 2010 dan yang terakhir adalah PT Nipindo Bangun Cipta beroperasi pada tahun 2011.

Pada awal perusahaan berdiri, karyawan hanya berjumlah 20 orang. Dengan pesatnya perkembangan perusahaan, saat ini karyawan PT Nusantara Inti Pratama baik yang berada di lokasi proyek, kantor cabang maupun kantor pusat berjumlah 716 orang. PT Nusantara Inti Pratama terus mengembangkan bisnisnya hingga saat ini, lokasi usaha saat ini berada di wilayah Muara Teweh, Banjarmasin, Kalimantan Selatan.

Sebagai perusahaan yang bergerak pada bidang penjualan batu bara dan jasa penyewaan alat berat, PT Nusantara Inti Pratama memiliki visi : PT Nusantara Inti Pratama menjadi perusahaan global di bidang tambang batu bara. Hal ini sejalan dengan misi perusahaan, yaitu :

1. Memberikan hasil tambang batu bara yang mengutamakan kepuasan pelanggan dengan memberikan kualitas terbaik.

2. Mengembangkan usaha di sektor pertambangan, pengolahan hasil tambang, membuka lapangan pekerjaan, dan pengembangan kompetensi karyawan.

3. Bekerja dengan optimal untuk mendapatkan hasil yang menguntungkan dan untuk pengembangan usaha

4. Perbaikan terus-menerus di penguasaan teknologi, metode kerja, manajemen, dan sumber daya manusia

5. Menjadi perusahaan yang dikenal oleh masyarakat, mengutamakan keselamatan kerja dan kesehatan lingkungan

Untuk menunjukkan komitmennya kepada visi dan misi perusahaan, serta untuk meningkatkan mutu pelayanan, maka seiring dengan berkembangnya perusahaan, pada tahun 2006 PT Nusantara Inti Pratama mendapatkan lisensi untuk ISO 9001 : 2000, sehingga perusahaan ini telah diakui komitmennya terkait dengan system, quality, dan service dalam menjalankan bidang usahanya secara internasional. Untuk mempertahankan komitmennya ini, PT Nusantara Inti Pratama berusaha untuk terus-menerus mengembangkan kualitasnya dengan melakukan audit yang dilakukan terhadap system, quality, dan service sehingga mutu pekerjaan dan kepuasan pelanggan tetap terjaga, bahkan meningkat.

B. Manajemen dan Organisasi Perusahaan

Dalam setiap perusahaan adanya fungsi manajemen dan struktur organisasi sebagai salah satu alat untuk mencapai tujuan perusahaan. Karena dengan

organisasi yang baik maka fungsi-fungsi manajemen dapat dijalankan dengan baik pula, organisasi berfungsi untuk mencapai tujuan atau sasaran yang telah ditetapkan perusahaan. Perusahaan sebagai salah satu bentuk organisasi memerlukan adanya bentuk pembagian kerja, penentuan posisi, penempatan tugas, pendelegasian wewenang dan tanggung jawab yang jelas, sehingga dapat tercapai kerjasama yang baik dalam mencapai tujuan perusahaan.

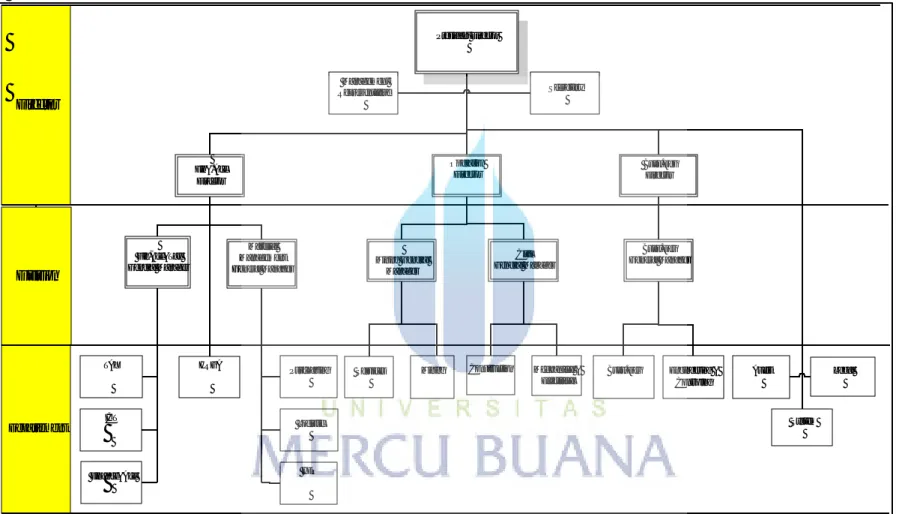

Struktur organisasi untuk masing-masing perusahaan pada umumnya bebeda tergantung dari besar kecilnya perusahaan, bidang usaha, tujuan dan sifat organisasi. Setiap perusahaan atau organisasi tentunya mempunyai struktur organisasi dan manajemen yang tetap, demikian pula dengan PT Nusantara Inti Pratama Struktur organisasi dan manajemen mempunyai arti yang penting bagi setiap perusahaan untuk menjelaskan bagaimana kehandalan seorang karyawan dalam organisasi dan apa saja yang menjadi tugasnya. Oleh karena itu bentuk struktur organisasi dan manajemen dari PT Nusantara Inti Pratama sebagai berikut :

47 President Director System HRGA Finance&Acc Purchasing ICT TAX HEO Logistic Legal Audit Secretary Material Management General Manager Fin&.Acc Director Operation Director Fin,Acc&Tax General Manager Buss.Dev Director Buss.Dev General Manager Management Representative Mining General Manager Services Director Division Departement

Construction Mechanical & Electrical

Mining Buss.Dev Engineering & Controling Civil

General Manager

1. Level direktur a. Presiden direktur

Sebagai pemimpin tertinggi di perusahaan, presiden direktur memiliki tanggung jawab utama untuk memimpin dan menyelenggarakan kegiatan perencanaan, pengorganisasian, pengkoordinasian, pelaksanaan dan pengendalian atas semua kegiatan perusahaan, untuk mencapai sasaran jangka pendek maupun jangka panjang perusahaan. presiden direktur juga memiliki wewenang untuk menetapkan kebijakan perusahaan, sesuai dengan visi, misi, dan tujuan perusahaan.

b. Finance & accounting director

Tanggung jawab utama finance & accounting director adalah memberikan rekomendasi terhadap hasil analisa resiko keuangan dan laporan keuangan kepada presiden direktur, sehingga dapat membantu presiden direktur dalam membuat keputusan di bidang keuangan.

c. Operational director

Direktur operasional memiliki tanggung jawab utama untuk mengendalikan dan mengarahkan proses operasional produksi, dalam upaya untuk mencapai target produksi atau revenue yang sudah ditargetkan manajemen.

d. Business development director

Tanggung jawab utamanya adalah memberikan rekomendasi kepada presiden direktur dalam keputusan-keputusan strategis yang menyangkut kebijakan dalam

bidang business development maupun dalam menjajagi peluang pasar agar dapat mengembangkan bisnis perusahaan.

2. Level divisi

a. Finance, accounting, tax general manager

Membantu Finance & Accounting Director dalam hal pembuatan keputusan kebijakan dan pengawasan pelaksanaannya yang menyangkut bidang Keuangan, Accounting dan Pajak.

b. Material management general manager

Bertanggung jawab untuk merencanakan, mengatur, dan mengkoordinasikan kegiatan kerja antar departemen untuk memastikan kegiatan departemen di bawah koordinasinya berjalan sesuai dengan tujuan dan strategi perusahaan agar mencapai target bisnis yang diharapkan manajemen.

c. Mining general manager

Bertanggung jawab terhadap seluruh kegiatan operasional: produksi, SHE (Safety, Health, & Environment), sistem & prosedur, serta mengendalikan dan mengevaluasi seluruh kegiatan operasional mining. Selain itu juga memastikan berjalannya kegiatan operasional atau produksi mining dan pencapaian target yang telah ditetapkan oleh perusahaan.

3. Level departemen

a. Tax manager

Bertanggung jawab untuk membuat dan memonitor perencanaan pembayaran pajak beserta dengan kelengkapan dokumen pendukung untuk memastikan ketepatan dan efisiensi nilai pajak.

b. ICT (Information Communication Technology) manager

Bertanggung jawab untuk mengarahkan dan mengembangkan strategi dan rencana teknologi informasi (TI) perusahaan, mengkoordinasikan dan mengontrol implementasi layana TI baik secara korporat maupun operasional, untuk memastikan tersedianya dukungan teknologi informasi yang handal, efektif, dan efisien bagi kelancaran operasional perusahaan dalam mencapai sasaran sesuai dengan strategi perusahaan.

c. Finance & acoounting manager

Memiliki tanggung jawab utama untuk merencanakan, mengembangkan, dan mengontrol fungsi keuangan dan akuntansi di perusahaan dalam memberikan informasi keuangan secara komprehensif dan tepat waktu untuk membantu perusahaan dalam proses pengambilan keputusan yang mendukung target financial perusahaan.

d. Human resources & general affairs (HRGA) manager

Bertanggung jawab untuk merencanakan dan mengembangkan kebijakan dan sistem pengelolaan sumber daya manusia (SDM), serta mengkoordinasikan dan

mengontrol pelaksanaan fungsi manajemen SDM di perusahaan agar dapat menunjang dan meningkatkan kinerja SDM dalam mencapai target perusahaan.

e. Purchasing manager

Memiliki tanggung jawab utama untuk memonitor dan mengkoordinasikan proses pembelian barang kebutuhan perusahaan sampai dengan pembayaran untuk menjamin kelancaran pengadaan barang kebutuhan perusahaan.

f. Logistic manager

Bertanggung jawab untuk merencanakan dan mengontrol kegiatan pergudangan serta pengolahan data pada sistem agar pengiriman barang berjalan dengan lancar dan kebutuhan peralatan kerja di head office maupun di site office dapat terpenuhi tepat waktu.

g. Heavy Equipment Operation (HEO) Manager

Tanggung jawab utama untuk mengontrol semua kegiatan pergudangan, pembuatan, perbaikan, dan pemeliharaan alat berat dan sarana pendukungnya agar dapat mempertahankan kualitas produksi secara efektif dan efisien di perusahaan.

h. Mining service manager

Bertanggung jawab untuk merencanakan, menganalisa, dan mengelola jalannya project dengan baik dan tepat waktu, sehingga mencapai target dan komitmen perusahaan, yaitu memberikan kualitas jasa service yang memuaskan tenant.

i. Mining manager

Bertanggung jawab untuk mengendalikan semua aktivitas operasional mengenai perencanaan dan analisa operasional bisnis mining, sehingga jalannya perusahaan dapat seimbang untuk memenuhi target yang telah ditetapkan manajemen.

j. Business development manager

Memiliki tanggung jawab utama untuk merencanakan, menyelenggarakan, melaksanakan, dan mengendalikan kegiatan business development yang terkait dengan proyek/tender dalam bidang pertambangan (eksplorasi).

k. Engineering and controlling manager

Bertanggung jawab untuk merencanakan dan melaksanakan seluruh kegiatan survey proyek/tender baru serta mengevaluasi dan melaporkan hasil-hasil kegiatan survey sesuai dengan prosedur yang berlaku untuk memberikan rekomendasi kelayakan suatu proyek.

l. Audit manager

Memiliki tanggung jawab utama untuk mengkoordinasikan, mengarahkan, mengawasi dan mengevaluasi guidelines sistem & prosedur, mengontrol prosedur, dan melaporkan temuan audit di masing-masing departemen, sehingga prosedur internal berjalan sesuai dengan kebijakan perusahaan, standar industri dan peraturan yang berlaku di perusahaan.

m. System manager

Bertanggung jawab untuk mengontrol dan mengelola kelengkapan dokumentasi dan meng-up date standar baru sesuai dengan ISO sehingga memudahkan audit performa perusahaan.

n. Legal manager

Tanggung jawab utama adalah memberikan pendapat dari sudut pandang hukum (legal opinion) dan mewakili kepentingan perusahaan yang berkaitan dengan seluruh aspek legalitas dan hukum perusahaan agar seluruh kegiatan perusahaan sesuai dengan hukum ataupun peraturan pemerintah.

C. Gambaran Umum Perusahaan Go Publik

Pertambangan batubara di Tanjung Enim diprakarsai oleh Pemerintah Kolonial Belanda pada tahun 1919 dengan mengoperasikan tambang batubara pertama menggunakan metode penambangan terbuka di Air Laya. Menggunakan metode penambangan bawah tanah, operasi awal dimulai pada tahun 1923 dan berlangsung sampai 1940, sementara produksi komersial dimulai pada tahun 1938. Ketika periode kolonial Belanda berakhir di Indonesia, para pekerja tambang berjuang untuk nasionalisasi tambang. Pada tahun 1950, Pemerintah Indonesia menyetujui pembentukan Bukit Asam Tambang Batubara Milik Negara atau Perusahaan Negara Tambang Arang Bukit Asam (PN TABA).

Pada tahun 1981, PN TABA dikonversi status menjadi perseroan terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan. Untuk mengembangkan industri batubara di Indonesia, pada

tahun 1990 Pemerintah digabung Perum Tambang Batubara dengan Perusahaan. Sejalan dengan program pengembangan ketahanan energi nasional, pada tahun 1993 Perseroan ditugaskan oleh Pemerintah untuk mengembangkan bisnis briket batubara. Pada tanggal 23 Desember 2002 Perseroan menjadi perusahaan publik di Bursa Efek Indonesia dengan kode "PTBA".

Sebagai perusahaan terbuka PT. Bukit Asam Memiliki visi, misi dan komitmen perusahaan dalam menjalankan usahanya, yaitu :

1. VISI : Sebuah perusahaan energi perawatan lingkungan kelas dunia.

2. MISI : Pengelolaan sumber daya energi dengan mengembangkan kompetensi perusahaan dan keunggulan manusia untuk memberikan nilai tambah maksimal bagi pemangku kepentingan dan lingkungan.

3. Our Meaning : Mendedikasikan sumber daya energi untuk kehidupan yang lebih baik dari dunia dan bumi.

4. Our Commitment : Kami berkomitmen untuk mewujudkan visi, misi dan nilai-nilai dari PTBA dan mendirikan budaya perusahaan sebagai dasar dari keberhasilan jangka panjang.

PT. Bukit Asam (Persero) Tbk memiliki 11 anak perusahaan dengan data sebagai berikut :

1. PT. Batu Bara Bukit Kendi

PT Batubara Bukit Kendi dibentuk pada tahun 1996 dengan 75% saham yang bergerak di bidang pertambangan batu bara. Sejak 2010, perusahaan tidak beroperasi karena masalah izin IPPKH.

2. PT Bukit Pembangkit Inovative

PT Bukit Pembangkit Innovative dibentuk pada tahun 2005 dengan 59,75% kepemilikan saham yang bergerak di pembangkit listrik tenaga uap yang saat ini sedang dibangun untuk membangun PLTU 2x110MW di Banjarsari, Sumatera Selatan.

3. PT. Bukit Asam Prima

PT Bukit Asam Prima dibentuk pada tahun 2007 dengan 99,99% kepemilikan saham bergerak dalam bidang perdagangan batubara. Perusahaan ini telah beroperasi sejak tahun 2007.

4. PT International Prima Coal

PT Internasional Prima Coal diakuisisi oleh PTBA pada tahun 2008 dengan 51% saham bergerak di bidang pertambangan batu bara di Samarinda, Kalimantan Timur. Perusahaan ini telah dimulai secara komersial sejak tahun 2010.

5. PT Bukit Asam Banko

PT Bukit Asam Banko dibentuk pada tahun 2008 dengan 65% saham yang bergerak di bidang pertambangan batubara. Perusahaan ini belum dimulai.

6. PT. Bukit Asam Transpasific Railways

PT Bukit Asam Transpacific Railways dibentuk pada tahun 2008 dengan 10% kepemilikan saham bergerak di bidang transportasi batubara dengan kereta api dari Tanjung Enim ke Lampung. Saat ini, perusahaan sedang dalam pengembangan.

7. PT Huadian Bukit Asam

PT Huadian Bukit Asam dibentuk pada tahun 2011 dengan 45% saham yang bergerak di pembangkit listrik tenaga uap. Saat ini, perusahaan sedang dalam pengembangan.

8. PT Bukit Asam Methana Enim

PT Bukit Asam Methana Enim dibentuk pada tahun 2007 dengan 99,99% kepemilikan saham bergerak di bidang pertambangan gas metana. Saat ini, perusahaan sedang dalam pengembangan.

9. PT Bukut Asam Metana Ombilin

PT Bukit Asam Metana Ombilin dibentuk pada tahun 2007 dengan 99,99% kepemilikan saham bergerak di bidang pertambangan gas metana. Perusahaan ini belum dimulai.

10. PT Bukut Asam Metana Peranap

PT Bukit Asam Metana Peranap dibentuk pada tahun 2007 dengan 99,99% kepemilikan saham bergerak di bidang pertambangan gas metana. Perusahaan ini belum dimulai.

11. PT Bukit Multi Investama

PT Bukit Multi Investama dibentuk pada September 9, 2014 terletak di Gedung Menara Kadin Indonesia Lt. 9, Jl. HR Rasuna Said Blok X-5 Kav 2-3 Jakarta. Perusahaan khusus pada perdagangan umum, jasa, percetakan, konstruksi, industri, transportasi darat, perkebunan dan pertanian, manajemen dan properti. Semua merek batubara yang dipasok oleh PTBA adalah abu yang rendah, produk sulfur rendah dan sangat ideal untuk pengguna yang beroperasi pada

lingkungan yang sensitif. Dengan tiga berdedikasi beban-port yang tersedia, PTBA memiliki lokasi yang sempurna untuk melayani semua pasar dunia dan memenuhi kebutuhan spesifik pelanggan. PTBA menjual batubara ke pasar domestik dan ekspor dengan harga yang akan mendapatkan hasil maksimal. Penjualan dibuat di bawah panjang kontrak penjualan jangka panjang dan melalui pasar spot, sedangkan harga jual selalu didasarkan pada harga batubara termal internasional.

PTBA mengoperasikan tiga stok di Tanjung Enim Satuan Pertambangan. Setiap stockpile dilengkapi dengan pemutus pakan dan sistem menyampaikan terkait dengan kapasitas 1.500 - 1.700 ton per jam (tph) dan batubara stasiun kereta-loader dengan kapasitas 2.000 - 2.800 meter kubik per jam. Pertama berupa batubara stockpile disimpan Air Laya dan Unit pertambangan Muara Tiga Besar. Stockpile batubara kedua disimpan hanya dari unit pertambangan Muara Tiga Besar. Sementara itu, persediaan lain disimpan batubara dari unit pertambangan Banko Barat. Sebagian dari batubara di Air Laya stockpile diangkut melalui conveyor ke Bukit Asam Power Plant.

Batubara dari stockpile diangkut melalui kereta api ke pelabuhan. PTBA memiliki kontrak jangka panjang dengan perusahaan kereta api milik negara PT Kereta Api Indonesia untuk mengangkut batubara ke Coal Terminal Tarahan di Lampung atau Kertapati Pelabuhan Palembang. The Tarahan Coal Terminal adalah 410 km dari Tanjung Enim ke Lampung dan Kertapati Pelabuhan adalah 190 km dari Tanjung Enim ke Palembang. Kereta ke Terminal Batubara Tarahan terdiri dari 46 gerbong dengan kapasitas 50 ton masing-masing, sementara kereta

ke Kertapati Pelabuhan terdiri dari 35 gerbong dengan kapasitas 30 ton masing-masing. Pada Coal Terminal Tarahan dan Kertapati Pelabuhan, PTBA juga telah stockpile dilengkapi dengan loader kapal.

Coal diekstrak dari tambang Ombilin disaring dan hancur sebelum dikirim ke Power Station Ombilin, atau halaman rel yang berdekatan untuk pengiriman ke perusahaan semen di Padang, Sumatera Barat, atau Pelabuhan Teluk Bayur. Batubara diangkut melalui jalur rel Ombilin telah tua untuk pada saat pengiriman ke halaman rel. The Ombilin jalur rel memberikan batubara 155 km jauhnya ke Padang Pabrik Semen dan Batubara Terminal Teluk Bayur. Sebagian besar batu bara yang dikirim dari Terminal Batubara Tarahan. Sepenuhnya dimiliki dan dioperasikan oleh PTBA, fasilitas kelas dunia ini terletak di Bandar Lampung, sekitar 410 km dengan kereta api dari lokasi tambang Tanjung Enim.

Pada tahun 2011, Perusahaan meningkatkan produksi batubara naik 3,9%. Perusahaan meningkatkan total material dari produksi in-house bangkit 32,2%. Produksi yang lebih besar juga disertai dengan kenaikan 9,9% di kereta api pemuatan volume. Perusahaan mendirikan anak perusahaan yang bergerak di bidang perdagangan batubara Untuk mengamankan pasokan kepada konsumen. Komitmen, konsistensi Perseroan dan keberhasilan dalam menerapkan praktek tata kelola perusahaan yang baik telah mendapatkan beberapa penghargaan Perusahaan dan pujian dari lembaga independen dalam perspektif bervariasi, yaitu: Paling Terpercaya berdasarkan Perusahaan Governance Perception Index yang dilakukan oleh IICG (Indonesian Institute for Corporate Governance)

bekerja sama dengan Majalah SWA disajikan dalam "IICG - GCG Award" Program di Jakarta dengan skor ditingkatkan 82,27-84,11 tahun 2010.

Terbaik Peran Stakeholder dalam "IICD (Indonesian Institute of Corporate Directorship) Corporate Governance Award" Program diselenggarakan oleh IICD dan Majalah Investor. 3 Ranking Terbaik Implementasi GCG Perusahaan disajikan oleh IICD bekerjasama dengan Majalah Business Review selama "Business Review Award" di Singapura.

D. Hasil Penelitian

1. Kriteria untuk mengukur efektivitas pengendalian piutang

Untuk mencapai tujuan perusahaan, maka manajemen melakukan beberapa kebijakan yang mengarah pada pencapaian tujuan tersebut. Kebijakan piutang yang dilakukan perusahaan diharapkan mampu memberikan keuntungan bagi perusahaan, tapi karena hal tersebut menyangkut aset perusahaan maka perlu dilakukan pengendalian, untuk itu dibuatlah sistem. Namun sistem tidak akan efektif jika tidak dilaksanakan dengan baik dan benar oleh pihak-pihak yang terkait dengan sistem tersebut.

Berikut ini tabel yang menunjukkan kondisi piutang perusahaan bukan go publik selama 3 tahun.

Tabel 4.1

Daftar Piutang Perusahaan Bukan Go Publik Tahun 2012 – 2014

Customer Tahun Penjualan

Kredit/Tahun Tertagih Tertunggak

PT Herlindo Prima Jaya

2012 4.807.296.450 4.807.296.450 - PT Hikmah Selayar Manunggal 5.232.000 - 5.232.000 PT Inkatama Resources 100.660.658 - 100.660.658 PT Limas Tunggal 20.869.724.985 17.869.724.985 3.000.000.000 PT Mitrada Selaras 1.707.935.860 1.707.935.860 - PT Nobel Resourches I 7.838.995.185 7.838.995.185 - PT Sumber Rejeki E 2.266.323.055 535.098.805 1.731.224.250 TOTAL 37.596.168.193 32.759.051.285 4.837.116.908 PT Inkatama Resources 2013 4.812.321.140 4.710.520.482 101.800.658

PT Lautan Hutan Lestari 11.054.700.555 8.791.703.728 2.262.996.827

PT Mitrada Selaras 27.670.871.309 26.330.979.617 1.339.891.692

PT Mitrada Sinergy 2.485.460.035 2.485.460.035 -

PT Sinar Rejeki Ekonomi 12.729.042.060 11.344.692.840 1.384.349.220

PT Unirich Mega Persada 2.722.786.440 2.722.786.440 -

TOTAL 61.475.181.539

56.386.143.142

5.089.038.397

PT Sinar Rejeki Ekonomi

2014

1.384.349.220 - 1.384.349.220

CV. Barkalin 10.592.659.735 7.798.384.045 2.794.275.690

PT Lautan Hutan Lestari 8.040.863.014 6.700.518.219 1.340.344.795

PT Mega Multi Energi 35.000.000 35.000.000 -

PT Mitrada Selaras 50.920.623.772 50.920.623.772 -

PT Mega Karya Sakti 1.657.568.640 1.657.568.640 -

TOTAL 72.631.064.381

67.112.094.676

5.518.969.705

Sumber : Saldo Piutang Perusahaan Bukan Go Publik (Data diolah)

Untuk itu dalam mengukur tingkat perputaran piutang perusahaan bukan go publik dipergunakan beberapa rasio keuangan yang menjadi alat ukur sebagai berikut :

1) Receivable turn over

Menurut Sutrisno (2003:64) rasio ini memberikan gambaran tentang bebrapa kali (dalam rata-rata) piutang itu terjadi atau timbul dan diterima pembayarannya dalam suatu periode tertentu. Periode perputaran atau periode berikutnya modal pada piutang sangat tergantung pada syarat pembayaran. Makin lama syarat pembayaran berarti makin lama waktu periodenya dan makin lama pula modal terkait dalam piutang. Rumus rasio ini adalah sebagai berikut :

Penjualan Kredit

RTO = = ………. kali

Piutang Rata-Rata Dimana :

Piutang Rata-Rata = Piutang periode sebelumnya + Piutang selama satu periode 2

Tabel 4.2 Perhitungan RTO Perusahaan Bukan Go Publik

Tahun 2013 – 2014 Tahun Penjualan Kredit Piutang Sebelumnya Piutang Periode Berjalan Piutang

Rata-Rata RTO Selisih Kinerja

2013 61.475.181.539 4.837.116.908 5.089.038.397 4.963.077.653 12,387 kali - -

2014 72.631.064.381 5.089.038.397 5.518.969.705 5.304.004.051 13,694 kali 1,307 meningkat

Sumber : Saldo Piutang Perusahaan Bukan Go Publik (Data diolah) a) Tahun 2013 Penjualan Kredit RTO = = …….. Kali Piutang Rata-Rata 4.837.116.908 + 5.089.038.397 Piutang Rata-Rata = 2 = 4.963.077.653 61.475.181.539 RTO = 4.963.077.653 RTO = 12,387 kali b) Tahun 2014 Penjualan Kredit RTO = = …….. Kali Piutang Rata-Rata 5.089.038.397 + 5.518.969.705 Piutang Rata-Rata = 2 = 5.304.004.051

72.631.064.381 RTO = 5.304.004.051 RTO = 13,694 kali Tabel 4.3 Perhitungan RTO Perusahaan Go Publik Tahun 2013 – 2014 Dalam Jutaan Rupiah

Tahun Penjualan Kredit Piutang Sebelumnya Piutang Periode Berjalan Piutang

Rata-Rata RTO Selisih Kinerja

2013 12.752.655 1.545.556 1.427.572 1.486.564 8,579 kali - -

2014 14.525.283 1.427.572 1.439.401 1.433.487 10,133 kali 1,554 meningkat

Sumber : Laporan Kuangan Perusahaan Go Publik (data diolah) c) Tahun 2013 Penjualan Kredit RTO = = …….. Kali Piutang Rata-Rata 1.545.556 + 1.427.572 Piutang Rata-Rata = 2 = 1.486.564 12.752.655 RTO = 1.486.564 RTO = 8.579 kali

d) Tahun 2014 Penjualan Kredit RTO = = …….. Kali Piutang Rata-Rata 1.427.572 + 1.439.401 Piutang Rata-Rata = 2 = 1.433.487 14.525.283 RTO = 1.433.487 RTO = 10.133 kali

Dari hasil perhitungan tingkat perputaran piutang atau receivable turn over (RTO) pada perusahaan bukan go public menunjukkan bahwa pada tahun 2013 adalah 12,387 kali, sedangkan pada tahun 2014 RTO nya sebesar 13,694 kali. Pada perusahaan go publik menunjukkan bahwa pada tahun 2013 RTO nya adalah 8,579 kali dan sedangkan pada tahun 2014 adalah 10,133 kali.

Menurut Sutrisno (2003;64) semakin lama syarat pembayaran semakin lama dana terikat dalam piutang, yang berarti semakin rendah tingkat perputaran piutang.

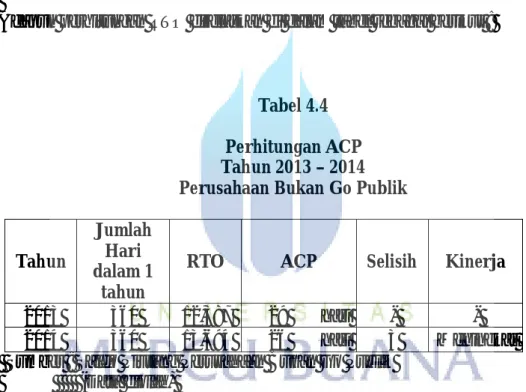

2) Avarege Collection Period (ACP)

Sutrisno (2003:64) menyatakan bahwa ACP digunakan untuk mengetahui jangka waktu yang diperlukan untuk menampilkan piutang menjadi kas. Waktu perputaran piutang dinyatakan dalam hari. Hal ini disebabkan syarat pembayaran

yang ditetapkan didalam transaksi penjualan dinyatakan dalam satuan hari sebagai satuan waktu. Rumusnya adalah sebagai berikut :

360

ACP =

RTO = …… Hari

Adapun perhitungan RTO dijelaskan di dalam tabel sebagai berikut :

Tabel 4.4 Perhitungan ACP Tahun 2013 – 2014 Perusahaan Bukan Go Publik

Tahun

Jumlah Hari dalam 1

tahun

RTO ACP Selisih Kinerja

2013 360 12,387 29 hari - -

2014 360 13,694 26 hari 3 Meningkat

Sumber : Saldo Piutang Perusahaan Bukan Go Publik (Data diolah)

Berikut ini adalah perhitungan ACP a) Tahun 2013 360 ACP = RTO 360 = 12,387 = 29 Hari

b) Tahun 2014 360 ACP = RTO 360 = 13,694 = 26 Hari Tabel 4.5 Perhitungan ACP Tahun 2013 – 2014 Perusahaan Go Publik

dalam jutaan rupiah

Tahun

Jumlah Hari dalam 1

tahun

RTO ACP Selisih Kinerja

2013 360 8,579 42 hari - -

2014 360 10,133 36 hari 6 Meningkat

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah) c) Tahun 2013 360 ACP = RTO 360 = 8,579 = 42 Hari

d) Tahun 2014 360 ACP = RTO 360 = 10,133 = 36 Hari

Dengan melihat rasio periode pengumpulan piutang atau average collection

periode (ACP) di atas maka bisa dilihat dalam jangka waktu berapa hari piutang

akan berubah menjadi kas. Semakin cepat waktu pengembalian piutang, akan semakin baik bagi perusahaan.

Dari hasil perhitungan ACP diatas, berdasarkan perusahaan bukan go publik diketahui pada tahun 2013 ACP nya adalah 29 hari sedangkan tahun 2014 ACP nya adalah 26 hari, menunjukkan kinerja tahun 2014 lebih baik dari tahun sebelumnya. Pada perusahaan go publik menunjukkan bahwa perhitungan ACP untuk tahun 2013 adalah 42 hari sedangkan untuk tahun 2014 adalah 36 hari.

3) Rasio tunggakan

Menurut Keown (2008:77) rasio tunggakan ini dapat digunakan untuk mengetahui berapa besar jumlah piutang yang telah jatuh tempo dari total penjualan kredit yang belum tertagih. Rumusnya adalah sebagai berikut :

Saldo Piutang Tak Tertagih

Rasio Tunggakan = X 100%

Penjualan Kredit

Tabel 4.6

Perhitungan Rasio Tunggakan Perusahaan Bukan Go Publik

Tahun 2013 – 2014

Tahun Saldo Piutang Tak Tertagih

Penjualan kredit

Rasio

Tunggakan Selisih Kinerja

2013 5.089.038.397 61.475.181.539 8,28% - -

2014 5.518.969.705 72.631.064.381 7,60% 0,68% meningkat

Sumber : Saldo Piutang Perusahaan bukan go publik (Data diolah)

a) Tahun 2013

Saldo Piutang Tak Tertagih

Rasio Tunggakan = X 100% Penjualan Kredit 5.089.038.397 Rasio Tunggakan = X 100% 61.475.181.539 = 8.28 % b) Tahun 2014

Saldo Piutang Tak Tertagih

Rasio Tunggakan = X 100% Penjualan Kredit 5.518.969.705 Rasio Tunggakan = X 100% 72.631.064.381 = 7.60 %

Tabel 4.7

Perhitungan Rasio Tunggakan Perusahaan Go Publik

Tahun 2013 – 2014 dalam jutaan rupiah

Tahun Saldo Piutang

Tak Tertagih Penjualan kredit

Rasio

Tunggakan Selisih Kinerja

2013 1.427.572 12.752.655 11,19% - -

2014 1.439.401 14.525.283 9,91% 1,28% meningkat

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah)

c) Tahun 2013

Saldo Piutang Tak Tertagih

Rasio Tunggakan = X 100% Penjualan Kredit 1.427.572 Rasio Tunggakan = X 100% 12.752.655 = 11,19 % d) Tahun 2014

Saldo Piutang Tak Tertagih

Rasio Tunggakan = X 100% Penjualan Kredit 1.439.401 Rasio Tunggakan = X 100% 14.525.283 = 9,91 %

Dari tabel diatas dapat diketahui bahwa rasio tunggakan untuk perusahaan bukan go publik pada tahun 2013 sebesar 8.28 % dan untuk tahun 2014 adalah sebesar 7.60%. Dari hasil perhitungan diatas menunjukkan rasio tunggakan tahun 2013 lebih besar dibandingkan dengan tahun 2014, hal tersebut menunjukkan bahwa pada tahun tersebut tunggakan sangat tinggi dan dapat merugikan perusahaan, karena dana yang seharusnya kembali berputar menjadi kas tetap tertanam dalam piutang. Dan untuk perusahaan go publik menunjukkan pada tahun 2013 rasio tunggakan sebesar 11,19% dan untuk tahun 2014 sebesar 9,91%. Kinerja perusahaan go publik meningkat sebesar 1,28%.

4) Rasio penagihan

Untuk melengkapi dan mendukung alat analisis sebelumnya maka rasio penagihan ini digunakan untuk mengatahui sejauh mana aktivitas penagihan yang dilakukan oleh perusahaan. Angka rasio ini menunjukkan kemampuan perusahaan dalam upaya penagihan dan pengembalian piutang. Rumus rasio ini adalah sebagai berikut :

Jumlah Piutang Tertagih

Rasio Penagihan = X 100%

Total Piutang per periode

Tabel 4.8

Perhitungan Rasio Penagihan Perusahaan Bukan Go Publik

Tahun 2013-2014 Tahun Jumlah Piutang Tertagih Total Piutang per Periode Rasio

Penagihan Selisih Kinerja

2013 56.386.143.142 61.475.181.539 91,72% - -

2014 67.112.094.676 72.631.064.381 92,40% 0,68% meningkat

Sumber : Saldo Piutang Perusahaan bukan go publik (Data diolah)

a) Tahun 2013

Jumlah Piutang Tertagih

Rasio Penagihan = X 100%

Total Piutang per periode 56.386.143.142

= X 100 % 61.475.181.539

= 91.72 %

b) Tahun 2014

Jumlah Piutang Tertagih

Rasio Penagihan = X 100%

Total Piutang per periode

67.112.094.676

= X 100 % 72.631.064.381

Tabel 4.9

Perhitungan Rasio Penagihan Perusahaan Go Publik

Tahun 2013-2014 dalam jutaan rupiah

Tahun Jumlah Piutang Tertagih Total Piutang per Periode Rasio

Penagihan Selisih Kinerja

2013 11.325.083 12.752.655 88,81% - -

2014 13.085.882 14.525.283 90,09% 1,28% meningkat

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah)

c) Tahun 2013

Jumlah Piutang Tertagih

Rasio Penagihan = X 100%

Total Piutang per periode 11.325.083

= X 100 % 12.752.655

= 88,81 %

d) Tahun 2014

Jumlah Piutang Tertagih

Rasio Penagihan = X 100%

Total Piutang per periode

13.085.882

= X 100 % 14.525.283

Dari hasil perhitungan rasio penagihan pada perusahaan bukan go publik ketahui bahwa rasio tertinggi terjadi pada tahun 2014 sebesar 92.40%. Ini menunjukkan bahwa piutang yang tertagih pada saat itu lebih besar dibandingkan dengan tahun sebelumnya. Jika dibandingkan dengan tahun 2013 yaitu sebesar 91.72% yang menunjukkan lemahnya atau kurangnya pengumpulan piutang. Pada perusahaan go publik diketahui pada tahun 2013 sebesar 88,81% dan pada tahun 2014 adalah 90,09%.

2. Kriteria untuk mengukur tingkat likuiditas

Dalam mengukur tingkat likuditas di perusahaan go publik dan perusahaan bukan go publik peneliti menggunalan analisa rasio, yaitu rasio likuiditas. Rasio likuiditas menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban keuangannya yang harus segera dipenuhi atau kewajiban jangka pendek. Dalam rasio likuiditas terdapat unsure aktiva lancar dan hutang lancar. Jika aktiva lancar dapat membiayai hutang lancar dengan baik maka kondisi likuiditas perusahaan berada pada tingkat aman.

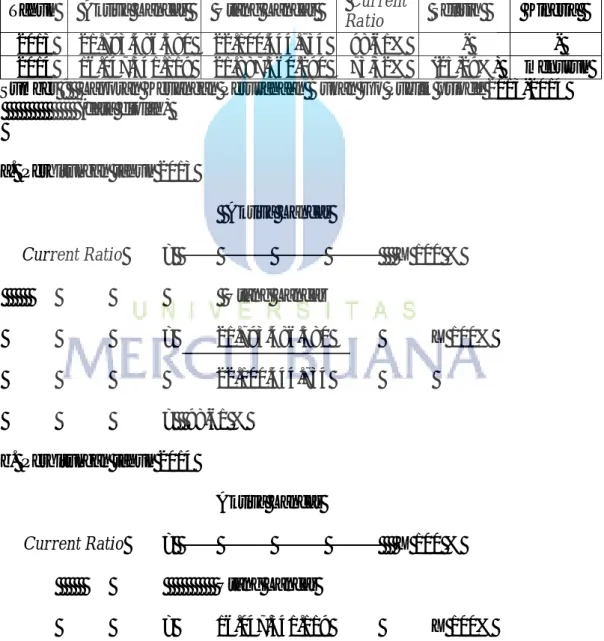

Untuk menukur tingkat likuiditas perusahaan go publik dan perusahaan bukan go publik, alat ukur yang digunakan adalah dengan menghitung current ratio (rasio perbandingan aktiva lancar dengan utang lancar), quick ratio (rasio perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar) dan

Tingkat likuiditas bukan go publik selama 2 tahun dimulai dari tahun 2013 sampai dengan 2014 tercermin pada dalam tabel di bawah ini :

Tabel 4.10 Current Ratio

Perusahaan Bukan Go Publik Tahun 2013 - 2014

Tahun Aktiva Lancar Utang Lancar Current

Ratio Selisih Kinerja

2013 21.793.486.580 22.100.444.734 98,61% - -

2014 16.047.341.119 21.887.360.290 73,32% (25,29%) menurun

Sumber : Laporan Keuangan Perusahaan Bukan Go Publik priode 2013-2014 (data diolah) a. Perhitungan tahun 2013 Aktiva Lancar Current Ratio = X 100 % Utang Lancar = 21.793.486.580 X 100% 22.100.444.734 = 98,61 % b. Perhitungan tahun 2014 Aktiva Lancar Current Ratio = X 100 % Utang Lancar = 16.047.341.119 X 100% 21.887.360.290

= 73,32 %

Tabel 4.11 Current Ratio Perusahaan Go Publik

Tahun 2013 – 2014 dalam jutaan rupiah

Tahun Aktiva Lancar

Utang Lancar

Current

Ratio Selisih Kinerja

2013 6.479.783 2.260.956 286,59% - -

2014 7.416.805 3.574.129 207,51% (79,08%) menurun

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah) c. Perhitungan tahun 2013 Aktiva Lancar Current Ratio = X 100 % Utang Lancar = 6.479.783 X 100% 2.260.956 = 286,59 % d. Perhitungan tahun 2014 Aktiva Lancar Current Ratio = X 100 % Utang Lancar = 7.416.805 X 100% 3.574.129

= 207,51 %

Berdasarkan perhitungan current ratio perusahaan bukan go publik menunjukkan bahwa pada tahun 2013 perusahaan mempunyai kemampuan untuk membayar hutang dengan segera harus dilunasi (hutang lancar) dengan menggunakan aktiva lancar adalah setiap Rp. 1 hutang dijamin dengan menggunakan aktiva lancar sebesar Rp. 0,98. Untuk tahun 2014 mengalami penurunan menjadi Rp. 0,73. Perusahaan dari tahun 2013 sampai 2014 hanya mempunyai current ratio dibawah Rp. 1, maka perusahaan dianggap belum aman untuk jangka pendek, karena batas likuid adalah Rp. 1. Pada perusahaan go publik tahun 2013 sebesar 286,59% dan tahun 2014 sebesar 207,51%. Hal ini menunjukkan bahwa perusahaan likuid, yaitu pada posisi aman karena memiliki current ratio di atas 200%.

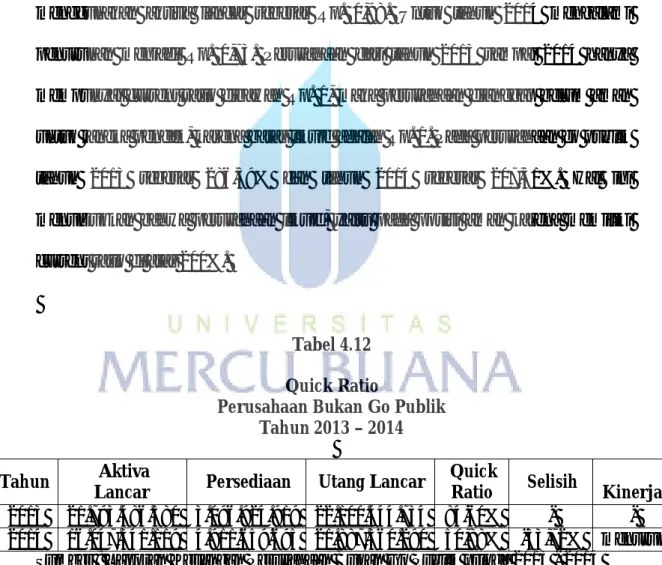

Tabel 4.12 Quick Ratio

Perusahaan Bukan Go Publik Tahun 2013 – 2014

Tahun Aktiva

Lancar Persediaan Utang Lancar

Quick

Ratio Selisih Kinerja

2013 21.793.486.580 3.096.924.919 22.100.444.734 84,60% - -

2014 16.047.341.119 4.911.659.695 21.887.360.290 50,88% -33,72% menurun

Sumber : Laporan Keuangan Perusahaan Bukan Go Publik priode 2013 - 2014 (data diolah)

a. Perhitungan tahun 2013

Aktiva Lancar – Persediaan

Quick Ratio = X 100% Utang Lancar 21.793.486.580 - 3.096.924.919 = X 100% 22.100.444.734 = 84,60 % b. Perhitungan tahun 2014

Aktiva Lancar – Persediaan

Quick Ratio = X 100% Utang Lancar 16.047.341.119- 4.911.659.695 = X 100% 21.887.360.290 = 50,88 %

Tabel 4.13 Quick Ratio Perusahaan Go Publik

Tahun 2013 – 2014 dalam jutaan rupiah

Tahun Aktiva

Lancar Persediaan

Utang Lancar

Quick

Ratio Selisih Kinerja

2013 6.479.783 901.952 2.260.956 246,70% - -

2014 7.416.805 1.033.360 3.574.129 178,60% (68,10%) menurun

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah)

c. Perhitungan tahun 2013

Aktiva Lancar – Persediaan

Quick Ratio = X 100% Utang Lancar 6.479.783 - 901.952 = X 100% 2.260.956 = 246,70 % d. Perhitungan tahun 2014

Aktiva Lancar – Persediaan

Quick Ratio = X 100%

7.416.805 – 1.033.360

= X 100%

3.574.129 = 178,60 %

Berdasarkan perhitungan quick ratio diatas (rasio perbandingan antara aktiva lancar dikurangi persediaann lalu dibagi dengan utang lancar) pada perlahan bukan go publik pada tahun 2013 adalah 84,60%. Quick ratio tahun 2014 menurun menjadi 50,88%. Penurunan dari tahun 2013 ke tahun 2014 adalah sebesar 33,72%. Pada perusahaan go publik pada tahun 2013 menunjukkan quick ratio sebesar 246,70% dan pada tahun 2014 sebesar 178,60%.

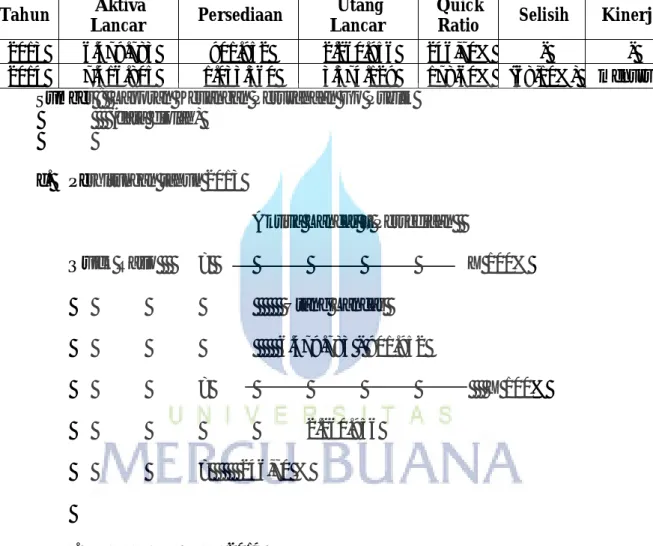

Tabel 4.14 Cash Ratio

Perusahaan Bukan Go Publik Tahun 2013 - 2014

Tahun KAS Utang Lancar Cash Ratio Selisih Kinerja

2013 9.207.003.552 22.100.444.734 41,66% - -

2014 1.696.941.782 21.887.360.290 7,75% -33,91% menurun

Sumber : Laporan Keuangan Perusahaan Bukan Go Publik priode 2013-2014 (data diolah) a. Perhitungan tahun 2013 Kas Cash Ratio = X 100% Utang Lancar

9.207.003.552 = X 100% 22.100.444.734 = 41,66 % b. Perhitungan tahun 2014 Kas Cash Ratio = X 100% Utang Lancar 1.696.941.782 = X 100% 21.887.360.290 = 7,75 % Tabel 4.15 Cash Ratio Perusahaan Go Publik Tahun 2013 - 2014 dalam jutaan rupiah

Tahun KAS Utang

Lancar Cash Ratio Selisih Kinerja

2013 3.343.905 2.260.956 147,90% - -

2014 4.039.267 3.574.129 113,01% -34,88% menurun

Sumber : Laporan Keuangan Perusahaan Go Publik (data diolah)

c. Perhitungan tahun 2013 Kas Cash Ratio = X 100% Utang Lancar 9.207.003.552 = X 100% 22.100.444.734 = 41,66 % d. Perhitungan tahun 2014 Kas Cash Ratio = X 100% Utang Lancar 1.696.941.782 = X 100% 21.887.360.290 = 7,75 %

Berdasarkan perhitungan cash ratio (rasio perbandingan antara kas dengan utang lancar) perusahaan bukan go publik pada tahun 2013 adalah sebesar 41,66% dan mengalami penurunan di tahun 2014 menjadi 7,75%. Pada perusahaan go publik pada tahun 2013 memiliki cash ratio sebesar 147,90% dan mengalami penurunan kinerja tahun 2014 adalah 113,01%.

D. Pembahasan

Pada sub bab ini akan diuraikan pembahasan dari hasil penelitian yang diperoleh, yaitu mengenai kinerja keuangan perlahan bukan go publik dengan perusahaan go publik untuk periode penelitian tahun 2013 sampai dengan 2014. Pengukuran kinerja piutang diukur dengan menggunakan analisa rasio, yaitu

receivable turn over, average collection period, rasio tunggakan, rasio penagihan. Sementara itu untuk mengukur tingkat likuiditas perusahaan

digunakan rasio likuditas yang terdiri dari current ratio, quick ratio, cash ratio. Analisis rasio keuangan berperan penting sebagai alat ukur kinerja keuangan perusahaan. Rasio keuangan menunjukkan kondisi keuangan perusahaan dalam periode tertentu. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu.

Rasio perputaran piutang mencerminkan cepat lambatnya piutang usaha berubah menjadi kas, yang akan digunakan perusahaan dalam membiayai kegiatan usahanya. Sedangkan rasio likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Analisis perputaran piutang usaha

Berdasarkan hasil penelitian yang dilakukan sebelumnya terhadap laporan piutang, maka berikut ini akan disajikan rangkuman rasio piutang selama periode 2013 sampai dengan 2014.

Tabel 4.16

Rangkuman Rasio Piutang

Perusahaan Go Publik dan Bukan Go Publik Tahun 2013 – 2014

Tahun

RTO ACP Rasio

Tunggakan Rasio Penagihan Go Publik Bukan Go Publik Bukan Go Publik Bukan Go Publik Bukan

2013 8,579 kali 12,387 kali 42 hari 29 hari 11,19% 8,28% 88,81% 91,72%

2014 10,133 kali 13,694 kali 36 hari 26 hari 9,91% 7,60% 90,09% 92,40%

Sumber : Saldo Piutang Perusahaan Bukan Go Publik dan Laporan Keuangan Perusahaan Go Publik

(data diolah)

Dari hasil perhitungan receivable turn over (RTO), average collection period (ACP), rasio tunggakan maupun rasio penagihan berdasarkan rangkuman tabel diatas, dapat diketahui tingkat perputaran piutang usaha pada perusahaan go publik mengalami peningkatan sebesar 1,554 kali sedangkan perusahaan bukan go publik hanya memiliki peningkatan 1,307 kali. Walaupun dari peningkatan kinerja lebih tinggi perusahaan go publik, akan tetapi dilihat dari tingkat perputaran piutang lebih banyak perputaran perusahaan go publik. Semakin cepat syarat pembayaran semakin baik bagi perusahaan, karena semakin cepat modal kerja tertanam dalam bentuk piutang kembali menjadi modal atau kas, yang berarti semakin tinggi tingkat perputaran piutang.

Berdasarkan data perhitungan ACP, hasilnya tergantung pada hasil perhitungan RTO. Semakin besar RTO semakin baik bagi perusahaan, karena modal yang terikat dalam piutang dapat kembali dengan cepat menjadi kas. Dalam perusahaan go publik tingkat ACP diatas 30 hari dalam 2 tahun kinerja sedangkan

untuk perusahaan bukan go publik masih di bawah 30 hari dalam 2 tahun kinerja. Dari hal tersebut kinerja ACP perusahaan bukan go publik memiliki kinerja yang lebih baik karena untuk perusahaan go publik modal yang terikat dalam piutang berubah menjadi kas membutuhkan waktu lebih dari 30 hari sedangkan perusahaan bukan go publik hanya membutuhkan waktu menjadi kas kurang dari 30 hari.

Rasio tunggakan juga dapat dilihat dari perihitungan di dalam tabel, bahwa kinerja perusahaan bukan go publik masih lebih baik dari pada perlahan go publik. Dapat dilihat dari data di atas bahwa perusahaan go publik pada tahun 2013 memiliki rasio tunggakan 11,19% sedangkan perusahaan bukan go publik hanya 8,28%. Pada tahun 2014 perusahaan go publik mengalami peningkatan kinerja dengan memiliki rasio tunggakan sebesar 9,91%, akan tetapi masih lebih baik perusahaan bukan go publik yaitu sebesar 7,60%.tertinggi. Dari kedua perusahaan tersebut mengalami peningkatan kinerja, karena semakin kecil rasio tunggakan berarti semakin baik bagi perusahaan dalam pengelolaan piutangnya. Rasio penagihan pada perusahaan go publik mengalami peningkatan di tahun 2014 sebesar 1,28% sedangkan perusahaan bukan go publik hanya mengalami peningkatan 0,68%. Akan tetapi perusahaan bukan go publik berhasil melakukan penagihan sebesar 91,72 % di tahun 2013 dan 92,40% di tahun 2014 dari total piutang per tahunnya. Sedangkan untuk perusahaan go publik hanya berhasil melakukan penagihan 88,81% di tahun 2013 dan 90,09% di tahun 2014 dari total piutang per tahun nya. Semakin besar rasio penagihan maka akan semakin banyak

piutang yang dapat tertagih sehingga modal yang tertanam di dalam piutang akan dapat dengan cepat berubah menjadi kas.

b. Analisis tingkat likuiditas

Berdasarkan hasil perhitungan rasio likuiditas diatas terhadap laporan keuangan perusahaan go publik dengan perusahaan bukan go publik, maka berikut ini akan disajikan rangkuman rasio likuiditas selama periode 2013 sampai dengan 2014.

Tabel 4. 17

Rangkuman Rasio Likuiditas

Perusahaan Go Publik dan Perusahan Bukan Go Publik Tahun 2013 – 2014

Tahun

Current Ratio Quick Ratio Cash Ratio Go Publik Bukan Go Publik Bukan Go Publik Bukan 2013 286,59% 98,61% 246,70% 84,60% 147,90% 41,66% 2014 207,51% 73,32% 178,60% 50,88% 113,01% 7,75%

Sumber : Laporan Keuangan Perusahaan Go Publik dan Perusahaan Bukan Go Publik

(data diolah)

Current Ratio dalam tabel diatas dapat dilihat kedua perusahaan tersebut mengalami penuruman kinerja dari tahun sebelumnya. Akan tetapi perusahaan go publik masih memiliki kinerja baik dengan ingat rasio yang dimiliki masih melebihin 200% yaitu batas perusahaan dianggap likuid yang berarti Rp. 1 hutang dapat dijamin dengan Rp. 2 harta yang dimiliki perusahaan. Sedangkan pada perusahaan bukan go publik memiliki rasio likuiditas dibawah 100 % yaitu pada

tahun 2013 sebesar 98,61% dan 2014 sebesar 73,32%. Hal ini menunjukkan current ratio sebesar 98,61% yang berarti setiap Rp. 1 hutang dijamin dengan aktiva lancar Rp. 0.98. Sedangkan untuk tahun 2014 memiliki current ratio 73,32% yang berarti setiap Rp. 1 hutang dijaminkan dengan aktiva lancar Rp. 0,73. Dari kondisi diatas perusahaan dianggap tidak aman dalam jangka pendek, karena perusahaan dianggap likuid jika rasio nya adalah Rp. 2

Quick ratio pada tabel diatas menunjukkan perusahaan go publik memiliki kinerja yang lebih baik, karena perusahaan go publik memiliki quick ratio di atas 100% yaitu standar aman dalam perhitungan rasio tersebut sedangkan perusahaan bukan go publik memiliki quick ratio masih di bawah 100%. Dari kedua perusahaan tersebut sama-sama mengalami penurunan kinerja dari tahun sebelumnya. Semakin besar nilai quick ratio maka semakin cepat perusahaan dapat memenuhi segala kewajiban jangka pendeknya.

Cash ratio dari perhitungan tabel di atas kedua perusahaan juga mengalami penurunan kinerja. Akan tetapi perusahaan go publik masih memiliki rasio yang lebih besar dibandingkan dengan perusahaan bukan go publik. Akan tetapi perusahaan go publik mengalami penurunan kinerja yang lebih besar yaitu sebesar 34,88% sedangkan perusahaan go publik hanya 33,91%. Dari perhitungan rasio diatas diketahui bahwa rasio kas menunjukkan seberapa uang kas atau setara kas yang dimiliki perusahaan benar-benar dapat digunakan untuk memenuhi kewajiban jangka pendek. Penurunan rasio yang terjadi akan berdampak pada tersedianya kas perusahaan dalam memenuhi kewajiban jangka pendeknya.

Dari analisis menggunakan rasio likuiditas, kedua perusahaan tersebut sama-sama mengalami penurunan kinerja dari tahun sebelumnya. Banyak hal yang mempengaruhi penurunan kinerja tersebut, diantaranya alah sebagai berikut : 1. Krisis keuangan global yang bermuara dari krisis keuangan Eropa telah

menimbulkan dampak berganda bagi perekonomian dunia. Dampak berganda negatif telah merambah ke sektor industri termasuk sektor bisnis pertambangan, jasa kontraktor dan keuangan dunia di Indonesia.

2. Terdapat kecenderungan menurunnya harga jual batubara dan nikel di pasar dunia.

3. Beban biaya pada sektor usaha yang menggunakan alat berat sebagai alat produksi utama mengalami kenaikan. Hal ini disebabkan dengan naiknya harga suku cadang, transportasi, biaya upah dan biaya overhead lainnya, yang tidak berbanding lurus dengan peningkatan pendapatan perusahaan.

4. Semakin ketatnya pengucuran kredit oleh perbankan dan lembaga keuangan nun bank, termasuk pembiayaan oleh vendor.