PERANAN ANGGARAN PEMBELIAN BAHAN BAKU TERHADAP KELANCARAN PROSES PRODUKSI PADA PT "X " Dl SURABAYA

Teks penuh

Gambar

Dokumen terkait

Disini penulis menyelesaikan laporan akhir yang berjudul Proses Pembelian Bahan Baku di PT Lambang Jaya.. Dalam menyelesaikan laporan akhir ini tentunya penulis mendapat

Oleh sebab itu sistem informasi akuntansi persediaan bahan baku diharapkan dapat menjadi unsur pendukung bagi suatu perusahaan dalam menunjang kelancaran proses

Penelitian ini mencoba mengeksplorasi pelaksanaan pengendalian persediaan bahan baku pada PT Golden Tempo Clock Industri yang dikaitkan dengan upaya untuk memperlancar

Anggaran bahan baku yang disusun oleh perusahaan “X” belum berperan secara maksimal dalam proses pengendalian pemakaian bahan baku karena perusahaan “X” belum membuat

Sistem akuntansi merupakan salah satu faktor yang penting dalam pembelian bahan baku karena sistem akuntansi berfungsi untuk merencanakan pembelian dengan baik agar tidak

Perencanaan persediaan dilakukan untuk mengetahui berapa banyak dan kapan veneer harus dibeli agar tidak terjadi kekurangan bahan baku veneer dan pada akhirnya biaya

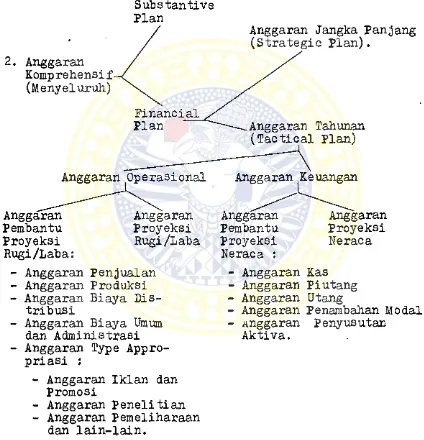

• Yaitu anggaran yang disusun untuk merencanakan kuantitas fisik bahan baku langsung yang harus dibeli pada periode yang akan datang dengan mempertimbangkan faktor persediaan

Anggaran produksi dibuat untuk menunjang biaya pemakaian bahan baku dan mengatur tingakat produksi sedemikian rupa sehingga perhitungan biaya pemakaian bahan baku