SKRIPSI

PENGARUH KECANGGIHAN TEKNOLOGI INFORMASI, KEMAMPUAN TEKNIK PEMAKAI, DAN DUKUNGAN

MANAJEMEN PUNCAK TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI

Studi Empiris PT. PLN (Persero) Area

Rantauprapat

OLEH

AYU FEBRIYANTI 110503326

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ABSTRAK

PENGARUH KECANGGIHAN TEKNOLOGI INFORMASI, KEMAMPUAN TEKNIK PEMAKAI, DAN DUKUNGAN

MANAJEMEN PUNCAK TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI

Studi Empiris PT. PLN (Persero) Area

Rantauprapat

Penelitian ini bertujuan untuk menganalisis pengaruh kecanggihan teknologi informasi, kemampuan teknik pemakai dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi pada PT. PLN.(Persero) Area Rantauprapat.

Jenis Penelitian yang dilakukan penulis adalah penelitian deskriptif.

Jenis data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang dilakukan penulis adalah dengan menggunakan koesioner dan wawancara. Metode analisis data yang digunakan adalah metode deskriptif, yaitu suatu metode analisis dimana metode data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Hasil penelitian menunjukkan bahwa kecanggihan teknologi informasi, kemampuan teknik pemakai dan dukungan manajemen puncak berpengaruh positif dan signifikan terhadap kinerja sistem informasi akuntansi.

Kata kunci: kecanggihan teknologi informasi, kemampuan teknik pemakai, dukungan manajemen puncak , kinerja sistem informasi akuntansi

ABSTRACT

INFLUENCE OF INFORMATION TECHNOLOGY INFRASTRUCTURE,

USER OF TECHNICAL CAPABILITY, AND SUPPORT PEAK MANAGEMENT ON PERFORMANCE

ACCOUNTING INFORMATION SYSTEM Empirical Study PT. PLN

(Persero) Area Rantauprapat

This study aims to analyze the influence of information technology sophistication, user technique capability and pucak management support on the performance of accounting information system at PT. PLN. (Persero) Area Rantauprapat.

Type of research conducted by the author is descriptive research. Type of virgin used is the primary and secondary data. Technique of collecting data by writer is by using koesioner and interview. Data analysis method used is descriptive method, that is an analysis method where data method collected, compiled, interpreted, analyzed, so as to give complete information for problem solving faced.

The results showed that the sophistication of information technology, the ability of user technique and top management support have a positive and significant effect on the performance of accounting information system.

Keywords: sophistication of information technology, user technique capability, top management support, accounting information system performance.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini penulis juga ingin mengucapkan terimakasih kepada pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Ramli, S.E., MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA, CA dan Bapak Drs.Syahrul Rambe, M.M., Ak selaku Ketua dan Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Drs. Arifin Lubis M.M., Ak., selaku Dosen Pembimbing saya yang telah meluangkan aktu untuk memberikan bimbingan, pengarahan dan perbaikan dalam menyelesaikan skripsi ini.

4. Drs. Rustam, M.Si.,Ak., selaku dosen penguji serta Drs.Syahrul Rambe, M.M., Ak selaku dosen pembanding yang telah memberikan saran, dan kritikkan yang membangun dalam menyelesaikan penyusunan skripsi ini dengan baik.

5. Orang tua penulis yang tercinta, Papa dan Mama, Leonard Sibarani dan Mutiara Hutabarat yang selalu memberikan dukungan moril maupun materil serta senantiasa selalu mendoakan sehingga penulis dapat menyelesaikan skripsi ini. Adik penulis Diana Stevanny Sibarani, Lionita Chyntia Sibarani dan David Ronald Sibarani yang selalu mendoakan dan mendukung penulis. Serta saudara saudara penulis yang selalu menyemangati dan mendoakan penulis.

6. Orang terdekat saya Faisal Kevin Perdana Siregar, SE, yang selalu memberi doa, semangat, dan dorongan kepada penulis dalam kondosi apapun yang dihadapi sehingga dapat menyelesaikan skripsi ini dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh Karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak.

DAFTAR ISI

Halaman

PERNYATAAN...i

ABSTRAK...ii

ABSTRACT...iii

KATA PENGANTAR ... ...iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Teknologi Informasi ... 9

2.1.1.1 Indikator Teknologi Informasi ... 9

2.1.2 Kemampuan Teknik Pemakai ... 11

2.1.3 Dukungan Manjemen Puncak ... 12

2.1.4 Defenisi Elemen Sistem Informasi Akuntansi ... 13

2.1.4.1 Definisi Sistem ... 13

2.1.4.2 Defenisi Informasi ... 14

2.1.4.3 Defenisi Sistem Informasi ... 17

2.1.4.4 Defenisi Akuntansi ... 18

2.1.4.5 Defenisi Sistem Informasi Akuntansi ... 19

2.1.4.6 Komponen Sistem Informasi Akuntansi ... 22

2.1.4.7 Alur Sistem Informasi Akuntansi ... 24

2.1.4.8 Tujuan Sistem Informasi Akuntansi ... 26

2.1.4.9 Manfaat Sistem Informasi Akuntansi ... 26

2.1.4.10 Struktur Org anisasi ... 27

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Konseptual ... 30

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Populasi dan Sampel Penelitian ... 34

3.3 Defenisi Operasional dan Pengukuran Varabel ... 35

3.4 Jenis Data ... 36

3.5 Metode Pengumpulan Data ... 36

3.6 Teknik Analisis Data ... 37

3.6.1 Analisis Statistik Deskriptif ... 37

3.6.2 Uji Asumsi Klasik ... 38

3.6.2.1 Uji Normalitas ... 38

3.6.2.2 Uji Multikolinearitas ... 39

3.6.2.3 Uji Autokorelasi ... 40

3.6.2.4 Uji Heteroskedastisitas ... 40

3.6.3 Uji Hipotesis... 41

3.6.3.1 Signifikansi Parsial (Uji t) ... 42

3.6.3.2 Uji Signifikansi Simultan (Uji F) ... 42

3.6.3.3 Uji Determinasi (Adjuster ) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah PT.PLN (Persero) Area Rantauprapat ... 44

4.1.1 Dari Eksploitasi I Sampai Wilayah II ... 45

4.1.2 Dari Perum Menjadi Persero ... 46

4.1.3 Pemisahan Wilayah, Pembangkit dan Penyalur ... 47

4.2 Jenis Usaha/Kegiatan Perusahaan ... 48

4.3 Visi dan Misi PT. PLN (Persero) ... 48

4.4 Struktur Organisasi... 50

4.5 Sistem Informasi Akuntansi Pada PT. PLN (Persero) Area Rantauprapat ... 51

4.6 Hasil Penelitian ... 61

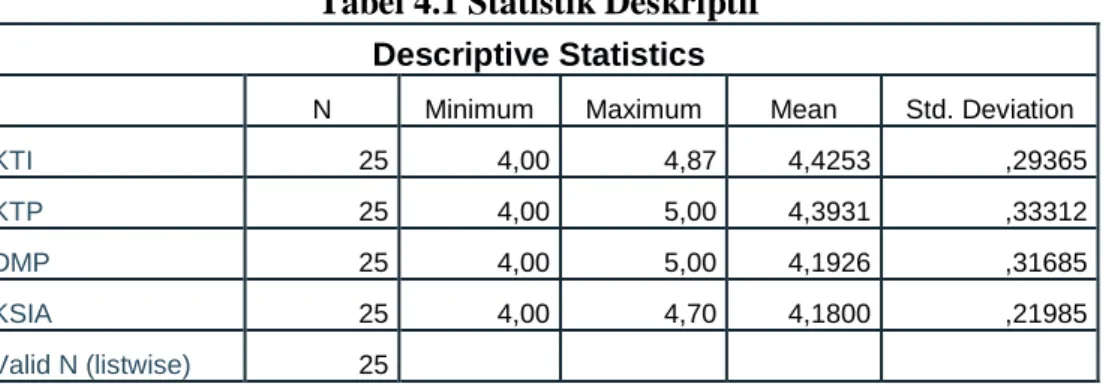

4.6.1 Analisis Statistik Deskriptif ... 61

4.6.2 Uji Asumsi Klasik ... 62

4.6.2.1 Uji Normalitas ... 62

4.6.2.2 Uji Asumsi Multikolinearitas ... 65

4.6.2.3 Uji Asumsi Autokorelasi ... 65

4.6.2.4 Uji Asumsi Heteroskedastisitas ... 66

4.6.3 Uji Hipotesis ... 68

4.6.3.1 Analisis Regresi Linear Berganda dan Uji Signifikan Koefisien Regresi Parsial Secara Individu (Uji t) ... ....68

4.6.3.2 Uji Signifikansi Koefisien Regeresi Secara Menyeluruh (Uji F) ... 70

4.6.3.3 Analisis Koefisien Determinasi ... ....71

4.7 Pembahasan Hasil Penelitian ... .72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2 Saran ... 75

DAFTAR PUSTAKA ... 76

LAMPIRAN ... .79

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Peneliti Terdahulu ... 28

3.1 Defenisi Operasional dan Pengukuran Variabel ... 35

4.1 Statistik Deskriptif ... 61

4.2 Uji Asumsi Normalitas ... 63

4.3 Uji Asumsi Multikolinearitas ... 65

4.4 Uji Asumsi Autokorelasi ... 66

4.5 Uji Signifikasi Koefisien Regresi Parsial ... 68

4.6 Uji Signifikasi Simultan (Uji F) ... 70

4.7 Koefisien Determinasi ... 72

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Komponen Sistem Informasi ... 18

2.2 Model Umum SIA ... 22

2.3 Alur Sistem Informasi Akuntansi ... 25

2.4 Kerangka Konseptual ... 30

4.1 Histogram Untuk Pengujian Asumsi Normalitas ... 64

4.2 Normalitas dengan Normal Probability Plot ... 64

4.3 Uji Asumsi Heteroskedasitas ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Koesioner ... 79 2 Output SPSS ... 85

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Teknologi informasi berkembang sangat pesat pada era globalisasi saat ini. Perusahaan menggunakan teknologi informasi sebagai kebutuhan utama dalam menunjang kemajuan perusahaan.Menurut Kusumastuti(

2012:5), “ Keberhasilan suatu pengembangan sistem informasi tidak hanya ditentukan oleh kecanggihan sistem tersebut tetapi ditentukan oleh kesesuaiannya dengan para pemakai sistem tersebut”. Kemampuan untuk mengelola informasi secara efektif di dalam perusahaan sangat penting karena dapat menjadi dasar untuk memperoleh keunggulan kompetitif (Maamir dkk, 2012: 679).

Teknologi informasi dapat didefinisikan sebagai perpaduan antara beberapa teknologi berbasis komputer dan telekomunikasi dengan berbagai teknologi lainnya, seperti perangkat keras, perangkat lunak, teknologi jaringan, database, dan peralatan telekomunikasi lainnya. Teknologi informasi berkembang dengan pesat, sehingga mempunyai dampak yang positif dan signifikan bagi perusahaan. Kelangsungan hidup perusahaan sangat ditentukan oleh kemampuan perusahaan tersebut untuk bersaing dengan perusahaan lainnya. Menurut Alannita (2014:1) ”Kemampuan bersaing memerlukan strategi yang dapat memanfaatkan semua kekuatan dan peluang yang ada, serta menutup kelemahan dan menetralisasi

hambatan strategis yang dihadapi dalam bisnis” .

Perkembangan teknologi informasi telah banyak membantu meningkatkan sistem informasi akuntansi (SIA) dalam bidang akuntansi.

Peningkatan penggunaan teknologi komputer sebagai salah satu bentuk teknologi informasi yang telah mengubah pemrosesan data akuntansi dari secara manual menjadi secara otomatis. Dengan menggunakan komputer informasi yang akan disajikan akan menjadi lebih tepat, cepat dan akurat.

Pengaruh kecanggihan teknologi sangat besar bagi perusahaan dalam hal menyajikan informasi akuntansi yang nantinya akan menjadi dasar pengambilan keputusan manajemen. SIA dirancang untuk mengatur arus dan pengelolaan data akuntansi dalam perusahaan sehingga data keuangan yang ada dalam perusahaan dapat bermanfaat dan dijadikan dasar pengambilan keputusan, baik bagi pihak manejeman maupun pihak lain di luar perusahaan.

Kecanggihan teknologi yang ada tidak akan ada artinya jika dalam perencanaan sistemnya tidak memperhatikan faktor manusia sebagai pemakainya, maka dapat dipastikan akan terjadi banyak hambatan yang disebabkan adanya ketidaksesuaian antara teknologi yang digunakan dengan pemakainya.

Keberhasilan sebuah perusahaan dalam mencapai tujuannya dan memenuhi kebutuhan masyarakat sangat tergantung dari kinerja perusahaan dan manajer perusahaan di dalam melaksanakan pertanggung jawabannya.

Kinerja mengarah pada tingkat pencapaian pelaksanaan suatu kegiatan

dalam periode tertentu. Baik buruknya kinerja dari sebuah Sistem Informasi, dapat dilihat dari kepuasaan pemakai sistem informasi itu sendiri.

Perusahaan yang menyadari pentingnya peningkatan kinerja sistem informasi akuntansi akan selalu memperhatikan faktor–faktor apa saja yang dapat mempengaruhi kinerja dari sistem informasi akuntansi tersebut.

Efektivitas kinerja sistem informasi akuntansi dapat dipengaruhi oleh beberapa faktor antara lain : keterlibatan pemakai pengguna dalam pengembangan sistem informasi, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan top manajemen, formalisasi pengembangan SIA, program pelatihan dan pendidikan pengguna SIA, keberadaan komite pengendali SIA dan lokasi departement SIA. Hasil penelitian Nugerahamawati (2013) hanya menunjukan beberapa faktor yang mempengaruhi kinerja SIA yaitu partisipasi pemakai sistem informasi, kemampuan pemakai sistem informasi, dan ukuran organisasi. Tetapi penulis akan meneliti tiga faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi yaitu yang mempengaruhi kinerja SIA yaitu kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak.

Kemampuan Teknik personal Pemakai Sistem Informasi sangat bermanfaat dan berperan penting dalam pengembangan sistem informasi untuk dapat menghasilkan informasi guna menciptakan laporan perencanaan yang akurat. Selain itu suatu sistem informasi akan lebih bermanfaat dalam membantu aktivitas apabila personel yang menggunakan

sistem informasi tersebut, memiliki kemampuan untuk mengoperasikan sistem informasi tersebut.

Dukungan Manajemen Puncak juga memiliki pengaruh terhadap penggunaan sistem informasi akuntansi, karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan.

PT. PLN (Persero) merupakan Badan Usaha Milik Negara yang bergerak dalam bidang penyediaan dan pendistribusian energi listrik bagi masyarakat.PT PLN (PERSERO) merupakan perusahaan publik yang bergerak dibidang jasa sehingga memiliki tanggung jawab besar untuk mampu memberikan pelayanan yang terbaik kepada masyarakat. Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya manajemen perusahaan PT.PLN (Persero) Area Rantauprapat yang baik dengan ditunjang oleh personil yang berkualitas agar dapat berkarya secara efisien.

Hal penting yang harus diperhatikan oleh perusahaan adalah faktor manusia.

Sumber daya manusia dalam suatu perusahaan merupakan faktor dominan dalam pencapaian suatu tujuan perusahaan. Agar perusahaan dapat bertahan dan semakin berkembang, maka diperlukan tenaga kerja yang berkualitas dengan tingkat kontra prestasi yang berbeda sesuai dengan prestasi yang disumbangkan pada perusahaan. Ketika perusahaan tersebut sudah memberikan kontribusi yang terbaik dalam pelayanan jasa kepada publik ini, banyak permasalahan yang terjadi di masyarakat kita karena ketidakpuasan perusahaan telah memiliki manajemen, strategi serta sistem yang baik dalam mengatasi hal tersebut sehingga semua sektor yang bergerak dalam

menghasilkan output yang baik, sehingga tidak lagi dalam keterbatasan dalam hal tenaga listrik. Begitu pula terutama dalam sistem pengelolaan data keuangan yang diolah dengan baik. Dalam suatu perusahaan PT.PLN (Persero) Area Rantauprapat yang besar, pimpinan perusahaan tidak mungkin mengendalikan secara menyeluruh terhadap biaya tenaga kerja.

Sehingga diperlukan suatu pengendalian untuk menciptakan pengendalian internal yang memadai diperlukan suatu sistem informasi akuntansi yang baik. Sistem informasi akuntansi ini merupakan keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu pimpinan perusahaan dalam melakukan pengawasan kerja.

Akuntansi di dalam suatu perusahaan memegang peranan penting, karena akuntansi dapat memberikan informasi mengenai data yang dinyatakan dalam satuan uang. Untuk mengumpulkan data keuangan yang baik di perlukan suatu sistem informasi yang baik. Informasi yang sah dan tepat sangat dibutuhkan manajemen dalam pengambilan keputusan demi pengembangan perusahaan. Untuk memperoleh informasi yang sah dan tepat diperlukan kerja sama yang baik antara sesama pihak yang berkepentingan.

Sistem informasi yang baik sangat dibutuhkan dalam setiap kegiatan manajemen perusahaan. Karena sistem informasi merupakan suatu tolak ukur yang digunakan oleh manajemen untuk mengetahui secara pasti keadaan perusahaan, sehingga perencanaan-perencanaan perusahaan dimasa

mendatang lebih mudah disusun. Berarti berhasil tidaknya suatu perencanaan ada kaitannya dengan keakuratan informasi yang diterima.

Peranan sistem informasi akuntansi dalam suatu perusahaan sangat penting dan diperlukan oleh pihak manajemen, karena sistem informasi akuntansi dapat memberikan informasi yang berhubungan dengan laporan keuangan yang dapat digunakan untuk mengukur berbagai kegiatan perusahaan, serta menilai dan mengukur hasil kerja tiap unit yang telah diberikan wewenang dan tanggung jawab. Di samping itu sistem informasi akuntansi juga berperan sebagai sumber informasi yang digunakan sebagai dasar pertimbangan dalam pengambilan keputusan bagi manajemen. Seorang manajer harus menggunakan informasi yang relevan dan dapat dipercaya kebenarannya sebagai dasar pertimbangan dalam pengambilan keputusan. Pertimbangan-pertimbangan rasional harus menjadi ciri khas manajemen.

Berdasarkan uraian yang telah dijelaskan diatas, maka penulis tertarik untuk membuat suatu karya ilmiah berbentuk skripsi dengan judul “ Pengaruh Kecanggihan Teknologi Informasi, Kemampuan Teknik Pemakai, dan Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi (Studi Empiris pada PT. PLN (Persero) Area Rantauprapat)”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas maka permasalahan

penelitian ini sebagai berikut :

Apakah kecanggihan Teknologi Informasi, Kemampuan Teknik Pemakai, dan Dukungan Manajemen Puncak secara parsial maupun simultan berpengaruh terhadap Kinerja Sistem Informasi Akuntansi ?

1.3 Tujuan Penelitian dan Manfaat Penelitian

Berdasarkan uraian rumusan masalah di atas, tujuan penelitian ini adalah untuk mengetahui pengaruh kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi di bidang akuntansi, keuangan, anggaran, penglolaan pendapatan, perencanaan sistem, dan manajemen puncak.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak sebagai berikut:

A. Bagi Penulis, penelitian ini memberikan informasi dan pengetahuan baru tentang pentingnya kecanggihan teknologi informasi dan kemampuan teknik pemakai terhadap sistem informasi akuntansi

B. Bagi Manajemen Perusahaan,hasil penelitian ini diharapkan Manajemen dapat memanfaatkan sistem informasi akuntansi sebagai alat bantu dalam pengambilan keputusan dan dukungan manajemen puncak memiliki pengaruh dalam penggunaan sitem informasi itu sendiri karena menajemen pasti mengambil sistem yang baik buat kemajuan perusahaan itu sendiri.

C. Bagi peneliti selanjutnya, hasil penelitian ini dapat menjadi bahan pertimbangan dan informasi lebih lanjut bagaimana pengaruh kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi pada PT.

PLN (Persero) Area Rantauprapat sehingga dapat membantu penelitian berikutnya yang berhubungan dengan penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teknologi Informasi

Ada beberapa definisi tentang teknologi informasi yang dikemukakan oleh banyak pakar. Beberapa pakar diantaranya adalah sebagai berikut, Menurut Maryono dan patmi (2007:03) “ Teknologi Informasi adalah tata cara atau sistem yang digunakan oleh manusia untuk menyampaikan pesan atau informasi” . Menurut Ishak (2008: 87) bahwa “ Teknologi informasi adalah hasil rekayasa manusia terhadap proses penyampaian informasi dari pengirim ke penerima sehingga pengiriman informasi akan lebih cepat , lebih luas sebarannya, dan lebih lama penyampaiannya”.

Dari definisi diatas maka dapat dikatakan bahwa Teknologi Informasi yaitu tata cara atau sistem yang digunakan untuk membantu memproses informasi, menyimpan, dan kemudian mengkomunikasikan atau menyampaikan informasi tersebut dalam bentuk multimedia yang diakomodir melalui bantuan komputer.

2.1.1.1 Indikator Teknologi Infomasi

Adapun alat ukur dari teknologi informasi dapat diukur melalui komponen teknologi informasi menurut Suyanto (2005 :11) yaitu:

1. Perangkat Keras Komputer (Hardware) : Perangkat keras bagi sesuatu sistem informasi terdiri atas masukan dan keluaran. Sebagai unit menyimpan file dan sebagainya, peralatan, penyimpan data dan terminal masukan dan keluaran.

2. Perangkat Lunak Komputer (Software) : Seperti sistem perangkat lunak yang dikembangkan guna mendukung pendistribusian data dan informasi seperti sistem pengoperasian. Dikembangkan juga beberapa metode dan aplikasi dan sistem yang berbasis komputer untuk memenuhi kebutuhan pengguna. Contohnya : e-commerce, DSS (Decision Support System), e-banking, SAP, dan sebagainya.

3. Jaringan dan komunikasi : Jaringan dan komunikasi merupakan sebuah sistem yang mampu menghubungkan dan menggabungkan beberapa titik komunikasi menjadi satu kesatuan yang mampu merinteraksi antara satu dengan yang lainnya. Berbagai macam cara digunakan untuk mempermudah dan menjaga kualitas hubungan melalui internet. Sejak saat itulah perkembangan alat-alat yang menyongkong kemampuan jaringan untuk saling berhubungan berjalan dengan pesat.

4. Database : wadah atau file yang berisikan program dan data dibuktikan dengan adanya media penyimpan fisik dan proses penggunaan sistem.

5. Personalia Teknologi Informasi : Adanya operator komputer, analis sistem, pembuat program, personalia penyimpan data, penyimpan sistem informasi.

2.1.2 Kemampuan Teknik Pemakai

“Kemampuan teknik pemakai adalah tingkat pengetahuan pemakai dalam mengaplikasikan sistem informasi yang diterapkan oleh perusahaan dalam penelitan Fitri ( 2012). Kemampuan ini dipengaruhi oleh latar belakang pendidikan pemakai. Kinerja dari pemakai yang memiliki pengetahuan dalam mengoperasikan komputer akan lebih baik dibandingkan dengan kinerja pemakai yang tidak memiliki pengetahuan dalam mengoperasikan komputer, semakin tinggi tingkat pengetahuan pemakai akan meningkatkan penggunaan sistem informasi yang dapat meningkatkan kinerja pemakai sistem informasi akuntansi. Robbins (2005:45) menyatakan “kemampuan adalah kapasitas seorang individu dalam melakukan berbagai tugas sebuah pekerjaan”. Dalam hal ini menurutnya kemampuan pemakai sistem informasi dapat dilihat melalui tiga hal, yakni:

A. Pengetahuan (knowledge)

Pengetahuan sebagai pemakai sistem informasi dapat dilihat melalui:

1) Memiliki pengetahuan mengenai sistem informasi akuntansi.

2) Memahami pengetahuan tugas dari pekerjaannya sebagai pemakai sistem informasi.

B. Kemampuan (abilities)

Kemampuan sebagai pemakai sistem informasi dapat dilihat dari:

1) Kemampuan menjalankan sistem informasiyang ada.

2) Kemampuan untuk mengekspresikan kebutuhan informasi.

3) Kemampuan untuk mengekspresikan bagaimana sistem Seharusnya.

4) Kemampuan mengerjakan tugas dari pekerjaan.

5) Kemampuan menyelaraskan pekerjaan dengan tugas.

C. Keahlian (skills)

Keahlian sebagai pemakai sistem informasi dapat dilihat dari:

1) Keahlian dalam pekerjaan yang menjadi tanggung jawab.

2) Keahlian dalam mengekspresikan kebutuhan kebutuhannya dalam pekerjaan.

2.1.3 Dukungan Manajemen Puncak

Setiap oganisasi dalam usaha mencapai tujuan dan mengukurnya sampai sejauh mana keberhasilan yang dapat dicapai, dan itu memerlukan dukungan manajemen puncak. “Manajemen puncak adalah manajer yang bertanggung jawab untuk manajemen keseluruhan dari organisasi dan menetapkan kebijakan operasi serta mengarahkan interaksi organisasi dengan lingkungannya” (Widjaja,2000:35).

Dukungan manajemen puncak adalah kegiatan yang berdampak, mengarahkan dan menjaga perilaku manusia yang ditunjukkan oleh direktur, presiden,kepala divisi dan sebagainya dalam organisasi (Dewi,2013). Langkah yang paling menentukan keberhasilan perencanaan sistem adalah langkah pertama, yaitu mendapatkan dukungan penuh dari manajemen puncak/atasan (Wilkinson, 2009:250).

Tugas utama dari pengembangan sistem adalah mengkomunikasikan

dengan manajemen puncak mengenai rencana strategis perusahaan, faktor-faktor penentu kesuksesan dan tujuan keseluruhan.

Manajer Akuntansi juga sering disebut sebagai controller.

Menurut penelitian Gerrion (2009) menyatakan bahwa “controller merupakan salah satu anggota manajemen puncak yang berperan aktif dalam perencanaan, pengendalian dan pengambilan keputusan yang akan mempengaruhi perusahaan secara keseluruhan”. Penelitian Anwar (2012) menyebutkan bahwa “pengetahuan manajer memiliki pengaruh positif signifikan pada kesuksesan penerapan sistem informasi akuntansi”.

2.1.4 Defenisi Elemen Sistem Informasi Akuntansi

Menurut Bodnar (2001 : 1) “ Organisasi sangat tergantung pada sistem informasi agar selalu dapat kompetitif”. Produktifitas sebagai alat untuk menjaga daya saing dapat ditingkatkan dengan bantuan informasi. Istilah sistem informasi akuntasi terdiri atas tiga elemen, yaitu : sistem, informasi, dan akuntansi.

2.1.4.1 Defenisi Sistem

Ada beberapa definisi tentang sistem yang dikemukakan oleh banyak pakar. Beberapa diantaranya adalah sebagai berikut, Menurut (James A. Hall, 2001 ; 5) menyatakan bahwa “ Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Menurut Widjajanto (2001:2), menyatakan bahwa “ Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan,yaitu input, proses dan output”.

2.1.4.2 Defenisi Informasi

Menurut Baridwan (2000 : 10), “ Informasi adalah data yang telah diproses lebih lanjut sehingga mempunyai arti bagi sipenerima dan mempunyai nilai pengaruh atas tindakan- tindakan, keputusan-keputusan sekarang atau masa yang akan datang “.

Menurut Bodnar, (2001:1), menyatakan bahwa, “Informasi adalah data yang diolah sehingga dapat dijadikan sebagai dasar untuk keputusan yang tepat”. Informasi merupakan suatu alat yang digunakan perusahaan dalam mencapai suatu tujuan yang telah direncanakan serta merupakan pedoman perusahaan dalam mengambil suatu keputusan . Apabila suatu perusahaan tidak memiliki informasi yang akurat dan tepat waktu maka perusahaan tersebut tidak dapat mencapai suatu tujuan yang telah direncanakannya dengan baik. Sehingga kunci dari keberhasilan suatu perusahaan adalah informasi yang akan dikelola oleh pihak manajemen. Sehingga perusahaan tidak akan melakukan kesalahan dalam mengambil suatu keputusan dalam bentuk apapun karena apabila informasi yang dibutuhkan

perusahaan dapat terpenuhi dan manajemen didalam perusahaan baik maka tidak akan terjadinya penyelewengan dalam bentuk apapun sehingga perusahaan dengan mudah mencapai tujuannya”.

Pengertian Informasi Menurut Jogiyanto (1999:692), Informasi dapat didefenisikan sebagai hasil dari pengelolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan”. Pengertian Informasi Menurut Davis (1991:28), “ Informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat Bagi pengambilan keputusan saat ini atau mendatang “.

Menurut definisi-defenisi diatas, informasi adalah hasil pengelolaan dari data yang digunakan untuk membantu pengambilan keputusan. Kegunaan informasi adalah untuk mengurangi adanya ketidakpastian didalam pengambilan keputusan tentang suatu keadaan. Agar informasi berguna dalam pengambilan keputusan, harus memiliki kriteria-kriteria sebagai berikut :

A. Relevan, suatu informasi mempunyai manfaat sebagai dasar pengambilan keputusan.

B. Akurat, ketepatan dan dapat diandalkannya suatu informasi.

Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan, dan harus jelas mencerminkan maksudnya. Ketidakakuratan dapat terjadi karena sumber informasi (data) mengalami gangguan atau kesengajaan sehingga merusak atau merubah data-data asli tersebut.

C. Tepat waktu, informasi yang diperoleh terbaru dan mudah diperoleh saat dibutuhkan. Informasi yang dihasilkan atau dibutuhkan tidak boleh terlambat (usang). Informasi yang usang tidak mempunyai nilai yang baik, sehingga kalau digunakan sebagai dasar dalam pengambilan keputusan akan berakibat fatal atau kesalahan dalam keputusan dan tindakan.

Kondisi demikian menyebabkan mahalnya nilai suatu informasi, sehingga kecepatan untuk mendapatkan, mengolah dan mengirimkannya memerlukan teknologi - teknologi terbaru.

D. Lengkap (complete). Bagian informasi yanh esensial bagi pemakai tidak boleh ada yang hilang atau kurang . Misalnya, sebuah laporan harus menyajikan semua perhitungan dan menyajikannya dengan jelas sehingga tidak menimbulkan laporan yang ambigu.

E. Ringkas, informasi telah dikelolmpokan sehingga tidak perlu diterangkan.

F. Jelas, tingkat informasi dapat dimengerti oleh penerima.

G. Dapat dikuantifikasi, tingkat informasi dapat dinyatakan dalam bentuk angka.

H. Konsisten, tingkat informasi dapat diperbandingkan.

2.1.4.3 Defenisi Sistem Informasi

Hall (2001:7) Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan di distribusikan kepada para pemakai”.

Dalam arti yang sangat luas, istilah sistem informasi yang sering dgiunakan merujuk kepada interaksi antara orang, proses algoritmik, data dan teknologi. Dalam pengertian ini, istilah ini digunakan untuk merujuk tidak hanya pada penggunaan organisasi teknologi infomasi dan komunikasi (TIK), tetapi juga untuk cara dimana orang berinteraksi dengan teknologi ini dalam mendukung proses bisnis.

Sutabri (2012 : 3) Sistem informasi memiliki sebelas komponen yaitu:

A. Komponen sasaran dan tujuan, merefleksikan kekuatan pendorong sistem dan alasan keberadaan suatu sistem.

B. Komponen input (data).

C. Komponen output, infomasi untuk pengambilan keputusan.

D. Penyimpanan data.

E. Pemroses.

F. Intruksi dan prosedur, memproses data menjadi informasi yang dihasilkan akurat.

G. Komponen interface informasi, berfungsi sebagai penghubung antar pengguna, antara mesin dengan pengguna, antar subsistem dalam sistem informasi.

H. Subsistem, merupakan bagian sistem informasi.

Komponen sistem informasi akan terlihat pada gambar berikut:

Gambar 2.1

Komponen Sistem Informasi

Sumber : Report of the Commitee on Accounting and Information System

2.1.4.4 Definisi Akuntansi

Menurut American Instute of Certified Public Accounting (AICPA) dikemukakan oleh Harahap (2003: 1) mendefinisikan

“ Akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil-hasilnya”. Menurut American Accounting Association (AAA),” Akuntansi adalah suatu proses pengindentifikasian, pelaporan dan pengukuran informasi ekonomi yang memungkinkan adanya pengambilan keputusan yang jelas oleh mereka yang menggunakan informasi

keuangan tersebut”.Menurut ABP Statement No.4,” Akuntansi adalah suatu aktivitas jasa. Fungsinya adalah menyediakan informasi kuantitatif, terutama yang bersifat dalam pengambilan keputusan ekonomis dalam menetapkan pilihan-pilihan yang logis diantara berbagai tindakan alternatif”. Menurut Skousen(2001:7), “ Akuntansi merupakan suatu sistem yang menghasilkan informasi kuantitatif, terutama keuangan tentang entitas ekonomi yang diperlukan untuk mengambil keputusan”.

Menurut Soemarso (2002: 3), menyatakan bahwa “ Akuntansi merupakan proses mengidentifikasikan, mengukur, melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”. Menurut Warren dkk (2005 : 226), menyatakan bahwa “ Akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengiktisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan”.

2.1.4.5 Definisi Sistem Informasi Akuntasi

Menurut Widjajanto (2001 : 4), “ Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang di desain untuk mentransformasikan data keuangan menjadi informasi keuangan”. Menurut Bordnar dan Hopwood (2004:1), “ Sistem

informasi akuntansi (SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data keuangan dan data lainnya menjadi informasi “.

Menurut Wilkinson ( 2004: 5) Sistem informasi akuntansi (SIA) merupakan “ suatu kerangka pengkordinasian sumber daya (data, materials, equipment, suppliers, personal , and funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi bagi pihak-pihak yang berkepentingan”.

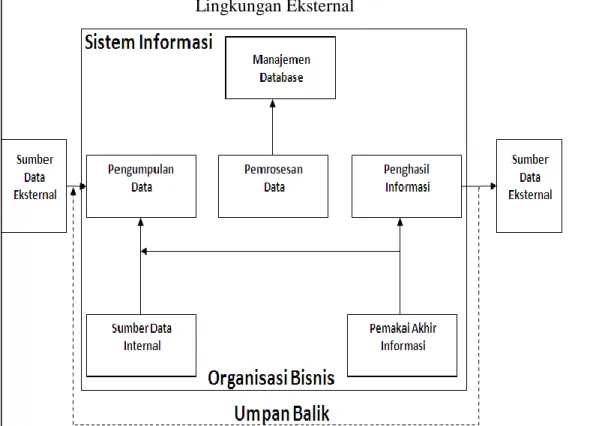

Menurut Romney dan Steinbart(2004 : 3), menyatakan model umum untuk menyajikan sebuah sistem informasi akuntansi adalah :

A. Pemakai akhir

Dapat dibagi dalan dua kelompok ,yakni ekternal dan internal. Pemakai ektsternal meliputi kreditur, para pemegang saham, para investor potensial, agen-agen pembuat peraturan, otorisasi pajakm para pemasok dan para pelanggan. Para pemakai internal meliputi bank, SEC, IRS, yang akan menerima informasi dalam bentuk laporan keuangan, pengembalian pajak, serta berbagai laporan lainnya yang secara hukum wajib dibuat perusahaan. Mitra dagang (pelanggan dan pemasok ) menerima informasi yang berkaitan dengan transaksi, yang meliputi pesanan pembelian, tagihan, dan dokumen pengiriman.

B. Sumber data,

Merupakan transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal.

Transaksi keuangan eksternal merupakan transaksi pertukaran ekonomi dengan entitas lainnya dan individu dari luar perusahaan. Misalnya : penjualan barang dan jasa, pembelian, persediaan, penerimaan kas dan pengeluaran kas. Transaksi keuangan internal melibatkan pertukaran dan pergerakan sumber daya dalam organisasi. Misalnya, pergerakan bahan mentah kepersediaan dalam proses, aplikasi tenaga kerja dan overhead kebarang dalam proses, penyusutan pabrik dan peralatan.

C. Pengumpulan data,

Merupakan suatu tahap operasional pertama dalam sistem informasi. Tujuannya adalah untuk memastikan bahwa data –data peristiwa yang memasuki sistem adalah sah (valid), lengkap dan bebas dari kesalahan material. Di dalam mengatur desain prosedur pengumpulan data terdapat dua aturan yakni relevan dan efisien. Relevan artinya sistem informasi hanya menangkap data yang sesuai dengan kebutuhan para pemakai informasi. Sedangkan efisien maksudnya didalam pengumpulan data hanya dilakukan sekali saja agar terhindar dari pemborosan, ketidakkonsistenan.

D. Pemprosesan data,

Merupakan suatu data setelah dikumpulkan, maka selanjutnya diproses untuk menghasilkan informasi.

Tugas dalam tahap pemprosesan data bervariasi dari yang sederhana sampai yang kompleks.

E. Manajemen database,

Merupakan suatu tempat menyimpan fisik keuangan dan non keuangan atau isi dari data. Model Umum untuk Sistem Informasi Akuntansi akan terlihat pada gambar .

Lingkungan Eksternal

Gambar : 2.2 Model Umum SIA

Sumber : Accounting Information System, edition, James A Hall, Salemba Empat Jakarta (2001: 13)

2.1.4.6 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004 :3), membagi sitem informasi akuntansi menjadi lima komponen yaitu :

A. People : Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungksi.

B. Procedure : prosedur-porsedur, baik manual maupun yang terotomatisasi yang melibatkan dalam mengumpulkan, meproses dan menyimpan data tentang aktivitas-aktivitas organisasi.

C. Data : Data tentang proses-proses bisnis organisasi.

D. Software : Software yang dipakai untuk memproses data organisasi infrakstruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device) .

E. Infrakstruktur informasi teknologi : Peralatan untuk komunikasi jaringan. Sedangkan, menurut Leitch dan Davis (1992 : 8), Komponen sistem informasi akuntansi terdiri dari:

1) Business operation

Dalam suatu organisasi terdapat beberapa aktivitas seperti perekrutan karyawan, pembelian barang persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan output digunakan untuk mengatur kegiatan operasional.

2) Transaction processing

Transaksi yang dilakukan perusahaan lazimnya ialah penjualan, produksi, (bila perusahaan industri), dan pembelian. Para penyusun (designer) sistem informasi harus paham apa dan bagaimana transaksi- transaksi itu diproses.

3) Management decision making

Pada umumnya informasi digunakan untuk bahan pengambilan keputusan berdasarkan pertimbangan- pertimbangan pihak manajemen, oleh karena itu informasi menentukan prroses pengambilan keputusan.

4) Reporting

Dalam menyusun laporan berdasarkan sistem informasi, penyusunan sistem (system designer) harus mengetahui output apa yang dibutuhkan/diingikan.

5) System development and operation

Sistem informasi harus dirancang, diimplementasikan dan dioperasikan secara efektif.

Idealnya user terlibat penuh dalam inplementasinya.

6) Database

Untuk memperoleh database yang baik, perlu dipahami sungguh-sungguh proses pengumpulan dan penyimpanan data, dan jenis database software.

7) Technology

Kemampuan dalam perencanaan dan pengelolaan operasi bisnis tergantung dari pengetahuan teknologi untuk melengkapi pengetahuan mengenai sistem informasi akuntansi. Pada waktu itu dukungan teknologi komputerisasi dan komunikasi sudah pada tingkat yang sedemikian rupa sehingga prosedur operasional yang lazim dikenal secara tradisonal sudah berubah secara total, misalnya mengenai otorisasi, pembagian tugas, hubungan antar organisasi secara elektronis ( e-business), dan aspek- aspek keamanan (karena dengan menggunakan internet berarti kita makin terbuka terhadap aspek publik).

8) Controls

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi .

9) Interpersonal/Communication skill

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi .

10). Accounting and auditing principles.

Untuk menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan harus mengetahui prosedur akuntansi dan memahami audit terhadap sistem informasi.

2.1.4.7 Alur Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004 :3) , adanya alur sistem informasi dibagi menjadi dua bagian yaitu :

A. Daur operasional, yang merupakan daur mulai dari terjadinya transksi atau kejadian-kejadian ekonomis sampai terekamnya transaksi-transaksi tersebut kedalam bentuk dokumen-dokumen:

1) Daur Pengeluaran (Expenditure System )

Segala peristiwa yang berhubungan dengan usaha mendapatkan sumber-sumber ekonomis yang diperlukan oleh perusahaan, baik berupa barang ataupun jasa, baik pemasok dari luar maupun karyawan didalam perusahaan.

2) Daur Pendapatan (Revenue System )

Berhubungan dengan penjualan barang atau jasa yang dihasilkan oleh perusahaan kepada konsumen dan mendapatkan pembayaran dari mereka.

3) Daur Produksi ( Production System)

Berhubungan dengan pengumpulan, penggunaan dan pengubahan bentuk suatu sumber ekonomi.

4) Daur Manajemen Sumber Daya (Resource Management System)

Meliputi peristiwa-peristiwa yang berkaitan dengan manajemen dan pengendalian sumber daya seperti investasi dan aktiva tetap ( fasilitas).

5) Daur Buku Besar dan Laporan Keuangan (General Ledger and Financial Statement)

Berhubungan dengan transaksi keuangan dan ayat jurnal penyesuaian yang terjadi dalam siklus akuntansi.

B. Daur penyusunan laporan, yaitu daur yang mengubah dokumen-dokumen hasil rekaman transaksi yang berasal dari daur operasional menjadi laporan, baik dalam bentuk laporan keuangan untuk pihak ekspternal, maupun laporan manajemen yang ditunjukan untuk pihak internal perusahaan (manajemen).

Berikut ini merupakan gambar dari daur alur sistem informasi akuntansi :

Gambar 2.4 Alur Sistem Informasi Akuntansi

Sumber : Nugroho Widjajanto, Sistem Informasi Akuntansi, Erlangga, Jakarta 2001, Hal 17

2.1.4.8 Tujuan Sistem Informasi Akuntansi

Penyusunan sistem informasi akuntansi untuk suatu perusahaan mempunyai beberapa tujuan yang harus dipertimbangakan baik-baik. Tujuan utama sistem informasi akuntansi menurut Azhar (2004 : 24) yaitu pendekatan manual praktik dan penyusunan metode dan prosedur, sebagai berikut :

A. Meningkatkan kualitas informasi, yaitu informasi yang tepat guna (relevance) lengkap dan terpercaya (akurat). Dengan kata lain sistem akuntansi harus dengan cepat, tepat dan mampu memberikan informasi yang diperlukan.

B. Untuk meningkatkan kualitas internal cek atau sistem pengendalian intern, yaitu sistem pengendalian yang diperlukan untuk kekayaan perusahaan. Ini berarti bahwa sistem alat yang disusun harus juga mengandung kegiatan pengendalian intern.

C. Untuk dapat menekankan biaya-biaya tata usaha, ini berarti bahwa biaya tata usaha untuk sistem akuntansi harus lebih efisien dan harus jauh lebih murah dari manfaat yang akan diperoleh dari penyusunan sistem informasi akuntansi.

Berdasarkan pernyataan diatas, nampak bahwa tujuan utama sistem informasi akuntansi tersebut untuk meningkatkan kualitas informasi, untuk meningkatkan pengendalian, internal dan untuk meminimalkan biaya yang sesuai.

2.1.4.9 Manfaat Sistem Informasi Akuntansi

“Sistem informasi akuntansi dapat memberikan manfaat bagi organisasi dengan cara memberikan informasi yang akurat dan tepat waktu agar aktivitas dalam rantai nilai dapat dilaksanakan dengan efektif dan efisien “ (Romney,2005: 25).

Sistem informasi akuntansi yang dirancang dengan baik dapat melakukan hal ini dengan cara( Baridwan,1998: 6) :

A. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan produk atau jasa. Sistem informasi akuntansi yang dirancang dengan baik dapat memberikan informasi apabila terdapat proses produkssi yang kurang baik atau tidak sesuai dengan standart yang ditetapkan, sehingga dapat segera diperbaiki. Hal ini tentu akan mengurangi biaya untuk perbaikan dalam jumlah yang lebih besar.

B. Memperbaiki efisiensi. Sistem informasi akuntansi yang dirancang dengan baik dapat membantu memperbaiki efisiensi jalannya suatu proses dengan memberikan informasi yang lebih tepat waktu.

C. Memperbaiki pengambilan keputusan. Sistem informasi akuntansi dapat memperbaiki pengambilan keputusan dengan memberikan informasi dengan tepat waktu.

D. Berbagai pengetahuan. Sistem informasi akuntansi yangdirancang dengan baik bisa mempermudah proses berbagai pengetahuan dan keahlian, yang selanjutnya dapat memperbaiki proses operasi perusahaan dan bahkan memberikan keunggulan kompetitif.

E. Menambahkan efisiensi kerja pada bagian keuangan.

F. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

2.1.4.10 Stuktur Organisasi

Struktur organisasi perusahaan mempuyai peran yang sangat penting dalam upaya pencapaian tujuan

perusahaan. Untuk itulah struktur organisasi didesaign dengan kebutuhan dan keadaan perusahaan. Struktur organisasi yang diciptakan harus mampu menggunakan seluruh daya yang dimiliki oleh perusahaan secara optimal. Dengan demikian maka struktur organisasi yang baik akan membagi seluruh tugas, wewenang, tanggung jawab dan mampu mengatur tata hubungan yang harmonis antar unit-unit organisasi yang ada dalam perusahaan.Terdapat beberapa cara untuk mensegmentasikan sebuah perusahaan.

2.2 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Tahun Penelitian

Judul

Penelitian Hasil Penelitian

1

Ni Kadek Ayu Oerbarini dan Gede Juliarsa

2011

Analisis faktor- faktor yang mempengaruhi kinerja sistem informasi akuntansi pada LPD di

Kecamatan Denpasar Utara

Keterlibatan pemakai, kemapuan teknik personal, dukungan manajemen puncak, pengembangan sistem, serta program pendidikan dan pelatihan

berpengaruh signifikan terhadap kinerja sistem informasi akuntansi.

2 Amri 2010

Analisis Faktor- faktor yang mempengaruhi kinerja sistem Informasi

PT. Coca-cola Bottling Indonesia, menunjukkan bahwa keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personalsistem informasi, dukungan manajemen puncak, formalisasi

pengenbangan sistem informasi, program pendidikan dan pelatihan pemakai, memilkiki pengaruh positif yang signifikan terhadap kinerja sistem informasi akuntansi.

3

Wildoms Suhusilawa ne

2014

Pengaruh Partisipasi Pemakai dan Dukungan Atasan Terhadap Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemrintah

1. Partisipasi pemakai dan dalam pengembangan sistem informasi berpengaruh signifikan terhadap kinerja sistem informasi akuntansi disebabkan karena pemakai sering dilibatkan dalam pengembangan sistem sehingga otomatis pemakai merasa puas dengan keterlibatannya dalam proses

pengembangan sistem.

2. Dukungan atasan berpengaruh signifikan terhadap kinerja sistem informasi disebabkan dukungan atasan yang tinggi sehingga pemakai merasa puas dengan pemakaian sistem informasi akuntansi yang ada.

4 Purbo Adi

Wicaksono 2012

Analisis Pengaruh Partisipasi,

Pelatihan dan Keahlian Pemakai Terhadap Kinerja Sistem Informasi Akuntansi

Partisipasi pemakai, pelatihan pemakai dan keahlihan pemakai berpengaruh secara simultan terhadap kinerja sistem informasi

akuntansi.

5 Acep

Komara 2005.

Analisis faktor- faktor yang mempengaruhi kinerja sistem informasi akuntansi

Keterlibatan pengguna, ukuran organisasi, dukungan top

manajemen, fomalisasi memiliki pengaruh positif signifikan

terhadap kinerja sistem informasi hanya satu variabel yang tidak memiliki pengaruh secara positif signifikan terhadap kepuasan penguna .

2.3 Kerangka konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan studi dan tinjauan pustaka yang telah diuraikan sebelumnya, maka berikut ini dapat dikemukan suatu kerangka konseptual. Dalam penelitian ini, variabel independen adalah Kecanggihan Teknologi Informasi,Kemampuan Teknik Pemakai, dan Manajemen Puncak. Sedangkan variabel dependennya adalah Sistem Informasi Akuntansi.

Berikut adalah kerangka konseptuan yang dmaksud dapat dilihat pada gambar dibawah ini:

Gambar 2.3 Kerangka Konseptual 2.3 Hipotesis Penelitian

Kerangka konseptuan diatas menjelaskan hubungan secara parsial maupun simultan antara masing – masing variabel independen dan dependen.

Penjelasan dari gambar kerangka konseptuan diatas adalah sebagai berikut : 1. Pengaruh Kecanggihan Teknologi Informasi terhadap Sistem

Informasi Akuntansi

Pemakai atau pengguna merupakan suatu hal yang tidak terlepas penerapan teknologi, selain itu keberadaan manusia sangat berperan penting dalam penerapan teknologi. Kecanggihan teknologi yang ada tidak akan ada artinya jika dalam perencanaan sistemnya tidak memperhatikan faktor manusia sebagai pemakainya, maka dapat dipastikan akan terjadi banyak hambatan yang disebabkan adanya ketidaksesuaian antara teknologi yang digunakan dengan pemakainya.

Menurut penelitian yang dilakukan oleh Annisa (2012) yang menunjukkan bahwa kemampuan teknik Personal sistem informasi akuntansi berpengaruh terhadap kinerja individu. Selain itu, penelitian yang dilakukan oleh Liyagustin (2010), Alannita dan Ngurah (2014), dan Astuti (2013) juga menunjukkan hasil yang sama.

H1 : Kecanggihan teknologi informasi berpengaruh positif dan

signifikan terhadap kinerja sistem informasi akuntansi.

2. Pengaruh Kemampuan Teknik Pemakai terhadap Sistem Informasi Akuntansi

Menurut penelitian Chen dan Paulraj (2004 : 14) mendefinisikan dukungan manajemen puncak yaitu berkomitmen pada waktu, biaya, dan sumber daya untuk mendukung supplier agar terjadi kemitraan pada jangka panjang dan perusahaan juga dapat berlangsung berproses secara stabil. Salah satu hal yang penting bagi manajemen puncak dalam menjalankan bisnis adalah harus dapat selalu mengembangkan dan menciptakan satu nilai bagi perusahaan agar dapat meningkatkan kinerja organisasi. Dukungan Manajemen Puncak juga memiliki pengaruh terhadap penggunaan sistem informasi akuntansi, karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan. Menurut penelitian Sari (2012) menunjukkan bahwa pentingnya dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi.

H2 : Kemampuan teknik pemakai berpengaruh positif dan signifikan terhadap kinerja sistem informasi akuntansi.

3. Pengaruh Manajemen Puncak terhadap Sistem Informasi Akuntansi Menurut George dkk (1996:1) “ Sistem Informasi Akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi.Keberhasilan kinerja Sistem Informasi Akuntansi sangat

dipengaruhi faktor kecanggihan teknologi”. Kecanggihan Teknologi akan membantu perusahaan menghasilkan informasi yang lebih akurat dan tepat waktu untuk pengambilan keputusan yang efektif menurut penelitian Ismail (2009). Begitu juga dengan kemampuan teknik pemakai karena dalam pengembangan sistem informasi akuntansi baik manual maupun yang telah terkomputerisasi mengharuskan adanya keterlibatan pemakai baik dalam tahap perencanaan maupun tahap pengembangan sistem. Sedangkan manajemen puncak dalam organisasi harus mendapatkan pengetahuan tentang kualitas informasi yang tepat dalam penerapan Sistem Informasi Akuntansi guna meningkatkan kinerja serta membantu organisasi untuk membuat keuntungan menurut penelitian Rajiv dkk (2006).

H3 : Dukungan manajemen puncak perpengaruh positif dan signifikan terhadap kinerja sistem informasi akuntansi.

4. Pengaruh Kecanggihan Teknologi Informasi, Kemampuan Teknik Pemakai, dan Manajemen Puncak terhadap Sistem Informasi Akuntansi

Hasil penelitian ini akan memberikan manfaat teoritis dan praktis. Secara teoritis, penelitian ini diharapkan memberikan tambahan pengetahuan dan refrensi penelitian sistem informasi akuntansi mengenai faktor-faktor yang berpengaruh pada kinerja sistem informasi akuntansi. Secara praktis penelitian ini diharapkan memberikan masukan bagi perusahaan yang mengacu pada kelangsungan hidup perusahaan di masa yang akan datang.

H4 : Kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak berpengaruh simultan terhadap

kinerja sistem informasi akuntansi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian desktiptif. Penelitian deskriptif merupakan penelitian terhadap masalah- masalah berupa fakta-fakta saat ini dari suatu populasi. Tujuan dari penelitian ini adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari objek yang diteliti. Tipe penelitian ini umumnya berkaitan dengan opini (individu, kelompok, atau organisasional), kejadian atau prosedur.

3.2 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah 25 Pengguna Sistem Informasi Akuntansi di PT PLN (Persero) Area Rantauprapat. Teknik Pengambilan sampel menggunakan teknik purposive sampling. Purposive Sampling menurut Sugiyono (2009 :218) Teknik pengambilan sampel sumber data dengan pertimbangan tertentu misalnya orang tersebut yang dianggap paling tahu tentang apa yang kita harapkan.

3.3 Definisi Operasional dan Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional Indikator Skala Pengukuran Kecanggihan

Teknologi Informasi (X1)

Kecanggihan Teknologi Informasi yaitu tata cara atau sistem yang digunakan untuk membantu

memproses informasi, menyimpan, dan kemudian mengkomunikasikan atau menyampaikan informasi tersebut dalam bentuk multimedia ayang

diakomodir melalui bantuan komputer.

1. Perangkat Keras computer

(Hardware) 2. Perangkat Lunak

Komputer (Software) 3. Jaringan dan

Komunikasi 4. Database 5. Personalia

Teknologi Informasi

Likert

Kemampuan Teknik Pemakai (X2)

Kemampuan teknik pemakai adalah tingkat pengetahuan pemakai dalam

mengaplikasikan sistem informasi yang diterapkan oleh perusahaan.

1. Pengetahuan (Knowledge) 2. Kemampuan

(Abilities)

3. Keahlian (Skills)

Likert

Dukungan Manajemen Puncak (X3)

Dukungan manajemen puncak adalah kegiatan yang berdampak,

mengarahkan dan menjaga perilaku manusia yang ditunjukkan oleh direktur, presiden,kepala divisi dan sebagainya dalam organisasi

Pimpinan/manajer mahir

Harapan tinggi

Keterlibatan

Perhatian tinggi

Rating pemakaian

Likert

Kinerja Sistem Informasi Akuntansi (Y)

Sistem informasi akuntansi (SIA) merupakan “ suatu kerangka pengkordinasian sumber daya (data,

materials, equipment, suppliers, personal , and funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk

melaksanakan kegiatan

Tingkat relevansi laporan

Tingkat keandalan laporan

Tingkat dapat dibandingkan Laporan

Tingkat dapat dipahami laporan

Likert

suatu entitas dan menyediakan informasi bagi pihak-pihak yang berkepentingan”.

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalalah : A. Data Primer

Data primer merupakan sumber data yang diperoleh secara langsung dari sumber asli atau pihak pertama. Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset atau penelitian. Data primer dapat berupa pendapat subjek riset (orang) baik secara individu maupun kelompok, hasil observasi terhadap suatu benda (fisik), kejadian, atau kegiatan, dan hasil pengujian.

B. Data Skunder

Data sekunder merupakan data pelengkap bagi data primer yang diperoleh dalam bentuk hasil pengolahan yang sudah jadi, baik berupa publikasi, maupun data perusahaan. Data skunder yang penulis kumpulkan dari pihak internal perusahan antara lain berupa struktur organisasi perusahaan, sejarah singkat perusahaan dan sistem informasi akuntansi yang terdapat pada perusahaan.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

A. Teknik Kuesioner/angket

Menurut Narmawanti dkk (2010 : 40) menyatakan pengertian kuesioner adalah “ Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik. Kuesioner tersebut berisi daftar pernyataaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini”.

B. Teknik Wawancara

Dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian.

Sugiyono (2004 : 130), menyatakan bahwa :” Wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi terlebih dahulu untuk menemukan masalah yang akan diteliti, dan juga apabila peneliti ingin mengetahui hal-hal responden yang lebih mendalam dan jumlah respondennya sedikit atau kecil”.

3.6 Teknik Anakisis Data

3.6.1 Analisis Statistik Deskriptif

Metode analisis deskriptif kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan.

Mengelompokkan, atau memisahkan komponen atau bagian yang relevan dari keseluruhan data, juga merupakan salah satu bentuk

analisis untuk menjadikan data yang mudah dikelola. Statistik deskriptif memberikan gambaran mengenai nilai minimum,nilai maksismum, nilai rata – rata (mean), dan nilai standar deviasi dari variabel – variabel independen dan variabel dependen.

3.6.2 Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasarkan analisis regresi dengan tujuan mengukur asosiasi atau keterkaitan antar variabel bebas.

Uji asumsi klasik ini biasa digunakan para peneliti yang sedang mengolah data yang mengharuskan kriteria : Ghozali (2013: 49)

A. Berdistribusi normal

B. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendeteksi sempurna.

C. Non-Autokorelasi, artinya kesalahan pengganggu dengan model regresi tidak saling berkorelasi.

D. Non-Heterokedastisitas, artinya variance variabel ndependen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Uji Asumsi Klasik terdiri dari uji normalitas, uji Multikolonearitas, uji autokorelasi, dan uji heterokedastisitas. Berikut ini adalah penjelasan masing –masing uji asumsi klasik yang dilakukan dalam penelitian ini :

3.6.2.1 Uji Normalitas

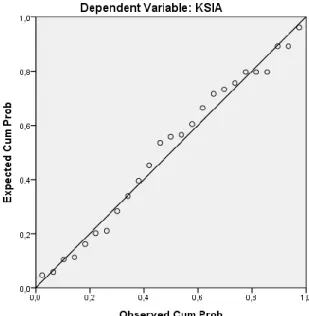

Uji normalitas digunakan untuk menguji apakah dalam model regresi kedua variabel (variabel bebas dan terikat) mempunyai distribusi normal atau setidaknya mendeteksi normal. Analisis grafik merupakan cara yang mudah untuk

mendeteksi normalitas yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability plot.

Pengambilan keputusan dalam uji normalitas menggunakan analisis grafik ini berdasarkan pada :

A. Jika data menyebar disekitas garis doagonal dan mengikuti garis diagonal, maka model regresi memenuhi asumsi normalitas.

B. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

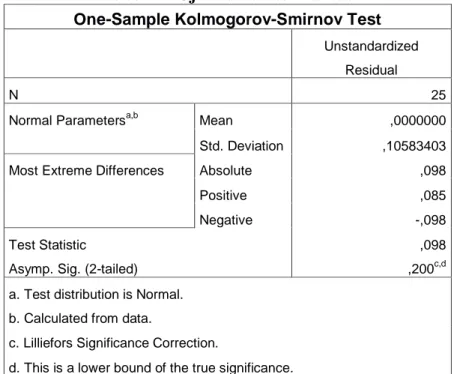

Untuk melengkapi hasil analisis grafik normal probability plot digunakan uji statistic non-parametrik Kolomogorov- Sirnoc(K-S). Pada uji statistic one samoke Kolmogorov Smirnov dapat dlihat probabilitas signifikan terhadap variabel. Kika probabilitas signifikan diatas 0,05, maka variabel tersebut tersdistibusi secara normal Ghozali (2013).

3.6.2.2 Uji Multikolnearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah dengan cara

melihat nilai Tolerance dan nilai variance Inflation Factor (VIF). Jika nilai Tolerance > 0,10 dan nilai Variance Inflaction Factor (VIF) <10 maka tidak terjadi gejala multikolinearitas (Ghozali, 2013 :103).

3.6.2.3 Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode satu dengan periode sebelumnya. Jika terjadi korelasi, berarti dijumpai problem autokorelasi. Uji autokorelasi dilakukan dengan menggunakan Run test. Apabila nilai Asymptotic Significance > 0,05 maka tidak terjadi gejala autokorelasi sementara itu jika nilai Asymptotic Significance <

0,05 maka telah terjadi gejala autokorelasi.

3.6.2.4 Uji Heterokedastisitas

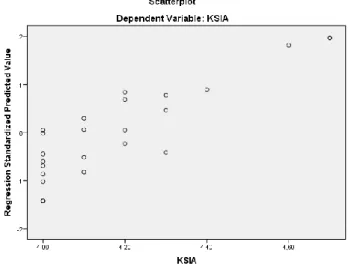

Uji ini bertujuan untuk mengetahui ada atau tidaknya ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Modal regresi yang baik adalah yang homokedastisitas yaitu jika variance dari residual satu pengamatan kepengamatan lain tetap regresi . Pada penelitian ini uji heterokedastisitas dilakukan dengan melihat grafik Plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis grafik Plot adalah sebagai berikut :

A. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

B. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.3 Uji Hipotesis

Dalam penelitian ini penulis menggunakan analisis statistik regresi liner berganda menguji apakah variabel independen yaitu Kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak berpengaruh terhadap variabel dependen yaitu kinerja sistem informasi akuntansi. Penguji hipotesis dalam penelitian ini menggunakan software SPSS for window versi 24.

Persamaan yang digunakan :

Y = ά + B1X1 + B2X2 + B3X3 + ε

Keterangan :

Y = Kinerja Sistem Informasi Akuntansi

ά = Konstanta

b1, b2, b3 = Koefisien regresi berganda

X1 = Skor dimensi Kecanggihan Teknologi Informasi X2 = Skor dimensi Kemampuan teknik Pemakai X3 = Skor dimensi Dukungan Manajemen Puncak ε = Standar error

3.6.3.1 Uji Signifikan Parsial ( Uji T )

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual ) terhadap variasi variabel dependen. Kriteria pengujiannya adalah :

H0 : b1 = 0 , artinya secara parsial tidak terdapat pegaruh yang positif dan signifikan dari variabel independen terhadap variabrl dependen.

Ha : b1 ≠ 0 , artinya secara parsial terdapat pengaruh yang positif dan sgnifikan dari variabel independen terhadap variabel dependen.

Kriteria pengambilan keputusan adalah

H0 diterima jika

t

terhitung <t

tabel pada α = 0,05 Ha ditolak jikat

terhitung >t

tabel pada α = 0,05 3.6.3.2 Uji Signifikan Simultan (Uji F)Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel tersebut.

Kriteria pengujiannya adalah :

H0 : b1, b2, b3 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Ha: b1, b2, b3 ≠ 0 , artinya secara serentak terdapat pengaruh