Universitas Kristen Maranatha

ABSTRAK

Setiap perusahaan memiliki tujuan, melalui suatu aktivitasnya dapat

menunjang untuk mencapai tujuan tersebut. Setiap perusahaan terbagi menjadi

bebarapa bagian, salah satu bagian yang dapat menunjang tercapainya tujuan

perusahaan adalah bagian satuan pengawasan intern (audit intern) yang berperan

terhadap pengendalian barang jadi. PT. Inti merupakan salah satu perusahaan yang

bergerak dibidang

engineering solution untuk kebutuhan jaringan telekomunikasi,

dan merupakan salah satu perusahaan yang menjadi pionir bagi perusahaan nasional

yang menghadapi suatu permasalahan terhadap efektivitasnya pengendalian intern

persediaan barang jadi. Ketidak efektivan tersebut terlihat dari adanya penumpukan

barang jadi yang tidak perlu.

Dengan mengetahui permasalahan tersebut dimaksudkan untuk menjawab

sejauh mana peranan satuan pengawasan intern (audit intern) guna membantu

manajemen dalam meningkatkan efektivitas pengendalian intern atas persediaan

barang jadi di PT.Inti. Serta hal-hal apa saja yang perlu diperhatikan dalam

meningkatkan efektivitas pengendalian intern yang memadai. Dengan penelitian ini

diharapkan dapat berguna dan memberikan masukan kepada para manajer dan pihak

lain.

Dalam penelitian ini menggunakan metode analisis deskriptif, yaitu suatu

metode yang dilakukan dengan cara mengumpulkan, menyajikan dan menganalisis

data-data sehingga dapat memberikan suatu gambaran yang jelas. Untuk menganalisis

data, analisis yang digunakan adalah analisis diskriptif kualitatif yang melibatkan dua

variabel, yaitu variabel independen dan variabel dependen. Variabel independen

tersebut yaitu satuan pengawasan intern (audit Intern) dan yang menjadi variabel

dependennya adalah efektivitas pengendalian intern persediaan barang jadi. Data-data

tersebut kemudian diolah dengan menggunakan SPSS metode Spearman.

Universitas Kristen Maranatha

DAFTAR ISI

Halaman:

ABSTRAK ... i

KATA PENGANTAR...ii

DAFTAR ISI... v

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I DAFTAR ISI ... 1

1.1

Latar Belakang Penelitian ... 1

1.2

Identifikasi Masalah ... 5

1.3

Maksud dan Tujuan Penelitian... 6

1.4

Kegunaan Penelitian... 6

1.5

Rerangka Pemikiran ... 7

1.6

Metode Penelitian... 9

1.6.1 Pengumpulan Data ... 9

1.6.2 Alat Uji... 11

Universitas Kristen Maranatha

BAB II TINJAUAN PUSTAKA... 15

2.1 Auditing ... 15

2.1.1 Pengertian Auditing ... 15

2.1.2 Jenis-jenis Audit... 18

2.2 Satuan Pengawasan Intern (Audit Internal) ... 21

2.2.1 Pengertian Satuan Pengawasan Intern (Audit Internal) ... 21

2.2.2 Tujuan Satuan Pengawasan Intern (Audit Internal) ... 24

2.2.3 Fungsi Satuan Pengawasan Intern (Audit Internal) ... 24

2.2.4 Independensi dan Obyektivitas Audit Internal... 26

2.2.5 Kompetensi Audit Internal ... 27

2.2.6 Program Satuan Pengawasan Intern (Audit Internal) ... 27

2.2.7 Pelaksanaan Satuan Pengawasan Intern (Audit Internal)... 28

2.2.8 Laporan Hasil Audit... 29

2.2.9 Tindak Lanjut Audit... 30

2.3 Manajemen... 31

2.4 Efektivitas ... 32

2.5 Pengendalian Intern... 33

2.5.1 Pengertian Pengendalian Intern... 34

2.5.2 Komponen Pengendalian Intern... 35

2.5.3 Standar Pengendalian Intern ... 38

2.5.4 Tujuan Pengendalian Intern ... 40

Universitas Kristen Maranatha

2.6 Persediaan Barang jadi... 41

2.6.1 Klasifikasi Persediaan ... 43

2.6.2 Jenis-jenis Persediaan Menurut Fungsinya ... 44

2.6.3 Fungsi-fungsi Persediaan ... 44

2.6.4 Metode Penilaian Persediaan ... 45

2.7 Pengendalian Intern atas Persediaan ... 48

2.8 Peranan Audit Internal guna Membantu Mananjemen dalam Meningkatkan efek-

tivitas Pengendalian Internal atas Persediaan Barang Jadi ... 48

BAB III OBJEK DAN METODE PENELITIAN ... 50

3.1 Obyek Penelitian ... 50

3.1.1 Sejarah Singkat Perusahaan ... 50

3.1.2 Struktur Organisasi ... 55

3.1.3 Uraian Tugas ... 57

3.1.4 Aktivitas Perusahaan... 73

3.2 Metode Penelitian... 75

3.2.1 Metode Yang Digunakan ... 75

3.2.2 Teknik Pengumpulan Data... 76

3.2.3 Operasionalisasi Variabel... 78

3.2.4 Metode Analisa Data... 80

3.2.5 Teknik Pengolahan Data ... 81

3.2.6 Tahap-tahap SPSS... 82

Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 86

4.1 Analisis Hasil Pengumpulan Data... 86

4.1.1 Aktivitas Mengenai Persediaan Barang Jadi... 86

4.1.1.1 Pengadaan Persediaan PT.Industri Inti ... 86

4.1.1.2 Proses Pengeluaran Persediaan di PT.Inti ... 89

4.2 Efektivitas Pengendalian Intern atas Persediaan Barang Jadi PT. Inti... 90

4.2.1 Lingkungan Pengendalian... 91

4.2.1.1 Integritas dan Nilai-nilai Etik... 91

4.2.1.2 Komitmen untuk Kompetensi ... 91

4.2.1.3 Partisipasi Dewan Direksi dan Komite Audit ... 92

4.2.1.4 Falsafah dan Gaya Operasional Manajemen... 92

4.2.1.5 Struktur Organisasi PT.Inti ... 93

4.2.1.6 Pelimpahan Wewenang dan Tanggung Jawab... 94

4.2.1.7 Kebijakan dan Pelatihan Sumber Daya Manusia ... 94

4.2.2 Penilaian Resiko Pengendalian Intern Persediaan Barang Jadi di PT. Inti ... 95

4.2.3 Aktivitas Pengendalian intern Persediaan barang jadi PT. Inti... 95

4.2.4 Informasi dan komunikasi Pengendalian intern Persediaan barang jadi

PT.Inti ... 97

4.2.5 Pemantauan Pengendalian intern Persediaan barang jadi PT.Inti ... 98

4.3 Tujuan Pengendalian Intern Persedian Barang Jadi PT.Inti... 98

Universitas Kristen Maranatha

4.3.2 Efektivitas Operasi ... 99

4.4 Pelaksanaan Satuan Pengawasan Intern atas Persediaan Barang Jadi PT.Inti . 100

4.4.1 Independensi Satuan Pengawasan Intern (Audit Intern)... 100

4.4.2 Kompetensi Satuan Pengawasan Intern (Audit Intern)... 101

4.4.3 Ruang Lingkup Satuan Pengawasan Intern (Audit Intern) ... 103

4.4.4 Program Satuan Pengawasan Intern (Audit Intern) ... 104

4.4.5 Pelaksanaan Satuan Pengawasan Intern (Audit Intern) ... 107

4.4.6 Laporan Hasil Satuan Pengawasan Intern (Audit Intern) ... 109

4.4.7 Tindak Lanjut Laporan Satuan Pengawasan Intern (Audit Intern) ... 104

4.5 Peranan Satuan Pengawasan Intern (Audit Intern) dalam Meningkatkan

Efektivitas Persediaan Barang Jadi PT.Inti ... 111

4.6 Pengujian Hipotesis... 111

4.6.1 Analisis Diskriptif Kualitatif... 111

4.6.2 Analisis Statistik ... 113

4.6.2 Uji-t ... 116

BAB V SIMPULAN DAN SARAN... 118

5.1

Simpulan ... 118

5.2

Saran... 122

DAFTAR PUSTAKA ... 124

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman:

Tabel 3.2.3 Operasionalisasi Variabel ... 79

Tabel 4.4.2

Daftar Anggota Tim Audit ... 102

Tabel 4.6.2 Nonparamentric Correlations ... 113

Tabel 4.6.3

Perhitungan Uji-t ... 116

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman:

Lampiran 1 : Gambar Struktur Organisasi PT. Inti ... 126

Lampiran 2 : Gambar Struktur Divisi JTS... 127

Lampiran 3 : Gambar Struktur Audit Intern PT. Inti ... 128

Lampiran 4 : Kebijakan Persediaan PT. Inti... 129

Lampiran 5 : Program Pemeriksaan Persediaan PT. Inti ... 130

Lampiran 6 : Contoh Laporan Hasil Audit ... 132

Lampiran 7 : Jadwal Pemeriksaan Divisi JTS dan JTT ... 134

Lampiran 8 : Jadwal Pemeriksaan Seluruh Divisi ... 135

Lampiran 9 : Dokumen Wiring Diagram Divisi JTS... 136

Lampiran 10:Flow Chart Pembelian ... 137

Lampiran 11:Contoh Dokumen Bukti Pengiriman Barang... 141

Lampiran 12:Contoh Dokumen Data Barang Total ... 143

Lampiran 13:Contoh Dokumen Laporan Persediaan... 144

Lampiran 14:Contoh Dokumen Berita Acara Penyerahan Barang ... 145

Lampiran 15:Contoh Dokumen Daftar Pengantar Kiriman ... 146

Lampiran 16:Contoh Dokumen Faktur Penjualan ... 147

Lampiran 17:Kuesioner... 148

Lampiran 18:Jawaban Kuesioner... 157

Bab I Pendahuluan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bahwa tujuan pembangunan nasional adalah terciptanya suatu masyarakat adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945. Dalam pemerintahan itu sendiri, sudah ada perhatian yang lebih besar terhadap kelayakan kegiatan yang dilakukan oleh lembaga pemerintah, perusahaan milik negara dan daerah, serta organisasi publik lainnya. Organisasi sektor publik saat ini tengah menghadapi tekanan untuk lebih efektif dan efisien, memperhitungkan biaya ekonomi dan biaya sosial, serta dampak negatif atas aktifitas yang dilakukan. Dalam situasi usaha seperti sekarang ini yang semakin ketat, dimana setiap perusahaan saling bersaing untuk dapat menguasai pasar yang lebih besar mengharuskan bagi setiap perusahaan untuk mampu melakukan berbagai kegiatan yang dapat saling mendukung antara satu bagian dengan bagian yang lain sehingga kegiatan operasi perusahaan dapat berjalan secara efektif dan efisien. Hal ini sangat tergantung dari kemampuan manajemen dalam mengelola perusahaan.

Bab I Pendahuluan

Universitas Kristen Maranatha 2

memerlukan suatu alat, dan salah satu alat yang dapat digunakan adalah pengendalian intern.

Pengendalian intern meliputi beberapa kebijakan dan prosedur yang spesifik, yang dirancang guna memberikan jaminan yang wajar bagi manajemen, sehingga tujuan dan sasaran yang ditetapkan dapat tercapai. Kebijakan dan prosedur tersebut merupakan pengendalian intern perusahaan. Pengendalian intern memiliki tujuan yang penting yaitu melindungi aset dan arsip perusahaan sehingga tidak terjadi pencurian ataupun penyalahgunaan, selain itu juga melindungi agar tidak terjadi kerusakan baik secara disengaja maupun secara tidak disengaja. Dengan adanya pengendalian intern yang baik akan memberikan informasi yang relevan dan dapat dipertanggungjawabkan, sehingga dapat membantu dalam mengambil keputusan yang tepat oleh pihak yang berkepentingan.

Pengendalian intern mencakup lima komponen yang dirancang dan diimpelementasikan untuk menjamin bahwa sasaran hasil pengendalian yang dibuat oleh manajemen akan terwujud. Komponen pengendalian tersebut meliputi: (a) Lingkungan Pengendalian, (b) Penilaian Resiko, (c) Aktivitas Pengendalian, (d) Informasi dan Komunikasi, (e) Pengawasan.

Bab I Pendahuluan

Universitas Kristen Maranatha 3

Persediaan merupakan aktiva yang sangat penting baik pada perusahaan dagang maupun manufaktur. Pada umumnya perusahaan manufaktur persediaan dibagi menjadi tiga jenis, yaitu; persediaan bahan baku, persediaan dalam proses, dan persediaan barang jadi. Ketiga jenis persediaan sangatlah penting, oleh karena itu perlu penanganan yang teliti, tepat, dan efektif.

Pada siklus persediaan dan pergudangan bermula dari permintaan bahan baku untuk diproses kemudian setelah diproses akan menjadi barang jadi yang akan ditempatkan digudang untuk dijual atau dikonsumsi. Jadi persediaan barang jadi merupakan barang yang selesai diproses kemudian disimpan di gudang untuk dijual. Persediaan merupakan unsur terbesar dalam keseluruhan modal kerja dan frekuensi terjadinya transaksi sangat tinggi, sehingga kemungkinan terjadinya salah saji sangat besar. Dengan terjadinya ketidaktepatan pada unsur persediaan dapat terjadinya keusangan persediaan serta dapat menghambat proses penjualan dan perputaran modal kerja. Maka diperlukan ketepatan unsur persediaan dengan diadakannya pengendalian intern atas persedian yang efektif.

Bab I Pendahuluan

Universitas Kristen Maranatha 4

menggariskan kebijakan-kebijakan organisasi yang mendukung perubahan orientasi bisnis dan budaya kerja perusahaan yang memiliki kemampuan untuk dapat bersaing di pasar nasional dan internasional. Fokus bisnis PT. Industri Telekomunikasi Indonesia tertuju pada kegiatan jasa engineering yang sesuai dengan spesifikasi dan permintaan kosumen.

Dari pengamatan yang dilakukan pada PT. Industri Telekomunikasi Indonesia saat ini menghadapi suatu permasalahan dalam hal pengendalian intern persediaan barang jadi, hal tersebut ditandai dengan terjadinya penumpukan akan persediaan barang jadi digudang. Penumpukan barang jadi merupakan salah satu sebab kurangnya pengawasan atau pengecekan atau lemahnya sistem pengendalian terhadap barang jadi yang ada, oleh karena itu diperlukan adanya proses pengendalian intern terhadap persediaan barang jadi. Dari hasil pengendalian intern tersebut diperolehlah bukti-bukti atau catatan yang dilakukan oleh auditor, auditor dapat mengetahui berapa jumlah barang yang akan dikeluarkan dari gudang dan barang yang akan masuk ke gudang, kemudian akan disesuaikan dengan catatan akuntansi yang ada digudang dengan catatan yang ada pada bagian akuntansi. Dengan pengendalian intern yang baik akan mencegah terjadinya penyelewengan atau pemborosan persediaan barang serta penumpukan barang yang tidak diperlukan, oleh sebab itu sangat penting adanya satuan pengawasan intern (Audit Intern).

Bab I Pendahuluan

Universitas Kristen Maranatha 5

pencapaian tujuan, dan khususnya informasi persediaan barang jadi dapat disajikan secara tepat waktu, sesuai dengan kebutuhan. Fungsi dari satuan pengawasan intern itu sendiri adalah bersifat early warning untuk mengetahui adanya penyimpangan dalam fungsi persediaan barang jadi sehingga dapat dilakukan perbaikan yang tepat waktu.

Berdasarkan hal-hal yang telah dikemukakan diatas, maka penulis ingin melakukan penelitian mengenai sejauh mana peranan satuan pengawasan intern terhadap persedian barang jadi dapat membantu manajemen yang dituangkan dalam bentuk skripsi dengan mengambil judul “Peranan Satuan Pengawasan Intern guna Membantu Manajemen dalam Meningkatkan Efektivitas

Pengendalian Intern atas Persediaan Barang Jadi (Studi Kasus pada PT.

Inti)”.

1.2Identifikasi Masalah

Berdasarkan uraian yang telah dipaparkan diatas, penulis mencoba membahas pokok permasalahannya, yaitu sebagai berikut:

1. Apakah pelaksanaan pengendalian intern yang dilakukan oleh perusahaan terhadap persediaan barang jadi telah berjalan secara efektif?

2. Apakah pelaksanaan Satuan Pengawasan Intern yang diterapkan oleh Perusahaan telah memadai?

Bab I Pendahuluan

Universitas Kristen Maranatha 6

1.3 Maksud dan Tujuan Penelitian

Dibuatnya penelitian ini dimaksudkan untuk memenuhi persyaratan mengikuti ujian sarjana lengkap dalam rangka untuk memperoleh gelar sarjana ekonomi jurusan akuntansi pada Fakultas Ekonomi Universitas Kristen Maranatha. Selain itu penulis tertarik untuk mendapatkan gambaran nyata dalam pelaksanaan pengendalian intern persediaan barang jadi dalam perusahaan, juga mendapatkan informasi mengenai peranan satuan pengawasan intern tersebut dalam sebuah perusahaan.

Tujuan dari dibuatnya penelitian ini oleh penulis adalah:

1. Untuk mengetahui apakah pengendalian intern yang dilakukan oleh perusahaan atas persediaan barang jadi telah dilaksanakan secara efektif. 2. Untuk mengetahui apakah satuan pengawasan intern yang diterapkan oleh

perusahaan telah berjalan secara memadai.

3. Untuk mengetahui bagaimana peranan satuan pengawasan intern dapat membantu manajemen dalam meningkatkan efektivitas pengendalian intern atas persediaan barang jadi.

1.4 Kegunaan Penelitian

Dengan dilakukan penelitian ini diharapkan dapat berguna dan bermanfaat bagi semua pihak, diantaranya adalah:

1. Bagi Penulis

Bab I Pendahuluan

Universitas Kristen Maranatha 7

persediaan barang jadi, dan mengetahui sejauh mana penerapan teori yang didasarkan pada disiplin ilmu yang telah penulis peroleh selama kuliah. 2. Bagi Perusahaan

Dari penelitian ini diharapkan dapat memberikan pemikiran yang berguna bagi pihak perusahaan yaitu dengan memperoleh informasi mengenai aktivitas yang dilaksanakan perusahaan dan mengetahui sejauh mana efektivitas yang dapat dicapai perusahaan serta dapat dijadikan bahan pertimbangan dan perbaikan di masa yang akan datang.

3. Bagi Umum

Dari penelitian ini dapat dijadikan bahan bacaan yang dapat menambah informasi dan wawasan umum bagi rekan-rekan mahasiswa ataupun pihak umum, serta dapat memberikan sumbangan pemikiran dalam kemajuan ilmu pengetahuan khususnya yang berkaitan dengan satuan pengawasan intern (audit internal) dan persediaan barang jadi.

1.5 Rerangka Pemikiran

Bab I Pendahuluan

Universitas Kristen Maranatha 8

dapat membantu manajemen dalam melakukan pengawasan dan penilaian pengendalian intern yang ada, serta tugas-tugas lainnya. Bagian audit intern ini harus terdiri dari orang-orang yang memiliki independen dan memiliki integritas yang tinggi.

Pengendalian intern yang diperlukan pada persediaan barang jadi meliputi; pertama pengendalian atas kondisi fisik, kedua dapat dipercayainya data akuntansi mengenai persediaan seperti apakah semua transaksi yang dicatat sah, transaksi diotorisasi secara benar, transaksi yang terjadi dicatat dan telah lengkap, transaksi dinilai benar, transaksi diklarifikasi benar, transaksi dicatat pada waktu yang tepat, dan transaksi dicatat dalam buku tambahan dan diikhtisarkan benar, ketiga ditaatinya kebijaksanaan dan prosedur yang mencakup perencanaan sampai dengan pembayaran.

Dalam pelaksanaannya, pengendalian intern berjalan tidak sesuai dengan yang seharusnya, hal ini dapat disebabkan oleh faktor manusianya. Secara psikologi ketaatan dan ketelitian dari kinerja pengendalian intern akan berkurang apabila tidak dilakukannya tindakan pengawasan. Selain itu faktor pengendalian intern harus selalu diawasi untuk mengetahui apakah struktur dari sistem tersebut telah berjalan sebagaimana mestinya dan telah diperbaiki sedemikian rupa disesuaikan dengan perubahan keadaan dan kebutuhan dalam perusahaan.

Bab I Pendahuluan

Universitas Kristen Maranatha 9

aktifitas persediaan dapat dihindarkan. Dengan demikian persediaan barang jadi yang diperlukan untuk dijual dapat tersedia pada jumlah, kualitas, dan waktu yang tepat sehingga efektifitas persediaan barang jadi dapat terjamin.

Dari penjelasan diatas kita dapat melihat bahwa pengendalian intern atas persediaan barang jadi yang baik dapat memberikan kontribusi penting terhadap kinerja perusahaan. Rerangka pemikiran juga teori yang telah dikemukakan seperti itulah yang membuat saya selaku penulis memiliki suatu hipotesis seperti berikut ini:

“Terdapat hubungan yang signifikan antara satuan pengawasan intern

dengan efektifitas pengendalian intern persediaan barang jadi”

1.6 Metode Penelitian

Metode penelitian skripsi ini, penulis menggunakan pendekatan studi kasus dan metode deskriptif analitis. Deskriptif analitis adalah suatu metode yang digunakan untuk meneliti suatu objek, kondisi, suatu sistem pemikiran ataupun kelas pada masa sekarang. Untuk dapat menggunakan metode analisis tersebut diperlukan data primer dan data sekunder. Data yang diperoleh selama penelitian ini akan diolah, dianalisis, dan kemudian diproses lebih lanjut dengan dasar teori yang telah dipelajari.

1.6.1 Pengumpulan Data

Bab I Pendahuluan

Universitas Kristen Maranatha 10

Yaitu dengan mengumpulkan data primer secara langsung dengan mengadakan penelitian terhadap objek yang sedang diteliti dengan beberapa prosedur seperti:

a. Pengamatan

Yaitu pengumpulan data primer secara langsung dari aktivitas perusahaan yang sedang diteliti dan hal-hal lain yang berhubungan dengan permasalahan.

b. Wawancara

Yaitu pengumpulan data dengan pihak-pihak yang berwenang untuk mendapatkan gambaran secara umum mengenai perusahaan dan masalah-masalah khusus yang sedang diteliti untuk mendapatkan data yang objektif bagi penelitian.

c. Kuesioner

Yaitu pengumpulan data dengan cara membuat daftar pertanyaan yang diajukan kepada pihak yang berwenang untuk mendapatkan informasi yang dibutuhkan.

d. Dokumentasi

Yaitu dengan melakukan pemeriksaan atas dokumen dan catatan perusahaan untuk mendukung informasi yang ada atau seharusnya ada dalam laporan keuangan.

2. Penelitian kepustakaan

Bab I Pendahuluan

Universitas Kristen Maranatha 11

bertujuan menemukan teori-teori agar dapat menunjang analisis berpikir buat penulis sehubungan dengan permasalahan yang terdapat di suatu tempat.

1.6.2 Alat Uji

Daftar pertanyaan yang akan disajikan penulis adalah pertanyaan mengenai peranan satuan pengawasan intern atau audit intern guna membantu manajemen dalam meningkatkan efektifitas pengendalian intern persediaan barang jadi, untuk itu dilakukan analisis data dan pengujian hipotesis dengan dua cara, yaitu:

1. Analisis Deskriptif Kualitatif

Analisis deskriptif kualitatif merupakan pengujian hipotesis dan konsep-konsep pemikiran atau anggapan sementara yang perlu dibuktikan kebenarannya berdasarkan kenyataan atau fakta-fakta yang ada serta dihubungkan dengan teori. Analisis data yang bersifat deskriptif kualitatif memiliki metode analisis yang mempertimbangkan diterima atau tidak diterimanya hipotesis berdasarkan pada tingkat unsur-unsur yang mendukung, dengan tingkat unsur yang tidak mendukung. Apabila tingkat unsur-unsur yang mendukung tersebut ditemui lebih dominan maka hipotesis tersebut dapat diterima. Namun sebaliknya apabila unsur-unsur yang tidak mendukung lebih dominan, maka hipotesis tersebut ditolak.

2. Analisis Statistik

Bab I Pendahuluan

Universitas Kristen Maranatha 12

persediaan barang jadi. Dari data yang telah diperoleh dilakukan analisis untuk pengujian hipotesis. Metode statistik yang digunakan adalah korelasi Spearman. Korelasi Spearman mampu untuk menguji apakah data sampel yang ada menyediakan cukup bukti bahwa menyatakan terdapat kaitan antara variabel-variabel dalam populasi asal sampel. Apabila didapati adanya suatu hubungan, seberapa kuat hubungan antar variabel tersebut. Korelasi Spearman lebih mengukur keeratan hubungan antara peringkat-peringkat dibandingkan dengan hasil pengamatan itu sendiri. Perhitungan korelasi ini bisa digunakan untuk menghitung koefisien korelasi pada data ordinal dan penggunaan asosiasi pada statistik non parametrik. Rumus-rumus korelasi Spearman adalah sebagai berikut:

(

1)

6 1 2 2 − − = n n di rsSelisih rank xi - selisih rank yi dikuadratkan.

( )

( )

[

]

2 2− = R xi RYi di

Keterangan:

rs = koefisien korelasi Spearman

n = jumlah responden = 0,05

di = selisih ranking data x dan y

Bab I Pendahuluan

Universitas Kristen Maranatha 13

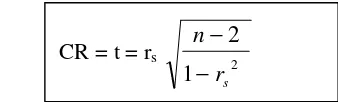

Tingkat signifikansi rs kemudian diuji kebenarannya dengan menggunakan

rumus:

CR = Rasio kritis (Critical Ratio)

[image:62.612.192.361.136.187.2]Hasil uji ini dibandingkan dengan harga kritis t dari t tabel dimana jika t uji > t tabel maka rs memiliki arti diterima. Untuk melihat tingkat pengaruh variabel

independen terhadap dependen digunakan koefisien determinasi (KD).

Kriteria pengambilan keputusan:

1. Tolak H0 pada taraf jika nilai rs merupakan hasil perhitungan adalah lebih

besar atau sama dengan rs tabel.

Tolak H0 jika rs hitung rs tabel

2. Terima H0 jika nilai rs merupakan perhitungan lebih kecil daripada nilai

dalam rs tabel.

Terima H0 jika rs hitung < rs tabel

Dimana:

H0 = Satuan pengawasan intern tidak memiliki peran yang signifikan dalam

menunjang efektivitas pengendalian intern persediaan barang jadi. Hi = Satuan pengawasan intern memiliki peran yang signifikan dalam

menunjang efektivitas pengendalian intern persediaan barang jadi. CR = t = rs 2

1 2 s r n − −

Bab I Pendahuluan

Universitas Kristen Maranatha 14

1.7 Lokasi dan Waktu Penelitian

Penyusunan skripsi ini, penulis melakukan penelitian di PT. Industri Telekomunikasi Indonesia (Persero), Jalan Moch. Toha No.77 Bandung (40253). Sedangkan waktu yang dibutuhkan penulis untuk melakukan penelitian ini mulai dari pengumpulan data sampai dengan penyusunan yaitu pada tanggal 3 September 2007 sampai dengan tanggal 3 Desember 2007.

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

118

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil penelitian dan pembahasan yang dilakukan oleh penulis mengenai

peranan satuan pengawasan intern dalam menunjang efektivitas pengendalian intern

persediaan barang jadi pada PT. Industri Telekomunikasi Indonesia maka peneliti

dapat mengambil kesimpulan sebagai berikut:

1.

Satuan Pengawasan Intern (Audit Intern) telah melaksanakan tugasnya dengan

cukup efektif. Hal tersebut dapat didukung oleh beberapa faktor, diantaranya

adalah sebagai berikut:

Independensi.

Independensi auditor intern PT. Inti telah jelas, hal tersebut

terlihat baik dalam struktur organisasi maupun pelaksanaannya yang disertai surat

penugasan oleh pejabat yang berwenang dan tidak dipengaruhi oleh pihak lain.

Kompentensi.

Kompetensi auditor intern PT. Inti boleh dikatakan cukup baik,

hal ini terlihat dari pelatihan yang diperoleh oleh staf auditor intern, pengalaman

yang dimiliki, serta pengetahuan akan bidang akuntansi.

Program Audit.

Program tersebut telah disusun dengan tujuan pelaksanaan audit

dapat tercapai secara efektif. Program tersebut telah ditulis secara sistematis

sebagai alat perencanaan, prosedur dan teknik pemeriksaan.

Pelaksanaan Satuan Pengawasan Intern.

Pelaksanaan yang meliputi seluruh

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

119

ada dibagian administrasi dan keuangan serta membandingkan dengan dokumen

yang ada digudang serta melakukan perhitungan fisik persediaan, selain itu

meninjau seluruh dokumen yang berkaitan.

Pelaporan Hasil Audit.

Auditor selalu membuat LHA (Laporan Hasil Audit)

pada setiap penugasan. Penyusunan LHA berdasarkan pada prosedur yang

ditetapkan yang memuat hasil positif yang perlu ditingkatkan oleh bagian

tersebut, hal yang perlu mendapat perhatian yang mencakup kriteria, sebab, dan

tanggapan, juga mencakup rekomendasinya.

2.

Pengendalian intern persediaan barang jadi yang dilaksanakan di PT.Inti telah

memadai. Karena pengendalian intern mencakup tujuan pengendalian, komponen

pengendalian telah dilaksanakannya. Untuk lebih jelasnya faktor-faktor tersebut

adalah sebagai berikut:

a.

Lingkungan pengendalian

Terdapatnya integritas dan nilai etik yang dinilai cukup baik.

Komitmen untuk kompetensi yang telihat dari perekrutan karyawan, dan

pelatihan serta upaya lainnya.

Adanya partisipasi dewan direksi dan pengawasan oleh komite audit.

Falsafah dan gaya operasi manajemen yang baik.

Adanya struktur organisasi yang jelas.

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

120

b.

Penilaian resiko

Perusahaan telah menetapkan resiko mengenai penumpukan persediaan,

pengeluaran kas yang tidak semestinya serta pelayanan operasi dan

pencatatan persediaan kurang efektif.

c.

Aktivitas pengendalian

Aktivitas pengendalian dengan dilakukannya:

-

Pemisahaan tugas yang memadai.

-

Otorisasi oleh pihak yang bertanggung jawab

-

Penetapan kebijakan mengenai hal yang berkaitan untuk mencegah

timbulnya resiko.

-

Dokumen dan catatan yang memadai.

-

Pengendalian fisik dan aktivitas yang memadai.

-

Penyimpanan dengan menggunakan tempat yang memadai.

-

Pengecekan secara rutin

-

Pengecekan oleh pihak yang independen.

d.

Informasi dan komunikasi

Terdapatnya suatu bagian sistem informasi yang terpisah dari bagian lain,

selain itu adanya catatan dan prosedur yang diciptakan untuk

mengidentifikasi, menghimpun, menganalisis, mengelompokan, mencatat

dan melaporkan satuan usaha serta menginformasikan kepimpinan

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

121

Adanya komunikasi yang memadai antar bawahan, dan bawahan dengan

pimpinan.

e.

Pemantauan

Pemantauan yang dilakukan di PT. Inti secara berkesinambungan baik

terhadap aktivitas operasional maupun untuk perniagaan, dengan mempelajari

kebijakan pengendalian intern yang diterapkan, pemantauan dilakukan oleh

auditor intern juga oleh komite audit, selain itu terdapat juga pemeriksaan

yang dilakukan oleh pihak yang independen.

3.

Untuk menetukan tingkat tercapainya tujuan pengendalian intern persediaan

barang jadi di PT. Inti maka dapat ditinjau dari beberapa hal, sebagai berikut:

a.

Terdapatnya tanggung jawab yang jelas, serta kewenangannya

masing-masing terhadap aktivitas persediaan barang jadi.

b.

Sasaran dan kebijakan perusahaan yang dirumuskan dengan baik.

c.

Fasilitas pergudangan dan penanganan yang mencukupi.

d.

Standarisasi dan simplikasi dari persediaan.

e.

Catatan dan laporan yang cukup.

f.

Tenaga kerja yang cukup baik.

4.

Satuan pengawasan intern (audit intern) yang dilaksanakan di PT. Inti memiliki

peran yang cukup signifikan dalam menunjang efektivitas pengendalian intern

persediaan barang jadi. Hal ini dapat dilihat dari perhitungan SPSS dengan

metode Spearman menunjukkan bahwa ada peran yang signifikan antara satuan

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

122

Pada kolom

sig.(2-tailed)

angka probabilitas 0.012 yang lebih kecil dari 0.05,

yang menunjukkan Ho ditolak dan berarti H

iditerima maka didapatkan hasil

pengujian SPSS bahwa satuan pengawasan intern perusahaan memiliki peran

yang cukup signifikan dalam menunjang efektivitas pengendalian intern

persediaan barang jadi.

Berdasarkan simpulan diatas dan hasil perhitungan statistik dengan

Spearman, penulis menyimpulkan bahwa satuan pengawasan intern PT. Inti

telah diterapkan dengan benar. Meskipun demikian masih terdapat kelemahan

dalam satuan pengawasan intern, yaitu:

1.

Terdapat perbedaan nama dan nomor indeks untuk barang sejenis, hal ini

disebabkan oleh barang sejenis yang diperoleh oleh beberapa pemasok, walaupun

sudah dibuat program penerjemah dari nama barang dan indeks yang keluar dari

BQ (

Bill of Quantity

) dengan nama barang dan indeks yang tercatat dibagian

logistik.

2.

Penerapan audit yang dilaksanakan oleh bagian audit internal tidak sesuai dengan

jadwal pemeriksaan yang direncanakan dalam program audit.

3.

Pencatatan atau pembukuan pada kartu gudang biasanya tidak dilakukan dengan

segera.

5.2

Saran

Berdasarkan kesimpulan diatas penulis akan menyampaikanbebarapa saran

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

123

pengendalian intern persediaan barang jadi pada divisi JTS PT.Inti (Persero), yaitu

sebagai berikut:

1.

Mengkaji perubahan nomor indeks walaupun dengan adanya program

penerjemah, nomor indeks tersebut bisa berubah dan sebaiknya menggunakan

salah satu pemasok untuk barang sejenis kecuali adanya perbedaan yang cukup

signifikan yang berkaitan dengan produk Hal ini bertujuan untuk meningkatkan

kelancaran pelayanan operasi dan pencatatan persediaan agar lebih efektif.

2.

Penerapan audit operasional oleh bagian audit internal perlu ditingkatkan dalam

hal membuat perkiraan waktu pelaksanaan agar pelaksanaannya sesuai dengan

jadwal pemeriksaan dalam program audit.

3.

Sebaiknya tenggang waktu antara pemberitahuan dan pelaksanaan audit tidak

terlalu lama. Hal ini untuk memperkecil objek audit menutupi

kelemahan-kelemahan dan penyimpangan-penyimpangan yang terjadi. Hal ini bisa juga

dilakukan dengan cek mendadak.

4.

Pelaksanaan pencatatan atau pembukuan pada barang keluar sebaiknya dilakukan

dengan segera yang bertujuan meningkatkan kelancaran pemeriksaan.

Universitas Kristen Maranatha

124

DAFTAR PUSTAKA

Arens Alvin, A. Randal. J. Elder dan Mark A. Beasley,

Auditing dan Pelayanan

verifikasi

, Edisis Sembilan, Alih Bahasa; Tim Dejacarta, Jakarta, PT. Indeks.

Arens Alvin, A. And Loebbecke, James K., 2005,

Auditing An Integrated

Appproach

, Eight Edition, New Jersey: Prentice Hall Inc.

Agus, Soekrisno, 1996,

Pemeriksaan Akuntan

, Jakarta: Penerbit Fakultas Ekonomi

Universitas Indonesia.

Brink, Victor Z., Witt, Herbert, 1982,

Modern Internal Auditing Appraisal

Operation and Controls

, Fourth Edition, John Willey and Son’s Inc., New

York

Freddy Rangkuti, 2002,

Manajemen Persediaan

Aplikasi di bidang bisnis

, cetakan

kelima, Jakarta, PT Raja Grafindo Persada

H. S. Munawir, 1999,

Auditing Modern

, edisi pertama, catatan keempat, Yogyakarta;

BPFE.

Hendriksen, Eldon S,

Accounting Theory

, Fifth Edition, Singapore:Richard D. Irwin,

Inc.,2002.

Hiro Tugiman, 1997,

Standar Profesional Audit Internal

, cetakan kelima,

Yogyakarta; Kanisius.

Hartadi, Bambang, 1991,

Internal Auditing

,

Suatu Tinjauan Sistem Informasi

Manusia dan Cara Pelaporannya

, Edisi kesatu, Yogyakarta, Andi Offset.

Ikatan Akuntansi Indonesia, 2001

,

Standar Profesional Akuntan Publik

, Jakarta;

Salemba empat.

Ikatan Akuntansi Indonesia, 2004,

Standar Akuntansi Keuangan

, Jakarta, Salemba

empat.

Universitas Kristen Maranatha

125

Konsorsium Organisasi Audit Internal, 2004,

Standar Profesional Audti Internal

,

Jakarta, Yayasan Pendidikan Audit Internal.

Mulyadi, 2002,

Auditing,

Edisi Kedua, Bagian Penerbit STIE YKPN, Yogyakarta.

Messier,Jr. William F., Steven M. Glover, Dauglas F. Prawitt, 2005,

Auditing and

Assurance

service

A

systematic

Approach,

Penerjemah;

Nuri

Hinduan,SE.Ak. Jakarta; Salemba empat.

Niswanger C. Rollin, Carl S. Warren, James M. Reeve, Philip E. Fess, 1999,

Accounting

, 19

thedition, an ITP Company, Penerjemah; Alfonsus Sirait dan

Helda Gunawan, 1999, Jakarta, Erlangga

Robbin P. Stepen dan Marry Coulter 1999,

Management

, 6

thedition, Prentice Hall,

Inc. alih bahasa T. Hermaya, 1999, Jakarta. Prenhallindo.

Sawyer B. Lawrence, Martimer A, Dittenhofer dan Jamer H. Scheiner, 2005,

Sawyer’s Internal Auditing

, 5

thedition, The Institute of Internal Auditor,

penerjemah; Desi Andhariani, 2005, Jakarta, Salemba Empat.

Sawyer B. Lawrence, Mortimer A. Dittenhofer dan James H. Scheiner, 2003,

Sawyer’s internal auditing

, 5

thedition, The Institute of Internal Auditor,

penerjemah; Ali Akbar, 2006, Jakarta; Salemba empat.

Santoso, Singgih, 2003, Mengatasi Berbagai

Masalah Statistik

dengan

SPSS

versi

11.5

, cetakan pertama, Penerbit PT. Elex Media Komputindo, Jakarta.