BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Akuntansi Sumber Daya Manusia

Akuntansi merupakan bahasa bisnis yang dapat memberikan

informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada

waktu periode tertentu. Akuntansi adalah seni pencatatan, penggolongan,

dan pengikhtisaran dengan cara tertentu dan dalam ukuran moneter,

transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan

termasuk menafsirkan hasil-hasilnya.

Sumber daya manusia adalah sekumpulan individu maupun

organisasi yang dipergunakan sebagai tenaga kerja dalam suatu

perusahaan. Dengan d emikian dalam melakukan perekrutan tenaga kerja,

manajer sumber daya manusia haruslah dapat menghitung biaya-biaya

yang terjadi dalam penarikan, seleksi, pengembangan, pemeliharaan dan

penggunaan sumber daya manusia tersebut.

Melalui pengertian akuntansi dan sumber daya manusia di atas,

maka akuntansi sumber daya manusia berarti akuntansi untuk manusia

sebagai suatu sumber daya organisasional. Hal ini melibatkan pengukuran

biaya yang dikeluarkan oleh perusahaan-perusahaan bisnis dan organisasi

lainnya untuk merekrut, menyeleksi, mempekerjakan, melatih dan

melibatkan pengukuran terhadap biaya yang akan dikeluarkan untuk

menggantikan sumber daya manusia dari suatu perusahaan.

Komite Akuntansi Sumber Daya Manusia dari American Accounting Association (1970), mendefinisikan akuntansi sumber daya manusia sebagai proses identifikasi dan pengukuran data mengenai sumber

daya manusia serta pengomunikasian informasi ini ke pihak-pihak yang

berkepentingan.

Dari definisi di atas, terkandung tiga pengertian akuntansi sumber

daya manusia, yaitu:

1. Identifikasi nilai-nilai sumber daya manusia.

2. Pengukuran harga dan nilai manusia bagi organisasi itu.

3. Penyelidikan mengenai dampak kognitif dalam perilaku sebagai

akibat dari informasi itu.

Menurut Flamholtz dalam bukunya “Human Resource Accounting” (1977), dikemukakan sebagai berikut:

“Human Resource Accounting means accounting for people as an organizational resources”. Artinya: “Akuntansi Sumber Daya Manusia berarti akuntansi untuk manusia sebagai suatu sumber dari organisasi”. Hal

ini menyangkut tentang biaya-biaya yang dikeluarkan oleh perusahaan dan

organisasi yang lain untuk merekrut, memilih, mempekerjakan, melatih,

2.1.2 Sejarah Perkembangan Akuntansi Sumber Daya Manusia

Sepanjang akhir tahun 1960-an, para manajer, ilmuwan

keperilakuan, analis keuangan dan para akuntan menjadi semakin tertarik

terhadaap gagasan akuntansi bagi manusia sebagai sumber daya

organisasional. Pada awalnya, gagasan tersebut adalah untuk memasukkan

manusia ke dalam neraca karena diakui bahwa manusia adalah sumber

daya yang berharga dan laporan keuangan tidaklah lengkap jika laporan

keuangan tersebut tidak mencerminkan status dari aktiva manusia.

Baru-baru ini, terdapat kecenderungan yang semakin kuat ke arah

pengembangan metode akuntansi sumber daya manusia sebagai alat

manajerial dan bukan untuk tujuan laoran keuangan. Beberapa organisasi

bisnis telah mulai mengembangkan sistem akuntansi untuk sumber daya

manusianya. Pengembangan metode akuntansi sebagai alat manajerial

lebih kepada dukungan manajemen puncak terhadap efektivitas

penerimaan sistem informasi dalam organisasi.

Berdasarkan sejarah perkembangan akuntansi sumber daya

manusia, Flamholtz membagi perkembangan sejarah di bidang ini ke

dalam lima tahap. Tahapan tersebut dimulai sejak tahun 1960-an sampai

tahun 1980-an. Adapun tahapan-tahapan tersebut meliputi :

a. Tahap Pertama (1960 – 1966)

Tahap ini ditandai dengan timbulnya minat terhadap akuntansi sumber

daya manusia dan asal mula mengenai konsep-konsep dasar akuntansi

mula-mula untuk pengembangan akuntansi sumber daya manusia berasal

dari berbagai sumber, termasuk teori ekonomi mengenai modal manusia,

perhatian ahli jiwa organisasional terhadap efektivitas kepemimpinan,

perspektif sumber daya manusia yang baru.

b. Tahap Kedua (1966-1971)

Tahap ini merupakan tahap periode riset akademik untuk

mengembangkan dan menilai validitas dari model-model pengukuran

biaya sumber daya manusia (biaya historis atau biaya pengganti) dan nilai

(moneter dan non moneter). Oleh karena itu, riset didesain untuk

memformulasi manfaat sekarang dan potensial dari akuntansi sumber daya

manusia sebagai suatu alat profesional sumber daya manusia, manajer

lini, dan pemakai eksternal dari informasi keuangan perusahaan.

c. Tahap Ketiga (1971-1976)

Tahap ini mencakup banyak riset akademik di seluruh dunia Barat,

Australia dan Jepang, dalam masa ini terjadi peningkatan usaha untuk

menerapkan akuntansi sumber daya manusia dalam usaha organisasi.

Selama tahap ketiga ini riset meliputi penilaian pengaruh potensial dari

informasi akuntansi sumber daya manusia atas keputusan yang diambil

oleh profesional sumber daya manusia, manajer lini, dan investor.

serta model-model untuk mengukur dan mempertanggungjawabkan biaya

dan nilai sumber daya manusia.

d. Tahap Keempat (1976-1980)

Tahap ini merupakan periode menurunnya minat para akademik dalam

dunia perusahaan. Salah satu alasan menurunnya minat ini adalah

kebanyakan riset pendahuluan yang relatif mudah telah diselesaikan, riset

yang tersisa yang diperlukan untuk mengembangkan akuntansi sumber

daya manusia adalah rumit, hanya dapat diselesaikan oleh akademisi yang

relatif sedikit, dan memerlukan kerjasama dengan organisasi yang ingin

memberi pelayanan sebagai tempat riset untuk studi riset terapan.

e. Tahap Kelima (1980-sekarang)

Tahap ini mencakup awal kebangkitan minat dalam teori dan praktik

akuntansi sumber daya manusia. Walaupun selama periode tahun

1976-1980 mengalami kelesuan, tetapi tidak sepenuhnya mati. Awal

pembaharuan terjadi selama tahun 1980-an, dan sejak saat itu terjadi

peningkatan sejumlah riset baru yang signifikan terkait dengan

perkembangan dan penerapan akuntansi sumber daya manusia, dan juga

meningkatnya (sekalipun relatif kecil) sejumlah usaha untuk menerapkan

2.1.3 Asumsi Dasar Akuntansi Sumber Daya Manusia

Davidson and Weil (1978) dalam Arfan (2008), mengatakan

asumsi dasar akuntansi sumber daya manusia adalah sebagai berikut :

1. Manusia adalah sumber daya organisasi yang bernilai.

2. Pengaruh dari gaji manajemen.

3. Keperluan atas informasi sumber daya manusia.

2.1.4 Ruang Lingkup Akuntansi Sumber Daya Manusia

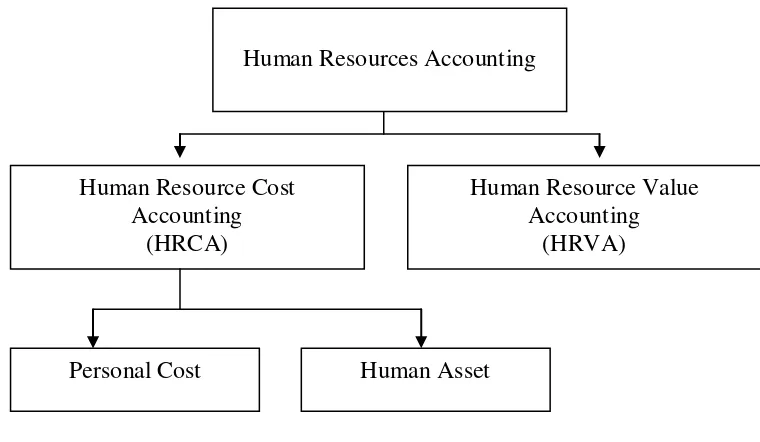

Gambar 2.1

Ruang Lingkup Akuntansi Sumber Daya Manusia Sumber: Tunggal, 1995

Human Resources Accounting

Human Resource Cost Accounting

(HRCA)

Human Resource Value Accounting

(HRVA)

1. Human Resource Cost Accounting (HRCA)

Merupakan pengukuran dan pelaporan biaya yang timbul untuk

pencarian, pengembangan dan penggantian tenaga sebagai sumberdaya

organisasi.

Dalam hal ini terdapat dua jenis cost berkenaan dengan HRCA ini, yaitu:

a. Personal Cost Accounting adalah biaya yang berhubungan dengan fungsi proses manajeman personalia dalam pencarian dan

pengembangan sumberdaya manusia.

b. Human Assets Accounting mencakup Cost manusia itu sendiri dimasukkan sebagai human resource dari suatu perusahaan.

2. Human Resource Value Accounting (HRVA)

Pengertian value di sini adalah present value of future service. Sedangkan HRV adalah: present worth of future service that people are expected to provide.

2.1.5 Tujuan Penerapan Akuntansi Sumber Daya Manusia

Flamholtz dalam Amin Widjaja Tunggal (1995), menyatakan

bahwa tujuan dari penerapan akuntansi sumber daya manusia adalah :

1. Menyediakan kerangka kerja untuk membantu manajer dalam

2. Menyediakan informasi yang dibutuhkan bagi user dalam memperoleh, mengembangkan, menempatkan, mengkonversi,

menggunakan, mengevaluasi dan menghargai sumber daya manusia.

3. Menyediakan alat ukur biaya (cost) dan nilai (value) dari manusia bagi organisasi untuk digunakan dalam pengambilan keputusan.

4. Memotivasi manajer untuk menghargai segala akibat dari

pengambilan keputusan usaha atas sumber daya manusia (human resource).

2.1.6 Kendala – Kendala Penerapan Akuntansi Sumber Daya Manusia

Sumber daya manusia sebagai suatu konsep sampai dengan

sekarang ini belum dapat diterima sebagai suatu generally accepted accounting principles (GAAP). Hal ini disebabkan karena adanya syarat yang diatur dalam FASB No.5 dalam Amin Widjaja Tunggal (1995),

yaitu:

1. Definition

Menurut FASB definisi Asset adalah sebagai berikut : asset are probble future economic benefits obtained or controlled by a particular entity as a result of past transections or events. Dari definisi tersebut ada tiga unsur penting dari suatu asset yakni :

a. manfaat ekonomi masa mendatang yang mungkin ( probable

b. diperoleh atau dikendalikan oleh kesatuan usaha tertentu

(obtained or controller by particular entry),

c. akibat transaksi atau peristiwa masa lalu (a result of past

transaction or events).

Dengan demikian akuntansi sumber daya manusia telah memenuhi syarat

pertama dan ketiga, tetapi syarat yang kedua tidak dapat dipenuhi, karena

sumber daya manusia tidak dapat diperoleh atau dikendalikan perusahaan.

Artinya bahwa asset tidak dapat dimiliki oleh perusahaan. Hal inilah yang

disadari oleh beberapa ahli seperti A.Belkoui, Lev & Schwarz, Yuri Ijiri,

dan Lee Brummet, sebagai suatu kelemahan mengapa sumber daya

manusia belum dapat diterima sebagai asset.

2. Measurement (Dapat Diukur)

FASB No.5 menjelaskan bahwa ada lima atribut yang dapat

digunakan dalam mengukur suatu aktiva, yaitu : historical cost, current

cost, current market value, net realizable (settlement, value and present (or

discounted) value of future cash flow).

Berdasarkan atribut tersebut atau konsep sumber daya manusia

dengan demikian telah memenuhi kriteria seperti telah diuraikan dalam

metode pengukuran, namun demikian sumber daya manusia mempunyai

kendala berupa kelemahan – kelemahan yang ada pada masing – masing

metode pengukurannya. Disamping itu, sumber daya manusia juga

perusahaan tidak dapat memiliki sumber daya ini. Kalaupun sumber daya

manusia ini diakui sebagai suatu asset akn mengalami kesulitan dalam

pengamortisasian secara rasional dalam penyajian laporan keuangan.

Masalah pengukuran inilah yang menjadi isu sentral yang belum

terpecahkan pada akuntansi sumber daya manusia, karena sumber daya

manusia mempunyai karekteristik yang berbeda dengan aktiva lainnya.

Seperti masalah kepemilikan, amortisasi, perputaran, pengukuran dan

penilaian secara moneter tingkat kemampuan manusia yang pada dasarnya

sering berubah – ubah, dan lain – lain. Yuri Ijiri mencoba memberikan

pemecahan dengan sudut pandang yang berbeda, yaitu :

“The central problem in human resource accounting is not what kind of resources should be treated, but rather than when the resource be organized. This timing issue is particular important because human resource are not owned by the firm, while many physical resource”.

3. Relevance

Tahun 1980 telah mengeluarkan pernyataan mengenai karekteristik

kualitas informasi dalam SAFC No 2. Karakteristik ini ditujukan kepada

para pemakai informasi akuntansi, terutama investor dan kreditor untuk

pedoman dalam pengambilan keputusan. Agar dapat berguna informasi

harus mempunyai sifat utama, yaitu relevance dan reability (relevan dan

Suatu informasi dikatakan relevan, jika informasi itu dapat

memiliki kapasitas untuk membuat suatu perbedaan keputusan antara para

investor, kreditor , dan pengambilan keputusan lainnya. Agar informasi itu

relevan, maka harus memenuhi tiga sifat yang merupakan kualitas utama

relevansi, yaitu mempunyai nilai prediksi, mempunyai nilai umpan balik,

dan tepat waktu. Dalam hal ini sumber daya manusia mengalami kendala

berupa subjektivitas dalam pengukuran nilai prediksi serta estimasted

useful life.

4 Reability

Informasi yang dapat diandalkan merupakan informasi yang harus

memenuhi sifat dapat diperiksa (verifiability), netral (neutral), dan

menyajikan yang sebenarnya (representationally faithfull).

Informasi akuntansi dapat dikatakan andal, jika pengaruh

penyajiaannya bebas dari kesalahan dan biasa yang digunakan para

pengambil keputusan yang lain. Hal inilah yang dirasakan sebagai kendala

karena sumber daya manusia pengukurannya banyak yang menggunakan

estimasi yang bersifat subyektif.

2.1.7 Metode Pengukuran Sumber Daya Manusia

Metode pengukuran sumber daya manusia ini dibagi menjadi dua

accounting) dan nilai akuntansi sumber daya manusia ( human resource

value accounting).

a. biaya akuntansi sumber daya manusia ( human resource cost

accounting)

pada dasarnya ada dua metode pengukuran biaya akuntansi

sumber daya manusia, yakni : yang pertama, historical cost of human resources yaitu sumber – sumber yang telah dikeluarkan dalam rangka memperoleh dan mengembangkan tenaga kerja.

Sehingga dalam hal ini akan mencakup biaya rekrutmen, seleksi,

mempekerjakan, dan penempatan.

kedua, replacement cost of human resources yaitu mencakup semua biaya yang akan dikeluarkan perusahaan untuk

menggantikan sumber daya manusia yang sekarang

dipekerjakannya. Jadi disini harus diperhitungkan pula biaya

menunggu dan lain – lain sampai dengan pegawai baru itu diterima

dan siap menggantikan tugas pegawai lama.

b. nilai akuntansi sumber daya manusia ( human resource value

accounting).

Dasar metode pengukuran nilai akuntansi sumber daya manusia

( human resource value accounting) terdiri dari dua metode, yakni :

yang pertama, metode monetary yaitu metode yang tujuan

dimensi utama dari harga perseorangan di sebuah organisasi

perusahaan. kedua, metode non monetary mempunyai kegunaan yang penting sebagai inventarisasi keterampilan dan kemampuan

orang,

rating atau ranking hasil kerja karyawan, dan pengukuran

mengenai sikap/tingkah laku. Pengukuran non moneter nilai human

asset yang paling sering digunakan adalah model yang

dikembangkan oleh Likert dan Bowers mengenai variable –

variable yang menentukan efektivitas organisasi suatu perusahaan.

2.2 Tinjauan Peneliti Terdahulu

Dalam melakukan penelitian ini, peneliti berpedoman dari tinjauan teori,

jurnal-jurnal internasional mengenai akuntansi sumber daya manusia. Adapun

jurnal-jurnal internasional yang menjadi pedoman dalam penelitian ini adalah

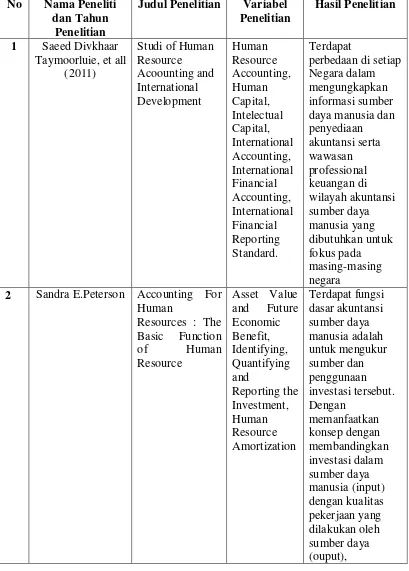

Tabel 2.1 Tinjauan Peneliti Terdahulu No Nama Peneliti

dan Tahun Penelitian

Judul Penelitian Variabel Penelitian

Hasil Penelitian

1 Saeed Divkhaar Taymoorluie, et all

(2011)

Studi of Human Resource

perbedaan di setiap Negara dalam mengungkapkan informasi sumber daya manusia dan penyediaan

2 Sandra E.Peterson Accounting For Human

3 Raunak Narayan Human Resource Accounting : A New Paradigm in the era daya manusia adalah masukan penting dari setiap organisasi di era globalisasi, karena menarik dari semua fisik lainnya dan asset. Konsep HRA telah diakui besar manfaatnya tapi sayangnya belum berkembang di seluruh dunia.

4 Shalini Sharma and manusia itu sendiri merupakan cara baru berfikir tentang manusia sebagai asset. Dan ini memiliki potensi besar bagi masa depan perusahaan

2.3 Kerangka Konseptual

kerangka konseptual merupakan suatu sistem yang koheren tentang tujuan

(objectives) dan konsep dasar yang saling berkaitan, yang kemudian dapat

diuraikan dan diharapkan dapat menghasilkan kesimpulan.

Berdasarkan latar belakang, tinjauan teoritis dan tinjauan peniliti

terdahulu, maka dapat disimpulkan kerangka konseptual sebagai berikut :

Akuntansi Sumber Daya Manusia

Sejarah Perkembangan Akuntansi Sumber Daya Manusia

Penerapan Akuntansi Sumber Daya Manusia

Indonesia

India

Australia

Skandinavia

a. Penerapan Akuntansi Sumber Daya Manusia di Indonesia

Menurut Islahuzaman, di Indonesia akuntansi sumber daya manusia masih

jarang dipergunakan. Hal ini terbukti dengan semakin banyaknya kasus

pembajakan tenaga professional. Kejadian tersebut menunjukkan bahwa

lingkungan bisnis di Indonesia telah menyadari bahwa sumber daya manusia

yang berkualitas tinggi akan mampu mengelola perusahaan secara efisien

sehingga perusahaan tidak segan – segan memberikan nilai tinggi untuk

sumber daya manusia. Perusahaan – perusahaan ini melakukan hal tersebut

dengan pertimbangan. Yang cukup matang dan memperhatikan tujuan jangka

panjangnya yaitu memberikan profit yang lebih besar setiap tahun. Jadi, dana

dalam jumlah besar itu dikeluarkan dengan tujuan untuk dapat memberikan

manfaat pada masa yang akan datang yang lebih besar dari dana yang telah

dikeluarkan.

b. Penerapan Akuntansi Sumber Daya Manusia di India

Menurut Mahalingam (2001:19), Minat dalam mengukur modal manusia

juga telah terlihat di India., Mahalingam mencatat bahwa "Para pakar saat ini

menyatakan bahwa bentuk lain dari modal, termasuk bahan, peralatan, alat

dan teknologi hanya mewakili potensi yang lemah”. Sumber daya

manusialah yang mengubah potensi ini dan memberikan energi penciptaan

kekayaan". Penulis menunjukkan nilai pendekatan sumber daya manusia

diharapkan selama lima tahun ke depan dengan tahun-tahun mendatang

didiskontokan untuk tiba di nilai saat ini.

Mahalingam mengemukakan bahwa setiap orang memiliki seperangkat

kompetensi dan nilai yang ditugaskan masing-masing dengan jumlah nilai

total yang membentuk nilai karyawan dan nilai dari semua karyawan yang

membentuk sumber daya manusia dari organisasi yang bersama-sama dengan

pelanggan dan modal struktural menghasilkan pendapatan.

c. Penerapan Akuntansi Sumber Daya Manusia di Australia

Penulis Australia Whiting & Chapman (2003) mengemukakan bahwa

penelitian mengenai akuntansi sumber daya manusia menunjukkan bahwa

secara umum akuntan akan membuat keputusan investasi yang sama terlepas

dari apakah informasi sumber daya manusia dibebankan atau dikapitalisasi.

Mereka kemudian menunjukkan jika akuntansi sumber daya manusia untuk

mengikuti tren internasional yang muncul dalam pelaporan tidak berwujud,

informasi sumber daya manusia dapat dikapitalisasi menjadi lebih umum.

d. Penerapan Akuntansi Sumber Daya Manusia di Skandinavia

Negara Skandinavia telah mengambil minat yang sangat kuat di bidang

akuntansi sumber daya manusia. Grojer (1997) memberikan perspektif yang

menarik tentang mengapa akuntansi sumber daya manusia telah berakar di

Skandinavia terutama Swedia, dibandingkan dengan bagian lain dari Eropa,

berhasil diperkenalkan hanya bila itu sesuai tatanan sosial di organisasi-dan

manajemen Skandinavia dan Swedia organisasi sesuai tatanan sosial HRCA.

Grojer mencatat bahwa pengenalan rasio personil baru kunci dalam

keuangan halaman rasio kunci dalam organisasi dapat mengakibatkan

perubahan dalam tatanan sosial antara elit manajemen, dan Oleh karena itu

akan menjadi proses yang bermasalah. Sebuah kesimpulan yang mungkin dari

perspektif ini adalah bahwa tindakan sumber daya manusia dapat

diperkenalkan dengan lancar dalam organisasi ketika langkah-langkah akan

sesuai dengan tatanan sosial organisasi, tetapi penelitian lebih lanjut

diperlukan untuk mempelajari ini bidang ketertiban HRA dan sosial dalam

organisasi untuk membantu kita memahami penuh implikasi dari faktor ini

e. Penerapan Akuntansi Sumber Daya Manusia di Cina

Tang (2005) berfokus pada pengukuran biaya sumber daya manusia dalam

mengembangkan kerangka heuristik menangani hubungan antara penggantian

biaya sumber daya manusia dan pengambilan keputusan, dalam manusia

sumber daya biaya penggantian (HRRC) sistem. Sistem ini mengukur biaya

langsung dan tidak langsung dari sumber daya manusia, yang kemudian

diterapkan pada sebuah perusahaan dalam industri metro di Cina. Itu Penulis

termasuk ukuran disarankan belajar biaya, biaya kehilangan produktivitas,

dan biaya pekerjaan kekosongan dan membahas kegunaan dari model HRRC

pemisahan ganti rugi, durasi kontrak tenaga kerja, dan anggaran personil di