BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan ke dalam masa lampau atau fenomena yang sedang terjadi saat ini (Danim,2002).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yang berasal dari internet, jurnal-jurnal ilmiah, buku-buku teks, skripsi, dan berbagai sumber yang berhubungan lainnya, sehingga tempat dilakukannya penelitian tidak dapat dinyatakan secara spesifik.

Adapun waktu yang digunakan dalam penelitian ini adalah selama bulan Februari 2013 sampai dengan Juni 2013.

3.3 Jenis Data

3.4 Metode Pengumpulan Data

Dalam mengumpulkan data sekunder, penulis menggunakan 2 metode, yaitu:

1. Studi pustaka, yaitu dilakukan dengan melihat, membaca, dan mempelajari teori yang ada pada buku, daftar pustaka, refrensi, dan literatur yang sesuai dengan permasalahan yang akan ditelti.

2. Pencarian secara online di beberapa situs web, dengan berkembangnya teknologi maka munculah berbagai informasi yang memudahkan penulis dalam mecari data.

3.5 Tekhnik Analisis

3.6 Jadwal Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Penerapan Akuntansi Sumber Daya Manusia 4.1.1 Penerapan Akuntansi Sumber Daya Manusia

Akuntansi sumber daya manusia merupakan suatu proses memanfaatkan jasa manusia untuk mencapai misi organisasi. Kebutuhan akan penerapan akuntansi sumber daya manusia ini diperlukan oleh perusahaan jasa atau industri yang sumber daya manusia telah menjadi satu bagian yang vital dalam proses menghasilkan laba.

Perhatian akan penerapan akuntansi sumber daya manusia itu sendiri semakin berkembang di dunia. Termasuk di Indonesia. Dengan konsep akuntansi sumber daya manusia ini, maka akan memungkinkan bagi perusahaan yang telah mengeluarkan sejumlah besar dana bagi sumber daya manusianya untuk memasukkannya sebagai aktiva, karena selain hal ini dianggap lebih efisien juga dapat berfungsi sebagai suatu alat yang membantu manajemen dalam mengambil keputusan. Penerapan akuntansi sumber daya manusia telah terbukti manfaatnya di beberapa Negara.

4.2 Pembahasan Hasil Penelitian

tenaga professional. Kejadian tersebut menunjukkan bahwa lingkungan bisnis di Indonesia telah menyadari bahwa sumber daya manusia yang berkualitas tinggi akan mampu mengelola perusahaan secara efisien sehingga perusahaan tidak segan – segan memberikan nilai tinggi untuk sumber daya manusia. Perusahaan – perusahaan ini melakukan hal tersebut dengan pertimbangan. Yang cukup matang dan memperhatikan tujuan jangka panjangnya yaitu memberikan profit yang lebih besar setiap tahun. Jadi, dana dalam jumlah besar itu dikeluarkan dengan tujuan untuk dapat memberikan manfaat pada masa yang akan datang yang lebih besar dari dana yang telah dikeluarkan.

Disini peneliti akan mengambil contoh sepuluh perusahaan dimana peneliti akan mendapatkan informasi tentang bagaimana penerapan akuntansi sumber daya manusia di perusahaan tersebut dengan melihat biaya – biaya yang dikeluarkan oleh perusahaan tersebut untuk merekrut , memilih, mempekerjakan, melatih dan mengembangkan sumber daya manusia

4.2.1.1Sumber Daya Manusia Pada Perusahaan PT PP London Sumatera

Dalam hal ini peneliti mengambil contoh perusahaan pada perusahaan PT PP London Sumatra. Dimana pada laporan laba rugi PT PP London Sumatra tahun 2006 hingga 2008, segala biaya yang dikeluarkan

bagian beban umum dan administrasi (beban pelatihan dan pengembangan ),

sedangkan di tahun 2009, di laporan tahunan segala nilai pelatihan maupun

pengembangan sumber daya manusia ini dianggap sebagai investasi

perusahaan yang dikembangkan oleh divisi Human Capital.

Melalui divisi ini, perusahaan menginvestasikan dana melalui penerapan program- program pelatihan , pengembangan organisasi dan budaya di dalam lingkup perseroan dalam mengembangkan insan insan perseroan. Kegiatan ini diharapkan akan memungkinkan PT PP London Sumatra untuk membangun kompetensi dan kualitas guna menunjang strategi pertumbuhan perusahaan. Maka disini dapat terlihat bahwa Kemampuan perusahaan dalam mengelola sumber daya manusia belum

prioritas yang utama, sebab pada penjelasan diatas dari tahun 2006 sampai

tahun 2008 penerapan program pelatihan, pengembangan organisasi masih

dianggap sebagai beban, tapi memasuki tahun 2009 penerapan program –

program tersebut dimasukkan sebagai investasi perusahaan karena perusahaan

menyadari bahwa sumber daya manusia sanat bermamfaat dimasa yang

sekarang dan dimasa yang akan datang .

4.2.1.2Sumber Daya Manusia pada PT Bank BTN,Tbk

manusia pada perusahaan bank BTN, BTN melakukan pencapaian program kerja Bank BTN di 2011. dalam rangka meningkatkan kompetensi para pegawainya lebih baik dibanding tahun sebelumnya dimana pada tahun 2011 perusahaan mendapatkan keuntungan sebesar Rp 174 juta per pegawai, lebih tinggi dibandingkan pada tahun 2010 yang sebesar Rp 172 juta per pegawai. Artinya, ada peningkatan produktivitas pegawai di dalam memberikan kontribusi terhadap pencapaian target laba perusahaan.

Untuk rasio biaya pelatihan terhadap biaya personalia pada 2011 sebesar 8,93%, lebih besar dari tahun 2010 yang sebesar 7,52%. Hal ini menggambarkan bahwa pada tahun 2011 Bank BTN lebih banyak memberikan kesempatan kepada pegawai untuk mengembangkan kompetensinya melalui berbagai program pelatihan yang diadakan oleh Bank BTN.

4.2.1.3Sumber Daya Manusia Pada PT Telekomunikasi Indonesia Jumlah Karyawan PT Telkom pada tahun 2009 berjumlah 23.154 karyawan. Pada tahun 2008, karyawan TELKOM 25.016 karyawan. Dan pada tahun 2007, karyawan TELKOM berjumlah 25.361 karyawan. Dalam rentang waktu 2005-2009, TELKOM mengalami penurunan jumlah dengan rata-rata tingkat penurunan sebesar 4,8% per tahun. Penurunan tersebut merupakan keberhasilan TELKOM dalam melakukan program multiexit terutama program pensiun dini selama periode tahun 2005

sampai dengan tahun 2009.

mengunakan metode Assessment Tool dan Job Tender. Kontribusi tahunan Perusahaan untuk Program Pensiun Iuran Pasti di tetapkan berdasarkan persentase tertentu dari gaji peserta dengan jumlah sebesar Rp2.196,0 juta, Rp3.001,2 juta dan Rp3.841,4 juta, masing-masing pada tahun 2007, 2008

dan 2009.

4.2.1.4Sumber Daya Manusia Pada PT Semen Gresik

Jumlah karyawan PT Semen Gresik pada tahun 2010 berjumlah 5.164 karyawan, pada tahun 2009 berjumlah 5.505 karyawan dan pada tahun 2008 berjumlah 5.757 karyawan. PT Semen Gresik menganggarkan sejumlah dana yang memadai untuk mengembangkan kompetensi pegawai di setiap jenjang kepegawaian. Untuk tahun 2010, total dana yang telah dikeluarkan untuk menyelenggarakan berbagai program pelatihan mencapai Rp21,2 miliar yang berarti rata-rata sebesar Rp4,2 juta per pegawai.

Pada tahun 2010 Perseroan melakukan perekrutan karyawan sebanyak 403 orang. Perseroan merencanakan proses rekrutmen lanjutan di tahun 2011 untuk memenuhi kebutuhan HC sesuai kompetensi yang dibutuhkan dan dilakukan sebagai langkah persiapan dalam mendukung program pengembangan perusahaan.

proper test dengan dasar kompetensi (kompetensi inti, kompetensi

kepemimpinan dan kompetensi teknik).

Besaran manfaat pensiun untuk program pensiun manfaat pasti didasarkan atas masa kerja serta tingkat gaji pada saat pensiun dan dapat dialihkan kepada tanggungan jika karyawan tersebut meninggal dunia. Nilai manfaat pensiun minimum untuk pensiunan adalah sekitar Rp400.000 per bulan.

4.2.1.5Sumber Daya Manusia PT Jasa Marga

pelayanan e-Toll Card untuk meningkatkan pelayanan transaksi serta mengefisienkan biaya pengumpulan tol dan meredistribusi karyawan Jasa Marga ke sejumlah Anak Perusahaan yang akan membangun dan mengelola jalan tol baru.

Salah satu upaya Perseroan untuk mempersiapkan SDM yang kompetitif adalah meningkatkan kompetensi karyawan melalui pelatihan dan pengembangan. Program pelatihan dan pengembangan dilakukan dengan tujuan untuk meningkatkan pengetahuan (knowledge), ketrampilan (skill), dan mengembangkan sikap kerja positif (attitude) yang diselenggarakan secara in-house training maupun public. Jasa Marga Development Center yang didirikan sejak tahun 2009 merupakan wadah pelatihan dan peningkatan kompetensi karyawan Jasa Marga.

Program pelatihan dan pengembangan didahului dengan training need analysis agar setiap karyawan memiliki hak dan kewajiban yang

sama untuk mendapatkan pelatihan sesuai dengan kebutuhan. Jumlah

investasi pelatihan yang dikeluarkan oleh Perseroan pada tahun 2011 mencapai Rp 9,38 miliar dengan jumlah peserta sebanyak 5.850 orang, pada tahun 2010 mencapai Rp 8,53 miliar dengan jumlah peserta sebanyak 5.604 orang. dan Pada tahun 2009 mencapai Rp 7,76 miliar dengan jumlah peserta sebanyak 5.821 orang.

4.2.1.6Sumber Daya Manusia PT Bakrieland Development

Pada tahun 2010, jumlah karyawan Bakrieland dan Unit Usaha mencapai 2.572 orang, meningkat dari 2.535 orang dibandingkan tahun sebelumnya. Peningkatan ini terjadi sejalan dengan peningkatan kebutuhan dalam Perusahaan. Namun demikian, terjadi penurunan jumlah karyawan di Unit Usaha Hotel & Resort dari 1.262 menjadi 1.157. Hal ini merupakan proses alamiah yang terjadi sehubungan dengan masuknya Bali Nirwana Resort ke dalam Unit Usaha Hotel & Resort.

Salah satu kunci penting untuk menjaga kualitas kinerja Bakrieland adalah dengan mengembangkan dan mendidik karyawan secara berkesinambungan. Sepanjang tahun 2010 Bakrieland dan Unit Usaha menyelenggarakan serangkaian kegiatan pelatihan dan pengembangan kompetensi karyawan, dengan nilai total pengeluaran sejumlah Rp 1,27 miliar.

4.2.1.7Sumber Daya Manusia PT Aneka Tambang (ANTAM)

Antam sebanyak 2.251 orang, sekitar 71% memiliki latar belakang pendidikan SD sampai dengan SLTA yang bekerja di kegiatan operasional pertambangan di unit bisnis. Sekitar 23% dari karyawan tetap memiliki latar belakang pendidikan sarjana, baik S-1 atau S-2, sementara 6% memiliki latar belakang pendidikan diploma. Dengan karakteristik usaha Antam di bidang pertambangan, maka sekitar 25% dari karyawan Antam yang memiliki latar belakang pendidikan sarjana dan pasca sarjana berasal dari disiplin keilmuan teknik seperti tambang umum, geologi, dan metalurgi. Operasi Antam yang tersebar di Indonesia juga menjadikan 82% karyawan Antam bekerja di unit bisnis yang berada di daerah.

Biaya pelatihan tahun 2010 berjumlah sebesar Rp49,5 miliar atau naik 101% dibandingkan realisasi tahun 2009. Kenaikan realisasi biaya pelatihan pada tahun 2010 ini disebabkan karena Antam mulai melaksanakan secara intensif program ALDP dan mulai dilaksanakannya program AFDP Mining and Processing untuk level basic. Anggaran yang direncanakan untuk biaya pelatihan tahun 2011 adalah Rp78,1 miliar.

karyawan tahun 2010 tercatat sebesar 15,05 TNi atau naik 65% dibandingkan tahun 2009. Tingkat produksi emas per karyawan tahun 2010 adalah 2,3 kg atau turun 34% dari capaian tahun 2009.

Antam juga menyelenggarakan program pensiun manfaat pasti bagi karyawan tetap yang dikelola oleh Dana Pensiun Antam serta Dana Pensiun pihak ketiga dalam bentuk program pensiun iuran pasti. Dana Pensiun Antam ini didanai melalui iuran karyawan serta kontribusi perusahaan. Jumlah kewajiban pensiun dan imbalan pasca-kerja lainnya per 31 Desember 2010 tercatat Rp493 miliar.

4.2.1.8Sumber Daya Manusia PT Elnusa Tbk

Total realisasi investasi pelatihan dan pengembangan tahun 2009 mengalami kenaikan sebesar 36.2% dibandingkan pada tahun 2008 menunjukkan komitmen perusahaan terhadap pelatihan dan pengembangan yang berkelanjutan. Di samping pendidikan dan pelatihan, program pengembangan karyawan juga dilakukan melalui pelaksanaan mutasi (promosi dan rotasi) dimana untuk tahun 2009 telah dilakukan sebanyak 128 orang. Sedangkan total jumlah recruitment mencapai 184 orang yang terdiri atas rekrutmen melalui program pro-hire dan fresh graduate. Jumlah tersebut di luar jumlah rekrutmen untuk karyawan

project base yang bersifat temporer dan jangka pendek. Di sepanjang tahun 2009, Perusahaan telah menetapkan dasar-dasar pengembangan konsep talent management melalui assessment kompetensi karyawan dan kinerja

karyawan untuk mengidentifikasi karyawan potensial (talent pooling), termasuk sebagai salah satu data pendukung untuk kepentingan promosi, penempatan karyawan dan data pendukung suksesi.

Hingga akhir 2009 telah dilakukan assessment baik untuk kebutuhan promosi maupun pengembangan terhadap karyawan di level manajerial maupun supervisor. Di tahun mendatang kegiatan tersebut akan terus dilanjutkan sekaligus akan dikembangkan Development Program untuk karyawan potensial, di samping identifikasi suksesor untuk posisi-posisi yang bersifat kritikal dan strategis baik manajerial maupun spesialis.

4.2.1.9Sumber Daya Manusia PT Bank Internasional Indonesia (BII) Pada tahun 2010 jumlah karyawan perusahaan berjumlah 7758 karyawan. Dan pada tahun 2009 berjumlah 7.167 karyawan. Sepanjang 2010, BII berhasil merekrut 843 karyawan baru dan mempromosikan karyawan yang telah mengikuti pelatihan untuk mengisi posisi yang memang diperlukan dan untuk memenuhi tuntutan perkembangan jaringan kantor cabang. BII juga telah mempertahankan karyawan yang mempunyai kinerja sangat baik. Rendahnya tingkat pengunduran diri karyawan menunjukkan keberhasilan strategi manajemen jenjang karir dengan sistem remunerasi yang kompetitif di dalam industri perbankan.

pengeluaran tahunan perusahaan untuk pelatihan dan pengembangan sebesar 5,59% atau sebesar Rp 67 miliar di tahun 2010, dan Sedangkan di tahun 2009 sebesar Rp 35 miliar yang mencerminkan bahwa semua karyawan memperoleh akses pengembangan profesional yang selaras dengan sasaran jangka panjang mereka. Disamping itu, upaya

untuk mengidentifikasi potensi para karyawan BII juga telah dilakukan. Saat ini BII berhasil mengidentifikasi lebih dari 3.500 karyawan berpotensi, mulai dari level senior hingga junior. Bukan hanya mengidentifikasi potensi karyawan, kami pun telah melakukan berbagai inisiatif untuk memadukan, mengembangkan, dan mempertahankan karyawan berpotensi tersebut.

4.2.1.10 Sumber Daya Manusia PT Bank NISP (Indonesia)

Seiring dengan pesatnya pertumbuhan industri perbankan dan perombakan menyeluruh pada organisasi dalam beberapa tahun terakhir, jumlah karyawan pada Bank OCBC NISP meningkat dari 5.510 di tahun 2009 menjadi 6.049 pada akhir tahun 2010 diikuti dengan turn-over karyawan yang relative tinggi yaitu 22,52%. Menghadapi situasi seperti ini, Bank OCBC NISP mencurahkan perhatian pada upaya rekrutmen karyawan baru di tahun 2010. Sebuah perkembangan yang signifikan di tahun 2010 adalah penerapan sistem rekrutmen online. Perbaikan lain pada proses rekrutmen terutama adalah percepatan proses konfirmasi pada kandidat karyawan, otomatisasi beberapa proses manual, dan kebijakan baru yang disesuaikan dengan tuntutan kebutuhan unit bisnis. Semua ini memungkinkan unit sumber daya manusia untuk memenuhi kebutuhan personil di unit bisnis secara tepat waktu tanpa mengorbankan kualitas.

pengembangan karyawan mencapai Rp 29,2 miliar di tahun 2010 meningkat dari Rp22,7 miliar di tahun 2009.

4.2.2 Penerapan Akuntansi Sumber Daya Manusia di India

berdampak pada produksi. Mereka menemukan bahwa penilaian akuntansi sumber daya manusia penting bagi pengambilan keputusan dalam rangka mencapai tujuan organisasi dan meningkatkan output. Bhat (2000: 1), memberikan definisi akuntansi sumber daya manusia sebagai gambaran sumber daya manusia yang potensial dalam bentuk uang ketika membuat laporan keuangan organisasi.

Di India, laporan keuangan perusahaan harus siap sesuai ketentuan dari Companies Act, 1956. UU itu tidak memberikan pengungkapan signifikan informasi tentang sumber daya manusia yang bekerja di sebuah perusahaan. Dalam pandangan semakin pentingnya akuntansi sumber daya manusia, banyak perusahaan perusahaan di India secara sukarela memberikan informasi tentang sumber daya manusia. Sebagian besar perusahaan di India telah mengikuti Model Lev dan Schwartz untuk penilaian sumber daya manusia. Model ini melibatkan valuasi sumber daya manusia atas dasar nilai sekarang dari pendapatan di masa mendatang diperkirakan karyawan didiskontokan pada biaya modal tingkat. Konsep akuntansi sumber daya manusia pertama diumumkan oleh Bharat Heavy Electrical Ltd (BHEL), sebuah perusahaan publik yang terkemuka, selama tahun keuangan 1973-1974.

BHEL telah memasukkan beberapa perbaikan dalam model ini. Perusahaan telah mengklasifikasikan karyawannya menjadi enam kategori berdasarkan keterampilan, jenis pekerjaan, pengalaman dan kualifikasi. Dalam setiap kategori 10 sampai 15 nilai gaji telah diidentifikasi untuk memfasilitasi penilaian sumber daya manusia. Model yang diadopsi oleh BHEL yakni :

N = Total jumlah karyawan dalam tingkatannya

E = Faktor Efisiensi (faktor bervariasi dengan jumlah pengalaman. Ini menurun sekitar 5% untuk setiap

periode akuntansi dari lima atau enam tahun).

I = Incremental Factor (Ini adalah 5% untuk periode lima tahun. Masa 5 tahun telah diambil sebagai dasar dalam asumsi

bahwa orang dengan lima pengalaman biasanya dipromosikan ke depan kelas yang lebih tinggi).

F = Telah diambil sebesar 12% per tahun yang tertimbang rata-rata biaya modal perusahaan.

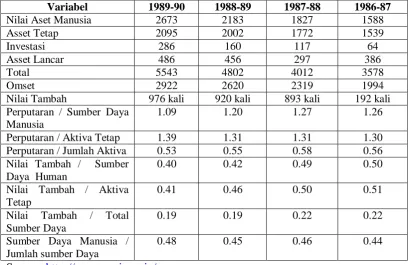

Tabel 4.1

Analisis Nilai Aset Manusia di BHEL

dengan menggunakan Model Lev dan Schwartz (Rs dalam lakh)

Variabel 1989-90 1988-89 1987-88 1986-87

Tabel 4.1 memberikan contoh Analisis Nilai Asset Manusia di BHEL menggunakan model Lev dan Schwartz untuk akuntansi sumber daya manusia dari tahun 1986-1987 ke tahun 1989-1990. Tabel ini menjelaskan nilai dari berbagai variabel yang digunakan untuk mengevaluasi sumber daya manusia di BHEL.

Tabel menunjukkan bahwa nilai sumber daya manusia di BHEL telah meningkat dari 1588 lakh sampai 2673 lakh selama periode analisis. Dan aktiva tetap perusahaan telah meningkat dari 1539 lakh sampai 2098 lakh. Tingkat investasi telah menunjukkan peningkatan yang baik yang meningkat sebesar 4,5 kali selama periode ini. sementara, aktiva lancar perusahaan turun sebagian kecil dari tahun1986-87 ke tahun 1987-88 tapi setelah itu meningkat dan mencapai tingkat 486 lakh pada tahun 1989-90.

Total sumber daya perusahaan juga meningkat 1,5 kali lipat selama dari tahun 1986-1987 ke tahun 1989-1990. Total omset perusahaan telah meningkat sebesar 928 lakh. Nilai tambah bagi perusahaan telah menunjukkan kenaikan besar dan meningkat sebesar 735 kali. Rasio perputaran sumber daya manusia dan total aset telah menurun 0,17 dan 0,03 kali masing-masing sedangkan rasio perputaran aktiva tetap telah meningkat sebesar 0,09 kali. Rasio nilai tambah bagi sumber daya manusia dan aset tetap telah menurun 0,10 kali masing-masing dan total sumber daya sebesar 0,03 kali. Rasio sumber daya manusia terhadap total omset telah meningkat sebesar 0,04 kali.

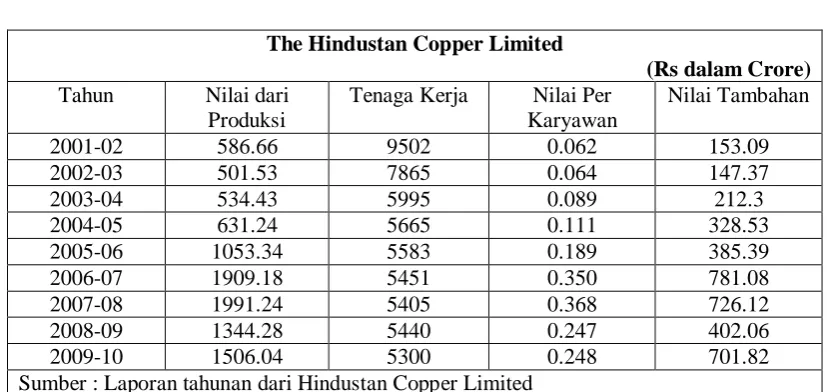

perusahaan sektor publik dari Pemerintah India, yang terbentuk pada tanggal 9 November 1967. Pada perusahaan Hindustan Copper Limited peneliti memberikan data nilai dan kekuatan sumber daya manusianya.

Tabel 4.2

Nilai dan kekuatan Sumber Daya Manusia (2001-02 sampai 2006-07)

The Hindustan Copper Limited

(Rs dalam Crore)

Tahun Nilai dari

Produksi

Tenaga Kerja Nilai Per

Karyawan

Sumber : Laporan tahunan dari Hindustan Copper Limited

4.2.3 Penerapan Akuntansi Sumber daya Manusia di Australia

Menurut Gusenzow dan Menara (2006), mencatat bahwa Australian Football League (AFL) adalah penonton utama olahraga Australia yang

melibatkan jutaan orang di berbagai komunitas, dan tidak heran hal itu dianggap aset yang paling berharga oleh klub AFL dan hirarki AFL adalah pemain yang menjadi penentu pendapatan terbesar organisasi. Namun dalam survei penulis dari 79 penghubung individu AFL dan 58 akuntan serta akademisi akuntansi menilai para pemangku kepentingan utama yang dianggap menempatkan nilai pemain pada neraca merupakan suatu ide yang masuk akal,

Temuan menunjukkan bahwa mayoritas responden tidak setuju dengan konsep menampilkan nilai pemain AFL di neraca klub mereka. Namun sangat menarik untuk dicatat bahwa hasil dari analisis regresi logistik dan analisis ANOVA menunjukkan ada hubungan yang signifikan antara konsep menilai pemain AFL, dan kedua jenis responden serta pengetahuan mereka tentang akuntansi. Gusenzow dan Tower mecatat bahwa meskipun valuasi pemain adalah ide yang masuk akal dan bisa dibilang penting, alasan untuk perlawanan oleh responden AFL bisa jadi karena AFL memiliki topi gaji untuk membatasi jumlah yang dibayarkan kepada pemain dan tidak ada sistem biaya transfer. Meskipun bukti dari studi tidak menunjukkan kebutuhan untuk melaksanakan penilaian pemain, bergerak menuju valuasi laporan keuangan pemain mungkin diperlukan jika klub AFL meniru kode olahraga lain di luar negeri dan daftar di bursa saham.

“rugby”. Para penulis berkomentar bahwa serikat rugby Australia dan Selandia Baru adalah kombinasi yang dijamin untuk membangkitkan perasaan patriotik di seluruh Tasman tersebut. Para penulis memunculkan pertanyaan sejak pemain rugby merupakan aset tim yang paling berharga, nilai mereka harus ditempatkan pada neraca, dan membuat banyak perbedaan untuk keputusan yang dibuat oleh pengguna laporan keuangan. Mereka berkomentar bahwa olahraga profesional telah lazim di Inggris dan Amerika Lain selama hampir 200 tahun, namun tiba lebih lambat di Australia dan Selandia Baru. Di Inggris dan Amerika Serikat, rekening keuangan tim olahraga profesional sering menggabungkan akuntansi sumber daya manusia, di mana nilai bagi karyawan ditempatkan pada neraca dan diamortisasi selama periode waktu, bukan membebankan biaya.

menunjukkan jika akuntansi sumber daya manusia untuk mengikuti tren internasional yang muncul dalam pelaporan tidak berwujud, informasi sumber daya manusia dapat dikapitalisasi menjadi lebih umum. (Kutipan dari Jurnal Saeed Divkhaar Taymoorluie,dkk: 2011)

4.2.4 Penerapan Akuntansi Sumber Daya Manusia di Skandinavia

dan Pernyataan Sumber Daya Manusia yang disediakan oleh Sipil Swedia Penerbangan (Swedia Civil Aviation Administration, 1998) memberikan beberapa wawasan tentang pelaporan format. Dalam kasus Telia, di samping laporan sumber daya manusia, laporan keuangan termasuk perhitungan laba rugi dan neraca yang termasuk investasi pada manusia sumber daya. Pernyataan yang diberikan oleh Administrasi Penerbangan Sipil Swedia menyediakan sumber daya manusia laporan laba rugi dan neraca sumber daya manusia neraca yang menunjukkan perubahan persen dari nilai modal manusia, jumlah karyawan dan nilai yang dihitung manusia modal, di samping indikator lain personil kunci.

Roy (1999) dalam laporannya pada sebuah studi kasus tentang Skandia Kelompok-salah satu perusahaan pertama yang dikenal dengan bekerja pada modal intelektual, dan memberikan contoh yang menarik untuk organisasi berkeinginan mengelola modal intelektual mereka. Termasuk dalam studi kasus adalah proses pengembangan Skandia Navigator yang dan Navigator Dolphin bawah bimbingan Leif Edvinsson, salah satu dari pertama orang harus didokumentasikan sebagai manajer pengetahuan, The Navigator Skandia berhasil memperkenalkan bisnis baru yang menekankan rasio aset tidak berwujud organisasi daripada nyata yang. The Navigator Dolphin dikembangkan adalah infrastruktur TI yang akan membantu mendistribusikan informasi mengenai Skandia Navigator dunia bisnis perencanaan luas dalam biaya efektif cara.

ukuran akuntansi dapat berhasil diperkenalkan hanya bila itu sesuai tatanan sosial di organisasi-dan manajemen Skandinavia dan Swedia organisasi sesuai tatanan sosial HRCA. Grojer mencatat bahwa pengenalan rasio personil baru kunci dalam keuangan halaman rasio kunci dalam organisasi dapat mengakibatkan perubahan dalam tatanan sosial antara elit manajemen, dan Oleh karena itu akan menjadi proses yang bermasalah. Sebuah kesimpulan yang mungkin dari perspektif ini adalah bahwa tindakan sumber daya manusia dapat diperkenalkan dengan lancar dalam organisasi ketika langkah-langkah akan sesuai dengan tatanan sosial organisasi, tetapi penelitian lebih lanjut diperlukan untuk mempelajari ini bidang ketertiban HRA dan sosial dalam organisasi untuk membantu kita memahami penuh implikasi dari faktor ini

Menurut Olsson (1999) mempelajari pengukuran personil melalui laporan akuntansi sumber daya manusia sebagai prosedur untuk pengelolaan pembelajaran di sektor rumah sakit Northwest of Stockholm, dan melaporkan bahwa belajar dalam kelompok yang lebih kecil merupakan cara yang efektif untuk membuat organisasi komunikasi mengenai modal intelektual dalam organisasi, organisasi membantu belajar lebih baik tentang bagaimana melaporkan nilai sumber daya manusia. Olsson (2001) memberikan informasi mengenai tahunan pelaporan praktek yang berkaitan dengan sumber daya manusia dalam laporan tahunan perusahaan Swedia utama perusahaan.

Sumber Daya pelaporan dalam laporan tahunan perusahaan dengan kriteria yang ditetapkan pada dasar analisis dokumen yang diterbitkan di tingkat Eropa dalam konteks perusahaan tanggung jawab sosial dengan perhatian khusus pada daya tarik Dewan Eropa pada CSR. Hasil analisis isi menunjukkan bahwa meskipun praktik pelaporan sosial masih pada tahap awal pembangunan di Finlandia, tema yang paling dilaporkan adalah pelatihan dan pengembangan staf. A tanda positif adalah bahwa mayoritas juga diungkapkan tema keterlibatan partisipasi dan staf dan karyawan kesehatan dan kesejahteraan, dan hampir satu referensi dibuat ketiga untuk pekerjaan mereka suasana atau survei kepuasan kerja. Namun pengungkapan tidak memiliki konsistensi keseluruhan dan komparatif dengan masing-masing indikator lain, dan kuantitatif diungkapkan oleh beberapa.

4.2.5 Penerapan Akuntansi Sumber Daya Manusia di Cina

pengambilan keputusan di berbagai bidang seperti turnover karyawan, pemisahan ganti rugi, durasi kontrak tenaga kerja, dan anggaran personil di moneter istilah.

HRRC dikembangkan didasarkan pada studi percontohan dan masih memerlukan penyempurnaan dan ekstensi, tidak mewakili kontribusi yang berarti untuk praktek HRA, dan Hasil yang diharapkan adalah kesadaran baru oleh manajemen dari tingginya biaya omset.

Ng (2004, hal. 26) komentar lebih lanjut tentang manfaat dari informasi HRA terkait dan mencatat bahwa mengukur dan mengelola modal manusia bukan ilmu roket, tetapi (hal. 26) "hanya didefinisikan kerangka kerja untuk memaksimalkan riil perusahaan hanya memiliki keunggulan kompetitif dalam pengetahuan ekonomi mereka aset “modal manusia ". catatan Ng bahwa untuk memperoleh dan menghitung nilai dari ini aset manusia membutuhkan modal manusia analisis-kelas yang sama sekali baru dari sistem yang agregat sumber daya manusia data keuangan, pelanggan dan pemasok informasi untuk eksplorasi, analisis dan presentasi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pembahasan penelitian, maka penulis membuat kesimpulan mengenai penerapan akuntansi sumber daya manusia di dunia internasional.

1. Konsep akuntansi sumber daya manusia merupakan cara berfikir tentang manusia sebagai asset perusahaan. Dimana manusia mempunyai kemampuan untuk memberikan manfaat pada masa sekarang dan pada masa yang akan datang pada perusahaan.

2. Minat dalam mengukur modal manusia telah terlihat di India, Australia, Skandinavia, dan Cina sejak lama. Tetapi, di Indonesia jarang dipergunakan. Ini dikarenakan kurangnya pengetahuan akan manfaat sumber daya manusia yang cukup besar di masa yang akan datang.

3. Semakin lama perusahaan semakin menyadari akan pentingnya arti sumber daya manusia yang berkualitas sebagai aset yang berharga bagi perusahaan terutama perusahaan – perusahaan di Indonesia, karena akan menghasilkan manfaat di masa yang akan datang demi tercapainya tujuan perusahaan.

pengambilan keputusan yang cepat dan terukur, dimana dapat menghasilkan informasi yang akurat. Dan juga dapat membantu mengidentifikasi wawasan penting yang memungkinkan organisasi untuk secara proaktif menerapkan inisiatif strategis sumber daya manusia untuk memenuhi tujuan perusahaan.

5. Adanya keinginan perusahaan PT Bank BTN dan PT PP Lonsum untuk meningkatkan kemampuan karyawannya dimana dengan peningkatan ini diharapkan dapat meningkatkan perolehan laba bagi perusahaan.

6. Untuk menerapkan akuntansi sumber daya manusia masih mengalami banyak kendala.

5.2 Keterbatasan Penelitian

Akuntansi sumber daya manusia adalah paradigma yang mencoba menjawab permasalahan dimana berguna untuk memberikan informasi yang diperlukan untuk memperoleh, mengembangkan, mengalokasikan, menghemat, menggunakan, dan menilai sumber daya manuia dari suatu perusahaan. Disini peneliti memberikan informasi tentang bagaimana penerapan akuntansi sumber daya manusia di Negara Indonesia, India, Australia, Skandinavia, dan Cina.

tentang Penerapan akuntansi sumber daya manusia dari segi modal manusia dimana setiap perusahaan mengeluarkan biaya – biaya untuk merekrut, mempekerjakan, melatih, dan mengembangkan sumber daya manusia.

5.3 Saran

Adapun saran-saran yang dapat diberikan peneliti terhadap penerapan akuntansi sumber daya manusia di dunia internasional adalah sebagai berikut:

1. Penelitian ini dapat menjadi referensi agar setiap perusahaan dapat mempertimbangkan posisi dan kedudukan akuntansi sumber daya manusia, dalam hal ini segala biaya yang dikeluarkan untuk kebutuhan karyawan yang menghasilkan manfaat masa depan.

2. Penelitian ini bisa menjadi informasi tentang sumber daya manusia yang dapat dimanfaatkan oleh pihak – pihak yang membutuhkan.