BAB III

PENGATURAN TENTANG WARALABA DI INDONESIA

A.Sejarah Perkembangan Waralaba di Indonesia

Pembangunan di bidang ekonomi saat ini maka pesat dengan menjagkau

berbagai aspek bisnis yang saat ini makin berkembang yaitu bisnis waralaba. Di

tahun 1972 sampai awal 1988 waralaba mengalami pertumbuhan yang sangat

pesat dan menjadi metode yang banyak digunakan untuk memasuki dunia bisnis

yang didirikan di Amerika Serikat dan Eropa.55

Pada awalnya istilah franchise tidak dikenal dalam kepustakaan Hukum

Indonesia, hal ini dapat dimaklumi karena memang lembaga franchise ini sejak

awal tidak terdapat dalam budaya atau tradisi bisnis masyarakat Indonesia.

Namun karena pengaruh globalisasi yang pernah melanda di berbagai bidang,

maka franchise ini kemudian masuk ke dalam tatanan budaya serta tatanan hukum

masyarakat Indonesia.56

Bisnis waralaba di Indonesia mulai dikenal pada 1950an dengan

munculnya dealer kendaraan bermotor melalui pembelian lisensi atau menjadi

agen tunggal pemilik merek.57 Waralaba semakin marak pada sekitar tahun

1970an dengan bermunculannya restaurant-restaurant cepat saji (fast food) seperti

Kentucky Fried chiken (KFC), McDonald’s, Burger King dan Pizza Hut.

Perusahaan-perusahaan waralaba lokal pun mulai bertumbuhan pada masa itu,

salah satunya ialah Es Teller 77. Pesatnya pertumbuhan penjualan sistem

55

Saling, H. S, Perkembangan Hukum Kontrak Innomuat Indonesia, (Jakarta: Sinar Grafika, 2005), hlm 167.

56

Devi, T. Keizerina, Perlindungan Hukum Dalam Franchise, (2005), hlm 1-2 57

▸ Baca selengkapnya: klausul penundaan melindungi perusahaan terhadap usaha-usaha penipuan atau kegiatan asuransi

(2)waralaba disebabkan oleh faktor popularitas franchisor, hal ini tercermain dari

kemampuannya untuk menawarkan suatu bidang usaha yang probabilitas

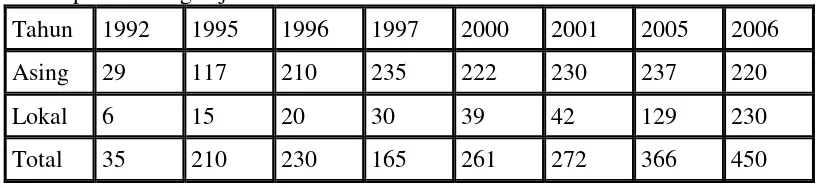

keberhasilannya tinggi.58Hingga tahun 1992 jumlah perusahaan waralaba di

Indonesia mencapai 35 perusahaan, 6 di antaranya adalah perusahaan waralaba

lokal dan sisanya 29 adalah waralaba asing. Perkembangan waralaba asing dari

tahun ke tahun berkembang pesat sebesar 710% sejak tahun 1992 hingga tahun

1997, sedangkan perkembangan waralaba lokal hanya meningkatkan sebesar

400% (dari sejumlah 6 perusahaan menjadi 30 perusahaan).

Namun sejak tahun 1997 terjadi krisis moneter di Indonesia. Pada tahun

inidiikuti oleh krisis ekonomi dan politik di Indonesia pada tahun 1998 yang

mengakibatkan jatuhnya industri franchise di Indonesia. Banyak franchisor asing

yang meninggalkan Indonesia dan hampir sekitar 500 outlet yang tutup oleh

karena kondisi yang tidak mendukung ini. Pada saat itu, jumlah franchise dari luar

negeri yang beroperasi di Indonesia menurun dari 230 hingga 170-180 franchise.

Tetapi justru pada saat ini, franchise lokal mulai memadati pasar franchise

Indonesia dari 30 meningkat hingga 85 merek produk yang berkembang. Hingga

saat ini, franchise lokal berkembang hingga 360 merek produk, di mana terdapat

9000 outlet, baik sebagai franchisee ataupun company owned.

Tabel perkembangan jumlah franchise di Indonesia terlihat di tabel berikut:

Tahun 1992 1995 1996 1997 2000 2001 2005 2006

Asing 29 117 210 235 222 230 237 220

Lokal 6 15 20 30 39 42 129 230

Total 35 210 230 165 261 272 366 450

*Sumber : Direktori Franchise Indonesia

58

Walau sistem waralaba telah banyak mengalami perkembangan di

Indonesia, tetapi sebelum tahun 1997 belum ada dasar hukum yang khusus

mengatur waralaba. Meskipun belum ada dasar hukumnya, pada kenyataanya

pelaksanaan waralaba melalui perjanjian telah diatur dalam Buku III Kitab

Undang-Undang Hukum Perdata sehingga semua perjanjian dapat dibenarkan

selama diadakan secara sah serta tidak bertentangan dengan Undang-Undang dan

kesusilaan.59

Saat itu di Indonesia berlaku tiga undang-undang yang menjadi dasar

pemberian perlindungan hukum kepada hak milik intelektual perusahaan, yakni

Undang-Undang Paten, Undang-Undang Hak Cipta dan Undang-Undang Merek.

Dengan adanya Undang-Undang Paten memungkinkan franchisor memperoleh

perlindungan hukum terhadap kemungkinan adanya usaha peniruan. Untuk

membantu para pengusaha dalam mendaftarkan hak patennya, di Indonesia

terdapat beberapa konsultan paten, konsultan ini dapat membantu menyiapkan

segala sesuatu yang diperlukan untuk pendaftaran paten. Dengan adanya

Undang-Undang tersebut, walaupun belum ada ketentuan pemerintah atau suatu kode etik

khusus, sudah bisa memberikan gambaran pada ikatan perjanjian kerjasama yang

dibuat antara franchisor dan franchisee.60

Selanjutnya, pada tahun 1997 dibuatlah Peraturan Pemerintah No. 16

Tahun 1997 tentang Waralaba. Peraturan pemerintah ini dilahirkan untuk

mengembangkan kegiatan waralaba sebagai upaya memperluas kesempatan kerja

dan kesempatan berusaha serta sebagai upaya untuk meninkatkan pelaksanaan alih

59

Lihat syarat sahnya perjanjian pasal 1320 Kitab Undang-Undang Hukum Perdata

60

teknologi. Peraturan tersebut juga dibuat dalam upaya memberikan kepastian

usaha dan kepastian hukum bagi dunia usaha yang menjalankan waralaba,

terutama dalam upaya pengaturan, pembinaan dan pengembangan waralaba.61

Pada tanggal 23 Juli 2007, tonggak kepastian hukum akan format

waralaba di Indonesia yakni Peraturan Pemerintah Republik Indonesia Nomor 16

Tahun 1997 tentang Waralaba digantikan dengan Peraturan Pemerintah Nomor 42

tahun 2007 tanggal 23 Juli 2007.62 Lahirnya Peraturan Pemerintah Nomor 42

Tahun 2007 tentang waralaba ini dilandasi upaya pemerintah meningkatkan

pembinaan usaha waralaba di seluruh Indonesia sehingga perlu mendorong

pengusaha nasional, terutama pengusaha kecil dan menengah untuk tumbuh

sebagai franchisor nasional yang andal dan mempunyai daya saing di dalam

negeri dan luar negeri dalam rangka memasarkan produk dalam negeri.63

Pemerintah memandang perlu mengetahui legalitas dan bonafiditas usaha

franchisor baik franchisor dalam maupun luar negeri guna menciptakan

transparansi informasi usaha yang dapat dimanfaatkan secara optimal oleh usaha

nasional dalam memasarkan barang dan/atau jasa melalui bisnis waralaba, baik

jumlah maupun jenis usaha yang diwaralabakan.64 Untuk itu sebelum franchisor

membuat perjanjian waralaba kepada pemerintah dan calon franchisee, franchisor

harus menyampaikan penawaran kepada pemerintah dan calon franchisee. Selain

itu apabila terjadi kesepakatan waralaba, franchisor harus menyampaikan

perjanjian waralaba tersebut kepada pemerintah, dengan peraturan pemerintah

61

Lihat penjelasan PP No. 16 Tahun 1997 Tentang Waralaba

62

Abdulkadir Muhammad, Hukum Perusahaan Indonesia, (Bandung: PT. Citra AdityaBakti, 2010), hlm.563

63

Sutedi Adrian, Op.cit., hlm.33

64

yang baru ini setidak-tidaknya dapat memberikan kepastian berusaha dan

kepastian hukum bagi keduabelah pihak dalam memasarkan produknya.65

Mengenai perlindungan hukum waralaba di Indonesia, menurut Prof.

Sudargo Gautama, secara kebetulan bisnis waralaba selama ini belum banyak

menimbulkan masalah hukum. Kemungkinan masalah memang ada, tetapi tidak

aneh dalam dunia bisnis, meskipun demikian masalah waralaba ditampung dalam

perangkat hukum nasional.66 Sebelum munculnya perangkat hukum yang

mengatur waralaba di Indonesia, perlindungan tetap bisa dilakukan melalui

kontrak waralaba yang dibuat oleh pihak-pihak yang bersangkutan. Hal tersebut

sesuai dengan KUHPerdata yang secara tegas mengakui bahwa perjanjian yang

disepakati oleh beberapa pihak, mengikat mereka sebagai hukum.67

Selanjutnya ketentuan-ketentuan lain yang mendukung kepastian hukum

dalam format bisnis waralaba adalah sebagai berikut:

1. Keputusan Menteri Perindustrian dan Perdagangan RI No.

259/MPP/KEP/7/1997 Tanggal 30 Juli 1997 tentang Ketentuan Tata Cara

Pelaksanaan Pendaftaran Usaha Waralaba.

2. Peraturan Menteri Perindustrian dan Perdagangan RI No.

31/M-DAG/PER/8/2008 tentang Penyelenggaraan Waralaba

3. Undang-undang No. 14 Tahun 2001 tentang Paten.

4. Undang-undang No. 15 Tahun 2001 tentang Merek.

5. Undang-undang No. 30 Tahun 2000 tentang Rahasia Dagang.

65

Ibid, hlm 34

66

G. Sudargo, Aneka Masalah Hukum Perdata Internasional (Bandung: PT.Alumni, 1985), hlm. 9

67

Banyak orang masih skeptis dengan kepastian hukum terutama dalam

bidang waralaba di Indonesia. Namun saat ini kepastian hukum untuk berusaha

dengan format bisnis waralaba jauh lebih baik dari sebelum tahun 1997. Hal ini

terlihat dari semakin banyaknya payung hukum yang dapat melindungi bisnis

waralaba tersebut. Perkembangan waralaba di Indonesia, khususnya di bidang

rumah makan siap saji sangat pesat. Hal ini ini dimungkinkan karena para

pengusaha kita yang berkedudukan sebagai penerima waralaba (franchisee)

diwajibkan mengembangkan bisnisnya melalui master franchise yang diterimanya

dengan cara mencari atau menunjuk penerima waralaba lanjutan. Dengan

mempergunakan sistem piramida atau sistem sel, suatu jaringan format bisnis

waralaba akan terus berekspansi.

Ada beberapa asosiasi waralaba di Indonesia antara lain: APWINDO

(Asosiasi Pengusaha Waralaba Indonesia), WALI (Waralaba & License

Indonesia), AFI (Asosiasi Franchise Indonesia). Selain itu terdapat beberapa

konsultan waralaba di Indonesia antara lain IFBM, The Bridge, Hans Consulting,

FT Consulting, Ben WarG Consulting, JSI dan lain-lain. Ada beberapa pameran

Waralaba di Indonesia yang secara berkala mengadakan roadshow diberbagai

daerah dan jangkauannya nasional antara lain International Franchise and

Business Concept Expo (Dyandra),Franchise License Expo Indonesia (Panorama

convex), Info Franchise Expo ( Neo dan Majalah Franchise Indonesia).

Waralaba pada mulanya dipandang bukan sebagai suatu usaha (bisnis)

melainkan suatu konsep metode ataupun sistem pemasaran yang dapat digunakan

oleh suatu perusahaan untuk mengembangkan pemasarannya tanpa melakukan

kerja sama dengan pihak lain. Waralaba digambarkan sebagai perpaduan bisnis

“besar” dan “kecil” yaitu perpaduan antara energi dan komitmen individual

dengan sumber daya dan kekuatan sebuah perusahaan besar. Waralaba adalah

suatu pengaturan bisnis dimana sebuah perusahaan (franchisor) memberi hak

kepada pihak independen (franchisee) untuk menjual produk atau jasa perusahaan

tersebut dengan peraturan yang ditetapkan oleh franchisor. Artinya si franchisor

dapat menggunakan nama, goodwill, produk dan jasa, prosedur pemasaran,

keahlian, sistem prosedur operasional dan fasilitas penunjang dari perusahaan

franchisor, sebagai imbalannya franchisee membayar initial fee dan royalti (biaya

pelayanan manajemen) pada perusahaan franchisor seperti yang diatur dalam

perjanjian waralaba.68 Hubungan kemitraan usaha antara kedua belah pihak

dikukuhkan dalam suatu perjanjian.69

Waralaba ini suatu metode untuk melakukan bisnis yaitu metode yang

memasarkan produk atau jasa ke masyarakat, namun tidak sedikit yang

berpendapat bahwa waralaba ini tidak hanya sekedar suatu metode atau konsep

namun juga “sistem”. Suatu metode atau konsep tatanan yang membuat hubungan

lebih teratur dan terarah antara sub sistem yang satu dengan sub sistem yang

lain.70

Dalam Pasal 1 Peraturan Pemerintah Nomor 1 Tahun 1997, waralaba

(franchise) dirumuskan sebagai berikut:

“Franchise adalah perikatan dimana salah satu pihak diberikan hak untuk memanfaatkan dan atau menggunakan hak atas kekayaan intelektual atau penemuan atau ciri khas usaha yang dimiliki pihak lain dengan suatu

68

Maharam, S., Waralaba Alternatif Strategi Ekspansi Paling Murah, hlm. 1 69

Anonymous, Defenisi Waralaba (http://www.franchise.org) diskses pada tanggal 21 April 2017 pukul 13.25 WIB.

70

imbalan berdasarkan persyaratan yang ditetapkan pihak lain tersebut, dalam rangka penyediaan dan atau penjualan barang dan atau jasa.:

Pengertian waralaba menurut Pasal 1 Peraturan Pemerintah Nomor 42

Tahun 2007 tentang waralaba, menyebutkan bahwa:

“Waralaba adalah hak khusus yang dimiliki oleh orang perorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang dan/ atau jasa yang telah terbukti berhasil dan dapat dimanfaatkan dan/atau digunakan oleh pihak lain berdasarkan perjanjian waralaba.”

Perspketif lain dalam Washington Franchise Investment Protection Act

menyatakan bahwa

“franchise means oral or written contract or agreement either express or implied, in which a person grants to another person, a licence to use a trade name, service mark, trademark, logo type or related characteristic in which there is a community interest in the business of offering, selling, distributing gods or services at wholesale or retail, leasing or otherwise and in which the franchisee is required to pay, directly or indirectly, a franchisee fee.”71

Meskipun terdapat perbedaan dalam merumuskan defenisi waralaba, tetapi

intinya waralaba pada umumnya memiliki unsur yang sama, yaitu sebagai

berikut:

1. Franchise adalah perjanjian timbal balik antara franchisee dengan

franchisor.

2. Franchisee berkewajiban membayar fee kepada franchisor.

3. Franchisee diizinkan menjual dan mendistribusikan barang atau jasa

franchisor menurut cara yang telah ditentukan atau mengikuti metode

bisnis yang dimiliki franchisor.

71

4. Franchisee menggunakan merek nama perusahaan atau juga

simbol-simbol komersial franchisor.72

Jenis-jenis waralaba pada umumnyadibedakan menjadi tiga jenis, yakni:73

1. Distributorships (Product Franchise)

Dalam waralaba ini, franchisor memberikan lisensi kepada franchisee

untuk menjual barang-barang hasil produksinya. Pemberian lisensi ini bisa

bersifat eksklusif maupun non eksklusif. Sering kali terjadi franchisee

diberi hak ekslusif untuk memasarkan di suatu wilayah tertentu.

2. Chain-Style Business

Jenis waralaba inilah yang paling banyak dikenali masyarakat. Dalam

jenis ini franchisee mengoperasikan suatu kegiatan bisnis dengan memakai

nama franchisor. Sebagai imbalan dari penggunaan nama franchisor maka

franchisee harus mengikuti metode-metode standar pengoperasian dan

berada dibawah pengawasan franchisor dalam hal bahan-bahan yang

digunakan, pilihan tempat usaha, desain tempat usaha, jam penjualan,

persyaratan para karyawan, dan lain-lain.

3. Manufacturing atau Processing Plants

Dalam waralaba jenis ini, franchisor memberitahukan bahan-bahan serta

tata cara pembuatan suatu produk, termasuk didalamnya formula-formula

rahasianya. Franchisee memproduksi, kemudian memasarkan

barang-barang itu sesuai standar yang telah ditetapkan franchisor.

72

F. Sinambela, Peranan Perjanjian Kerja Antara Pengusaha dan Pekerja Pada Perusahaan Waralaba di Kotamadya Medan (Tesis Program Studi Ilmu Hukum Pascasarjana USU, Medan, 2000), hlm 52

73

Sedangkan model bisnis warlaba ada tiga macam, yaitu waralaba jasa,

waralaba barang dan waralaba distribusi. Tiga betuk waralaba ini dietemukan

dalam katagorisasi waralaba yang dibuat oleh European Court of Justice pada

putusannya dalam kasus “Pronuptia”.74 Kombinasi ketiga bentuk waralaba

tersebut terdapat di Indonesia yang umumnya dapat ditemui pada usaha restoran

cepat saji, seperti Mc Donals dan Kentucky Fried Chicken.

Di Indonesia sistem waralaba setidaknya dibagi menjadi empat jenis, yaitu

sebagai berikut:

1. Waralaba dengan sistem format bisnis.

2. Waralaba bagi keuntungan.

3. Waralaba kerja sama investasi.

4. Warlaba produksi dan merek dagang.

Dari keempat jenis sistem waralaba tersebut, sistem waralaba yang

berkembang di Indonesia saat ini ialah waralaba produk dan merek dagang serta

waralaba sistem format bisnis.

Waralaba produk dan merek dagang (product and trade franchise)

merupakan bentuk waralaba paling sederhana. Dalam waralaba produk dan merek

dagang, franchisor memberikan hak kepada franchisee untuk menjual produk

yang dikembangkan oleh franchisor yang disertai dengan pemberian izin untuk

menggunakan merek dagang milik franchisor. Atas pemberian izin penggunaan

merek dagang tersebut biasanya franchisor memperoleh keuntungan melalui

penjualan produk yang diwaralabakan kepada franchisee. Dalam bentuknya yang

74

sangat sederhana ini, waralaba produk dan merek dagang sering kali mengambil

bentuk keagenan, distributor atau lisensi penjualan. Dalam bentuk waralaba ini,

franchisor membantu franchisee untuk memilih lokasi yang tepat serta

menyediakan jasa untuk mengambil keputusan.75

Sedangkan waralaba format bisnis (business format franchise) adalah

sistem waralaba yang tidak hanya menawarkan merek dagang dan logo, tetapi

juga menawarkan sistem yang komplit dan komperhensif mengenai tata cara

menjalankan bisnis, termasuk di dalamnya pelatihan dan konsultasi usaha dalam

hal pemasaran, penjualan, pengelolaan stok, akunting, personalia, pemelihara dan

pengembangan bisnis.76 Dengan kata lain, waralaba format bisnis adalah

pemberian sebuah lisensi oleh seseorang (franchisor) kepada pihak lain

(franchisee). Lisensi tersebut memberikan hak kepada franchisee untuk berusaha

dengan menggunakan merek dagang/ nama dagang franchisor dan untuk

menggunakan keseluruhan paket yang terdiri dari seluruh elemen, yang

diperlukan unutk membuat seorang yang sebelumnya belum terlatih dalam bisnis

dan untuk menjalankannya dengan bantuan yang terus-menerus atas dasar yang

telah ditentukan.77

Martin Mandelson menyimpulkan bahwa dalam waralaba format bisnis

terdapat ciri-ciri sebagai:

1. Konsep bisnis yang menyeluruh dari franchisor.

75

Anonymous, Mengenal Istilah Dalam Waralaba (http://www.wirausaha.com), diakses pada tanggal 21 April 2017 pukul 14.54.

76

Sutedi Adrian, Op.cit., hlm.16

77

M. Maendelson, Franchising: Petunjuk Praktis Bagi Franchisor dan Franchisee

Konsep ini berhubungan dengan pengembangan cara untuk

menjalankan bisnis secara sukses yang seluruh aspeknya berasal dari

franchisor. Franchisor akan mengembangkan suatu “cetak biru”

sebagai dasar pengelolahan waralaba format bisnis tersebut.78

2. Adanya proses permulaan dan pelatihan atas seluruh aspek

pengelolahan bisnis yang sesuai dengan konsep franchisor.

Franchisee akan diberikan pelatihan mengenai metode bisnin yang

diperlukan untuk mengelolah bisnis sesuai dengan cetak biru yang

telah dibuat oleh franchisor. Pelatihan ini biasanya menyangkut

pelatihan penggunaan peralatan khusus, metode pemasaran, penyiapan

produk, dan penerapan proses. Dalam pelatihan ini diharapkan

franchisee menjadi ahli pada seluruh bidang yang diperlukan untuk

menjalankan bisnis yang khusus tersebut.

3. Proses bantuan dan bimbingan yang terus menerus dari pihak

franchisor.79

Franchisor akan terus-menerus memberikan berbagai jenis pelayanan,

tergantung pada tipe format bisnis yang diwaralabakan. Secara umum,

proses ini dapat dikatakan sebagai proses pemberian bantuan dan

bimbingan yang terus-menerus yang meliputi:

a. Kunjungan berkala franchisor kepada staf di lapangan guna

membantu memperbaiki atau mencegah

penyimpangan-penyimpangan pelaksanaan cetak biru yang diperkirakan dapat

menyebabkan kesulitan dagang bagi franchisee.

78

G. Widjaja, Franchise Dalam Perspektif Hak Kekayaan Intelektual, (Majalah Info Franchise, 2007), hlm.15

79

b. Menghubungkan antara franchisor dan seluruh franchisee secara

bersama-sama untuk saling bertukar pikiran dan pengalaman.

c. Inovasi produk atau konsep, termasuk penelitian mengenai

kemungkinan-kemungkinan pasar serta kesesuaiannya dengan

bisnis yang ada.

d. Melakukan riset pasar.

e. Iklan dan promosi pada tingkat lokal dan nasional.

f. Nasihat dan jasa manajemen dan akunting.

g. Penerbitan newsletter

h. Riset mengenai materi, proses dan metode bisnis.80

Menurut Juadir Sumardi, usaha bisnis waralaba format bisnis dan waralaba

format distribusi pokok.

1. Waralaba Format Binis.

Dalam waralaba bisnis, pemegang waralaba (franchisee) memperoleh

hak untuk memasarkan dan menjual produk atau pelayanan dalam

suatu wilayah atau lokasi yang speksifik dengan menggunakan standar

operasional dan pemasaran dari franchisor. Dalam bentuk ini terdapat

tiga jenis waralaba, yaitu waralaba format pekerjaan, format usaha dan

format investasi.

a. Waralaba format pekerjaan

Waralaba yang menjalankan usaha berupa format pekerjaan yang sebenarnya membeli dukungan untuk usahanya sendiri, misalnya bisnis penjualan jasa penyetelan mesin mobil dengan merek waralaba tertentu. Bentuk usaha waralaba seperti ini cenderung paling mudah dan umumnya membutuhkan modal yang kecil

80

karena tidak menggunakan tempat dan perlengkapan yang berlebihan.

b. Waralaba format usaha

Waralaba format usaha termasuk bisnis waralaba yang berkembang paling pesat. Bentuknya berupa toko eceran yang menyediakan barang/jasa atau restoran cepat saji (fast food). Biaya yang dibutuhkan untuk waralaba format ini lebih besar dari waralaba format pekerjaan karena dibutuhkan tempat usaha dan peralatan khusus.

c. Waralaba format investasi

Ciri utama yang membedakan waralaba format ini dari waralaba format pekerjaan dan usaha adalah besarnya usaha, khususnya besarnya investasi yang dibutuhkan. Perusahaan yang mengambil waralaba format investasi biasanya ingin melakukan diversifikasi atau penganekaragaman pengelolaan tetapi karena manajemennya tidak berpengalaman dalam mengelolah usaha baru sehingga ia memilih jalan dengan mengambil waralaba format ini. Contoh warlaba format investasi adalah usaha hotel dengan menggunakan nama dan standar sarana pelayanan hotel franchisor.

Sama seperti Juadir Sumardi, Stephen Fox mengemukan ada tiga jenis

waralaba format bisnis, yaitu waralaba pekerjaan, waralaba usaha dan waralaba

investasi.81 Berdasarkan jumlah usaha yang berhak dimiliki franchisee, ada

beberapa format warlaba, yaitu sebagai berikut:

1. Single Unit Franchise

Format ini adalah format yang paling sederhana dan paling banyak digunakan karena kemudahannya.franchisor memberikan hak kepada franchisee untuk menjalankan usaha atas nama usahanya serta dengan panduan prosedur yang telah ditetapkan sebelumnya. Franchisee hanya diperkenankan untuk menjalankan usahanya pada sebuah cabang atau unit yang telah disepakati.

2. Area Franchise

pada format ini, franchisee memperoleh hak untuk menjalankan usahanya dalam sebuah wilayah tertentu, misalkan pada sebuah provinsi atau kota, dengan jumlah unit usaha/cabang yang lebih dari satu.

3. Master Franchisee

Format master franchise memberikan hak kepada franchisee untuk menjalankan usahanya di sebuah wilayah atau sebuah negara dan bukan hanya membuka usaha. Franchisee dapat menjual lisensi kepada sub-franchisee dengan ketentuan yang telah disepakati.

81

Menurut International Franchise Association, waralaba pada hakekatnya

melibatkan tiga elemen, yaitu merek, sistem bisnis, dan biaya.82

1. Merek

Dalam setiap perjanjian waralaba, franchisor selaku pemilik dari

sistem waralaba memberikan lisensi kepada franchisee untuk dapat

menggunakan merek dagang atau jasa dan logo yang dimiliki oleh

franchisor.

2. Sistem bisnis

Keberhasilan dari suatu organisasi waralaba tergantung dari penerapan

sistem atau metode bisnis yang sama antara franchisor dan

franchisee.Sistem bisnis tersebut berupa pedoman yang mencakup

standarisasi produk, metode untuk mempersiapkan atau mengolah

produk atau metode jasa, standar rupa dari fasilitas bisnis, standar

periklanan, sistem reservasu, sistem akuntansi, kontrol persediaanm

kebijakan dagang, dan lain-lain.

3. Biaya

Dalam format bisnis waralaba, franchisor baik secara langsung atau

tidak langsung, menarik pembayaran dari franchisee atas pengunaan

merek dan atas partisipasi dalam sistem waralaba yang dijalankan.

Biaya biasanya terdiri atas biaya awal, biaya royalti, biaya jasa, biaya

lisensi, biaya pemasaran bersama. Biaya lainnya juga dapat berupa

biaya atas jasa yang diberikan franchisee, misalnya biaya manajamen.

82

Waralaba pada hakikatnya merupakan sebuah konsep pemasaran dalam

rangka memperluas jaringan usaha dengan cepat. Dengan demikian, waralaba

bukanlah sebuah alternatif, melainkan salah satu cara yang sama kuat dan sama

strateginya dengan cara konvesional dalam mengembangkan usaha.83 Bagi para

pemula, bisnis waralaba merupakan pilihan untuk berwirausaha dan bereskpansi

dengan resiko paling kecil. Resiko bisnis kegagalan waralaba jauh lebih kecil

dibandingkan dengan konsep bisnis lain seperti MLM (Multi Level Marketing),

distributor direct sales (penjualan langsung) dan berbagai konsep bisnis lain.

Resiko kegagalan franchise ialah 5-15%, sedangkan pada bisnis biasa dapat

mencapai lebih dari 65%. Selain itu, para pengusaha yang telah menjalankan

bisnisnya, dapat mengkonversi usahanya menjadi waralaba untuk meningkatkan

keuntungan. Walaupun mendapat tambahan tuntutan untuk mempertinggi kualitas

bisnis mereka, dampak yang didapat lebih dari sekedar membangun brand image

produk atau jasa mereka. Dari uraian ini, secara umum bisnis waralaba merupakan

alternatif jalan keluar yang relatif aman bagi orang-orang yang terjun bisnis

sendiri, perusahaan-perusahaan untuk melakukan ekspansi atau pembukaan

cabang secara efektif tanpa memunculkan overhead yang tinggi dan kerumitan

manajemen yang biasanya berkaitan dengan pendirian sebuah cabang, perusahaan

untuk mengubah sistem cabang atau agensinya menjadi mesin pemasaran yang

ramping dan tangguh.84

Ada beberapa keuntungan yang dapat diraih oleh franchisee dalam bisnis

waralaba secara umum, yaitu:

83

Anonymous, Sejarah Waralaba http://wirausaha.com (diakses pada tanggal 22 April pukul 00.52 WIB)

84

1. Modal yang diperlukan untuk usaha waralaba lebih sedikit dibandingkan

dengan usaha mandiri yang independen.

2. Kerap kali tidak harus memiliki pengetahuan tentang bisnis yang akan

digeluti karena franchisor melakukan pelatihan.

3. Resiko bisnis berkurang karena nama dan produk franchisor sudah dikenal

dan mempunyai goodwill. Hal ini karena adanya bantuan dan dukungan

usaha terus-menerus yang diberkan franchisor dalam menjalankan

bisnis.85

4. Adanya hak unutk mengelolah bisnis yang sudah mapan dan memiliki

identitas atau merek dagang yang legal dan populer sehingga tidak harus

mengembangkan ide dan citra produk atau jasa yang memerlukan waktu

dan tenaga

5. Franchisee hanya memerlukan proses belajar yang singkat, tujuan yang

terarah, serta kekuatan dalam kegiatan promosi yang efisien.

6. Produk atau jasa yang sudah terkenal serta merek dagang yang sudah

besar.

7. Memperoleh pendampingan manajemen dan dukungan promosi dilakukan

untuk menunjukkan ke pasar bahwa bisnis tersebut masih dalam satu

naungan.

8. Memperoleh pelatihan manajemen (pemasaran, produksi, keuangan dan

SDM)

85

9. Adanya kemudahan melakukan pinjaman kepada pihak ketiga, bila

waralabanya sudah teruji di pasar.86

10.Memiliki sistem pemasaran yang telah teruji

11.Resiko kegagalan bisnis yang relatif rendah.

Dengan berbagai keuntungan yang telah dijelaskan, tidak mengherankan

waralaba menjadi lirikan pengusaha-pengusaha baru untuk mengembangkan

ladang bisnisnya. Sedangkan kerugian franchisee ialah sebagai berikut:

1. Meski usaha milik sendiri, kebiajakan umumnya masih ditentukan oleh

franchisor sehingga untuk membentuk sistem yang baku memerlukan

proses yang birokratis.

2. Biasanya franchisor mengontrol berbagai aspek pengoperasian bisnis,

bahkan terlalu membatasi.

3. Untuk mendapatkan hak waralaba, franchisee harus mempertibangkan

sumber dana untuk pembayaran royalti yang tinggi.

4. Keberhasilan dari setiap unit waralaba individu tergantung pada

bekerjanya perusahaan induk (franchisor)87

5. Kebijkan franchisor tidak selalu disampaikan kepada franchisee secara

terus-menerus serta perlu kreativitas dan pemahaman sendiri dalam segu

manajemen usaha.88

86

Yuswa., Franchisebility (http://www.yuswablog.com) diakses pada tanggal 22 April pukul 01.29 WIB

87

T. Siambaton. Op.cit halm. 85 88

Anonymous, Info Dasar untuk Melangkah Bisnis

Sedangkan pada pihak franchisor, keuntungan yang di dapat dalam

mewaralabakan bisnisnya anatara lain sebagai berikut:

1. Modal sepenuhnya berasal dari franchisee, yang juga dipakai untuk

menjalankan usaha tersebut.

2. Franchisor menerima persentase dari penghasilan kotor dan tidak

memiliki kaitan dengan keuntungan maupun kerugian franchisee,

3. Franchisee atau orang yang ditunjuk franchisee terjun sendiri menangani

operasonal usahanya.

4. Franchisee membayar biaya pelatihan. Bagi franchisee, kegiatan ini

biasanya menjadi salash satu sumber keuntungan mereka juga.

5. Bagi franchisor, debt to equity ratio menjadi positif karena tidak perlu

mencari sumber pendanaan lagi (utang).

6. Usaha dapat cepat berkembang, tetapi dengan menggunakan modal dan

motivasi dari franchisee.

7. Mudah dikembangkan suatu pasar atau perluasan wilayah baru karena

nama franchisor yang sudah terkenal.

8. Franchisee akan memiliki motivasi yang kuat untuk mengembangkan

bisnis waralaba karena dia memiliki bisnis sendiri.

9. Kecilnya modal untuk memperluas usaha karena sebagian besar modal

ditanggung oleh franchisee.

10.Jumlah karyawan franchisor relatif lebih sedIkit.

11.Setiap kali dibuka unit waralaba yang baru, biasanya daya beli kelompok

12.Banyak dana dapat dihemat karena adanya promosi dan pelayanan yang

bersama.

13.Return on investment cukup tinggi, terutama setelah tahun kedua dan

ketiga.

Adapun kerugian bagi franchisor dalam bisnis waralaba ialah:

1. Franchisor tidak mudah mendikte franchisee sehingga tidak mudah bagi

franchisor untuk mengadakan perubahan atau inovasi bisnis yang baru.

2. Timbul kesulitan bagi franchisor karena biasanya terdapat harapan yang

terlalu tinggi baik pilihan franchisee untuk mendapat keuntungan yang

sebesar-besarnya dalam waktu yang sesingkat-singkatnya.

3. Jika ada kenaikan dari segi biaya, biasnya franchisor tidak mudah untuk

meyakinkan franchisee.

4. Bisa menghancurkan reputasi franchisor jika franchise yang dipilih

ternyata tidak tepat.

5. Mengingat ikatan waralaba biasanya untuk jangka waktu yang lama, maka

apabila franchisor ingin mengakhiri perjanjian waralaba secara sepihak,

misalnya karena ada kejadian yang tidak terantisipasi, tidak mudah

mengakhiri perjanjian warlaba tanpa alasan-alasan yang sah.

B. Tata Cara Pendaftaran Waralaba di Indonesia

Adapun tata cara pendaftaran usaha waralaba di Indonesia adalah sebagai

1. Pemberi waralaba wajib mendaftarkan prospektus penawaran waralaba sebelum membuat perjanjian waralaba dengan penerima waralaba,89 pendaftaran prospektus waralaba ini dapat dilakukan oleh pihak lain yang diberi kuasa.

2. Permohonan pendaftaran prospektus penawaran waralaba diajukan degan melampirkan fotokopi prospektus penawaran waralaba dan fotokopi legalitas usaha.90

3. Prospektus penawaran waralaba didaftarkan oleh pemberi waralaba berasal dari luar negeri harus dilegalisir oleh Public Notary dengan melampiran surat keterangan dari Mentri Perdagangan R.I atau Pejabat Kantor Perwakilan R.I di negara asal.91

4. Penerima waralaba wajib mendaftarkan perjanjian waralaba92, perjanjian ini dapat dilakukan oleh pihak lain yang diberi kuasa.93 Permohonan pendaftaran perjanjian waralaba diajukan dengan melampirkan fotokopi legalitas usaha, fotokopi perjanjian waralaba, fotokopi prospektus penawaran waralaba dam fotokopi kartu tanda penduduk pemilik/ pengurus perusahaan.94

5. Permohonan pendaftaran waralaba ini diajukan kepada Menteri,95 dan menteri akan menerbitkan Surat Tanda Perjanjian Waralaba (SPTW) apabila pemohon pendaftaran waralaba telah memenuhi persyaratan, SPWT ini berlaku untuk jangka waktu 5 (lima) tahun.

6. Pemberi waralaba wajib memiliki STPW, untuk mendapatkannya pemberi waralaba dalam negeri wajib mendaftarkan prospektus penawaran waralaba ke Direktorat Bina Usaha Perdagangan up. Kantor Unit Pelayanan Perdagangan Kementrian dagang dengan mengisi formulir yang tercantum dalam lampiran III A-1 Peraturan Mentri Perdagangan.96 7. Penerima waralaba wajib memiliki STPW, unutk penerima waralaba dari

dalam negeri pendaftaran waralaba ke dinas yang bertanggungjawab di bidang perdagangan Provinsi DKI Jakarta ataukabupaten/ kota atau Kantor Pelayanan Satu Pintu di seluruh Indoneisa dengan mengisi formulir dalam lampiran III B-2,97 khusus untuk penerima waralaba dari luar negeri mendapatkan SPTW dengan mendaftarkan perjanjian waralaba ke Direktorat Bina Usaha Perdagangan up. Kantor Unit Pelayanan Perdagangan Kementrian Perdagangan dengan mengisi formulir dalam lampiran III B-1 Peraturan Menteri Perdagangan.98

8. Permohonan SPTW penerima dan pemberi waralaba harus ditandatangani penanggungjawab oleh pemilik, pengurus, atau penanggungjawab perusahaan dengan melampirkan dokumen-dokumen yang menjadi op

89

Pasal 10 ayat (1), PP Nomor 42 Tahun 2007 Tentang Waralaba

90

Ibid, pasal 12 ayat (1)

91

Pasal 13, Permendagri Nomor 53/M-DAG/PER/8/2012

citpersyaratan dalam permohonan SPTW yang tercantum dalam lampiran IV Peraturan Menteri Perdagangan.99

9. Pemberi dan Penerima waralaba yang telah memiliki STPW wajib menggunakan Logo Waralaba.100

C.Pelaksanaan Perjanjian Waralaba Di Indonesia

Sebelum berlakunya Peraturan Pemerintah No. 16 Tahun 1997 tentang

Waralaba (yang sekarang diganti dengan Peraturan Pemerintah No.42 Tahun

2007), masalah warlaba menjadi persoalan besar, karena pewaralaba harus

menggantungkan pada kesepakatan yang tertulis di dalam kontrak kerja sama.

Artinya, kedua belah pihak harus sangat teliti dan hati-hati atas apa yang

disepakati. Perlindungan dari ketetapan lain yang mengatur suatu kerja sama

waralaba dapat diasumsikan sulit diperoleh, kalaupun ada. Etika pewaralabaan

merupakan sumber yang sementara itu dapat dijadikan pedoman apakah perjanjian

yang disusun mempunyai landasan yang adil dan benar.101

Perjanjian waralaba memuat kumpulan persyaratan, ketentuan dan

komitmen yang dibuat dan dikehendaki oleh franchisor bagi para franchisee-nya.

Di dalam perjanjian waralabatercantum ketentuan yang berkaitan dengan hak dan

kewajiban franchisee, persyaratan lokasi, ketentuan pelatihan, biaya-biaya yang

harus dibayarkan oleh franchisee kepada franchisor, ketentuan yang berkaitan

dengan lama perjanjian waralaba dan perpanjangannya, serta ketentuan lain yang

mengatur hubungan antara franchisor dengan franchisee.102

Peraturan-peraturan yang berlaku pada perjanjian waralaba, sebelumnya

adanya peraturan yang khusus untuk mengatur waralaba, yaitu sebagai berikut:

99

Ibid, Pasal 11

100

Ibid, Pasal 18

101

Sutedi Adrian, Op.cit., hlm.79

102

a. Peraturan tentang perjanjian khususnya dijumpai pada Pasal 1320

Kitab Undang-Undang Hukum Perdata, yaitu syarat-syarat sahnya

suatu perjanjian dan pasal 1338 Kitab Undang-Undang Hukum Perdata

tentang ketentuan yang membenarkan tentang perjanjian waralaba.

b. Peraturan tentang hak milik intelektual, yaitu hak paten, merek dan hak

cipta.

c. Peraturan hukum tentang perpajakan, yaitu pajak pertambahan nilai

dan pajak penghasilan.

d. Peraturan hukum tentang ketenagakerjaan.

Berlakunya Peraturan Pemerintah No. 16 Tahun 1997 tentang Waralaba

(diganti dengan Peraturan Pemerintah No.42 Tahun 2007) dan Peraturan Mentri

Perdagangan No. 12/M-Dag/Per/3/2006 tentang Ketentuan dan Tata Cara

Penerbitan Surat Tanda Pendaftaran Usaha Waralaba yang mewajibkan

pihak-pihak yang terlibat dalam sistem waralaba melakukan perjanjian waralaba.

Peraturan perjanjian waralaba merupakan salah satu aspek perlindungan hukum

kepada para pihak dari perbuatan merugikan pihak lain. Hal ini dikarenakan

perjanjian tersebut dapat menjadi dasar hukum yang kuat untuk menegakkan

perlindungan hukum bagi para pihak yang terlibat dalam sistem waralaba, jika

salah satu pihak melanggar isi perjanjian, maka pihak lain dapat menuntut pihak

yang melanggar tersebut sesuai dengan hukum yang berlaku.103

Dlihat dari sudut pandang yuridis dalam Peraturan Pemerintah No. 42

Tahun 2007 tentang waralaba dan Peraturan Menteri Perdagangan Nomor

12/M-Dag/Per/3/2006 tentang Ketentuan dan Tata Cara Penerbitan Surat Tanda

103

Pendaftaran Usaha Waralaba, dikenal adanya pemberi dan penerima waralaba,

dimana keduanya ada suatu perjanjian atau kontrak waralaba yang wajib

didaftarkan kepada Departemen Perdagangan.104

Dalam setiap model perjanjian waralaba sekurang-kurangnya terdapat

unsur-unsur sebagai berikut:105

a. Adanya suatu perjanjian yang disepakati.

Perjanjian franchise dibuat oleh para pihak, yaitu franchisor dan

franchisee yang keduanya berkualfikasi sebagai subjek hukum, baik ia

sebagai badan hukum maupun hanya sebagai perorangan.

Untuk menjamin kepastian hukum, sebaiknya perjanjian franchise dibuat

di hadapan yang berwenang dalam hal ini adalah notaris, dan perlu

memperhatikan secara seksama mengenai patner, pemeliharaan standar,

hubungan para pihak, teknik operasional dan masalah antisipasi masa

datang.

b. Adanya pemberian hak.

Dalam hal ini franchisee berhak menggunakan nama, cap dagang, dan logo

milik franchisor yang sudah lebih dahulu dikenal dalam dunia

perdagangan,

c. Pemberian hak yang terbatas pada waktu dan tempat tertentu.

104

Ibid

105

Juajir Sumardi, Aspek-Aspek Hukum Franchisee dan perusahaan Transnasional

Dalam hal ini franchisor memberi hak kepada franchisee menggunakan

nama, cap dagang, dan logo dari usahanya kepada franchisee terbatas pada

tempat dan waktu yang telah diperjanjikan dalam perjanjian franchise

yang telah mereka buat sesama.

d. Adanya pembayaran sejumlah uang tertentu dari franchisee kepada

franchisor.

Pembayaran-pembayaran ini antara lain pembayaran awal, pembayaran

selama berlangsungnya franchise, pembayaran atas pengoperan hak

franchise kepada pihak ketiga, penyediaan bahan baku, dan

masalah-masalah lain yang belum tercantum dalam suatu perjanjian.

Setiap perjanjian waralaba memiliki tiga prinsip, yaitu harus jujur dan

jelas, tiap pasal dalam perjanjian harus adil, serta isi dari perjanjian dapat

dipaksakan berdasarkan hukum.106

Perjanjian waralaba harus mempunyai syarat-syarat sebagai berikut:

a. Kesepakatan kerja sama waralaba tertuang dalam perjanjian waralaba yang

disahkan secara hukum.

b. Kesepakatan kerja sama ini menjelaskan secara rinci semua hak,

kewajiban dan tugas dari franchisor dan franchisee.

c. Masing-masing pihak yang bersepakat sangat dianjurkan, bahkan untuk

beberapa negara dijadikan syarat, mendapatkan nasihat dari ahli hukum

yang berkompeten untuk memahami isi dari perjanjian tersebut dengan

waktu yang dianggap cukup untuk memahaminya.

106

Dalam kebanyakan sistem waralaba, franchisee mempunyai hak atas: logo

merek dagang (trade mark), nama dagang (trade name), dan nama baik/reputasi

(goodwill) yang terkait dengan merek dan/atau nama tersebut, format/pola usaha

yakni suatu sistem usaha yang terekam dalam bentuk buku pegangan (manual)

yang sebagian isinya adalah rahasia usaha serta dalam kasus tertentu berupa

rumus, resep dan program khusus.

Hal-hal yang berhak dimiliki franchisee tersebut harus tercantum dalam

perjanjian waralaba sehingga perjanjian tersebut bersifat sebagai berikut:107

a. Suatu perjanjian yang dikuatkan oleh hukum (legal agreement).

b. Memberi kemungkinan franchisor untuk tetap memiliki hak atas nama

dagang dan atau merek dagang, format/pola usaha, dan hal-hal khusus

yang dikembangkannya untuk suksesnya usaha tersebut.

c. Memberi kemungkinan franchisor mengendalikan sistem usaha yang

dilisensikannya.

d. Hak, kewajiban dan tugas masing-masing pihak dapat diterima oleh

franchisee.

Walaupun suatu perjanjian waralaba merupakan kesepakatan antara dua

pihak, tetapi paling tidak ada dua pihak lain yang terkena dampak dalam isi

perjanjian waralaba yaitu franchisee lain dalam sistem waralaba yang sama dan

konsumen atau klien dari franchisee maupun masyarakat umumnya. Franchisee

lain dalam sistem waralaba (franchising) yang sama berharap bahwa franchisee

yang baru menjadi anggota akan menjaga nama dari seluruh sistem dengan

menepati standar yang telah menyebabkan seluruh sistem berhasil. Konsumen

107

atau masyarakat pada umumnya mengharapkan adanya produk atau jasa yang

konsisten/standar yang diterima di tempat lain. Oleh karena itu, didalam isi

perjanjian waralaba dicantumkan kekhasan produk/jasa yang ditawarkan yang

tidak dimikili sistem usaha lain. Ini sekaligus menjadi kekuatan dari sistem

waralaba yang dikembangkan. Selain itu, franchisor juga berkewajiban untuk

mengembangkan paket usaha yang semuanya tertuang secara rinci dalam

perjanjian waralaba.

Adapun substansi atau muatan materi dalam klausul-klausul yang terdapat

dalam suatu perjanjian waralaba, baik internasional maupun nasional, umumnya

sebagai berikut:108

1. Ketentuan umum (general provisions)

Ketentuan umum memuat pembatasan istilah dan pengertian yang digunakan dalam seluruh perjanjian. Artinya, di dalam ketentuan ini dirumuskan defenisi-defenisi atau pembatasan pengertian dari istilah-istilah yang dianggap penting dan sering digunakan dalam perjanjian, yang disepakati oleh para pihak yang terlibat perjanjian.

2. Prasyaratan perjanjian (condotions precedent)

Klausul ini menentukan ada beberapa yang harus terjadi atau tindakan yang harus dilakukan oleh salah satu pihak sebelun pihak lainnya berkewajiban menjalankan suatu kontrak.

3. Pembelian waralaba (franchise grant)

Dalam bagian ini ditentukan hak waralaba oleh franchisor kepada franchisee. Penentuan pemberian hak tersebut merinci hak-hak yang boleh digunakan oleh franchiseee, seperti penggunaan merek dagang, paten, hak cipta, rahasia dagang dan sebagainya.

4. Pembatasan penggunaan hak waralaba (limitaton of

franchisee/intellectual property protection)

Dalam bagian ini ditentukan berbagai batasan dalam hal digunakannya setiap merek dagang, logo, desain, paten atau hak cipta milik franchisor oleh franchisee. Selanjutnya, ditegaskan juga bahwa franchisor berhak atas hak milik intelektual tersebut, sementara franchisee hanya diberi hak untuk menggunakannya saja.

5. Pembayaran biaya waralaba (franchise price and payment terms)

108

Dalam bagian ini diperincikan seluruh pembayaran dan mekanisme pembayaran oleh franchisee kepada franchisor, misalnya royalti, franchisee fee, initial asistance fee dan biaya promosi.

6. Jasa yang diberikan oleh franchisor (service by franchisor)

Pada bagian ini, klusul mengatur tentang kewajiban apa saja yang akan diberikan oleh franchisor, selain pemberian izin penggunaan hak, misalnya pelatihan tenaga kerja, bantuan manajemen usaha, pelaksanaan operasional perusahaan, pengawasan atau evaluasi kinerja, pemberian menual pengoperasian dan standart policily yang bersifat rahasia, pengontrolan biaya dan akuntansi.

7. Keseragaman dan standarisasi operasi (standart and unformity of operational)

Klausul ini mengatur mengenai kewajiban franchisee untuk mematuhi dan melaksanakan peraturan, baik dari segi manajemen usaha, pelayanan, mutu, laporan keuangan, dekorasi, sampai hal-hal yang mendetail, sebab pelaksanaan suatu usaha yang dilakukan franchisee harus sesuai dengan standar operasi yang ditentukan oleh franchisor. 8. Promosi (marketing and advertising campaign)

Klausul ini mengatur tentang besarnya biaya atau kontribusi sekian persen dari omzet usaha franchisee yang harus disisihkan. Besarnya biaya kontribusi, jenis promosi dan media yang digunakan juga harus ditentukan dengan jelas.

9. Pelatihan (training)

Agar usaha waralaba dapat berjalan sesuai dengan standar operasional franchisor maka biasanya franchisor memberikan pelatihan terlebih dahulu, yang meliputi jenis kegiatan pelatiham, berapa lama waktu pelatihan yang akan diadakan, tempat pelatihan dan biaya pelatihan. 10. Eksklusivitas

Klausul ini mengatur bahwa franchisee diberikan hak yang eksklusif yang diperjanjikan di dalam suatu wilayah tertentu. Jika memang demikian yang diperjanjikan, maka dalam hal ini, franchisor tidak boleh memberikan hak franchisee kepada pihak lain selain franchisee yang terkait dengan yang bersangkutan

11. Jangka waktu perjanjian (terms)

Klausul ini secara umum menentukan berapa lama perjanjian itu berlaku atau secara khusus menentukan jangka waktu berakhirnya pemberian hak waralaba kepad franchisee.

12.Pemilihan lokasi (premises)

Ketentuan ini mengatur mengenai tempat dimana usaha waralaba akan dioperasikan oleh pihak franchisee.

13. Hak untuk memeriksa dan mengaudit (rights of inspection and audit) Klausul ini mengatur tentang hak franchisor untuk sewaktu-waktu dapat memeriksa tempat usaha, standar operasional maupun laporan keuangan franchisee dengan izin terlebih dahulu dari franchisee. 14.Prosedur pelaporan ( report procedures)

tertentu dengan format laporan keuangan tertentu. Laporan ini diberikan bersamaan dengan pembayaran secara periodik.

15.Prinsip tanpa persaingan (non-competition)

Klausul ini menentukan bahwa untuk melindungi rahasia dagang milik franchisor, pihak franchisee dilarang secara langsung ataupun tidak langsung untuk membuka usaha lain yang sama atau mirip dengan usaha waralaba tersebut selama terikat perjanjian, bahkan hingga beberapa tahun setelah berakhirnya perjanjian. Franchisee juga tidak dibenarkan untuk melakukan kegiatan yang dapat dikategorikan sebagai persaingan tidak sehat sebagaimana yang telah diatur dalam Undang-Undang No.5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat.

Namun, klausul ini tidak berarti bahwa perjanjian waralaba merupakan suatu bentuk monopoli sebab perjanjian warlaba merupakan suatu hubungan sitimewa yang berkaitan dengan hak-hak istimewa seperti HaKI sehingga pemiliknya dilindungi oleh undang-undang. Hal ini tercermin dalam pasal 50 huruf b Undang-Undang No. 5 tahun 1999 yang mengemukakan bahwa waralaba tidak termasuk sebagai bentuk monopoli atau persaingan usaha tidak sehat.

16.Kerahasiaan produk atau sistem (confidentially/non disclosure)

Klausul ini menentukan bahwa franchisee berkewajiban untuk menjaga rahasia atau informasi yang termasuk rahasia dagang milik franchisor kepada pihak mana pun.

17.Perizinan dan administrasi (government approval)

Franchisee berkewajiban untuk mengurus dan menanggung biaya yang dikeluarkan untuk hal-hal yang bersifat perizinan dan administrasi pemerintah seperti pendaftaran usaha, IMB, izin gangguan (HO), NPWP perusahaan dan sebagainya.

18.Karyawan dan tenaga kerja (employes)

Klausul ini menentukan bahwa setiap karyawan dari franchisee merupakan karyawan franchisee sendiri. Tidak ada hubungan hukum apapun dengan franchisor sehingga tidak ada tuntutan apapun oleh pihak ketiga dalam hubngan dengan tindakan karyawan maupun oleh karyawan itu sendiri yang dialamatkan kepada franchisor.

19.Asuransi (insurance)

Klausul mengenai asuransi biasanya ditentukan secara terperinci mengenai asuransi apa saja yang harus diikuti oleh franchisee dan dijamin utuk jumlah beberapa, misalnya asuransi untuk product liability, bodily injury liability, property damage liability dan sebagainya.

20.Jaminan terhadap tuntutan hukum dan kerugian (indemnification) Ketentuan ini mengatur bahwa setiap kewajiban dan tanggung jawab kontraktual apapun, yang tidak terbit sebagai akibat dari eksistensi usaha waralaba, harus sepenuhnya dipikul oleh franchisee itu sendiri. Oleh karena itu, franchisee berkewajiban untuk menjamin bahwa kedudukan franchisor tetap aman dan bebas dari segala macam tuntutan hukum.

Ketentuan ini mengatur dengan tegas bawa seluruh pajak yang berkenan dengan usaha franchisee akan ditanggung oleh pihak franchisee.

22.Pengalihan hak.

Dalam perjanjian waralaba, biasanya penggunaan hak franchisee dapat dialihkan kepada pihak lain selama ada izin tertulis dari franchisee dan biasanya franchisor memiliki hak tolak pertama (right of firsr refsal). Selain itu, biasanya ditentukan juga bila terjadi kematian atau ketidakcakapan franchisee, franchisor harus memberikan izin kepada pihak ahli waris atau yang berhak lainnya untuk meneruskan usaha waralaba, kecuali pihak ahli waris atau yang berwenang lainnya tidak memenuhi ketentuan atau persyaratan standar untuk menjalankan usaha tersebut.

Dalam hal pengalihan hak, hal ini juga telah diatur dalam pasal 1338 KUHPerdata, bahwa jika setiap orang minta diperjanjikan suatu hal maka dianggap bahwa hak itu adalah untuk ahli waris-ahlli warisnya dan orang-orang yang memperoleh hak daripadanya, kecuali jika dengan tegas ditetapkan atau dapat disimpulkan dari sifat perjan jian bahwa tidak demikian maksudnya.

23.Kedudukan berdiri sendiri (independent contractors atau no agency) Klausul ini menegaskan bahwa kedudukan dan hubungan hukum anatarafranchisor dengan franchisee bukanlah hubungan keagenan, joint venture atau atasan bawahan.

24.Wanprestasi (event of default/non performance)

Dalam ketentuan ini ditentukan dengan tegas tentang kapan atau kejadian-kejadian apa saja yang dapat menyebabkan terjadinya wanprestasi oleh salah satu pihak sehingga pihak lain dengan prosedur tertentu dapat memutuskan perjanjian secara sepihak sesua dengan pengaturan yang terdapat dalam perjanjian yang bersangkutan.

25.Perpanjanga perjanjian (extention of agreement)

Ketentuan ini mengatur mengatur mengenai tata cara perpanjangan suatu perjanjian pada saat akan berakhirnya atau pada saat berakhirnya perjanjian waralaba.

26.Penghentian atau berakhirnya perjanjian (termination of agreement) Ketentuan ini mengatur mengenai kapan putusnya suatu perjanjian atau bagaimana jika salah satu pihak atau kedua belah pihak ingin memutuskan perjanjian dan akibat dari putusnya perjanjian.

27.Pilihan forum dan juridiksi hukum (forum and governing law)

Ketentuan ini menentukan bahwa perjanjian ini dibuat dan ditafsirkan berdasarkan hukum yang berlaku di suatu negara atau negara bagian tertentu atau berdasakan peraturan daerah tertentu.

28.Amandemen perjanjian dan pelepasan hak (modification and waiver) Ketentuan ini merupakan kesepakatan dari awal yang mensyaratkan pihak-pihak yang menginginkan perubahan perjanjian agar membuat modifikasinya dalam bentuk tertulis dan harus berdasarkan kesepakatan kedua belah pihak.

Ketentuan ini diatur dalam Pasal 1236 dan 1239 KUHPerdata dimana apabila franchisee tidak memenuhi prestasinya, maka wajib membayar biaya ganti rugi dan bunga yang diderita oleh franchisor.

Ganti rugi terdiri dari liquidated damage, reliance damage, expectation damage, dan restitution damage.

30.Force Majeure

Klausul force majeure merupakan ketentuan yang umumnya pada setiap perjanjian. Klausul ini mengekspresikan keinginan dari para pihak yang terikat dalam perjanjian bahwa jika pelaksanaa perjanjian terhalang oleh suatu keadaan yang tidak dapat diperkirakan sebelumnya dan diluar kemampuan para pihak untuk mencegah atau mengantisipasinya, misalnya bencana alam, huru hara dan perubahan undang-undang, maka tidak terlaksananya prestasi bukanlah wanprestasi.

Klausul ini juga diatur dalam pasal 1245 KUHPerdata bahwa tiada biaya, ganti rugi dan bunga harus diganti oleh debitur berhalangan memberikan atau berbuat sesuatu yang diwajibkan.

31.Keterpisahan (severability of provisions)

Klausul ini menentukan bahwa apabila satu atau beberapa pasal di dalam perjanjian waralaba ternyata tidak sah atau tidak valid menurut peraturan perundang-undangan, maka klausul yang lain (yang sah) dapat tetap dijalankan atau berlaku, seolah-olah klausul yan tidak valid tersebut tidak pernah ada.

32.Penyelesaian sengketa (settlement of disputes)

Klausul ini menentukan pilihan forum atau badan mana yang berwenang unutk mengadili jika terjadi sengketa. Biasanya urut-urutnya adalah musyawarah atau kekeluargaan, arbitrase dan akhirnya baru pengadilan. Dapat juga ditentukan penyelesaian sengketa hanya digunakan badan arbitase tertentu saja dan keputusan badan tersebut bersifat final dan tidak dapat banding.

33.Wewenang untuk terkait dalam kontrak (binding authority)

Klausul ini menyaratkan bahwa para pihak yang terikat dalam perjanjian merupakan pihak yang berwenang dan cakap untuk membuat perjanjian.

34.Biaya jasa pengacara (cost and fee)

Klausul ini mengatur mengenai biaya atau ongkos jasa pengacara yang harus ditanggung oleh franchisee atau setiap penagihan terhadap keterlambatan pembayaran.

35.Surat-menyurat.

Klausul ini menegaskan bahwa segala bentuk pemberitahuan harus dalam bentuk tertulis serta dikonfirmasi dengan surat menyurat yang dialamatkan kepada alamat yang tertera dalam perjanjian.

36.Interasi kontrak (merger/entitr agreement)

Klausul ini juga diatur dalam Pasal 1348 KUHPerdata yang menyatakan bahwa semua janji yang dibuat harus ditafsirkan dalam rangka perjanjian seluruhnya.

Perjanjian waralaba juga dapat mengatur suatu ketentuan yang

memungkinkan franchisee untuk memberikan waralaba lanjutan kepada pihak lain

dengan ketentuan bahwa franchisee tersebut harus mengoperasikan

sekurang-kurangnya satu outlet waralaba dan perjanjian waralaba lanjutan tersebut dibuat

dengan sepengetahuan franchisor. Dalam memberikan waralaba lanjutan,

franchise utama wajib membutkikan kepada franchisee lanjutan bahwa ia

memiliki kewewnangan untuk melakukan hal tersebut. Hal tersebut sesuai dengan

pasal 6 Peraturan Menteri Perdagangan yang memuat ketentuan mandatoir (yang

harus ada) mengenai isi klausul minimal yang harus diatur dalam perjanjian

waralaba. Diantaranya ialah:

a. Jangka waktu perjanjian minimal 10 tahun untuk perjanjian waralaba antara franchisor dengan franchisee utama.

b. Minimal lima tahun untuk perjanjian waralaba antara franchisee utama dengan franchisee lanjutan (pasal 7 Permendag)

c. Jenis HaKI pasal 6 huruf b, penemuan atau ciri khas usaha misalnya: 1) Sistem menejemen

2) Cara penjualan atau penataan atau cara distribusi yang merupakan karakteristik khusus yang menjadi objek waralaba. 3) Hak dan kewajiban para pihak

4) Bantuan dan fasilitas yang diberikan kepada franchisor.

Berdasarkan Peraturan Menteri Perdagangan tersebut, maka anggapan

franchise dilarang mengalihkan know how yang diterimanya kepada pihak lain

kurang tepat sebab Pasal 3 Permendag tersebut membolehkan perjanjian waralaba

disertai dengan pemberian hak untuk membuat perjanjian waralaba lanjutan.

Artinya, pendapat yang secara absolut menolak franchisee untuk mengalihkan

know how (salah satu elemen dalam HaKI) yang diterimanya kepada pihak lain,

larangan) para pihak, yaitu apakah franchisee dilarang atau diperkenankan

membuat perjanjian waralaba lanjutan. Jika ada kewajiban bagi franchisee untuk

merahasiakan serta tidak memberitahukan kepada pihak ketiga apa yang

diperolehnya dari franchisor, maka dalam perjanjian harus dicantumkan

keterangan-keterangan apa sajakah yang harus diberikan oleh franchisor kepada

franchisee.109

Pada saat franchisor terkait pada suatu perjanjian waralaba dengan

franchisee, franchisor tidak diperkenankan untuk mewaralabakan produk atau

jasa yang sama dengan merek dagang yang sama kepada franchisee lainnya di

lokasi-lokasi yang berdekatan. Apabila hal tersebut terjadi dapat mengakibatkan

persaingan antar unit waralaba di lokasi tersebut. Pembatasan ini juga berlaku

bagi franchisor terhadap franchisee lanjutan.110

Jika franchisor mengakhiri perjanjian waralaba sebelum jangka waktunya

berakhir, maka franchisor dapat membuat perjanjian waralaba lain apabila semua

masalah yang timbul dari perjanjian yang berakhir tersebut telah diselesaikan dan

dinyatakan dengan jelas dalam suatu surat pernyatan bersama antara pihak yang

terlibat.111

109

Ibid

110

Ibid

111

Anonymous, Tinjauan Hukum tentang Peraturan Waralaba di Indonesia

BAB IV

ASPEK HUKUM PENGENAAN PAJAK WARALABA

A.Sanksi Pelanggaran Pengenaan Pajak Terhadap Usaha Waralaba

Ada beberapa denda yang dikenakan terhadap usaha franchise apabila

melakukan pelanggaran pajak, diantaranya adalah:

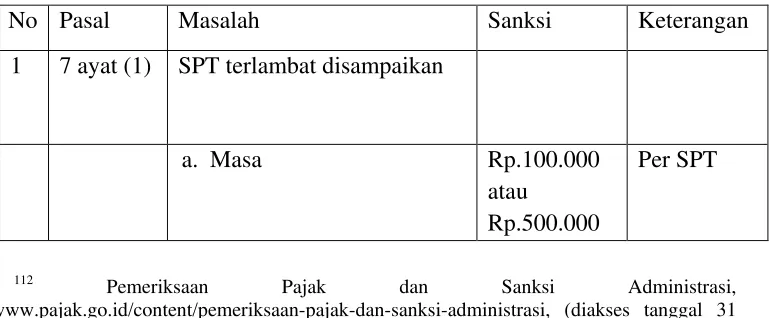

1. Sanksi Administratif

Dalam sanksi sanksi ini terdapat bebrapa pembagian sanksi yang besifat

administratif, yaitu:112

a. Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam

UU Perpajakan. Terkait besarnya, denda yang ditetapkan sebesar jumlah

tertentu, persentase dari jumlah tertentu atau suatu angka perkalian dari

jumlah tertentu.

Pada sejumlah pelanggaran, sanksi denda ini akan ditambahkan

dengan sanksi pidana. Pelanggaran yang dikenai sanksi pidana ini adalah

pelanggaran yang sifatnya alpa atau disengaja.

Tabel Pengenaan Sanksi

No Pasal Masalah Sanksi Keterangan

1 7 ayat (1) SPT terlambat disampaikan

a. Masa Rp.100.000

atau

Rp.500.000

Per SPT

112

b. Tahunan Rp.100.000 tetapi tidak membuat faktur atau membuat faktur pajak, tetapi tidak tepat waktu

2% Dari DPP

Pengusaha yang telah dikukuhkan sebagai PKP yang tidak mengisi faktur pajak secara lengkap

2% Dari DPP

PKP melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak

2% Dari DPP

b. Bunga

Sanksi administrasi bunga dikenakan atas pelanggaran yang

menyebabkan utang pajak menjadi lebih besar. Jumlah bunga dihitung

berdasarkan persentase tertentu dari suatu jumlah, mulai dari saat bunga

itumenjadi hak/kewajiban sampai dengan saat diterima pembayaran.

Terdapat perbedaan dalam menghitung bunga utang biasa dengan

bunga utang pajak. Penghitungan bunga utang pada umunya menerapakan

bunga majemuk (bunga berbunga). Sementara, sanksi bunga dalam

ketentuan pajak tidak dihitung berdasarkan bunga majemuk.

Besarnya bunga akan dihitung secara tetap dari pokok pajak yang

tidak/kurang dibayar. Tetapi, dalam hal wajib pajak hanya membayar

ketetapan pajak yang telah diterbitkan. Maka sanksi bunga tersebut dapat

ditagih kembali dengan disertaibunga lagi.

Perbedaan lainnya dengan bunga utang pada umumnya adalah sanksi

bunga dalam ketentuan perpajakan pada dasarnya dihitung 1 bulan penuh.

Dengan kata lain, bagian dari bulan dihitung 1 bulan penuh atau tidak

dihitung seara harian.

No Pasal Maslaah Sanksi Keterangan

1 8 ayat (2

dan 2a)

Pembetulan SPT Masa dan

Tahunan

3 13 ayat(2) Kekurangan pembayaran

pajak dalam SKPKB

2% Per bulan, dari

jumlah kurang

bayar, max 24

bulan

4 13 ayat (5) SKPKB diterbitkan setelah

lewat waktu 5 tahun

tidak/kurang

waktu 5 tahun karena

c. Kenaikan

Jika melihat bentuknya, bisa jadi sanksi administrasi berupa kenaikan

adalah sanksi yang paling ditakuti oleh wajib pajak. Hal ini karena bila

dikenakan sanksi tersebut, jumlah pajak yang harus dibayarbisa menjadi

berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan

angka persentase tertentu dari jumlah pajak yang tidak kurang dibayar.

Jika dilihat dari penyebabnya sanksi dikenakan biasanya dikenakan

karen wajib pajak tidak memberikan informasi-informasi yang dibutuhkan

dalam menghitung jumlah pajak terutang.

No Pasal Masalah Sanksi Keterangan

1 8 ayat

(5)

Pengungkapan

ketidakbenaran SPT

sebelum terbitnya SKP

50% Dari pajak yang

kurang dibayar

2 13 ayat

(3)

Apabila SPT tidak

disampaikan

sebagaimana disebut

dalam surat teguran,

PPN/PPnBM yang tidak

seharusnya

dikompensasikan atau

tidak tarif 0%, tidak

terpenuhinya Pasal 28

dan 29

kurang bayar tidak/kurang bayar

b. Tidak/kurang

dipotong/disetorkan

100% Dari PPh yang

tidak/kurang

dipotong/dipungut

c. PPN/PPnBM tidak

atau kurang bayar

100% Dari PPN/PPnBM

yang tidak atau

kurang bayar

15 ayat

(2)

Kekurangan pajak pada

SKPKBT

100% Dari jumlah

kekurangan pajak

tersebut

2. Sanksi Pidana

Menurut ketentuan dalam Undang-Undang Perpajakan, ada 3 macam

sanksi pidana yang dapat dikenakan oleh wajib pajak, diantaranya:

a. Denda Pidana

Sanksi berupa denda pidana dikenakan kepada wajib pajak dan

diancamkan juga kepada pejabat pajak atau pihak ketiga yang melanggar

norma. Denda pidana dikenakan kepada tindak pidana yang bersifat

pelanggaran maupun kejahatan.

b. Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang

c. Pidana penjara

Pidana penjara sama halnya dengan pidana kurungan,merupakan

hukum perampasan kemerdekaan. Pidana penjaran diancamkan terhadap

kejahatan.

B. Pengenaan Pajak Terhadap Usaha Waralaba

Setelah dijabarkan beberapa jenis pajak yang dikenakan pada usaha

waralaba (franchise), maka berikut akan dijabarkan masing-masing tarif atas

pengenaan pajak terhadap usaha waralaba tersebut.

1. Untuk Pajak Penghasilan dibedakan menjadi beberapa tarif yaitu:113

a. Pajak Penghasilan pasal 21 (PPh 21), penerima penghasilan yang

memiliki NPWP:

1) WP dengan penghasilan tahunan sampai dengan Rp 50 juta adalah 5%

2) WP dengan penghasilan tahunan di atas Rp 50 juta - Rp 250 juta

adalah 15%

3) WP dengan penghasilan tahunan di atas Rp 250 juta - Rp 500 juta

adalah 25%

4) WP dengan penghasilan tahunan di atas Rp 500 juta adalah 30%

5) Untuk Wajib Pajak yang tidak memiliki NPWP, dikenai tarif pph 21

sebesar 20% lebih tinggi dari mereka yang memiliki NPWP.

Penerima penghasilan yang tidak memiliki NPWP:

1) Bagi penerima penghasilan yang tidak memiliki NPWP, dikenakan

pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif

yang diterapkan terhadap wajib pajak yang memiliki NPWP.

113

2) Jumlah PPh Pasal 21 yang harus dipotong sebagaimana yang

dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21

yang seharusnya dipotong dalam hal yang bersangkutan memiliki

NPWP.

3) Pemotongan PPh Pasal 21 sebagaimana dimaksud pada ayat (1) hanya

berlaku untuk pemotongan PPh Pasal 21 yang bersifat tidak final.

4) Dalam hal pegawai tetap atau penerima pensiun berkala sebagai

penerima penghasilan yang telah dipotong PPh Pasal 21 dengan tarif

yang lebih tinggi sebagaimana dimaksud pada ayat (1) mendaftarkan

diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dalam

tahun kalender yang bersangkutan paling lama sebelum pemotongan

PPh Pasal 21 untuk Masa Pajak Desember, PPh Pasal 21 yang telah

dipotong atas selisih pengenaan tarif sebesar 20% (dua puluh persen)

lebih tinggi tersebut diperhitungkan dengan PPh Pasal 21 yang

terutang untuk bulan-bulan selanjutnya setelah memiliki NPWP.

b. Pajak Penghasilan Pasal 22 (PPh 22):114

1) Atas impor :

a) yang menggunakan Angka Pengenal Importir (API) = 2,5% x nilai

impor

b) non-API = 7,5% x nilai impor

c) yang tidak dikuasai = 7,5% x harga jual lelang.

114

2) Atas pembelian barang yang dilakukan oleh DJPB, Bendahara

Pemerintah, BUMN/BUMD = 1,5% x harga pembelian (tidak

termasuk PPN dan tidak final.)

3) Atas penjualan hasil produksi ditetapkan berdasarkan Keputusan

Direktur Jenderal Pajak, yaitu:

a) Kertas = 0.1% x DPP PPN (Tidak Final)

b) Semen = 0.25% x DPP PPN (Tidak Final)

c) Baja = 0.3% x DPP PPN (Tidak Final)

d) Otomotif = 0.45% x DPP PPN (Tidak Final)

4) Atas penjualan hasil produksi atau penyerahan barang oleh produsen

atau importir bahan bakar minyak, gas, dan pelumas adalah sebagai

berikut:

Pungutan PPh Pasal 22 kepada penyalur/agen, bersifat final. Selain

penyalur/agen bersifat tidak final

5) Atas pembelian bahan-bahan untuk keperluan industri atau ekspor dari

pedagang pengumpul ditetapkan = 0,25 % x harga pembelian (tidak

termasuk PPN)

6) Atas impor kedelai, gandum, dan tepung terigu oleh importir yang

menggunakan API = 0,5% x nilai impor.

7) Atas penjualan

a) Pesawat udara pribadi dengan harga jual lebih dari Rp

20.000.000.000,-

b) Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp

c) Rumah beserta tanahnya dengan harga jual atau harga

pengalihannya lebih dari Rp 10.000.000.000,- dan luas bangunan

lebih dari 500 m2.

d) Apartemen, kondominium,dan sejenisnya dengan harga jual atau

pengalihannya lebih dari Rp 10.000.000.000,- dan/atau luas

bangunan lebih dari 400 m2.

e) Kendaraan bermotor roda empat pengangkutan orang kurang dari

10 orang berupa sedan, jeep, sport utility vehicle(suv), multi

purpose vehicle (mpv), minibus dan sejenisnya dengan harga jual

lebih dari Rp 5.000.000.000,- (lima miliar rupiah) dan dengan

kapasitas silinder lebih dari 3.000 cc. Sebesar 5% dari harga jual

tidak termasuk PPN dan PPnBM.

8) Untuk yang tidak memiliki NPWP dipotong 100% lebih tinggi dari

tarif PPh Pasal 22.

c. Pajak Penghasilan Pasal 23 (PPh 23)

Tarif yang dikenakan nilai dasar pengenaan pajak atau jumlah bruto dari

penghasilan. Ada dua jenis tarif yang dikenakan pada penghasilan, yaitu

15% dan 2 %, tergantung dari objeknya.115

1) Tarif 15% dari jumlah bruto atas:

a) Deviden, kecuali pembagian deviden kepada orang pribadi

dikenakan final, bunga, dan royalti.

b) Hadiah dan penghargaan selain yang dipotong dari PPh 21.

115

2) Tarif 2% dari jumlah bruto atas:

a) Sewa dan penghasilan lain yang berkaitan dengan penggunaan

harta kecuali sewa tanah atau bangunan.

b) Imbalan teknik, jasa menejemen, jasa kontruksi dan jasa konsultan.

c) Imbalan jasa lainnya yang diuraikan dalam Peraturan Menteri

Keuangan No 141 PMK.03/2016.

d. Pajak Penghasilan Pasal 25 (PPh 25)

Terdapat 2 jenis pembayaran angsuran Pajak Penghaslan Pasal 25 untuk

Wajib Pajak Orang Pribadi (WPOP), yaitu:

1) Wajib pajak orang pribadi pengusaha tertentu (WP-OPPT), yaitu yang

melakukan usaha penjualan barang, baik grosir maupun eceran, serta

jasa dengan satu atau lebih tempat usaha.

PPh 25 bagi OPPT= 0,75% x omset bulanan tiap masing-masing

tempat usaha.

2) Wajib pajak orang pribadi selain pengusaha tertentu (WP-OPSPT),

yaitu pekerja bebas atau karywan yang tidak memiliki usaha sendiri.

PPh 25 bagi OPSPT= Penghasilan Kena Pajak x tarif PPh17 ayat (1)

huruf a UU PPh (12 bulan).

Wajib pajak badan, yaitu: Penghasilan Kena Pajak x 25%

2. Untuk Pajak Pertambahan Nilai

Adapun tarif pajak yang dikenakan pada Pajak Pertambahan Nilai adalah:116

a. Tarif PPN (Pajak Pertambahan Nilai) adalah 10% (sepuluh persen).

116

b. Tarif PPN (Pajak Pertambahan Nilai) sebesar 0% (nol persen) diterapkan

atas:

1) Ekspor Barang Kena Pajak Berwujud

2) Ekspor Barang Kena Pajak Tidak Berwujud

3) Ekspor Jasa Kena Pajak

c. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat berubah menjadi

paling rendah 5% (lima persen) dan paling tinggi sebesar 15% (lima

belas persen) sebagaimana diatur oleh Peraturan Pemerintah.

3. Untuk Pajak Penjualan Atas Barang Mewah (PPnBM)

Menurut Pasal 8 Undang-Undang No. 42 Tahun 2009, tarif pajak penjualan

atas barang mewah ditetapkan paling rendah 10% (sepuluh persen) dan paling

tinggi sebesar 200% (dua ratus persen). Jika pengusaha melakukan ekspor Barang

Kena Pajak yang tergolong mewah maka akan dikenai pajak dengan tarif sebesar

0% (nol persen).117

117