SKRIPSI

ANALISIS PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM), DAN TOTAL ASSET

TURNOVER (TATO) TERHADAP PROFITABILITAS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2014-2016

OLEH:

ALVIN TANIDI 140503046

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ALVIN TANIDI

NIM : 140503046

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) DAN TOTAL ASSSET TURNOVER (TATO)

TERHADAP PROFITABILITAS PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2014–2016

Tanggal Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA) NIP. 19580222 198203 1 003

Tanggal Dekan

(Prof. Dr. Ramli, S.E., M.S) NIP. 19580602 198803 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : ALVIN TANIDI

NIM : 140503046

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) DAN TOTAL ASSSET TURNOVER (TATO)

TERHADAP PROFITABILITAS PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2014–2016

Medan, 11 September 2018 Menyetujui,

Pembimbing,

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA) NIP. 19580222 198203 1 003

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 27 Agustus 2018

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA Penguji : Drs. Hasan Sakti Siregar, M.Si., Ak.

Pembanding : Drs. Hotmal Ja’far, M.M., Ak.

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “pengaruh current ratio (CR), debt to equity ratio (DER), net profit margin (NPM), dan total asset turnover

(TATO) terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di bursa efek Indonesia periode 2014-2016” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

(Alvin Tanidi) NIM. 140503046

ABSTRAK

ANALISIS PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM), DAN TOTAL ASSET

TURNOVER (TATO) TERHADAP PROFITABILITAS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2014-2016

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, net profit margin, dan total asset turnover terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Populasi yang digunakan dalam penelitian ini adalah 50 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel adalah dengan menggunakan purposive sampling.

Berdasarkan kriteria yang telah dibuat jumlah sampel adalah sebesar 34 perusahaan sehingga diperoleh total observasi penelitian adalah sebanyak 102.

Pengolahan data dilakukan dengan alat bantu program statistik SPSS. Hasil penelitian ini menunjukkan bahwa: (1) Current ratio berpengaruh negatif dan tidak signifikan terhadap profitabilitas, (2) Debt to equity ratio berpengaruh positif dan tidak signifikan terhadap profitabilitas, (3) Net profit margin berpengaruh positif dan tidak signifikan terhadap profitabilitas, (4) Total asset turnover berpengaruh positif dan signifikan terhadap profitabilitas, (5) secara simultan, current ratio, debt to equity ratio, net profit margin, dan total asset turnover berpengaruh signifikan (secara statistika) terhadap profitabilitas.

Kata kunci: Current Ratio, Debt to Equity Ratio, Net Profit Margin, Total Asset Turnover, Return On Equity

ABSTRACT

ANALYSIS THE EFFECT OF CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) AND TOTAL ASSET

TURNOVER (TATO) ON PROFITABILITY OF PROPERTY AND REAL ESTATE COMPANY THAT LISTED IN INDONESIA

STOCK EXCHANGE (BEI) FOR THE PERIOD 2014-2016

This study aims to determine the effect of current ratio, debt to equity ratio, net profit margin, and total asset turnover on profitability of property and real estate company that listed in Indonesia Stock Exchange for the period 2014- 2016. The study population is 50 property and real estate companies listed in Indonesia Stock Exchange. The sampling method used is purposive sampling. The sample chosen with criteria is 34 companies with the total observation of 102.

Data processing was performed by SPSS. The results of this study shows that (1) current ratio partially have a negative and insignificant effect on profitability, (2) debt to equity ratio partially have a positive and insignificant effect on profitability, (3) net profit margin partially have a positive and insignificant effect on profitability, (4) total asset turnover partially have a positive and significant effect on profitability, (5) simultaneously, current ratio, debt to equity ratio, net profit margin, and total asset turnover have a significant effect on profitability (statistically).

Keywords: Current Ratio, Debt to Equity Ratio, Net Profit Margin, Total Asset Turnover, Return On Equity

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan lancar dan tepat waktu. Penulisan skripsi ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dan dukungan dari berbagai pihak baik langsung maupun tidak langsung. Untuk itu, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Sekretaris Departemen/

Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku dosen pembimbing yang telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku dosen penguji dan Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku dosen pembanding yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini.

6. Kepada orang tua penulis, Suito, S.E. dan Seriyanti Tan, dan saudara penulis, Kelvin Tanidi dan Davin Tanidi. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan pengorbanan yang selama ini telah diberikan, motivasi utama bagi penulis untuk dapat terus berprestasi dan berusaha untuk menjadi yang terbaik.

7. Kepada Arief, Calvin, Murni, Pratiwi, Richard, Sanguine serta teman seangkatan 2014, dan semua pihak yang telah membantu dalam penulisan skripsi ini baik secara langsung maupun tidak langsung, yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan yang disebabkan karena keterbatasan pengetahuan dan kemampuan penulis.

Namun, penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang memerlukan dan penulis terbuka untuk menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Medan, Penulis,

(Alvin Tanidi) NIM. 140503046

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Agency Theory ... 11

2.2 Signalling Theory ... 12

2.3 Laporan Keuangan ... 13

2.4 Analisis Laporan Keuangan ... 14

2.5 Profitabilitas ... 15

2.5.1 Return on Equity ... 15

2.6 Current Ratio ... 16

2.7 Debt to Equity Ratio ... 17

2.8 Net Profit Margin... 18

2.9 Total Asset Turnover ... 18

2.10 Tinjauan Penelitian Terdahulu ... 19

2.11 Kerangka Konseptual ... 22

2.12 Hipotesis ... 25

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Batasan Operasional Penelitian ... 29

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 30

3.3.1 Variabel Independen ... 30

3.3.2 Variabel Dependen... 31

3.4 Populasi dan Sampel Penelitian ... 33

3.5 Jenis dan Sumber Data ... 34

3.6 Metode Pengumpulan Data ... 34

3.7 Metode Analisis Data ... 35

3.7.1 Statistik Deskriptif ... 35

3.7.2 Uji Asumsi Klasik ... 35

3.7.2.1 Uji Normalitas... 36

3.7.2.2 Uji Multikolinearitas ... 37

3.7.2.3 Uji Heteroskedastisitas ... 38

3.7.2.4 Uji Autokorelasi ... 39

3.7.3 Pengujian Hipotesis ... 40

3.7.3.1 Analisis Regresi Linear Sederhana ... 41

3.7.3.2 Analisis Regresi Linear Berganda ... 42

3.7.3.3 Uji Signifikansi ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Gambaran Umum ... 46

4.2 Hasil Penelitian ... 46

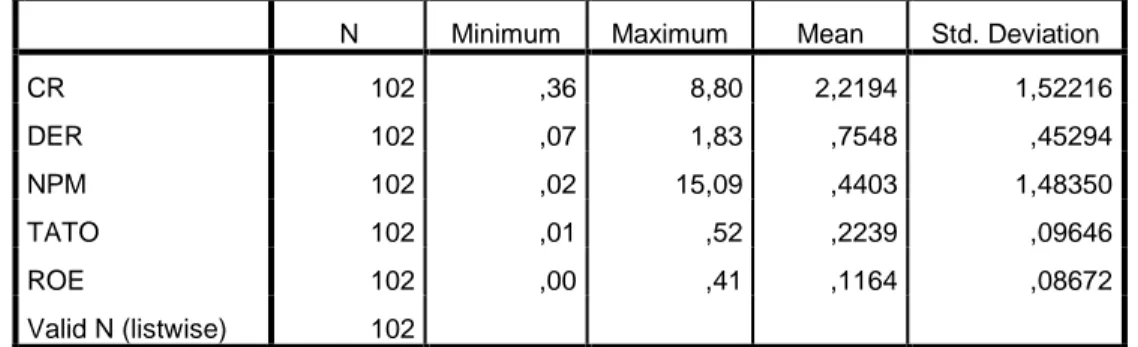

4.2.1 Analisis Statistik Deskriptif ... 46

4.2.2 Uji Asumsi Klasik ... 49

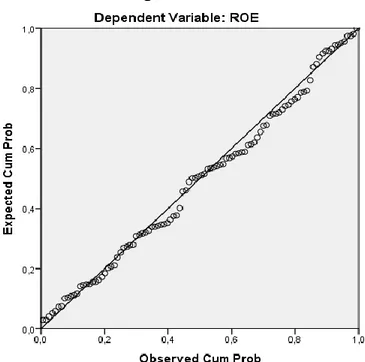

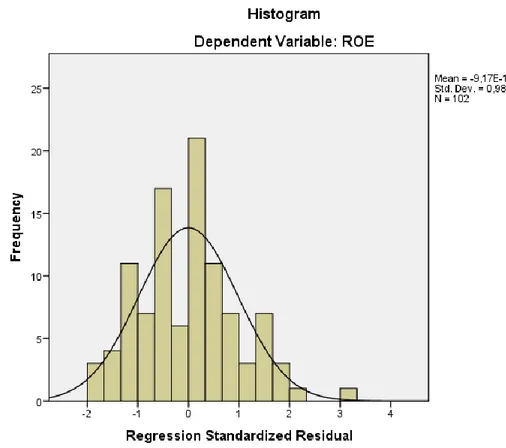

4.2.2.1 Uji Normalitas... 49

4.2.2.2 Uji Multikolinearitas ... 52

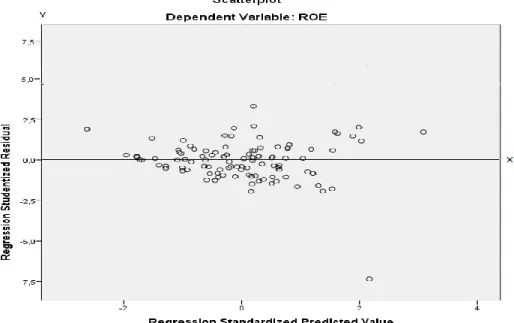

4.2.2.3 Uji Heteroskedatisitas ... 53

4.2.2.4 Uji Autokorelasi ... 54

4.2.3 Pengujian Hipotesis ... 56

4.2.3.1 Analisis Regresi Linear Sederhana ... 56

4.2.3.2 Analisis Regresi Linear Berganda ... 62

4.3 Pembahasan Hasil Penelitian ... 66

4.3.1 Pengaruh Current Ratio terhadap Profitabilitas ... 66

4.3.2 Pengaruh Debt to Equity Ratio terhadap Profitabilitas . 67 4.3.3 Pengaruh Net Profit Margin terhadap Profitabilitas ... 68

4.3.4 Pengaruh Total Asset Turnover terhadap Profitabilitas 68 4.3.5 Pengaruh Current Ratio, Debt to Equity Ratio, Net Profit Margin, dan Total Asset Turnover terhadap Profitabilitas ... 69

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ……... ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Hasil Penelitian Terdahulu ... 19

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 32

4.1 Statistik Deskriptif... 46

4.2 Uji Kolmogorov-Smirnov ... 50

4.3 Hasil Uji Multikolinearitas ... 53

4.4 Hasil Uji Autokorelasi Durbin Watson ... 55

4.5 Hasil Analisis Regresi Linear Sederhana I ... 57

4.6 Hasil Analisis Regresi Linear Sederhana II ... 58

4.7 Hasil Analisis Regresi Linear Sederhana III ... 59

4.8 Hasil Analisis Regresi Linear Sederhana IV ... 61

4.9 Hasil Analisis Regresi Linear Berganda ... 62

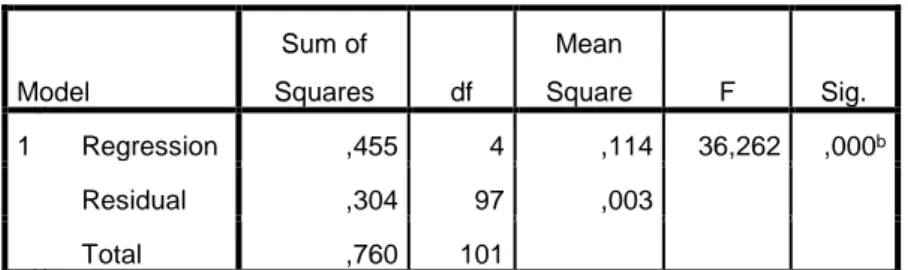

4.10 Hasil Uji Signifikansi F ... 64

4.11 Hasil Uji Koefisien Determinasi ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-rata Profitabilitas (ROE) Perusahaan Property dan

Real Estate Periode 2014-2016 ... 2

2.1 Kerangka Konseptual ... 24

4.1 Normal Probability Plot ... 51

4.2 Histogram ... 52

4.3 Grafik Scatterplot ... 54

BAB I PENDAHULUAN

1.1 Latar Belakang

Di masa sekarang ini, perusahaan harus dapat menyesuaikan diri dengan lingkungan bisnis yang berubah secara cepat. Penyebab perusahaan harus bertindak secara profesional dalam berbagai bidang seperti bidang keuangan, pemasaran, operasional, dan bidang sumber daya manusia adalah karena semakin bertambah banyaknya pesaing yang baru, baik dari dalam negeri maupun luar negeri. Perusahaan harus meningkatkan kinerja perusahaannya agar mampu bersaing dan meningkatkan profitabilitas. Hal ini bertujuan untuk mempertahankan kelangsungan hidup perusahaan. Di samping itu, perusahaan dengan tingkat profitabilitas yang baik tentunya akan menarik para investor untuk menanamkan sahamnya di perusahaan tersebut.

Kinerja keuangan suatu perusahaan dapat dilihat dari menganalisis laporan keuangan. Analisis laporan keuangan dapat membantu pelaku bisnis baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan perusahaan tanpa terkecuali perusahaan property dan real estate.

Laporan keuangan perusahaan yang terdiri dari laporan posisi keuangan, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan harus saling berhubungan dan dapat memberikan informasi yang signifikan dan dapat dipercaya. Laporan keuangan dirancang untuk membantu

para pemakai laporan keuangan (stakeholder) dalam pengambilan keputusan bisnis.

Tinggi rendahnya profitabilitas yang dihasilkan suatu perusahaan dapat mempengaruhi investor terhadap investasi yang akan dilakukan. Profitabilitas dapat digunakan sebagai evaluasi atas keefektifan manajemen dalam mengelola perusahaan. Semakin tinggi tingkat profitabilitas, semakin terjaminnya kelangsungan hidup dari perusahaan tersebut (going concern). Berikut adalah rata-rata tingkat profitabilitas (ROE) perusahaan property dan real estate pada periode 2014-2016.

Sumber: www.idx.co.id, 2018

Gambar 1.1

Rata-rata Profitabilitas (ROE) Perusahaan Property dan Real Estate Periode 2014-2016

Berdasarkan gambar di atas dapat dilihat bahwa tingkat profitabilitas pada perusahaan property dan real estate cenderung mengalami penurunan. Pada tahun

12,23%

8,68%

6,57%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2014 2015 2016

Profitabilitas

Profitabilitas

2014, tingkat profitabilitas adalah sebesar 12,23%, sedangkan untuk tahun 2015 adalah sebesar 8,68%. Ini dapat dilihat bahwa antara tahun 2014 dan tahun 2015, tingkat profitabilitas mengalami penurunan sebesar 3,55%. Untuk tahun 2016, tingkat profitabilitas perusahaan property dan real estate adalah sebesar 6,57%.

Tingkat profitabilitas antara tahun 2015 dan tahun 2016 kembali lagi mengalami penurunan yakni sebesar 2,11%.

Pada umumnya rasio-rasio keuangan yang biasanya dijadikan tolak ukur oleh para investor dapat dikelompokkan antara lain rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Rasio keuangan memang sangat membantu dalam mengukur kinerja (performance) dari perusahaan untuk masa yang akan datang. Akan tetapi kekuatan rasio keuangan ditemukan secara berbeda oleh beberapa peneliti.

Penelitian ini merupakan penelitian dengan modifikasi dari penelitian Risfa Jenia Argananta yang meneliti tentang pengaruh current ratio, debt to equity ratio, dan total asset turnover terhadap return on equity pada PT Mustika Ratu Tbk., sedangkan penelitian ini memodifikasi objek penelitian yang sebelumnya di PT Mustika Ratu Tbk. menjadi perusahaan property dan real estate. Peneliti juga menambahkan variabel net profit margin pada penelitian ini.

Rasio keuangan yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas. Rasio Likuiditas adalah rasio yang menggambarkan bagaimana kemampuan perusahaan dalam memenuhi liabilitas jangka pendeknya dengan menggunakan harta lancarnya. Di dalam

penelitian ini, peneliti akan lebih menitikberatkan dengan menggunakan current ratio (CR) sebagai perwakilan dari rasio likuiditas.

Current Ratio merupakan rasio yang menunjukkan sejauh mana aset lancar perusahaan dapat menutupi hutang-hutang lancar yang dimiliki perusahaan.

Semakin besar perbandingan aset lancar dengan liabilitas lancar semakin tinggi kemampuan perusahaan menutupi hutang jangka pendeknya. Semakin tinggi current ratio suatu perusahaan, semakin baik kemampuan perusahaan dalam mengelola aset lancarnya dalam memenuhi hutang jangka pendeknya, demikian sebaliknya kalau current ratio perusahaan semakin kecil, berarti perusahaan tidak dapat menutupi hutang jangka pendek dengan aset lancar perusahaan. Dengan semakin besar current ratio berarti ada dana yang berlebih yang tidak digunakan secara efektif. Dengan demikian, dapat menyebabkan berkurangnya keuntungan atau tingkat profitabilitas, yang juga akan menyebabkan semakin kecilnya angka return on equity.

Penelitian mengenai pengaruh current ratio terhadap return on equity pernah dilakukan oleh Hantono (2015) yang menunjukkan bahwa current ratio secara parsial berpengaruh signifikan terhadap return on equity. Ini bertentangan dengan hasil penelitian yang dilakukan oleh Pongrangga, dkk. (2015) yang menyatakan bahwa current ratio tidak berpengaruh terhadap return on equity.

Rasio keuangan yang digunakan selanjutnya adalah rasio solvabilitas. Rasio solvabilitas adalah rasio yang mengukur seberapa besar kemampuan perusahaan dalam mendanai aset perusahaan dengan liabilitas. Rasio solvabilitas yang digunakan dalam penelitian ini adalah debt to equity ratio (DER). Debt to Equity

Ratio adalah perbandingan antara total liabilitas dengan total ekuitas yang dimiliki perusahaan. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan, dan setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang. Bagi kreditur, semakin besar debt to equity ratio akan semakin tidak menguntungkan. Hal ini dikarenakan jika debt to equity ratio semakin besar maka resiko yang ditanggung atas kegagalan yang mungkin terjadi perusahaan juga akan semakin besar.

Penelitian mengenai Debt to Equity Ratio terhadap profitabilitas pernah dilakukan oleh Pongrangga, dkk. (2015) yang menunjukkan bahwa Debt to Equity Ratio secara parsial berpengaruh signifikan terhadap return on equity.

Akan tetapi, penelitian yang serupa yang dilakukan oleh Argananta (2017) mengemukakan bahwa Debt to Equity Ratio tidak memiliki pengaruh terhadap return on equity secara parsial.

Selain dua rasio keuangan yang telah disebutkan di atas, peneliti juga menggunakan rasio profitabilitas untuk mengukur apakah memiliki hubungan dengan return on equity. Rasio profitabilitas adalah rasio yang menunjukkan besarnya laba yang diperoleh sebuah perusahaan dalam periode tertentu. Rasio ini digunakan untuk menilai seberapa efisien manajemen perusahaan dapat mencari keuntungan atau laba untuk setiap penjualan yang dilakukan. Rasio profitabilitas yang digunakan oleh peneliti dalam penelitian adalah Net Profit Margin. Net Profit Margin adalah kemampuan perusahaan dalam rangka memberikan return kepada pemegang saham. Semakin besar net profit margin, maka semakin besar

return yang akan didapat oleh investor, demikian sebaliknya, jika angka rasio yang didapatkan semakin kecil, maka return yang didapat akan semakin sedikit.

Penelitian mengenai Net Profit Margin pernah dilakukan oleh Dahlia (2017) yang mengemukakan bahwa net profit margin berpengaruh secara parsial terhadap return on equity. Akan tetapi, menurut Permono (2013) menunjukkan bahwa net profit margin tidak berpengaruh secara signifikan terhadap degan return on equity.

Rasio keuangan terakhir yang digunakan oleh peneliti adalah rasio aktivitas.

Pengertian rasio aktivitas menurut Kasmir (2008:172) adalah “rasio yang digunakan untuk mengukur aktivitas perusahaan dalam menggunakan aktiva yang dimilikinya”. Dari beberapa jenis rasio aktivitas, peneliti menggunakan rasio total asset turnover sebagai alat untuk menganalisis profitabilitas. Total Asset Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aset.

Penelitian mengenai Total Asset Turnover pernah dilakukan oleh Argananta (2017) yang menunjukkan bahwa total asset turnover berpengaruh secara signifikan terhadap profitabilitas. Namun, berdasarkan penelitian yang dilakukan Pratiwi (2013) menunjukkan bahwa total asset turnover tidak berpengaruh terhadap rentabilitas ekonomi.

Perusahaan yang digunakan dalam penelitian ini adalah perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia. Dikemukakan oleh Bank Indonesia, sektor properti memiliki peran yang sangat penting dalam

pembangunan perekonomian nasional. Upaya mendorong kinerja sektor properti agar sehat dan kuat merupakan tanggung jawab berbagai otoritas, termasuk Bank Indonesia (Sandi, 2017). Pada umumnya, berinvestasi di bidang property dan real estate bersifat jangka panjang dan akan bertumbuh sejalan dengan bertumbuhnya perekonomian nasional. Pada tahun 2014 sampai 2016 tercatat terdapat 50 perusahaan property dan real estate.

Perusahaan di sektor ini pada umumnya akan menarik minat investor dalam melakukan investasi. Hal ini dikarenakan karena harga tanah yang cenderung naik, namun penawaran terhadap ketersediaan tanah dan bangunan tetap dan tingkat permintaan yang semakin membesar karena jumlah penduduk Indonesia yang semakin hari semakin bertambah. Hal lain yang membuat investor tertarik untuk berinvestasi karena merupakan sektor yang paling menguntungkan dimana perusahaan sektor ini menghasilkan laba yang cenderung besar pada umumnya.

Hal ini yang mendasari dimana peneliti memilih perusahaan yang bergerak di bidang property dan real estate sebagai objek penelitian.

Berdasarkan fenomena dan keberagaman hasil penelitian-penelitian terdahulu, maka peneliti memutuskan untuk melakukan penelitian dengan judul

“Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Net Profit Margin dan Total Asset Turnover terhadap Profitabilitas pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2014 – 2016.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah yang dirumuskan oleh peneliti adalah sebagai berikut:

1. Apakah Current Ratio berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014- 2016?

2. Apakah Debt to Equity Ratio berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

3. Apakah Net Profit Margin berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

4. Apakah Total Asset Turnover berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

5. Apakah Current Ratio, Debt to Equity Ratio, Net Profit Margin dan Total Asset Turnover berpengaruh secara simultan terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan diatas, maka penelitian ini dilakukan dengan tujuan untuk:

1. Menguji dan menganalisis apakah current ratio berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

2. Menguji dan menganalisis apakah debt to equity ratio berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

3. Menguji dan menganalisis apakah net profit margin berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

4. Menguji dan menganalisis apakah total asset turnover berpengaruh terhadap profitabilitas perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

5. Menguji dan menganalisis apakah current ratio, debt to equity ratio, net profit margin, dan total asset turnover berpengaruh secara simultan terhadap profitabilitas perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak berikut :

1. Bagi investor

Penelitian ini diharapkan dapat menjadi masukan bagi para investor maupun calon investor dalam memprediksi profitabilitas supaya dapat mengambil keputusan berinvestasi dan bisnis dengan tepat di masa yang akan datang.

2. Bagi peneliti

Penelitian ini diharapkan dapat menambah dan memperdalam wawasan peneliti mengenai profitabilitas serta mengembangkan ide-ide tentang profitabilitas.

3. Bagi peneliti selanjutnya

Penelitian ini menjadi bahan referensi tambahan sehingga diharapkan dapat digunakan sebagai bahan rujukan dalam melakukan penelitian serupa.

BAB II

TINJAUAN PUSTAKA

2.1 Agency Theory

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai

“agency relationship as a contract under which one or more person (the principals) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent”.

Hubungan keagenan muncul ketika satu atau lebih principal mempekerjakan agent untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Dengan demikian, seorang agent wajib untuk mempertanggungjawabkan mandat yang diberikan oleh principal kepadanya.

Dalam perusahaan, hubungan antara principal dan agent ini diwakilkan oleh hubungan antara pemegang saham dan manajer. Pemegang saham bertindak sebagai principal, sedangkan manajer bertindak sebagai agent. Dalam hubungan ini, memungkinkan terjadinya konflik kepentingan antara pemegang saham dan manajer. Manajer sebagai pihak yang mengelola kegiatan perusahaan sehari-hari memiliki lebih banyak informasi internal dibandingkan pemegang saham.

Manajer berkewajiban untuk memberikan sinyal mengenai kondisi perusahaan kepada pemegang saham melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi para pengguna informasi eksternal terutama karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Ketidakseimbangan penguasaan informasi akan

memicu munculnya suatu kondisi yang disebut sebagai asimetris informasi (asymmetry information). Asimetri antara manajemen dengan pemegang saham dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) dalam rangka menyesatkan pemegang saham mengenai kinerja ekonomi perusahaan.

2.2 Signalling Theory

Signalling theory adalah sinyal informasi yang dibutuhkan oleh para investor untuk menentukan apakah investor tersebut akan menanamkan sahamnya pada perusahaan yang bersangkutan atau tidak. Teori ini muncul karena adanya pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko perusahaan (asimetri informasi). Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya.

Banyak hal yang perlu dipertimbangkan oleh investor sebelum maupun sesudah melakukan investasi. Teori ini berfungsi untuk memberikan kemudahan bagi investor untuk mengembangkan sahamnya yang dibutuhkan oleh manajemen perusahaan dalam menentukan arah atau prospek perusahaan ke depan. Oleh sebab itu, manajemen diharapkan mampu menyampaikan informasi yang berkaitan dengan perusahaan sebagai wujud tanggung jawab manajemen atas pengelolaan perusahaan.

Informasi yang dipublikasikan oleh perusahaan dapat memberikan sinyal bagi investor dalam mengambil keputusan investasi. Jika informasi yang dipublikasikan perusahaan tersebut mengandung nilai positif, diharapkan pasar akan bereaksi pada saat informasi diterima oleh pelaku pasar (Hartono, 2000:392).

Signalling Theory menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk.

Untuk mendapatkan sinyal yang efektif, maka sinyal tersebut harus dapat ditangkap dan dipersepsikan baik, sehingga tidak mudah ditiru perusahaan yang berkualitas buruk.

2.3 Laporan Keuangan

Laporan keuangan dalam Pernyataan Standar Akuntansi Keuangan No.1 (2014) adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Menurut Kasmir (2008:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam satu periode tertentu”.

Pada umumnya laporan keuangan perusahaan itu terdiri dari lima komponen, yakni laporan posisi keuangan, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Adapun tujuan diterbitkannya laporan keuangan yaitu sebagai alat yang memberikan informasi tentang keadaan perusahaan tersebut, baik dari segi operasional perusahaan ataupun aset dan liabilitas yang dimiliki oleh perusahaan.

Laporan keuangan ini biasanya digunakan oleh para stakeholder untuk memutuskan dan mengambil keputusan bisnis. Stakeholder itu ada dari external user dan internal user. External user itu meliputi kreditur, para investor maupun calon investor, pemasok, pelanggan, pemerintah, dan masyarakat. Internal user itu meliputi karyawan, dan para manajer yang bersangkutan.

2.4 Analisis Laporan Keuangan

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil yang telah dicapai oleh suatu perusahaan selama periode tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan.

Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan. Analisis keuangan melibatkan: (1) perbandingan kinerja perusahaan dengan perusahaan lain, khususnya yang bergerak dalam industri yang sama, dan (2) mengevaluasi tren posisi keuangan perusahaan selama ini (Brigham dan Houston, 2010:133).

Sedangkan manfaat analisis laporan keuangan menurut Brigham dan Houston (2010:133) adalah

Dari sudut pandang investor, peramalan masa depan adalah inti dari analisis laporan keuangan yang sebenarnya. Sedangkan dari sudut pandang manajemen, analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, yang lebih penting lagi adalah sebagai titik awal untuk merencanakan tindakan-tindakan yang akan mempengaruhi peristiwa di masa depan.

Jadi dapat disimpulkan ada beberapa cara dalam menganalisis laporan keuangan, yakni dengan menggunakan analisis rasio dan analisis tren. Di dalam penelitian ini, peneliti akan menggunakan analisis rasio untuk menganalisis profitabilitas perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Analisis rasio keuangan merupakan teknik dalam menganalisis laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan suatu

perusahaan. Menurut Wild, dkk. (2005:36) “analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio”.

2.5 Profitabilitas

Menurut Gitman (2003:591), “Profitability is the relationship between revenues and cost generated by using the firm’s asset-both current and fixed-in productive activities.” Menurut Sugiyarso dan Winarni (2005:118), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri.

Dari pengertian di atas dapat dilihat bahwa tujuan utama perusahaan beroperasi adalah untuk mendapatkan laba yang optimum. Untuk itu, para manajemen tentunya harus bekerja semaksimal mungkin untuk mendapatkan laba.

Dengan mendapatkan laba yang maksimal, tentunya ini akan meningkatkan profitabilitas perusahaan. Hal ini akan menarik para investor untuk mempercayakan modalnya kepada perusahaan dengan profitabilitas yang tinggi.

Akan tetapi, jika perusahaan tidak dapat mendapatkan keuntungan, tentunya modal dari luar akan sulit didapat.

2.5.1 Return On Equity (ROE)

Menurut Harahap (2008:305), return on equity (ROE) merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Return On Equity (ROE) adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. Rumus untuk menghitung Return on Equity (ROE) adalah:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 (𝑅𝑂𝐸) = 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

𝐸𝑞𝑢𝑖𝑡𝑦 x 100%

Rasio ini menunjukkan seberapa besar laba bersih yang didapatkan dengan menggunakan modal yang ada. Selain itu, rasio ini juga menunjukkan seberapa efisien penggunaan modal sendiri. Semakin tinggi rasio ini akan semakin baik karena menunjukkan posisi pemilik perusahaan yang semakin kuat.

2.6 Current Ratio

Current ratio (rasio lancar) merupakan jenis dari rasio likuiditas. Rasio likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan dalam memenuhi liabilitas jangka pendeknya. Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan membayar seluruh liabilitas finansial jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia. Dengan kata lain, seberapa banyak aset lancar yang tersedia untuk menutupi liabilitas jangka pendek yang segera jatuh tempo.

Menurut Munawir (2005:72), “rasio yang paling umum digunakan untuk menganalisis posisi modal kerja perusahaan adalah current ratio, yaitu perbandingan antara jumlah aset lancar dengan liabilitas lancar”. Rasio ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan uang ada

sekian kalinya dari liabilitas jangka pendek. Rumus current ratio adalah sebagai berikut:

Current Ratio (CR) = Aset Lancar Liabilitas Lancar

Current ratio ini menunjukkan tingkat keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tidak ada ketentuan yang mutlak tentang berapa tingkat current ratio yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat current ratio ini juga sangat tergantung kepada jenis usaha dari masing-masing perusahaan. Current ratio merupakan indikator sesungguhnya dari likuiditas perusahaan, karena perhitungan tersebut mempertimbangkan hubungan relatif antara aset lancar dengan liabilitas lancar untuk masing-masing perusahaan.

Jika liabilitas lancar dari perusahaan naik lebih cepat daripada aset lancar, maka current ratio akan turun, dan ini merupakan pertanda adanya masalah bagi perusahaan tersebut. (Brigham dan Houston, 2010:135)

2.7 Debt to Equtiy Ratio

Debt to Equity Ratio merupakan rasio keuangan yang tergolong kelompok rasio solvabilitas. Debt to Equity Ratio adalah rasio yang menggunakan liabilitas dan modal untuk mengukur besarnya rasio. Debt to Equity Ratio menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Debt to Equtiy Ratio dapat dihitung dengan rumus sebagai berikut:

Debt to Equity Ratio (DER) = Total Liabilitas Total Ekuitas

Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan liabilitas.

2.8 Net Profit Margin

Menurut Martono dan Harjito (2005:59), “Margin Laba (Net Profit Margin) merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan”. Margin ini menunjukkan perbandingan laba bersih setelah pajak (EAT) dengan penjualan. Rasio ini dapat dihitung dengan rumus:

Net Profit Margin (NPM) = Laba Bersih Penjualan

Net Profit Margin mengukur kemampuan perusahaan untuk menghasilkan laba dengan penjualan yang dicapai perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efisien dalam produksi, personalia, pemasaran, dan keuangannya (Sudana, 2011).

2.9 Total Asset Turnover

Total assets turnover merupakan rasio antara jumlah aset yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio perputaran total aset menurut Brigham dan Houston (2010:139), “mengukur perputaran seluruh aset perusahaan, dan dihitung dengan membagi penjualan dengan total aset”. Formula untuk menghitung total asset turnover adalah sebagai berikut:

Total Asset Turnover (TATO) = Penjualan

Total Asset

Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu tren yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aset sehingga hasil usaha akan meningkat (Sawir, 2001:56).

2.10 Tinjauan Penelitian Terdahulu

Penelitian mengenai pengaruh Current Ratio, Debt to Equity Ratio, Net Profit Margin, dan Total Asset Turnover terhadap profitabilitas sudah pernah dilakukan oleh peneliti – peneliti sebelumnya. Hasil penelitian tersebut dirangkum dalam tabel di bawah ini.

Tabel 2.1

Hasil Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Argananta

(2017)

Analisis Pengaruh CR, DER dan TATO Terhadap ROE Pada PT.

Mustika Ratu Tbk.

Variabel independen:

• Current ratio

• Debt to Equity Ratio

• Total Asset Turnover Variabel dependen:

• Return on Equity

Hasil analisis menunjukkan bahwa variabel CR, DER, dan TATO berpengaruh secara simultan terhadap ROE. Sementara secara parsial CR dan DER tidak berpengaruh signifikan terhadap ROE dengan arah negatif, sedangkan variabel TATO

berpengaruh signifikan terhadap ROE dengan arah positif.

Dahlia (2017)

Pengaruh Net Profit Margin dan Total Asset Turnover terhadap Return On Equity pada Perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia

Variabel independen:

• Net Profit Margin

• Total Asset Turnover Variabel dependen:

• Return on Equity

Secara parsial, net profit margin dan total asset turnover berpengaruh secara signifikan terhadap return on equity. Secara simultan, net profit margin dan total asset turnover mempunyai pengaruh yang signifikan terhadap return on equity.

Hantono (2015)

Pengaruh Current Ratio dan Debt To Equity Ratio terhadap

Variabel independen:

• Current Ratio

• Debt to Equity Ratio Variabel dependen:

Secara simultan, Current Ratio dan Debt to Equity Ratio berpengaruh terhadap Return on

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Profitabilitas pada

Perusahaan Manufaktur Sektor Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia periode 2009 - 2013

• Profitabilitas (ROE) Equity. Secara parsial variabel Current Ratio dan Debt to Equity Ratio berpengaruh terhadap Return on Equity.

Permono (2013)

Pengaruh Rasio Keuangan terhadap Return on Equity pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia (Studi Kasus pada Perusahaan Farmasi yang Go Public di Bursa Efek Indonesia Periode 2007- 2011)

Variabel independen:

• Current Ratio

• Net Profit Margin

• Debt to Equtiy Ratio

• Total Asset Turnover Variabel dependen:

• Return on Equity

Secara simultan dan parsial, variabel current ratio, net profit margin, debt to equity ratio, dan total asset turnover tidak berpengaruh terhadap return on equity.

Pongrangga, dkk. (2015)

Pengaruh Current Ratio, Total Asset Turnover dan Debt to Equity Ratio terhadap Return On Equity (Studi pada Perusahaan Sub Sektor Property dan Real Estate yang terdaftar di BEI Periode 2011-2014)

Variabel independen:

• Current Ratio

• Total Asset Turnover

• Debt to Equity Ratio Variabel dependen:

• Return on Equity

Secara simultan, current ratio, total asset turnover dan debt to equity ratio berpengaruh signifikan terhadap variabel return on equity. Secara parsial, total asset turnover dan debt to equity ratio yang memiliki pengaruh signifikan terhadap return on equity, sedangkan current ratio tidak berpengaruh secara signifikan terhadap return on equity

Pratiwi (2013)

Pengaruh Inventory

Turnover, Current Ratio, Total Asset Turnover

Terhadap Rentabilitas Ekonomis Pada Perusahaan Manufaktur

Variabel independen:

• Inventory Turnover

• Current Ratio

• Total Asset Turnover Variabel dependen:

• Rentabilitas Ekonomis (ROE)

Secara simultan, variabel inventory turnover, current ratio, total asset turnover tidak berpengaruh terhadap return on equity pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia.

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Industri Makanan

dan Minuman yang terdaftar di Bursa Efek Indonesia Tahun 2009-2011

Dari tabel di atas dapat dilihat bahwa, untuk penelitian dari Argananta (2017) dengan judul analisis pengaruh CR, DER dan TATO terhadap ROE pada PT. Mustika Ratu Tbk. menyimpulkan bahwa variabel CR, DER, dan TATO secara simultan berpengaruh terhadap ROE, sedangkan kalau diuji secara parsial, maka CR dan DER tidak berpengaruh terhadap ROE. Untuk variabel TATO berpengaruh positif terhadap ROE.

Dalam penelitian Dahlia (2017) dengan judul pengaruh net profit margin dan total asset turnover terhadap return on equity pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia menyimpulkan bahwa secara parsial maupun simultan, net profit margin dan total asset turnover berpengaruh secara signifikan terhadap return on equity.

Dalam penelitian Hantono (2015) dengan judul pengaruh current ratio dan debt to equity ratio terhadap profitabilitas pada perusahaan manufaktur sektor logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia periode 2009 - 2013 menyimpulkan bahwa secara simultan, current ratio dan debt to equity ratio berpengaruh terhadap return on equity dan variabel current ratio dan debt to equity ratio juga berpengaruh terhadap return on equity secara parsial.

Dalam penelitian Permono (2013) dengan judul pengaruh rasio keuangan terhadap return on equity pada perusahaan farmasi yang terdaftar di Bursa Efek

Indonesia (Studi kasus pada perusahaan farmasi yang go public di Bursa Efek Indonesia periode 2007-2011) menyimpulkan variabel current ratio, net profit margin, debt to equity ratio, dan total asset turnover tidak berpengaruh terhadap return on equity baik secara simultan maupun parsial.

Dalam penelitian Pongrangga, dkk. (2013) dengan judul pengaruh current ratio, total asset turnover dan debt to equity ratio terhadap return on equity (Studi pada perusahaan sub sektor property dan real estate yang terdaftar di BEI periode 2011-2014) menyimpulkan bahwa secara simultan, current ratio, total asset turnover dan debt to equity ratio berpengaruh signifikan terhadap variabel return on equity. Namun secara parsial, total asset turnover dan debt to equity ratio yang memiliki pengaruh signifikan terhadap return on equity, sedangkan current ratio tidak berpengaruh secara signifikan terhadap return on equity.

Dalam penelitian Pratiwi (2013) dengan judul pengaruh inventory turnover, current ratio, total asset turnover terhadap rentabilitas ekonomis pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2009-2011 menyimpulkan bahwa secara simultan, variabel inventory turnover, current ratio, total asset turnover tidak berpengaruh terhadap return on equity pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2.11 Kerangka Konseptual

Menurut Kuncoro (2013:45), “Kerangka konseptual adalah suatu fondasi utama di mana sepenuhnya proyek penelitian itu ditujukan. Kerangka konseptual

juga merupakan suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu”.

Kerangka konseptual menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Penelitian ini menggunakan Current Ratio, Debt to Equity Ratio, Net Profit Margin dan Total Asset Turnover sebagai variabel independen, sedangkan profitabilitas digunakan sebagai variabel dependen.

Current Ratio menunjukkan kemampuan perusahaan untuk membayar hutang lancarnya menggunakan asset lancar yang dimilikinya. Tingkat current ratio yang tinggi menunjukkan bahwa perusahaan berada jauh dari suatu kondisi yang dinamakan financial distress. Namun current ratio yang tinggi juga selalu baik karena akan menunjukkan bahwa terdapat aset lancar yang berlebih yang tidak digunakan secara efektif sehingga dapat menyebabkan berkurangnya keuntungan atau tingkat profitabilitas, yang juga dapat mengakibatkan semakin kecilnya return on equity.

Tinggi rendahnya debt to equity ratio juga mempengaruhi tingkat profitabilitas dalam suatu perusahaan. Jika biaya yang ditimbulkan oleh pinjaman lebih kecil daripada modal sendiri, maka sumber dana yang berasal dari pinjaman akan lebih efektif dalam menghasilkan laba sehingga return on equity akan semakin bagus. Di sisi lain, di dalam pinjaman itu sendiri ada beban bunga yang melekat, semakin tinggi pinjaman kepada dari pihak lain, tentunya akan meningkatkan risiko tidak terbayarnya beban bunga yang dapat menyebabkan

kinerja perusahaan jadi buruk yang menyebabkan tingkat profitabilitas tentunya akan menurun.

Tinggi rendahnya net profit margin mempengaruhi tingkat profitabilitas dalam suatu perusahaan. Jika penjualan semakin tinggi, tentunya akan meningkatkan kinerja perusahaan dalam menghasilkan laba. Dengan penjualan yang tinggi, perusahaan diharapkan dapat mengefektifkan biaya operasional dan beban perusahaan untuk menunjang penjualan yang tinggi tersebut. Dengan semakin tingginya rasio net profit margin, tentunya rasio total asset turnover juga akan tinggi. Rasio total asset turnover yang tinggi ini didukung dengan penggunaan asset yang efektif dalam meningkat kinerja penjualan perusahaan.

Dengan demikian, dengan laba yang semakin meningkat tentunya tingkat profitabilitas juga akan meningkat.

Berdasarkan kajian teori dan hasil penelitian terdahulu mengenai pengaruh current ratio, debt to equity ratio, net profit margin, dan total asset turnover terhadap profitabilitas, maka permasalahan dalam penelitian ini dapat digambarkan dalam kerangka konseptual berikut :

Current Ratio (X1) Debt to Equity Ratio (X2)

Net Profit Margin (X3) Total Asset Turnover (X4)

Profitabilitas (Y) H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

2.12 Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi yang kemudian akan diuji kebenarannya melalui penelitian yang dilakukan oleh peneliti (Kuncoro, 2013:59). Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

H1 : Current Ratio berpengaruh terhadap profitabilitas (ROE).

Current ratio menunjukkan sejauh mana aset lancar memenuhi liabilitas- liabilitas lancar. Semakin besar perbandingan aset lancar dengan liabilitas lancar, semakin tinggi kemampuan perusahaan menutupi liabilitas jangka pendeknya.

Rasio lancar dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Current ratio juga bias dikategorikan baik karena menunjukkan kondisi kesehatan perusahaan. Di sisi lain, current ratio yang tinggi juga mengisyaratkan bahwa terdapat aset lancar yang berlebih yang tidak digunakan secara efisien, sehingga profitabilitas cenderung tetap.

H2 : Debt to Equity Ratio berpengaruh terhadap profitabilitas (ROE).

Besarnya liabilitas yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perbandingan antara risiko dan laba yang didapat.

Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterkaitan yang tetap bagi perusahaan berupa kewajiban membayar beban bunga beserta cicilan kewajiban pokoknya (principal) secara periodik.

Kewajiban bukan suatu yang jelek jika dapat memberikan keuntungan kepada pemiliknya. Jika kewajiban dimanfaatkan dengan efektif, tentunya ini akan meningkatkan profitabilitas karena laba yang didapat cukup untuk membayar bunga secara periodik. Di sisi lain jika perusahaan melakukan pinjaman melebihi batas optimum, maka perusahaan menanggung resiko kerugian yang menyebabkan profitabilitas menjadi kurang baik. Menurut Brigham dan Houston (2010:10), “Investor umumnya menginginkan pengembalian yang tinggi dengan tingkat risiko yang rendah”. Jadi, pada dasarnya debt to equity ratio untuk setiap perusahaan tentu berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Hal ini tentu sesuai dengan teori struktur modal.

H3 : Net Profit Margin berpengaruh terhadap profitabilitas (ROE).

Net Profit Margin merupakan rasio profitabilitas. Net Profit Margin mengukur kemampuan perusahaan untuk menghasilkan laba dengan penjualan yang dicapai perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efisien dalam produksi, personalia, pemasaran, dan keuangannya (Sudana, 2011). Menurut Ang (1997) apabila nilai net profit margin semakin besar mendekati satu, semakin efisien biaya yang dikeluarkan dan semakin besar tingkat kembalian keuntungan bersih. Semakin tinggi rasio net profit margin semakin besar pula tingkat profitabilitas yang bisa dicapai perusahaan. Tingkat profitabilitas yang tinggi mengindikasikan kinerja keuangan perusahaan yang baik dan memberikan sinyal kepada investor bahwa perusahaan dapat bekerja dengan baik. Hal ini meningkatkan daya tarik investasi dari

penanaman modal untuk menginvestasikan modalnya, sehingga perusahaan berpeluang dalam meningkatkan profitabilitas.

H4 : Total Asset Turnover berpengaruh terhadap profitabilitas (ROE).

Total Asset Turnover merupakan rasio aktivitas. Total Asset Turnover merupakan rasio yang mengukur perputaran dari semua aset yang dimiliki perusahaan. Total Asset Turnover (Sudana, 2011) mengukur efektivitas penggunaan seluruh aset dalam menghasilkan penjualan. Menurut Ang (1997) semakin besar total asset turnover akan semakin baik karena semakin efisien seluruh aset digunakan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh akan meningkat sehingga tingkat profitabilitas semakin besar. Profitabilitas adalah suatu ukuran kinerja dari suatu perusahaan, maka semakin tinggi profitabilitas perusahaan yang dicapai perusahaan mengindikasikan semakin baik kinerja perusahaan. Dengan demikian, apabila rasio total asset turnover baik, maka akan meningkatkan tingkat profitabilitas. Hal ini juga didukung dengan teori sinyal, dimana profitabilitas yang meningkat akan memberikan sinyal yang positif mengenai kinerja perusahaan. Sinyal positif yang dihasilkan akan mendorong minat para investor untuk berinvestasi pada perusahaan property dan real estate.

H5 : Current Ratio, Debt to Equity Ratio, Net Profit Margin dan Total Asset Turnover berpengaruh terhadap profitabilitas (ROE).

Tingkat profitabilitas yang kurang baik terjadi saat current ratio mengalami kenaikan, dimana total aset lancar yang dimiliki perusahaan dapat

menutupi liabilitas lancarnya jika sewaktu-waktu diperlukan. Ini juga menunjukkan, bahwa perusahaan tidak dapat mengelola asset lancarnya dengan efektif. Tanpa pengelolaan asset yang kurang efisien tentunya akan menurunkan penjualan sehingga ratio net profit margin tentunya akan mengalami penurunan.

Selain rasio net profit margin yang mengalami penurunan, tentunya ini juga akan berdampak pada rasio total asset turnover. Hal ini dikarenakan karena rasio total asset turnover mengukur seberapa besar keefektifan perusahaan dalam mengelola asset yang dimiliki oleh perusahaan. Jika asset lancar perusahaan tidak digunakan secara efektif, tentunya perusahaan tidak perlu terbebani dengan beban bunga yang cukup tinggi karena perusahaan bias menutupi hutang jangka pendeknya dengan asset lancar. Oleh sebab itu, dengan beban bunga yang sedikit diharapkan perusahaan dapat menggunakan modal yang tersisa untuk meningkatkan profitabilitas.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal. Menurut Juliandi (2014:14)

“penelitian kausal (hubungan sebab akibat) adalah penelitian yang ingin melihat apakah suatu variabel yang berperan sebagai variabel bebas berpengaruh terhadap variabel lain yang menjadi variabel terikat.”

3.2 Batasan Operasional Penelitian

Atas pertimbangan adanya keterbatasan dalam waktu penelitian, tenaga serta pengetahuan dari peneliti, maka peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yakni:

1. Penelitian ini hanya dibatasi selama 3 tahun yaitu dari tahun 2014 sampai dengan tahun 2016.

2. Penelitian hanya terbatas pada perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia

3. Variabel yang digunakan dalam penelitian ini antara lain : a. Variabel independen

Variabel independen yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, net profit margin, dan total asset turnover.

b. Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Merurut Kuncoro (2013:171) “definisi operasional memperinci aturan pemetaan dan alat dimana variabel akan diukur dalam kenyataan. Definisi ini menyatakan prosedur yang harus diikuti oleh peneliti dalam memberikan angka terhadap konsep yang diukur”. Berikut definisi operasional variabel yang digunakan dalam penelitian ini serta skala pengukurannya.

3.3.1 Variabel Independen

Menurut Siregar (2013:10), “variabel independen adalah variabel yang menjadi sebab atau mengubah /mempengaruhi variabel lain (variabel dependen). Variabel independen yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, net profit margin, dan total asset turnover. Untuk masing-masing variabel independen pengukuran yang digunakan adalah:

1. Current Ratio(CR)

Current ratio adalah perbandingan antara jumlah aset lancar dengan liabilitas lancar. Skala pengukurannya rasio dengan rumus sebagai berikut:

Current Ratio = Current Assets Current Liabilities

2. Debt to Equtiy Ratio(DER)

Debt to Equity Ratio merupakan rasio yang dipergunakan untuk mengukur tingkat penggunaan liabilitas terhadap total shareholder’s equity yang dimiliki perusahaan. Skala pengukurannya rasio dengan rumus sebagai berikut:

Debt to Equity Ratio = Total Debt Total Equity 3. Net Profit Margin(NPM)

Net Profit Margin diukur dari rasio antara laba bersih setelah pajak dengan total penjualan. Skala pengukurannya skala rasio dengan rumus sebagai berikut:

Net Profit Margin = Net income after tax Total sales 4. Total Asset Turnover (TATO)

Total assets turnover merupakan rasio antara jumlah aset yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Skala pengukurannya skala rasio dengan rumus:

Total Asset Turnover = Net Sales Average Total Assets

3.3.2 Variabel Dependen

Menurut Siregar (2013:10), “variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel independen/bebas)”. Variabel dependen dalam penelitian ini adalah

profitabilitas. Profitabilitas (ROE) diukur dengan menggunakan skala rasio.

Profitabilitas (ROE) dapat dihitung dengan menggunakan rumus berikut:

Profitabilitas (ROE)=𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

𝐸𝑞𝑢𝑖𝑡𝑦 x 100%

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian Definisi Indikator Skala

Current Ratio (CR)

Rasio yang

menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan uang ada sekian kalinya dari liabilitas jangka pendek

Current Ratio = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Rasio

Debt to Equity Ratio (DER)

Rasio yang

mengukur seberapa besar kemampuan perusahaan

membayar liabilitas perusahaan dengan ekuitas yang dimiliki

Debt to Equity Ratio=

𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑎𝑠 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Rasio

Net Profit Margin (NPM)

Rasio yang

digunakan untuk menunjukkan

kemampuan

perusahaan dalam menghasilkan

keuntungan bersih.

Net Profit Margin = Net income after tax

Total sales

Rasio

Total Asset Turnover (TATO)

Rasio yang

digunakan untuk mengukur

kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode

Total Asset Turnover = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 𝐴𝑣𝑒𝑟𝑎𝑔𝑒 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Rasio

Profitabilitas (ROE)

Rasio untuk mengukur

kemampuan perusahaan

menghasilkan laba

Profitabilitas (ROE)=

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

𝐸𝑞𝑢𝑖𝑡𝑦 x 100%

Rasio