PENGARUH MANAJEMEN LABA DAN RELATED PARTY TRANSACTION TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA DENGANKOMISARIS INDEPENDEN DAN KEPEMILIKAN

INSTITUSIONAL

SEBAGAIVARIABEL MODERASI

TESIS

OLEH

SUHENDRI NASUTION 137017027/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH MANAJEMEN LABA DAN RELATED PARTY TRANSACTION TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA DENGANKOMISARIS INDEPENDEN DAN KEPEMILIKAN

INSTITUSIONAL

SEBAGAIVARIABEL MODERASI

TESIS

Diajukan sebagai salah satu syarat Untuk memperoleh gelar Magister Sains

dalam Program Studi Akuntansi

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

OLEH

SUHENDRI NASUTION 137017027/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

JudulTesis : PENGARUH MANAJEMEN LABA DAN RELATED

PARTY TRANSACTION TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA

EFEK INDONESIA DENGAN KOMISARIS

INDEPENDEN DAN KEPEMILIKAN

INSTITUSIONAL SEBAGAI VARIABEL

MODERASI

Nama Mahasiswa : SUHENDRI NASUTION NomorPokok : 137017027

Program Studi : AKUNTANSI

Menyetuju Komisi Pembimbing

(Dr. Rina Br. Bukit, SE, M.Si, Ak, CA) (Dra. Tapi Anda Sari Lubis, M.Si,Ak,CA

Ketua Anggota

)

Ketua Program Studi Dekan

(Prof.Dr. Ade Fatma Lubis, MAFIS.MBA,CPA,CA) (Prof.Dr. Azhar Maksum, M.Ec,Ac,Ak,CA)

Tanggal Lulus : 31 Agustus 2015

Telah diuji pada

Tanggal: 31 Agustus 2015

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA, CA Anggota : 1. Dr. Rina Br. Bukit, SE, M.Si, Ak, CA

2. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA 3. Drs. Idhar Yahya, MBA, Ak, CA

4. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

“PENGARUH MANAJEMEN LABA DAN RELATED PARTY TRANSACTION TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK

INDONESIA DENGAN KOMISARIS INDEPENDEN DAN

KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERASI”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapa pun sebelumnya, sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 31 Agustus 2015 Yang membuat pernyataan

(SUHENDRI NASUTION)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis secara empiris pengaruh manajemen laba dan related party transaction terhadap nilai perusahaan secara simultan dan parsial, dan untuk menguji pengaruh komisaris independen dan kepemillikan institusional dapat memoderasi hubungan antara manajemen laba dan related party transaction dengan nilai perusahaan. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2015 sebanyak 142 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling maka sampel dalam penelitian sejumlah 52 perusahaan. Hasil penelitian menunjukkan bahwa pengaruh manajemen laba secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan. Pengaruh related party transactions secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan. Pengaruh dewan komisaris independen bukan merupakan variable pemoderasi hubungan antara manajemen laba dan related party transaction terhadap nilai perusahaan. Pengaruh kepemilikan institusional merupakan variable pemoderasi hubungan antara manajemen laba dan related party transaction terhadap nilai perusahaan.

Kata Kunci: Transaksi Pihak-Pihak yang Mempunyai Hubungan Istimewa, Manajemen Laba, Good Corporate Governance, Dewan Komisaris Independen, dan Nilai Perusahaan.

ABSTRACT

This study is aimedto find out and analyze empirically the influence of earnings management and related party transaction on the financial performance of the firm value simultaneously andpartially, and to investigate any influence of board of commissioners and institutional ownership in moderating the correlation between earning management and related party transaction with the firm value. The population of this study was 142 manufacturing companies registered in the Indonesian Stock Exchange in 2012 to 2014 and 52 of them were selected to be the samples for this study through purposive sampling technique.

The result of this study indicated that partial earnings management had positive and significant correlation on the firm value. However, partial related party transaction did not have any significant correlation on the firm value. The influence of Independent Board of Commissioners as moderating variables insignificantly influence (strengthening or weakening) on the earnings management and related parties transaction with the firm value.And the institutional ownership as moderating variables significantly influence (strengthening or weakening) on the earnings management and related parties transaction with the firm value.

Keywords: Related party transaction, earnings management, Good Corporate Governance, Independent Board of Commissioners, Firm value.

KATA PENGANTAR

Puji dan syukur penulis mengucap syukur kepada Tuhan Yesus Kristus, yang telah memberikan kekuatan, pengharapan, dan sukacita sehingga dapat menyeleikan penulisan tesis dengan judul “Pengaruh Manajemen Laba dan Related Party Transaction terhadap Nilai Perusahaan pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia dengan Komisaris Independen dan Kepemilikan Institusional sebagai Variabel Moderasi”.

Penulisan tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan program Magister Akuntansi pada Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara (USU). Penulis menyadari sepenuhnya bahwa dalam penyusunan tesis ini, tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA, selaku ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dr. Rina br Bukit, M.Si, Ak,. Selaku dosen pembimbing utama yang telah memberikan ide-ide, saran, dan motivasi sejak awal pemilihan judul tesis.

5. Ibu Dra. Tapi Anda Sari Lubis M.Si, Ak, selaku dosen pembimbing yang telah banyak memberikan arahan kepada peneliti dalam penyusunan tesis ini.

6. Istri dan anak saya, Eva Melia Ginting dan Fay Gracela Avichayil Nasution yang telah memberikan dukungan, perhatian dan doa kepada penulis dalam menyusun dan menyelesaikan tesis ini.

7. Kedua orang tua saya, Susian Nasution dan Ria Nanatalina br. Purba. Terima kasih atas kasih sayang, dorongan, dan doa yang diberikan sehingga penulis dapat menyelesaikan skripsi ini.

8. Bapak Charles Josua Napitupulu, M.T. selaku sahabat yang memberikan dukungan dan sarana-prasarana dalam pengambilan data perusahaan.

9. Pegawai bagian administrasi di Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah banyak membantu penulis dalam penyelesaian tesis maupun selama menyelesaikan pendidikan.

10. Pegawai bagian administrasi di Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah banyak membantu penulis dalam penyelesaian tesis maupun selama menyelesaikan pendidikan.

11. Teman-teman di Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas persahabatan dan sumbangan pikiran selama perkuliahan.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan tesis ini.

Akhir kata, penulis berharap semoga tesis ini dapat bermanfaat bagi semua pihak yang membacanya.

Medan, Juni 2015

Peneliti,

Suhendri Nasution

NIM: 137017027

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

1.5. Originalitas ... 10

BAB II TUJUAN PUSTAKA ... 11

2.1. Landasan Teori ... 11

2.1.1. Teori Agensi ... 11

2.1.2. Teori Sinyal ... 14

2.1.3. Nilai Perusahaan ... 16

2.1.4. Manajemen Laba ... 15

2.1.5. Related Party Transaction ... 18

2.1.6. Good Corporate Governance ... 20

2.1.6.1. Komisaris Independen ... 23

2.1.6.2. Kepemilikan Institusional ... 26

2.2. Review Penelitian Terdahulu ... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 31

3.1. Kerangka Konsep ... 31

3.2. Hipotesis ... 37

BAB IV METODOLOGI PENELITIAN ... 38

4.1. Jenis Penelitian... 38

4.2. Lokasi Penelitian ... 38

4.3. Populasi dan Sampel ... 38

4.4. Metode Pengumpulan Data ... 40

4.5. Defenisi Operasional ... 40

4.6. Model Penelitian ... 43

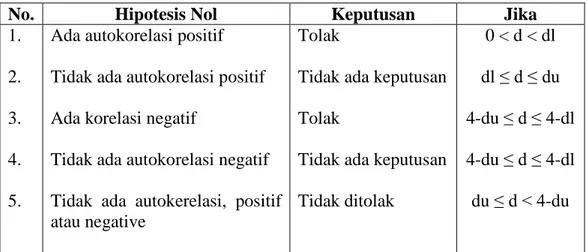

4.7. Metode Analisis Data ... 44

BAB V 5.1. Hasil Pelenitian ... 51

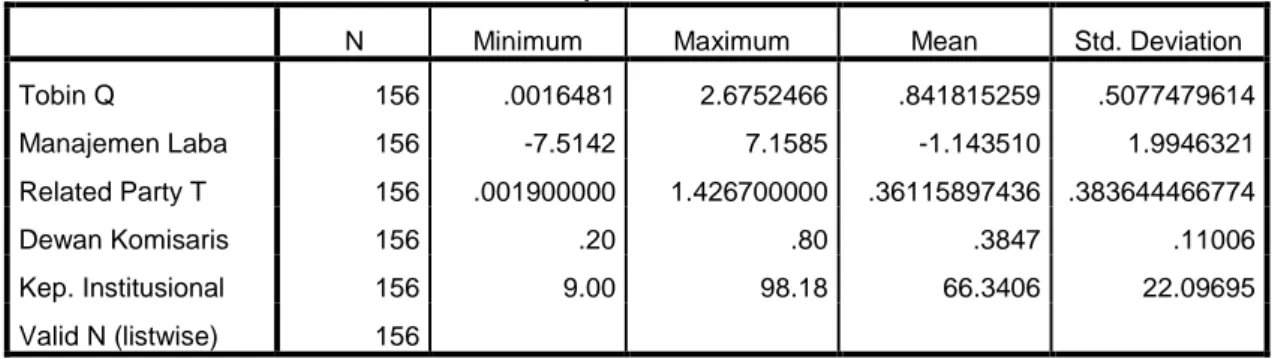

5.1.1. Statistik Deskriptif ... 51

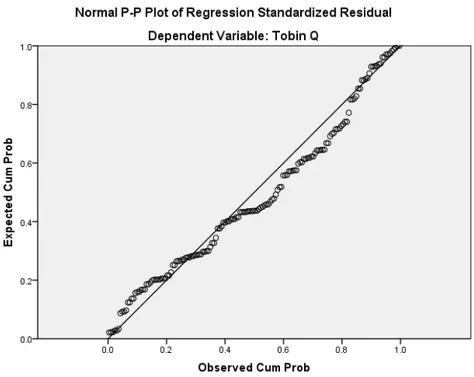

5.1.2. Uji Asumsi Klasik... 52

5.1.3. Uji Hipotesis dengan Analisis Regresi Berganda ... 57

5.1.3.1. Koefesien Determinasi (R2) ... 57

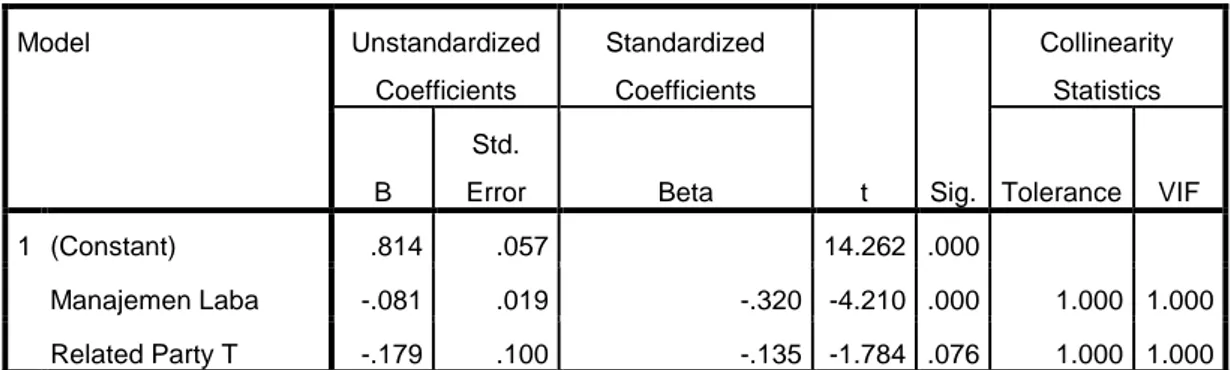

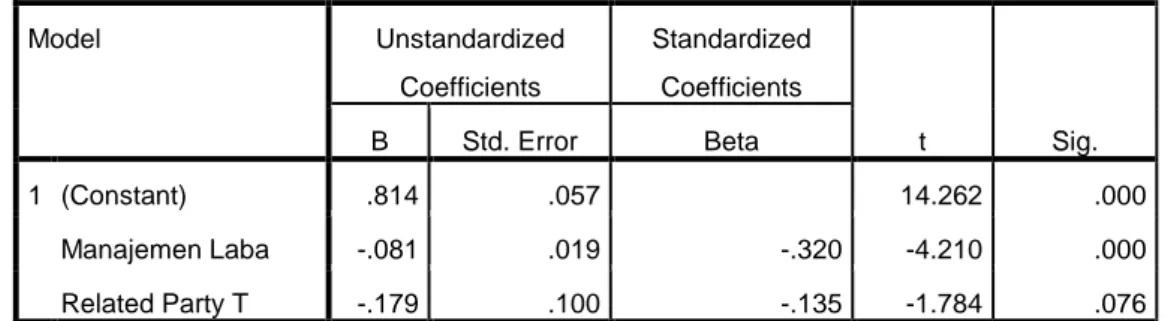

5.1.3.2. Uji Signifikan Parsial (Uji Statistik T) ... 57

5.1.3.3. Uji Signifikan Simulta (Uji Statistik F) ... 59

5.1.4. Uji Hipotesis Analisis Regresi Moderasi ... 60

5.2. Pembahasan... 64

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 69

6.2. Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Tabel 2.1 Review Peneliti Terdahulu ... 30

Tabel 4.1 Jumlah Sampel Berdasarkan Kriteria ... 39

Tabel 4.2 Defenisi Operasional Variabel ... 42

Tabel 5.1 Statistik Deskriptif ... 51

Tabel 5.2 Hasil Uji Multikolinieritas Model Regresi I ... 54

Tabel 5.3 Hasil Uji Autokorelasi Model Regresi I ... 56

Tabel 5.4 Adjusted R Squere Model Regresi I ... 57

Tabel 5.5 Uji Signifikan Parsial (Uji Statistik T) Model Regresi I ... 58

Tabel 5.6 Uji Signifikan Simultan (Uji Statistik F) Model Regresi I ... 59

Tabel 5.7 Uji Residual (Analisis Moderasi) – Model Regresi IIa ... 61

Tabel 5.8 Uji Residual (Analisis Moderasi) – Model Regresi IIb ... 62

Tabel 5.9 Analisis Regresi Linier Model Regresi IIIa ... 63

Tabel 5.10 Uji Residual (Analisis Moderasi) – Model Regresi IIIb ... 64

DAFTAR GAMBAR

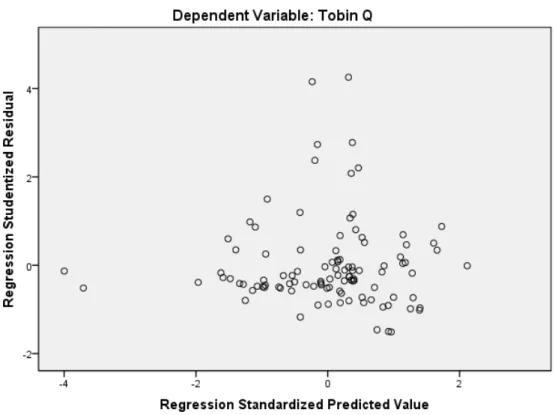

Gambar 3.1 Kerangka Konseptual ... 30 Gambar 5.1 Grafik Normalitas Model Regresi I ... 53 Gambar 5.2 Grafik Heterokedastisitas – Scatterplot Model Regresi I ... 55

DAFTAR LAMPIRAN

Lampiran 1 Rencana, Jadwal dan Waktu Penelitian ... xiii Lampiran 2 Tabel Sampel penelitian ... xiii Lampiran 3 Daftar Populasi dan Sampel Perusahaan Manufaktur di

Bursa Efek Indonesia ... xiv Lampirna 4 Data Sampel ... xviii

Lampiran 5 ... Hasil SPSS

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis secara empiris pengaruh manajemen laba dan related party transaction terhadap nilai perusahaan secara simultan dan parsial, dan untuk menguji pengaruh komisaris independen dan kepemillikan institusional dapat memoderasi hubungan antara manajemen laba dan related party transaction dengan nilai perusahaan. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2015 sebanyak 142 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling maka sampel dalam penelitian sejumlah 52 perusahaan. Hasil penelitian menunjukkan bahwa pengaruh manajemen laba secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan. Pengaruh related party transactions secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan. Pengaruh dewan komisaris independen bukan merupakan variable pemoderasi hubungan antara manajemen laba dan related party transaction terhadap nilai perusahaan. Pengaruh kepemilikan institusional merupakan variable pemoderasi hubungan antara manajemen laba dan related party transaction terhadap nilai perusahaan.

Kata Kunci: Transaksi Pihak-Pihak yang Mempunyai Hubungan Istimewa, Manajemen Laba, Good Corporate Governance, Dewan Komisaris Independen, dan Nilai Perusahaan.

ABSTRACT

This study is aimedto find out and analyze empirically the influence of earnings management and related party transaction on the financial performance of the firm value simultaneously andpartially, and to investigate any influence of board of commissioners and institutional ownership in moderating the correlation between earning management and related party transaction with the firm value. The population of this study was 142 manufacturing companies registered in the Indonesian Stock Exchange in 2012 to 2014 and 52 of them were selected to be the samples for this study through purposive sampling technique.

The result of this study indicated that partial earnings management had positive and significant correlation on the firm value. However, partial related party transaction did not have any significant correlation on the firm value. The influence of Independent Board of Commissioners as moderating variables insignificantly influence (strengthening or weakening) on the earnings management and related parties transaction with the firm value.And the institutional ownership as moderating variables significantly influence (strengthening or weakening) on the earnings management and related parties transaction with the firm value.

Keywords: Related party transaction, earnings management, Good Corporate Governance, Independent Board of Commissioners, Firm value.

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan. Menurut Munawir (2001), menyatakan bahwa laporan keuangan adalah bersifat historis dan menyeluruh sebagai suatu laporan kemajuan (progress report). Selain itu, dikatakan bahwa laporan keuangan terdiri dari data- data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang telah di catat (recorded fact), prinsip-prinsip, dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate), serta pendapat pribadi (personal judgement). Laporan keuangan mencerminkan nilai perusahan yang akhirnya menjadi tolak ukur bagi para calon investor yang akan menanamkan modalnya ke perusahaan tersebut.

Tujuan utama sebuah perusahaan adalah ingin selalu memaksimalkan nilai perusahaan dengan pengukuran peningkatan kemakmuran para pemegang saham. Pemegang saham, manajer, dan kreditur merupakan pihak-pihak yang berkepentingan yang berbeda teradap perusahaan tersebut, pemegang saham akan cenderung memaksimalkan melalui pengawasan-pengawasan terhadap kinerja dan aktivitas perusahaan. Kreditur disisi lain akan cenderung melindungi dana yang sudah diinvestasikan kedalam perusahaan dengan jaminan dan kebijakan pengawasan yang ketat. Sedangkan manajer memiliki dorongan untuk memenuhi pelaksanaan tiga fungsi keuangan dimana satu keputusan keuangan yang diambil

akan mempengaruhi keputusan keuangan lainnya dan akan berdampak ke nilai perusahaan.

Hubungan keagenan sebagai suatu kontrak di mana satu orang atau lebih, yang kemudian disebut prinsipal, menyewa serta memberikan wewenang kepada satu orang yang lain atau lebih, yang disebut kemudian agent untuk menjalankan tugas dan mengambil keputusan bagi kepentingan principal. Dalam hal ini, para pemegang saham sebagai principal dan direksi atau manajer sebagai agent merupakan salah satu hubungan keagenan.

Prinsipal mengadakan kontrak dengan agent dalam upaya memaksimumkan kesejahteraannya dengan harapan tingkat profitabilitas yang selalu meningkat, sedangkan agent secara moral bertanggungjawab memaksimumkan kesejahteraan principal. Namun di sisi lain, agent melakukan kontrak dengan principal juga dalam upaya memaksimumkan utilitasnya sendiri seperti memeroleh investasi, pinjaman, kompensasi, bonus, dan fasilitas lainnya.

Perbedaan kepentingan (conflict of interests) inilah yang kemudian menjadi sebab manajer sebagai agent mungkin tidak selalu melakukan tindakan- tindakan untuk memaksimumkan kesejahteraan principal, dalam hal ini pemegang saham, dan justru lebih mendahulukan kepentingannya untuk memaksimumkan utilitasnya. Manajer terkadang juga lebih menginginkan untuk memaksimumkan ukuran atau skala perusahaan daripada memaksimumkan kesejahteraan pemegang saham.

Menurut Scott (2006), terdapat dua jenis kontrak yang memiliki dampak pada teori akuntansi keuangan. Selain kontrak kerja, ada pula kontrak pinjaman/utang. Kontrak kerja dilakukan antara pemegang saham dengan

manajer, sedangkan kontrak pinjaman dilakukan antara manajer dengan pemberi pinjaman atau kreditor. Kedua jenis kontrak tersebut seringkali dipengaruhi oleh jumlah laba yang dilaporkan perusahaan. Dalam kontrak kerja, bonus manajer sering didasarkan pada laba bersih yang dilaporkan. Program bonus yang didasarkan pada laba bersih yang dilaporkan, mungkin akan mendorong manajer untuk menerapkan kebijakan-kebijakan dalam upaya memaksimumkan laba sekaligus bonus mereka. Kreditor mempunyai klaim terhadap laba perusahaan untuk pembayaran bunga dan pokok pinjaman/utang, mereka juga mempunyai klaim terhadap aset perusahaan apabila perusahaan dibubarkan berdasarkan perjanjian utang. Manajer perusahaan yang terikat perjanjian utang juga mungkin melakukan praktek manajemen laba untuk menghindari pelanggaran perjanjian utang tersebut.

Manajer sebagai pengelola perusahaan yang lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan para pihak yang berkepentingan lainnya berkewajiban memberikan sinyal mengenai kondisi perusahaan para pihak yang berkepentingan tersebut.

Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Namun, informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya.Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi. Asimetri informasi terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain seperti pemilik atau pemegang saham dan pemberi pinjaman.

Fenomena adanya praktik manajemen laba pernah terjadi di pasar modal Indonesia, khususnya pada emiten manufaktur di Bursa Efek Jakarta. Contoh kasus terjadi pada PT. Great River International. Mulai tahun 2002, PT. Great River International mulai mengalami kesulitan keuangan dengan mengajukan permohonan Penundaan Kewajiban Pembayaran Utang (PKPU) ke Pengadilan Niaga. Permohonan PKPU tersebut diajukan sehubungan dengan permohonan pailit yang diajukan oleh Citibank atas utang senilai US $10 juta yang berasal dari US $ 2 juta dari Revolving Credit Agreement pada 16 Februari 1994 dan US $ 8 juta dari Revolving Credit Agreement-Domestic Trade Payable Onshore tanggal 16 November 1995. PT Great River International memperkirakan jumlah kewajibannya yang telah dan akan jatuh tempo, di luar utangnya kepada Citibank, adalah sebesar US $179.291.292. Sedangkan total aset yang dimiliki diperkirakan sebesar Rp1.674.716.315.355. Perusahaan garmen PT Great River International Tbk membukukan laba bersih sebesar Rp 1,023 trilyun per September 2002, melonjak dari periode yang sama tahun sebelumnya yang masih membukukan rugi bersih Rp 11,298 milyar. Dimana Akuntan publik Justinus Aditya Sidharta terindikasi melakukan kesalahan dalam mengaudit laporan keuangan PT. Great River Internasional, Tbk. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal dalam membayar utang. Berdasarkan investigasi tersebut Bapepam menyatakan bahwa akuntan publik yang memeriksa laporan keuangan Great River ikut menjadi tersangka (Kenneth, 2014).

Kasus yang sama juga pernah terjadi pada PT Indofarma Tbk.

Berdasarkan hasil pemeriksaan Bapepam terhadap PT Indofarma Tbk. Ditemukan bukti bahwa nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya dalam penyajian nilai persediaan barang dalam proses pada tahun buku 2001 sebesar Rp28,87 miliar. Akibatnya penyajian terlalu tinggi (overstated) persediaan sebesar Rp28,87 miliar, harga pokok penjualan disajikan terlalu rendah (understated) sebesar Rp28,8 miliar dan laba bersih disajikan terlalu tinggi overstated dengan nilai yang sama (www.bapepam.go.id).

Selain manajemen laba, salah satu yang dapat mempengaruhi nilai perusahaan adalah related party. Related party adalah transaksi sebuah perusahaan dengan pihak-pihak yang memiliki hubungan khusus atau istimewa dengan perusahaan lainnya, seperti anak perusahaan atau perusahaan yang dimiliki oleh anggota dewan perusahaan. Dalam hal ini perusahaan akan meminimalisasikan hutang, piutang, nilai asset bahkan pajak. Transaksi related party berperan penting dan sah dalam ekonomi pasar. Untuk perusahaan, perdagangan dan investasi asing sering difasilitasi oleh transaksi antar perusahaan pembiayaan. Masalah yang terjadi dari tranksasi ini adalah bahwa transaksi tersebut mungkin tidak dilakukan pada harga pasar tetapi dapat dipengaruhi oleh hubungan antara kedua belah pihak dari transaksi atau dapat dikatakan ada konflik kepentingan bagi beberapa orang di perusahaan.

Seperti kasus PT. NMC (Niaga Manajemen Citra) pada tahun 2008 melakukan pembayaran berupa royalti ke pemegang sahamnya, NOF Corporation, Japan. Antara PT. NMC dan NOF Corporation memenuhi persyaratan telah ada hubungan istimewa menurut pasal 18 ayat (4) UU PPh.

Direktorat Jendral Pajak (DJP) melakukan koreksi atas pembayaran royalty tersebut. Putusan Majelis Hakim memenangkan DJP. Atas pembayaran royalty ke pihak yang ada hubungan istimewa perlu dilakukan analisa mengenai eksistensi dan manfaat ekonomisnya, transfernya dan penentuan tarif atau harga wajar dari royalty tersebut. Analisa ini dilakukan secara hirarki. Dari kasus ini, ternyata royalty yang diteria PT. NMC dari pemegang sahamnya tidak mempunyai manfaat ekonomis. Adapun keputusan pengadilan pajak dengan no Put.49247/PP/M.XV/15/2013 bahwa Sengketa yang terjadi adalah sengketa terhadap koreksi positif peredaran usaha sebesar USD.3,949,707.82 atas penjualan ekspor karena Terbanding berpendapat penjualan ekspor dilakukan kepada pihak yang memiliki hubungan istimewa sehingga kewajaran harga diragukan dan dengan kuasa Undang-undang Pajak Penghasilan Pasal 18 ayat (4) dilakukan penghitungan kewajaran harga atas nilai penjualan ekspor sedangkan Pemohon Banding berpendapat nilai penjualan ekspor adalah harga wajar dan tidak dilakukan kepada pihak yang memiliki hubungan istimewa; bahwa penghitungan kewajaran harga yang dilakukan Terbanding adalah berdasarkan harga jual rata-rata lokal sebagai pembandingnya dan untuk produk yang tidak ada harga jual lokalnya, Terbanding menggunakan harga ekspor lain dari produk sebagai pembanding (www.bppk.kemenkeu.go.id).

Good corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholder. Good corporate governance diyakini sebagai kunci utama kesuksesan perusahaan untuk tumbuh dan memberikan keuntungan (nilai perusahaan) dalam jangka panjang serta memenangkan persaingan bisnis global.

Prinsip-prinsip good corporate governance yang diterapkan memberikan manfaat diantaranya yaitu meminimalkan agency costs, meminimalkan cost of capital, meningkatkan citra perusahaan, meningkatkan nilai perusahaan, serta meningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik. Konsep good corporate governance ini pada intinya menghendaki adanya transparansi yang lebih baik bagi semua pengguna laporan keuangan yang bila berhasil diterapkan, secara otomatis akan meningkatkan kinerja perusahaan. Dengan adanya perinsip-prinsip diatas diharapkan dapat menjadi penghambat aktivitas manajemen laba dan related party yang mengakibatkan informasi dalam laporan keuangan menjadi tidak akurat.

Pemilihan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 sampai 2014 sebagai objek penelitian karena perusahaan manufaktur merupakan perusahaan yang berkembang pesat di industri Indonesia yang membutuhkan kinerja keuangan yang baik dan pengelolaan dana yang benar. Hal ini dapat dilihat dengan semakin banyaknya perusahaan manufaktur yang berkembang pesat di negara ini.

Penelitian mengenai manejemen laba mempengaruhi nilai perusahaan dengan good corporate governance sebagai variabel moderasi ditemukan hasil yang signifikan. Penelitian Herawaty (2008) menemukan bukti hubungan signifikan antara manajemen laba terhadap nilai perusahaan dengan good corporate governance sebagai variabel moderasi. Sedangkan related party terhadap nilai perusahaan di teliti oleh Derek and Zhien (2010) dengan hasil yang signifikan.

Banyaknya hasil-hasil peneliti terdahulu mengenai pengaruh penerapan manajemen laba, related party, good corporate governance terhadap nilai perusahaan membuat peneliti ingin meneliti kembali setiap variabel yang telah dilakukan sebelumnya, namun dengan konsep yang berbeda. Peneliti akan menggabungkan variabel independen antara manajemen laba dan related party, dan tetap mempertahankan nilai perusahan sebagai variabel dependen, dan good corporate governance terkhususnya dalam komisaris independen dan kepemilikan insititusional sebagai moderasi antara variabel-variabel diatas.

Berdasarkan uraian latar belakang diatas, maka peneliti mengambil judul

“Pengaruh Manajemen Laba dan Related Party Transaction terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia dengan Komisaris Independen dan Kepemilikan Institusional sebagai Variabel Moderasi”.

1.2. Rumusan Masalah

Berdasarkan paparan masalah diatas maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah manajemen laba dan related party transaction berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia baik secara parsial maupun simultan?

2. Apakah komisaris independen mampu memoderasi hubungan antara manajemen laba dan related party transaction terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

3. Apakah kepemilikan institusional mampu memoderasi hubungan antara manajemen laba dan related party transaction terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan pokok masalah diatas, tujuan dari penelitian ini adalah:

1. Untuk menguji pengaruh manajemen laba dan related party transaction baik secara simultan maupun secara parsial terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji apakah komisaris independen dapat memperkuat atau memperlemah pengaruh manajemen laba dan related party transaction terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji apakah kepemilikan institusional dapat memperkuat atau memperlemah pengaruh manajemen laba dan related party transaction terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Peneliti mengharapkan penelitian ini bermanfaat:

1. Bagi Peneliti, dapat menambah pengetahuan dan wawasan dalam menganalisis Pengaruh manajemen laba dan related party terhadap nilai perusahaan manufaktur yang terdapat pada BEI dengan good corporate governance sebagai variabel moderasi.

2. Bagi para akademis, dapat digunakan sebagai informasi dan pengembangan untuk penelitian selanjutnya, serta sebagai penambah wawasan bagi mahasiswa.

3. Bagi Perusahaan, dapat menjadi bahan masukan dan referensi dalam mengetahui apakah komisaris independen atau kepemilikan institusional mempengaruhi hubungan antara manajemen laba dan related party terhadap nilai perusahaan.

4. Bagi Calon Investor, dapat menilai perusahaan dalam menanam saham melalui seberapa besar pengaruh manajemen laba, related party, komisaris independen dan kepemilikan institusional terhadap nilai perusahaan.

1.5. Originalitas

Penelitian ini merupakan penelitian yang bersifat replikasi dari penelitian Herawaty (2008) yang meneliti tentang “Peran Praktek Corporate Governance Sebagai Moderating Variabel dari Pengaruh Earnings Management Terhadap Nilai Perusahaan” yang menggunakan variabel Earning Management, Komisi Independen, Keputusan Manajemen, Kualitas Audit, Kepemilikan Institusional, Tobin’s Q, dan Ukuran Perusahaan. Dari hasil penelitiannya membuktikan bahwa Earning management berpengaruh secara signifikan terhadap nilai perusahaan serta variabel Corporate Governance untuk variabel komisaris independen, kualitas audit dan kepemilikan institusional merupakan variabel pemoderasi antara earning management dan nilai perusahaan. Sedangkan kepemilikan manajerial bukan merupakan variabel pemoderasi.

Perbedaan penelitian yang sekarang yaitu:

1. Menambah variabel related party transaction sebagai variable independen.

Variable ini diukur dari transaksi hutang dan piutang perusahaan.

2. Dari segi jenis objek penelitian, peneliti sekarang menggunakan objek dari perusahaan manufaktur yang terdapat di BEI, sedangkan objek penelitian Herawaty (2008) menggunakan keseluruhan perusahaan yang terdapat di BEI.

3. Tahun data laporan keuangan yang digunakan yaitu laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014.

Berbeda dengan data laporan keuangan yang digunakan penelitian Herawaty (2008), yaitu 2004-2006. Tujuan penggunaan laporan keuangan tahun 2012- 2014 adalah untuk mendapatkan informasi keuangan perusahaan yang terbaru dan lebih banyak data sampel.

`BAB II

TUJUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori agensi

Teori agensi merupakan bagian dari kelompok teori positif akuntansi yang berasal dari literatur-literatur ekonomi keuangan. Teori ini menunjukkan bahwa terjadi hubungan kerja sama antara pemilik perusahaan dengan manajer dimana manajer ditugaskan untuk mengolah dan mengendalikan perusahaan pemilik. Teori agensi didasarkan bahwa para agen memiliki lebih banyak informasi dari pada pemilik perusahaan namun dari semua informasi tersebut disimpulkan untuk di ketahui oleh pemilik agar pemilik perusahaan dapat mengetahui dan memantau perkembangan perusahaan mereka. Hal ini juga memberi asumsi bahwa pemilik dan agen bertindak dan bekerja sama secara rasional demi kesejahteraan bersama.

Karena agen memiliki hak istimewa dalam mengendalikan perusahaan, terkadang mereka cenderung mengambil kesempatan untuk melawan kepentingan perusahaan, misalnya dengan mengambil bagian dengan tingkat konsumsi penghasilan tambahan (tunjangan) yang lebih tinggi. Scapen (1985) mangatakan hal diatas disebut dengan masalah moral hazard. Model masalah dari keagenan selain moral hazard adalah adverse selection. Adverse selection ketika pemilik perusahaan tidak memiliki akses ke semua informasi yang ada pada saat pengambilan keputusan yang dibuat manajer dan dengan demikian tidak dapat menentukan apakah tindakan manajer berada dalam kepentingan terbaik atau tidak

terhadap perusahaan. Scapen (1985) berpendapat bahwa, untuk mengatasi masalah-masalah di atas harus membuat aturan-aturan kontrak antara pemilik dan agen, peraturan tersebut akan menindak apabila salah satu pihak meningkatkan kesejahteraannya, namun mengorbankan kesejahteraan pihak lain. Dengan kerjasama yang baik diantara kedua belah pihak, nilai perusahaan akan meningkat sehingga menarik daya tarik investor. Salah satu konsep untuk mendasari teori keagenan diatas adalah Good corporate governance, dengan good corporate governance diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Goodcorporate governance berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer (Sheifer dan Vishny 1997).

2.1.2. Teori Sinyal

Teori sinyal adalah bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan, berupa informasi mengenai hal-hal yang telah dilakukan oleh manejemen dalam merealisasikan keinginan pemilik perusahaan. Sinyal tersebut berupa informasi ataupun promosi yang menyatakan bahwa perusahaan tersebut lebih baik dari pada persahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Informasi yang diberikan manajer melalui laporan keuangan

bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba lebih berkualitas. Prinsip konservatisme mencegah perusahaan melakukan tindakan manipulasi laba dan membantu penggunaan laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Teori sinyal juga dapat membantu pihak perusahaan (agent), pemilik (prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan (Jama’an, 2008).

2.1.3. Nilai Perusahaan

Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh professor James Tobin pada tahun 1967. Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar. Nilai perusahaan yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi. Dalam realitasnya, tidak semua perusahaan menginginkan harga saham tinggi, karena takut tidak laku

dijual atau tidak menarik investor untuk membelinya. Itulah sebabnya harga saham harus dapat dibuat seoptimal mungkin.

Untuk mencapai nilai perusahaan umumnya pemodal menyerahkan pengelolaannya kepada para professional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Terdapat beberapa metode dan teknik yang telah dikembangkan dalam penilaian perusahaan, diantaranya adalah pendekatan laba antara lain metode rasio tingkat laba, pendekatan arus kas atara metode diskonto arus kas, pendekatan deviden antara metode pertumbuhan dividen, pendekatan aktiva antara lain metode penilaian aktiva, pendekatan harga saham, dan pendekatan economic value added. Intinya tujuan manajemen keuangan adalah memaksimalkan nilai perusahaan itu sendiri. Namun dibalik tujuan utama tersebut, masih terdapat masalah-masalah antara pemilik perusahaan dengan penyedia dana. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali (Suharli, 2002).

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai perusahaan. Rasio tersebut memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa depan. Seperti halnya Tobin’s Q, rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Dengan asset perusahaan yang dimasukkan keseluruhan, maka perusahaan tidak hanya

terfokus pada satu jenis investor saja (investor dalam bentuk saham) namun investor dalam bentuk kreditur juga termasuk. Karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan kreditur (Sukamulja, 2004).

Dengan semakin besar nilai Tobin’s Q maka perusahaan semakin memiliki prospek pertumbuhan yang baik. Hal ini dikarenakan semakin besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan dan semakin besar kerelaan investor untuk memberikan pengorbanan pada perusahaan tersebut (Sukamulja, 2004)

2.1.4. Manajemen Laba

Standart Akuntansi Keuangan (SAK) memberikan kelonggaran (Flexibility Principles) dalam memilih metode akuntansi yang di gunakan dalam menyusun laporan keuangan. Kelonggaran dalam metode ini dapat di manfaatkan untuk menghasilkan nilai laba yang berbeda-beda disetiap perusahaan. Perusahaan yang memilih metode penyusutan garis lurus akan berbeda dari hasil laba yang dilaporkan dengan perusahaan yang menggunakan metode angka tahun atau saldo menurun. Praktik seperti ini dapat memberikan dampak terhadap kualitas laba yang dilaporkan. Pemilihan metode akuntansi dampaknya semakin jelas dan dapat lebih dirasakan terutama untuk persahaan-perusahaan publik atau yang disebut emiten, dimana informasi akuntansi yang disusun oleh perusahaan harus di informasikan kepada pasar atau masyarakat luas melalui publikasi, dan dari sana akan dapat diketahui bagaimana reaksi pasar terhadap informasi tersebut. Laporan laba sebagai produk informasi yang dihasilkan perusahaan, tidak terlepas dari

proses penyusunannya. Proses penyusunan laporan ini melibatkan pihak pengurus dalam pengelolaan perusahaan, diantaranya adalah pihak manajemen, dewan komisaris, dan pemegang saham. Kebijakan dan keputusan yang diambil oleh manajemen dalam rangka proses penyusunan laporan keuangan akan menentukan kualitas laba. Dalam kondisi perusahaan akan menjual sahamnya kepada publik, manajer perlu memberikan informasi kepada publik mengenai kondisi keuangan perusahaannya. Hal ini mendorong manajer untuk melakukan manajemen laba (Earning Management).

Istilah manajemen laba (earnings management), oleh Healy dan Wahlen (2000:368) didefinisikan sebagai berikut: manajemen laba terjadi ketika manajemen menggunakan judgment dalam pelaporan keuangan yang dapat merubah laporan keuangan sehingga menyesatkan pihak-pihak yang berkepentingan dengan perusahaan.

Perilaku manajemen yang mendasari lahirnya manajemen laba adalah perilaku opportunistic manajer dan efficient contracting. Sebagai perilaku opportunistic, manajer memaksimalkan utilitasnya dalam menghadapai kontrak kompensasi dan hutang dan political cost (Scott 2000). Perilaku oportunis ini direfleksikan dengan melakukan rekayasa keuangan dengan menerapkan income increasing atau income decraesing decretionary accrual. Sedangkan efficient contracting merupakan tindakan memberi manajer suatu flesibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk kepentingan pihak-pihak yang terlibat kontrak.

2.1.5. Related Party Transaction

Related Party Transaction (RPT) merupakan transaksi sebuah perusahaan dengan pihak-pihak yang memiliki hubungan khusus atau istimewa dengan perusahaan lainnya, seperti anak perusahaan atau perusahaan yang dimiliki oleh anggota dewan perusahaan. Di Indonesia keberadaan RPT merupakan Mandatory disclosure atau pengungkapan wajib yang harus dilakukan perusahaan, dikarenakan RPT sudah diatur pengungkapannya, peraturan mengenai RPT ini telah dibahas oleh PSAK. Menurut PSAK yang diterbitkan oleh Ikatan Akuntan Indonesia pada PSAK 07 (reformat 2007) related party adalah pihak-pihak yang dianggap memiliki hubungan istimewa bila satu pihak memiliki kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional. Di dalam PSAK 07 (reformat 2007) dijelaskan suatu definisi bagi perusahaan-perusahaan yang memiliki hubungan istimewa adalah perusahaan yang melalui satu atau dua perantara, perusahaan asosiasi, perorangan yang memiliki kepentingan hak suara baik langsung maupun tidak langsung, karyawan kunci, dan perusahaan yang memiliki kepentingan substansial.

Sedangkan pihak-pihak yang tidak dianggap sebagai related party transaction, jika memiliki hubungan relasi dengan entitas pelapor apabila entitas tersebut memenuhi salah satu kriteria seperti Entitas dan entitas pelapor adalah anggota dari kelompok yang sama, Suatu entitas adalah entitas asosiasi atau ventura atas entitas lain, Kedua entitas tersebut adalah ventura bersama atas pihak ketiga yang sama, Kedua entitas adalah ventura bersama atas entitas ketiga dan entitas lain adalah entitas asosiasi dari entitas ketiga, Entitas tersebut adalah suatu

program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah yang memiliki program tersebut maka pihak sponsor pun memiliki relasi dengan entitas pelapor, entitas yang dikendalikan atau dikendalikan bersama oleh orang yang di identifikasi dari kelompok bersama, serta orang yang di indentifikasi memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas.

Selain itu transaksi pihak berelasi adalah suatu pengalihan sumber daya, jasa atau kewajiban antara pihak pelapor dengan pihak yang memiliki relasi, terlepas apakah ada harga yang dibebankan. Laporan laba rugi dan posisi keuangan dapat dipengaruhi oleh pihak yang berelasi, walaupun mungkin tidak terjadi transaksi diantara nya. Dengan adanya relasi tersebut sudah cukup dimungkinkan adanya transaksi yang dipengaruhi (PSAK 07, 2010).

PSAK 07 (revisi 2010) mengatur mengenai pengungkapan dari transaksi yang terjadi diantara pihak-pihak yang berelasi. Pengungkapan yang ada sekurangkurang nya harus memenuhi hal-hal seperti jumlah transaksi, Jumlah saldo, termasuk komitmen, penyisihan piutang ragu-ragu terkait dengan saldo tersebut, dan beban yang diakui terkait piutang yang ragu-ragu atau penghapusan piutang atas entitas yang memiliki relasi.

Transaksi pihak yang berelasi berperan penting dan sah dalam ekonomi pasar. Untuk perusahaan, perdagangan dan investasi asing sering difasilitasi oleh transaksi antar perusahaan pembiayaan. Biaya yang lebih rendah dari modal dan pajak tabungan memberikan insentif yang kuat untuk terlibat dalam transaksi ini.

Memang, ada banyak contoh dari transaksi pihak berelasi yang menghasilkan manfaat bagi perusahaan (McCahery J A. and Vermuelen E P.M, 2005).

Kunci kekhawatiran tentang transaksi pihak terkait adalah bahwa transaksi tersebut mungkin tidak dilakukan pada harga pasar tetapi dapat dipengaruhi oleh hubungan antara kedua belah pihak dari transaksi atau dapat dikatakan ada konflik kepentingan bagi beberapa orang di perusahaan. Untuk mengontrol pemegang saham maupun orang dalam seperti manajemen, transaksi pihak yang berelasi dapat membentuk mekanisme untuk mengekstrak manfaat pribadi kontrol pada biaya pemegang saham lainnya (McCahery J A. and Vermuelen E P.M, 2005).

2.1.6. Good Corporate Governance

Penelitian mengenai good corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholders (terutama minority interest). Mekanisme good corporate governance dibagi menjadi dua kelompok berupa internal mechanism (mekanisme internal) seperti komposisi dewan direksi/komisaris, kepemilikan manajerial dan kompensasi eksekutif dan external mechanisms seperti pengendalian oleh pasar dan level debt financing. (Barnhart & Rosentein 1998)

Prinsip-prinsip corporate governance yang diterapkan memberikan manfaat diantaranya yaitu meminimalkan agency costs dengan mengontrol konflik kepentingan yang mungkin terjadi antara prinsipal dengan agen, meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal, meningkatkan citra perusahaan, meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah, dan peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

Di Indonesia Komite Nasional Kebijakan Corporate Governanace (KNKCG) menerbitkan pedoman Good Corporate Governance pada tahun 2001.

Pedoman tersebut adalah Transaparansi, akuntabilitasi, responsibilitas, independensi, serta kewajaran dan kesetaraan. Transparansi, untuk mewujudkan dan mempertahankan objektivitas dalam praktek bisnis, perusahaan harus menyediakan informasi yang relevan dan material yang mudah diakses dan mudah dipahami bagi stakeholder. Perusahaan harus mempunyai inisiatif untuk mengungkapkan informasi tidak hanya yang diwajibkan oleh hukum dan regulasi, tetapi juga informasi lain yang dianggap penting bagi pemegang saham, kreditur dan stakeholder lain untuk pembuatan keputusan. Akuntabilitas, perusahaan harus dapat mempertanggungjawabkan kinerjanya dengan wajar dan transparan. Jadi, perusahaan harus mengatur cara agar kepentingan perusahaan sejalan dengan kepentingan pemegang saham dan stakeholder lain. Akuntabilitas adalah salah satu prasyarat untuk memperoleh kinerja berkelanjutan. Responsibilitas, perusahaan harus mematuhi hukum dan aturan dan memenuhi tanggung jawab kepada komunitas dan lingkungan dengan tujuan mempertahankan kelangsungan bisnis jangka panjang dan dikenal sebagai perusahaan yang baik. Independensi, untuk mendukung implementasi prinsip-prinsip good corporate governance, perusahaan harus diatur secara independen oleh kekuasaan yang seimbang, dimana tidak ada salah satu organ perusahaan yang mendominasi organ lain dan tidak ada intervensi dari pihak lain. Kewajaran dan kesetaraan, dalam melakukan aktivitasnya, perusahaan harus mengutamakan kepentingan pemegang saham dan stakeholder lain berdasarkan prinsip kewajaran.

Dalam perspektif teori agensi, agen yang risk adverse dan cenderung mementingkan dirinya sendiri akan mengalokasikan resources dari investasi yang tidak meningkatkan nilai perusahaan ke alternatif investasi yang lebih menguntungkan. Permasalahan agensi akan mengindikasikan bahwa nilai perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar tidak menghamburkan resources perusahaan, baik dalam bentuk investasi yang tidak layak maupun dalam bentuk shirking. Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian, penerapan good corporate governance dipercaya dapat meningkatkan nilai perusahaan.

Johnson et al (2000) memberikan bukti bahwa rendahnya kualitas good corporate governace dalam suatu negara berdampak negatif pada pasar saham dan nilai tukar mata uang negara bersangkutan pada masa krisis di Asia. Dengan ukuran variabel good corporate governance yang digunakan seperti La Porta et al (1998) yang terdiri dari judicial efficiency, corruption, rule of law, enforceable minority shareholder rights, antidirector rights, creditor rights dan accounting standards, menunjukkan bahwa variabel-variabel corporate lebih bisa menjelaskan variasi perubahan nilai tukar mata uang dan kinerja pasar modal, dibanding dengan variabel-variabel makro.

2.1.6.1. Komisaris Independen

Komisaris independen merupakan dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kempentingan tertentu.

Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor manajemenAdanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan (Arif, 2006)..

Komisaris (dalam jumlah jamak disebut dewan komisaris) adalah sekelompok orang yang dipilih atau ditunjuk untuk mengawasi kegiatan suatu perusahaan atau organisasi. Di negara-negara Barat, dewan ini disebut board of directors atau board of managers, board of regents, dan board of trustees.

Di negara-negara Eropa dan Asia, biasanya ada dua dewan; dewan eksekutif, yang bertugas menjalankan kegiatan bisnis sehari-hari, dan dewan pengawasyang bertugas mengawasi dewan eksekutif. Dewan pengawas biasanya dipilih oleh pemegang saham atau pemilik perusahaan. Di Indonesia, istilah dewan direksi memiliki makna yang berbeda dari board of directors tergantung dari istilah yang digunakan. Umumnya, di Indonesia dewan direksi adalah dewan eksekutif, sedangkan di negara barat, board of directors adalah dewan pengawas. Sebagai contoh, di Bank OCBC NISP, dewan pengawas dinamakan dewan komisaris, sedangkan dewan eksekutif dinamakan dewan direksi. Namun, Pertamina menggunakan istilah board of

commissioners (sebagai pengawas) dan board of directors (sebagai eksekutif). Untuk keperluan artikel ini, istilah yang akan digunakan adalah dewan pengawas (biasanya disebut dewan komisaris) dan dewan eksekutif (biasanya disebut dewan direksi) untuk menghindari kekeliruan karena penggunaan istilah dewan direksi di Indonesia bisa mengacu ke salah satu fungsi dari kedua dewan tersebut. Di beberapa perusahaan di Amerika Serikat yang memiliki satu dewan saja, biasanya tugas dan tanggung jawab kedua dewan tersebut dijadikan satu dalam dewan direksi, yang beranggotakan direksi dalam (di Indonesia dinamakan komisaris) dan direksi luar (di Indonesia dinamakan komisaris independen).

Kegiatan dewan pengawas ditentukan oleh kekuasaan, tugas-tugas, dan tanggung jawab yang diberikan kepadanya oleh suatu otoritas yang berada diluarnya. Biasanya, hal-hal ini dijelaskan dalam anggaran dasar (AD) organisasi tersebut. Anggaran dasar biasanya juga menyebutkan jumlah anggota dewan, bagaimana mereka dipilih, dan kapan mereka mengadakan pertemuan.

Dalam organisasi yang anggotanya memiliki hak pilih (voting rights), dewan pengawas bergerak atas nama, dan tunduk kepada, quorum.

Quorumlah yang biasanya memilih anggota dewan pengawas. Dalam perusahaan terbuka (dengan saham), dewan dipilih oleh pemegang saham, dan dewan merupakan otoritas tertinggi dalam manajemen perusahaan.

Dalam sebuah perusahaan tanpa saham, tanpa anggota yang memiliki hak pilih, misalnya universitas di Amerika Serikat, dewan biasanya merupakan

kekuasaan tertinggi institusi tersebut; yang mana anggotanya terkadang dipilih oleh dewan itu sendiri.

Pada umumnya dewan pengawas memiliki tugas antara lain:

• Memerintah (to govern) organisasi dengan menetapkan kebijakan- kebijakan dan tujuan-tujuan luas dari perusahaan tersebut

• Memilih, mengangkat, mendukung, dan menilai kinerja dewan eksekutif

• Memastikan keberadaan dan kecukupan sumber keuangan

• Mengesahkan anggaran tahunan

• Bertanggung jawab atas kinerja perusahaan kepada para anggota pemegang saham

• Menentukan gaji dan kompensasi mereka sendiri.

Komisaris sebuah organisasi adalah anggota dewan pengawasnya. Beberapa istilah spesifik digunakan untuk menjelaskan keberadaan atau ketiadaan hubungannya terhadap organisasi tersebut

Komisaris (atau komisaris dalam, inside director) adalah seorang komisaris yang juga merupakan seorang pegawai, petugas, pemegang saham utama, atau seseorang yang berhubungan dengan organisasi (perusahaan) tersebut. Komisaris dalam mewakili kepentingan dari para pemegang saham, dan terkadang memiliki pengetahuan yang dalam atas kinerja, keuangan, penguasaan pangsa pasar dari organisasi tersebut.

(https://id.wikipedia.org/wiki/Komi- saris).

Komisaris luar (komisaris independen) adalah anggota dewan komisaris yang bukan merupakan pegawai atau orang yang berurusan langsung dengan organisasi tersebut, dan tidak mewakili pemegang saham. Sebagai contoh adalah seorang komisaris yang diangkat yang sedang atau pernah menjabat posisi presiden sebuah perusahaan dari sektor industri yang berbeda. Komisaris luar diangkat karena pengalamannya dianggap berguna bagi organisasi tersebut.

Mereka bisa mengawasi komisaris dalam dan mengawasi bagaimana organisasi tersebut dijalankan. Komisaris luar biasanya berguna dalam melerai sengketa antara komisaris dalam, atau antara pemegang saham dan dewan komisaris.

Komisaris luar dianggap berguna karena mereka bisa bersikap objektif dan memiliki resiko kecil dalam conflict of interest. Di sisi lain, komisaris luar mungkin kekurangan pengalaman dalam menangani masalah spesifik yang dihadapi oleh organisasi tersebut. (https://id.wikipedia.org/wiki/Komisaris)

2.1.6.1. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi, asset management dan kepemilikan institusi lain).

Investor institusional dapat meminta manajemen perusahaan untuk mengungkapkan informasi sosial dalam laporan tahunannya untuk transparansi kepada stakeholders untuk memperoleh legitimasi dan menaikkan nilai perusahaan melalui mekanisme pasar modal sehingga mempengaruhi harga saham perusahaan (Sumarto,2009)

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh institusi dalam hal ini institusi pendiri perusahaan, bukan institusi pemegang saham publik yang diukur dengan persentase jumlah saham yang dimiliki oleh investor institusi internal. Kepemilikan institusional memiliki kelebihan seperti memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi, serta memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

Kepemilikan Institusional adalah kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya pada akhir tahun (Shien, et. al 2006). Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan.

Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Pengaruh investor institusional terhadap manajemen

menyelaraskan kepentingan manajemen dengan pemegang saham (Sabrina, 2010). Hal ini disebabkan karena jika tingkat kepemilikan manajeral tinggi, dapat berdampak buruk terhadap perusahaan karena menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, para manajer memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer tersebut.

2.2. Review Penelitian Terdahulu

Berdasarkan judul penelitian diatas yaitu pengaruh manajemen laba dan related party terhadap nilai perusahaan manufaktur yang terdapat pada BEI dengan komisaris independen dan kepemilikan institusional sebagai variabel moderating, sebelumnya pernah juga dilakukan beberapa peneliti lain.

Penelitian yang dilakukan oleh Herawaty (2008) menunjukkan bahwa Earnings management berpengaruh secara signifikan terhadap nilai perusahaan.

Dan koefesien earnings berpengaruh positif terhadap nilai perusahaan dalam model regresi yang mempertimbangkan variabel praktek Corporate Governance.

Penelitian Sinamo (2012) menunjukkan bahwa secara simultan kinerja keuangan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan dan begitu juga proporsi independen sebagai pemoderasi tidak terbukti berpengaruh terhadap nilai perusahaan.

Penelitian oleh Sriwedari (2009) menunjukkan mekanisme Good Corporate Governance dalam hal kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit secara bersama-sama tidak berpengaruh terhadap manajemen laba, namun mekanisme komite audit

memberikan pengaruh positif tetapi tidak signifikan terhadap manajemen laba.

Manajemen laba berpengaruh negatif tetapi tidak siginifikan terhadap kinerja keuangan.

Penilitan Hasibuan (2011) menunjukkan bahwa Secara parsial transaksi pihak yang mempunyai hubungan istimewa tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan dan Manajemen laba juga secara parsial berpengaruh positif dan signifikan terhadap kinerja keuangan. Sedangkan untuk variabel moderasi yaitu Good Corporate Governance (Dewan komsiaris independen dan Komite Audit) signifikan merupakan variabel pemoderasi tetapi tidak sepenuhnya mampu memoderasi hubungan antara transaksi antara pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba terhadap kinerja keuangan.

Penelitian Derek dan Zhien (2010) menunjukkan bahwa Related Party Transaction dalam hal piutang dan hutang berpengaruh secara siginifikan terhadap nilai perusahaan (Tobins Q, Return of Equity, Return on Assets, Market Value Added, Economic Value Added). Selain itu, Related party transaction dalam hal penjualan dan pembelian barang berpengaruh tidak sigifikan terhadap nilai perusahaan (Tobins Q, Return of Equity, Return on Assets, Market Value Added, Economic Value Added).

Tabel 2.1 Review Peneliti Terdahulu

NAMA PENELITI

JUDUL PENELITIAN

VARIABEL HASIL PENELITIAN

Vinola Herawaty (2008)

Peran Praktek

Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan

Variabel Dependen:

- Nilai Perusahaan (Tobins Q)

Variabel Independen:

- Erning Mamajemen - Komisari Independen - Kepemilikan manajemen - Kualitas Audit

- Kepentingan institusi - Ukuran Perusahaan

Earnings management berpe- ngaruh secara signifikan terhadap nilai perusahaan. Dan koefisien earnings berpengaruh positif terhadap nilai perusahaan dalam model regresi yang memper- timbangkan variabel praktek corporate governance

Maulida Sinamo (2012)

Pengaruh Good Corporate Governance Terhadap Hubungan Antara Kinerja Keuangan Dengan Nilai Perusahaan

Variabel Dependen:

- Nilai Perusahaan Variabel Independen:

- Kinerja Keuangan - Good Corporate

Gorvernance

(ROE) berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan dan Proporsi Komisaris Independen sebagai variabel pemoderasi tidak terbukti berpengaruh terhadap nilai Perusahaan

Tuti Sriwedari (2009)

Mekanisme Gcg Manajemen Laba Dan Kinerja Keuangan Perusahaan Manufaktur Di Bei

Variabel Dependen:

-Manajemen Laba.

- KInerja keuangan Variabel Independen:

- Kepemilikan Institu-sional - Kepemilikan Mana-jerial - Proporsi dewan Komisaris - Komite Audit

Mekanisme GCG, tidak

berpengaruh pada manajemen laba. Manajemen laba berpe- ngaruh negative tetapi tidak signifikan terhadap kinerja keua- ngan

Lismawati Hasibuan (2011)

Pengaruh Transaksi Pihak-Pihak Yang Mempunyai Hubungan Istimewa Dan Manajemen Laba Terhadap

Kinerja Keuangan Dengan Good Corporate

Governance Sebagai Variabel Moderating Pada Perusahaan Manufaktur Di Bursa Efek Indonesia

Variabel Dependen:

-Kinerja keuangan Variabel Independen:

- Manajemen laba - Hubungan Istimewa Dan

Manajemen Laba Variabel Moderating:

- GCG

Secara parsial manajemen laba berpengaruh signikan terhadap kinerja keuangan namun hubungan istimewa tidak siginikan mempengaruhi kinerja kuangan,

Secara simultan manajemen laba dan hubungan istimewa secara signifikan mempengaruhi kinerja keuangan.

Good Corporate Governance dapat memoderasi manajemen laba dan hubungan istimewa terhadap kinerja keuangan.

Derek- Teshun Huang and Zhien-Chia Liu (2010)

A Study of The Relationship Between Related Party

Transactions and Firm Value in High

Technology Firms in Taiwan and China

VariabelDependen:

- Tobin s Q

- Profitabilitas Perusahaan - ROA

- MVA - EVA

Independen Variabel:

-Related party

RPTs indicates a significantly impact on performance in the high-tech industries of Taiwan and China

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

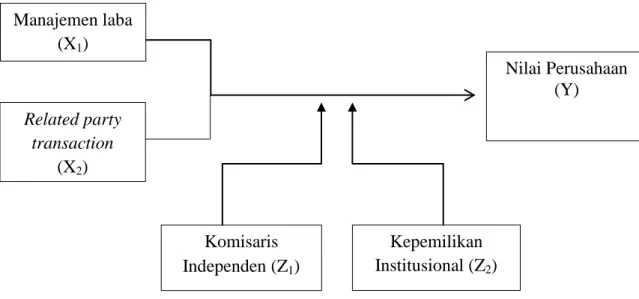

Berdasarkan uraian teoritis, maka variabel independen dalam penelitian ini adalah Manajemen laba, related party transaction, komisaris independen, kepentingan institusi, dan dependennya adalah nilai perusahaan. Dibawah ini saya gambarkan kerangka konsep dari variabel diatas:

Gambar 3.1 Kerangka Konseptual

Kerangka konsep menunjukan hubungan antara variable Independen dengan variable dependen. Variabel dependen dalam penelitian ini adalah kinerja Nilai perusahaan (Y) sedangkan variable independen terdiri dari Manajemen laba (X1) dan Related party transaction (X2), sedangkan variabel moderating dalam penelitian ini adalah komisaris independen (Z1) dan kepemilikan institusional

Manajemen laba (X1)

Related party transaction

(X2)

Nilai Perusahaan (Y)

Komisaris Independen (Z1)

Kepemilikan Institusional (Z2)

(Z2). Hubungan antara variabel independen terhadap dependen dan pemoderasi sebagai variabel penghubung adalah sebagai berikut:

a. Hubungan manajemen laba dengan Nilai perusahaan

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibanding pemilik (pemegang saham) sehingga menimbulkan asimetri informasi. Manajer diwajibkan memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan merupakan cerminan nilai perusahaan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi pengguna eksternal perusahaan karena kelompok itu berada dalam kondisi yang paling tidak tinggi tingkat kepastiannya (Ali, 2002)

Asimetri antara manajemen dan pemilik memberikan kesempatan pada manajer untuk melakukan manajemen laba untuk meningkatkan nilai perusahaan pada saat tertentu sehingga dapat menyesatkan pemilik (pemegang saham) mengenai nilai perusahaan sebenarnya. Sloan (1996) menguji sifat kandungan informasi komponen akrual dan komponen aliran kas apakah terefleksi dalam harga saham. Terbukti bahwa kinerja laba yang berasal dari komponen akrual sebagai aktifitas manajemen laba memiliki persistensi yang lebih rendah dibanding aliran kas. Laba yang dilaporkan lebih besar dari aliran kas operasi yang dapat meningkatkan nilai perusahaan saat ini. Dengan nilai perusahaan yang baik meningkatkan kepercayan dari pemilik dan investor. Investor memiliki harapan bahwa manajer akan menghasilkan return dari uang yang mereka investasikan. Oleh karena itu,

kontrak yang baik antara investor dan manajer adalah kontrak yang mampu menjelaskan spesifikasi-spesifikasi apa yang harus dilakukan manajer dalam mengelola dana para investor, dan spesifikasi tentang pembagian return antara manajer dengan investor (Scott, 2006).

b. Hubungan Related Party Transaction dengan Nilai perusahaan

Related Party Transaction (RPT) merupakan transaksi sebuah perusahaan dengan pihak-pihak yang memiliki hubungan khusus atau istimewa dengan perusahaan lainnya, seperti anak perusahaan atau perusahaan yang dimiliki oleh anggota dewan perusahaan. Jian dan Wong (2003) menyatakan, “pihak yang memiliki RPT menunjukkan kecenderungan opportunis. Dibuktikan dengan ditemukan tingginya tingkat penjualan dengan RPT, terutama antara pemilik dan anggota lain perusahaan dalam grup, ketika perusahaan memiliki insentif untuk memanipulasi data”. Dengan kata lain, transaksi penjualan dengan RPT digunakan untuk mempengaruhi nilai perusahaan. Disamping itu, pihak-pihak yang mempunyai hubungan istimewa merupakan gejala normal dalam perniagaan dan usaha. Misalnya, perusahaan seringkali melaksanakan kegiatannya secara terpisah-pisah melalui anak perusahaan dan atau perusahaan afiliasi, memperoleh kepentingan dalam perusahaan lain - untuk tujuan investasi atau untuk alasan perniagaan - dalam proporsi yang cukup untuk mengendalikan atau melaksanakan pengaruh yang signifikan dalam pengambilan keputusan keuangan dan operasi perusahaan penerima investasi (investee). Dengan kata lain, transaksi RPT yang terkendali memberikan manfaat positif bagi kedua belah pihak dalam mengembangkan nilai perusahaannya. (PSAK 07, 2010).