5 2.1. Perencana Keuangan

Bila dilihat dari situasi perekonomian Indonesia saat ini yang terus-menerus mengalami perubahan, maka situasi pasar modal dan pasar uang pun dapat berubah setiap saat tergantung regulasi, perubahan pasar dan munculnya produk-produk keuangan dan investasi yang bervariasi. Oleh karena itu diperlukan perencana keuangan atau Financial Planner.

2.1.1. Profesi Perencana Keuangan

Profesi perencana keuangan adalah sebuah profesi yang membantu nasabah untuk merencanakan keuangan pribadi, dengan membantu memberikan solusi perencanaan, pemilihan pengelolaan keuangan, kekayaan atau investasi nasabah, agar kebutuhan keuangan nasabah untuk jangka pendek, menengah dan panjang dapat tercapai.

Perencana keuangan bertugas merancang suatu strategi investasi yang sesuai dengan karakter nasabah dengan tujuan untuk mencapai tujuan keuangan dan investasi nasabah.

2.1.2. Kinerja Perencana Keuangan

Perencana keuangan mempunyai tahapan-tahapan kerja dalam membuat perencanaan keuangan. Di bawah ini merupakan proses kerja seorang perencana keuangan:

? Menganalisa setiap aspek kebutuhan nasabah dengan mengidentifikasikan pendapatan, pengeluaran, aset, investasi, pajak, proteksi, dan kebutuhan lainnya

? Mengidentifikasi kekuatan dan kelemahan kondisi keuangan nasabah ? Mengidentifikasi “DREAMS” atau tujuan investasi nasabah

? Merinci kebutuhan nasabah, disesuaikan dengan karakteristik, kemampuan, dan jangka waktu pencapaian

? Menawarkan solusi untuk mengeleminasikan keraguan, ketidakpastian, dan ketidaktahuan nasabah dalam mengambil keputusan untuk menabung, berinvestasi, pemilihan jenis asuransi, pajak, pembelian, atau penjualan aset, dan pengeluaran lainnya.

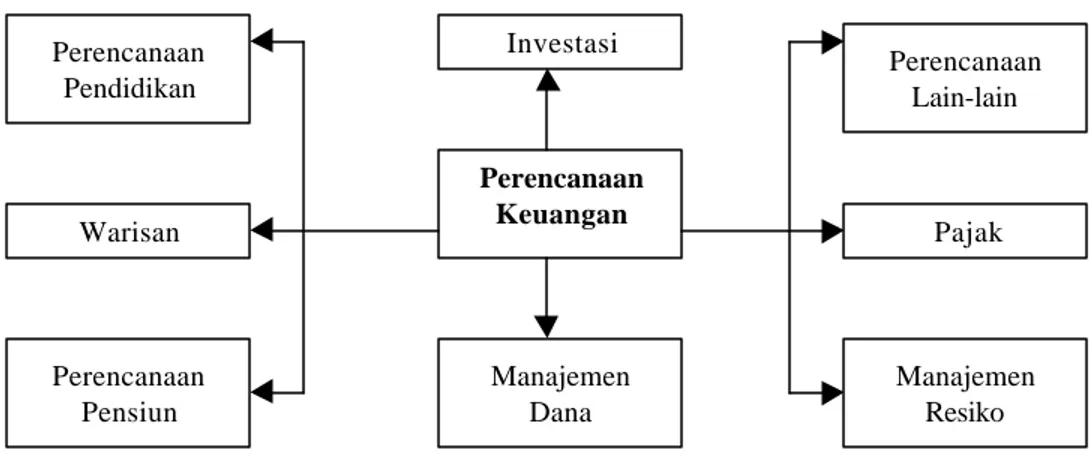

2.1.3. Kegiatan Perencanaan Keuangan

Perencana keuangan mencakup kegiatan pemenuhan kebutuhan sebagai berikut:

Gambar 2.1. Kegiatan Perencanaan Keuangan (Sumber : Basic Module of Financial Planning, Dasar Perencanaan Keuangan)

2.2. Dana Darurat

Dana darurat adalah suatu dana yang telah dialokasikan secara terpisah, untuk memenuhi kebutuhan yang sifatnya sangat darurat.

Contoh hal-hal yang digolongkan sebagai keadaan darurat:

? Kebutuhan biaya karena sakit, serta biaya rumah sakit yang tidak bisa ditunda ? Kecelakaan di jalan, serta biaya untuk kecelakaan tersebut

? Terjadinya PHK (Pemutusan Hubungan Kerja), atau kehilangan pekerjaan oleh sebab lainnya

? Kebutuhan biaya pernikahan (rencana perkawinan dilakukan kurang dari 1 tahun)

? Kebutuhan biaya bila terjadi kematian anggota keluarga. Perencanaan Pendidikan Warisan Perencanaan Pensiun Investasi Perencanaan Keuangan Manajemen Dana Manajemen Resiko Pajak Perencanaan Lain-lain

2.2.1. Besar Kebutuhan Dana Darurat

Besarnya Dana Darurat bagi setiap orang atau keluarga berbeda, tergantung dari situasi perorangan/keluarga tersebut.

? Secara teori, kebutuhan Dana Darurat bagi perorangan yang belum menikah atau tidak mempunyai tanggungan, sedikitnya sebesar 3 bulan kebutuhan hidup sehari-hari

? Kebutuhan Dana Darurat untuk keluarga kecil dengan 2 orang anak, sedikitnya sebesar 6 bulan kebutuhan hidup sehari-hari

? Kebutuhan Dana Darurat untuk keluarga besar dengan 3 orang anak atau lebih, adalah sebesar 9-12 bulan kebutuhan hidup sehari-hari.

2.2.2. Alokasi Dana Darurat

Tiga kriteria investasi untuk Dana Darurat: ? Kemudahan akses dana tersebut

? Kecepatan pengambilan dana tersebut ? Keamanan dana tersebut

? Hasil investasi yang kompetitif.

Kebanyakan diantara kita menempatkan 100% dari dana tersebut pada Tabungan atau Deposito Bank, yang memberikan suku bunga yang sangat kecil.

Padahal alokasi asset dapat dilakukan pada Dana Darurat tersebut dengan membaginya menjadi beberapa jenis instrumen investasi, diantaranya:

Tabel 2.1. Jenis Investasi

Jenis investasi Keunggulan Kekurangan

Tabungan Akses yang cepat (ATM) Bunga rendah

Deposito Bunga sedikit lebih tinggi Kena penalti

Reksa dana Bunga lebih tinggi Akses lambat dan beresiko

(Sumber : Basic Module of Financial Planning, Emergency Fund)

Hal yang harus diperhatikan adalah seseorang/suatu keluarga tidak diperbolehkan berinvestasi untuk tujuan investasi lainnya yang bersifat jangka panjang, sebelum orang/keluarga tersebut memiliki sedikitnya 1-3 bulan Tabungan Dana Darurat.

2.3. Manajemen Resiko (Risk Management)

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan suatu penggantian kepadanya karena suatu kerugian, kerusakan dan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.

Jenis-jenis asuransi: ? Asuransi umum

? Asuransi jiwa ? Asuransi Kesehatan

2.3.1. Asuransi Umum

Asuransi umum dibagi menjadi 2 yaitu asuransi properti dan asuransi kendaraan bermotor.

1. Asuransi Properti All Risk

Polis ini menjamin semua risiko kerugian maupun kerusakan fisik yang terjadi pada harta benda yang disebabkan karena apapun kecuali yang dikecualikan dalam polis.

2. Asuransi Kendaraan Bermotor

Polis ini menjamin semua risiko kerugian yang terjadi pada kendaraan bermotor yang disebabkan karena apapun kecuali yang dikecualikan dalam polis.

2.3.2. Asuransi Jiwa

Asuransi Jiwa adalah suatu kesepakatan/kontrak pengalihan resiko atas kehilangan jiwa dalam bentuk ekonomi yang kemudian resiko tersebut diambil alih oleh sebuah perusahaan Asuransi Jiwa.

Dalam asuransi jiwa terdapat 4 (empat) pihak yang berhubungan, yaitu: ? Applicant (pemohon): Orang yang mengajukan permintaan sebuah asuransi

jiwa. Apabila asuransi disetujui, maka pemohon akan menjadi pemegang polis.

? Insured (tertanggung): Seorang yang jiwanya ditanggungkan atau di cover asuransi.

? Beneficiary (penerima uang pertanggungan): Orang atau beberapa orang yang ditentukan akan menerima uang pertanggungan (ahli waris).

Berikut ini adalah beberapa hal yang perlu diketahui mengenai asuransi jiwa:

? Nilai Pertanggungan: Nilai nominal untuk jiwa yang ingin ditanggung / dicover

? Premi: Satu atau beberapa pembayaran yang diperlukan untuk membuat polis asuransi tetap berjalan

? Nilai Tunai: Nilai tunai/kas yang terdapat dalam beberapa jenis asuransi, yang memiliki selisih dana yang dibayarkan untuk premi dengan yang diinvestasikan. Dana itu dapat dicairkan (cash out), dipinjam, atau bahkan dipakai untuk membayar premi asuransi.

2.3.3. Asuransi Kesehatan

Asuransi kesehatan adalah sebuah jenis asuransi yang secara khusus menjamin biaya kesehatan atau perawatan para anggota asuransi tersebut jika mereka jatuh sakit atau mengalami kecelakaan

Asuransi ini membantu menutup hampir semua pengeluaran dalam hal kesehatan. Asuransi kesehatan memberikan dua macam manfaat, yaitu manfaat rawat inap dan manfaat rawat jalan. Baik untuk rawat inap maupun rawat jalan, pihak asuransi memberikan plafon/limit yang bisa digunakan dalam setiap kejadian. Dalam hal terjadi klaim, ada pihak asuransi yang langsung menalangi semua biaya rawat inap/rawat jalan, ada juga yang memakai sistem reimburse, yaitu pihak tertanggung harus mengeluarkan biaya pengobatan/perawatan terlebih dahulu kemudian dikalim ke pihak asuransi yang bersangkutan.

Tidak semua umur dan penyakit ditanggung oleh pihak asuransi. Untuk umur, pada umumnya pihak asuransi memberikan ketentuan maksimal umur 60 hingga 65 tahun. Sedangkan penyakit-penyakit yang dikecualikan antara lain adalah: pengobatan yang berkaitan dengan ketidaksuburan, aborsi di luar alasan medis, kondisi psikiatris/psikosomatis, cuci darah karena penyakit ginjal kronis,

penyakit keturunan atau kelainan sejak lahir, dan lain-lain. Pengecualian ini juga berbeda-beda, tergantung dari perusahaan asuransi kesehatannya.

2.4. Dana Pensiun

Dana pensiun adalah suatu dana yang telah dialokasikan untuk diinvestasikan guna memenuhi kebutuhan hidup Pak Budi ketika memasuki masa pensiun.

Tabungan Pensiun semakin dibutuhkan, karena: ? Kebutuhan hidup semakin meningkat

? Ekspektasi kehidupan lebih panjang dari saat ini ? Semakin tua maka rentan terhadap penyakit

? Tidak ingin bergantung pada anak dan sanak saudara. Berikut ini merupakan pentingnya Dana Pensiun:

? Untuk mempertahankan standar hidup yang sama ketika pensiun

? Untuk memberikan kesempatan kepada mereka (pensiunan) melakukan hal-hal yang dahulu tidak bisa mereka lakukan karena bekerja

? Untuk mempertahankan harga diri dan percaya diri bahwa ketika mereka (pensiunan) memasuki usia tua dan pensiun tidak perlu bergantung kepada orang lain.

Tujuan-tujuan dari merencanakan Dana Pensiun adalah: 1. Mempertahankan standar hidup sebelum pensiun

2. Independen

3. Memperkecil pajak 4. Pensiun dini

5. Warisan/memberikan harta kepada orang lain 6. Memperbaiki standar hidup ketika pensiun

7. Hal yang perlu diperhatikan dalam perencanaan Dana Pensiun:

8. Ketika seseorang memasuki masa pensiun, biasanya biaya hidup akan berkurang cukup signifikan, dapat mencapai 50% dari biaya hidup sebelum pensiun, dikarenakan:

? Sebagian besar anak-anak sudah tidak di rumah, maka dapat berpindah ke rumah yang lebih kecil

? Tidak perlu ke kantor, biaya-biaya yang berhubungan dengan pekerjaan akan menurun, contoh : bensin, supir, perawatan mobil, dan lain-lain. 9. Akan tetapi akan terdapat peningkatan di sisi asuransi kesehatan, karena

semakin tua, maka semakin rentan diri seseorang terhadap penyakit. Oleh sebab itu harus dilihat lebih teliti masalah penyakit, terutama penyakit menurun dalam sejarah keluarga.

Hal-hal yang dilakukan orang pada umumnya setelah pensiun:

1. Banyak para pensiunan yang terkena penyakit dan meninggal dalam usia muda, segera setelah mereka pensiun. Hal ini disebabkan oleh adanya post powersyndrome

2. Persiapkan apa yang akan dilakukan setelah pensiun dengan lebih detail: ? Memulai usaha baru, dapat menyalurkan hobi sekaligus mendapatkan

penghasilan

? Memulai hobi baru

? Menjalankan hobi lama, yang sebelumnya tidak sempat dijalankan ? Jalan-jalan keliling dunia

? Berkebun/bercocok tanam ? Bekerja sosial

? Dll.

3. Perhitungkan berapa biaya yang akan dibutuhkan untuk melakukan kegiatan selama pensiun. Biaya-biaya tersebut harus diperhitungkan dalam kebutuhan bulanan atau kebutuhan selama pensiun.

2.5. Dana Tabungan Lainnya

Dana Tabungan lainnya adalah suatu dana yang telah dialokasikan untuk diinvestasikan guna memenuhi tujuan investasi lainnya, antara lain:

? Renovasi rumah ? Pernikahan ? Liburan

2.6. Produk Investasi

Produk investasi ini diterbitkan oleh beberapa pihak, antara lain perbankan, perusahaan sekuritas, dan negara. Dibawah ini akan dibahas satu persatu tentang produk investasi ini.

2.6.1. Tabungan

Tabungan merupakan produk perbankan yang digunakan untuk menyimpan dana nasabah.

Keuntungan dari tabungan antara lain:

? Likuiditas yang tinggi, dapat diambil sewaktu-waktu

? Kemudahan bertransaksi: pengiriman uang, pembayaran (telpon,kartu kredit, dan lain-lain).

? Dijamin pemerintah.

Kekurangan dari tabungan antara lain: ? Suku bunga yang sangat rendah

? Bunga dikenakan pajak 20% (Dana diatas Rp 7.500.000,-).

2.6.2. Deposito Berjangka

Deposito berjangka merupakan produk perbankan yang digunakan untuk menabung uang dalam jangka waktu tertentu.

Kemudahan dari deposito antara lain: ? Suku bunga yang lebih tinggi

? Dapat diambil kapanpun sesuai dengan jatuh temponya.

? Dapat menjadi jaminan untuk mendapatkan hutang dari bank yang sama. ? Dijamin oleh pemerintah.

Kekurangan dari deposito antara lain:

? Bila dana diambil sebelum jatuh tempo akan terkena penalti ? Bunga dikenakan pajak 20% (Dana diatas Rp7.500.000,-).

2.6.3. Reksa Dana

Reksa Dana memiliki konsep kumpulan dana dari berbagai investor yang diinvestasikan ke dalam berbagai instrumen investasi dan dikendalikan oleh manajer investasi. Uang tersebut diperoleh dengan cara menjual unit penyertaan Reksa Dana. Setiap investor dapat membeli unit Reksa Dana pada harga yang telah ditetapkan dan uang tersebut akan dikumpulkan bersama uang investor lainnya. Setiap investor memiliki hak secara proposional pada Reksa Dana berdasarkan jumlah unit penyertaan yang dimilikinya.

Semua aturan dan kebijakan dapat diperoleh investor sebelum mereka membeli sebuah Reksa Dana. Uang yang dikumpulkan dari investor disimpan oleh pihak ketiga yang independen yaitu bank kustodian. Begitu juga dengan saham, obligasi, dan instrumen lainnya yang dibeli oleh manajer investasi disimpan pada bank kustodian. Semua keputusan investasi diambil oleh manajer investasi yang professional, ahli pada bidangnya dengan mengacu pada aturan dan kebijakan investasi yang telah ditetapkan pada prospectus.

Aktivitas manajer investasi juga dipantau oleh BAPEPAM (Badan Pengelola Pasar Modal) secara berkala. Dan manajer investasi akan mendapat surat teguran dari BAPEPAM apabila melakukan tindakan yang menyimpang dari yang telah ditetapkan di prospektus.

2.6.3.1. Keuntungan Reksa Dana

Keuntungan untuk memiliki investasi berupa Reksa Dana adalah sebagai berikut:

1. Manajemen Profesional ? Sebuah Reksa Dana dikelola oleh manajer investasi yang ahli di bidangnya, yang secara penuh bertugas mencari alternatif investasi terbaik dalam cakupan investasi yang diijinkan. Manajer investasi juga memiliki akses riset yang luas dari berbagai analis yang membantu mereka dalam mengambil keputusan.

2. Diversifikasi Portofolio ? Melakukan diversifikasi berarti menyebar resiko investasi pada berbagai instrumen untuk mengurangi resiko investasi. Jika memiliki sedikit dana maka akan sulit melakukan diversifikasi karena harga instrumen investasi yang mahal. Akan tetapi dengan menggabungkan dana

bersama para investor lain, diversifikasi ini dimungkinkan. Sehingga tidak beresiko kehilangan banyak uang ketika nilai investasi tersebut turun. Hal yang perlu diingat, diversifikasi tidak menghilangkan resiko turunnya nilai investasi tapi mengurangi resiko tsb.

3. Likuiditas ? Seperti membeli saham, investasi pada Reksa Dana bisa dicairkan kapan saja. Proses yang dibutuhkan kurang lebih 3 (tiga) hari sampai 1 (satu) minggu.

4. Bebas Pajak ? Pendapatan Reksa Dana bebas dari pajak penghasilan.

2.6.3.2. Kategori Reksa Dana

Reksa Dana dibagi menjadi 4 (empat) bagian berdasarkan resiko dan

return investasinya, yaitu Reksa Dana Pasar Uang (RDPU), Reksa Dana Pendapatan Tetap (RDPT), Reksa Dana Campuran (RDC), dan Reksa Dana Saham (RDS).

RDPU merupakan Reksa Dana yang diinvestasikan ke dalam instrumen pasar uang. RDPU ini dikenal dengan resiko dan tingkat pengembalian terendah. Hal ini karena RDPU diinvestasikan dalam bentuk kas, SBI, pasar uang yang dapat dijadikan pengganti deposito, mengingat bunga deposito lebih rendah dibandingkan inflasi.

Reksa Dana Pendapatan Tetap atau biasa disebut Reksa Dana Obligasi adalah Reksa Dana yang diinvestasikan pada obligasi dan pasar uang. Reksa Dana ini memiliki resiko dan tingkat pengembalian sedikit lebih tinggi dari RDPU.

Reksa Dana Campuran adalah Reksa Dana yang dananya diinvestasikan pada saham dan obligasi pada saham, obligasi (paling banyak persentasenya), dan juga pasar uang. Resiko dan tingkat pengembalianya tentu akan lebih besar dibandingkan Reksa Dana Obligasi

Reksa Dana Saham adalah Reksa Dana yang hampir seluruhnya diinvestasikan pada saham dan sekitar 5-10% diinvestasikan pada kas agar dapat menjaga adanya penarikan dana dari investor. Ini tentunya memiliki resiko dan tingkat pengembalian paling besar dibandingkan Reksa Dana yang lain.

2.6.3.3. Biaya Reksa Dana

Biaya dalam berinvestasi pada Reksa Dana dibagi menjadi 3 kelompok yaitu:

1. Biaya ketika investor membeli Reksa Dana

Biaya ini dikenal dengan biaya pembelian atau biaya penjualan. Biaya yang dikenakan sangat bervariasi pada masing-masing Reksa Dana yaitu antara 0-2% maksimum

2. Biaya yang dikeluarkan oleh Reksa Dana itu sendiri

Biaya ini adalah biaya untuk Bank Kustodian dan biaya untuk manajer investasi serta biaya lain yang berkaitan dengan Reksa Dana. Biaya-biaya ini harus dikurangkan dari total asset Reksa Dana setiap harinya. Biaya Bank Kustodian dihitung harian dan biasanya dibayarkan awal bulan berikutnya 3. Biaya ketika investor menarik / menjual Reksa Dana

Biaya ini terjadi ketika menjual kembali kepemilikan Reksa Dana kepada manajer investasi. Besarnya biaya ini sangatlah bervariasi dengan range antara 0-2%. Pengecualian terdapat pada RDPU, dimana Reksa Dana jenis ini tidak akan mengenakan biaya penjualan seperti jenis Reksa Dana lainnya. Besar kecilnya biaya yang harus anda keluarkan berdasarkan manajer investasi anda dan biasanya tercantum pada prospektus Reksa Dana.

Apabila melakukan penjualan atas satu Reksa Dana dan membeli Reksa Dana lain, maka tidak akan dikenakan biaya penjualan dan hanya dikenakan biaya pengalihan (switching cost) yang biasanya tarifnya lebih kecil daripada biaya penjualan kembali. Hal ini hanya terjadi pada Reksa Dana yang memiliki manajer investasi yang sama dengan Bank Kustodian yang sama pula. Apabila Bank kustodiannya berbeda, maka tidak ada biaya pengalihan dan yang berlaku hanya biaya penjualan kembali.

2.6.4. Obligasi

Pemerintah negara-negara dan perusahaan-perusahaan besar mengeluarkan obligasi ketika mereka perlu untuk memperoleh dana dalam rangka mendanai operasi mereka. Ketika berinvestasi dalam obligasi, sebenarnya meminjamkan uang pada penerbit obligasi. Sebaliknya, penerbit obligasi berjanji untuk

membayar sejumlah tetap bunga (disebut kupon) setiap tahunnya atau beberapa bulan sekali hingga obligasi menjadi jatuh tempo. Jumlah prinsipal yang sebenarnya yang dipinjam oleh penerbit obligasi (disebut nilai par) pada saat obligasi jatuh tempo.

Waktu terbaik untuk berinvestasi pada obligasi yakni apabila melalui kajian secara historis, hasil obligasi lebih tinggi dari pada hasil deposito berjangka tradisional.

Dalam menyisihkan dana untuk jangka waktu tertertentu, harus dapat mempertimbangkan faktor-faktor seperti:

? Jangka waktu obligasi ? Kelayakan kredit penerbit

? Lingkungan tingkat suku bunga untuk mendapatkan hasil yang lebih baik. Bagi yang berjual beli obligasi untuk mendapatkan keuntungan potensial, saat yang tepat untuk “terjun” adalah ketika tingkat suku bunga jatuh dan inflasi turun.

Harga obligasi umumnya bergerak pada arah yang berlawanan dengan tingkat suku bunga dan tingkat inflasi. Patokannya adalah, jika tingkat suku bunga jatuh, obligasi dengan hasil tetap menjadi lebih menarik bagi investor. Sebaliknya, ketika tingkat suku bunga melonjak, harga obligasi turun. Obligasi dengan jangka waktu yang panjang lebih sensitif terhadap perubahan tingkat suku bunga dan inflasi.

Investasi obligasi memang mempunyai resiko. Secara umum, obligasi lebih beresiko daripada deposito berjangka tetapi lebih kecil resikonya daripada investasi ekuitas.

Ada 3 (tiga) kategori resiko secara umum:

1. Resiko kredit menyangkut kelayakan kredit penerbit obligasi

Misalnya obligasi “AAA” ratingnya lebih tinggi (karena itu lebih aman) daripada obligasi “AA”, dan akan menawarkan tingkat kupon yang lebih rendah; yang lainnya sama. Untuk menangani resiko, pilihlah obligasi yang

2. Resiko pasar

Resiko pasar merupakan resiko dari fluktuasi harga obligasi sebagai hasil perubahan tingkat suku bunga dan prospek inflasi. Secara umum, jatuh tempo lebih lama menyebabkan harga lebih sensitif terhadap perubahan pasar. Untuk menangani resiko ini, sangat perlu untuk memantau tren tingkat suku bunga dan memilih jatuh tempo yang paling sesuai dengan profil resiko dan target investasi. Jika memegang obligasi sampai pada jatuh tempo, maka modal tidak akan terpengaruh oleh fluktuasi harga karena penerbit obligasi berhutang kepada pemilik sejumlah nilai par.

3. Resiko lain-lain

Resiko lain-lain seperti resiko nilai tukar mata uang asing dapat berlaku jika melakukan pembelian obligasi dengan menggunakan mata uang asing.

2.6.5. Saham

Saham adalah bagian kepemilikan dari suatu badan usaha. Jika seseorang membeli atau memiliki sebagian saham dari suatu perusahaan berarti ikut serta memiliki perusahaan dan tentu saja memiliki klaim baik pada kekayaan maupun pada penghasilan perusahaan. Dengan memiliki saham yang diperjual belikan tersebut maka klien memiliki kesempatan untuk menjadi salah satu pemilik dari perusahaan-perusahaan besar dan blue chip yang ada di Indonesia pada saat ini, seperti PT. Indosat, PT. Gudang Garam, PT. Astra International, dan lain-lain. Sebagai pemilik berhak memiliki hak suara dalam rapat pemegang saham. Sehingga berhak untuk turut menentukan kebijakan perusahaan, memilih dan memberhentikan direksi/komisaris, serta menerima bagian dari keuntungan perusahaan yang dibagikan pada pemegang saham atau yang dikenal sebagai deviden.

2.7. Rasio Keuangan

Ada beberapa perhitungan ratio keuangan yang dipakai untuk menganalisa neraca dan cash flow, antara lain sebagai berikut:

1. Liquidity Ratio

Rasio ini mengindikasikan berapa lama (berapa bulan) individu atau keluarga dapat bertahan hidup dan memenuhi kebutuhannya apabila kehilangan seluruh penghasilannya.

2. Likuid Asset to Net Worth Ratio

Rasio ini mengindikasikan kekayaan bersih yang berbentuk kas/tunai atau setara dengan kas. Memiliki setidaknya 15% dari asset tersebut dalam bentuk kas/ tunai/ setara dengan kas.

3. Solvency Ratio

Rasio ini menunjukan (dalam persentase) tingkat eksposur atau seberapa rentan resiko kebangkrutan. Apabila total kewajiban/hutang melebihi total

assetnya maka dapat dikategorikan bangkrut. Rasio lebih besar dari 35% dikategorikan bagus.

4. Debt to Asset Ratio

Rasio ini dipergunakan untuk menghitung tingkat solvency atau kemampuan membayar hutang. Rasio lebih kecil dari 50% dikategorikan bagus.

5. Debt Service Ratio

Rasio ini mengindikasikan apakah individu atau keluarga dapat memenuhi dan memelihara kewajiban hutangnya. Rasio lebih kecil dari 30% menunjukkan klien masih mampu membayar hutang-hutang tersebut, bila rasio lebih dari 45% maka klien dikategorikan berbahaya atau tidak mampu membayar hutang.

6. Net Investment Asset to Net Worth Ratio

Rasio ini membandingkan nilai asset yang diinvestasikan dengan nilai kekayaan bersih. Rasio ini sangat membantu dalam menunjukan sampai dimana akumulasi kekayaan untuk memenuhi tujuan keuangan.

7. Saving Ratio

Rasio ini menunjukkan apakah presentase dari penghasilan individu atau keluarga yang disisihkan untuk keperluan di masa mendatang. Rasio di atas 10% dikategorikan bagus.