5

Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Reksadana

Menurut Undang-Undang Nomor 8 Tahun 1995 pasal 1 ayat 27 tentang Pasar Modal, reksadana adalah wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan kembali dalam portfolio efek oleh manajer investasi yang mendapat ijin dari Bapepam. Menurut Pratomo & Nugraha (2005), “secara bebas reksadana dapat diartikan sebagai sejumlah dana yang dihimpun dari masyarakat untuk dikelola oleh manajer investasi dalam portfolio surat berharga seperti saham, obligasi, instrumen pasar uang, deposito, kas, atau kombinasi dari instrumen-instrumen di atas” (p. 33).

Instrumen reksadana mulai dikenal di Indonesia pada tahun 1995 yang dipelopori oleh PT.BDNI Securities yang mengelola PT. BDNI Reksadana. Mulai tahun 1996, industri Reksadana terus berkembang dengan dikeluarkannya peraturan pelaksanaan tentang Reksadana berbentuk Kontrak Investasi Kolektif oleh Bapepam. Pada tahun itu juga, Reksadana terbuka pertama kali dan ditawarkan ke publik yang dipelopori oleh PT. Danareksa.

Namun, setelah itu pertumbuhan reksadana terasa lambat dan kurang mendapat perhatian investor mengingat saat itu Indonesia dihantam krisis moneter yang mencapai puncaknya pada tahun 1998-1999. Akibatnya, rata-rata return reksadana yang berdiri pada tahun-tahun tersebut merosot drastis, sehingga minat investor terhadap jenis investasi ini merosot tajam. Popularitas reksadana mulai memudar dan seolah-olah hilang dari peredaran.

Reksadana di Indonesia mulai tumbuh sejak tahun 2000 dan berkembang pesat hingga saat ini. Seiring dengan mulai bergeliatnya ekonomi Indonesia, reksadana di Indonesia mulai menunjukkan hasil-hasil yang positif. “Seiring dengan pertumbuhan perekonomian Indonesia, reksadana akan menjadi sarana investasi yang jauh lebih menarik dari instrumen konvensional perbankan seperti halnya yang terjadi di negara-negara lain” (Iman, 2008, p. 29-30).

6

Universitas Kristen Petra

2.1.1. Karakteristik Reksadana

Menurut Manurung (2008, p. 1), karakteristik reksadana adalah:

1. Kumpulan dana dan pemilik, dimana pemilik reksadana adalah berbagai pihak yang menginvestasikan atau memasukkan dananya ke reksadana dengan berbagai variasi.

2. Diinvestasikan kepada efek yang dikenal dengan instrumen investasi.

3. Reksadana dikelola oleh manajer investasi.

4. Reksadana merupakan instrument investasi jangka pendek, menengah dan panjang.

2.1.2. Tipe Reksadana

Menurut Manurung (2008, p. 6), reksadana dapat dikelompokan menjadi 2 (dua) kelompok besar yaitu:

1. Reksadana terbuka (open-end fund) adalah reksadana yang unit penyertaannya jumlahnya tidak terbatas dan dijual secara terus menerus oleh manajer investasi dan manajer investasi wajib membeli kembali unit penyertaan bila investor (pemegang unit) ingin menjualnya.

2. Reksadana tertutup (closed-end fund) adalah reksadana yang ditawarkan sekali saja oleh perusahaan reksadana dan selanjutnya investor dapat membeli dan menjualnya melalui bursa. Jumlah pemegang unit penyertaan dapat berubah- ubah, tetapi jumlah unit penyertaannya tidak berubah sampai reksadana tersebut ditutup atau dibubarkan.

2.1.3. Jenis Reksadana

Menurut Pratomo & Nugraha (2005, p. 68-75), reksadana di Indonesia di bagi dalam 4 (empat) jenis kategori, yaitu:

1. Reksadana pasar uang

Reksadana pasar uang menempatkan 100% investasinya pada efek pasar uang dengan jangka waktu jatuh tempo kurang dari 1 tahun. Yang termasuk dalam reksadana pasar uang adalah deposito dan SBI. Reksadana pasar uang merupakan jenis reksadana dengan tingkat resiko yang paling rendah.

7

Universitas Kristen Petra

2. Reksadana pendapatan tetap

Dalam jenis reksadana ini 80% dari portfolio yang dikelola diinvestasikan ke dalam efek yang bersifat hutang jangka panjang. Instrumen investasi yang paling utama dari reksadana pendapatan tetap adalah obligasi. Kelebihan dari reksadana ini adalah adanya kebebasan pajak bagi bunga obligasi.

3. Reksadana saham

Pada reksadana saham sekurang-kurangnya 80% dari portfolio yang dikelola diinvestasikan ke dalam efek ekuitas (saham). Reksadana ini memiliki tingkat resiko yang lebih tinggi apabila dibandingkan dengan kedua reksadana diatas.

Reksadana saham biasa digunakan untuk investasi jangka panjang.

4. Reksadana campuran

Jenis reksadana ini tidak memiliki batasan prosentase dalam menentukan jenis efek yang akan dipilih dalam berinvestasi. Reksadana campuran memiliki fleksibilitas untuk berorientasi dalam jenis investasi apapun. Karena itulah antara perusahaan yang satu dengan perusahaan yang lain akan menawarkan portfolio yang berbeda. Bisa saja perusahaan yang satu lebih berorientasi pada saham sedangkan pada reksadana campuran dari perusahaan yang lain lebih berorientasi pada obligasi.

2.1.4. Pengelola Reksadana

Menurut Pratomo & Nugraha (2005, p. 41), reksadana dikelola oleh dua pihak, yaitu:

1. Manajer Investasi

Manajer Investasi adalah pihak yang kegiatan usahanya mengelola dana yang terkumpul dari reksadana. Sebelum dapat menjual reksadana kepada investor, manajer investasi harus membentuk reksadana lebih dahulu dengan membuat akta kontrak investasi kolektif bersama bank kustodian. Kemudian, menjalani proses penyertaan pendaftaran kepada bapepam untuk mendapatkan penyertaan efektif, sehingga reksadana dapat dijual kepada investor. Umumnya, manajer investasi bekerja sama dengan agen penjual (bank, perusahaan asuransi, atau pihak lainnya) untuk menawarkan dan menjual reksadana kepada investor. Dari dana yang terkumpul, manajer akan melakukan pengelolahan investasi, sesuai

8

Universitas Kristen Petra

dengan kebijakan investasi yang telah ditentukan dalan kontrak investasi kolektif.

2. Bank Kustodian

Bank kustodian merupakan pihak yang meminjamkan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima deviden, bunga, dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Selain sebagai mitra manajer investasi dalam mengelola reksadana, bank kustodian juga bertindak sebagai pengawas.

2.1.5. Biaya Berinvestasi Reksadana

Menurut Mobius (2007, p. ), ada 2 jenis utama biaya yang berhubungan dengan reksadana, yaitu:

1. Operating expenses

Operating expenses adalah biaya-biaya yang secara terus-menerus dikeluarkan terkait pengoperasian reksadana. Setiap jenis dana akan membebankan biaya untuk membayar biaya operasional sehari-harinya. Biaya ini juga termasuk untuk membayar jasa manajer investasi dan peneliti, memelihara pelanggan dan situs web serta untuk mencetak dokumen-dokumen. Biaya operasional disajikan dalam prospektus sebagai bagian dari nilai atau aset dana. Biaya ini dapat ditemukan dalam prospektus pada bagian beban dengan nama “total biaya operasional”. Bagian dari biaya-biaya ini dikurangi setiap hari dari nilai aktiva bersih. Berikut adalah jenis biaya yang membentuk nilai “operating expenses”:

2. Sales fees

Pada jaman dahulu, sebagian besar dana yang terjual dikenal dengan nama

“load” funds, yang berarti jenis dana ini dikenakan beban komisi penjualan.

Hari ini, beberapa perusahaan reksadana menjual dananya kepada investor secara langsung, tanpa dikenakan biaya penjualan. Jenis dana ini disebut “no- load funds”.

9

Universitas Kristen Petra

Menurut Perubahan Peraturan Nomor IV.B.1 Tentang Pedoman Pengelolaan Reksadana Berbentuk Kontrak Investasi Kolektif (2008, p. 3-4) di Indonesia, beban biaya pada reksadana dibagi menjadi 3 bagian, yaitu:

1. Biaya yang menjadi beban manajer investasi:

a. Biaya persiapan.

b. Biaya administrasi.

c. Biaya pemasaran.

d. Biaya pencetakan.

e. Biaya distribusi prospektus pertama kali.

2. Biaya yang menjadi beban reksadana:

a. Biaya pengelolaan manajer investasi.

b. Biaya bank kustodian.

c. Biaya asuransi, jika ada.

d. Biaya transaksi.

e. Biaya pembaharuan prospektus dan pendistribusiannya.

f. Biaya-biaya atas jasa auditor yang memeriksa laporan keuangan tahunan setelah pernyataan pendaftaran reksadana menjadi efektif.

g. Biaya-biaya lain yang ditetapkan dalam kontrak.

3. Biaya yang menjadi beban pemodal:

a. Biaya penjualan, jika ada.

b. Biaya pembelian kembali (pelunasan), jika ada.

c. Biaya transfer pembelian kembali (pelunasan), jika ada.

d. Pajak yang berkenaan dengan pemodal, jika ada.

2.1.6. Faktor-Faktor Yang Mempengaruhi Total Return Reksadana

Faktor-faktor yang mempengaruhi total return reksadana menurut Mobius (2007, p. 66) dapat dibagi menjadi 3 bagian, yaitu:

1. Dividends

Dividen adalah pembayaran yang diterima sebagai hasil dari investasi baik saham maupun obligasi. Sebagian besar obligasi membayarkan dividennya dalam bentuk pembayaran bunga. Banyak perusahaan juga membayar dividen tunai secara triwulan maupun semester. Pembayaran tersebut secara langsung

10

Universitas Kristen Petra

masuk ke dalam portfolio reksadana yang di dalamnya terdapat saham atau obligasi tersebut. Reksadana membayar dividen ini kepada setiap pemegang saham sesuai dengan jadwal yang sudah ditetapkan oleh perusahaan. Jadwal ini dapat berupa bulanan, triwulanan, semesteran, atau bahkan tahunan. Pemegang saham reksadana seringkali dapat memutuskan apakah akan menerima pembayaran secara tunai atau menerimanya dalam bentuk tambahan unit penyertaan. Pada hari dimana dana membayarkan dividen, nilai aktiva bersihnya akan turun sesuai dengan jumlah dividen yang dibayarkan. Sebagai hasilnya, aset dana akan berkurang.

2. Capital gains distributions

Capital gains adalah keuntungan yang diperoleh ketika harga dana meningkat.

Keuntungan tersebut direalisasikan pada saat pengelola dana menjual sekuritas.

Capital gain yang telah direalisasikan sama dengan selisih antara harga jual dan harga beli. Pada umumnya, jika perusahaan mendistribusikan capital gain yang telah direalisasikan kepada pemegang sahamnya, maka itu hanya dilakukan satu kali dalam setahun. Sama seperti dividen, capital gain yang telah didistribusikan dapat diterima dalam bentuk tunai atau dapat diinvestasikan lagi ke dalam dana. Dan nilai dana tersebut akan turun sesuai dengan jumlah capital gain yang didistribusikan dan akan menurunkan nilai aktiva yang dimiliki.

3. Increase in Share Price (NAB)

Reksadana memiliki pendapatan yang belum terealisasikan ketika pengelola dana menahan dana yang telah mengalami peningkatan harga. Sebagai hasilnya, harga saham, atau NAB dari dana meningkat. Tentu saja, kerugian yang belum terealisasi juga terefleksikan dalam nilai aktiva bersih (NAB).

Pendapatan ini hanya menjadi “paper profits” sepanjang investor memiliki dana tersebut. Investor dapat mengunci keuntungan dari kenaikan nilai aktiva bersih (NAB) yang disebabkan oleh keuntungan yang belum terealisasi dengan menjual unit yang dimiliki pada harga yang lebih tinggi daripada harga saat dimana pembelian dilakukan.

11

Universitas Kristen Petra

Berbagai elemen dari total return membawa tingkat perbedaaan kepentingan pada berbagai jenis reksadana. Sebagai contoh, dengan jenis dana pasar uang, ketika tidak ada capital gain dan juga tidak ada perubahan harga saham, semua return datang dari dividen. Sedangkan obligasi jangka panjang membayar dividen yang tinggi, tetapi memiliki capital gain dan perubahan harga saham yang rendah. Pada sisi yang lain, jenis dana saham seringkali menunjukkan perubahan yang lebih besar pada harga saham yang terefleksi pada nilai aktiva bersihnya berkaitan dengan capital gain yang belum direalisasikan dan capital gain yang telah didistribusikan. Sedangkan, pembayaran dividen kurang berdampak pada total return reksadana saham ini.

2.1.7. Hubungan Antar Konsep

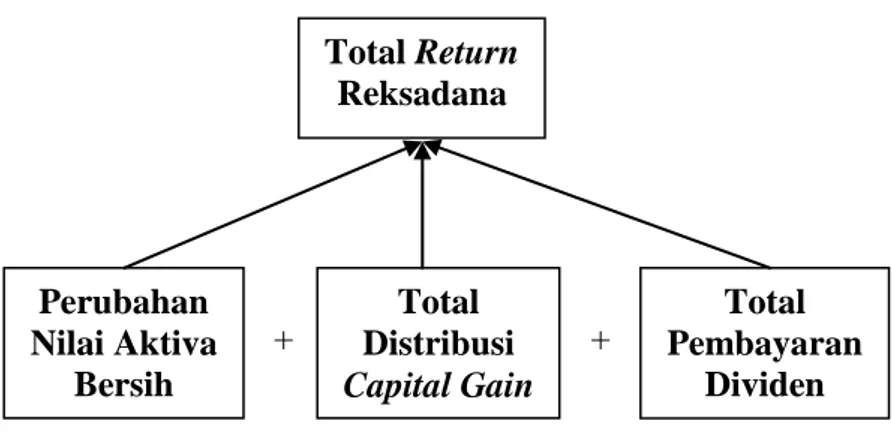

Menurut Mobius (2007), total return merupakan salah satu elemen terpenting yang digunakan untuk mengevaluasi kinerja dana dari waktu ke waktu.

Rumus yang ada mencakup distribusi pendapatan investasi dari pembayaran dividen dan bunga, distribusi capital gain, dan keuntungan atau kerugian yang belum terealisasi yang telah diperhitungakan dalam perubahan nilai aktiva bersih (NAB). Persamaannya menjadi:

Total return reksadana =

x 100 (2.1)

Keterangan:

NAB¹ = nilai aktiva bersih pada akhir periode NABº = nilai aktiva bersih pada awal periode CGD = total distribusi capital gain

DIV = total pembayaran dividen

Industri reksadana saat ini sedang berkembang dan memberikan alternatif investasi yang lebih mudah dan menguntungkan bagi investor. Investasi pada umumnya akan melihat tingkat return sebagai ukuran utama kinerja dari suatu portfolio reksadana selain daripada faktor resiko. Namun, hanya sebagian kecil

12

Universitas Kristen Petra

saja investor yang mau memperhatikan total return yang ada pada setiap jenis produk reksadana sehingga manfaat yang diterima kurang maksimal. Pada total return terdapat tiga variabel yang mempengaruhi yaitu perubahan nilai aktiva bersih, total distribusi capital gain, dan total pembayaran dividen. Dengan banyaknya variabel yang mempengaruhi total return reksadana yang ada maka diharapkan investor dapat lebih berhati-hati dalam memilih alternatif investasi yang ada.

2.2. Kerangka Berpikir

+ +

Gambar 2.1 Hubungan Antara Variabel Perubahan Nilai Aktiva Bersih, Total Distribusi Capital Gain, dan Total Pembayaran Dividen Terhadap Total Return Reksadana

2.3. Hipotesa

Berdasarkan kajian teori yang telah dikemukakan sebelumnya, maka dapat dikemukakan hipotesa penelitian sebagai berikut:

1. Nilai aktiva bersih memiliki hubungan yang signifikan dengan total return reksadana.

2. Total distribusi capital gain memiliki hubungan yang signifikan dengan total return reksadana.

3. Total pembayaran dividen memiliki hubungan yang signifikan dengan total return reksadana.

Total Return Reksadana

Total Pembayaran

Dividen Total

Distribusi Capital Gain Perubahan

Nilai Aktiva Bersih