TEKANAN ANGGARAN WAKTU AUDIT

SEBAGAI VARIABEL MEDIASI

DWI HARYADI NUGRAHA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TEKANAN ANGGARAN WAKTU AUDIT

SEBAGAI VARIABEL MEDIASI

DWI HARYADI NUGRAHA NIM 1491661022

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

DWI HARYADI NUGRAHA NIM 1491661022

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

iii

TANGGAL 31 MARET 2016

Pembimbing I, Pembimbing II

Prof. Dr. I Wayan Ramantha, SE, MM, Ak, CPA Dr. I Gusti Ayu Nyoman Budiasih, SE, M.Si. NIP. 19590510 199003 1 001 NIP. 19690115 199402 2 001

Mengetahui

Ketua Program Studi Akuntansi Program Pasca Sarjana

Universitas Udayana,

Direktur

Program Pascasarjana Universitas Udayana,

iv

Tesis Ini Telah Diuji pada Tanggal 31 Maret 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, No. : 1298/UN14.4/HK/2016, Tanggal 29 Maret 2016

Ketua : Prof. Dr. I Wayan Ramantha, SE, MM, Ak., CPA

Anggota :

1. Dr. I Gusti Ayu Nyoman Budiasih, SE, MSi 2. Dr. I.D.G Dharma Suputra, SE, MSi., Ak. 3. Dr. I Made Sadha Suardikha, SE, MSi., Ak.

v

PERNYATAAN

KEASLIAN KARYA TULIS TESIS

Dengan ini saya menyatakan dengan sesungguhnya bahwa tesis dengan

judul “Pengaruh Locus of Control Dan Komitmen Organisasi Pada Perilaku Audit

Dengan Tekanan Anggaran Waktu Audit Sebagai Variabel Mediasi” adalah benar hasil karya saya sendiri dan belum pernah digunakan untuk memperoleh gelar keilmuan dimanapun. Tesis ini sepenuhnya hasil karya saya, kecuali kutipan-kutipan yang telah disebutkan sumbernya dalam daftar pustaka. Oleh karena itu, semua isi tesis ini menjadi tanggung jawab saya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah pemikiran saya sendiri, saya bersedia mempertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Denpasar, 31 Maret 2016 Yang Membuat Pernyataan,

vi

diselesaikan. Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada Prof. Dr. I Wayan Ramantha, SE, MM, Ak., CPA selaku Pembimbing I yang bersedia meluangkan waktu, tenaga, dan pikiran dalam memberikan bimbingan, dorongan, dan arahan selama penulis mengikuti program pascasarjana, khususnya dalam penyelesaian tesis ini. Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Dr. I Gusti Ayu Nyoman Budiasih, SE, M.Si. selaku Pembimbing II yang memberikan bimbingan, semangat, dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana Prof. Dr. dr. Ketut Suastika, Sp.PD-KEMD., atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana. Ucapan terima kasih juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. A.A. Raka Sudewi, Sp.S(K) atas kesempatan yang diberikan untuk menjadi mahasiswa Program Pascasarjana Universitas Udayana. Ucapan terima kasih juga ditujukan kepada Dr. A.A.G.P. Widanaputra, SE, M.Si., Ak selaku Ketua Jurusan Akuntansi dan Dr. Dewa Gede Wirama, SE, MSBA, Ak., selaku Ketua Program Studi Magister Akuntansi atas kesempatan yang diberikan untuk mengikuti pendidikan di Program Magister Akuntansi.

Pada kesempatan ini penulis juga mengucapkan terima kasih kepada penguji tesis, yaitu: Dr. I.D.G Dharma Suputra, SE, MSi., Ak., Dr. I Made Sadha Suardikha, SE, MSi., Ak., dan Dr. I Nyoman Wijana Asmara Putra, SE., MSi., Ak., yang telah memberikan masukan, kritik, dan saran, sehingga tesis ini dapat terwujud.

vii

kepada teman-teman seangkatan di Program Magister Akuntansi Universitas Udayana angkatan XIV, serta kepada semua pihak yang tidak dapat disebutkan satu persatu, yang telah memberikan kontribusinya baik secara langsung maupun tidka langsung dalam penyelesaian tesis ini. Penulis berharap tesis ini dapat bermanfaat bagi pengembangan teori, referensi peneliti berikutnya, serta diharapkan mampu memberikan kontribusi berupa informasi hasil penelitian bagi Kantor Akuntan Publik di Bali.

Denpasar, 31 Maret 2016

viii

Penelitian ini bertujuan menguji perilaku audit dengan mengintegrasikan karakteristik individual auditor (locus of control dan komitmen organisasi) dengan tekanan anggaran waktu audit. Perilaku audit yang diuji adalah perilaku reduksi kualitas audit. Secara spesifik penelitian ini menguji, (1) pengaruh locus of control dan komitmen organisasi pada tekanan anggaran waktu audit, (2) pengaruh locus of control, komitmen organisasi, dan tekanan anggaran waktu audit pada perilaku audit, dan (3) tekanan anggaran waktu audit memediasi pengaruh locus of control dan komitmen organisasi pada perilaku audit.

Penelitian dilakukan dengan metode survei dengan menyebarkan kuesioner kepada auditor yang bekerja di KAP di Bali. Populasi penelitian berjumlah 82 auditor. Penentuan sampel menggunakan metode purposive sampling. Sampel penelitian berjumlah 35 auditor. Kuesioner yang dapat digunakan berjumlah 35 kuesioner. Analisis data dilakukan dengan model analisis jalur.

Hasil penelitian menunjukkan locus of control eksternal berpengaruh positif pada tekanan anggaran waktu audit dan perilaku reduksi kualitas audit. Komitmen organisasi berpengaruh negatif pada tekanan anggaran waktu audit dan perilaku reduksi kualitas audit. Tekanan anggaran waktu audit berpengaruh positif pada perilaku reduksi kualitas audit. Tekanan anggaran waktu audit memediasi pengaruh locus of control pada perilaku reduksi kualitas audit. Hasil lainnya, tekanan anggaran waktu audit tidak memediasi pengaruh komitmen organisasi pada perilaku reduksi kualitas audit.

ix

COMMITMENT ON AUDIT BEHAVIORS WITH AUDIT TIME BUDGET PRESSURE AS INTERVENING VARIABLE

This study exams audit behaviors by relating auditor’s individual

characteristic (locus of control and organizational commitment) and audit time budget pressure. The audit behaviors examined are audit quality reduction

behaviors. Specifically, the primary purposes of this study is to examines: (1) influence of locus of control and organizational commitment on audit time

budget pressure, (2) influence of locus of control, organizational commitment, audit time budget pressure on audit behaviors, and (3) the audit time budget pressure mediating influence of locus of control and organizational commitment on audit behaviors.

This study conducted with survey method by distributing questionnaires to auditors working at audit firms in Bali. The population of this study is 82 auditors. The sampling method is purposive sampling. The sampling of this study is 35 auditors. The questionnaire can be used as many as 35 questionnaires. Data analysis is done by path analysis model.

The result of this study suggest external locus of control has positive influence on audit time budget pressure and audit quality reduction behaviors. Organizational commitment has negative influence on audit time budget pressure and audit quality reduction behaviors. The a udit time budget pressure has positive influence on audit quality reduction behaviors. The audit time budget pressure mediating influence of locus of control on audit quality reduction behaviors. Other result, audit time budget pressure does not mediate the influence of organizational commitment on audit quality reduction behaviors.

x

prosedur audit secara cermat dan seksama sebagaimana tercantum dalam program audit, membantu KAP untuk dapat menghasilkan jasa audit yang berkualitas. Namun, hasil-hasil penelitian terdahulu menunjukkan terdapat ancaman atas penurunan kualitas audit sebagai akibat tindakan audit disfungsional yang kadang-kadang dilakukan auditor dalam menyelesaikan tugas audit. Perilaku disfungsional auditor yang yang diuji dalam penelitian ini adalah perilaku reduksi kualitas audit. Penelitian ini bertujuan untuk mendapatkan bukti empiris pengaruh

locus of control dan komitmen organisasi pada tekanan anggaran waktu audit; pengaruh locus of control, komitmen organisasi, dan tekanan anggaran waktu audit pada perilaku reduksi kualitas audit; serta tekanan anggaran waktu audit memediasi pengaruh locus of control dan komitmen organisasi pada perilaku reduksi kualitas audit.

Teori-teori yang digunakan dalam penelitian ini, yaitu teori atribusi dan teori model stres kerja. Teori atribusi mempelajari proses bagaimana seseorang menginterpretasikan suatu peristiwa, alasan atau sebab perilakunya. Teori model stres kerja menjelaskan bahwa penyebab stres yang dihadapi individual dalam lingkungan kerja dapat mengakibatkan individu merasakan tekanan (stres) dalam melakukan pekerjaan, dan selanjutnya dapat memengaruhi sikap, intensi dan perilaku individual. Penggunaan teori atribusi yaitu untuk menjelaskan hubungan pengaruh langsung variabel bebas pada variabel terikat, sedangkan teori model stres kerja untuk menjelaskan hubungan pengaruh tidak langsungnya melalui variabel mediasi.

Variabel bebas penelitian ini adalah locus of control dan komitmen organisasi. Variabel terikat adalah perilaku reduksi kualitas audit. Serta, variabel mediasi adalah tekanan anggaran waktu audit. Untuk menjawab ketiga rumusan masalah, ditarik tujuh hipotesis. Hipotesis tersebut, yaitu locus of control

eksternal berpengaruh positif pada tekanan anggaran waktu audit; komitmen organisasi berpengaruh negatif pada tekanan anggaran waktu audit; locus of control berpengaruh positif pada perilaku reduksi kualitas audit; komitmen organisasi berepengaruh negatif pada perilaku reduksi kualitas audit tekanan anggaran waktu audit berpengaruh positif pada perilaku reduksi kualitas audit; tekanan anggaran waktu audit memediasi pengaruh locus of control pada perilaku reduksi kualitas audit; serta tekanan anggaran waktu audit memediasi pengaruh komitmen organisasi pada perilaku reduksi kualitas audiit.

xi

Hasil penelitian dapat disimpulkan bahwa locus of control berpengaruh positif pada tekanan anggaran waktu audit sedangkan komitmen organisasi berpengaruh negatif pada tekanan anggaran waktu audit. Locus of control dan tekanan anggaran waktu audit berpengaruh positif pada perilaku reduksi kualitas audit sedangkan komitmen organisasi berpengaruh negatif pada perilaku reduksi kualitas audit. Tekanan anggaran waktu audit memediasi pengaruh locus of control pada perilaku reduksi kualitas audit. Hasil lainnya, tekanan anggaran waktu audit tidak memediasi pengaruh komitmen organisasi pada perilaku reduksi kualitas audit.

xii

2.1.5 Karakteristik Personal Auditor ... 16

2.1.4 Tekanan Anggaran Waktu Audit ... 20

2.2 Penelitian Sebelumnya ... 22

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN ... 26

3.3.2 Pengaruh Komitmen Organisasi Pada Tekanan Anggaran Waktu Audit ... 29

3.3.3 Pengaruh Locus of Control Pada Perilaku Reduksi Kualitas Audit ... 30

xiii

4.6.2 Definisi Operasional Variabel ... 39

4.7 Metode Pengumpulan Data ... 45

4.8 Teknik Analisis Data ... 46

4.8.1 Pengujian Intrumen ... 46

4.8.2 Analisis Jalur (Path Analysis) ... 47

BAB V HASIL DAN PEMBAHASAN ... 52

5.1 Gambaran Umum Responden dan Data Penelitian ... 52

5.1.1 Deskripsi Responden ... 52

5.3 Pengujian Hipotesis Dengan Analisis Jalur ... 57

5.3.1 Evaluasi Terhadap Pemenuhan Asumsi Analisis Jalur ... 58

5.4.2 Pengaruh Komitmen Organisasi Pada Tekanan Anggaran Waktu Audit ... 66

5.4.3 Pengaruh Locus of Control Pada Perilaku Reduksi Kualitas Audit ... 68

xiv

5.4.7 Pengaruh Komitmen Organisasi Pada Perilaku Reduksi Kualitas Audit Melalui Tekanan Anggaran

Waktu Audit ... 75

BAB VI SIMPULAN DAN SARAN ... 79

6.1 Simpulan ... 79

6.2 Saran ... 80

DAFTAR PUSTAKA ... 81

xv

4.3 Indikator-Indikator Konstruk Locus of Control ... 42

4.4 Indikator-Indikator Konstruk Komitmen Organisasi ... 43

4.5 Indikator-Indikator Konstruk Tekanan Anggaran Waktu Audit ... 44

5.1 Penyebaran dan Pengembalian Kuesioner Penelitian ... 52

5.2 Profil Responden ... 53

5.3 Hasil Statistik Deskriptif Variabel ... 54

5.4 Rekapitulasi Hasil Uji Validitas ... 56

5.5 Rekapitulasi Hasil Uji Reliabilitas ... 57

5.6 Ringkasan Model Linier ... 58

5.7 Ringkasan Koefisien Jalur ... 60

xvi

3.2 Konsep Penelitian Rumusan Masalah I dan II ... 28

3.3 Konsep Penelitian Rumusan Masalah III ... 28

4.1 Skema Rancangan Penelitian ... 35

4.2 Model Statistik ... 47

xvii

Lampiran 3 Statistik Deskriptif Data Uji ... 99

Lampiran 4 Uji Validitas Instrumen Penelitian ... 100

Lampiran 5 Uji Reliabilitas Instrumen Penelitian ... 110

Lampiran 6 Hasil Olahan Curva Fit dan Regression ... 114

1 1.1 Latar Belakang Masalah

Pada umumnya, tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran laporan keuangan perusahaan yang diaudit (Silaban, 2009). Pendapat auditor mengenai kewajaran laporan keuangan yang diaudit didasarkan atas evaluasi terhadap bukti audit yang cukup dan tepat yang diperoleh melalui pelaksanaan serangkaian prosedur audit. Hal ini sesuai dengan Standar Audit (SA 500 tentang Bukti Audit) yang menyatakan “prosedur audit untuk memperoleh bukti audit dapat mencakup

inspeksi, observasi, konfirmasi, penghitungan kembali, pelaksanaan ulang (reformance), dan prosedur analitis, serta sering kali memadukan beberapa prosedur sebagai tambahan atas prosedur permintaan keterangan dari manajemen” (IAPI, 2013).

Perencanaan Suatu Audit Atas Laporan Keuangan), yang mensyaratkan auditor harus merencanakan audit agar audit tersebut dapat dilaksanakan dengan efektif (IAPI, 2013).

Prosedur audit yang dirancang dan dilaksanakan dengan baik akan memberikan hasil yang baik, dengan demikian akan dapat meningkatkan kepercayaan pemakai. Kepercayaan para pemakai laporan keuangan auditan terhadap profesi akuntan publik sangat bergantung pada kualitas audit yang dihasilkan KAP. Kualitas audit merupakan probabilitas auditor dapat menemukan dan melaporkan kekeliruan dan ketidakberesan yang terjadi dalam laporan keuangan yang diaudit (DeAngelo, 1981). Probabilitas auditor menemukan kekeliruan dan ketidakberesan dalam laporan keuangan yang diaudit dipengaruhi kemampuan teknis auditor (pendidikan, pengalaman, profesionalisme), independensi, dan perilaku auditor dalam pelaksanaan program audit (DeAngelo, 1981; Raghunathan, 1991).

1982; Kelley dan Margheim, 1990; Otley dan Pierce, 1996; Herrbach, 2001; Coram et al., 2003; Pierce dan Sweeney, 2004).

Perilaku disfungsional auditor merupakan setiap tindakan yang dilakukan auditor dalam pelaksanaan program audit yang dapat menurunkan kualitas audit secara langsung maupun tidak langsung. Tindakan-tindakan yang dilakukan auditor dalam pelaksanaan program audit yang dapat menurunkan kualitas audit secara langsung disebut sebagai perilaku reduksi kualitas audit (audit quality reduction behaviors), sedangkan yang dapat menurunkan kualitas audit secara tidak langsung disebut perilaku underreporting of time (Kelley dan Margheim, 1990; Otley dan Pierce, 1996).

Perilaku reduksi kualitas audit merupakan tindakan yang dilakukan auditor selama pelaksanaan prosedur audit yang mereduksi efektivitas bukti-bukti audit yang dikumpulkan (Kelley dan Margheim, 1990; Malone dan Robert, 1996, Pierce dan Sweeney, 2004). Perilaku reduksi kualitas audit dapat dilakukan dengan berbagai tindakan misalnya; penghentian prematur prosedur audit, review

yang dangkal atas dokumen klien, tidak menginvestigasi kesesuaian perlakuan akuntansi yang diterapkan klien, penerimaan atas penjelasan klien yang tidak memadai, mengurangi pekerjaan audit dari yang seharusnya dilakukan, dan tidak memperluas ruang lingkup pengauditan ketika terdeteksi transaksi atau pos yang meragukan (Kelley dan Margheim, 1990; Malone dan Robert, 1996; Otley dan Pierce, 1996; Pierce dan Sweeney, 2004).

prosedur audit tidak kompeten dan cukup sebagai dasar memadai bagi auditor untuk menyatakan pendapat mengenai kewajaran laporan keuangan yang diaudit (Otley dan Pierce, 1996; Herrbach, 2001). Perilaku tidak etis yang dilakukan individu dalam organisasi dapat diakibatkan oleh karakteristik personal, situasional maupun interaksi antara faktor-faktor tersebut (Trevino, 1986). Pendapat tersebut didukung oleh Ford dan Rhichardson (1994) dalam telaah empiris pengambilan keputusan etis yang menjelaskan bahwa salah satu determinan penting dalam pengambilan keputusan etis adalah faktor-faktor yang secara unik berhubungan dengan individu pembuat keputusan. Karena perilaku audit disfungsional dapat dikategorikan sebagai perilaku yang tidak etis, maka kecenderungan auditor melakukan tindakan tersebut dapat dipengaruhi karakteristik individual auditor (Silaban, 2009).

Karakteristik personal auditor (faktor internal) yang digunakan dalam penelitian ini adalah locus of control. Locus of control menggambarkan tingkat keyakinan seseorang tentang sejauh mana mereka dapat mengendalikan faktor-faktor yang memengaruhi keberhasilan atau kegagalan yang dialaminya (Rotter, 1966). Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya berada dalam kontrolnya disebut memiliki locus of control internal, sedangkan yang di luar kontrolnya disebut memiliki locus of control eksternal (Lefcourt, 1982).

(2012); Gustati (2012); Triono dkk. (2012); Hidayat (2012); Sudirjo (2013), memberikan hasil bahwa locus of control eksternal berpengaruh pada penerimaan perilaku disfungsional auditor. Hasil penelitian yang berbeda, yaitu penelitian Andani dan Mertha (2014) menemukan bahwa locus of control berpengaruh negatif pada penghentian prematur prosedur audit. Penelitian lainnya, Aisyah dkk. (2014) menunjukkan tidak terdapat pengaruh antara locus of control eksternal dengan perilaku disfungsional auditor.

Selain locus of control, karakteristik personal lainnya yang digunakan dalam penelitian ini adalah komitmen auditor terhadap organisasinya. komitmen organisasi merupakan tingkat dimana seseorang pekerja mengidentifikasi sebuah organisasi, tujuan, dan harapannya untuk tetap menjadi anggota (Robbins dan Timothy, 2015). Auditor yang memiliki komitmen organisasional akan memiliki tingkat loyalitas yang lebih baik dan lebih bersedia melakukan pekerjaan melebihi apa yang seharusnya dikerjakan (Irawati dkk., 2005).

Penelitian sebelumnya, Wijayanti (2009); Triono dkk. (2012); Aisyah dkk. (2014) menunjukkan komitmen organisasi berpengaruh negatif pada

penerimaan perilaku disfungsional audit. Tingginya komitmen organisasional akan meminimalkan keinginan untuk pindah kerja yang akan berdampak pada rendahnya penerimaan perilaku disfungsioanal auditor. Berbeda dengan Harini dkk. (2010) yang menyebutkan bahwa komitmen organisasi tidak mempunyai hubungan langsung dengan perilaku disfungsional audit.

melakukan tindakan audit disfungsional (Kelley dan Margheim, 1990; Otley dan Pierce, 1996; Pierce dan Sweeney, 2004). Kendala anggaran waktu merupakan suatu kondisi dimana auditor menghadapi keterbatasan waktu dalam pelaksanaan program audit. Keterbatasan waktu tersebut timbul dari adanya batas waktu yang ditetapkan KAP dalam menyelesaikan suatu prosedur audit. (Fleming, 1980; McNair, 1991).

Keterbatasan waktu menjadi kendala tersendiri dalam kondisi berkompetisi satu dengan yang lain. Kompetisi yang intensif pada pasar audit menuntut KAP melakukan efisiensi melalui pengendalian biaya audit. Untuk meningkatkan efisiensi salah satu cara yang sering ditempuh KAP adalah dengan menetapkan anggaran waktu audit secara ketat (McNair, 1991; Arens dan Loebecke, 2002).

Anggaran waktu audit yang ketat dapat mengakibatkan auditor merasakan tekanan dalam pelaksanaan prosedur audit karena ketidakseimbangan antara waktu yang tersedia dengan waktu yang dibutuhkan untuk menyelesaikan tugas audit, dan selanjutnya kondisi tersebut dapat mendorong auditor melakukan tindakan audit disfungsional (Kelley dan Seiler, 1982; Cook dan Kelley, 1988). Hal ini terjadi karena pada umumnya auditor meyakini bahwa penyelesaian prosedur audit dalam batas anggaran merupakan faktor penting untuk mendapatkan laba dari suatu perikatan audit dan kelangsungan karir mereka di KAP (Kelley dan Seiler, 1982; Lightner et al., 1982).

(2008); Nadirsyah dan Zuhra (2009); Kurnia (2009); Manullang (2010); Tanjung (2013); dan Kholidiah dan Murni (2014). Semakin tinggi tekanan anggaran waktu yang dirasakan auditor dalam pelaksanaan program audit, maka semakin meningkat kecenderungan auditor melakukan tindakan disfungsional (Kelley dan Seiler, 1982; Lightner et al., 1982; Otley dan Pierce, 1996; Pierce dan Sweeney, 2004).

Tekanan anggaran waktu menjadi variabel mediasi dalam penelitian ini, yang memediasi pengaruh karakteristik personal auditor (locus of control dan komitmen organisasi) pada perilaku audit. Penelitian sebelumnya yang menggunakan tekanan anggaran waktu audit sebagai variabel mediasi dalam pengaruh karakteristik personal auditor pada perilaku audit adalah Silaban (2009) dan Sudirjo (2013). Hasil penelitiannya menunjukkan bahwa terdapat pengaruh tidak langsung locus of control pada perilaku reduksi kualitas audit melalui tekanan anggaran waktu yang dirasakan. Sedangkan penelitian yang menguji pengaruh tidak langsung komitmen organisasi pada perilaku reduksi kualitas audit melalui tekanan anggaran waktu audit belum ditemukan.

yang berbeda, maka akan memunculkan karakteristik yang berbeda karena setiap daerah mempunyai budaya organisasi yang berbeda pula. Budaya organisasi akan memengaruhi karakteristik personal individu (Susanti dan Subroto, 2015).

Berdasarkan latar belakang penelitian tersebut, penelitian ini menguji pengaruh locus of control dan komitmen organisasi pada perilaku audit KAP di Bali dengan tekanan anggaran waktu audit sebagai variabel mediasi.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, maka rumusan masalah disusun sebagai berikut:

1) Apakah locus of control dan komitmen organisasi berpengaruh pada tekanan anggaran waktu audit?

2) Apakah locus of control, komitmen organisasi, dan tekanan anggaran waktu audit berpengaruh pada perilaku audit?

3) Apakah tekanan anggaran waktu audit memediasi pengaruh locus of control

dan komitmen organisasi pada perilaku audit?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini mempunyai tujuan sebagai berikut:

2) Untuk mendapatkan bukti empiris pengaruh locus of control, komitmen organisasi, dan tekanan anggaran waktu audit pada perilaku audit.

3) Untuk mendapatkan bukti empiris tekanan anggaran waktu audit memediasi pengaruh locus of control dan komitmen organisasi pada perilaku audit.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diberikan melalui penelitian ini adalah sebagai berikut:

1) Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan dalam pengembangan ilmu akuntansi keperilakuan khususnya studi tentang faktor- faktor yang memengaruhi perilaku audit dalam pelaksanaan program audit. Penelitian ini juga diharapkan dapat digunakan sebagai referensi bagi peneliti berikutnya dalam menghadapi permasalahan yang sejenis.

2) Manfaat Praktis

10 2.1 Kajian Teori

Teori adalah seperangkat konsep, definisi, dan proporsi yang terkait secara sistematis untuk menjelaskan dan memprediksi fenomena (fakta) (Cooper dan Schindler, 2006). Kajian teori merupakan dasar berpikir yang bersumber dari suatu teori yang relevan dan dapat digunakan sebagai tuntunan untuk memecahkan permasalahan dalam penelitian.

2.1.1 Teori Atribusi (Attribution Theory)

Teori atribusi mempelajari proses bagaimana seseorang menginterpretasikan suatu peristiwa, alasan atau sebab perilakunya. Teori atribusi dikembangkan oleh Fritz Heider tahun 1958 yang mengargumentasikan bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal, yaitu faktor-faktor yang berasal dari dalam diri seseorang, dan kekuatan eksternal, yaitu faktor-faktor yang berasal dari luar diri seseorang (Suartana, 2010).

Gordon dan Graham (2006) menjelaskan situasi di sekitar yang menyebabkan perilaku seseorang dalam persepsi sosial disebut dengan

dispositional attributions dan situational attributions. Dispositional attributions

mengacu pada lingkungan sekitar yang dapat memengaruhi perilaku, misalnya kondisi sosial, nilai-nilai sosial, dan pandangan masyarakat.

Penelitian ini menggunakan teori atribusi untuk menjelaskan dan memrediksi pengaruh karakteritik personal auditor, yaitu locus of control dan komitmen organisasi pada perilaku audit dalam pelaksanaan program audit. 2.1.2 Teori Model Stres Kerja

Stres adalah suatu keadaan yang menekankan diri dan jiwa seseorang di luar batas kemampuannya, sehingga jika terus dibiarkan tanpa ada solusi maka ini akan berdampak pada kesehatannya. Stres tidak timbul begitu saja namun sebab-sebab stres timbul umumnya diikuti oleh faktor peristiwa yang memengaruhi kejiwaan seseorang, dan peristiwa itu terjadi diluar dari kemampuannya sehingga kondisi tersebut telah menekankan jiwanya (Fahmi, 2014).

Faktor yang menyebabkan stres adalah kondisi pekerjaan individu, tekanan peran, kesempatan pelibatan diri dalam tugas, tanggung jawab individu, dan faktor organisasi (Tosi, 1971). Pada dasarnya, sumber stres merupakan hasil interaksi dan transaksi antara individu dan lingkungannya. Dalam pembahasan ini lingkungan individu tersebut dapat digolongkan menjadi dua faktor sebagai sumber dari stres, yaitu faktor-faktor pekerjaan dan faktor-faktor di luar pekerjaan itu sendiri (Wijono, 2010).

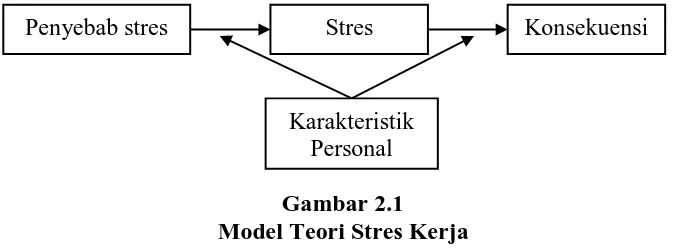

dengan literatur stres yang berkaitan dengan pekerjaan (stres kerja) yang menjelaskan bahwa penyebab stres yang dihadapi individual dalam lingkungan kerja dapat mengakibatkan individu merasakan tekanan (stres) dalam melakukan pekerjaan, dan selanjutnya dapat memengaruhi sikap, intensi dan perilaku individual (Silaban, 2009). Model teori stres kerja dapat dilihat pada Gambar 2.1.

Gambar 2.1 Model Teori Stres Kerja Sumber: Gibson et al. (1995)

Auditor dapat menghadapi berbagai penyebab stres, baik yang berasal dari dalam maupun dari luar KAP. Penyebab stres yang berasal dari dalam KAP, misalnya: beban tugas, konflik peran, kendala anggaran waktu dan kondisi fisik lingkungan kantor. Sedangkan penyebab stres yang berasal dari luar KAP, misalnya: keadaan keluarga dan tuntutan dari klien, kompetisi pada pasar audit, dan tuntutan ligitasi.

Lazarus (1995) dengan teori proses transaksional menyatakan stres yang dirasakan seseorang akibat dari interaksi antara faktor-faktor eksternal (penyebab stres) dan faktor-faktor internal (karakteristik personal). Hubungan antara individu dengan lingkungannya adalah bersifat dinamis, bergantung pada kondisi tertentu dan konteks personal. Secara spesifik dinyatakan bahwa stres yang berdampak pada sikap, intensi dan perilaku individual dipengaruhi oleh karakteristik personal.

Penyebab stres Stres Konsekuensi

Dengan kata lain, tingkat stres yang dirasakan serta tindakan yang dipilih auditor untuk mengatasi penyebab stres dipengaruhi oleh karakteristik personal auditor tersebut.

Penelitian ini menggunakan teori model stres kerja, yaitu untuk menjelaskan penyebab stres yang berasal dari dalam KAP serta dipengaruhi oleh karakteristik personal seorang auditor, menyebabkan auditor mengalami stres yang selanjutnya akan memengaruhi perilaku audit. Penyebab stres yang berasal dari dalam KAP pada penelitian ini, yaitu tekanan anggaran waktu audit yang dihadapi auditor dalam pelaksanaan program audit.

2.1.3 Perilaku Audit

Perilaku dapat didefinisikan sebagai suatu reaksi yang dimiliki oleh seseorang terhadap segala sesuatu yang dilihat, dirasa, dan dipahami untuk selanjutnya terbentuk dalam perbuatan dan sikap. Dalam konteks ilmu perilaku dijelaskan bahwa setiap orang memiliki pandangan yang berbeda-beda dalam menilai dan memahami setiap keadaan apalagi jika itu dituangkan dengan latar belakang (background) yang pernah dijalaninya. Aplikasi tergambarkan pada setiap keputusan yang dibuat, termasuk keputusan itu bisa memberi pengaruh pada organisasi tempat ia bernaung (Fahmi, 2014). Tingkah laku seseorang salah satunya dipengaruhi oleh faktor situasional dan kepribadian (Allen et al., 1980).

Perilaku disfungsional audit terdiri dari perilaku reduksi kualitas audit dan perilaku underreporting of time (Kelley dan Margheim, 1990; Otley dan Pierce, 1996).

Perilaku audit yang diteliti dalam penelitian ini adalah perilaku reduksi kualitas audit. Perilaku reduksi kualitas audit merupakan tindakan-tindakan yang dilakukan auditor selama pelaksanaan prosedur audit yang mereduksi efektivitas bukti-bukti audit yang dikumpulkan (Malone dan Robert, 1996). Alderman dan Deitrick (1982) serta Raghunathan (1991) memfokuskan pada satu tipe perilaku reduksi kualitas audit yang dianggap paling serius adalah penghentian prematur atas prosedur audit (premature sign-off). Penghentian prematur atas prosedur audit merupakan tindakan yang dilakukan auditor dengan tidak melaksanakan atau mengabaikan satu atau beberapa prosedur audit yang disyaratkan, namun auditor mendokumentasikan semua prosedur audit telah diselesaikan secara lengkap (Alderman dan Deitrick, 1982; Raghunathan, 1991). Hasil penelitiannya mengkonfirmasi temuan penelitian sebelumnya yang menemukan respondennya mengakui mereka kadang-kadang melakukan penghentian prematur atas prosedur audit.

1) Review yang dangkal terhadap dokumen klien. Hal ini merupakan tindakan auditor tidak memberi perhatian yang memadai atas keakuratan dan validitas dokumen klien.

2) Pengujian terhadap sebahagian item sampel. Hal ini merupakan tindakan auditor tidak melaksanakan prosedur audit pada seluruh item sampel yang didesain dalam program audit.

3) Tidak menginvestigasi lebih lanjut item yang diragukan. Hal ini merupakan tindakan auditor tidak memperluas ruang lingkup pengujian ketika terdeteksi suatu transaksi atau pos yang mencurigakan.

4) Penerimaan atas penjelasan klien yang lemah. Hal ini merupakan tindakan auditor menerima penjelasan klien sebagai pengganti suatu bukti audit yang tidak diperoleh selama pelaksanaan audit.

5) Tidak meneliti prinsip akuntansi yang diterapkan klien. Hal ini merupakan tindakan auditor tidak meneliti lebih lanjut kesesuaian perlakuan akuntansi yang diterapkan klien dengan prinsip akuntansi.

6) Pengurangan pekerjaan audit pada tingkat yang lebih rendah dari yang disyaratkan dalam program audit. Hal ini merupakan tindakan auditor mengurangi pekerjaan audit yang dilakukan dari yang seharusnya dilaksanakan sesuai dengan program audit.

8) Pengandalan berlebihan terhadap hasil pekerjaan klien. Hal ini merupakan tindakan auditor mengandalkan bukti audit atas hasil pekerjaan yang dilakukan klien.

9) Pendokumentasian bukti audit yang tidak sesuai dengan kebijakan KAP. Hal ini merupakan tindakan auditor tidak mendokumentasikan bukti audit atas pelaksanaan suatu prosedur audit yang disyaratkan sesuai program audit yang ditetapkan oleh KAP.

Perilaku reduksi kualitas audit merupakan ancaman serius terhadap kualitas audit karena bukti-bukti audit yang dikumpulkan selama pelaksanaan prosedur audit tidak kompeten dan cukup sebagai dasar memadai bagi auditor untuk menyatakan pendapat mengenai kewajaran laporan keuangan yang diaudit (Otley dan Pierce, 1996; Herrbach, 2001).

2.1.4 Karakteristik Personal Auditor

1) Locus of Control

Locus of control merupakan salah satu variabel kepribadian

(personility). Kepribadian merupakan jumlah total cara-cara dimana seseorang individu beraksi atas dan berinteraksi dengan orang lain (Robbins dan Timothy, 2015). Locus of control didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri (Kreitner dan Kinicki, 2005). Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya berada dalam kontrolnya disebut memiliki locus of control internal, sedangkan yang diluar kontrolnya disebut memiliki locus of control eksternal (Lefcourt, 1982).

Locus of control berperan dalam motivasi, locus of control yang berbeda bisa mencerminkan motivasi yang berbeda dan kinerja yang berbeda. Pada umumnya, individu yang memiliki locus of control internal memandang kejadian atau pengalaman adalah saling berkaitan dan mereka belajar dari pengalaman yang berulang, sedangkan individu yang memiliki locus of control eksternal cenderung memandang suatu kejadian atau pengalaman tidak berhubungan dengan kejadian berikutnya dan mereka tidak belajar dari pengalaman (Lefcourt, 1982).

mereka sebelumnya akan mempelajari terlebih dahulu peristiwa-peristiwa yang dianggap mengancap dirinya, kemudian ia bersikap tertentu secara rasional dalam menghadapi stres kerja tersebut. Sebaliknya, individu yang ber-locus of control eksternal menganggap bahwa segala peristiwa yang ada dalam lingkungan kerja di sekitarnya amat memengaruhi dirinya (Wijono, 2012).

Individu yang memiliki locus of control eksternal, sikap hidupnya amat dikendalikan oleh faktor lingkungan. Mereka mempunyai perasaan cemas, mudah stres, depresi, neurosis, pekerjaan dan hidupnya selalu ditentukan oleh nasib yang mengendalikan dirinya (Wijono, 2012). Dengan demikian, auditor yang memiliki locus of control eksternal diprediksi lebih cenderung menerima perilaku disfungsional dibandingkan dengan auditor yang memiliki locus of control internal (Donnelly et al., 2003; Irawati dkk., 2005).

2) Komitmen Organisasi

setiap individu, tidak akan mungkin suatu organisasi dapat berjalan dengan maksimal. Komitmen yang kuat sangat berhubungan erat dengan rasa memiliki individu setiap organisasi.

Komitmen organisasi menciptakan kekuatan untuk menyeimbangkan kecenderungan disfungsional (Triono dkk., 2012). Seiring dengan peningkatan komitmen, organisasi tidak dipandang sebagai musuh dan manipulasi tidak diperlukan untuk mendapatkan yang diinginkan. Seseorang yang memiliki keyakinan kuat terhadap organisasi dan bersedia untuk bekerja keras untuk mencapai tujuan organisasi, akan kurang menerima perilaku disfungsional untuk mencapai tujuan pribadi (Triono dkk., 2012).

cenderung untuk melihat perilaku disfungsional sebagai sesuatu yang dapat diterima, demi kepentingan pribadi (Triono dkk., 2012).

2.1.5 Tekanan Anggaran Waktu Audit

Dalam Standar Audit (SA 300 tentang Perencanaan Suatu Audit Atas Laporan Keuangan), mensyaratkan auditor harus merencanakan audit agar audit tersebut dapat dilaksanakan dengan efektif (IAPI, 2013). Untuk memenuhi standar audit tersebut, salah satunya diwujudkan dalam bentuk penyusunan anggaran waktu audit. Anggaran waktu audit merupakan perkiraan waktu yang dialokasikan untuk pelaksanaan tugas audit dalam suatu penugasan (Fleming, 1980). Anggaran waktu audit memiliki manfaat sebagai berikut:

1) Sebagai dasar untuk memperkirakan biaya audit. 2) Sebagai dasar untuk membagi tugas setiap personil tim 3) Sebagai dasar untuk mengevaluasi kinerja personil auditor.

Seiler, 1982; Cook dan Kelley, 1988; Kelley dan Margheim, 1990). Akers dan Eaton (2003) mengemukakan jika auditor merasakan terdapat tekanan anggaran waktu dalam pelaksanaan tugas audit, maka auditor mungkin bertindak dengan salah satu dari cara berikut:

1) Melaksanakan proses audit sebagaimana mestinya dan melaporkan waktu sebenarnya yang digunakan dalam pelaksanaan tugas tersebut. Dalam hal ini auditor menanggulangi tekanan anggaran waktu dengan cara fungsional. 2) Melaksanakan prosedur audit sebagaimana mestinya, tetapi memanipulasi

catatan waktu dengan tidak melaporkan waktu sebenarnya yang digunakan untuk pelaksanaan tugas audit. Dalam hal ini auditor menanggulangi tekanan anggaran waktu dengan melakukan perilaku underreporting of time.

3) Tidak melakukan prosedur audit sebagaimana mestinya, tetapi auditor mengklaim bahwa prosedur audit telah dilakukan sebagaimana mestinya. Dalam hal ini auditor menanggulangi ketekanan anggaran waktu dengan melakukan perilaku reduksi kualitas audit.

2.2 Penelitian Sebelumnya

Penelitian yang dilakukan oleh Silaban (2009), variabel yang digunakan adalah locus of control, komitmen profesional, tekanan anggaran waktu audit, posisi auditor, tipe KAP, perilaku reduksi kualitas audit, dan underreporting of time. Sampel penelitian, yaitu 1.500 responden di 90 KAP di Kota Jakarta, Medan, dan Surabaya. Hasil penelitiannya, yaitu: karakteristik individual auditor (locus of control dan dimensi komitmen profesional) berpengaruh terhadap tekanan anggaran waktu yang dirasakan dan perilaku audit disfungsional (RKA dan URT); selanjutnya tekanan anggaran waktu yang dirasakan berpengaruh terhadap perilaku audit disfungsional; serta posisi auditor di KAP dan tipe KAP berpengaruh terhadap model perilaku audit disfungsional (RKA dan URT). Persamaan dengan penelitian ini adalah variabel yang digunakan sama, yaitu locus of control, tekanan anggaran waktu audit, dan perilaku reduksi kualitas audit. Perbedaannya adalah penelitian ini tidak menggunakan komitmen organisasi, serta waktu dan tempat penelitian yang digunakan berbeda.

yang digunakan sama, yaitu locus of control eksternal, locus of control internal, dan perilaku disfungsional audit. Perbedaannya adalah penelitian ini tidak menggunakan komitmen organisasi, serta waktu dan tempat penelitian yang digunakan berbeda.

Penelitian yang dilakukan oleh Triono dkk. (2012), variabel yang digunakan adalah locus of control, komitmen organisasional, posisi auditor di KAP, dan perilaku disfungsional audit. Hasil penelitiannya, yaitu: locus of control

berpengaruh negatif terhadap komitmen organisasional; locus of control

berpengaruh positif terhadap penerimaan perilaku disfungsional audit; posisi auditor berpengaruh positif dan terhadap komitmen organisasional; posisi auditor berpengaruh negatif terhadap penerimaan perilaku disfungsional audit; komitmen organisasional berpengaruh negatif terhadap penerimaan perilaku disfungsional audit; locus of control, posisi auditor, dan komitmen organisasional mempunyai pengaruh yang terhadap penerimaan perilaku disfungsional audit. Persamaan dengan penelitian ini adalah variabel yang digunakan sama, yaitu locus of control, komitmen organisasi, dan perilaku disfungsional audit. Perbedaannya adalah penelitian ini tidak menggunakan tekanan anggaran waktu audit, serta waktu dan tempat penelitian yang digunakan berbeda.

terhadap tekanan anggaran waktu yang dirasakan dan perilaku audit (RKA dan URT); selanjutnya tekanan anggaran waktu yang dirasakan berpengaruh terhadap perilaku audit (RKA dan URT). Persamaan dengan penelitian ini adalah variabel yang digunakan sama yaitu locus of control, tekanan anggaran waktu audit, dan perilaku reduksi kualitas audit. Perbedaannya adalah penelitian ini tidak menggunakan komitmen organisasi, serta waktu dan tempat penelitian yang digunakan berbeda.

Penelitian yang digunakan oleh Tanjung (2013), variabel yang digunakan adalah karakteristik personal auditor, time budget pressure, dan perilaku disfungsional auditor. Variabel karakteristik personal auditor terdiri dari subvariabel: locus of control, harga diri, ketelitian dan kemantapan emosional. Hasil penelitiannya, yaitu: karakteristik personal auditor berpengaruh positif terhadap perilaku disfungsional auditor dan time budget pressure berpengaruh positif terhadap perilaku disfungsional auditor pada KAP di Kota Padang dan Pekanbaru. Persamaan dengan penelitian ini adalah variabel yang digunakan sama, yaitu locus of control, tekanan anggaran waktu audit, dan perilaku disfungsional audit. Perbedaannya adalah penelitian ini tidak menggunakan komitmen organisasi, serta waktu dan tempat penelitian yang digunakan berbeda.

Penelitian yang dilakukan oleh Wintari (2015), variabel yang digunakan adalah tekanan anggaran waktu, locus of control internal, locus of control

26 3.1 Kerangka Berpikir

Kerangka berpikir merupakan sintesa tentang hubungan antarvariabel yang disusun dari beberapa teori yang telah dideskripsikan. Berdasarkan teori-teori yang telah dideskripsikan tersebut, selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antara variabel yang diteliti. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis (Sugiyono, 2014)

Penelitian ini didasarkan pada fenomena yang terjadi, seperti yang dijelaskan di latar belakang penelitian. Berdasarkan latar belakang tersebut kemudian dirumuskanlah suatu permasalahan yang akan diteliti. Tujuan dan manfaat penelitian berperan sebagai arah penelitian ini ke depan.

Sebelum menentukan hipotesis atau dugaan sementara dari rumusan masalah yang diteliti, terlebih dahulu mengetahui teori-teori yang mendukung (kajian teori) dan hasil penelitian sebelumnya (kajian empiris). Kajian teori dan kajian empiris menjadi dasar penelitian di dalam menjelaskan hubungan kausalitas antarvariabel penelitian. Selanjutnya, kajian teori dan kajian empiris ini menjadi penentu dan pendukung dalam menentukan hipotesis.

penelitian yang dilakukan serta saran yang dapat diberikan. Kerangka berpikir dapat dilihat pada Gambar 3.1.

Gambar 3.1

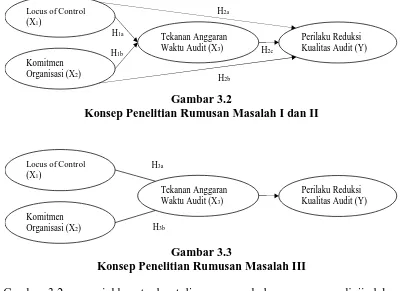

Konsep penelitian menjelaskan hubungan antarvariabel dalam penelitian ini. Konsep penelitian dapat dilihat pada Gambar 3.2 dan Gambar 3.3.

Rumusan Masalah

Kajian Teori Kajian Empiris:

Teori-Teori 1. Silaban (2009)

- Teori Atribusi 2. Gustati (2012)

- Teori Model Stres Kerja 3. Triono dkk., (2012)

H1a

Konsep Penelitian Rumusan Masalah I dan II

H3a

Konsep Penelitian Rumusan Masalah III

Gambar 3.2 menunjukkan terdapat lima pengaruh langsung yang diuji dalam penelitian ini, yaitu pengaruh locus of control pada tekanan anggaran waktu audit, pengaruh komitmen organisasi pada tekanan anggaran waktu audit, pengaruh

3.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2014). Berdasarkan kajian teori dan kajian empiris, maka dapat disusun suatu hipotesis sebagai berikut:

3.3.1 Pengaruh Locus of Control Pada Tekanan Anggaran Waktu Audit Pengaruh locus of control pada tekanan anggaran waktu audit didasarkan pada teori model stres kerja, yang menyatakan bahwa stres yang dirasakan individu merupakan interaksi antara faktor situasional (penyebab stres) dan karakteristik individual seperti locus of control. Auditor yang ber-locus of control

eksternal cenderung mempersepsikan anggaran waktu audit yang ketat sebagai tekanan dibandingkan dengan auditor yang ber-locus of control internal.

Penelitian sebelumnya, Silaban (2009); Sudirjo (2013); dan Wintari (2015); menunjukkan locus of control eksternal berpengaruh positif pada tekanan anggaran waktu yang dirasakan. Hasil penelitian ini menunjukkan auditor yang memiliki locus of control eksternal lebih cenderung mempersepsikan anggaran waktu audit sebagai tekanan. Dengan demikian, dapat dihipotesiskan sebagai berikut:

H1a: Locus of control eksternal berpengaruh positif pada tekanan anggaran waktu audit.

3.3.2 Pengaruh Komitmen Organisasi Pada Tekanan Anggaran Waktu Audit

dirasakan individu merupakan interaksi antara faktor situasional (penyebab stres) dan karakteristik individual seperti komitmen organisasi. Auditor yang memiliki komitmen yang tinggi terhadap organisasinya cenderung berusaha bekerja dengan sebaik-baiknya untuk pencapaian tujuan perusahaan dan mereka juga menganggap anggaran waktu adalah sesuatu yang harus diterima karena untuk kepentingan organisasinya. Sedangkan auditor yang memiliki komitmen organisasi yang rendah cenderung menganggap anggaran waktu audit yang ketat sebagai tekanan.

Hasil penelitian sejenis oleh Silaban (2009) dan Sudirjo (2013) yang menggunakan variabel komitmen profesional, menunjukkan bahwa komitmen berpengaruh negatif pada tekanan anggaran waktu audit. Dengan demikian, dapat dihipotesiskan sebagai berikut:

H1b: Komitmen organisasi berpengaruh negatif pada tekanan anggaran waktu audit.

3.3.3 Pengaruh Locus of Control Pada Perilaku Reduksi Kualitas Audit Pengaruh locus of control pada perilaku reduksi kualitas audit didasarkan pada teori atribusi, yang menyatakan bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal dan kekuatan eksternal. Locus of control

merupakan kekuatan internal yang memengaruhi perilaku seseorang. Individu yang memiliki locus of control eksternal adalah individu yang percaya bahwa mereka tidak dapat mengontrol kejadian-kejadian dan hasil. Locus of control

eksternal adalah perasaan yang dialami individu bahwa perilakunya ditentukan oleh faktor-faktor di luar pengendaliannya.

of control eksternal berpengaruh positif pada perilaku disfungsional audit. Hasil penelitian ini menunjukkan auditor yang memiliki locus of control eksternal lebih cenderung menerima perilaku reduksi kualitas audit. Dengan demikian, dapat dihipotesiskan sebagai berikut:

H2a: Locus of control eksternal berpengaruh positif pada perilaku reduksi kualitas audit.

3.3.4 Pengaruh Komitmen Organisasi Pada Perilaku Reduksi Kualitas Audit

Pengaruh komitmen organisasi pada perilaku reduksi kualitas audit didasarkan pada teori atribusi, dimana komitmen organisasional merupakan kekuatan internal individu yang memengaruhi bagaimana berperilaku. Komitmen organisasi menciptakan kekuatan untuk menyeimbangkan kecenderungan berperilaku disfungsional. Seseorang yang memiliki komitmen kuat terhadap

organisasinya dan bersedia untuk bekerja keras untuk mencapai tujuan organisasinya, akan kurang menerima perilaku disfungsional untuk

mencapai tujuan pribadi. Hal ini bertolak-belakang dengan seseorang yang memiliki komitmen yang rendah.

Penelitian sebelumnya, Triono dkk. (2012) menunjukkan komitmen organisasional berpengaruh negatif pada penerimaan perilaku disfungsional audit. Hasil penelitian ini menunjukkan auditor yang memiliki komitmen yang tinggi terhadap organisasinya cenderung kurang menerima perilaku reduksi kualitas audit. Dengan demikian, dapat dihipotesiskan sebagai berikut:

3.3.5 Pengaruh Tekanan Anggaran Waktu Audit Pada Perilaku Reduksi Kualitas Audit

Pengaruh tekanan anggaran waktu audit pada perilaku reduksi kualitas audit didasarkan pada teori model stres kerja. Anggaran waktu audit yang ketat dapat menimbulkan auditor merasakan tekanan (stres) dalam melakukan pekerjaan, dan selanjutnya dapat memengaruhi sikap, intensi dan perilaku audit dalam pelaksanaan program audit.

Penelitian sebelumnya, Silaban (2009); Sudirjo (2013); Tanjung (2013); dan Wintari (2015) menunjukkan bahwa tekanan anggaran waktu audit berpengaruh positif pada perilaku disfungsional audit. Hasil penelitian ini menunjukkan bahwa semakin meningkat tekanan anggaran waktu audit yang dirasakan pada pelaksanaan program audit, maka semakin meningkat kecenderungan auditor melakukan tindakan reduksi kualitas audit dalam menyelesaikan tugas audit. Dengan demikian, dapat dihipotesiskan sebagai berikut:

H2c: Tekanan anggaran waktu audit berpengaruh positif pada perilaku reduksi kualitas audit.

melalui tekanan anggaran waktu audit didasarkan pada teori model stres kerja. Dengan demikian, dapat dihipotesiskan sebagai berikut:

H3a: Tekanan anggaran waktu audit memediasi pengaruh locus of control pada perilaku reduksi kualitas audit.

34 4.1 Rancangan Penelitian

Rancangan penelitian merupakan rencana kerja terstruktur yang mengarahkan proses dan hasil riset yang valid, objektif, efektif dan efisien. Rancangan penelitian ini diawali dengan fenomena, dimana seorang auditor bisa berperilaku disfungsional ketika menerima suatu tekanan. Penelitian ini menggunakan desain causal explanatory untuk mengetahui hubungan diantara variabel locus of control, komitmen organisasi, tekanan anggaran waktu audit, dan perilaku audit.

Latar

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada KAP yang terdaftar di Bali berdasarkan

4.3 Ruang Lingkup Penelitian

Bidang ilmu untuk penelitian ini adalah Akuntansi Keperilakuan. Akuntansi Keperilakuan merupakan bagian dari disiplin ilmu akuntansi yang mengkaji hubungan antara perilaku manusia dan sistem akuntansi. Akuntansi Keperilakuan menekankan pada pertimbangan dan pengambilan keputusan akuntan dan auditor, pengaruh dari fungsi akuntansi dan fungsi auditing terhadap perilaku (Suartana, 2010). Ruang lingkup penelitian ini adalah auditor KAP di Bali yang memiliki pemahaman dan bertanggungawab dalam pelaksanaan program audit.

4.4 Data Penelitian 4.4.1 Jenis Data

Berikut adalah jenis data untuk keperluan analisis dan menguji hipotesis. Terdapat dua jenis data penelitian, yaitu:

1) Data kuantitatif adalah tipe data penelitian yang menunjukkan jumlah atau banyaknya sesuatu (Ruslan, 2003). Data kuantitatif dalam penelitian ini, yaitu jumlah KAP di Bali dan jumlah responden penelitian.

4.4.2 Sumber Data

Berikut adalah sumber data untuk keperluan analisis dan menguji hipotesis. Terdapat dua sumber data penelitian, yaitu:

1) Data primer adalah data penelitian yang diperoleh langsung dari sumber asli (tidak melalui media perantara) yang secara khusus dikumpulkan oleh peneliti untuk menjawab penelitian (Ruslan, 2003). Data primer dalam penelitian ini, yaitu jawaban responden atas pertanyaan-pertanyaan dalam kuesioner penelitian.

2) Data sekunder adalah data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (dicatat pihak lain), umumnya berupa bukti, catatan atau laporan historis yang tersusun dalam bentuk arsip atau dokumen (Ruslan, 2003). Data sekunder dalam penelitian ini, yaitu Directory

Kantor Akuntan Publik dan Akuntan Publik yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI).

4.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: satu objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2014). Populasi dalam penelitian ini adalah auditor KAP di Bali yang berjumlah 82 orang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2014). Penentuan sampel menggunakan teknik

sumber data dengan pertimbangan tertentu (Sugiyono, 2014). Kriteria penentuan sampel dalam penelitian ini adalah auditor yang minimal menjadi ketua tim dalam penugasan audit. Auditor yang belum pernah menjadi ketua tim sebanyak 47 orang, sehingga jumlah sampel dapat dilihat pada Tabel 4.1.

Tabel 4.1

Populasi dan Sampel Penelitian

No KAP Alamat Populasi Belum

menjadi ketua tim

Sampel

1 KAP I Wayan

Ramantha

Jl. Rampai No. 1 A Lantai

3 Denpasar Bali 10 8 2

4 KAP K. Gunarsa Jk Tukad Banyusari Gang

II No. 5 Panjer Denpasar

Monang Maning Denpasar 14 8 6

4.6 Variabel Penelitian 4.6.1 Identifikasi Variabel

Variabel merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari atau ditarik kesimpulannya (Noor, 2015). Jenis-jenis variabel yang dianalisis dalam penelitian ini adalah variabel bebas, variabel terikat, dan variabel mediasi.

1) Variabel bebas merupakan variabel yang memengaruhi atau menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2014). Variabel bebas dalam penelitian ini adalah locus of control dan komitmen organisasi. 2) Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas (Sugiyono, 2014). Variabel terikat dalam penelitian ini adalah perilaku reduksi kualitas audit.

3) Variabel mediasi merupakan variabel yang secara teoritis memengaruhi hubungan antara variabel bebas dengan terikat menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur (Sugiyono, 2014). Variabel mediasi dalam penelitian ini adalah tekanan anggaran waktu audit.

4.6.2 Definisi Operasional Variabel

sebagai ukuran/indikator dari suatu variabel, dan ukuran/indikator tersebut tidak abstrak, namun mudah diukur (Noor, 2015).

1) Perilaku Reduksi Kualitas Audit (Y)

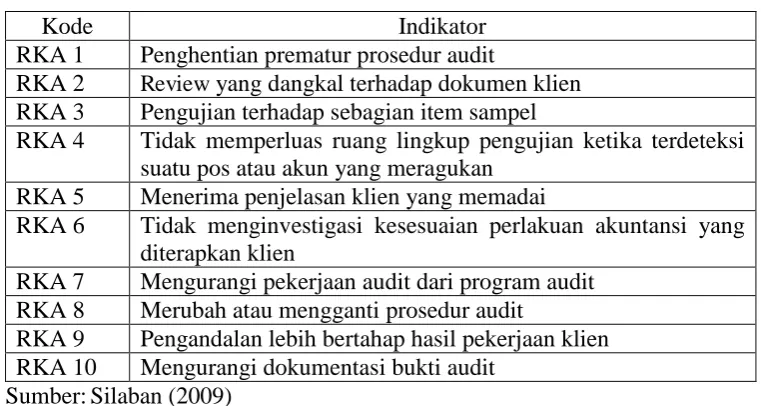

Perilaku reduksi kualitas audit merupakan tindakan yang dilakukan auditor selama pelaksanaan prosedur audit yang mereduksi efektivitas bukti-bukti audit yang dikumpulkan. Variabel ini mengukur seberapa sering responden melakukan sekelompok tindakan-tindakan yang dapat mengurangi efektivitas bukti-bukti audit yang dikumpulkan selama pelaksanaan program audit. Indikator-indikator yang digunakan untuk mengukur konstruk perilaku reduksi kualitas audit adalah menggunakan indikator yang dirangkum oleh Silaban (2009) yang diadopsi dari Alderman dan Deitrick (1982); Raghunathan (1991); Kelley dan Margheim (1990); Malone dan Robert (1996); Otley dan Pierce (1996); Herrbach (2001); Pierce dan Sweeney (2004). Indikator-indikator tersebut tersaji dalam Tabel 4.2.

Tabel 4.2

Indikator-Indikator Konstruk Perilaku Reduksi Kualitas Audit

Kode Indikator

RKA 1 Penghentian prematur prosedur audit

RKA 2 Review yang dangkal terhadap dokumen klien RKA 3 Pengujian terhadap sebagian item sampel

RKA 4 Tidak memperluas ruang lingkup pengujian ketika terdeteksi suatu pos atau akun yang meragukan

RKA 5 Menerima penjelasan klien yang memadai

RKA 6 Tidak menginvestigasi kesesuaian perlakuan akuntansi yang diterapkan klien

RKA 7 Mengurangi pekerjaan audit dari program audit RKA 8 Merubah atau mengganti prosedur audit

RKA 9 Pengandalan lebih bertahap hasil pekerjaan klien RKA 10 Mengurangi dokumentasi bukti audit

Instrumen ini terdiri dari 10 pertanyaan dengan skala likert 5 poin, yaitu sangat tidak sering (STS), tidak sering (TS), kadang-kadang (K), sering (S), dan sangat sering (SS). Responden diminta menunjukkan seberapa sering mereka melakukan setiap tindakan mereduksi kualitas dalam pelaksanaan program audit. Skor yang tinggi pada skala likert menunjukkan frekuensi perilaku reduksi kualitas audit pada tingkat yang lebih tinggi, dan sebaliknya skor yang rendah menunjukkan frekuensi perilaku reduksi kualitas audit pada tingkat yang lebih rendah.

2) Locus of Control (X1)

Locus of control merupakan salah satu variabel kepribadian

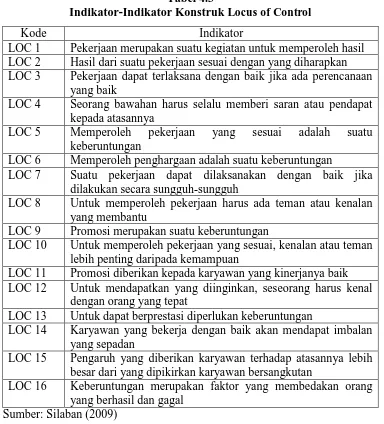

Tabel 4.3

Indikator-Indikator Konstruk Locus of Control

Kode Indikator

LOC 1 Pekerjaan merupakan suatu kegiatan untuk memperoleh hasil LOC 2 Hasil dari suatu pekerjaan sesuai dengan yang diharapkan LOC 3 Pekerjaan dapat terlaksana dengan baik jika ada perencanaan

LOC 6 Memperoleh penghargaan adalah suatu keberuntungan

LOC 7 Suatu pekerjaan dapat dilaksanakan dengan baik jika dilakukan secara sungguh-sungguh

LOC 8 Untuk memperoleh pekerjaan harus ada teman atau kenalan yang membantu

LOC 9 Promosi merupakan suatu keberuntungan

LOC 10 Untuk memperoleh pekerjaan yang sesuai, kenalan atau teman lebih penting daripada kemampuan

LOC 11 Promosi diberikan kepada karyawan yang kinerjanya baik LOC 12 Untuk mendapatkan yang diinginkan, seseorang harus kenal

dengan orang yang tepat

LOC 13 Untuk dapat berprestasi diperlukan keberuntungan

LOC 14 Karyawan yang bekerja dengan baik akan mendapat imbalan yang sepadan

LOC 15 Pengaruh yang diberikan karyawan terhadap atasannya lebih besar dari yang dipikirkan karyawan bersangkutan

LOC 16 Keberuntungan merupakan faktor yang membedakan orang yang berhasil dan gagal

Sumber: Silaban (2009)

Instrumen ini terdiri 16 butir pertanyaan dengan menggunakan skala

dan skor yang lebih rendah menunjukkan locus of control internal. Pada pertanyaan dengan skor terbalik, skor yang tinggi pada skala pengukuran menunjukkan locus of control internal, sedangkan skor yang rendah menunjukkan locus of control eksternal.

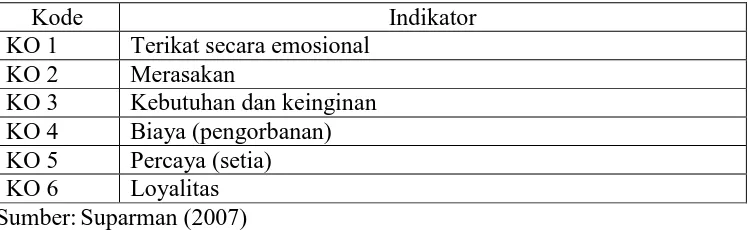

3) Komitmen Organisasi (X2)

Komitmen organisasi dapat diartikan sebagai keterikatan individu di dalam suatu kelompok atau organisasi, dimana individu tersebut bekerja. Variabel ini mengukur komitmen auditor terhadap organisasinya atau KAP tempat mereka bekerja. Indikator-indikator yang digunakan untuk mengukur konstruk komitmen organisasi adalah menggunakan indikator yang dirangkum oleh Suparman (2007) yang diadopsi dari Meyer et al. (1993). Indikator-indikator tersebut tersaji dalam Tabel 4.4.

Tabel 4.4

Indikator-Indikator Konstruk Komitmen Organisasi

Kode Indikator

KO 1 Terikat secara emosional KO 2 Merasakan

KO 3 Kebutuhan dan keinginan KO 4 Biaya (pengorbanan) KO 5 Percaya (setia) KO 6 Loyalitas Sumber: Suparman (2007)

terhadap organisasinya, dan sebaliknya skor yang rendah menunjukkan auditor memiliki komitmen yang rendah terhadap organisasinya.

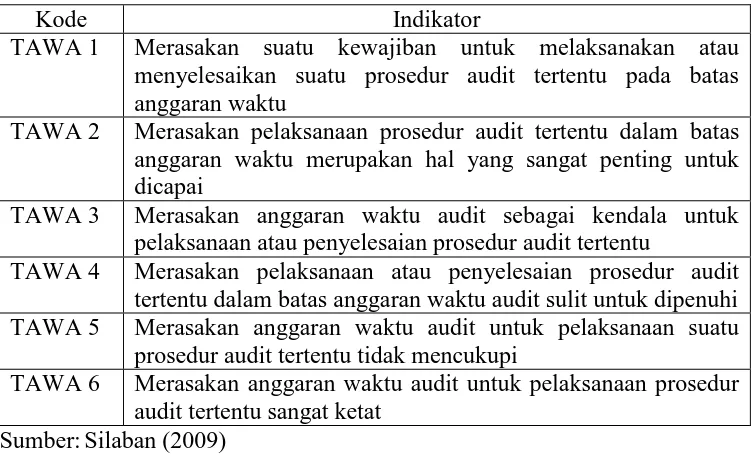

4) Tekanan Anggaran Waktu Audit (X3)

Tekanan anggaran waktu audit merupakan stres yang dirasakan oleh auditor dalam pelaksanaan prosedur audit yang ditimbulkan karena ketatnya anggaran waktu audit. Variabel ini mengukur seberapa sering responden merasakan terdapat tekanan dalam pelaksanaan suatu prosedur audit tertentu yang ditimbulkan anggaran waktu audit. Indikator-indikator yang digunakan untuk mengukur konstruk tekanan anggaran waktu audit adalah indikator yang dirangkum oleh Silaban (2009) yang diadopsi dari Kelley dan Seiler (1982); Otley dan Pierce (1996); Coram et al. (2003); Pierce dan Sweeney (2004). Indikator-indikator tersebut tersaji dalam Tabel 4.5.

Tabel 4.5

Indikator-Indikator Konstruk Tekanan Anggaran Waktu Audit

Kode Indikator

TAWA 1 Merasakan suatu kewajiban untuk melaksanakan atau menyelesaikan suatu prosedur audit tertentu pada batas anggaran waktu

TAWA 2 Merasakan pelaksanaan prosedur audit tertentu dalam batas anggaran waktu merupakan hal yang sangat penting untuk dicapai

TAWA 3 Merasakan anggaran waktu audit sebagai kendala untuk pelaksanaan atau penyelesaian prosedur audit tertentu

TAWA 4 Merasakan pelaksanaan atau penyelesaian prosedur audit tertentu dalam batas anggaran waktu audit sulit untuk dipenuhi TAWA 5 Merasakan anggaran waktu audit untuk pelaksanaan suatu

prosedur audit tertentu tidak mencukupi

TAWA 6 Merasakan anggaran waktu audit untuk pelaksanaan prosedur audit tertentu sangat ketat

Instrumen yang digunakan mengukur tekanan anggaran waktu yang dirasakan terdiri dari 6 item pertanyaan dengan skala likert 5 poin, yaitu sangat tidak sering (STS), tidak sering (TS), kadang-kadang (K), sering (S), dan sangat sering (SS). Responden diminta untuk memberikan respon atas enam pertanyaan yang menunjukkan keadaan dimana responden merasakan terdapat tekanan anggaran waktu pada pelaksanaan program audit. Skor yang tinggi pada skala likert menunjukkan auditor merasakan tekanan anggaran waktu audit pada tingkat yang lebih tinggi, dan sebaliknya skor yang rendah menunjukkan auditor merasakan tekanan anggaran waktu audit pada tingkat yang lebih rendah.

4.7 Metode Pengumpulan Data

Penelitian ini dilakukan dengan menggunakan cross sectional survey

4.8 Teknik Analisis Data 4.8.1 Pengujian Instrumen

Dalam hal ini perlu dibedakan antara hasil penelitian yang valid dan reliabel dengan instrumen yang valid dan reliabel. Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti. Selanjutnya hasil penelitian yang reliabel, bila terdapat kesamaan data dalam waktu yang berbeda (Sugiyono, 2014).

1) Pengujian Validitas Instrumen

Pengujian validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Kuesioner dikatakan valid bila pernyataan kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dilakukan dengan mengukur korelasi antar skor item instrumen dalam suatu faktor dengan skor total. Bila korelasi tiap faktor tersebut positif dan besarnya 0,3 ke atas maka faktor tersebut merupakan konstruk yang kuat. Jadi berdasarkan analisis faktor dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik (Sugiyono, 2014).

2) Pengujian Reliabilitas Instrumen

2014). Suatu instrumen dikatakan reliabel jika nilai cronbach’s alpha lebih besar dari 0,6 (Noor, 2015).

4.8.2 Analisis Jalur (Path Analysis)

Pengujian hipotesis penelitian dilakukan dengan menggunakan model analisis jalur (path analysis) dan pengolahan data menggunakan program SPSS 20. Model analisis jalur digunakan untuk menganalisis pola hubungan antarvariabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas pada variabel terikat. Adapun alasan mengapa analisis jalur lebih tepat digunakan adalah: analisis jalur mampu menguji suatu hubungan berantai yang membentuk model yang besar, seperangkap prinsip dasar, atau suatu teori secara keseluruhan (Utama, 2014).

Langkah-langkah dalam pengujian analisis jalur dilakukan melalui beberapa tahapan (Utama, 2014), adalah sebagai berikut:

1) Merancang model berdasarkan konsep dan teori

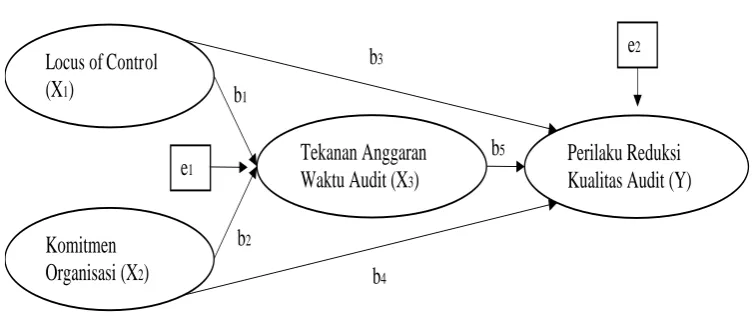

Berdasarkan Gambar 4.2 dibuat sistem persamaan struktural sebagai berikut: a) Pengaruh locus of control dan komitmen organisasi pada tekanan

anggaran waktu audit dengan persamaan sebagai berikut: X3 = b1X1 + b2X2 + e1 ………... (1)

b) Pengaruh locus of control, komitmen organisasi, dan tekanan anggaran waktu audit pada perilaku reduksi kualitas audit dengan persamaan sebagai berikut:

Y = b3X1 + b4X2 + b5X3 + e2 ………... (2) Keterangan:

b1 = Koefisien jalur locus of control dengan tekanan anggaran waktu audit b2 = Koefisien jalur komitmen organisasi dengan tekanan anggaran waktu

audit

b3 = Koefisien jalur locus of control dengan perilaku reduksi kualitas audit b4 = Koefisien jalur komitmen organisasi dengan perilaku reduksi kualitas

audit

b5 = Koefisien jalur tekanan anggaran waktu audit dengan perilaku reduksi kualitas audit

X1 = Locus of control

X2 = Komitmen organisasi

X3= Tekanan anggaran waktu audit Y = Perilaku reduksi kualitas audit e = Standar error

2) Pemeriksaan terhadap asumsi yang melandasi

a) Di dalam model analisis jalur, hubungan antarvariabel adalah linier dan aditif. Uji linieritas menggunakan curve fit dan menerapkan prinsip

parsimony yaitu bilamana seluruh model signifikan atau nonsignifikan berarti dapat dikatakan model berbentuk linier.

c) Variabel endogen minimal dalam skala ukur interval.

d) Pengamatan diukur tanpa kesalahan (instrumen pengukuran valid dan reliabel).

e) Model yang dianalisis dispensifikasikan (diidentifikasi) dengan benar berdasarkan teori-teori dan konsep-konsep relevan.

3) Pendugaan parameter atau koefisien jalur

Di dalam analisis jalur di samping ada pengaruh langsung juga terdapat pengaruh tidak langsung dan pengaruh total. Koefisien beta dinamakan koefisien jalur merupakan pengaruh langsung, sedangkan pengaruh tidak langsung dilakukan dengan mengalikan koefisien beta dari variabel yang dilalui. Pengaruh total dihitung dengan menjumlahkan pengaruh langsung dan pengaruh tidak langsung.

4) Pemeriksaan validitas suatu kesalahan model

Sahih tidaknya suatu hasil analisis tergantung dari terpenuhi atau tidaknya asumsi yang melandasinya. Terdapat dua indikator validitas model di dalam analisis jalur yaitu koefisien determinasi total dan theory trimming.

a) Koefisien Determinasi Total

Total keragaman data yang dapat dijelaskan oleh model diukur dengan: R2m = 1 –P2e1P2e2……P2ep ……….. (3)

Dalam hal ini, interprestasi terhadap R2m sama dengan interprestasi koefisien determinasi (R) pada analisis regresi. P2ei yang merupakan

standard error of estimate dari model regresi dihitung dengan rumus:

b) Theory Trimming

Uji validasi koefiisen jalur pada setiap jalur untuk pengaruh langsung adalah sama dengan pada analisis regresi, menggunakan nilai p (p-value)

dari uji t, yaitu pengujian koefisien regresi variabel yang dibakukan secara parsial. Berdasarkan theory trimming, maka jalur yang nonsignifikan dibuang sehingga diperoleh model yang didukung oleh data empiris, kecuali model tertentu yang didukung oleh konsep atau teori.

5) Pengujian variabel mediasi

Pengujian hipotesis mediasi dilakukan dengan prosedur yang dikembangkan oleh Sobel pada tahun 1982 dan dikenal dengan Uji Sobel (Sobel test). Uji Sobel ini dilakukan dengan cara menguji kekuatan pengaruh tidak langsung variabel bebas (X1 dan X2) terhadap variabel terikat (Y) melalui variabel mediasi (X3) (Utama, 2014).

a) Jalur X1 ke X3 dengan X3 ke Y atau b1b5

Koefisien regresi tidak standar X1 ke X3 dan X3 ke Y ditulis dengan b1 dan b5, sedangkan standard error-nya ditulis dengan Sb1 dan Sb5.

Besarnya standard eror tidak langsung X1 ke X3 dan X3 ke Y yang ditulis dengan Sb1b5, dihitung dengan rumus sebagai berikut:

Sb1b5 = √b52Sb12 + b12Sb52………...… (5)