commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

DETEKSI MANAJEMEN LABA DENGAN MENGGUNAKAN

VALUATION ALLOWANCE ACCOUNT (VAA):

PENGGUNAAN ANALISIS PLS

(Studi Empiris pada Perusahaan Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar

di BEI pada Tahun 2007-2009)

Surakarta, 30 November 2011

Disetujui dan diterima oleh

Pembimbing

Drs. Eko Arief Sudaryono, M.Si., Ak., BKP

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta, guna

melengkapi tugas-tugas dan syarat-syarat untuk memperoleh gelar Sarjana

Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Desember 2011

Tim Penguji Skripsi:

1. Prof. Dr. Hj. Rahmawati, M.Si.,Ak Ketua (.…………...) NIP. 196804011993032001

2. Dra. Sri Murni, M.Si.,Ak. Sekretaris (……….)

NIP. 197103301995122001

3. Drs. Eko Arief Sudaryono, M.Si., Ak., BKP Pembimbing/Anggota (……….)

commit to user

vi MOTTO

Tuhanmu adalah yang melayarkan kapal-kapal di lautan untukmu,

agar kamu mencari sebagian dari karunia-Nya. Sesungguhnya Dia

adalah Maha Penyayang terhadapmu (QS. Al-Isra’: 66)

Do’a adalah nyanyian hati

Yang selalu dapat membuka jalan terang

Ke dalam singgasana Tuhan

Meskipun terhimpit di dalam tangisan pintu jiwa (Khalil Gibran)

“Waktu tidak akan pernah kembali, maka gunakan waktu dengan

sebaik-baiknya. Kerjakan apa yang bisa kamu kerjakan hari ini, jangan

menunggu sampai esok hari, karena belum tentu masih ada kesempatan

commit to user

vii

PERSEMBAHAN

Karya sederhana ini aku persembahkan kepada:

Ayah dan ibu tercinta yang selalu mendukung dan selalu mendoakan Ririn, doa kalian

sangat berarti dalam setiap langkah hidupku, terimakasih;

Adik-adikku tersayang Robi dan Anggi, sangat membahagiakan memiliki kalian dalam hidup

kakak, terimakasih untuk doanya;

Nenekku tercinta yang sudah merawatku dari aku kecil, terimakasih untuk kesabaran, doa,

dan motivasinya;

commit to user

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Pertama penulis memanjatkan puji dan syukur kehadirat Allah SWT yang

telah memberikan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Deteksi Manajemen Laba dengan Menggunakan Valuation

Allowance Account (VAA): Penggunaan Analisis PLS (Studi Empiris pada Perusahaan Manufaktur yang menyediakan Cadangan Penilaian Aktiva Pajak

Tangguhan yang Terdaftar di BEI pada Tahun 2007-2009)”.

Penulis menyadari banyak pihak yang telah membantu dan memberi

dukungan, semangat, serta pemikiran baik secara langsung maupun tidak

langsung yang berupa saran, kritik, dan lain sebagainya. Oleh karena itu, dalam

kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Dr. Wisnu Untoro, M.S. Selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Santoso Tri. H., Msi., Ak. Selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Eko Arief Sudaryono, M.Si., Ak., BKP. selaku dosen pembimbing yang

telah dengan sabar memberikan bimbingan, dukungan, dan bantuan sehingga

skripsi ini dapat disusun dengan baik dan lancar.

4. Agus Widodo, SE, Msi, Ak., selaku pembimbing akademik yang telah

commit to user

ix

5. Bapak-Ibu Dosen serta guru TK, SD, SMP dan SMA, terimakasih telah

membekaliku dengan segala ilmu pengetahuan yag diberikan.

6. Ibu dan Ayah: untuk ibu dan ayahku tercinta, terimakasih untuk semua usaha,

kasih sayang, bimbingan, kesabaran, doa yang selalu kalian panjatkan kepada

Allah SWT untuk anakmu ini. Sungguh sangat beruntung dan bahagia menjadi

bagian dari hidup kalian. Maaf, Ririn sering membuat kalian cemas, kecewa,

dan maaf belum bisa membuat kalian bangga terhadap Ririn. Ririn sangat

sayang ibu dan ayah.

7. Adik-adikku Robi dan Anggi: terimakasih untuk dukungan dan doanya. Maaf,

jika selama ini belum bisa menjadi kakak yang terbaik buat kalian. Kakak

sayang sama kalian.

8. Nenekku tersayang: terimakasih nek, selama ini sudah marawat Ririn dengan

penuh kesabaran dan kasih sayang. Ririn sudah banyak merepotkan nenek.

Terimakasih untuk semua, nenekku sayang.

9. Keluarga besar, baik dari keluarga ayah atau ibu, terimakasih sudah

mendoakan dan selalu mendukung Ririn.

10.Buat sahabat-sahabatku Rina, Yeny, Nicky, Ragil, Danik, Ratri, Ika, Ayu,

Dina, terimakasih ya dah jadi sahabat yang baik selama ini. Begitu banyak hal

yang sudah kita lakukan bersama-sama, sangat menyenangkan bisa menjadi

bagian dari persahabatan kalian.

11.Buat keluarga baruku di Solo, temen-temen kost Mela, Tina, Monic, Martina,

commit to user

x

jadi teman dan keluarga yang baik bagiku. Pasti akan sangat merindukan

kebersamaan kita yang sangat menyenangkan di kost tercinta.

12.Buat Rizal, makasih dukungan dan doanya, makasih juga bukunya ya.

13.Teman-teman akuntansi angkatan 2006, serta semua pihak yang tidak dapat

penulis sebutkan satu per satu.

Penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan, oleh

karena itu segala bentuk kritik dan masukan sangat diharapkan. Semoga penelitian

ini bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb.

Surakarta, Oktober 2011

commit to user

HALAMAN PERSEMBAHAN ………... KATA PENGANTAR ………... DAFTAR ISI ………... DAFTAR TABEL ………... DAFTAR GAMBAR ………... DAFTAR LAMPIRAN……… BAB I. PENDAHULUANA. Latar Belakang Permasalahan………...

B. Rumusan Masalah ………

C. Tujuan Penelitian ……….

D. Manfaat Penelitian ………...

E. Sistematika penulisan………

BAB II. TINJAUAN PUSTAKA

commit to user

xii

2. Teori Akuntansi Positif………..………

3. Manajemen Laba………

4. PSAK No. 46 tentang Akuntansi Pajak Penghasilan……….

5. Pajak Tangguhan...

6. Valuation Allowance Account (VAA)... B. Tinjauan Penelitian Sebelumnya...

C. Kerangka Pemikiran...

D. Pengembangan Hipotesis...

BAB III. METODE PENELITIAN

A. Desain penelitian………...

B. Populasi, Sampel, dan Metode Pengambilan Sampel...

C. Sumber Data...

D. Definisi Operasional dan Pengukuran Variabel...

E. Metode Analisis Data...

BAB IV. ANALISIS DATA DAN PEMBAHASAN

A. Hasil pengumpulan Data…...

commit to user

xiii

C.Keterbatasan dan Saran...

DAFTAR PUSTAKA LAMPIRAN

61

commit to user

xiv

DAFTAR TABEL

TABEL Halaman

IV. 1

IV. 2

IV. 3

IV. 4

IV. 5

Kriteria Pengambilan Sampel...

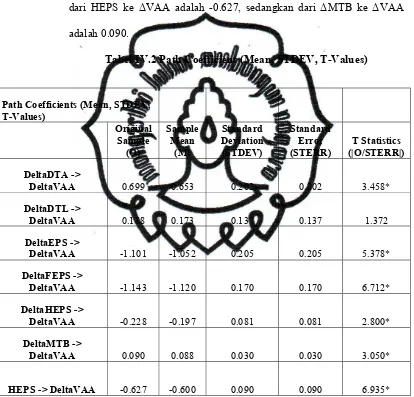

Path Coefficient (Mean, STDEV, T-Values)…………..

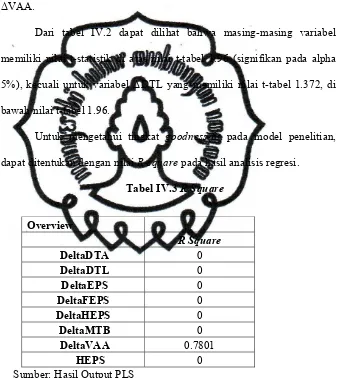

R-Square………...

Path Coefficient (Mean, STDEV, T-Values)...

R-Square………...

48

50

51

54

commit to user

xv

DAFTAR GAMBAR

GAMBAR Halaman

2.1

2.2

3.1

4.1

4.2

Faktor-Faktor Penentu VAA Aktiva Pajak

Tangguhan………

Kerangka Pemikiran……….

Earning Targets...

Output Parameter Koefisien Regresi………...

Output Parameter Koefisien Regresi………...

25

32

44

49

commit to user

xvi

DAFTAR LAMPIRAN

Lampiran 1. Daftar Perusahaan Sampel

Lampiran 2. Keseluruhan Data Diskala dengan Saham yang Beredar

Lampiran 3. Hasil Algoritma PLS Regresi Pertama

Lampiran 4. Gambar Output Bootstrapping Regresi Pertama

Lampiran 5. Data Regresi Kedua

Lampiran 6. Hasil Algoritma PLS regresi Kedua

commit to user

ii

DETEKSI MANAJEMEN LABA DENGAN MENGGUNAKAN

VALUATION ALLOWANCE ACCOUNT (VAA):

PENGGUNAAN ANALISIS PLS

(Studi Empiris pada Perusahaan Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar

di BEI pada Tahun 2007-2009) Ririn Septya Liesti

F0306069 ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui penggunaan Valuation Allowance Account (VAA) dalam melakukan manajemen laba pada perusahaan manufaktur di Indonesia yang menyediakan cadangan penilaian aktiva pajak tangguhan.

Dalam penelitian ini manajemen laba diukur dengan menggunakan discretionary accrual model yang dikembangkan oleh Frank dan Rego. Sampel yang digunakan dalam peneltian ini sebanyak 30 perusahaan manufaktur yang menyediakan cadangan penilaian aktiva pajak tangguhan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini dilakukan untuk periode 2007-2009. Jenis data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder yang digunakan diperoleh dari website Bursa Efek Indonesia (BEI), yaitu www.idx.co.id. Data yang dianalisis dalam penelitian ini diolah dari laporan keuangan perusahaan. Analisis dalam penelitian ini menggunakan regresi linier berganda yang dilakukan dengan menggunakan software PLS (Partial Least Square).

Hasil penelitian menemukan bukti bahwa manajer menggunakan perubahan VAA untuk melakukan manajemen laba berupa earning bath dan income smoothing dengan tujuan meningkatkan laba ketika laba perusahaan mengalami penurunan.

commit to user

iii

DETECTION EARNING MANAGEMENT BY USING THE VALUATION ALLOWANCE ACCOUNT (VAA):

USING PLS ANALYSIS

(Empirical Study on Manufacturing Companies that set aside Valuation Allowance Account Registered on the Indonesian Stock Exchange

in the Year of 2007-2009) Ririn Septya Liesti

F0306069 ABSTRACT

The objective of this research is to determine the use of the Valuation Allowance Account (VAA) in conducting the earnings management in manufacturing companies in Indonesia that set aside valuation allowance account.

In this research of earnings management is measured using discretionary accrual model developed by Frank and Rego. The sample used in this research as many as 30 manufacturing companies that set aside valuation allowance account listed in Indonesian Stock Exchange (BEI). This research was conducted for the period 2007-2009. Type of data used in this research is secondary data. The secondary data used were obtained from the website Indonesian Stock Exchange (BEI), i.e., www.idx.co.id. The data analyzed in this research are compiled from company financial statements. The data are analyzed with multiple linear regressions by using PLS (Partial Least Square) software.

This research finds evidence that managers use the valuation allowance account for earning management purpose, namely earning bath and income smoothing to increase income when the income decrease.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Permasalahan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

yang merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi

selama tahun buku bersangkutan. Penyusunan laporan keuangan yang

dilakukan oleh manajemen bertujuan untuk menyampaikan informasi

mengenai kondisi keuangan dan ekonomi perusahaan yang bersangkutan pada

periode tertentu. Informasi yang terkandung di dalam laporan keuangan

merupakan salah satu sumber informasi bagi pihak internal maupun eksternal

perusahaan dalam mengambil keputusan. Informasi yang terdapat dalam

laporan keuangan perusahaan seharusnya memberikan gambaran kinerja

ekonomi dan keuangan perusahaan yang sebenarnya (Deviana, 2009).

Laporan keuangan dapat digunakan oleh pihak internal maupun

eksternal dalam menilai kinerja manajemen perusahaan. Kinerja manajemen

perusahaan tersebut tercermin pada laba yang terkandung dalam laporan laba

rugi. Oleh karena itu proses penyusunan laporan keuangan dipengaruhi oleh

faktor-faktor tertentu yang dapat mempengaruhi kualitas laporan keuangan.

Dalam menyiapkan laporan keuangan, manajemen membutuhkan penilaian

laporan keuangan diatur dalam Pedoman Standar Akuntansi Keuangan

(PSAK) No. 1 Par, 19-20 tentang penyajian laporan keuangan tentang

pendekatan akrual (Acrrual basis). Manajemen dapat memberikan kebijakan dalam penyusunan laporan keuangan untuk mencapai tujuan tertentu. Pilihan

kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik itu disebut

dengan manajemen laba (Scott, 2000:296).

Manajemen laba merupakan pemilihan kebijakan akuntansi dalam

penyusunan laporan keuangan untuk mencapai tujuan tertentu. Standar

akuntansi memberikan berbagai pilihan kebijakan akuntansi sehingga

pencatatan transaksi yang sama dapat dilakukan dengan cara berbeda-beda

tergantung judgement manajemen dalam menentukan metode dan estimasi yang tepat untuk perusahaannya (Yulianti, 2004). Ma’ruf (2006) dalam

penelitiannya menyebutkan manajemen laba adalah campur tangan

manajemen dalam proses pelaporan keuangan dengan tujuan untuk

menguntungkan dirinya sendiri (manajer). Manajemen laba diukur dengan

menggunakan proksi Discretionary Accrual (DA). Sedangkan yang dimaksud

Discretionary Accrual adalah komponen akrual yang berada dalam kebijakan manajer, artinya manajer memberi intervensinya dalam proses pelaporan

akuntansi.

Healy dan Wahlen (1999) dalam penelitiannya menyebutkan bahwa

manajemen laba dilakukan manajer dengan menggunakan penilaian tertentu

dalam pelaporan keuangan dan menyusun transaksi untuk mengubah laporan

commit to user

terjadi. Perusahaan dapat mempercepat pengakuan pendapatan dan menunda

pengakuan beban-beban tertentu dengan tanpa melanggar aturan-aturan

akuntansi yang berlaku (Kellog and Kellog; Mulford and Comiskey dalam

Rangan, 1998).

Ada beberapa alasan mengapa besarnya VAA dapat digunakan

sebagai instrument manajemen laba, seperti yang dikemukakan oleh Miller

dan Skinner (1998) berikut:

“… (1) there are no well-established formulae or clear guidelines for determining the appropriate level of the allowance; (2) The appropriate level of allowance depends on manager’s expectations about future earnings, sometimes decades into the future; (3) For many firms this provision is large enough to allow managers to make material adjustments to accounting earnings (changes in the allowance have a dollar-for-dollar effect on bottom-line earnings).”

Dalam penelitian yang dilakukan oleh Frank and Rego (2006) juga

disebutkan bahwa Valuation Allowance Account merupakan akun yang ideal digunakan untuk mendeteksi manajemen laba yang dilakukan oleh

perusahaan, dimana dalam SFAS No. 109 dinyatakan bahwa terdapat

kebijaksanaan yang mengijinkan manajer untuk melaporkan aktiva pajak

tangguhan yang lebih akurat berdasar informasi pribadi manajemen.

Dengan diberlakukannya PSAK No. 46 maka manajer memiliki

kebebasan dalam menentukan kebijakan akuntansi yang akan digunakan

dalam pertimbangan menentukan besarnya cadangan penilaian aktiva pajak

tangguhan. Hal ini memperkuat adanya indikasi terjadi manajemen laba

Penelitian mengenai manajemen laba dengan menggunakan VAA

sudah banyak dilakukan antara lain penelitian yang dilakukan oleh

Visvanathan (1998) yang menguji apakah perubahan VAA berubah secara

sistematis mengikuti pola insentif manajemen laba. Dalam penelitian tersebut

peneliti menemukan bukti bahwa bahwa perubahan VAA lebih konsisten

dengan insentif earning big bath. Bauman (2000) tidak menemukan bukti bahwa perubahan VAA digunakan untuk melakukan manajemen laba, tetapi

perubahan VAA yang dilakukan perusahaan konsisten atau sesuai dengan

ketentuan SFAS 109.

Frank dan Rego (2003) melakukan penelitian terhadap seluruh

perusahaan manufaktur di Amerika dari tahun 1993-2001, yaitu sebanyak 238

sampel perusahaan. Dalam penelitian mereka, Frank dan Rego menemukan

bahwa perusahaan menggunakan VAA untuk menaikkan laba, untuk

memperhalus penurunan laba, dan untuk mencapai target laba tertentu,

khususnya mencapai analyst forecast.

Frank dan Rego (2006) menganalisis praktek manajemen laba dengan

menggunakan Valuation Allowance Account (VAA) dengan data perusahaan dari tahun 1993-2002 yaitu sebanyak 394 perusahaan yang ada di Amerika

Serikat. Penelitian tersebut menyimpulkan bahwa perusahaan menggunakan

VAA untuk melakukan manajemen laba. Frank dan Rego menemukan bahwa

commit to user

tidak menemukan bukti bahwa VAA digunakan manajer untuk menghasilkan

laba yang positif dan meningkatkan laba.

Karena inkonsistensi dari hasil penelitian-penelitian sebelumnya,

maka peneliti tertarik untuk melakukan penelitian terkait penggunaan VAA

dalam praktek manajemen laba yang dilakukan oleh perusahaan manufaktur

yang menyediakan cadangan penilaian aktiva pajak tangguhan yang terdaftar

dalam BEI. Dalam penelitian ini menggunakan data perusahaan industri

manufaktur dari tahun 2007-2009 yang terdaftar di BEI.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Frank dan Rego (2006) yang dilakukan pada perusahaan di Amerika Serikat.

Frank dan Rego menganalisis tindakan manajemen laba yang dideteksi

dengan menggunakan perubahan diskresioner VAA, yang dipengaruhi oleh

tiga target laba yaitu melaporkan peningkatan laba, melaporkan laba positif,

dan mencapai ramalan para analis (analyst forecast). Dalam penelitian ini hanya menggunakan dua target laba yaitu melaporkan peningkatan laba dan

melaporkan laba positif, karena terbatasnya data ramalan para analis (analyst forecast) di Indonesia.

Sampel penelitian ini yaitu perusahaan manufaktur yang menyediakan

VAA atau cadangan penilaian aktiva pajak tangguhan. Pemilihan pada sektor

industri manufaktur dikarenakan pada alasan bahwa industri manufaktur

merupakan kelompok emiten terbesar dibandingkan kelompok industri yang

lain dan berdasarkan penelitian yang dilakukan Kiswara (1999) manajemen

Atas paparan di atas, maka peneliti mengajukan judul “Deteksi

Manajemen Laba dengan Menggunakan Valuation Allowance Account (VAA): Penggunaan Analisis PLS (Studi Empiris pada Perusahaan Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar di BEI pada Tahun 2007-2009)”.

B. Rumusan Masalah

Dari latar belakang masalah di atas, maka perumusan masalah

penelitian ini adalah apakah diskresioner perubahan VAA digunakan

perusahaan dalam melakukan aktivitas manajemen laba untuk mencapai

target laba yaitu meningkatkan laba dan melaporkan laba positif?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk memperoleh bukti

empiris mengenai penggunaan diskresioner perubahan VAA terhadap

aktivitas manajemen laba dan hubungannya dengan target laba perusahaan

(meningkatkan laba dan melaporkan laba positif) pada perusahaan

manufaktur di Indonesia yang menyediakan cadangan penilaian aktiva pajak

commit to user

D. Manfaat Penelitian1. Bagi Manajemen perusahaan

Penelitian ini diharapkan dapat menjadi masukan bagi perusahaan dan

memberikan gambaran mengenai pengaruh perubahan VAA terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di BEI

sehingga dapat membantu investor dalam membuat keputusan investasi

yang tepat.

2. Bagi Ilmu Pengetahuan

Penelitian ini diharapkan dapat melengkapi penelitian-penelitian terdahulu

mengenai manajemen laba dengan menggunakan Valuation Allowance Account (VAA) terkait perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi untuk

melanjutkan penelitian dengan topik yang sama.

E. Sistematika Penulisan

Sistematika penulisan yang digunakan terdiri dari lima bab yang

diuraikan sebagai berikut:

BAB I Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika

BAB II Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang mendasari

penelitian ini dan kerangka pemikiran

BAB III Metode Penelitian

Bab ini membahas proses pemilihan sampel, pencarian data,

dan metodologi yang digunakan.

BAB IV Analisis Data dan Pembahasan

Bab ini membahas mengenai pengolahan data, hasil dari

analisis data serta pembahasannya.

BAB V Penutup

Bab ini berisi kesimpulan yang didapat dari hasil analisis

data, keterbatasan, dan saran bagi peneliti selanjutnya.

commit to user

9BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Teori agensi merupakan teori utama dalam penelitian ini.

Selanjutnya teori agensi dijadikan pijakan dari teori positif (positive

accounting theory). Teori akuntansi positif menggambarkan dan

memprediksikan apa yang akan dilakukan dan apa yang tidak dilakukan oleh

manajer secara khusus (Watts dan Zimmerman, 1986). Sesuai perkembangan

teori agensi, kajian pada teori akuntansi positif juga mulai melebar bukan

hanya pada perspektif ekonomi tetapi sudah bergesar pada perspektif non

ekonomi. Sehubungan dengan itu, selain kajian berbasis ekonomi, penelitian

akuntansi positif juga sudah mulai mengkaji dalam perspektif nilai

(Mukhlasin, 2007).

1. Teori Agensi

Perusahaan digambarkan sebagai sebuah entitas legal yang

berjalan sebagai sebuah nexus untuk seperangkat kontrak yang komplek di

antara individu-individu yang berbeda (Jensen, 1983). Hubungan agensi

didefinisikan sebagai kontrak antara satu orang atau lebih (principle)

menggunakan orang lain (agent) untuk menyelenggarakan beberapa tugas

demi kepentingannya yang meliputi pendelegasian beberapa otoritas

pengambilan keputusan oleh agen. Namun demikian, hubungan antara

agensi timbul karena ada perbedaan tujuan antara agent dengan principle

(Jensen dan Meckling, 1976).

Premis teori agensi meliputi agen yang mementingkan

kepentingan sendiri, menghindari resiko, bertindak rasional, moral hazard

(selalu mengharapkan hasil yang lebih besar dengan usaha yang sedikit),

dan memproyeksikan diri mempunyai kapabilitas dan keahlian diri yang

lebih tinggi dibandingkan yang sesungguhnya. Selian itu, baik principle

maupun agen diasumsikan bertindak rasional dan berupaya untuk

memaksimalkan utilitasnya, oleh karena itu, masing-masing pihak akan

senantiasa bertindak untuk kepentingannya sendiri (Hefzi, 1998).

Secara garis besar teori agensi dikelompokkan menjadi dua yaitu

positive agency research dan principle agent research. Positive agency

research fokusnya adalah mengidentifikasi situasi dimana agen dan

principal mempunyai tujuan yang bertentangan dan mekanisme

pengandalian yang terbatas hanya menjaga perilaku self serving agen.

Secara eksklusif, kelompok ini hanya memperhatikan konflik tujuan antara

pemilik (stockholder) dengan manajer. Sementara itu principle agent

research mengungkapkan bahwa hubungan agent-priciple dapat

diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan

pekerja dengan pemberi kerja, lawyer dengan kliennya, auditor dengan

auditee, penjual dengan pembeli (Ekanayake, 2004).

Jensen dan Meckling (1976) mengungkapkan bahwa perbedaan

commit to user

antara manajer-shareholder dan manajer-bondholder. Baik principal

maupun agen secara rasional sama-sama bertindak untuk kepentingannya

sendiri dan berupaya untuk memaksimalkan utilitasnya sendiri.

Sehubungan dengan itu, maka harus diyakini bahwa tidak selamanya

manajer akan bertindak untuk kepentingan terbaik principal.

2. Teori Akuntansi Positif

Istilah teori akuntansi positif menunjuk kepada sebuah teori yang

mencoba untuk membuat prediksi yang bagus dari kejadian dunia nyata.

Teori akuntansi positif berkaitan dengan memprediksi tindakan seperti

pilihan kebijakan akuntansi oleh manajer perusahaan dan bagaimana

respon manajer terhadap standar akuntansi baru yang diusulkan (Scott,

2003).

Teori akuntansi positif berusaha untuk menjelaskan fenomena

akuntansi yang diamati berdasarkan pada alasan-alasan yang menyebabkan

terjadinya suatu peristiwa. Dengan kata lain, teori akuntansi dimaksudkan

untuk menjelaskan dan memprediksi konsekuensi yang terjadi jika

manajer menentukan pilihan tertentu. Penjelasan dan prediksi dalam teori

akuntansi positif didasarkan pada proses kontrak atau hubungan keagenan

antara manajer dengan kelompok lain seperti investor, kreditor, auditor,

pihak pengelola pasar modal, dan institusi pemerintah (Watts dan

Deegan (2004) menyatakan bahwa teori akuntansi positif

menjelaskan bagaimana keuangan dapat digunakan untuk meminimalisasi

biaya keagenan dari setiap pihak yang terlibat dalam kontrak yang

masing-masing pihak mengutamakan kepentingannya. Selanjutnya Degaan (2004)

juga menyatakan bahwa kunci untuk menjelaskan pilihan metode

akuntansi oleh manajer berasal dari teori agensi. Teori agensi memberi

penjelasan penting mengapa memilih metode akuntansi tertentu, oleh

karena itu teori agensi sangat penting dalam pengembangan teori akuntansi

positif.

Watts dan Zimmerman (1986) menyatakan bahwa perilaku

oportunistik manajer dapat diprediksikan dengan Positive Accounting

Theory ke dalam tiga bentuk hipotesis, yaitu:

a. The Bonus Plan Hypothesis

Pada dasarnya tidak ada teori yang menjelaskan susunan pola

kompensasi manajemen. Akan tetapi, ada dua tipe dasar rencana

kompensasi untuk menghargai kinerja manajemen yang diukur

dengan bilangan akuntansi (biasanya laba) yaitu rencana bonus dan

rencana kinerja (kinerja saham dan rencana kinerja unit).

Jika rencana bonus memberikan dorongan kepada manajer untuk

memaksimalkan nilai perusahaan, maka indeks kinerja dari

perhitungan bonus harus berhubungan dengan dampak tindakan

manajer terhadap nilai perusahaan. Jika faktor lain dianggap cateris

commit to user

tindakan manajer terhadap nilai perusahaan, semakin mungkin

digunakannya rencana bonus berdasarkan laba untuk memberikan

penghargaan kepada manajer.

Lebih banyak penelitian empiris yang mengkaji dampak rencana

bonus terhadap pilihan manajer atas prosedur akuntansi daripada

dampak dari rencana kinerja terhadap pilihan manajer atas prosedur

akuntansi. Parameter rencana bonus menetapkan bahwa bonus

diberikan sepanjang tahun, dan jika bonus dapat diberikan, maka

jumlah maksimumnya adalah fungsi linier positif dan laba periode

berjalan. Hasil tersebut memberikan petunjuk kepada peneliti bahwa

kompensasi manajer berdasarkan rencana bonus meningkat sejalan

dengan peningkatan laba periode berjalan. Berdasarkan asumsi

tersebut, peningkatan nilai sekarang atas laba perusahaan pada

periode berjalan akan meningkatkan nilai sekarang dari kompensasi

manajer. Hal tersebut dapat diringkas ke dalam hipotesis berikut:

Bonus Plans Hypothesis. Jika semua hal sama (cateris paribus),

maka manajer sebuah perusahaan yang mempunyai rencana

pemberian bonus akan lebih mungkin untuk memilih prosedur

akuntansi yang dapat memindahkan laba periode yang akan datang

ke dalam periode sekarang.

b. The Debt Covenant Hypothesis

Dalam hipotesis ini diasumsikan bahwa jika semua hal sama (cateris

debt covenant, maka semakin memungkinkan manajer memilih

prosedur akuntansi yang dapat menggeser penghasilan periode yang

akan datang ke dalam periode sekarang. Alasannya adalah kenaikan

laba bersih yang dilaporkan akan mengurangi kemungkinan

kegagalan teknis.

Sebagian besar perjanjian hutang berisi persyaratan yang harus

dipenuhi oleh peminjam selama jangka waktu perjanjian. Sebagai

contoh, perusahaan kreditur mensyaratkan untuk memelihara level

debt-to–equity tertentu, cakupan hutang, modal kerja, dan ekuitas

pemegang saham. Jika perjanjian tersebut dilanggar, maka perjanjian

hutang dapat menjatuhkan denda, seperti kendala pada deviden atau

peminjam tambahan. Jelas bahwa kemungkinan adanya pelanggaran

perjanjian merupakan batasan bagi maanjer untuk menjalankan

perusahaan. Untuk mencegah, atau paling tidak menunda

pelanggaran tersebut, manajer mungkin menerapkan kebijakan

akuntansi untuk menaikkan laba masa kini.

Demikian pula hipotesis perjanjian hutang memprediksi bahwa

manajer perusahaan dengan rasio hutang tarhadap ekuitas yang tinggi

akan memilih kebijakan akuntansi yang kurang konservatif

dibandingkan manajer perusahaan dengan rasio yang rendah, dan

akan lebih mungkin untuk menentang standar baru yang membatasi

kemampuan mereka untuk melakukannya dan atau yang dapat

commit to user

memprediksi bahwa manajer dari perusahaan yang lebih besar akan

memilih kebijakan akuntansi yang lebih konservatif daripada

manajer dari perusahaan yang lebih kecil, dan kemungkinan kecil

menolak standar baru yang dapat melaporkan laba bersih yang lebih

rendah.

c. The Politycal Cost Hypothesis

Dalam hipotesis ini dinyatakan bahwa jika semua hal sama (cateris

paribus), maka perusahaan yang menghadapi biaya politis tinggi

akan semakin memungkinkan manajer untuk memilih kebijakan

prosedur akuntansi yang menunda penghasilan sekarang untuk

dilaporkan pada periode berikutnya.

Hipotesis biaya politik memperkenalkan dimensi politik dalam

pemilihan kebijakan akuntansi. Sebagai contoh, biaya politik dapat

dikenakan bagi perusahaan yang memiliki profitabilitas tinggi, yang

mungkin menarik perhatian media konsumen. Perusahaan yang

sangat besar mungkin ditampilkan dengan standar kinerja yang lebih

tinggi, misalnya dengan mematuhi tanggung jawab sosial, hanya

karena mereka merasa menjadi lebih besar, maka biaya politiknya

akan diperbesar.

Tiga hipotesis di atas menunjukkan bahwa teori akuntansi positif

mengaku adanya tiga hubungan keagenan: (1) antara menejemen dengan

pemilik, (2) antara manajemen dengan kreditor, (3) antara manajemen dengan

3. Manajemen Laba (Earning Management)

Manajemen perusahaan bertanggung jawab kepada pemegang

saham dan pihak-pihak lain yang berkepentingan yang berbeda atas

kegiatan bisnis perusahaan sehingga masing-masing pihak dengan

wewenang yang dimiliki akan berusaha untuk memaksimalkan keuntungan

pribadinya. Salah satu contoh kewenangan akuntan untuk meratakan

labanya adalah dengan manajemen laba (Hasan. A, et al., 2009).

Menurut Scott (2000) manajemen laba adalah suatu tindakan

manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu

dengan tujuan memaksimalisasi kesejahteraan pihak manajemen dan atau

nilai pasar perusahaan. Sedangkan menurut Ma’ruf (2006) manajemen

laba dianggap sebagai suatu proses mengambil langkah yang disengaja

dalam batas prinsip akuntansi yang berterima umum baik di dalam

maupun luar batas General Accepted Accounting Principle (GAAP).

Menurut Sugiri (1998:1-8) membagi definisi manajemen laba

menjadi dua, yaitu:

a. Definisi Sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi. Manajemen laba dalam artian ini didefinisikan

sebagai perilaku manajer untuk bermain dengan komponen

commit to user

b. Definisi LuasManajemen laba merupakan tindakan menajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha

dimana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit

tersebut.

Utari (2007) menyebutkan bahwa terdapat tiga hal yang penting

dalam manajemen laba, yaitu (1) adanya tujuan tertentu yang dilakukan

secara sengaja oleh manajemen, (2) dilakukan oleh manajemen dengan

kewenangan yang dimilikinya, (3) adanya pilihan-pilihan

kebijakan/metode akuntansi yang diperkenankan menurut standar

akuntansi berlaku. Ketiga hal dalam upaya manajemen laba tersebut

menghasilkan jumlah laba tertentu yang dilaporkan oleh perusahaan.

Beberapa motivasi atau insentif yang melandasi timbulnya

manajemen laba dikemukakan Scott (2000), antara lain sebagai berikut.

a. Bonus

Manajemen perusahaan mempunyai insentif untuk melakukan

manajemen laba secara oportunitis untuk memaksimalkan bonus

yang akan diterimanya.

b. Klausul hutang (debt convenant)

Pelanggaran terhadap klausul hutang dapat menimbulkan biaya besar

bagi perusahaan. Karena itu perusahaan mempunyai insentif untuk

c. Politis

Perusahaan-perusahaan besar dan perusahaan dalam industri strategis

(seperti minyak dan gas bumi) secara politis lebih mendapat

perhatian publik dan regulator. Hal ini menyebabkan peningkatan

regulasi atau masalah yang berdampak terhadap profitabilitas

perusahaan. Karena itu perusahaan-perusahaan tersebut mempunyai

insentif untuk melakukan manajemen laba.

d. Pergantian direksi

Direksi yang akan ganti dapat mempunyai insentif melakukan

manajemen laba untuk memaksimumkan bonus yang akan

diterimanya pada saat pergantian direksi. Manajemen laba juga dapat

dilakukan oleh direksi untuk menghindari mereka diberhentikan dari

posisi direksi.

e. Penawaran perdana (Initial Public Offering, IPO)

Manajemen perusahaan yang melakukan penawaran perdana

mempunyai insentif melakukan manajemen laba dengan harapan

dapat meningkatkan harga sahamnya di pasar.

f. Pengkomunikasian Informasi

Manajemen laba dapat juga dilakukan untuk mengkomunikasikan

informasi pribadi mengenai prospek laba masa depan perusahaan

commit to user

Sedangkan pola manajemen laba yang biasa dilakukan menurut

Scott (2003) yaitu:

a. Taking a Bath

Manajer mencoba mengalihkan expected future cost ke masa kini agar

memiliki peluang yang lebih besar mendapatkan laba di masa

mendatang. Biasanya dilakukan bila perusahaan mengadakan

restrukturisasi atau reorganisasi.

b. Income Minimization

Manajer mencoba memindahkan beban ke masa kini agar memiliki

peluang yang lebih besar untuk mendapatkan laba di masa mendatang.

c. Income Maximization

Manajer mencoba meningkatkan laba masa kini dengan memindahkan

beban ke masa mendatang. Biasanya dilakukan manajer dalam rangka

memperoleh bonus tahunan.

d. Income smoothing

Tindakan dimana manajer memperhalus fluktuasi laba dari periode ke

periode dengan cara memindahkan laba dari periode yang memiliki laba

tinggi ke periode yang memiliki laba rendah.

4. PSAK No. 46 tentang Akuntansi Pajak Penghasilan

Akuntansi pajak penghasilan telah diperkenalkan di Indonesia

sejak 1 Januari 1995, sebagaimana diatur dalam PSAK N0. 16, par 77.

Namun sejak diterbitkannya PSAK No. 46 (1997), telah terjadi perubahan

approach” ke pendekatan baru yang bersifat “balance sheet approach”.

PSAK No. 46 ini diterbitkan tahun 1997 dan baru berlaku efektif di

Indonesia mulai tanggal 1 Januari 1999 bagi perusahaan publik, dan mulai

tanggal 1 Januari 2001 bagi perusahaan lainnya.

Masalah utama perlakuan akuntansi untuk pajak penghasilan

adalah bagaimana mempertanggungjawabkan konsekuensi pajak pada

periode berjalan dan periode mendatang untuk hal-hal berikut, (PSAK No.

46, par 1):

a. Pemulihan nilai tercatat aktiva yang diakui pada neraca perusahaan

atau pelunasan nilai tercatat kewajiban yang diakui pada neraca

perusahaan, dan

b. Transaksi-transaksi atau kejadian-kejadian lain pada periode berjalan

yang diakui pada laporan keuangan perusahaan.

Pengakuan aktiva atau kewajiban pada laporan keuangan

mengindikasikan bahwa perusahaan akan dapat memulihkan nilai tercatat

aktiva atau akan melunasi nilai tercatat kewajiban tersebut. Jika

kemungkinan besar pemulihan aktiva atau pelunasan kewajiban tersebut

akan mengakibatkan future tax effect bagi perusahaan, maka perusahaan

harus mengakui kewajiban pajak tangguhan atau aktiva pajak tangguhan

dengan beberapa pengecualian (Rakhmawati, 2011).

Realisasi aktiva pajak tangguhan (Deferred Tax Asset atau DTA)

atau penyelesaian kewajiban pajak tangguhan (Deferred Tax Liability atau

commit to user

pajak tangguhan tidak dapat direalisasi sepenuhnya maka nilainya harus

diturunkan melalui akun cadangan penilaian aktiva pajak tangguhan

(Valuation Allowance Account atau VAA). Selanjutnya, apabila pada

periode berikutnya terdapat bukti positif yang menambah tingkat

keyakinan terhadap realisasi aktiva pajak tangguhan, maka jumlah tersebut

dapat dipulihkan kembali melalui perubahan atas akun cadangan penilaian

aktiva pajak tangguhan atau VAA tersebut. Oleh karena itu, review secara

periodik terhadap aktiva pajak tangguhan harus dilakukan untuk

mengevaluasi probabilitas realisasinya (Tanusdjaja, 2006).

5. Pajak Tangguhan (Deferred Tax)

Pajak tangguhan adalah jumlah pajak penghasilan yang terutang

(payable) atau terpulihkan (recovable) pada tahun mendatang sebagai

akibat adanya perbedaan temporer dan sisa kompensasi kerugian. Pajak

tangguhan dapat dibedakan menjadi Aktiva Pajak Tangguhan (deferred tax

assets) dan Kewajiban Pajak Tangguhan (deferred tax liabilities) (Utari,

2007).

Menurut PSAK No.46, aktiva pajak tangguhan adalah jumlah

pajak penghasilan terpulihkan (recovable) pada tahun mendatang sebagai

akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa

kompensasi kerugian. Di sisi lain, terdapat kewajiban pajak tangguhan

yang merupakan jumlah pajak penghasilan terutang (payable) untuk tahun

Dalam penelitian yang dilakukan oleh Utari (2007) disebutkan

perbedaan temporer yang muncul karena adanya perbedaan jumlah tercatat

aktiva atau kewajiban dengan Dasar Pengenaan Pajak (selanjutnya

disingkat DPP) atas aktiva atau kewajiban tersebut. Perbedaan temporer

tersebut dapat berupa:

a. Perbedaan Temporer Kena Pajak (taxable temporary differences)

yaitu perbedaan temporer yang menimbulkan suatu jumlah kena

pajak dalam perhitungan laba fiskal tahun mendatang pada saat nilai

tercatat aktiva dipulihkan atau nilai tercatat kewajiban tersebut

dilunasi. Perbedaan temporer kena pajak dapat timbul akibat 2 hal:

1) Biaya yang diakui dalam laporan keuangan akuntansi pada suatu

tahun lebih kecil daripada biaya yang diakui dalam laporan

keuangan fiskal.

2) Penghasilan yang diakui dalam laporan keuangan akuntansi pada

suatu tahun lebih besar daripada penghasilan yang diakui dalam

laporan keuangan fiskal. (Perbedaan ini tidak dimungkinkan oleh

peraturan pajak Indonesia yang juga menganut akrual basis).

b. Perbedaan Temporer yang boleh Dikurangkan (Deductible

temporary differences) yaitu perbedaan temporer yang menimbulkan

suatu jumlah yang boleh dikurangkan dalam perhitungan laba fiskal

tahun mendatang pada saat nilai tercatat aktiva dipulihkan atau nilai

tercatat kewajiban dilunasi. Perbedaan temporer yang boleh

commit to user

1) Biaya yang diakui dalam laporan keuangan akuntansi pada suatu

tahun lebih besar daripada biaya yang diakui dalam laporan

keuangan fiskal.

2) Penghasilan yang diakui dalam laporan keuangan akuntansi pada

suatu tahun lebih kecil daripada penghasilan yang diakui dalam

laporan keuangan fiskal.

Pendekatan yang digunakan dalam akuntansi pajak penghasilan di

Indonesia adalah pendekatan asset liability method (balance sheet

approach) yang diatur dalam pernyataan Standar Akuntansi Keuangan

nomor 46. Selain pengakuan kewajiban pajak masa kini (current tax

liability), pendekatan ini mengatur pengakuan efek pajak masa depan

(future tax effect) yang timbul dari perbedaan laba rugi fiskal dengan laba

rugi akuntansi (Yulianti, 2004).

Perbedaan yang terjadi dalam penghitungan laba akuntansi

(komersial) dengan penghitungan laba fiskal disebabkan laba fiskal

didasarkan pada undang-undang perpajakan, sementara laba akuntansi

didasarkan pada standar akuntansi. Dalam penerapannya, undang-undang

pajak memberikan batasan yang lebih ketat dalam prinsip dan asumsi yang

digunakan dalam penyusunan laporan keuangan (Yulianti, 2004).

6. Valuation Allowance Account (VAA)

Valuation Allowance Account atau cadangan penilaian aktiva

manajemen atas bagian dari Deferred Tax Assets yang tidak dapat

direalisasi berdasarkan prinsip “more likely than not”, bisa juga diartikan

penyisihan untuk mengurangi nilai Deferred Tax Assets (Tanusdjaja,

2006).

Penelitian oleh Miller dan Skinner (1998), Visvanathan (1999),

Bauman, Bauman & Halsey (2001) dan Burgstahler, Elliot, Hanlon (2002)

menggunakan Valuation Allowance Account (VAA) sebagai alat

pendeteksi manajemen laba. Berdasarkan standar akuntansi yang

digunakan di Amerika Serikat, perusahaan harus melakukan penyesuaian

terhadap nilai aktiva pajak tangguhan secara berkala. Efek dari

penyesuaian yang dilakukan akan dibebankan kepada akun penyisihan

yang disebut Valuation Allowance Account (VAA). Penyesuaian yang

dilakukan didasarkan pada penilaian (diskresi) manajemen. Karenanya

Valuation Allowance Account (VAA) dianggap dapat dijadikan pengukur

manajemen laba.

Sebagaimana terlihat dalam gambar 2.1, terdapat empat sumber

penghasilan kena pajak masa depan yang dapat merealisasikan aktiva

pajak tangguhan. Keempat sumber ini wajib dipertimbangkan oleh

manajemen ketika memutuskan perlunya pembentukan akun cadangan

penilaian aktiva pajak tangguhan (Valuation Allowance Account) ini.

Keempat sumber penghasilan kena pajak masa depan ini adalah sebagai

commit to user

Sumber: penjabaran SFAS No. 109, dimodifikasi dari Eaton & William (1998)

dalam Tanusdjaja (2006).

Gambar 2.1 Faktor-Faktor Penentu VAA Aktiva Pajak Tangguhan

Sumber2: Apakah penghasilan kena pajak masa depan yang diharapkan dari pembalikan TTD (DTL Rp 2.500 juta) masih dianggap cukup untuk dapat merealisasikan DTA?

VAA diperlukan (Bukti positif)

VAA tidak diperlukan (Bukti negatif)

ya

tidak ya

Sumber4: apakah penghasilan kena pajak masa datang yang berasal dari sumber Pendapatan masa depan masih cukup untuk merealisasikan DTA Rp 3.600 juta?

ya

Sumber3: Apakah strategi perpajakan perusahaan atas penghasilan kena pajak masa depan dianggap cukup memadai untuk merealisasikan DTA Rp 3.600 juta?

ya ya

Sumber 1: Apakah penghasilan kena pajak dari sumber masa lalu masih dianggap cukup untuk dapat merealisasikan DTA (Rp 3.600 juta)

Pertimbangan bukti positif dan bukti negatif

Diasumsikan data awal: DTA Rp 3.600 juta dan DTL Rp 2.500 juta

Apakah ada masalah kelangsungan usaha (going concern)?

tidak

tidak

tidak

a. Penghasilan yang berasal dari pendapatan masa sebelumnya (Income in

previous carryback years)

Sumber ini dapat dinilai paling objektif, karena tidak menggunakan

asumsi laba masa depan, tapi menggunakan transaksi masa lalu yang

masih belum terpenuhi, dan masih berlanjut sampai periode kini. Bukti

positif atau bukti negatif atas eksistensi sumber ini akan menentukan

perlu atau tidaknya pembentukan VAA, sehingga akan berdampak pada

penurunan (peningkatan) jumlah VAA aktiva pajak tangguhan.

b. Pembalikan kemudian terhadap pos-pos perbedaan temporer kena pajak

(future reversal of taxable temporary differences).

Sumber ini sangat tergantung pada laba masa depan, tetapi masih

dianggap cukup objektif karena berbasis perbedaan temporer yang telah

ada pada masa sebelumnya. Contohnya adalah berbagai akrual

pendapatan, seperti pendapatan diterima di muka dan pendapatan yang

masih harus diterima. Bukti positif (negatif) atas eksistensi sumber ini,

berdampak pada penurunan (peningkatan) nilai VAA aktiva pajak

tangguhan.

c. Potensi penghasilan kena pajak masa depan (future taxable income)

Sumber ini dapat dianggap subjektif karena berdasarkan justifikasi

manajemen terhadap berbagai asumsi seperti: kondisi ekonomi dan

commit to user

kontrak penjualan dengan penyerahan kemudian. Bukti positif (negatif)

atas eksistensi ini, berdampak pada penurunan (peningkatan) nilai

VAA.

d. Strategi perencanaan perpajakan perusahaan (tax planning strategies)

Sumber ini juga memerlukan banyak pertimbangan subjektif

manajemen dalam strukturisasi transaksi yang dapat menimbulkan

efisiensi perpajakan, sehingga dapat menciptakan laba kena pajak masa

depan untuk merealisasikan aktiva pajak tangguhan tersebut. Contoh

tindakan korporasi untuk penggabungan usaha dan akuisisi yang dapat

menimbulkan efisiensi perpajakan, pengaturan transaksi usaha yang

dapat menimbulkan penghematan pajak, namun tetap dalam koridor

peraturan pajak. Bilamana strategi perpajakan dapat mencegah

terjadinya saldo rugi fiskal yang kadaluarsa dan atau kredit pajak yang

kadaluarsa, berarti sebagai bukti positif, dapat direalisasikannya aktiva

pajak tangguhan, sehingga tidak diperlukan (penurunan) VAA aktiva

pajak tangguhan.

Namun dalam PSAK No. 46 tidak dijelaskan lebih lanjut

mengenai cadangan penilaian aktiva pajak tangguhan maupun bukti-bukti

yang mendukung atau menghindari pembentukan cadangan penilaian

B. Tinjauan Penelitian Sebelumnya

Adapun penelitian terdahulu yang terkait dengan penelitian ini

diantaranya:

1. Miller dan Skinner (1998) melakukan penelitian dengan sampel sebanyak

200 perusahaan industri besar selama periode 3 tahun. Mereka

menemukan bahwa tidak ada hubungan di antara perubahan VAA aktiva

pajak tangguhan dan perubahan rasio nilai buku ekuitas terhadap hutang

(proksi dari perataan laba). Dalam penelitiannya, Miller dan Skinner

memasukkan dua variabel manajemen laba dengan tujuan untuk

menentukan apakah perusahaan mencatat VAA sesuai dengan panduan

yang tercantum dalam standar akuntansi pajak penghasilan. Miller dan

Skinner menguji hipotesis hutang (leverage) dan perataan laba (income

smoothing). Menurut hipotesis hutang, manajer dari perusahaan yang

memiliki tingkat hutang tinggi cenderung memilih VAA yang lebih kecil

dibandingkan dengan manajer dari perusahaan yang rendah tingkat

hutangnya agar dapat menghindari pelanggaran klausul hutang. Sedangkan

pada hipotesis perataan laba menyatakan bahwa manajer akan menurunkan

nilai VAA dalam tahun-tahun terjadinya penurunan sementara kinerja laba

dan meningkatkan VAA ketika kinerja laba sangat tinggi. Dengan

demikian perubahan VAA tidak berdampak pada perbaikan laba.

Penemuan mereka tidak mendukung kedua hipotesis tersebut karena

beragamnya insentif manajemen laba dari perusahaan sampel dan juga

commit to user

2. Visvanathan (1998) melakukan penelitian untuk menguji apakah

perubahan VAA berubah secara sistematis mengikuti pola insentif

manajemen laba pada perusahaan yang terdaftar di Standard & Poor’s

(S&P) 500 index dari periode 1992-1994. Dalam penelitian tersebut

menguji hipotesis hutang dan perataan laba dan hipotesis rencana bonus.

Berdasar hipotesis rencana bonus, manajer akan menurunkan laba ketika

laba tersebut di bawah batas terendah atau di atas batas teratas dari rencana

bonus. Visvanathan tidak menemukan bukti bahwa perubahan VAA

berhubungan dengan eksistensi program bonus, rasio ekuitas terhadap

hutang (proksi perjanjian hutang), dan perubahan laba (proksi perataan

laba). Hubungan antara perubahan nilai VAA dengan perubahan laba

tahun berjalan sebelum VAA adalah negatif dan signifikan. Jika manajer

menggunakan VAA untuk perataan laba, seharusnya hubungan tersebut

menjadi positif. Selain itu, hubungan tersebut ternyata menjadi lebih kuat

ketika leverage tinggi. Meskipun demikian, hasil dari penelitian tersebut

lebih konsisten dengan insentif earning big bath bagi manajer ketika

membentuk VAA secara berlebihan pada masa kinerja memburuk.

Tindakan ini dimaksudkan supaya kinerja masa depan terlihat lebih baik.

3. Bauman et al (2000)

Mereka menguji penggunaaan VAA sebagai alat untuk melakukan

manajemen laba pada sampel sebanyak 62 perusahaan yang terdaftar di

Fortune 500 tahun 1997, dengan kurun waktu tiga tahun, 1995-1997.

mengidentifikasikan earnings targets yang hendak dicapai perusahaan

dengan manajemen laba, earnings targets tersebut antara lain: untuk

menghindari kerugian, menghindari penurunan laba, menghindari

kesalahan ramalan laba oleh analis (analyst forecast), dan untuk tujuan

taking a bath. Mereka tidak menggunakan perubahan bersih VAA sebagai

proksi dari efek laba perubahan VAA, melainkan menggunakan jumlah

yang dilaporkan pada rekonsiliasi ETR (effective tax rate) kerena

pengukuran ini dinilai lebih baik. Hasil dari penelitiannya tidak

menemukan bukti tindakan earning management, perubahan VAA yang

dilakukan oleh perusahaan konsisten pada ketentuan SFAS 109.

4. Schrand dan Wong (2003) melakukan penelitian dengan menggunakan

sampel perusahaan publik, sektor perbankan karena disinyalir bank-bank

memiliki aktiva pajak tangguhan yang besar dan sebagai konsekuensinya,

akun VAA juga berpotensi sangat besar. Dalam penelitian tersebut

ditemukan bahwa bank-bank menggunakan VAA untuk memperhalus nilai

laba ke rata-rata laba selama tiga tahun terakhir dan untuk rata-rata

konsensus ramalan para analis (analyst forecast).

5. Phillips dkk (2004) menguji apakah perubahan pada delapan komponen

kewajiban pajak tangguhan bersih (net-DTL) dapat digunakan untuk

mengidentifikasi perusahaan-perusahaan yang mengelola laba guna

menghindari penurunan laba. Phillips dkk memperluas penelitian yang ada

dengan mengungkapkan informasi rinci tentang akun yang berdampak

commit to user

konteks manajemen laba untuk menghindari kerugian, temuannya

menunjukkan bahwa komponen akrual pendapatan dan beban signifikan,

sedangkan komponen diskrisioner VAA digunakan untuk menaikkan laba.

6. Frank dan Rego (2004) melakukan penelitian terhadap perusahaan publik

sektor manufaktur dalam periode 1993-2001. Mereka berfokus pada tiga

target laba (yaitu untuk melaporkan laba positif, untuk melaporkan

kenaikan laba, dan untuk mencapai ramalan para analis). Mereka

menemukan bukti bahwa aktivitas manajemen laba menggunakan VAA

untuk perataan laba, menghindari pelaporan yang merugi atau penurunan

laba, dan untuk mencapai ramalan para analis. Kemudian mereka

melakukan penelitian lagi tentang manajemen laba dengan menggunakan

VAA pada tahun 2006 dengan menggunakan sampel perusahaan sebanyak

394 perusahaan yang ada di Amerika Serikat selama tahun 1993-2002.

Penelitian tersebut menemukan bukti bahwa perusahaan menggunakan

VAA untuk melakukan manajemen laba, yaitu untuk mencapai analyst

forecast, tetapi tidak menemukan bukti bahwa VAA digunakan untuk

menghasilkan laba yang positif dan meningkatklan laba.

7. Hendang Tanusdjaja (2006) melakukan penelitian terhadap perusahaan

publik selama tahun 2000-2003 yaitu sebanyak 163 sampel perusahaan.

Penelitian tersebut menemukan bukti bahwa perubahan VAA dapat

digunakan sebagai alat untuk memprediksi atau mendeteksi terjadinya

aktivitas manajemen laba untuk memperkecil pelaporan kerugian bagi

digunakan untuk mendeteksi aktivitas manajemen laba untuk memperkecil

penurunan laba.

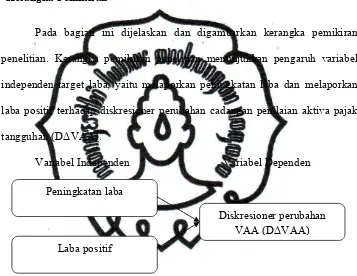

C. Kerangka Pemikiran

Pada bagian ini dijelaskan dan digambarkan kerangka pemikiran

penelitian. Kerangka pemikiran penelitian menunjukkan pengaruh variabel

independen target laba, yaitu melaporkan peningkatan laba dan melaporkan

laba positif terhadap diskresioner perubahan cadangan penilaian aktiva pajak

tangguhan (D∆VAA).

Variabel Independen Variabel Dependen

peningkatan laba

Gambar 2.2 Kerangka Pemikiran

Peningkatan laba dalam penelitian ini diproksikan dengan premanaged

change in earnings pershare (PM∆EPS), yaitu perubahan laba per lembar

saham sebelum perubahan diskresioner VAA. Sedangkan laba positif dalam

penelitian ini diproksikan dengan premanaged earnings pershare (PMEPS),

yaitu laba per lembar saham sebelum perubahan diskresioner VAA (Frank dan

Rego, 2006).

Laba positif

commit to user

Berdasar perilaku manajemen laba, perusahaan dengan premanaged

earning jauh di bawah target laba (PMEPS<<T, PM∆EPS<<T) mungkin akan meningkatkan VAA untuk melakukan earning bath atau menurunkan VAA

untuk meratakan laba. Perusahaan dengan premanaged earning di bawah

target laba (PMEPS<T, PM∆EPS<T) akan menurunkan VAA untuk

meningkatkan pelaporan laba. Sedangkan perusahaan dengan premanaged

earning di atas target laba PMEPS>>T, PM∆EPS>>T) akan meningkatkan

VAA untuk meratakan laba dan melakukan cookie jar reserve (Frank dan

Rego, 2006).

D. Pengembangan Hipotesis

Hubungan Valuation Allowance Account (VAA) dengan Aktivitas Manajemen Laba

Salah satu komponen penting dari beban (manfaat) pajak penghasilan

yang berdampak terhadap laba adalah perubahan akun VA aktiva pajak

tangguhan atau VAA. Oleh karena adanya kriteria “more likely than not”,

manajer berpeluang melakukan aktivitas manajemen laba (Tanusdjaja, 2006).

Rakhmawati (2011) dalam penelitiannya menyebutkan bahwa karena

tidak adanya panduan ataupun rumus pasti untuk menentukan besarnya

cadangan penilaian aktiva pajak tangguhan, maka manajer memiliki

kebebasan dalam penentuan besarnya cadangan penilaian aktiva pajak

tangguhan. Hal ini juga mengindikasikan bahwa manajer dapat

Dengan diberlakukannya PSAK No. 46 maka manajer memiliki kebebasan

dalam menentukan kebijakan akuntansi yang akan digunakan dalam

pertimbangan menentukan besarnya cadangan penilaian aktiva pajak

tangguhan. Hal ini memperkuat adanya indikasi terjadi manajemen laba

melalui cadangan penilaian aktiva pajak tangguhan.

Beberapa penelitian menjelaskan bahwa besarnya cadangan penilaian

aktiva pajak tangguhan dapat menjadi instrument manajemen laba, yaitu

penelitian yang dilakukan oleh Burgstahler dan Dichev (1997) melakukan

analisis terhadap terpatahnya distribusi laba dan menganggap terpatahnya

distribusi ini disebabkan oleh kebaradaan manajemen laba yang dilakukan

perusahaan untuk 2 tujuan, yaitu manajemen laba untuk menghindari

pelaporan kerugian dan manajemen laba untuk menghindari penurunan laba.

Temuan mereka memberi petunjuk bahwa perusahaan dengan kerugian kecil

mempunyai insentif menurunkan akun VAA aktiva pajak tangguhan atau

VAA untuk melaporkan laba positif. Frank dan Rego (2006) meneliti praktek

manajemen laba dengan menggunakan VAA dan menemukan bukti bahwa

perusahaan menggunakan VAA untuk melakukan manajemen laba untuk

mencapai analyst forecast.

Penelitian-penelitian yang dilakukan oleh (Hayn, 1995, Burgstahler

dan Dichev, 1997, Dechow, Richardson dan Irem Tua, 2003) menunjukkan

adanya usaha dari manajemen untuk menghindari penurunan laba ataupun

menghindari kerugian dengan cara manajemen laba. Perusahaan yang

commit to user

pendapatannya untuk mencapai laba ataupun perubahan laba yang positif.

Usaha manajemen laba yang dilakukan perusahaan-perusahaan ini memang

akan menyebabkan pergeseran dari pelaporan laba (perubahan laba) negatif

menjadi positif tetapi dalam jumlah yang terbatas, hanya untuk melewati

earnings threshold. Dengan demikian walaupun perusahaan-perusahaan

tersebut melaporkan laba atau perubahan laba positif, tetapi dalam nilai yang

kecil.

Berdasarkan uraian tersebut, maka penelitian ini akan berfokus pada

tiga aktivitas manajemen laba (mencapai target laba, perataan laba, dan

earning bath) pada dua target laba yaitu meningkatkan laba dan melaporkan

laba positif. Sehingga peneliti mengajukan hipotesis sebagai berikut.

H1a : Premanaged ∆EPS jauh di bawah target laba berpengaruh terhadap

diskresioner perubahan VAA (D∆VAA)

H1b : Premanaged ∆EPS di bawah target laba berpengaruh negatif

terhadap diskresioner perubahan VAA (D∆VAA).

H1c : Premanaged ∆EPS di atas target laba berpengaruh positif terhadap

diskresioner perubahan VAA (D∆VAA).

H2a : Premanaged EPS jauh di bawah target laba berpengaruh terhadap

diskresioner perubahan VAA (D∆VAA).

H2b : Premanaged EPS di bawah target laba berpengaruh negatif

terhadap diskresioner perubahan VAA (D∆VAA).

H2c : Premanaged EPS di atas target laba berpengaruh positif terhadap

commit to user

36BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan studi empiris yang bertujuan untuk

memperoleh bukti terkait apakah VAA berpengaruh signifikan terhadap

aktivitas manajemen laba pada perusahaan manufaktur yang menyediakan

cadangan penilaian aktiva pajak tangguhan yang terdaftar di BEI. Data

penelitian ini diperoleh dari laporan keuangan yang dipublikasikan perusahaan

yang dapat didownload dari website www.idx.co.id dan dari ICMD.

B. Populasi, Sampel, dan Metode Pengambilan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian, atau

hal minat yang ingin peneliti investigasi (Sekaran, 2006: 121). Populasi dalam

penelitian ini adalah laporan keuangan perusahaan manufaktur yang

menyediakan cadangan penilaian aktiva pajak tangguhan yang terdaftar dalam

Bursa Efek Indonesia dari tahun 2007-2009 yang dipublikasikan melalui

website www.idx.co.id.

Sampel merupakan sejumlah anggota yang dipilih dari populasi.

Dengan mempelajari sampel, penelitian mampu menarik kesimpulan yang

dapat digeneralisasikan terhadap populasi peneltian (Sekaran, 2006: 123).

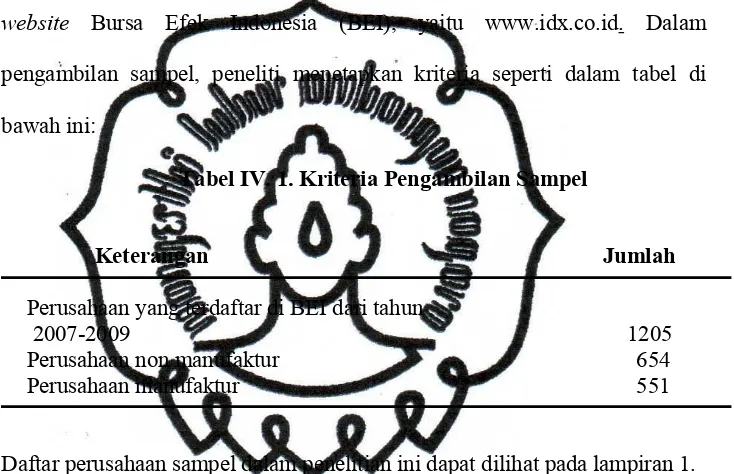

Sampel dari penelitian ini diambil dengan teknik purposive sampling, yaitu

commit to user

berdasarkan kebijakan dari peneliti. Pertimbangan atau kriteria yang

digunakan peneliti dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang menyisihkan cadangan penilaian aktiva

pajak tangguhan yang terdaftar dalam Bursa Efek Indonesia dan

mempublikasikan laporan keuangannya dari tahun 2007-2009

2. Perusahaan menerapkan periode pelaporan akuntansi 01 Januari - 31

Desember

3. Perusahaan memiliki pengungkapan rinci pajak tangguhan dan

komponennya pada laporan keuangan auditan.

4. Perusahaan memiliki akun cadangan penilaian aktiva pajak tangguhan

dengan selisih tidak sama dengan nol antara periode berjalan dengan

periode sebelumnya.

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data yang mengacu pada informasi yang

dikumpulkan dari sumber yang telah ada (Sekaran, 2006: 60). Sumber data

dari penelitian ini adalah laporan keuangan perusahaan manufaktur yang

menyediakan cadangan penilaian aktiva pajak tangguhan yang terdaftar di

Bursa Efek Indonesia dari tahun 2007-2009 yang dipublikasikan melalui

D. Definisi Operasional dan Pengukuran Variabel

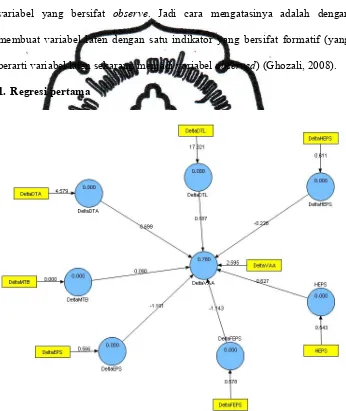

Penelitian ini menggunakan dua tahapan analisis. Tahap pertama

dilakukan untuk mengetahui apakah manajemen melakukan discretionary

dalam menentukan besarnya perubahan pada Valuation Allowance Account.

Tahap kedua dilakukan untuk mengetahui apakah discretionary tersebut

termotivasi oleh dua target laba yaitu melaporkan peningkatan laba dan

melaporkan laba positif.

1. Manajemen Laba (Earning Management)

Variabel dependen dalam panelitian ini adalah manajemen laba

(earning management) yang diukur dengan discretionary change in VAA

(D∆VAA). VAA diperoleh dari pengungkapan dalam catatan pajak

penghasilan dalam laporan keuangan auditan perusahaan. ∆VAA diperoleh

dengan mengurangi nilai VAA tahun t dengan t-1. Variabel VAA ini

diskala dengan jumlah saham yang beredar pada tahun t. Sesuai dengan

penelitian yang dilakukan oleh Tanusdjaja (2006) pemisahan ∆VAA

menjadi komponen ∆VAA nondiskresioner (∆NDVAA) dan ∆VAA

diskresioner (∆DVAA) dilakukan dengan model yang dikembangkan oleh

Frank and Rego (2006).

Perubahan VAAt dalam penelitian ini dinyatakan dalam persamaan

berikut.

commit to user

Untuk mengukur bagian nondiskresioner dari perubahan VAAt,

penelitian ini menggunakan model regresi (tahap pertama) sebagai berikut:

∆VAAit = β1∆DTAit + β2∆DTLit + β3∆HEPSit + β4∆EPSit + β5∆FEPSit +

β6HEPSit + β7∆MTBit +εit ………(2)

Keterangan:

∆VAAit = Perubahan VAA aktiva pajak tangguhan perusahaan i

pada tahun t, diskala dengan jumlah saham yang beredar

(CSO) pada tahun t.

∆DTAit = Perubahan aktiva pajak tangguhan perusahaan i pada tahun

t, diskala dengan jumlah saham yang beredar (CSO)

pada tahun t.

∆DTLit = Perubahan kewajiban pajak tangguhan perusahaan i pada

tahun t, diskala dengan jumlah saham yang beredar

(CSO) pada tahun t.

∆HEPSit = [(Pretax incomet-1/ CSOt-1) – (pretax Incomet-2/CSOt-2)]

∆EPSit = [(Pretax incomet/ CSOt) – (pretax Incomet-1/CSOt-1)]

∆FEPSit = [(Pretax incomet+1/ CSOt+1) – (pretax Incomet/CSOt)]

HEPSit = [(Pretax incomet-1/CSOt-1)+(pretax Incomet-2/CSOt2)/2]

Perubahan nondiskresioner dari VAA (∆NDVAAt) merupakan

fitted value dari persamaan (2) di atas, sedangkan perubahan diskresioner

dari VAA (D∆VAAt) adalah nilai residunya.

Dengan menggunakan nilai residu dari persamaan (2) atau regresi

tahap pertama sebagai proksi D∆VAA, peneliti mengesitimasi persamaan

(3) untuk menguji hubungan VAA dengan perilaku manajemen laba, yang

ditunjukkan oleh persamaan di bawah ini.

D∆VAAit = β1PMEPS<<Tit + β2PMEPS<Tit + β3PMEPS>>Tit +

β4PM∆EPS<<Tit + β5PM∆EPS<<Tit + β6PM∆EPS>>Tit +

ε

it……….(3)Keterangan:

D∆VAAit

=

perubahan diskresioner VAA perusahaan i pada tahun t.PMEPS<<T = Variabel dummy yang bernilai sama dengan 1 jika PMEPS

lebih kecil/ kurang dari -0.05, dan bernilai 0 jika tidak.

PMEPS<T = Variabel dummy yang bernilai 1 jika PMEPS lebih besar

dari -0.05 dan kurang dari 0, dan bernilai 0 jika tidak.

PMEPS>>T = Variabel dummy yang bernilai 1 jika PMEPS lebih dari

0.05, dan bernilai 0 jika tidak.

PM∆EPS<<T =Variabel dummy yang bernilai sama dengan 1 jika

PM∆EPS lebih kecil/ kurang dari -0.05, dan bernilai 0

commit to user

PM∆EPS<T = Variabel dummy yang bernilai 1 jika PM∆EPS lebih besar dari -0.05 dan kurang dari 0, dan bernilai 0 jika tidak.

PM∆EPS>>T = Variabel dummy yang bernilai 1 jika PM∆EPS lebih dari 0.05, dan bernilai 0 jika tidak.

β

=

koefisien regresiε

it=

koefisienErrorRumus untuk menghitung non discretionary perubahan VAA di

atas dibuat berdasarkan ketentuan yang terdapat pada SFAS 109. Standar

tersebut mewajibkan pembentukan VAA untuk mengurangi aktiva pajak

tangguhan yang kemungkinan besar tidak dapat direalisasi. Oleh karena

itu, karena jumlah aktiva pajak tangguhan menjadi dasar penentuan jumlah

VAA. Jadi jika aktiva pajak tangguhan meningkat (∆DTA), maka VAA

juga meningkat (β1 > 0).

Variabel yang lain dalam persamaan (2) digunakan untuk

mengukur sumber pajak penghasilan kena pajak dimana manajer harus

menentukan dalam mengevaluasi kemungkinan realisasi dari aktiva pajak

tangguhan (DTA). Sumber tersebut termasuk pembalikan masa depan dari

kewajiban pajak tangguhan atau Deferred Tax Liability (DTL),

penghasilan kena pajak tahun sebelumnya, strategi perencanaan pajak, dan

penghasilan kena pajak yang diharapkan pada tahun berikutnya.

Peningkatan dari sumber-sumber tersebut pada penghasilan kena pajak

tangguhan (DTA) kemungkinan besar dapat direalisasi di masa depan,

sehingga manajer akan menurunkan nilai VAA.

Sama dengan penelitian sebelumnya yang dilakukan (Frank dan

Rego 2006), peneliti mengontrol pembalikan masa depan kewajiban pajak

tangguhan dengan memasukkan perubahan kini kewajiban pajak

tangguhan (∆DTL). Jika kewajiban pajak tangguhan meningkat diprediksi

perusahaan akan menurunkan nilai VAA (β2<0). Peneliti mengontrol

perubahan penghasilan kena pajak tahun sebelumnya dengan memasukkan

perubahan laba sebelum pajak dari t-2 ke t-1 (∆HEPS). Jika perubahan

sejarah laba (historical earnings) positif, maka diprediksi nilai VAA akan

turun (β3<0). Penelitian ini juga memasukkan perubahan kini laba sebelum

pajak dari t-1 ke t (∆EPS). Pengukuran ini bisa menjadi proksi untuk

perubahan lainnya dalam sejarah laba (historical earnings) atau perubahan

harapan manajer untuk penghasilan kena pajak masa depan (β4<0). Sama

seperti penelitian sebelumnya (Frank dan Rego 2006), peneliti juga

memasukkan perubahan laba sebelum pajak dari t ke t+1 (∆FEPS) sebagai

proksi harapan manajer tentang penghasilan kena pajak masa depan. ∆EPS

dan ∆FEPS merupakan ukuran profitabilitas masa depan dengan cara yang

berbeda. ∆FEPS mengasumsikan bahwa manajer memiliki tinjauan masa

depan yang sempurna, sedangkan ∆EPS mengasumsikan bahwa manajer

tidak memiliki wawasan tentang harapan masa depan dengan informasi