RISIKO PASAR

Risiko pasar muncul karena harga pasar bergerak dalam arah yang merugikan organisasi. Pada bab ini akan membahas lebih lanjut mengenai teknik pengukuran risiko pasar dengan menggunakan deviasi standar, diikuti dengan teknik VAR diteruskan dengan teknik stress-testing.

DEVIASI STANDAR

• Jika kita membicarakan distribusi normal, maka kita hanya memerlukan dua parameter yaitu nilai rata - rata ( atau disebut juga sebagai nilai yang diharapkan ) dan deviasi standarnya.

• Konsep deviasi standar, distribusi normal, nilai rata - rata menjadi landasan bagi perhitungan Value At Risk.

• Kurva normal

• Deviasi standar dipakai untuk menghitung penyimpangan dari nilai rata - rata. Semakin besar deviasi standar, semakin besar penyimpangan. Penyimpangan dipakai sebagai indikator risiko. Semakin besar penyimpangan, semakin besar risiko.

• Perhitungan deviasi standar

E(R) = Σ Ri / N

σ Rt = Σ (Ri – E(R))2 / (N - 1)

σ R = ( σ R2 )1/2

Tabel 9.1 Tingkat keuntungan historis Bulan Aset A (%) Aset B (%)

σ = deviasi Standar

(1) (2) (3) R 1 2 3 4 5 6 7 8 9 10 3 2 4,5 3 4 5,2 3,5 4,25 4 5 2 4 5 4 1,5 4 8 5 3 5 0,714025 3,404025 0,429025 0,714025 0,024025 1,836025 0,119025 0,164025 0,024025 1,334025 4,6225 0,0225 0,7225 0,0225 7,0225 0,0225 14,8225 0,7225 1,3225 0,7225 Rata –rata 3,845 4,15 Jumlah 8,76225 30,025 Varians = Jumlah (N-1) 0,973583 3,336111

VAR ( VALUE AT RISK )

• Misal jika besok adalah hari yang jelek, berapa besar ( nilai rupiah ) dan berapa besar kemungkinan ( probabilitas ) kerugian yang bisa dialami perusahaan besok ( atau beberapa hari mendatang ), jawabannya besok ada kemungkinan sebesar 5% bahwa kerugian perusahaan ( karena pergerakan harga pasar yang tidak menguntungkan ) sebesar Rp 10 juta atau lebih. Dalam hal ini VAR menjawab pertanyaan tersebut dengan memberikan nilai uang dari kerugian tersebut ( Rp 10 juta ), dan besar kemungkinannya ( 5% )

• Teknik perhitungan VAR bisa menggunakan metode historis, metode analitis dan simulasi Monte-Carlo.

1. VAR Metode Historis ( Back Simulation )

• Return dapat dihitung dengan cara

Return = {[P(t+1) – Pt)] / Pt}*100% Dimana Pt = return pada hari t

Pt+1 = return pada hari t+1

• Metode historis mempunyai kelebihan yaitu tidak mengamsumsikan distribusi tertentu dan sederhana. Namun ada juga kelemahannya seperti asumsi bahwa data masa lalu bisa digunakan untuk memperediksi masa datang.

• VAR portofolio = [ VAR X2 + VAR Y2 + 2 x PXY X VARX VARY] 1/2

VAR x = VAR (value at risk saham X) VARy = VAR (value at risk saham Y)

Pxy = korelasi return saham X dengan saham Y 2. VAR Metode Modeling ( Analytical )

• Metode analitis biasanya mengasumsikan distribusi tertentu yang mendasari return atau harga. Biasanya distribusi normal ( yang berbentuk bel ) yang diasumsikan mendasari pergerakan harga. Kemudian dapat dihtung nilai yang diharapkan ( misal rata – rata ) dan penyimpangan dari nilai yang diharapkan. VAR dapat dihitung dengan parameter yang dideduksi ( diambil ) dari distribusi ( nilai yang diharapkan dan penyimpangan )

Tabel data perhitungan VAR untuk Portofolio

A B

Return yang diharapkan 12% 10,5%

Standar deviasi 15% 18%

Nilai investasi Rp 20 M Rp 12 M

95% value at risk Rp 2,55 M Rp 2,3 M Korelasi A dengan B 0,55

Nilai portofolio diatas adalah Rp 32 M. Tingkat keuntungan yang diharapkan untuk portofolio adalah rata – rata tertimbang dari return asset individualnya.

Return portofolio = Xa E(Ra) + Xb E(Rb)

= (20/32) x 12 + (12/32) X 10,5 = 11,44 % Deviasi Standar Portofolio:

σ p = XA2σ 2 + XB2σ B2 + 2 XAXB Tab σ a σ b] ½

σ p = deviasi standar poryofolio

σ aσ b devaluasi standarmaset A dan B Tab = korelasi antar return aset A dan aset B

3. VAR dengan simulasi Monte Carlo

• Metode simulasi akan terbentuk distribusi tertentu, kemudian melalui distribusi tersebut VAR dapat dihitung yang memerlukan sumber daya computer yang lebih besar disbanding kedua etode sebelumnya.

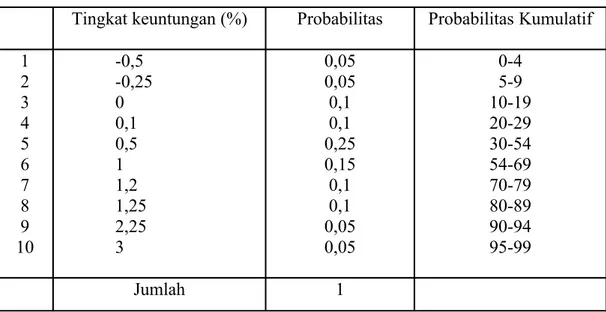

Tingkat Keuntungan dengan Probabilitasnya

Tingkat keuntungan (%) Probabilitas Probabilitas Kumulatif 1 2 3 4 5 6 7 8 9 10 -0,5 -0,25 0 0,1 0,5 1 1,2 1,25 2,25 3 0,05 0,05 0,1 0,1 0,25 0,15 0,1 0,1 0,05 0,05 0-4 5-9 10-19 20-29 30-54 54-69 70-79 80-89 90-94 95-99 Jumlah 1

Tingkat keuntungan bisa dilihat pada kolom 2, sementara probabilitas bisa dilihat pada kolom 3. Probabilitas komulatif merupakan kumulasi angka probabilitas yang akan diperlukan untuk menjalankan simulasi. Sebagai contoh, untuk tingkat keuntungan -0,5 karena ada 5% probabilitas terjadi, maka probabilitas kumulatif yang dipasangkan adalah angka 0,1,2,3 dan 4 (ada lima angka ). Total probabilitas komulatif adalah 100 angka (dari 0 sampai dengan 99), yang mencerminkan total probabilitas yang berjumlah 100 (atau 5 angka seperti terlihat diatas).

Tabel sampel simulasi Monte – Carlo

Angka Random Tingkat Keuntungan Yang Berkaitan 1 2 3 4 5 6 7 8 9 10 31 29 11 65 54 6 45 26 50 33 0,5 0,1 0 1 1 -0,25 0,5 0,1 0,5 0,5

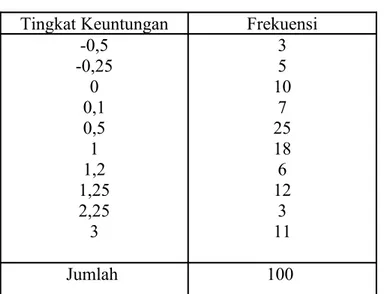

Run pertama memunculkan angka random 31. Angka 31 tersebut berkaitan dengan tingkat keuntungan 0,5 (probabilitas komulatifnya 30-54). Proses tersebut bisa diulang-ulang sampe 100 kali, 500 kali , atau 1.000 kali. Setelah proses tersebut didiulang-ulang – diulang-ulang, kita akan memperoleh distribusinya. Sebagai contoh, tabel dan bagan berikut ini menyajikan distribusi yang dihasilkan melalui 100 kali run.

Tabel Distribusi Frekuensi hasil simulasi Tingkat Keuntungan Frekuensi

-0,5 -0,25 0 0,1 0,5 1 1,2 1,25 2,25 3 3 5 10 7 25 18 6 12 3 11 Jumlah 100

Distribusi diatas belum sepenuhnya normal. Jika kita melakukan run lebih banyak lagi (misal 1.000 kali), maka sesuai dengan Central Limit Theorem. Distribusinya akan mendekati atau menjadi distribusi normal. Setelah kita mengetahui distribusinya, kita bisa menghitung VAR dengan menggunakan deviasi standar dan nilai rata – ratanya. Untuk distribusi di atas, nilai rata – rata dan deviasi standarnya adalah :

Rata – rata tingkat keuntungan = 0,904% Deviasi standar = 0,927% 95% VAR- harian bisa dihitung seperti berikut ini : VAR 95% - harian = 0,904 – 1,65 (0,927) = - 0,627

Misalkan kita mempunyai portofolio senilai Rp 1 M , maka VAR – 95% harian adalah – 0,627% x Rp 1 M = - Rp 6,27 juta.

4. Pemodelan VAR

• Hubungan antara perubahan tingkat bunga dengan nilai obligasi dP/P = -D {dR/(1+R)}

P = Harga obligasi D = Durasi obligasi

dR = Perubahan tingkat bunga R = tingkat bunga

5. VAR untuk periode yang lebih panjang

• Misal untuk melikuidasi posisi portofolio, waktu satu hari tidak cukup. Memerlukan waktu, misal 5 hari. Padahal kita menghitung VAR dengan menggunakan periode harian. Dalam situasi demikian VAR harian harus dikonversi menjadi VAR 5 hari.

Dengan menggunakan rumus

VAR(n) = VAR(harian) x

STRESS-TESTING

• VAR menjawab beberapa besar kerugian yang bisa dialami dan berapa besar kemungkinan, tetapi VAR tidak bisa mendektesi peristiwa ekstrim karena probabilitas sangat kecil

• Misalkan jika peristiwa ekstrim terjadi, bagaimana pengaruh dengan organisasi atau portopolio ? sebagai contoh Rusia default, bagaimana efeknya terhadap portopolia ? untuk melakukan stress-testing, manajer memilih parameter kemudian melihat ( mengukur dan mensimulasikan ) bagaimana pengaruh perubahan parameter tersebut.

Parameter tersebut dapat bervariasi mulai dari kenaikan tingkat bunga ( misal naik 30% dalam satu hari ), penurunan harga saham yang ekstrim ( misal 20 dalam satu hari ), Negara tertentu default ( tidak bisa membayar hutangnya ), kejadian alam tertentu ( misal tsunami )

• Secara spesifik, langkah – langkah stress-testing :

1. Mengidentifikasi dan memilih parameter yang diperkirakan akan berubah 2. Menentukan seberapa besar parameter tersebut akan dirubah ( Di-stress ) 3. Melihat pengaruh stress-testing tersebut terhadap nilai portopolio

4. Melihat asumsi yang digunakan, merubah asumsi tersebut jika diperlukan ( misal dalam situasi krisis, asumsi yang biasa berlaku barangkali tidak jalan lagi )

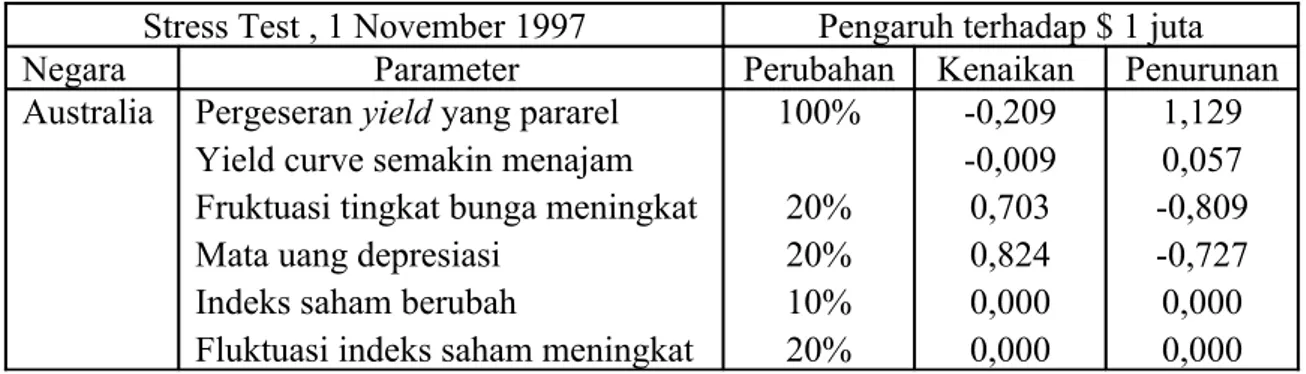

Tabel contoh hasil Stress – Testing

Stress Test , 1 November 1997 Pengaruh terhadap $ 1 juta Negara Parameter Perubahan Kenaikan Penurunan Australia Pergeseran yield yang pararel

Yield curve semakin menajam Fruktuasi tingkat bunga meningkat Mata uang depresiasi

Indeks saham berubah

Fluktuasi indeks saham meningkat

100% 20% 20% 10% 20% -0,209 -0,009 0,703 0,824 0,000 0,000 1,129 0,057 -0,809 -0,727 0,000 0,000

Tabel diatas menunjukkan efek perubahan beberapa parameter terhadap porofolio senilai $ 1 juta. Sebagai contoh, jika yield atau tingkat bunga meningkat 1%, maka portofolio mengalami kerugian sebesar - $0,209 juta. Jika tingkat bunga turun 1% , maka portofolio menghasilkan keuntungan sebesar $1,129 juta.

BACK TESTING

• Back testing adalah istilah untuk proses pengecekan apakah model yang digunakan sudah sesuai dengan realita yang ada.

Kesimpulan :

Risiko pasar adalah risiko terjadinya penurunan harga pasar sehingga kita akan mengalami kerugian. Pengukuran risiko pasar bisa dilakukan dengan deviasi standar yang praktis dan merupakan cikal bakal teknik berikutnya yaitu VAR (Value At Risk). VAR merupakan teknik pengukuran risiko pasar yang semakin popular. Ada beberapa cara untuk menghitung VAR data historis, analitik, dan simulasi. VAR mempunyai kelemahan karena tidak bisa melihat kondisi ekstrim. Street-test bisa digunakan untuk melihat pengaruh situasi ekstrim terhadap portofolio kita.