HASIL DAN PEMBAHASAN

A.Gambaran Umum PT. Bank Negara Indonesia (Persero) Tbk 1. Sejarah PT. BNI (Persero) Tbk UKC Temanggung

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Bank BNI memiliki 13 kantor wilayah yang tersebar di seluruh wilayah Indonesia dan memiliki beberapa kantor cabang di seluruh wilayah di Indonesia dan beberapa cabang di luar negeri. Bank BNI UKC Temanggung adalah salah satu Bank unit cabang yang berkantor pusat di Magelang, dengan kantor wilayah berada di Semarang. PT. BNI (Persero) Tbk UKC Temanggung berdiri sejak tahun 1963 dan pernah berpindah tempat sebanyak 3 (tiga) kali. Awal mulanya bank BNI bernama BNI KCP (Kantor Cabang Pembantu) Tenanggung yang bertempat di Jalan Setia Budi mulai beroperasi sejak tahun 1963, saat itu kantor layanan kredit dan layanan umum masih jadi satu.

Kemudian pada tahun 1980 Bank BNI KCP Temanggung pindah ke Jalan Letjen Suprapto No.28 yang sekarang menjadi bangunan apotik, dan pada tahun 2003 dibangunlah bangunan atau kantor yang baru di Jalan Letjen Suprapto No. 11 A tepat di seberang jalan kantor BNI KCP yang sebelumnya. Mulai tahun 2004 Bank BNI pindah ke bangunan yang baru dan saat itu juga mulai dipisahan antara kantor layanan umum dan kantor layanan kredit dengan ketentuan bahwa untuk pelayanan umum berada di lantai satu dan untuk layanan kredit berada di lantai dua dengan pimpinan saat itu adalah Drs. Gulungansuri MM.

2. Visi dan Misi BNI

Visi: Menjadi bank yang unggul, terkemuka dan terdepan dalam layanan dan kinerja

Misi: Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank choice); Meningkatkan nilai investasi yang unggul bagi investor; Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi; Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan sosial; Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

3. Struktur Organisasi PT. BNI (Persero) Tbk UKC Temanggung

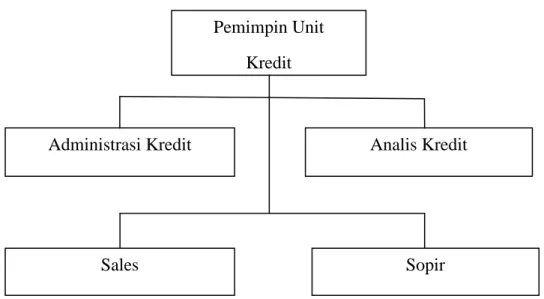

PT. BNI (Persero) Tbk UKC Temanggung yang terletak di Jalan Letjen Suprapto No. 11 A ini memiliki 2 (dua) kantor yang berada dalam 1 (satu) gedung, yaitu kantor layanan umum dan kantor layanan kredit. Untuk kantor layanan umum berada di lantai 1 (satu) dan untuk kantor layanan kredit berada di lantai 2 (dua). Masing-masing kantor ini dipimpin oleh pimpinan yang berbeda. Berikut adalah bagan struktur organisasi unit kredit cabang Temanggung yang saat ini dipimpin oleh Ibu Umi Pratiwi Sidhartani.

Gambar I. Struktur Organisasi PT. BNI (Persero) Tbk UKC Temanggung. Sumber Data : Hasil wawancara.

Tugas dan fungsi dari jabatan struktural di PT. BNI (Persero) Tbk UKC Temanggung adalah sebagai berikut:

1. Pemimpin Unit atau Pimpinan Cabang

Mempunyai ikhtisar jabatan menetapkan rencana kerja dan anggaran, sasaran usaha dan tujuan yang akan dicapai, menyelia (mengarahkan,

Pemimpin Unit Kredit

Administrasi Kredit Analis Kredit

mengandalkan, dan mengawasi) secara langsung unit-unit kerja sesuai dengan bidang tugasnya. Pemimpin cabang memimpin dan bertanggungjawab penuh atas seluruh aktivitas cabang dalam usaha memberikan pelayanan terbaik kepada nasabah, menyelenggarakan administrasi perusahaan agar dapat memberikan kontribusi laba yang nyata terhadap laba BNI secara keseluruhan.

2. Administrasi Kredit

Mempunyai ikhtisar jabatan yaitu menyelia asisten atau pelaksana di unit administrasi yang terkait dengan aktivitas back office. Penyelia administrasi memiliki asisten atau pelaksana berupa asisten administrasi, satpam, sopir dan PNA (petugas non administrasi). 3. Analis Kredit (Account Officer)

Analis kredit adalah pegawai atau karyawan bank yang berada pada bagian perkreditan, yang memiliki tugas dan kewajiban secara umum adalah mengelola kredit nasabahnya mulai dari tahap permohonan kredit, pengusulan kredit, pemberian fasilitaas kredit, hingga tahap perpanjangan fasilitas kredit.

4. Sales (Marketing)

Mempunyai ikhtisar jabatan yaitu menyelia aktivitas penjualan produk atau jasa yang ditargetkan.

5. Driver

Mempunyai ikhtisar jabatan yaitu mengantar kemana saja segala aktivitas yang berkaitan dengan kegiatan perbankan.

B.Pemberian Kredit di PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung

Dalam praktek perkreditan yang sesungguhnya, jaminan merupakan hal yang sangat diutamakan oleh bank baik itu berupa BPKB ataupun sertifikat, daripada sekedar jaminan berupa keyakinan bahwa debiturnya akan membayar kembali kredit tersebut. Bank dalam rangka mengamankan kepentingannya selaku kreditur tidak dilarang untuk meminta jaminan kepada pihak debitur, hal tersebut mempunyai dasar hukum yang sangat kuat sebagaimana ditegaskan dalam ketentuan Pasal 1131 KUHPerdata, yaitu bahwa seluruh harta kekayaan debitur merupakan jaminan bagi pelunasan piutang seluruh krediturnya. Dengan demikian, maka hampir setiap bentuk harta perusahaan atau pribadi dapat digunakan sebagai jaminan untuk pelunasan kredit.

Perjanjian kredit dengan meminta jaminan dari debitur dimaksudkan untuk mengurangi risiko yang timbul dari perjanjian kredit tersebut, akan tetapi tidak semua perjanjian kredit yang dilakukan oleh pihak bank dengan debitur dapat berjalan sebagaimana mestinya. Risiko yang dapat terjadi dengan penggunaan benda jaminan bergerak sangat besar karena memungkinkan pihak debitur bisa saja melakukan fidusia ulang dengan mengalihkan hak kepemilikan benda jaminan bergerak kepada pihak lain tanpa sepengetahuan kreditur sebagai penerima fidusia. Hal tersebut sebagaimana diatur pada Pasal 17 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia, yaitu pemberi fidusia dilarang melakukan fidusia ulang terhadap benda yang menjadi objek jaminan fidusia yang sudah terdaftar. Pada bagian Penjelasan dari Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia, hal tersebut

disebabkan karena hak kepemilikan atas benda tersebut telah beralih kepada penerima fidusia.

Berikut ini akan dijelaskan lebih lanjut mengenai perjanjian kredit yang dapat dijamiin dengan jaminan fidusia apabila jaminan pokok berupa hak tanggungan dan sebagainya dirasa tidak cukup untuk menjamin jumlah hutang di PT. BNI (Persero) Tbk UKC Temanggung adalah sebagai berikut:

1. Jenis kredit yang diberikan di PT. BNI (Persero) Tbk UKC Temanggung diantaranya adalah:

a. Kredit Langsung

1) Kredit Modal Kerja

Kredit modal kerja (KMK) adalah kredit pinjaman BNI yang dapat dipergunakan untuk memenuhi kegiatan oprasional sehari-hari. Selain itu kredit ini juga dapat digunakan untuk memenuhi atau menyelesaikan proyek yang dimiliki oleh penerima kredit atau peminjam. Selain suku bunga bersaing kredit modal kerja BNI ini memberikan banyak manfaat karena dapat membantu memenuhi kegiatan oprasional sehari-hari. 2) Kredit Investasi

Kredit investasi adalah kredit jangka menengah atau jangka panjang yang diberikan untuk pembelian barang atau jasa yang diperluakan untuk memulai atau mengembangkan sebuah proyek, bisa juga sebagai refinancing atau pengembalian dana pada proyek yang telah dikerjakan. Angsuran kredit dapat di angsur hingga 12 tahun. Selain itu adanya grace periode atau

masa tenggang pembayaran angsuran hingga dimulainya proyek terasa sangat menguntungkan pihak debitur.

3) Kredit Usaha Rakyat

Kredit Usaha Rakyat (KUR) adalah fasilitas kredit dengan pemanfaatan yang beragam, selain digunakan sebagai usaha produktif dalam bentuk modal kerja, nasabah juga dapat menggunakan fasilitas kredit ini sebagai investasi. Fasilitas kredit BNI Kredit Usaha Rakyat ini mulai dari Rp. 5 juta hingga maksimal Rp. 500 juta dengan jangka waktu pengembalian hingga 3 tahun untuk modal kerja dan 5 tahun untuk investasi.

4) BNI Wirausaha

BNI Wirausaha adalah fasilitas kredit diatas Rp.50 Juta s/d Rp.1 Milyar yang diberikan untuk usaha produktif dalam bentuk kredit modal kerja dan kredit investasi dengan jangka waktu kredit maksimal s/d 5 tahun.

5) Kredit Kepada Lembaga Keuangan (KKLK)

KKLK adalah fasilitas kredit yang disalurkan kepada Lembaga Keuangan (BPR dan Koperasi) untuk diteruspinjamkan kepada end user dengan pola executing. Sasaran pembiayaan adalah BPR dan Koperasi (Koperasi Simpan Pinjam dan Koperasi Pegawai yang memiliki Unit Simpan Pinjam). Jangka waktunya Maksimal 5 tahun.

b. Kredit Tidak Langsung 1) Garansi Bank

Bank Guarantee (Garansi Bank) yang lazim disebut Bank Garansi, merupakan jenis fasilitas kredit tidak langsung (Non Cash Loan) yang diberikan oleh Bank Victoria kepada nasabah sehubungan dengan adanya persyaratan yang harus dipenuhi nasabah kepada pihak lain, terkait dengan hubungan bisnis atau hubungan pekerjaan.

2) L/C

Pemberian fasilitas L/C Transaksional kepada debitur berfungsi memberikan tambahan modal kerja kepada calon debitur atas dasar adanya suatu transaksi tertentu, antara lain memberikan tambahan modal untuk pembelian bahan baku, membayar upah buruh, membayar gaji pegawai, persediaan uang kas, dan untuk tindakan berjaga-jaga bila sewaktu-waktu memerlukan uang tunai untuk menyelesaikan pekerjaan atau proyek.

3) SKBDN

Layanan ini memberi fasilitas berupa jaminan bersyarat untuk nasabah yang berdomisili di dalam negeri untuk membayar wesel-wesel yang ditarik oleh beneficiary sepanjang memenuhi persyaratan yang ditetapkan dalam SKBDN (http//:www.BNI.co.id/)

2. Prosedur pemberian kredit di PT. BNI (Persero) Tbk UKC Temanggung.

Untuk memperoleh kredit bank seorang debitur harus melalui beberapa tahapan, yaitu dari tahap pengajuan permohonan kredit sampai dengan tahap penerimaan kredit. Tahapan-tahapan tersebut merupakan suatu proses baku yang berlaku bagi setiap debitur yang membutuhkan kredit bank. Proses pemberian kredit di PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung adalah sebagai berikut berikut:

a. Pengajuan Permohonan Kredit

Bahwa untuk memperoleh kredit dari PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung, maka tahap pertama yang dilakukan adalah mengajukan permohonan kredit oleh yang bersangkutan (calon debitor). Permohonan kredit tersebut harus dilampiri dengan dokumen-dokumen yang dipersyaratkan. Dalam pengajuan permohonan kredit baik oleh perorangan ataupun oleh perusahaan atau badan hukum sekurang-kurangnya memuat hal-hal sebagai berikut :

a. Mengisi aplikasi kredit yang telah disediakan oleh bank b. Jumlah Kredit Yang Dimohon

c. Jenis Kredit Yang Dimohon d. Tujuan Penggunaan Kredit e. Jangka Waktu Kredit

Permohonan atau aplikasi kredit untuk perusahaan atau badan hukum harus memuat hal-hal yang telah disebutkan diatas ditanbah dengan melampirkan dokumen-dokumen pendukung yang dipersyaratkan, yaitu:

a. Nama perusahaan b. Nomor Akta Pendirian

c. Tempat Akta pendirian dikeluarkan d. Nomor Akta Terakhir

e. Status Perusahaan

f. Nomor Pokok Wajib Pajak (NPWP) g. Alamat Kantor

h. Alamat Usaha

Sedangkan untuk permohonan kredit bagi perseorangan adalah hampir sama dengan permohonan kredit oleh perusahaan atau badan hukum, hanya saja Permohonan atau aplikasi kredit tersebut dilengkapi dengan melampirkan semua dokumen-dokumen pendukung yang dipersyaratkan, yaitu:

a. Nama

b. Nama Ibu Kandung c. Nama Suami/Istri d. Nomor KTP Pemohon e. Nomor Paspor Pemohon

f. Nomor Pokok Wajib Pajak (NPWP) g. Alamat Rumah dan Alamat Tempat Usaha h. Nama Usaha dan Bidang Usaha Debitur

b. Penelitian Berkas Kredit

Setelah permohonan atau aplikasi kredit tersebut diterima oleh pihak bank BNI maka PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung akan melakukan penelitian dan analisa secara mendalam dan mendetail terhadap berkas aplikasi kredit yang diajukan. Apabila dari hasil penelitian yang dilakukan itu, bank BNI berpendapat bahwa berkas aplikasi tersebut telah lengkap dan memenuhi syarat, maka bank BNI akan melakukan tahap selanjutnya yaitu penilaian kelayakan kredit. Sedangkan apabila ternyata berkas aplikasi kredit yang diajukan tersebut belum lengkap dan belum memenuhi persyaratan yang ditentukan, maka bank BNI akan meminta kepada pemohon kredit untuk melengkapinya.

c. Penilaian Kelayakan Kredit

Dalam tahap penilaian kelayakan kredit ini, banyak aspek yang akan dinilai, yaitu Penilaian sesuai dengan prinsip 5C calon debitur sebelum memberikan persetujuan kreditnya sangat penting untuk dilakukan. Berdasarkan Penjelasan Atas Peraturan Bank Indonesia Nomor 13/14/PBI/2011 tentang Penilaian Kualitas Aktiva, bank harus melaksanakan prinsip kehati-hatian dalam memberikan pinjaman atau penanaman dana yang dilakukan antara lain berdasarkan analisis kelayakan usaha dengan memperhatikan paling kurang faktor 5C (Character, Capital, Capacity, Condition of Economy, dan Collateral).

1) Characteristic

Berdasarkan dari informasi-informasi yang dikumpulkan baik dari lingkungan sekitarnya maupun dari berbagai pihak mengenai perilakunya sehari-hari, calon debitur harus memiliki riwayat watak yang baik dan tidak pernah mengalami kredit macet sebelumnya baik di Bank BNI maupun di bank lainnya. Penilaian Character atau watak dari calon debitur adalah merupakan faktor yang paling utama bagi bank BNI.

2) Collateral

Jaminan yang akan digunakan dan dicantumkan dalam permohonan kredit haruslah benar-benar dicek kebenaran kepemilikannya. dengan ketentuan-ketentuan yaitu berupa barang yang akan dijadikan jaminan bagi pelunasan hutang adalah minimal nilainya sama dengan jumlah hutang yang akan diberikan, dan kalau bisa lebih dari jumlah hutang yang diberikan. Misalnya saja jumlah hutangnya Rp. 100.000,00, nilai benda yang akan dijadikan jaminan haruslah minimal Rp. 100.000,00 senilai jumlah hutang yang diberikan atau kalau bisa lebih dari jumlah hutang yang diberikan misalnya Rp.120.000.000,00, tentu saja dengan terlebih dahulu melihat umur ekonomis benda yang akan digunakan sebagai jaminan.

3) Capacity

Penilaian aspek ini harus teliti dalam menilai bagaimana kemampuan calon debitur dalam membayar kreditnya. Dengan maksud bahwa berarti pengasilan bersih yang diperoleh setiap bulan, jumlahnya harus lebih besar dari angsuran kredit yang harus dibayar kepada PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung pada setiap bulannya.

4) Capital

Penilaian pada aspek ini, pihak bank dalam hal ini bank BNI tidak serta-merta memberikan pembiayaan secara keseluruhan bagi kegiatan usahanya. PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung hanya memberikan tambahan modal usaha untuk peningkatan usahanya. Itupun dengan berbagai syarat yang terlebih dahulu harus dipenuhi oleh calon debitur.

5) Condition of Economy

Kondisi ekonomi calon debitur tersebut harus dalam keadaan yang baik. Maksudnya di sini adalah mampu mencukupi kebutuhan pokoknya dan tidak terlilit hutang lain. Sehingga masa depan usaha yang dibiayai PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung dapat diketahui.

Penelitian secara mendalam dengan memperhatikan aspek ketelitian dalam mempelajari atau menganalisis suatu permohonan kredit menurut Penulis sangat perlu dilakukan oleh bank BNI selaku kreditor, untuk menghindari terjadinya kredit bermasalah dikemudian hari yang akan menggangu kesehatan PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung, mengingat penyaluran kredit merupakan kegiatan bank yang beresiko tinggi.

C. Alasan PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung Memberikan Kredit Dengan Jaminan Fidusia.

1. Memenuhi ketentuan perundang-undangan yang berlaku yaitu UU No. 7 tahun 1992 tentang perbankan termasuk juga UU No. 42 tahun 1999 tentang jaminan fidusia.

Pada era globalisasi ekonomi saat ini, modal merupakan salah satu faktor yang sangat dibutuhkan untuk memulai dan mengembangkan usaha. Salah satu cara untuk memperoleh modal ataupun dana segar adalah dengan mengambil kredit, baik melalui bank maupun lembaga penyedia jasa keuangan lainnya. Salah satu fungsi bank menurut Undang-Undang Pokok Perbankan Nomor 7 tahun 1992 adalah menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat yang membutuhkannya dalam bentuk pinjaman.

Dari proses pengumpulan dan menyalurkan dana tersebut, PT. BNI (Persero) Tbk UKC Temanggung memperoleh penghasilan berupa selisih bunga pinjaman yang diterima dengan bunga simpanan masyarakat yang dibayarkan. Jumlah dana yang dihimpun harus sesuai baik jumlah ataupun jangka waktunya dengan kredit yang disalurkan, bilamana tidak terjadi kesesuaian akan menimbulkan masalah bagi PT. BNI (Persero) Tbk UKC Temanggung, misalnya terjadi kelebihan dana dan tidak dapat dioperasikan secara optimal melalui kredit maka akan menekan laba bank karena dana tersebut tidak menghasilkan pendapatan bunga, sementara bunga tetap dibayarkan kepada para penabung.

Seiring dengan kemajuan dan perkembangan zaman, kebutuhan masyarakat dan para pelaku usaha akan kredit dengan jaminan yang dapat memudahkan bagi mereka dalam menjalankan dan mengembangkan kegiatan usahanya semakin meningkat. Banyak dari mereka yang membutuhkan dana guna mengembangkan usahanya tetapi tidak mempunyai benda tidak bergerak yang dapat diikat dengan hak tanggungan sebagai jaminan hutangnya. Sejalan dengan itu, PT. BNI (Persero) Tbk UKC Temanggung juga perlu menyalurkan dana dalam bentuk pinjaman agar dapat menghasilkan pendapatan bunga. Untuk itulah diperlukan lembaga jaminan fidusia untuk mengakomodir semua kepentingan itu, karena dengan jaminan fidusia, debitur masih dapat menggunakan benda yang ia gunakan

sebagai jaminan yang tetap berada dalam penguasaannya, sehingga kegiatan usahanya tetap dapat berjalan seperti biasanya.

Terlebih lagi sudah ada pengakuan fidusia yang tertuang dalam Undang-undang Nomor 42 tahun 1999 tentang Jaminan Fidusia. UUJF ini dibentuk dengan tujuan untuk memenuhi kebutuhan hukum di dalam masyarakat, untuk menjamin kepastian hukum, dan untuk memberikan perlindungan kepada pihak-pihak yang berkepentingan. Dengan adanya lembaga fidusia dapat memberikan keuntungan bagi pemakainya khususnya untuk melancarkan pengembalian kredit. Diakuinya fidusia dengan adanya UUJF memberikan banyak keuntungan kepada pihak bank, selain kepastian hukumnya lebih terjamin juga karena penyerahannya secara kepercayaan sehingga bank tidak memerlukan gudang untuk menyimpan benda-benda bergerak yang digunakan sebagai jaminan, tidak seperti gadai.

Dengan adanya ketentuan ini maka mengharuskan kepada pihak bank dalam hal ini PT. BNI (Persero) Tbk UKC Temanggung untuk dapat memberikan kreditnya yang dapat dijamin dengan jaminan fidusia kepada calon debitur yang tidak mempunyai cukup benda tidak bergerak yang dapat diikat dengan hak tanggungan. Misalnya, Seorang pengusaha yang bergerak dalam jasa penggilingan padi akan mengajukan kredit di bank BNI Temanggung, karena pengguna jasa penggilingan semakin banyak, ia membutuhkan dana tambahan guna pembelian mesin penggilingan lagi. Akan tetapi ia tidak mempunyai tanah yang cukup untuk digunakan sebagai jaminan, maka ia tetap

bisa mendapatkan dana tambahan guna mengembangkan kegiatan usahanya dengan menjaminkan tanahnya dan dilengkapi dengan jaminan benda brgerak berupa mesin penggilingan yang diikat dengan fidusia.

2. Jaminan fidusia untuk menambah atau melengkapi jumlah jaminan. Dalam rangka untuk menjalankan fungsi perbankan sebagai penyalur dana kepada masyarakat, bank melakukan secara aktif usahanya yaitu memberikan kredit kepada debitur. Dalam pemberian kredit biasanya pihak bank akan mensyaratkan suatu jaminan bagi pelunasan hutangnya. Pada umumnya yang diterima bank adalah tanah yang sudah bersertifikat dengan bentuk perjanjian jaminannya adalah hak tanggungan. Jaminan tambahan yang berupa benda bergerak seperti mobil, stok barang dagangan, truk, barang setengah jadi, dsb, bentuk perjanjian jaminannya adalah fidusia.

Dari penelitian ini ditemukan fakta bahwa jaminan fidusia yang dijumpai pada PT Bank BNI (Persero) Tbk UKC Temanggung adalah jaminan fidusia yang merupakan jaminan pelengkap dari jaminan hak tanggungan. Jika dilihat dari sistim hukum jaminan kebendaan, jaminan fidusia dan hak tanggungan memiliki kekuatan yuridis yang sama, hanya berbeda dalam objeknya. Jaminan fidusia cenderung lebih kecil nilai pinjaman kreditnya jika dibandingkan dengan pinjaman kredit yang diikat dengan hak tanggungan.

Jaminan fidusia adalah salah satu sarana perlindungan hukum bagi keamanan bank yakni sebagai suatu kepastian bahwa debitur akan melunasi pinjaman kredit. Perjanjian jaminan fidusia bukan suatu hak jaminan yang lahir karena undang-undang melainkan harus diperjanjikan terlebih dahulu antar bank dengan debitur. Oleh karena itu, fungsi yuridis pengikatan jaminan fidusia lebih bersifat khusus jika dibandingkan dengan jaminan yang lahir berdasarkan Pasal 1131 Kitab Undang-Undang Hukum Perdata. Fungsi yuridis pengikatan benda jaminan fidusia dalam akta jaminan fidusia merupakan bagian yang sangat urgen dari perjanjian kredit.

Perjanjian jaminan fidusia di bank BNI Temanggung sangat dibutuhkan bahwa terkadang ada pelaku usaha yang membutuhkan tambahan dana guna mengembangkan kegiatan usahanya, akan tetapi ia tidak cukup mempunyai benda tidak bergerak yang dapat digunakan untuk menjamin secara keseluruhan jumlah hutangnya. Dengan demikian untuk dapat menjamin secara keseluruhan jumlah hutangnya, debitur harus menjaminkan jaminan lainnya yang berupa benda bergerak yang ia miliki yaitu diikat dengan fidusia. Dengan resiko yang sedikit lebih besar, bank harus dapat menyesuaikan dengan kondisi kebutuhan masyarakat semacam ini, kalau tidak maka dana yang berhasil dihimpun dari nasabah atau masyarakat tidak dapat dioperasionalkan secara optimal, dan tidak dapat disalurkan kembali kepada masyarakat melalui pinjaman sehingga bank tidak akan mendapatkan pendapatan bunga.

Misalnya saja seseorang mengajukan kredit ke bank BNI Temanggung sebesar Rp. 500.000.000,00 guna mengembangkan kegiatan usahanya. sebagai jaminannya orang itu menjaminkan rumah beserta dengan tanah pekarangannya yang diikat dengan hak tanggungan senilai Rp. 400.000.000,00. Jaminan tersebut dirasa masih kurang oleh bank, maka bank perlu jaminan tambahan, padahal orang itu sudah tidak mempunyai benda tidak bergerak yang dapat digunakan sebagai jaminan, ia hanya mempunyai sebuah truk senilai Rp. 200.000.000,00 yang kesehariannya ia gunakan untuk menjalankan kegiatan usahanya. Dengan demikian truk yang dimiliki dapat digunakan sebagai jaminan untuk melengkapi jumlah jaminan yang kurang dengan cara diikat dengan fidusia.

PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung dalam memberikan kreditnya terutama yang dijamin dengan jaminan pelengkap atau tambahan berupa benda bergerak yang diikat dengan fidusia, akan sangat berhati-hati dalam memberikan kreditnya mengingat dana yang disalurkan kepada debitur adalah uang yang berhasil dihimpun dari banyak orang, untuk itu bank BNI UKC Temanggung tidak 100% murni melakukan pembiayaan secara keseluruhan kepada debitur khususnya kepada para pelaku usaha yang akan melakukan kredit dengan jaminan pelengkap atau jaminan tambahan berupa fidusia. Tentunya ada berbagai persyaratan kredit yang harus dilewati terlebih dahulu.

3. Jaminan fidusia sebagai pengaman tambahan.

Secara umum, Undang-Undang telah memberikan jaminan perlindungan kepada kreditur sebagaimana diatur dalam pasal 1131 Kitab Undang-Undang Hukum Perdata, yaitu “segala harta kekayaan debitur, baik yang bergerak maupun yang tidak bergerak, baik yang sekarang ada maupun yang akan ada di kemudian hari menjadi tanggungan atau jaminan atas hutang-hutangnya”. Jaminan sebagaimana dimaksud dalam pasal 1131 tersebut masih dirasakan terlalu umum dan belum sepenuhnya melindungi kreditur apabila debitur wanprestasi. Untuk mengatasi hal tersebut, serta untuk dapat memberikan rasa aman bagi kreditur (bank BNI Temanggung), maka kreditur dapat meminta benda tertentu dalam bentuk barang, baik bergerak maupun tidak bergerak, sebagai agunan atas kredit yang diberikan.

Proses pelaksanaan perjanjian kredit dengan jaminan fidusia di PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung pada dasarnya tidak murni dijamin dengan jaminan berupa benda bergerek saja yang diikat dengan fidusia sebagai jaminan hutangnya, melainkan jaminan fidusia digunakan selain sebagai perjanjian tambahan atau penggenap setelah jaminan utama yang berupa sertifikat, tanah, bangunan, dan sebagainya sudah digunakan tetapi tidak cukup untuk menjamin secara keseluruhan jumlah hutang yang diberikan, Jaminan fidusia juga digunakan sebagai pengaman tambahan. PT. Bank BNI UKC Temanggung dalam memberikan kreditnya akan sangat

berhati-hati mengingat dana yang disalurkan adalah dana yang dihimpun dari masyarakat. Untuk itu bank BNI Temanggung juga menggunakan jaminan fidusia sebagai pengaman tambahan dalam pemberian kredit. walaupun sebenarnya jaminan pokoknya sudah cukup untuk menjamin kembalinya hutang yang diberikan. Hal ini dilakukan untuk memperkecil resiko kredit bermasalah atau Non Performing Loan (NPL) yang mungkin terjadi di kemudian hari.

Sebagai contoh, seseorang bermaksud mengajukan kredit sebesar Rp. 50.000.000,00 di bank BNI Temanggung guna mengembangkan usaha butik yang sedang dirintisnya. Hutang tersebut dijamin dengan sebidang tanah yang terletak di lereng perbukitan senilai Rp. 55.000.000,00. Oleh bank BNI Temanggung Hal ini dinilai akan sangat riskan mengingat umur ekonomis benda berupa tanah yang letaknya berada di lereng perbukitan ini sewaktu-waktu dapat longsor dan dapat berkurang nilainya, untuk itu bank perlu jaminan lain berupa benda bergerak yang diikat dengan fidusia sebagai pengaman tambahan untuk dapat menjamin kembalinya kredit yang diberikan.

Jadi dalam mengajukan kredit di bank BNI Temanggung, untuk lebih menjamin pembayaran kembali pinjaman, baik utang pokok, bunga dan denda serta biaya-biaya lainnya oleh debitor kepada kreditor berdasarkan perjanjian kredit, debitor memberikan jaminan berupa sertifikat-sertifikat barang tidak bergerak, berupa sertifikat tanah saja, maupun sertifikat tanah dan bangunan (rumah, toko,

gedung, dan lain-lain) dan juga jaminan berupa bukti kepemilikan benda-benda bergerak yang akan dilakukan pembebanan dengan jaminan fidusia. Pembebanan jaminan fidusia dibuat dengan akta tersendiri yang disebut dengan Akta Jaminan Fidusia, yang dibuat dihadapan Notaris. Pembuatan perjanjian pokok ini sesuai dengan sifat accesoir dari jaminan fidusia, yang artinya pembebanan jaminan fidusia merupakan perjanjian ikutan atau perjanjian tambahan dari perjanjian kredit.

D. Cara PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung Mengamankan Kreditnya Yang Dijamin Dengan Fidusia.

1. Penilaian 5 C’s of Credits

PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung dalam rangka menjalankan fungsinya sebagai penyalur dana masyarakat secara aktif memberikan kredit kepada nasabah, dalam menyalurkan kredit didasarkan kepada prinsip kehati-hatian, dan ini terlihat dalam sistim penilaian yang dilakukan berdasarkan prinsip keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi kewajibannya. Untuk memperoleh keyakinan, sebelum memberikan kredit, PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan dan prospek usaha dari debitur. Prinsip ini lebih dikenal dengan istilah 5 C’s yakni Character (watak, kepribadian),

Capital (modal), Collateral (jaminan, agunan), Capacity (kemampuan), dan Conditions of Economic (kondisi ekonomi).

a) Penilaian Character

Penilaian character merupakan suatu penilaian yang dilakukan untuk mengetahui sejauh mana tingkat kejujuran dan integritas serta itikad baik, yaitu kemauan untuk memenuhi kewajiban debitur. PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung melakukan penilaian terhadap character debitur dimulai dengan wawancara terhadap debitur itu sendiri mengenai latar belakang pendidikan dan daftar riwayat hidup calon debitur serta melakukan wawancara terhadap orang-orang di sekitar lingkungannya (Keluarga, tetangga, teman, dsb) mengenai profil, watak, keseharian calon debitur, dan pandangan orang lain terhadap calon debitur tersebut. Misal calon debitur tersebut adalah seorang pria dewasa telah menikah dan mempunyai tiga orang anak. Calon debitur adalah seseorang yang aktif dalam kegiatan beragama. Maka indikasi awal yang dapat dilihat adalah bahwa calon debitur tersebut adalah seseorang yang soleh dan dapat dipercaya.

Selanjutnya akan dilakukan BI checking untuk melihat reputasi pinjaman calon debitur yang pernah ada apakah lancar ataukah bermasalah. Dengan BI checking maka akan dapat dilihat data Sistem Informasi Debitur (SID) yang didapat dari Bank Indonesia untuk melihat reputasi pinjaman calon debitur. Setelah

itu dilakukan pengecekan Daftar Hitam Nasional yaitu dengan melakukan cross check dengan bank lain yang pernah memberikan kredit kepada calon debitur mengenai track record calon debitur.

Adapun tujuan pemilihan character dalam memberikan kredit adalah untuk meminimalisir kemungkinan terjadinya kredit bermasalah yang mungkin saja timbul saat kredit sedang berjalan. Misalnya seorang debitur dengan usaha yang lancar dan mempunyai kemampuan untuk membayar, namun debitur tidak memiliki itikad baik untuk membayar kreditnya. Hal ini tentunya akan menimbulkan permasalahan kredit di kemudian hari. Manfaat dari analisis terhadap character ini adalah untuk mengetahui sejauh mana tingkat kejujuran dan integritas serta itikad baik dari calon debitur untuk dapat memenuhi kewajibannya.

Oleh karena itu penilaian terhadap character ini merupakan faktor yang paling penting dalam penilaian kredit di bank BNI Temanggung. Penilaian character yang baik dan tepat merupakan salah satu indikasi untuk menentukan baik tidaknya kredit tersebut di kemudian hari, terlebih lagi apabila sebagian jaminannya adalah benda bergerak yang diikat dengan fidusia. Jika karakter dari calon debitur tidak baik bisa saja jaminan berupa benda bergerak yang diikat dengan fidusia tadi di pindah tangankan ataupun melakukan berbagai kegiatan lain yang dapat merugikan pihak bank selaku kreditur

b) Penilaian Capacity

Capacity merupakan suatu penilaian yang dilakukan untuk mengetahui kemampuan usaha debitur untuk berkembang bila dibiayai, sehingga usaha tersebut dapat menghasilkan pendapatan dan atau keuntungan yang dapat digunakan untuk melunasi kewajibannya terhadap bank. Pihak PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung menilai capacity dari calon debitur adalah dengan melihat kemampuan berusaha seorang debitur (pengalaman usaha, pendidikan, pergaulan bisnis, dan sebagainya) dengan melakukan wawancara terhadap calon debitur dan dengan melakukan survey lapangan.

PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung dalam menilai pengalaman usaha dari calon debitur mempunyai ketentuan yaitu minimal usaha yang dirintis oleh calon debitur sudah berjalan satu tahun. Dengan adanya pengalaman usaha dari calon debitur, maka hal itu akan sangat membantu dalam melakukan penilaian karena calon debitur diyakini sudah tahu resiko yang akan dihadapi dan tahu bagaimana harus bertindak untuk memajukan dan mengembangkan usahanya berdasar pengalaman usahanya tersebut.

c) Penilaian Capital

Capital merupakan suatu penilaian untuk mengetahui kemampuan calon debitur menyediakan dana sendiri untuk membiayai usaha yang sedang dijalankan. Kemampuan ini

menunjukkan tingkat kesungguhan menjalankan usaha dan kemampuan usaha tersebut ketika menghadapi masalah keuangan. Misalnya saja seorang yang mempunyai usaha penggilingan padi, bermaksud untuk mengajukan dana tambahan melalui Kredit Usaha Rakyat (KUR) BNI Temanggung, minimal usaha yang akan dibiayai harus sudah berjalan satu tahun, dengan begitu tentu saja calon debitur telah mempunyai dana atau modal untuk menjalankan usahanya dan mesin-mesin penggilingan padi yang ada dapat digunakan sebagai jaminannya apabila jaminan pokoknya tidak cukup untuk menjamin hutangnya.

PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung juga akan menilai seberapa besar jumlah Kas atau modal yang dimiliki oleh calon debitur, karena bank BNI tidak akan memberikan dana 100% murni sepenuhnya dari bank BNI. Semakin besar Kas atau modal yang dimiliki oleh calon debitur maka semakin besar kredit yang bisa diperoleh, dan resiko bank dapat lebih rendah karena besar kemungkinan calon debitur dapat menjalankan usahanya dengan baik.

d) Penilaian Collateral

Collateral merupakan suatu penilaian yang dilakukan atas jaminan yang diserahkan oleh calon debitur atas kredit yang diberikan. Misalnya jaminan yang diberikan kepada PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung sebagian berupa benda bergerak yang diikat dengan fidusia misalnya

kendaraan bermotor, pihak bank terlebih dahulu akan melihat dan menganalisis umur ekonomis kendaraan tersebut, salah satunya dengan melihat berapa harga jual kendaraan tersebut beberapa tahun kedepan. Apabila jaminan kredit menggunakan kendaraan bermotor, pihak bank BNI Temanggung juga mengutamakan kendaraan buatan Jepang dengan alasan bahwa harga jual kendaraan buatan Jepang lebih stabil.

e) Penilaian Condition

Condition merupakan suatu penilaian yang dilakukan atas situasi dan kondisi politik, sosial, ekonomi, budaya, dan sebagainya yang dapat mempengaruhi kelancaran usaha calon debitur yang akan memperoleh kredit. Kegiatan calon debitur harus mampu mengikuti dinamika ekonomi yang selalu mengalami fluktuasi baik di dalam atau di luar negeri.

Dalam praktek pihak PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung untuk menentukan kecukupan jaminan, ditentukan oleh hasil analisis terhadap beberapa hal diatas. Kemudian dalam menentukan kecukupan jaminan kredit, setiap pejabat kredit, baik pejabat pemrakarsa maupun pejabat pemutus, akan mempertimbangkan beberapa hal utama, yaitu:

a) Kondisi dan Prospek Usaha Debitur

Dari hasil analisis yang dilakukan secara mendalam terhadap unsur watak, kemampuan, kapital serta kondisi ekonomi/politik dari seorang debitur atau calon debitur, pejabat

kredit (pejabat pemrakarsa dan pemutus) harus mampu mengambil suatu kesimpulan yang mengarah pada keyakinan bahwa pinjaman yang diberikan akan dapat dibayar kembali (sesuai dengan yang diperjanjikan). Tingkat keyakinan pejabat kredit tersebut akan dipakai sebagai bahan pertimbangan dalam menentukan kecukupan jaminan suatu kredit yang diberikan. b) Nilai Agunan Pokok dan Tambahan

Berdasarkan hasil penilaian dan pertimbangan atas unsur– unsur tersebut di atas, pejabat pemrakarsa dan pejabat pemutus, harus mampu mengambil keputusan mengenai macam agunan yang dipersyaratkan, yaitu apakah cukup agunan pokok saja atau perlu diminta agunan tambahan. Agunan kredit dapat hanya berupa agunan pokok apabila berdasarkan aspek-aspek (watak, kemampuan, modal dan prospek), diperoleh keyakinan atas kemampuan debitur untuk mengembalikan utangnya.

Apabila menurut penilaian dan pertimbangan pemutus, agunan pokok yang disediakan tidak dapat menutup kecukupan jaminan, yang disebabkan adanya kesulitan dalam pengikatan dan penguasaan agunan pokok, sehingga tidak dapat memberikan hak preference bagi Bank BNI Temanggung, maka agunan tambahan menjadi wajib dipenuhi. Dalam mempertimbangkan kecukupan nilai agunan kredit, harus didasarkan keyakinan dari pejabat kredit (pemrakarsa dan pemutus) bahwa nilai agunan tersebut akan dapat meminimalkan tingkat kerugian (loss given default)

dan memperbesar recovery rate apabila debitur wanprestasi di kemudian hari.

c) Kecukupan Jaminan

Berdasarkan kesimpulan penilaian atas kualitas nasabah atau calon nasabah (yang diperoleh melalui analisis terhadap watak, kemampuan, modal, serta kondisi dan prospek usaha seperti di atas ), serta nilai agunan yang ada seperti diuraikan di atas, pejabat pemrakarsa dan pejabat pemutus kredit harus mampu mengambil kesimpulan mengenai kecukupan jaminan untuk mendukung kredit yang diberikan. Penilain watak menyangkut masalah reputasi dari calon debitur dalam mempergunakan kredit sesuai dengan tujuan dan selalu memenuhi kewajibannya membayar kredit tepat pada waktu yang diperjanjikan.

2. Melakukan penggolongan kredit

Kredit macet merupakan suatu risiko yang sangat mungkin terjadi dalam pemberian kredit, oleh sebab itu maka PT. BNI (Persero) Tbk UKC Temanggung menerapkan prinsip kehati-hatian berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 31/47/KEP/DIR tertanggal 12 November 1998 Tentang Kualitas Aktiva Produktif, Kolektibilitas/ Penggolongan Kredit Bagi Bank Umum, terdiri dari: a) Kredit lancar

Dilihat dari kemampuan debitur, kredit digolongkan dalam kualitas lancar apabila:

1) Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit. 2) Hubungsn debitur dengan bank baik dan debitur selalu

menyampaikan informasi keuangan secara teratur dan akurat. 3) Dokumentasi kredit lengkap dan mengikat agunan.

b) Kredit dalam perhatian khusus

Dilihat dari kemempuan debitur, kredit digolongkan dalam kualitas dalam perhatian khusus apabila:

1) Terdapat tunggakan pembayaran pokok dan bunga sampai 90 hari.

2) Jarang mengalami cerukan (penerikan dana ole debitur melebihi plafon kredit yang diberikan), cerukan ini terjadi pada kredit dengan sistem koran.

3) Hubungan debitur dengan bank baik dan debitur selalu menyampaikan informasi keuangan secara lengkap dan teratur dan masih akurat.

4) Dokumentasi kredit lengkap dan pengikatan agunan kuat. 5) Pelanggaran perjanjian kredit yang tidak prinsipil.

c) Kredit kurang lancar

Dilihat dari kemampuan debitur, kredit digolongkan dalam kualitas kurang lancar apabila:

1) Terdapat tunggakan pembayaran pokok dan bunga yang telah melampaui 90 hari sampai dengan 180 hari.

2) Terdapat cerukan yang tertunggak khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

3) Hubungan debitur dengan bank memburuk dan informasi keuangan tidak dapat dipercaya.

4) Dokumentasi kredit kurang lengkap dan pengikatan agunan lemah.

5) Pelanggaran terhadap syarat pokok kredit.

6) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan.

d) Kredit diragukan

Dilihat dari kemampuan debitur, kredit digolongkan dalam kualitas diragukan apabila:

1) Terdapat tunggakan pembayaran pokok dan bunga yang telah melampaui 180 hari sampai dengan 270 hari.

2) Terjadi cerukan yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

3) Hubungan debitur dengan bank semakin memburuk dan informasi keuangan tersedia atau tidak, tidak dapat dipercaya. 4) Dokumen kredit tidak lengkap dan pengikatan agunan lemah. 5) Pelanggaran yang prinsipil terhadap persyaratan pokok dalam

perjanjian kredit. e) Kredit macet

Dilihat dari kemempuan debitur, kredit digolongkan dalam kualitas macet apabila:

1) Terdapat tunggakan pokok dan bunga yang telah malampaui 270 hari.

2) Dokumen kredit dan agunan tidak ada.

Dari kelima kriteria kredit diatas, PT. BNI (Persero) Tbk UKC Temanggung mengklasifikasikan kredit sebagai berikut:

a) Golongan 1 (satu) pelunasan hutang yang dilakukan oleh debitur tepat waktu dan tidak terjadi keterlambatan.

b) Golongan 2 (dua) dikatakan dalam perhatian khusus karena terjadi keterlambatan dalam angsuran, tetapi debitur masih dapat mengangsur kreditnya pada bank walaupun terjadi keterlambatan. Pada golongan ini PT. BNI (Persero) Tbk UKC Temanggung mengadakan analisis terhadap kredit yang telah diberikan kepada debitur, untuk mengambil langkah apa yang akan di ambil selanjutnya.

c) Golongan 3 (tiga), golongan 4 (empat), dan golongan 5 (lima) adalah kategori kredit yang berpotensi macet. Maka dalam hal ini PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung akan melakukan pengawasan dan pemantauan setiap hari. Apabila sekiranya masih bisa berjalan maka akan dilakukan restrukturisasi, namun apabila sudah tidak dapat berjalan lagi maka akan dilakukan lelang terhadap benda jaminan.

3. Perjanjian fidusia dibuat dengan akta notariil dan dilakukan pendaftaran ke Kantor Pendataran Fidusia (KPF).

Eksistensi notaris adalah untuk mengakomodir segala hal yang berkaitan dengan hukum keperdataan. khususnya kebutuhan masyarakat akan pembuktian dengan dilandasi Undang-Undang Nomor 30 Tahun 2004 Tentang Jabatan Notaris (UUJN) sebagaimana tertuang dalam Pasal 1 ayat (1) bahwa notaris adalah pejabat umum yang berwenang untuk membuat akta otentik. Ketentuan pasal 1870 KUHPerdata menyatakan bahwa akta notaris merupakan akta otentik yang memiliki kekuatan pembuktian sempurna tentang apa yang dimuat didalamnya diantara para pihak beserta para ahli wrisnya, atau para pengganti haknya. Hal inilah yang menyebabkan UU Jaminan fidusia menetapkan perjanjian fidusia harus dibuat dengan akta notaris.

Untuk memberikan kepastian hukum, maka berdasarkan pasal 11 UU Jaminan Fidusia, benda yang dibebani jaminan fidusia di PT. BNI (Persero) Tbk UKC Temanggung didaftarkan pada Kantor Pendaftaran Fidusia dengan memberikan kuasa pada notaris yang ditunjuk. Alasan lain kenapa akta jaminan fidusia harus dibuat dengan akta otentik (akta notaris) adalah mengingat obyek jaminan fidusia tidak saja barang-barang bergerak yang sudah terdaftar seperti kendaraan bermotor, dsb, tetapi juga barang bergerak yang tidak terdaftar seperti mesin-mesin pabrik, maka sudah sewajarnya bentuk

akta otentiklah yang dianggap paling dapat menjamin kepastian hukum berkenaan dengan obyek jaminan fidusia.

Dengan dibuatnya akta jaminan fidusia secara notariil dalam perjanjian kredit di bank BNI Temanggung, maka akta tersebut telah memiliki kekuatan pembuktian yang sempurna. Dengan demikian, ketika suatu saat pihak debitur cidera janji maka notaris yang ditunjuk dapat membantu dalam penyelesaian sengketa. Setelah dibuat akta norarilil maka langkah selanjutnya adalah dilakukan pendaftaran jaminan fidusia ke Kantor Pendaftaran Fidusia (KPF)

Pendaftaran jaminan fidusia diatur dalam Pasal 11 sampai dengan Pasal 18 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia dan Peraturan Pemerintah Nomor 86 Tahun 2000 tentang Tata Cara Pendaftaran Jaminan Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia. Peraturan Pemerintah ini terdiri atas 4 bab dan 14 pasal. Hal-hal yang diatur dalam Peraturan Pemerintah ini meliputi pendaftaran fidusia, tata cara perbaikan sertifikat, perubahan sertifikat, pencoretan pendaftaran, dan penggantian sertifikat.

Dalam Pasal 11 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia ditentukan bahwa benda, baik yang berada di dalam wilayah negara Republik Indonesia maupun berada di luar wilayah negara Republik Indonesia yang dibebani jaminan fidusia wajib didaftarkan. Pendaftaran dilakukan pada Kantor Pendaftaran Fidusia. Pendaftaran jaminan fidusia dapat dilakukan oleh kreditur atau kuasanya atau wakilnya. Dalam praktek pendaftaran jaminan

fidusia yang terjadi di PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung dilakukan oleh notaris, mengingat untuk efisiensi waktu dan biaya, yaitu dengan cara kreditur dalam hal ini bank BNI memberikan kuasa kepada Notaris yang ditunjuk yang akan membuat akta jaminan fidusia dan untuk melakukan pendaftaran jaminan fidusia yang dimaksud ke kantor pendaftaran fidusia (KPF) Jawa Tengah.

Akan tetapi sekarang setelah adanya Surat Edaran Dirjen AHU tertanggal 5 maret 2013, nomor AHU-06.OT.03.01 tahun 2013 mengenai Pemberlakuan Sistem Administrasi Pendaftaran Jaminan Fidusia Secara Elektronik (Online System) maka, permohonan pendaftaran jaminan fidusia di Kantor Pendaftaran Fidusia (KPF) dapat dilakukan secara online terhitung sejak tanggal 5 Maret 2013. Maka sejak saat itu KPF di seluruh Indonesia dalam menjalankan tugas dan fungsinya tidak lagi menerima permohonan pendaftaran jaminan fidusia secara manual dan PT. BNI (Persero) Tbk UKC Temanggung dalam melakukan pendaftaran jaminan fidusia juga sudah mengikuti sistem yang baru ini.

Adapun tujuan pendaftaran jaminan fidusia adalah untuk memberikan kepastian hukum kepada para pihak yang berkepentingan dan memberikan hak yang didahulukan (preferent) kepada penerima fidusia terhadap kreditur yang lain. Ini disebabkan jaminan fidusia memberikan hak kepada penerima fidusia untuk tetap menguasai bendanya yang menjadi obyek jaminan fidusia berdasarkan

kepercayaan. Karena dalam judul sertifikat jaminan fidusia dicantumkan kata-kata ”DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”. Sertifikat jaminan ini mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum yang tetap. Apabila debitur cidera janji, penerima fidusia mempunyai hak untuk menjual benda yang menjadi objek jaminan fidusia atas kekuasaannya sendiri (pasal 15 ayat 2 dan 3 UU Jaminan Fidusia).

Dengan dilakukannya pendaftaran jaminan fidusia oleh PT. BNI (Persero) Tbk UKC Temanggung merupakan suatu perwujudan dari asas publisitas. Dengan adanya publikasi terhadap jaminan utang, kreditur maupun masyarakat luas mempunyai akses untuk mengetahui berbagai informasi yang berhubungan dengan jaminan utang tersebut. Dengan adanya pendaftaran fidusia, diharapkan agar para debitur terutama debitur yang tidak beritikat baik, tidak dapat lagi membohongi atau menipu kreditur atau calon debitur dengan memfidusiakan lagi, menggadaikan, mengalihkan atau bahkan menjual benda objek jaminan tanpa sepengetahuan kreditur. Asas publisitas secara tersirat tercantum pada pasal 18 UU Jaminan Fidusia, yaitu: Segala keterangan mengenai benda fidusia yang menjadi objek jaminan fidusia yang ada pada Kantor Pendaftaran Fidusia terbuka untuk umum.

4. Jaminan fidusia diasuransikan

Dalam setiap perjanjian kredit yang dilakukan di PT. Bank Negara Indonesia (Persero) Tbk UKC Temanggung mengharuskan adanya pengikatan atau perlindungan terhadap benda jaminan debitur melalui perusahaan asuransi khususnya terhadap benda jaminan bergerak, hal ini merupakan syarat penting yang bertujuan untuk mengantisipasi peristiwa-peristiwa yang tidak diinginkan di kemudian hari. Sehingga dengan demikian pihak bank BNI Temanggung dapat menuntut ganti rugi kepada perusahan asuransi, dimana benda jaminan itu diasuransikan.

Tanggung jawab debitur terhadap jaminan benda bergerak yang hilang adalah tetap mengembalikan pinjaman kredit kepada kreditur. Jika benda bergerak yang diasuransikan hilang maka debitur tetap mempertanggungjawabkan pengembalian pinjaman kredit melalui perusahaan asuransi kepada bank BNI Temanggung selaku kreditur, walaupun tidak dibayar sepenuhnya oleh perusahaan asuransi dimana benda jaminan diasuransikan. Sisa dari pinjaman kredit yang belum lunas tetap dilunasi oleh pihak debitur. Tetapi jika benda jaminan bergerak tidak diasuransikan ternyata musnah maka debitur bertanggung jawab penuh dalam pengembalian pinjaman kredit kepada kreditur. Hal ini dikarenakan debitur telah terikat dalam perjanjian kredit dengan pihak bank.

Dengan mengharuskan bagi calon debitur untuk mengasuransikan benda yang akan digunakan sebagai jaminan bagi pelunasan hutang maka ada suatu langkah lebih depan bagi bank BNI dalam mengamankan piutangnya atau dengan kata lain, ini adalah suatu langkah atau cara bagi bank BNI dalam memperkecil resiko yang mungkin akan timbul di kemudian hari.