MODUL 1

ANGGARAN & PERENCANAAN

1.1 Kapan harus menganggarkan – merencanakan

1.2 Proses penganggaran

1.3 Biaya yang memenuhi syarat

1.4 Menjelaskan format anggaran CNVI

Lampiran: Memorandum of Understanding

CNV Internationaal Kotak Pos 2475 3500 GL Utrecht Belanda T: 00 31 751 1260 E: [email protected] I: www.internationaal.nl

Semua hak dilindungi. Setiap bagian dari publikasi ini dapat direproduksi oleh organisasi mitra serikat buruh CNV Internationaal tanpa izin khusus, sepanjang sumber tersebut dikutip sebagai berikut: “CNV Internationaal, 2015, Toolkit Manajemen Keuangan untuk Serikat Buruh (PO Box 2475-3500 GL Utrecht, Belanda)“.

Jika organisasi mitra non serikat buruh CNV Internationaal ingin mereproduksi bagian dari publikasi ini, izin tertulis dari CNV Internationaal diperlukan.

PENGANTAR DAN TINJAUAN

/ / / / / / / / / / // / / / // / / / / / / / / / / / / / / / / / / | | | | | | | | | | | | | | | | | | | | | | | | | | \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \\ \ \ \ \ \ \ \ \ \ \ \ \ \ \

Tujuan Toolkit Keuangan

Toolkit Keuangan ini bertujuan untuk membantu penerima dana CNV Internationaal memperbaiki

kapasitas pengelolaan keuangan mereka. Hal ini bertujuan untuk membantu organisasi dalam mematuhi standar keuangan yang ditetapkan dalam kontrak antara CNV Internationaal dan organisasi mitra di seluruh dunia. Tujuan khususnya adalah:

• Untuk meningkatkan penganggaran, akuntansi dan pelaporan keuangan organisasi mitra. • Untuk meningkatkan transparansi dan akuntabilitas organisasi mitra.

• Untuk meningkatkan pengetahuan tentang standar keuangan CNVI.

• Untuk meningkatkan keterampilan staf keuangan, bekerja di organisasi mitra, untuk mematuhi standar-standar keuangan ini.

• Untuk menyediakan pengalaman praktek, alat dan template dan menjadi panduan praktis tentang bagaimana menggunakan alat-alat dan template ini.

Apa yang bukan dari Toolkit ini

Toolkit ini:

• bukan seperangkat aturan tambahan terhadap hukum, kerangka kerja dan panduan kontrak dan peraturan yang ada.

• bukan merupakan interpretasi dari peraturan kontrak yang ada.

• bukan sebagai pengganti untuk pembacaan kondisi kontrak dan panduan serta instruksi yang ada.

Penggunaan Toolkit

Toolkit ini dikembangkan untuk penerima dana CNVI. Penerima dana CNVI bisa termasuk Konfederasi (pendanaan langsung) atau Federasi (pendanaan tidak langsung). Penerima dana CNVI bisa:

• Konfederasi Serikat Buruh Nasional yang telah terlibat dalam kontrak dengan CNVI;

• Federasi Serikat Buruh yang menjadi anggota Konfederasi Serikat Buruh Nasional dan berpartisipasi dalam Program Nasional yang utamanya didanai oleh CNVI.

Toolkit ini harus menjadi pedoman bagi organisasi, dan khususnya bagi staf keuangan, untuk membantu mereka dengan tugas-tugas spesifik, seperti menyiapkan anggaran atau laporan keuangan. Ketika bekerja spesifik pada area manajemen keuangan, organisasi dan staf keuangan dapat dengan lebih baik mempersiapkan diri dengan mempelajari dahulu modul Toolkit yang sesuai.

Dengan mempelajari modul yang sesuai, organisasi akan lebih memahami bagaimana memenuhi standar keuangan CNVI dan juga dapat bekerja dengan template yang disediakan.

Pada prinsipnya modul ini hanya perlu dipelajari dan digunakan ketika organisasi (atau staf keuangan) bekerja pada area manajemen keuangan yang spesifik. Ini tidak dimaksudkan sebagai buku yang harus dibaca dari awal sampai akhir, tetapi sebagai buku kerja: hanya pelajari modul ketika hal tersebut relevan.

Toolkit keuangan mencakup 8 bidang manajemen keuangan dan disusun menjadi 8 modul. Isi dari Toolkit Keuangan adalah:

Modul 1 - Anggaran & Perencanaan

1.1 Kapan harus menganggarkan - merencanakan P. 8

1.2 Proses penganggaran P. 9

1.3 Biaya yang memenuhi syarat P. 25

1.4 Menjelaskan format anggaran CNVI P. 30 Lampiran: Memorandum of Understanding

Toolkit Keuangan ini menyediakan template keuangan. Lampiran pada modul 1, 4 dan 5 adalah file excel.

Modul 1 - Anggaran & Perencanaan

1.1 Format Anggaran Rencana Kerja Tahunan

1.2 Format Konsolidasi Anggaran (untuk Konfederasi saja) 1.3 Format Anggaran Terbagi (untuk Konfederasi saja) 1.4 Anggaran Kegiatan (untuk Konfederasi saja)

Template ini disajikan dalam buku kerja yang terpisah dan dapat didownload di:

http://www.cnvinternationaal.nl

Toolkit ini tersedia dalam cetakan (A5 “buku saku”) dan bentuk MS PowerPoint. • cetakan salinan toolkit dapat diperoleh dari kantor CNVI pusat di Utrecht Belanda. • Toolkit ini juga dapat di-download dari situs CNVI, pada

ANGGARAN & PERENCANAAN

/ / / / / / / / / / // / / / // / / / / / / / / / / / / / / / / / / | | | | | | | | | | | | | | | | | | | | | | | | | | \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \\ \ \ \ \ \ \ \ \ \ \ \ \ \ \

KISAH NYATA

Serikat pekerja telah merencanakan kampanye publisitas di radio nasional untuk meningkatkan dukungan publik atas kerja mereka. Mereka dengan cepat menghitung bahwa uang sejumlah € 1,000 harus cukup untuk biaya untuk kampanye ini. Serikat buruh penambang menerima tepatnya € 1,000 dari CNVI untuk kampanye ini.

Tiga bulan kemudian serikat buruh penambang menghubungi stasiun radio. Yang mengejutkan serikat tersebut, stasiun radio memberitahu mereka bahwa penyiaran kampanye akan berbiaya setidaknya € 3,000. Serikat buruh penambang tidak berhasil menegosiasikan pengurangan biaya dan harus membatalkan kampanye publisitas.

Seandainya mereka mengambil lebih banyak waktu untuk penganggaran dan mendapatkan informasi yang lebih baik tentang harga penyiaran, mereka tentunya akan mengajukan

anggaran yang realistis kepada CNVI. Hal ini akan memungkinkan mereka untuk memiliki kampanye publisitas seperti yang direncanakan.

Pendahuluan

Prinsip Manajemen Proyek Keuangan CNVI mengharuskan organisasi yang mengajukan permohonan dana, harus mengikuti aturan-aturan tertentu. Salah satu aturan ini terkait mengirimkan rencana anggaran rinci, berkenaan dengan rencana kerja tahun. Berdasarkan anggaran ini, CNVI dapat memberikan organisasi pendanaan untuk kegiatan mereka dan biaya organisasi.

Modul ini adalah tentang penganggaran dan perencanaan. Ini menjelaskan secara rinci: 1.1 Kapan membuat anggaran? > mengetahui pentingnya waktu dan perencanaan

1.2 Proses penganggaran rinci >mengetahui bagaimana membuat rencana anggaran rinci 1.3 Biaya apa saja yg memenuhi syarat utk pendanaan? > mengetahui biaya yg memenuhi syarat 1.4 Alat anggaran apa yg tersedia? > memahami format anggaran CNVI

Modul ini berisi 3 format anggaran. Ini disajikan dalam 3 file excel yang terpisah. A. Format Anggaran Rencana Kerja Tahun

B. Anggaran yang Dikonsolidasi C. Anggaran Konfederasi Terbagi

Format Anggaran Rencana Kerja Tahun harus digunakan oleh Federasi dan Konfederasi. Format lain perlu digunakan hanya oleh Konfederasi.Modul ini berisi 1 lampiran, terkait dengan Memorandum of Understanding (MOU). Dokumen ini dapat digunakan jika Konfederasi dan Federasi ingin meresmikan kerjasamanya.

1.1 PERENCANAAN: KAPAN MENGANGGARKAN?

CNVI memiliki kemitraan jangka panjang dengan Konfederasi di 18 negara di seluruh dunia. Kemitraan ini didefinisikan dalam rencana strategis 4 tahun. Rencana ini berisi tujuan strategis yang ingin dicapai Konfederasi dalam jangka waktu 4 tahun. Rencana ini juga berisi anggaran indikatif yang tersedia untuk periode 4 tahun.

CNVI hanya bisa memberikan dana hibah berdasarkan rencana kerja tahun. Ini berarti bahwa Konfederasi dan Federasi yang berafiliasi harus menyerahkan rencana kerja tahunan termasuk kegiatan dan

anggaran ke CNVI.

Sebelum mengembangkan rencana kerja tahun masing-masing Konfederasi perlu tahu berapa banyak dana yang akan tersedia bagi mereka untuk tahun berikutnya. Berdasarkan rencana strategis jangka panjang, dan berdasarkan pengeluaran aktual dan pencapaian tahun-tahun sebelumnya dan tahun berjalan, masing-masing Konfederasi menghitung dulu berapa banyak uang yang mereka pikir mereka butuhkan untuk hasil dan kegiatan tahun depan.

Sebelum tanggal 1 September setiap Konfederasi menerima kerangka kerja dari CNVI, mengandung fokus yang diusulkan pada sub program, sub area hasil, hasil yang diharapkan, kegiatan dan anggaran. Sebelum tanggal 1 Oktober setiap Konfederasi mengajukan proposal konsep ke CNVI, berdasarkan kerangka ini. Proposal ini meliputi indikasi dari jumlah total yang dibutuhkan untuk tahun berikutnya. Berdasarkan laporan keuangan tahun-tahun sebelumnya CNVI menghitung berapa banyak anggaran yang telah dikeluarkan dan berapa banyak anggaran yang tersedia untuk tahun berikutnya. Berdasarkan usulan dari Konfederasi, CNVI menilai alokasi anggaran yang tersedia di antara Konfederasi di 18 negara. Sebelum 1 November CNVI menginformasikan Konfederasi anggaran yang pasti tersedia untuk setiap sub program, area sub hasil, hasil yang dimaksudkan, kegiatan dan anggaran.

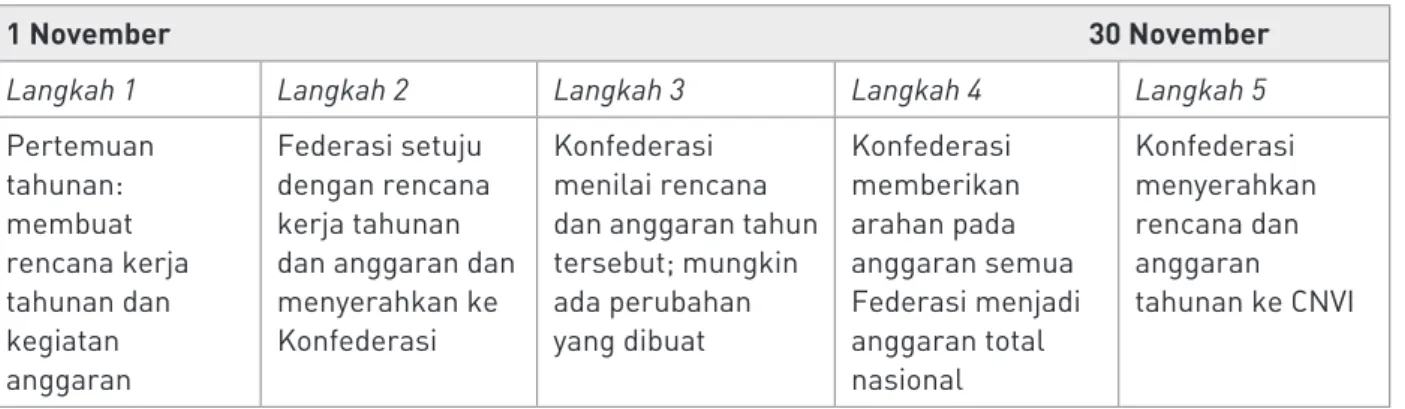

Pada bulan November Konfederasi menyelenggarakan pertemuan tahunan dengan semua Federasi yang berafiliasi untuk membahas dan mengembangkan rencana kerja dan anggaran tahun. Dalam pertemuan tahunan delegasi membahas hasil yang dimaksudkan yang ingin mereka capai dan kegiatan yang diperlukan untuk mencapai hasil yang dimaksudkan. Anggaran akan dibuat untuk menilai jumlah uang yang dibutuhkan dalam melaksanakan kegiatan tersebut. Gambar 1.1 menyajikan kerangka waktu untuk penyerahan akhir untuk rencana kerja tahunan sebelum tanggal 30 Novermber.

Gambar 1.1 Kerangka Waktu

1 November 30 November Langkah 1 Langkah 2 Langkah 3 Langkah 4 Langkah 5 Pertemuan tahunan: membuat rencana kerja tahunan dan kegiatan anggaran Federasi setuju dengan rencana kerja tahunan dan anggaran dan menyerahkan ke Konfederasi

Konfederasi menilai rencana dan anggaran tahun tersebut; mungkin ada perubahan yang dibuat Konfederasi memberikan arahan pada anggaran semua Federasi menjadi anggaran total nasional Konfederasi menyerahkan rencana dan anggaran tahunan ke CNVI

Menyerahkan rencana kerja tahun sebelum 30 November dapat memastikan CNVI agar melakukan perjanjian hibah baru dengan Konfederasi pada awal tahun baru.

1.2 PROSES PENGANGGARAN

Proses anggaran harus dilakukan dengan hati-hati. Rencana anggaran yang kurang persiapan tidak hanya akan memakan biaya uang organisasi, tetapi juga akan berkontribusi negatif pada kinerja kegiatan dan pada capaian hasil yang diharapkan.

PESAN KUNCI: ANGGARAN YANG DIPERSIAPKAN DENGAN BAIK BERKONTRIBUSI TERHADAP KEBERHASILAN RENCANA KERJA DAN PADA KEBERHASILAN ORGANISASI

Toolkit Keuangan ini menjelaskan secara rinci proses penganggaran. Juga menjelaskan cara membuat dan menyajikan perhitungan Anda dalam format anggaran.

1.2.1 Membuat Anggaran untuk Rencana Kerja Tahun

Sambil membaca tutorial ini, disarankan untuk membuka file Excel “Format Anggaran Rencana Kerja Tahun “ pada komputer Anda. Juga, jika Anda merasa sulit untuk memahami format anggaran ini, Anda dapat membaca paragraf 1.4 pertama, karena paragraf ini menyajikan penjelasan teknis dari format anggaran itu sendiri.

A. Persiapan

“Persiapan yang baik adalah setengah dari pekerjaan” (Pepatah Belanda)

Jika Anda ingin membuat anggaran yang realistis, Anda harus melakukan beberapa tindakan persiapan. • Menganalisa laporan keuangan sebelumnya: laporan ini mengandung banyak informasi tentang

pengeluaran yang realistis, harga aktual dan sumber daya yang dibutuhkan.

• Carilah informasi tentang harga dan biaya. Khususnya untuk kegiatan baru, penting untuk mengetahui harga dan rate yang aktual. Menelpon pemasok dapat sangat berguna.

B. Membentuk Tim

Membuat anggaran adalah kerja tim. Tim anggaran harus melibatkan setidaknya satu anggota dari tim proyek (mis. koordinator proyek) dan salah satu anggota departemen keuangan (mis. pembukuan). Orang keuangan harus dilibatkan karena pengetahuan mereka tentang harga, pengalaman mereka dalam penganggaran dan keterampilan mereka di Excel. Seseorang keuangan harus menghadiri pertemuan tahunan juga, setidaknya pada hari dibuatnya anggaran.

C. Kegiatan penganggaran

Ketika Anda mulai penganggaran, kegiatan per hasil yang diinginkan, serta sumber dayanya, dibuat dan harus disajikan dalam rencana kegiatan rencana kerja tahun. Periksa apakah Anda benar-benar memahami dan setuju dengan sumber daya yang ditentukan. Kami telah berpengalaman bahwa ketika penganggaran kegiatan, orang cenderung mengabaikan sumber daya yang dibutuhkan. Kemudian, saat melakukan kegiatan, mereka mengalami kekurangan anggaran terkait sumber daya yang diperlukan Ambil beberapa saat untuk menganggarkan kegiatan sepadan dengan waktu dan usaha. Ini memberikan gambaran yang lebih jelas terkait kegiatan apa. Mottonya adalah: berpikir seksama! Cobalah untuk membuat gambaran mental dari kegiatan itu sendiri. Apa yang akan anda lakukan? Siapa yang akan berpartisipasi? Pemasok barang dan jasa mana yang terlibat? Apa hasil langsung kegiatan? Apa yang menjadi deliverable (hasil yang disajikan) dari kegiatan?

Sebuah metode yang teruji untuk mendapatkan gambaran yang jelas tentang kegiatan adalah membahas kegiatan dalam kelompok proyek Anda. Ketika berbicara tentang kegiatan ajukan pertanyaan berikut: • Apa yang sebenarnya akan kita lakukan?

• Langkah apa yang akan kita ambil untuk melaksanakan kegiatan ini?

• Apa yang kita perlukan dalam hal sumber daya pada setiap langkah menurut cara ini? Dengan meluangkan waktu untuk berpikir seksama, Anda akan mengetahui bahwa kegiatan akan membutuhkan lebih banyak sumber daya dari yang terpikirkan. Menyajikan semua sumber daya yang diperlukan akan meningkatkan realitas anggaran dan memastikan bahwa organisasi Anda akan memiliki cukup uang untuk melaksanakan setiap kegiatan yang dimaksudkan.

D. Sebelum anda mulai mengisi lembar anggaran.

Tiap Federasi dan Konfederasi membuat sebuah anggaran dalam Format Anggaran Rencana Kerja Tahun. Sebelum anda mulai:

• Simpan salinan dan beri nama file Excel. • Buka sheet “Total Budget”.

• Masukkan nama organisasi anda; pada semua sheet yang namanya disalin. • Isikan periode anggaran: pada semua sheet yang periodenya disalin.

Biasanya ini akan berupa tahun kalendar. Jika demikian, hanya sebutkan tahunnya. Jika tidak, isikan secara tepat periode anggaran dengan tanggal, bulan dan tahun.

E. Membuat data yang perlu untuk anggaran

Penting untuk memberikan pecahan dari angka yang disertakan. Sebagai contoh, gaji harus dipecah berdasarkan orang (dengan peran), tingkat per bulan, jumlah bulan. Jumlah untuk studi banding harus dipecah menjadi biaya perjalanan, makanan, penginapan, dan biaya tak terduga. Anda harus menentukan perhitungan Anda misalnya, ‘makanan untuk 20 orang @ USD 5 per hari x 4 hari’. Latihan ini mungkin

tampak memakan waktu pada awalnya, tetapi akan membantu menghindari kurang anggaran atau kelebihan-penganggaran. Akhirnya jika item tidak bisa dipecah sama sekali, disebut dengan ‘lump-sum’. Format anggaran membutuhkan pecahan angka. Ini membedakan:

• item anggaran per kegiatan • definisi dari setiap item anggaran • jumlah unit

• biaya unit

Di bawah ini adalah beberapa informasi praktis tentang jumlah pecahan yang diminta. Bagaimana membedakan item anggaran untuk setiap kegiatan?

Untuk setiap kegiatan anda memutuskan sumberdayanya. Dalam format anggaran kita sebut ini item anggaran. Contoh item anggaran termasuk: tempat acara, per diems, biaya perjalanan, biaya publisitas, membuat spanduk, fee konsultan dsb.

• Diskusikan di dalam item anggaran, item anggaran mana yang diperlukan untuk melaksanakan setiap kegiatan.

• Tuliskan item ini pada kertas plano atau papan tulis per kegiatan.

Paragraf 1.3 “biaya yang memenuhi syarat” menyajikan rincian informasi tentang biaya-biaya yang memenuhi syarat. Pada saat membuat item anggaran anda perlu memverifikasi jika item anggaran yang dimaksudkan dianggap sebagai biaya yang memenuhi syarat.

Bagaimana mendefinisikan setiap item anggaran?

Untuk setiap item anggaran Anda perlu mendefinisikan unit. Unit membentuk dasar untuk perhitungan Anda. Mungkin Anda berpikir mengapa ini diperlukan? Bukankah sudah jelas? Nah, dalam banyak item anggaran ada beberapa kemungkinan yang Anda dapat memilih. Contoh:

• Biaya hotel; anda dapat memilih antara tarif harian dan tarif mingguan. • Biaya gaji; anda dapat memilih antara tingkat mingguan atau bulanan.

• Pencetakan biaya laporan; anda dapat memilih antara menganggarkan per laporan atau per halaman yang dicetak.

Jumlah unit

Jumlah unit mengacu pada kuantitas. Berapa banyak orang, bagaimana bulan, berapa banyak laporan dan sebagainya. Sadarilah bahwa jumlah yang Anda hitung tergantung pada definisi unit Anda. Contoh biaya gaji untuk satu tahun:

Definisi unit: Per minggu? > jumlah unit adalah 52 Per bulan? > jumlah unit adalah 12

Contoh laporan lain; satu Federasi ingin membuat 100 laporan yang setiap laporannya berisi 20 halaman Definisi unit: Per laporan? > jumlah unit adalah 100

Per halaman? > jumlah unit adalah 2.000 (100 *20)

Setiap item anggaran harus diperhitungkan dalam jumlah unit. Jika Anda tidak dapat membagi item dalam jumlah unit, Anda dapat menentukan item sebagai “lumpsum”. Jumlah unitnya adalah 1. Biaya unit

Biaya unit mengacu pada biaya per unit. Beberapa contoh untuk biaya unit:

Biaya gaji per bulan > biaya gaji kotor per bulan untuk karyawan yang dianggarkan Biaya publisitas per laporan > biaya satu laporan

Biaya trainer per hari > biaya trainer harian

Biaya unit harus dihitung dalam kurs di mana pengeluaran akan dilakukan, mungkin dengan kurs lokal. Jika memang lazim di negara anda membayar dengan kurs berbeda, harap hanya gunakan satu kurs mata uang di anggaran anda.

F. Bagaimana menyajikan data ke dalam sheet “Hasil”?

• Pertama salin kegiatan dan kode kegiatan dari rencana kerja tahun ke sheet anggaran.

• Format standar berisi 5 sheet hasil. Jika organisasi anda menginginkan hasil lebih sedikit, maka anda dapat menggunakan sheet yang lebih sedikit juga.

• Format standar berisi ruang untuk menyajikan 10 kegiatan per hasil. Jika organisasi Anda telah membuat lebih dari 10 kegiatan untuk mencapai hasil, Anda dapat menambahkan baris tambahan untuk format. Sadarilah bahwa rumus dalam sel Total kegiatan Result (hasil) harus disesuaikan dengan perubahan ini.

Jika Anda memiliki kesulitan dengan ini, Lampiran dengan tips berguna Excel dilampirkan pada Toolkit ini. Atau Anda dapat meminta petugas keuangan Konfederasi untuk bantuan. Setelah melakukan ini, anda dapat mulai menganggarkan kegiatan.

• Untuk setiap kegiatan menyajikan item anggaran dalam sel “budget items”.

• Format berisi standar 5 baris untuk item anggaran (budget item) di setiap kegiatan. Jika kegiatan Anda memiliki lebih dari 5 item anggaran, Anda dapat menambahkan baris ke format excel.

Sadarilah bahwa rumus di sel Total Activity (Total Kegiatan) harus disesuaikan dengan perubahan ini. • Isikan untuk setiap budget item (item anggaran), jika anda telah mendiskusikannya dalam tim:

- deskripsi budget item (mis. trainer, laporan, website) - definisi unit (mis. per hari, per piece)

- jumlah unit (jumlah hari, jumlah per piece) - harga unit (dalam mata uang lokal)

• Setelah Anda telah mengisi semua sel yang diperlukan, format membuat perhitungan.

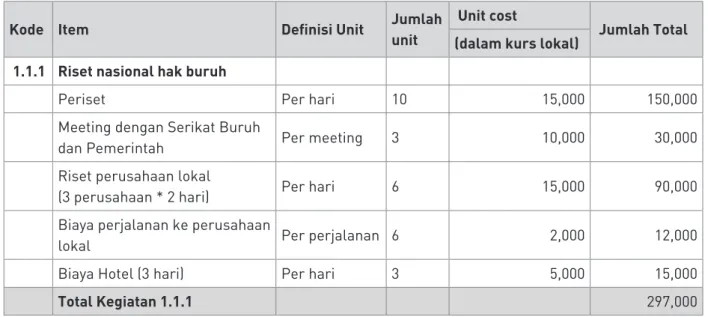

• Format anggaran mengandung formula. Jika Anda tidak mengubah struktur format, formula ini akan berfungsi dengan baik. Jika Anda menambahkan baris ke format, Anda harus menyesuaikan formula. Gambar 1.2 menyajikan contoh anggaran (budget) untuk satu kegiatan.

Gambar 1.2 Contoh Anggaran Kegiatan

Kode Item Definisi Unit Jumlah

unit

Unit cost

Jumlah Total (dalam kurs lokal)

1.1.1 Riset nasional hak buruh

Periset Per hari 10 15,000 150,000

Meeting dengan Serikat Buruh

dan Pemerintah Per meeting 3 10,000 30,000

Riset perusahaan lokal

(3 perusahaan * 2 hari) Per hari 6 15,000 90,000

Biaya perjalanan ke perusahaan

lokal Per perjalanan 6 2,000 12,000

Biaya Hotel (3 hari) Per hari 3 5,000 15,000

Total Kegiatan 1.1.1 297,000

• Sajikan untuk hasil yang diinginkan semua kegiatan serupa dengagn rencana kerja tahun. Sajikan untuk setiap kegiatan semua item anggaran. Setiap kegiatan harus terdiri dari paling tidak satu item anggaran.

• Biaya “Total” per hasil dihitung otomatis dalam sel di bawah “Total Hasil Kegiatan”. G. Menganggarkan biaya tidak langsung

Biaya untuk staf dan biaya tidak langsung lainnya harus dianggarkan di sheet “Biaya tidak langsung”. Jumlah biaya tidak langsung, yang dapat dianggarkan, dibatasi. Ini terkait jumlah total hasil. Jumlah maksimum untuk biaya tidak langsung adalah 25% dari total biaya hasil. Contoh: jika total biaya hasil dianggarkan $ 10,000, jumlah maksimum biaya tidak langsung mungkin $ 2,500. (25% dari $ 10,000). Atau, jika biaya yang dianggarkan untuk hasil berjumlah $ 15,000, jumlah maksimum biaya tidak langsung mungkin $ 3,750 (25% dari $ 15,000).

Biaya staf

Mengelola kegiatan membutuhkan sumber daya manusia. Ketika membuat anggaran Anda perlu menentukan masukan dari anggota staf yang diperlukan untuk kinerja rencana kerja tahun. Tentukan anggota staf yang melakukan tugas untuk rencana kerja tahun. Sebagai contoh: seorang koordinator proyek, asisten koordinator proyek, manajer, petugas humas, seorang petugas keuangan dan sebagainya. Mirip dengan metode penganggaran kegiatan, tentukan item anggaran, definisi unit, jumlah unit dan biaya unit. Biaya gaji harus selalu anggaran per bulan.

• Semua anggota staf yang terlibat perlu disajikan dalam sel budget item (item anggaran).

• Karena sebagian besar anggota staf tidak akan bekerja 100% untuk rencana kerja tahun tersebut, Anda perlu memperkirakan persentase mereka akan bekerja untuk rencana kerja tahun tersebut. Misalnya petugas keuangan dapat melakukan tugas-tugas untuk rencana kerja tahun tersebut seperti 10% dari waktu yang dikontrak. Sajikan persentase ini dari setiap karyawan secara langsung, seperti yang dilakukan di Gambar 1.3.

Gambar 1.3 Contoh persentase staf

Item anggaran staf Definisi satuan/unit Jumlah satuan/unit Koordinator proyek (100%) Bulan 12 (12 bulan * 100%)

Manajer (25%) Bulan 3 (12 bulan * 25%)

Petugas humas 50% Bulan 6 (12 bulan * 50% Petugas keuangan 10% Bulan 1,2 (12 bulan * 10%) • Definisi unit biaya staf selalu per bulan. Isi Bulan dalam definisi kolom Satuan.

• Kolom jumlah unit didefinisikan dengan mengalikan jumlah bulan karyawan akan bekerja untuk tahun rencana kerja dikalikan persentase.

Gambar 1.4 menyajikan contoh dari biaya staf yang dianggarkan.

Gambar 1.4 Contoh penghitungan biaya staf

Item anggaran staf Definisi unit Jumlah unit Biaya Satuan/ Unit Jumlah

Koordinator proyek (100%) Bulan 12 $ 300 $ 3,600

Manajer (25%) Bulan 3 $ 400 $ 1,200

Petugas Humas 50% Bulan 6 $ 200 $ 1,200

Petugas Income 10% Bulan 1,2 $ 200 $ 320

Total biaya staf $ 7,320

• Tingkat unit merujuk pada biaya gaji kotor per bulan. Sajikan untuk tiap karyawan, disebutkan dalam anggaran, biaya gaji kotor per bulan.

• Kolom Total Jumlah menghitung secara otomatis jumlah yang dianggarkan untuk tiap karyawan. • Baris di bawah “Total biaya staf” menyajikan jumlah total untuk biaya staf yang dianggarkan. • Sel ‘Jumlah Total’ biaya staf dihubungkan dengan Total Anggaran dari sheet Anggaran. Lihat di

Biaya tidak langsung lain

Biaya tidak langsung lainnya merujuk terutama untuk biaya sewa kantor, perlengkapan dan

pemeliharaan kantor. Hal ini memungkinkan untuk menghitung sebagian dari biaya ini ke anggaran. Dalam paragraf 1.3 “biaya yang memenuhi syarat” Anda akan menemukan informasi rinci tentang bahasan ini.

• Tentukan terlebih dahulu anggaran item yang dibutuhkan seperti sewa kantor, perlengkapan kantor dan sebagainya.

• Teknik penganggaran biaya kantor mirip dengan penganggaran biaya staf. Buat perkiraan persentase yang diperlukan organisasi Anda untuk melakukan rencana kerja tahun.

• Sajikan persentase ini tepat di belakang setiap item anggaran.

• Mirip dengan pengangaran biaya staf definisi satuan (unit) harus per bulan. Sajikan dalam kolom definisi satuan/unit “Bulan”.

• Sajikan dalam kolom Jumlah Unit jumlah yang sudah dihitung. Misalnya, jika Anda memperkirakan bahwa kantor akan membutuhkan 25% dari total sewa kantor, hitungannya: 25% * 12 Bulan = 3 Bulan. • Sajikan dalam kolom “biaya Unit “ jumlah bulanan yang organisasi Anda harus bayar untuk item

tertentu. Misalnya jumlah bulanan sewa.

• Jika biaya bervariasi sepanjang tahun (misalnya untuk biaya perlengkapan kantor akan bervariasi setiap bulan) maka hitung jumlah rata-ratanya.

• Kolom “ Jumlah” menghitung secara otomatis jumlah per item anggaran dengan mengalikan jumlah unit kali biaya unit.

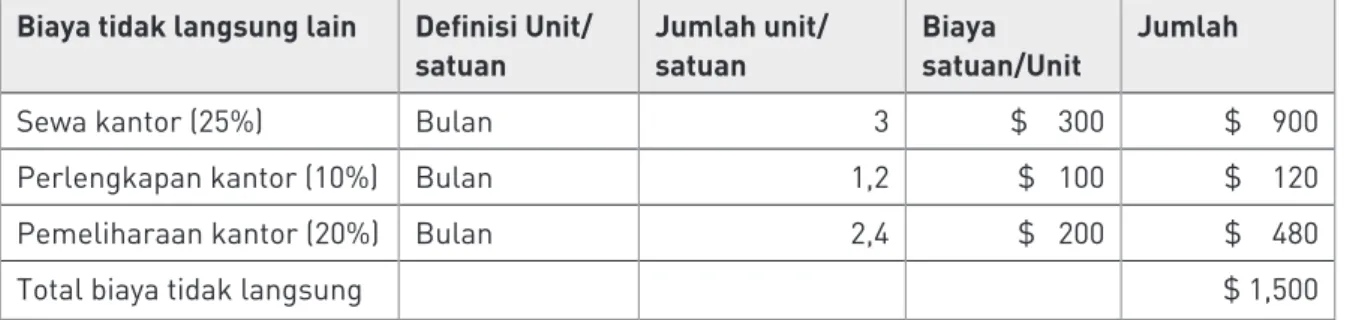

Gambar 1.5 menyajikan contoh anggaran untuk biaya kantor. Harusnya terlihat seperti ini.

Gambar 1.5 Contoh menghitung biaya tidak langsung lainnya

Biaya tidak langsung lain Definisi Unit/ satuan Jumlah unit/ satuan Biaya satuan/Unit Jumlah

Sewa kantor (25%) Bulan 3 $ 300 $ 900

Perlengkapan kantor (10%) Bulan 1,2 $ 100 $ 120 Pemeliharaan kantor (20%) Bulan 2,4 $ 200 $ 480

Total biaya tidak langsung $ 1,500

Menghitung Total biaya tidak langsung

Setelah Anda telah menganggarkan biaya staf dan biaya tidak langsung lainnya jumlah total secara otomatis dijumlah dalam sel bawah “Total Biaya Tidak Langsung“. Periksa apakah format ini telah menghitung ini dengan benar.

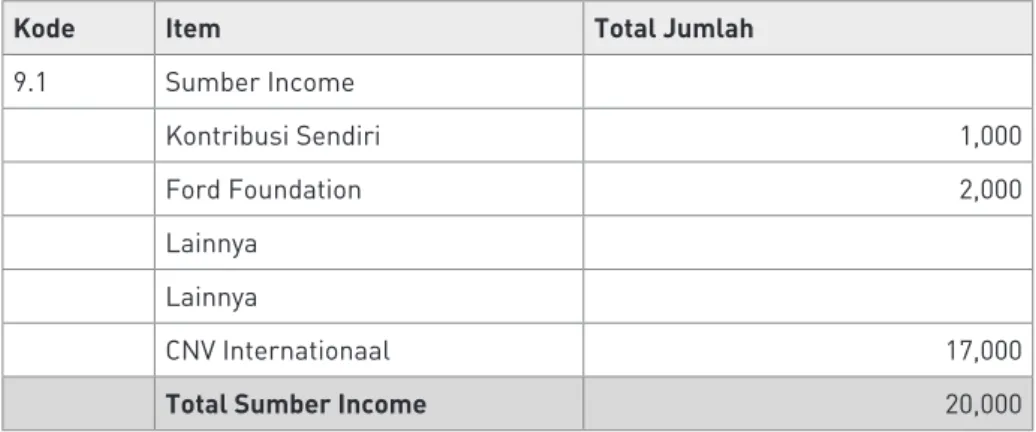

H. Menganggarkan sumber income (pendapatan)

Sheet Penerimaan menyajikan sumber income yang diharapkan. Pada dasarnya ada tiga sumber income yang mungkin:

• Kontribusi sendiri: jumlah yang organisasi anda kontribusikan secara keuangan pada rencana kerja tahun. • Dana lain; kontribusi organisasi lain seperti yayasan.

Penting

• CNVI tidak bisa membiayai total biaya rencana kerja tahun, tetapi selalu bertindak sebagai penyerta- penyandang dana (co-funder).

• CNVI dapat memberikan penyertaan pembiayaan untuk biaya rencana kerja tahun hingga maksimal 85% dari total biaya.

Organisasi Anda harus memberikan kontribusi minimal 15% dari total biaya yang berasal dari kontribusi sendiri atau kontribusi pihak lain (misalnya yayasan).

Jika rencana kerja tahunan dengan penyertaan dana dari organisasi juga (seperti Yayasan), sajikan nama dan jumlah kontribusi dalam format.

Baris bawah “Total sumber income” menyajikan total jumlah dan secara otomatis dihitung. Gambar 1.6 menyajikan contoh anggaran untuk penerimaan. Harusnya akan terlihat seperti ini.

Gambar 1.6 Contoh anggaran untuk penerimaan, menyajikan sumber income (pendapatan)

Kode Item Total Jumlah

9.1 Sumber Income Kontribusi Sendiri 1,000 Ford Foundation 2,000 Lainnya Lainnya CNV Internationaal 17,000

Total Sumber Income 20,000

I. Sheet Total Kegiatan

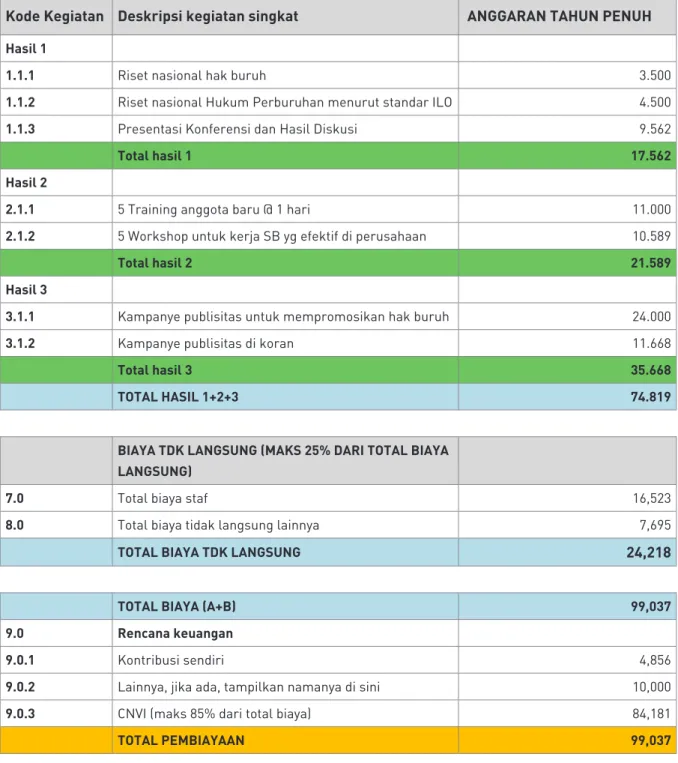

Setelah mengisi sheet ini, sheet Total Kegiatan harus diisi. Sheet ini menyajikan jumlah total anggaran dari tiap kegiatan. Sheet ini terhubung dengan sheet sebelumnya. Ini menyalin deskripsi dari tiap kegiatan yang dianggarkan, termasuk jumlah total anggaran per kegiatan.

Periksa apakah sheet ini telah menyalin deskripsi dan jumlah-jumlah secara benar. Khususnya jika anda telah menambahkan baris-baris ke format tersebut, anda benar-benar harus memeriksa ini. Anda mungkin sekarang sudah tahu, formula tidak disalin ketika baris-baris ditambahkan. Anda perlu menambahkan formula-formula ini sendiri.

Gambar 1.7 Contoh Sheet Total Kegiatan

Kode Kegiatan Deskripsi kegiatan singkat ANGGARAN TAHUN PENUH Hasil 1

1.1.1 Riset nasional hak buruh 3.500 1.1.2 Riset nasional Hukum Perburuhan menurut standar ILO 4.500 1.1.3 Presentasi Konferensi dan Hasil Diskusi 9.562

Total hasil 1 17.562

Hasil 2

2.1.1 5 Training anggota baru @ 1 hari 11.000 2.1.2 5 Workshop untuk kerja SB yg efektif di perusahaan 10.589

Total hasil 2 21.589

Hasil 3

3.1.1 Kampanye publisitas untuk mempromosikan hak buruh 24.000 3.1.2 Kampanye publisitas di koran 11.668

Total hasil 3 35.668

TOTAL HASIL 1+2+3 74.819

BIAYA TDK LANGSUNG (MAKS 25% DARI TOTAL BIAYA

LANGSUNG)

7.0 Total biaya staf 16,523

8.0 Total biaya tidak langsung lainnya 7,695

TOTAL BIAYA TDK LANGSUNG 24,218

TOTAL BIAYA (A+B) 99,037

9.0 Rencana keuangan

9.0.1 Kontribusi sendiri 4,856

9.0.2 Lainnya, jika ada, tampilkan namanya di sini 10,000 9.0.3 CNVI (maks 85% dari total biaya) 84,181

TOTAL PEMBIAYAAN 99,037

J. Sheet Total Anggaran

Setelah mengisi di semua sheet, sheet Total Anggaran menyediakan semua total hasil, biaya staf, biaya tidak langsung lain dan sumber income.

Periksa apakah Sheet telah menyalin jumlah-jumlah dengan benar. Khususnya jika anda telah

menambahkan baris-baris ke format tersebut, anda perlu memeriksa ini. Anda mungkin sekarang sudah tahu, formula tidak disalin ketika baris-baris ditambahkan pada format ini. Anda perlu menambahkan formula ini.

Gambar 1.8 Contoh Sheet Total Anggaran

Nama organisasi: ABC

Periode Anggaran: 2016 Total Hasil 1 17,562 Hasil 2 21,589 Hasil 3 35,668 Hasil 4 0 Hasil 5 0 Total hasil 74,819 Biaya Staf 16,523 Biaya kantor 7,695

Total biaya tdk langsung 24,218

Total biaya 99,037 Sumber Income Kontribusi sendiri 4,856 Ford Foundation 10,000 CNVI Internationaal 84,181 Total Income 99,037 Variance 0

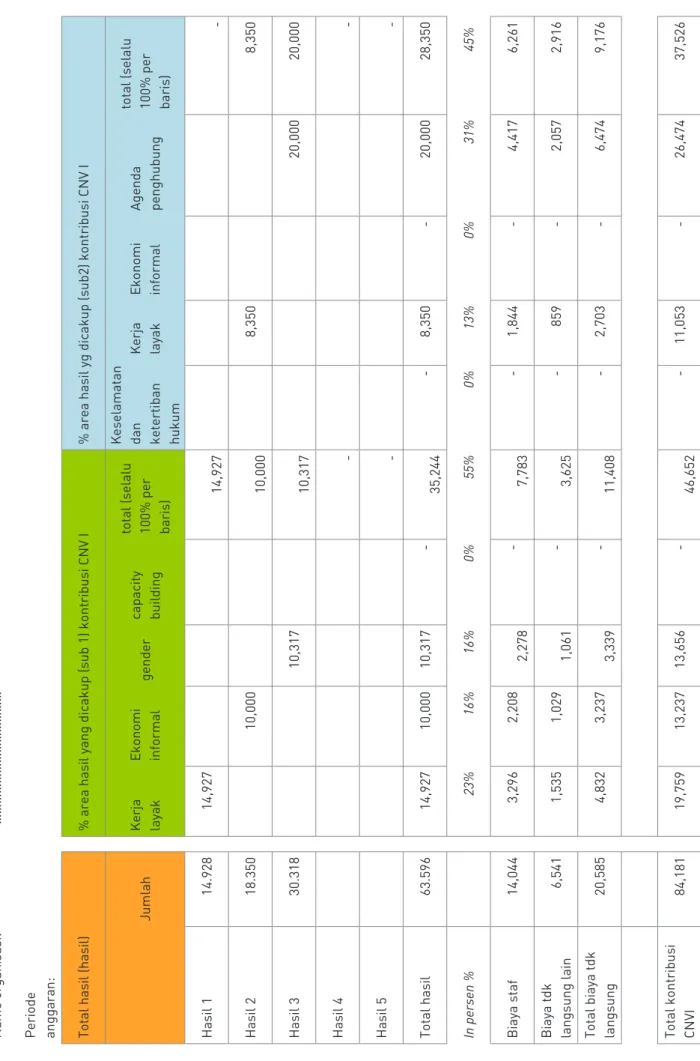

K. Sheet Anggaran Terbagi

Sheet “Anggaran Terbagi” adalah spesifikasi kontribusi bersih dari CNVI saja. Dengan sheet ini CNVI dapat menghitung anggaran mana yang dialokasi ke sub program dan area tematis yang berbeda. Gambar 1.9 menyajikan 2 sub program, yang setiapnya dibagi menjadi 4 area tematis.

Sub program 1 dibagi menjadi: kerja layak, ekonomi informal, gender dan capacity building.

Sub program 2 dibagi menjadi keselamatan dan ketertiban hukum, kerja layak, ekonomi informal dan agenda penghubung.

Anggota staf yang bertanggung jawab untuk rencana kerja tahun harus menunjukkan sub area mana yang menunjuk pada hasil mana. Total jumlah setiap hasil harus disajikan dalam salah satu sub area. Tiap jumlah yang dialokasikan ke satu atau lebih area tematis, kecuali untuk capacity building.

Tips:

• Aturan dasarnya anggaran harus selalu seimbang: Total income harus selalu sama dengan Total biaya.

• Di baris bawah Variance (selisih) periksa ini. Jika variance tidak 0, maka anggaran tidak seimbang. Buat koreksi yang perlu sampai anggaran seimbang.

• Kesalahan dapat sangat mahal! Selalu periksa anggaran anda. • Periksa kesalahan penghitungan. • Periksa jika formula telah

menghitung dengan benar.

• Periksa jika dalam formula ada sel yang hilang.

• Biarkan orang lain memeriksa anggaran. Bahwa pembuat anggaran yang paling

berpengalaman sekalipun tetap dapat membuat kesalahan.

Gambar 1.9: Contoh Anggaran Terbagi Name organisasi:

………

Periode anggaran: Total hasil (hasil)

% area hasil yang dicakup (sub 1) kontribusi CNV I

% area hasil yg dicakup (sub2) kontribusi CNV I

Jumlah

Kerja layak Ekonomi informal

gender

capacity building total (selalu 100% per baris) Keselamatan dan ketertiban hukum

Kerja layak Ekonomi informal Agenda penghubung total (selalu 100% per baris)

Hasil 1 14.928 14,927 14,927 - Hasil 2 18.350 10,000 10,000 8,350 8,350 Hasil 3 30.318 10,317 10,317 20,000 20,000 Hasil 4 - - Hasil 5 - - Total hasil 63.596 14,927 10,000 10,317 - 35,244 - 8,350 - 20,000 28,350 In persen % 23% 16% 16% 0% 55% 0% 13% 0% 31% 45% Biaya staf 14,044 3,296 2,208 2,278 - 7,783 - 1,844 - 4,417 6,261

Biaya tdk langsung lain

6,541 1,535 1,029 1,061 - 3,625 - 859 - 2,057 2,916

Total biaya tdk langsung

20,585 4,832 3,237 3,339 - 11,408 - 2,703 - 6,474 9,176

Total kontribusi CNVI

84,181 19,759 13,237 13,656 - 46,652 - 11,053 - 26,474 37,526

Gambar 1.9 menyajikan sebuah contoh. Contoh ini didasarkan atas jumlah-jumlah yang disajikan pada Gambar 1.8. Anggaran terbagi menyajikan hanya kontribusi CNVI. Pada contoh ini semua jumlah anggaran dikalikan dengan 85% karena CNVI berkontribusi 85% dari total jumlah anggaran. Total jumlah per hasil disajikan dalam kolom Jumlah. Per hasil, jumlah dibagi di antara area tematis. Hasil 1 menyajikan total jumlah untuk satu area tematis, tetapi total jumlah hasil 2 dan 3 dibagi di antara dua area tematis. Total-total untuk setiap area tematis dihitungg di baris Total hasil. Didasarkan atas jumlah ini, sebuah persentase otomatis terhitung, yang disajikan dalam baris “Dalam persen %”. Biaya staf dan biaya tidak langsung lainnya secara otomatis dihitung per area tematis, setelah jumlah total diisikan dalam format. Juga pahami bahwa jumlah-jumah di dalam contoh (mis. 14.044 and 6.541 adalah 85% dari jumlah anggaran untuk biaya staf dan biaya tidak langsung lainnya di Gambar 1.8.

L. Penutup

Setelah memeriksa anggaran agar tidak ada kesalahan, Anda kemudian sajikan anggaran ke anggota staf yang bertanggung jawab atas rencana kerja tahun. Anggota staf yang tahu prosedur internal yang harus diikuti. Sebagai contoh:

• Rencana kerja dan anggaran tahun dapat segera dikirim ke Konfederasi. Anggota staf dapat diberikan mandat untuk menyerahkan rencana kerja dan anggaran tahun ke Konfederasi tanpa persetujuan terlebih dahulu dari Pimpinan.

ATAU

• Rencana kerja dan anggaran tahun, pertama harus disetujui oleh Pimpinan sebelum dapat

disampaikan kepada Konfederasi. Prosedur ini akan memakan waktu tambahan. Jika hal ini terjadi, organisasi harus mempertimbangkan hal ini ketika membuat perencanaan untuk membuat rencana kerja dan anggaran tahun. Perencanaan harus memastikan bahwa rencana kerja dan anggaran tahun dapat disampaikan kepada Konfederasi tepat waktu.

Penyerahan Rencana Kerja Tahunan dan Anggaran ke Konfederasi menutup proses penganggaran untuk Federasi. Meskipun demikian, tidak demikian dengan Konfederasi. Mereka perlu mengkonsolidasikan semua anggaran yang mereka telah terima dari Federasi-Federasi menjadi anggaran konsolidasi. Akhirnya Konfederasi perlu menyerahkan anggaran konsolidasi ke CNVI ketika mengajukan permohonan dana. M. Memorandum of Understanding

Setelah menyetujui rencana tahun dan anggaran, CNVI menyusun kontrak dengan Konfederasi. Kontrak ini menggambarkan kondisi kerjasama. Rencana kerja dan anggaran yang disetujui merupakan bagian yang tidak terpisahkan dari kontrak. Begitu kontrak telah ditandatangani oleh kedua belah pihak, CNVI akan mentransfer angsuran pertama (yaitu 65% dari anggaran yang disetujui) ke Konfederasi.

Jumlah yang ditransfer ini mengandung sebagian dana untuk membiayai kegiatan Federasi. Konfederasi diharapkan untuk mentransfer dana tersebut ke masing-masing Federasi sesuai dengan rencana kerja. Sebelum Konfederasi mentransfer dana ke Federasi, kedua belah pihak harus menyetujui ketentuan kerja sama mereka. Kedua belah pihak harus menandatangani rencana kerja dan anggaran tahun, serta perjanjian standar. Perjanjian ini menentukan kondisi kerja sama, termasuk hak dan kewajiban bersama. CNVI menyediakan perjanjian standar yang Konfederasi dan federasi dapat digunakan. Kedua belah pihak dapat mengubah perjanjian ini sesuai dengan kebutuhan mereka sendiri. Perjanjian ini harus ditandatangani oleh kedua belah pihak segera setelah rencana kerja tahun konfederasi dan afiliasinya disetujui oleh CNV Internationaal.

Lampiran 1 menyajikan contoh perjanjian yang demikian. Para pihak dapat mengubah perjanjian ini sesuai dengan kebutuhan mereka.

1.2.2 Membuat format anggaran lain (hanya untuk Konfederasi)

Konfederasi perlu membuat 3 format anggaran lain, disamping Format Anggara Rencana Kerja Tahun. Format tambahan ini terkait:

• Anggaran Konsolidasi • Anggaran Terbagi • Anggaran Kegiatan

2 format pertama mengkonsolidasikan format anggaran untuk semua Federasi yang menjadi afiliasi dan Konfederasi sendiri. Format ketigag tidak perlu dikonsolidasikan. Format-format tersebut disajikan dalam file-file Excel terpisah. Pada saat mempelajari tutorial ini, disarankan untuk membuka File-file Excel ini, memudahkan untuk mengikuti arahan tutorial.

PESAN KUNCI: KONFEDERASI MENYERAHKAN 3 FORMAT INI KE CNVI KETIKA MENGAJUKAN PERMOHONAN DANA. TERLAMPIR ADALAH 3 FORMAT ANGGARAN ADALAH RENCANA KERJA TAHUN.

1.2.2.1 Anggaran Terkonsolidasi

File Excel “Anggaran Terkonsolidasi” mengkonsolidasikan anggaran dari organisasi-organisasi afiliasinya, termasuk anggaran Konfederasi.

Petugas keuangan Konfederasi membuat sheet ini berdasarkan anggaran Federasi-Federasi yang mereka terima. Juga, anggaran Konfederasi dimasukkan di format tersebut.

Bagaimana menggunakan format ini? !! Disclaimer !!

Format ini mengandung formula yang secara otomatis melakukan perhitungan. Namun, dengan pengalaman kita tahu bahwa kadang-kadang formula ini tidak berfungsi dengan baik, karena pengguna memiliki versi yang berbeda dari excel pada laptop / PC mereka dan mungkin memiliki pengaturan yang berbeda.

Dalam penjelasan di bawah ini, kita asumsikan bahwa format tidak memiliki formula. Sebaliknya kita menunjukkan perhitungan harus dilakukan.

A. Buka sheet “Anggaran Terkonsolidasi” dan persiapkan sheet untuk situasi spesifik anda. • Sajikan nama negara anda dan periode anggaran.

• Sajikan nama (singkatan) Konfederasi dan semua Federasi, yang telah menyerahkan anggaran ke Konfederasi.

Tambahkan sheet ke format jika perlu (mis. Jika lebih dari 9 Federasi berpartisipasi dalam program ini). B. Copy dan paste anggaran ke dalam file

• Masukkan untuk tiap Federasi Sheet Total Anggaran mereka dalam File Excel. (Copy & Paste). • Sajikan singkatan dari tiap Federasi ke dalam judul sheet anggaran.

Masukkan anggaran Konfederasi begitu juga sheet “Konfederasi”. C. Isikan sheet ‘Consolidated Budget’ (Anggaran Terkonsolidasi)

• Isikan total jumlah per hasil untuk setiap organisasi afiliasi. Jika satu atau lebih organisasi memiliki lebih dari 5 hasil, harap tambahkan bari-baris pada bagian A.

• Tambahkan di kolom “Penjumlahan Hasil” total-total per hasil. • Tambahkan di Baris A. “Total Hasil” total-total dari semua hasil.

• Tampilkan yang serupa di Bagian B Biaya tidak langsung jumlah yang sudah dianggarkan untuk biaya staf dan kantor.

• Tambahkan dalam baris B “Total Biaya Tidak Langsung” total jumlah biaya tidak langsung per organisasi.

• % biaya tidak langsung disajikan secara otomatis.

• Tambahkan Bagian C jumlah anggaran total baik untuk hasil dan biaya tidak langsung. • Total biaya harus disajikan dalam Baris C “Total biaya langsung dan tidak langsung”. • Sajikan sumber income di Bagian D untuk setiap organisasi termasuk Konfederasi.

Jika satu atau lebih organisasi menerima hibah dari organisasi lain seperti yayasan/foundation, Anda hanya perlu menyajikan jumlah total kontribusi tersebut. Hal ini tidak perlu untuk memasukkan semua hal spesifik dalam anggaran konsolidasi.

D. Periksa anggaran terkonsolidasi

• Periksa apakah anggaran terkonsolidasi sudah benar dan semua jumlah telah disajikan. • Periksa apakah total bagian C sama dengan total di bagian D.

E. Hitung dan sajikan total jumlah untuk permohonan di CNVI • Sajikan nama mata uang di bawah anggaran.

• Salin jumlah kontribusi CNV dari kotak Sumber Income ke dalam kotak di bawah.

• Masukkan Tingkat nilai Tukar di boks Nilai tukar. Anda dapat menggunakan Nilai tukar saat ini. Anda dapat menggunakan tingkat Nilai tukar saat ini yang berlaku di negara anda. CNVI akan memverifikasi nilai tukar ini dengan rate yang dipublikasikan di internet.

• Hitung jumlah dalam Euro dengan mengalikan jumlah yang dibutuhkan dalam mata uang lokal dengan Nilai Tukar Kurs.

• Sajikan jumlah ini dalam kotak kontribusi CNVI dalam euro.

1.2.2.2 Anggaran Terbagi Konfederasi (Hanya untuk Konfederasi)

File Excel Anggaran “Anggaran Terbagi Konfederasi” mengkonsolidasikan sheet-sheet dari semua federasi afiliasi, termasuk anggaran terbagi Konfederasi.

Petugas keuangan Konfederasi membuat sheet ini berdsarkan atas sheet-sheet “anggaran terbagi” Federasi dan Konfederasi sendiri.

Bagaimana menggunakan format ini?

A. Persiapkan sheet untuk situasi spesifik anda. • Sajikan nama negara dan periode anggaran.

• Sajikan nama (singkatan) Konfederasi dan semua Federasi.

• Tambahkan sheet ke format jika perlu (mis. Jika lebih dari 9 Federasi yang berpartisipasi dalam program ini).

B. Copy dan paste anggaran ke dalam file tersebut

• Masukkan untuk setiap Federasi Sheet Anggaran Terbagi dalam File Excel. (Copy & Paste). • Sajikan singkatan setiap Federasi menjadi header/judul dari sheet anggaran.

• Masukkan anggaran Konfederasi dalam sheet Konfederasi. C. Buka sheet Ringkasan

• Sajikan semua jumlah per area tematis untuk setiap organisasi afiliasi. Jika satu organisasi atau lebih memiliki lebih dari 5 hasil, tambahkan baris ke kotak Results (hasil).

• Cara terbaik untuk melakukan ini adalah menghubungkan dahulu semua sel dari sheet. Misalnya, hubungkan semua sel Result 1 (Hasil 1) ‘kerja layak’ bersama (=’Anggaran Konfed’!D5+’Fed 1’!D5+’Fed 2’!D5+’Fed 3’!D5+’Fed 4’!D5 dan seterusnya sampai akhir).

• Formula ini dapat disalin untuk sel-sel lainnya dengan menggunakan Fill Handle. • Sajikan juga total jumlah hasil dalam kotak kuning Hasil.

D. Periksa ringkasan anggaran (summary budget).

• Periksa apakah ringkasan anggaran sudah benar dan semua jumlah disajikan.

• Periksa apakah total-total dari jumlah yang disajikan dalam area tematis sama dengan jumlah-jumlah yang ada di kotak hasil. Anda dapat melihat ini di kolom paling kanan “periksa sel”. Tiap nilai harus 0, jika tidak anggaran tidak valid and anda harus membuat koreksi yang perlu.

E. Hitung jumlah dalam Euro.

• Sajikan nama mata uang di bawah anggaran.

• Masukkan dalam Nilai Tukar Mata Uang dalam kotak nilai tukar.

• Jumlah yang sesuai dalam Euro secara otomatis dihitung dalam format. 1.2.2.3 Anggaran Kegiatan (Hanya untuk Konfederasi)

File Excel “Anggaran Kegiatan” hanya menyajikan semua sheet Total Kegiatan yang telah dibuat oleh Federasi dan Konfederasi. File ini tidak harus dikonsolidasikan.

Petugas keuangan dari Konfederasi membuat file ini berdasarkan sheet “Total Kegiatan” dari Federasi dan Konfederasi sendiri.

Bagaimana menggunakan format ini?

A. Persiapkan sheet untuk situasi spesifik anda. • Sajikan nama negara dan periode anggaran.

• Sajikan nama (singkatan) Konfederasi dan semua Federasi.

• Tambahkan sheet ke format tersebut jika perlu (mis. Jika lebih dari 9 Federasi berpartisipasi dalam program ini).

B. Copy paste anggaran ke dalam file.

• Masukkan untuk setiap Federasi Sheet Total Kegiatan dalam File Excel. (Copy & Paste). • Sajikan singkatan dari tiap Federasi ke dalam header dari sheet anggaran.

• Masukkan sheet Total Kegiatan dari Konfederasi dalam sheet Konfederasi. C. Hati-hati dengan kesalahan dan periksa file

• Sheet-sheet Total Kegiatan dibuat secara otomatis, karena dihubungkan dengan sheet-sheet lain. Pada saat menyalin (copy) sheet-sheet ini ke dalam file baru, beberapa kesalahan mungkin akan muncul.

1.3 BIAYA YANG MEMENUHI SYARAT

Pada saat mendesain anggaran untuk rencana kerja tahun, penting untuk mengetahui biaya-biaya yang memenuhi syarat dan yang tidak. Lampiran ini berisi daftar biaya yang memenuhi syarat dan yang tidak memenuhi syarat.

1.3.1 Biaya langsung dan tidak langsung

Memahami perbedaan antara biaya langsung dan tidak langsung adalah penting, baik untuk tujuan penganggaran maupun akunting. Biaya langsung adalah biaya-biaya yang secara langsung terhubung dengan kegiatan spesifik. Contoh, untuk proyek pelatihan (training), biaya untuk sewa ruang bagi kegiatan training dan gaji trainer adalah biaya yang memenuhi syarat. Biaya yang tidak langsung adalah biaya-biaya yang sifatnya lebih umum dan terkait dengan organisasi secara keseluruhan dan tidak pada kegiatan yang spesifik. Contoh, sewa kantor dan biaya gaji staf ada biaya tidak langsung yang memenuhi syarat. Biasanya, ketika membuat penganggaran, pengeluaran yang langsung terkait kegiatan dapat ditagihkan secara penuh ke anggaran kegiatan tersebut. Namun, biaya tidak langsung berasal dari biaya umum organisasi, dan harus dibagi menurut anggaran rencana kerja tahun. Ini berarti bahwa kebanyakan persentase yang layak dari biaya ini mungkin ditagihkan ke anggaran rencana kerja tahun.

1.3.2 Aturan dasar untuk kelayakan (memenuhi syarat)

Sebelum masuk ke rincian yang biaya dianggap sebagai biaya yang memenuhi syarat dan yang tidak, ada beberapa aturan dasar tentang biaya yang memenuhi syarat. Aturan-aturan dasar adalah:

• Biaya-biaya harus dihubungkan dengan subyek rencana kerja tahun.

• Biaya-biaya yang dianggarkan adalah biaya yang perlu, layak dan dapat dibenarkan. • Prinsip harga sesuai uang (efektif biaya).

• Biaya staf harus dihitung menurut legislasi pajak dan sosial yang berlaku.

• Semua biaya perlu diverifikasi dengan dokumen seperti kwitansi, faktur/invoice, dan payroll. Harap ingat aturan dasar ini ketika menganggarkan biaya.

1.3.3 Biaya langsung yang memenuhi syarat

Bab ini menyediakan informasi tentang biaya yang memenuhi syarat. Kita dapat membuat kategori biaya yang memenuhi syarat dalam pembagian biaya yang berbeda. Kita dapat membaginya:

1. Biaya perjalanan 2. Biaya hidup dasar 3. Perlengkapan 4. Konsumsi 5. Jasa 6. Pajak Biaya lainnya 1.3.3.1 Travel

Biaya perjalanan memenuhi syarat. Ini berlaku tidak hanya untuk staf organisasi anda sendiri, tetapi juga buat orang yang terlibat dalam menjalankan kegiatan rencana kerja tahun (mis. Peserta pelatihan, anggota yang perlu melakukan perjalanan untuk menghadiri pertemuan, delegasi yang membutuhkan perjalanan untuk kegiatan lobi).

Biaya perjalanan harus diverifikasi dengan tiket. Tiket harus dikumpulkan dan disimpan di administrasi. Orang, yang ingin mendapatkan kompensasi keuangan untuk biaya perjalanannya, harus selalu

menyerahkan tiket mereka ke departemen keuangan. Tidak ada tiket = tidak ada kompensasi. Beberapa hal khusus tentang tiket dapat menjadi bahasan tiket:

1. Sebaiknya tiket atas nama yang melakukan perjalanan.

2. Untuk tiket pesawat, boarding pass harus dikumpulkan juga, untuk membuktikan bahwa penerbangan telah dilakukan.

3. Biaya perjalanan dengan kereta api, kapal dan bis, harus dapat diverifikasi dengan mengumpulkan tiket dan menyerahkan bukti untuk pembukuan.

4. Biaya perjalanan dengan taksi harus diverifikasi dengan strok. Namun banyak sopir taksi tidak menyediakan strok. Dalam kasus yang demikian, ada dua pilihan:

a. Orang yang sering bepergian dengan taksi (atau alat transportasi lokal lainnya, seperti bajaj, ojek dst) harus membawa buku kwitansi. Pengemudi taksi bisa menuliskan di kwitansi jumlah uang yang diterima untuk membayar biaya perjalanan.

b. Ketika seseorang ingin mendapatkan kompensasi biaya perjalanan tetapi tidak dapat

menunjukkan tiket, departemen keuangan dapat menuliskan sebuah kwitansi perjalanan. Pada kwitansi/ tanda terima ini ada nama orang tersebut, tujuan perjalanan, jumlah yang dibayarkan. Kwitansi/tanda terima tersebut harus ditandatangani oleh departemen keuangan dan penerima.

Namun, karena sistem ini dapat disalahgunakan, hanya dapat digunakan secara terbatas. 5. Perjalanan dengan mobil pribadi

Ketika mobil pribadi digunakan untuk sebuah kegiatan, pemilik dapat menagih biaya per kilometer. Jumlah ini harus dianggap masuk akal di negara anda dan tidak dianggap berlebihan.

Jika orang ingin menerima kompensasi untuk biaya dengan mobil pribadi, departemen keuangan harus mengisi sebuah form. Pada form ini dituliskan nama orang, tujuan perjalanan dan jumlah biaya yang harus dibayar. Tanda terima/ kwitansi ini harus ditandatangani oleh anggota staf senior, departemen keuangan dan penerima.

Pengecualian penting untuk biaya perjalanan

Beberapa organisasi memberikan kompensasi biaya perjalanan reguler di mana anggota staf biasa melakukannya dari rumah ke kantor. Karena kompensasi ini tidak secara langsung terkait dengan kegiatan rencana kerja tahun, kompensasi ini tidak dapat dianggap memenuhi syarat.

Namun, biaya ini dapat dianggap sebagai biaya tidak langsung. Organisasi dapat menagihkan biaya-biaya ini ke dalam anggaran, bersama dengan biaya staf seperti gaji kotor, pensiun dan asuransi.

1.3.3.2 Biaya hidup dasar

Beberapa orang perlu tinggal lebih lama. Ini terjadi ketika seseorang misalnya menghadiri pertemuan yang berlangsung beberapa hari. Orang tersebut harus tinggal beberapa malam dan harus makan sesuatu yang mereka tidak dapat lakukan dari rumah.

Biaya hidup dasar memenuhi syarat. Lebih spesifiknya, biaya hidup dasar yang memenuhi syarat adalah: • Makan dan minum

Biaya yang dianggarkan harus pada tingkat normal yang dapat diterima. Biaya ini dapat diverifikasi dengan faktur/invoice hotel, guest house, restauran, katering, dsb.

Kadang pada saat pertemuan, kompensasi dibayarkan kepada peserta untuk biaya makan malam. Kompensasi ini disebut per diem. Kompensasi ini memenuhi syarat, tetapi harus diverifikasi dengan kwitansi/ tanda terima atau bukti pembayaran.

Khususnya jika banyak peserta menerima kompensasi keuangan, disarankan untuk mempertahankan administrasi yang teratur rapi pada saat acara, untuk mencegah kehilangan uang.

1.3.3.3 Perlengkapan

Biaya sewa untuk perlengkapan dan alat-alat kantor (baru atau bekas) khususnya untuk tujuan rencana kerja tahun. Contohnya adalah:

• Proyektor

• Sewa komputer atau laptop • Alat penerjemahan saat workshop Ingat bahwa ini hanya sebagiannya saja. 1.3.3.4 Biaya konsumsi

Biaya konsumsi memenuhi syarat. Contoh biaya konsumsi yang mungkin dibutuhkan untuk kegiatan adalah: • Bahan tertulis/plano/pena/pensil/spidol

• Katering (makan dan minum) saat workshop / training / meeting

• Layanan telepon / Internet /WIFI yang diperlukan untuk sebuah kegiatan • Biaya penerbitan (untuk menerbitkan laporan)

Biaya produksi (untuk materi kampanye) 1.3.3.5 Jasa

Biaya untuk jasa yang memenuhi syarat. Untuk pelaksanaan kegiatan banyak jasa diperlukan. Ini ada beberapa contoh jasa yang mungkin dapat dimasukkan dalam anggaran rencana kerja. Harap diingat bahwa ini hanya sebagiannya saja.

• Fasilitator (untuk memfasilitasi debat, konferensi, memimpin pertemuan penting) • Trainer (untuk training skill, pelatihan kesadaran, workshop)

• Translator dan interpreter (untuk pertemuan dan konferensi internasional) • Keamanan (kadang dibutuhkan di beberapa negara)

• Petugas urusan konferensi (untuk menyelenggarakan pertemuan besar seperti konferensi) • Peneliti (untuk melakukan penelitian mis. tentang isu perburuhan)

• Desainer (untuk mendesain spanduk, website, laporan) • Pengacara (untuk membela aktivis serikat buruh) • Konsultan (untuk serangkaian besar jasa konsultasi)

Ketika menganggarkan jasa, coba untuk se-spesifik mungkin. Spesifik membuat lebih mudah dipahami bagi CNVI jenis jasa apa yang akan disewa untuk kegiatan spesifik. Karena jasa bisa mahal, anda harus mendapatkan informasi tentang standar harga jasa tersebut di negara anda. Biaya akan sangat berbeda dan anda harus mencari yang terbaik sesuai dengan harganya. Anda harus mendapatkan informasi dengan cara menanyakan kolega tentang pengalaman mereka menyewa jasa untuk kegiatan. Juga anda dapat melihat laporan tahun-tahun sebelumnya untuk mengetahui biaya yang dibebankan.

1.3.3.6 Pajak

Pajak, termasuk PPN, adalah biaya yang memenuhi syarat kecuali jika organisasi anda dapat mengklaim kembali pajak-pajak ini dengan otoritas pajak setempat di negara anda. Biasanya organisasi nirlaba tidak dapat mengklaim kembali pajak atau PPN ke otoritas fiskal. Oleh sebab itu anda harus menyertakan pajak dan PPN dalam anggaran.

1.3.3.7 Biaya lain

Beberapa biaya tidak masuk kategori dari yang ada di judul-judul di atas. Oleh sebab itu kita ada yang disebut dengan judul biaya lain. Di sini anda dapat berpikir tentang biaya seperti:

• Biaya visa/ asuransi perjalanan dan vaksin/ prophylaxis untuk perjalanan luar negeri

• Biaya untuk relawan jika biaya ini terkait langsung dengan kegiatan: meskipun relawan tidak menerima gaji, mereka kadang diberikan kompensasi terkait biaya yang mereka keluarkan.

Contohnya adalah: biaya perjalanan, akomodasi atau makan. Biaya-biaya ini dianggap biaya langsung yang memenuhi syarat dan dapat ditagihkan ke anggaran rencana kerja tahun.

Biaya keuangan seperti biaya transfer bank dan kerugian nilai tukar.

1.3.4 Biaya tidak langsung yang memenuhi syarat

Biaya tidak langsung yang memenuhi syarat terutama biaya staf dan biaya tidak langsung lainnya seperti biaya kantor. Seperti yang tercantum dalam Kerangka, jumlah uang yang Anda mungkin anggarkan sebagai biaya tidak langsung berkaitan dengan jumlah yang dianggarkan dari biaya langsung. Jumlah total biaya tidak langsung tidak boleh melebihi 25% dari total biaya tersebut.

1.3.4.1 Biaya staf

Biaya staf dianggap sebagai biaya tidak langsung yang memenuhi syarat untuk pelaksanaan kegiatan. Karena biaya staf dapat terdiri dari banyak komponen yang berbeda, paragraf ini menjelaskan secara mendalam komponen biaya staf yang dianggap sebagai memenuhi syarat. Biaya staf yang memenuhi syarat ketika ditugaskan untuk pelaksanaan rencana kerja dan diatur dalam anggaran. Satu-satunya pengecualian adalah terkait pejabat terpilih dan / atau staf politik. Biaya perjalanan para pejabat ini tidak dianggap sebagai biaya yang memenuhi syarat. Biaya staf yang memenuhi syarat adalah:

• Gaji aktual plus tagihan jaminan sosial • Biaya resmi, contohnya:

• Kompensasi perjalanan dari rumah ke kantor • Pensiun • Pajak penghasilan (pajak atas penghasilan) • Biaya asuransi kesehatan • Biaya asuransi pengangguran • Biaya asuransi kecelakaan

• Biaya resmi hanya memenuhi syarat jika disetujui oleh Pimpinan

1.3.4.2 Prinsip sumber daya manusia

Pada saat biaya staf ditanggung oleh dana CNVI, organisasi harus menerapkan aturan berikut: • Staf dipekerjakan oleh organisasi

• Staf harus memiliki kontrak kerja

• gaji kotor

• tagihan jaminan sosial • asuransi

• gaji bersih

• Staf dibayar tepat waktu dan dengan benar

• Regulasi setempat terkait pemotongan resmi dari gaji harus dipatuhi dan remiten yang sesuai dibayarkan kepada otoritas sebelum batas waktu.

• Penghitungan payroll (gaji) harus dikaji dan otoritasi oleh petugas pembukuan sebelum pembayaran dilakukan.

• Karyawan harus memberikan tanda tangannya untuk setiap pembayaran yang dilakukan baik dalam bentuk tunai maupun cek di atas tanda terima.

Organisasi yang membebankan biaya staf pada hibah CNVI harus menyajikannya secara jelas dalam laporan keuangan:

• Anggota staf telah bekerja untuk pelaksanaan rencana kerja; • Pengeluaran setiap anggota staf ditagihkan pada hibah CNVI.

Organisasi tidak boleh menagihkan biaya staf lebih dari yang aktualnya menurut anggaran rencana kerja. Tidak diperbolehkan mengambil keuntungan, misalnya menambahkan marjin (keuntungan) pada biaya staf aktual.

1.3.4.3 Staf relawan

Banyak organisasi bekerja dengan relawan. Relawan tidak menerima gaji. Namun, kadang mereka menerima kompensasi keuangan untuk biaya yang dikeluarkan, pada saat melakukan pekerjaan relawan, misalnya untuk biaya perjalanan, akomodasi, makan. Biaya-biaya ini memenuhi syarat dan dapat dibebankan ke hibah CNVI. Relawan yang menerima kompensasi keuangan harus menyediakan dokumen pendukung (mis. invoice atau kwitansi). Relawan dapat menerima kompensasi keuangan atas pekerjaan yang dilakukannya, sepanjang diijinkan oleh prosedur organisasi dan dengan jumlah yang relatif kecil dibandingkan dengan remunerasi staf biasa.

1.3.4.4 Biaya tidak langsung lain

Biaya tidak langsung lain adalah biaya utama terkait biaya kantor. Biaya tidak langsung yang memenuhi syarat contohnya:

• sewa kantor

• konsumsi kantor (air, listrik)

• perawatan kantor (kebersihan dan dukungan teknis) • peralatan kantor (komputer, kertas, websites)

Untuk menganggarkan biaya-biaya ini, anda menganggarkan persentase biaya yang wajar dari biaya bulanan ke anggaran sebagaimana dijelaskan dalam paragraf 1.2 dari modul ini. Biaya-biaya ini harus diverifikasi dengan menyajikan faktur/invoice yang relevan untuk jumlah yang dibayar.

1.3.5 Biaya yang tidak memenuhi syarat

Beberapa biaya tidak dianggap memenuhi syarat oleh CNVI. Biaya berikut tidak dianggap memenuhi syarat:

• hutang dan penutupan kerugian atau utang • bunga utang

• item sudah dibiayai melalui hibah lain • pembelian tanah atau bangunan • kredit kepada pihak ketiga

Jika Anda tidak yakin tentang memenuhi syarat tidaknya biaya tertentu yang direncanakan, Anda harus menghubungi petugas keuangan Konfederasi. Dalam kebanyakan kasus ia / dia akan tahu jawabannya.

1.4 MENJELASKAN FORMAT ANGGARAN CNVI

Terlampir pada Modul ini adalah 3 File Excel yang berbeda. Setiap File berisikan beberapa sheet anggaran. Federasi dan Konfederasi yang perlu menganggarkan Rencana Kerja Tahun dapat menggunakan file Excel ini:

• Format Anggaran Rencana Kerja Tahun (untuk Federasi dan Konfederasi). Hanya Konfederasi perlu menggunakan File Excel lainnya untuk tujuan konsolidasi: • Ringkasan Format Anggaran (hanya untuk Konfederasi).

• Anggaran Country Terkonsolidasi (hanya untuk Konfederasi). • Anggaran Kegiatan (hanya untuk Konfederasi).

Dalam tutorial berikut Format Anggaran Rencana Kerja Tahun dijelaskan. Tutorial ini hanya penjelasan teknis format. Cara menggunakan format ini dijelaskan dalam paragraf 1.2. Ketika mempelajari tutorial ini, disarankan untuk membuka file Excel, sehingga lebih mudah untuk mengikuti petunjuk dari tutorial.

1.4.1 Isi File Excel “Format Anggaran Rencana Kerja Tahun”.

File excel “Format Anggaran Rencana Kerja Tahun” berisikan 10 sheets.

• 5 sheet pertama (diberi nama result/hasil) digunakan untuk menganggarkan kegiatan per hasil. • Sheet Biaya Tidak Langsung digunakan untuk menganggarkan biaya staf dan biaya tidak langsung

lainnya.

• Sheet penerimaan ini digunakan untuk menganggarkan sumber income.

• Sheet Total Kegiatan meringkas jumlah total dari tiap kegiatan yang dianggarkan. Sheet ini dihubungkan dengan sheet sebelumnya dan dibuat secara otomatis.

• Sheet Total Angggaran meringkas jumlah total setiap hasil yang dianggarkan. Sheet ini dihubungkan dengan sheet yang sebelumnya dan dibuat secara otomatis.

• Sheet Anggaran Terbagi digunakan untuk menghubungkan jumlah total per result/ hasil pada area fokus spesifik.

1.4.2 Sheet “Hasil”

Sheet-sheet “Hasil” digunakan untuk menganggarkan kegiatan per hasil yang diinginkan. Silahkan buka salah satu sheet ini dan lihat di baris atasnya.

Gambar 1.10: Baris atas dari sheet Hasil

Kode Item Definisi Unit/satuan Jumlah unit/satuan Biaya Unit/ satuan

(dalam mata uang lokal) Total jumlah

Kode: menyajikan kode kegiatan, per kegiatan yang dianggarkan, harus sama yang digunakannya dalam rencana kerja tahun. Item: menyajikan item anggaran (sumberdaya) yang dibutuhkan untuk melaksanakan kegiatan spesifik

Definisi Unit/satuan: menyajikan definisi dari tiap item anggaran

Jumlah unit/satuan: menyajikan jumlah satuan/unit untuk setiap item anggaran

Biaya Unit: menyajikan harga satuan/unit tiap item anggaran, dalam mata uang lokal Total Jumlah: menyajikan produk tiap item anggaran, perkalian kolom-kolom Jumlah unit *

Biaya unit

1.4.2.1 Menyajikan kegiatan dan item anggaran di sheet Hasil

Semua kegiatan yang disajikan dalam anggaran harus sama persis sebagaimana kegiatan yang disajikan dalam rencana kerja tahun. Semua kegiatan harus sama kode kegiatannya juga.

Melakukan kegiatan (misalnya pelatihan atau workshop) selalu membutuhkan beberapa sumber daya. Sebagai contoh: sebuah pelatihan membutuhkan ruang pelatihan, pelatih, katering, akomodasi untuk para peserta, perjalanan, bahan dan sebagainya. Kami menyebutnya item anggaran.

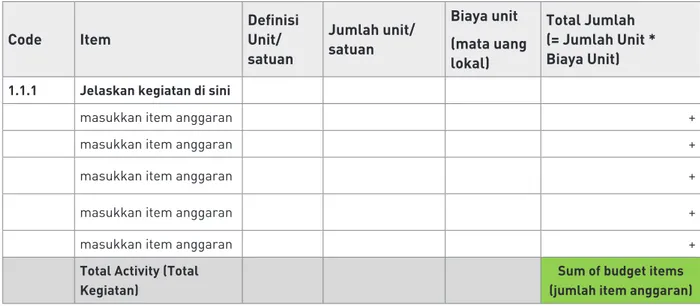

Dalam sheet Hasil item anggaran harus disajikan di bawah masing-masing kegiatan. Lihat gambar 1.11.

Gambar 1.11: Menganggarkan kegiatan

Code Item Definisi Unit/ satuan Jumlah unit/ satuan

Biaya unit Total Jumlah (= Jumlah Unit * Biaya Unit) (mata uang

lokal)

1.1.1 Jelaskan kegiatan di sini

masukkan item anggaran +

masukkan item anggaran +

masukkan item anggaran +

masukkan item anggaran +

masukkan item anggaran +

Total Activity (Total

Kegiatan)

Sum of budget items (jumlah item anggaran)

Sheet ini berisikan 5 item anggaran standar untuk tiap kegiatan. Namun, beberapa kegiatan mungkin perlu lebih dari lima item anggaran. Jika demikian, tambahkan lebih banyak baris ke format dan sajikan item anggaran sisanya. Formulas tidak disalin; anda perlu menambahkan formula dalam baris-baris baru. Juga anda perlu menyesuaika formula dalam kotak “Sum of budget items” (jumlah item anggaran). 1.4.2.2 Membuat perhitungan

Jumlah total untuk tiap kegiatan disajikan dalam kotak hijau (Sum of budget items). Hasil dari sheet ini berisi formula yang akan menambahkan perhitungan jumlah per item anggaran. Namun, perhitungan-perhitungan ini harus selalu diperiksa.

Sheet ini menghitung secara otomatis total dari semua kegiatan ke dalam result total (hasil total). Total ini disajikan di sel bawah “Total Hasil Kegiatan”. Gambar 1.12 memperlihatkan jumlah kegiatan 1.1, 1.2, 1.3 dan seterusnya ditambahkan ke total jumlah result (hasil) 1.

Gambar 1.12: Menghitung Hasil Kegiatan

Total Hasil Kegiatan 1

Jumlah Kegiatan (Sum Activities) 1.1 + 1.2 + 1.3 dan seterusnya

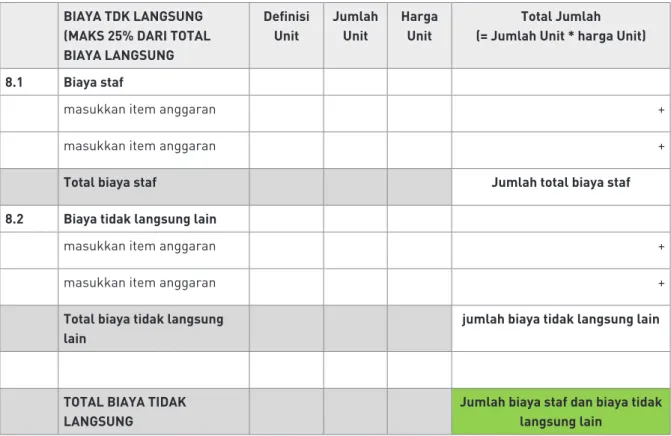

Perhitungan harus selalu diperiksa karena kesalahan dapat selalu terjadi. 1.4.3 Sheet biaya tidak langsung

Biaya tidak langsung didefinisikan sebagai biaya yang tidak secara langsung terhubung dengan sebuah kegiatan, tetapi masih penting dalam pelaksanaan. Contoh kegiatan dari biaya tidak langsung adalah biaya staf dan biaya untuk sewa kantor peralatan kantor.

Gambar 1.13: Format Anggaran Biaya tidak Langsung

BIAYA TDK LANGSUNG (MAKS 25% DARI TOTAL BIAYA LANGSUNG Definisi Unit Jumlah Unit Harga Unit Total Jumlah (= Jumlah Unit * harga Unit)

8.1 Biaya staf

masukkan item anggaran +

masukkan item anggaran +

Total biaya staf Jumlah total biaya staf

8.2 Biaya tidak langsung lain

masukkan item anggaran +

masukkan item anggaran +

Total biaya tidak langsung lain

jumlah biaya tidak langsung lain

TOTAL BIAYA TIDAK LANGSUNG

Jumlah biaya staf dan biaya tidak langsung lain

Jumlah total untuk biaya staf dan biaya tidak langsung lain disajikan di kotak oranye: “Jumlah total biaya staf” dan “jumlah biaya tidak langsung”. Sel-sel ini dihubungkan dengan sel penghubung di Sheet Total Anggaran. Jumlah total dari biaya tidak langsung disajikan dalam baris “Total biaya tidak langsung”. Jumlah hitungan adalah jumlah dari total biaya staf dan biaya tidak langsung lain dan disajikan dalam kotak hijau.

1.4.4 Sheet Penerimaan

Sheet ini menyajikan beberapa sumber income yang berbeda yang membiayai rencana kerja tahun.

Gambar 1.14: Sumber Income/Pendapatan

Kode Item Total Jumlah

9.1 Sumber income

Kontribusi sendiri +

Lainnya +

CNVI (Maksimum 85% dari Total Biaya) +

TOTAL TOTAL SUMBER INCOME/ PENDAPATAN

Jumlah sumber income/

pendapatan • Kontribusi sendiri: kontribusi kas dari organisasi anda sendiri

• Lainnya: kontribusi organisasi lain (mis. Hibah dari yayasan, subsidi) • CNVI merujuk pada kontribusi CNVI

Jumlah Total yang disajikan dalam kotak Oranye. Jumlah dari jumlah-jumlah disajikan dalam kotak hijau “jumlah sumber pendapatan/income”.

1.4.5 Total Kegiatan

Sheet ini disajikan dan dijelaskan dalam paragraf 1.2 dan tidak perlu dijelaskan lebih lanjut.

1.4.6 Sheet Total Anggaran

Sheet ini meringkas total-total dari sheet-sheet sebelumnya. Sheet ini menyajikan total-total dari hasil, biaya tidak langsung dan total sumber income/pendapatan. Sel dihubungkan dengan sel-sel di sheet sebelumnya. Ini berarti bahwa sheet ini dibuat secara otomatis dan tidak usah diisikan.

Namun, jika struktur formatnya berubah (mis. dengan menambahkan baris), formula mungkin tidak jalan dengan benar. Oleh karena itu, sheet ini harus selalu diperiksa. Baris “Total Biaya” (warna hijau) menjumlahkan total hasil dan total biaya tidak langsung. Baris “Total income” (warna hijau) menjumlahkan jumlah total sumber income/pendapatan.

Baris “Variance” (warna merah) membandingkan total biaya dengan total income/pendapatan. Karena anggaran harus selalu seimbang, variance (selisih) harus selalu nol. Jika tidak, maka anggaran tidak valid.

Gambar 1.15: Sheet Total Total Anggaran

Totals Hasil 1 0 Hasil 2 0 Hasil 3 0 Hasil 4 0 Hasil 5 0 Total Hasil-Hasil 0 Biaya staf 0

Biaya tidak langsung lain 0 Total biaya tidak langsung 0

Total biaya 0 Sumber income Kontribusi sendiri 0 Lainnya 0 CNVI Internationaal 0 Total Income 0 Variance 0 1.4.7 Anggaran Terbagi

Sheet ini telah disajikan dan dijelaskan dalam paragraf 1.2 dan tidak ada tambahan keterangan yang perlu.

LAMPIRAN 1: CONTOH KONTRAK STANDAR ANTARA KONFEDERASI DAN FEDERASI

MEMORANDUM OF UNDERSTANDING (MoU) Antara

... (Nama Konfederasi), selanjutnya disebut sebagai “Lembaga Pengarah”, Diwakili oleh ... (Nama) ... (Jabatan), dan

... (Nama Federasi), selanjutnya disebut sebagai ”Mitra pelaksana” diwakili oleh ... (Nama) ... (Jabatan), telah menyetujui sebagai berikut:

untuk berpartisipasi sebagai mitra dalam realisasi

Rencana Kerja Tahun ... (Nama Rencana Kerja Tahun) Untuk tahun: ... (Tahun)

Nomor proyek ... (Nomor Proyek)

1. Para pihak: Lembaga Pengarah bertanggung jawab kepada CNV Internationaal untuk koordinasi keseluruhan rencana kerja sebagaimana ditentukan dalam dokumen proyek dan anggaran yang melekat ke hibah dan memiliki tanggung jawab utama atas kontrak terhadap donor untuk proyek pengiriman dan pelaporan.

Mitra pelaksana akan melaksanakan, di bawah koordinasi umum Lembaga Pengarah, tugas-tugas yang ditetapkan dalam Rencana Kerja Tahunan Federasi (Lampiran 1 dari MOU ini).

2. Durasi: Durasi rencana kerja adalah 12 bulan, dimulai pada 01/01/20.... dan berakhir pada 31/12/20... biaya yang memenuhi syarat untuk proyek, oleh Mitra Pelaksana, dari 01/01/20... dan sampai

31/12/20... dapat dibayar dari anggaran proyek, sesuai dengan MoU ini.

3. Ketentuan keuangan: Kontribusi maksimum dari Lembaga Pengarah untuk membayar pengeluaran yang dikeluarkan oleh Mitra Pelaksana adalah ... (sajikan jumlah dalam kurs mata uang lokal atau dalam Euro), sebagaimana dalam Lampiran 2. Pembagian anggaran tepatnya untuk Mitra Pelaksana diberikan pada Lampiran 2 dari kontrak ini. Perubahan terkait anggaran harus sesuai dengan persyaratan donor dan harus disetujui sebelumnya oleh Lembaga Pengarah.

4. Metode Pembayaran: Dalam rangka memfasilitasi pengelolaan keuangan Rencana Kerja Tahunan dan untuk mempromosikan transparansi, Mitra Pelaksana akan menyediakan rekening bank khusus untuk dana yang Lembaga Pengarah akan transfer untuk pelaksanaan Rencana Kerja Tahunan.

Pembayaran akan dilakukan kepada:

Mitra Pelaksana: ... (Nama Federasi) Nomor Rekening Bank: ... (No rek bank) Bank: ... (nama bank)

Alamat: ... (jalan, nomor, kota bank) sebagaimana dinyatakan oleh Mitra Pelaksana.