DI SIDOARJO

SKRIPSI

Oleh :

ILMIATUL MANFAATI 0613010051/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PERSEPSI MANAJER ATAS INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN PERUSAHAAN

PADA PT. SERUNI SEMPANA AGUNG DI SIDOARJO

yang diajukan :

ILMIATUL MANFAATI 0613010051/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs.Ec. Eko Riyadi, MAks Tanggal : ………. NIP.030 222 237

Wakil Dekan I Fakultas Ekonomi

PENGARUH PERSEPSI MANAJER ATAS INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN PERUSAHAAN

PADA PT. SERUNI SEMPANA AGUNG DI SIDOARJO

Disusun oleh :

ILMIATUL MANFAATI 0613010051/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama Tim Penguji Utama Ketua

Drs. Ec. Eko Riyadi, MAks Dr. Sri Trisnaningsih, SE. MSi Sekretaris

Drs. Ec. Eko Riyadi, MAks Anggota

Dra. Ec. Erna Sulityowati, MM

Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap Keberhasilan

Perusahaan pada PT Seruni Sempana Agung di Sidoarjo”, dapat terselesaikan

dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. Ec. Eko Riyadi MAKs, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur

dibutuhkan untuk penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, November 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Definisi Persepsi ... 11

2.2.2. Karakteristik Persepsi ... 12

2.2.3. Pemilihan Persepsi ... 12

2.2.4. Peranan Persepsi ... 20

2.2.5. Kepribadian... 21

2.2.6. Karakteristik Informasi Akuntansi Keuangan... 22

2.2.7. Keberhasilan Perusahaan ... 24

2.2.8.1. Pengaruh Proses Belajar terhadap Persepsi

Manajer Atas Informasi Akuntansi ... 25

2.2.8.2. Pengaruh Motivasi terhadap Persepsi Manajer Atas Informasi Akuntansi ... 25

2.2.8.3. Pengaruh Kepribadian terhadap Persepsi Manajer Atas Informasi Akuntansi ... 26

2.2.8.4. Pengaruh Proses Belajar, Motivasi Dan Kepribadian terhadap Persepsi Manajer Atas Informasi Akuntansi ... 26

2.2.9. Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan ... 28

2.3. Kerangka Pikir ... 29

2.4. Hipotesis ... 29

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 31

3.1.1. Definisi Operasional ... 31

3.1.2. Pengukuran Variabel... 32

3.2. Teknik Penentuan Sampel ... 33

3.2.1. Populasi... 33

3.2.2. Sampel... 33

3.3. Teknik Pengumpulan Data ... 34

3.3.1. Jenis Dan Sumber Data ... 34

3.3.2. Metode Pengumpulan Data... 34

3.4.2. Uji Reliabilitas ... 35

3.4.3. Uji Normalitas... 36

3.5. Teknik Analisis Dan Uji Hipotesis ... 36

3.5.1. Teknik Analisis ... 36

3.5.2. Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 39

4.1.1. Sejarah Singkat PT. Seruni Sempana Agung... 39

4.1.2. Lokasi Perusahaan ... 39

4.1.3. Tujuan Perusahaan ... 40

4.1.4. Struktur Organisasi ... 41

4.2. Deskripsi Hasil Penelitian... 43

4.3. Teknik Analisis Dan Uji Hipotesis ... 47

4.3.1. Uji Analisis Data... 47

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 47

4.3.1.1.1. Uji Validitas... 47

4.3.1.1.2. Uji Reliabilitas ... 49

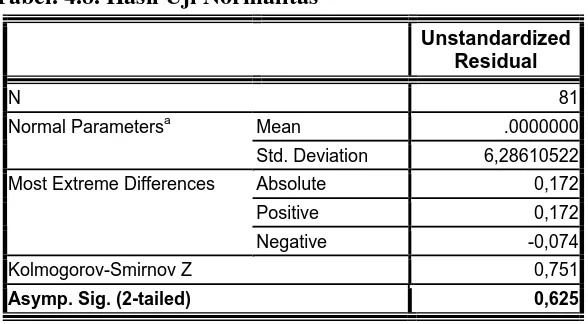

4.3.1.1.3. Uji Normalitas ... 50

4.3.2. Teknik Analisis ... 50

4.3.3. Uji Hipotesis ... 53

4.4. Pembahasan ... 56

4.4.1. Implikasi ... 56

4.4.2.Perbedaan Dengan Penelitian Sebelumnya... 60

4.4.4.Keterbatasan Penelitian... 61

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 62

5.2. Saran ... 63

DAFTAR PUSTAKA

LAMPIRAN

Halaman

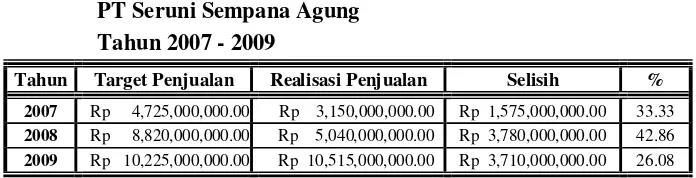

Tabel. 1.1 Data Hasil Penjualan PT. Seruni Sempana Agung

Tahun 2007 – 2009... 5

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai “Proses Belajar” .. 43

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai “Motivasi” ... 44

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai “Kepribadian”... 45

Tabel. 4.4. Rekapitulasi Jawaban Responden Mengenai “Persepsi Manajer

Atas Informasi Akuntansi Keuangan” ... 46

Tabel. 4.5. Rekapitulasi Jawaban Responden Mengenai “Keberhasilan

Perusahaan”... 47

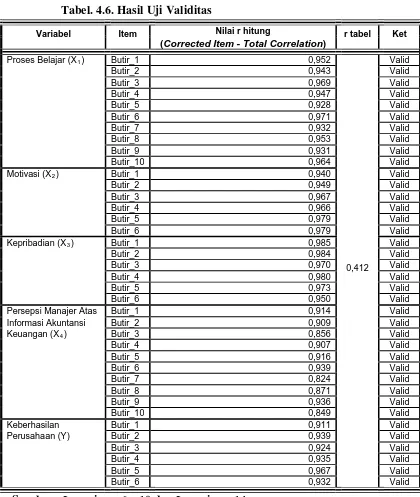

Tabel. 4.6. Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows 48

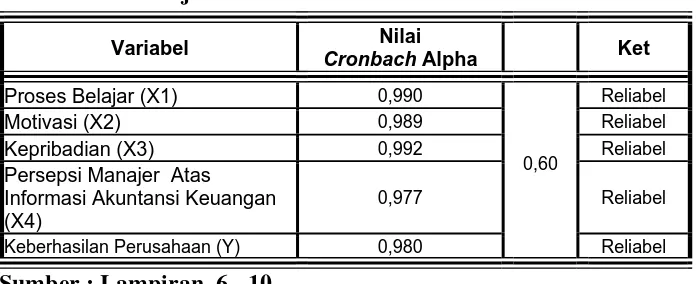

Tabel. 4.7. Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 49

Tabel. 4.8. Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 50

Tabel. 4.9 Hasil Analisis Pemetaan Jalur (Path Analysis) … ... 53

Halaman

Gambar. 2.1. Diagram Kerangka Pikir... 29

Gambar. 3.1. Diagram Jalur Path Analysis... 37

Gambar. 4.1. Struktur Organisasi PT. Seruni Sempana Agung ... 42

Gambar. 4.2. Diagram Jalur Path Analysis... 51

ix

DI SIDOARJO

Oleh :

ILMIATUL MANFAATI

Abstrak

Penggunaan informasi akuntansi yang memadai merupakan suatu alat yang sanggup mengarahkan dan mengendalikan usaha-usaha yang melampui pengamatan dan pengawasan perorang yang tidak dapat dijangkau sendiri (Fatoni, 2008: 6). Keanekaragaman arus informasi akuntansi keuangan sangat bermanfaat untuk mengetahui bagaimana perkembangan usaha perusahaan, bagaimana struktur modalnya, berapa keuntungan yang telah diperoleh pada suatu periode tertentu. Agar supaya informasi akuntansi keuanagan dapat dimanfaatkan oleh manajer, maka informasi tersebut disusun dalam bentuk-bentuk yang sesuai dengan Standar Akuntansi Keuangan (SAK) Dengan melakukan proses belajar, pemberian motivasi dan mengenali kepribadian seoarang karyawan maka secara otomatis apabila akan mengambil keputusan dapat dilaksanakan sesuai dengan tujuan yang inginkan (Kiryanto,2001: 202). Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris pengaruh langung dan tidak langsung (dengan melalui persepsi manajer atas informasi akuntansi keuangan) dari faktor proses belajar, motivasi, dan kepribadian terhadap keberhasilan perusahaan.

Sampel yang digunakan dalam penelitan ini 19 Manajer dan Asisten Manajer pada PT. Seruni Sempana Agung di Sidoarjo. Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 19 responden (Manajer dan Asisten Manajer pada PT. Seruni Sempana Agung di Sidoarjo) dan kuesioner tersebut terdiri dari 38 pernyataan yang dibagi menjadi 5 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik Analisis Pemetaan Jalur (Path Analysis), dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa ada pengaruh langung dan tidak langsung (dengan melalui persepsi manajer atas informasi akuntansi keuangan) dari faktor proses belajar, motivasi, dan kepribadian terhadap keberhasilan perusahaan, sehingga hipotesis yang diajukan dalam penelitian ini teruji kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Persaingan antar perusahaan baik perusahaan besar maupun kecil

semakin ketat memaksa perusahaan untuk berusaha tetap bertahan, tumbuh

dan berkembang. Perusahaan atau organisasi yang bergerak dibidang

perdagangan, industri dan jasa memiliki tujuan akhir yang sama yaitu

mencari laba yang sebesar-besarnya, dimana besar kecilnya laba yang

diperoleh pada umunya telah menjadi tolok ukur keberhasilan manajemen

perusahaan dalam mengelola perusahaannya. Pemenuhan kebutuhan tersebut

perusahaan menpunyai cara dalam manajemen produk atau jasa yang mereka

hasilkan, untuk mempertahankan kelangsungan hidup perusahaan serta untuk

meningkatkan pendapatan, maka perusahaan harus memiliki cara atau metode

yang baru dalam rangka mempertahankan kelangsungan hidup

perusahaannya (Salim, 2008: 1)

Salah satu caranya adalah pengelolaan sumber daya manusia yang

dimiliki perusahaan melalui peningkatan kinerja manajer dan karyawan,

mengingat pentingnya peran karyawan dalam menjalankan aktivitas

perusahaan, maka pemimpim perusahaan dituntut senantiasa memperhatikan

dengan sungguh-sungguh tenaga kerja yang dimilikinya, memperhatikan

kinerja mereka, maka sudah sepantasnya apabila perusahaan memberikan

dorongan yang bisa menumbuhkan dan mempengaruhi kinerja pada diri

Ketika perusahaan masih kecil, aktivitas perusahaan masih sederhana

karena pimpinan perusahaan masih mampu untuk melaksanakan dan

mengendalikan perusahaannya. Sejalan dengan perkembangan usaha

tentunya berakibat makin banyaknya aktivitas dan transaksi usaha yang tidak

dapat dimonitor dan dikendalikan oleh pemilik, disamping itu besarnya

transaksi yang terjadi membuat perusahaan harus menambah modal usahanya

untuk menunjang kelancaran operasional perusahaan (Fatoni, 2005: 2).

Pada kondisi ini, pemilik mungkin menyerahkan sebagian atau

seluruh pengelolaan usahannya pada atau kelompok yang disebut dengan

manajemen, ini tentu saja para pemilik ingin mendapatkan informasi atau

gambaran hasil operasi perusahaan dan yang utama adalah kondisi keuangan

perusahaan (Fatoni,2005: 2).

Perusahaan menghadapi berbagai masalah baik yang bersifat eksternal

maupun internal yang dihadapi perusahaan kecil, antara lain: (1) iklim usaha

yang belum mendukung tumbuh dan berkembangnya usaha secara optimal

sesuai dengan potensinya; (2) sarana dan prasarana usaha yang beroriensi

pada perkembangan usaha relative terbatas; (3) kemampuan berwirausaha

dari pengusaha masih belum membudaya (Tjakrawerdaja, 1994: 30)

Selain kendala tersebut diatas, masalah-masalah yang dihadapi oleh

perusahaan antara lain mencakup, kurang akuratnya perenscanaan anggaran

tahunan, terutama anggaran kas, banyak diantara mereka yang tidak/belum

mengerti dari pencatatan keuangan/akuntansi, dari uraian tersebut jelas

bahwa perusahaan banyak mengalami kesulitan dalam memahami sistim

globalisasi ekonomi, hanya perusahaan yang memiliki berbagai keunggulan

kompetitif yang akan mampu memenangkan persaingan. Keunggulan

tersebut diantaranya adalah kemampuan dalam mengelola berbagai

informasi, sumber daya manusia, alokasi dana, penerapan teknologi, system

pemasaran dan pelayanan. Manajemen perusahaan yang professional

merupakan tuntutan yang harus segera dipenuhi untuk dapat melaksanakan

kegiatan-kegiatan persahaan secara baik (Salim, 2008: 4).

Informasi keuangan sangat diperlukan oleh pihak manajemen

perusahaan dalam merumuskan berbagai keputusan dalam memecahkan

segala masalah yang dihadapi perusahaan. Informasi keuangan yang

dihasilkan dari laporan keuangan berguna dalam rangka menyusun berbagai

proyeksi, misalnya proyeksi kebutuhan uang kas dimasa yang akan datang,

dengan menyusun proyeksi tersebut secara tidak langsung akan mengurangi

ketidakpastian, misalnya mengenai kebutuhan akun kas (Salim, 2008: 5)

Informasi akuntansi keuangan berhubungan dengan data akuntansi

atas transaksi-transaksi keuangan dari suatu unit organisasi yang bergerak

dalam bidang usaha, baik usaha dagang, usaha jasa, maupun usaha industri,

agar supaya informasi akuntansi keuanagan dapat dimanfaatkan oleh

manajer, maka informasi tersebut disusun dalam bentuk-bentuk yang sesuai

dengan Standar Akuntansi Keuangan (SAK)

Setiap manajer perusahaan pasti berbeda antara yang satu dengan

yang lainnya. Baik itu mengenai latar belakang pendidikan, factor lingkungan

dan lainnya sehingga pemahaman masing-masing informasi akuntansi

Untuk mengatasi hal tersebut, diperlukan adanya kerjasama antara

bawahan dan atasan (manajer). Dalam hal ini seorang manajer harus mampu

mengendalikan organisasi dengan baik. Manajer perlu mengevaluasi dirinya

dengan mau melakukan proses belajar. Yang dimaksud proses belajar disini

adalah dengan melihat pengalaman dari manajer terdahulu tentang bagaimana

memimpin organisasi dengan baik, dengan mengarahkan perilaku semua

bawahannya untuk dapat dipersatukan dalam persepsi yang sama, caranya

adalah memberikan motivasi. Mengarahkan perilaku melalui motivasi,

manajer diharapkan mampu mengenali kepribadian karyawan untuk dapat

melebur keinginan dan kepentingan demi tujuan bersama (Fatoni, 2008: 5).

Dengan melakukan proses belajar, pemberian motivasi dan mengenali

kepribadian seoarang karyawan maka secara otomatis apabila akan

mengambil keputusan dapat dilaksanakan sesuai dengan tujuan yang ingin

dicapai dalam organisasi tersebut. (Kiryanto,2001: 202).

Keanekaragaman arus informasi akuntansi keuangan sangat

bermanfaat untuk mengetahui bagaimana perkembangan usaha perusahaan,

bagaimana struktur modalnya, berapa keuntungan yang telah diperoleh pada

suatu periode tertentu. Oleh karena itu pengelolaan usaha, manajemen,

organisasi dan akuntansi.

Penggunaan informasi akuntansi yang memadai merupakan suatu alat

yang sanggup mengarahkan dan mengendalikan usaha-usaha yang melampui

pengamatan dan pengawasan perorang yang tidak dapat dijangkau sendiri.

Tidak diragukan lagi apabila manajer telah diberi informasi sebaik-baiknya

mengenai tindakan –tindakan yang positif, maka dapat membantu mereka

PT Seruni Sempana Agung di Sidoardjo adalah perusahaan dengan

bidang usaha utama industri plastik yang berlokasi di kabupaten Sidoarjo.

Dalam perjalanan usahanya PT Seruni Sempana Agung banyak mengalami

perkembangan sampai pada akhirnya perusahaan ini mampu menangani

permintaan pasar domestik, dari waktu ke waktu permintaan akan produk dari

perusahaan ini selalu mengalami peningkatan.

Untuk mempertahankan tanggapan positif dari konsumen serta dalam

menghadapi persaingan bisnis dalam sistem perdagangan pasar bebas,

Perusahaan dituntut untuk memiliki manajemen yang profesional, dimana

segala kegiatan perusahaan tidak terlepas dari kemampuan manajer dalam

memanfaatkan berbagai informasi akuntansi keuangan yang merupakan

sarana bagi manajer dalam menjalankan fungsi manajerialnya.

Dari data yang diperoleh dari Manajemen PT Seruni Sempana Agung

di Sidoarjo, mengenai hasil penjualan, dapat disajikan dalam tabel 1.1,

sebagai berikut :

Tabel 1.1. Data Hasil Penjulan PT Seruni Sempana Agung Tahun 2007 - 2009

Tahun Target Penjualan Realisasi Penjualan Selisih %

2007 Rp 4,725,000,000.00 Rp 3,150,000,000.00 Rp 1,575,000,000.00 33.33

2008 Rp 8,820,000,000.00 Rp 5,040,000,000.00 Rp 3,780,000,000.00 42.86

2009 Rp 10,225,000,000.00 Rp 10,515,000,000.00 Rp 3,710,000,000.00 26.08

Sumber : PT Seruni Sempana Agung di Sidoarjo, 2009

Dari tabel 1.1 di atas dapat diketahui bahwa realisasi penjulan selama

tahun 2007 – 2009, tidak sesuai dengan apa yang dianggarkan oleh

perusahaan, kenyataan ini disebabkan karena masih terdapat manajer yang

sendiri, sehingga mereka kurang mampu dalam mengelola berbagai

informasi, sumber daya manusia, alokasi dana, penerapan teknologi, sistem

pemasaran dan pelayanan dalam meningkatkan hasil penjualan.

Keputusan manajer berangkat dari hasil persepsi seseorang yang

dipengaruhi oleh beberapa faktor, beberapa faktor tersebut adalah proses

belajar, motivasi, dan kepribadian. (Kiryanto, 2001).

Proses belajar dimana berangkat dari belajar ini, akan muncul

kemampuan yang tinggi untuk beradaptasi dan memiliki persepsi yang luas

pada suatu permasalahan. Selain itu memotivasi diri juga sangat diperlukan

seiring dengan kekuatan yang timbul dari dalam diri, persepsi manajer akan

tumbuh sesuai dengan motivasi yang mulai terbentuk dengan kuantiti, begitu

pula dengan kepribadian seseorang, kepribadian sebagai ciri khusus

seseorang dalam menampilkan jati diri, mampu memperlihatkan bagaimana

cara pandang seseorang ketika ia harus mengatasi sebuah permasalahan.

Sikap dan perilaku wujud dari kepribadian seorang manajer akan

memperlihatkan bagaimana seorang manajer mempersepsikan suatu

informasi akuntansi keuangan yang diperolehnya.

Maka melalui penelitian ini, peneliti ingin mencari kejelasan

mengenai persepsi manajer perusahaan sebagai orang yang berkecimpung

dalam dunia usaha terhadap informasi akuntansi keuangan.

Untuk peneliti tertarik untuk melakukan penelitian ini dengan

mengambil judul tentang “Pengaruh Persepsi Manajer atas Informasi

Akuntansi Keuangan terhadap Keberhasilan Perusahaan pada PT

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka permasalahan yang

dapat diajukan dalam penelitian ini adalah :

1 Apakah faktor proses belajar berpengaruh langsung terhadap

keberhasilan perusahaan?

2 Apakah faktor proses belajar berpengaruh tidak langsung (dengan

melalui persepsi manajer atas informasi akuntansi keuangan) terhadap

keberhasilan perusahaan?

3 Apakah faktor motivasi berpengaruh langsung terhadap keberhasilan

perusahaan?

4 Apakah faktor motivasi berpengaruh tidak langsung (dengan melalui

persepsi manajer atas informasi akuntansi keuangan) terhadap

keberhasilan perusahaan?

5 Apakah faktor kepribadian berpengaruh langsung terhadap keberhasilan

perusahaan?

6 Apakah faktor kepribadian berpengaruh tidak langsung (dengan melalui

persepsi manajer atas informasi akuntansi keuangan) terhadap

keberhasilan perusahaan?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu untuk

mengetahui dan menguji secara empiris pengaruh langung dan tidak langsung

(dengan melalui persepsi manajer atas informasi akuntansi keuangan) dari

faktor proses belajar, motivasi, dan kepribadian terhadap keberhasilan

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penulisan skripsi ini adalah sebagai

berikut:

1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan informasi

kepada manajer atau pemilik perusahaan tentang adanya faktor-faktor

dari dalam yang dapat mempengaruhi persepsi manajer atas informasi

akuntansi keuangan, sehingga akan bermanfaat di dalam mengelola

perusahaan untuk meningkatksan keberhasilan perusahaan.

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat digunakan sebagai

gambaran untuk menambah referensi pengetahuan pada UPN

“VETERAN“ Jawa Timur pada khususnya, serta peneliti pada

umumnya.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan,

pengetahuan sekaligus memberi gambaran tentang masalah yang

dihadapi oleh perusahaan dan sekaligus menerapkan teori yang diterima

BAB II

TINJAUAN PUSTAKA

1.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain dan

dapat dipakai sebagai bahan masukan dan kajian, telah dilakukan oleh:

1. Kiryanto, dkk (2001)

a Judul

“Pengaruh persepsi manajer atas informasi akuntansi

keuangan terhadap keberhasilan perusahaan kecil“

b Permasalahan

1) Apakah proses belajar, motivasi dan kepribadian berpengaruh

terhadap persepsi manajer atas informasi akuntansi keuangan?

2) Apakah persepsi pengusaha kecil terhadap informasi akuntansi

keuangan berpengaruh terhadap keberhasilan perusahaan kecil?

c Kesimpulan

1) Secara simultan proses belajar, motivasi, dan kepribadian

berpengaruh terhadap persepsi manajer atas informasi akuntansi

keuangan

2) Variabel persepsi pengusaha kecil atas informasi akuntansi

keuangan berpengaruh terhadap keberhasilan perusahaan kecil.

2. Kurnianto (2006)

a Judul

“Pengaruh persepsi manajer atas Informasi Akuntansi

b Permasalahan

1) Apakah proses belajar, motivasi dan kepribadian berpengaruh

terhadap persepsi manajer atas informasi akuntansi keuangan ?

2) Apakah persepsi manajer atas informasi akuntansi keuangan

berpengaruh terhadap keberhasilan perusahaan kecil ?

c Kesimpulan

1) Proses belajar, motivasi dan kepribadian berpengaruh signifikan

terhadap persepsi manajer atas informasi akuntansi keuangan.

2) Persepsi manajer atas informasi akuntansi keuangan

berpengaruh signifikan terhadap keberhasilan perusahaan kecil.

3. Pinasti (2007)

a. Judul

“Pengaruh Penyelenggaraan Dan Penggunaan Informasi

Akuntansi Terhadap Informasi Akuntansi Terhadap Indormasi

Akuntansi Terhadap Persepsi Pengusaha Kecil”.

b. Permasalahan

Apakah ada pengaruh penyelenggaraan dan penggunaan

informasi akuntansi terhadap persepsi pengusaha kecil atas

informasi akuntansi.

c. Kesimpulan

Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris mempunyai

pengaruh yang signifikan terhadap persepsi pengusaha kecil atas

2.2. Landasan Teori

2.2.1. Definisi Persepsi

Satu hal yang tidak dapat dipungkiri bahwa dalam suatu organisasi

selalu terjadi proses komunikasi antara orang yang satu dengan yang lain,

baik perorangan maupun secara kelompok. Dalam proses tersebut siapapun

yang mengambil inisiatif atau keputusan selalu berharap agar tujuannya

dalam komunikasi dapat menerima dan mengerti oleh yang menerima.

Penerimaan itulah yang disebut persepsi.

Menurut Fatoni (2005: 13) persepsi didefinisikan sebagai proses

penerima, menyeleksi, mengorganisasikan, mengartikan, menguji dan

memberikan reaksi kepada rangsangan panca indra.

Sedangkan menurut Thoha (2004: 138) persepsi adalah proses

kognitif yang dialami setiap orang didalam memahami informasi tentang

lingkungannya baik lewat penglihatan, pendengaran, penghayatan, perasaan

dan penciuman.

Selanjutnya menurut Leavit (1997: 27) menyatakan bahwa persepsi

dalam arti sempit adalah merupakan penglihatan, bagaimana cara seseorang

melihat sesuatu. Sedangkan dalam arti luas adalah pandangan atau

penglihatan yaitu bagaimana seseorang memandang atau mengartikan

sesuatu.

Dari beberapa pendapat diatas dapat disimpulkan bahwa persepsi

adalah suatu proses mengorganisasikan dalam pikirannya, menafsirkan,

mengalami dan mengelola pertanda atau segala sesuatu yang terjadi

2.2.2. Karakteristik Persepsi

Menurut Busch dan Hauston (1985:152) karakteristik persepsi dapat

didefinisikan sebagai berikut:

1. Bersifat selektif

Manusia mempunyai keterbatasan dalam hal kapasitas atau

kemampuan mereka dalam memproses semua informasi dari

lingkungan.

2. Terorganisasi / teratur

Suatu perangsang atau pendorong tidak bisa dianggap terisolasi

dari perangsang-perangsang yang lain. Rangsangan-rangsangan

dikelompokkan kedalam suatu pola atau informasi yang membentuk

keseluruhan.

3. Subyektif

Persepsi merupakan fungsi faktor-faktor pribadi, kebutuhan

nilai-nilai, motif-motif, pengalaman masa lalu, pola pikir dan

kepribadian digabungkan untuk memperoleh apa yang dirasa dan

bagaimana cara merasakan.

2.2.3. Pemilihan Persepsi

Proses memperhatikan dan menyeleksi terjadi karena setiap saat

panca indra kita (pendengaran, perasa, penglihatan, penciuman dan indra

peraba) dihadapkan kepada begitu banyak stimulus lingkungan. Reaksi

orang terhadap setiap stimulus akan tergantung pada bagaimana stimulus

yang bersangkutan diproses. Pemrosesan ini bergantung pada stimulus

tersebut dapat diterima, ditafsirkan, disimpulkan dalam ingatan dan

Lima tahap proses informasi yaitu:

1. Pemaparan

Merupakan pencapaian kedekatan terhadap suatu stimulus yang

sedemikian rupa muncul peluang diaktfkannya satu lebih dari kelima

indera manusia.

2. Perhatian

Merupakan alokasi kapasitas pemprosesan untuk stimulus yang

baru masuk.

3. Pemahaman

Merupakan tafsiran atau stimulus.

4. Penerimaan

Merupakan tingkat sejauh mana stimulus mempengaruhi

pengetahuan dan sikap orang yang bersangkutan.

5. Retensi

Merupakan pemindahan tafsiran stimulus kedalam ingatan

jangka panjang.

Cara menyeleksi semua stimulus menurut Kiryanto (2001: 202)

dapat dijelaskan oleh prinsip-prinsip pemilihan persepsi, yaitu sebagai

berikut:

1. Faktor-faktor perhatian dari luar (Thoha, 2004: 149-153)

a. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan

bahwa semakin besar intensitas stimulus diluar layaknya semakin

b. Ukuran

Faktor ini sangat dekat dengan prinsip intensitas diatas.

Factor ini menyatakan bahwa semakin besar ukuran sesuatu obyek,

maka semakin mudah untuk bisa diketahui atau dipahami.

c. Keberlawanan / kontaras

Prinsip keberlawanan ini menyatakan bahwa stimulus di

luar yang penampilannya berlawanan dengan latar belakang /

kelilingnya / yang sama sekali di.luar sangkaan orang banyak akan

menarik banyak perhatian.

d. Pengulangan (repetition)

Prinsip ini menyatakan bahwa stimulus dari luar yang

diulang akan memberikan perhatian yang lebih besar disbanding

dengan sekali lihat.

e. Gerakan

Prinsip ini mengemukakan bahwa stimulus dari luar yang

diulang akan memberikan perhatian yang lebih besar dibandingkan

dengan yang sekali dilihat.

f. Gerakan (Moving)

Prinsip gerakan ini adalah orang akan memberikan banyak

perhatian terhadap obyek yang bergerak dalam jangkauan

pandangannya dibandingkan dari obyek yang diam.

2. Faktor-faktor dari dalam

a. Proses Belajar

Istilah proses belajar yang dimaksud dalam arti kata yang

biasa dilakukan dibangku sekolah tetapi juga segala bentuk

pengalaman, yang merupakan hasil kontrak antara manusia dengan

linkungannya.

Menurut Thoha (2004: 150), proses belajar adalah semua

factor-faktor dari dalam yang membentuk adannya perhatian

kepada sesuatu obyek yang menimbulkan adannya persepsi.

Sedangkan menurut Swastha (2000: 86), proses belajar

adalah merupakan perubahan-perubahan perilaku yang terjadi

sebagai hasil akibatadannya penagalaman.

Selanjutnya menurut Wijaya (1983: 53), mengartikan

proses belajar adalah proses yang membuat suatu informasi yang

diperoleh melalui proses konseptual menjadi punya arti dan makna

bagi pemilihan tindakan.

b. Motivasi

Adalah konsep yang menguraikan tentang

kekuatan-kekuatan yang ada dalam diri setiap individu untuk memulai dan

mengarahkan perilaku, konsep ini digunakan untuk menjelaskan

perbedaan dalam intensitas perilaku dimana perilaku yang

bersemangat adalah hasil dari tingkat motivasi yang lebih kuat.

Selain itu konsep ini digunakan untuk menunjukkan arah perilaku

Kiryanto (2001: 203).

Menurut Sudarmo dan Sudita (1997: 28) menyatakan

bahwa motivasi adalah factor-faktor yang da dalam diri seseorang

menggerakkan, mengarahkan perilakunnya untuk memenuhi

Sedangkan menurut Suyuti (1995: 71) motivasi kerja

adalah sesuatu yang mendorong seseorang untuk berbuat sesuatu.

Menurut Robbins (2007: 199) menyatakan bahwa teori

motivasi dibagi dua yaitu teori motivasi kepuasan (content theory)

dan teori proses (process theory).

1) Teori Motivasi Klasik dari Tylor

Teori ini didasarkan pada factor-faktor kebutuhan dan

kepuasan individu sehingga mereka mau melakuakan

aktivitasnya. Jadi mengacu pada diri seseorang. Teori ini

mencoba mencari tahu tentang kebutuhan yang dapat

mendorong semangat kerja seseorang untuk bekerja. Teori

kepuasan ini dikenal antara lain:

a) Teori Motivasi Klasik dari Taylor

Motivasi pekerja hanya untuk dapat memenuhi

kebutuhan dan kepuasan biologis saja, yaitu hanya dapat

mempertahankan kelangsungan hidup.

b) Teori Hierrarki Kebutuhan (need hierarchi) dari Abraham

Moslow

Menurut teori ini kebutuhan dan kepuasan pekerja

identik dengan kebutuhan biologis dan psikologis, yaitu

berupa material dan non material. Dasar teori ini dalah

bahawa manusia merupakan makhluk yang keinginanya

tidak terbatas atau tampa henti. Alat motivasi adalah

kepuasan yang belum terpenuhi serta kebutuhan yang

c) Teori Dua Faktor (two factor) dari Federick Herzberg

Menurut teori ini pekerja melaksanakan

pekerjaannya dipenuhi oleh factor-faktor utama yang

merupakan kebutuhan yaitu :

1. Faktor-faktor pemeliharaan (Maintenance Faktor)

Merupakan factor pemeliharaan yang

berhubungan dengan hakekat pekerja yang ingin

memperoleh ketentraman batiniah.

2. Faktor-faktor motivasi (Motivation factor)

Faktor-faktor ini merupakan factor motivasi

yang menyangkut kebutuhan psikologis yang

berhubungan dengan penghargaan terhadap pribadi

yang secara logis berkaitan pekerja.

2) Teori Motivasi Prestasi (Achievevtevt Motivation) dari Mc.

Clealand

Teori ini menyatakan bahwa seseorang pekerja

memilki energy potensial yang dapat dimanfaatkan tergantung

pasa dorongan motivasi, situasi dan peluang yang

ada.Kebutuhan yang dapat memotivasi gairah kerja adalah

kebutuhan akan prestasi, afilasidan kekuasaan.

3) Teori ERG (Exictence Relatedness and Growth)

Teori ini merupakan penyempurnaan dari teori yang

dikemukakan Abraham Moslow dan menurut para ahli

merupakan data empiris. Teori ini mengemukakan bahwa ada

tiga kelompok kebutuhan yang utama yaitu kebutuhan akan

keberadaan (existence), afiliasi (reladness) dan kemajuan

(growth).

4) Teori Motivasi Proses (Process Theory)

Teori ini betusaha agar setiap pekerja mau bekerja giat

sesuai dengan harapan. Daya penggerak yang memotivasi

semangat kerja tergantung dari harapan yang akan

diperolehnya. Jika harapan menjadi kenyataan mereka pekerja

cenderung akan meningkatkan kualitas kerjanya begitu pula

sebaliknya.

Ada tiga macam teori motivasi proses yang terkenal,

yaitu:

a) Teori Harapan (Expentancy Theory) dari Victor H. Vroom

Teori ini menyatakan bahwa seorang pekerja

untuk merealisasikan harapannya dan pekerjaan ini. Teori

ini didasarkan pada tiga komponen pokok, yaitu : (1)

harapan adalah suatu kesempatan yang disediakan dan

akan terjadi karena perilaku, (2) nilai adalah merupakan

nilai yang diakibatkan oleh perilaku tertentu, (3) dan

pertautan adalah besarnya probabilitas jika bekerja secar

efektif, apakah akan terpenuhi keinginan, kebutuhan

b) Teori Keahlian (Equity Theory)

Menurut teori ini keadilan merupakan daya

penggerak yang memotivasi semangat kerja seseorang.

c) Teori Pengukuran (Reinforcement Theory)

Teori ini didasarkan hubungan sebab akibat dari

perilaku dengan pemberian kompensasi.

5) Teori X dan Y dari Gregor (2007: 225)

Gregor menyatakan bahwa pimpinan telah

menfgabaikan berbagai fakta tentang manusia. Pimpinan

selama ini menganut perangkat asumsi yang ketinggalan

zaman tentang manusia karena mereka menerapkan asumsi

teori X, sedangkan fakta menunjukkan bahwa orang-orang

lebih condong pada perangkat asumsi Y.

Menurut teori X, empat asumsi yang dimiliki oleh

manajer adalah:

a) Karyawan pada dasarnya tidak menyukai pekerjaan dan,

sebisa mungkin, berusaha untuk menghindarinya.

b) Karena karyawan tidak menyukai pekerjaan, mereka

harus dipaksa, dikendalikan, atau diancam dengan

hukuman untuk mencapai tujuan-tujuan.

c) Karyawan akan menghindari tanggung jawab dan mencari

perintah formal bila mungkin.

d) Sebagian karyawan menempatkan keamanan diatas semua

faktor lain terkait pekerjaan dan menunjukkan sedikit

Bertentangan dengan pandangan-pandangan negative

mengenai sifat-sifat manusia dalam teori X, McGregor

menyebutkan empat asumsi positif yang disebutkan empat

asumsi positif yang disebutkan sebagai Teori Y :

a) Karyawan menganggap kerja sebagai hal yang

menyenangkan, seperti hanya istirahat atau bermain.

b) Karyawan akan berlatih mengendlikan diri dan emosi

untuk mencapai berbagai tujuan.

c) Karyawan bersedia belajar untuk menerima, bahkan

mencari, tanggung jawab.

d) Karyawan mampu membuat berbagai keputusan inovatif

yang diedarkan keseluruh populasi, dan bukan hanya bagi

mereka yang menduduki posisi manajemen.

2.2.4. Peranan Persepsi

Menurut Davis dan Newstrom (1996: 92) menyatakan bahwa

peranan persepsi merupakan reaksi terhadap imbalan yang merupakan

pandangan seseorang tentang lingkungannya.

Karena persepsi sangat dipengaruhi oleh nilai-nilai pribadi, para

manajer tidak dapat memotivasi mereka, hanya dapat menalarkan

pernyataan tentang nilai imbalan yang diinginkan atau kemungkinan

memperolehnya. Orang-orang yang bersih keras bertindak seperti manusia

bukan seperti mesin yang rasional. Kita harus menerima pegawai sebagai

masing-masing. Kita tidak dapat membujuk mereka yang mudah untuk

menerima pola motivasi yang kita inginkan. Kita selamnya memotivasi

orang-orang berdasarkan kebutuhan mereka bukan kebutrhan kita Davis

dan Newstrom (1996: 93).

2.2.5. Kepribadian

Hal penting yang perlu mendapat perhatian adalah menunjukkan

pengertian kepribadian sesuatu yang mengembangkan aktivitas (keunikan)

dari seseorang yang membedakan orang yang satu dengan orang lain.

Kepribadian meliputi kebiasaan sikap, ciri-ciri atau watak yang kahas yang

membedakan perilaku setiap individu. Ada dua pendapat yang bertentangan

dengan sector pembentukan kepribadian Kiryanto (2001: 203).

Pertama, aliran yang percaya bahwa kepribadian seseorang secara

murni ditentukan oleh factor bawaan, menurut Lambroso “a born criminal”

maksudnya bahawa seseorang itu menjadi jahat karena memang ia sudah

dilahirkan sebagai penjahat Kiryanto (2001: 203).

Kedua, aliran yang mengagungkan pengaruh factor lingkungan.

Menurut John Locke dengan teori “tabula rasa” maksudnya bahwa

seseorang bayi yang dilahirkan itu ibarat kertas putih, lingkunganlah yang

dapat menentukan apakah seseorang itu akan menjadi jahat Kiryanto (2001:

203).

Menurut Swastha (2001: 88) kepribadian mencakup

kebiasaan-kebiasaan, sikap, cirri-ciri sifat atau watak yang khas yang menentukan

perbedaan perilaku dari setiap individu dan berkembang apabila orang

Ada tiga unsur pokok dalam kepribadian individu yaitu:

1. Pengetahuan

Yaitu unsure-unsur yang mengisi akal dan alam jiwa seseorang

manusia yang sadar secara nyata terkandung dalam otaknya.

2. Perasaan

Yaitu suatu keadaan dalam kesadaran manusia yang karena

pengaruh pengetahuannya dinilai sebagai keadaan positif atau negative.

3. Dorongan naluri

Yaitu kemauan yang merupakan naluri pada tiap makhluk,

manusia yang sering disebut sebagai “drive”.

2.2.6. Karakteristik Informasi Akuntansi Keuangan

Dalam pemahaman terhadap informasi akuntansi keuangan perlu

kirannya diuraikan lebih dahulu tentang kriteria kualitatif laporan

keuangan.

Berdasarkan Standar Akuntansi Keuangan (2009: 5) disebutkan ada

4 karakteristik pokok, yaitu:

1. Dapat dapahami

Kualitas penting informasi yang ditampung, dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pengguna. Untuk maksud ini pengguna diasumsikan memiliki

pengetahuan yang memadai tentang aktivitasekonomi dan bisnis,

akuntansi, Namun demikian, ainformasi kompleks yang seharusnya

dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya

atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk

2. Relevan

Informasi harus relevan untuk memenuhi kebutruhan pengguna

dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan kalau dapat memengaruhi keputusan ekonomi pengguna

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa

kini, atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi

pengguna dimasa lalu.

3. Keandalan

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan

dan pendapat yang subyektif. Hal ini berhubungan dengan keterlibatan

masyarakat dalam proses pengukuran dan penyajian informasi sehinnga

proses tersebut tidak lagi berlandaskan pada realita semata.

Informasi yang dapat diandalkan para pemakai informasi

demikian harus memiliki :

a. Variabilitas

b. Keseuaian penyajian

c. Netralitas

4. Dapat Dibandingkan

Pengguna harus dapat diperbandingkan laporan keuangan

perusahaan antarperiode untuk mengidentifikasi kecenderungan (tren)

posisi dan kinerja keungan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keunagn, kinerja, serta perubahan posisi keungan

2.2.7. Keberhasilan Perusahaan

Menurut Marbun (1996:4), suatu perusahaan dikatakan berhasil

apabila unit usaha tersebut dapat :

1. Merumuskan tujuan dan sasaran usahanya, serta mengadakan

perencanaan jangka panjang secara sederhana.

2. Membuat dan mempraktekan rencana kerja tahunan, setengah tahunan,

dan bulanan. Baik menyangkut jumlah atau omset penjualan, jumlah

produksi, jumlah biaya operasional, maupun jenis promosinya.

3. Merencanakan hal yang menyangkut biaya pembaharuan, biaya

pengembangan atau pendidikan karyawan, biaya pelunasan dan biaya

asuransi.

4. Membuat rencana peminjaman modal ke bank untuk membiayai

perluasan usaha dan pengembangannya.

5. Merencanakan laba yang patut dicapai demi kelangsungan dan

perluasan serta pertumbuhan usahanya.

6. Menjadi besar dan mengadakan persiapan sukses atau pewarisan ke

generasi penerus.

Sedangkan menurut Kiryanto (2001: 204), keberhasilan perusahaan

kecil ditinjau dari dua sudut pandang, yaitu :

1. Segi ekonomi

Dalam hal ini ditinjau dari adanya peningkatan kekayaan

perusahaan di luar pinjaman, misalnya : kenaikan laba, tambahan

modal sendiri, dan rasio-rasio yang lain.

2. Segi sosial

Dalam hal ini ditinjau dari adanya kelangsungan hidup

2.2.8. Faktor-Faktor Yang Mempengaruhi Persepsi Manajer Atas Informasi

Akuntansi Keuangan

2.2.8.1.Pengaruh Proses Belajar terhadap Persepsi Manajer Atas Informasi

Akuntansi Keuangan

Jalur pembentukan termasuk belajar, dapat dilakukan melalui

kesalahan, atau belajar melalui coba gagal. Seorang manajer dengan

melihat dan belajar dari pengalaman kegagalan maupun keberhasilan

dimasa lalu, merupakan menjadi ukuran baginnya untuk dapat

mengembangkan atau memajukan organisasi, dan melalui proses belajar

dapat dimanfaatkan oleh para manajer dalam menunjang keberhasilan,

Dimana individu-individu dapat belajar lewat pengamatan, dan

pengalaman langsung (Robins,2007: 69).

2.2.8.2.Pengaruh Motivasi Terhadap Persepsi Manajer Atas Informasi

Akuntansi Keuangan

Seseorang manajer harus dapat menggerakkan dan mengarahkan

semua bawahannya untuk dapat dipersatukan dalam suatu persepsi yang

sama agar tersedia mengerahkan kemampuan terbaikknya untuk

kepentingan organisasi. Salah satu usaha kearah itu ialah memberikan

motivasi pada bawahan. Karyawan termotivasi sebagai akibat adanya

penguatan imbalan, performance yang prima, dan penghargaan akan

terpenuhi, pengharapan diri atas pengharapan diri atas kebutuhan dan

selera terpenuhi serta motivasi lain yang dapat dikendalikan, dimana

semua variabel tersebut menjadi alat motivasi bagi karyawan. dan hal

tersebut sesuai dengan teori kepuasan yang memusatkan diri pada

kebutuhan individu didalam menjelaskan kepuasan kerja, perilaku kerja,

2.2.8.3.Pengaruh Kepribadian Terhadap Persepsi Manajer Atas Informasi

Akuntansi Keuangan

Dengan mengenali kepribadian maka manajer dapat memahami

perilaku dan kemauan seoarang karyawan untuk melebur keinginan dan

kepentingannya demi tujuan bersama. nilai utama pemahaman seorang

manajer adalah dengan memperhatikan kecocokan antara jenis

kepribadian dan jenis pekerjaannya, para manajer dapat melihat bahwa

karyawan yang lebih dipengaruhi oleh faktor eksternal mungkin kurang

puas dengan pekerjaannya, dari pada yang dipengaruhi oleh faktor

internal, dan mereka juga mungkin kurang bersedia menerma tanggung

jawab atas tindakan mereka, dan hal tersebut berdasarkan teori

humanistic, untuk memahami kepribadian dicirikan oleh adanya

pemusatan pada pertumbuhan aktualisasi dari individu, dan teori tersebut

menekankan pentingnya fakta bagaimana manusia mempersepsi

lingkungan mereka dan semua kekuatan yang mempengaruhi mereka

(Robins, 2007: 52).

2.2.8.4.Pengaruh Proses Belajar, Motivasi dan Kepribadian Terhadap

Persepsi Manajer Atas Informasi Akuntansi Keuangan

Menurut Hendra,(2006: 32) Persepsi yang dimilki oleh setiap

seseorang pasti berbeda dengan orang lain, hal ini dapat dilihat dari sudut

mana orang tersebut mempersepsikan sesuatu. Begitu juga persepsi

seorang bawahan dan atasan dalam menghadapi suatu masalah pasti

berbeda, dan pada akhirnya tidak menemukan titik penyelesaian karena

Untuk mengatasi hal tersebut, diperlukan adannya kerjasama

antara bawahan dan atasan. Dalam hal ini seorang manajer harus mampu

mengendalikan organisasi dengan baik. Pengendalian tersebut antara lain,

tentang sikap perilaku individu manajer dituntut memiliki kemampuan

untuk belajar dan beradaptasi dengan lingkungannya, manajer perlu

mengevaluasi dirinya dengan mau melakukan proses belajar, yang

dimaksud dengan proses belajar adalah dengan melihat pengalaman dari

manajer terdahulu tentang bagaimana memimpin organisasi dengan baik.

Diantaranya dengan mengarahkan perilaku seluruh bawahannya untuk

dapat dipersatukan dalam suatu persepsi yang sama, caranya adalah

dengan memberikan motivasi. Karena motivasi dapat mengarahkan

perbedaan-perbedaan dalam intensitas perilaku dimana perilaku yang

bersemangat adalah hasil dari tingkat motivasi yang tinggi.

Selain mengarahkan perilaku melalui motivasi, manajer

diharapkan mampu mengenali kepribadian karyawannya. Dengan

mengenali kepribadian tersebut maka manajer dapat memahami perilaku

dan kemauan seorang karyawan untuk melebur keinginan dan

kepentingan demi tujuan bersama setelah mengetahui kepribadian

tersebut.

Dengan melakukan proses belajar, pemberian motivasi dan

mengenali kepribadian seorang karyawan maka secara otomatis, apabila

manajer akan mengambil keputusan, dapat dilaksanakan sesuai dengan

2.2.9. Pengaruh Persepsi Manajer Atas Informasi Akuntansi Keuangan

Terhadap Keberhasilan Perusahaan

Inforamasi akuntansi keuangan diperlukan oleh pihak manajemen

perusahaan kaerna bermanfaat untuk mengetahui bagaimana perkembangan

usaha perusahaan, bagaimana struktur modalnya, dan berapa keuntungan

yang diperoleh perusahaan pada periode tertentu, sedangkan keberhasilan

perusahaan adalah merupakan adanya peningkatan kekayaan perusahaan di

luar pinjaman, misalnya kenaikan laba, tambahan modal sendiri, dan

rasio-rasio yang lain. Oleh karena itu keberhasilan perusahaan akan tercapai,

apabila pengelolaan perusahaan harus didukung oleh manajer yang memilki

latar belakang akuntansi, yang nantinya akan meningkatkan pemahamannya

terhadap informasi keuangan, sehingga mampu menyusun anggaran

perusahaan dengan baik, dan manajer haruslah diberi informasi yang

positif, karena secara secara tidak langsung informasi tersebut dapat

mempengaruhi persepsi dan perilakunya.

Teori motivasi kebutuhan, yang dikembangkan dan diuji oleh

Alderfer yang mengkategorikan kebutuhan sebagai kekuatan yang utama,

yang menyebabkan individu mengarahkan upaya-upaya untuk memuaskan

kebutuhan tingkat yang lebih rendah (Hendra, 2006: 33).

Penelitian yang dilakukan oleh Kiryanto (2001) menyebutkan

bahwa ada pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan

terhadap keberhasilan Perusahaan kecil, hal ini sejalan dengan penelitian

yang dilakukan oleh Pinasti (2007) yang juga membuktikan bahwa

penyelenggaraan dan penggunaan akuntansi berpengaruh terhadap persepsi

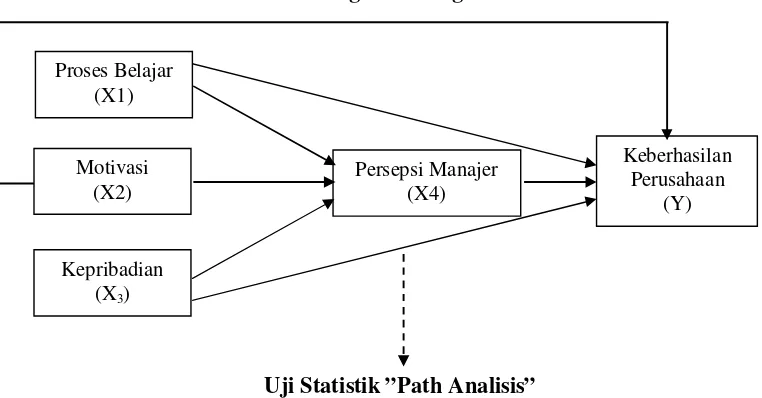

2.3. Kerangka Pikir

Untuk memudahkan analisis dan menguji hipotesis, maka dapat

digambarkan dalam suatu bagan kerangka pikir, yang disajikan pada gambar

2.1, sebagai berikut.

Gambar 2.1 Bagan Kerangka Pikir

Uji Statistik ”Path Analisis”

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Diduga faktor proses belajar berpengaruh langsung terhadap

keberhasilan perusahaan.

H2 : Diduga faktor proses belajar berpengaruh tidak langsung (dengan

melalui persepsi manajer atas informasi akuntansi keuangan)

terhadap keberhasilan perusahaan.

H3 : Diduga faktor motivasi berpengaruh langsung terhadap keberhasilan

perusahaan.

H4 : Diduga faktor motivasi berpengaruh tidak langsung (dengan melalui

persepsi manajer atas informasi akuntansi keuangan) terhadap

H5 : Diduga faktor kepribadian berpengaruh langsung terhadap

keberhasilan perusahaan.

H6 : Diduga faktor kepribadian berpengaruh tidak langsung (dengan

melalui persepsi manajer atas informasi akuntansi keuangan)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

Penelitian ini menggunakan dua variabel yaitu variabel bebas (X)

(Independen Variabel) dan variabel terikat (Y) (Dependen variabel). Pola

hubungan antara kedua variabel tersebut adalah sebab akibat. Dimana

variabel bebas mempengaruhi variabel terikat.

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu kontrak/variabel dengan cara memberikan suatu operasional yang

diperlukan oleh pengukuran konstrak/variabel tersebut.

Konsep definisi operasional dari setiap variabel dalam penelitan ini

adalah sebagai berikut:

1. Variabel Bebas (X)

a. Proses belajar (X1)

Proses Belajar adalah yang membuat adanya perubahan

perilaku seseorang untuk menjadi lebih baik dari sebelumnya.

Instrumen yang digunakan dalam variabel ini adalah pendidikan,

pengalaman dan inisiatif.

b. Motivasi (X2)

Motivasi adalah suatu kondisi yang mengerakkan manusia

kearah tujuan tertentu. Instrumen yang digunakan dalam variabel

c. Kepribadian (X3)

Kepribadian Adalah serangkaian diri seseorang yang

dipengaruhi oleh beberapa factor seperti keturunan dan

lingkungan. Instrumen yang digunakan dalam variabel ini adalah

karakteristik individu dan lingkungan.

d. Persepsi Manajer Perusahaan Atas Informasi Akuntansi Keuangan

(X4)

Persepsi manajer adalah cara manajer untuk memandang

tujuan orang berdasarkan atas aktivitas keuangan dan

mempengaruhi kesadaran untuk mencapai tujuan tesrsebut.

Instrumen yang digunakan dalam variabel ini adalah pemahaman

laporan keuangan, kebijaksanaan dan perhatian.

2. Variabel Terikat (Y)

Keberhasilan Perusahaan

Keberhasilan Perusahaan adalah merupakan keadaan dimana

suatu orang atau prusahaaan mencapai tujuan yang diharapkan yang

dapat dilihat dari sudut pandang ekonomi adanya peningkatan kekayaan

perusahaan di luar pinjaman. Instrumen yang digunakan dalam variabel

ini adalah kenaikan laba dan tambahan modal.

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval. Menurut Nazir, (2005: 131) skala interval yaitu suatu pemberian

dan ditambah satu sifat lain yaitu jarak yang sama dari suatu ciri / sifat yang

diukur, sedangkan teknik pengukuran yang digunakan adalah semantic

deferesnial Menurut Nazir (2005: 344) skala semantik deferensial ini

digunakan untuk mengukur pengertian suatu objek / konsep oleh seseorang.

Dalam Semantik Deferential ini responden diminta untuk menilai

suatu objek dengan menggunakan skala 7 (tujuh) poin dengan sebagai

berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara sangat

tidak setuju dengan sangat setuju dengan pertanyaan yang diberikan, nilai

7, berarti cenderung sangat setuju dengan pertanyaan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau

subyek yang mempunyai kuantitas dan karakteristik tertentu (Sugiono,

2001:57). Populasi dalam penelitian ini adalah para manajer dan msisten

manajer pada PT. Seruni Sempana Agung di Sidoarjo yang berjumlah 19

orang.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang diambil melalui cara-cara

tertentu yang memiliki karakteristik tertentu, jelas dan lengkap yang

Teknik penentuan sampel yang digunakan dalam penelitian ini

adalah teknik penentuan sampel dengan metode sensus yaitu teknik

penentuan sampel dimana semua anggota populasi digunakan sebagai

sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil (kurang

dari 30 orang).

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

Data primer merupakan sumber data yang diperoleh secara

langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005 :

109). Data Primer dalam penelitian bersumber dari tanggapan

responden atas pertanyaan yang tertera dalam kuisioner.

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh peneliti

secara tidak langsung melalui media perantara. Data sekunder pada

umumnya berupa prospektus PT. Seruni Sempana Agung di Sidoardjo

(Ikhsan dan Ishak, 2005: 109)

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu :

1. Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data

2. Interview

Yaitu teknik pengumpulan data dengan cara wawancara atau

Tanya jawab secara lisan dengan pihak perusahaan guna melengkapi

data dalam penelitian ini (Nazir, 2005: 193).

3. Oservasi

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti (Nazir, 2005: 212).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2006 : 49)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r

positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali,

2006 : 50)

3.4.2. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu (Ghozali, 2006 : 45).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

3.4.3. Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dari variabel – variabel yang digunakan dalam model

regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah

data tersebut berdistribusi normal, digunakan uji Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item

pertanyaan tersebut adalah berdistribusi normal (Sumarsono, 2004 :40)

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh

langung dan tidak langsung (dengan melalui persepsi manajer atas

informasi akuntansi keuangan) dari faktor proses belajar, motivasi, dan

kepribadian terhadap keberhasilan perusahaan, maka teknik analisis yang

digunakan dalam penelitian ini adalah Analisis Pemetaan Jalur (Path

Analysis).

Uji ini dimaksudkan untuk menerangkan pengaruh langsung dan

tidak langsung seperangkat variabel, sebagai penyebab terhadap variabel

akibat. (Sewal Wright seperti yang dikutip oleh Al-Rasyid, 2000 : 3)

Pengembangan kembali model dengan analisis pemetaan jalur

dilakukan melalui serangkaian rutin regresi berganda standar bertingkat

Pada saat melakukan Path Analysis hendaknya diperhatikan

beberapa asumsi-asumsi berikut : (Solimun, 2002)

1. Hubungan antara variabel haruslah linear dan aditif.

2. Semua variabel residu tidak mempunyai korelasi satu sama lain.

3. Pola hubungan antar variabel adalah rekursif.

4. Tingkat pengukuran semua variabel sekurang-kurangnya interval.

Adapun langkah-langkah yang harus dilakukan dalam analisis Path,

adalah sebagai berikut :

1. Proposisi yang diajukan diterjemahkan kedalam sebuah paradigma

dalam bentuk diagram jalur.

Gambar. 3.1 Diagram Jalur Path Analisis

= Pyx2

Y : Keberhasilan perusahaan

X4 : Persepsi manajer atas informasi akuntansi keuangan

rx4x1 : Pengaruh X1 ke X4

rx4x2 : Pengaruh X2 ke X4

rx4x3 : Pengaruh X3 ke X4

Pyx1 : Pengaruh X1 terhadap Y

Pyx2 : Pengaruh X2 terhadap Y

Pyx3 : Pengaruh X3 terhadap Y

Pyx4 : Pengaruh X4 terhadap Y

ε(1,2) : Pengaruh dari variabel lain

2. Identifikasi sub struktur (persamaan)

Persamaan struktural untuk diagram jalur, adalah :

X4 = rx4x1 . x1+ rx4x2 . x2 + rx4x3 . x3 +ε1 …………..………..(1)

Y = Pyx1 . x1 + Pyx2.x2 + Pyx3.x3 + Pyx4.x4 + ε ………….. . (2)

(Sudjana, 1996 : 298)

3. Menerjemahkan hipotesis penelitian ke dalam hipotesis statistik.

4. Menguji koefisien Path dengan menggunakan nilai probabilitas. Jika

nilai probabilitas < 0,05 maka signifikan dan apabila nilai probabilitas

>0,05 maka tidak signifikan.

3.5.2. Uji Hipotesis

Dalam penelitian ini uji analisis yang digunakan adalah

menggunakan Analisis Pemetaan Jalur (Path Analysis), sehingga untuk Uji

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Seruni Sempana Agung

PT. Seruni Sempana Agung didirikan oleh Bapak Goo Sistriyono

yang berkedudukan sebagai pemilik sekaligus pemimpin perusahaan.pada

tanggal 17 Juni 1993 dengan Akte Pendirian No. 060/13 – 17/PM/VI/1993.

PT. Seruni Sempana Agung merupakan perusahaan yang

memproduksi serta memasarkan berbagai macam produk plastik.

PT. Seruni Sempana Agung dalam merebut market share yaitu

dengan melakukan perluasan pada jaringan pemasarannya, dimana

pemasarannya meliputi seluruh wilayah Indonesia.

4.1.2. Lokasi Perusahaan

Lokasi PT. Seruni Sempana Agung terletak di Jalan Joho No. 3

Gedangan – Sidoarjo. Dalam hal ini lokasi perusahaan sangat penting

dalam kegiatan usahanya serta kelancaran operasionalnya.

Adapun penentuan lokasi perusahaan mempertimbangkan beberapa

faktor antara lain :

1. Letak

Letak perusahaan berada diantara kota Sidoarjo dan Surabaya

dimana letaknya yang strategis ini akan memberikan keuntungan

2. Bahan Baku

Bahan baku yang digunakan oleh perusahaan ini dipasok oleh

supplier dalam hal ini perusahaan tidak perlu kesulitan mengambil

bahan baku karena supplier dapat mengirim secara langsung.

3. Transportasi

Lokasi PT. Seruni Sempana Agung merupakan arus lalu lintas

yang baik dan lancar dengan demikian dalam menjalankan kegiatan

usahanya dapat berjalan lancar.

4. Tenaga Kerja

Faktor tenaga kerja merupakan hal yang penting dalam

pemilihan lokasi perusahaan. Dalam hal ini perusahaan sudah tepat

dalam memilih lokasi, karena lokasi perusahaan berada diantara kota

Sidoarjo dan Surabaya, sehingga para tenaga kerja yang dibutuhkan

perusahaan mudah untuk didapatkan.

5. Tersedianya fasilitas pendukung yang lain

Fasilitas pendukung lainnya seperti listrik, telepon dan air yang

merupakan fasilitas penunjang kelancaran kegiatan proses produksi.

4.1.3. Tujuan Perusahaan

Setiap perusahaan didirikan pasti memiliki tujuan didalam pendirian

perusahaan tersebut, adapun tujuan yang ingin dicapai, yaitu

1. Tujuan jangka pendek

a. Untuk mencapai target volume penjualan yang ditetapkan

b. Meningkatkan volume penjualan

c. Memenuhi kebutuhan para konsumen

d. Mencapai tingkat keuntungan yang sebesar-besarnya

2. Tujuan jangka panjang

a. Mempertahankan kelansungan hidup perusahaan

b. Memperluas bidang usaha perusahaan dengan cara menciptakan

produk-produk baru

c. Memperluas daerah pemasaran

d. Membantu Pemerintah dalam hal menyerap tenaga kerja

4.1.4. Struktur Organisasi

Dalam suatu kegiatan perusahaan struktur organisasi adalah

merupakan suatu bagan yang menunjukkan tugas-tugas serta batas-batas

dan juga hubungan-hubungan antara bagian-bagian yang ada dalam suatu

perusahaan. Dengan struktur organisasi akan dapat dicapai suatu organisasi

yang baik dan sekaligus dapat untuk memudahkan kontrol intern bagi

perusahaan.

Sistem Struktur Organisasi yang digunakan oleh PT. Seruni

Sempana Agung adalah garis atau lini, dimana pimpinan mempunyai

wewenang dan memberikan perintah langsung kepada bawahannya, dimana

setiap bawahan harus patuh dan bertanggung jawab kepada atasannya.

Untuk lebih jelasnya peneliti menyajikan bagan struktur organisasi

PT. Seruni Sempana Agung yang dapat dilihat pada gambar. 4.1. sebagai

4.2. Deskripsi Hasil Penelitian

Sumber data yang digunakan berasal dari jawaban kuisioner yang

disebar pada 19 Manajer dan Asisten Manajer pada PT. Seruni Sempana

Agung di Sidoarjo dan kuesioner tersebut terdiri dari 38 pernyataan yang

dibagi menjadi 5 bagian.

Untuk memperjelas uraian di atas, maka berikut ini adalah hasil dari

jawaban kuisioner untuk masing masing variabel, yaitu sebagai berikut:

1 Bagian I berkaitan dengan pernyataan mengenai “Proses Belajar

(X1)”

Proses belajar adalah yang membuat adanya perubahan perilaku

seseorang untuk menjadi lebih baik dari sebelumnya. Instrumen yang

digunakan dalam variabel ini adalah pendidikan, pengalaman dan

inisiatif.

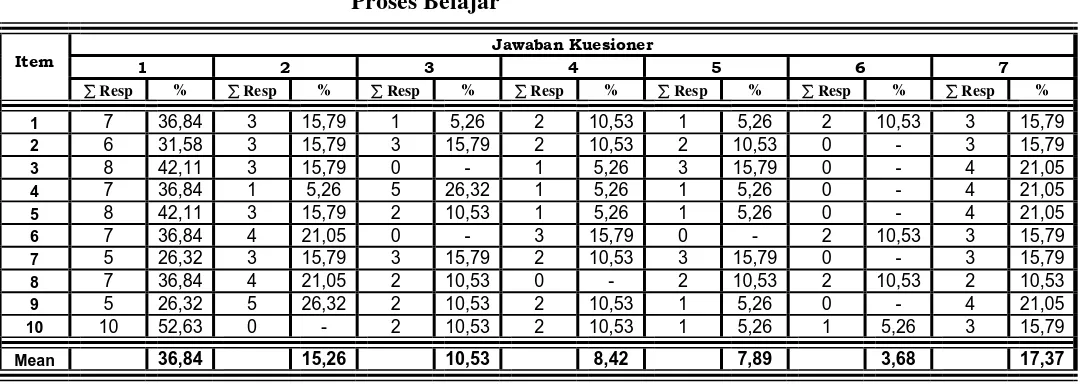

Berdasarkan dari hasil jawaban kuesioner mengenai Proses

Belajar, dapat dilihat pada tabel 4.1, sebagai berikut :

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai : Proses Belajar

Berdasarkan dari tabel 4.1 di atas, dapat diketahui bahwa nilai

tidak setuju yaitu sebesar 36,84%, hal ini berarti dari 19 Manajer dan

Asisten Manajer pada PT. Seruni Sempana Agung di Sidoarjo memiliki

tingkat proses belajar yang sangat rendah.

2 Bagian II berkaitan dengan pernyataan mengenai “Motivasi (X2)”

Motivasi adalah suatu kondisi yang mengerakkan manusia

kearah tujuan tertentu. Instrumen yang digunakan dalam variabel ini

adalah motivasi internal dan motivasi eksternal.

Berdasarkan dari hasil jawaban kuesioner mengenai Motivasi,

dapat dilihat pada tabel 4.2, sebagai berikut :

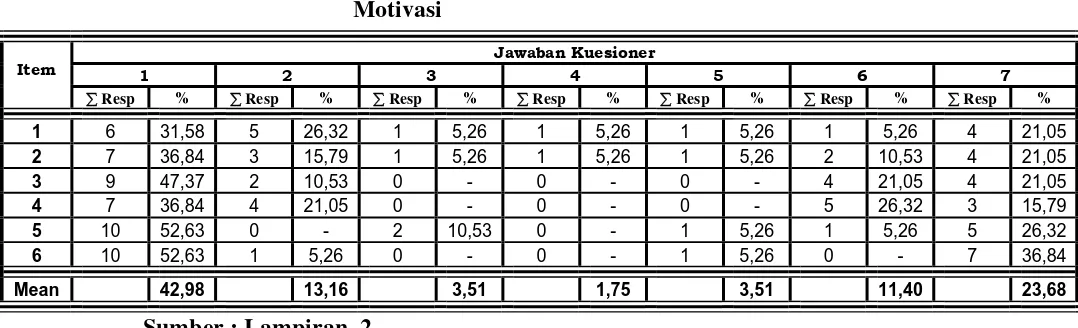

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai : Motivasi

Berdasarkan dari tabel 4.2 di atas, dapat diketahui bahwa nilai

rata – rata (mean) tertinggi berada pada skor 1 atau jawaban sangat tidak

setuju yaitu sebesar 42,98%, hal ini berarti dari 19 Manajer dan Asisten

Manajer pada PT. Seruni Sempana Agung di Sidoarjo beranggapan

bahwa tingkat motivasi yang diberikan oleh perusahaan kepada para

3 Bagian III berkaitan dengan pernyataan mengenai “Kepribadian

(X3)”

Kepribadian adalah serangkaian diri seseorang yang dipengaruhi

oleh beberapa factor seperti keturunan dan lingkungan. Instrument yang

digunakan dalam variabel ini adalah karakteristik individu dan

lingkungan.

Berdasarkan dari hasil jawaban kuesioner mengenai Kepribadian,

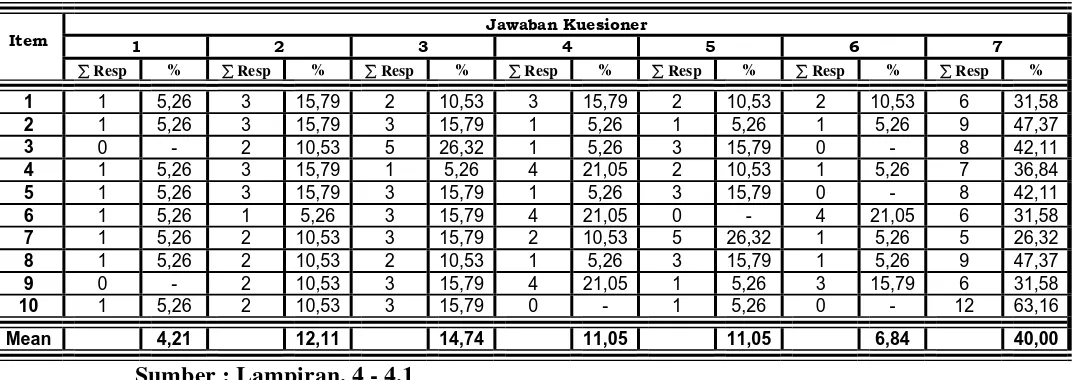

dapat dilihat pada tabel 4.3, sebagai berikut :

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai : Kepribadian

Berdasarkan dari tabel 4.3 di atas, dapat diketahui bahwa nilai

rata – rata (mean) tertinggi berada pada skor 7 atau jawaban sangat

setuju yaitu sebesar 35,09%, hal ini berarti dari 19 Manajer dan Asisten

Manajer pada PT. Seruni Sempana Agung di Sidoarjo memiliki tingkat

kepribadian yang sangat tinggi.

4 Bagian IV berkaitan dengan pernyataan mengenai “Persepsi

Manajer Perusahaan Atas Informasi Akuntansi Keuangan (X4)”

Persepsi Manajer Perusahaan Atas Informasi Akuntansi