PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP PENINGKATAN VOLUME PENJUALAN Studi kasus : Perusahaan Tenun “Santa Maria Boro” Tahun 2007

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

IGNATIUS YUDHA DWI ANTO NIM: 011334014

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP PENINGKATAN VOLUME PENJUALAN Studi kasus : Perusahaan Tenun “Santa Maria Boro” Tahun 2007

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

IGNATIUS YUDHA DWI ANTO NIM: 011334014

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

MOTTO

“ Keber anian yang sebenar nya adalah bagaikan layang-layang,

sent akan angin yang menent angnya bukannya melempar kanya

kebawah, bahkan j ust r u sebaliknya menaikannya”. (J

v

PERSEMBAH AN

K ar y a i ni say a per sembahk an

untuk y ang ter k asi h:

B apak A ndr eas M uj i o

I bu P ar j i y ah C hatar i na

M as A gusti nus L i l i k P r asti y anto

A dek B er nadi nus Wi snu S eti aj i

V er oni k a P i pi t Y usti na R eni

and

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : IGNATIUS YUDHA DWI ANTO

Nomor Mahasiswa : 011334014

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : PENGARUH

BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP

PENINGKATAN VOLUME PENJUALAN (Studi kasus : Perusahaan Tenun “Santa Maria Boro” Tahun 2007)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selamA tetap mencantumkan nama saya sebagai penulis.

Demikian pernyatan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 4 Maret 2008

vii

ABSTRAK

PENGARUH BIAYA PROMOSI, DAN BIAYA DISTRIBUSI

TERHADAP PENINGKATAN VOLUME PENJUALAN

Studi kasus pada Perusahaan Pertenunan “Santa Maria”, Kulon Progo, Yogyakarta, 2007

Ignatius Yudha Dwi Anto Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui: (1) Pengaruh biaya promosi terhadap peningkatan volume penjualan; (2) Pengaruh biaya distribusi terhadap peningkatan volume penjualan; (3) Pengaruh biaya promosi dan biaya distribusi terhadap peningkatan volume penjualan.

Penelitian studi kasus ini dilaksanakan di perusahaan pertenunan Santa Maria, Kulon Progo, Yogyakarta pada bulan Mei sampai dengan bulan Juni 2007. Metode pengumpulan data yang digunakan adalah: wawancara, dokumentasi, observasi. Teknik analisis data yang digunakan adalah analisis korelasi product

moment dan analisis regresi linear berganda.

Hasil perhitungan analisis menunjukkan bahwa: (1) Ada pengaruh positif dan signifikan biaya promosi terhadap peningkatan volume penjualan (rhitung 0,681

dengan nilai probabilitas 0,000), (2) Ada pengaruh positif dan signifikan biaya distribusi terhadap peningkatan volume penjualan (rhitung 0,803 dengan nilai

viii

ABSTRACT

THE INFLUENCE OF PROMOTION COSTS, AND

DISTRIBUTION COSTS TOWARDS

THE INCREASING OF SALES VOLUME

A Case Study of “Santa Maria” Woven Product Company, Kulon Progo, Yogyakarta, 2007

Ignatius Yudha Dwi Anto Sanata Dharma university

Yogyakarta 2008

This research aimes to know: (1) The influence of promotion costs towards the increasing of sales volume; (2) The influence of distribution costs towards the increasing of sales volume; (3) The influence of promotion and distribution costs towards the increasing of sales volume.

The research was conducted in Santa Maria woven product company, Kulon Progo, Yogyakarta from May until June 2007. The method of collecting data were: interviews, documentation, observation. The data analysis techniques were product moment corelation analysis and a multiple linier regression analysis.

The result of the analysis shows that: (1) Promotion costs have a positive and significant influence towards the increasing of sales volume (rcount 0,681 with

probability score 0,000), (2) Distribution costs have a positive and significant influence towards the increasing of sales volume (rcount 0,803 with probability

score 0,000), (3) Promotion and distribution costs have a positive and significant influence toward the increasing of sales volume (Ry(1,2) = 0,844 with probability

ix

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Tuhan Yesus Kristus atas segala berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP PENINGKATAN VOLUME PENJUALAN, dengan studi kasus pada perusahaan pertenunan “Santa Maria” Boro, Kulon Progo.

Banyak kesulitan dan hambatan yang penulis hadapi, namun berkat dorongan, semangat dan petunjuk dari berbagai pihak, maka skripsi ini dapat penulis selesaikan.

Pada kesempatan ini, ucapan terima kasih penulis haturkan yang sebesar-besarnya kepada:

1. Bapak T. Sarkim., M.Ed, Ph.D., selaku Dekan Falkutas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

2. Bapak Yohanes Harsoyo,S.Pd.,M.Si., selaku Ketua Jurusan Ilmu Pengetahuan Sosial Universitas Sanata Dharma.

3. Bapak Laurentius Saptono. S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi.

x

5. Seluruh Dosen Program Studi Pendidikan Akuntansi dan segenap karyawan Universitas Sanata Dharma yang telah membantu selama menuntut ilmu di Sanata Dharma.

6. Kedua orang tuaku tercinta, Bapak Andreas Mujio dan Ibu Parjiyah Catharina, serta saudara-saudaraku (mas Lilik, Nunung) yang memberi arti dalam hidup ini.

7. My Sweety, Veronika Pipit Yustina Reni yang selalu setia menemani dan mendukung segala usahaku dari A- Z.

8. Anak-anak Seni Pertunjukan dan Pementasan “SANGKURIANG Production” (Suthur, Diar, Teklek, Satya, Taryono, Contrex, Sarju, Burket, Wa2n, Chipi, Eka, Andre, Remon, Bendot, We2k, Danang, Compos, Allan) seduluran terus yo DAB!!!!!!!!

9. Penunggu Jl. Grinjing 5A dan mantan2nya (Felix, Fides, Gandi, Romi, Petrus, Doni Lawas, Anto, P Sutris, Arif, Alex, Yanu, Heri, Ian, Doni anyar, Rinto, Klaus, Ento, Ari, Anang, Aldo)

10.Segenap pihak yang telah membantu dan mendukung dalam penyusunan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Yogyakarta, 22 Februari 2008

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN... ii

ABSTRAK ... iii

DAFTAR ISI... iv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

D. Tujuan Pene litian ... 5

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Kerangka Teori ... 7

1. Pengertian penjualan ... 7

2. Tujuan Penjualan ... 8

3. Faktor-Faktor Penjualan ... 9

4. Pemasaran ... 12

B. Hasil Penelitian yang Relevan ... 31

C. Kerangka Berpikir ... 32

xii

2. Pengaruh biaya distribusi terhadap peningkatan volume

penjualan ... 32

3. Pengaruh biaya promosi dan biaya distribusi terhadap peningkatan volume penjualan ... 33

D. Hipotesis Penelitian ... 36

BAB III METODOLOGI PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Waktu dan Tempat Penelitian ... 37

C. Subjek Penelitian ... 37

D. Objek penelitian ... 37

E. Populasi dan Sampel ... 38

F. Data yang dibutuhkan... 38

G. Variabel Penelitian dan Pengukuran... 38

H. Teknik Pengumpulan Data ... 41

I. Teknik Analisis Data ... 41

1. Pengujian Noramalitas dan Uji Linearitas ... 41

a. Uji Normalitas ... 41

b. Uji Linearitas ... 43

2. Pengujian Hipotesis Penelitian ... 43

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan Perusahaan ... 47

B. Tujuan didirikan Perusahaan ... 49

xiii

D. Personalia ... 55

E. Pemasaran ... 57

BAB V DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN A. Diskripsi Data ... 61

1. Biaya Promosi ... 62

2. Biaya Distribusi ... 62

3. Volume Penjualan ... 63

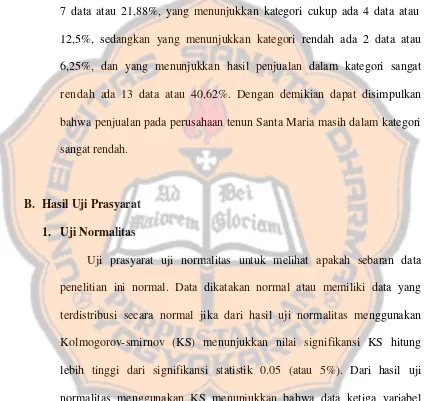

B. Hasil Uji Prasyarat ... 64

1. Uji Normalitas ... 64

2. Uji Linearitas ... 65

C. Hasil Uji Hipotesis ... 65

1. Hipotesis Pertama (Pengaruh Biaya Promosi Terhadap Peningkatan Volume Penjualan) ... 66

2. Hipotesis Kedua (Pengaruh Biaya Distribusi Terhadap Peningkatan Volume Penjualan) ... 66

3. Hipotesis ketiga (Pengaruh Biaya Promosi dan Biaya Distribusi Terhadap Peningkatan Volume Penjualan) ... 67

D. Pembahasan ... 69

1. Pengaruh Biaya Promosi Terhadap Peningkatan Volume Penjualan... 69

xiv

3. Pengaruh Biaya Promosi dan Biaya Distribusi Terhadap

Peningkatan Volume Penjualan. ... 71

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan ... 74 B. Saran ... 75

DAFTAR PUSTAKA ... 76

xv

DAFTAR TABEL

Tabel 3.1 Kategori Kecenderungan Variabel ... 40

Tabel 3.2 Nilai Koefisien Korelasi ... 44

Tabel 5.1 Biaya Promosi ... 62

Tabel 5.2 Biaya Distribusi ... 63

Tabel 5.3 Volume Penjualan ... 63

Tabel 5.4 Hasil Uji Normalitas ... 65

Tabel 5.5 Hasil Uji Linieritas ... 65

Tabel 5.6 Hasil Analisis Korelasi ... 66

Tabel 5.7 Model Summary ... 69

1

BAB I PENDAHULUAN

A. Latar Belakang

Suatu perusahaan didirikan dengan tujuan mendapatkan laba, mempertahankan eksistensi, serta tujuan–tujuan lainnya baik yang bersifat sosial maupun ekonomis. Dalam usahanya untuk mencapai tujuan, perusahaan melakukan kegiatan pemasaran yang merupakan faktor yang sangat penting dan berpengaruh bagi perusahaan untuk mempertahankan kelangsungan hidup, berkembang, dan mendapatkan keuntungan. Bila perusahaan mampu meningkatkan volume penjualannya maka perusahaan mempunyai kemungkinan untuk tetap hidup dan eksis.

Usaha untuk mencapai tujuan perusahaan tidak sepenuhnya hanya dilakukan oleh pelaksana penjualan, melainkan merupakan tugas bersama antara bagian produksi yang membuat produknya, bagian keuangan yang menyediakan dananya, bagian personalia yang menyediakan tenaganya, bagian promosi dan bagian lain yang berhubungan. Dari hasil penjualan inilah aktivitas perusahaan dibiayai dan sekaligus alat untuk mencapai keuntungan.

untuk membeli harus bersifat hati–hati. Dengan kondisi yang demikian maka persaingan antara pengusaha atau perusahaan semakin ketat yang disebabkan semakin sempitnya pasar.

Untuk meningkatkan efektivitas pemasaran diperlukan konsep dan perangkat analisis ilmiah, dengan kata lain seorang manajer perusahaan harus mampu memahami hubungan dan kaitan antara jenis bauran pemasaran dengan akibat penjualan dan keuntungan. Kenyataan yang ada di pasar menunjukkan suatu keadaan dimana adanya persaingan tidak sempurna, adanya tingkah laku pembeli yang rasional dan begitu minimnya informasi tentang produk. Hal ini mengakibatkan semakin pentingnya peranan promosi yang harus dilakukan oleh perusahaan.

Masyarakat dalam hal ini konsumen untuk berbelanja akan berdasarkan pada dorongan–dorongan tertentu atau biasa disebut motivasi konsumen. Bagi manajer pemasaran mengetahui apa yang menjadi motivasi pembelian seseorang terhadap suatu produk merupakan hal yang sangat penting, sebab hal ini dapat mempengaruhi program pemasaran.

untuk membeli produk yang ditawarkan. Ada banyak faktor yang mempengaruhi tinggi rendahnya suatu perusahaan dalam meningkatkan volume penjualan, antara lain adalah faktor promosi dan distribusi.

Faktor penting yang dapat mempengaruhi peningkatan volume penjualan adalah promosi. Untuk menjangkau seluruh lapisan konsumen, promosi memerlukan dana yang sangat besar, sehingga strategi promosi harus direncanakan, diarahkan, dan dikendalikan dengan sebaik–baiknya. Promosi dikatakan berhasil apabila bisa membuat masyarakat tertarik untuk memiliki ataupun merasakan produk yang ditawarkan oleh perusahaan tersebut. Sehingga dapat meningkatkan penjualan perusahaan.

Dari uraian diatas dapat dinyatakan bahwa kedua faktor yaitu promosi dan distribusi akan sangat dibutuhkan dalam perusahaan guna meningkatkan volume penjualan. Jika faktor- faktor tersebut tidak diperhatikan maka akan berpengaruh langsung terhadap proses pemasaran yang akhirnya menyebabkan volume penjualan menurun. Berdasarkan latar belakang di atas, penulis mengajukan judul “ PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP PENINGKATAN VOLUME PENJUALAN “.

Studi kasus pada perusahaan tenun Santa Maria Boro, Kali Bawang, Kulon Progo.

B. Batasan Masalah

Mengingat begitu banyak dan kompleksnya permasalahan yang harus dipecahkan, serta keterbatasan waktu, biaya, dan tenaga, juga supaya peneliti dapat membahas lebih tuntas maka perlu adanya pembatasan masalah. Agar penelitian ini dapat mencapai sasaran yang diharapkan, permasalahan dibatasi pada faktor intern yang mempengaruhi volume penjualan, yaitu Pengaruh Biaya Promosi dan Biaya Distribusi terhadap peningkatan volume penjualan. Faktor lain yang mempengaruhi volume penjualan tidak dibahas.

C. Rumusan Masalah

1. Apakah biaya promosi berpengaruh positif dan signifikan terhadap peningkatan volume penjualan pada pertenunan Santa Maria?

2. Apakah biaya distribusi berpengaruh positif dan signifikan terhadap peningkatan volume penjua lan pada pertenunan Santa Maria?

3. Apakah biaya promosi dan biaya distribusi secara bersama sama berpengaruh positif dan signifikan terhadap peningkatan volume penjualan pada pertenunan Santa Maria?

D. Tujuan Penelitian

Tujuan yang ingin dicapai pada penelitian ini adalah sebagai berikut: 1. Mengetahui pengaruh biaya promosi yang dikeluarkan perusahaan

pertenunan Santa Maria terhadap peningkatan volume penjualan.

2. Mengetahui pengaruh biaya distribusi terhadap peningkatan volume penjualan pertenunan Santa Maria.

3. Mengetahui pengaruh kebijakan biaya promosi dan biaya distribusi secara bersama–sama yang dilakukan perusahaan terhadap peningkatan volume penjualan.

E. Manfaat Penelitian

Hasil penelitian ini dapat digunakan sebagai informasi mengenai pentingnya pemilihan saluran distribusi dan kegiatan promosi, sebelum mengambil keputusan untuk memasarkan produk.

2. Peneliti

Sebagai sarana untuk menerapkan ilmu yang telah didapat di bangku perkuliahan.

Sebagai sarana untuk menambah pengetahuan, pengalaman, serta wawasan yang akan dimanfaatkan sebagai bekal dalam meniti karier di masa yang akan datang.

3. Pihak lain

7

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Pengertian Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting dan menentukan. Ada tidaknya fungsi pemasaran lainnya sangat tergantung pada pelaksanaan penjualan. Organisasi–organisasi penjualan kini menekankan bahwa penjualan harus memberikan kepuasan jangka panjang kepada perusahaan yang bersangkutan, bagi tenaga penjual yang berkepentingan dan bagi para pelanggan.

Maka istilah penjualan dapat diartikan sebagi berikut:

Proses di mana penjual memastikan, mengaktivasi dan memuaskan kebutuhan atau keinginan sang pembeli agar dicapai manfaat, baik bagi sang penjual maupun bagi sang pembeli yang berkelanjutan dan yang menguntungkan kedua belah pihak (Winardi, 1991: 3).

Penjualan diberikan perhatian lebih banyak dibandingkan dengan fungsi pemasaran yang lainnya dalam bidang manajemen pemasaran. Berhasil tidaknya sesuatu operasi bisnis, bergantung pada bagaimana berhasilnya fungsi penjualan tersebut dilaksanakan.

pekerjaan dan kehidup an sehari-hari. Ilmu penjualan dapat dikatakan ilmu, karena memenuhi syarat keilmuan yaitu: (F. Haryakusuma, 1978: 9)

a. Memiliki objek pengenal. b. Telah disusun secara sistematis. c. Mempunyai metode penyelidikan. d. Secara objektif bebas dari prasangka.

Dengan pengetahuan menjual yang disusun secara sistematis dan dihubungkan dengan kenyataan fenomena, sobjek dan objek tertentu, maka dapatlah kita dengan mudah menarik kesimpulan bahwa ilmu penjualan adalah ilmu yang mempelajari keinginan pembeli, supaya dalam melaksanakan penawaran barang-barang yang dijual dapat mencapai sasaran yang tepat, serta dapat memuaskan calon pembeli.

2. Tujuan Penjualan

Sukses bisa dicapai bila seseorang itu mempunyai suatu tujuan atau cita–cita, demikian juga perusahaan. Tujuan tersebut akan menjadi kenyataan apabila dilaksanakan dengan kemauan dan kemampuan yang memadahi. Selain itu, harus diperhatikan pula faktor–faktor lain seperti: (Basu Swasta dan Irawan, 2005 : 404)

a. Modal yang diperlukan.

e. Kemampuan menggunakan cara – cara promosi yang tepat, dan f. Unsur penunjang lainnya.

Pada umumnya, perusahaan mempunyai tujuan mendapatkan laba tertentu, dan mempertahankan atau bahkan meningkatkannya untuk jangka waktu yang lama. Tujuan tersebut dapat direalisasi apabila penjualan dapat dilaksanakan seperti yang direncanakan. Dengan demikian tidak berarti bahwa barang atau jasa yang terjual selalu menghasilkan laba. Di sinilah faktor–faktor di atas harus dapat perhatian sepenuhnya.

Menurut pendapat Basu Swastha dan Irawan (2005: 404), perusahaan pada umumnya mempunyai tiga tujuan umum dalam penjualannya, yaitu: a. Mencapai volume penjualan tertentu.

b. Mendapatkan laba tertentu. c. Menunjang pertumbuhan tertentu.

3. Faktor–Faktor yang Mempengaruhi Penjualan

Untuk meningkatkan volume penjualan perusahaan akan melakukan berbagai hal, tetapi tidak boleh mengabaikan faktor–faktor yang mempunyai pengaruh terhadap penjualan, antara lain: (Basu Swasta dan Irawan, 2005: 406)

a. Kondisi dan Kemampuan Penjual

Disini, penjual harus dapat menyakinkan kepada pembeli agar dapat berhasil mencapai sasaran penjualan yang diharapkan. Untuk maksud tersebut penjual harus memahami beberapa masalah penting yang sangat berkaitan, yaitu:

1) Jenis dan karakter barang yang ditawarkan. 2) Harga produk

3) Syarat penjualan, seperti: pembayaran, penghantaran, pelayanan sesudah penjualan, garansi, dan sebagainya.

Masalah–masalah tersebut biasanya menjadi pusat perhatian pembeli sebelum melakukan pembelian.

b. Kondisi pasar

Pasar, sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan, dapat pula mempengaruhi kegiatan penjualan. Adapun faktor–faktor kondisi pasar yang perlu diperhatikan adalah:

1) Jenis pasarnya, apakah pasar konsumen, pasar industri, pasar penjual, pasar pemerintah, ataukah pasar internasional.

2) Kelompok pembeli atau segmen pasar. 3) Daya beli.

c. Modal

Akan lebih sulit bagi penjual untuk menjual barangnya apabila barang yang dijual belum dikenal oleh calon pembeli, atau apabila lokasi pembeli jauh dari tempat penjualan. Dalam keadaan seperti ini, penjual harus memperkenalkan membawa barang ketempat pembeli. Untuk melaksanakan maksud tersebut diperlukan adanya sarana serta usaha, seperti: alat transportasi, usaha promo si, dan sebagainya. Semua ini hanya dapat dilakukan apabila penjual memiliki sejumlah modal yang diperlukan untuk itu.

d. Kondisi Organisasi Perusahaan

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian sendiri, lain halnya dengan perusahaan kecil dimana masalah penjualan ditangani oleh orang yang juga melakukan fungsi lain. Hal ini disebabkan karena jumlah tenaga kerjanya lebih sedikit, sistem organisasinya lebih sederhana, masalah–masalah yang dihadapi, serta sarana yang dimilikinya juga tidak sekompleks perusahaan besar. Biasanya, masalah penjualan ini ditangani sendiri oleh pimpinan dan tidak diberikan kepada orang lain.

e. Faktor Lain

diharapkan konsumen mau membeli produk tersebut. Namun untuk melaksanakannya, diperlukan sejumlah dana yang tidak sedikit. Bagi perusahaan yang bermodal kuat, kegiatan itu dapat dilakukan secara rutin. Sedang bagi perusahaan yang modalnya minim, kegiatan ini jarang dilakukan.

4. Pemasaran

Pemasaran merupakan salah satu kegiatan pokok yang dilakukan oleh perusahaan dalam usahanya untuk mempertahankan hidupnya untuk berkembang dan mendapatkan laba. (Basu Swasta dan Irawan, 2005: 5)

Definisi pemasaran menurut Philip Kotler yang diterjemahkan oleh Wilhelmus W Bakowatun (1997: 5 ) adalah: “Pemasaran adalah kegiatan manusia yang diarahkan untuk memuaskan kebutuhan dan keinginan melalui proses pertukaran”. Sedangkan definisi pemasaran yang paling luas, yang dapat menerangkan secara jelas arti pentingnya pemasaran dikemukakan oleh W. J. Stanton ( 1984: 7 ) adalah sebagai berikut:

Merketing is a total system of business activities desineg to plan,

price, promote, and distribute want satisfying goods and services

to present and potential customers.

Pemasaran melebihi fungsi bisnis apapun yang berurusan dengan pelanggan. Menciptakan nilai dan kepuasan pelanggan merupakan inti dari pemikiran pemasaran modern dalam praktik. Dua tujuan utama pemasaran adalah menarik pelanggan baru dan mempertahankan pelanggan saat ini dengan memberikan kepuasan. Seluruh kegiatan dalam perusahaan yang menganut konsep pemasaran harus diarahkan untuk memenuhi tujuan tersebut. Kegiatan ini meliputi pada semua kegiatan yang ada, seperti kegiatan personalia, produksi, keuangan, riset dan pengembangan, serta fungsi–fungsi lainnya. Penggunaan konsep pemasaran bagi sebuah perusahaan dapat menunjang berhasilnya bisnis yang dilakukan. Sebagai falsafah bisnis, konsep pemasaran tersebut disusun dengan memasukkan tiga elemen pokok, yaitu: orientasi konsumen/ pasar/ pembeli, volume penjualan yang menguntungkan, koordinasi dan integrasi seluruh kegiatan pemasaran dalam perusahaan.

Konsep pemasaran menurut Basu Swastha dan Irawan (2005: 10) adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen merupakan syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan.

Adapun hal–hal yang berkaitan dengan pemasaran antara lain, sebagai berikut: (Basu Swasta dan Irawan, 2005: 79)

a. Strategi Produk

dikonsumsi pasar sebagai pemenuh kebutuhan yang bersangkutan. Menurut Basu Swastha (1990: 165) Produk adalah suatu sifat yang komplek, baik dapat diraba maupun tak dapat diraba, termasuk bungkus, warna, harga, prestise perusahaan dan pengecer, pelayanan perusahaan dan pengecer yang diterima oleh pembeli untuk memuaskan kebutuhannya.

Adapun strategi produk adalah suatu strategi yang dilaksanakan oleh suatu perusahaan yang berkaitan dengan produk yang dipasarkannya. Strategi produk sebenarnya tidak hanya berkaitan dengan produk yang dipasarkan akan tetapi berhubungan pula dengan hal–hal atau atribut lain yang melekat pada produk tersebut misalnya bungkus, merk, label dan sebagainya. Hal ini disebabkan karena pengertian produk itu meliputi hal – hal serta atribut diatas, (Indriyo G, 1994: 175).

Perbedaan atribut antara produk yang satu dengan yang lain itu akan menimbulkan perbedaan persepsi konsumen terhadap berbagai produk yang ditawarkan oleh berbagai perusahaan. Dengan berbeda– bedanya persepsi dari para konsumen itulah maka terjadi pilihan yang berbeda terhadap produk yang ada di pasaran. Strategi produk yang telah dilakukan perusahaan haruslah selalu dievaluasi apakah hasil produknya telah sesuai atau cocok dengan keinginan konsumen.

menentukan terhadap keunggulan persaingan yang dimiliki perusahaan itu. Strategi produk yang tepat akan menempatkan perusahaan dalam posisi persaingan yang lebih unggul dari pesaingnya. Hal ini disebabkan karena strategi yang tepat akan menciptakan kondisi bahwa produk yang dipasarkannya itu akan dapat menjual dirinya sendiri. Produk yang semacam itu akan dicari konsumen, dan perusahaan tidak perlu repot untuk memasarkannya. Oleh kerena itu maka strategi produk haruslah dilaksanakan dengan seoptimal mungkin sesuai dengan sumber daya yang dimiliki perusahaan.

Adapun produk dapat diklasifikasikan kedalam dua kelompok utama, yaitu: (Basu Swasta dan Irawan, 2005: 181)

1) Barang

Barang merupakan produk yang berwujud fisik, sehingga dapat dilihat, diraba, dipegang, disimpan dan perlakuan fisik lainnya.

2) Jasa ( servise )

Jasa merupakan aktivitas manfaat atau kepuasan yang ditawarkan penjual, dan tidak berwujud. Pelayanan jasa diutamakan harus menjaga mutu, kredibilitas perusahaan pemberi jasa dan mudah menyesuaikan perkembangan.

konsumen, dimana para konsumen akan diberi ganti rugi bila ternyata produk tidak sesuai dengan yang dijanjikan. Salah satu bentuk bentuk jaminan itu adalah kualitas produk. Dengan adanya perkembangan teknologi para produsen akan berusaha untuk menjaga reputasinya. Salah satu usaha untuk menjaga reputasi itu dilakukan dengan menjaga dan terus meningkatkan kualitas produk yang dihasilkan.

Kualitas merupakan tingkat pemuasan suatu barang. Kualitas produk dipengaruhi oleh faktor–faktor yang akan menentukan bahwa suatu barang akan dapat memenuhi tujuannya. Faktor tersebut adalah:

1) Fungsi suatu barang yang dihasilkan hendaknya memperhatikan fungsi untuk apa barang tersebut digunakan. Sehingga barang tersebut benar–benar dapat memenuhi fungsinya.

2) Wujud luar, Faktor ini meliputi bentuk, warna, susunan dan lain- lain.

b. Distribusi

Setelah produk yang dihasilkan didesain dengan baik, disertai dengan penetapan harga yang menarik, serta upaya promosi yang gencar belum tentu menjamin keberhasilan pemasaran. Oleh karena itu perusahaan perlu melakukan kegiatan untuk menyalurkan produk kepada konsumen secara cepat dan tepat. Kegiatan untuk menyalurkan barang atau produk kepada konsumen disebut kegiatan distribusi.

Distribusi merupakan kegiatan yang harus dilakukan oleh perusahaan untuk menyalurkan, menyebarkan, mengirimkan serta menyampaikan barang yang dipasarkannya itu kepada konsumen. Oleh karena itu maka diperlukan adanya penya lur. Penyalur yang diperlukan tersebut ada yang merupakan milik perusahaan yang memasarkan barang itu sendiri, akan tetapi banyak pula penyalur yang bukan milik perusahaan.

Saluran distribusi menghubungkan para pemasok dan produsen dengan konsumen.

Perusahaan merancang saluran distribusi untuk memenuhi satu atau lebih dari tujuan berikut: (Harper W. Boy, Dkk, 1997 : 42)

1) Ketersediaan produk

Tujuan terpenting saluran distribusi adalah membuat produk tersedia dengan mudah bagi konsumen yang ingin membelinya. 2) Upaya promosi

Tujuan saluran distribusi umum yang lain adalah mendapatkan dukungan promosi dari anggota saluran distribusi untuk produk perusahaan, meliputi penggunaan media lokal, penataan dalam toko, kerjasama pada peristiwa – peristiwa promosi tertentu.

3) Pelayanan konsumen

Anggota saluran distribusi juga memainkan peranan yang krusial dalam menyajikan pelayanan pasca penjualan. Pelayanan yang segera dan layak merupakan sasaran saluran disribusi yang penting, khususnya untuk membuat barang – barang kons umen tahan lama. 4) Informasi pasar

5) Efektifitas biaya

Efektifitas biaya saluran distribusi mendapatkan perhatian khusus untuk bisnis yang menerapkan strategi penganalisa atau penahan berbiaya rendah.

a) Alasan Digunakan Perantara

Meskipun penggunaan perantara berarti melepaskan sebagian kekuatan atas bagaimana dan kepada siapa barang itu dijual, namun tidak sedikit produsen yang menyerahkan sebagian dari tugas penjualan kepada perantara. Alasan digunakan perantara, antara lain adalah:

(1) Banyak perusahaan yang tidak mempunyai sumber dana untuk dapat menjalankan program pemasaran secara langsung.

(2) Pemasaran langsung mengharuskan produsen untuk menjadi perantara bagi barang–barang komplomenter yang dihasilkan perusahaan lain, agar dapat dicapai efisiensi distribusi masal. (3) Produsen yang mempunyai modal cukup untuk menyalurkan

sendiri hasil produksinya, seringkali dapat memperoleh penerimaan lebih banyak apabila dana tersebut untuk menambah investasi di bidang lain. (Radiosunu:1986,161)

b) Jenis–Jenis Saluran Distribusi

sangat tergantung dari jenis yang dipasarkannya. Apabila kita memasarkan barang konsumsi maka konsunen akan berada di semua tempat atau menyebar, karena pembelinya adalah perorangan. Lain halnya dengan barang industri dimana pembelinya adalah perusahaan sehingga dalam hal ini calon pembelinya tidak menyebar akan tetapi hanya berada di tempat tertentu saja, dan jumlahnya tak sebanyak dibandingkan barang konsumsi. Perbedaan sifat barang konsumsi dan barang industri menuntut cara dan strategi distribusi yang berbeda. Bagi barang konsumsi tentu diperlukan cara atau metode distribusi menyebar sedangkan untuk barang industri harus dengan distribusi yang terfokus atau terkonsentrasi.

Berikut ini jenis–jenis saluran distribusi menurut Indriyo Gitosudarmo (1994, 254):

(1) Distribusi intensif

Merupakan cara distribusi dimana barang yang dipasarkan diusahakan agar dapat menyebar seluas mungkin sehingga dapat secara intensif menjangkau semua konsumen itu berada. Karena barang konsumsi lokasi konsumennya menyebar maka dalam distribusi intensif ini harus digunakan banyak sekali penyalur baik yang besar maupun yang kecil, sehingga dapat menyebarkan barang tersebut hingga menjangkau secara intensif seluruh konsumennya yang menyebar itu.

(2) Distribusi selektif

shopping goods (pelengkap) atau barang mewah (specialty

goods), tetapi tidak akan efektif apabila diterapkan untuk

menyalurkan barang konvenien atau kebutuhan sehari–hari. (3) Distribusi eksklusif

Merupakan bentuk penyaluran yang hanya menggunakan penyalur yang sangat terbatas jumlahnya, bahkan pada umumnya hanya ada satu penyalur tunggal untuk satu daerah tertentu. Bentuk distribusi eksklusif ini pada umumnya berjalan efektif untuk menyalurkan barang mewah ataupun barang industri yang bersifat khusus pula.

c) Lembaga Saluran Distribusi

Terdapat empat kategori besar lembaga saluran, yaitu: (Harper W. BoyD, JR, dkk: 1997,36)

(1) Grosir barang dagangan

Mengambil posisi sebagai pemilik atas barang yang mereka tangani, terutama menjual kepada penj ual atau pengecer, konsumen industrial atau komersial dari pada konsumen individual.

(2) Perantara agen

Meliputi perwakilan manufaktur dan pialang, juga menjual kepada pedagang, konsumen industrial dan komersial, tetapi tidak mengambil posisi sebagai pemilik untuk barang tersebut. Biasanya mengkhususkan diri pada fungsi penjualan serta mewakili klien perusahaan manufaktur atas dasar komisi.

(3) Pengecer

posisi sebagai pemilik untuk barang–barang yang mereka tangani. mendapatkan laba dari perbedaan harga yang dibayar untuk barang tersebut dengan harga yang diterima dari konsumen.

(4) Agen pendukung

Meliputi agen periklanan, perusahaan riset pemasaran, agen penagihan, perusahaan pengangkutan, mengkhususkan pada satu atau lebih fungsi pemasaran, bekerja berdasarkan bayaran atas jasa untuk membantu kliennya menjalankan fungsi tersebut secara lebih efektif dan efisien.

d) Penggolongan Distribusi

Menurut Basu Swasta dan Irawan (2005: 296) adalah sebagai berikut:

(1) Barang konsumsi Produsen konsumen

Saluran distribusi langsung ke konsumen, tanpa menggunakan perantara.

Produsen pengecer konsumen

Saluran ini juga disebut distribusi langsung,dimana pengecer besar langsung melakukan pembelian pada produsen.

Produsen hanya melayani dalam jumlah besar pada pedagang besar saja, pembelian oleh pengecer dilayani pedagang besar, dan pembelian oleh konsumen dilayani oleh pengecer.

Produsen agen pengecer konsumen

Dimana produsen memilih agen sebagai penyalur. Sasaran penjualannya terutama ditujukan kepada pengecer besar yang akan diteruskan ke konsumen.

Produsen agen pedagang besar pengecer Konsumen.

Produsen menggunakan agen sebagai perantara untuk menyalurkan ke pedagang besar yang kemudian menjual ke pengecer.

(2) Barang industri

Produsen pemakai industri

Produsen langsung menjual ke konsumen, biasanya bila pembeliannya relatif besar.

Produsen distributor industri pemakai industri Produsen menggunakan distributor industri untuk mencapai pasarnya.

Produsen agen pemakai industri

Produsen agen distributor industri pemakai industri

Saluran seperti ini dapat digunakan oleh perusahaan dengan pertimbangan bahwa unit penjualannya terlalu kecil untuk dijual secara langsung.

c Promosi

Produk yang sudah direncanakan dengan baik serta telah ditentukan harga jualnya secara tepat, belum tentu menjamin keberhasilan pemasaran terhadap produk itu. Hal ini disebabkan karena produk yang dipasarkan tidak dikenal oleh konsumen, oleh karenanya suatu produk harus diperkenalkan kepada konsumen. Upaya untuk memperkenalkan produk itu kepada konsumen merupakan awal dari kegiatan promosi.

Promosi memang penting bagi suatu produk, dan promosi merupakan salah satu bentuk komunikasi pemasaran. Promosi yang efektif dalam menyampaikan pesan perusahaan dan tidak membual ataupun mengobral janji sangat berperan dalam memenangkan persaingan bisnis. Komunikasi yang baik dan lancar akan menjamin sampainya pesan yang disampaikan, dengan demikian maka promosi itu menjadi berhasil.

1) Pengertian

Promosi ini merupakan salah satu variabel di dalam

dalam pemasaran produk atau jasanya. Kadang–kadang istilah promosi disamakan dengan penjualan, meskipun yang dimaksud adalah promosi. Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran. Promosi juga dapat dikatakan semua jenis kegiatan pemasaran yang ditujukan untuk mendorong permintaan. Oleh karena itu promosi adalah merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli produk tersebut

(Indriyo G, 1994: 237). Adapun alat–alat yang dapat dipergunakan untuk

mempromosikan suatu produk, dapat dipilih beberapa cara yaitu: (Indriyo Gitosudarmo, 1994: 238)

a) Periklanan

kata lain dalam memilih media iklan harus diperhatikan sasaran pasar yang akan dituju.

b) Personal selling

Personal selling merupakan kegiatan perusahaan untuk melakukan kontak langsung dengan para calon konsumen. Dengan terjadinya kontak langsung diharapkan akan terjalin hubungan atau interaksi yang positif antara perusahaan dengan calon konsumennya tersebut. Kontak langsung itu akan dapat mempengaruhi secara lebih intensif para konsumennya, karena dalam hal ini perusahaan dapat mengetahui keinginan konsumen serta gaya hidupnya. Dengan demikian perusahaan dapat menyesuaikan cara pendekatan atau komunikasinya dengan konsumen itu secara lebih tepat yang sesuai dengan konsumen yang bersangkutan.

c) Publisitas

oleh para konsumen dianggap lebih dapat dipercaya dibandingkan dengan comercial promotion (promosi yang bersifat komersil).

d) Promosi Penjualan

Promosi penjualan adalah merupakan kegiatan perusahaan untuk menjajakan produk yang dipasarkannya sedemikian rupa sehingga konsumen akan mudah untuk melihatnya dan bahkan dengan cara penempatan dan pengaturan tertentu maka produk tersebut akan menarik perhatian konsumen.

2) Tujuan Promosi

Setiap promosi yang dilakukan perusahaan mempunyai tujuan yang berbeda–beda sesuai dengan makna yang terkandung dalam promosi tersebut dan bagaimana konsumen menerima. Adapun tujuan utama promosi adalah: (Basu Swasta dan Irawan, 2005: 353)

a) Modifikasi Tingkah Laku

b) Memberitahu

Kegiatan Promosi itu dapat ditujukan untuk memberitahu pasar yang dituju tentang suatu penawaran perusahaan. Promosi yang bersifat informasi umumnya lebih sesuai dilakukan pada tahap–tahap awal di dalam siklus kehidupan produk. Sebagian orang tidak akan membeli barang atau jasa sebelum mereka mengetahui produk tersebut dan apa manfaatnya. Promosi yang bersifat informatif ini juga penting bagi konsumen karena dapat membantu dalam pengambilan keputusan untuk membeli.

c) Membujuk

d) Mengingatkan

Promosi yang bersifat mengingatkan dilaksanakan terutama untuk mempertahankan merk produk di hati masyarakat dan perlu dilakukan selama tahap kedewasaan di dalam siklus kehidupan produk. Ini berarti pula perusahaan berusaha untuk paling tidak mempertahankan pembeli yang ada.

3) Macam Media Promosi a) Surat Kabar

Surat kabar merupakan sarana promosi yang mempunyai karakteristik sebagai berikut:

(1) Surat kabar memiliki jangkauan yang luas kepada penduduk.

(2) Periklanan surat kabar sangat luwes dengan berbagai kesempatan untuk iklan mini, besar dan berwarna. Jadwal pembuatan yang tepat waktu dan berbagai kemampuan memilih melalui bagian–bagian khusus dan edisi–edisi yang dijadikan sasaran.

(3) Surat kabar menjangkau audiens dengan cara menyenangkan pembaca.

b) Radio

(1) Radio dapat mentargetkan segmen audiens secara lebih efektif daripada media manapun, khususnya kepada anak usia belasan tahun.

(2) Radio berjalan bersama dengan para pendengar di pasar– pasar, memberi suasana yang dekat.

(3) Dengan biaya yang relatif rendah untuk produksi dan persiapannya, radio secara cepat memberikan reaksi terhadap perubahan kondisi–kondisi pasar.

c) Televisi

Televisi merupakan media yang mempunyai cakupan penyiaran yang luas dan merupakan kombinasi penglihatan, bunyi, gerak dan warna, sehingga sangat potensial sebagai media iklan. adapun karakteristik televisi adalah sebagai berikut:

(1) Televisi merupakan media yang sangat kreatif sehingga semua pesan produk dapat disampaikan dengan baik dan menarik.

(2) Televisi merupakan media yang jangkauan siarannya sangat luas.

(3) Televisi memberikan prestise kepada pengiklan. 4) Bauran Promosi

berdasarkan tugas khususnya. Agar promosi efektif maka diperlukan promosional mix atau disebut bauran promosi. Promotional mix menurut Swastha dan Irawan (2005: 349) adalah kombinasi strategi yang paling baik dari variabel–variabel periklanan, personal selling, dan alat promosi yang lain, yang semuanya direncanakan untuk mencapai tujuan program penjualan. Jadi bauran promosi merupakan kombinasi dari variabel promosi sebagai strategi promosi yang direncanakan untuk meningkatkan volume penjualan.

Penentuan bauran promosi tidaklah mudah karena efektifitas masing–masing metode berbeda dan saling mendukung untuk itu diperlukan kombinasi terbaik sehingga dapat memberikan kontribusi yang optimal kepada perusahaan.

B Hasil Penelitian yang Relevan

C Kerangka Berpikir

1. Pengaruh biaya promosi terhadap peningkatan volume penjualan

Media periklanan meliputi majalah, surat kabar, papan reklame, dan sebaginya. Periklanan dapat diadakan untuk berbagai tujuan, antara lain untuk membina reputasi perusahaan, pembinaan reputasi merk, penyebaran informasi tentang penjualan barang dan jasa, dan sebagainya.

Salah satu dari tujuan kegiatan promosi adalah penyebaran informasi tentang penjualan suatu produk. Dengan adanya informasi tersebut diharapkan kemanfaatan suatu produk perusahaan akan mendapat perhatian dari konsumen, yang selanjutnya konsumen akan tertarik dan berkeinginan untuk menggunakan produk tersebut. Oleh karena itu apabila kegiatan penyebaran informasi itu lebih sering dilaksanakan, akan semakin tinggi pula biaya yang dikeluarkan untuk penyebaran informasi tersebut dan diharapkan kontribusi dari kegiatan promosi tersebut akan menambah volume penjualan sekaligus meningkatkan pendapatan perusahaan. Jadi dengan promosi yang gencar dan tepat diduga akan mendorong konsumen untuk membeli produk tersebut, sehingga dengan adanya pembelian produk akan meningkatkan volume penjualan.

2. Pengaruh biaya distribusi terhadap peningkatan volume penjualan

adanya penyaluran hasil produksi yang tepat. Apakah hasil produksi tersebut akan dijual langsung dari produsen ke konsumen ataukah akan melalui perantara.

Pemakaian perantara dalam mendistribusikan produk akan banyak memberikan manfaat yang besar terhadap perusahaan, sebab selain membantu perusahaan dalam menyampaikan produknya ke konsumen, dapat juga membantu dalam memberikan informasi tentang pendapat dan keinginan konsumen terhadap produk yang dihasilkan perusahaan. Pemilihan saluran distribusi yang tepat oleh perusahaan, besar kemungkinan dapat meningkatkan volume penjualan, sehingga perusahaan mampu menyebarkan produknya ke daerah–daerah dan konsumen dapat dengan mudah memperolehnya.

3. Pengaruh biaya promosi dan biaya distribusi terhadap peningkatan volume penjualan

aktivitas manusia ditujukan untuk memasarkan kebutuhan dan keinginannya melalui proses pertukaran barang, jasa, dan ide. Maka diperlukan peranan manajer yang berorientasi pada kebutuhan dan keinginan konsumen, tujuan perusahaan dalam memuaskan konsumen dan strategi yang terintergrasi melalui kepuasan konsumen.

Berdasarkan aktivitas pemasaran yang menguntungkan dapat dilaksanakan pada perusahaan yang berorientasi pada pemasaran yaitu dengan cara menganalisis kesempatan pasar berupa pengamatan terhadap kondisi dan trend dalam upaya melayani satu atau beberapa kebutuhan berdasarkan target pasar yang diinginkan. Penentuan marketing mix

dengan pengembangan dan implementasi strategi untuk memasarkan produk dengan kombinasi tingkat kepuasan yang efektif terhadap konsumen dalam pasar yang sudah ditentukan dengan menggunakan promosi dan distribusi produk kepada masyarakat. Berdasarkan hal tersebut dapat diketahui bahwa rangsangan pemasaran disamping harga dan produk juga terdapat sangkut pautan dengan promosi dan distribusi barang produk, disamping rangsangan lain dapat mempengaruhi konsumen dalam memutuskan pembelian dan dapat juga mempengaruhi volume penjualan pada perusahaan.

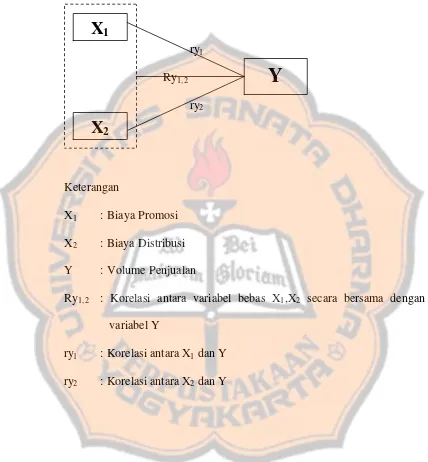

Gambar 1.1

Bagan Paradigma Penelitian

ry1

Ry1,2 ry2

Keterangan

X1 : Biaya Promosi

X2 : Biaya Distribusi

Y : Volume Penjualan

Ry1,2 : Korelasi antara variabel bebas X1,X2 secara bersama dengan

variabel Y

ry1 : Korelasi antara X1 dan Y

ry2 : Korelasi antara X2 dan Y

X

1X2

D Hipotesis

Dengan demikian hipotesis dalam penelitian ini akan mengarah pada: 1. Ada pengaruh positif dan signifikan biaya promosi terhadap peningkatan

volume penjualan.

2. Ada pengaruh positif dan signifikan biaya distribusi terhadap peningkatan volume penjualan.

37

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang dilakukan berupa studi kasus pada pertenunan Santa Maria. Studi kasus merupakan penelitian yang terperinci tentang objek tertentu, selama kurun waktu tertentu, termasuk lingkungan dan kondisi masa lalu, dengan cukup mendalam dan menyeluruh. Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan biaya promosi dan biaya distribusi terhadap peningkatan volume penjualan di pertenunan Santa Maria, sehingga kesimpulan yang diperoleh berlaku untuk perusahaan itu sendiri.

B. Waktu dan Lokasi Penelitian

1. Waktu penelitian dilaksanakan pada tahun 2007.

2. Tempat penelitian dilakukan pada pertenunan Santa Maria.

C. Subjek Penelitian

Sobjek penelitian adalah orang yang terlibat dalam penelitian untuk memberikan informasi. Dalam hal ini subjeknya adalah karyawan bagian administrasi dan keuangan.

D. Objek Penelitian

2. Laporan biaya distribusi yang dikeluarkan perusahaan. 3. Laporan volume penjualan.

E. Populasi dan Sampel

Populasi adalah keseluruhan objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti yang dipelajari dan diambil kesimpulan. Dalam penelitian ini yang akan dijadikan populasi adalah seluruh data keuangan yang dikeluarkan untuk mendanai promosi dan pendistribusian barang, serta seluruh hasil penjualan yang berhasil dilakukan oleh perusahaan.

Sampel merupakan bagian dari populasi yang akan diteliti yang dianggap dapat mewakili populasi. Sampel yang digunakan dalam penelitian ini diambil dari data biaya promosi dan distribusi, serta hasil penjualan perusahaan tahun 1999 sampai dengan 2006.

F. Data yang Dibutuhkan

1. Gambaran umum perusahaan.

2. Data penjualan dari tahun 1999 sampai dengan 2006.

3. Data volume penjualan dari tahun 1999 sampai dengan 2006. 4. Data biaya promosi tahun 1999 sampai dengan 2006.

5. Data biaya distribusi tahun 1999 sampai dengan 2006.

Variabel adalah objek penelitian yang bervariasi atau apa yang menjadi titik perhatian suatu penelitian (Suharsimi arikunto, 1991: 99).

1. Variabel Penelitian

a. Variabel bebas. Variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Jadi variabel independent adalah variabel yang mempengaruhi (Sugiyono, 2003: 3).Dalam penelitian ini variabel bebasnya adalah: 1) Biaya promosi

Biaya promosi adalah seluruh biaya yang dikeluarkan untuk mengenalkan dan mendorong permintaan akan barang ya ng diproduksi. Biaya promosi sebagai variabel bebas yang pertama dilambangkan dengan huruf X1.

2) Biaya distribusi

Biaya distribusi adalah biaya yang dikeluarkan perusahaan untuk kegiatan penyaluran produk kepada konsumen secara cepat dan tepat. Biaya distribusi sebagai variabel bebas yang kedua diberi lambang X2.

b. Variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat dalam penelitian ini adalah volume penjualan perusahaan selama periode tertentu, yang dilambangkan dengan huruf Y.

Kategori kecenderungan terhadap variabel bebas dan variabel terikat dinilai dengan Penilaian Acuan Patokan (PAP) tipe II. Penilaian menggunakan PAP tipe II adalah sebagai berikut: (Ign. Masidjo, 1995:157).

Tabel 3.1

Kategori Kecenderungan Variabel

Tingkat Penguasaan Kompetensi Kategori Kecenderungan Variabel

81% - 100% Sangat tinggi

66% - 80% Tinggi

56% - 65% Sedang

46% - 55% Rendah

< 46% Sangat rendah

3. Pengukuran

a. Biaya promosi yaitu biaya untuk melaksanakan kegiatan promosi. Variabel ini diukur berdasarkan biaya yang dikeluarkan untuk kegiatan promosi per tiga bulan pada tahun 1999 sampai dengan 2006 yang dinyatakan dalam rupiah.

b. Biaya distribusi yaitu semua biaya untuk melaksanakan kegiatan distribusi. Variabel ini diukur berdasarkan biaya yang dikeluarkan untuk kegiatan distribusi per tiga bulan selama tahun 1999 sampai dengan 2006 yang dinyatakan dalam rupiah.

H. Teknik Pengumpulan Data

1. Wawancara

Pengumpulan data dengan bertatap muka secara langsung dan mengajukan serangkaian pertanyaan untuk memperoleh data tentang gambaran umum serta mengenai sejarah perusahaan

2. Dokumentasi

Pengumpulan data diperoleh dengan melihat sumber–sumber tertulis yang ada di perusahaan dan mencatat laporan yang dikeluarkan perusahaan, yaitu laporan keuangan dan data biaya yang dikeluarkan perusahaan sehubungan dengan permasalahan yang akan diteliti yaitu biaya distribusi, biaya promosi dan volume penjualan, serta struktur organisasi perusahaan. 3. Observasi

Pengumpulan data perusahaan dengan melakukan pengamatan langsung terhadap objek yang diteliti. Hal ini dilakukan agar mendapat gambaran secara nyata dan untuk melengkapi data yang tidak dapat diperoleh melalui wawancara. Data yang diperoleh berupa kegiatan proses produksi.

I. Teknik Analisis Data

1. Pengujian Normalitas dan Linearitas a. Pengujian Normalitas

sampel Kolmogorov-Smirnov, yaitu tingkat kesesuaian antara distribusi harga satu sampel (skor yang diobservasi) dengan suatu distribusi teoritis tertentu. Pengujian ini dilakukan untuk mengetahui apakah distribusi frekuensi hasil pengamatan sesuai dengan distribusi frekuensi yang diharapkan. Dalam uji kolmogorov-Smirnov yang diperbandingkan adalah distribusi frekuensi komulatif hasil pengamatan dengan distribusi frekuensi komulatif yang diharapkan. Adapun persemaan rumusnya sebagai berikut:

D = Maks [ Fa (X) – Fe (X) ]

Keterangan:

D = Deviasi/ penyimpangan

Fa (X) = Distribusi frekuensi kumulatif teoritis Fe (X) = distribusi frekuensi yang diobservasi

Uji normalitas ini dilakukan dengan bantuan komputer program SPSS. Hipotesis pada uji normalitas dirumuskan sebagai berikut:

H0 = data berdistribusi normal

Ha = data berdistribusi tidak normal

Kriteria penerimaan:

• Jika nilai Kolmogorov-Smirnov lebih besar dari nilai probabilitas

(? = 0,05) maka H0 diterima.

• Jika nilai Kolmogorov-Smirnov lebih kecil dari nilai probabilitas

b. Pengujian Linearitas

Pengujian linearitas dilakukan untuk mengetahui apakah ada sifat hubungan linear atau tidak antara variabel bebas dengan variabel terikat dari data yang diperoleh. Rumus yang digunakan adalah rumus persemaan regresi dengan menghitung nilai “F” atau analisis varians untuk uji linearitas. Menurut sudjana (1996: 332 )

F =

F = Harga bilangan F untuk garis regresi S2T C = Varians tuna cocok

S2e = Varians kekeliruan

Untuk menguji linearitasnya dengan mengkonsultasikan Fhitung dengan

Ftabel. Jika Fhitung lebih kecil maka kedua variabel tersebut dinyatakan

mempunyai hubungan linear pada taraf signifikan 5% dan derajat kebebasan (k-2) serta (n-k). sebaliknya apabila Fhitung lebih besar dari

Ftabel pada taraf signifikan 5% dengan derajat kebebasan (k-2) dan

(n-k), kedua variabel dinyatakan tidak mempunyai hubungan linear.

2. Analisis Korelasi Product Moment

Analisis ini digunakan untuk mengetahui hubungan antara biaya promosi (X1), biaya distribusi (X2) dengan volume penjualan (Y).

(Suharsimi Arikunto, 1991: 207).

Keterangan:

r = Koefisien korelasi

X = Variabel biaya promosi (X1) dan biaya distribusi (X2)

Y = Variabel volume penjualan ? X Y = Jumlah hasil kali X dan Y N = Jumlah sampel

Untuk menguji apakah hipotesis dapat diterima atau tidak maka diadakan uji signifikan dengan tingkat signifikan 5%.

Rumus yang digunakan sebagai berikut (Sudjana, 1989:380)

Penarikan kesimpulan :

Ho : ρ= 0, berarti tidak ada pengaruh positif dan signifikan antara dua variabel yang diteliti.

Ha :ρ? 0, Berarti ada pengaruh positif dan signifikan antara dua variabel

yang diteliti.

Ho diterima jika thitung < ttabel, taraf signifikansi 5%, dk = n-2

Ho ditolak jika thitung > ttabel, taraf signifikansi 5%, dk = n-2

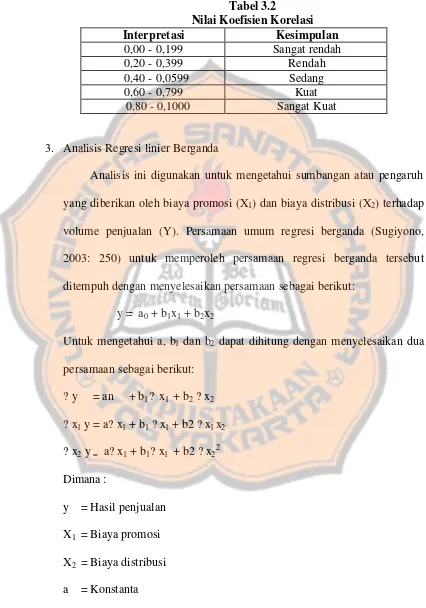

Tabel 3.2 Nilai Koefisien Korelasi

Interpretasi Kesimpulan

0,00 - 0,199 Sangat rendah

0,20 - 0,399 Rendah

0,40 - 0,0599 Sedang

0,60 - 0,799 Kuat

0,80 - 0,1000 Sangat Kuat

3. Analisis Regresi linier Berganda

Analisis ini digunakan untuk mengetahui sumbangan atau pengaruh yang diberikan oleh biaya promosi (X1) dan biaya distribusi (X2) terhadap

volume penjualan (Y). Persamaan umum regresi berganda (Sugiyono, 2003: 250) untuk memperoleh persamaan regresi berganda tersebut ditempuh dengan menyelesaikan persamaan sebagai berikut:

y = a0 + b1x1 + b2x2

Untuk mengetahui a, b1 dan b2 dapat dihitung dengan menyelesaikan dua

persamaan sebagai berikut: ? y = an + b1? x1 + b2 ? x2

? x1 y = a? x1 + b1 ? x1 + b2 ? x1x2

? x2 y = a? x1 + b1? x1 + b2 ? x22

Dimana :

y = Hasil penjualan X1 = Biaya promosi

X2 = Biaya distribusi

Untuk pengujian pada regresi berganda menggunakan rumus

R2 : Koefesien determinasi korelasi ganda K : Jumlah variabel bebas

N : Banyaknya sampel

Hipotesis yang diuji dalam test signifikan adalah sebagai berikut:

Ho : ρ= 0, Berarti tidak ada pengaruh positif dan signifikan dari biaya promosi (X1) dan biaya distribusi (X2) terhadap volume

penjualan (Y).

Ha :ρ? 0, Berarti ada pengaruh positif dan signifikan antara tiga variabel

yang diteliti. Kriteria pengujian:

a) Derajat kebebasan (n-2).

b) " = 0.05

c) Daerah Kritis

Jika F hitung > F tabel, maka hipotesis alternatif diterima, hipotesis nol

ditolak.

Jika F hitung < F tabel, maka hipotesis alternatif ditolak, hipotesis nol

47

BAB 1V

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

Perusahaan pertenunan Santa Maria didirikan pada tahun 1938 oleh seorang Bruder FIC yaitu bruder Josue. Perusahaan pertenunan Santa Maria berlokasi di daerah Boro, kelurahan Banjar Sari, kecamatan Kali Bawang, kabupaten Kulon progo, Daerah Istimewa Yogyakarta. Perusahaan ini didirikan di atas tanah seluas 30x40 m, satu komplek dengan bruderan yang meliputi Bruderan FIC, Asrama Panti Asuhan Putra, Sekolah Dasar dan SLTP Pangudi Luhur yang semuanya merupakan karya misi konggregasi Bruderan FIC. Alasan memilih lokasi didasarkan atas beberapa pertimbangan antara lain udara di Boro yang sejuk dapat menyebabkan benang yang merupakan bahan baku tidak mudah putus, transportasi lancar karena dekat dengan jalan raya dan tenaga kerja yang tersedia cukup memadahi dengan biaya yang murah.

pengembangan selanjutnya dengan cara mendirikan sebuah gedung sebagai sentral dari semua kegiatannya. Pengembangan secara fisik ini diikuti dengan pengembangan secara struktural yaitu menjadikan perusahaan ini berlindung di bawah Yayasan Pangudi Luhur. Pada tahun 1951 Bruder Josue mendirikan dan memimpin sebuah sekolah tenun, kemudian pada tahun 1953 Bruder Josue dipindah tugaskan dan kepemimpinannya beralih ke Bruder Pachomeous.

Pada tahun 1977 pemerintah mengeluarkan kebijaksanaan untuk melakukan penyetaraan semua sekolah tingkat pertama menjadi sekolah umum. Konsekue nsinya adalah penutupan semua sekolah kejuruan yang setara dengan sekolah menengah umum, termasuk juga sekolah tenun yang didirikan oleh Bruder jusoe tersebut. Dengan penutupan sekolah tenun tersebut maka perusahaan pertenunan Santa Maria mengambil alih semua mesin tenun yang dimiliki sekolahan tersebut sebanyak 22 buah dan memperkerjakan siswa– siswa yang sudah pandai menenun. Pada tahun1985 terjadi lagi pergantian kepemimpinan perusahaan dari Bruder Pachomeous ke Bruder Marcelinus.

Perusahaan pertenunan Santa Maria melepaskan diri dari Yayasan Pangudi Luhur dan membentuk kepengurusan sendiri, namun secara intern masih berada di bawah konggergasi FIC.

Pada tahun 1998 kepemimpinan diserahkan kepada Bruder Thomas Edison. Setelah tiga tahun tidak berada di bawah Yayasan Pangudi Luhur perusahaan mengalami kemajuan. Hal ini ditandai dengan makin banyaknya pesanan dari pelanggan, untuk itu perusahaan melakukan penambahan mesin dan tenaga kerja untuk memenuhi pesanan yang semakin banyak. Sehingga jumlah mesin tenun menjadi 50 unit. Peralatan tersebut terdiri dari :

- Roll besar 6 buah

- Roll kecil 10 buah

- Karohnaik 12 buah

- Wevite 4 buah

- Kelos, palet 16 buah

- Skerent 2 buah

Penambahan alat tenun dan tenaga kerja menyebabkan hasil produksi meningkat. Pemasaran sampai ke kota–kota besar hampir di seluruh Indonesia. Sebagian pemasaran adalah sekolah–sekolah dan rumah sakit karya misi.

B. Tujuan Didirikan Perusahaan

Daerah Boro saat itu merupakan daerah yang sulit untuk pengolahan sawah dan ladang, maka tujuan didirikannya perusahaan adalah:

2. Untuk memanfaatkan mesin tenun dan menolong tenaga kerja dari perusahaan yang dikelola oleh seorang pastor yang segera akan ditutup. 3. Untuk memenuhi kebutuhan sandang anak–anak panti asuhan dan

masyarakat sekitar.

4. Untuk meningkatkan taraf hidup masyarakat sekitar.

C. Struktur Organisasi

Adapun tugas dan tanggang jawab masing–masing bagian adalah sebagai berukut:

1. Konggergasi FIC

Konggergasi ini sebagai pelindung dan tumpuan apabila perusahaan mengalami permasalahan yang tidak dapat ditanggung perusahaan.

2. Pimpinan Perusahaan

Pimpinan perusahaan bertanggung jawab langsung kepada konggergasi. Pimpinan perusahaan memberikan pedoman umum yang dipakai dalam penyusunan anggaran perusahaan, memeriksa seluruh tehnik perusahaan khususnya proses produksi, administrasi dan pemasaran. Pimpinan perusahaan juga menentukan tujuan yang akan dicapai dan strategi yang akan dipakai untuk mencapai tujuan yang telah ditentukan.

3. Kepala Bagian Produksi

Tugasnya adalah sebagai berikut: a. Menentukan jenis bahan yang berkualitas. b. Melakukan pemantauan pada proses produksi.

c. Merencanakan jenis dan jumlah barang yang diproduksi.

d. Menentukan standar kualitas dan kuantitas pemakaian bahan baku. e. Mempertimbangkan pesanan yang diterima dan mengusulkan pada

pimpinan.

4. Bagian Administrasi dan Umum

a. Mencatat semua peristiwa yang berhubungan dengan kegiatan perusahaan, termasuk rencana dan kebijakan perusahaan.

b. Membuat catatan dan laporan kegiatan bulanan.

c. Menentukan penyediaan, penerimaan dan pengeluaran uang yang berhubungan dengan kegiatan perusahaan.

d. Menerima pesanan pembelian.

e. Menentukan dan melakukan pembelian bahan baku dan barang–barang lain yang dibutuhkan perusahaan.

f. Membuat daftar gaji. 5. Bagian Gudang

Bagian gudang bertugas untuk:

a. Mengawasi persediaan barang baik bahan baku, barang setengah jadi, maupun barang jadi.

b. Menghitung dan mempersiapkan pengiriman barang. c. Mengukur dan menyimpan hasil produksi.

d. Melaporkan jumlah persediaan barang. e. Mengawasi barang hasil produksi. 6. Bagian Pembelian

Bagian pembelian bertugas untuk melakukan pembelian bahan baku dan bahan pembantu untuk keperluan produksi.

7. Bagian Penjualan

b. Melakukan pengiriman barang–barang pesanan. 8. Bagian Pembukuan.

Bagian pembukuan bertugas untuk membantu bagian administrasi dan umum dalam menyusun laporan keuangan.

9. Bagian Wenter

Bagian ini bertugas untuk mencuci benang dan memberi larutan TRO, wenter dan kanji setelah itu dijemur sampai kering.

10.Bagian Pintal

Bagian ini bertugas untuk menggulung benang yang telah kering dengan menggunakan alat yang disebut kelos.

11.Bagian Sekir

Bagian ini bertugas untuk memindahkan benang dari kelos ke alat yang disebut sekir. Alat sekir digunakan untuk memadukan benang– benang yang akan digunakan sebagai motif dari kain yang akan dihasilkan. 12.Bagian Tenun

Bagian tenun bertugas untuk:

a. Menenun benang yang telah didesain oleh bagian sekir dengan proses mencocokan motif yang dibuat dari bagian sekir dengan alat yang digunakan menenun.

b. Memasang benang ke dalam alat yang disebut nucuk. 13.Bagian Jahit

produksi. Kain yang dijahit menjadi produk jadi tersebut disesuaikan dengan jenis barang dan ukuran barang yang dipesan.

14.Bagian Pengepakan

Bagian pengepakan bertugas :

a. Mengepak produk- produk yang telah siap untuk diserahkan kepada pemesan.

b. Menyerahkan produk yang telah dipak ke bagian penjualan.

D. Personalia

Perusahaan pertenunan Santa Maria menetapkan suatu kebijakan mengenai personalia yaitu diutamakan untuk calon pekerja yang belum menikah dalam seleksi penerimaan pekerja. Kebijakan ini bertujuan untuk menjaga rutinitas pekerja serta mengkonsentrasikan pekerja pada pekerjaannya masing–masing.

Setelah diterima sebagai karyawan perusahaan, para pekerja tersebut diberi pelatihan langsung ditempat kerja. Kegiatan pengawasan terhadap para pekerja secara sederhana yaitu dengan cara melakukan pencatatan kehadiran yang dilakukan setiap hari.

1. Tenaga Kerja

Perusahaan pertenunan Santa Maria melakukan aktivitas kerja selama 6 hari dalam seminggu. Setiap harinya aktivitas dimulai pada pukul 07.00 WIB–14.00 WIB. Sampai saat ini jumlah karyawan sudah mempunyai jumlah yang cukup banyak yaitu sebanyak 75 orang yang sebagian besar tingal di sekitar lokasi perusahaan. Perincian jumlah karyawan perusahaan pertenunan Santa Maria sebagai berikut :

• Pimpinan Perusahaan : 1 orang

• Kepala Bagian Produksi : 1 orang • Kepala Bagian Administrasi : 1 orang

• Kepala Bagian Gudang : 1 orang

• Bagian Penjualan dan Pembelian : 2 orang

• Bagian Pembukuan : 3 orang

• Bagian Wenter : 7 orang

• Bagian Pintal : 14 orang

• Bagian Sekir : 4 orang

• Bagian Tenun : 29 orang

• Bagian Jahit : 3 orang

• Bagian Pengepakan : 4 orang

dilaksanakan secara sederhana, yaitu setiap hari semua karyawan melakukan pencatatan di buku presensi.

2. Jam Kerja Karyawan

Perusahaan melaksanakan kegiatan produksi selama tujuh jam sehari, kecuali hari sabtu selama enam jam. Pembagian kerja pada perusahaan adalah sebagai berikut:

• Senin – jumat : pukul 07.00 WIB–14.00 WIB • Sabtu : Pukul 07.00 WIB–13.00 WIB

Jam istirahat karyawan adalah 15 menit yaitu antara pukul 10.45 WIB sampai dengan 11.00 WIB.

E. Pemasaran

Pemasaran merupakan kegiatan yang sangat penting dalam suatu perusahaan, karena maju mundurnya perusahaan tergantung dari berhasil atau tidaknya pelaksanaan pemasaran hasil produksi. Pemasaran adalah keseluruhan kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan serta mendistribusikan barang dan jasa ya ng dapat memberikan kepuasan kepada konsumen dalam rangka memenuhi kebutuhannya.

1. Kebijakan Saluran Distribusi

tanpa melalui perantara. Saluran distribusi ini dianggap paling cocok karena pelanggan terbatas dan sudah tertentu, sehingga tidak perlu perantara pedagang. Konsumen yang ingin membeli produk dapat langsung datang sendiri ke perusahaan.

2. Daerah Pemasaran

Perusahaan pertenunan mempunyai daerah pemasaran yang sangat luas. Meliputi hampir diseluruh wilayah Indonesia, terutama kota – kota yang terdapat karya misi, seperti Bandar Lampung, Palembang, Jakarta, Ujung Pandang, Magelang, Solo, Malang, Denpasar, dan Yogyakarta. 3. Penentuan Harga Jual

Penentuan harga jual pada perusahaan ini adalah menggunakan metode cost plus pricing, yaitu harga jual didasarkan atas biaya produksi total pada waktu itu ditambah laba yang diinginkan.

4. Promosi

Perusahaan pertenunan Santa Maria melakukan pengenalan produk melalui media sebagai berikut :

a. Periklanan 1) Majalah

Pertimbangan penggunaan majalah sebagai media promosi dikarenakan faktor sebagai berikut:

b) Dalam majalah terdapat kualitas gambar, cetak dan warna yang dapat memperlihatkan keunikan desain dari setiap produk. c) Dinilai lebih efisien karena mencapai golongan atas sampai

bawah. 2) Radio

Pertimbangan menggunakan radio sebagai media promosi dikarenakan faktor sebagai berikut:

a) Radio merupakan alat komunikasi yang mudah ditemukan bahkan bisa dikatakan setiap orang memiliki radio.

b) Melalui radio, produk bisa sebar luaskan sampai pelosok– pelosok terpencil yang jarang ada informasi yang masuk. b. Promosi penjualan

Promosi penjualan yang dilakukan perusahaan pertenunan Santa Maria antara lain sebagai berikut:

1) Pameran

2) Diskon.

61

BAB V

DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Informasi yang diperoleh penulis selama melakukan penelitian di perusahaan tenun Santa Maria berkaitan dengan bidang pemasaran dapat dideskripsikan sebagai berikut: cara yang dilakukan perusahaan dalam usahanya untuk meningkatkan volume penjualan adalah dengan menggunakan konsep marketing mix, yaitu meliputi penentuan produk, penentuan harga produk, cara mendistribusikan produk, dan upaya mempromosikan produk. Dalam uraian dan pembahasan ini akan lebih difokuskan pada permasalahan penelitian yaitu berkaitan dengan biaya promosi dan biaya distribusi. Data yang diperoleh dari perusahaan tenun Santa Maria akan menyangkut beberapa aspek sebagai berikut:

1. Biaya promosi. 2. Biaya distribusi. 3. Volume penjualan.

1. Biaya Promosi

Dari hasil penelitian pada perusahaan pertenunan Santa Maria secara keseluruhan dapat digolongkan sebagai berikut:

Tabel 5.1 Biaya Promosi

Interval F F Relatif Keterangan

707500 - 850000 1 3,12% Sangat Tinggi 595000 - 707499 10 31,25% Tinggi 520000 - 594999 2 6,25% Cukup 445000 - 519999 1 3,13% Rendah

< 445000 18 56,25% Sangat Rendah

jumlah 32 100%

Tabel 5.1 menunjukkan bahwa jumlah biaya untuk kegiatan promosi yang menyatakan biaya promosi dikategorikan sangat tinggi sebanyak 1 data atau sebesar 3,12%, data yang menyatakan biaya promosi tinggi sebanyak 10 data atau 31,25%, data yang menyatakan biaya promosi cukup sebanyak 2 data atau 6,25%, sedangkan data yang menyatakan biaya promosi rendah ada 1 data atau 3,13%, dan yang menyatakan biaya promosi dikategorikan sangat rendah ada 18 data atau 56,25%. Dengan demikian disimpulkan anggaran untuk membiayai kegiatan promosi pada perusahaan tenun Santa Maria masih dalam kategori sangat rendah.

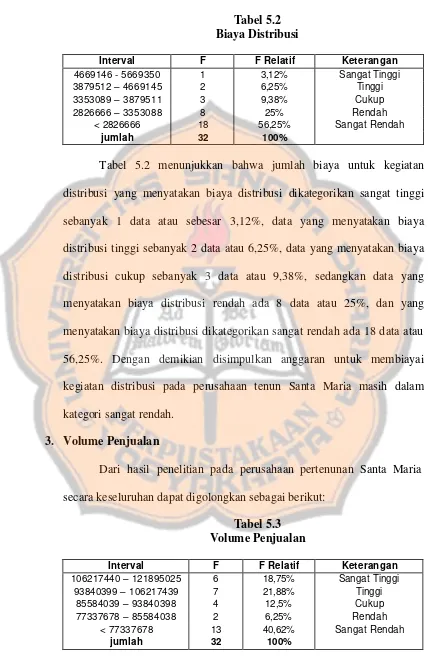

2. Biaya Distribusi

Tabel 5.2 Biaya Distribusi

Interval F F Relatif Keterangan

4669146 - 5669350 1 3,12% Sangat Tinggi

Tabel 5.2 menunjukkan bahwa jumlah biaya untuk kegiatan distribusi yang menyatakan biaya distribusi dikategorikan sangat tinggi sebanyak 1 data atau sebesar 3,12%, data yang menyatakan biaya distribusi tinggi sebanyak 2 data atau 6,25%, data yang menyatakan biaya distribusi cukup sebanyak 3 data atau 9,38%, sedangkan data yang menyatakan biaya distribusi rendah ada 8 data atau 25%, dan yang menyatakan biaya distribusi dikategorikan sangat rendah ada 18 data atau 56,25%. Dengan demikian disimpulkan anggaran untuk membiayai kegiatan distribusi pada perusahaan tenun Santa Maria masih dalam kategori sangat rendah.

3. Volume Penjualan

Dari hasil penelitian pada perusahaan pertenunan Santa Maria secara keseluruhan dapat digolongkan sebagai berikut:

Tabel 5.3 Volume Penjualan

Interval F F Relatif Keterangan

106217440 – 121895025 6 18,75% Sangat Tinggi 93840399 – 106217439 7 21,88% Tinggi

85584039 – 93840398 4 12,5% Cukup 77337678 – 85584038 2 6,25% Rendah

< 77337678 13 40,62% Sangat Rendah