Lampiran 1

Return

Saham Rata-rata LQ-45 Periode Februari 2012 - Juli 2012

No Kode Efek

Hari Perdagangan

Senin Selasa Rabu Kamis Jumat

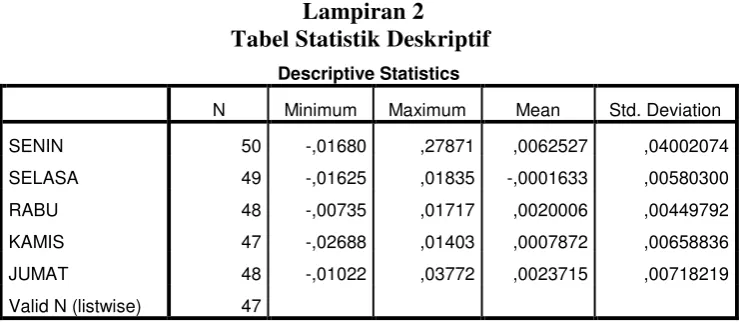

Lampiran 2

Tabel Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SENIN 50 -,01680 ,27871 ,0062527 ,04002074

SELASA 49 -,01625 ,01835 -,0001633 ,00580300

RABU 48 -,00735 ,01717 ,0020006 ,00449792

KAMIS 47 -,02688 ,01403 ,0007872 ,00658836

JUMAT 48 -,01022 ,03772 ,0023715 ,00718219

Lampiran 3

Normal Parametersa,b Mean ,0000000

Std. Deviation ,01883203

Most Extreme Differences

Absolute ,297

Positive ,297

Negative -,275

Kolmogorov-Smirnov Z 4,624

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal. b. Calculated from data.

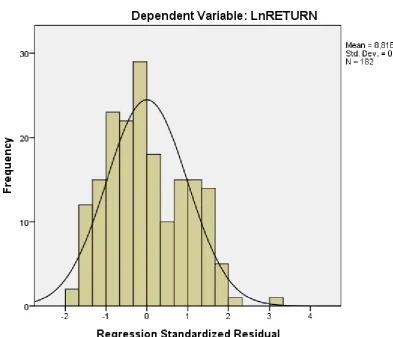

Setelah transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 182

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,67616218

Most Extreme Differences

Absolute ,076

Positive ,076

Negative -,060

Kolmogorov-Smirnov Z 1,030

Asymp. Sig. (2-tailed) ,239

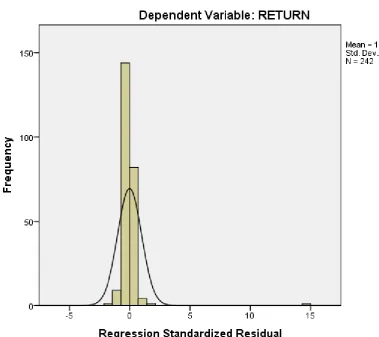

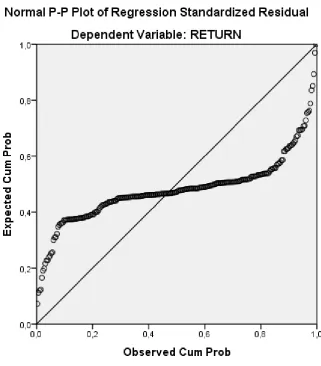

Grafik Normal P-Plot sebelum Transformasi

Lampiran 4

Uji Heteroskedastisitas

Coefficientsa,b

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

DSEN ,065 ,321 ,015 ,202 ,840

DSEL -,231 ,346 -,050 -,669 ,504

DRAB ,159 ,317 ,038 ,501 ,617

DKAM -,068 ,317 -,016 -,214 ,831

DJUM ,032 ,321 ,007 ,098 ,922

a. Dependent Variable: Lnei2

Lampiran 5

Uji Multikolonieritas

Coefficientsa,b Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

DSEN -6,839 ,279 -,429 -24,544 ,000 1,000 1,000

DSEL -7,195 ,300 -,420 -24,012 ,000 1,000 1,000

DRAB -6,954 ,275 -,442 -25,289 ,000 1,000 1,000

DKAM -7,093 ,275 -,451 -25,798 ,000 1,000 1,000

DJUM -6,900 ,279 -,433 -24,760 ,000 1,000 1,000

Lampiran 6

Uji Autokolerasi

Model Summaryc,d

Model R R Squareb Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,973a ,946 ,944 1,69500 1,001

a. Predictors: DJUM, DKAM, DRAB, DSEL, DSEN

b. For regression through the origin (the no-intercept model), R Square measures the proportion of the variability in the dependent variable about the origin explained by regression. This CANNOT be compared to R Square for models which include an intercept.

Lampiran 7

Uji Analisis Regresi Berganda

Coefficientsa,b

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

DSEN -6,839 ,279 -,429 -24,544 ,000

DSEL -7,195 ,300 -,420 -24,012 ,000

DRAB -6,954 ,275 -,442 -25,289 ,000

DKAM -7,093 ,275 -,451 -25,798 ,000

DJUM -6,900 ,279 -,433 -24,760 ,000

Lampiran 8

Uji ANOVA

Levene's Test of Equality of Error Variancesa

Dependent Variable: LnRETURN

F df1 df2 Sig.

,396 4 177 ,811

Tests the null hypothesis that the error variance of the dependent variable is equal across groups. a. Design: Intercept + HARI_PERDAGANGAN

Tests of Between-Subjects Effects Dependent Variable: LnRETURN

Source Type III Sum of

Squares

df Mean Square F Sig.

Corrected Model 2,941a 4 ,735 ,256 ,906

Intercept 8871,115 1 8871,115 3087,741 ,000

HARI_PERDAGANGAN 2,941 4 ,735 ,256 ,906

Error 508,523 177 2,873

Total 9406,460 182

Corrected Total 511,464 181

Multiple Comparisons Dependent Variable: LnRETURN

(I)

Sig. 95% Confidence Interval

Lower Bound Upper Bound

Tukey

Based on observed means.

Homogeneous Subsets

LnRETURN

HARI_PERDAGANGAN N Subset

1

Tukey HSDa,b,c

SELASA 32 -7,1947

KAMIS 38 -7,0934

RABU 38 -6,9536

JUMAT 37 -6,8996

SENIN 37 -6,8393

Sig. ,899

Means for groups in homogeneous subsets are displayed. Based on observed means.

The error term is Mean Square(Error) = 2,873. a. Uses Harmonic Mean Sample Size = 36,249.

b. The group sizes are unequal. The harmonic mean of the group sizes is used. Type I error levels are not guaranteed.