Lampiran 1

ReturnSaham Rata-rata LQ-45 Periode Februari 2012 - Juli 2012

No Kode Efek

Hari Perdagangan

Senin Selasa Rabu Kamis Jumat

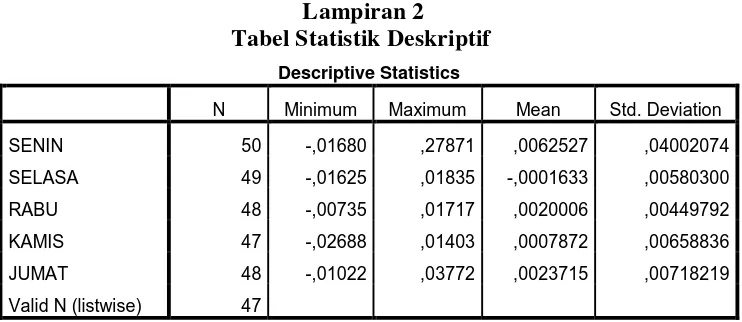

Lampiran 2 Tabel Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SENIN 50 -,01680 ,27871 ,0062527 ,04002074

SELASA 49 -,01625 ,01835 -,0001633 ,00580300

RABU 48 -,00735 ,01717 ,0020006 ,00449792

KAMIS 47 -,02688 ,01403 ,0007872 ,00658836

JUMAT 48 -,01022 ,03772 ,0023715 ,00718219

Lampiran 3

Normal Parametersa,b Mean ,0000000

Std. Deviation ,01883203

Most Extreme Differences

Absolute ,297

Positive ,297

Negative -,275

Kolmogorov-Smirnov Z 4,624

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

Setelah transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 182

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,67616218

Most Extreme Differences

Absolute ,076

Positive ,076

Negative -,060

Kolmogorov-Smirnov Z 1,030

Asymp. Sig. (2-tailed) ,239

a. Test distribution is Normal.

Grafik Normal P-Plot sebelum Transformasi

Lampiran 4 Uji Heteroskedastisitas

Coefficientsa,b

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

DSEN ,065 ,321 ,015 ,202 ,840

DSEL -,231 ,346 -,050 -,669 ,504

DRAB ,159 ,317 ,038 ,501 ,617

DKAM -,068 ,317 -,016 -,214 ,831

DJUM ,032 ,321 ,007 ,098 ,922

a. Dependent Variable: Lnei2

Lampiran 5 Uji Multikolonieritas

Coefficientsa,b

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

DSEN -6,839 ,279 -,429 -24,544 ,000 1,000 1,000

DSEL -7,195 ,300 -,420 -24,012 ,000 1,000 1,000

DRAB -6,954 ,275 -,442 -25,289 ,000 1,000 1,000

DKAM -7,093 ,275 -,451 -25,798 ,000 1,000 1,000

DJUM -6,900 ,279 -,433 -24,760 ,000 1,000 1,000

a. Dependent Variable: LnRETURN

Lampiran 6

Uji Autokolerasi

Model Summaryc,d

Model R R Squareb Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,973a ,946 ,944 1,69500 1,001

a. Predictors: DJUM, DKAM, DRAB, DSEL, DSEN

b. For regression through the origin (the no-intercept model), R Square measures the

proportion of the variability in the dependent variable about the origin explained by

regression. This CANNOT be compared to R Square for models which include an

intercept.

c. Dependent Variable: LnRETURN

Lampiran 7

Uji Analisis Regresi Berganda

Coefficientsa,b

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

DSEN -6,839 ,279 -,429 -24,544 ,000

DSEL -7,195 ,300 -,420 -24,012 ,000

DRAB -6,954 ,275 -,442 -25,289 ,000

DKAM -7,093 ,275 -,451 -25,798 ,000

DJUM -6,900 ,279 -,433 -24,760 ,000

a. Dependent Variable: LnRETURN

Lampiran 8 Uji ANOVA

Levene's Test of Equality of Error Variancesa

Dependent Variable: LnRETURN

F df1 df2 Sig.

,396 4 177 ,811

Tests the null hypothesis that the error variance

of the dependent variable is equal across groups.

a. Design: Intercept + HARI_PERDAGANGAN

Tests of Between-Subjects Effects

Dependent Variable: LnRETURN

Source Type III Sum of

Squares

df Mean Square F Sig.

Corrected Model 2,941a 4 ,735 ,256 ,906

Intercept 8871,115 1 8871,115 3087,741 ,000

HARI_PERDAGANGAN 2,941 4 ,735 ,256 ,906

Error 508,523 177 2,873

Total 9406,460 182

Corrected Total 511,464 181

Multiple Comparisons

Dependent Variable: LnRETURN

(I)

Sig. 95% Confidence Interval

Lower Bound Upper Bound

Tukey Based on observed means.

Homogeneous Subsets

LnRETURN

HARI_PERDAGANGAN N Subset

1

Tukey HSDa,b,c

SELASA 32 -7,1947

KAMIS 38 -7,0934

RABU 38 -6,9536

JUMAT 37 -6,8996

SENIN 37 -6,8393

Sig. ,899

Means for groups in homogeneous subsets are displayed.

Based on observed means.

The error term is Mean Square(Error) = 2,873.

a. Uses Harmonic Mean Sample Size = 36,249.

b. The group sizes are unequal. The harmonic mean of the group

sizes is used. Type I error levels are not guaranteed.

DAFTAR PUSTAKA

Cahyaningdyah, Dwi. 2005. “Analisis Pengaruh Hari Perdagangan Terhadap

Return Saham : Pengujian Week-Four Effect dan Rogalski effect di Bursa

Efek Jakarta”. Jurnal Ekonomi dan Bisnis. Vol. 20, No. 2, pp: 1-8.

Chukwuogur-Ndu, Chiaku, 2007. “Day of the week effect and volatility in stock return: Evidence from East Asian financial markets”. Internasional Journal

of Banking and Finance, Vol. 5: Issue 1, Article 7.

Ghozali, Imam H., 2013. Aplikasi Analisis Multivariate Dengan Program IBM

SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Gumanti, Tatang Ary. 2011. Manajemen Investasi Konsep, Teori, dan Aplikasi. Mitra Wacana Media, Jakarta.

Hartono, Jogiyanto. 2008. Teori Portofolio Dan Analisis Investasi, BPFE Yogyakarta, Yogyakarta.

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. UPP-AMP YKPN : Yogyakarta

Indrawati, 2015. Metode Penelitian Manajemen Dan Bisnis Konvergensi

Teknologi Komunikasi Dan Informasi, Refika Aditama, Bandung.

Iramani dan A Mahdi, 2006. “Studi tentang Pengaruh Hari Perdagangan Terhadap

Return Saham pada BEJ”, JurnalAkuntansi dan Keuangan, Vol. 8 No. 2,

hal. 63-70.

Maria, Mellysa. 2013. “Pengaruh Perdagangan Terhadap Return Saham LQ-45 Di Bursa Efek ndonesia”. Jurnal Media Informasi Manajemen, Vol. 1, No. 4. hal 1-10.

Masitoh, Tabita Arinda. 2014. “Pengaruh Hari Perdagangan Terhadap Return Saham pada Perusahaan Perkkebunan di BEI’. Jurnal Ilmu dan Riset

Manajement. Vol. 4, No. 4.

Samsul, Mohammad. 2006.Pasar Modal dan Manajemen Portofolio, Erlangga, Jakarta.

Prasetyo, Hari. 2006. “Analisis Pengaruh Hari Perdagangan Terhadap Return, Abnormal Return, Dan Volatilitas Return Saham”. Tesis, Program Pascasarjana Universitas Diponegoro. Semarang.

Suryaningsih, Rosita. 2010. “Pengaruh Hari Perdagangan Terhadap Return Saham LQ-45 Di Bursa Efek Jakarta”. Jurnal Ultima Accounting,Vol 2, No. 1, hal. 42-66.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta: Kanisius.

Widodo, Purwanto. 2008. “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return IHSG Periode Januari 1997 Sampai Dengan Mei 2008”. National

Conference on Manajement Research, ISBN:979-442-242-8.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah kausal komperatif. Metode penelitian kausal komparatif adalah suatu metode yang menjelaskan hubungan sebab akibat atau pengaruh antara variabel independen terhadap variabel dependen. Penelitian ini merupakan studi empiris tentang hari perdagangan dan return s aham harian yang masuk dalam daftar saham LQ-45 di Bursa Efek Indonesia periode Januari 2014 sampai dengan Desember 2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs dari Februari-Juni 2016.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel terikat (dependent variabel) adalah return saham LQ-45.

Return saham yang digunakan adalah return saham harian yang dihitung

berdasarkan perubahan harga saham dari harga penutupan saham hari ini

(closing price) terhadap harga pembukaan (opening price) saham hari ini.

3. Periode penelitian ini adalah Januari 2014 sampai dengan Desember 2014.

3.4 Defenisi Operasional

Variabel dalam penelitian ini terdiri atas variabel independen dan variabel dependen, yaitu:

1. Variabel Independen (X)

Variabel Independen (X) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen dalam penelitian ini adalah hari perdagangan (trading days). Hari perdagangan yang dimaksudkan dalam penelitian ini adalah hari kerja di bursa (pasar modal) yang pada hari tersebut diperdagangkan secara aktif saham-saham perusahaan yang terdaftar di bursa efek. Hari perdagangan adalah hari dimana pembelian atau penjualan saham dapat dilakukan sesuai dengan waktu yang telah ditetapkan (Maria: 2013). Hari kerja efektif dalam satu minggu adalah lima hari kerja yaitu Senin sampai dengan Jumat, kecuali terdapat hari libur nasional atau cuti bersama pada hari-hari tersebut.

Pengukuran yang digunakan dalam penelitian terhadap hari perdagangan menggunakan variable dummy (DSen, DSel, DRab, DKam, DJum).

Nilai DSel = 1 untuk hari perdagangan Selasa dan 0 untuk hari perdagangan lainnya.

Nilai DRab = 1 untuk hari perdagangan Rabu dan 0 untuk hari perdagangan lainnya.

Nilai DKam = 1 untuk hari perdagangan Kamis dan 0 untuk hari perdagangan lainnya.

Nilai DJum = 1 untuk hari perdagangan Jumat dan 0 untuk hari perdagangan lainnya.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah “return saham harian (Rt)”. Return adalah tingkat pengembalian suatu investasi yang diukur sebagai total keuntungan atau kerugian yang diterima investor selama satu periode tertentu. Return saham harian dihitung berdasarkan perubahan harga saham dari harga penutupan (closing price) saham hari ini terhadap harga pembukaan (opening price) saham hari ini. Harga penutupan (closing price) adalah harga saham yang diminta oleh penjual dan pembeli pada saat akhir harga bursa atau harga yang terjadi pada transaksi terakhir pada hari perdagangan tersebut.

Return saham yang digunakan pada penelitian ini adalah return

�� =���− ��−1 �−1

Keterangan:

Ri,t = Return Saham

Pt = Harga Saham Penutupan (Closing Price) Pt-1= Harga Saham Pembukaan (Opening Price)

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

No

Variabel,

Defenisi Operasional, Indikator

Skala

1 Hari Perdagangan (X)

Hari dimana pembelian atau penjualan saham dapat dilakukan sesuai dengan waktu yang telah ditetapkan

Nilai DSen = 1 untuk hari perdagangan Senin dan 0 untuk hari perdagangan lainnya.

Nilai DSel = 1 untuk hari perdagangan Selasa dan 0 untuk hari perdagangan lainnya.

Nilai DRab = 1 untuk hari perdagangan Rabu dan 0 untuk hari perdagangan lainnya.

Nilai DKam = 1 untuk hari perdagangan Kamis dan 0 untuk hari perdagangan lainnya.

Nilai DJum = 1 untuk hari perdagangan Jumat dan 0 untuk hari perdagangan lainnya.

Nominal

2 Return Saham (Y)

Tingkat pengembalian suatu investasi yang diukur sebagai total keuntungan atau kerugian yang diterima investor selama satu periode tertentu.

�� =���− ��−1 �−1

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang terdaftar dalam Indeks Saham LQ-45 di Bursa Efek Indonesia. Teknik pengambilan sampel menggunakan metode purposive sampling, dimana ada batasan kriteria dalam pengambilan sampel. Kriteria dalam pengambilan sampel, yaitu :

1. Perusahaan sudah terdaftar atau listing di Bursa Efek Indonesia selama periode pengamatan

2. Perusahaan listing yang tidak keluar masuk selama satu tahun yang terdaftar dalam Indeks Saham LQ-45 selama Januari 2014 sampai dengan Desember 2014.

Jumlah populasi dalam penelitian ini adalah sebanyak 45 perusahaan. Jumlah perusahaan yang memenuhi kriteria untuk dijadikan sampel adalah sebanyak 33 perusahaan. Berikut ini daftar sampel penelitian ini:

Tabel 3.2

Daftar populasi dan sampel penelitian

No Kode Nama Perusahaan

26 IMAS Indomobil Sukses Internasional Tbk. √ ×

No Kode Nama Perusahaan

50 Tower Bersama Infrastructure Tbk. √

×

3.6 Jenis dan Sumber Data Penelitian

2014 sampai dengan Desember 2014. Data yang digunakan dalam penelitian ini diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yaitu

3.7 Metode Pengumpulan Data Penelitian

Dalam penelitian ini data yang dikumpulkan menggunakan metode Studi Dokumentasi yaitu mengambil data yang telah tersedia, serta melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Teknik Analisis Data

Teknik analisa data yang dilakukan adalah dengan menganalisa data secara langsung dengan cara memahami data yang ada. Analisa juga dilakukan dengan bantuan komputer dengan menggunakan software SPSS

21.0 for windows. Analisis data yang digunakan dalam penelitian ini adalah

analisis regresi linear berganda (Multiple Regression Analysis) dan untuk menguji hipotesis digunakan analisis varians (ANOVA). Metode yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Langkah-langkah yang dilakukan adalah sebagai berikut:

1. Mengumpulkan data-data saham perusahaan yang tetap terdaftar dalam LQ-45 pada Januari 2014 sampai Desember 2014.

�� = ���− ��−1 �−1

Dimana: �� : Return saham

�� : Harga saham penutupan (closing price) ��−1 : Harga saham pembukaan (opening price)

3. Menghitung return saham rata-rata periode 2014.

4. Mengelompokkan return saham rata-rata yang dihitung berdasarkan hari perdagangan, yaitu Senin, Selasa, Rabu, Kamis, dan Jumat.

5. Melakukan pengujian hipotesis.

3.8.1 Analisis Deskriptif

Analisis Deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi.

3.8.2 Uji Asumsi Klasik

1. Uji Normalitas

Data yang menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Teknik pengujian yang digunakan dalam penelitian ini adalah uji statistik non-parametrik, Kolmogorov-Smirnov. Dasar pengambilan keputusan dengan menggunakan Kolmogorov-Smirnov adalah jika nilai Asymp.sig > nilai signifikansi (0,05) maka data disimpulkan berdistribusi normal” (Indrawati,2015:190).

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal menurut Hartono (2008) yaitu:

1. Melakukan transformasi data ke bentuk lain, yaitu logaritma natural, akar kuadrat, logaritma 10.

2. Lakukan timing, yaitu memangkas observasi bersifat outlier, 3. Lakukan winsorising yaitu mengubah nilai-nilai data outliers

menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya normal.

2. Uji Heteroskedastisitas

Uji ini dapat dilakukan dengan uji Park, yaitu dengan melihat nilai signifikansi, jika koefisien parameter beta dari persamaan regresi signifikan secara statistik (sig < 0,05), maka ada indikasi heteroskedastisitas. Model regresi yang baik adalah yang Homoskedstisitas atau tidak terjadi heteroskedastisitas.

3. Uji Multikolinearitas

Model regresi berganda yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel-variabel independen karena akan menyebabkan nilai koefisien regresi berfluktuasi tinggi sehingga mengurangi keyakinan akan hasil pengujian. Uji Multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebas.

Untuk mendeteksi ada atau tidaknya gejala multikolinearitas adalah dengan melihat nilai Variance Inflation

Factor (VIF) dan nilai toleransi, jika nilai toleransi < 1 dan VIF

> 10 menunjukkan multikolinaritas signifikan. 4. Uji Autokolerasi

autokorelasi. Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi, maka dilakukan pengujian terhadap nilai uji Durbin Watson.

Menurut Indrawati (2012 :191),

Pengambilan keputusan ada tidaknya autokorelasi adalah dengan melihat besaran Durbin Watson (D-W) sebagai berikut :

- Angka D-W dibawah -2, berarti ada autokorelasi positif. - Angka D-W diantara -2 sampai +2, berarti tidak ada

autokorelasi.

- Angka D-W di atas +2, berarti ada autokorelasi negatif.

3.8.3 Pengujian Hipotesis

3.8.3.1 Analisis Regresi Linear Berganda

Analisis regresi yang digunakan adalah analisis regresi berganda tanpa intercept (multiple regression through origin). Analisis regresi linear berganda digunakan untuk mengetahui hubungan antara dua atau lebih variabel independen terhadap variabel dependen secara serentak atau bersamaan. Model yang digunakan dalam analisis regresi linear berganda adalah sebagai berikut:

Rt = b0DSen + b1DSel + b2DRab + b3DKam + b4DJum + et Keterangan:

Rt = Return Saham pada hari t b0,1,2,3,4 = Koefisien Regresi

DRab = Variabel Dummy untuk hari perdagangan Rabu DKam = Variabel Dummy untuk hari perdagangan Kamis DJum = Variabel Dummy untuk hari perdagangan Jumat

e = Standard Error

Nilai DSEN = 1 apabila return saham rata-rata merupakan

return pada hari Senin dan diberi nilai 0 pada hari lainnya. Nilai

DSEL = 1 apabila return saham rata-rata merupakan return pada hari Selasa dan diberi nilai 0 pada hari lainnya, demikian juga berlaku untuk DRAB, DKAM, DJUM. Dengan menggunakan tingkat signifikan

(α) 5%, jika nilai sig. t > 0,05, �0 diterima, artinya tidak ada

pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Dan jika nilai sig. t < 0,05, maka �� diterima, artinya ada pengaruh yang signifikan antara variabel bebas dan variabel terikat. 3.8.3.2 Analysis of variance (ANOVA)

Untuk hipotesis yang kedua pengujiannya menggunakan

One Way Analysis of Variance (One Way Anova). Analysis of

Varians (ANOVA) menurut Gozali (2013:68) merupakan metode

Untuk dapat menggunakan uji statistik ANOVA harus memenuhi beberapa asumsi di bawah ini(Ghozali, 2013:70):

a. Homogeneity of variance

Homogeneity of variance dalam data dapat dilihat dari Levene’s

test of homogeniety of variance, jika nilai Levene’s test signifikan

(Sig,0,05) maka hipotesis nol akan ditolak bahwa grup memiliki

variance yang berbeda dan hal ini menyalahi asumsi. Jadi yang

dikehendaki adalah tidak dapat menolak hipotesis nol atau hasil

Levene’s test tidak signifikan (Sig. > 0,05).

b. Random Sampling

Untuk tujuan uji signifikan, maka subjek di dalam setiap grup harus diambil secara random.

c. Multivariate Normality

Untuk tujuan uji signifikansi, maka variabel harus mengikuti distribusi normal multivariate.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Analisis Deskriptif

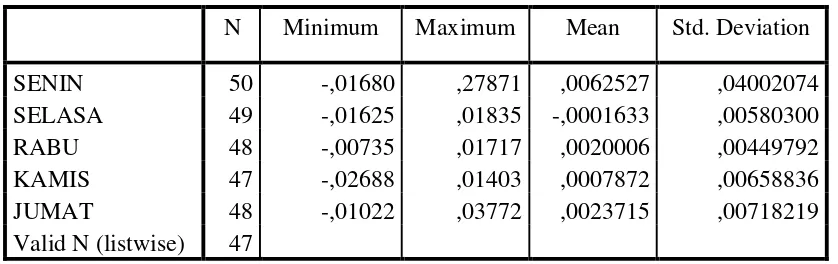

Metode yang digunakan dalam penelitian ini adalah statistik deskriptif yang memberikan penjelasan tentang nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel independen dan variabel dependen. Secara terperinci statistik deskriptif dari masing-masing return saham setiap hari perdagangan saham adalah sebagai berikut:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

SENIN 50 -,01680 ,27871 ,0062527 ,04002074

SELASA 49 -,01625 ,01835 -,0001633 ,00580300

RABU 48 -,00735 ,01717 ,0020006 ,00449792

KAMIS 47 -,02688 ,01403 ,0007872 ,00658836

JUMAT 48 -,01022 ,03772 ,0023715 ,00718219

Valid N (listwise) 47

Berdasarkan tabel 4.1 di atas dapat dilihat return saham rata-rata Senin menunjukkan nilai positif yaitu sebesar 0,0062527.

Return saham rata-rata pada hari Senin merupakan return saham

Rabu return rata-rata menunjukkan nilai positif yaitu sebesar 0,0020006, sedangkan pada hari Kamis return saham rata-rata menunjukkan nilai posotif yaitu sebesar 0,0007872. Return saham rat-rata pada hari Jumat menunjukkan nilai positif yaitu sebesar 0,0023715.

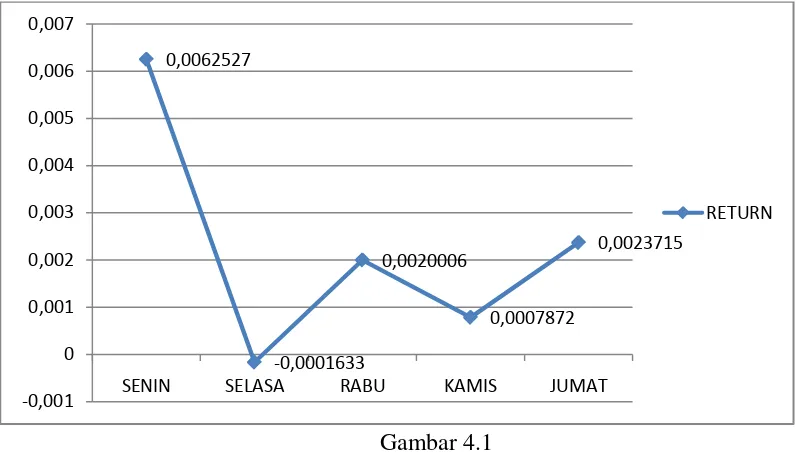

Dari gambar di bawah ini dapat terlihat dengan jelas bahwa

return terendah terjadi pada hari Selasa dan return tertinggi hari

Senin.

Gambar 4.1

Fluktuasi Rata-Rata Return Harian

Standar Deviasi merupakan penyimpangan dari nilai rata-rata (Mean). Berdasarkan Tabel 4.1, dapat dilihat bahwa standar deviasi hari Senin–Jumat lebih besar dibandingkan dengan rata-rata (mean) hari Senin-Jumat, dengan demikian penyebaran data return adalah tidak merata atau terjadi penyimpangan dari rata-rata return yang ada dihari perdagangan. Nilai standar deviasi terbesar terjadi hari

0,0062527

SENIN SELASA RABU KAMIS JUMAT

Senin, yaitu sebesar 0,04002074. Hal ini dapat diartikan bahwa hari Senin memiliki resiko tertinggi dibandingkan dengan hari perdagangan lainnya. Standar deviasi terendah pada hari Rabu, yaitu sebesar 0,00449792, yang menandakan bahwa resiko hari Rabu paling kecil dibandingkan dengan hari perdagangan lainnya.

4.1.2 Uji Asumsi Klasik

1. Uji Normalitas

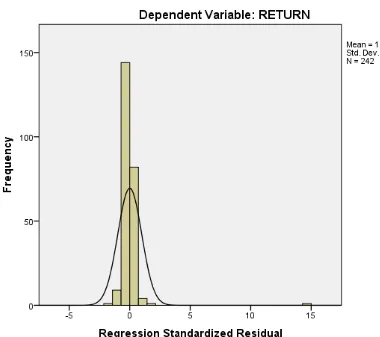

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Teknik pengujian yang digunakan dalam penelitian ini adalah uji statistik non-parametrik, Kolmogorov-Smirnov. Berdasarkan pengolahan data maka diperoleh hasil sebagai berikut:

Tabel 4.2

Normal Parametersa,b Mean ,0000000

Std. Deviation ,01883203

Most Extreme Differences

Absolute ,297

Positive ,297

Negative -,275

Kolmogorov-Smirnov Z 4,624

Asymp. Sig. (2-tailed) ,000

Berdasarkan Tabel 4.2 diperoleh hasil pengujian statistik dengan model kolmogorov-Smirnov yang menunjukkan nilai

Asymp. Sig. (2-tailed) sebesar 0,000 lebih kecil dari nilai alpha

0,05, maka dapat disimpulkan bahwa data tidak terdistribusi normal. Data yang tidak terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data berikut ini:

Gambar 4.2 Histogram

menunjukkan bahwa distribusi data tidak normal karena grafik histogram menunjukkan kurtosis Leptokurtik.

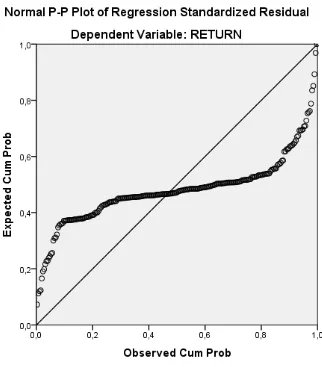

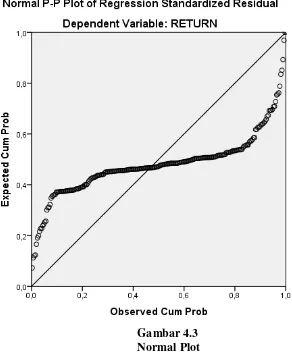

Gambar 4.3 Normal Plot

Pada Gambar 4.3 terlihat hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak menjauh dari garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara tidak normal.

terdistribusi secara normal. Untuk tindakan perbaikan

(treatment), agar model regresi memenuhi asumsi normalitas,

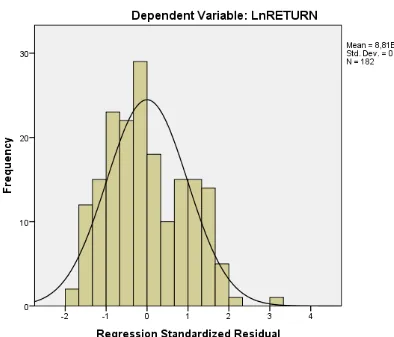

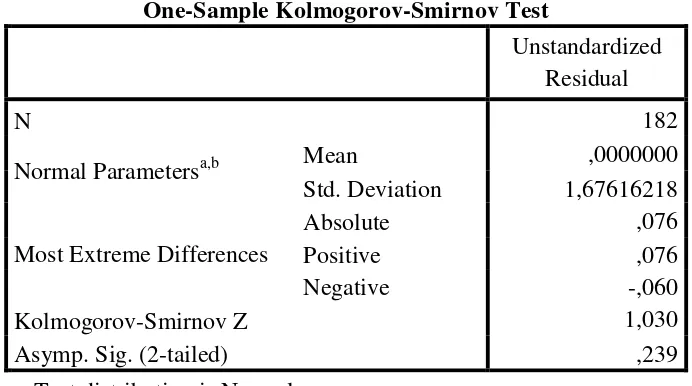

peneliti melakukan transformasi data ke model logaritma natural (Ln) dan kemudian data diuji ulang berdasarkan asumsi normalitas. Variabel independen adalah variabel dummy sehingga tidak perlu ditransformasi. Hasil uji statistik dengan model Kolmogorov-Smirnov (K-S) yang baru setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada Tabel 4.3.

Tabel 4.3

Uji Normalitas (Setelah Data Ditransformasi)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 182

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,67616218

Most Extreme Differences

Absolute ,076

Positive ,076

Negative -,060

Kolmogorov-Smirnov Z 1,030

Asymp. Sig. (2-tailed) ,239

a. Test distribution is Normal. b. Calculated from data.

Hasil pengolahan data pada Tabel 4.3 diperoleh hasil pengujian statistik dengan model Kolmogorv-Smirnov menunjukkan bahwa data telah terdistribusi normal karena nilai

dari 0,05. Apabila data telah terdistribusi normal maka dapat dilanjutkan dengan uji asumsi klasik lainnya. Data yang terdistribusi normal dapat juga dilihat dari grafik histogram dan grafik normal plot data sebagai berikut:

Gambar 4.4

Histogram (Setalah Data Ditransformasi)

dengan menggunakan grafik plot yang ditampilkan pada Gambar 4.5.

Gambar 4.4

Normal Plot (Stelah Data Ditransformasi)

dengan menggunakan histogram data telah terdistribusi normal karena secara keseluruhan data telah normal maka dapat dilakukan pengujian asumsi klasik lainnya.

2. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan uji Park, yaitu melihat signifikansinya, jika sig < 0,05 maka terjadi heteroskedstisitas dan jika sig > 0,05 berarti tidak terjadi heteroskedstisitas dengan kata lain variansnya tetap atau Homoskedastisitas.

Tabel 4.4

a. Dependent Variable: Lnei2

b. Linear Regression through the Origin

Nilai siginifikan untuk setiap variabel independen lebih besar dari 0,05 (Sig > 0,005) maka dapat dikatakan bahwa data Homoskedastisitas

3. Uji Multikolonieritas

Mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), jika nilai tolerance < 0,1 dan VIF > 10 menunjukkan multikolinaritas signifikan. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebas.

Tabel 4.5 a. Dependent Variable: LnRETURN

b. Linear Regression through the Origin

Nilai tolerance setiap variabel lebih besar dari 0,1

(Tolerance>0,1) yaitu nilai tolerance setiap variabel independen

adalah sebesar 1. Nilai VIF dari setiap variabel independen juga leih kecil dari 10 (VIF<10) yaitu VIF setiap variabel independen adalah 1.

4. Uji Autokolerasi

Uji Autokolerasi bertujuan untuk menguji apakah dalam

suatu model regresi linear ada kolerasi antar kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Model regresi yang baik, tidak terjadi

autokorelasi. Cara yang dapat digunakan untuk mendeteksi

masalah autokorelasi adalah dengan menggunakan nilai uji

Durbin Watson.

Untuk uji Durbin Watson memiliki ketentuan sebagai

berikut:

- Angka D-W dibawah -2, berarti ada autokorelasi positif.

- Angka D-W diantara -2 sampai +2, berarti tidak ada

autokorelasi.

Tabel 4.6 Uji Autokolerasi

Model Summaryc,d

a. Predictors: DJUM, DKAM, DRAB, DSEL, DSEN

b. For regression through the origin (the no-intercept model), R Square measures the proportion of the variability in the dependent variable about the origin

explained by regression. This CANNOT be compared to R Square for models which include an intercept.

c. Dependent Variable: LnRETURN d. Linear Regression through the Origin

Berdasarkan Tabel 4.6 dapat dilihat bahwa nilai DW sebesar 1,001, berdasarkan ketentuan nilai DW dapat dinyatakan -2 < 1,001 < 2 dan dapat disimpulkan bahwa tidak ada autokolerasi.

4.1.3 Pengujian hipotesis

Teknik analisis yang digunakan untuk pengujian hipotesis adalah regresi linear berganda dan analysis of variance (Anova). Pengujian akan dilakukan untuk menguji apakah hari perdagangan berpengaruh signifikan terhadap return saham dan juga melihat adakah terdapat perbedaan return disetiap hari perdagangan (Senin-Jumat)

4.1.3.1 Analisis Regresi Berganda

Dengan menggunakan tingkat signifikansi (α) 5%, jika nilai sig. t >

0,05, H0 diterima, artinya tidak ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat dan jika nilai sig. t < 0,05, maka Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas dan variabel terikat. Berdasarkan pengolahan data maka diperoleh hasil sebagai berikut:

Tabel 4.7

Hasil Analisis Regresi Berganda

Coefficientsa,b

a. Dependent Variable: LnRETURN b. Linear Regression through the Origin

DKam = Variabel Dummy untuk hari Kamis DJum = Variabel Dummy untuk hari Jumat

e = Standard error

Keterangan:

1. Koefisien regresi variabel dummy untuk hari Senin sebesar -6,839 yang menunjukkan bahwa variabel dummy untuk hari Senin adalah 1 dan variabel dummy untuk hari lainnya adalah 0 maka return saham Lq-45 sebesar -6,839.

2. Koefisien regresi variabel dummy untuk hari Selasa sebesar -7,195 yang menunjukkan bahwa variabel dummy untuk hari Selasa adalah 1 dan variabel dummy untuk hari lainnya adalah 0 maka return saham Lq-45 sebesar -7,195.

3. Koefisien regresi variabel dummy untuk hari Rabu sebesar -6,954yang menunjukkan bahwa variabel dummy untuk hari Rabu adalah 1 dan variabel dummy untuk hari lainnya adalah 0 maka return saham Lq-45 sebesar -6,954.

4. Koefisien regresi variabel dummy untuk hari Kamis sebesar -7,093 yang menunjukkan bahwa variabel dummy untuk hari Kamis adalah 1 dan variabel dummy untuk hari lainnya adalah 0 maka return saham Lq-45 sebesar -7,093.

Jumat adalah 1 dan variabel dummy untuk hari lainnya adalah 0 maka return saham Lq-45 sebesar -6,900.

Pada Tabel 4.7 dapat dilihat hasil uji signifikan masing-masing hari perdagangan, sebagai berikut:

1. Nilai thitung hari Senin adalah -24,544 dan nilai ttabel adalah 1,97 sehingga thitung > ttabel dan nilai signifikansi 0,000 lebih kecil dari nilai alpha sebesar 0,05 sehingga hari Senin berpengaruh negatif dan signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

2. Nilai thitung hari Selasa adalah -24,012 dan nilai ttabel adalah 1,97 sehingga thitung > ttabel dan nilai signifikansi 0,000 lebih kecil dari nilai alpha sebesar 0,05 sehingga hari Selasa berpengaruh negatif dan signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

3. Nilai thitung hari Rabu adalah -25,289 dan nilai ttabel adalah 1,97 sehingga thitung > ttabel dan nilai signifikansi 0,000 lebih kecil dari nilai alpha sebesar 0,05 sehingga hari Rabu berpengaruh negatif dan signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

negatif dan signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

5. Nilai thitung hari Jumat adalah -24,760 dan nilai ttabel adalah 1,97 sehingga thitung > ttabel dan nilai signifikansi 0,000 lebih kecil dari nilai alpha sebesar 0,05 sehingga hari Jumat berpengaruh negatif dan signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

4.1.3.2 Analysis of variance (ANOVA)

Analysis of Variance merupakan metode untuk menguji

hubungan antara satu variabel dependen (skala metrik) dengan satu atau lebih variabel independen (skala non-metrik atau kategorikal dengan kategori lebih dari dua). Analisis ANOVA bertujuan untuk menguji beda rata-rata return saham harian antara hari perdagangan yang satu dengan hari lain. Analisis ANOVA yang digunakan adalah One Way ANOVA.

Untuk dapat menggunakan uji statistik ANOVA harus memenuhi beberapa asumsi di bawah ini:

1. Homogeneity of variance: dapat dilihat dari nilai signifikan

Levene’s test of homogeniety of variance, jika nilai Levene’s test

signifikan (Sig,0,05) maka grup memiliki variance yang berbeda jika sig. > 0,05 maka grup memiliki variance yang sama.

2. Random Sampling: subjek di dalma setiap grup harus diambil

3. Multivariate Normality: variabel harus mengikuti distribusi normal multivariate.

Berdasarkan pengolahan data maka diperoleh hasil sebagai berikut:

Tabel 4.8

Hasil uji levene test pada Tabel 4.8 menunjukkan bahwa nilai F test 0,326 dan nilai signifikan sebesar 0,860 lebih besar dari nilai alpha sebesar 0,05 (0,860 > 0,05) yang berarti data memiliki varian yang sama (Homogeneity of variance), berarti data memenuhi asumsi ANOVA bahwa varian yang sama, sehingga analisis

ANOVA dapat dilanjutkan.

Levene's Test of Equality of Error Variancesa

Dependent Variable: LnRETURN

F df1 df2 Sig.

,396 4 177 ,811

Tests the null hypothesis that the error variance of the dependent variable is equal across groups.

Tabel 4.9

Tests of Between-Subjects Effects

Dependent Variable: LnRETURN

Source Type III Sum of

Squares Df

Mean

Square F Sig.

Corrected Model 2,941a 4 ,735 ,256 ,906

Intercept 8871,115 1 8871,115 3087,741 ,000

HARI_PERDAGANGAN 2,941 4 ,735 ,256 ,906

Error 508,523 177 2,873

Total 9406,460 182

Corrected Total 511,464 181

a. R Squared = ,006 (Adjusted R Squared = -,017)

Hasil Tests of Between-Subjects Effects menunjukkan hasil Ftestmenunjukkan nilai Fhitung untuk Hari Perdagangan adalah sebesar 0,256 dengan tingkat signifikansi sebesar 0,906 lebih besar dari nilai

alpha sebesar 0,05 (0,906 > 0,05), maka dapat disimpulkan bahwa

tidak terdapat perbedaan return saham disetiap hari perdagangan. Untuk melihat ada tidaknya perbedaan return saham pada setiap hari perdagangan dapat juga dilihat pada tabel Multiple Comparisons dan

Tabel 4.10 Multiple Comparisons

Dependent Variable: LnRETURN

(I)

Std. Error Sig. 95% Confidence Interval Lower Bound Upper Bound

Tukey HSD Based on observed means.

Berdasarkan hasil pengolahan data di atas hasil Tukey HSD dapat dilihat hasil uji signifikan masing-masing hari perdagangan, sebagai berikut:

1. Hari Senin terhadap hari lainnya menunjukkan nilai siginifikan lebih besar dari nilai alpha 0,05 (Sig. > 0,05) yaitu nilai siginifikan hari Selasa 0,908, hari Rabu 0,998, hari Kamis 0,967, dan hari Jumat 1,000.

2. Hari Selasa terhadap hari lainnya menunjukkan nilai signifikan lebih besar dari nilai alpha 0,05 (Sig. > 0,05) yaitu nilai signifikan hari Senin 0,908, hari Rabu 0,976, hari Kamis 0,999 dan hari Jumat 0,951.

3. Hari Rabu terhadap hari lainnya menunjukkan nilai signifikan lebih besar dari nilai alpha 0,05 (Sig. > 0,05) yaitu nilai signifikan hari Senin 0,998, hari Selasa 0,976, hari Kamis 0,996 dan hari Jumat 1,000.

4. Hari Kamis terhadap hari lainnya menunjukkan nilai signifikan lebih besar dari nilai alpha 0,05 (Sig. > 0,05) yaitu nilai signifikan hari Senin 0,967, hari Selasa 0,999, hari Rabu 0,996, dan hari Jumat 0,988.

Hasil Bonferroni pada Tabel 4.10 tidak jauh dari hasil

Tukey HSD yang menunjukkan nilai signifikannya lebih besar dari

alpha 0,05 (Sig. > 0,05). Nilai signifikan setiap hari perdagangan

hasil dari Bonferoni sebagai berikut:

1. Hari Senin terhadap hari lainnya menunjukkan nilai signifikannya lebih besar dari 0,05 yaitu baik hari Senin, Selasa, Rabu dan Jumat menunjukkan nilai signifikannya sebesar 1,000 (1,000 > 0,05).

2. Hari Selasa terhadap hari lainnya menunjukkan nilai signifikannya lebih besar dari 0,05 yaitu baik Senin, Rabu, Kamis dan Jumat menunjukkan nilai signifikannya sebesar 1,000 (1,000 > 0,05).

3. Hari Rabu terhadap hari lainnya menunjukkan nilai signifikannya lebih besar dari 0,05 yaitu baik Senin, Selasa, Kamis dan Jumat menunjukkan nilai signifikannya sebesar 1,000 (1,000 > 0,05).

4. Hari Kamis terhadap hari lainnya menunjukkan nilai signifikannya lebih besar dari 0,05 yaitu baik hari Senin, Selasa, Rabu dan Jumat menunjukkan nilai signifikannya sebesar 1,000 (1,000 > 0,05).

Rabu dan Kamis menunjukkan nilai signifikannnya sebesar 1,000 (1,000 > 0,05).

Hasil Tukey Hsd maupun Bonferroni dilihat dari nilai signifikannya menunjukkan bahwa tidak terdapat perbedaan return saham disetiap hari perdagangan.

Tabel 4.11 Homogeneus Subset

LnRETURN

HARI_PERDAGANGAN N Subset 1

Means for groups in homogeneous subsets are displayed. Based on observed means.

The error term is Mean Square(Error) = 2,873. a. Uses Harmonic Mean Sample Size = 36,249.

b. The group sizes are unequal. The harmonic mean of the group sizes is used. Type I error levels are not guaranteed.

c. Alpha = ,05.

return saham pada setiap hari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat).

4.2 Pembahasan

Pada Tabel 4.7 menunjukkan bahwa hari Senin, Selasa, Rabu, Kamis, dan Jumat berpengaruh negatif dan signifikan terhadap return saham rata-rata LQ-45 di Bursa efek Indonesia karena nilai thitung menunjukkan nilai negatif dan nilai siginfikansinya menunjukkan nilai yang lebih kecil dari nilai alpha yaitu 0,00 < 0,05. Masing-masing hari perdagangan memiliki pengaruh yang sama yaitu negatif terhadap return saham rata-rata LQ-45 di Bursa Efek Indonesia sehingga Hipotesis pertama diterima, yaitu terdapat pengaruh hari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat) terhadapa return saham LQ-45 di Bursa Effek Indonesia.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Maria (2013) yang menunjukkan bahwa hari perdagangan berpengaruh secara signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia. Hal ini bertolak belakang dengan penelitian yang dilakukan oleh Chukwuogor Ndu (2007) bahwa hari perdagangan tidak berpengaruh secara signifikan terhadap return di East Asian Financial Markets. Penelitian ini juga tidak sejalan dengan yang dilakukan oleh Prasetyo (2005) bahwa hari perdagangan tidak berpengaruh secara signifikan.

Monday effect dimana return hari Senin cenderung negatif dan return hari lainnya positif.

Pada hasil Tests of Between-Subjects Effects menunjukkan bahwa tidak terdapat perbedaan return saham LQ-45 dihari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat) di Bursa Effek Indonesia dilihat dari nilai signifikan yang menunjukkan lebih besar nari nilai alpha (0,906 > 0,05). Oleh karena itu Hipotesis dua ditolak yaitu terdapat perbedaan return saham yang terjadi pada hari Senin sampai dengan hari Jumat (Hari Perdagangan) pada saham LQ-45 di Bursa Efek Indonesia.

Ada tidaknya perbedaan return disetiap hari perdagangan dapat juga dilihat pada hasil Tukey HSD dan Bonferroni yang menunjukkan bahwa tidak ada perbedaan return disetiap hari perdagangan terlihat dari signifikan setiap hari perdagangan baik hari Senin, Selasa, Rabu, Kamis, dan Jumat lebih besar dari nilai alpha (Sig. > 0,05). Argumentasi ini juga diperkuat dari hasil analisis Homogeneus Subset yang menunjukkan bahwa tidak terdapat perbedaan return saham disetiap hari perdagangan (Senin-Jumat) hal ini terlihat dari nilai signifikannya lebih besar dari nilai alpha (0,899 > 0,05) dan juga semua hari perdagangan berada dalam satu subset yang menunjukkan tidak adanya perbedaan return disetiap hari perdagangan.

day of week effect dan bertolak belakang dengan teori yang menyatakan bahwa ada perbedaan return disetiap hari perdagangan atau dikenal dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Hari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat) mempengaruhi return saham secara signifikan pada saham LQ-45 di Bursa Efek Indonesia.

2. Tidak terdapat perbedaan return saham yang terjadi pada hari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat) pada saham LQ-45 di Bursa Efek Indonesia.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki bebrapa keterbatasan. Ketrbatasan-keterbatasan tersebut antara lain:

1. Penelitian ini hanya dilakukan pada Indeks saham LQ-45.

2. Periode pengamatan yang dilakukan dalam penelitian ini hanya 1 tahun 3. Penelitian ini hanya menggunakan hari perdagangan sebagai variabel

5.3 Saran

Berdasarkan hasil penelitian, peneliti memberikan beberapa saran, yaitu

1. Bagi investor

Untuk investor agar sebelum membeli atau menjual saham dapat mengetahui dan mengumpulkan informasi terbaru dan juga mempertimbangkan kondisi internal maupun eksternal dari perusahaan pada hari perdagangan saham yang dapat mempengaruhi harga saham sehingga dapat memperoleh return saham yang maksimal.

2. Bagi peneliti selanjutnya

Untuk penelitian selanjutnya disarankan untuk memperbayak jumlah variabelnya misalnya volume perdagangan, faktor fundamental,

Abonormal return, dan sebagainya. Dari segi periode diharapkan akan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Return saham

Dalam melakukan investasi dalam saham, seorang investor selalu mengharapkan adanya return atau keuntungan. Return merupakan hasil yang diperoleh dari investasi. Samsul (2006:291), “Return saham adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi”. Jenis return menurut Hartono (2008 :195) ada 2 jenis yaitu:

1. Return realisasi (actual return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data histori.

Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected

return) dan risiko di masa mendatang.

2. Return ekspektasi merupakan return yang diharapkan akan

diperoleh oleh investor di masa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Gumanti (2011:54) menyatakan bahwa,

dinyatakan dalam perubahan dalam nilai aset (capital gain atau capital loss) ditambah sejumlah penerimaan (cash

distribution) yang dapat berupa dividen atau pembayaran

bunga yang diekspresikan dalam persentase atas nilai awal periode suatu investasi.

Untuk menghitung return saham dapat dilakukan dengan rumus sebagai berikut:

�� =���− ��−1 �−1

Keterangan:

Rt = Return Saham

Pt = Harga Saham Penutupan (Closing Price) Pt-1 = Harga Saham Pembukaan (Opening Price)

Untuk mendapat return atau keuntungan tertentu seorang investor juga harus memperhatikan resiko yang akan ditanggungnya jika ingin memperoleh return tertentu. Resiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaan, berarti semakin besar resiko investasi tersebut.

2.1.2. Pasar efisien

yang beredar di pasar yang bisa mempengaruhi perubahan harga (Tandelilin,2010: 219).

Efisien tidaknya suatu pasar sangat tergantung pada seberapa cepat dampak suatu informasi yang dicerminkan dari harga surat-surat berharga. Segala informasi yang berkaitan dengan surat berharga diterima pasar secara random. Informasi akan dicerminkan dari surat-surat berharga secara cepat sehingga tidak ada satu investor pun memiliki kesempatan untuk mendapatkan keuntungan yang besar, Keown et.al (2008 : 17-18) dalam Maria (2013).

Menurut Husnan (2005:265) tiga macam bentuk utama dari efisien pasar berdasarkan bentuk informasi, yaitu informasi masa lalu, informasi sekarang yang dipublikasikan, dan informasi privat sebagai berikut:

1. Efisiensi Pasar Bentuk Lemah (weak form)

harga sekarang. Bila ini benar, maka segala bentuk teknikal analisis tidak berguna sama sekali.

2. Efisiensi Pasar Bentuk Setengah Kuat (semi strong form) Pasar dikatakan efisien setngah kuat jika harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicy avaiable information) termasuk informasi yang berada di laporan-laporan keuangan perusahaan. Laporan yang dipublukasikan dapat berupa:

• Informasi yang dipublikasikan yang hanya mempengaruhi

harga sekuritas dari perusahaan yang mempublikasikan informasi tersebut. Informasi ini umumnya berhubungan dengan peristiwa yang terjadi di perusahaan emiten

(corporate event) seperti pengumuman laba, pembagian

deviden, pengembangan produk baru, merger dan akuisisi, pergantian pemimpin perusahaan dan lain sebagainya.

• Informasi yang dipublikasikan yang mempengaruhi harga

sekuritas sejumlah perusahaan. Informasi yang dipublikasikan dapat berupa peraturan pemerintah atau peraturan dari regulator yang hanya berdampak pada harga sekuritas perusahaan-perusahaan yang terkena regulasi tersebut.

• Informasi yang dipublikasikan yang mempengaruhi harga

Informasi ini dapat berupa peraturan pemerintah atau peraturan dari regulator yang berdampak ke semua perusahaan emiten.

Bila hal ini benar, maka semua bentuk teknikal analisis dan Fundamental Analisis tidak bisa memberikan nilai tambah. 3. Efisiensi Pasar Bentuk Kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

2.1.3. Anomali Pasar

Dalam praktik perdagangan di pasar saham, dari hasil berbagai penelitian ditemukan bahwa konsep pasar efisien sering mengalami penyimpangan, yang disebut sebagai anomali pasar. Anomali pasar (market anomalies) muncul pada semua bentuk pasar efisien, baik bentuk lemah, semi-kuat, maupun kuat. Anomali pasar adalah suatu kejadian/peristiwa yang dapat diekploitasi untuk mengasilkan abnormalreturn/profits.

ditemukan hal-hal yang seharusnya tidak ada bila mana dianggap bahwa pasar efisien benar-benar ada, artinya, suatu peristiwa

(event) dapat dimanfaatkan untuk memperoleh return.

2.1.4. The day of the week effect

The day of the week effect adalah suatu fenomena yang

merupakan bentuk anomali dari teori pasar modal yang efisien, menurut fenomena ini, return harian rata-rata tidak sama untuk semua hari dalam satu minggu, sementara menurut teori pasar yang efisien, return saham akan tidak berbeda berdasar perbedaan hari perdagangan.

Damodaran (1996) dalam Iramani dan Mahdi (2006) “The

day of the week effect merupakan perbedaan return antara hari

Senin dengan hari-hari lainnya dalam seminggu secara signifikan”. Anomali the day of the week efeect dijumpai hampir di semua pasar modal di dunia. Fenomena ini merupakan bagian dari pengujian prediktabilitas return memakai pola musiman

(seasonality) yang memperlihatkan adanya return saham yang

lebih tinggi atau lebih rendah pada periode tertentu.

2.2 Penelitian Terdahulu

menyimpulkan bahwa secara parsial tidak satupun hari perdagangan saham memiliki pengaruh yang signifikan terhadap return saham dan abnormal

return perusahaan LQ 45 selama tahun 2005 dan hari perdagangan Jumat

berpengaruh signifikan terhadap volatilitas return saham.

Penelitian yang dilakukan Iramani dan Ansyori (2006) tentang “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return Saham pada BEJ” menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap

return saham harian pada Bursa Efek Jakarta tahun 2005, membuktikan

bahwa terjadi fenomena the day of week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga memberikan bukti bahwa terjadi

MondayEffect pada Bursa Efek Jakarta pada tahun 2005. Fenomena week

four effect juga berhasil ditemukan pada Bursa Efek Jakarta pada tahun

2005, dimana return negatif signifikan terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan, namun penelitian ini tidak berhasil menemukan bukti terjadinya adanya Rogalski Effect pada bulan April di Bursa Efek Jakarta pada tahun 2005.

Chukwuogor (2007) yang melakukan penelitian tentang “Day of the

Week Effect and Volatility in Stock Returns: Evidence from East Asian

Financial Markets”, yang menemukan bahwa di negara Taiwan, Thailand,

yang dilakukan Widodo (2008) tentang “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return IHSG Periode Januari 1997 Sampai Dengan Mei 2008” menyimpulkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian IHSG pada Bursa Efek Jakarta periode Januari 1995 sampai dengan Mei 2008, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Jumat, namun penelitian ini tidak mampu untuk melihat adanya fenomena week four effect dan Rogalski Effect.

Rita (2009) dalam penelitiannya tentang “ Pengaruh Hari Perdagangan Terhadap Return Saham: Pengujian Day Of The Week Effect, Week-Four

Effect Dan Rogalski Effect Di BEI, menyimpulkan bahwa Hari perdagangan

memiliki pengaruh terhadap return saham harian, yang ditunjukkan dengan adanya perbedaan yang signifikan antara rata-rata return selama 5 hari perdagangan di bursa, ditemukan juga adanya Mondayeffect, yaitu rata-rata

return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

LQ-45 di Bursa Efek Indonesia dan hari Senin minggu keempat dan kelima tidak berpengaruh terhadap return saham LQ-45 yang terendah pada hari Senin di Bursa Efek Indonesia.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti, Tahun, Judul

Penelitian Hasil Penelitian

1. Prasetyo (2005),

Secara parsial tidak satupun hari perdagangan saham memiliki pengaruh yang signifikan terhadap return saham dan abnormal return perusahaan LQ 45 selama tahun 2005 dan hari perdagangan Jumat berpengaruh signifikan terhadap volatilitas return saham.

2. Iramani dan Ansyori (2006), “Studi Tentang Pengaruh Hari Perdagangan Terhadap

Return Saham pada BEJ”

hari perdagangan berpengaruh signifikan terhadap return saham harian pada Bursa Efek Jakarta tahun 2005, membuktikan bahwa terjadi fenomena the day of week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga memberikan bukti bahwa terjadi Monday Effect pada Bursa Efek Jakarta pada tahun 2005. Fenomena week four

effect juga berhasil ditemukan pada Bursa Efek

Jakarta pada tahun 2005, dimana return negatif signifikan terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan. Namun penelitian ini tidak berhasil menemukan bukti terjadinya adanya Rogalski Effect pada bulan April di Bursa Efek Jakarta pada tahun 2005. 3. Chukwuogor Ndu (2007),

“Day of the Week Effect and Volatility in Stock Returns: Evidence from East Asian Financial Markets”

Negara Taiwan, Thailand, Srilanka, dan Pakistan tidak ditemukan efek hari perdagangan yang signifikan terhadap Return saham di masing-masing negara tersebut tidak berbeda baik hari Senin, Selasa, Rabu, Kamis maupun Jumat. 4. Purwanto (2008),

hari perdagangan berpengaruh signifikan terhadap return saham harian IHSG pada Bursa Efek Jakarta periode Januari 1995 sampai

dengan Mei 2008, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Jumat. Namun penelitian ini tidak mampu untuk melihat adanya fenomena week four effect

No Nama Peneliti, Tahun, Judul

Penelitian Hasil Penelitian

5. Rita (2009),

Rogalski Effect Di BEI”

Hari perdagangan memiliki pengaruh terhadap

return saham harian, yang ditunjukkan dengan

adanya perbedaan yang signifikan antara rata-rata return selama 5 hari perdagangan di bursa. Ditemukan juga adanya Monday effect, yaitu rata-rata return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

6. Suryaningsih(2010),

“Pengaruh Hari Perdagangan Terhadap

Return Saham Lq-45 Di

Bursa Efek Jakarta”

Hari perdagangan tidak memberikan pengaruh yang signifikan terhadap return saham harian dan Tidak terdapat perbedaan yang signifikan pada return saham harian di Bursa Efek Jakarta. 7. Maria (2013),

“Pengaruh Hari Perdagangan Terhadap

Return Saham Lq-45 Di

Bursa Efek Indonesia”

Hari perdagangan (Senin, Selasa, Rabu, Kamis, Jum’at) berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia dan hari Senin minggu keempat dan kelima tidak berpengaruh terhadap return saham LQ-45 yang terendah pada hari Senin di Bursa Efek Indonesia

2.3 Kerangka Konseptual

Variabel independen dalam penelitian ini adalah Hari Perdagangan (X) yang terdiri dari hari Senin, Selasa, Rabu, Kamis, dan Jumat yang mempengaruhi variabel dependen yaitu Return Saham (Y). Return saham akan dianalisis setiap hari untuk mengetahui apakah terdapat pengaruh hari perdagangan (Senin-Jumat) terhadap return saham LQ-45 dan apakah terdapat perbedaan return saham setiap hari perdagangan.

Gambar 2.1 Kerangka Konseptual Keterangan:

X = Hari perdagangan X1 = Senin

Pengaruh hari perdagangan terhadap return saham menyebabkan

return saham setiap harinya mengalami perubahan, dan tidak akan sama

untuk semua hari perdagangan (Cahyaningdyah 2005). Fenomena ini merupakan bagian dari anomali teori pasar efisien. Pada teori pasar efisien menyatakan bahwa return saham tidak berbeda pada setiap hari

perdagangan, namun fenomena the day of the week effect menyatakan bahwa terdapat perbedaan return untuk setiap hari perdagangan.

Perbedaan karakteristik informasi yang masuk ke pasar dan juga faktor psikologi menyebabkan adanya perilaku kurang rasional dan keputusan ekonomi yang dilakukan investor dalam melakukan aktifitas di bursa di setiap hari perdagangan sehingga akan berpengaruh terhadap pola return saham harian. Senin dianggap sebagai hari yang terburuk dibanding hari lain sepanjang minggu karena merupakan hari pertama kerja dan sebaliknya, Jumat adalah hari terbaik karena merupakan hari kerja terakhir sebelum hari libur. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H1: Terdapat pengaruh hari perdagangan (Senin, Selasa, Rabu, Kamis, dan Jumat) terhadap return saham LQ-45 di Bursa Efek Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Return merupakan hasil (keuntungan atau kerugian) yang diperoleh

dari suatu investasi. Return bisa positif dan juga negatif, jika positif berarti mendapatkan keuntungan atau mendapatkan capital gain, sedangkan jika negatif berarti rugi atau mendapatkan capital lost. Hartono (2008:195)

“Return dapat berupa return realisasi dan return ekspektasi. Return realisasi

(actual return) merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data histori. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected

return) dan risiko di masa mendatang. Return ekspektasi merupakan return

yang sangat diharapkan untuk masa yang akan datang.

Return merupakan salah satu faktor yang memotivasi investor

Faktor yang menentukan perubahan return saham adalah faktor internal dan faktor eksternal, adapun faktor internal yang dimaksud adalah faktor yang berasal dari dari perusahaan, yaitu kinerja perusahaan, baik kinerja keuangan maupun kinerja manajemen, kondisi keuangan perusahaan dan prospek perusahaan, sedangkan faktor eksternal meliputi berbagai informasi makro, politik, kondisi pasar, bahkan isu-isu yang beredar juga dapat mempengaruhi return suatu saham. Faktor fundamental merupakan salah satu faktor internal yang mempengaruhi return saham yang biasanya menggunakan rasio-rasio keuangan yaitu Debt to Equity Ratio (DER), Price

Earning Ratio (PER), Return on Equity (ROE), dan Book Value (BV).

Dalam pengambilan keputusan investasi, selain harus memperhatikan fakor internal investor juga harus memperhatikan market timing dan juga membutuhkan informasi-informasi dari luar dalam melakukan investasi, sehingga investor mengetahui risiko yang akan dihadapi dalam investasi tersebut, return yang akan diperoleh dari investasi tersebut, dan investor juga mengetahui kapan harus membeli atau menjual saham.

Seorang investor perlu melakukan analisis terhadap pola hari perdagangan yang berubah setiap harinya. Perubahan ini disebabkan oleh perubahan perilaku investor dalam melakukan aktivitas perdagangan di bursa sehingga perubahan perilaku investor akan berpengaruh terhadap pola pergerakan harga harian saham, pada akhirnya akan mempengaruhi pola

return yang diterima oleh investor. Pola return yang akan diterima dalam

Penelitian ini dilakukan pada indeks LQ-45 karena perusahaan-perusahaan yang terdaftar dalam indeks LQ-45 memiliki likuiditas saham yang tinggi dan juga dipertimbangkan sebagai kapitalisasi pasar saham. Di Bursa Efek Indonesia rata-rata return saham LQ-45 periode Januari-Desember 2014 memiliki nilai rata-rata yang berbeda setiap harinya, terlihat dari tabel berikut:

Tabel 1.1

Rata-rata Return Saham LQ-45 Periode Januari-Desember 2014

Hari Perdagangan Jumlah Hari

Perdagangan Rata-Rata Return

Senin 50 0,63%

Selasa 49 -0,02%

Rabu 48 0,20%

Kamis 47 0,08%

Jumat 48 0,24%

return saham setiap harinya, ada yang mengalami kenaikan dan ada juga yang mengalami penurunan.

Pengaruh hari perdagangan merupakan salah satu faktor eksternal yang mempengaruhi suatu return. Banyak penelitian yang mengungkapkan adanya fenomena hari-hari perdagangan diberbagai Negara. Pengaruh hari perdagangan merupakan bagian dari anomali teori pasar efisien yang banyak terjadi diberbagai pasar modal di dunia yang memperlihatkan adanya return saham yang lebih tinggi atau lebih rendah pada periode tertentu, dengan kata lain ada perbedaan return setiap harinya atau dikenal dengan istilah the

day of the week effect. Anomali adalah keadaan yang berbeda dari biasanya

atau berbeda dari kondisi normal pasar modal yang merupakan penyimpangan terhadap hipotesis pasar yang efisien. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada, artinya, suatu peristiwa (event) dapat dimanfaatkan untuk memperoleh return. Anomaly pasar tersebut antara lain

the day of the week effect, low P/E ratio, January effect, serta size effect

Pengaruh hari perdagangan terhadap return saham merupakan fenomena yang menarik untuk diperhatikan. Fenomena ini merupakan bagian dari anomali teori pasar efisien. Pada teori pasar efisien menyatakan bahwa return saham tidak berbeda pada setiap hari perdagangan, namun fenomena theday of the week effect, menyatakan bahwa terdapat perbedaan

pada hari Senin cenderung menghasilkan return yanag negatif. Adanya pola musiman tersebut maka pasar modal tidak dapat dikatakan efisien.

Fenomena ini lebih ditentukan oleh faktor psikologi yang menyebabkan adanya perilaku kurang rasional dan keputusan ekonomi akan lebih banyak dipengaruhi oleh faktor emosi, perilaku psikologis, dan hasrat (mood) investor. Senin dianggap sebagai hari yang terburuk dibanding hari lain sepanjang minggu karena merupakan hari pertama kerja dan sebaliknya, Jumat adalah hari terbaik karena merupakan hari kerja terakhir sebelum hari libur. Wang dan Erikson (1997) dalam Prasetyo (2006) mengatakan rendahnya return pada hari senin juga dapat diakibatkan karena perusahaan-perusahaan emiten biasanya menunda pengumuman berita buruk (bad news) sampai dengan hari Jumat dan direspon oleh pasar pada hari Senin.

Studi terhadap anomali ini mengungkapkan bahwa investor dapat menggunakan anomali yang terjadi untuk memprediksi pergerakan harga saham di hari-hari tertentu, artinya disini investor dapat memanfaatkan suatu peristiwa atau anomali yang terjadi untuk mendapatkan return. Ada kecenderungan dari beberapa penelitian yang telah dilakukan menunjukkan bahwa hari-hari tertentu menghasilkan return lebih tinggi atau lebih rendah.

Iramani dan Ansori (2006), menyimpulkan terjadi fenomena the day

of the week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada

hari senin dan return tertinggi terjadi pada hari selasa. Penelitian ini menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap

dilakukan Widodo (2008), menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian IHSG pada Bursa Efek Jakarta periode januari 1995 - mei 2008. Penelitian yang dilakukan oleh Masitoh (2015) menyimpulkan bahwa terdapat pengaruh signfikan Monday

Effect terhadap return saham bahwa, return terendah terjadi pada hari Senin

dan return tertinggi terdapat pada hari Jumat dan juga menyimpulkan

bahwa terdapat pengaruh signfikan Week four Effect terhadap return saham. Hal ini bahwa Monday Effect tertinggi terjadi pada minggu keempat dan kelima.

Penelitian yang dilakukan oleh Lakonishok dan Maberly (1990) dalam Suryaningsih (2010) menemukan bahwa tingkat pengembalian pada hari Senin negatif dikarenakan investor meningkatkan transaksi dengan melakukan penjualan saham pada hari Senin, karena pada hari Jumat investor tidak sempat melakukan transaksi penjualan. Gibbons dan Hess (1981) dalam Suryaningsih (2010) meneliti efek akhir pekan dan menyimpulkan adanya tingkat pengembalian yang rendah atau negatif pada hari Senin.

yang signifikan antara rata-rata return selama 5 hari perdagangan di bursa. Ditemukan juga adanya Monday effect, yaitu rata-rata return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

Wang et al. (1997) dalam Prasetyo (2006) menemukan return negatif khususnya pada dua minggu terakhir pada bulan yang bersangkutan dan

return pada hari Senin pada tiga minggu pertama. Penelitian yang

dilakukan oleh Sun dan Tong (2002) dalam Widodo (2008) menemukan adanya fenomena bahwa the day of the week effect secara signifikan terjadi pada minggu keempat saja.

Keanekaragaman argumentasi mengenai pola return saham pada setiap hari perdagangan yang dihasilkan dari beberapa penelitian terdahulu, baik penelitian yang dilakukan di pasar modal luar negeri maupun penelitian di Bursa Efek Indonesia menunjukkan bahwa hari perdagangan juga merupakan salah satu faktor yang harus diperhatikan oleh para investor dalam melakukan investasi. Hal ini menjadikan fenomena ini menarik untuk diteliti, sehingga dilakukan penelitian mengenai “Pengaruh Hari Perdagangan Terhadap Return Saham LQ-45 di Bursa Efek

Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut:

2. Apakah ada perbedaan return saham LQ-45 setiap hari perdagangan (Senin-Jumat) di Bursa Efek Indonesia pada tahun 2014?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah sebagaimana diuraikan di atas, maka tujuan dilakukan penelitian ini adalah:

1. Untuk mengetahui apakah ada pengaruh hari perdagangan terhadap

return saham LQ-45 di Bursa Efek Indonesia pada tahun 2014.

2. Untuk mengetahui apakah ada perbedaan return saham LQ-45 setiap hari perdagangan (Senin-Jumat) di Bursa Efek Indonesia pada tahun 2014.

1.4 Manfaat Penelitian

Penelitian mengenai pengaruh hari perdagangan terhadap return saham ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, sebagai bahan masukan bagi pengembangan pengetahuan dan pemahaman tentang pengaruh hari perdagangan terhadap return saham.

3. Bagi peneliti mendatang, dapat digunakan untuk menambah pengetahuan dan informasi mengenai hal-hal yang berkaitan dengan

return saham, dan dapat dijadikan dukungan empiris bagi penelitian