PENGARUH RISIKO SISTEMATIS DAN FAKTOR FUNDAMENTAL TERHADAP RETURN SAHAM PERUSAHAAN OTOMOTIF

Imron Joko Nugroho [email protected]

Triyonowati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The purpose of this research is to find out and to analyze the influence of systematic risk and fundamental factors which consist of earnings per shares and price earnings ratio to the automotive companies’ stock return which are listed in Indonesia Stock Exchange. The research data are 12 automotive companies which are listed in Indonesia Stock Exchange from 2009 to 2011. Analysis technique is using multiple linear regressions analysis which is tested by using F test and t test. Based on the result of simultaneous test it is found that on the whole independent variables: risk-free systematic, earnings per shares and price earnings ratio simultaneously have significant influence to the stock return. Based on the result of partial test it is found that independent variables systematic risk and price earnings ratio partially have no significant influence to the stock return while earnings per shares partially has significant influence to the stock return. Investors who want to determine decision to buy or to sell automotive companies stock in Indonesia Stock Exchange should consider systematic risk and fundamental factor.

Keywords: systematic risk, earnings per shares, price earnings ratio, stock return ABSTRAK

Penelitian ini untuk mengetahui dan menganalisis pengaruh risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price earning rasio terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Data yang diteliti adalah perusahaan-perusahaan otomotif yang ada di Bursa Efek Indonesia sebanyak 12 perusahaan dari tahun 2009 sampai 2011. Teknik analisis yang digunakan adalah analisis regresi linear berganda yang diuji dengan uji F dan uji t. Berdasarkan hasil uji simultan diketahui bahwa bahwa keseluruhan variabel bebas bebas risiko sistematik, earning per share, dan price earning

rasio secara simultan berpengaruh signifikan terhadap return saham. Berdasarkan hasil uji parsial diketahui bahwa variabel bebas risiko sistematik dan price earning rasio secara parsial tidak berpengaruh signifikan terhadap return saham, sedangkan earning per share secara parsial berpengaruh signifikan terhadap return saham. Para investor yang ingin menentukan keputusan untuk membeli atau menjual saham perusahaan otomotif di Bursa Efek Indonesia sebaiknya memperhatikan risiko sistematik dan faktor fundamental.

Kata kunci: risiko sistematik, earning per share, price earning rasio, return saham

PENDAHULUAN

Pasar modal merupakan salah satu alternatif bagi perusahaan untuk mencari sumber dana sekaligus sebagai sarana bagi investor untuk menanamkan modalnya. Investor sebagai pihak yang memiliki kelebihan dana dapat melakukan aktivitas investasi di pasar modal pada berbagai pilihan investasi untuk meningkatkan kekayaannya. Namun pasar modal

tidak lepas dari risikonya yang cukup tinggi dibandingkan dengan investasi lainnya karena adanya unsur ketidakpastian. Investor yang rasional akan berusaha mendapatkan expected

return maksimum dengan tingkat risiko minimum. Risiko merupakan faktor utama yang menentukan besar kecilnya nilai pengembalian. Return biasanya berbanding lurus dengan risiko, yaitu semakin tinggi tingkat risiko yang dihadapi maka semakin tinggi return dari investasi tersebut, demikian sebaliknya. Oleh karena itu, sebelum investasi dilakukan, perlu pemahaman yang cukup atas investasi, sehingga risiko yang mungkin timbul di masa yang akan datang dapat diantisipasi, dan tingkat return dapat dioptimalkan.

Risiko yang dihadapi oleh investor ketika menginvestasikan dananya pada saham menurut Tandelilin (2010:104) dapat dibagi menjadi dua yaitu risiko sistematis dan risiko non sistematis. Risiko sistematis adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas

return suatu investasi. Dengan kata lain risiko sistematis adalah risiko yang tidak dapat dikurangi dengan melakukan diversifikasi. Risiko tidak sistematis adalah risiko yang tidak berkaitan dengan perubahan pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi aset dalam suatu portofolio.

Untuk menilai saham digunakan dua metode analisis yaitu analisis fundamental dan analisis teknikal. Analisis faktor fundamental sangat penting bagi investor maupun pihak perusahaan. Bagi investor analisis ini biasanya digunakan untuk memberikan informasi tentang kondisi keuangan perusahaan yang tercermin dalam laporan keuangan perusahaan yang digunakan untuk menilai perkembangan perusahaan, sebelum para investor mengambil keputusan untuk menginvestasikan modalnya. Investor akan semakin tertarik untuk menginvestasikan modalnya jika nilai perusahaan yang ditunjukkan pada laporan keuangan menunjukkan nilai yang positif dan semakin meningkat tiap tahunnya. Bagi perusahaan analisis ini digunakan untuk menilai dan mengoptimalkan kinerjanya guna menarik para investor. Melalui penilaian saham inilah para investor akan bisa memutuskan untuk menentukan strategi investasi melalui keputusan membeli, menjual, atau mempertahankan (hold) sebuah saham tertentu.

Analisis faktor fundamental terdiri dari dua faktor yaitu faktor internal dan eksternal. Menurut Tandelilin (2010:364) dalam melakukan analisis fundamental internal, investor harus mendasarkan kerangka pikir pada dua komponen utama yaitu earning per share (EPS) perusahaan dan price earning rasio (PER). Ada tiga alasan yang mendasari penggunaan dua komponen tersebut. Pertama, karena pada dasarnya dua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik saham perusahaan yang berguna untuk menentukan keputusan untuk membeli atau menjual saham. Kedua, deviden yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning. Ketiga, adanya hubungan antara perubahan antara earning dengan perubahan harga saham.

Perusahaan otomotif selama ini dikenal sebagai saham yang cukup likuid di Bursa Efek Indonesia, artinya sangat mudah diperjualbelikan. Sifatnya yang likuid tersebut membuat investor menyukainya, karena semakin mudah diperjualbelikan maka gain keuntungan yang akan diperoleh investor makin besar pula. Perusahaan otomotif dipilih sebagai subjek dalam penelitian ini karena industri otomotif mempunyai nilai aset yang besar dibandingkan dengan jenis perusahaan lainnya, dan sering dijadikan saham unggulan untuk objek investasi.

Perusahaan otomotif didirikan dengan berbagai tujuan pokok diantaranya adalah untuk memperoleh laba, meningkatkan volume penjualan dan mempertahankan kelangsungan hidup perusahaan. Sering kali diangap bahwa tujuan tersebut adalah tujuan terpenting bagi perusahaan. Perusahaan akan mampu mencapai tujuan yang telah ditetapkan ketika kekuatan perusahaan melebihi kelemahan yang dimiliki. Oleh karena itu perusahaan harus mampu mengeksploitasi peluang dan kekuatan bisnis yang ada serta mampu mengeliminir ancaman dan kelemahan bisnis yang ada disekitarnya. Untuk mencapai tujuan perusahaan yang telah ditetapkan manajemen perusahaan perlu memperhatikan 2 faktor pokok yakni faktor internal dan eksternal. Faktor eksternal merupakan lingkungan bisnis yang melingkupi operasi perusahaan yang nantinya akan muncul peluang dan ancaman bisnis. Sedangkan faktor internal merupakan lingkungan yang dapat mengidentifikasi kekuatan dan kelemahan yang dimiliki oleh perusahaan.

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan

price earning rasio secara simultan berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

2. Apakah risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan

price earning rasio secara parsial berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price earning rasio secara simultan terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price earning rasio secara parsial terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

TINJAUAN TEORETIS Saham

Sekuritas yang diperdagangkan di pasar ekuitas Indonesia adalah saham baik saham biasa, saham preferen, bukti right maupun waran (Tandelilin, 2010:31). Saham merupakan sekuritas yang memberikan penghasilan yang tidak tetap bagi pemiliknya. Pemilik saham akan menerima penghasilan dalam bentuk deviden dan perubahan harga saham. Kalau harga saham meningkat dari harga beli, maka pemodal dikatakan memperoleh capital gain dan apabila sebaliknya maka disebut sebagai capital loss.

Jenis-jenis saham menurut Tjiptono dan Fakhruddin (2009:6) adalah sebagai berikut: 1. Ditinjau dari kemampuan Hak Tagih atau Klaim, maka saham terbagi atas:

a. Saham biasa (Common Stock) merupakan saham yang menempatkan pemiliknya paling

junior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perusahaan memperoleh keuntungan. Pemilik saham mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham) sesuai saham yang dimilikinya (one share one

vote). Pada likuidasi perseroan, pemilik saham memiliki hak memperoleh sebagian kekayaan setelah semua kewajiban dilunasi.

b. Saham Preferen (Preferred Stocks) merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena dua hal,

yaitu mewakili pemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut; dan membayar dividen.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

a. Saham atas unjuk (beared stock) artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham.

b. Saham atas nama (registered stocks) merupakan saham yang ditulis dengan jelas nama pemiliknya tertera diatas saham tersebut, dimana cara peralihannnya harus melalui prosedur tertentu.

Pada saat ini saham-saham yang diperdagangkan di Indonesia adalah saham atas nama. Untuk itu pembeli saham harus segera mendaftarkan dan mengadministrasikan saham tersebut atas nama pembeli. Sebab apabila belum terdaftar sebagai pemegang saham maka pembeli tersebut tidak berhak mendapat seluruh hak-hak pemegang saham.

Harga Saham

Menurut Tambunan (2007:2), harga saham dapat dibedakan menjadi beberapa jenis yaitu:

1. Harga nominal merupakan nilai yang telah ditetapkan oleh emiten untuk setiap lembar saham yang dikeluarkannya, tercantum dalam lembar saham.

2. Harga perdana merupakan harga saham sebelum saham tersebut dicatatkan di bursa efek. Besarnya harga perdana tergantung dari persetujuan antara emiten dan penjamin emisi atau underwriter.

3. Harga pasar adalah harga jual dari investor satu ke investor lainnya. Harga saham terjadi setelah saham tersebut dicatatkan ke bursa atau disebut harga pasar sekunder. Harga ini benar-benar mewakili harga perusahaan penerbitnya. Harga yang tercantum di media massa ataupun yang lainnya adalah harga pasar ini.

4. Harga pembukaan adalah harga yang diminta penjual dan pembeli pada saat jam bursa

dimulai.

5. Harga penutupan adalah harga yang diminta penjual dan pembeli pada saat akhir hari bursa.

6. Harga tertinggi merupakan harga yang paling tinggi pada satu hari kerja.

7. Harga terendah merupakan kebalikan dari harga tertinggi, yaitu harga yang paling rendah dalam satu hari kerja bursa.

8. Harga rata-rata merupakan rata-rata dari harga tertinggi dan harga terendah. Harga ini dicatat untuk transaksi harian, bulanan, atau tahunan.

9. Indeks harga saham merupakan ringkasan atas berbagai faktor yang berpengaruh terutama fenomena-fenomena ekonomi, politik, dan sosial. Indeks harga saham, merupakan indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga diharapkan menggambarkan suatu trend.

Risiko

Definisi risiko menurut Tandelilin (2010:102) merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Sumber-sumber risiko menurut Tandelilin (2010:103), antara lain:

1. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas keuntungan suatu investasi perubahan. Suku bunga akan mempengaruhi harga saham secara terbalik (cateris paribus) artinya jika suku bunga meningkat maka harga saham akan turun dan sebaliknya jika

suku bunga turun, harga saham naik. Kondisi seperti ini bisa menarik minat investor yang sebelumnya berinvestasi dari saham untuk memindahkan dananya dari saham ke dalam deposito. Jika sebagian besar investor melakukan tindakan yang sama maka banyak investor yang menjual saham untuk berinvestasi dalam bentuk deposito.

2. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas keuntungan suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik. 3. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengompensasi penurunan daya beli yang dialaminya.

4. Risiko Bisnis

Risiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

5. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

6. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan yang bisa diperdagangkan di pasar sekunder, semakin cepat suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian pula sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

7. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk)

8. Risiko Negara (Countiy Risk)

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara terlalu tinggi.

Macam Risiko

Risiko yang dihadapi oleh investor ketika menginvestasikan dananya pada saham menurut Tandelilin (2010:104) dapat dibagi menjadi dua yaitu:

1. Risiko sistematis adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Dengan kata lain risiko sistematis risiko yang tidak dapat dikurangi dengan melakukan diversifikasi.

2. Risiko tidak sistematis adalah risiko yang tidak berkaitan dengan perubahan pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi aset dalam suatu portofolio.

Pandangan Investor Mengenai Risiko

Pandangan investor mengenai risiko digolongkan menjadi tiga (Sartono, 2009:191), diantaranya:

1. Risk averter, yaitu sikap pemodal yang cenderung menghindari risiko. 2. Risk Preferer atau Risk Seeker, yaitu sikap pemodal yang menyukai risiko.

3. Risk Neutral atau Risk Indeferent, yaitu investor yang mengabaikan risiko dan tetap menginvestasikan dananya tanpa memperhatikan risiko yang dimiliki.

Risiko Investasi Pada Saham

Risiko investasi pada saham menurut Tjiptono dan Fakhruddin (2009:10) adalah: 1. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian.

2. Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain alias keuntungan atas saham yang dijualnya. Adakalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

3. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi, artinya setelah semua asset perusahaan tersebut dijual, terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham Di-delist dari bursa (Delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun.

5. Saham di-Suspend

Saham di-suspend alias dihentikan perdaganganya oleh otoritas Bursa Efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga suspend dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Jika suspend atas saham tersebut dicabut oleh bursa maka saham dapat diperdagangkan lagi seperti semula.

Analisis Fundamental Internal

Menurut Tandelilin (2010:364) dalam melakukan analisis fundamental internal, investor harus mendasarkan kerangka pikir pada dua komponen utama yaitu earning per

share (EPS) perusahaan dan price earning rasio (PER). Ada tiga alasan yang mendasari penggunaan dua komponen tersebut, yaitu:

1. Karena pada dasarnya dua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik saham perusahaan yang berguna untuk menentukankeputusan untuk membeli atau menjual saham.

2. Deviden yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning.

Earning per share (EPS)

Earning per share (EPS) adalah rasio yang menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan (Tandelilin, 2010:365). Earning per share (EPS) diperoleh dengan menghitung perbandingan antara jumlah

earning (dalam hal ini laba bersih yang siap dibagikan bagi pemegang saham) dengan jumlah lembar saham perusahaan. EPS dapat dihitung dengan menggunakan rumus sebagai berikut:

EPS = Laba bersih setelah bunga dan pajak Jumlah saham yang beredar

Informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa depan. Bagi para investor yang melakukan analisis internal perusahaan, informasi keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan dibandingkan alternatif informasi lainnya.

Laporan keuangan merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh perusahaan serta transaksi-transaksi ekonomi apa saja yang telah dilakukan perusahaan yang bisa mempengaruhi kekayaan dan penghasilan perusahaan. Jenis-jenis laporan keuangan berdasarkan informasi yang dikandungnya dapat dibagi menjadi 3 laporan keuangan utama, yaitu:

1. Neraca adalah laporan keuangan yang menggambarkan kondisi finansial perusahaan pada waktu tertentu. Neraca memberikan gambaran aktiva, kewajiban, dan ekuitas perusahaan hanya pada saat laporan tersebut disusun.

2. Laporan rugi laba (income statement) adalah ringkasan profitabilitas perusahaan selama periode waktu tertentu, misalnya satu tahun. Laporan rugi laba ini menunjukkan penghasilan (revenues) yang diperoleh selama satu periode, biaya (expenses) yang dikeluarkan dalam satu periode, dan elemen-elemen lain pembentuk laba.

3. Laporan arus kas merupakan laporan yang memuat aliran kas yang berasal dari tiga sumber aktivitas yaitu operasi perusahaan, investasi, dan aktivitas finansial yang dilakukan perusahaan.

Penggunaan laporan keuangan secara akuntansi dalam analisis internal perusahaan mengandung beberapa kelemahan khususnya yang berkaitan dengan pelaporan earning perusahaan. Permasalahan dalam pelaporan earning ini terkait dengan kemungkinan munculnya konflik kepentingan antara investor di satu sisi sebagai pengguna laporan keuangan, dan manajemen di sisi lainnya sebagai penyaji laporan keuangan. investor tentunya akan menginginkan pelaporan earning yang “sejujur-jujurnyanya” dan apa adanya. Hal ini penting sebagai sumber informasi untuk pembuatan keputusan investasi yang akan dilakukan. Sedangkan di pihak lain manajemen menginginkan pelaporan earning dalam laporan keuangan dibuat ”seindah mungkin” dengan berbagai trik dan perlakuan khusus. Jika laporan keuangan menunjukkan perusahaan selalu untung maka tentunya kinerja manajemen akan kelihatan bagus. Cara yang digunakan untuk mengurangi konflik tersebut antara lain:

1. Peran prinsip-prinsip dan kode etik akuntansi 2. Penggunaan tenaga auditor eksternal yang netral.

Kelemahan laporan keuangan yang lainnya adalah karena laporan tersebut dibuat di akhir periode (pada umumnya tahunan), maka hal itu hanya menggambarkan kondisi perusahaan pada saat laporan dibuat, dan tidak mampu menggambarkan kondisi perusahaan yang terkini.

Price Earning Ratio (PER)

Price earning rasio (PER) atau sering disebut dengan earning multiplier adalah rasio uang mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010:365). Dengan kata lain PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan. PER dapat dihitung dengan menggunakan rumus sebagai berikut:

PER = Harga pasar per lembar

Earning per lembar atau EPS

Perusahaan yang diharapkan akan tumbuh tinggi (mempunyai prospek baik) mempunyai PER yang tinggi, sebaliknya perusahaan yang diharapkan mempunyai pertumbuhan rendah akan mempunyai PER yang rendah. Dari segi investor, PER yang terlalu tinggi barangkali tidak menarik karena harga saham barang kali tidak akan naik lagi, yang berarti kemampuan memperoleh capital gain akan lebih kecil (Hanafi dan Halim, 2005:87).

Model Indeks Tunggal (Single Indeks Model)

Pada tahun 1963 Wiliam Sharpe mengembangan model yang disebut dengan model indeks tunggal (single indeks model). Model ini digunakan untuk menyederhanakan perhitungan dari model Markowitz. Disamping itu model indeks tunggal dapat juga digunakan untuk menghitung expected return dan resiko portofolio.

Menurut Husnan (2009:106) model indeks tunggal dikembangkan dengan tujuan menyederhanakan penghitungan pada pembentukan portofolio. Model ini tidak mempertimbangkan koefisien korelasi dalam memilih koefisien yang efisien,investor mempertimbangkan nilai beta sebagai resiko sistematis dan bukan koefisien korelasi. Beta yang dihasilkan menunjukkan tingkat keuntungan saham individu adalah berkaitan dengan perubahan harga pasar yang dinyatakan sebagai tingkat keuntungan indeks pasar.

Model indeks tunggal didasarkan pada pengamatan bahwa harga saham berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa apabila indeks harga saham naik maka harga saham individual cenderung naik. Sebaliknya jika indeks harga saham turun, maka harga saham individual cenderung mengalami penurunan. Hal ini menimbulkan asumsi bahwa return dari saham-saham individual berkorelasi dengan adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Menurut Jogiyanto (2010:162)

return dari suatu saham dan return dari indeks pasar yang umum dapat dirumuskan sebagai berikut:

Ri = αi + βi.Rm Keterangan:

RI : Return saham ke i

αi : Varibel acak yang menunjukkan komponen return saham ke i

βi : Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari

perubahan Rm

Rm : Tingkat return dari indeks pasar

Hasil perhitungan dari niali beta di atas didapatkan sebagai berikut dimana jika: 1. β = 1, maka risiko dari asset tersebut akan berfluktuasi sama besar dengan risiko pasar 2. β > 1, maka risiko dari asset tersebut lebih tinggi dari risiko pasar (agresif invesment) 3. β < 1, maka risiko dari asset tersebut kurang sebanding dengan risiko pasar (defensive

invesment)

Risiko (Varians return) saham yang dihitung berdasarkan model ini terdiri dari dua bagian: resiko yang berhubungan dengan pasar yaitu: βί²̣.σm² dan resiko untuk

masing-masing perusahaan yaitu σеί². Maka berdasarkan model indeks tunggal, rumus varians return saham menurut Jogiyanto (2010:167) adalah sebagai berikut:

Nilai σm akan selalu sama, tidak peduli saham apapun yang dianalisis, ukuran kontribusi resiko suatu saham terhadap resiko portofolio yang terdiri dari banyak saham yang tergantung pada βί (beta). Karena dalam portofolio, pengaruh σeί² pada resiko portofolio dapat dikurangi jika portofolio terdiri dari saham yang semakin banyak jumlahnya. σеί² yang disebut sebagai diversifiable risk, tetapi pengaruh βί² pada portofolio tidak bisa dikurangi walaupun dengan menambahkan sejumlah saham dalam portofolio tersebut, maka dari itu βί (beta) sering disebut non diversifiable risk dan dipakai sebagai pengukur resiko portofolio.

Beta

Definisi Beta (β) menurut Weston dan Brigham (2010:134) adalah alat ukur yang mengukur sejauh mana tingkat pengembalian suatu saham berubah karena adanya perubahan di pasar saham. Perubahan yang di maksud adalah perubahan saham yang bersangkutan di pasar saham. Menurut Jogiyanto (2010:193) beta adalah pengukur risiko sistematis dari suatu saham atau portofolio terhadap resiko pasar.

Beta saham dapat diinterprestasikan sebagai ukuran kepekaan tingkat pengembalian saham terhadap tingkat pengembalian pasar. Nilai beta saham yang lebih besar dari satu menunjukkan perubahan return pasar, sebaliknya jika beta saham lebih kecil dari satu perubahan return pasar sebesar 10% akan mengakibatkan return saham berubah lebih dari 10%. Saham semacam ini disebut saham defensif, fluktuasi return saham tersebut lebih kecil dibandingkan dengan fluktuasi return saham. Secara teoritis apabila beta suatu saham adalah negatif, return yang di syaratkan untuk saham tersebut akan lebih kecil dari return bebas resiko.

Beta suatu saham adalah beta suatu portofolio yanng penting artinya untuk menganalisis saham atau portofolio tersebut. Beta suatu saham menunjukkan resiko sistematis maka beta masinng-masing saham perllu di hitung terlebih dahulu. Beta portofolio dapat dihitung dengan cara rata-rata tertimbang (berdasar proporsi) dari masing-masing individual saham yang membentuk portofolio dengan rumus menurut Jogiyanto (2010:215) sebagai berikut: n βp = ∑ βί t=1 Keterangan: βp : Beta Portofolio

βί : Beta saham individual saham ke-i

Beta saham dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi beta masa mendatang. Beta historis dihitung dengan menggunakan data pasar, data akuntansi (laba-laba perusahaan dan laba indeks pasar), dan data fundamental (menggunakan variabel-variabel fundamental). Beta yang dihitung dengan data pasar disebut dengan beta pasar, beta yang dihitung dengan data akuntansi disebut beta akuntansi, dan beta yang dihitung dengan data fundamental disebut dengan beta fundamental.

Beta portofolio umumnya lebih akurat di bandingkan dengan beta tiap-tiap saham individu. Beberapa alasan yang mendasari adalah sebagai berikut:

1. Beta saham individual di asumsikan dari waktu ke waktu. Kenyataannya beta saham individual dapat berubah dari waktu-kewaktu. Perubahan beta saham individual dapat berupa naik maupun turun. Beta portofolio akan meniadakan perubahan beta saham individual dengan perubahan beta saham individual lainnya. Dengan demikian diasumsikan, beta adalah konstan dari waktu-kewaktu maka beta portofolio akan lebih tepat jika dibandingkan dengan beta saham individual.

2. Perhitungan beta saham individual juga tidak lepas dari kesalahan pengukuran (measurement error) atau kesalahan acak(random error). pembentukan portofolio akan mengurangi kesalahan acak, karena kesalahan acak suatu saham mungkin akan ditiadakan oleh kesalahan acak saham lainnya. Dengan demikian beta portofolio juga diharapkan akan lebih tepat dibandingkan dengan beta saham individual.

(Jogiyanto, 2010:215)

Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price

earning rasio secara simultan berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price

earning rasio secara parsial berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

METODA PENELITIAN

Jenis Penelitian dan Gambaran Obyek Penelitian

Jenis penelitian ini adalah penelitian korelasional (correlational research), yaitu penelitian dengan karakteristik masalah berupa hubungan korelasional antara dua variabel atau lebih, yang bertujuan untuk melihat ada atau tidaknya korelasi antara variabel atau membuat prediksi berdasarkan korelasi antar variabel tersebut.

Gambaran dari populasi (objek) penelitian adalah 12 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Teknik Pengambilan Sampel

Dalam penelitian ini sampel diambil secara non probability sampling, yaitu teknik menentukan jumlah sampel dan pemilihan anggota sampel tanpa memperhitungkan nilai peluang atau kemungkinan terpilihnya setiap anggota populasi. Penentuan jumlah sampel diambil berdasarkan teknik total sampling yaitu sampel diambil dari keseluruhan populasi yaitu sebanyak 12 perusahaan otomotif di Bursa Efek Indonesia.

Variabel dan Definisi Operasional Variabel

Adapun definisi operasional masing-masing variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Risiko sistematis (X1) adalah risiko yang berkaitan dengan perubahan yang terjadi di

pasar secara keseluruhan.

2. Fundamental perusahaan adalah faktor yang mempengaruhi harga saham dikarenakan kinerja perusahaan secara internal. Fundamental perusahaan dalam penelitian ini diukur dengan menggunakan

a. Earning per share (X2) adalah rasio yang menunjukkan besarnya laba bersih perusahaan

yang siap dibagikan bagi semua pemegang saham perusahaan.

b. Price earning rasio (X3) adalah rasio uang mengindikasikan besarnya rupiah yang harus

dibayarkan investor untuk memperoleh satu rupiah earning perusahaan

3. Return saham (Y) adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya.

Teknik Analisa Data

Teknik analisis data dalam penelitian ini adalah sebagai berikut:

1. Menentukan tingkat keuntungan saham individual dari saham-saham yang terpilih dalam sampel dengan menggunakan rumus menurut Widoatmodjo (2009:62) sebagai berikut:

1 . 1 . . . .

t i t i t i t i t iP

P

P

D

R

2. Menentukan risiko saham individu dengan rumus sebagai berikut: Ri = αi + βi.Rm

3. Menentukan faktor fundamental perusahaan yang diukur dengan rasio earning per share (EPS) dan price earning rasio (PER) dengan rumus sebagai berikut:

EPS = Laba bersih setelah bunga dan pajak Jumlah saham yang beredar

PER = Harga pasar per lembar

Earning per lembar atau EPS 4. Analisis regresi linier berganda

Analisis regresi linier berganda digunakan untuk mengukur ada atau tidaknya hubungan antara risiko sistematis (X1), earning per share (X2), dan price earning rasio (X3)

sebagai variabel independent (bebas) terhadap return saham (Y) sebagai variabel dependent (terikat). Rumus regresi linier berganda menurut Sugiyono (2011:192) adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 Keterangan: Y a b1,… b3 X1 X2 X3 : : : : : :

variabel terikat return saham konstanta

koefisien regresi variabel bebas 1 sampai 2 variabel bebas risiko sistematis

variabel bebas earning per share variabel bebas price earning rasio 5. UjiAsumsi Klasik

Uji melihat layak atau tidaknya model regresi yang digunakan untuk memprediksi variabel terikat berdasarkan masukan variabel bebasnya, maka model regresi harus terbebas dari beberapa asumsi, antara lain:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel

dependent dan variabel independent keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dalam penelitian ini dapat dilakukan melalui pendekatan grafik. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Dasar pengambilan keputusan uji normalitas adalah sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikut arah garis diagonal, maka model regresi memenuhi asumsi Normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi Normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mengidentifikasi hubungan antar variabel independent. Regresi yang baik adalah regresi yang variabel independent -nya tidak memiliki hubungan yang erat atau dengan kata lain tidak terjadi multikolinearitas antar variabel independent -nya.

Ketentuan dalam pengujian ini adalah:

1) Jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat korelasi yang terlalu besar di antara salah satu variabel independent dengan variabel-variabel independent yang lain (terjadi multikolinearitas).

c. Analisis Autokorelasi

Uji autokorelasi dimaksudkan untuk mengetahui apakah dalam model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka diidentifikasi terjadi masalah Autokorelasi. Regresi yang baik adalah regresi yang tidak terjadi Autokorelasi di dalamnya.

Untuk mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan menurut Sunyoto (2011:91) sebagai berikut:

1) Terjadi autokorelasi positif jika nilai DW di bawah -2 (DW < -2)

2) Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +2 atau -2 ≤ DW ≤+2

3) Terjadi autokorelasi negatif jika nilai DW di atas +2 atau DW > +2. d. Uji Heteroskesdastisitas

Uji terhadap adanya Heteroskesdastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut Homoskesdastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi Heteroskesdastisitas.

Santoso (2002:210) mengatakan bahwa jika sebaran titik-titik berada di atas dan di bawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi Heteroskesdastisitas.

6. Pengujian Hipotesis

a. Pengujian Pengaruh Simultan dengan Uji F

Uji F dilakukan untuk menguji signifikansi pengaruh simultan antara risiko sistematis (X1), earning per share (X2), dan price earning rasio (X3) terhadap return saham

(Y). Uji F menurut Sugiyono (2011:192) dapat dihitung dengan rumus sebagai berikut:

1

2

1

2

k

n

R

k

R

F

Dimana:R = Koefisien korelasi ganda k = Jumlah variabel independen n = Jumlah anggota sampel

Kriteria pengujian dengan uji F adalah dengan membandingkan tingkat signifikansi dari nilai F (α = 0,05) dengan ketentuan:

1) Jika tingkat signifikansi uji F < 0,05, maka H0 ditolak dan Ha diterima, artinya

risiko sistematis (X1), earning per share (X2), dan price earning rasio (X3) secara

simultan berpengaruh signifikan terhadap return saham (Y)

2) Jika tingkat signifikansi uji F > 0,05, maka H0 diterima dan Ha ditolak, artinya

bahwa risiko sistematis (X1), earning per share (X2), dan price earning rasio (X3) secara

simultan tidak berpengaruh signifikan terhadap return saham (Y). Untuk menghitung nilai F digunakan software statistik SPSS

b. Pengujian Pengaruh Parsial dengan Uji t

Uji t dilakukan untuk menguji signifikansi pengaruh parsial antara risiko sistematis (X1), earning per share (X2), dan price earning rasio (X3) terhadap return saham

(Y). Uji t menurut Sugiyono (2011:194) dapat dihitung dengan rumus sebagai berikut: t = 2

1

3

p pr

n

r

Dimana:rp = Korelasi parsial yang ditemukan

Kriteria pengujian dengan uji t adalah dengan membandingkan tingkat signifikansi dari nilai t (α = 0,05) dengan ketentuan sebagai berikut:

1) Jika tingkat signifikansi uji t < 0,05, maka H0 ditolak dan Ha diterima, artinya risiko

sistematis (X1), earning per share (X2), dan price earning rasio (X3) secara parsial

berpengaruh signifikan terhadap return saham (Y).

2) Jika tingkat signifikansi uji t > 0,05, maka H0 diterima dan Ha ditolak, artinya risiko

sistematis (X1), earning per share (X2), dan price earning rasio (X3) secara simultan tidak

berpengaruh signifikan terhadap return saham (Y). Untuk menghitung nilai t digunakan software statistik SPSS.

HASIL PENELITIAN DAN PEMBAHASAN Perhitungan Return Saham (Y)

Return saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya. Return saham dapat dihitung dengan rumus sebagai berikut:

1 . 1 . . . .

t i t i t i t i t iP

P

P

D

R

Di mana:Ri,t = Keuntungan saham i pada periode t

Di,t = Deviden saham i yang dibayarkan pada periode t

Pi,t Pi,t-1 = Harga saham i pada periode t dan t-1

Hasil perhitungan return saham perusahaan otomotif adalah sebagai berikut:

Tabel 1

Return Saham Perusahaan Otomotif

Perusahaan 2009 2010 2011 Rata-Rata ASII 2,343 0,610 0,368 1,107 AUTO 1,016 1,537 -0,723 0,610 GJTL 1,125 4,438 0,310 1,957 GDYR 0,937 0,326 -0,216 0,349 BRAM -0,125 0,724 -0,063 0,179 IMAS -0,283 7,837 0,684 2,746 INDS 0,083 7,600 -0,667 2,339 LPIN 0,000 1,841 -0,296 0,515 MASA 0,464 0,610 0,515 0,530 NIPS -0,027 1,741 0,006 0,574 PRAS -0,008 -0,218 0,419 0,064 SMSM 0,346 0,547 0,346 0,413 Rata-Rata 0,489 2,299 0,057 0,949

Dari tabel 1 di atas juga diketahui bahwa rata-rata return saham tertinggi dicapai oleh PT Indomobil Sukses Internasional Tbk yaitu sebesar 2,746 sedangkan rata-rata return saham terendah dialami oleh PT Prima Alloy Steel Tbk yaitu sebesar 0,064.

Risiko Sistematis (X1)

Risiko sistematis adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Risiko sistematis dapat dilihat dari koefisien Beta (βi) yang merupakan koefisien yang mengukur perubahan saham individu akibat pergerakan pasar. Secara umum dapat dinotasikan persamaannya sebagai berikut:

Ri = αi + βi.Rm

Keterangan:

αi : Varibel acak yang menunjukkan komponen return saham ke i

βi : Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan Rm

Rm : Tingkat return dari indeks pasar

Hasil perhitungan risiko saham perusahaan otomotif adalah sebagai berikut:

Tabel 2

Risiko Saham Perusahaan Otomotif

Perusahaan 2009 2010 2011 Rata-Rata ASII 2,343 0,610 0,368 1,107 AUTO 1,016 1,537 -0,723 0,610 GJTL 1,125 4,438 0,310 1,957 GDYR 0,937 0,326 -0,216 0,349 BRAM -0,125 0,724 -0,063 0,179 IMAS -0,283 7,837 0,684 2,746 INDS 0,083 7,600 -0,667 2,339 LPIN 0,000 1,841 -0,296 0,515 MASA 0,464 0,610 0,515 0,530 NIPS -0,027 1,741 0,006 0,574 PRAS -0,008 -0,218 0,419 0,064 SMSM 0,346 0,547 0,346 0,413 Rata-Rata 0,489 2,299 0,057 0,949

Dari tabel 2 di atas juga diketahui bahwa rata-rata risiko sistematis tertinggi dicapai oleh PT Indospring Tbk yaitu sebesar 1,582 sedangkan rata-rata risiko sistematis terendah dialami oleh PT Indo Kordsa Tbk yaitu sebesar 0,460.

Earning Per Share (X2)

Earning Per Share adalah rasio yang menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Rumus yang digunakan adalah:

EPS = Laba bersih setelah bunga dan pajak Jumlah saham yang beredar

Hasil perhitungan earning per share (EPS) adalah sebagai berikut:

Tabel 3

Earning Per Share Perusahaan Otomotif

Perusahaan 2009 2010 2011 Rata-Rata ASII 6.613,97 11.347,55 17.146,99 11.702,84 AUTO 36.584,05 31.699,42 8.070,43 25.451,30 GJTL 746,36 153,05 457,47 452,29 GDYR 121.086,00 73.977,78 74.426,00 89.829,93 BRAM 2.369.400,00 180.265,00 7.453,33 852.372,78 IMAS 587.965,00 17.256,58 1.625,40 202.282,32 INDS 1.780,79 101.584,29 565,33 34.643,47 LPIN 113.455,56 1.086,31 754,60 38.432,15 MASA 187,22 33,82 23,67 81,57 NIPS 6.141,67 1.809,00 19.812,22 9.254,30 PRAS -447,11 4,70 15,10 -142,44 SMSM 718,11 85,91 656,47 486,83 Rata-Rata 270.352,63 34.941,95 10.917,25 105.403,94

Dari tabel 3 di atas juga diketahui bahwa rata-rata earning per share tertinggi dicapai oleh PT Indo Kordsa Tbk (BRAM) yaitu sebesar 852.372,778 sedangkan rata-rata earning per

share terendah dialami oleh PT Prima Alloy Steel Tbk (PRAS) yaitu sebesar -142,436.

Price Earning Rasio (X3)

Price earning rasio adalah rasio uang mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. Rumus yang digunakan adalah:

PER = Harga pasar per lembar

Earning per lembar atau EPS

Hasil perhitungan price earning rasio (PER) adalah sebagai berikut:

Tabel 4

Price Earning Rasio Perusahaan Otomotif Perusahaan 2009 2010 2011 Rata-Rata ASII 5,246 4,807 4,316 4,790 AUTO 0,157 0,440 0,421 0,340 GJTL 0,569 15,027 6,558 7,385 GDYR 0,079 0,169 0,128 0,126 BRAM 0,001 0,013 0,288 0,101 IMAS 0,001 0,440 7,875 2,772 INDS 0,702 0,103 6,191 2,332 LPIN 0,010 2,877 2,915 1,934 MASA 1,095 9,759 21,126 10,660 NIPS 0,236 2,197 0,202 0,878 PRAS -0,266 19,786 8,740 9,420 SMSM 1,044 12,456 2,072 5,191 Rata-Rata 0,740 5,673 5,069 3,827

Dari tabel 4 di atas juga diketahui bahwa rata-rata price earning rasio tertinggi dicapai oleh PT Multistrada Arah Sarana Tbk (MASA) yaitu sebesar 10,660. Sedangkan rata-rata price

earning rasio terendah dialami oleh PT Indo Kordsa Tbk (BRAM) yaitu sebesar 0,101.

Analisis Regresi Linier Berganda

Regresi linier berganda merupakan suatu persamaan yang menggambarkan hubungan antara dua atau lebih variabel bebas dengan satu variabel terikat. Regresi linier berganda diterapkan pada penelitian ini untuk mengetahui apakah terdapat hubungan antara risiko sistematik (X1), faktor fundamental yang terdiri dari earning per share (X2), dan price earning rasio (X3) terhadap return saham (Y), serta mengetahui besar pengaruhnya.

Dari hasil pengolahan data dengan menggunakan Program SPSS 11.5 diperoleh hasil sebagai berikut:

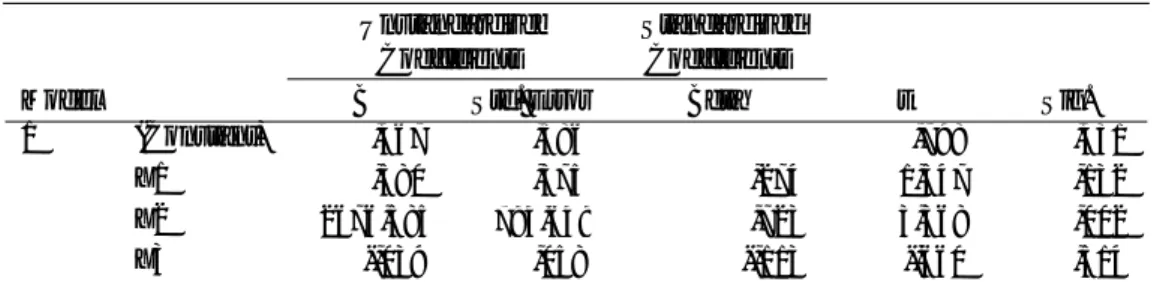

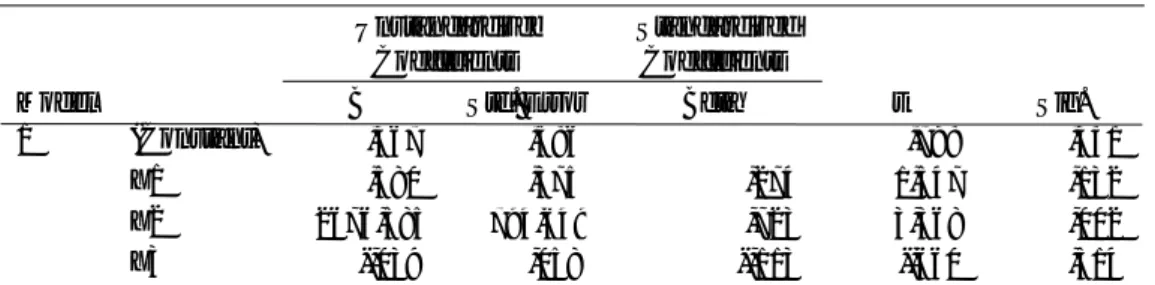

Tabel 5 Koefisien Regresi

Tabel 5 menunjukkan persamaan regresi yang dapat menjelaskan ada atau tidaknya hubungan antara variabel bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) terhadap return saham (Y) serta dapat menginformasikan besarnya pengaruh

variabel bebas terhadap variabel terikat.

Dari tabel 5 tersebut diperoleh model regresi linier berganda sebagai berikut: Y = 0,467 + 0,580 X1 + 2676,585 X2 – 0,39 X3

Berdasarkan model regresi di atas dapat dijelaskan bahwa:

1. Nilai konstanta sebesar 0,467 menunjukkan bahwa jika variabel bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) sama dengan nol, maka return saham

(Y) akan sebesar 0,467 satuan. Artinya dengan tanpa melihat fluktuasi risiko sistematik,

earning per share, dan price earning rasio, maka diprediksikan return saham akan sebesar 0,467 satuan.

2. Nilai koefisien risiko sistematik (X1) sebesar 0,580 menunjukkan bahwa jika risiko

sistematik (X1) meningkat satu satuan maka akan meningkatkan return saham (Y) sebesar

0,580 satuan, dengan asumsi variabel bebas earning per share (X2), dan price earning rasio

(X3) konstan.

3. Nilai koefisien earning per share (X2) sebesar 2676,585 menunjukkan bahwa jika earning per share (X2) meningkat satu satuan maka akan meningkatkan return saham (Y) sebesar

2676,585 satuan dengan asumsi variabel bebas risiko sistematik (X1) dan price earning rasio

(X3) konstan.

4. Nilai koefisien price earning rasio (X3) sebesar -0,39 menunjukkan bahwa jika price earning rasio (X3) meningkat satu satuan maka akan menurunkan return saham (Y) sebesar 0,39

satuan, dengan asumsi variabel bebas bebas risiko sistematik (X1) dan earning per share

(X2) konstan. Adanya pengaruh negatif menunjukkan pengaruh dengan arah kebalikan

jika price earning rasio meningkat 1 satuan maka dapat diperkirakan return saham menurun yaitu sebesar 0,39 satuan.

Uji Asumsi Klasik

Persamaan regresi yang baik harus bersifat BLUE (Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE tersebut maka harus dipenuhi beberapa asumsi klasik sebagai berikut:

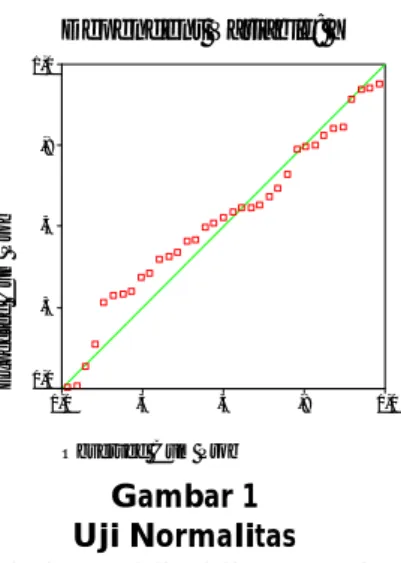

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Modal regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Santoso,

Coefficientsa ,467 ,586 ,798 ,431 ,580 ,375 ,274 1,547 ,132 2676,585 794,649 ,723 3,368 ,002 -,039 ,058 -,113 -,660 ,514 (Constant) X1 X2 X3 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a.

2002:212). Untuk mendeteksi normalitas adalah dengan melihat penyebaran data/titik pada sumbu diagonal dari grafik, dasar pengambilan keputusan adalah:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 1 Uji Normalitas

Dari gambar 1 diketahui bahwa titik-titik menyebar di sekitar garis diagonal. Jadi dapat disimpulkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. Dimana uji ini dihitung dengan menggunakan alat bantu ukur program SPSS 11.5.

2. Analisis Autokorelasi

Uji autokorelasi dimaksudkan untuk mengetahui apakah dalam model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka diidentifikasi terjadi masalah Autokorelasi. Regresi yang baik adalah regresi yang tidak terjadi Autokorelasi di dalamnya.

Tabel 6

Nilai Durbin Watson

Untuk mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan menurut Sunyoto (2011:91) sebagai berikut:

a. Terjadi autokorelasi positif jika nilai DW di bawah -2 (DW < -2)

b. Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +2 atau -2 ≤ DW ≤+2

c. Terjadi autokorelasi negatif jika nilai DW di atas +2 atau DW > +2.

Berdasarkan tabel 6 diketahui bahwa model regresi yang terbentuk tidak terjadi Autokorelasi karena mempunyai angka Durbin Watson di antara -2 dan +2 sebesar yaitu 1,026.

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Y

Observed Cum Prob

1,0 ,8 ,5 ,3 0,0 E x p e c te d C u m P ro b 1,0 ,8 ,5 ,3 0,0 Model Summaryb ,765a ,585 ,515 132,149 1,026 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson Predictors: (Constant), X3, X1, X2 a. Dependent Variable: Y b.

3. Uji Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mengidentifikasi hubungan antar variabel independen (bebas). Regresi yang baik adalah regresi yang variabel bebasnya tidak memiliki hubungan yang erat atau dengan kata lain tidak terjadi multikolinearitas antar variabel independennya.

Ketentuan dalam pengujian ini adalah:

a. Jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat korelasi yang terlalu besar di antara salah satu variabel bebas dengan variabel-variabel bebas yang lain (terjadi multikolinearitas).

b. Jika nilai tolerance > 0,10 dan VIF < 10, maka tidak terjadi multikolinearitas.

Dari hasil pengolahan data dengan program SPSS 11.5 diperoleh hasil sebagai berikut:

Tabel 7

Nilai Tolerance Dan VIF

No. Variabel Toleransi VIF

1 Risiko Sistematis (X1) 0,913 1,096

2 Earning Per Share (X2) 0,910 1,099

3 Price Earning Rasio (X3) 0,973 1,028

Dari 3 variabel bebas yang ada diketahui memiliki nilai tolerance > 0,1 dan VIF < 10 maka penelitian ini bebas dari Multikolinearitas.

4. Uji Heteroskedastisitas

Uji terhadap adanya Heteroskedastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut Homoskesdastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi Heteroskedastisitas.

Santoso (2002:210) mengatakan bahwa jika sebaran titik-titik berada di atas dan di bawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi Heteroskedastisitas.

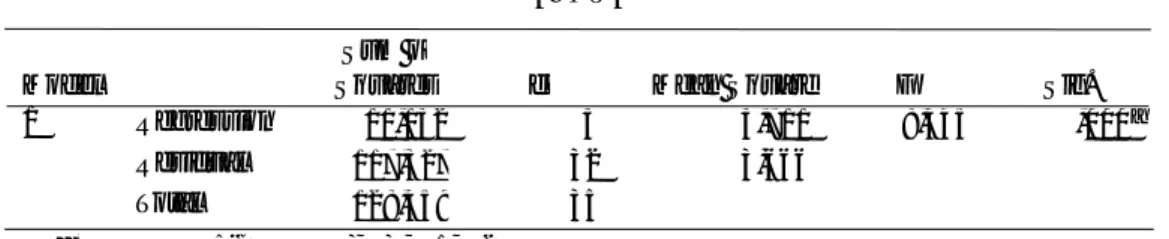

Gambar 2

Uji Heteroskedastisitas

Dari grafik di atas diketahui bahwa titik-titik data tersebar di daerah antara 0 – Y dan tidak membentuk pola tertentu, maka model regresi yang terbentuk diidentifikasi tidak terjadi Heteroskedastisitas. Karena data yang diolah sudah tidak mengandung

Scatterplot

Dependent Variable: Y

Regression Standardized Predicted Value

3 2 1 0 -1 -2 -3 R e g re s s io n St u d e n ti z e d R e s id u a l 4 3 2 1 0 -1 -2

Heteroskedastisitas, maka persamaan regresi linear berganda yang diperoleh dapat dipergunakan untuk penelitian.

Pembuktian Pengaruh Simultan dengan Uji F

Uji F digunakan untuk mengetahui pengaruh secara simultan atau bersama-sama variabel bebas risiko sistematik (X1), earning per share (X2) dan price earning rasio (X3) terhadap

variabel terikat return saham (Y).

Kriteria pengujian dengan uji F adalah dengan membandingkan dengan nilai α = 0,05 dengan ketentuan:

1. Jika α < 0,05, artinya terdapat pengaruh secara simultan antara risiko sistematik (X1), earning per share (X2) dan price earning rasio (X3) terhadap return saham (Y).

2. Jika α > 0,05, artinya tidak terdapat pengaruh secara simultan antara risiko sistematik (X1), earning per share (X2) dan price earning rasio (X3) terhadap return saham (Y).

Dari hasil pengolahan data dengan menggunakan program SPSS 11.5 didapatkan hasil sebagai berikut:

Tabel 8 Analisis of Varians

Dari tabel 8 dapat diketahui bahwa tingkat signifikasi < 0,05 yaitu 0,000, maka dapat dikatakan bahwa keseluruhan variabel bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) secara simultan berpengaruh signifikan terhadap return saham (Y). Koefisien Determinasi Berganda (R2)

Analisis koefisien determinasi berganda merupakan alat ukur untuk melihat kadar keterikatan antara variabel bebas dengan variabel terikat secara simultan. Analisis koefisien determinasi berganda menunjukkan persentase hubungan dari variasi turun naiknya variabel bebas yang mempengaruhi variabel terikat.

Tabel 9

Koefisien Determinasi Barganda

Berdasarkan tabel di atas diketahui bahwa koefisien determinasi berganda (R2) atau R

Square adalah sebesar 0,58,5 atau 58,5%, hal ini berarti bahwa risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) secara bersama-sama mampu menjelaskan turun

naiknya return saham (Y) sebesar 58,5%, sedangkan sisanya sebesar 41,5% dipengaruhi oleh variabel lain di luar penelitian ini.

Model Summaryb ,765a ,585 ,515 132,149 1,026 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson Predictors: (Constant), X3, X1, X2 a. Dependent Variable: Y b. ANOVAb 11,132 3 3,711 8,445 ,000a 117,327 32 3,666 128,459 35 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X3, X1, X2 a.

Dependent Variable: Y b.

Pengujian Pengaruh Parsial dengan Uji t

Uji t digunakan untuk mengetahui pengaruh secara parsial atau sendiri-sendiri variabel bebas risiko sistematik (X1), earning per share (X2) dan price earning rasio (X3) terhadap

variabel terikat return saham (Y).

Kriteria pengujian dengan uji t adalah dengan membandingkan tingkat signifikansi dari nilai t (α= 0,05) dengan ketentuan:

1. Jika tingkat signifikansi uji t < 0,05, maka terdapat pengaruh parsial yang signifikan antara risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) terhadap

variabel terikat return saham (Y).

2. Jika tingkat signifikansi uji t > 0,05, maka tidak terdapat pengaruh parsial yang signifikan antara risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) terhadap

variabel terikat return saham (Y).

Dari hasil pengolahan data dengan menggunakan program SPSS didapatkan hasil sebagai berikut:

Tabel 10 Uji Parsial (Uji t)

1. Uji parsial antara variabel bebas risiko sistematik (X1) terhadap return saham (Y), dengan

nilai signifikansi = 0,132.

Karena nilai signifikansi 0,132 > 0,05 maka dapat diambil kesimpulan bahwa risiko sistematik secara parsial tidak berpengaruh signifikan terhadap return saham.

2. Uji parsial antara variabel bebas earning per share (X2) terhadap return saham (Y), dengan

nilai signifikansi = 0,002.

Karena nilai signifikansi 0,002 < 0,05 maka dapat diambil kesimpulan bahwa earning

per share secara parsial berpengaruh signifikan terhadap return saham.

3. Uji parsial antara variabel bebas price earning rasio (X3) terhadap return saham (Y), dengan

nilai signifikansi = 0,514.

Karena nilai signifikansi 0,514 > 0,05 maka dapat diambil kesimpulan bahwa price

earning rasio secara parsial tidak berpengaruh signifikan terhadap return saham.

Intepretasi

Dari analisis hasil penelitian yang telah dilakukan, maka dapat diketahui bahwa seluruh variabel bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3)

secara simultan (bersama-sama) mempunyai pengaruh terhadap variabel terikat return saham (Y). Hal ini dibuktikan dengan uji F yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,000 < 0,05. Penelitian ini berarti mendukung hipotesis pertama yang menyatakan bahwa ”Risiko sistematis dan faktor fundamental yang terdiri dari earning per

share dan price earning rasio secara simultan berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia”.

Coefficientsa ,467 ,586 ,798 ,431 ,580 ,375 ,274 1,547 ,132 2676,585 794,649 ,723 3,368 ,002 -,039 ,058 -,113 -,660 ,514 (Constant) X1 X2 X3 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a.

Dari hasil uji t diketahui bahwa risiko sistematik (X1) secara parsial tidak berpengaruh

terhadap return saham (Y). Hal ini dikarenakan risiko sistematis diluar kendali perusahaan, sehingga investor tidak mempertimbangkannya. Hasil penelitian ini mendukung penelitian Tiningrum (2008) yang menyatakan bahwa variabel risiko sistematis tidak berpengaruh terhadap harga saham.

Earning per share (X2) secara parsial berpengaruh terhadap return saham (Y). Hal ini

dikarenakan pendapatan per lembar saham akan menentukan keputusan investor dalam menginvestasikan dananya, di samping itu earning per share menunjukkan nilai perusahaan. Hasil penelitian ini mendukung penelitian Tiningrum (2008) yang menyatakan bahwa variabel earning per share berpengaruh terhadap harga saham.

Price earning rasio (X3) secara parsial tidak berpengaruh terhadap return saham (Y). Hal

ini dikarenakan investor tidak mempertimbangkan besarnya rupiah yang harus dibayar untuk memperoleh satu rupiah earning perusahaan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian dapat diambil beberapa simpulan yang nantinya dapat digunakan sebagai bahan pertimbangan, yaitu:

1. Berdasarkan hasil uji F diketahui bahwa bahwa keseluruhan variabel bebas bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) secara simultan

berpengaruh signifikan terhadap return saham (Y). Adapun kontribusi variabel bebas bebas risiko sistematik (X1), earning per share (X2), dan price earning rasio (X3) terhadap return saham (Y) adalah sebesar 0,58,5 atau 58,5% sedangkan sisanya sebesar 41,5% dipengaruhi oleh variabel lain.

2. Berdasarkan hasil uji t diketahui bahwa bahwa variabel bebas risiko sistematik (X1) dan price earning rasio (X3) secara parsial tidak berpengaruh signifikan terhadap return saham

(Y), sedangkan earning per share (X2) secara parsial berpengaruh signifikan terhadap return

saham (Y).

3. Implementasi dari hasil penelitian ini adalah bahwa investor hendaknya memperhatikan laba per lembar saham atau earning per share (EPS) jika menginginkan return yang optimal, selain itu investor juga harus berhati-hati dalam memperkirakan risiko investasinya.

Saran

Berdasarkan hasil penelitian dan simpulan yang telah diambil maka saran-saran yang dapat diajukan yang berkaitan dengan penelitian ini adalah sebagai berikut:

1. Para investor yang ingin menentukan keputusan untuk membeli atau menjual saham perusahaan otomotif di Bursa Efek Indonesia sebaiknya memperhatikan risiko sistematik dan faktor fundamental.

2. Disarankan kepada peneliti selanjutnya yang melakukan penelitian berkaitan dengan penelitian ini hendaknya menambah jumlah variabel dalam penelitian.

3. Disarankan kepada peneliti selanjutnya hendaknya menambah periode pengamatan yang

lebih banyak daripada penelitian ini.

4. Peneliti selanjutnya agar menambah jumlah sampel yang lebih banyak daripada penelitian ini.

DAFTAR PUSTAKA

Hanafi, M dan A. Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua. Cetakan Pertama. UPP-AMP YKPN. Yogyakarta.

Husnan, S. 2009. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMPYKPN. Yogyakarta

Santoso, S. 2002. SPSS Versi 10 : Mengolah Data Statistik Secara Profesional. PT. Elex Media Komputindo. Jakarta.

Sartono, A. 2009. Manajemen Keuangan Teori dan Aplikasinya. Edisi ketiga. Penerbit BPFE. Yogyakarta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Cetakan ke-13. Penerbit Alfabeta. Bandung.

Sunyoto , D. 2011. Analisis Regresi dan Uji Hipotesis. Penerbit CAPS. Yogyakarta.

Tambunan, A.P. 2007. Menilai Harga Saham Wajar Saham (Stock Valuation). Penerbit Elex Media. Jakarta.

Tandelilin, E. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Cetakan Kelima. BPFE. Yogyakarta

Tjiptono, D dan H. M. Fakhruddin. 2009. Pasar Modal Di Indonesia Pendekatan Tanya Jawab. Salemba Empat. Jakarta.

Weston, J. F dan E. F Brigham. 2010. Dasar-dasar Manajemen Keuangan. Jilid Pertama. Edisi kesembilan (terjemahan). Penerbit Erlangga. Jakarta.

Widoatmodjo, S. 2009. Cara Sehat Investasi di Pasar Modal. Penerbit Jurnalindo Aksara Grafika. Jakarta.