6

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Akuntansi memiliki peran yang penting pada sebuah bisnis. Untuk bisa memahami bisnis dengan baik, kita harus paham dasar-dasar akuntansi. Dengan memahami dasar-dasar akuntansi, diharapkan bisa menjadikan informasi akuntansi sebagai dasar pengambilan keputusan untuk mengelola bisnis dengan baik.

2.1.1. Definisi Akuntansi

Akuntansi berasal dari bahasa asing yaitu “accounting” yang artinya adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

Menurut Samryn (2014:3) “Akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan”. Menurut Sujarweni (2015:3) menyatakan bahwa, “Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan”. Sedangkan menurut Hery (2014:6) “secara umum, akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki

kepentingan (stakeholders) terhadap hasil kinerja dan kondisi keuangan perusahaan”.

2.1.2. Persamaan Dasar Akuntansi

Menurut Mulya (2013:51) “persamaan akuntansi merupakan bentuk pembobotan antara semua perkiraan yakni aktiva, kewajiban, modal, pendapatan dan biaya. Dalam kontek lain dapat dinyatakan bahwa persamaan akuntansi menunjukan bobot antar satu perkiraan dengan perkiraan lain”.

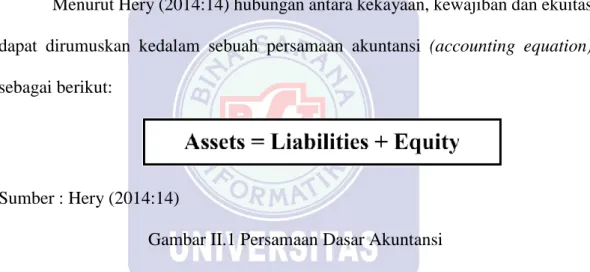

Menurut Hery (2014:14) hubungan antara kekayaan, kewajiban dan ekuitas dapat dirumuskan kedalam sebuah persamaan akuntansi (accounting equation) sebagai berikut:

Sumber : Hery (2014:14)

Gambar II.1 Persamaan Dasar Akuntansi

Rumus persamaan dasar akuntansi diatas sifatnya baku (mutlak), dimana

liabilities harus ditempatkan terlebih dahulu sebelum equity, ini mengandung

makna bahwa kreditur memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa aset yang masih ada barulah merupakan hak pemilik dana/pemegang saham.

Sumber daya ekonomi yang dimiliki oleh perusahaan dinamakan asset/harta/kekayaan (assets). Aset ini selanjutnya akan gunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan oprasional sehari-hari. Contoh dari aset meliputi uang kas, piutang usaha, persediaan barang dagangan,

perlengkapan toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan/perabot toko dan kantor, kendaraan oprasional dan aset lainnya.

Piutang usaha dikatakan aset karena piutang ini nantinya akan dapat “dicairkan” (di convert) dari piutang menjadi uang kas, sebagai hasil dari penagihan penjualan. Piutang usaha mencerminkan hak perusahaan untuk menagih kepada

customer/pelanggan demi mendapatkan uang kas. Persediaan barang dagang

merupakan aset karena nantinya akan dijual oleh perusahaan kepada pelanggan untuk mendapatkan piutang (hak menagih) maupun kas pada akhirnya. Sedangkan untuk perlengkapan toko dan kantor, asuransi dan sewa dibayar di muka, tanah, bangunan, peralatan/perabot toko/kantor dan kendaraan oprasional dikatakan aset karena mereka memiliki manfaat ekonomi bagi perusahaan untuk dapat digunakan/dikonsumsi selama periode akuntansi.

Utang (liabilites) merupakan kewajiban perusahaan kepada kreditur (supplier, bankir) dan pihak lainnya (karyawan dan pemerintah). Kreditur dan pihak lainnya seperti utang usaha, pinjaman Bank, utang gaji dan utang pajak penghasilan memiliki hak/klaim atas assets perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas aset perusahaan. Ekuitas atau modal disebut juga sebagai kekayaan bersih (net

assets), yang artinya bahwa hak (klaim) pemilik atau pemegang saham atas

kekayaan perusahaan diperoleh setelah seluruh kekayaan yang ada dalam perusahaan dikurangi dengan seluruh kewajiban perusahaan.

2.1.3. Siklus Akuntansi

Menurut Mulya (2013:37) ”Secara umum siklus akuntansi dapat kita artikan sebagai langkah-langkah atau proses akuntansi untuk menghasilkan informasi keuangan”.

Menurut Hery (2014:66) menjelaskan bahwa, “Proses Akuntansi yang diawali dengan menganilisis dan menjurnal transaksi dan diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle)”.

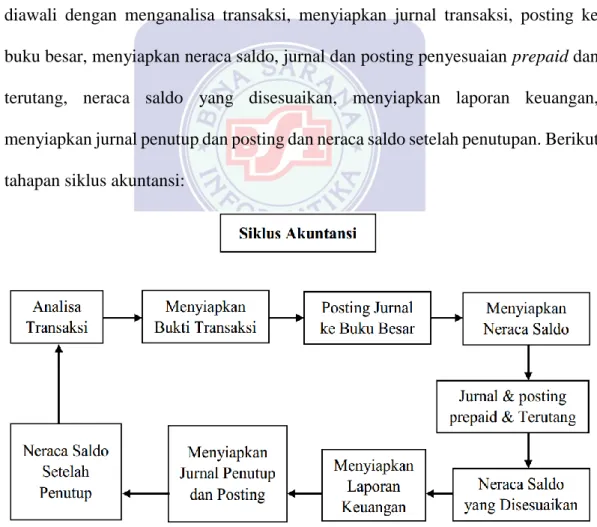

Sedangkan menurut Samryn (2014:49) Siklus akuntansi adalah proses yang diawali dengan menganalisa transaksi, menyiapkan jurnal transaksi, posting ke buku besar, menyiapkan neraca saldo, jurnal dan posting penyesuaian prepaid dan terutang, neraca saldo yang disesuaikan, menyiapkan laporan keuangan, menyiapkan jurnal penutup dan posting dan neraca saldo setelah penutupan. Berikut tahapan siklus akuntansi:

Sumber : Samryn (2014:49)

2.1.4. Akuntansi Pada Perusahaan Dagang

Dalam akuntansi proses pencatatan selalu dimulai dengan menganalisis setiap transaksi yang terjadi pada perusahaan salah satunya adalah perusahaan dagang. Perusahaan dagang merupakan perusahaan yang kegiatan usahanya menjual produk (barang jadi) namun perusahaan tidak melakukan proses produksi atau perusahaan tidak menghasilkan sendiri produk yang akan dijualnya melaikan memperolehnya dari perusahaan lain. Menurut Hery (2014:103) “aktivitas perusahaan dagang meliputi pembelian barang dagangan dari supplier (pemasok) dan kemudian menjual kembali barang dagangan yang telah dibelinya tersebut kepada konsumen/pelanggan dengan maksud untuk memperoleh keuntungan”. Menurut Mulya (2013:35) “karakteristik perusahaan dagang hanya sebagai penjual dari produk yang dibeli sebelumnya. Dalam perusahaan dagang tidak ada proses produksi”.

Menurut Hery (2014:35) jurnal dibedakan menjadi dua, yaitu jurnal umum (general journal), dan jurnal khusus (special journal). Jurnal umum merupakan jurnal yang berfungsi untuk mencatat semua transaksi yang tidak bisa dicatat dalam jurnal khusus. Contoh transaksi yang akan dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan, serta transaksi pembelian peralatan dan perlengkapan kantor secara kredit. Jurnal koreksi (correcting entries), Jurnal penyesuaian (adjusting entries) dan jurnal penutup (closing entries) tergolong kedalam jurnal umum Jurnal khusus terbagi menjadi:

1. Jurnal penjualan (sales journal), digunakan untuk mencatat seluruh transaksi penjualan barang dagang secara kredit. Untuk transaksi penjualan barang dagangan dilakukan secara tunai akan dicatat dalam jurnal penerimaan kas.

2. Jurnal pembelian (purcases journal), digunakan untuk mencatat seluruh transaksi pembelian barang dagangan dari supplier secara kredit. Untuk transaksi pembelian barang dagangan yang dilakukan secara tunai akan dicatat dalam jurnal pembayaran kas.

3. Jurnal penerimaan kas (cash receipts journal), digunakan untuk mencatat seluruh transaksi penerimaan kas. Penerimaan kas dari pelanggan dalam transaksi penjualan barang dagangan secara tunai dan penerimaan dari hasil penagihan piutang akan dicatat dalam buku jurnal ini.

4. Jurnal pembayaran kas (cash payments journal), digunakan untuk mencatat seluruh transaksi pengeluaran kas. Pembayaran kas langsung ke supplier dalam transaksi pembelian barang dagangan secara tunai, pengeluaran kas untuk pelunasan utang, serta pembelian peralatan dan perlengkapan kantor secara tunai akan dicatat dalam buku jurnal ini.

Penggunaan jurnal khusus pada perusahaan dagang merupakan alasan utama sebuah perusahaan untuk mencapai efektifitas dan efisiensi pekerjaan guna memperoleh laba yang maksimal. Banyaknya transaksi yang terjadi pada sebuah perusahaan tidak mungkin hanya menggunakan jurnal umum. Maka dari itu, untuk menghemat waktu dan memudahkan pembagian pekerjaan perlu menggunakan pencatatan transaksi yang khusus yaitu dengan menggunakan jurnal khusus.

Perusahaan dagang secara sistematis akan selalu menyelenggarakan catatan persediaan untuk menentukan berapa besarnya barang dagangan yang tersedia untuk dijual dan juga berapa yang telah laku terjual. Terdapat dua metode akuntansi yang lazim dipakai dalam mencatat persediaan barang dagangan, yaitu metode atau sistem perpetual dan metode atau sistem periodik/fisik.

Menurut Hery (2014:104) “dalam sistem perpetual, catatan mengenai harga pokok dari masing-masing barang dagangan yang dibeli maupun yang dijual diselenggarakan secara terperinci”.

Sistem pencatatan perpetual akan secara terus menerus menunjukan berapa besarnya saldo persediaan barang dagangan yang ada digudang untuk masing-masing jenis persediaan. Dengan sistem pencatatan perpetual, harga pokok dari barang yang dijual ditentukan setiap kali penjualan terjadi. Hal-hal yang perlu diperhatikan dalam mencatat transaksi barang dagangan dengan menggunakan metode/sistem perpetual ini adalah bahwa akun pembelian, retur pembelian, potongan pembelian dan akun ongkos angkut masuk tidak akan pernah digunakan. Seluruh akun-akun tersebut digantikan dengan akun persediaan barang dagang. 1. Mencatat pembelian

Ayat jurnal yang perlu dibuat untuk mencatat transaksi pembelian adalah sebagai berikut:

Persediaan Barang Dagangan xxx

Kas xxx

(apabila pembelian dilakukan secara tunai)

Persediaan Barang Dagangan xxx

Utang Usaha xxx

(apabila pembelian dilakukan secara kredit)

2. Retur pembelian dan penyesuaian harga beli

Ayat jurnal yang perlu dibuat untuk mencatat transaksi Retur pembelian atau penyesuaian harga beli adalah sebagai berikut:

Kas xxx

Persediaan Barang Dagangan xxx

Utang Usaha xxx

Persediaan Barang Dagangan xxx

(apabila pembelian dilakukan secara kredit)

3. Ongkos angkut

Ayat jurnal yang perlu dibuat dalam pembukuan pembeli dan penjual adalah sebagai berikut:

Persediaan Barang Dagangan xxx

Kas xxx

(pembukuan yang dibuat pembeli)

Ongkos Angkut Keluar xxx

Kas xxx

(pembukuan yang dibuat penjual)

4. Potongan pembelian

Ayat jurnal yang perlu dibuat oleh pembeli pada saat melakukan pembayaran utangnya dengan memanfaatkan potongan tunai (dalam periode potongan) adalah sebagai berikut:

Utang Usaha xxx

Kas xxx

Persediaan Barang Dagangan xxx

Namun, jika pelanggan tidak mendapatkan potongan penjualan maka ayat jurnal yang dibuat oleh pelanggan pada saat melakukan pembayaran utangnya adalah sebagai berikut:

Utang Usaha xxx

Kas xxx

5. Mencatat penjualan

Ada 2 ayat jurnal yang perlu dibuat sekaligus oleh penjual pada saat melakukan transaksi penjualan, yaitu:

Kas xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara tunai)

Piutang Usaha xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara kredit)

Harga Pokok Penjualan xxx

Persediaan Barang Dagangan xxx

6. Retur penjualan dan penyesuaian harga jual

Ayat jurnal yang dibuat oleh penjual pada saat menerima kembali barang dagangan yang telah dijualnya, yaitu:

Retur penjualan xxx

Kas xxx

(apabila awalnya penjualan barang dagangan dilakukan secara tunai)

Retur penjualan xxx

Piutang Usaha xxx

(apabila awalnya penjualan barang dagangan dilakukan secara kredit)

Persediaan Barang Dagangan xxx

Harga Pokok Penjualan xxx

(menerima kembali barang dagangan yang telah dijualnya)

Ayat jurnal yang dibuat oleh penjual pada saat memberikan penyesuaian atau pengurangan harga jual kepada pelanggannya, yaitu:

Penyesuaian harga jual xxx

Kas xxx

(apabila awalnya penjualan barang dagangan dilakukan secara tunai)

Penyesuaian harga jual xxx

Piutang Usaha xxx

7. Potongan penjualan

Ayat jurnal yang akan dibuat oleh penjual pada saat menerima pembayaran piutang dari pelanggan yang memanfaatkan potongan tunai (dalam periode potongan) adalah sebagai berikut:

Kas xxx

Potongan penjualan xxx

Piutang Usaha xxx

Namun, jika pelanggan tidak mendapatkan potongan penjualan yang ada maka ayat jurnal yang dibuat oleh penjual pada saat menerima pembayaran piutang dari pelanggan adalah sebagai berikut:

Kas xxx

Piutang Usaha xxx

Menurut Hery (2014:114) “dengan sistem periodik, pembelian barang dagangan akan dicatat dengan menggunakan akun pembelian bukan akun persediaan barang dagangan seperti yang dilakukan pada sistem pencatatan perpetual”. Dengan menggunakan sistem periodik, akun-akun berikut ini secara terpisah (masing-masing) akan digunakan : potongan pembelian, retur pembelian dan penyesuaian harga beli dan ongkos angkut masuk.

Hal utama yang membedakan antara sistem pencatatan periodik dengan sistem pencatatan perpetual adalah terletak pada komponen penentu harga pokok penjualan, dimana dalam sistem pencatatan perpetual tidaklah mengenal akun pembelian, retur pembelian dan penyesuaian harga beli, termasuk akun ongkos angkut masuk.

1. Mencatat pembelian

Ayat jurnal yang dibuat untuk mencatat transaksi pembelian adalah sebagai berikut:

pembelian xxx

Kas xxx

(apabila pembelian dilakukan secara tunai)

Pembelian xxx

Utang Usaha xxx

(apabila pembelian dilakukan secara kredit)

2. Retur pembelian dan penyesuaian harga beli

Ayat jurnal yang perlu dibuat untuk mencatat transaksi retur pembelian atau penyesuaian harga beli adalah sebagai berikut:

Kas xxx

Retur pembelian dan penyesuaian harga beli xxx

(apabila pada awalnya pembelian dilakukan secara tunai)

Utang Usaha xxx

Retur pembelian dan penyesuaian harga beli xxx

(apabila pada awalnya pembelian dilakukan secara kredit)

3. Ongkos angkut

Ayat jurnal yang perlu dibuat oleh pembeli untuk mencatat ongkos angkut masuk adalah sebagai berikut:

Ongkos angkut masuk xxx

Kas xxx

(jika dibayar langsung oleh pembeli)

Ongkos angkut masuk xxx

Utang Usaha xxx

Ayat jurnal yang perlu dibuat oleh penjual untuk mencatat ongkos angkut keluar adalah sebagai berikut:

Ongkos angkut keluar xxx

Kas xxx

4. Potongan pembelian

Ayat jurnal yang dibuat untuk mencatat transaksi potongan pembelian adalah sebagai berikut:

Utang Usaha xxx

Kas xxx

Potongan pembelian xxx

5. Mencatat penjualan

Ayat jurnal yang perlu dibuat oleh penjual pada saat melakukan transaksi penjualan, yaitu:

Kas xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara tunai)

Piutang Usaha xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara kredit)

6. Retur penjualan dan penyesuaian harga jual

Ayat jurnal yang dibuat oleh penjual pada saat menerima kembali barang dagangan yang telah dijualnya atau pada saat memberikan penyesuaian atau pengurangan harga jual kepada pelanggannya, yaitu:

Retur penjualan & penyesuaian harga jual xxx

Kas xxx

Retur penjualan & penyesuaian harga jual xxx

Piutang Usaha xxx

(apabila awalnya penjualan barang dagangan dilakukan secara kredit)

7. Potongan penjualan

Ayat jurnal yang akan dibuat oleh penjual pada saat menerima pembayaran utang dari pelanggan yang memanfaatkan potongan tunai (dalam periode potongan) adalah sebagai berikut:

Kas xxx

Potongan Penjualan xxx

Piutang Usaha xxx

2.1.5. Sistem Informasi Akuntansi

Menurut Steinbart & Romney (2014:10) Sistem informasi akuntansi merupakan suatu sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan.

Sedangkan menurut Krismiaji (2015:4) Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, pengendalian, dan mengoperasikan bisnis.

Sistem informasi akuntansi secara umum merupakan komponen organisasi yang dirancang untuk mengolah data keuangan menjadi informasi atau laporan keuangan, yang ditujukan kepada pihak internal maupun eksternal perusahaan. Data dapat diolah menjadi informasi dengan cara manual maupun dengan bantuan komputer atau software komputer yang berbasis akuntansi.

2.2. Tool Aplikasi

Sistem informasi akuntansi yang telah terkomputerisasi akan mempermudah untuk melihat informasi keuangan dengan lebih cepat, efektif dan efisien. Suatu perusahaan besar sangat mudah untuk mendapatkan laporan keuangan karena teknologi sistem informasi yang diterapkan oleh perusahaan dan dengan didukung oleh sumber daya manusianya yang cukup baik.

2.2.1. Definisi Zahir Accounting

Aplikasi akuntansi adalah salah satu efek perkembangan teknologi yang memasuki dunia akuntansi. Biasanya digunakan oleh perusahaan untuk mengolah data-data transaksi yang terjadi menjadi sebuah laporan keuangan. Salah satu aplikasi akuntansi yang bisa digunakan dan sudah dikenal masyarakat adalah Zahir.

Menurut Yuswanto (2013:5) “Zahir Accounting adalah program akuntansi yang mudah digunakan dan penuh inovasi, yang dirancang untuk kebutuhan usaha kecil dan menengah.” Keberadaan Zahir Accounting akan mempermudah pembukuan sehingga seluruh jurnal akuntansi dan laporan keuangan dapat dibuat secara otomatis. Dengan banyaknya fasilitas yang disediakan oleh zahir

Accounting, tentu akan lebih mempermudah pengguna dalam pengoprasiannya.

Zahir Accounting 5.1 secara inovatif menggabungkan software akuntansi finansial dengan software manajemen finansial sebagai dicision support system. Mudah digunakan tanpa harus mempelajari teori akuntansi dan dapat membantu mengambil keputusan bisnis dengan cepat dan akurat.

Menurut Hutauruk (2017:20) menerangkan bahwa, “Zahir Accounting merupakan software manajemen bisnis dan keuangan berbahasa indonesia dan inggris, fleksibel, berfasilitas lengka dan berdaya guna tinggi, yang dirancang agar tepat dengan kebutuhan perusahaan kecil, menengah dan besar di indonesia bahkan mancanegara”.

Zahir Accounting merupakan software akuntansi yang digunakan untuk membuat laporan keuangan, mempunyai fasilitas yang integred dan berdaya saing tinggi, dilengkapi dengan analisa laporan berupa grafik dan analisa rasio keuangan yang berguna untuk keputusan manajemen perusahaan.

2.2.2. Sejarah Zahir Accounting

Menurut Yuswanto dkk (2015:1) “Zahir Acccounting merupakan software akuntansi yang dibuat secara terpadu (integrated software)”. Software Zahir

Accounting dibuat oleh PT Zahir Internasional dan dibuat pertama kali tahun 1996

dengan Zahir Acoounting versi 1.0. Kemudian dikembangkan sehingga muncul versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan pada tahun 1999, dimana hingga saat ini Zahir Accounting sudah mencapai versi 5.1 dan telah digunakan oleh banyak perusahaan di Indonesia. Selama ini, Zahir Accounting telah memperoleh penghargaan secara nasional, antara lain penghargaan dari Presiden Republik Indonesia pada Indonesia ICT Award 2003, kemudian penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain sebagainya.

Prestasi yang diperoleh PT. Zahir Internasional melalui Zahir Accounting ini menunjukan bahwa Zahir Accounting layak untuk menjadi software akuntansi pilihan utama setiap perusahaan di Indonesia.

2.2.3. Fasilitas Modul Pada Zahir

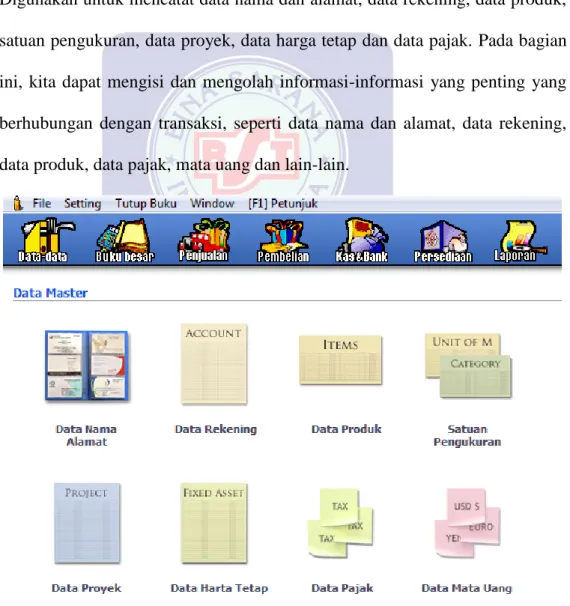

Berikut ini adalah fasilitas modul yang ada di Zahir Accounting versi 5.1: 1. Modul Data-data

Digunakan untuk mencatat data nama dan alamat, data rekening, data produk, satuan pengukuran, data proyek, data harga tetap dan data pajak. Pada bagian ini, kita dapat mengisi dan mengolah informasi-informasi yang penting yang berhubungan dengan transaksi, seperti data nama dan alamat, data rekening, data produk, data pajak, mata uang dan lain-lain.

Sumber : Yuswanto dkk ( 2015:44)

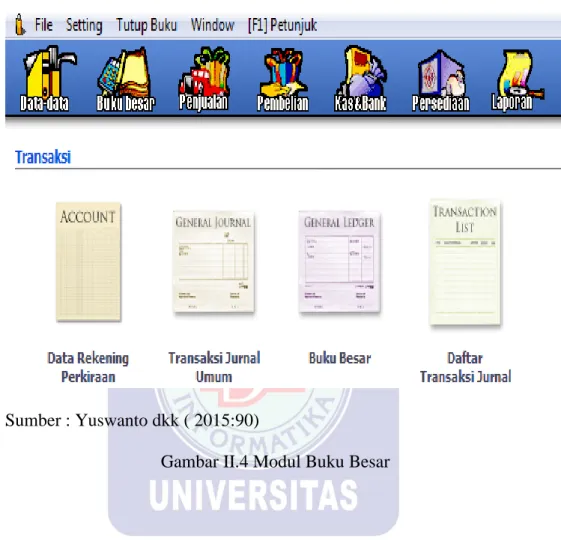

2. Modul Buku Besar

Digunakan untuk mencatat data rekening perkiraan, transaksi jurnal umum, buku besar dan daftar transaksi jurnal.

Sumber : Yuswanto dkk ( 2015:90)

Gambar II.4 Modul Buku Besar

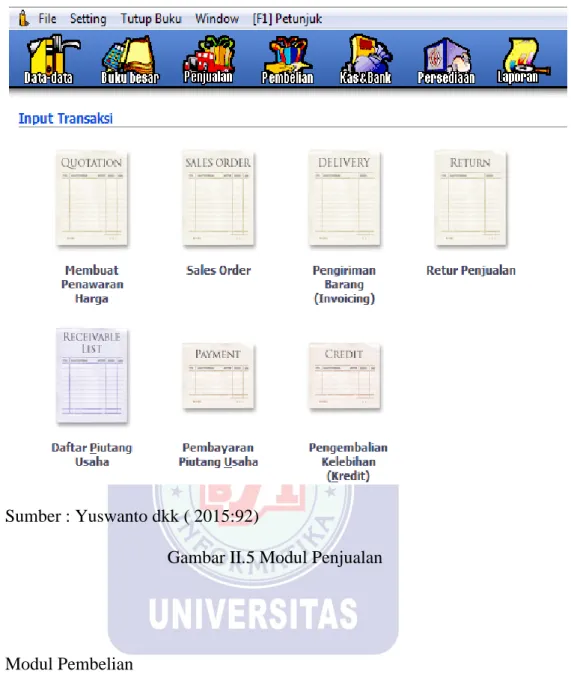

3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan.Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai atau piutang. Piutang dagang adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang telah terjadi sebelumnya. Fasilitas yang ada didalam modul penjualan adalah sales order, pengiriman barang, retur penjualan, daftar piutang usaha, pembayaran pitang usaha dan pengembalian kelebihan.

Sumber : Yuswanto dkk ( 2015:92)

Gambar II.5 Modul Penjualan

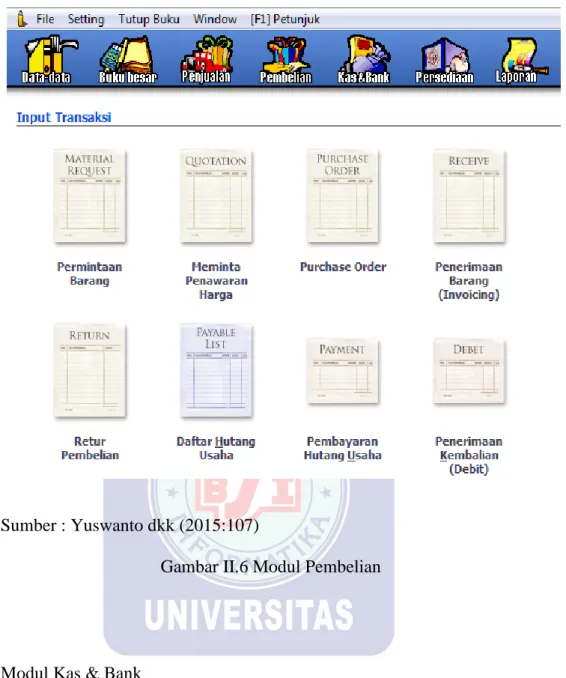

4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier atau vendor, transaksi ini banyak digunakan oleh perusahaan.Transaksi

pembelian dapat dilakukan dengan tunai atau hutang. Hutang dagang adalah transaksi untuk melakukan pembayaran hutang dagang kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya. Beberapa fasilitas yang ada di modul pembelian adalah purchase order, pengiriman barang (invoicing), retur pembelian, daftar hutang dagang, pembayaran hutang dagang dan penerimaan kembalian (debit).

Sumber : Yuswanto dkk (2015:107)

Gambar II.6 Modul Pembelian

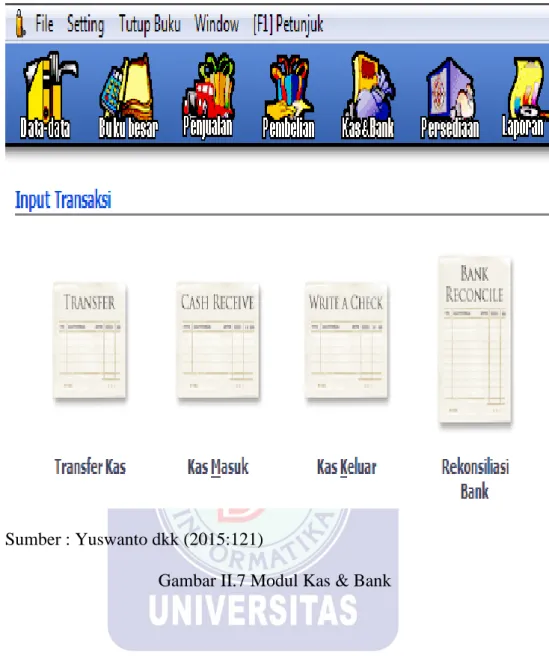

5. Modul Kas & Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank. Seperti transfer antar rekening kas atau bank, kas atau bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Beberapa fasilitas yang ada di modul kas dan bank antara lain transfer kas, kas

Sumber : Yuswanto dkk (2015:121)

Gambar II.7 Modul Kas & Bank

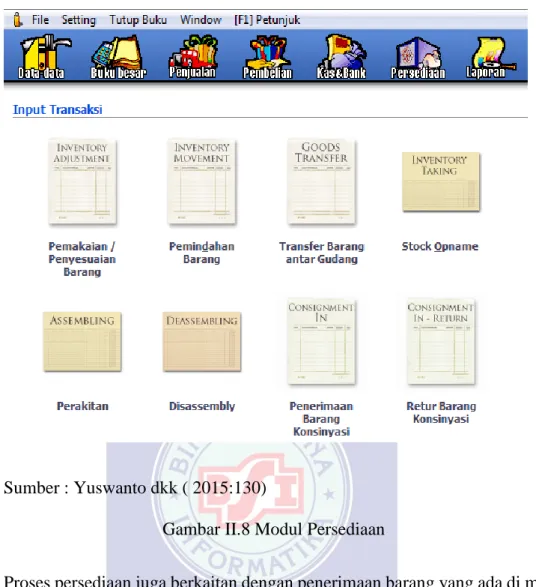

6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar diluar penjualan, pembuatan proses produksi, Stock Opname. Beberapa fasilitas yang ada di modul persediaan adalah pemakaian atau penyesuaian barang, pemindahan barang, stock opname. dan perakitan.

Sumber : Yuswanto dkk ( 2015:130)

Gambar II.8 Modul Persediaan

Proses persediaan juga berkaitan dengan penerimaan barang yang ada di modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

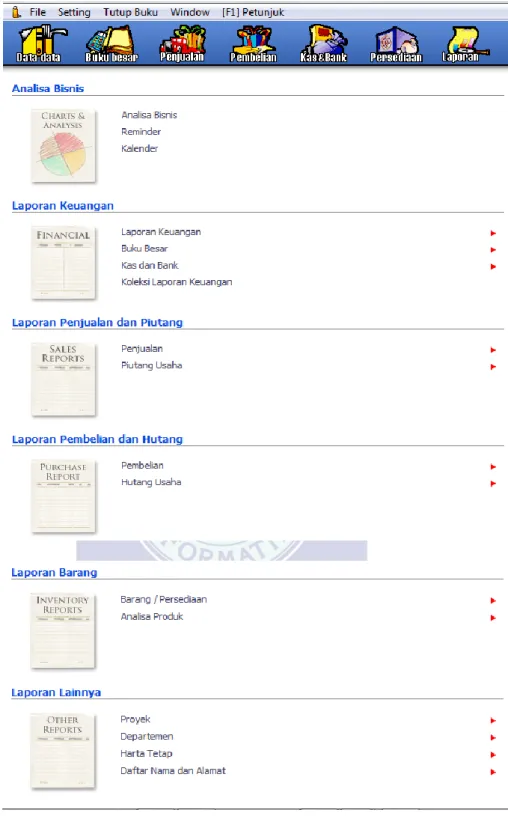

7. Modul Laporan

Modul ini digunakan untuk melihat semua laporan hasil penginputan di modul– modul sebelumnya. Laporan di Zahir Accounting tersedia dalam ratusan bentuk, tidak hanya laporan keuangan yang utama tetapi juga laporan yang berhubungan dengan manajemen, terutama laporan grafik, analisa rasio, laporan keuangan dan laporan-laporan lainnya.

Sumber : Yuswanto dkk ( 2015:136)