11 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Perataan laba

Perataan laba merupakan salah satu tindakan manajemen laba yang dilakukan pihak manajemen sebagai agen dalam perusahaan. Manajemen laba adalah tindakan yang dilakukan oleh pihak manajemen dengan menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan atau penurunan profitabilitas dalam jangka panjang.

Konsep perataan laba sejalan dengan konsep manajemen laba yang pembahasannya menggunakan pendekatan teori keagenan. Teori ini menyatakan bahwa praktik manajemen laba dipengaruhi konflik kepentingan antara manajemen dan pemegang saham yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Ketika manajer mempunyai informasi yang lebih cepat dan lebih banyak dibandingkan pihak eksternal, manajer kemudian menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya (Abiprayu dalam Cendy, 2013).

12 variasi abnormal dalam laba perusahaan dengan tujuan untuk mencapai suatu tingkat yang normal bagi perusahaan. Sedangkan menurut Fudenberg dan Tirole (1995 dalam Samosir, 2011), perataan laba adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan kelihatan stabil.

Barnet et al. membedakan tiga dimensi perataan (dalam Belkaoui, 2000) sebagai berikut :

1. Perataan melalui terjadinya peristiwa dan/ atau pengakuan

Manajemen dapat menentukan waktu terjadinya transaksi sedemikian rupa sehingga efek transaksi tersebut terhadap income akan cenderung memperkecil variasinya dari waktu ke waktu. Waktu terjadinya peristiwa yang direncanakan (misalnya riset dan pengembangan) sebagian besar akan merupakan fungsi dari aturan akuntansi yang mengatur tentang pengakuan akuntansi terhadap peristiwa tersebut.

2. Perataan melalui alokasi dari waktu ke waktu

Berkaitan dengan terjadinya dan pengakuan suatu peristiwa, manajemen memiliki kebebasan yang lebih untuk mengendalikan penentuan periode yang dipengaruhi oleh kuantifikasi peristiwa tersebut.

3. Perataan melalui klasifikasi (sehingga disebut perataan klasifikatori)

Ketika statistik laporan income selain income bersih (nilai bersihnya semua pendapatan dan biaya) merupakan objek perataan, manajemen dapat mengklasifikasi elemen-elemen dalam laporan income untuk mengurangi variasi dari waktu ke waktu dalam statistik tersebut.

Beberapa alasan seorang manajer melakukan praktik perataan laba (Syahriana, 2006) adalah sebagai berikut :

1. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

2. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa metode tertentu, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan.

13 4. Aliran laba yang merata dapat memiliki pengaruh psikologis pada ekonomi dalam hal kenaikan atau penurunan dapat dihidarkan serta ras pesimis dan optimis dapat dikurangi.

2.1.2 Kepemilikan kas

Kas adalah aset perusahaan yang paling likuid dan karena itu dicantumkan pada urutan aset yang pertama dalam kelompok aset lancar (Dunia, 2005 :109). Kas meliputi saldo uang tunai dan saldo rekening giro bank yang dimiliki perusahaan serta elemen-elemen lainnya yang dapat dipersamakan dengan kas.

Menurut Jensen (1986, dikutip dari Mambraku, 2014) cash holding didefinisikan sebagai arus kas bebas yang dapat digunakan manajer untuk memenuhi kepentingan manajer diatas kebutuhan dari pemegang saham, oleh karenanya hal ini dapat memperburuk konflik interest diantara kedua belah pihak. Kas akan tersedia bagi perusahaan ketika keuntungannya melebihi kebutuhan investasinya. Ketika perusahaan memiliki kas berlimpah dan perusahaan yakin tentang profitabilitas dari investasi maka kelebihan uang tunai akan dibayarkan dalam bentuk dividen.

Menurut Syahyunan (2004: 50) ada beberapa motif yang menyebabkan perusahaan perlu memiliki sejumlah kas, yaitu :

1. Motif transaksi (transaction motive)

Motif transaksi yang dimaksudkan bahwa perusahaan membutuhkan sejumlah uang tunai untuk membiayai kegiatan sehari-hari.

2. Motif berjaga-jaga (satefy motive/precautionary motive)

Motif berjaga-jaga dimaksudkan untuk berjaga-jaga terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan akan terjadinya.

14 Motif spekulatif dimaksudkan untuk mengambil keuntungan kalau kesempatan itu ada.

4. Motif compensating balance

Motif ini merupakan keterpaksaan perusahaan akibat meminjam sejumlah uang di bank. Apabila perusahaan meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di dalam rekeningnya. Jumlah uang dalam rekening disebut compensating balance.

Teori agensi mengungkapkan dua hipotesis pada kebijakan tingkat pemegangan kas perusahaan, yang pertama adalah teori free cash flow dimana perusahaan menimbun jumlah kas yang terlalu besar dan manajemen memilik menimbun kas tersebut untuk kepentingan pribadi dibanding harus dibayarkan terhadap shareholder dan untuk mendapatkan kemudahan dan fleksibilitas dan yang kedua adalah teori risk reduction dimana manajer perusahaan yang menolak risiko akan meningkatkan kepemilikan kas mereka untuk mengurangi eksposur risiko (Dewi dalam Mambraku, 2014).

2.1.3 Kepemilikan Manajerial

15 menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus.

Penelitian oleh Christiawan dan Tarigan (2004 dalam Aggraeni, 2013) menyebutkan bahwa kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan. Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory. Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatnya nilai perusahaan maka nilai kekayaannya sebagai individu pemegang saham akan ikut meningkat pula. Dilihat dari segi agency theory, kepemilikan manajerial dianggap sebagai sebuah solusi atas permasalahan yang terjadi antara manajemen dan pemegang saham.

2.1.4 Ukuran Perusahaan

16 ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda:

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan-kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

17 staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

2.1.5 Financial leverage

Leverage dapat diartikan sebagai penggunaan aset suatu dana. Semakin besar leverage menunjukkan bahwa dana yang disediakan oleh pemilik dalam membiayai investasi perusahaan semakin kecil, atau tingkat penggunaan utang yang dilakukan perusahaan semakin meningkat. Rasio utang dapat digunakan agar dapat menilai sejauh mana perusahaan menggunakan uang yang dipinjam.

18 atau pada saat laba yang tidak terlalu tinggi, maka kreditor akan dihadapkan pada risiko ketidakmampuan perusahaan dalam membayar utangnya. Oleh karena itu manajer perusahaan dengan rasio leverage yang tinggi akan cenderung melakukan perataan laba.

2.1.6 Profitabilitas

Profitabilitas merupakan salah satu ukuran yang sering digunakan dalam menilai kelayakan keuangan perusahaan. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepetingan dengan analisis kemampuan kelabaan ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono, 2001).

Profitabilitas menggambarkan kemampuan perusahaan dalam menghasilkan laba sebagai kelebihan pendapatan daripada biaya sehingga sangat bermanfaat bagi investor dalam membandingkan antar perusahaan untuk melihat perbedaan sumber daya yang dimiliki, sedangkan bagi kreditor profitabilitas digunakan untuk memutuskan apakah memberikan pinjaman atau tidak.

Menurut Weston dan Brigham (1978 dalam Wulandari, 2013) rasio profitabilitas meliputi :

1. Margin Laba atas Penjualan

19 2. Kemampuan Dasar Menghasilkan Laba

Rasio kemampuan dasar menghasilkan laba dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan total aktiva. Rasio ini menunjukkan kemampuan dasar perusahaan untuk menghasilkan laba, sebelum dipengaruhi oleh pajak dan leverage, sehingga sangat berguna untuk membandingkan perusahaan yang satu dengan yang lain meskipun kondisi perpajakan dan tingkat leverage keungannya berbeda.

3. Pengembalian atas Total Aset (Return on Asset)

Rasio laba bersih terhadap total aktiva mengukur tingkat pengembalian atas total aktiva (ROA) setelah bunga dan pajak.

4. Tingkat Pengembalian atas Ekuitas Saham Biasa (Return on Common Equity) Rasio laba bersih setelah pajak terhadap ekuitas saham biasa mengukur tingkat pengembalian atas ekuitas saham biasa (ROE), atau tingkat pengembalian atas investasi pemegang saham biasa.

2.2Penelitian Terdahulu

Penelitian yang dilakukan Diastiti Okkarisma Dewi (2010) yang berjudul “Pengaruh Jenis Usaha, Ukuran Perusahaan dan Financial Leverage terhadap

Tindakan Perataan Laba pada Perusahaan yang Terdaftar di Bursa Efek Indonesia“. Hasil penelitian ini menunjukkan bahwa jenis usaha dan ukuran

perusahaan tidak berpengaruh signifikan terhadap tindakan perataan laba. financial leverage berpengaruh signifikan terhadap tindakan perataan laba.

Penelitian yang dilakukan Rita J. D. Atarwaman (2011) yang berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Manajerial

20 Penelitian yang dilakukan Ismed Wijaya (2011) yang berjudul “Pengaruh Profitabilitas, Financial Leverage dan Pertumbuhan Perusahaan terhadap Propensity Income Smoothing pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” . Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh terhadap praktik perataan laba sedangkan financial leverage dan pertumbuhan perusahaan tidak berpengaruh terhadap praktik perataan laba.

Penelitian yang dilakukan Daniel Sandres (2011) yang berjudul “Analisis

Pengaruh Karateristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Hasil penelitian

ini menunjukkan bahwa secara simultan, variabel ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin berpengaruh secara bersama-sama terhadap perataan laba dan secara parsial variabel ukuran perusahaan berpengaruh secara positif terhadap perataan laba dan variabel operating profit margin berpengaruh secara negatif terhadap perataan laba, sedangkan variabel financial leverage dan net profit margin tidak berpengaruh terhadap perataan laba.

Penelitian yang dilakukan oleh Sri Mourina Samosir (2011) yang berjudul “Analisis Perataan Laba dan Faktor-faktor yang Mempengaruhi pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia”. Hasil penelitian

21 Penelitian yang dilakukan oleh Samman Mohammadi, Mohammad Monfared Maharlouie, dan Omid Mansouri (2012) yang berjudul “The Effect of Cash Holdings on Income Smoothing”. Hasil penelitian bahwa Cash holding

berpengaruh signifikan dan positif terhadap income smoothing. Namun tidak ada pengaruh signifikan antara positive changes in cash holding terhadap income smoothing.

Penelitian yang dilakukan oleh Yashinta Pradyamitha Cendy (2013) yang berjudul “Pengaruh Cash holding, Profitabilitas, dan Nilai Perusahaan terhadap

Income smoothing (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEI tahun 2009-2011)”. Hasil penelitian menunjukkan bahwa variabel cash holding, profitabilitas, dan variabel kontrol ukuran perusahaan berpengaruh

signifikan terhadap income smoothing.

Penelitian yang dilakukan oleh Ayu Siska (2014) yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitian

menunjukkan bahwa variabel profitabilitas (ROA) berpengaruh positif dan tidak signifikan terhadap perataan laba sedangkan risiko keuangan (DAR), ukuran perusahaan, dan Net Profit Margin berpengaruh negatif dan tidak signifikan terhadap perataan laba.

22

Penelitian Hasil Penelitian 1. Diastiti

Variabel jenis usaha

23

No. Nama

Peneliti (tahun)

Judul Variabel

24

No. Nama

Peneliti (tahun)

Judul Variabel

Penelitian Hasil Penelitian

25

No. Nama

Peneliti (tahun)

Judul Variabel

Penelitian Hasil Penelitian 8. Ayu Siska PS dan tidak signifikan terhadap perataan dan tidak signifikan terhadap perataan laba

2.3 Kerangka Konseptual

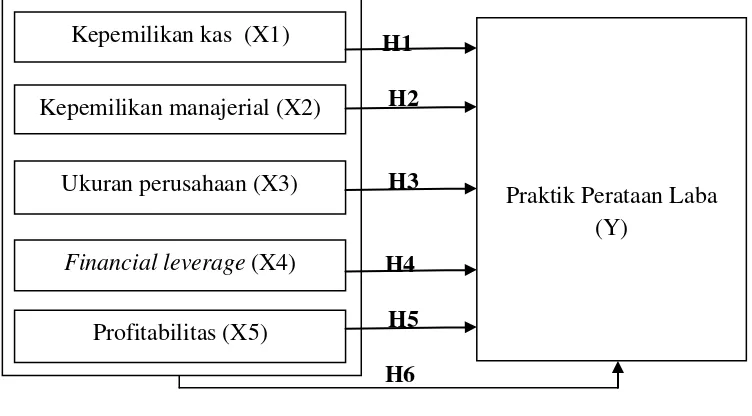

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka kerangka konseptual penelitian ini adalah:

Kepemilikan kas (X1)

26 2.4 Hipotesis

Berdasarkan teori agensi, adanya konflik antara manajer dan pemegang saham menimbulkan keinginan manajemen untuk memegang kas di perusahaan. Adanya kas di dalam perusahaan, kinerja manajer dilihat dari tindakan yang dilakukan manajer untuk menjaga agar kas yang ada di perusahaan tetap stabil. Salah satu tindakan yang dilakukan manajer untuk menjaga agar kas tetap stabil adalah dengan melakukan perataan laba. Mohammadi, Maharlouie, dan Mansouri (2012) yang menyatakan bahwa kepemilikan kas berhubungan signifikan dan berhubungan langsung dengan perataan laba, yang berarti bahwa semakin tinggi kepemilikan kas atau semakin tinggi kas yang ada dalam perusahaan maka semakin tinggi perataan laba. Kas yang ada dalam perusahaan biasanya digunakan untuk pembiayaan operasional, investasi, atau dipegang sendiri dengan alasan untuk berjaga-jaga.

H1 : Kepemilikan kas berpengaruh terhadap praktik perataan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

27 pula. Dilihat dari segi teori agensi, kepemilikan manajerial dianggap sebagai sebuah solusi atas permasalahan yang terjadi antara manajemen dan pemegang saham. Hasil penelitian yang dilakukan oleh Atarmarwan (2011) menyatakan bahwa kepemilikan manajerial berpengaruh signifikan terhadap perataan laba. H2 : Kepemilikan manajerial berpengaruh terhadap praktik perataan laba pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Ukuran perusahaan secara umum merupakan kemampuan suatu perusahaan dalam melakukan operasi dan berinvestasi guna mencari keuntungan bagi perusahaan. Semakin besar laba yang diperoleh mengindikasikan bahwa ukuran suatu perusahaan itu besar. Salah satu alat untuk mengukur besarnya perusahaan adalah dengan total aset. Perusahaan yang memiliki aset besar dikategorikan sebagai perusahaan besar, sedangkan perusahaan yang memiliki aset kecil dikategorikan perusahan kecil. Perusahan yang cenderung berukuran besar akan lebih cenderung untuk melakukan perataan laba dibandingkan dengan perusahaan kecil, karena perusahaan kecil cenderung tidak akan mendapatkan perhatian yang lebih besar dari analisis dan calon investor dibandingkan perusahaan besar.

28 Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Semakin besar utang perusahaan maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan perataan laba.

H4 : Financial leverage berpengaruh terhadap praktik perataan laba laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Profitabilitas merupakan salah satu alat yang digunakan untuk mengukur kinerja suatu perusahan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor dan kreditor dalam membuat keputusan. Profitabilitas yang tinggi menunjukkan bahwa kinerja perusahaan tersebut baik, sedangkan tingkat profitabilitas yang rendah dapat mengindikasikan kinerja suatu perusahaan itu buruk. Oleh karena itu, manajer cenderung untuk melakukan praktik perataan laba jika dihubungkan dengan profitabilitas yang rendah. Tingkat profitabilitas yang stabil akan memberikan keyakinan pada investor bahwa perusahaan tersebut memiliki kinerja yang baik dalam menghasilkan laba, karena investor lebih menyukai tingkat profitabilitas yang stabil pada setiap tahunnya.

H5 : Profitabilitas berpengaruh terhadap praktik perataan laba laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

29 Kepemilikan kas, kepemilikan manejerial, ukuran perusahaan, financial leverage, dan profitabilitas diduga berpengaruh terhadap praktik perataan laba.

Oleh karena itu, hipotesis penelitian ditetapkan sebagai berikut :

H6 : Kepemilikan kas, kepemilikan manajerial, ukuran perusahaan financial leverage, dan profitabilitas berpengaruh secara simultan terhadap praktik