104

ANALISIS KEBIJAKAN PEMBERIAN KREDIT TERHADAP NON

PERFOMING LOAN PADA KOPERASI PASAR KAMBOJA

DENPASAR

Ni Putu Widiastuti,I Wayan Astawa, Ni Ketut Juliantini STIE Bali International Institute of Tourism Management

Email : widi_beach@yahoo.co.id

ABSTRACT

This study aims to determine the effect of the loan to deposit ratio on non-performing loans at the Cambodian Market Cooperative. This research uses descriptive analysis with a quantitative approach, where the type of data extracted is a qualitative understanding which is translated into numbers and descriptions. Data collection using interviews and documentation. Data analysis using simple linear regression. The results of the study state that: (1) The credit policy applied to the Cambodian Market Cooperative is inaccordance with the 5C principles. (2) Loan to Deposit Ratio has a negative and significant effect on Non-Performing Loans at the Cambodian Market Cooperative with a sig. 0.010 <0.05 identifies that H0 is rejected and H1 is accepted. This can be proven from testing the results of the R square of 0.973, this means that the model used can explain the dependent variable, namely the non- performing loan (NPL) of 97.3% influenced by the loan to deposit ratio (LDR) while 2.7% is influenced by other factors that were not discussed in this study.

Keywords: 5C, Loan to Deposit Ratio, Non Performing Loan.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh loan to deposit ratio terhadap non

perfoming loan pada Koperasi Pasar Kamboja. Penelitian ini menggunakan analisis

deskriptif dengan pendekatan kuantitatif, dimana jenis data yang digali merupakan pemahaman kualitatif yang diterjemahkan dalam angka dan deskripsi. Pengumpulan data menggunakan wawancara dan dokumentasi. Analisis data menggunakan regresi linier sederhana. Hasil penelitian menyatakan bahwa : (1) Kebijakan pemberian kredit yang diterapkan pada Koperasi Pasar Kamboja sudah sesuai dengan prinsip 5C. (2)

Loan to Deposit Ratio berpengaruh negatif dan signifikan terhadap Non Perfoming Loan pada Koperasi Pasar Kamboja dengan nilai sig. sebesar 0,010 < 0,05

mengidentifikasikan bahwa H0 ditolak dan H1 diterima. Hal ini dapat dibuktikan dari

pengujian hasil dari R square sebesar 0,973 hal ini berarti model yang digunakan dapat menjelaskan variabel terikat yaitu non performing loan (NPL) sebesar 97,3% dipengaruhi oleh loan to deposit ratio (LDR) sedangkan 2,7% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini.

105

PENDAHULUAN

Kegiatan finansial tidak dapat berjalan dengan lancar tanpa adanya lembaga keuangan yang menjadi wadah sekaligus penggerak dalam perputaran arus keuangan. Koperasi sebagai lembaga keuangan bukan bank yang kegiatannya menghimpun dan menyalurkan dana. Koperasi merupakan salah satu bentuk badan usaha yang berbadan hukum, dimana menurut undang-undang no 17 tahun 2012 tentang perkoperasian merupakan badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi. Koperasi dipahami sebagai badan hukum yang didirikan berdasar asas kekeluargaan yang menganut prinsip ekonomi kerakyatan, yang bertujuan untuk mensejahterakan para anggotanya. Koperasi Pasar Kamboja merupakan jenis koperasi simpan pinjam yang beranggotakan 4.700 sampai dengan saat ini. Dengan total debitur 8.039 dari tahun 2017-2019. Salah satu produk yang ditawarkan koperasi yaitu Kredit.

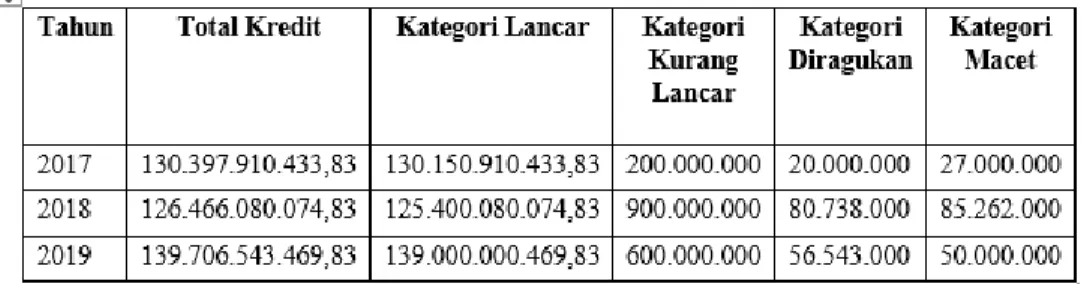

Kredit merupakan aktiva produktif yang memberikan pendapatan utama. Pendapatan utama kredit tentu penerimaan dari biaya administrasi, dan bunga pinjaman. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Berkaitan dengan kondisi kredit berikut ini disajikan data kolektibilitas pada Koperasi Pasar Kamboja dari tahun 2017-2019, seperti disajikan pada tabel 1 berikut ini.

106

Data Kolektibilitas pada Koperasi Pasar Kamboja Tahun 2017-2019 (Dalam Rupiah)

Tabel 1 menunjukkan kolektibilitas pada Koperasi Pasar Kamboja tahun 2017-2019 mengalami peningkatan dan penurunan, sedangkan kredit macet terbesar terjadi pada tahun 2018 yang disebabkan oleh stabilitas penjualan anggota menurun serta tidak ada itikad baik untuk pengembalian pinjaman beserta bunganya. Serta dari data diatas menunjukkan pinjaman yang diberikan pada Koperasi Pasar Kamboja tahun 2017-2019 mengalami pasang surut, yang mana penurunan pinjaman terbesar terjadi pada tahun 2018 yang disebabkan oleh kecenderungan anggota tidak mengambil kredit karena masih adanya tunggakan hutang, serta situasi pasar pada saat itu lesu.

UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah "penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga". Untuk memperkecil risiko terjadinya kredit macet, dalam memberikan kredit koperasi harus mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Hal-hal tersebut terdiri dari Character (kepribadian), Capacity (kapasitas), Capital (modal), Collateral (jaminan), dan

Condition of Economy (keadaan perekonomian), atau sering disebut sebagai Analisis

5C. Hal ini untuk menjaga kemungkinan- kemungkinan yang tidak diharapkan terjadi, seperti terjadinya kredit macet.

Pengelolaan kredit bermasalah (non performing loan) menunjukkan seberapa besar kolektibilitas koperasi dalam mengumpulkan kembali kredit yang telah disalurkannya. Dalam penyaluran kredit kemungkinan timbul risiko kredit bermasalah dan hal ini akan berdampak pada tingkat Non Performing Loan. Untuk itulah perlu

107

adanya kebijakan pemberian kredit yang tepat dan efektif yang diterapkan koperasi agar tingkat kredit bermasalah dapat berkurang. Salah satu indikator besarnya pemberian kredit yaitu dapat dilihat dari persentase Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2008:290). Berdasarkan penelitian sebelumnya oleh Pastini, Ni Wayan dan Ida Bagus Teddy Prianthara dengan judul “Analisis Strategi Pemberian Kredit dan Pengaruhnya Terhadap Non Perfoming Loan Pada BPD Bali”, menyimpulkan bahwa kondisi internal dan kondisi nasabah memiliki pengaruh yang signifikan terhadap strategi pemberian kredit, serta strategi pemberian kredit memiliki pengaruh yang signifikan terhadap non perfoming loan.

Berdasarkan uraian latar belakang tersebut, serta hasil penelitian terdahulu maka penulis melakukan sebuah penelitian dengan mengambil judul “Analisis Kebijakan Pemberian Kredit Terhadap Non Perfoming Loan Pada Koperasi Pasar Kamboja”. Hasil dari penelitian Kebijakan Pemberian Kredit Terhadap Non Perfoming Loan di Koperasi Pasar Kamboja yaitu bersifat relatif tergantung situasi pasar.

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka yang menjadi pokok permasalahan adalah : bagaimana pengaruh loan to deposit

ratio terhadap non perfoming loan pada Koperasi Pasar Kamboja ?

TINJAUAN PUSTAKA a. Pengertian Koperasi

Koperasi merupakan bentukan dari sekelompok orang yang memiliki tujuan bersama. Dimana pembentukan koperasi ini berdasarkan asas kekeluargaan dan gotong royong khususnya untuk membantu para anggotanya yang memerlukan bantuan baik berbentuk barang ataupun berupa pinjaman uang (Kasmir, 2011). Menurut UU no 17 tahun 2012 tentang perkoperasian, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

108

usaha yang didirikan oleh orang perseorangan atau badan hukum koperasi yang dikelola sesuai dengan nilai dan prinsip koperasi serta bertujuan untuk mensejahterakan anggota khususnya dan masyarakat pada umumnya.

b. Pengertian Kebijakan Pemberian Kredit

Menurut Rivai (2006:97) ketentuan kebijakan kredit perlu ditetapkan agar setiap bank memiliki dan menerapkan kebijakan kredit yang baik, yang :

1. Mampu mengawasi portofolio kredit secara keseluruhan dan menetapkan standar dalam proses pemberian kredit secara individual.

2. Memiliki standar/ukuran yang mengandung pengawasan intern pada semua tahapan proses perkreditan.

Berdasarkan pengertian yang telah diuraikan tentang kebijakan pemberian kredit dapat disimpulkan bahwa yang dimaksud kebijakan pemberian kredit adalah adanya aturan atau prosedur yang dibuat dan dilaksanakan sebelum kredit atau pinjaman itu sampai kepada nasabah/debitur.

c. Prinsip-Prinsip Pemberian Kredit

Menurut Kasmir (2013:95) Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C yaitu:

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya.

109 4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun.non fisik.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan.

Berdasarkan pendapat diatas dapat dikatakan bahwa dalam memberikan kredit koperasi harus mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Hal-hal tersebut terdiri dari Character (kepribadian), Capacity (kapasitas), Capital (modal), Collateral (jaminan), dan

Condition of Economy (keadaan perekonomian).

d. Loan to Deposit Ratio (LDR)

Lutfie, Harrie dan Donni Juni Priansa (2019:88) mengemukakan bahwa besarnya kredit yang disalurkan kepada masyarakat (nasabah) tercemin dari besarnya loan to

deposit ratio (LDR). Jika LDR melampaui batas yang ditetapkan regulasi sebesar

100%, hal ini berarti risiko kredit meningkat.

Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2008:290).

Berdasarkan uraian diatas dapat disimpulkan bahwa LDR adalah rasio antara total volume kredit dibagi dengan jumlah total penerimaan dana yang dimiliki. Hasil dari penghitungan tersebut biasanya dalam satuan persen. Rasio yang didapatkan dapat dijadikan indikasi tingkat kemampuan sebuah lembaga keuangan bank maupun bukan bank dalam menyalurkan dana yang berasal dari masyarakat.

Rasio LDR dapat dihitung dengan rumus :

e. Kredit Bermasalah / Non Perfoming Loan (NPL)

Menurut Riyadi (2012) rasio Non-Performing Loan merupakan perbandingan antara jumlah kredit yang diberikan dengan tingkat kolektibilitas yang merupakan

110

(Mudrajad dan Suhardjono, 2012) Kredit bermasalah ialah kredit yang tidak lancar atau kredit dimana debiturnya tidak memenuhi persyaratan yang diperjanjikan.

Kredit bermasalah atau Non Performing Loan (NPL), adalah kredit dimana terjadi cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan atau ada potensi kerugian diusaha debitur sehingga memiliki kemungkinan timbulnya risiko dikemudian hari bagi bank dalam arti luas (Rivai, 2012 : 476).

Berdasarkan pengertian diatas dapat disimpulkan bahwa kredit bermasalah (NPL) adalah kepercayaan yang telah diberikan kepada pihak peminjam tidak dapat ditepati dimana pihak debitur tidak sanggup membayar sebagian atau seluruh hutangnya sesuai dengan perjanjian yang telah disepakati. Cara menghitungnya yaitu dengan rumus :

Hipotesis

Hipotesis merupakan dugaan/jawaban/kesimpulan sementara terhadap suatu masalah yang sifatnya praduga dan harus dibuktikan kebenarannya melalui suatu penelitian. Maka perumusan hipotesis yang diajukan dalam penelitian ini adalah : H1 : Diduga bahwa kebijakan pemberian kredit pada Koperasi Pasar Kamboja sudah sesuai berdasarkan prinsip 5C.

H2 : Diduga bahwa loan to deposit ratio berpengaruh signifikan terhadap non

perfoming loan pada Koperasi Pasar Kamboja.

METODE PENELITIAN

Tempat penelitian ini dilakukan di Koperasi Pasar Kamboja Denpasar yang berdiri sejak tahun 1980, terletak di Jalan Kamboja, Pasar Kreneng Dangin Puri Kangin, Denpasar. Adapun variabel yang diteliti adalah : variabel bebas (independent

variable) dan variabel terikat (dependent variable). Sumber data yang digunakan

dalam penelitian ini adalah data primer dan data sekunder. Jenis data yang digunakan data kuantitatif dan data kualitatif. Dalam Penelitian ini yang menjadi objek penelitian adalah Kebijakan Pemberian Kredit Terhadap Non Perfoming Loan pada Koperasi Pasar Kamboja Denpasar Periode 2017- 2019. Metode pengumpulan data

111

menggunakan interview (wawancara), dan dokumentasi. Teknik analisis data menggunakan analisis regresi linier sederhana.

HASIL PENELITIAN

a. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana dimaksudkan untuk menguji sejauh apa dan bagaimana pengaruh variabel independen terhadap variabel dependen. Variabel dependen dalam penelitian ini adalah Non Performing Loan (NPL) (Y), sedangkan variabel independennya adalah Loan to Deposit Ratio (LDR).

Berdasarkan hasil pengujian SPSS, maka diperoleh persamaan regresi Y = 0,900 0,010 X. Pada model regresi diperoleh nilai konstanta loan to deposit ratio sebesar -0,010 artinya jika setiap variabel bebas (X) naik satu satuan maka variabel terikat (Y) berkurang sebesar 0,010. Koefisien regresi variabel bebas bernilai negatif. Hasil penelitian ini sesuai dengan hasil penelitian Ambaroita (2015) yang berjudul Faktor-Faktor Yang Mempengaruhi LDR Bank Umum di Indonesia periode 2009.1. 2013.12. Hasil penelitian menyatakan bahwa dalam jangka panjang NPL berpengaruh negatif terhadap LDR dan dalam jangka pendek NPL berpengaruh positif terhadap LDR.

b. Analisis Koefisien Determinasi

Koefisien Determinasi (R²) bertujuan untuk mengukur berapa besar kemampuan model dalam menerangkan variabel terikat. Besarnya nilai korelasi / hubungan (R) yaitu sebesar 0,987 artinya hubungan antara variabel X (LDR) dengan variabel Y (NPL) dalam kategori sangat kuat. Maka dari output tersebut diperoleh koefisien determinasi (R Square) sebesar 0,973 atau sama dengan 97,3%. Nilai R Square menjelaskan seberapa besar variabel terikat (Y) mampu menjelaskan variabel bebas (X), nilai R square berkisar antara 0 sampai dengan 1 semakin mendekati 1 maka kemampuan model menjelaskan pergerakan variabel terikat semakin baik. Hasil dari R square sebesar 0,973 hal ini berarti model yang digunakan dapat menjelaskan variabel terikat yaitu non performing loan (NPL) sebesar 97,3% dipengaruhi oleh loan to

deposit ratio (LDR) sedangkan 2,7% dipengaruhi oleh faktor lain yang tidak dibahas

dalam penelitian ini.

112

terhadap non performing loan (NPL), dengan kriteria jika thitung < ttabel, maka H0 diterima dan H1 ditolak, artinya secara parsial penelitian tidak ada pengaruh sedangkan jika thitung> ttabel maka H0 ditolak dan H1 diterima, artinya bahwa secara parsial penelitian terdapat pengaruh (berpengaruh), hasil uji t pada penelitian ini yaitu nilai thitung> loan to deposit ratio (-6,032) lebih kecil dari ttabel (6,314) dan nilai signifikansi 0,010 lebih kecil dari alpha (0,05). H0 ditolak dan H1 diterima dengan demikian secara parsial variabel loan to deposit ratio berpengaruh terhadap non

performing loan.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan uraian-uraian yang telah penulis paparkan dari data penelitian yang telah terkumpul kemudian diolah dan dianalisis mengenai Analisis Kebijakan Pemberian Kredit Terhadap Non Performing Loan pada Koperasi Pasar Kamboja, maka dapat ditarik kesimpulan sebagai berikut :

1. Analisis kebijakan pemberian kredit pada Koperasi Pasar Kamboja sudah baik sesuai dengan kebijakan perbankan yang telah menerapkan prinsip 5 C yang bersifat relatif tergantung situasi pasar.

2. Berdasarkan hasil uji parsial (Uji t) antara loan to deposit ratio terhadap non

perfoming loan didapat nilai sig. antara loan to deposit ratio (X1) dengan non perfoming loan (Y) adalah sebesar 0,010 < 0,05 mengidentifikasikan bahwa H0

ditolak dan H1 diterima. Dengan demikian Loan to Deposit Ratio berpengaruh

negatif dan signifikan terhadap Non Perfoming Loan pada Koperasi Pasar Kamboja.

Saran

Terkait dengan penelitian yang dilakukan, maka penulis ingin memberikan saran untuk dijadikan masukan dan bahan pertimbangan yang berguna bagi pihak- pihak yang berkepentingan antara lain, sebagai berikut:

1. Penulis menyarankan agar Koperasi Pasar Kamboja lebih memperhatikan kebijakan pemberian kredit dengan berpegang teguh kepada prinsip kehati- hatian dalam penyaluran kredit agar terhindar dari kredit bermasalah dan diperoleh tingkat non

113

performing loan yang semakin rendah setiap periode.

2. Penulis menyadari bahwa penelitian ini jauh dari kesempurnaan, oleh karena itu penulis mengharapkan pengembangan pada penelitian selanjutnya untuk lebih menambah variabel yang dianggap perlu seperti rasio kecukupan modal (CAR), rasio rentabilitas (BOPO), data penelitian, maupun kedalaman analisisnya, misalnya dengan menggunakan periode pengamatan yang lebih panjang.

DAFTAR PUSTAKA

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Persada.

Kasmir. 2011. Bank dan Lembaga Keuangan Lainnya. Jakarta : Rajawali Pers. Kasmir. 2013. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja

Grafindo Persada.

Koperasi Pasar Kamboja. 2020.

Lutfie, Harrie dan Donni Juni Priansa. 2019. Manajemen Bisnis Perbankan

Kontemporer. Bandung : CV Pustaka Setia.

Pastini, Ni Wayan dan Ida Bagus Teddy Prianthara. 2018. Analisis Strategi Pemberian Kredit dan Pengaruhnya Terhadap Non-Perfoming Loan Studi Kasus pada Bank Pembangunan Daerah Bali. Jurnal Vol.3.No.1 : 2528 – 1216.

Peraturan Menteri Koperasi dan Usaha Kecil, dan Menengah Nomor 14/Per/M.KUKM/XI/2016 Tentang Pedoman Koperasi Penyalur Kredit Usaha

Rakyat.

Rivai, Veithzal. 2006. Credit Management Hand Book. Jakarta : PT. Raja Grafindo Persada.