embahasan aspek pembiayaan dalam RPI2-JM pada dasarnya bertujuan untuk Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,

Mengidentifikasi alternatif sumber pembiyaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya, dan Merumuskan rencana tindak peningkatan investasi pembangunan bidang Cipta Karya.

9.1. ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan,

P

BAB

Aspek PEMBIAYAAN

PEMBANGUNAN BIDANG

CIPTA KARYA

Book

Sale

9

Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah; - Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria

teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2JM meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi k husus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten ntuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

9.2 PROFIL APBD KABUPATEN TANA TIDUNG

berpedoman pada Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri (Permendagri) Nomor 21 Tahun 2011 tentang perubahan kedua permendagri 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Arah kebijakan keuangan daerah Kabupaten Tana Tidung meliputi arah pengelolaan pendapatan daerah, arah pengelolaan belanja daerah dan kebijakan umum anggaran. Adapun penjelasan lebih lanjut adalah sebagai berikut:

1. Arah Pengelolaan pendapatan Daerah

Pendapatan daerah dalam struktur APBD masih merupakan elemen yang cukup penting peranannya baik untuk mendukung penyelenggaraan pemerintahan maupun pemberian pelayanan kepada publik. Apabila dikaitkan dengan pembiayaan, maka pendapatan daerah masih merupakan alternatif pilihan utama dalam mendukung program dan kegiatan penyelenggaraan pemerintahan dan pelayanan publik di Kabupaten Tana Tidung. Arah pengelolaan pendapatan daerah Kabupaten Tana Tidung tahun 2010-2014 yaitu mobilitas sumber-sumber PAD, dana perimbangan dan penerimaan daerah lainnya. Dalam pengelolaan anggaran pendapatan daerah akan diperhatikan upaya untuk peningkatan pendapatan pajak dan retribusi daerah tanpa harus menambah beban bagi masyarakat dan menimbulkan keengganan berinvestasi.

Melalui pola kebijakan yang tepat untuk meningkatkan kemampuan keuangan daerah, Kabupaten Tana Tidung secara bertahap akan mampu keluar dari berbagai persoalan yang selama ini dihadapi seperti tingkat pengangguran yang tinggi dan jumlah penduduk miskin yang cukup besar.

2. Arah Pengelolaan Belanja Daerah

Belanja daerah diarahkan pada peningkatan proposi belanja yang memihak kepentingan publik, disamping tetap menjaga eksistensi penyelenggaraan pemerintahan. Dalam penggunaannya, belanja daerah harus tetap mengedepankan efisiensi, efektifitas dan penghematan sesuai dengan prioritas, yang diharapkan dapat memberikan dukungan program-program strategis daerah.

3. Arah Pengelolaan Pembiayaan

Pembiayaan yang terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan daerah dimaksudkan untuk menutup defisit ataupun memanfaatkan surplus anggaran.Untuk

periode 2010-2014 pemerintah Kabupaten Tana Tidung mengambil kebijakan anggaran defisit mengingat masih banyaknya kebutuhan untuk pemenuhan kebutuhan Barang-barang publik.Meskipun investasi ini tidak langsung menghasilkan pendapatan, namun diharapkan dapat meningkatkan pendapatan dan kualitas hidup masyarakat.

4. Kebijakan Umum Anggaran

a. Pendapatan Daerah Kabupaten Tana Tidung

Formulasi kebijakan dalam mendukung pengelolaan anggaran pendapatan daerah akan lebih difokuskan pada upaya untuk mobilisasi pendapatan asli daerah. Kebijakan pendapatan daerah diperkirakan mengalami pertumbuhan rata-rata sekitar 12% per tahun.

Pertumbuhan komponen pajak daerah retribusi daerah dan hasil perusahaan daerah akan menjadi faktor yang penting dalam mendorong pertumbuhan PAD nanti. Sedangkan untuk dana perimbangan komponen bagi Hasil Pajak dari bagi Hasil Bukan Pajak serta Bantuan Propinsi adalah dua unsur yang penting dalam mendorong pertumbuhan Dana Perimbangan yang akan diperoleh nantinya.

Ditinjau dari komposisi Pendapatan Daerah trend kenaikan peranan PAD dan trend penurunan dari peranan Dana Perimbangan sampai dengan 2014 diperkirakan akan terus berlangsung meskipun dalam kaitan tersebut dominasi peranan dana perimbangan dalam membentuk total perolehan Pendapatan Daerah akan tetap diatas peranan PAD. Terdapat beberapa hal yang cukup penting terkait dengan prospek keuangan daerah kedepan antara lain adalah :

Perkembangan public saving untuk Kabupaten Tana Tidung pada tahun 2013 sangat fluktuatif dari tahun-tahun sebelumnya. Pada tahun anggaran 2013 untuk pendapatan asli daerah tercatat sebesar 34 Milyar lebih besar dari pada tahun 2010 yaitu sebesar Rp. 24 Milyar. Untuk dana perimbangan di tahun 2013 sebesar 867 milyar, meningkat dari tahun 2009 sebesar 774 Milyar.

Pendapatan Asli Daerah Kabupaten Tana Tidung, yang terdiri dari pajak daerah, retribusi daerah, penerimaan dinas-dinas, bagian laba BUMD, dan penerimaan lain-lain, selama kurun waktu tahun 2010-2014 diperkirakan tetap mengalami peningkatan. Sumber-sumber penerimaan pajak daerah di Kabupaten Tana Tidung meliputi pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan

jalan umum, pajak pengambilan dan pengolehan bahan galian golongan C serta pajak pemanfaatan air bawah tanah dan air permukaan.

Upaya ekstensifikasi pajak tidak cukup hanya mengandalkan kondisi sarana dan prasaran kota saat ini. Untuk itu, kedepan prioritas pembangunan kota harus benar-benar fokus pada sektor-sektor yang mampu menarik investasi guna mendorong pertumbuhan ekonomi kota dalam upaya untuk meningkatkan daya beli masyarakat dilakukan dengan tanpa mengesampingkan konsistensi dalam menekan ketimbangan pendapatan masyarakat sebagai bentuk upaya untuk menekan angka kemiskinan, serta tetap memperhatikan keseimbangan dalam segala aspek kehidupan masyarakat Kabupaten Tana Tidung.

b. Pertumbuhan Ekonomi Kabupaten Tana Tidung

Secara teoritis, pendapatan daerah akan dipengaruhi oleh kondisi perekonomian daerah. Dengan kata lain, bahwa perkembangan ekonomi harus berkorelasi positif dengan pendapatan daerah.

Pertumbuhan nilai PDRB atas Dasar Harga Berlaku dan Harga konstan tahun 2011-2012, masing-masing tumbuh sebesar 6 %. Kondisi ini menunjukkan bahwa di Kabupaten Tana Tidung terjadi peningkatan pendapatan masyarakat, sehingga daya beli masyarakat juga mengalami peningkatan.

Selama lima tahun terakhir ini, laju pertumbuhan ekonomi Kabupaten Tana Tidung selalu mengalami pertumbuhan positif meskipun terjadi fluktuasi di setiap tahunnya. Pada periode tahun 2009, kondisi perekonomian sangat baik dengan capaian pertumbuhan 9,17 persen. Sedangkan dua tahun berikutnya meskipun pertumbuhannya positif namun mempunyai kecenderungan yang menurun hingga mencapai 4,26 persen pada tahun 2010. Di tahun 2011 situasi perekonomian Kabupaten Tana Tidung kembali mengalami peningkatan dengan ditandai oleh laju pertumbuhan ekonomi 5,20 persen. Hingga kini di tahun 2012 perekonomian di Kabupaten Tana Tidung kokoh dengan pertumbuhan ekonomi sebesar 5,16 persen.

Nilai PDRB perkapita Tana Tidung setiap tahunnya mengalami fluktuasi seiring dengan perkembangan nilai PDRB yang tercipta. Di tahun 2011 dan 2012, PDRB perkapita mengalami peningkatan hingga mencapai level 24,41 juta rupiah dan 25,66 juta rupiah seiring dengan peningkatan komoditas unggulan seperti sub sektor pertambangan batubara di Kabupaten Tana Tidung.

Perkembangan perekonomian Kabupaten Tana Tidung tidak terlepas dari kontribusi sektor – sektor ekonomi yang mendukungnya. Dari hasil penghitungan PDRB kabupaten Tana Tidung diperoleh nilai tambah yang tercipta akibat kegiatan ekonomi sebesar 438,36 milyar rupiah pada tahun 2012, lebih tinggi dibanding tahun lalu (399,31 milyar rupiah). Secara riil ekonomi Kabupaten Tana Tidung tumbuh 5,91 persen.

Tabel 9.1 Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir (dalam Ribu Rupiah)

N o Uraian 2010 2011 2012 2013 2014* Rata-rata Pertumbu han (%) PENDAPATAN 871.399.48 7 1.058.534.670 1.182.963.511 1.042.988.237 508.675.625 6%

A PENDAPATAN ASLI DAERAH 24.465.675 86.635.381 28.752.880 34.702.544 25.693.960 12% Pajak Daerah - 69.164 98.558 202.350 747.597 71% Retribusi Daerah - 188.217 132.022 175.625 129.181 -3% Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan 305.838 2.866.669 4.371.433 5.728.155 7.788.184 163%

Lain-lain PAD yang Sah 24.159.837 83.511.331 24.150.867 28.596.414 17.028.998 6%

B DANA PERIMBANGAN 774.727.16 0 864.312.818 997.442.171 867.673.922 439.343.297 4% Bagi Hasil Pajak

60.453.795 43.634.898 37.000.736 44.123.255 10.685.087 -10%

Bagi Hasil Bukan Pajak 490.680.982 668.686.527 815.261.352 682.583.625 292.381.266 12%

Dana Alokasi Umum

219.755.383 149.340.893 143.330.124 133.386.322 136.276.944 -15%

Dana Alokasi Khusus 3.837.000 2.650.500 1.849.959 7.580.720 - 25%

C LAIN-LAIN PENDAPATAN DAERAH YANG SAH 72.206.652 107.586.471 156.768.460 140.611.771 43.638.368 25% Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya

24.877.122 51.095.885 51.684.535 68.578.992 32.011.005 40%

Dana Penyesuaian dan Otonomi Khusus 7.736.000 9.427.593 2.622.341 3.000.779 9.706.613 -27%

Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya

39.593.530 28.245.293 102.461.584 69.032.000 - 20% Pendapatan Lainnya - 18.817.700 - - 1.920.750 -68%

Gambaran mengenai perkembangan Pendapatan Daerah Kabupaten Tana Tidung selama kurun waktu tahun (2010-2014) terlihat pada tabel 6.1 diatas. Analisis terhadap perkembangan pendapatan daerah ini dapat dijelaskan antara lain:

1. Realisasi pendapatan daerah terjadi kenaikan dengan rata-rata pertumbuhan sebesar 6%. Kenaikan ini dipengaruhi oleh adanya kenaikan semua unsur-unsur pendapatan daerah, yaitu: PAD, Dana Perimbangan, dan Lain-Lain Pendapatan yang Sah.

2. Realisasi pendapatan asli daerah (PAD) cenderung naik dengan rata-rata pertumbuhan sebesar 12%. Beberapa unsur PAD menunjukan trend meningkat (pajak daerah, hasil pengelolaan kekayaan daerah, lain-lain PAD yang sah), kecuali unsur hasil retribusi daerah yang cenderung menurun dengan rata-rata penurunan sebesar -8%. Kenaikan sebagian besar unsur PAD menggambarkan upaya intensifikasi dan ekstensifikasi PAD yang telah dilakukan, khususnya pajak daerah yang merupakan unsur yang dominan memberikan kontribusi terhadap PAD. Hal ini juga dapat merupakan indikasi tumbuhnya ekonomi daerah, karena meningkatnya pajak daerah berarti telah terjadi peningkatan pendapatan dunia usaha di daerah.

3. Realisasi penerimaan dana perimbangan meningkat dengan rata-rata pertumbuhan sebesar 4%. Kenaikan ini karena pengaruh unsur dana bagi hasil pajak/dan bukan pajak dan DAK yang cenderung meningkat. Sedangkan unsur lainnya, yaitu DAU terjadi penurunan rata-rata sebesar -15%. Kenaikan dana bagi hasil pajak/dan bukan pajak menggambarkan meningkatnya pajak yang dipungut oleh Pemerintah Pusat dan meningkatnya pendapatan dari ekplorasi/eksploitasi SDA yang dibagihasilkan kepada daerah. Disisi lain, menurunnya DAU disebabkan oleh adanya pelaksanaan formula DAU secara murni oleh Pemerintah Pusat, sehingga mendapatkan DAU yang semakin kecil karena secara menyeluruh mempunyai kapasitas fiskal yang cenderung lebih besar dari kebutuhan fiskalnya.

Tabel 9.2 Perkembangan Belanja Daerah dalam 5 Tahun Terakhir (dalam Juta Rupiah)

URAIAN 2010 2011 2012 2013 2014* Rata-rata Pertumbuhan (%) BELANJA TIDAK LANGSUNG 184.433 207.416 213.627 237.699 83.419 9% Belanja Pegawai 109.200 132.488 155.408 156.727 63.386 13% Belanja Hibah 4.000 14.139 19.183 36.634 11.540 108%

Belanja Bantuan Sosial 21.797 12.243 5.051 4.558 - -40%

Belanja Bantuan Keuangan Kepada Provinsi / Kabupaten / kota dan Pemerintahan Desa

47.373 46.913 33.599 39.779 2.492 -6%

Belanja Tidak Terduga 2.061 1.631 383 - 6.000 42%

BELANJA LANGSUNG 473.452 567.269 825.248 892.185 128.714 23%

Belanja Pegawai 26.399 23.412 23.659 34.233 1.786 9%

Belanja Barang dan Jasa 152.945 162.969 174.589 224.498 50.174 14%

Belanja Modal 294.107 380.887 626.999 633.454 76.753 29%

Analisis terhadap pertumbuhan realisasi belanja selama tahun anggaran 2010 -2014 dapat dijelaskan sebagai berikut:

1) Rata-rata pertumbuhan realisasi total belanja daerah selama 5 tahun yaitu sebesar 20%. Peningkatan belanja daerah sesuai dengan perkembangan dan kebutuhan daerah.

2) Realisasi Belanja tidak langsung cenderung meningkat dari tahun ke tahun dengan rata-rata pertumbuhan sebesar 9 %. Hal ini disebabkan meningkatnya unsur belanja pegawai, belanja hibah walaupun belanja bantuan sosial dan belanja bantuan keuangan mengalami penurunan. Dengan pertumbuhan ini, sangat wajar terjadi karena perkembangan pemerintah Kabupaten Tana Tidung sebagai daerah otonomi baru yang masih banyak mengalami perkembangan dalam belanja aparatur dan bantuan keuangan ke desa.

3) Persentase realisasi belanja langsung cenderung meningkat karena kenaikan unsur belanja barang dan jasa, belanja pegawai, dan belanja modal.

4) Terjadinya kenaikan porsi realisasi belanja langsung menggambarkan bahwa semakin besarnya porsi penggunaan anggaran pembangunan untuk kepentingan pelayanan kepada masyarakat.

Tabel 9.3 Perkembangan Pembiayaan Daerah dalam 5 Tahun Terakhir

URAIAN 2010 2011 2012 2013 2014* Rata-rata Pertumbuhan (%) PENERIMAAN PEMBIAYAAN DAERAH 239.541.639 432.955.235 687.901.510 803.729.902 - 49%

Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya

239.541.639 432.955.235 687.901.510 803.729.902 - 49%

PENGELUARAN PEMBIAYAAN

DAERAH 20.100.000 - 30.000.000 2.285.400 20.000.000 -51%

Penyertaan Modal (Investasi)

Pemerintah Daerah 20.100.000 - 30.000.000 - 20.000.000 -100% Pembayaran Pokok Utang 2.285.400

PEMBIAYAAN NETTO 219.441.639 432.955.235 657.901.510 801.444.502 * 53%

Analisis terhadap pertumbuhan pembiayaan daerah selama tahun anggaran 2010 -2014 dapat dijelaskan sebagai berikut:

1. Rata-rata pertumbuhan pembiayaan daerah selama 5 tahun yaitu sebesar 53%, hal ini dipengaruhi oleh unsur penerimaan pembiayaan yang cenderung naik dan tinggi, sedangkan unsur pengeluaran yang cenderung menurun.

2. Pertumbuhan penerimaan pembiayaan daerah cenderung meningkat dari tahun ke tahun. Hal ini disebabkan unsur sisa lebih perhitungan anggaran tahun sebelumnya dengan rata-rata pertumbuhan tiap tahun naik sebesar 49 %. Tentu angka ini cukup sangat besar mengingat berarti kemampuan penyerapan anggaran dalam penyelenggaraan pemerintahan sangat kecil.

3. Anggaran pengeluaran pembiayaan dalam penyertaan modal tiap tahunnya mengalami fluktuatif seiring dengan kemampuan daerah.

9.3 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 4 tahun Terakhir

Pembangunan infratruktur permukiman merupakan tanggung jawab Pemda dan Ditjen Cipta Karya dalam melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011).

Data dana yang dialokasikan di Kabupaten Tana Tidung perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Tabel 9.4. Pendanaan Bidang Cipta Karya 2011-2015 Kab. Tana Tidung

Tahun Kegiatan APBN

RM PHLN 2011 BANKIM PBL PLP AM TOTAL 2012 BANKIM PBL PLP AM TOTAL 2013 BANKIM PBL PLP AM TOTAL 2014 BANKIM

PBL PLP AM TOTAL 2015 BANKIM PBL PLP AM TOTAL

Sumber : Profil Cipta Karya Kab. Tana Tidung 2014

Selama lima tahun terakhir, Kabupaten Tana Tidung belum pernah mendapatkan bantuan dana APBN dalam bidang cipta karya khususnya di sector air minum, PLP, permukiman dan PBL,di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan dan perdesaan termasuk daerah pesisir dan permukiman nelayan.Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

Tabel 9.5.

Perkembangan DAK Infrastruktur Cipta Karya di Kab. Tana Tidung 5 Tahun Terakhir

(Dalam ribuan rupiah)

Jenis DAK 2011 2012 2013 2014 2015

DAK Sanitasi Jumlah

9.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun Terakhir

Proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 5 tahun terakhir disajikan dalam tabel dibawah ini.

Tabel 9.6

Perkembangan Alokasi APBD Kab. Tana Tidung untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Dalam ribuan rupiah

Sektor

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Alokasi APBD % Alokasi APBD % Alokasi APBD % Alokasi APBD % Alokasi APBD %

APBD I AM PLP Bangkim PBL Total Belanja APBD I Bid, CK Total Belanja APBD I Pengembangan Air Minum Pengembangan PPLP Pengembangan Permukiman Penataan Bangunan dan Lingkungan Total Belanja APBD Bidang Cipta Karya Total Belanja APBD

9.3.3. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Perusahaan Daerah dalam 5 Tahun Terakhir

Proporsi belanja pembangunan Cipta Karya terhadap total belanja Perusda dalam 5 tahun terakhir disajikan dalam tabel dibawah ini.

Dalam ribuan rupiah

Sektor

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Alokasi % Alokasi % Alokasi % Alokasi % Alokasi %

AM PLP Bangkim PBL Total Belanja Pengembangan Air Minum Pengembangan PPLP Pengembangan Permukiman Penataan Bangunan dan Lingkungan Total Belanja Bidang Cipta Karya

9.3.4. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta dalam 5 Tahun Terakhir

Proporsi belanja pembangunan Cipta Karya terhadap total belanja Swasta dalam 5 tahun terakhir disajikan dalam tabel dibawah ini.

Dalam ribuan rupiah

Sektor

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Alokasi % Alokasi APBD % Alokasi % Alokasi % Alokasi %

AM PLP Bangkim PBL Total Belanja Pengembangan Air Minum Pengembangan PPLP Pengembangan

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di Kab. Tana Tidung. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya. Oleh sebab itu, perkembangan besaran DDUB dalam 5 tahun terakhir untuk melihat komitmen pemerintah daerah.

Perkembangan DDUB dapat dijabarkan dalam tabel berikut.

Tabel 9.7.Perkembangan DDUB dalam 4 Tahun Terakhir

Sekt or

2011 2012 2013 2014 2015

Alokasi

APBN DDUB Alokasi APBN DD UB Alokasi APBN DDUB Alokasi APBN DDUB Alokasi APBN DDUB

Pengembangan Air Minum Pengembangan PPLP Pengembangan Permukiman Penataan Bangunan & Lingkungan

Total

9.4 PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama pemerintah dan swasta. Namun berhubung di Kabupaten Tana Tidung belum ada kerjasama pemerintah-swasta dan memiliki perusahaan daerah yang tidak sehat, maka analisis proyeksi yang dilakukan hanyalah terhadap perkembangan APBD.

Permukiman Penataan Bangunan dan Lingkungan Total Belanja Bidang Cipta Karya

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakanasumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja makadiperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut sebagaiberikut:

1. Menentukan presentase pertumbuhan per pos pendapatan Setiap pos pendapatan dihitung rata-rata pertumbuhannya dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini Y-1 = Nilai 1 tahun sebelumnya Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terdiri dari PAD, Dana Perimbangan (DAU, DAK, DBH), dan Lain-lain pendapatan yang sah. 2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan Setelah diketahui

tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada 5 tahun ke depan dengan menggunakan rumus proyeksi geometris sebagai berikut:

Keterangan: Yn = Nilai pada tahun n r = % pertumbuhan Y0 = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya.

Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung total pendapatan. Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta Karya terhadap APBD sama dengan eksisting (Tabel 7.6) maka dapat diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta Karya dalam lima tahun ke depan.

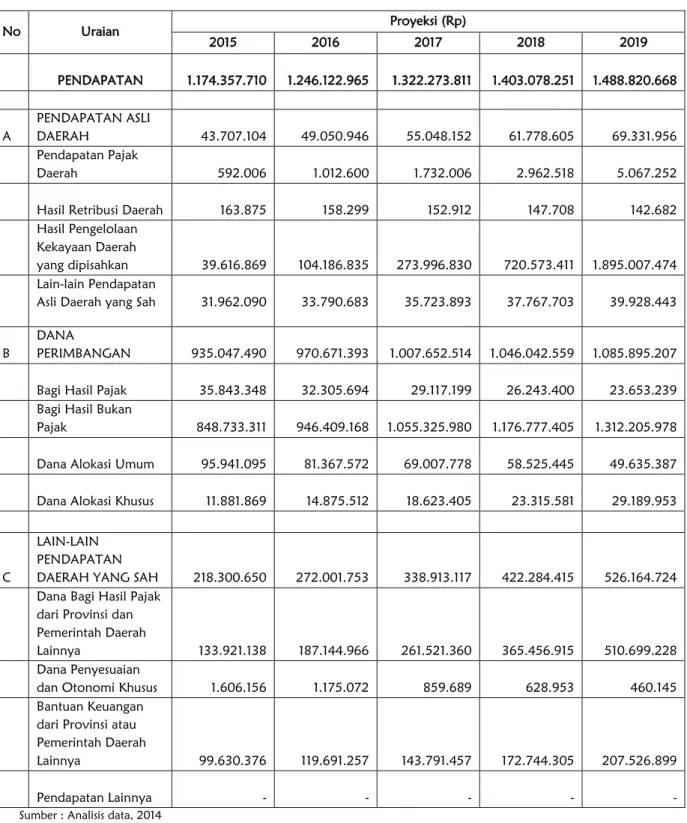

Tabel 9.8 Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

Sumber : Analisis data, 2014

9.4.2 Rencana Pembiayaan Daerah

Rencana pendanaan dijabarkan dari ketersediaan dana masing-masing daerah. Ketersediaan dana dihitung dari besarnya public saving yang dihitung sebelumnya. Besarnya public saving yang telah

No Uraian Proyeksi (Rp) 2015 2016 2017 2018 2019 PENDAPATAN 1.174.357.710 1.246.122.965 1.322.273.811 1.403.078.251 1.488.820.668 A PENDAPATAN ASLI DAERAH 43.707.104 49.050.946 55.048.152 61.778.605 69.331.956 Pendapatan Pajak Daerah 592.006 1.012.600 1.732.006 2.962.518 5.067.252

Hasil Retribusi Daerah

163.875 158.299 152.912 147.708 142.682 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 39.616.869 104.186.835 273.996.830 720.573.411 1.895.007.474 Lain-lain Pendapatan Asli Daerah yang Sah

31.962.090 33.790.683 35.723.893 37.767.703 39.928.443 B DANA PERIMBANGAN 935.047.490 970.671.393 1.007.652.514 1.046.042.559 1.085.895.207

Bagi Hasil Pajak

35.843.348 32.305.694 29.117.199 26.243.400 23.653.239

Bagi Hasil Bukan Pajak 848.733.311 946.409.168 1.055.325.980 1.176.777.405 1.312.205.978

Dana Alokasi Umum

95.941.095 81.367.572 69.007.778 58.525.445 49.635.387

Dana Alokasi Khusus

11.881.869 14.875.512 18.623.405 23.315.581 29.189.953 C LAIN-LAIN PENDAPATAN DAERAH YANG SAH

218.300.650 272.001.753 338.913.117 422.284.415 526.164.724

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya 133.921.138 187.144.966 261.521.360 365.456.915 510.699.228 Dana Penyesuaian dan Otonomi Khusus

1.606.156 1.175.072 859.689 628.953 460.145 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 99.630.376 119.691.257 143.791.457 172.744.305 207.526.899 Pendapatan Lainnya - - - - -

dihitung adalah proyeksi jumlah dana yang tersedia untuk untuk semua proyek pemerintah daerah kabupaten dan kota. Dari perhitung tersebut dilakukan perhitungan untuk proyek-proyek Pekerjaan Umum dan secara khusus untuk proyek-proyek Keciptakaryaan. Data proporsi program ciptakarya umumnya tidak tersedia untuk kabupaten/ kota sehingga dalam perhitungan dilakukan perhitungan melalui proporsi belanja program ciptakarya di pemerintah provinsi. Ini bermakna jumlah-jumlah dana tersebut diproyeksikan dapat digunakan untuk pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun, pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada dan pembelanjaan untuk pembangunan prasarana baru.

Untuk menghitung dana yang tersedia untuk kegiatan Cipta Karya mata tabel tersebut harus disesuaikan dengan tren belanja Cipta Karya. Dengan asumsi Belanja kegiatan keciptakaryaan sebesar ...% dari belanja pekerjaan Umum, maka tabel berikut dapat digunakan sebagai acuan dalam memprediksi pendanaannya.

Untuk menentukan besarnya dana yang digunakan untuk program-program kegiatan daerah baik yang didanai sendiri atau didanai oleh pemerintahan atau pemerintah provinsi harus disesuaikan dengan kesepatakan daerah sendiri dan kesesuaian dengan Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota.

Dengan kondisi tersebut terlihat bahwa beban pembiayaan program Cipta Karya dengan realisasi belanja langsung yang paling besar terkonsentrasi pada pembiayaan program pada tahun 2008 yang mencapai ...% sedangkan beban pembiayaan program Cipta Karya dengan realisasi belanja langsung yang paling rendah atau berkurang yakni terlihat pada 3 tahun terakhir khususnya pada tahun proyeksi 2014 yakni sebesar ...%. Untuk lebih jelasnya pembiayaan program Cipta Karya dapat dilihat pada tabel sebagai berikut:

Tabel 9.9.

Proyeksi Pendanaan Program-program Kegiatan Bidang Cipta Karya (Rp. Juta)

Pemerintah 2009 2010 2011 2012 2013 2014 2015

Kabupaten Tana Tidung

9.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya 5 Tahun ke depan Rencana pendanaan kerjasama dengan pihak swasta dalam pembangunan pada Bidang Cipta Karya untuk saat ini belum ada.

9.5 ANALISIS TINGKAT KETERSEDIAAN DANA DAN STRATEGI PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Formulasi kebijakan dalam mendukung pengelolaan anggaran pendapatan daerah akan lebih difokuskan pada upaya untuk mobilisasi pendapatan asli daerah. Kebijakan pendapatan daerah diperkirakan mengalami pertumbuhan rata-rata sekitar 6,25%.

Pertumbuhan komponen pajak daerah retribusi daerah dan hasil perusahaan daerah akan menjadi faktor yang penting dalam mendorong pertumbuhan PAD nanti. Sedangkan untuk dana perimbangan komponen bagi Hasil Pajak dari bagi Hasil Bukan Pajak serta Bantuan Propinsi adalah dua unsur yang penting dalam mendorong pertumbuhan Dana Perimbangan yang akan diperoleh nantinya.

Ditinjau dari komposisi Pendapatan Daerah trend kenaikan peranan PAD dan trend penurunan dari peranan Dana Perimbangan sampai dengan 2014 diperkirakan akan terus berlangsung meskipun dalam kaitan tersebut dominasi peranan dana perimbangan dalam membentuk total perolehan Pendapatan Daerah akan tetap diatas peranan PAD.

Terdapat beberapa hal yang cukup penting terkait dengan prospek keuangan daerah kedepan antara lain adalah :

1. Perkembangan penerimaan yang berasal dari dana perimbangan diperkirakan akan terus meningkat. Sumber utama dana perimbangan berasal dari bagi hasil pajak dan bukan pajak sumberdaya alam. Besarnya bagi hasil pajak dan bukan pajak sumberdaya dalam memberikan kontribusi sebesar 23,24 % terhadap penerimaan dana perimbangan dan 76,78% terhadap penerimaan daerah.

2. Pendapatan Asli Daerah Kabupaten Tana Tidung, yang terdiri dari pajak daerah, retribusi daerah, penerimaan dinas-dinas, bagian laba BUMD, dan penerimaan lain-lain, selama kurun waktu tahun 2007-2011 diperkirakan tetap mengalami peningkatan. Peningkatan penerimaan ini terutama dipengaruhi oleh peningkatan pajak daerah yang merupakan 20% dari total penerimaan PAD. Sumber-sumber penerimaan pajak daerah di Kabupaten Tana Tidung meliputi pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak pengambilan dan pengolehan bahan galian golongan C serta pajak pemanfaatan air bawah tanah dan air permukaan. Dari beberapa sumber tersebut, memberikan kontribusi terhadap penerimaan pajak daerah yaitu 20% tahun 2013.

3. Upaya ekstensifikasi pajak tidak cukup hanya mengandalkan kondisi sarana dan prasaran kota saat ini. Untuk itu, kedepan prioritas pembangunan kota harus benar-benar fokus pada sektor-sektor yang mampu menarik investasi guna mendorong pertumbuhan ekonomi kota dalam upaya untuk meningkatkan daya beli masyarakat yang dalam ini tentunya harus dilakukan dengan tanpa mengesampingkan konsistensi dalam menekan ketimbangan pendapatan masyarakat sebagai bentuk upaya untuk menekan angka kemiskina, serta tetap memperhatikan keseimbangan dalam segala aspek kehidupan masyarakat Kabupaten Tana Tidung.

Secara teoritis, pendapatan daerah akan sangat dipengaruhi oleh kondisi perekonomian daerah atau dengan kata lain, bahwa perkembangan ekonomi harus berkorelasi positif dengan pendapatan daerah.

Perkembangan kondisi perekonomian dapat ditunjukan dengan pertumbuhan ekonomi yang diukur melalui PDRB. Khusus untuk Kabupaten Tana Tidung struktur PDRB didominasi oleh pertanian yaitu 42,71 %.. Dengan demikian angka pertumbuhan ekonomi Kabupaten Tana Tidung sangat ditentukan oleh hasil pertanian.

Tabel 9.10

Proyeksi Pendanaan Program Pekerjaaan Umum (Rp. Juta)

Uraian Belanja 2011 2012 2013 2014 2015

Belanja Langsung PU Belanja Langsung CK

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah menyusun strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

S a t g a s R P I 2 - J M D a erah merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, sebagai berikut :

1. Strategi peningkatan DDUB oleh kabupaten/kota dan provinsi;

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran; 3. Strategi peningkatan kinerja keuangan perusahaan daerah;

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur permukiman yang sudah ada;

6. Strategi pengembangan infrastruktur skala regional.

APBD merupakan sumber pendanaan utama dalam pembangunan dan pengembangan infrastruktur di Kabupaten Tana Tidung. Secara umum APBD merupakan penerimaan daerah dalam pelaksanaan desentralisasi yang terdiri dari Pendapatan Daerah, Belanja, dan Pembiayaan. Berdasarkan kondisi dan kecenderungan pengalokasian anggaran, maka diperlukan strategi dalam Pengoptimalan penggunaan APBD dengan menetapkan kebutuhan program pembangunan dan pengembangan infrasrtuktur Kabupaten Tana Tidung dengan mengintegrasikan langkah-langkah pembangunan infrastruktur di Kabupaten Tana Tidung yang ditetapkan berdasarkan target-target pembangunan infrastruktur sebagaimana telah ditetapkan didalam RPJMD, RPJMN, SPM, maupun MDGs.