1 BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam beberapa tahun terakhir setelah perekonomian Indonesia mengalami kelesuan akibat krisis ekonomi, kinerja Bursa Efek Indonesia (BEI) terus memperlihatkan peningkatan yang signifikan. Meningkatnya data dan angka transaksi menandakan bahwa pasar modal sebagai wahana investasi dan sebagai pintu gerbang masuk ke industri terus digemari kalangan investor.

Investasi di pasar modal saat ini menjadi alternatif investasi yang semakin digemari oleh masyarakat karena pasar modal memiliki instrumen investasi yang beragam yang masing-masing memiliki keunggulan tersendiri.

Investasi pada pasar modal memang lebih berisiko dibandingkan investasi pada produk perbankan. Namun sesuai dengan konsep high risk high return, maka semakin tinggi risiko (risk) semakin tinggi pula tingkat pengembalian (return) yang bisa didapat. Hal inilah yang membuat investasi di pasar modal mampu memberikan tingkat pengembalian yang tidak terbatas sehingga dianggap memiliki keunggulan.

Walaupun memberikan keuntungan yang beragam, namun investasi pada

saham bukan berarti tanpa risiko. Pergerakan harga saham yang tidak menentu

menyebabkan tingkat pengembalian saham (rate of return) menjadi sulit

diprediksi. Kesalahan dalam menilai rate of return yang akan terjadi, seringkali

2

menyebabkan investor mengalami kerugian modal (capital loss) yaitu harga jual saham lebih rendah dari harga ketika membeli saham.

Investor dapat menggunakan dua analisis dalam keputusan investasinya, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental merupakan salah satu cara untuk memperkirakan harga saham dalam keputusan investasi dengan menganalisis kondisi keuangan dan kondisi ekonomi perusahaan yang menerbitkan saham tersebut. Analisisnya meliputi trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut (Anastasia, 2003).

Berbeda dengan analisis fundamental, analisis teknikal menyangkut informasi-informasi yang berkaitan dengan kebijakan pemerintah, pertumbuhan ekonomi, perkembangan tingkat bunga, kondisi politik suatu negara, peristiwa- peristiwa penting, dan lain-lain. Pemikiran yang melandasi analisis teknikal adalah harga saham mencerminkan informasi yang relevan, bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu, dan karenanya perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang-ulang (Husnan, 2005).

Pola berulang yang mendasari analisis teknikal salah satunya adalah

anomali pasar. Adanya anomali (penyimpangan) dalam pasar modal bertentangan

dengan teori pasar modal efisien. Pada dasarnya harga-harga sekuritas dalam

pasar modal mengikuti pola random walk. Teori random walk menyatakan bahwa

3

harga-harga saham yang tidak beraturan menyebabkan pasar modal efisien. Pasar modal efisien merupakan pasar modal yang harga-harga sekuritasnya mencerminkan informasi yang relevan. Apabila harga-harga selalu mencerminkan semua informasi yang relevan maka harga tersebut baru berubah apabila ada informasi baru. Sebaliknya, apabila harga saham mencerminkan informasi yang bisa diperkirakan sebelumnya maka informasi tersebut tidak relevan lagi, sehingga pasar dikatakan tidak efisien.

Salah satu anomali pasar yang bertentangan dengan teori pasar modal yang efisien adalah adanya January effect. Anomali January effect adalah pengaruh secara kalender, dimana terutama saham berkapitalisasi kecil cenderung naik harganya pada bulan Januari. Faktor-faktor yang mempengaruhi January effect ini karena adanya penjualan saham pada akhir tahun untuk mengurangi mengurangi pajak (tax-loss selling), merealisasikan capital gain, pengaruh dari portofolio window dressing, atau para investor menjual sahamnya untuk liburan.

Para investor melakukan penjualan saham pada akhir tahun dan membeli kembali pada awal tahun, hal ini menyebabkan kenaikan harga pada bulan Januari.

January effect dikenal dengan tingkat pengembalian yang tertinggi pada bulan tersebut dibandingkan dengan bulan lainnya.

Terjadinya January effect dapat dipahami dengan pemikiran sebagai

berikut. Pada pertengahan Desember, fund manager mulai libur karena cuti natal

dan tahun baru. Fund manager baru masuk kembali pada awal Januari dimana

mereka sudah mendapatkan analisis sejumlah perusahaan. Analisis tersebut sudah

memproyeksikan harga saham tidak lagi memakai data pada tahun lalu maka

4

harga saham lebih tinggi. Selanjutnya fund manager melakukan pembelian besar- besaran sehingga tingkat pengembalian pada bulan Januari menjadi lebih tinggi dibandingkan bulan lainnya.

Terjadinya January effect bisa ditunjukkan dengan adanya return tidak normal yang diperoleh investor. Apabila suatu pengumuman mengandung informasi, pasar diharapkan dapat bereaksi terhadap informasi tersebut. Reaksi ini dapat diukur dengan abnormal return. Apabila abnormal return digunakan dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar (Jogiyanto, 2003). Dengan kata lain, apabila January effect terjadi maka para investor dapat menikmati abnormal return.

Penelitian mengenai January effect sudah banyak diteliti dibeberapa negara. Bukti empiris adanya January effect bisa dilihat dari penelitian-penelitian berikut. Salah satu bukti tersebut adalah penelitian yang dilakukan Rafique dan Shah (2012) yang melakukan penelitian January effect di Pasar Modal Pakistan, mereka tidak menemukan fenomena January effect di pasar modal tersebut.

Penelitian fenomena January effect yang dilakukan Rendra (2004) di Bursa Efek

Indonesia pada tahun 1997 hingga 2001, ditemukan adanya January effect pada

perusahaan berskala sedang dan besar, akan tetapi tidak terjadi di perusahaan yang

beskala kecil. Penelitian ini bertentangan dengan penelitian yang dilakukan oleh

Fauzi (2007) yang tidak menemukan adanya fenomena January effect di Bursa

Efek Indonesia. Begitu pula dengan penelitian yang dilakukan oleh As’adah

5

(2009) yang tidak menemukan fenomena January effect pada Jakarta Islamic Index (JII) di Bursa Efek Indonesia.

Momentum January effect 2012 diprediksi bakal mendongkrak beberapa saham lebih dari 5%. Pada perdagangan Selasa (10/1), pukul 14.20 WIB, Indeks Harga Gabungan (IHSG) ditransaksikan menguat 32,34 poin (0,83%) ke level 3.921,416. Begitu juga dengan indeks saham unggulan LQ45 yang naik 7,64 poin (1,11%) ke level 695,447. Analis dari Asosiasi Analis Efek Indonesia (AAEI) Ukie Jaya Mahendra menyatakan, investor institusi mutual fund dan institusi hedge fund biasanya berburu saham-saham bluechip (saham-saham investment grade). Pertimbangan mereka adalah fundamental emiten yang kuat, rasio dividen yang tinggi, dividen story yang continue, market cap yang tinggi dan likuiditasnya bagus. Karena itu, Ukie menegaskan saham-saham second liner dan third liners tidak terlalu berimbas positif oleh January effect (www.inilah.com, 10 Januari 2012).

Penelitian ini akan menganalisis ada tidaknya anomali January effect di

Pasar Modal Indonesia pada tahun 2007 sampai dengan 2012. Penelitian ini

dikhususkan pada saham-saham yang termasuk ke dalam kelompok Indeks LQ45

yang dikenal dengan saham bluechip (saham yang memiliki reputasi tinggi,

memiliki pendapatan yang stabil, saham yang aktif diperdagangkan dan konsisten

dalam membayar dividen). Pemilihan LQ45 dilakukan dengan alasan bahwa

perusahaan-perusahaan yang masuk ke dalam LQ45 mempunyai likuiditas yang

tinggi, sehingga mampu mengurangi adanya saham tidur. Adanya saham yang

tidak aktif mengganggu akurasi penelitian yang dilakukan ini.

6

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan periode data penelitian berdasarkan lima tahun terakhir dengan judul “Analisis Abnormal Return Saham Sebelum dan Sesudah Peristiwa January Effect (Studi pada Perusahaan LQ45 di Bursa Efek Indonesia Periode 2007-2012)”.

1.2 Identifikasi Masalah

Berdasarkan uraian di atas pada latar belakang diadakannya penelitian, maka permasalahan yang dapat diidentifikasikan sebagai berikut :

1. Bagaimanakah fenomena January effect pada perusahaan LQ45 di Bursa Efek Indonesia periode 2007-2012?

2. Apakah terdapat perbedaan abnormal return saham di bulan Januari dengan abnormal return saham di bulan Desember pada perusahaan LQ45 di Bursa Efek Indonesia periode 2007-2012?

1.3 Maksud dan Tujuan Penelitian

Maksud dari diadakannya penelitian ini adalah untuk mengumpulkan data dan informasi mengenai pergerakan harga saham di Bursa Efek Indonesia mulai dari periode 2007 hingga 2012 kemudian menganalisisnya. Disamping itu, penelitian ini dimaksudkan untuk memenuhi salah satu syarat menempuh gelar Sarjana Ekonomi Fakultas Bisnis dan Manajemen Universitas Widyatama.

Sedangkan tujuan penelitian secara khusus adalah untuk mendapatkan

jawaban dari permasalahan yang diidentifikasi di atas, yaitu:

7

1. Menganalisis fenomena January effect pada perusahaan LQ45 di Bursa Efek Indonesia periode 2007-2012.

2. Menganalisis adanya perbedaan abnormal return saham di bulan Januari dengan abnormal return saham di bulan Desember pada perusahaan LQ45 di Bursa Efek Indonesia pada periode 2007-2012.

1.4 Kegunaan Hasil Penelitian

Kegunaan penelitian ini adalah sebagai berikut :

1. Secara teoritis, penelitian ini diharapkan dapat memberikan masukan terhadap ilmu pengetahuan serta wawasan mengenai ilmu ekonomi, keuangan, maupun investasi bagi para akademisi, para pelaku pasar modal, khususnya bagi peneliti sendiri.

2. Secara praktis, memberikan informasi tentang peluang terjadinya anomali

kalender January effect di Pasar Modal Indonesia. Khususnya pada saham

LQ45, sehingga dapat menjadi wacana yang bermanfaat di bidang investasi.

8 1.5 Kerangka Pemikiran dan Hipotesis 1.5.1 Kerangka Pemikiran

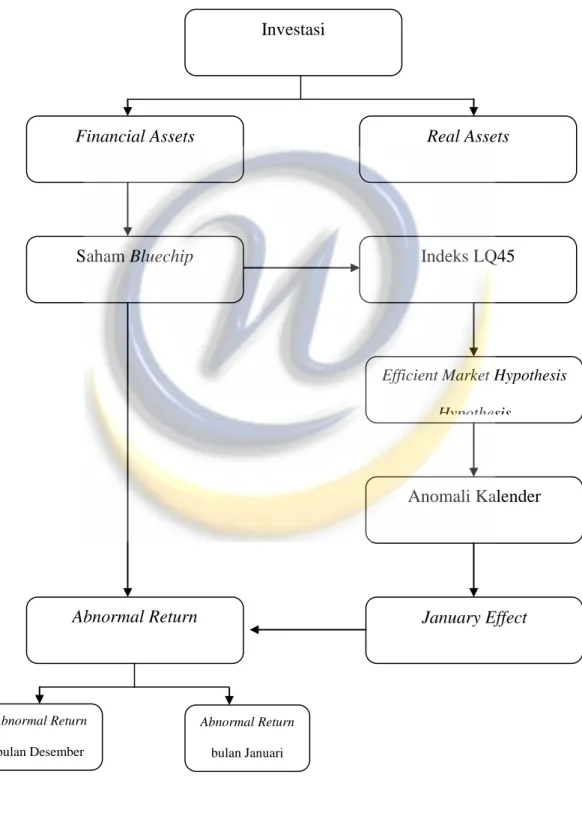

Investasi dapat dikelompokkan menjadi dua bentuk, yaitu investasi pada financial assets dan investasi pada real assets Fahmi dan Hadi (2009:7). Bentuk investasi pada financial assets antara lain: pembelian surat berharga, deposito dan saham, sedangkan investasi pada real assets antara lain: pembelian tanah, gedung dan mesin-mesin produksi. Investasi dalam bentuk financial assets terutama saham, merupakan investasi yang berisiko. Investor dituntut untuk memiliki pengetahuan yang lebih tentang pasar modal agar dapat meningkatkan return ataupun memperkecil risiko.

Apabila seorang investor memutuskan untuk investasi dalam financial

assets berupa sekuritas, maka dapat dikatakan investor tersebut turut

berkecimpung dalam pasar modal. Salah satu contoh investasi pada financial

assets adalah pembelian saham. Para investor biasanya berburu saham-saham

bluechip, pertimbangan mereka adalah tingkat likuiditas saham bluechip yang

tinggi, fundamental emiten yang kuat, rasio dividen yang tinggi, dividen story

yang continue, market cap yang tinggi. Di Bursa Efek Indonesia, 45 saham emiten

yang masuk dalam indeks LQ45 termasuk saham bluechip. Empat puluh lima

saham dalam LQ45 terpilih berdasarkan kapitalisasi pasar dan likuiditas

perdagangan saham. Saham-saham yang masuk dalam perhitungan indeks LQ45

dievaluasi dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan

Agustus).

9

Dalam suatu pasar yang kompetitif, perubahan harga ditentukan oleh besar kecilnya permintaan dan penawaran. Permintaan dan penawaran itu dipengaruhi oleh informasi yang masuk ke dalam pasar. Apabila suatu informasi baru masuk ke pasar yang berhubungan dengan suatu aktiva, informasi ini digunakan untuk menganalisis dan menginterpretasikan nilai dari aktiva bersangkutan. Beaver melihat efisiensi pasar dari sudut distribusi informasi. Menurut Beaver (1986) dalam Gumanti dan Utami (2002) harga merupakan cerminan dari adanya informasi yang diperoleh pelaku pasar secara menyeluruh, sehingga apabila harga memiliki kandungan informasi maka dapat dikatakan harga yang terbentuk sepenuhnya mencerminkan sistem informasi. Konsep pasar yang efisien dalam Tandelilin (2010:219) lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Apabila pasar efisien maka berlaku pernyataan bahwa investor tidak akan mampu memperoleh abnormal return dengan menggunakan strategi perdagangan. Namun, pada kenyataannya ada anomali-anomali yang menentang teori pasar efisien.

Anomali adalah kejadian atau peristiwa yang tidak diantisipasi dan yang

menawarkan investor untuk memperoleh abnormal return Gumanti dan Ma’arif

(2004). Anomali pasar menunjukkan suatu fenomena yang terjadi secara

berulang-ulang dan secara konsisten menyimpang dari kondisi pasar yang efisien

secara informasi. Salah satu anomali yang dapat meruntuhkan teori pasar efisien

adalah anomali January effect.

10

Selain January effect, ada beberapa macam anomali yang dikenal.

Menurut Levi dalam Gumanti dan Ma’arif (2004) ada sedikitnya empat macam anomali pasar dalam teori keuangan yaitu:

“Anomali perusahaan (firm anomaly). Anomali perusahaan terdiri dari size anomaly, close-end mutual fund, neglet, dan institutional holdings.

Anomali musiman (seasonal anomaly). Anomali musiman meliputi January effect, weekend effect, turn of day effect, end of month effect, seasonal effect, dan holdings effect. Anomali peristiwa (event anomaly).

Anomali peristiwa terbagi menjadi analysis recommendation anomaly, insider trading anomaly, listing anomaly, dan value line anomaly.

Anomali akuntansi (accounting anomaly). Anomali akuntansi dibedakan menjadi price earnings ratio anomaly, earnings surprice, price to sales anomaly, price to book anomaly, dividend yield anomaly, dan earnings moment anomaly.”

Terjadinya January effect bisa ditunjukkan dengan adanya return tidak normal yang diperoleh investor. Apabila suatu pengumuman mengandung informasi, pasar diharapkan dapat bereaksi terhadap informasi tersebut. Reaksi ini dapat diukur dengan abnormal return. Apabila abnormal return digunakan dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar (Jogiyanto, 2003). Dengan kata lain, apabila January effect terjadi maka para investor dapat menikmati abnormal return.

Banyak penelitian menemukan bahwa pada bulan Januari terdapat return

yang lebih tinggi dibandingkan dengan bulan-bulan lainnya dan ini biasanya

terjadi pada saham yang nilainya kecil (small stock). Fama (1991) dalam

Tandelilin (2010) menemukan bahwa pada periode 1941-1981 return di bulan

Januari lebih tinggi dibandingkan dengan bulan-bulan lainnya, dan perbedaan

yang lebih besar terjadi pada saham yang nilai kapitalisasi pasarnya kecil.

11

Sedangkan untuk periode 1982 sampai dengan Januari 1991, Fama juga menemukan hal yang sama, tetapi perbedaan return di bulan Januari untuk small stock dan larger stock tidak terlalu besar.

Dalam penelitian yang dilakukan Rozeff dan Kinney (1970) melaporkan bahwa return yang lebih besar di New York Stocks Exchange (NYSE) pada tahun 1904-1974 terjadi di bulan Januari. Penelitian oleh Gultekin dan Gultekin (1983) menunjukkan bahwa return saham di beberapa negara juga mengalami kenaikan pada bulan Januari. Penjelasan yang paling sering digunakan untuk anomali kalender January effect ini adalah tax selling loss hypothesis: investor yang mengalami kerugian di bulan Desember menjual sahamnya untuk menghilangkan pajak dan melakukan pembelian di bulan Januari. Saham yang mengalami kerugian akan turun harganya di bulan Desember dan akan naik di bulan Januari.

Rendra (2004) melakukan penelitian mengenai efek Januari pada Bursa Efek Jakarta. Pada penelitian tersebut ditemukan adanya efek Januari pada tahun penelitian 1997 hingga 2001 dengan membandingkan return antara bulan Januari dan bulan Desember. Efek Januari ditemukan pada perusahaan berskala sedang dan besar, akan tetapi tidak terjadi di perusahaan yang beskala kecil.

Wibowo dan Wahyudi (2005) melakukan penelitian pada IHSG BEJ

selama tahun 1996 sampai 2004. Mereka menemukan bahwa anomali bulanan

terbukti secara signifikan terjadi di Bursa Efek Jakarta, hal ini tercermin dari pola

return pada bulan Juni dan Agustus yang berbeda dari nol yakni berada pada nilai

negatif. Koefisien return untuk kedua bulan tersebut signifikan pada tingkat 5

persen. Akan tetapi tidak ditemukan efek Januari pada penelitian ini, hal ini

12

tercermin dari tidak signifikannya return pada bulan Januari meski nilainya lebih besar dibandingkan dari sebelas bulan lainnya.

Fauzi (2007) melakukan penelitian mengenai January effect dan korelasi diantara tiga emerging stock market Asia, yaitu: Shanghai Stock Exchange, Bombay Stock Exchange dan Jakarta Stock Exchange. Penelitian ini dilakukan selama tahun 2000 hingga 2006. Pada penelitian tersebut tidak satupun dari pasar modal yang diuji mengalami fenomena January effect. Untuk penelitian terhadap adanya korelasi diantara ketiga pasar modal tersebut ditemukan bukti bahwa untuk pasar modal yang mengalami pembatasan-pembatasan dari pemerintah seperti halnya Shanghai Stock Exchange maka korelasi antara pasar modal tersebut akan lemah. Sebaliknya untuk pasar modal yang tidak mengalami pembatasan-pembatasan seperti Bombay Stock Exchange dan Jakarta Stock Exchange maka korelasi di kedua pasar tersebut akan sangat kuat dan signifikan.

As’adah (2009) melakukan penelitian mengenai pengaruh January effect terhadap abnormal return dan volume perdagangan, pada saham yang terdaftar di Jakarta Islamic Index (JII) mulai bulan Desember 2003 hingga Januari 2008.

Hasil dari penelitian tersebut ditemukan bahwa tidak ada korelasi antara abnormal return dengan tax-loss selling maupun window dressing, dengan kata lain tidak terdapat January effect dilihat dari abnormal return maupun volume perdagangan.

Rafique dan Shah (2012) melakukan penelitian January effect di Pasar

Modal Pakistan. Mereka melakukan penelitian selama bulan Maret 1997 hingga

Maret 2011, data diambil dari indeks KSE 100. Mereka menemukan bahwa

13

January effect tidak terjadi di Pasar Modal Karachi, tetapi mereka menemukan May effect di pasar modal tersebut.

Gambar 1.1 Kerangka Pemikiran

Investasi

Indeks LQ45

Abnormal Return

Financial Assets Real Assets

January Effect Anomali Kalender Efficient Market Hypothesis

Hypothesis Saham Bluechip

Abnormal Return bulan Januari Abnormal Return

bulan Desember