i

SKRIPSI

PENGARUH RETURN ON ASSETS DAN PRICE EARNING RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB

SEKTOR OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2016

OLEH

NOVITA SARI SINAGA 150521130

PROGRAM STUDI S1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

iii

v

ABSTRAK

PENGARUH RETURN ON ASSETS DAN PRICE EARNING RATIO TERHADAP HARGA SAHAM PERUSAHAAN SUB SEKTOR

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2016

Penelitian ini bertujuan mengetahui dan menganalisis pengaruh Return on Assets (ROA) dan Price Earning Ratio (PER) terhadap Harga Saham pada Perusahaan Sub Sektor Otomotif yang terdaftar di Bursa Efek Indonesia periode 2012-2016.

Populasi dalam penelitian ini adalah seluruh perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2012-2016 dan sampel penelitian sebanyak 12 perusahaan yang diambil dengan membuat kriteria-kriteria tertentu. Analisis data yang digunakan adalah analisis regresi data panel dan pengujian hipotesis menggunakan uji signifikansi serempak (uji f) dan uji signifikansi parsial (uji t). Hasil penelitian ini menunjukan bahwa variabel Return on Assets (ROA) dan Price Earning Ratio (PER) secara bersama-sama/serempak berpengaruh signifikan terhadap Harga Saham dan secara parsial Return on Assets (ROA) berpengaruh positif dan signifikan terhadap Harga Saham dan secara parsial Price Earning Ratio (PER) berpengaruh negatif dan tidak signifikan terhadap Harga Saham.

Kata kunci: Return On Assets, Price Earning Ratio, Harga Saham.

vii

ABSTRACT

THE EFFECT OF RETURN ON ASSETS AND PRICE EARNING RATIO TO SHARE PRICE COMPANY SUB AUTOMOTIVE SECTOR LISTED

IN INDONESIA STOCK EXCHANGE PERIOD 2012-2016

This study aimed to determine and analyze the effect of Return on Assets (ROA) and Price Earning Ratio (PER) on Stock Price on Automotive Sub Sector Companies listed in Indonesia Stock Exchange period 2012-2016 . The population in this study are all automotive sub-companies listed on the Indonesia Stock Exchange during the period 2012-2016 and research samples of 12 companies taken by making certain criteria. Data analysis used is panel data regression analysis and hypothesis testing using simultaneous significance test (f test) and partial significance test (t test). The results of this study indicate that the variable Return on Assets (ROA) and Price Earning Ratio (PER) simultaneously / simultaneously significantly influence the Share Price and Partially Return on Assets (ROA) have a positive and significant effect on Share Price and Partially Price Earning Ratio (PER) has negative and insignificant effect on Stock Price.

Keywords: Return On Assets, Price Earning Ratio, Stock Price.

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan pertolongan-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Return on Assets dan Price Earning Ratio Terhadap Harga Saham Pada

Perusahaan Sub Sektor Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2016” dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dukungan, doa, dan bantuan dari berbagai pihak. Terima kasih banyak teruntuk Ayah tercinta, Sahat Sinaga, S.Pd dan Ibu tercinta Rinda Siboro, S.Pd yang telah membesarkan, mendidik, dan memberikan dukungan moral maupun materil serta kasih sayang dan doa yang tidak ternilai untuk peneliti. Peneliti juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, S.E, M.Si, selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan, arahan, serta dukungan kepada peneliti dalam menyelesaikan skripsi ini.

4. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Penguji I yang

ix

telah memberikan bimbingan serta arahan dalam menyelesaikan skripsi ini.

5. Dr. Isfenti Sadalia, SE, ME, selaku Dosen Penguji II yang telah memberikan bimbingan serta arahan dalam menyelesaikan skripsi ini.

6. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala ilmu dan bantuannya selama perkuliahan.

7. Abang dan Adik tercinta Binsar Deddy S Sinaga, S.Pd, Hendro P Sinaga, S.Kom, dan Venyta Sinaga yang selalu memberikan semangat dan dukungan sehingga skripsi ini bisa selesai.

8. Sahabat dan teman Naposo bulung HKBP Padang Bulan, Squad Gang.

Persatuan 194 dan teman-teman seperjuangan Manajemen Ekstensi 2012 yang telah memberikan doa dan dukungan kepada peneliti.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu peneliti mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini dan semoga skripsi ini bermanfaat bagi semua pihak. Terimakasih.

Medan, Desember 2018 Peneliti,

Novita Sari Sinaga NIM. 150521130

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Harga Saham ... 11

2.1.1 Manfaat dan Investasi Saham ... 14

2.1.2 Return On Assets (ROA) ... 14

2.1.3 Pengaruh Return On Assets Terhadap Harga Saham ... 16

2.1.4 Price Earning Ratio (PER) ... 17

2.1.5 Pengaruh Price Earning Ratio Terhadap Harga Saham ... 18

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 21

2.3.1 Pengaruh Return On Assets (ROA) Terhadap Harga Saham ... 21

2.3.2 Pengaruh Price Earning Ratio (PER) Terhadap Harga Saham ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 23

3.3 Batasan Operasional ... 23

3.4 Definisi Operasional ... 24

3.5 Populasi dan Sampel Penelitian ... 25

3.5.1 Populasi ... 25

3.5.2 Sampel... 25

3.6 Jenis dan Sumber Data ... 27

3.7 Metode Pengumpulan Data ... 27

3.8 Teknik Analisis Data ... 27

3.8.1 Analisis Statistik Deskriptif ... 27

xi

3.8.3 Pemilihan Model Data Panel... ... 28

3.9 Uji Asumsi Klasik ... 30

3.9.1 Uji Normalitas ... 30

3.9.2 Uji Multikolinearitas ... 31

3.9.3 Uji Heteroskedastisitas... 32

3.9.4 Uji Autokeralasi ... 32

3.10 Pegujian Hipotesis ... 33

3.10.1 Uji Pengaruh Serempak (Uji F) ... 33

3.10.2 Uji Pengaruh Parsial (Uji t)... 34

3.10.3 Koefisien Determinasi (R2) ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1 Gambaran Umum Objek Penelitian ... 36

4.1.1 Profil Singkat Perusahaan ... 36

4.2 Analisis Statistik Deskriptif ... 39

4.3 Pemilihan Model Data Panel ... 39

4.3.1 Pemilihan Model Estimasi antara Common Effect Model dan Fixed Effect Model dengan Uji Chow 39 4.3.2 Pemilihan Model Estimasi antara Common Effect Model (CEM) dan Random Effect Model (REM) dengan Uji Lagrange Multiplier 40 4.4 Analisis regresi Berganda ... 41

4.5 Uji Asumsi Klasik ... 42

4.5.1 Uji Normalitas ... 42

4.5.2 Uji Multikolinearitas ... 42

4.5.3 Uji Autokorelasi ... 43

4.5.4 Uji Heteroskedastisitas... 43

4.6 Pengujian Hipotesis ... 44

4.6.1 Uji Signifikansi Pengaruh Serempak (Uji-F) .. 44

4.6.2 Uji Signifikansi Pengaruh Parsial (Uji-t) ... 45

4.6.3 Uji Koefisien Determinasi (R2)... 45

4.7 Pembahasan ... 45

4.7.1 Pengaruh Return on Assets Terhadap Harga Saham ... 45

4.7.2 Pengaruh Price Earning Ratio Terhadap Harga Saham... 47

BAB V KESIMPULAN DAN SARAN ... 48

5.1 Kesimpulan ... 48

5.2 Saran ... 48

DAFTAR PUSTAKA ... 50

DAFTAR LAMPIRAN ... 53

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Nilai ROA, PER dan Harga Saham pada Beberapa Perusahaan

Sub Sektor Otomotif di Bursa Efek IndonesiaPeriode 2012-2016 .. 7

2.1 Penelitian Terdahulu ... 19

3.1 Operasionalisasi Variabel... 25

3.2 Jumlah Populasi dan Sampel Penelitian ... 26

3.3 Daftar Sampel Penelitian... 26

4.1 Statistik Deskriptif dari ROA, PER, dan Harga Saham ... 39

4.2 Hasil dari Uji Chow ... 40

4.3 Uji Lagrange Multiplier ... 40

4.4 Regresi Linear Berganda Model Data Panel ... 41

4.5 Uji Multikolinearitas dengan Matriks Korelasi... 43

4.6 Uji Autokorelasi dengan Uji Durbin-Watson ... 43

4.7 Heteroskedastisitas (Uji Breusch-Pagan) ... 43

4.8 Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t ... 43

xiii

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Pergerakan Harga Saham Beberapa Perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia Tahun

2012-2016 ... 5 2.1 Kerangka Konseptual ... 22 4.1 Uji Normalitas dengan Uji Jarque-Bera ... 42

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Nama Perusahaan Berdasarkan Kriteria Sampel 53 2. Tabulasi Data ROA, PER dan HARGA SAHAM Perusahaan

Sub Sektor Otomotif Periode 2012-2016 54

3. Hasil Perhitungan Nilai ROA Periode 2012-2016 ... 59

4. Hasil Perhitungan Nilai PER Periode 2012-2016 ... 64

5. Statistik Deskriptif Dari ROA, PER dan Harga Saham ... 69

6. Hasil dari Uji Chow ... 69

7. Hasil Uji Lagrange Multiplier ... 69

8. Regresi Linear Berganda Model Data Panel ... 70

9. Uji Normalitas dengan Uji Jarque-Bera ... 70

10. Uji Multikolinearitas dengan Matriks Korelasi ... 70

11. Uji Autokorelasi dengan Uji Durbin-Watson ... 71

12. Heteroskedastisitas (Uji Breusch-Pagan) ... 71

13. Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t ... 71

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada hakikatnya, investasi (investment) merupakan komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010).

Investasi merupakan suatu aktivitas, berupa penundaan konsumsi di masa sekarang dalam jumlah tertentu dan periode waktu tertentu pada suatu aset yang efisien oleh investor dengan tujuan memperoleh keuntungan di masa yang akan datang. Dalam berinvestasi, investor dapat memilih berbagai jenis aset baik aset rill maupun aset finansial. Salah satu bentuk investasi yang dapat dipilih investor yaitu investasi aset finansial dalam bentuk investasi saham. Investor yang ingin melakukan investasi dalam bentuk saham dapat dilakukan dengan membeli sejumlah saham perusahaan yang dinilai memiliki prospek yang baik dimasa mendatang. Dengan membeli Saham suatu perusahaan tertentu berarti investor membeli prospek perusahaan yang bersangkutan. Apabila prospek perusahaan membaik, harga saham perusahaan tersebut biasanya meningkat pula, dan perusahaan akan dapat memenuhi kewajibannya dalam memberikan deviden kepada investor sebagai imbalan atas waktu dan resiko didalam investasi tersebut.

Seiring dengan perkembangan zaman yang diikuti dengan pertumbuhan industri manufaktur khususnya pada sub sektor otomotif menyebabkan perusahaan- perusahaan yang tergabung dalam perusahaan manufaktur memiliki daya tarik tersendiri bagi para investor untuk menanamkan modalnya. Perusahaan manufaktur

sub sektor otomotif saat ini menjadi salah satu sektor usaha dengan prospek yang sangat menguntungkan. Investor berlomba-lomba untuk menanamkan modalnya mengingat prospek perusahaan-perusahaan manufaktur dari tahun ke tahun semakin menjanjikan. Hal tersebut menyebabkan permintaan saham perusahaan manufaktur khususnya sub sektor otomotif terus meningkat yang kemudian menyebabkan harga sahamnya juga naik.

Menurut Sunariyah (2011) harga saham merupakan harga selembar saham yang berlaku dalam pasar saat ini dibursa efek. Tinggi rendahnya harga saham ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal. Apabila suatu saham mengalami kelebihan permintaan, maka harga saham akan cenderung naik. Sebaliknya, apabila kelebihan penawaran, maka harga saham cenderung turun. Harga saham dapat saja tidak bergerak dalam jangka waktu yang sangat lama karena ditinggalkan oleh para investor. Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan.

Jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelola usahanya. Kepercayaan investor terhadap kinerja perusahaan akan meningkatkan permintaan terhadap saham perusahaan yang kemudian berdampak pada naiknya harga saham perusahaan tersebut.

Kenaikan maupun penurunan harga saham dapat disebabkan oleh beberapa faktor baik dari internal maupun eksternal perusahaan. Faktor internal merupakan faktor yang dilihat dari dalam perusahaan yang sifatnya spesifik atas saham tersebut seperti penjualan, kinerja keuangan, kinerja manajemen, kondisi

3

perusahaan, dan industri di mana perusahaan tersebut bergerak. Sedangkan faktor eksternal merupakan faktor-faktor yang sifatnya makro dalam mempengaruhi harga saham di bursa seperti inflasi, tingkat suku bunga, nilai tukar mata uang asing, dan faktor-faktor non-ekonomi seperti kondisi sosial, politik, dan faktor lainnya (Martalena & Malinda, 2011). Dalam menilai prospek perusahaan investor biasanya melihat dari kinerja perusahaan tersebut yaitu dari rasio profitabilitas dan rasio nilai pasar.

Rasio profitabilitas adalah rasio yang bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan. Rasio ini terdiri dari Margin Laba Kotor (Gross Profit Margin), Marjin Laba Bersih (Net Profit Margin), Cash Flow Margin, Return on Assets (ROA), Return on Equity (ROE). Rasio profitabilitas dalam penelitian ini diukur dengan menggunakan return on assets (Sugiono & Untung, 2008).

Return on Assets merupakan salah satu rasio profitabilitas yang mengukur

tingkat keuntungan dari aset. Menurut Brigham & Houston (2010) return on assets adalah rasio laba bersih terhadap total aset mengukur pengembalian atas

total aset. Semakin tinggi ROA berarti perusahaan mampu menggunakan aset dengan baik untuk memperbesar keuntungan. Perusahaan yang mampu menghasilkan laba tentunya lebih diminati oleh investor dibanding perusahaan dengan laba yang rendah karena investor mengharapkan tingkat return yang tinggi atas investasi yang dilakukan. Semakin tinggi ROA, berarti perusahaan mampu mendayagunakan aset untuk memperoleh keuntungan. Perusahaan dengan ROA

yang tinggi akan menciptakan kepercayaan kepada investor bahwa perusahaan dalam kondisi yang menguntungkan. Adanya kepercayaan dari investor akan prospek perusahaan akan meningkatkan permintaan terhadap saham perusahaan tersebut. Hal tersebut akan menyebabkan saham perusahaan mengalami kenaikan.

Tinggi rendahnya harga saham ditentukan oleh tingkat permintaan dan penawaran saham tersebut di pasar modal. Penelitian Shamsudin (2013) menunjukkan bahwa return on assets berpengaruh signifikan terhadap harga saham, hal ini sama

dengan hasil penelitian Abigael (2008) menunjukkan bahwa return on assets berpengaruh signifikan secara parsial maupun simultan terhadap harga saham.

Selain menilai dari segi laba (ROA), investor dalam menilai perusahaan juga melihat dari rasio pasarnya.

Menurut Sugiono & Untung (2008) rasio penilaian pasar (market measure) adalah rasio yang bertujuan menjadi tolok ukur yang mengaitkan

hubungan antara harga saham biasa dengan pendapatan perusahaan dan nilai buku saham atau mencerminkan performance perusahaan secara keseluruhan.

Karena itu dapat dikatakan bahwa rasio ini mengaitkan antara kondisi internal dengan kondisi pasar (market measure). Rasio nilai pasar dapat diukur dengan menghitung nilai PER, karena price earning ratio dapat menjelaskan seberapa besar pasar berkenan membayar untuk satu rupiah laba perusahaan. Price earning ratio suatu perusahaan dapat dihitung dengan cara membagi harga

saham per lembarnya dengan laba per lembar sahamnya dimana price earning ratio adalah rasio harga per saham terhadap laba per saham menunjukkan

jumlah yang rela dibayarkan oleh investor untuk setiap dolar yang dilaporkan.

5

Semakin tinggi rasio ini menunjukkan bahwa investor mempunyai harapan yang baik tentang perkembangan perusahaan dimasa yang akan datang, sehingga untuk pendapatan per saham tertentu investor bersedia membayar dengan harga yang mahal (Brigham & Houston, 2010).

Hasil penelitian Stella (2009) menunjukkan bahwa PER berpengaruh positif signifikan terhadap harga pasar saham, hal ini sama dengan hasil penelitian Ratih, Prihatini, & Saryadi (2013) menunjukkan bahwa PER berpengaruh signifikan dan positif terhadap harga saham. Investor sangat berperan dalam menentukan fluktuasi harga saham yang diperdagangkan. Investor dapat memilih sektor usaha mana akan diinvestasikan dananya dengan menilai prospek perusahaan tersebut di masa mendatang.

Pada pra penelitian yang dilakukan pada beberapa perusahaan sub sektor otomotif dan komponen di Bursa Efek Indonesia menunjukkan bahwa harga saham cenderung berfluktuasi, menurun, dan cenderung mengalami peningkatan seperti terlihat pada Gambar 1.1 berikut:

Sumber: www.idx.co.id

Gambar 1.1

Pergerakan Harga Saham Beberapa Perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia Tahun 2012-2016

6456 5818 7327

6219 7849 2698

2072

2853 4510 6906

265

177

202 111 170

0 2000 4000 6000 8000 10000 12000 14000 16000

2012 2013 2014 2015 2016

Prima Alloy Steel Universal, Tbk (PRAS) Indokardosa, Tbk (BRAM)

Astra International Tbk (ASII)

Pada Gambar 1.1 menunjukkan bahwa harga saham PT. Astra International Indonesia, Tbk (ASII) selama periode 2012-2016 berfluktuasi setiap tahun. Pada tahun 2012-2013 harga saham mengalami penurunan sebesar Rp.

638,- lalu di tahun 2013-2014 mengalami peningkatan sebesar Rp. 1.509,- pada tahun 2014-2015 mengalami penurunan sebesar Rp. 1.108,- dan pada tahun 2015- 2016 mengalami peningkatan sebesar Rp. 1.630.

Pada PT. Indo Kardosa, Tbk (BRAM) menunjukkan trend harga saham yang terus meningkat selama periode 2013-2016. Pada tahun 2012-2013 harga saham mengalami penurunan sebesar Rp. 626,- lalu pada tahun 2013-2014 mulai mengalami peningkatan sebesar Rp. 781,- dan pada tahun 2014-2015 mengalami peningkatan sebesar Rp. 1.657,- dan pada tahun 2015-2016 kembali mengalami peningkatan sebesar Rp. 2.396,-.

Selanjutnya pada PT. Prima Alloy Steel, Tbk (PRAS) justru menunjukkan peningkatan dan penurunan harga saham yang bergantian sepanjang tahun 2012- 2016. Pada tahun 2012-2013 harga saham mengalami penurunan sebesar Rp. 88,- pada tahun 2013-2014 mengalami peningkatan sebesar Rp. 22,- lalu pada tahun 2014-2015 kembali mengalami penurunan sebesar Rp. 91,- dan pada tahun 2015- 2016 mengalami peningkatan kembali sebesar Rp. 59.

Dengan demikian pada ketiga perusahaan sub sektor otomotif dan komponen tersebut terlihat adanya perbedaan pergerakan harga saham selama periode 2012-2016. Hal ini dimungkinkan dipengaruhi oleh berbagai faktor diantaranya adalah rasio-rasio keuangan seperti return on assets (ROA) dan price earning ratio (PER). Pada Tabel 1.1 berikut dapat dilihat nilai return on assets

7

(ROA) dan price earning ratio (PER) serta harga saham pada ketiga perusahaan tersebut sebagai berikut:

Tabel 1.1

Nilai ROA, PER dan Harga Saham pada Beberapa Perusahaan Sub Sektor Otomotif di Bursa Efek IndonesiaPeriode 2012-2016

Perusahaan Tahun ROA

(%) PER Harga

Saham

PT. Astra International Indonesia,Tbk

2012 10.7 15.8 6,456

2013 9.1 14.2 5,818

2014 8.1 15.7 7,327

2015 6.0 16.8 6,219

2016 5.8 22.1 7,849

PT. Indo Kordsa, Tbk

2012 7.4 4.4 2,698

2013 2.0 17.2 2,072

2014 13.1 4.5 2,853

2015 4.0 16.3 4,510

2016 6.5 11.6 6,906

PT. Prima Alloy Steel, Tbk

2012 2.7 9.6 265

2013 1.7 9.8 177

2014 0.9 12.6 202

2015 0.0 13.6 111

2016 -0.1 -44.2 170

Sumber: www.idx.co.id dan www.dwsec.co.id

Berdasarkan Tabel 1.2 terlihat bahwa masing-masing perusahaan memiliki tingkat return on assets, price earning ratio dan harga saham yang mengalami peningkatan maupun penurunan. PT. Astra International Indonesia, Tbk pada periode 2012-2016 mengalami fluktuasi nilai return on assets, price earning ratio maupun harga sahamnya. Nilai return on assets tertinggi adalah

tahun 2012 yakni sebesar 10.7%, sedangkan nilai terendahnya adalah tahun 2016 yakni sebesar 5.8%. Perusahaan yang memiliki profitabilitas yang tinggi umumnya memiliki kolerasi positif dengan harga saham yang tinggi dan sebaliknya (Brigham & Houston, 2010). Hal tersebut dapat dilihat dari nilai

return on asset PT. Astra International Indonesia, Tbk pada tahun 2013

mengalami penurunan nilai sebesar 1.6% dari tahun 2012 namun pada tahun 2014 dimana pada saat nilai return on asset turun sebesar 1% dibandingkan tahun 2013 justru harga saham mengalami kenaikan yakni sebesar Rp. 1.509,-.

Kondisi tersebut memberikan gambaran bahwa ada perbedaan antara teori dengan kenyataan yang terjadi dalam perusahaan. Hal tersebut juga terjadi pada nilai price earning ratio dimana pada saat nilai price earning ratio naik, harga saham justru mengalami penurunan yakni pada tahun 2015.

Pada PT. Indo Kordsa, Tbk periode 2012 sampai 2016 juga mengalami kondisi yang sama dimana kenaikan atau penurunan nilai return on asset dan price earning ratio ada yang berbanding terbalik dengan harga saham. Hal

tersebut terjadi pada tahun 2015 dimana return on asset mengalami penurunan sebesar 9.1% harga saham justru mengalami kenaikan sebesar Rp. 1.657,- sedangkan pada price earning ratio hanya di tahun 2015 yang sama sama mengalami kenaikan terhadap harga saham.

Selanjutnya pada PT. Prima Alloy Steel, Tbk menunjukkan pada tahun 2012 sampai 2016 return on assets selalu mengalami penurunan sedangkan nilai price earning ratio dan harga sahamnya cenderung mengalami fluktuasi. Misalnya pada

tahun 2016 price earning ratio mengalami penurunan sebesar 57.8% dibandingkan tahun 2015 sedangkan pada harga sahamnya mengalami kenaikan sebesar Rp. 59,-

Berdasarkan uraian tersebut, peneliti tertarik untuk menganalisis lebih jauh bagaimana kedua variabel tersebut mempengaruhi harga saham pada perusahaan sub sektor otomotif dengan memilih judul penelitian : “Pengaruh Return on Assets dan

9

Price Earning Ratio terhadap Harga Saham Pada Perusahaan Sub Sektor Otomotif yang terdaftar di Bursa Efek Indonesia Periode 2012-2016.”

1.2 Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah ini adalah:

1. Apakah Return on Assets dan Price Earning Ratio secara serempak berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia?

2. Apakah Return on Assets secara parsial berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia?

3. Apakah Price Earning Ratio secara parsial berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah Return on Assets dan Price Earning Ratio secara serempak berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah Return on Assets secara parsial berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah Price Earning Ratio secara parsial berpengaruh

signifikan terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi perusahaan

Dapat menjadi bahan pertimbangan dan membantu perusahaan dalam mengambil keputusan dan kebijakan di bidang keuangan sehingga mampu meningkatkan kesejahteraan pemegang saham di industri otomotif.

2. Bagi Investor

Dapat menjadi bahan pertimbangan dan informasi dalam melakukan keputusan investasi saham perusahaan otomotif di Bursa Efek Indonesia.

3. Bagi Peneliti

Diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang pengaruh return on assets dan price earning ratio terhadap harga saham pada perusahaan otomotif di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya

Dapat memberikan informasi, bahan referensi, dan ilmu pengetahuan untuk penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Harga Saham

Menurut Sunariyah (2011) harga saham merupakan harga selembar saham yang berlaku dalam pasar saat ini dibursa efek. Harga saham mengalami perubahan naik atau turun dari satu waktu ke waktu lain. Perubahan tersebut tergantung pada kekuatan permintaan dan penawaran, apabila suatu saham mengalami kelebihan permintaan, maka harga cenderung naik. Sebaliknya jika terjadi kelebihan penawaran, maka harga saham cenderung turun. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memilikiklaim (hak tagih) atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) (Bursa Efek Indonesia, 2017).

Menurut Rusdin (2008) harga saham ditentukan menurut hukum permintaan dan penawaran atau kekuatan tawar-menawar di bursa. Makin banyak orang membeli, maka harga saham tersebut cenderung naik.

Sebaliknya, makin banyak orang ingin menjual saham tersebut, maka saham tersebut akan bergerak turun. Ada beberapa kondisi dan situasi yang menentukan harga suatu saham mengalami fluktuasi (Fahmi, 2012), yaitu:

1. Kondisi makro dan mikro ekonomi

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub

brand office), baik dibuka domestic maupun luar negeri,

3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang mengalami penurunan dalam setiap waktunya, 6. Risiko sistematis, yaitu bentuk risiko yang terjadi secara menyeluruh dan

telah ikut menyebabkan perusahaan ikut terlibat.

7. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham.

Menurut Darmadji & Fakhrudin (2012), bahwa dalam melakukan analisis harga saham, terdapat dua pendekatan yang sering digunakan, yaitu:

1. Analisis Fundamental

Analisis fundamental dangat berhubungan dengan kondisi keuangan perusahan. Analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan. Dengan demikian, analasis fundamental merupakan analisis yang berbasis pada berbagai riil untuk mengevaluasi atau memproyeksi nilai suatu saham.

2. Analisis Teknikal

Analisis teknikal merupakan cara menganalisis saham berdasarkan observasi pergerakan saham di masa lalu. Analisis teknikal salah satu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analisis

13

melakukan evaluasi saham berbasis pada data-data statistik dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi. Nilai atau harga selembar saham dibedakan menjadi tiga, yaitu:

a. Harga atau nilai Nominal

Harga nominal merupakan nilai yang tertera pada lembaran surat saham yang besarnya ditentukan dalam anggaran dasar perusahaan. Harga nominal sebagian besar merupakan harga dugaan yang rendah, yang secara abitrer dikenakan atas saham perusahaan. Harga ini berguna untuk menentukan harga saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan harga yang dicatat pada bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi dan emiten.

Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat.

c. Harga pasar

Harga ini merupakan harga yang ditetapkan di bursa efek bagi saham perusahaan publik atau estimasi harga untuk perusahaan yang tidak memiliki saham. Dalam bursa saham, angka ini berubah setiap hari sebagai respon terhadap hasil aktual sebagaimana tercermin dalam indeks harga saham. Hal ini juga menunjukkan harga sebaik mungkin dalam kondisi apapun.

2.1.1 Manfaat dan Risiko Investasi Saham

Adapun manfaat investasi saham menurut Syahyunan (2015) pada dasarnya, ada dua keuntungan yang diperoleh pemodal (investor) dengan membeli atau memiliki saham, yaitu:

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan (emiten) dapat berupa dividen tunai, artinya kepada setiap pemegang saham diberikan dividen berupa bunga tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham (stock dividend) yang berarti kepada setiap pemegang saham diberikan dividen

sejumlah saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

2.1.2 Return on Assets (ROA)

Menurut Kasmir (2012) rasio return on assets adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Return on Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari sejumlah aset yang dimiliki. ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba (Prastowo, 2010). Menurut Rivai

15

(2013) return on assets menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba sebelum pajak. Return on Assets dihitung dengan rumus sebagai berikut:

Menurut Munawir (2010) ada beberapa keunggulan dan kelemahan ROA dibandingkan rasio keuangan lainnya, yaitu:

1. Keunggulan Return on Assets (ROA)

a. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka management dengan menggunakan teknik analisa ROA dapat mengukur efisiensi penggunaan modal yang bekerja.

b. Apabila perusahaan dapat mempunyai data industri maka akan dapat diperoleh ratio industri, dengan analisa ROA ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama atau di atas rata-ratanya.

c. Analisa ini pun dapat digunakan untuk mengukur efisiensi tindakan- tindakan yang dilakukan oleh divisi/bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

d. Analisa ini juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

2. Kelemahan Return on Assets (ROA)

a. Kesukarannya dalam membandingkan rate of return suatu perusahaan

dengan perusahaan lain yang sejenis mengingat bahwa kadang-kadang praktek akuntansi yang digunakan oleh masing-masing perusahaan tersebut adalah berbeda-beda.

b. Kelemahan lain yaitu terletak pada adanya fluktuasi nilai dari uang (daya belinya). Suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilainya berbeda dengan kalau dibeli pada waktu tidak ada inflasi, dan hal ini akan berpengaruh dalam menghitung profit margin.

c. Dengan menggunakan analisa rate of return atau return on investment saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan.

2.1.3 Pengaruh Return On Asset Terhadap Harga Saham

ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasillkan laba yang berasal dari aktivitas investasi.

Semakin besar ROA semakin besar tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik posisi perusahaan tersebut dari segi penggunaan aset. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut senakin diminati inestor karena adanya kepercayaan terhadap prospek perusahaan yang baik dimasa mendatang. Tingginya minat investor atas saham suatu perusahaan berdampak pada harga saham perusahaan tersebut di pasar modal (Mardiyanto, 2009). Sedangkan menurut Ratih, Prihatin, & Saryadi (2013) bahwa rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Semakin tinggi tingkat rentabilitas

17

keuangan perusahaan maka semakin kuat kemampuan perusahaan dalam memperoleh laba, dan semakin tinggi juga tingkat kepercayaan investor yang berpengaruh terhadap tingginya permintaan saham perusahaan tersebut di pasar modal yang secara langsung berpengaruh terhadap tingginya harga saham.

2.1.4 Price Earning Ratio (PER)

Menurut Fahmi (2013), pengertian price earning ratio adalah perbandingan antara market price per share (harga pasar per lembar saham) dengan earning per share (laba perlembar saham) terhadap kenaikan pertumbuhan laba yang

diharapkan juga akan mengalami kenaikan. Bagi para investor semakin tinggi nilai rasio harga terhadap laba (PER) maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan. Sedangkan menurut Sudana (2011) rasio ini mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang dan tercermin pada harga saham yang bersedia dibayar investor untuk setiap rupiah laba yang diperoleh perusahaan.

Rumus untuk menghitung Price Earning Ratio (PER) suatu saham adalah membagi harga saham perusahaan terhadap earning per lembar saham.

Secara matematis, rumus untuk menghitung PER adalah sebagai berikut (Tandelilin, Pasar Modal: Manajemen Portofolio & Investasi, 2010):

Ada tiga faktor yang dapat mempengaruhi nilai PER, yaitu (Husnan, 2009):

1. Tingkat pertumbuhan laba, semakin tinggi pertumbuhan laba (dividen) maka semakin tinggi pula PER apabila faktor-faktor lainnya sama.

2. Dividend Pay Out Rat, merupakan perbandingan antara DPS dan EPS, jadi perspektif yang dilihat adalah pertumbuhan Dividend Per Share (DPS) terhadap pertumbuhan Earning Per Share (EPS). Apabila faktor-faktor lain diasumsikan konstan, maka meningkatnya Pay Out Ratio akan meningkatkan PER.

3. Deviasi Tingkat Pertumbuha, investor dapat mempertimbangkan ratio tersebut guna memilah-milah saham, mana yang nantinya dapat memberikan keuntungan yang besar dimasa yang akan datang, perusahaan dengan kemungkinan pertumbuhan yang tinggi biasanya mempunyai PER yang besar.

Perusahaan dengan pertumbuhan yang rendah (Low Growth) biasanya memiliki PER yang rendah. PER yang terlalu rendah bisa jadi saham tersebut tidak laku. Sebaliknya, PER terlalu tinggi bisa jadi harga saham memang sudah kemahalan. Atau PER terlalu tinggi, bisa jadi saham tersebut memang banyak pemintanya, sehingga saham tersebut bisa dikatakan likuid. Di samping itu juga dapat berarti bahwa semakin besar PER memungkinkan harga pasar dari setiap lembar saham akan semakin baik, demikian juga sebaliknya.

2.1.5 Pengaruh Price Earning Ratio Terhadap Harga Saham

Menurut Brigham & Houston (2010) Price Earning Ratio adalah rasio harga per saham terhadap laba per saham menunjukkan jumlah yang rela dibayarkan oleh investor untuk setiap dolar laba yang dilaporkan. Semakin tinggi rasio ini menunjukkan bahwa investor mempunyai harapan yang baik tentang perkembangan perusahaan dimasa yang akan datang, sehingga untuk pendapatan per saham tertentu investor bersedia membayar dengan harga yang mahal.

Sedangkan menurut Darmadji & Fakhruddin (2012) Price Earning Ratio

19

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi Price Earning Ratio artinya semakin tinggi juga harga saham demikian sebaliknya. Hal ini dapat terjadi karena investor menilai bahwa semakin tinggi nilai PER suatu perusahaan memiliki prospek pertumbuhan yang tinggi pula yang menghasilkan minat investor terhadap saham tersebut juga tinggi. Tingginya minat investor terhadap suatu saham akan meningkatkan harga saham tersebut.

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan Harga saham dapat diuraikan dan diikhtisarkan dalam Tabel 2.1 berikut ini:

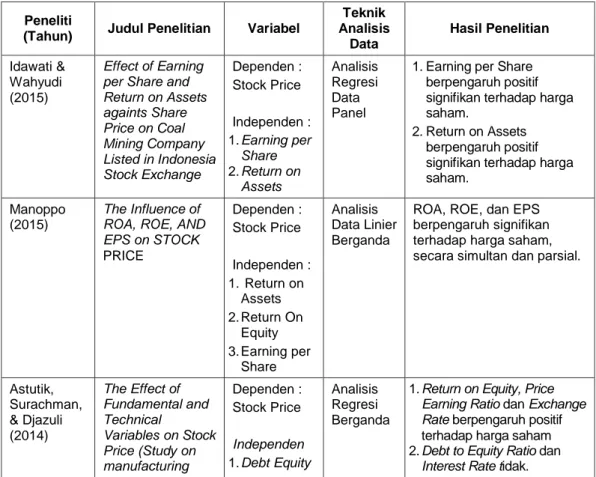

Tabel 2.1 Penelitian Terdahulu

Peneliti

(Tahun) Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian Idawati &

Wahyudi (2015)

Effect of Earning per Share and Return on Assets againts Share Price on Coal Mining Company Listed in Indonesia Stock Exchange

Dependen : Stock Price Independen : 1. Earning per

Share 2. Return on

Assets

Analisis Regresi Data Panel

1. Earning per Share berpengaruh positif signifikan terhadap harga saham.

2. Return on Assets berpengaruh positif signifikan terhadap harga saham.

Manoppo (2015)

The Influence of ROA, ROE, AND EPS on STOCK PRICE

Dependen : Stock Price Independen : 1. Return on

Assets 2. Return On

Equity 3. Earning per

Share

Analisis Data Linier Berganda

ROA, ROE, dan EPS berpengaruh signifikan terhadap harga saham, secara simultan dan parsial.

Astutik, Surachman,

& Djazuli (2014)

The Effect of Fundamental and Technical

Variables on Stock Price (Study on manufacturing

Dependen : Stock Price

Independen 1. Debt Equity

Analisis Regresi Berganda

1. Return on Equity, Price Earning Ratio dan Exchange Rate berpengaruh positif terhadap harga saham 2. Debt to Equity Ratio dan

Interest Rate tidak.

Lanjutan Tabel 2.1

Peneliti

(Tahun) Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

companies listed in Indonesia Stock Exchange)

Ratio 2. Return on

Equity 3. Price

Earning Ratio 4. Interest

RateExchan ge Rate

mempunyai pengaruh terhadap harga saham

Ramadhani (2013)

Pengaruh Return on Assets dan Debt to Equity Ratio terhadap Harga Saham

Dependen : Harga Saham Independen : 1. Return on

Assets 2. Debt to

Equity Ratio

Regresi Linier Berganda

1. ROA tidak berpengaruh terhadap harga saham.

2. DER tidak berpengaruh terhadap harga saham.

Ratih, Prihatini, &

Saryadi (2013)

Pengaruh Earning per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity terhadap harga saham pada sektor

pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2010 – 2012

Dependen : Harga Saham Independen:

1. Earning per Share 2. Price

Earning Ratio 3. Debt to

Equity Ratio 4. Return on

Equity

Regresi Linier Berganda

1. EPS berpengaruh signifikan dan positif terhadap harga saham.

2. PER berpengaruh signifikan terhadap harga saham.

3. DER berpengaruh negatif terhadap harga saham.

4. ROE berpengaruh signifikan dan positif terhadap harga saham.

Abigael (2008)

Pengaruh Return on Assets, Price Earning Ratio, Earning per Share, Debt to Equity Ratio, Price to Book Value terhadap Harga Saham pada Perusahaan Manufaktur di BEI

Dependen : Harga Saham Independen : 1. Return on

Assets 2. Price

Earning Ratio 3. Earning per

Share 4. Debt to

Equity Ratio 5. Price to

Book Value

Analisis Regresi Data Panel (Metode OLS)

1. Return on Assets berpengaruh signifikan terhadap harga saham.

2. Price Earning Ratio berpengaruh negatif yang signifikan terhadap harga saham.

3. Earning per Share berpengaruh signifikan terhadap harga saham dengan araha positif.

4. Debt to Equity Ratio tidak berpengaruh signifikan terhadap harga saham.

5. Price to Book Value berpengaruh signifikan terhadap harga saham.

21

Lanjutan Tabel 2.1

Peneliti

(Tahun) Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

Hadianto (2008)

Pengaruh Earning per Share dan Price Earning Ratio terhadap harga saham sektor perdagangan besar dan ritel periode 2000 – 2005 di Bursa Efek Indonesia

Dependen : Harga Saham Independen : 1. Earning per

Share 2. Price

Earning Ratio

Regresi Linier Berganda Data Panel

1. Earning per Share berpengaruh positif terhadap harga saham.

2. Price Earning Ratio berpengaruh positif terhadap harga saham.

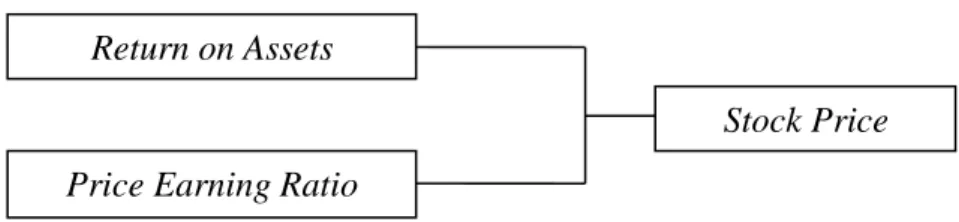

2.3 Kerangka Konseptual

Kerangka konseptual yang menjadi dasar dilakukan penelitian ini untuk melihat pengaruh Return on Asset dan Price Earning Ratio terhadap harga saham adalah sebagai berikut:

2.3.1 Pengaruh Return on Asset (ROA) Terhadap Harga Saham

Menurut Mardiyanto (2009) ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasillkan laba yang berasal dari aktivitas investasi. Semakin besar ROA semakin besar tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik posisi perusahaan tersebut dari segi penggunaan aset. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati inestor karena adanya kepercayaan terhadap prospek perusahaan yang baik dimasa mendatang. Tingginya minat investor atas saham suatu perusahaan berdampak pada harga saham perusahaan tersebut di pasar modal.

2.3.2 Pengaruh Price Earning Ratio (PER) Terhadap Harga Saham

Menurut Brigham & Houston (2010) Price Earning Ratio adalah rasio harga per saham terhadap laba per saham menunjukkan jumlah yang rela

dibayarkan oleh investor untuk setiap dolar laba yang dilaporkan. Semakin tinggi rasio ini menunjukkan bahwa investor mempunyai harapan yang baik tentang perkembangan perusahaan dimasa yang akan datang, sehingga untuk pendapatan per saham tertentu investor bersedia membayar dengan harga yang mahal.

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka dapat disusun hipotesis penelitian sebagai berikut:

1. Return on Assets dan Price Earning Ratio secara serempak berpengaruh signifikan terhadap harga saham perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia

2. Return on Assets secara parsial berpengaruh positif dan signifikan terhadap harga saham perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

3. Price Earning Ratio secara parsial berpengaruh positif dan signifikan terhadap harga saham perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

Return on Assets

Price Earning Ratio

Stock Price

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala (Sugiyono, 2012).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id, www.dwsec.co.id dan www.finance.yahoo.com.

Waktu penelitian ini dilakukan dari bulan Mei sampai dengan Juni 2018.

3.3 Batasan Operasional Variabel

Batasan operasional dibuat agar peneliti fokus dalam pengamatan. Batasan operasional dalam penelitian ini adalah:

1. Variabel Independen

Variabel Independen mencakup Return on Assets (X1) dan Price Earning Ratio (X2) pada perusahaan sub sektor otomotif yang terdaftar di Bursa efek Indonesia periode 2012-2016.

2. Variabel Dependen

Variabel dependen mencakup Harga Saham (Y) pada perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia periode 2012-2016.

3.4 Definisi Operasional Variabel 1. Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham yang digunakan merupakan harga saham saat penutupan akhir bulan yang dirata-ratakan dalam satu tahun dari setiap emiten yang menjadi sampel penelitian yaitu perusahaan otomotif dan komponen yang tercatat di Bursa Efek Indonesia.

2. Variabel Independen (Variabel Bebas)

Variabel Independen dalam penelitian ini adalah ROA dan PER.

a. Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan assets tertentu. ROA merupakan ukuran sederhana untuk mengukur tingkat pengembalian atau efektivitas perusahaan dalam menghasilkan keuntungan atas sejumlah aset yang dimiliki. Return on Assets (ROA) dapat dirumuskan sebagai berikut:

b. Price Earning Ratio (PER) menunjukkan hubungan antara harga pasar saham biasa dengan earning per share (EPS). PER juga digunakan untuk mengukur bagaimana investor menilai prospek pertumbuhan perusahaan dimasa yang akan datang (Sudana, 2011). Price Earning Ratio (PER) dirumuskan sebagai berikut:

25

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Ukur

Harga Saham

Harga saham merupakan harga saham saat penutupan akhir bulan yang dirata ratakan dalam satu tahun dari setiap emiten yang tercatat di Bursa Efek Indonesia

Harga saham penutupan pada

akhir tahun (Rupiah) Rasio

Return on Assets (ROA)

Return on Assets yaitu kemampuan perusahaan dalam menghasilkan laba dari sejumlah aset yang dimiliki perusahaan

Rasio

Price Earning Ratio (PER)

Price Earning Ratio mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang, dan tercermin pada harga saham yang bersedia dibayar investor untuk setiap rupiah laba yang diperoleh

perusahaan.

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas subyek atau obyek yang memiliki karakter dan kualitas tertentu yang ditetapkan oleh seorang peneliti untuk dipelajari yang kemudian ditarik kesimpulannya (Sugiyono, 2012).

Populasi dalam penelitian ini adalah perusahaan Sub Sektor Otomotif yang terdaftar di Bursa Efek Indonesia periode 2012–2016 berjumlah 12 perusahaan.

3.5.2 Sampel

Sampel merupakan bagian dari populasi yang digunakan sebagai objek penelitian. Pengambilan sampel pada penelitian ini menggunakan teknik

populasi sasaran. Teknik populasi sasaran pada penelitian ini didasarkan pada beberapa kriteria tertentu, adapun kriteria yang digunakan dalam menentukan sampel adalah:

1. Perusahaan sub sektor otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2012-2016.

2. Perusahaan sub sektor otomotif yang secara berturut-turut menerbitkan laporan keuangan selama periode 2012-2016.

Tabel 3.2

Jumlah Populasi dan Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan sub sektor otomotif yang terdaftar di

Bursa Efek Indonesia selama periode 2010-2016 12 2 Perusahaan sub sektor otomotif yang secara

berturut-turut menerbitkan laporan keuangan selama periode 2012-2016

(-)

Perusahaan yang dijadikan sebagai sampel penelitian 12

Setelah melakukan penentuan kriteria perusahaan sebagai sampel penelitian, maka terpilihlah perusahaan yang terdaftar pada Tabel 3.3 berikut:

Tabel 3.3

Daftar Sampel Penelitian

No Kode Perusahaan Nama Perusahaan 1. ASII PT. Astra International, Tbk

2 AUTO PT. Astra Otoparts, Tbk

3 BRAM PT. Indokardosa, Tbk

4 GDYR PT. Goodyear Indonesia, Tbk

5 IMAS PT. Indomobil Sukses Internasional, Tbk

6 INDS PT. Indospring, Tbk

7 MASA PT. Multistrada Arah Sarana, Tbk

8 NIPS PT. Nipress, Tbk

9 SMSM PT. Selamat Sempurna, Tbk

10 GJTL PT. Gajah Tunggal, Tbk

11 LPIN PT. Multi Prima Sejahtera, Tbk

27

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari internet dengan mengunjungi situs www.idx.com, www.sahamok.com.

www.dwsecid.com, www.google.co.id, jurnal, buku referensiyang terkait dengan bahasan dalam penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode studi pustaka teori, jurnal, penelitian terdahulu dan metode dokumentasi yaitu dengan mengumpulkan laporan keuangan masing-masing perusahaan yang menjadi sampel penelitian periode 2012-2016 yang diperoleh dari situs resmi Bursa Efek Indonesia.

3.8 Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan regresi berganda data panel. Data-data yang diperoleh merupakan data dengan karateristik panel dan akan diolah menggunakan Eviews serta melakukan pemilihan model data panel. Data panel adalah data yang berstruktur urut waktu sekaligus cross section.

Data semacam ini diperoleh dengan mengamati serangkaian observasi cross section (antar individu) pada suatu periode tertentu (Ariefianto, 2012).

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah analisis yang digunakan untuk mendiskripsikan atau memberikan gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya dan membuat kesimpulan yang

berlaku untuk umum (Sugiyono, 2012). Statistik deskriptif memberikan gambaran atau deskripsi masing-masing variabel yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimal, dan minimum.

3.8.2 Analisis Regresi Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda model data panel untuk mengetahui pengaruh variabel bebas terhadap variabel terikat yang didasarkan urut waktu (time series) dan cross section.

Analisis data dilakukan dengan menggunakan program Eviews. Model regresi yang digunakan untuk menguji hipotesis dengan model dasar sebagai berikut:

Yit = β0 + β1X1it + β2X2it + Ɛit

Keterangan:

Yit = Harga Saham (Stock Price) perusahaan i pada waktu t β0 = Konstanta

b1 – b2 =Koefisien Regresi Variabel

X1it = Return on Assets (ROA) perusahaan i pada waktu t

X2it\ = Price Earning Ratio (PER) perusahaan i pada waktu t

Ɛit = Error term perusahaan i pada waktu t i = Perusahaan

t = Waktu

3.8.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

29

1. Model Efek Tetap (Fixed Effect Model, FEM)

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model sehingga memungkinkan adanya intersep yang tidak konstan. Artinya intersep ini memiliki kemungkinan untuk berubah pada setiap individu dan waktu.

2. Model Efek Random (Random Effect Model, REM)

Berbeda dengan model efek tetap, pada model efek tetap random, perbedaan antar individu atau waktu di cerminkan lewat error. Model ini juga memperhitungkan bahwa gangguan memiliki kemungkinan berkolerasi sepanjang urut waktu dan cross section.

3. Model Residual Gabungan (Pooled OLS)

Pooled OLS merupakan model yang paling sederhana untuk mengestimasi

parameter model dara panel. Model ini mengkombinasikan data cross section dan time series (urut waktu) sebagai satu kesatuan. Untuk mengestimasi model data panel, metode ini biasanya menggunakan Ordinary Least Square (OLS). Adapun langkah-langkah untuk pemilihan model data panel adalah

sebagai berikut:

a. Uji Chow (Pooled OLS dan Fixed Effect Model) Dengan kriteria pengujian:

H0 = Model CEM lebih baik dibandingkan Model FEM H1 = Model FEM lebih baik dibandingkan Model CEM Jika p-value < 0,05; maka H0 ditolak dan H1 diterima.

b. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Dengan kriteria pengujian :

H0 = Model REM lebih baik dibandingkan Model FEM H1 = Model FEM lebih baik dibandingkan Model REM Jika p-value < 0,05; maka H0 ditolak dan H1 diterima.

4. Uji Lagrange Multiplier (Common Effect Model atau Random Effect Model) Dengan kriteria pengujian:

H0 = Model CEM lebih baik dibandingkan Model REM H1 = Model REM lebih baik dibandingkan Model CEM Jika p-value < 0,05; maka H0 ditolak dan H1 diterima.

3.9 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kondisi data yang dipergunakan dalam penelitian. Hal tersebut dilakukan agar diperoleh model analisis yang tepat. Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebagai berikut:

3.9.1 Uji Normalitas

Menurut Ghozali & Ratmono (2013) uji normalitas mempunyai tujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual mempunyai distribusi normal. Selain itu, dengan uji normalitas kita dapat mampu menggunakan hasil pengujian statistik t dan F karena mengasumsikan nilai residual mengikuti distribusi normal. Apabila asumsi ini dilanggar maka uji statistik menjadi tidak berlaku. Dalam penggunaan Eviews, uji normalitas data dapat ditempuh dengan Uji Jarque-Berra (JB test) dengan hipotesis

31

sebagai berikut:

1. H0: Data residual berdistribusi normal.

2. H1: Data residual tidak berdistribusi normal.

Dengan ktiteria pengambilan keputusan antara lain:

1. Terima H0 bila Jarque-Bera > nilai α (0,05) maka data residual berdistribusi normal 2. Tolak H0 dan terima H1 bila Jarque-Bera < nilai α (0,05) maka data residual

berdistribusi tidak normal.

3.9.2 Uji Multikolinearitas

Uji multikoleniaritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antarvariabel independen (Ghozali & Ratmono, 2013). Uji multikolinearitas ini dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Tolerance mengukur variabel bebas

terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi multikolinearitas terjadi jika nilai tolerance < 0.10 atau nilai VIF > 10. Terdapat beberapa cara untuk menemukan hubungan antara variabel X yang satu dengan variabel X yang lainnya (terjadinya multikolinearitas).

Besaran VIF (Variance Inflation Factor) dan Tolerance.

1. Memiliki korelasi antar variabel bebas yang sempurna (lebih dari 0,9), maka terjadi problem multikolinearitas.

2. Memiliki nilai VIF lebih dari 10 (lebih besar 10) dan nilai tolerance kurang dari 0,10 (lebih kecil 0,10), maka model terjadi problem multikolinearitas.

catatan: Tolerance = 1/ VIF atau VIF = 1/ Tolerance.

3.9.3 Uji Heteroskedastisitas

Heteroskedasitas merupakan keadaan di mana semua gangguan yang muncul dalam fungsi regresi populasi tidak memiliki varians yang sama.

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya (Ghozali, 2011). Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas, dan jika berbeda maka maka disebut heteroskedastisitas. Model regresi yang baik adalah terjadi homoskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedastisitas (Ghozali, 2011). Uji heterokedasitas dilakukan dengan menggunakan Uji Breusch-Pagan. Apabila nilai probabilitas Breusch-Pagan < 0,05 maka telah terjadi heteroskedastisitas.

3.9.4 Uji Autokorelasi

Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu (residual) pada periode (t) dengan kesalahan pada periode (t-1) (Ghozali & Ratmono, 2013). Jika terjadi korelasi, maka dinamakan problem autokorelasi. Untuk menguji adanya autokorelasi, dilakukan dengan menggunakan Uji Durbin-Watson. Apabila nilai statistik dari uji Durbin-Watson berada diantara 1 dan 3 maka asumsi non autokorelasi terpenuhi.