SKRIPSI

Fitriani. N 105730210310

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

Fitriani. N 105730210310

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

Nim :105730210310

Jurusan :Akuntansi

Jenjang Pendidikan :Sarjana ( S - 1 )

Judul Skripsi :Pengaruh Perencanaan Dan Pengendalian Persediaan Bahan Baku Terhadap Proses Produksi Pada Cv. Wacon Kab. Gowa

Makassar, , Juni , 2014

Pembimbing I Pembimbing II

Drs. H. Hamzah Limpo, MS. Basri Basir, MR., SE..

Mengetahui

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, M.A Ismail Badollahi. SE.,M.Si.

Persediaan Bahan Baku Terhadap Proses Produksi Pada CV Wacon Kab. Gowa

Penelitian ini dibuat untuk mengetahui pengaruh perencanaan dan pengendalian persediaan bahan baku terhadap proses produksi pada CV. Wacon dengan memaparkan data – data pendukung baik mengenai data perencanaan persediaan dan pengendalian proses produksi selama tahun 2012 sampai dengan 2013.

Penelitian ini membuktikan atau menguji bahwa terdapat hubungan yang tinggi dan positif antara Pengaruh Perencanaan dan Pengendalian Persediaan Terhadap Proses Produksi, karena dihasilkan dari analisa regresi.

Kata Kunci : Pengaruh Perencanaan dan Pengendalian Persediaan Bahan Baku Terhadap Proses Produksi

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji dan syukur kehadirat Allah S.W.T dan atas rahmat dan hidayah – Nya penulis dapat menyelesaikan laporan skripsi dengan judul “ Pengaruh Perencanaan dan Pengendalian Persediaan Bahan Baku Terhadap Proses Produksi Pada CV. Wacon Kab . Gowa.

Skripsi ini diajukan untuk melengkapi persyaratan mencapai gelar sarjana pada Perguruan Tinggi Ilmu Ekonomi dan Bisnis Makassar.

Penyusunan Skripsi ini didasarkan pada data dan pengamatan langsung selama penulis mengadakan praktek kerja. Penyusun menyadari penulisan Skripsi ini jauh dari kesempurnaan, mengingat keterbatasan waktu dan ilmu yang di miliki. Meskipun demikian penulis telah berusaha sesuai dengan kemampuan yang di miliki untuk menyelesaikan penulisan / penyusunan skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada Yth. :

1. Orang Tua yang telah Mendoa’kan, Membimbing dan mengarahkan putra putrinya agar menjadi anak yang berguna dunia dan akhirat.

2. Bapak DR. H. Irwan Akib, M.Pd selaku Rektor Universitas Muhammadiyah Makassar.

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5. Bapak Drs. H. Hamzah Limpo, MS. Dan Bapak Basri Basir, MR. SE.

Selaku dosen pembimbing yang dengan kesabaran membimbing dan memberi arahan serta masukan yang sangat berguna hingga terselesaikannya Skripsi ini.

6. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang dengan sabar memberikan petunjuk, bimbingan serta bekal ilmu selama penulis mengikuti perkuliahan.

7. CV. Wacon di Kab. Gowa, sebagai tempat penelitian yang telah memberikan informasi tentang Persediaan Bahan Baku.

8. Kakak-kakak ku, yang selalu memberikan motivasi dan bantuannya selama masa studi di perguruan tinggi sampai akhirnya dapat menyelesaikan tugas ini.

9. Teman-teman Fakultas Ekonomi angkatan 2010 yang sudah selalu mengisi hari-hari penulis dalam penyelesaian skripsi ini.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu terselesaikannya proposal ini.

Penulis menyadari, dalam penulisan Skripsi ini jauh dari sempurna, oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak.

Makassar, Juni 2014 Penulis

Fitriani. N

vii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

ABSTRAK ... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA A. Pengertian Produksi dan Operasi ... 6

B. Persediaan... 7

C. Arti, Fungsi dan Tujuan Perencanaan, Pengawasan dan Pengendalian ... 13

D. Fungsi Perencanaan, Pengawasan dan Pengendalian... 23

E. Faktor Yang Mempengaruhi Bahan Baku ... 24

F. Produksi ... 29

viii BAB III. METODOLOGI PENELITIAN

A. Lokasi Penelitian ... 34

B. Metode Pengumpulan Data ... 34

C. Jenis Dan Sumber Data ... 34

D. Metode Analisis... 35

BAB IV. GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah Singkat Perusahaan……… . 38

B. Perkembangan Perusahaan………. 39

C. Struktur Organisasi……… .. 39

D. Bidang Usaha CV. Wacon………. 44

E. Ruang Lingkup Kegiatan Perusahaan……….. 44

F. Proses Produksi Pembuatan Paving……….. 45

G. Wilayah Pemasaran CV. Wacon………. 46

BAB V. HASIL PENELITIAN DAN PEMBAHASAN A. Penilaian dan Sistem Pencatatan Persediaan……….. 47

B. Pelaksanaan Pengadaan Persediaan Bahan Baku……….. 61

C. Tujuan Pelaksanaan Pengadaan Persediaan Bahan Baku.. 63

D. Prosedur Permintaan Kebutuhan Barang……… 64

E. Prosedur Penerimaan Barang………. 67

F. Faktor-Faktor Yang Mempengaruhi Pembentukan Persediaan………. 67

ix

B. Saran-Saran……… 72

DAFTAR PUSTAKA... 74

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini bidang ilmu pengetahuan dan teknologi telah berkembang cepat sehingga mencapai kemajuan yang sangat pesat di berbagai bidang, Khususnya di bidang industri.Seiring dengan kemajuan ini terjadi persaingan yang ketat di antara perusahaan-perusahaan, khususnya di antara perusahaan yang menghasilkan produk-produk sejenis. Hal ini mendorong perusahaan agar mempunyai daya saing yang tinggi untuk menjamin kelangsungan hidupnya, berkembang dan menciptakan kondisi perusahaan yang berpotensi besar untuk memperoleh laba.

Perusahaan agar mempunyai daya saing yang tinggi maka perusahaan harus dapat berproduksi secara lancar, efektif dan efisien.

Salah satu faktor yang mempengaruhi kelancaran proses produksi tersebut adalah tersedianya bahan baku dalam jumlah, harga dan mutu tertentu serta terjamin kontinuitasnya.

Pelaksanakan kegiatan pengadaan bahan baku perusahaan perlu mempertahankan jumlah yang optimum dari persediaan untuk dapat menjamin kebutuhan bagi kelancaran proses produksi perusahaan.

Artinya, perusahaan tidak boleh melakukan pembelian bahan baku

1

dalam jumlah yang terlalu besar atau terlalu kecil karena menimbulkan ketidak efisienan.

Proses produksi dapat berjalan dengan lancar jika perusahaan mengadakan atau menyediakan persediaan bahan baku dan persediaan tersebut harus dalam jumlah yang tepat sesuai dengan kebutuhan perusahaan untuk produksi. Penyelenggaraan persediaan bahan baku yang dikendalikan dengan baik dan tepat sangat penting artinya bagi suatu perusahaan karena dapat menjamin dan menunjang kegiatan proses produksinya agar dapat berjalan lancar dan efisien, sehingga memperoleh keuntungan dan kelangsungan hidup perusahaan.

Pengadaan perencanaandan pengendalian terhadap persediaan bahan baku merupakan suatu keharusan bagi setiap perusahaan yang bertujuan untuk menghindari terjadinya penyalahgunaan baik bersifat penyelewengan maupun pemborosan. Perlunya perencanaan dan pengendalian persediaan bahan baku diharapkan dapat menekan biaya produksi seminimal mungkin yang berarti perlu biaya persediaan bahan baku yang rendah akan dapat menunjang produk agar perusahaan dapat berproduksi secara efisien dan mampu lebih berkompetitif dipasaran yang pada akhirnya akan menimbulkan tingkat profit yang tinggi sesuai dengan tujuan yang telah ditentukan oleh perusahaan.

Pemikiran yang rasional diperlukan dalam menentukan jumlah persediaan guna menunjang kegiatan perusahaan, maksudnya untuk

menghindari terjadinya kelebihan atau kekurangan persediaan yang diperlukan oleh persediaan.Persediaan bahan baku yang terlalu besar dibandingkan dengan kebutuhan dalam proses produksi akan menimbulkan resiko bagi perusahaan yaitu banyaknya modal yang penempatannya kurang efektif untuk persediaan bahan baku, sehingga akan membutuhkan biaya penyimpanan dan biaya pemeliharaan yang tinggi dan resiko kemungkinan terjadinya kehilangan, kerusakan kualitas bahan baku tersebut karna disimpan terlalu lama atau kemungkinan terjadinya kebakaran yang resiko tersebut dapat diminimalisasikan dengan sistem pengendalian.

Sebaliknya apabila persediaan bahan baku terlalu kecil dibandingkan dengan kebutuhan dalam proses produksi, maka proses produksi tidak akan berjalan lancar dan hal ini akan mengakibatkan perusahaan tidak dapat memenuhi permintaan konsumen akan produk yang dihasilkan. Dengan kekurangan bahan baku dapat juga mengakibatkan adanya kapasitas mesin dan tenaga kerja yang menganggur, sehingga mengakibatkan kerugian bagi perusahaan.

Uraian di atas, dapat ditarik kesimpulan bahwa perencanaan dan pengendalian persediaan bahan baku sangat penting dalam mewujudkan tujuan perusahaan. Berdasarkan tersebut di atas penulis memilih judul “Pengaruh Perencanaan dan Pengendalian Persediaan Bahan Baku Terhadap Proses Produksi Pada CV. Wacon Kab.

Gowa”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka rumusan masalah yang diangkat dalam penelitian ini adalah: Bagaimana pengaruh perencanaan dan pengendalian persediaan bahan baku terhadap kelancaran proses produksi?

C. Tujuan Penelitian

Setiap aktivitas memiliki tujuan, begitupun dalam mengadakan penelitian. Tujuan penelitian adalah untuk memberikan gambaran secara empiris tentang hal-hal yang hendak di peroleh, dan hasil yang diperoleh dari penelitian ini adalah untuk mengetahui pengaruh perencanaan dan pengendalian persediaan bahan baku terhadap proses produksi pada CV.

Wacon.

D. Manfaat Penelitian

Manfaat yang dapat diambil dari hasil Penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Manfaat yang kiranya dapat diperoleh bagi penulis dengan adanya penelitian ini yaitu, penulis dapat belajar untuk meneliti, menguji dan mengobservasi fenomena dan permasalahan yang terjadi.

2. Bagi perusahaan

Skripsi ini memberikan kontribusi mengenai tata cara pelaksanaan system perencanaandan pengendalian persediaan bahan baku yang efektif dan efisien untuk mencapai tujuan perusahaan.

3. Bagi Pihak Lain

Bagi para pembaca dapat memberikan suatu pandangan lain tentang cara manajemen pencatatan dan pengendalian bahan baku.

BAB II

TINJAUAN PUSTAKA

Teori yang dikemukakan disini adalah teori yang berhubungan dengan variabel penelitian sehingga dapat melengkapi kerangka berfikir serta hipotesis.

A. Pengertian Produksi dan Operasi

Produksi dan operasi sering di pergunakan dalam suatu organisasi yang menghasilkan keluaran atau output, baik yang berupa barang maupun jasa. Secara umum produksi diartikan sebagai kegiatan atau proses yang mentransformasikan masukan (Input) menjadi hasil keluar (Output).Sedangkan dalam arti sempit pengertian produksi hanya dimaksud sebagai kegiatan yang menghasilkan barang, baik barang jadi maupun barang setengah jadi, bahan industri dan suku cadang atau sparepart dan komponen.Jadi dengan pengertian ini produksi dimaksudkan sebagai kegiatan pengolahan dalam pabrik.

Pengertian produksi dan proses produksi Sukanto Reksohadiprodjo, (2005:219) adalah “Pada hakekatnya produksi itu merupakan penciptaan atau penambahan faedah bentuk, waktu dan tempat atas factor-faktor produksi sehingga lebih proses transformasi

6

atau perubahan bentuk, factor-faktor produksi tersebut dinamakan proses produksi”.

Sedangkan menurut T. Hani Handoko (2006:3) manajemen produksi dan operasi merupakan ”Usaha-usaha pengolahan secara optimal mengunakan sumber-sumber daya (atau sering disebut faktor- faktor produksi) tenaga kerja, mesin-mesin, peralatan, bahan mentah yang menjadi berbagai produk dan jasa”.

Kegiatan produksi itu tidak hanya dilaksanakan di perusahaan manufacturing yang menghasilkan berbagai macam produk tetapi juga

dalam organisasi menyediakan berbagai bentuk jasa.Atas dasar perkembangan tersebut, istilah manajemen produksi yang telah banyak dipakai sebelumnya dipandang terbatas.Oleh karena itu, diperlukan suatu istilah yang lebih tepat dan mempunyai cakupan luas, yaitu manajemen produksi dan operasi.

B. Persediaan

1. Pengertian Persediaan.

Persediaan merupakan salah satu unsur aktiva lancar yang berbentuk barang-barang real milik perusahaan atau perorangan yang dibeli untuk dijual kembali atau sebagai bahan baku untuk diproses lebih lanjut menjadi barang jadi untuk kemudian dijual kembali.

Untuk lebih mengetahui pengertian persediaan secara mendalam berikut ini definisi persediaan adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual atau dikonsumsikan dalam siklus operasi normal.

Persediaan dapat pula barang-barang dalam proses.

Menurut T. Hani Handoko, (2006:102)mendefinisikan persediaan sebagai berikut: “Persediaan (Inventori) Adalah suatu istilah umum yang menunjukan segala sesuatu atau sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan interen ataupun eksteren yang merliputi persediaan bahan mentah, barang dalam proses, barang jadi atau produk akhir, bahan-bahan pembantu atau pelengkap, dan komponen komponen lain yang menjadi bagian keluaran produk perusahaan”.

Sedangkan pengertian persediaan menurut Sofyan Assauri (2005:219) adalah sebagai berikut “Suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam satu periode usaha yang normal, atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi”.

Dari pengertian-pengertian tersebut diatas dapat disimpulkan bahwa persediaan merupakan kekayaan perusahaan dalam bentuk barang-barang yang sifatnya berwujud baik berupa bahan baku,

barang setengah jadi atau barang dalam proses maupun barang jadi dengan tujuan untuk memperlancar proses produksi sehingga dapat memenuhi permintaan konsumen

Persediaan yang diadakan akan memungkinkan jika produk- produk yang berada pada tempat yang jauh mulai dari sumber bahan mentah sampai dengan barang jadi, antara lain berguna untuk :

1. Menghilangkan resiko keterlambatan barang atau bahan-bahan yang dibutuhkan perusahaan.

2. Menghilangkan resiko dari material yang dipesan tidak sesuai standart dan harus dikembalikan.

3. Untuk menumpuk bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan apabila bahan tersebut tidak terdapat dalam pasaran.

4. Mempertahankanstabilitas operasi perusahaan atau menjamin kelancaran proses produksi.

5. Mencapai pengunaan optimalisasi mesin.

6. Memberikan pelayanan (servis) kepada langganan dengan baik atas tersediaanya barang jika sewaktu-waktu dibutuhkan.

2. Jenis-jenis persediaan

Jenis persediaan yang ada dalam perusahaan tergantung pada jenis usahanya. Suatu barang dapat merupakan bahan baku bagi

suatu perusahaan, tetapi bagi perusahaan lain barang tersebut merupakan barang setengah jadi.

Menurut jenis usaha perusahaan, persediaan menurut Soemarso, SR (2005:412) seperti yang dirumuskan diatas, dapat digolongkan sebagai berikut :

1. Perusahaan Perdagangan jenis usaha ini melakukan pembelian dan kemudian menjual kembali barang-barang tanpa mengadakan perubahan-perubahan yang prinsipal terhadap barang-barang yang diperjual belikan tersebut. Oleh karena itu barang-barang yang digunakan untuk menjalankan usaha digolongkan sebagai barang dagang.

2. Perusahaan Industri manufaktur jenis usaha ini melakukan perubahan-perubahan prinsipal terhadap barang-barang yang dibeli sebelum barang tersebut dijual kembali.

Persediaan jika dilihat dari jenisnya dapat digolongkan sebagai berikut :

a. Bahan mentah/baku (Raw Materials) yaitu persediaan dari barang-barang berwujud yang digunakan dalam proses produksi.

Bahan ini diperoleh dari sumber alam maupun dibeli dari supplayer atau perusahaan yang menghasilkan bahan baku bagi

perusahaan yang menggunakannya. Bahan baku ini diperlukan untuk diolah melalui beberapa proses dan diharapkan menjadi barang jadi. Bahan dalam proses (Worked in Process) yaitu

keluaran produk yang masih memerlukan pemprosesan kembali untuk menjadi barang jadi.

b. Barang setengah jadi dari suatu perusahaan merupakan barang jadi dari perusahaan lain atau bahan setengah jadi perusahaan merupakan bahan baku perusahaan lain. Jadi pengertian barang setengah jadi adalah barang jadi pada perusahaan itu sendiri dan perlu diproses lebih lanjut oleh perusahaan itu sendiri menjadi barang jadi.

c. Barang jadi (Finished Good) yaitu persediaan barang yang telah selesai diproses dan siap untuk dijual. Jadi barang ini merupakan produk/keluaran akhir dari suatu proses produksi pada perusahaan dan siap untuk dipasarkan. Jadi barang ini merupakan produk selesai yang telah siap untuk dijual, biaya- biaya yang meliputi pembuatan produk selesai ini terdiri dari biaya bahan baku, upah buruh langsung serta biaya-biaya yang berhubungan dengan proses produk tersebut.

d. Bahan Pembantu atau perlengkapan (Supplies) yaitu barang atau bahan yang diperlukan dalam proses produksi atau membantu berhasilnya produksi atau dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi. Misalnya minyak pelumas, bahan bakar dan lain-lain.

e. Barang dalam perjalanan (Good in Transit) yaitu merupakan barang-barang yang sedang dalam perjalanan.

Disamping persediaan dapat dibedakan menurut jenisnya, persediaan dapat pula dikelompokkan menurut fungsinya menurut Sofjan Assauri ( 2005 : 221 ) yaitu :

1. Batch Stock atau Los Size Inventory

Yaitu persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan.Perlu kita ketahui bahwa relatif lebih menguntungkan apabila kita melakukan pembelian

dalam jumlah besar, karena kemungkinan untuk mendapatkan potongan harga pembelian, biaya pengangkutan perunit menjadi lebih murah dan penghematan biaya-biaya lainnya yang mungkin diperoleh.

2. Fluctuation Stock

Yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.Dalam hal ini perusahaan mengadakan persediaan untuk dapat memenuhi permintaan konsumen, apabila tingkat permintaan menunjukkan keadaan yang tidak beraturan atau tidak tetap dan fluktuasi permintaan tidak dapat diramalkan terlebih dahulu.Jadi apabila fluktuasi permintaan sangat besar maka persediaan yang dibutuhkan sangat besar pula guna menjaga kemungkinan turunnya permintaan.

3. Anticipation Stock

Yaitu persediaan yang diadakan untuk menghadapi fluktuasi persediaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan atau penjualan/permintaan yang meningkat.

Disamping itu anticipation stock dimaksudkan untuk menjaga kemungkinan sukar diperolehnya bahan-bahan/barang-barang untuk persediaan sehingga tidak mengganggu kelancaran produksi. Yang tidak termasuk dalam klasifikasi persediaan yaitu bahan penolong lainnya yang tidak digunakan dalam proses produksi, tetapidigunakan untuk kegiatan penjualan atau keperluan administrasi.

C. Arti, Fungsi dan Tujuan Perencanaan dan Pengendalian Persediaan

Persediaan merupakan aset yang sangat vital bagi sebuah perusahaan.Maka menjadi suatu kebutuhan yang mutlak untuk menyelenggarakan pengelolaan persediaan yang baik.Banyak perusahaan-perusahaan yang mengalami kerugian karena gagal dalam mengelola persediaan dengan baik, yang mengakibatkan pemakaian persediaan tidak efisien dan biaya penyimpanan yang terlampau tinggi.

Proses produksi juga akan terganggu dan tidak lancar karena pengelolaan persediaan yang tidak efektif.

Perusahaan manufaktur akan dihadapkan pada pengelolaan persediaan yang lebih rumit, dengan beragam macam persediaan dan proses produksi yang bertahap. Untuk itu diperlukan suatu pengelolaan persediaan yang baik yang meliputi perencanaan dan pengendalian persediaan agar dapat dilakukan suatu evaluasi apakah didalam menyelenggarakan persediaan itu sudah seperti yang diharapkan.

Tentunya pengelolaan persediaan seperti ini tidaklah mudah, oleh karenanya diperlukan suatu kemahiran, ketelitian dan pengalaman dalam menyelenggarakan persediaan.Tetapi tidak menutup kemungkinan terhadap pertimbangan-pertimbangan lain yang mempengaruhi penyelenggaraan persediaan.

Biasanya dalam hal pengelolaan persediaan dibuat suatu anggaran dan anggaran tersebut dijadikan patokan atau standar untuk mengevaluasi penyelenggaraan persediaan dan mendeteksi terhadap kemungkinan terjadinya penyimpangan-penyimpangan dalam penyelenggaraan persediaan serta memperbaikinya dengan segera.

a. Perencanaan Persediaan

Perencanaan persediaan mencakup tugas-tugas untuk menentukan komposisi dan jumlah bahan yang sesuai dengan kebutuhan perusahaan yang telah diproyeksikan pada waktu dan tempat yang tepat. Selain itu harus pula diperhatikan alternatif yang tersedia, sehingga dapat dihasilakan suatu keputusan yang terbaik bagi perusahaan.

Definisi perencanaan persediaan Freddy Rangkuti ( 2003 : 428 ) adalah “perencanaan persediaan berhubungan dengan penentuan komposisi persediaan, penentuan waktu dan penjadwalan,serta lokasi untuk memenuhi kebutuhan-kebutuhan perusahaan yang diproyeksikan”.

Dalam perencanaan persediaan selalu diperhitungkan masalah- masalah cost of carrying inventory dan cost inadequate carrying.

Yang dimaksud dengan cost of carrying adalah biaya-biaya yang terjadi sehubungan dengan dimilikinya persediaan, dihitung dari persentase jumlah persediaan yang ada di gudang. Biaya-biaya tersebut timbul hanya bila terjadi perubahan-perubahan jumlah kuantitas persediaan, sebagai contoh biaya penyimpanan akan berubah mengikuti perubahan kuantitas persediaan. Sedangkan biaya-biaya seperti biaya tenaga kerja, peralatan yang dipakai biasanya bersifat tetap.

Pengertian cost of inadequate carrying adalah biaya-biaya yang terjadi pada persediaan sehingga harus dikeluarkan biaya-biaya ekstra untuk memenuhi kebutuhan produksi. Selain itu pula perlu dipertimbangkan adanya ordering cost. Ordering cost adalah biaya- biaya yang berhubungan dengan proses pengadaan persediaan, mulai dari pembuatan dokumen permintaan pembelian, order pembelian, mempersiapkan berita penerimaan barang, dan biaya

yang timbul sehubungan dengan terjadinya kesalahan dalam jumlah maupun jenis barang yang dipesan.

Perencanaan persediaan yang baik memerlukan strategi yang tepat. Adapun strategi-strategi yang umum dipakai dalam merencanakan persediaan antara lain :

1) Economic Order Quantity (EOQ)

Untuk menentukan jumlah pesanan yang ekonomis, kita harus berusaha memperkecil biaya-biaya pemesanan (ordering cost) dan biaya-biaya penyimpanan (carrying costs).Dalam

usaha ini kita berhadapan dengan dua sifat biaya yang berlawanan. Sifat biaya yang pertama adalah menekankan agar jumlah pemesanan sangat kecil sehingga carrying costs menjadi kecil.Akan tetapi sebaliknya ordering costs menjadi sangat besar selama satu tahun.

Dengan memperhatikan kedua sifat tersebut diatas, maka dapatlah kita lihat bahwa jumlah pesanan ekonomis ini terletak antara dua pembatasan yang berlawanan tersebut. Dimana jumlah ordering costs adalah sama dengan jumlah carrying costs atau jumlah ordering costs dan jumlah carrying costs

adalah yang paling minimum selama satu tahun. Jadi “EOQ”

adalah besarnya pesanan yang memiliki jumlah ordering costs dan carrying costs yang paling minimal.

Untuk menentukan jumlah pesanan ekonomis dapat dilihat pada rumus di bawah ini :

EOQ =

Keterangan :

RU = jumlah kebutuhan bahan dalam satuan (unit) pertahun.

CU = harga bahan perunit.

CO = biaya pemesanan (ordering costs) per order.

CC= biaya penyimpanan (carrying costs) yang dinyatakan sebagai suatu presentasi dari persediaan rata-rata.

2) Order Point

Order point adalah saat dimana persediaan telah mencapai

batas minimum yang telah ditentukan, sehingga pemesanan harus dilakukan kembali untuk menambah persediaan. Order point dipengaruhi oleh beberapa faktor, antara lain :

a) Selang waktu yang diperlukan untuk pengiriman barang pesanan

b) Tingkat pemakaian persedian.

c) Persediaan pengaman

Berbeda dengan EOQ, untuk titik pemesanan tidak terdapat rumus yang dapat diterapkan dan diterima secara umum.

Menentukan titik pemesanan akan lebih mudah jika ada lead CC

x CU

CO x RU x 2

time, yaitu selang waktu antara pemesanan dan tibanya bahan

dipabrik yang siap digunakan untuk produksi dan pola pemakaian untuk jenis bahan tertentu dapat diramalkan.

Perkiraan pemakaian bahan memerlukan waktu dan uang.

Dalam manajemen bahan, perkiraan atau ramalan merupakan suatu biaya disamping sebagai suatu alat bantu untuk mengembangkan biaya pemesanan dan biaya pemilikan persediaan. Oleh karena perkiraan yang tepat sulit ditentukan, maka sejumlah persediaan pengaman kerap kali merupakan suatu pemecahan yang tepat dengan biaya terendah untuk mencagah terjadinya kekurangan persediaan.

3) Just In Time

Persediaan bahan baku diperoleh pada saat dibutuhkan untuk proses produksi. Dengan demikian membutuhkan tingkat produksi yang efektif dan efisien, pembelian yang akurat, pemasok yang betul-betul dapat dipercaya dan sistem pengangkutan yang baik.

Meskipun persediaan bahan baku dan persediaan barang dalam proses tidak pernah dapat dikurangi menjadi nol, tetapi gagasan ini adalah suatu perencanaan yang sangat ketat, seperti pengurangan pada persediaan.

Tujuan dari sistem ini tidak hanya mengurangi persediaan tetapi juga meningkatkan produktivitas secara berkesinambungan, meningkatkan kualitas dan fleksibilitas pabrik.Sistem ini menolak pandangan bahwa ordering cost adalah tetap, namun secara kontinew biaya-biaya dapat ditekan menjadi turun dari sebelumnya. .

b. Pengendalian Persediaan.

Setiap perusahaan perlu mengadakan persediaan untuk menjamin kelangsungan proses produksinya. Guna mengadakan persediaan ini membutuhkan sejumlah modal yang diinvestasikan dalam persediaan tersebut. Oleh sebab itu perusahaan harus mampu mempertahankan suatu jumlah persediaan pada tingkat yang optimum dan dapat menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jumlah dan mutu yang tepat serta dengan biaya yang serendah-rendahnya. Untuk menyelenggarakan jumlah persediaan seperti yang dimaksud, maka diperlukan suatu sistem pengendalian persediaan.

Fungsi pengendalian ( controlling ) Menurut Drs. H. Malayu S.P. Hasibuan (2005:241) adalah fungsi terakhir dari managemen.

Fungsi ini sangat penting dan sangat menentukan pelaksanaan proses managemen. Pengendalian ini berkaitan erat sekali dengan

fungsi perencanaan dan kedua fungsi ini merupakan hal yang saling mengisi, karena:

1. Pengendalian harus terlebih dahulu direncanakan.

2. Pengendalian baru dapat dilaksanakan jika ada rencana.

3. Pelaksanaan rencana akan baik, jika pengendalian dilakukan dengan baik.

4. Tujuan baru dapat diketahui tercapai dengan baik atau tidak setelah pengendalian atau penilaian dilakukan.

Pengendalian persediaan menurut Freddy Rangkuti (2003:241) Pengendalian adalah proses pengaturan berbagai faktor inventaris (inventori countrol ) dalam suatu perusahaan, agar pelaksanaan sesuai dengan ketetapan-ketetapan dalam rencana.

Pengendalian persediaan dapat dicapai melalui oraganisasi fungsional, pelimpahan tanggungjawab, dan adanya bukti-bukti dokumenter yang diperoleh dalam berbagai tahapan operasi.

Tahapan-tahapan ini dimulai dengan pengesahan anggaran penjualan dan produksi dan penyelesaian barang-barang siap jual yang dikirim ke gudang atau kepada pelanggan.

Ada dua tingkat pengendalian persediaan, yaitu : 1) Pengendalian atas unit

2) Pengendalian atas nilainya

Manager pembelian dan produksi terutama lebih tertarik pada pengendalian atas satuan unit. Mereka berfikir, melakukan

pemesanan dan mengajukan permintaan bahan dalam satuan unit bukan dalam nilai uangnya.Manajemen Eksekutif lebih berminat pada pengendalian persediaan dari segi financial. Para Eksekutif ini memandang dari segi pengembalian modal yang digunakan secara memadai yaitu uang di investasikan pada persediaan harus dimanfaatkan secara efisien dan efektif.

Pengendalian bahan harus memenuhi dua kebutuhan yang bertentangan, yaitu :

a. Menjaga persediaan dalam kuantitas dan keragaman yang memadai untuk operasi yang efisien.

b. Menjaga persediaan yang menguntungkan secara financial.

Tujuan dasar dari pengendalian bahan baku adalah kemampuan untuk mengirimkan surat pesanan (Purchase Order) pada saat yang tepat kepada pemasok terbaik untuk memperoleh kuantitas yang tepat pada harga dan kualitas yang tepat.

Pengendalian persediaan yang efektif harus :

1) Menyediakan bahan dan suku cadang yang dibutuhkan bagi operasi yang efisien dan lancar.

2) Menyediakan cukup banyak stok dalam periode kekurangan pasokan (musiman, siklus atau pemogokan) dan dapat mengantisipasi perubahan harga.

3) Menyiapkan bahan dengan waktu dan biaya penanganan yang minimum serta melindunginya dari kebakaran, pencurian, dan kerusakan selama bahan tersebut ditangani.

4) Mengusahakan agar jumlah persediaan yang tidak terpakai, berlebihan, atau yang usang sekecil mungkin dengan melaporkan perubahan produk secara sistematik, dimana perubahan tersebut mungkin akan mempengaruhi bahan suku cadang.

5) Menjamin memadainya persediaan bagi pengiriman yang tepat waktu kepada pelanggan.

6) Menjaga agar jumlah modal yang diinvestasikan dalam persediaan berada pada tingkat yang konsisten dengan kebutuhan operasi dan rencaa manajemen

Sistem dan teknik pengendalian persediaan harus didasarkan pada prinsip-prinsip sebagai berikut :

1) Persediaan diciptakan dari pembelian bahan baku dan suku cadang, tambahan biaya tenaga kerja sertaoverhead untuk mengolah bahan menjadi barang jadi.

2) Persediaan berkurang melalui penjualan dan kerusakan.

3) Perkiraan yang tepat atas jadwal penjualan dan produksi merupakan hal yang esensial bagi pembelian, pengunaan dan investasi bahan yang efisien.

4) Kebijakan manajemen yang berupaya menciptakan keseimbangan antara keragaman dan kuantitas persediaan bagi operasi yang efisien dengan biaya pemilikan persediaan tersebut merupakan faktor yang paling utama dalam menentukan investasi persediaan.

5) Pemesanan bahan merupakan tanggapan terhadap perkiraan dan rencana penyusunan pengendalian produksi.

6) Pencatatan persediaan saja tidak akan mencapai pengendalian atas persediaan.

7) Pengendalian bersifat komparatif dan relatif, tidak mutlak. Ini dilaksanankan oleh manusia dengan berbagai pengalaman dan pertimbangan. Aturan-aturan dan prosedur memberi jalan pada para personil dalam membuat evaluasi dan mengambil keputusan.

D. Fungsi Perencanaan dan Pengendalian

Fungsi perencanaan berhubungan dengan penentuan komposisi persediaan, penentuan waktu serta lokasi untuk memenuhi kebutuhan perusahaan yang diproyeksikan

Sedangkan fungsi dari pengendalian berhubungan pengendalian kuantitas dalam batas-batas yang telah direncanakan serta perlindungan fisik persediaan.

Pengendalian persedian akan berjalan sukses apabila kenaikan atau penurunan persediaan mengikuti pola yang telah ditentukan dan dapat diperkirakan, dimana perubahan tersebut mengkaitkan jumlah waktu dengan penjualan yang dikehendaki dan skedul produksi.

E. Faktor-Faktor Yang Mempengaruhi Bahan Baku.

1. Pertimbangan dalam penyelenggaraan persediaan bahan baku Di dalam penyelenggaraan persediaan bahan baku untuk keperluan pelaksanaan proses produksi dari suatu perusahaan terdapat beberapa macam faktor yang saling berkaitan antara yang satu dengan yang lain dan mempunyai pengaruh terhadap persediaan bahan tersebut.

Adapun berbagai macam faktor pertimbangan dalam penyelenggarayang mempengaruhi persediaan bahan bakuantara lain:

a. Perkiraan pemakain bahan baku

Sebelum kegiatan pembelian bahan dilaksanakan, manajemen harus dapat membuat perkiraan pemakaian bahan baku yang akan dipergunakan dalam proses produksi suatu perusahaan pada suatu periode. Jumlah bahan baku yang akan dibeli oleh perusahaan dapat dihitung dengan cara jumlah kebutuhan bahan baku untuk proses produksi, ditambah dengan rencana persediaan akhir dari bahan baku tersebut kemudian

dikurangi dengan persediaan awal yang telah ada di dalam perusahaan.

b. Harga bahan baku

Harga bahan baku yang akan dibeli merupakan salah satu faktor penentu pula dalam kebijaksanaan persediaan bahan karena menentukan seberapa besarnya dana yang harus disediakan oleh perusahaan untuk menyelenggarakan persediaan bahan baku.

c. Biaya biaya persediaan

Terdapat dua macam biaya persediaan yaitu biaya penyimpanan, dan biaya pemesanan.

Biaya penyimpanan adalah merupakan biaya persediaan yang jumlah, resiko dan kerusakan bahan akan semakin besar apabila jumlah unit-unit bahan yang dipesan didalam perusahaan semakin tinggi.

Biaya pemesanan adalah merupakan biaya persediaan yang bahan-bahan dari penjual, sejak bahan tersebut dikirim dan diserahkan serta diinspeksi di gudang atau daerah pengolahan (process area) biaya ini tidak tergantung pada besar atau

banyaknya barang yang dipesan.

d. Kebijaksanaan pembelian

Kebijaksanaan pembelanjaan dalam suatu perusahaan akan dapat mempengaruhi seluruh kebijaksanaan pembelian dan

penyelenggaraan persediaan bahan baku dalam perusahaan yang bersangkutan.

e. Pemakaian bahan

Pemakain bahan buku kenyataannya dari perusahaan yang bersangkutan dalam periode-periode yang telah lalu (actual demand) untuk keperluan proses produksi merupakan salah satu

dasar pertimbangan di dalam penyelenggaraan bahan baku sehingga dapat disusun perkiraan kebutuhan bahan baku yang mendekati kenyataan akan kebutuhan planning produksi.

f. Waktu tunggu (lead time)

Waktu tunggu adalah merupakan tenggang waktu yang diperlukan atau yang terjadi antara saat pemesanan bahan baku dilaksanakan dengan datangnya bahan baku yang dipesan tersebut. Hal ini sangat erat kaitannya dengan penentuan saat pemesanan kembali (order point). Dengan diketahui waktu tunggu yang tepat, maka perusahaan akan dapat memberi pada saat yang tepat pula sehingga resiko penumpukan persediaan dapat ditekan seminimal mungkin.

g. Model pembelian bahan

Model pembelian bahan yang dipergunakan oleh perusahaan akan sangat menentukan besar kecilnya persediaan bahan baku yang diselenggarakan di dalam perusahaan, diantaranya (Hand to Mouteh Buying,Spekulative Buying,

Foreward Buying) Pemilihan model pembelian yang akan

digunakan dalam perusahaan disesuaikan dengan situasi dan kondisi dari persediaan bahan baku untuk masing-masing perusahaan yang bersangkutan.

h. Persediaan pengaman (safety stock)

Persediaan pengaman adalah persediaan yang diadakan oleh perusahaan untuk menanggulangi adanya keadaan kehabisan atau kekurangan bahan baku dalam perusahaan atau keterlambatan datangnya bahan baku yang dipesan sehigga proses produksi dapat berjalan tanpa gangguan. Persediaan pengaman ini akan diselenggarakan dalam suatu jumlah tertentu, dimana jumlah ini akan merupakan suatu jumlah tetap didalam suatu periode yang telah ditentukan sebelumnya.

i. Pembelian kembali

Perusahaan akan mengadakan pembelian kembali terhadap bahan baku yang dipergunakan secara berkala. Pelaksanaan pembelian kembali ini mempertimbangkan panjangnya waktu yang diperlukan didalam pembelian bahan baku tersebut, juga planning kebutuhan produksi.

2. Metode pembelian

Pembelian merupakan salah satu fungsi yang pentingdalam jumlah persediaan dan peranan pangadaan bahan baku bagi

perusahaan. Fungsi ini dibebani tanggung jawab untuk mendapatkan kuantitas dan kualitas bahan-bahan yang tersedia pada waktu dibutuhkan dengan yang sesuai dengan harga yang berlaku.

Macam-macam bentuk pembelian yang berpengaruh terhadap persediaan bahan baku Sesuai dengan kebutuhan untuk menjamin proses produksi, antara lain :

a. Hand to Mouth Buying

Merupakan pembelian yang dilaksanakan berdasarkan kebutuhan pada masa sekarang.Pembelian ini dalam jumlah kecil tetapi dalam interval yang sering sebagai usaha untuk mencukupi kebutuhan langsung. Cara ini dapat dilakukan apabila sebelumnya telah diketahui bahwa barang tersebut selalu tersedia dipasar dalam jumlah besar dan fasilitas komunikasi tersedia dengan baik sehingga penempatan order dapat dilakukan dengan mudah dan tepat juga terdapat fasilitas penggangkutan yang lebih baik.

b. Speculative Buying

Pembelian ini dilakukan dalam jumlah yang lebih besar dari yang diperlukan dengan tujuan untuk memperoleh keuntungan dengan fluktuasi harga.Jika harga cenderung naik maka pembelian diperbesar dan sebaliknya jika harga cenderung turun pembelian dikurangi.

c. Foreward buying

Pembelian ini adalah pembelian untuk masa depan dan tidak selalu bertujuan untuk spekulasi. Tujuan utamanya adalah untuk menjamin jumlah persediaan yang cukup dan terus menerus, sehingga pembelian bahan dilakukan sebelum bahan tersebut digunakan. Selain tujuan utama tersebut, ada tujuan lain dilaksanakannya foreward buying, yaitu adanya kekawatiran akan bahan baku tersebut sukar didapat kesulitan dalam hal komunikasi dan pengangkutan dan adanya fluktuasi harga yang dinamis.

F. Produksi

1. Pengertian produksi

Istilah produksi sering dipergunakan dalam suatu organisasi yang menghasilkan keluaran atau output, baik yang berupa barang atau jasa. Secara umum produksi diartikan sebagai suatu kegiatan atau proses yang mentransformasikan masukan (input) menjadi hasil keluaran (out put).

Untuk lebih memahami produksi secara mendalam penulis mengutip definisi produksi. Menurut Sofyan Assauri ( 2005 : 15 ) Yaitu : “Suatu kegiatan yang menghasilkan barang baik barang jadi maupun barang setengah jadi, bahan industri dan suku cadang atau sparepart dan komponen”.

Pengertian produksi dalam ekonomi adalah merupakan kegiatan yang berhubungan dengan usaha untuk menciptakan dan menambah kegunaan atau utilitas suatu barang atau jasa.

2. Proses Produksi

Sebelum memahami pengertian proses produksi sebelumnya akan diungkapkan terlebih dahulu mengenai pngertian dari proses.

Yang dimaksud dengan proses adalah cara, metode dan teknik bagaimana sesungguhnya sumber-sumber (tenaga kerja, mesin, bahan dan dana) yang ada dirubah untuk memperoleh suatu hasil.

Sedangkan produksi adalah kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau jasa.

Proses Produksi menurut Sofyan Assauri ( 2005 : 97 ) adalah sebagai berikut: “Cara, metode dan teknik untuk menciptakan atau menambahkegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada”.

Proses produksi dapat dibedakan atas dua jenis, yaitu : a. Proses produksi yang terus-menerus (continue processes)

Dalam proses ini terdapat waktu yang panjang tanpa adanya perubahan perubahan pada pengaturan dan penggunaan mesin serta peralatannya.

b. Proses produksi yang terputus-putus (Intermitten Procsses)

Dalam proses ini terdapat waktu yang pendek dalam persiapan peralatan untuk perubahan yang cepat guna dapat menghadapi variasi produk yang berganti-ganti.

3. Pengawasan Produksi

Follow-up merupakan kegiatan pengawasan produksi untuk

memonitor dan mengecek secara terus menerus proses pengerjaan order – order produksi. Tipe proses produksi yang berbeda akan memerlukan tipe pengawasan produksi yang berbeda pula. Dalam proses produksi kita mengenal, order control, flow control, load control, dan blockcontrol.

a. Order control, bertujuan agar pengerjaan dan penyelesaian suatu pesanan dilakukan sesuai dengan yang diinginkan atau yang telah di tetapkan dalam skedul produksi. Bila pengerjaan pesanan terdiri dari atas berbagai macam operasi, memerlukan sekumpulan material, dan sebagainya maka order control berfungsi sebagai pengendali operasi untuk memenuhi segala persyaratanyang diinginkan pemesan.

b. Flow control, produk–produk yang di standarisasikan dan dibuat dalam volume–volume yang besar serta dibuat pada garis–garis produksi, dikendalikan dengan menggunakan flow control. Flow control banyak dijumpai dalam proses produksi secara terus

menerus, dimana pengerjaan produk mengalir sepanjang berproduksi.

c. Load control biasanya bersangkutan dengan penyusunan skedul- skedul untuk satu atau lebih mesin–mesin penting. Load control terutama mengatur pembebanan mesin–mesin dan mengidentifikasikan kebutuhan setiap orderagar kuantitasatau tingkat produksi dapat dikendalikan.

d. Block control, bentuk lain dari order control pengawasan mengelompokan order–order menurut model, ukuran dan style tertentu, dan kemudian menggabungkan menjadi semacam block.

Suatu block adalah sejumlah produk yang dapat diproduksikan pabrik dalam periode waktu tertentu misalnya satu hari. Block control bertujuan agar pengerjaan kelompok barang yang memerlukan proses sama dapat dilakukan secara efektif dan agar proses produksi dapat berjalan dengan konstan.

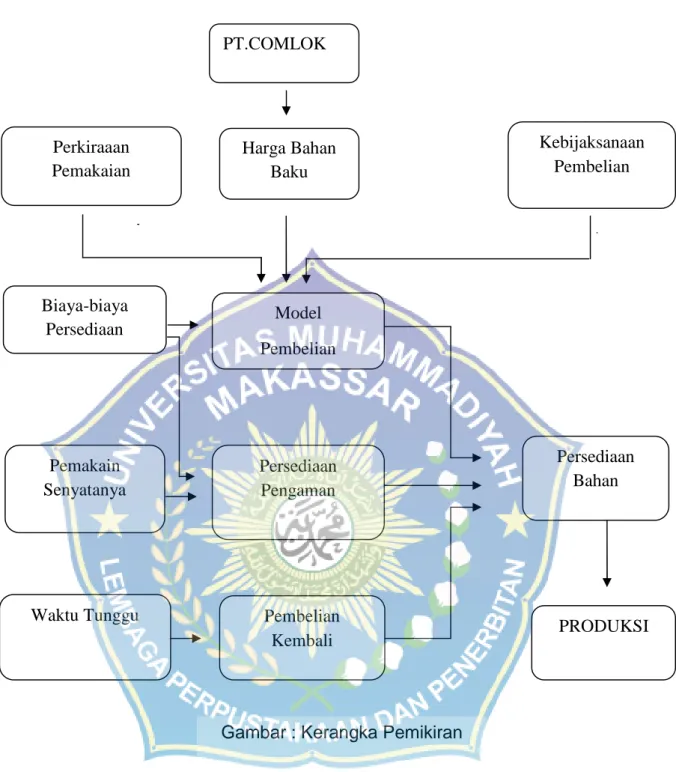

G. Kerangka Pemikiran

Penelitian dalam proposal ini bertujuan untuk mengetahui apakah persediaan bahan baku terhadap proses produksi pada suatu perusahaan memiliki perencanaan dan pengendalian.

Kerangka Pikir tersebut disajikan dalam bentuk bagan yang dirincikan secara sederhana pada gambar di bawah ini :

PRODUKS

H. Hipotesis

Berdasarkan kerangka pemikiran diatas, dinyatakan hipotesis sebagai berikut, yaitu : “Mempunyai pengaruh positif diduga perencanaan dan pengendalian persediaan bahan baku terhadap kelancaran proses produksi”.

PT.COMLOK

Perkiraaan Pemakaian

Harga Bahan Baku

Kebijaksanaan Pembelian

Biaya-biaya

Persediaan Model

Pembelian

Pemakain Senyatanya

Persediaan Pengaman

Persediaan Bahan

Waktu Tunggu Pembelian

Kembali PRODUKSI

Gambar : Kerangka Pemikiran

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Adapun daerah penelitian tempat penulis memperoleh data untuk penulisan skripsi ini adalah di salah satu Kabupaten di Sulawesi Selatan tepatnya di Jln. Poros Malino KM 25 Desa Samaya Kec. Bontomarannu, Kab. Gowa dan waktu untuk meneliti memakai waktu kurang dari sebulan.

B. Metode Pengumpulan Data

Metode pengumpulan data merupakan salah satu faktor penting yang digunakan dalam mengadakan atau menentukan metode yang dipakai dalam penelitian, agar penelitian yang dilakukan dapat berjalan lancar dan tepat tujuan sesuai dengan rencana yang telah ditetapkan sehingga penulis mencoba mengunakan analisa metodedeskriptifyaitu suatu penelitian yang didasarkan pada penelitian lapangan dan riset kepustakaan.Dalam hal ini penulis berusaha mencari dan mengumpulkan data-data dengan mengadakan peninjauan dan pengamatan diolah dan ‘

C. Jenis dan Sumber Data

1. Jenis data dalam penelitian ini adalah jenis data primer.

Data primer adalah jenis data yang secara langsung didapat dari sumbernya, yaitu:

34

a. Melakukan wawancara (interview). Wawancara adalah suatu cara untuk memperoleh Data atau informasi dengan jalan mengadakan Tanya jawab secara langsung dengan orang atau pihak yang mengetahui tentang objek penulisan.

b. Melakukan pengamatan (observasi). Pengamatan adalah suatu cara untuk mendapatkan data atau informasi dengan jalan mengadakan peninjauan dan pengamatan secara langsung pada objek.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah Data sekunder merupakan data-data yang berupa laporan keuangan perusahaan yang diperoleh dari perusahaan, selain itu juga jenis data yang diambil dari referensi yang mendukung penelitian. Jenis data sekunder yang diperlukan dalam penelitian ini adalah pengaruh perencanaan dan pengendalian persediaan bahan baku yang terjadi di CV. Wacon.

D. Metode Analisis

Salah satu metode analisa data yang lebih efesien dan efektif dalam melakukan penelitian adalah dengan mengunakan teknik statistik.

Teknik ini menyediakan struktur secara sistematis dalam pengolahan data serta mengandung jawaban-jawaban secara objektif dalam pemakaiannya.

Penulis hanya menyajikan alat-alat analisis statistik yang sesuai dengan metode penelitian deskriptif yaitu mengunakan penjelasan dan penyajiannya yang hanya dibatasi dalam hal analisis pengaruh persediaan dan pengendalian bahan baku ( sebagai variabel bebas ) yang ditetapkan oleh perusahaan dalam upaya meningkatkan kelancaran produksi ( sebagai variabel terikat ) guna mencapai tujuan perusahaan yang telah ditetapkan sebelumnya.

Teknik analisa data yang penulis gunakan dalam penelitian ini adalah teknik data kuantitatif yaitu suatu analisis atau serangkaian pengukuran yang dinyatakan dalam angka-angka dan menghasilkan statement yang bersifat kuantitatif sehingga menjelaskan hubungan antara variabel diteliti.

Untuk lebih mendukung hasil penelitian yang penulis lakukan, maka penulis juga melakukan analisis korelasi.Analisis korelasi adalah studi yang membahas tentang derajat hubungan atau derajat asosiasi antara variable-variabel tertentu.Analisis korelasi digunakan untuk mengetahui kekuatan hubungan antara dua atau lebih variable terikat.

Ukuran yang di pakai untuk mengetahui derajat asosiasi dinamakan koefisien korelasi.

Hasil dari analisis korelasi dapat diadakan pengujian hipotesa. Uji hipotesa merupakan tindak lanjut dari analisis korelasi yang tujuannya untuk menyatakan apakah variabel X dan variabel Y terdapat hubungan yang erat atau memiliki hubungan nyata (significance ) antara variabel

persediaan dengan variabel produksi. Pengujian terhadap korelasi “ r “ dengan mengunakan uji “ t “

Prosedur perhitungan pengujian hipotesa secara terinci dapat dituliskan sebagai berikut :

Ho : β = 0 Artinya tidak memiliki hubungan linier antara perencanaan persediaan dan pengendalian bahan baku dengan produksi.

Hi : β > 0 Artinya memiliki hubungan linier positif antara perencanaan persediaan dan pengendalian bahan baku dengan produksi.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Perusahaan

CV. Wacon adalah perusahaan yang bergerak dibidang Paving yang berlokasi di Jln. Poros Malino KM 25 Desa Samaya Kec.

Bontomarannu, Kab. Gowa, Makassar. Areal yang dipergunakan seluas kurang lebih 1,25 hektar yang diatasnya didirikan bangunan kantor, Taman, Mushollah dan pabrik untuk melaksanakan kegiatan operasional perusahaan. Dengan jumlah karyawan lebih dari 40 orang perusahaan ini masih dikategorikan menengah.

CV. Wacon didirikan berdasarkan akte notaris Syahriana Wahab, SE. Tanggal 5 Mei 2009. CV. Wacon didirikan sebagai bentuk perluasan usaha Paving .

Maksud dan tujuan didirikan perusahaan ini adalah sebagai berikut :

a. Tujuan Utama adalah mendapatkan keuntungan bagi perusahaan guna pengembangan dan kelangsungan hidup perusahaan.

b. Memberikan kesempatan kerja bagi masyarakat sekitarnya dan keterampilan kerja dibidang industri, guna membantu pemerintah mengurangi pengangguran.

c. Menunjang Perekonomian yang ada, dapat terjadi karena banyaknya perusahaan yang bergerak pada bidang yang sama, sehingga dapat

38

saling membantu dalam menunjang kebutuhan bahan yang dibutuhkan.

d. Membantu pemerintah dalam menghidupkan industri lain, misalnya yang mensuplai bahan-bahan baku seperti pasir, semen, abu bakar dan batu krikil Dapat membantu pengadaan devisa Negara.

Dalam menunjang sasaran produksi CV. Wacon mempekerjakan lebih dari 40 orang yang terdiri dari karyawan harian, borongan dan karyawan tetap. Hasil kegiatan produksi ini difokuskan untuk pemenuhan kebutuhan dalam negeri sesuai dengan pesanan yang diterima.

B. Perkembangan Perusahaan

Seiring perkembangan industri paving dinegara kita pada dua tahun belakangan ini, CV. Wacon mengalami kenaikan sekitar 5% dan saat ini masih dapat bertahan, adapun salah satu cara bertahan yang dilakukan oleh perusahaan adalah berusaha meningkatkan pemasaran ditingkat jasa. Pihak pemasaran mencari dan melobi langganan-langganan yang lama dan menjaring pelanggan baru dalam mengupayakan full kapasitas.

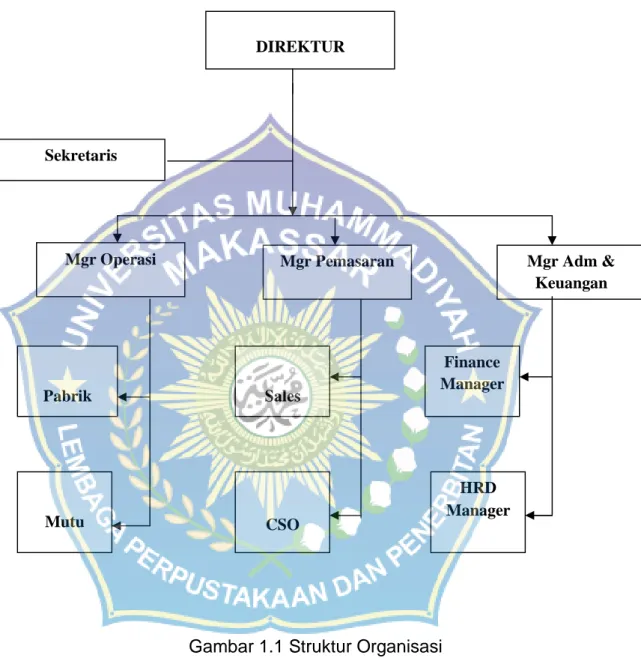

C. Struktur Organisasi

Struktur organisasi adalah kerangka atau bagian dasar dari suatu organisasi yang terdiri dari bagian-bagian yang bekerja sama secara harmonis untuk mencapai tujuan. Untuk mendukung kegiatan perusahaan, dibentuk struktur organisasi untuk memperoleh kejelasan

mengenai pembagian kerja, tanggung jawab dan tugas masing- masing bidang. Struktur organisasi dituangkan dalam bentuk chart yang menerangkan pembagian tata kerja yang diberlakukan di perusahaan.

Berikut ini adalah struktur organisasi dan penjelasan singkat mengenai tugas dan tanggung jawab dari masing-masing bagian yang dilaksanakan oleh perusahaan dalam pencapaian tujuan perusahaan yang telah ditetapkan.

BAGAN ORGANISASI CV. WACON

Gambar 1.1 Struktur Organisasi DIREKTUR

Sekretaris

Mgr Adm &

Keuangan Mgr Pemasaran

Mgr Operasi

Finance Manager

HRD Manager CSO

Sales Pabrik

Mutu

Wewenang dan tanggung jawab sesuai dengan struktur organisasi diatas sebagai berikut :

1. Komisaris

Tugas Komisaris: Mengawasi kegiatan yang dilaksanakan Direktur dalam menjalankan perusahaan.

2. Direktur

Tugas Direktur :

a. Mengawasi dan mengontrol pelaksanaan kegiatan perusahaan b. Memonitor keuangan perusahaan

c. Melaporkan kegiatan perusahaan kepada Komisaris d. Bertanggung jawab kepada Komisaris

3. Sekretaris

Tugas Sekretaris:

a. Menjadi wakil direktur dalam bidang administrasi, khususnya surat menyurat atau bidang public relation yang berhubungan dengan jadwal kerja direktur.

b. Bertanggung jawab atas segala aktivitas langsung kepada Direktur.

4. Manajer Administrasi & Keuangan Tugas Manajer Keuangan :

a. Merencanakan, mengatur dan mengawasi kegiatan-kegiatan lalu lintas keuangan dalam perusahaan.

b. Melaksanakan pengawasan terhadap pencatatan kegiatan keuangan maupun aset perusahaan.

c. Bertanggung jawab kepada General Manager 5. Finance Manager

a. Mencatat segala transaksi, baik keuangan perusahaan, aset perusahaan maupun keluar-masuk barang.

b. Melaporkan semua pembukuan transaksi perusahaan kepada manajer keuangan.

c. Memberikan tanggung jawab kepada manajer keuangan.

6. Manajer Pemasaran

a. Mengatur semua kegiatan pemasaran b. Menyusun strategi pemasaran perusahaan c. Merencanakan media promosi

d. Bertanggung jawab kepada General Manager 7. Manajer Operasi

a. Bertanggung jawab dalam bidang transportasi dan pengiriman barang

b. Bertanggung jawab terhadap kegiatan operasional

c. Bertanggung jawab kepada direktur dalam bidang operasional.

8. Manajer Pabrik

a. Mengatur, merencanakan dan mengawasi pegawai b. Mengatur schedule pekerjaan/produksi

c. Bertanggung jawab kepada Direktur.

D. Bidang Usaha CV. Wacon

CV. Wacon merupakan suatu perusahaan manufacturing yang manghasilkan produk dengan mengolah bahan baku menjadi barang jadi yang siap pakai.

Ketepatan waktu produksi dan kualitas mutu menjadi suatu prioritas CV. Wacon dalam menjaga hubungan dengan konsumen, sehingga dengan adanya kepuasan pelanggan merupakan suatu strategi dalam mempertahankan produktivitas.

E. Ruang Lingkup Kegiatan Perusahaan.

CV. Wacon adalah perusahaan yang bergerak dalam bidang paving. Paving ini adalah suatu proses pembentukan bahan mentah jenis Abu Batu, pasir, semen, Split dan Screning. Bahan baku yang digunakan berasal dari bahan lokal yang mudah didapatkan. Proses produksinya adalah mulai dari bahan mentah menjadi Produksi yang dapat digunakan langsung setelah diproduksi.

Persediaan suatu perusahaan paving dan unsur yang paling penting adalah unsur persediaan bahan baku mentah dan pendukung atau bahan pembantu yang akan diproses oleh suatu sistem teknologi menjadi barang jadi. Oleh karena itu agar barang jadi yang direncanakan untuk dijual itu benar-benar terpenuhi, maka harus diusahakan tercapainya sinkronisasi antara barang jadi dengan kebutuhan bahan baku.

Perusahaan CV. Wacon yang bergerak dalam bidang Paving yang dalam pembuatan produknya mengunakan proses produksi yang berjalan lancar dalam persiapan produksinya.

F. Proses Produksi Pembuatan Paving

Dalam laporan skripsi ini penulis mencoba menuliskan secara garis besar proses pembuatan Paving pada CV. Wacon. Proses pembuatan paving yaitu, batu dimasukkan kedalam mesin sehingga menjadi abu batu, setelah itu semua bahan baku seperti semen, pasir, screening, abu batu dan split dimasukkan kedalam mesin pencetak, setelah dicetak paving dikeringkan dengan dialasi papan dibawahnya agar bagian bawah paving tidak rusak, kemudian setelah kering , paving disimpan kedalam gudang penyimpanan.

Perusahaan membedakan perencanaan menjadi dua, yaitu :

a. Perencanaan umum

Perencanaan usaha yang bersifat umum (general business planning) yaitu merumuskan tujuan jangka panjang perusahaan

yang merupakan masa depan perusahaan yang diharapkan.

b. Perencanaan Produksi (production planning)

Perusahaan membuat perencanaan dan pengorganisasian sebelumnya mengenai bahan-bahan, tenaga kerja, mesin-mesin, dan peralatan lainnya serta modal yang diperlukan untuk

memproduksi barang-barang jadi pada suatu periode tertentu dimasa depan sesuai dengan yang diperkirakan atau diramalkan.

Pengaruh yang timbul dalam perencanaan produksi ini adalah Mendapatkan tingkat keuntungan/profit tertentu, misalnya berapa kuantitasyang diproduksi untuk dapat dicapai tingkat profit yang diinginkan dan tingkat prosentase tertentu dari profit setahun terhadap penjualan yang diinginkan.

G. Wilayah Pemasaran CV. Wacon

Wilayah pemasaran CV. Wacon adalah berorientasi produklokal.

Produksi paving lokal atau yang dijual didalam negri sendiri pertahun sebanyak 80 % CV. Wacon untuk persaingan dalam pemasaranya selalu menjaga pelayanan yang baik dan dengan cepat memperkenalkan produksi pada konsumen.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Penilaian dan Sistem Pencatatan Persediaan

Penilaian atas persediaan sangat penting artinya, karena penilaian persediaan mempunyai tujuan untuk menetapkan secara layak beberapa nilai persediaan yang harus disajikan secara wajar dalam neraca dan laporan laba rugi perusahaan.

Penilaian persediaan dimaksudkan untuk mengalokasikan biaya produksi pada persediaan yang ada dengan tepat, sehingga dapat ditentukan biaya produksi secara total dan perunit, yang akhirnya dapat diketahui harga pokoknya dan keuntungan yang dapat diperoleh perusahaan.

Didalam menjalankan kegiatan pembukuannya CV. Wacon menilai persediaannya dengan metode FIFO dengan alasan metode FIFO ini logis dan sistematis, barang bergerak secara terus-menerus serta arus barang dapat diawasi dengan baik.

Menurut metode ini bahwa harga barang yang sudah terjual dinilai menurut harga pembelian barang yang terdahulu masuk.Dengan demikian persediaan akhir dinilai menurut harga pembelian barang yang terakhir masuk.Penggunaan metode FIFO ini pada waktu harga bahan baku naik akan menunjukkan laba yang lebih besar, sebaliknya pada waktu harga

47

bahan baku turun laba menjadi kecil, sehingga pada waktu inflasi maupun deflasi menyebabkan nilai persediaan dalam neraca kelihatan wajar, karena dinilai berdasarkan harga beli sedangkan dalam laporan laba rugi akan terlihat tidak wajar.

Dalam pencatatan persediaan CV. Wacon menggunakan sistem pencatatan pada bagian inventori countrol secara terus menerus atau perpetual method, agar setiap saat dapat diketahui berapa persediaan

yang ada. Dan juga melakukan sistem pencatatan periodik untuk penyesuaian persediaan fisik bahan baku dengan data stock jurnal harian pemakaian bahan baku.

a. Titik Pemesanan Kembali( Reorder Point ).

Order point atau pemesanan kembali dimana persediaan telah

mencapai batas minimum yang telah ditentukan, sehingg pemesanan harus dilakukan kembali untuk menambah persediaan. Order point dipengaruhi oleh beberapa faktor, antara lain :

1. Selang waktu yang diperlukan untuk pengiriman barang pesanan 2. Tingkat pemakaian persedian

3. Persediaan pengaman.

Sebelum kegiatan pembelian bahan dilaksanakan, manajemen harus dapat membuat perkiraan pemakaian bahan baku yang akan dipergunakan dalam proses produksi suatu perusahaan pada suatu periode. Jumlah bahan baku yang akan dibeli oleh perusahaan dapat

dihitung dengan cara jumlah kebutuhan bahan baku untuk proses produksi, ditambah dengan rencana persediaan akhir dari bahan baku tersebut kemudian dikurangi dengan persediaan awal yang telah ada di dalam perusahaan

Perkiraan pemakain bahan baku dapat dirumuskan :

Permintaan Per Hari ( D ) 8000 Palet

= = = 6 Hari

Jumlah Hari Kerja 1333,333 Palet

b. Waktu tunggu( lead time )

Waktu tunggu adalah merupakan tenggang waktu yang diperlukan atau yang terjadi antara saat pemesanan bahan baku dilaksanakan dengan datangnya bahan baku yang dipesan tersebut. Hal ini sangat erat kaitannya dengan penentuan saat pemesanan kembali (reorder point).

Dengan diketahui waktu tunggu yang tepat, maka perusahaan akan dapat memberi pada saat yang tepat pula sehingga resiko penumpukan persediaan dapat ditekan seminimal mungkin

CV. Wacon pelaksanan waktu tunggu dibuat mulai dari stock laporan harian, pembuatan formulir permintaan barang. Sampai dengan penerimaan bahan baku yang tidak memerlukan waktu yang lama.

Lead Time = ( L ) = 1 Hari

c. Perhitungan Persediaan Pengaman( Safety Stock )

Kekurangan bahan baku ( Stock Out ) akan berakibat fatal bagi perusahaan yang akhirnya dapat menggaggu kelancaran proses produksi dan kelebihan bahan baku juga dapat menimbulkan biaya operasional yang lebih besar yang akan menyebabkan perusahaan akan mengalami kerugian. Dan hal tersebut dapat dihindari dengan salah satunya adalah dengan diadakannya persediaan penyelamat ( safety stock ).

Prsediaan penyelamat untuk bahan baku CV. Wacon harus ditentukan agar jumlahnya tidak terlalu besar ataupun terlalu sedikit, sehingga carryng cost dan ordering cost dapat ditekan seminimum mungkin atau persediaan dalam jumlah yang optimum.

CV. Wacon untuk menaggulangi adanya keadaan kehabisan atau kekurangan bahan baku dalam perusahaan atau keterlambatan datangnya bahan baku yang dipesan sehigga proses produksi dapat berjalan tanpa gangguan. Persediaan pengaman dengan diselenggarakan dalam suatu jumlah tertentu, dimana jumlah ini akan merupakan suatu jumlah tetap didalam suatu periode yang telah ditentukan selama 6 hari kerja

Safety Stock = ( S ) = Hari Kerja x Unit perhari

= 6 hari x 2100 palet = 12600 palet

Perkiraan Pemakaian

NO Pemakaian bahan baku perhari ( D )

Lead Time ( L )

Safety Stock ( S )

Tabel 5.1

Berdasarkan perkiraan pemakaian bahan baku, waktu tunggu (lead time), dan persediaan pengaman dapat disimpulkan pemesanan kembali terhadap bahan baku adalah sebanyak :

R = D L + S = 39.417 (1) + 12.600

= 52.016 Palet

Jadi, kapan saja persediaan mencapai 52.016 Palet, pesanan akan dilakukan sebesar EOQ yang ditentukan.

d. Penetapan Jumlah Pemesanan Bahan Baku yang Ekonomis

Penetapan jumlah bahan baku yang ekonomis merupakan suatu kebijakan perusahaan yang sangat vital bagi kelangsungan produksi perusahaan dan berarti berpengaruh terhadap kelangsungan hidup perusahaan.

Dari ramalan produksi dan penjualan untuk tahun-tahun mendatang akan meningkat terus dan tentunya hal ini akan membawa pada suatu konsekuensi penggunaan bahan baku yang meningkat pula. Untuk

keperluan tersebut maka perusahaan harus menyediakan bahan baku yang dibutuhkan untuk keperluan proses produksinya.

Proses pengadaan bahan baku ini berkaitan dengan pembelian bahan baku, yang artinya berhubungan dengan biaya pemesanan dan biaya penyimpanan bahan baku. Mengingat hal tersebut maka apabila perusahaan memesan bahan baku dalam jumlah yang sedikit, maka biaya pemesanan akan menjadi sangat tinggi. Dan apabila bahan baku dipesan dalam jumlah yang besar, maka akan menyebabkan biaya penyimpanan yang besar. Oleh karena itu diperlukan perhitungan agar jumlah bahan baku yang dipesan mempunyai biaya pemesanan dan biaya penyimpanan yang seminimal mungkin. Jumlah pemesanan bahan baku dengan biaya yang paling minim/sedikit itulah yang disebut dengan jumlah pesanan ekonomis atau economic order quantity (EOQ).

Didalam usaha untuk mengetahui jumlah pemesanan yang ekonomis bagi pengadaan persediaan bahan baku pada CV .Wacon, maka berikut ini penulis mencoba menganalisis apakah besarnya pesanan yang dilakukan oleh perusahaan ini sudah ekonomis dan efisien. Untuk melaksanakannya, penulis menggunakan rumus EOQ.

Yaitu jumlah ordering costs dan carrying costs adalah yang paling minimum selama satu tahun.

Tabel 5.2

JUMLAH KEBUTUHAN DAN HARGA BAHAN BAKU TAHUN 2012

No Jenis Bahan Baku

Satuan Standar

Banyaknya Nilai (Rp)

1 2 3

4 5

Semen Abu Batu Pasir

Split Screning

Ton M³

M³

M³ M³

625 6.510 2.160

288 36

453.125 683.550 100.800

307.440 500.400

Tabel 5.3

JUMLAH BIAYA PEMBELIAN BAHAN BAKU TAHUN 2012

No Jenis Bahan Baku

Per Order (Rp) Setahun (Rp) Biaya Pembiayaan 1

2 3 4 5

Semen Abu Batu Pasir Split screening

453.125 683.550 100.800 307.440 500.400

72.900.000 196.862.400 29.030.400 88.542.720 144.155.200

5%

5%

5%

5%

5%

EOQ:

Keterangan :

RU = jumlah kebutuhan bahan dalam satuan (unit) pertahun.

CU = harga bahan perunit.

CO = biaya pemesanan (ordering costs) per order.

CC = biaya penyimpanan (carrying costs) yang dinyatakan sebagai suatu presentasi dari persediaan rata-rata.

1. Pembelian Semen batu yang akan digiling sehingga menjadi abu batu Yang Ekonomis Pada Tahun 2012 adalah

EOQ= .

. %

= √250

= 62 Untuk Setiap Pemesanan

Frekuensi Pembelian = 625 = 10 Kali 62

Biaya pembelian = 10 x 453.125 = 4.531.250 TC = CC Q + C O RU

2 Q

TC = 2.265.625 ( 62 ) +453.125 ( 625 ) 2 65

CC x CU

CO x RU x 2

= 4.531.250 + 4.531.250 = Rp 9.062.500

2. Pembelian Bahan Baku Abu Batu Yang Ekonomis Pada Tahun 2012 adalah :

= 2 6.510 683.550 683.550 5%

= √26.040

= 651 Untuk Setiap Pemesanan

Frekuensi Pembelian = 6.510 = 10 Kali 651

Biaya pembelian : 10 x 683.550 = 6.835.500

TC = CC Q + C O RU 2 Q

TC = 341.775 ( 651) + 683.550 (6.510 )

2 651

= 6.835.500 + 6.835.500

= Rp 13.671.000

3. Pembelian Bahan Baku Pasir Yang Ekonomis Pada Tahun 2012

EOQ = . .

. %

= √86.400 = 216 Untuk Setiap Pemesanan

Frekuensi Pembelian = 2.160 = 10 Kali 216

Biaya pembelian : 10 x 100.800 = 1.008.000 TC = CC Q + C O RU

2 Q

TC = 5.040 (216) + 100.800 (2.160 ) 2 216

= 1.008.000 + 1.008.000

= Rp 2.016.000

4. Pembelian Bahan Baku Split Yang Ekonomis Pada Tahun 2012 adalah :

EOQ = .

.440 5%

= √11.520

= 28 Untuk Setiap Pemesanan

Frekuensi Pembelian = 288 = 10 Kali 28

Biaya pembelian = 10 x 307.440 = 3.074.400

TC = CC Q + C O RU 2 Q

TC = 15.372 (28) +307.440 (288) 2 28

= 3.074.400 + 3.074.400

= Rp 6.148.800

5. Pembelian Bahan Baku Screning yang ekonomis pada tahun 2012 adalah:

EOQ = .

. %

= √1.440

= 3 Untuk Setiap Pemesanan

Frekuensi Pembelian = 36 = 12 kali 3

Biaya pembelian = 12 x 500.400 = 6.004.800

TC = 2 + CO

TC = 25,020 (3)

2 + 500.400 (36)

3

= 6.004.800 + 6.004.800

= Rp 12.009.600