i

ANGGOTA

Studi Kasus pada Credit Union Pancur Dangeri, Kecamatan Simpang Dua, Kabupaten Ketapang, Kalimantan Barat

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh Ismael Adisusilo

081324026

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVESITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

Hasil Karya dan Usahaku ini Aku Persembahkan Kepada:

Tuhan Yesus Kristus yang menjadi inspirasi dan sumber kekuatanku

Kedua Orang Tuaku

Bapakku tercinta Bpk Andreas Langot yang selalu mendukung dan memotivasiku, serta membiayai

keperluan selama aku kuliah

Ibuku tercinta Ibu Dominika Ceremay yang selalu menasehati, memotivasi dan menjadi inspirasiku

Kedua adekku tercinta Didi Kardi, dan Anselmus Jeki yang membuat aku selalu merasa istimewa

Pacarku tercinta Sabrina Winda Agustin yang menjadi inspirasi dan malaikat bagiku

Keluarga Humas USD Pak Budi, Mas Cahyo, Mbak Atiek dan teman-teman student staff yang

telah memberiku banyak pengalaman dan tempatku berbagi

Teman-teman satu kos Bang Theo, Nando, Om Ari, Leo dan teman-teman lainnya, yang tidak bisa

saya sebutkan semuanya

Teman-teman PE tercinta khususnya sahabat-sahabatku Putra, Om Theo, Ochep, Pipit, Beni, Akbar,

Ryan, dan semua teman-teman PE yang tidak bisa saya sebut satu persatu khususnya PE angkatan

2008 terima kasih atas dinamikanya selama kita belajar bersama

Teman-teman BEMU 2010-2011 Mba Odiy, Mba Ratna, Aci, Astha, Tika, tatik, Heri, Rudi

kalian saat kita bersama aku mendapatkan banyak sekali pelajaran sebagai modal untuk memasuki

dunia kerja

Teman-teman Liverpudlian yang selalu setia dan berbagi cerita, dan selalu mengajarkanku tentang

loyalitas, totalitas, dan komitmen

v MOTTO

Berani mencoba setengah keberhasilan telah Anda peroleh

Tidak penting darimana Anda berasal, yang terpenting adalah apa

yang bisa Anda berikan kepada dunia

Tuhan tidak pernah meninggalkanku, melainkan Dia mendidikku

untuk lebih bersabar dan terus belajar melalui masalah dan cobaan

Pada hati yang tertambat sesame ilmu tak akan membisu

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 26 Febuari 2013

Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Ismael Adisusilo

Nomor Mahasiswa : 081324026

Demi pengembangan ilmu pengetahuan, saya memberikan kepada karya ilmiah saya yang berjudul:

“Kontribusi Pemberian Pinjaman oleh Credit Union Pancur Dangeri Terhadap Peningkatan Pendapatan Anggota”

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk perangkat data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Dengan pernyataan ini yang saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal : 26 febuari 2013

Yang menyatakan

viii ABSTRAK

KONTRIBUSI PINJAMAN YANG DITERIMA DARI CREDIT UNION PANCUR DANGERI TERHADAP PENINGKATAN PENDAPATAN

ANGGOTA

Studi Kasus pada Credit Union Pancur Dangeri Simpang Dua, Kabupaten Ketapang, Kalimantan Barat

Ismael Adisusilo Universitas Sanata Dharma

2013

Penelitian ini bertujuan untuk mengetahui apakah terdapat kontribusi pinjaman yang diterima dari CU Pancur Dangeri Simpang Dua terhadap peningkatan pendapatan anggota dilihat dari besarnya pinjaman, manfaat pinjaman, jangka waktu pinjaman, dan bunga pinjaman.

Penelitian ini merupakan jenis penelitian kausal komparatif. Populasi dari penelitian ini adalah semua anggota CU Pancur Dangeri yang memanfaatkan pinjaman untuk tujuan produktif sebanyak 2739 orang anggota CU Pancur Dangeri Simpang Dua. Pengambilan sampel menggunakan teknik incidental sampling yang berjumlah 98 orang anggota.

ix ABSTRACT

THE CONTRIBUTION OF LOAN SERVICE OF PANCUR DANGERI CREDIT UNION TOWARDS THE INCREASE OF THE INCOME LEVEL OF

ITS MEMBERS

A Case Study on Pancur Dangeri Simpang Dua Credit Union Ketapang Region, West Borneo

Ismael Adisusilo Universitas Sanata Dharma

2013

This research aims to know whether there is a significant contribution to the loan received from Pancur Dangeri Credit Union towards the increase of income of

credit union’s members perceived from the rates of loan, the benefit of loan, the duration of loan and the interest rate of loan.

This research is a causal–comparative research type. The populations of this research are 2739. They are the whole members of Pancur Dangeri Simpang Dua Credit Union that takes benefit of loan for the productive purpose. The method of taking sample was incidental sampling. The samples were 98.

x

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas kasih dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul : “Kontribusi Pinjaman yang Diterima dari Credit Union Pancur Dangeri Terhadap Peningkatan Pendapatan Anggota .”

Skripsi ini diajukan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Ekonomi Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

Selama penyusunan skripsi ini, penulis mendapat banyak bimbingan, saran, masukan, dan dukungan dari berbagai pihak. Maka pada kesempatan ini penulis ingin menghaturkan rasa hormat dan berterima kasih pada :

1. Bapak Rohandi, Ph. D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta yang telah memberi ijin kepada penulis untuk mengerjakan skripsi ini.

2. Bapak Indra Darmawan, S.E., M.Si selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta yang telah memberi ijin kepada penulis untuk mengerjakan skripsi ini.

3. Bapak Indra Darmawan, S.E., M.Si selaku Ketua Program Studi Pendidikan Ekonomi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta yang telah memberi ijin kepada penulis untuk mengerjakan skripsi ini.

xi

5. Bapak Dr. C. Teguh Dalyono, M.S. selaku dosen pembimbing dua yang telah dengan sabar meberikan dorongan, saran, kritik, dan kesediaan meluangkan waktu dalam menyelesaikan skripsi ini.

6. Bapak Drs. P.A. Rubiyanto terima kasih bimbingannya selama penulis menempuh pendidikan di Universitas Sanata Dharma.

7. Ibu Titin dan seluruh pihak administrasi Program Studi Pendidikan Ekonomi Universitas Sanata Dharma, staf dan karyawan UPT Perpustakaan Universitas Sanata Dharma.

8. Bapakku Andreas Langot dan Ibundaku Dominika Ceremay untuk kasih sayang, doa, kepercayaan yang terus mengiringi langkahku dalam menjalani hidup ini.

9. Buat kakak, adik terkasih Yohanes Didi Kardi dan Anselmus Jeki terima kasih untuk dorongan dan semangatnya.

10. Buat pacarku tercinta Sabrina Winda yang menjadi sumber semangat dan inspirasi serta kebangganku

11. Buat keluarga besarku “Simbah, Pakde, Bude, Om, Tante, dan sodara Sepupuku”, yang selalu member semangat dan doa bagiku.

12. Kawan-kawan seperjuangan PE’08 (Yuli Ogeph, Bunda Sr. Anas, Jeng Yeni, Santi nduth, Doni gembul, Pendhol, Andre, Akbar, Jeng Yayuk, Jeng Mia, Rian, Asri Wersun, Momon, Heri, Kakak Eva, Vita nduth, Sr. Monik, Witur giduh, Beni Bendot, Ayuk ndut, Anita nyit”, Ika, Kak Leydy, Adi, Putra, Om Theo, Pipit, Fany, Tri, Charel, Lintang, Nana, Asti, Yoga, Nay, Obeth, Ari, Dola, Aick, Vina, Arisa, Pakde Dika, Mario, Martha, Ocep, Isep)

13. Nuat teman kosku yang selalu kompak Bang Theo, Nando, Om Ari, Leo, dan teman-teman lain terima kasih atas bantuanya, motivasi, dan kebersamaan selama ini

14. Buat kakak tingkat dan adik tingkat, terimakasih untuk senyum sapanya selama ini.

xii

17. Semua pihak yang telah membantu dan memberikan dukungan kepada penulis yag tidak dapat disebut satu persatu.

Dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu berbagai saran, kritik, dan masukan sangat diharapkan demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Yogyakarta, 26 Febuari 2013

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA .... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xix

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 7

C. Rumusan Masalah ... 7

D. Definisi Operasional ... 8

E. Tujuan ... 10

xiv

BAB II TINJAUAN PUSTAKA ... .... 13

A. Koperasi Simpan Pinjam ... 13

B. Sejarah Credit Union ... 15

C. Credit Union Masuk ke Indonesia ... 19

D. Credit Union ... 21

1. Tujuan Credit Union ... 23

2. Peran Sentral Credit Union ... 24

3. Kontribusi Credit Union dalam Perekonomian Daerah ... 25

4. Filosofi Credit Union ... 24

5. Perbedaan Credit Union dengan Lembaga Keuangan Lain ... 28

6. Keputusan Menjadi Anggota Credit Union ... 29

E. Kredit (Pinjaman) ... 30

1. Pengertian Kredit, Unsur Kredit, dan Fungsi Kredit ... 30

2. Mekanisme Pemberian Pinjaman ... 31

3. Jumlah Pinjaman ... 32

4. Manfaat Pinjaman ... 33

5. Jangka Waktu Kredit (Pinjaman) ... 33

6. Penentuan Bunga Kredit ... 34

F. Pendapatan ... 35

xv

H. Kerangka Berpikir ... 38

1. Kontribusi Besarnya Pinjaman Terhadap Peningkatan Pendapatan Anggota ... 38

2. Kontribusi Pemanfaatan Pinjaman Terhadap Peningkatan Pendapatan Anggota ... 39

3. Kontribusi Jangka Waktu Pinjaman Peningkatan Pendapatan Anggota ... .. 39

4. Kontribusi Tingkat Bunga Terhadap Peningkatan Pendapatan Anggota ... 40

5. Peningkatan Pendapatan ... ... 40

I. Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

A. Jenis Penelitian ... 43

B. Tempat dan Waktu penelitian ... 43

C. Populasi, Sampel, dan Teknik Penelitian ... .. 44

D. Subjek dan Objek Penelitian ... .. 46

1. Subjek Penelitian ... 46

2. Objek Penelitian ... . 46

E. Variabel Indikator, Defenisi Operasional, Dan Pengukurannya ... . 46

1. Variabel Indikator ... . 46

xvi

a. Besarnya Pinjaman ... 48

b. Manfaat Pinjaman ... .... 48

c. Jangka Waktu Pinjaman ... 49

d. Tingkat Bunga ... 50

e. Pendapatan Anggota ... 51

3. Pengukurannya ... ... 52

F. Data Penelitian ... ... 52

1. Data Primer ... ... 52

2. Data Sekunder ... 53

G. Teknik Pengumpulan data ... 53

1. Wawancara ... 53

2. Kuesioner (angket) ... 54

3. Dokumentasi ... . 54

H. Instrumen Penelitian ... . 55

I. Teknik Pengujian Data ... 56

1. Uji Validitas ... 56

2. Uji Reliabilitas ... 60

J. Teknis Analisis Data ... 62

K. Uji Prasyarat ... 63

1. Uji Normalitas ... 63

2. Uji Linieritas ... 64

L. Uji Asumsi Klasik ... 65

xvii

2. Uji Heterokedasitas ... 66

3. Uji Autokorelasi ... 67

4. Hipotesis ……….. 71

BAB IV GAMBARAN UMUM ... 73

A. Data Kelembagaan Credit Union ... 73

B. Profil Credit Union Pancur Dangeri ... 73

1. Hari Jadi CUPD ... 74

2. Pemisahan CUPD dengan Koperasi Karet CUPD ... 77

3. Pembangunan Kantor CUPD Simpang Dua ... 78

4. Program Diklat Mulai Digalakan ... 80

5. Wilayah Peta Pengembangan CUPD ... 80

6. Produk dan Pelayanan ... 81

7. Visi dan Misi CUPD ... 81

C. Sejarah Produk Tabungan CUPD ... 82

1. Syarat Menjadi Anggota Penuh ... 82

2. Produk Simpanan Pertama CUPD ... 83

D. Produk Simpan CUPD ... 84

E. Produk Pinjaman CUPD ... 91

F. Ketentuan Pelayanan Simpanan CUPD ... 99

G. Struktur Organisasi dan Manajemen CUPD ... 109

xviii

BAB V ANALISIS DATA DAN PEMBAHASAN ... 115

A. Analisis Deskripsi Responden ... 115

1. Deskripsi Data Tentang Karakteristik Responden ... 116

B. Analisis Data ... 129

1. Uji Prasyarat ... 129

2. Uji Asumsi Klasik ... 132

3. Pengujian Hipotesis ... 137

C. Pembahasan Hasil Penelitian ... 142

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN ... 149

A. Kesimpulan ... 149

B. Keterbatasan Penelitian ... 150

C. Saran ... 151

DAFTAR PUSTAKA ... 153

xix

DAFTAR TABEL

Tabel III.1 Instrumen yang Diperlukan untuk Mengukur Kontribusi

Pinjaman yang Diterima dari Credit Union Pancur

Dangeri Terhadap Peningkatan Pendapatan

Anggota ... 46

Tabel III.2 Klasifikasi Besarnya Pinjaman Anggota ... 48

Tabel III.3 Klasifikasi Manfaat Pinjaman Anggota ... 49

Tabel III.4 Klasifikasi Jangka Waktu Pinjaman Anggota ... 50

Tabel III.5 Klasifikasi Bunga Pinjaman Produktif ... 51

Tabel III.6 Klasifikasi Pendapatan ... 52

Tabel III.7 Kisi-Kisi Instrumen yang Diperlukan untuk Mengukur Kontribusi Pinjaman yang Diterima dari Credit Union Pancur Dangeri Terhadap Peningkatan Pendapatan Anggota ... 55

Tabel III.8 Rangkuman Uji Validitas untuk Besarnya Pinjaman Anggota ... 58

Tabel III.9 Rangkuman Uji Validitas untuk Manfaat Pinjaman Anggota ... 58

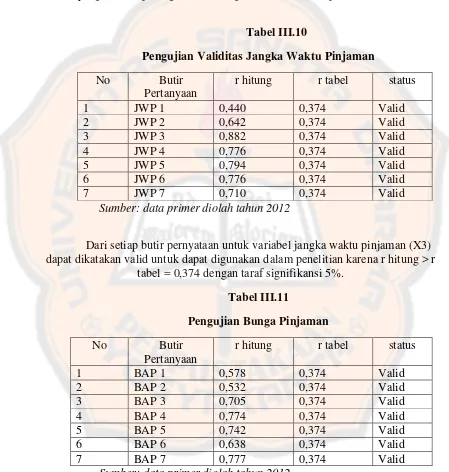

Tabel III.10 Rangkuman Uji Validitas untuk Jangka Waktu Pinjaman Anggota ... 59

Tabel III.11 Rangkuman Uji Validitas untuk Bunga Pinjaman Anggota ... 59

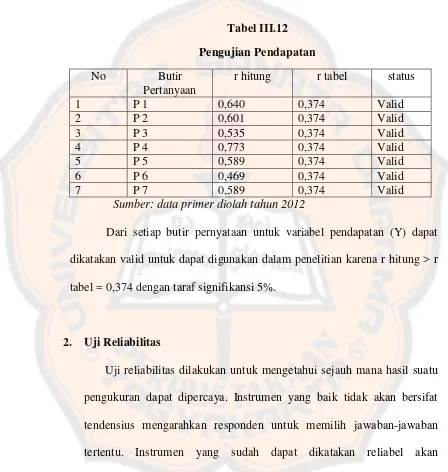

Tabel III.12 Rangkuman Uji Validitas untuk pendapatan Anggota ... 60

Tabel III.13 Tingkat Keterandalan Instrumen Penelitian ... 61

xx

Tabel V.3 Berdasarkan Pekerjaan ... 120

Tabel V.4 Berdasarkan Tingkat Pendidikan ... 121

Tabel V.5 Berdasarkan Lama Menjadi Anggota ... 123

Tabel V.6 BerdasarkanJumlah Pinjaman ... 124

Tabel V.7 Berdasarkan Jangka Waktu Pinjaman ... 125

Tabel V.8 Berdasarkan Pendapatan ... 126

Tabel V.9 Berdasarkan Penggunaan Pinjaman ... 127

Tabel V.10 Tabel Uji Normalitas ... 130

Tabel V.11 Tabel Uji Linieritas ... 131

Tabel V.12 Tabel Uji Multikolinieritas ... 133

Tabel V.13 Tabel Uji Heteroskedastisitas ... 134

Tabel V.14 Tabel Uji Autokorelasi ... 136

Tabel V.15 Tabel Regresi Berganda ... 138

Tabel V.16 Tabel Adjusted R Square ... 141

xxi

DAFTAR LAMPIRAN

Lampiran 2 Uji Validitas dan Reliabilitas ……… ... 161

Lampiran 3 Data Induk Penelitian ……….. 172

Lampiran 4 Uji Hipotesis ……….. ... 176

1

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi Kredit (Credit Union) berasal dari kata Credit berasal dari bahasa Latin Credere atau Credo yang artinya percaya. Sedangkan kata Union berarti perkumpulan. Credit Union adalah kumpulan orang-orang yang

saling percaya. Menurut Credit Union Conselling Office (1973.1) Credit Union atau Usaha Bersama Simpan Pinjam adalah sekumpulan orang yang telah bersepakat untuk bersama-sama menabungkan uang mereka. Kemudian uang tersebut disalurkan kembali kepada para anggota dalam bentuk pinjaman dengan bunga yang ringan untuk tujuan produktif dan tujuan kesejahteraan. Dengan demikmian, pinjaman tersebut akan menguntungkan para anggota itu sendiri. yang dimaksud dengan tujuan produktif adalah pinjaman tersebut dapat digunakan untuk membeli alat pertanian atau perkebunan, membuka warung, sedangkan maksud kesejahteraan adalah untuk keperluan kesehatan, untuk keperluan pendidikan.

Filosofi dasar Credit Union adalah untuk membantu diri sendiri dan sesama (self and others). Koperasi Kredit (Credit Union) memiliki tiga prinsip utama yaitu: (i) asas swadaya (tabungan hanya diperoleh dari anggotanya), (ii) asas setia kawan (pinjaman hanya diberikan kepada anggota), dan (iii) asas pendidikan dan penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik yang dapat diberi pinjaman). Ketiga pilar ini yang menjadi ciri khas dan sekaligus yang membedakan Credit Union dengan koperasi yang lain untuk mencapai tujuan organisasi.

Credit Union sebagai salah satu bentuk koperasi dengan sendirinya harus berjalan dengan seiring berkembangnya gerakan koperasi di Indonesia. Secara lebih khusus, Credit Union di Indonesia diharapkan dapat berfungsi sebagai koperasi kredit murni yang dapat menjadi landasan kokoh guna menunjang pertumbuhan koperasi-koperasi jenis lainnya. Credit Union di Indonesia bernaung di bawah Undang-Undang No. 12, tahun, 1967, tentang pokok-pokok perkoperasian.

mengenal apa yang namanya menabung dan kemudian digunakan untuk menolong diri sendiri dengan sistem kredit.

Di Provinsi Kalimanantan Barat Credit Union tumbuh dan berkembang dengan sangat baik, Credit Union yang pertama di Kalimantan Barat adalah CU lantang Tipo yang berdiri tahun 1976 (id.wikipedia.org). Provinsi Kaliamantan Barat adalah tempat bernaungnya tiga CU terbesar di Indonesia yaitu: CU Lantang Tipo, CU Pancur Kasih, dan CU Keling Kumang. Jumlah anggota Credit Union di Kalimantan Barat dari tahun ketahun terus bertambah dan asetnya pun terus meningkat. Dari uraian diatas Provinsi Kaliamantan Barat dapat dijadikan barometer Credit Union yang ada di Indonesia.

Masuknya Credit Union sebagai penggerak ekonomi di Kalimantan Barat berkorelasi positif dengan perkembangan disektor lain misalnya pendidikan, kesehatan, dan sektor-sektor lainnya. Hadirnya Credit Union di Kalimantan Barat memotivasi para anggotanya, karena dengan hadirnya Credit Union para anggota dapat mengunakan jasa pinjaman dari CU untuk tujuan produktif misalnya untuk membuka usaha, sedangkan untuk tujuan kesejahteraan misalnya untuk melanjutkan pendidikan, perbaikan di bidang kesehatan, sedangkan untuk tujuan konsumsi untuk pemenuhan kebutuhan sehari-hari dan yang paling utama adalah mengajarkan masyarakat untuk belajar menabung ditengah keterbatasan (Kalimantan Review).

dengan prinsip koperasi yang bisa menolong diri sendiri adalah dirinya sendiri, bukannya orang lain filosofi ini yang terjadi di Kalimantan Barat. Peranan CU hanya sebagai fasilitator bagi para anggotanya untuk menolong mereka dari kesulitan dan keterbatasan ekonomi, kesehatan, memberantas kemiskinan dan, masalah pendidikan.

Dalam perjalannya Credit Union di Kalimantan Barat sangat banyak membantu perekonomian masyarakat adat yang berada di daerah-daerah. Kontribusi Credit Union sangat terlihat diberbagai sektor misalnya di sektor ekonomi dengan masuknya Credit Union banyak anggota CU yang ekonominya mulai membaik, dengan meminjam uang dari CU dapat membuka toko atau untuk membeli bibit pertanian. Di sektor pendidikan dengan masuk dan berkembangnya CU di Kalimantan Barat banyak para anggota CU yang bisa menyekolahkan anaknya sampai ketingkat Universitas karena bantuan pinjaman dari CU.

Credit Union Pancur Dangeri (CU-PD) adalah salah satu CU yang berada di Kalimantan Barat, khususnya di Kabupaten Ketapang. Credit Union Pancur Dangeri sampai saat ini memiliki jumlah anggota 9277 orang. Dengan anggota yang tergolong banyak sangat menarik untuk dilihat seberapa besar kontribusi yang diberikan oleh Credit Union Pancur Dangeri terhadap peningkatan pendapatan para anggotanya, khususnya dalam pemberian pinjaman.

Pemberian pinjaman oleh CU Pancur Dangeri kepada para anggotanya akan berdampak positif terhadap perekonomian para anggotanya. Dengan memanfaatkan pinjaman yang diberikan oleh CU Pancur Dangeri para anggota akan tertolong dalam peningkatan pendapatan. Hasil pinjaman dari CU Pancur Dangeri akan digunakan oleh para anggota untuk tujuan produktif, tujuan produktif yang dimaksud adalah untuk diinvestasikan dalam bentuk usaha yang dapat meningkatkan pendapatan anggota.

Hadirnya Credit Union Pancur Dangeri di Kabupaten Ketapang Khusunya di Kecamatan Simpang Dua telah memberi warna tersendiri bagi masyarakat adat yang masih sangat sulit mendapatkan bantuan dana dari lembaga keuangan. Perkembangan CU Pancur Dangeri telah merintis jalan bagi masyarakat yang berdomisili di Kecamatan Simpang Dua. Perkembangan dalam bidang perekonomian sangat terlihat sebelum hadirnya CU Pancur Dangeri dan pasca adanya CU Pancur dangeri.

Penelitian ini akan dilakukan di CU Pancur Dangeri yang terletak di Kecamatan Simpang Dua, Kabuapten Ketapang, Kal-Bar. CU Pancur Dangeri menjadi pilihan penulis karena salah satu CU yang kontribusinya sangat besar bagi masyarakat Kabupaten Ketapang hal ini bisa dilihat dari banyaknya jumlah anggota, dan terus meningkat dari tahun ketahun. Selain itu yang menjadi pertimbangan penulis juga aset CU Pancur Dangeri yang tergolong besar dan menarik untuk diteliti kontribusinya bagi para anggotanya khususnya dalam pemberian pinjaman.

Berdasarkan latar belakang di atas penulis mengambil judul

“KONTRIBUSI PINJAMAN YANG DITERIMA DARI CREDIT

UNION PANCUR DANGERI TERHADAP PENINGKATAN

B. Batasan Masalah

Untuk membatasi ruang lingkup dan memudahkan penulis dalam melakukan penelitian maka perlu adanya pembatasan masalah penelitian, ada pun batasan penelitiaan ini adalah:

1. Penelitian hanya dilakukan pada satu CU yaitu CU Pancur Dangeri, dan penelitian dilakukan CU Pancur Dangeri Tempat Pelayanan (TP) Simpang Dua.

2. Yang menjadi subjek penelitian adalah kontribusi pinjaman Credit Union dalam meningkatkan pendapatan para anggota, dan yang menjadi objek adalah para anggota CU Pancur Dangeri tempat pelayanan Simpang Dua.

C. Rumusan Masalah

Sesuai dengan latar belakang masalah di atas maka penelitian ini merumuskan rumusan masalah sebagai berikut:

1. Seberapa besar kontribusi besarnya pinjaman yang diterima jika ada, terhadap peningkatan pendapatan anggota?

2. Seberapa besar kontribusi manfaat pinjaman jika ada, terhadap peningkatan pendapatan anggota?

3. Seberapa besar kontribusi jangka waktu pinjaman jika ada, terhadap peningkatan pendapatan anggota?

5. Seberapa besar kontribusi besarnya pinjaman, pemanfaatan pinjaman, jangka waktu pinjaman, dan tingkat bunga pinjaman jika ada, terhadap peningkatan pendapatan anggota?

D. Definisi Operasional

1. Pinjaman

Pinjaman adalah uang yang diterima oleh anggota dari Credit Union Pancur Dangeri sebagai hutang yang disertai tujuan penggunaan pinjaman, perhitungan jumlah cicilan perbulannya, jangka waktu pengembalian pinjaman, dan bunga pinjaman yang harus dibayarkan kepada Credit Union Pancur Dangeri

2. Besarnya pinjaman

3. Manfaat pinjaman

Manfaat pinjaman merupakan tujuan dari pengunaan atau pemanfaatan pinjaman oleh anggota CU Pancur Dangeri, tujuan pinjaman untuk kepentingan produktif. Tujuan produktif yang dimaksud adalah pinjaman yang digunakan untuk: modal usaha, membeli lahan/tanah untuk kebun, membangun tempat usaha, membeli bibit, membeli pupuk, membeli kendaraan penunjang usaha, dan untuk tambahan modal usaha.

4. Jangka waktu pinjaman

Jangka waktu pinjaman adalah perhitungan waktu pengembalian pinjaman yang disepakati oleh anggota dan CU Pancur Dangeri yang disesuaikan dengan kemampuan anggota agar usaha produktif yang dijalankan tidak terhambat serta sesuai dengan peraturan CU Pancur Dangeri. Jangka waktu pinjaman dapat dikategorikan menjadi tiga yaitu jangka panjang yaitu 41-60 bulan, jangka menengah 21-40 bulan, dan jangka pendek 1-20 bulan.

5. Tingkat bunga

cara yaitu mengunakan cara 2% menurun perbulan dari jumlah pinjaman atau 1,5% tetap perbulan dari jumlah pinjaman.

6. Pendapatan anggota

Pendapatan Anggota merupakan jumlah penghasilan anggota CU Pancur Dangeri dengan memanfaatkan pinjaman untuk tujuan produktif dan menggunakan penghasilan untuk menambah tabungan, mengembangkan usaha produktif dan untuk membayar cicilan pinjaman. pendapatan dapat dikategorikan menjadi tiga yaitu pendapatan tinggi yaitu jumlah nominal pendapatan anggota yang lebih dari Rp 5.000.000, pendapatan sedang yaitu jumlah nominal pendapatan anggota Rp 2.000.000 – Rp 5.000.000, dan pendapatan rendah rendah yaitu nominal pendapatan anggota yang kurang dari Rp 2.000.000.

E.

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai oleh penulis adalah:

1. Untuk mengetahui kontribusi besarnya pinjaman yang diberikan terhadap peningkatan pendapatan anggota.

2. Untuk mengetahui kontribusi pemanfaatan pinjaman terhadap peningkatan pendapatan anggota.

4. Untuk mengetahui kontribusi tingkat bunga terhadap peningkatan pendapatan anggota

5. Untuk mengetahui kontribusi besarnya pinjaman, pemanfaatan pinjaman, jangka waktu pinjaman, dan tingkat bunga pinjaman terhadap peningkatan pendapatan anggota.

F. Manfaat Penelitian

1. Bagi CU Pancur Dangeri

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi manajemen CU Pancur Dangeri dalam pemberian dan analisis pinjaman dan pengambilan kebijakan-kebijakan lain.

2. Bagi Anggota CU Pancur Dangeri dan Masyarakat

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi para anggota CU Pancur Dangeri dan media informasi lain misalnya teori tentang CU serta bisa meningkatkan kesadaran anggota-anggota CU untuk terus meningkatkan simpanan.

3. Bagi Penulis

a. Menambah pengetahuan penulis dalam menulis karya ilmiah b. Menambah pengetahuan penulis tentang Credit Union, dan

4. Bagi Peneliti Selanjutnya

13

BAB II

TINJAUAN PUSTAKA

A. Koperasi Simpan Pinjam (KSP)

Menurut Gilarso (1992), koperasi simpan pinjam adalah sekumpulan orang dalam suatu ikatan pemersatu yang bersama-sama bersepakat untuk menabung uang mereka sehingga menciptakan modal bersama, yang kemudian dapat dipinjamkan diantara sesama mereka untuk tujuan produktif dan tujuan kesejahteraan.

Sesuai peraturan Pemerintah Nomor 9 Tahun 1995 pasal 1, bahwa Koperasi Simpan Pinjam adalah koperasi yang kegiatannya hanya usaha simpan pinjam. Keanggotaan koperasi simpan pinjam pada prinsipnya bebas bagi semua orang yang memenuhi untuk menjadi anggota koperasi dan orang-orang dimaksud mempunyai kegiatan usaha atau mempunyai kepentingan ekonomi yang sama (Hendar dan Kusnadi, 2002: 192).

Koperasi simpan pinjam menghimpun dana dari para anggotanya yang kemudian menyalurkan kembali dana tersebut kepada para anggotanya. Koperasi simpan pinjam memiliki tujuan untuk mendidik anggotanya hidup berhemat dan juga menambah pengetahuan anggotanya terhadap perkoperasian.

paling penting, rapat anggota. Pengurus berfungsi sebagai pusat pengambil keputusan tinggi, pemberi nasehat dan penjaga berkesinambungannya organisasi dan sebagai orang yang dapat dipercaya. Menurut UU No. 25 tahun 1992, Pasal 39, pengawas bertugas melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi dan menulis laporan koperasi, dan berwewenang meneliti catatan yang ada pada koperasi, mendapatkan segala keterangan yang diperlukan dan seterusnya. Yang ketiga, manajernya koperasi simpan pinjam, seperti manajer di organisasi apapun, harus memiliki keterampilan eksekutif, kepimpinan, jangkauan pandangan jauh ke depan dan mememukan kompromi dan pandangan berbeda. Akan tetapi, untuk mencapai tujuan, rapat anggota harus mempunyai kekuasaan tertinggi dalam organisasi koperasi. Hal ini ditetapkan dalam pasal 22 sampai pasal 27 UU No. 25 tahun 1992.

Usaha koperasi simpan pinjam meliputi tiga hal pokok sebagai berikut:

1. Menolong para anggota untuk memperbesar sumber keuangan mereka dengan mengumpulkan uang simpanan melalui suatu sistem tabungan yang sesuai dengan keadaan dan kemampuan anggota.

2. Menolong para anggota dengan memberi pinjaman pada saat mereka membutuhkannya, dengan bunga ringan, dengan syarat-syarat jaminan dan pengembalian yang tidak memberatkan.

B. Sejarah Credit Union

Gerakan credit union sudah dimulai sejak pertengahan abad ke-XIX yaitu di negara Jerman. Credit union yang paling pertama didirikan di Jerman pada tahun 1849 atas usaha Friedrich Wilhelm Raiffeisien, yaitu pencipta gagasan Credit Union itu sendiri. Credit union yang pertama ternyata berhasil untuk membebaskan para petani dari cengkraman para lintah darat dan membantu mereka dalam menghadapi serangan paceklik (CUCO, 1973:62).

Sejarah mencatat sejak tahun 1870-an terbentuk asosiasi kaum tani di Jerman. Sebuah jaringan kerja sama antar petani dibangun untuk saling menolong dan bela rasa dalam menghadapi kesulitan dan perjuangan hidup sebagai kaum tani pada waktu itu. Sebelumnnya, pada tahun 1864, Frederick Wilhelm Raiffeisen mendirikan CU model Raiffeisen dengan cakupan wilayah yang sangat terbatas. Modal besar belum mereka miliki. Sistem simpan pinjam tak kenal bunga. Sistem adminitrasi dijalankan oleh sukarelawan (volunter). Hingga kini nama arsitek CU ini masih dipakai sebagai nama bank di Jerman. Menariknya dengan gerakan ini adalah semua anggota merasa bertanggung jawab atas hidup dan kemajuan CU di kalangan kaum tani.

melebar ke Italia, dirintis oleh Leone Wollemberg (Yahudi) dalam kerja sama dengan Luigi Lauzzati. Seorang rohaniwan Katolik Kapusin atas Prancis, Ludovic de Besse (1831-1910) mengadakan perjalanan hingga ke Italia dan membawa gagasan “Kredit Rakyat”. Secara tidak langsung dia ikut

mempromosikan CU di Italia.

CU dari daratan Eropa Barat menjalar ke Amerika Serikat. Pada tahun 1908 lahirlah CU di New Hampshire dan dua tahun kemudian muncul CU di Massachutsetts. CU ini menjadi lembaga peminjam uang. Pencatatannya anggota CU sangat rapi mulai dari pekerjaan, tempat kerja, tempat tinggal, dan masuk kelompok apa. Pelajaran di atas mewariskan beberapa pelajaran berharga bagi masyarakat dewasa ini.

Pertama, CU lahir dari kaum tani yang menyadari pentingnya jaringan

kerjasama dalam menghadapi kesulitan dan mengembangkan perekonomian. Pendirian CU bermula dari kesetia kawanan sebagai anggota kelompok sosial, terutama dari kalangan masayarakat kelas bawah.

Ketiga, nilai dasar keluhuran martabat manusia dijunjung tinggi oleh mereka yang memperhatikan kepentingan orang-orang kecil, seperti kaum tani, buruh, dan karyawan. Kesetiakawanan sosial melahirkan sikap dasar untuk saling menolong dalam kesulitan hidup dan paceklik. Setiap anggota masyarakat merasa bertanggung jawab atas keadaan hidup sesama, terutama yang sedang menderita.

Kelahiran CU di tanah air khususnya di kalimantan Barat merupakan anggapan nyata atas situasi hidup sosial dan ekonomi masyarakat. Masyarakat kecil terutama kaum tani, buruh, karyawan, pegawai kelas rendah pada dasarnya memerlukan wadah yang dapat menolong mereka untuk mengatur perekonomian perorangan dan bersama. Masuknya CU di ibaratkan munculnya terang baru di wilayah Kalbar yang menunjukan jalan untuk mensejahterakan seluruh warga masyarakat.

bidang keuangan, tetapi mereka sungguh lebih bisa mengatur pribadi dan kebijakan hidup sekarang dan di masa depan.

Ekonomi rakyat harus dipacu dengan jalur CU. Jalinan kerja sama antar masyarakat kian terasa. Perbedaan budaya, etnis, agama bisa dileburkan melalui wadah CU. Gerakan perekonomian ini mengusung peningkatan kesejaheraan bersama sebagai anggota masyarakat. CU menjadi mitra kerja pemerintah dalam pengentasan kemiskinan dan peningkatan kesejahteraan hidup masyarakat. Arah dan gerakan CU berusaha menolong setiap orang yang ingin maju dalam kehidupan bersama.(Munaldus dkk, 2012: xi-xiv).

Dari Jerman gerakan Credit Union menyebar ke Canada yang dipelopori oleh Alphonse Desjardin seorang wartawan. Kemudian menyebar ke Amerika Serikat oleh Edward Filline. Ketika masa pemerintahan Presiden FD Rosevelt, tahun 1934 gerakan ini mendapatkan legalitas perundang-undangan yang akhirnya membentuk Biro Pengembangan Credit Union Sedunia dengan nama WOCCU (World Council Of Credit Union). Tahun 1971 diresmikan menjadi Dewan Credit Union Sedunia yang beranggotakan 70 negara dengan 7 konfederasi besar yang berpusat di Madison, Wisconsin, Amerika Serikat (USA).

C. Credit Union Masuk ke Indonesia

Gerakan koperasi kredit Indonesia muncul sejak tahun 1970. Ide awal datang dari dua staff WOCCU (World Council of Credit Union) yang berkantor di Wisconsin, USA, yaitu A. A. Bailey dan Agustine R. Yang ketika berkunjung ke Indonesia pada tahun 1967, dan diterima oleh satu lembaga swadaya di Indonesia yaitu MAWI (Majelis Wali Gereja Indonesia) seksi sosial dan ekonomi.

Beberapa rohaniwan Katolik yang ditugaskan untuk pngembangan sosial ekonomi dan khusus untuk pengembangan Credit Union mengunakan Romo Rev. Karl Albrecht, SJ- dikenal dengan nama Indonesia, Romo Albrecht Karim Arbie, SJ- sebagai pendiri Credit Union di Indonesia. Setelah Romo Albrecht Karim Arbie, SJ, muncul nama-nama penggerak Credit Union yang lain, seperti Robby Tulus, AG. Lunandi, M. Woeryadi, P.M Sitanggang, Ibnoe Soedjono, H. Woeryanto dan masih banyak lagi tokoh yang lain.

Indonesia pada masa lalu. Namum Romo Albrecht dan kawan-kawan tetap melaksanakannya.

Akhirnya tahun tujuh puluhan, Romo Albrecht mengundurkan diri sebagai direktur CUCO. Tugas diserahkan kepada Drs. Robby Tulus untuk melanjutkan pengembangan Credit Union di Indonesia. Akhirnya tahun 1970, di Indonesia ada 9 CU dengan jumlah anggota 763 orang dan total aset Rp 1.324.570.

Pada masa rezim Orba, pertumbuhan CU sangat terhalang dengan adanya peraturan pemerintah lewat instruksi Presiden No. 4 tahun 1984. Inpres ini intinya melarang koperasi beroperasi di pedesan, selain Koperasi Unit Desa. Dengan demikian CU yang beroperasi di pedesaan banyak melaksanakan kegiatan dengan sembunyi-sembunyi karena takut di bubarkan oleh penguasa. Seiring dengan tumbang rezim Orba dan muncul rezim reformasi, maka Inpres No. 4 tahun 1984 dihapus dan tidak berlaku lagi. Mulai saat itu CU bebas berkumpul maupun melaksanakan pendidikan baik di kota maupun di desa. Para pengerak melakukan aktivitas menumbuhkan benih-benih CU di seluruh Indonesia.

pelatihan dan pendidikan sehingga Credit Union dapat tumbuh merata di seluruh wilayah Indonesia.

Hampir 30 tahun (1970-2010) gerakan koperasi kredit Indonesia baru menanamkan filosofi dan prinsip-prinsip koperasi kredit, belum mengarahkan kepada pengelolaan yang berbasis pada kelayakan ekonomi dan bisnis. Hal ini dapat dilihat pada jumlah credit union primer pada tahun 1995 mencapai posisi tertinggi (sekitar 1.600 CU Primer). Setelah itu perlahan-lahan jumlah itu menurun. Kabar baiknya, total simpanan, total anggota, dan total aset bertambah (Munaldus Dkk, 2012:20-22).

D. Credit Union (CU)

Menurut Munaldus (2012), Credit Union adalah koperasi keuangan yang dijalankan secara demokratis dan profit sharing (bagi hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga rendah kepada anggotanya. Credit Union adalah sekumpulan orang yang telah bersepakat untuk bersama-sama menabungkan uang mereka. Kemudian uang tersebut dipinjamkan diantara mereka sendiri dengan bunga yang ringan, untuk maksud produktif dan kesejahteraan. Dengan demikian pinjaman tersebut akan menguntungkan anggota (CUCO, 1973: 1).

ringan dan syarat yang mudah, untuk tujuan produktif, kesejahteraan, maupun darurat.

Credit berasal dari bahasa Latin Credere atau Credo yang artinya

percaya. Sedangkan kata Union berarti perkumpulan. Credit Union adalah kumpulan orang-orang yang saling percaya. Gerakan Credit Union diawali di benua Eropa tepatnya di negara Jerman, gagasan ini dipelopori oleh seorang walikota Flammersfield yang bernama Frederich Wilhelm Raiffeisen.

Adapun situasi pada saat itu :

1. Masyarakat sedang dilanda krisis ekonomi besar-besaran.

2. Alam tidak bersahabat, para petani gagal panen.

3. Terjadi urbanisasi besar-besaran, tenaga manusia diganti dengan mesin karena teknologi.

4. Kaum miskin menjadi korban lintah darat yang semakin merajalela meminjamkan uang dengan bunga yang sangat tinggi.

kaum miskin itu sendiri dengan Jalan mengumpulkan modal dan kemudian meminjamkan modal tersebut kepada sesamanya.

1. Tujuan Credit Union

Credit Union didirikan untuk tiga macam tujuan, yaitu

a. Membimbing dan mengembangkan sikap hemat diantara para anggotanya sehingga effisien dan effektivitas usaha tercapai.

b. Memberi pinjaman layak, tepat dan terarah.

c. Mendidik anggota dalam hal menggunakan uang secara bijaksana. 2. Peran Sentral Credit Union

Credit Union sebagai lembaga keuangan, koperasi kredit memiliki peranan penting dalam proses perkembangan ekonomi masyarakat. Credit Union menjadi mesin pengelola keuangan yang turut membantu masyarakat keluar dari jeratan ekonomi. Lembaga keuangan kredit ini mempunyai kedudukan penting dalam bidang finansial dan pendidikan ekonomi keluarga.

Peranan Credit Union dalam meningkatkan ekonomi kerakyatan, berikut hal-hal penting yang diemban koperasi dalam meningkatkan perekonomian rakyat (Nistainz, 2008: 19)

b. CU telah terbukti mampu menjadi lembaga keuangan kredit dan siap melayani para anggotanya terutama dalam hal simpan pinjam. c. CU telah menjadi bapak angkat dan guru pembimbing yang baik

dalam proses pendampingan masyarakat dalam hal peningkatan perekonomian keluarga dan kecerdasan dalam pengelolaan uang maupun kecerdasan dalam pembangunan sebuah bisnis.

d. CU berperan aktif dalam membina kelangsungan perkembangan demokrasi ekonomi masyarakat arus bawah.

e. CU telah menjadi sebuah institusi keuangan lokal yang mampu menyediakan lapangan kerja baru bagi para profesionalisme.

f. CU menjadi sebuah kekuatan korporasi keuangan yang siap melaju dalam hal pengembangan ekonomi jangka panjang.

3. Kontribusi Credit Union dalam Perekonomian Daerah

Keberadaan Credit Union dapat membawa sebuah kebudayaan yang baik kepada masyarakat. Credit Union mencoba memenuhi misinya untuk mengangkat masyarakat yang lebih bermartabat. Derajad kehidupan sosial budaya juga meningkat kearah perubahan yang signifikan (Nistainz, 2008 : 69).

kemiskinan. Badan Koordinasi CU Kalimantan (BKCUK) mencatat 495.961 anggota dengan aset Rp 3,1 triliun yang tersebar di 53 CU primer pada tahun 2008. Pengembangan CU yang dipelopori Pancur Kasih melintasi pulau Kalimantan dari Barat ke Timur dan menyebrang ke berbagai pulau di Indonesia.

Bila dilihat dari sejarahnya CU adalah barang “impor” bukan produk asli Indonesia. Kesamaan nasib rakyat Jerman pada abad ke 19 dengan masyarakat Dayak Kalimantan pada abad ke-20, yakni sama-sama miskin inilah yang menginspirasi bapak ekonomi kerakyatan, AR. Mecer dari Pancur Kasih melakukan pembebasan masyarakat dari kemiskinan. “Kesulitan si miskin hanya bisa diatasi dengan cara mengumpulkan uang

dari si miskin itu sendiri dan kemudian meminjankan uang itu kepada sesama mereka” kata WF. Raiffesien, bapak perintis CU (Kalimantan

Review).

4. Filosofi Credit Union

untuk pelayanan. Dalam kegiatan sehari-harinya, para pengerak CU sangat konsisten melaksanakan keyakinan ini.

Credit Union bukanlah koperasi keuangan yang berorientasi untuk mencari keuntungan. Orang yang bergabung di CU disebut anggota, sekaligus pemilik. Sebagai pemilik, para anggota juga pengguna (user) dari pelayanan yang diberikan oleh CU. Credit Union ada semata-mata untuk pelayanan para anggotanya. Bukan untuk memperkaya orang-orang di luar lembaga, seperti para investor atau spekulan.

Credit Union diurus oleh para pengurus dan pengawas yang tidak digaji (sukarelawan) yang dipilih oleh para anggota. Mereka adalah orang-orang yang oleh para anggota pemilihnya dianggap layak ditinjau dari seluruh persyaratan seperti: karakter, moral, kompetensi, pengetahuan, dan sikap. Pengurus menjalankan roda organisasi dengan akuntabilitas yang tinggi, menetapkan arah strategis CU, melakukan supervisi dan monitoring, dan membuat kebijakan CU. Disamping sebagai pemilik, setiap anggota CU juga memiliki suara dalam pemilihan pengurus dan pengawas dengan sistem satu anggota satu suara tanpa mempertimbangkan tabungan masing-masing anggota.

mampu membantu anggota lainya secara keuangan (to helf member helf one another financially).

Sejak dilahirkan, CU tidak pernah bergeser dari prinsip-prinsip dasarnya yaitu self-help (menolong diri sendiri) dan mutual aid (bergotong royong). Dalam praktiknya, semua CU berjuang:

a. Mendorong para anggota agar menerapkan pola hidup hemat, kemudian menciptakan dana bersama yang dapat dipinjamkan kepada mereka yang memerlukan.

b. Menetapkan suku bunga pinjaman yang layak.

c. Membayar balas jasa simpanan anggota yang bersaing.

d. Menyediakan pelayanan keuangan yang dapat memecahkan persoalan keuangan yang dihadapi oleh anggota.

Credit Union adalah lembaga keuangan satu-satunya yang berdasarkan prinsip bahwa para anggota diikat oleh suatu ikatan pemersatu, seperti pekerjaan, asosiasi atau komonitas. Awalnya, persyaratan ini dimaksudkan agar mereka saling mengenal satu sama lain yang tinggal saling berdekatan, sehingga dapat dengan mudah membentuk sebuah lembaga keuangan koperasi yang dimilki oleh para anggota dan tidak berorientasi mencari keuntungan. Kemudian, prinsip ikatan pemersatu telah diperluas sehingga memungkinkan sebuah CU melayani beberapa ikatan pemersatu yang berbeda.

anggota CU. Ikatan pemersatu tidak hanya sebagai prinsip, ikatan pemersatu tidak hanya sebuah prinsip. Ikatan pemersatu telah mencerminkan simbol pemersatuan masyarakat untuk mencapai tujuan bersama. Bersama CU, Anda benar-benar menjadi bagian penting dalam kelompok yang akan mengubah masa depan hidup Anda menjadi lebih baik (Munaldus, Dkk, 2012: 23-27).

5. Perbedaan Credit Union dengan Lembaga Keuangan Lain

Credit Union Bank Komersial

Struktur Koperasi keuangan yang

dimilki oleh anggota dan tidak mencari keuntungan (not for profit), sebagian besar didanai oleh simpanan sukarela anggota. Anggota diikat dalam satu ikat pemersatu, seperti tempat tinggal, pekerjaan, profesi atau wilayah.

miskin dipadukan dengan pelayanan spektrum populasi yang lebih luas yang memungkinkan Credit Union memilih pengurus dan pengawas sebagai sukarelawan (tanpa digaji) dari para anggota yang memenuhi syarat.

(earnings) suku bunga pinjaman rendah, dan suku bunga simpana tinggi atau digunakan untuk pengembangan dan produk layanan baru.

Rentang pelayanan keuangan luas, terutama produk simpanan, kredit, transfer uang 6. Keputusan menjadi anggota CU

Menurut Nistains (2008: 76), ada beberapa alasan orang untuk menjadi anggota CU:

a. Untuk mendapat akses dana pinjaman.

b. Untuk belajar kebijaksanaan finansial dan masa depan keuangan keluarga.

c. Untuk mempersiapkan dana pendidikan anak.

d. Untuk mempersiapkan dana kesehatan dan pengeluaran yang tidak terduga.

e. Untuk bersama-sama maju meningkatkan perekonomian keluarga bersama seluruh anggota lain.

E. Kredit (Pinjaman)

1. Pengertian Kredit, Unsur Kredit, dan Fungsi Kredit

Menurut Hariani (2010: 9), Kata kredit (pinjaman) berasal dari bahasa latin credo yang berarti “Saya Percaya” yang merupakan kombinasi bahasa sangsekerta cred yang artinya “kepercayaan” dan bahasa latin do yang artinya “Saya Tempatkan”. Memperoleh kredit berarti memperoleh kepercayaan. Atas kepercayaan kepada seseorang yang memerlukannya maka diberikan uang, barang atau jasa dengan syarat membayar kembali atau memberikan pengantinya dalam suatu jangka waktu yang telah diperjanjikan. Dalam kehidupan sehari-hari kredit diartikan sebagai “pinjaman” atau “utang”.

Pengertian kredit menurut peraturan Bank Indonesia Nomor 7/2/PBI 2005 Tentang Penilaian Kualitas Aktiva Bank umum Pasal 1 ayat 5 kredit (pinjaman) adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan kesepakatan pinjam meminjam antar lembaga keuangan dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Unsur-unsur kredit terdiri dari:

a. Kepercayaan b. Tenggang waktu

c. Degree of risk (tingkat resiko) d. Prestasi atau objek kredit

a. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian

b. Memperluas lapangan pekerjaan bagi masyarakat c. Memperlancar arus uang dan arus barang

d. Meningkatkan hubungan internasional e. Meningkatkan produktivitas dana yang ada f. Meningkatkan daya guna barang

g. Meningkatkan gairah berusaha masyarakat h. Memperbesar modal kerja perusahaan i. Meningkatkan income perkapita masyarakat j. Mengubah cara berpikir atau bertindak masyarakat 2. Mekanisme Pemberian Pinjaman

Adapun prosedur pemberian kredit oleh badan hukum sebagai berikut:

1. Pengajuan proposal

2. Penyelidikan berkas pinjaman 3. Penilaian kelayakan kredit 4. Wawancara pertama 5. Peninjauan ke lokasi 6. Wawancara kedua 7. Keputusan kredit

8. Penanda tanganan akad kredit/perjanjian lainnya 9. Realisasi kredit

3. Jumlah Pinjaman

4. Manfaat Pinjaman

Pinjaman atau kredit dewasa ini telah menjadi gaya hidup bagi masyarakat modern. Banyak proyek atau usaha-usaha yang di danai oleh uang hasil pinjaman. Banyak lembaga keuangan yang memberikan pinjaman dengan bunga yang bervariasi. Masyarakat yang memanfaatkan keberadaan kredit ini baik untuk tujuan produktif, tujuan kesejahteraan, dan tujuan konsumsi. Berikut ini rincian manfaat produktif.

Pinjaman Produktif digunakan untuk kepentingan berikut. a. Kredit Menambah Simpanan (KMS)

b. Kredit Usaha Dagang

c. Kredit Pembelian Kendaraan Angkutan d. Kredit Pertanian Kredit Properti

e. Kredit Usaha Kontraktor 5. Jangka Waktu Kredit (Pinjaman)

6. Penentuan Bunga Kredit

Bunga pinjaman untuk pinjaman komersial ditentukan ditentukan berdasarkan beberapa aspek dan faktor pembentuk komponen tingkat suku bunga pinjaman di samping faktor cross selling atas berbagai produk lembaga keuangan untuk menentukan Fee Bassed Income.

Fee Bassed Income tersebut berupa provisi dan komisi. Pada

akhirnya provisi dan komisi tersebut akan ditransformasikan menjadi pendapatan yang dapat ditransformasikan menjadi pendapatan yang dapat digunakan untuk mensubsidi unsur-unsur penentu tingkat bunga.

Di dalam teorinya penentu unsur-unsur tingkat bunga pinjaman tersebut meliputi:

a. Tingkat suku bunga sumber dana (Cost of Fund) merupakan faktor penentu dalam pemberian tingkat suku bunga kredit.

b. Net Margin atau Spread Keuntungan, net margin pendapatan pokok yang pada akhirnya menentukan pendapatan bersih usaha.

c. Overhead Cost, adalah perbandingan antara aktiva produktif dan biaya operasional.

F. Pendapatan

Dalam pengertian umum pendapatan adalah hasil pencaharian usaha. Budiono mengemukkan bahwa pendapatan adalah hasil dari penjualan faktor-faktor produksi yang dimilikinya kepada sektor produksi. Sedangkan menurut Winardi pendapatan adalah hasil berupa uang atau materi lainnya yang dapat dicapai dari pada penggunaan faktor-faktor produksi.

Berdasarkan kedua pengertian di atas dapat disimpulkan bahwa pendapatan merupakan nilai dari seluruh barang dan jasa yang dihasilkan oleh suatu badan usaha dalam suatu periode tertentu. Dengan demikian maka yang dimaksud dengan pendapatan jasa adalah nilai dari seluruh jasa yang dihasilkan suatu badan usaha dalam suatu periode tertentu. Dalam akuntansi pendapatan dan beban dijelaskan bahwa pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal bank selama satu periode yang mengakibatkan kenaikan ekuitas dan tidak secara langsung berasal dari kontribusi penanaman modal.

keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

Definisi pendapatan menurut ilmu ekonomi menutup kemungkinan perubahan lebih dari total harta kekayaan badan usaha pada awal periode, dan menekankan pada jumlah nilai statis pada akhir periode. Secara garis besar pendapatan adalah jumlah harta kekayaan awal periode ditambah perubahan penilaian yang bukan diakibatkan perubahan modal dan hutang (Rudi Tri Santoso,1996: 76-77).

G. Penelitian yang Relevan

Hadrianus (2011), Pengaruh Keberadaan Credit Union Pancur Kasih Terhadap Pola Pengelolaan Keuangan Bagi Anggota. Skripsi. Yogyakarta: Universitas Sanata Dharma.Tujuan Penelitian adalah: (i) Mengetahui bagaimana pola pengelolaan pendapatan anggota CU Pancur Kasih. (ii) Mengetahui bagaimana pola menabung anggota CU Pancur Kasih. (iii) Mengetahui bagaimana pola hutang anggota CU pancur Kasih.

Buruzsaga (2010), Analisis Pengaruh Jasa Pelayanan Credit Union Dan Kesejahteraan Masyarakat. Skripsi. Yogyakarta: Universitas Sanata Dharma. Tujuan Penelitian adalah: (i) Untuk mengetahui apakah Credit Union Lantang Tipo mengutamakan pelayanan masyarakat ekonomi rendah atau miskin. (ii) Untuk mengetahui keamanan dan konsistensi pengunaan pinjaman di Credit union Lantang Tipo. (iii) Untuk menjelaskan pengaruh layanan Credit Union Lantang Tipo terhadap tingkat kesejahteraan masyarakat yang ditandai dengan meningkatnya laba usaha. (iv) Untuk menjelaskan pengaruh besar kredit, lama pinjaman dan lama keanggotaan di Credit Union Lantang Tipo terhadap tingkat kesejahteraan anggota.

Hasil penelitian adalah: (i) Hipotesis petama mengenai Credit Union Lantang Tipo mengutamakan pelayanan kepada masyarakat ekonomi rendah atau miskin. (ii) Hipotesis kedua bentuk pola pencairan dan pengunaan kredit di Credit Union Lantang Tipo adalah aman. (iii) Hasil analisis data menunjukkan bahwa Rata – rata laba sebelum responden mengakses kredit adalah lebih rendah dari rata – rata laba 105 sesudah mengakses kredit yang berarti terjadi peningkatan laba usaha yang singnifikan setelah responden mengakses kredit. (iv) Hasil analisis data menunjukkan bahwa variabel besar pinjaman (X

1), secara simultan mempunyai pengaruh signifikan terhadap peningkatan kesejahteraan masyarakat. Hal ini berarti sejalan dengan temuan di depan bahwa besar pinjaman mampu meningkatkan kesejahteraan anggota C.U. (v) Hasil analisis data menunjukkan bahwa : Faktor besar kredit (X

masyarakat ( Saving for Wealth ). Sedangkan Faktor lama pinjaman (X 2) dan faktor lama keanggotaan (X

3) secara parsial tidak berpengaruh signifikan terhadap peningkatan kesejahteraan masyarakat ( Saving for Wealth ) hal ini menunjukan bahwa kesejahteraan anggota benar – benar ditentukan oleh besar pinjaman yang mereka ajukan.

H. Kerangka Berpikir

1. Kontribusi Besarnya Pinjaman Terhadap Peningkatan Pendapatan

Anggota

Uinion itu sendiri. Jumlah pinjaman yang diberikan kepada anggota biasanya tidak lebih dari tiga kali lipat jumlah tabungan, karena jumlah tabungan secara tidak langsung menjadi jaminan atas pinjaman.

2. Kontribusi Manfaat Pinjaman Terhadap Peningkatan Pendapatan

Anggota

Pemanfaatan pinjaman (ketepatan dalam menggunakan pinjaman) ada hubungan yang signifikan dengan peningkatan pendapatan anggota. Pemanfaat pinjaman oleh anggota bisa berbentuk manfaat produktif.

Manfaat produktif adalah pemanfaatan dana pinjaman untuk keperluan yang bisa menghasilkan keuntungan. Manfaat produktif yang dimaksud adalah dana hasil pinjaman dialokasikan untuk usaha yang akan menjadi sumber pendapatan anggota. Manfaat produktif ini bisa berupa pemanfaatan pinjaman untuk membuka usaha seperti toko, bengkel, rumah makan, modal perusahaan, dan pemanfaatan dana hasil pinjaman lainnya yang bertujuan produktif.

3. Kontribusi Jangka Waktu Pinjaman Terhadap Peningkatan

Pendapatan Anggota

karena jumlah angsuran akan lebih kecil jadi mereka memanfatan hasil usaha untuk pengembalian pinjaman.

4. Kontribusi Tingkat Bunga Terhadap Peningkatan Pendapatan

Anggota

Tingkat bunga yang dikenakan oleh CU Pancur Dangeri kepada anggota yang meminjam tentu akan berkontribusi pada tingkat pendapatan anggota. Tingkat bunga yang tinggi akan menyulitkan anggota karena mereka harus membayar uang yang lebih besar setiap bulannya. Kalau tingkat bunga yang dikenakan relatif kecil akan mempermudah para anggota yang melakukan pinjaman karena tidak terlalu memberatkan. Bunga pinjaman yang dibayarkan oleh anggota pada dasarnya akan dikembalikan lagi kepada anggota dalam bentuk SHU yang dianggarkan untuk jasa pinjaman.

5. Peningkatan Pendapatan

memanfaatkan uang pinjaman untuk tujuan produktif pendapatan si anggota menjadi Rp 1.000.000.

Variabel Terikat Variabel Bebas

X1 = Besarnya Pinjaman Y= Peningkatan Pendapatan Anggota

X2 = Manfaat Pinjaman

X3 = Jangka Waktu Pinjaman

X4 = Bunga Pinjaman

Gambar: Kerangka Berpikir

Besarnya pinjaman

Manfaat Pinjaman

Peningkatan Pendapatan Anggota

Jangka Waktu Pinjaman

I. Hipotesis

1. Ada kontribusi yang signifikan besarnya pinjaman yang diberikan terhadap peningkatan pendapatan anggota.

2. Ada kontribusi yang signifikan pemanfaatan pinjaman terhadap peningkatan pendapatan anggota.

3. Ada kontribusi yang signifikan jangka waktu pinjaman terhadap peningkatan pendapatan anggota.

4. Ada kontribusi yang signifikan bunga pinjaman terhadap peningkatan pendapatan anggota.

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kausal komparatif (Causal-Comparative Research) adalah penelitian yang menunjukan arah hubungan antara variabel variabel bebas dan variabel terikat, di samping mengukur kekuatan hubungannya. Dalam penelitian ini yang menjadi variabel bebasnya adalah peningkatan pendapatan anggota, sedangkan variabel terikatnya adalah besarnya jumlah pinjaman, pemanfaatan pinjaman, jangka waktu pinjaman, dan tingkat bunga. Hubungan yang akan diukur adalah kontribusi pemberian pinjaman oleh CUPD terhadap peningkatan pendapatan anggota.

Tujuan dan manfaat penelitian dapat mengidentifikasi fakta atau peristiwa tersebut sebagai variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang mempengaruhinya atau variabel independen (Etta dan Sopiah, 2010: 22).

B. Tempat dan Waktu Penelitian

Kecamatan Simpang Dua menjadi tempat penelitian karena dianggap mewakili dinamika yang ada di CU Pancur Dangeri. Kelengkapan informasi dan kemudahan dalam melakukan penelitian menjadi salah satu pertimbangan penulis memilih CU Pancur Dangeri menjadi tempat penelitian. Masyarakat yang menjadi anggota CU Pancur Dangeri TP Simpang Dua yang menjadi sampel penelitian dianggap bisa mewakili seluruh populasi yaitu semua anggota CU Pancur Dangeri. Penelitian dilakukan dari bulan Juli-Agustus 2012.

C. Populasi dan Sampel dan Teknik Pengambilan Sampel

Menurut Nawawi dalam buku Zuruidah (2006: 166), populasi adalah keseluruhan objek penelitian yang terdiri dari manusia, benda, hewan, tumbuhan, gejala, nilai tes, atau peristiwa sebagai sumber data yang memilki karakteristik tertentu di dalam suatu peneilitian. Populasi dalam penelitian ini adalah anggota CU Pancur Dangeri tempat pelayanan Simpang Dua.

Sampel menurut Djarwanto dan Subagyo (1996 : 108), sampel adalah sebagian dari populasi yang karakteristiknya hendak diselidiki, dan dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih sedikit dari pada jumlah populasinya).

Cara penghitungan sampel dengan menggunakan rumus Slovin.

n =

dimana:

n = Ukuran sampel

N = Ukuran populasi

e = persentasi toleransi ketidaktelitian karena kesalahan pengambilan sampel yang ditolerir

N = 2739

n

n

n

n 98

Berdasarkan hasil perhitungan dengan mengunakan rumus

Slovin jumlah sampel yang diteliti adalah 98 orang anggota CU Pancur

Dangeri TP Simpang Dua. Teknik sampling yang digunakan dalam

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang mewakil sampel dalam penelitian. Dalam penelitian ini yang menjadi subjek penelitian adalah anggota Credit Union Pancur Dangeri, para pegawai atau karyawan, pengurus, dan manejer Credit Union Pancur Dangeri.

2. Objek Penelitian

Objek penelitian adalah variabel yang diteliti oleh peneliti. Adapun yang menjadi objek penelitian dalam penelitian ini adalah kontribusi pemberian pinjaman oleh Credit Union Pancur Dangeri dalam meningkatkan pendapatan anggota.

E. Variabel Indikator, Definisi Operasional dan Pengukuranya

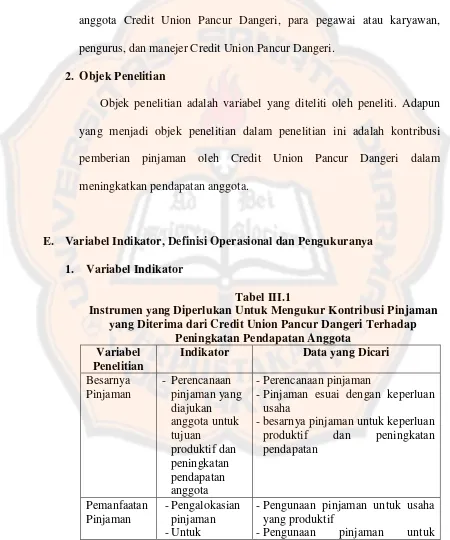

1. Variabel Indikator

Tabel III.1

Instrumen yang Diperlukan Untuk Mengukur Kontribusi Pinjaman yang Diterima dariCredit Union Pancur Dangeri Terhadap

Peningkatan Pendapatan Anggota Variabel

Penelitian

Indikator Data yang Dicari

Besarnya

-Pinjaman esuai dengan keperluan usaha

-besarnya pinjaman untuk keperluan produktif dan peningkatan pendapatan

-Pengunaan pinjaman untuk usaha yang produktif

membuka usaha -Untuk

mengembangk an usaha

membeli peralatan usaha dan tempat usaha

-Pengunaan pinjaman untuk membeli lahan, bibit

-Pengunaan pinjaman untuk mengembangkan usaha

-Pengunaan pinjaman untuk membeli alat transportasi jangka waktu pinjaman anggota yang disepakati oleh anggota dan CUPD

-Dapat melunasi pinjaman dengan waktu yang disepakati

-Usaha produktif tidak terganggu -Kepuasan terhadap jangka waktu

pengembalian pinjaman

-Bunga memotivasi anggota untuk menigkatkan usaha

-Bunga akan dikembalikan dalam bentuk SHU

-Bunga dapat meningkatkan usaha produktif

-Peningkatan pendapatan anggota -Pendapatan digunsksn untuk

meningkatkan tabungan

-Pendapatan diunakan untuk meningkatkan usaha produktif -Pendapatan digunakan untuk

membayar cicilan

2. Definisi Operasional

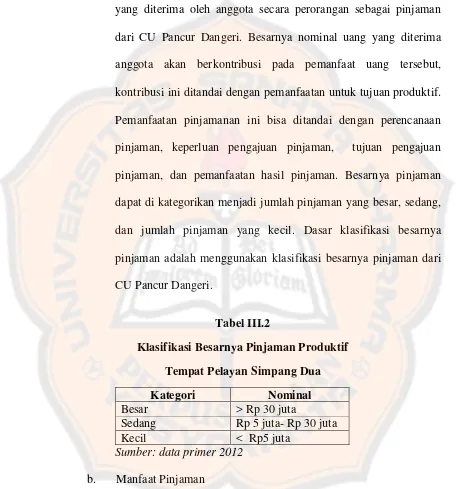

a. Besarnya Pinjaman

Besarnya pinjamanan merupakan sejumlah nominal uang yang diterima oleh anggota secara perorangan sebagai pinjaman dari CU Pancur Dangeri. Besarnya nominal uang yang diterima anggota akan berkontribusi pada pemanfaat uang tersebut, kontribusi ini ditandai dengan pemanfaatan untuk tujuan produktif. Pemanfaatan pinjamanan ini bisa ditandai dengan perencanaan pinjaman, keperluan pengajuan pinjaman, tujuan pengajuan pinjaman, dan pemanfaatan hasil pinjaman. Besarnya pinjaman dapat di kategorikan menjadi jumlah pinjaman yang besar, sedang, dan jumlah pinjaman yang kecil. Dasar klasifikasi besarnya pinjaman adalah menggunakan klasifikasi besarnya pinjaman dari CU Pancur Dangeri.

Tabel III.2

Klasifikasi Besarnya Pinjaman Produktif Tempat Pelayan Simpang Dua

Kategori Nominal

Besar > Rp 30 juta

Sedang Rp 5 juta- Rp 30 juta Kecil < Rp5 juta

Sumber: data primer 2012

b. Manfaat Pinjaman

dimaksud adalah pinjaman yang digunakan untuk: modal usaha, membeli lahan/tanah untuk kebun, membangun tempat usaha, membeli bibit, membeli pupuk, membeli kendaraan penunjang usaha, dan untuk tambahan modal.

Tabel. III.3 Manfaatan Pinjaman

Tujuan Produktif Modal Usaha

Membangun Tempat Usaha Pembelian Lahan/tanah Beli Bibit

Beli Pupuk

Beli Kendaraan Penunjang usaha Tambahan Modal Usaha

Sumber: data primer 2012

c. Jangka Waktu Pinjaman

Tabel. III.4

Klasifikasi Jangka Waktu Pinjaman

Kategori Nominal

Jangka Panjang 41-60 bulan Jangka Menengah 21-40 bulan Jangka Pendek 1-20 bulan Sumber: data primer 2012

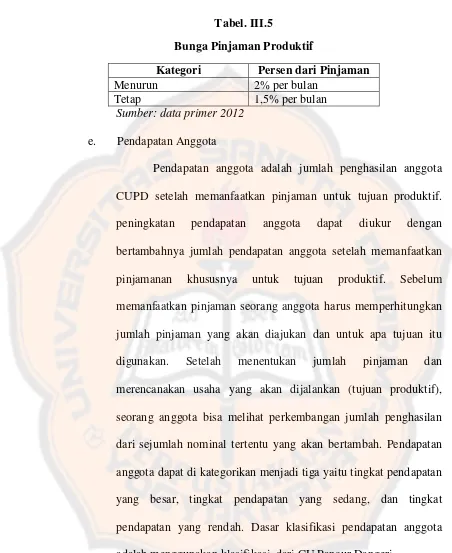

d. Tingkat Bunga

Tabel. III.5

Bunga Pinjaman Produktif

Kategori Persen dari Pinjaman

Menurun 2% per bulan

Tetap 1,5% per bulan

Sumber: data primer 2012

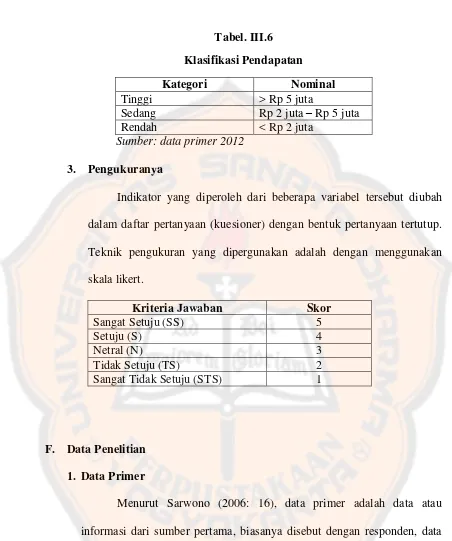

e. Pendapatan Anggota

Tabel. III.6 Klasifikasi Pendapatan

Kategori Nominal

Tinggi > Rp 5 juta

Sedang Rp 2 juta – Rp 5 juta Rendah < Rp 2 juta

Sumber: data primer 2012

3. Pengukuranya

Indikator yang diperoleh dari beberapa variabel tersebut diubah dalam daftar pertanyaan (kuesioner) dengan bentuk pertanyaan tertutup. Teknik pengukuran yang dipergunakan adalah dengan menggunakan skala likert.

Kriteria Jawaban Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

F. Data Penelitian

1. Data Primer

a. Menyebarkan kuesioner yang berisi pertannya tentang besarnya jumlah pinjaman yang didapatkan.

b. Menyebarkan kuesioner yang berisi pertanyaan tentang pemanfaatan pinjamnan.

c. Menyebarkan kuesioner yang berisi pertanyaan tentang jangka waktu pinjaman.

d. Menyebarkan kuesioner yang berisi pertanyaan tentang tingkat bunga. 2. Data Sekunder

Menurut Sarwono (2006: 17), data sekunder adalah yang bukan berasal dari sumber utama untuk menjawab masalah yang diteliti. Data sekunder diperlukan bagi peneliti sebagai pendukung kelengkapan teori terhadap hasil penelitian. Data ini diperoleh dengan teknik dokumentasi, sumber data ini diperoleh dari CU Pancur Dangeri, berupa:

a. Data tentang Profil Credit Union Pancur Dangeri. b. Jumlah TP CU Pancur Dangeri.

c. Jumlah Anggota CU Pancur Dangeri. d. Jumlah pinjaman

e. Jangka waktu pinjaman f. Tujuan pinjaman

G. Teknik Pengumpulan Data

1. Wawancara

Wawancara adalah proses tanya jawab dalam penelitian yang berlangsung secara lisan dalam mana dua orang atau lebih bertatap muka mendengarkan secara langsung informasi-informasi atau keterangan-keterangan. Teknik wawancara ini digunakan untuk memperoleh informasi tentang Credit Union Pancur Dangeri. Yang menjadi objek penelitian adalah pegawai/pengurus/staf Credit Union Pancur Dangeri tempat pelayanan Simpang Dua.

2. Kuesioner (Angket)

Kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai suatu masalah atau bidang yang akan diteliti. Untuk memperoleh data, angket disebarkan kepada responden. Tujuan dilakukan angket atau kuesioner adalah:

a. Untuk memperoleh informasi yang relevan dengan penelitian. b. Memperoleh informasi mengenai suatu masalah secara serentak.

Tabel III.7

Kisi-kisi Instrumen yang Diperlukan untuk Mengukur Kontribusi Pinjaman yang Diterima dari Credit Union Pancur Dangeri

Terhadap Peningkatan Pendapatan Anggota 2 Perencanaan pinjaman 7 (II) 1,2,3,4,5,6,7 3 Pengalokasian pinjaman 5 (III) 2,3,4,5,6

Menurut Herdiansyah (2010: 43), teknik pengumpulan data dokumentasi adalah pengumpulan data dengan cara melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau oleh orang lain mengenai subjek. Metode ini digunakan untuk memperoleh gambaran umum tentang CU Pancur Dangeri, berapa TP yang dimiliki CU Pancur Dangeri, jumlah anggota, jumlah aset, dan struktur pengurus CU Pancur Dangeri.

H. Instrumen Penelitian