CABANG SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ZAIDATUL MUNIROH

NIM 21313028

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

CABANG SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ZAIDATUL MUNIROH

NIM 21313028

PROGRAM STUDIS1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii

(Q.S Ar Rahman: 13)

BANYAK KURANG,

SEDIKIT APALAGI . . .

“Barang siapa yang tidak mensyukuri sesuatu yang sedikit, maka ia tidak akan

mampu mensyukuri sesuatu yang banyak”

(HR. Ahmad)

“Bersyukurlah agar kamu tidak berlebihan dalam meminta”

ix

1. Kedua orang tua tercinta Bapak Qomari dan Ibu Mirfah yang telah

memberikan kasih sayang, pengorbanan, perhatian, dukungan baik secara

moril maupun materiil, dan doamu yang tak pernah berhenti mengalir.

2. Adikku tersayang Lina Nur Jannah, Tsulis Choirin Najah dan Elvina Aulia

Zahra yang telah memberikan motivasi dan selalu membuat saya

tersenyum.

3. Bapak Dr. Nafis Irkhami, M.Ag. selaku dosen pembimbing skripsi yang

telah memberikan bimbingan, arahan dan masukan dalam penulisan skripsi

ini.

4. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini

dapat terselesaikan.

5. Lubi Ardi Subekti yang telah menemani, membantu, mendoakan dan

memberi semangat mulai dari mengerjakan proposal skripsi sampai

penyelesaian skripsi ini.

6. Sahabat saya Tri Suryaningsih, Widya Marsa Hilda, Puput Hastutik

terimakasih atas bantuan, saran dan motivasinya.

7. Teman-teman Perbankan Syariah angkatan tahun 2013 yang tidak bisa

x

lainnya.

10.Kelurga Besar YABISMILLAH IAIN Salatiga angkatan 2013 yang tak

xi

atas kehadirat Allah yang telah melimpahkan rahmat, taufiq, hidayah serta

inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Pengaruh Relationship Marketing terhadap Loyalitas Nasabah dengan Kepuasan

Nasabah sebagai Variabel Intervening pada Bank BRI Syariah Kantor Cabang

Semarang” dengan lancar. Sholawat dan salam semoga selalu tercurahkan kepada

junjungan kita Nabi Muhammad SAW yang telah mengahantarkan kita dari

zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini diajukan guna memenuhi tugas dan sebagai syarat untuk

memperoleh gelar strata satu jurusan Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam. Penulis tidak akan sanggup menyelesaikan skripsi ini tanpa adanya

dorongan, bantuan dan kerjasama dari pihak-pihak yang berperan dalam

penyusunan skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan FEBI IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan

Syariah S1.

4. Bapak Dr. Nafis Irkhami, M. Ag. selaku dosen pembimbing yang dengan

sabar meluangkan waktu dan pemikiran untuk memberikan bimbngan dan

xii

6. Bapak saya Qomari dan Ibu Saya Mirfah beserta adik-adikku yang telah

memberikan doa, kasih sayang, semangat dan dukungan.

7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga angkatan 2013dan semua pihak yang secara langsung turut

membantu dalam penyelesaian skripsi ini yang tidak dapat penulis

sebutkan satu persatu, seoga amal baik mereka mendapatkan balasan yang

terbaik dari Allah SWT, amiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena

itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya

pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan

segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan

mempelajarinya.

Salatiga, 13 Oktober 2017

Penulis,

xiii

Loyalitas Nasabah dengan Kepuasan Nasabah Sebagai Variabel

Intervening. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi

S1-Perbankan Syariah IAIN Salatiga.Pembimbing:Dr. Nafis Irkhami,M.Ag

Penelitian ini bertujuan untuk mengetahui seberapa kuat pengaruh

Relationship Marketing yang terdiri dari kepercayaan, komitmen, komunikasi dan

penanganan konflik terhadap loyalitas nasabah dengan kepuasan nasabah sebagai variabel intervening pada Bank BRI Syariah KC Semarang.Penyebaran data dilakukan melalui penyebaran kuesioner. Analisis data dalam penelitian ini yaitu analisis data kuantitatif. Pengambilan sampel menggunakan tehnik Accidental

sampling, dan memperoleh 100 responden sebagai sampel. Alatanalisis pada

penelitian ini menggunakan Path analysis dengan bantuan SPSS versi 16,0.Berdasarkan hasil uji penelitian yang dilakukan, menunjukkan bahwa variabel kepercayaan, komunikasi dan penanganan konflik berpengaruh positif dan signifikan terhadap loyalitas nasabah, variabel komitmen dan kepuasan nasabah berpengaruh negatif tidak signifikan terhadap loyalitas nasabah. Variabel kepuasan nasabah juga tidak mampu memediasi antara relationship marketing

yang terdiri dari kepercayaan, komitmen, komunikasi dan penanganan konflik terhadap loyalitas nasabah.

xiv

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAN ... v

PERNYATAAN BEBAS PLAGIAT ... vi

PERNYATAAN KEASLIAN TULISAN ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... xi

ABSTRAK ... xiii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A.Latar Belakang ... 1

B. Rumusan Masalah ... 8

C.Tujuan Penelitian ... 9

D.Kegunaan Penelitian ... 10

xv

1. Teori Perilaku Konsumen ... 17

2. Relationship Marketing ... 18

a. Kepercayaan ... 21

b. Komitmen... 25

c. Komunikasi ... 29

d. Penanganan Konflik ... 33

3. Kepuasan Nasabah ... 36

4. Loyalitas Nasabah ... 39

C.Kerangka Penelitian ... 42

D.Hipotesis ... 42

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 48

B. Lokasi dan Waktu Penelitian ... 48

C. Populasi dan Sampel... 49

D. Teknik Pengumpulan Data ... 51

E. Skala Pengukuran ... 52

F. Definisi Konsep dan Operasional ... 52

G. Uji Instrumen Penelitian ... 58

H. Alat Analisis ... 64

xvi

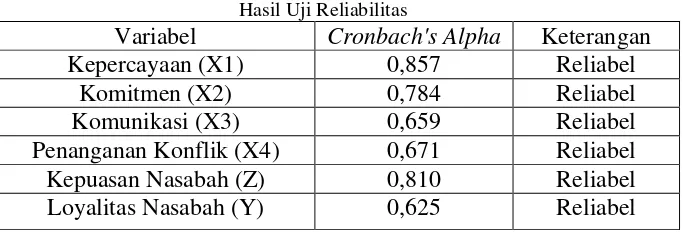

a. Uji Reliabilitas ... 70

b. Uji Validitas ... 71

2. Uji Asumsi Klasik ... 72

a. Uji Multikolonieritas ... 73

b. Uji Heteroskedastisitas ... 74

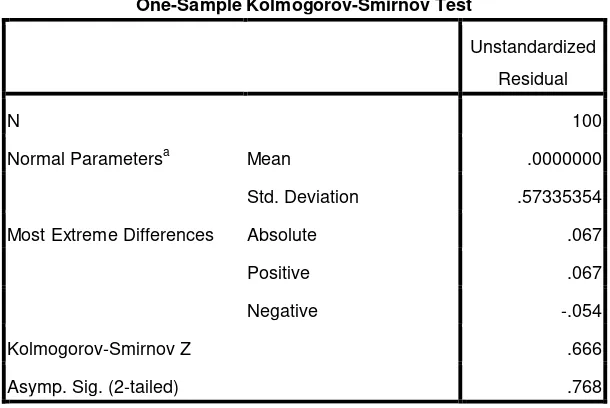

c. Uji Normalitas ... 76

d. Uji Linieritas ... 79

3. Uji Statistik ... 80

a. Uji Ttest1 ... 80

b. Uji Ttest2 ... 81

c. Uji F test ... 82

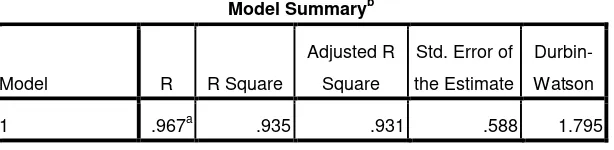

d. Uji Koefisien Determasi (R2) ... 84

4. Uji Path Analysis ... 85

D. Hasil Uji Hipotesis ... 91

BAB V PENUTUP A.Kesimpulan ... 98

B. Saran ... 100

C.Keterbatasan Penelitian ... 101

xvii

Tabel 4.1 Jenis Kelamin Responden ... 68

Tabel 4.2 Usia Responden ... 69

Tabel 4.3 Pendidikan Terakhir Responden ... 70

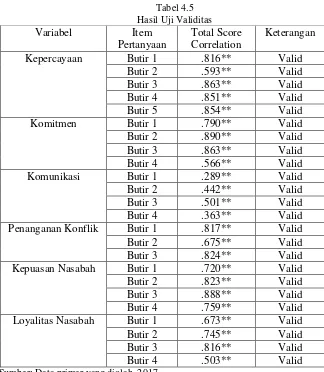

Tabel 4.3 Hasil Uji Reliabilitas ... 70

Tabel 4.4 Hasil Uji Validitas ... 71

Tabel 4.5 Hasil Uji Multikolonieritas ... 72

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 73

Tabel 4.7 Hasil Uji Normalitas ... 76

Tabel 4.8 Hasil Uji Linearitas ... 78

Tabel 4.9 Hasil Uji T test 1 ... 79

Tabel 4.10 Hasil Uji T test 2 ... 79

Tabel 4.11 Hasil Uji F test ... 80

Tabel 4.12 Hasil Uji R2... 85

xviii

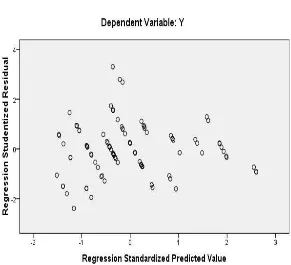

Gambar 4.1 Uji Heteroskedastisitas ... 75

Gambar 4.2 Histogram Normal Plot ... 77

Gambar 4.3 Grafik Normal Plot ... 77

1 A. Latar Belakang

Perbankan Syariah merupakan salah satu lembaga keuangan yang

dalam pengoperasiannya menggunakan sistem bagi hasil (profit sharing).

Perbankan syariah menawarkan berbagai produk seperti pembiayaan dan

tabungan yang berlandaskan prinsip syariah, dalam arti sistem tatanan

syariah yang mewajibkan menjaga lingkungan, ekonomi, sosial politik,

dan keluarga agar tetap pada track yang berlaku sesuai dengan hukum

islam, yang dapat mengaplikasikan sesuai dengan tatanan yang dihadapi.

Kegiatan operasional perbankan syariah di Indonesia dimulai pada tahun

1992 melalui pendirian Bank Muamalat Indonesia (PT. BMI, Tbk) ada 4

tahun setelah deregulasi pakto 88. Kegiatan operasional perbankan

Syariah di Indonesia didasarkan pada UU No. 7 Th 1992 tentang

perbankan yang kemudian diperbaharui dengan UU No. 10 Th 1998.

Dunia perbankan di Indonesia saat ini mengalami persaingan antar bank

yang semakin tajam. Persaingan dalam dunia perbankan bukan hanya

berasal dari pesaing dalam negeri, sehingga jajaran perbankan kita perlu

lebih tangkas dan tanggap dalam menghadapinya. Salah satu tantangan

terbesar dalam bisnis di era global seperti ini adalah menciptakan dan

mempertahankan kepuasan serta loyalitas nasabah, karena tidak ada

perusahaan yang mampu bertahan dalam jangka panjang tanpa adanya

Berbagai upaya dilakukan perusahaan perbankan untuk tetap

bertahan hidup dimasa setelah krisis yang berkepanjangan ini, disamping

harus menghadapi persaingan yang sangat ketat diantara

perusahaan-perusahaan perbankan lainnya. Cara yang harus ditempuh perusahaan-perusahaan

dalam hal ini adalah dengan menentukan strategi yang tepat supaya tetap

bertahan ditengah persingan serta dapat meningkatkan profitabilitasnya.

Namun dalam melakukan strateginya, perusahaan akan mengalami suatu

kegagalan apabila tanpa didukung baik oleh pihak internal perusahaan itu

sendiri maupun pihak luar perusahaan yang dalam hal ini adalah para

nasabah yang selalu menuntut kepuasan atas kinerja dari perusahaan

perbankan (Pritchard, 1999: 334).

Berdasarkan hasil survey yang dilakukan MarkPlus Insight dan

Majalah Infobank terhadap indeks loyalitas nasabah perbankan yang

disebut dengan Indonesiaan Bank Loyalty Index (IBLI) 2012, dari tiga

kategori yaitu bank konvensional, bank syariah dan Bank Pembangunan

Daerah (BPD) dalam lima tahun terakhir menunjukkan bahwa perbankan

di Indonesia mengalami kesulitan dalam menjaga dan meningkatkan

loyalitas nasabah (www.infobanknesw.com)

Kotler (2007: 74) menyatakan bahwa kunci keunggulan bersaing

dalam situasi yang penuh persaingan adalah kemampuan perusahaan

dalam meningkatkan loyalitas pelanggan. Kesetiaan pelanggan akan

menjadi kunci sukses dan keunggulan bersaing perusahaan tidak hanya

diartikan sebagai kesetiaan seseorang dalam menggunakan suatu produk

baik itu dalam bentuk barang maupun jasa yang diberikan oleh suatu

perusahaan. Jika seorang nasabah sudah loyal terhadap satu bank tertentu,

maka nasabah tersebut akan selalu setia menggunakan produk atau jasa

dari bank tersebut dan mempunyai kecenderungan yang lebih rendah

untuk melakukan switching (berpindah) ke produk atau jasa yang

ditawarkan oleh bank lain. Oleh karena itu, memahami pentingnya

menumbuhkan dan meningkatkan loyalitas dalam benak pelanggan

merupakan isu manajemen yang penting saat ini (Pritchard,1999: 345).

Loyalitas konsumen adalah situasi ideal yang paling diharapkan

para pemasar, dimana konsumen bersifat positif terhadap produk atau

produsen dan disertai pola pembelian ulang yang konsisten (Tjiptono,

2005: 385). Membangun loyalitas pelanggan bukanlah sesuatu hal yang

mudah, apalagi berharap dapat dilakukan dengan proses yang instant.

Sering kali perusahaan telah merasa memberikan produk dan pelayanan

yang menurut mereka sudah baik, bahkan merasa telah menerapkan

strategi pemasaran, yang menurut mereka sudah tepat, namun

kenyataannya itu belum cukup untuk menjangkau loyalitas pelanggan.

Dijelaskan dalam jurnal Dewi dkk (2008: 115) kepuasan pelanggan

adalah kunci utama terjadinya hubungan antara perusahaan dengan

pelanggan. Banyak peneliti telah menunjukkan bahwa hanya memiliki

pelanggan yang puas tidak cukup bagi organisasi. Karena tidak ada

(Taleghani, 2011: 202). Kepuasan pelanggan bergantung pada perkiraan

kinerja produk dalam memberikan nilai, relatif terhadap harapan pembeli

(Kotler, 2001: 13). Menurut Bagherzad (2011: 49) peningkatan kepuasan

akan meningkatkan loyalitas pelanggan, sesuai dengan hasil penelitian

Rezvani (2011: 1552) menunjukkan bahwa kepuasan memiliki dampak

langsung terhadap loyalitas. Tingkat kepuasan pelanggan dapat diketahui

melalui besarnya loyalitas pelanggan terhadap suatu perusahaan. Semakin

tinggi tingkat kepuasan yang dirasakan, dimungkinkan akan tercipta pula

loyalitas pada pelanggan.

Relationship Marketing (pemasaran relasional) menekankan

rekrutmen dan pemeliharaan (mempertahankan) pelanggan melalui

peningkatan hubungan perusahaan dengan pelanggannya. Jadi, dalam

relationship marketing penarikan pelanggan baru hanyalah salah satu

langkah awal dari proses pemasaran (Leonard, 1983: 238). Pemasaran

hubungan bertumpu pada keinginan untuk menjaga hubungan yang baik

dengan nasabah demi kelangsungan sebuah bisnis (Ehigie, 2009: 504). Hal

ini disebabkan karena bisnis perbankan dimulai oleh nasabah dan berakhir

juga oleh nasabah. Diawali dari mengidentifikasi kebutuhan nasabah dan

berakhir pada memuaskan kebutuhan nasabah (Ehigie, 2009: 506). Banyak

manfaat yang dapat diperoleh oleh pihak bank darimenerapkan pemasaran

hubungan salah satunya adalah kepuasan dan loyalitas nasabah (Ndubisi,

Loyalitas

Berdasarkan uraian diatas, maka penulis melakukan penelitian

dengan judul “Analisis Pengaruh Relationship Marketing terhadap

Loyalitas Nasabah dengan Kepuasan Nasabah sebagai Variabel

Intervening”.

B. Rumusan Masalah

Penelitian ini hendak mengkaji pengaruh relationship marketing

terhadap loyalitas nasabah dengan kepuasan nasabah sebagai variabel

intervening. Secara lebih rinci rumusan masalah tersebut akan dijabarkan

1. Bagaimana pengaruh Kepercayaan terhadap Loyalitas Nasabah?

2. Bagaimana pengaruh Komitmen terhadap Loyalitas Nasabah?

3. Bagaimana pengaruh Komunikasi terhadap Loyalitas Nasabah?

4. Bagaiman pengaruh Penanganan Konflik terhadap terhadap Loyalitas

Nasabah?

5. Bagaimana Pengaruh Kepuasan Nasabah terhadap Loyalitas Nasabah?

6. Bagaimana pengaruh Kepercayaan, Komitmen, Komunikasi, dan

Penanganan Konflik terhadap Loyalitas Nasabah dengan Kepuasan

Nasabah sebagai Variabel Intervening?

C. Tujuan penelitian

1. Untuk mengetahui pengaruh Kepercayaan terhadap Loyalitas

Nasabah.

2. Untuk mengetahui pengaruh Komitmen terhadap Loyalitas Nasabah.

3. Untuk mengetahui pengaruh Komunikasi terhadap Loyalitas Nasabah.

4. Untuk mengetahui pengaruh Penanganan Konflik terhadap terhadap

Loyalitas Nasabah.

5. Untuk mengetahui pengaruh Kepuasan Nasabah terhadap Loyalitas

Nasabah.

6. Untuk mengetahui pengaruh kepercayaan, Komitmen, Komunikasi,

dan penanganan Konflik terhadap Loyalitas Nasabah dengan Kepuasan

D. Kegunaan Penelitian

1. Bagi pembaca.

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

pengalaman dalam praktek bidang manajemen pemasaran. Selain itu

juga dapat dijadikan sebagai bahan pertimbangan bagi mahasiswa

dalam pembuatan penelitian atau kegiatan yang lain.

2. Bagi perusahaan.

Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran bagi perusahaan terutama dalam bidang pemasaran.

3. Bagi peneliti lain.

Hasil penelitian ini dapat menjadi referensi bagi pembaca dan dapat

memberikan informasi bagi penulis lain dalm penelitian selanjutnya.

E. Sistematika Penulisan

Dalam penyusunan skripsi ini, penulis membagi menjadi 5 (lima) bab

yang terdiri dari beberapa sub bab. Susunan yang ada sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan dan kegunaan, serta sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang telaah pustaka tentang informasi

variabel-variabel yang diteliti, kerangka teori, kerangka penelitian, serta

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, lokasi dan waktu

penelitian, populasi dan sampel, teknik pengumpulan data, skala

pengukuran, definisi konsep dan operasioanal, instrumen penelitian, uji

instrumen penelitian, serta alat analisis penelitian.

BAB IV ANALISIS DATA

Bab ini menguraikan tentang deskripsi obyek penelitian dan hasil

analisis dari pengolahan data, baik analisis data secara deskriptif maupun

analisis hasil pengujian hipotesis yang telah dilakukan.

BAB V PENUTUP

Bab ini menguraikan tentang kesimpulan dan saran dari hasil analisis

12 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Irul Kurniawan (2010) melakukan penelitian dengan judul

“Pengaruh Relationship Marketing terhadap Loyalitas Nasabah (Studi

pada Nasabah Tabungan Britama PT. Bank Rakyat Indonesia Tbk. Cabang

Malang Martadinata). Variabel dari penelitian ini adalah Trust (X1),

Commitmen, (X2), Communication (X3), Conflict Handling (X4) dan

Loyalitas Nasabah (Y). Penelitian ini termasuk dalam penelitian deskriptif

korelasional dengan jumlah sampel sebanyak 330 orang. Berdasarkan

penelitian ini didapatkan hasil secara parsial terdapat pengaruh positif dan

signifikan dari masing-masing variabel terhadap loyalitas nasabah. Secara

simultan terdapat pengaruh positif dan signifikan dari masing-masing

variabel terhadap loyalitas nasabah. Namun variabel yang dominan

pengaruhnya terhadap loyalitas nasabah dalam penelitian ini adalah

variabel komitmen.

Frieda Ellena (2011) melakukan penelitian dengan judul “Analisis

Pengaruh Kepercayaan, Komitmen, Komunikasi, dan Penanganan

Keluhan Terhadap Loyalitas Nasabah (Studi Pada Nasabah PT. BRI

(Persero) Tbk. Cabang Pemalang), dengan model penelitian Kuantitatif.

Alat anaisis yang digunakan yaitu analisis linier berganda dengan sampel

penelitian ini yaitu, keempat variabel yang diteliti terbukti berpengaruh

positif dan signifikan terhadap variabel dependen loyalitas nasabah.

Fitri Ningtyas, Basuki Rachmad (2011) melakukan penelitian

dengan judul “Pengaruh Kepercayaan, Komitmen, Komunikasi,

Penanganan Masalah dan Kepuasan Nasabah terhadap Loyalitas Nasabah

Bank Muamalat di Surabaya”. Penelitian ini menggunakan non probability

sampling dengan teknik judgment sampling. Penelitian ini menggunakan

analisis statistik regresi berganda dengan menggunakan SPSS 16.0. Hasil

dari penelitian ini dapat diketahui bahwa kepercayaan dan komitmen

berpengaruh terhadap loyalitas nasabah. Komitmen, komunikasi dan

penanganan konflik tidak berpengaruh terhadap loyalitas nasabah.

Fitri Apriliani, Srikandi Kumadji, Andriani Kusumawati (2014)

melakukan penelitian dengan judul “Pengaruh Relationship Marketing

terhadap Kepuasan dan Loyalitas Nasabah (Studi pada Nasabah BSM KC

Bandar Jaya)” dengan model penelitian Kuantitatif dan jumlah sampel

sebanyak 101 responden. Analisis data yang digunakan adalah analisis

deskriptif dan analisis jalur (path analysis). Hasil dari penelitian ini dapat

diketahui bahwa variabel relationship marketing berpengaruh signifikan

terhadap variabel kepuasan nasabah, variabel relationship marketing

berpengaruh signifikan terhadap variabel loyalitas nasabah, variabel

kepuasan nasabah berpengaruh signifikan terhadap variabel loyalitas

Nita woran, Altje Tumbel, paulina Van rate (2015) melakukan

penelitian dengan judul “Pengaruh Customer Relationship Marketing,

Nilai, Keunggulan Produk dan Kepuasan terhadap Loyalitas Nasabah

(studi pada Bank Mega Jl. Piere Tendean Mega Mall Manado” Data yang

digunakan dalam penelitian ini adalah data primer yang diperoleh melalui

kuesioner ini dibagikan kepada nasabah PT Bank Mega. Metode analisis

yang digunakan adalah analisis regresi linear berganda. Hasil analisis

regresi menunjukan bahwa customer relationship marketing nilai nasabah,

keunggulan produk dan kepuasan nasabah berpengaruh terhadap loyalitas

nasabah.

Christian Victor, Rotinsulu Jopie Jorie, Jacky S.B. Sumarauw

(2015) melakukan penelitian dengan judul “Pengaruh Customer

Relationship Management dan Kepercayaan terhadap Kepuasan serta

dampaknya terhadap Loyalitas Konsumen PT. Bank BCA TBK. di

Manado”. Metode yang digunakan adalah analisis jalur. Hasil penelitian

menunjukkan bahwa CRM dan kepercayaan, masing-masing memiliki

pengaruh yang signifikan terhadap kepuasan konsumen, kepuasan

konsumen memiliki pengaruh yang signifikan terhadap loyalitas

konsumen. Namun, CRM dan kepercayaan tidak memiliki pengaruh yang

signifikan terhadap loyalitas konsumen. Manajemen BCA sebaiknya fokus

pada meningkatkan kepercayaan para nasabah mereka dan penerapan

CRM secara baik, seperti menjaga ketersediaan setiap ATM di Manado

Muhammad Aris wibowo (2015) melakukan penelitian dengan

judul “Pengaruh Relationship Marketing dan Customer Satisfaction

terhadap Loyalitas Nasabah pada Bank BPD DIY Syariah Cabang Cik Di

Tiro”. Metode analisis yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah analisis regresi linier berganda. Populasi dalam

penelitian ini adalah nasabah BPD DIY Syariah yang menggunakan jasa

perbankan berupa tabungan dan kemudian populasi tersebut menjadi objek

penelitian. Berdasarkan hasil pengujian penelitian menunjukkan bahwa

secara bersama-sama trust, commitment, communication, conflict handling

dan customer satisfaction berpengaruh terhadap loyalitas nasabah. Untuk

uji koefisien determinasi diperoleh R Square sebesar (0,398) hal ini

menunjukkan bahwa trust, commitment, communication, conflict handling

dan customer satisfaction berpengaruh 39,8% terhdap loyalitas nasabah

dan sisanya 60,2% dipengaruhi oleh variabel lain yang tidak diteliti.

Sedangkan hasil penelitian secara parsial menunjukkan bahwa trust,

commitment, communication, tidak berpengaruh terhadap loyalitas

nasabah. Sedangkan untuk conflict handling dan customer satisfaction

secara parsial memiliki pengaruh positif dan signifikan terhadap loyalitas

nasabah.

Nofi Cahyani (2015) melakukan penelitian dengan judul

“Pengaruh Citra Perusahaan, Relationship Marketing dan Kualitas

Pelayanan terhadap Loyalitas Pelanggan Melalui Kepuasan Pelanggan

ini menggunakan pendekatan kuantitatif. Metode pengambilan sampel

dengan purposive sampling dan metode yang digunakan adalah path

analisis. Hasil penelitian menunjukkan bahwa citra perusahaan,

relationship marketing dan kualitas pelayanan berpengaruh signifikan

terhadap kepuasan pelanggan. Kepuasan pelanggan, citra perusahaan,

relationship marketing dan kualitas layanan berpengaruh signifikan

terhadap loyalitas bank. Citra perusahaan, relationship marketing, dan

kualitas layanan berpengaruh signifikan terhadap loyalitas melalui

kepuasan konsumen pada BRI kantor cabang Wonosari.

Perbedaan penelitian ini dan penelitian sebelumnya yaitu terletak

pada objek dan waktu pelaksanaannya. Selain itu, dimensi dari variabel

relationship marketingnya juga berbeda. Dalam penelitian ini dimensi

yang dipakai yaitu kepercayaan, komitmen, komunikasi dan penanganan

konflik. Sedangkan dalam penelitian lain variabel yang digunakan hanya

relationship marketing saja ataupun menggunakan dimensi lain seperti

ikatan keuangan, ikatan sosial dan ikatan struktural. Dalam penelitian ini

variabel kepuasan nasabah menjadi variabel penghubung antara

relationship marketing dan loyalitas nasabah. Sedangkan dalam penelitian

lain ada juga yang menggunakan variabel kepuasan nasabah tetapi

B. Kerangka Teori

1. Teori Perilaku Konsumen

Perilaku konsumen pada hakikatnya untuk memahami mengapa

konsumen melakukan apa yang mereka lakukan. Schiffman dan kanuk

(2008: 6) mengemukakan bahwa perilaku konsumen adalah cara

individu mengambil keputusan, untuk memanfaatkan sumber daya

mereka yang tersedia guna membeli barang-barang yang berhubungan

dengan konsumsi. Kotler (2008: 214) mendefinisikan bahwa perilaku

konsumen adalah studi bagaimana individu, kelompok dan organisasi

memilih, membeli, menggunakan dan menempatkan barang, jasa, ide

atau pengalaman untuk memuaskan keinginan dan kebutuhan mereka.

Faktor-faktor yang mempengaruhi perilaku konsumen menurut

kotler (2008: 25).

a. Faktor kebudayaan

Faktor kebudayaan berpengaruh luas dan mendalam

terhadap perilaku konsumen. Faktor kebudayaan terdiri dari

budaya, sub-budaya dan kelas sosial.

b. Faktor sosial

Selain faktor budaya, perilaku seorang konsumen

dipengaruhi oleh faktor-faktor sosial seperti kelompok

c. Faktor pribadi

Faktor pribadi yang memberikan kontribusi terhadap

perilaku konsumen terdiri dari usia dan tahap siklus hidup,

pekerjaan dan lingkungan ekonomi, gaya hidup,

kepribadian dan konsep diri.

d. Faktor psikologis

Pilihan pembelian seseorang dipengaruhi oleh empat faktor

psikologi utama yaitu motivasi, persepsi, pembelajaran,

serta keyakinan dan pendirian.

2. Relationship Marketing

Salah satu strategi yang dapat diterapkan oleh perusahaan dalam

mempertahankan nasabah adalah menciptakan hubungan (relationship)

antara perusahaan dengan nasabah. Strategi menciptakan hubungan

dengan nasabah ini dikenal dengan Relationship Marketing. Teori

relationship marketing menurut Evans dan Laskin (2006: 92) diartikan

sebagai proses dimana suatu perusahaan membangun aliansi jangka

panjang dengan pelanggan dan calon pelanggan, bekerja sama untuk

mencapai satu tujuan yang ditentukan. Tujuan tersebut dipenuhi

dengan memahami kebutuhan pelanggan, memperlakukan pelanggan

sebagai mitra, menjamin bahwa pegawai memenuhi kepuasan

pelanggan dan memberikan kualitas yang baik kepada pelanggan.

Relationship marketing dirtikan sebagai, menarik, memelihara,

182). Relationship marketing merupakan pendekatan bersifat jangka

panjang, dimana hal ini berbeda dengan pendekatan pemasaran

transaksional yang lebih berorientasi jangka pendek. Tujuan dari

pemasaran transaksional adalah untuk mendapatkan pelanggan semata,

sedangkan tujuan dari relationship marketing adalah untuk

mendapatkan dan mempertahankan pelanggan.

Chan (2003: 6) mendefinisikan relationship marketing sebagai

pengenalan setiap nasabah secara lebih dekat dengan menciptakan

komunikasi dua arah dengan mengelola suatu hubungan yang saling

menguntungkan antara nasabah dan perusahaan. Berdasarkan definisi

tersebut dapat diketahui bahwa satu hal yang sangat penting bagi

perusahaan adalah membina hubungan-hubungan yang baik dengan

para nasabah karena hubungan baik akan menetukan nilai masa depan

perusahaan yang bersangkutan. Perusahaan juga harus memahami

faktor-faktor penting yang ada dalam relationship marketing.

Menurut Kotler dan Amstrong (2006:194) relatioship marketing

adalah sebuah proses menciptakan, mempertahankan, dan

meningkatkan hubungan yang kuat dan bernilai tinggi dengan

pelanggan serta pihak yang berkepentingan lainnya. Hubungan ini

bersifat partnership, bukan sekedar hubungan antara penjual dan

pembeli. Ini berarti tujuan jangka panjang adalah menghasilkan

keuntungan yang terus menerus dari suatu kelompok pelanggan yaitu

Strategi relationship marketing bertujuan untuk membangun

sebuah organisasi yang dirancang untuk menciptakan dan

menyampaikan nilai pelanggan secara konsisten dan lebih baik

daripada pesaing (Buttle, 2004: 72). Penerapan strategi relationship

marketing (pemasaran hubungan) yang tepat memerlukan pengetahuan

mengenai beberapa perbedaan persepsi dan tanggapan konsumen,

pemahaman inilah yang selalu dipelihara dalam menjual produknya.

Mempunyai strategi relationship marketing untuk menjalin hubungan

dan mempertahankan pelanggan dalam jangka waktu panjang, maka

perusahaan akan mendapat keuntungan. Relationship yang baik akan

menciptakan kepercayaan dan kepuasan dan seterusnya akan terbentuk

kelompok konsumen yang loyal.

Dapat disimpulkan bahwa relationship marketing adalah suatu

upaya yang dilakukan oleh suatu perusahaan untuk menjalin hubungan

jangka panjang, di mana dari hubungan tersebut akan diperoleh

keuntungan bagi kedua pihak. Menurut Tjiptono (2008: 417) tujuan

sebuah perusahaan menerapkan relationship marketing adalah agar

perusahaan tersebut dapat membangun dan mempertahankan basis

nasabah yang memiliki relationship, commitment kuat dan profitable

bagi perusahaan.

Menurut kotler dan Amstrong, relationship marketing

1. Manfaat Ekonimis

2. Manfaat Sosial

3. Manfaat Struktral

Membuna hubungan yang baik dan harmonis dengan pelanggan

dalam jangka panjang dapat menciptakan kepuasan bagi pelanggan

yang nantinya akan menjadi loyal pada perusahaan. Menjalin

hubungan akan memperbaiki dan meningkatkan tali persaudaraan yang

erat. Hal ini sesuai dengan firman Allah SWT Q.S Al-Hujurat ayat 10.

ْمُكْيَوَخَأ َهْيَب ْاوُحِلْصَأَف ٌةَو ْخِإ َنْوُىِمْؤُمْلا اَمَّوِإ

جْوُقَّتاَو

َنْوُمَحْرُت ْمُكَّلَعَل َاللها

Artinya: “Orang-orang yang beriman itu sesungguhnya bersaudara, sebab itu damaikanlah (perbaikilah hubungan) antara kedua saudaramu itu dan takutlah terhadap Allah supaya kamu

mendapat rahmat” (Q.S Al-Hujurat ayat 10).

Dalam penelitian Ndubisi (2006: 99) dalam penelitiannya

mengatakan bahwa dimensi relationship marketing adalah

kepercayaan, komitmen, komunikasi, dan penanganan konflik.

a. Kepercayaan

Kepercayaan didefinisikan sebagai sikap atau harapan suatu

pihak bahwa perilaku hubungan mitra dan hasilnya akan menjadi

bermanfaat bagi kepercayaan itu sendiri (Walter, 2001: 63). Pada

dasarnya kepercayaan timbul dari proses yang lama sampai kedua

belah pihak sering mempercayai. Dimensi sebuah kepercayaan

digambarkan sebagai dimensi sebuah hubungan bisnis yang

merasakannya, bersandar pada integritas janji yang ditawarkan

oleh orang lain (Callaghan dan Shaw, 2002: 76).

Kepercayaan merupakan pertukaran antar partner yang dapat

saling jujur dan dapat dipercaya. Setiap partner dapat

mengakibatkan kemungkinan rugi, maka ada perlunya untuk

menunjukkan perhatian sebagai tanda memelihara suatu

kepercayaan. Kepercayaan adalah kesediaan pelanggan untuk dapat

memiliki rasa keyakinan terhadap suatu perusahaan (Morgan dan

Hunt, 1994). Menurut Buttle (2007: 20) kepercayaan yang

merupakan rasa yakin dan aman pada yang terarah pada berbagai

hal.

Menurut Ellena (2011: 5) kepercayaan adalah satu variabel

kunci untuk memelihara suatu hubungan jangka panjang, termasuk

pada sebuah merek. Hubungan jangka panjang akan meningkatkan

tingkat kepercayaan konsumen terhadap harapan yang akan

diterima dari perusahaan, sehingga akan mengurangi kegelisahan

konsumen terhadap pelayanan yang diterimanya, sehingga

merupakan penghalang dalam mempengaruhi konsumen untuk

melakukan pemilihan (switching barrier). Formasi kepercayaan

secara langsung terjadi ketika konsumen melakukan aktivitas

pemrosesan informasi. Informasi tentang atribut dan manfaat

kemudian dibuka kembali dari memori untuk dipergunakan.

(Sunarto, 2009: 43).

Variabel kepercayaan merupakan faktor penting yang dapat

mengatasi krisis dan kesulitan serta merupakan aset penting dalam

mengembangkan hubungan jangka panjang suatu organisasi

(Ardiyanto, 2013: 101). Bisnis perbankan merupkan bisnis

kepercayaan, oleh karena itu sistem pengelolaan wajib didasarkan

pada prinsip kehati-hatian (Dewi, 2014: 3). Bank yang dapat

mempertahankan kepercayaan nasabah serta karyawan, maka

loyalitas antara nasabah dan karyawan dengan bank pasti akan

terjaga. Kepercayaan yang dibangun dengan sedemikian rupa juga

dapat memberikan sebuah keuntungan yang besar, baik bagi

perusahaan maupun bagi konsumen (Silmi, 2012: 4).

Beberapa elemen penting dari kepercayaan, (Kusmayadi, 2007:

48) antara lain:

1) Kepercayaan merupakan perkembangan dari pengalaman dan

tindakan dimasa lalu watak yang diharapakan mitra seperti

dapat dipercaya dan dapat dihandalakan.

2) Kepercayaan melibatkan kesediaan untuk menempatkan diri

dalam risiko.

3) Kepercayaan melibatkan perasaan aman dan yakin pada mitra

Menurut Peppers dan Rogers (dikutip oleh Kusmayadi 2007),

kepercayaan adalah keyakinan satu pihak pada reliabilitas,

durabilitas, dan integritas pihak lain dalam relationship dan

keyakinan bahwa tindakannya merupakan kepentingan yang paling

baik dan akan menghasilkan hasil positif bagi pihak yang

dipercaya. Kepercayaan timbul dari suatu proses yang lama.

Apabila kepercayaan sudah timbul antara pelanggan dan

perusahaan, maka usaha untuk membina hubungan kerjasama akan

lebih mudah. Kepercayaan timbul ditunjukkan oleh suatu

kredibilitas yang diperoleh dari pihak lain karena memiliki

keahlian yang dikehendaki untuk melakukan suatu tugas.

Kepercayaan juga dapat diperoleh karena melakukan sesuatu hal

yang terbaik kepada pihak lain melalui suatu hubungan.

Kepercayaan adalah apabila salah satu pihak mempunyai

keyakinan dalam keandalan dan integritas partner kerjasama.

Bahreini (2015: 34) menekankan bahwa bagian penting dari

relationship marketing adalah konsep janji, tanggung jawab dari

marketing tidak hanya memberikan janji dan merayu pelanggan

namun juga harus memenuhi atau menepati janji, dimana hal ini

akan menjaga dan meningkatkan hubungan antara perusahaan

dengan pelanggan. Menurut Kumar (2011: 89) menepati janji

kepuasan pelanggan, menjaga pangsa pasar dan mendapatkan

keuntungan jangka panjang.

Menurut Egan (2011: 120) kepercayaan mempunyai

keuntungan sebagai berikut:

1) Menghasilkan perilaku yang kooperatif antara perusahaan

dengan pelanggan.

2) Mengurangi potensi konflik yang berbahaya bagi hubungan

perusahaan dengan pelanggan.

3) Memudahkan perusahaan memberikan respon yang efektif jika

terjadi krisis atau konflik dalam hubungan perusahaan dengan

pelanggan.

Menurut Capel dan Ndubisi (2011: 123) indikator dari

kepercayaan adalah:

1) Peduli terhadap keamanan produk perusahaan.

2) Memberikan janji yang terpercaya kepada pelanggan.

3) Perusahaan memberikan layanan yang berkualitas dan

konsisten.

4) Memenuhi kewajiban kepada pelanggan.

5) Pelanggan memiliki keyakinan terhadap produk perusahaan.

b. Komitmen

Bowen dan Shoemaker (1998: 56) mengungkapkan bahwa

dalam perkembangan terbaru, industri bisnis kini lebih banyak

pendekatan transaksional. Hal tersebut patut dipahami mengingat

pendekatan transaksional memiliki banyak kelemahan, antara lain

pendekatan tersebut mudah ditiru oleh pesaing. Sedangkan

pendekatan relationship marketing akan mendapatkan pelanggan

yang loyal, dimana hal tersebut tidak mudah ditiru oleh pesaing.

Komitmen adalah salah satu faktor penting dari kekuatan

hubungan pemasaran serta berguna untuk mengetahui tingkat

loyalitas pelanggaan dan memprediksi frekuensi pembelian dimasa

depan. Ini menunjukkan bahwa komitmen merupakan hasil dari

sebuah hubungan yang berhasil saling menguatkan dan

menguntungkan (Gundlach, 1995: 23).

Scanzoni (2000: 330) mengemukakan bahwa komitmen

merupakan tingkatan tertinggi dalam membangun kekuatan suatu

hubungan dan akan memberikan suatu keuntungan jangka panjang

bagi kedua belah pihak yang berhubungan. Sebagai salah satu

aspek dalam relationship marketing, komitmen merupakan

keinginan yang berkelanjutan untuk membangun suatu hubungan

yang bernilai (Moorman, 1992: 24). Hal tersebut menunjukkan

bahwa komitmen akan ada jika hubungan benar-benar dianggap

memiliki arti penting.

Komitmen didefinisikan oleh Moorman, (1992: 316) hubungan

antara sikap terhadap bukti fisik, proses dan karyawan dengan

ulang membeli dan loyalitas. Dalam jurnal riset ekonomi dan

manajemen, Vol 2 no. 3 menyebutkan bahwa komitmen sebagai

hasrat untuk mempertahankan keterhubungan dalam jangka

panjang. Dalam hal ini ditekankan bahwa komitmen adalah unsur

perilaku sebagai upaya untuk mempertahankan dan menjaga

hubungan jangka panjang antara kedua belah pihak agar hubungan

ini lebih bermakna. Tidak akan terjadi suatu komitmen kalau salah

satu atau kedua belah pihak merasa bahwa hubungannya tidak

menguntungkan. Dengan perkataan lain komitmen berarti didalam

dirinya terdapat suatu hubungan yang berharga yang perlu

dipertahankan terus, dimana masing-masing pihak bersedia bekerja

sama untuk mempertahankan hubungan ini. Hubungan jangka

panjang inilah yang akan menimbukan suatu sikap yang dapat

disebut dengan loyalitas. Selai itu, komitmen nasabah yang tinggi

terhadap perusahaan juga akan menjamin kelangsungan bisnis bagi

perusahaan tersebut (Dewi, 2014: 7).

Peelen (2013:12) mengidentifikasi tujuan dari komitmen yaitu

untuk melanjutkan hubungan antara perusahaan dan pelanggan dan

memberikan hasil yang saling menguntungkan. Dimensi yang

digunakan untuk menilai komitmen adalah sebuah keinginan yang

besar untuk menjaga hubungan yang berharga.

Peelen (2013:12) mengidentifikasi 3 bentuk dari komitmen

1) Personal

Personal commitment ditunjukkan oleh keingingan seseorang

untuk melanjutkan hubungan. Sebagai contoh seorang

pelanggan yang puas dengan pelayanan perusahaan akan ingin

melanjutkan hubungan dengan perusahaan.

2) Moral

Dalam moral commitment pelanggan merasakan adanya

kewajiban untuk melanjutkan hubungan dengan perusahaan.

Sebagai contoh penjual roti skala kecil merasa sulit hanya

untuk bertahan dalam bisnis, dimana pelanggan yang sudah

berlangganan bertahun-tahun merasa tidak benar jika membeli

roti di tempat lain, bahkan jika produk roti ditempat lain lebih

baik atau lebih murah.

3) Stuctural

Structural commitment melibatkan persepsi bahwa tidak ada

jalan yang mudah untuk keluar dari sebuah komitmen. Sebagai

contoh perusahaan yang sudah menginvestasikan biaya yang

besar untuk sebuah sistem software tertentu, perusahaan tidak

dapat mengganti sistem software tersebut dengan mudah

dimana diperlukan investasi besar lainnya untuk software baru,

program pelatihan dan menjalani masa transisi.

Pengukuran variabel komitmen dalam hal ini akan

1) Bank menyesuaikan diri dengan kebutuhan nasabah.

2) Bank menawarkan layanan secara personal untuk memenuhi

kebutuhan nasabah.

3) Bank sangat fleksibel saat layanan mereka mengalami

perubahan.

4) Bank fleksibel dalam melayani kebutuhan nasabah.

Liang dan Wang, (2006: 230) menegaskan komitmen berperan

penting dalam relationship marketing, lewat komitmen hubungan

menjadi sangat stabil dan menjadi hubungan yang luar biasa.

Selain itu, komitmen sebagai salah satu variabel penting untuk

memahami kekuatan relationship marketing, dan membuat sebuah

hubungan berhasil dan saling memuaskan (Morgan dan Hunt,

1994: 24).

c. Komunikasi

Robben (2006: 65) mengatakan bahwa komunikasi adalah

kegiatan perilaku atau kegiatan penyampaian pesan atau informasi

mengenai suatu keluhan maupun perasaan. Penyampaian informasi

yang baik dan jujur akan menciptakan rasa percaya dan loyal

terhadap suatu jasa atau barang yang diberikan atau ditawarkan.

(Kurniwan, 2010: 27)

Komunikasi merupakan proses yang digunakan oleh

perusahaan dan konsumen untuk saling membagi informasi agar

perusahaan pada tahap awal untuk membangun kesadaran,

mengembangkan preferensi konsumen (dengan mempromosikan

nilai, kinerja dan fitur), meyakinkan pembeli, dan mendorong

calon konsumen untuk membuat keputusan pembelian (Ndubisi

dan Chan, 2005).

Ndubisi (2006:7) menyatakan komunikasi adalah pandangan

untuk selalu menyediakan waktu, dan informasi yang dapat

dipercaya. Hal ini merupakan pandangan baru seperti dialog

interaktif antara perusahaan dengan pelanggan. Komunikasi terdiri

dari beberapa: dapat berbentuk verbal (baik tertulis maupun lisan),

visual (ilustrasi, gambar, demonstrasi produk, mimik muka), atau

kombinasi dari keduanya. Juga dapat merupakan simbol yang

diwakili misalnya, oleh orang yang tinggi, pengemasan yang

bermutu tinggi, logo yang mengesankan dan menyampaikan arti

khusus yang ingin ditanamkan oleh pemasar.

Faktor-Faktor yang mempengaruhi komunikasi:

1)Faktor dari pihak sender atau communicator, yaitu

keterampilan, sikap, pengetahuan sender, media saluran

yang digunakan.

a) Keterampilan sender

Sender, communicator, atau pengirim informasi,

berita, pesan perlu menguasai cara-cara penyampaian

b) Sikap sender

Sender harus mampu bersikap meyakinkan receiver

terhadap pesan yang diberikan kepadanya.

c) Pengetahuan sender

Sender yang mempunyai pengetahuan luas yang

menguasai materi yang disampaikan akan dapat

menginformasikannya kepada receiver sejelas

mungkin.

d) Media saluran sender

Media atau saluran komunikasi sangat membantu

dalam menyampaikan ide, informasi atau pikiran

kepada receiver. Sender perlu menggunakan media

saluran komunikasi yang sesuai dengan menarik

perhatian receiver.

2)Faktor dari pihak Receiver, yaitu keterampilan receiver,

sikap receiver, pengetahuan receiver, dan media saluran

komunikasi.

a) Keterampilan receiver

Keterampilan dalam mendengar dan membaca sangat

penting. Pesan yang diberikan oleh sender dapat

dimengerti dengan baik, jika receiver mempunyai

b) Sikap receiver

Sikap receiver terhadap sender sangat mempengaruhi

efektif tidaknya komunikasi. Misalnya, bersikap

apriori, meremehkan, berprasangka buruk terhadap

sender, maka komunikasi menjadi tidak efektif, dan

pesan menjadi tidak berarti bagi receiver.

c) Pengetahuan receiver

Reseiver mempunyai pengetahuan yang luas akan

lebih mudah dalam menginterpretasikan ide atau pesan

yang diterimanya dari sender.

d) Media Saluran Komunikasi

Media saluran komunikasi berupa alat indera yang

pada receiver sangat menentukan apakah pesan dapat

diterima atau tidaknya (Anwar Prabu Mangkunegara,

2011: 149).

Komunikasi dalam relationship marketing berhubungan

dengan nilai yang diperoleh pelanggan, memberikan informasi

yang tepat dan dapat dipercaya serta informasi mengenai adanya

perubahan jasa yang ditawarkan, dan komunikasi yang proaktif

ketika terjadi masalah antara perusahaan dan pelanggan (Ndubisi,

2007). Pelanggan selalu menginginkan terciptanya komunikasi

yang efektif dengan perusahaan, komunikasi yang baik tentunya

Komunikasi antara perusahaan dan pelanggan terjadi pada

tahap pre-selling, selling, consuming dan post-consuming.

Komunikasi juga berperan dalam memberitahu pelanggan yang

tidak puas apa yang akan dilakukan perusahaan untuk memperbaiki

sumber masalah dari ketidakpuasan, ketika terjadi komunikasi

yang efektif antara perusahaan dan pelanggan, hubungan yang baik

akan terbentuk dan loyalitas pelanggan akan meningkat.

variabel komunikasi ini akan menggunakan indikator

pertanyaan dari Ndubisi (2007), yaitu:

1) Bank menyediakan informasi yang tepat dan akurat.

2) Bank memberikan informasi jika terdapat layanan perbankan

yang baru.

3) Bank membuat dan memenuhi janjinya.

4) Informasi yang disediakan oleh bank selalu akurat.

d. Penanganan Konflik

Konflik sering muncul karena kesalahan dalam

mengkomunikasikan keinginan dan adanya kebutuhan dan

nilai-nilai kepada orang lain. Kegagalan komunikasi dikarenakan proses

komunikasi tidak dapat berlangsung secara baik, pesan sulit

dipahami oleh karyawan karena perbedaan pengetahuan,

kebutuhan dan nilai-nilai yang diyakini pimpinan. Konflik adalah

proses yang bermula ketika satu pihak merasakan bahwa pihak lain

mempengaruhi secara negatif, atau akan segera mempengaruhi

secara negatif, sesuatu yang menjadi keperdulian pihak pertama

(Robbins, 2006: 56).

Konflik dapat menjadi masalah yang serius di dalam

perusahaan dan kemungkinan berpotensi menurunkan kinerja jika

konflik tersebut dibiarkan berlarut-larut tanpa penyelesaian.

Karena itu, agar konflik dapat berdampak positif bagi

kelangsungan organisasi harus dikelola secara baik dengan

mengetahui faktor-faktor yang menjadi penyebabnya. Penanganan

konflik merupakan tindakan khusus pada saat melakukan interaksi

dengan pelanggan (Ball dkk., 2004: 33).

DuBrin, (1984: 346) mengartikan konflik mengacu pada

pertentangan antara individu atau kelompok yang dapat

meningkatkan ketegangan sebagai akibat saling menghalangai

dalam pencapaian tujuan. Alasan kenapa pelanggan beralih ke

penyedia lain adalah ketidakpuasan terhadap penyelesaian masalah

(Hart et.al., dalam Sasono, 2007: 66).

Dwyer dalam Ndubisi (2007: 87) mendefinisikan penyelesaian

masalah sebagai kemampuan untuk menghindari potensi konflik,

memecahkan konflik nyata sebelum muncul masalah, dan

mendiskusikan solusi secara terbuka ketika masalah muncul.

Rusbult dalam Ndubisi (2007: 89) menyimpulkan bahwa

tingkat kepuasan dengan hubungan yang tercipta sebelumnya,

besarnya harapan pelanggan dalam suatu hubungan, dan evaluasi

alternatif yang tersedia.

Perilaku keluhan merupakan pernyataan sikap “tidak puas”

atas kinerja produk barang atau jasa yang digunakan. Keluhan

pelanggan harus dilihat sebagai “masukan” bagi organisasi atau

perusahaan dan memberikan peluang bagi perbaikan produk

barang atau jasa yang ditawarkan kepada pelanggan. (Lupiyoadi,

2013: 247). Keluhan seharusnya dipandang sebagai kesempatan

untuk belajar, meningkatkan pelayanan, dan mengetahui apa yang

benar-benar pelanggan inginkan. Para pelanggan yang sampai

mengeluh itu biasanya tertarik memberi kesempatan kepada

perusahaan untuk meletakkan berbagai urusan dengan benar. Ini

berarti bahwa jika perusahaan menangani keluhan secara efektif,

perusahaan lebih mungkin tetap menguasai pelanggan dan

memperbaiki hubungan yang akan berakibat pada loyalitas

pelanggan. (Bruce dan Langdon 2004).

Setiap organisasi yang berorientasi pada pelanggan (customer

oriented) perlu menyediakan kesempatan dan akses yang mudah

dan nyaman bagi para pelanggannya guna menyampaikan saran,

kritik, pendapat, dan keluhan mereka (Tjiptono, 2005:210).

Menurut Capel dan Ndubisi (2011: 35) indikator dari

1) Menghindari potensi konflik.

2) Menyelesaikan konflik sebelum menjadi masalah.

3) Mendiskusikan solusi dengan pelanggan ketika masalah

timbul.

3. Kepuasan

Kata kepuasan telah lama menjadi suatu konsep yang kritis

dalam dunia pemasaran dan dalam penelitian selalu dihubungkan

dengan perilaku pembelian. Pada umumnya bila pembeli merasa puas

dengan produk atau layanan yang didapatnya, maka kemudian akan

melakukan pembelian ulang atas apa yang didapatnya dan mungkin

akan menambah kuantitas dari pembeliannya tersebut (Solvang, 2007:

223). Pelanggan yang puas akan memberitahukan kepada orang lain

tentang pengalamannya tersebut, akan tetapi ketidakpuasan dari

pelanggan tersebut akan berakibat berpindah ke lain merk dan

menghasilkan informasi yang negatif dikemudian hari (Liu dan Wu

2007: 49). Kepuasan atau ketidakpuasan pelanggan adalah respon

konsumen terhadap ketidaksesuaian yang dirasakan antara harapan

sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk

atau jasa setelah pemakaiannya (Tjiptono, 2008: 320)

Menurut Kotler dan Keller (2007: 177) kepuasan nasabah adalah

perasaan senang atau kecewa seseorang yang muncul setelah

membandingkan kinerja (hasil) yang diharapkan. Jika kinerja berada di

harapan, konsumen akan puas. Jika kinerja melebihi harapan,

konsumen amat puas atau senang. Konsumen yang puas cenderung

akan memberikan referensi yang baik terhadap produk atau jasa

kepada orang lain.

Kepuasan nasabah merupakan hal yang penting bagi

penyelenggara jasa, karena nasabah akan menyebarluaskan rasa

puasnya kepada calon nasabah, sehingga akan menaikkan reputasi

pemberi jasa. Menurut Zeithaml dan Bitner (2000) definisi kepuasan

adalah respon atau tanggapan konsumen mengenai pemenuhan

kebutuhan. Kepuasan merupakan penilaian mengenai ciri atau

keistimewaan produk atau jasa, atau produk itu sendiri, yang

menyediakan tingkat kesenangan konsumen berkaitan dengan

pemenuhan kebutuhan konsumsi konsumen.

Dalam jurnal Dewi dkk. (2008: 115) kepuasan pelanggan adalah

kunci utama terjadinya hubungan antara perusahaan dengan pelanggan.

Menurut Mowen (2001) kepuasan konsumen sebagai keseluruhan

sikap yang ditunjukkan konsumen atas barang atau jasa setelah mereka

memperoleh dan menggunakannya. Hal ini merupakan penelitian

evaluatif pasca pemilihan yang disebabkan oleh seleksi pembelian

khusus dan pengalaman menggunakan atau mengkonsumsi barang atau

jasa tersebut. Konsumen membandingkan persepsi mereka atas

kualitas produk setelah menggunakan produk tersebut apakah sudah

aktual dibandingkan dengan kinerja yang diharapkan, mereka akan

mengalami emosi yang positif, negatif, atau netral. Tanggapan

emosional ini bertindak sebagai masukan atau input dalam persepsi

kepuasan atau ketidakpuasan mereka.

Tingkat kepuasan nasabah dapat diartikan sebagai kesesuaian

antara apa yang dirasakan oleh nasabah dari pengalamannya

menggunakan jasa sebuah bank dengan apa apa yang diharapkannya

dari bank tersebut. Kepuasan pelanggan adalah seberapa jauh persepsi

kinerja sebuah produk sesuai dengan harapan-harapan seorang pembeli

(Kotler dan Amstrong, 2004: 793).

Ustantia Pratiwi Putri (2014) dalam penelitiannya mengatakan

bahwa kepuasan nasabah memediasi hubungan antara relationship

marketing dan loyalitas nasabah. Artinya apabila kepuasan nasabah

terhadap suatu bank meningkat maka loyalitasnya pada bank tersebut

akan meningkat pula. Hal ini dikarenakan kepuasan merupakan kunci

utama perusahaan untuk menciptakan intensitas pembelian ulang

dimasa depan (Kotler dan Keller). Kepuasan terjadi karena apa yang

diberikan kepada nasabah lebih besar daripada harapannya. Seperti

pada pelayanan, kepercayaan terhadap produk, kemampuan

perusahaan dalam menanganai masalah, serta membangun hubungan

yang berkesinambungan dengan pelanggan. Dengan membangun

hubungan yang berkesinambungan dengan pelanggan tentu akan

pelanggan, sehingga akan membuat nasabah menjadi loyal terhadap

perusahaan (Nubisi: 2008: 127).

Indikator-indikator kepuasan menurut Ehigie dan Taylor (2009)

adalah :

1. Nasabah merasa puas dengan pelayanan yang diberikan Bank BRI

Syariah.

2. Nasabah memiliki pengalaman positif dimasa lampau terhadap

Bank BRI Syariah.

3. Nasabah Bank BRI Syariah puas dengan jaminan keamanan dana

nasabah.

4. Bankk BRI Syariah memberikan jawaban yang memuaskan atas

semua permasalahan.

4. Loyalitas Nasabah

Loyalitas nasabah adalah sikap dari nasabah dalam menentukan

pilihannya untuk tetap menggunakan produk atau jasa dari suatu

perusahaan. Sikap menentukan pilihan tersebut juga untuk membuat

komitmen dan melakukan pembelian ulang pada perusahaan tersebut

(Foster dan Cadogan,2000). Loyalitas atau kesetiaan menunjukan

probabilitas seorang konsumen atau pengunjung untuk melakukan

kunjungan ulang dalam periode waktu tertentu. Dalam Suroso

menyatakan bahwa Menurut Kotler, (1997:89) loyalitas diartikan

sebagai suatu prilaku yang diharapkan atas suatu produk atau layanan

berubah perjanjian layanan, atau sebaliknya seberapa besar

kemungkinan pelanggan akan beralih ke merk lain atau penyedia

produk lain.

Loyalitas dapat diartikan sebagai kesetiaan, yaitu kesetiaan

seseorang terhadap suatu objek. Loyalitas menggambarkan kesediaan

pelanggan untuk menggunakan barang atau jasa secara berulangulang

dan secara eksklusif, dan dengan sukarela merekomendasikan produk

atau jasa tersebut kepada konsumen lain (Lovelock dan Wright,

2005:133).

Definisi loylitas nasabah secara umum dapat diartikan sebagai

kesetiaan seseorang pada suatu barang atau jasa tertentu. Pengertian

loyalitas nasabah atau pelanggan itu merupakan efek dari suatu

pembelian yang diartikan sebagai suatu sikap dan niat untuk untuk

berperilaku dimasa depan dan akan diekspresikan melalui komitmen

untuk kembali membeli atau menggunakan produk yang dibutuhkan

pada suatu perusahaan (Dewi, 2014: 117). Konsep loyalitas dalam hal

ini adalah komitmen yang dipegang secara mendalam untuk membeli

atau mendukung kembali produk atau jasa yang disukai dimasa depan

meski pengaruh situasi dan usaha pemasaran berpotensi menyebabkan

pelanggan beralih (Kotler dan Keller, 2008: 244).

Loyalitas terjadi ketika seorang individu mempunyai

ketertarikan dalam menjaga hubungan yang dekat, biasanya

Pengalaman ini dapat berupa hal yang berwujud (tangible), misalnya

kualitas produk, kemudahan penggunaan layanan yang efektif.

Kemudian yang tidak berwujud (intangible), misalnya komunikasi

yang penuh kehangatan, citra perusahaan yang dapat dipercaya

(Lovelock dan Wright, 2005: 46).

Menurut Chan (2003: 34) Loyalitas pelanggan merupakan kunci

utama yang memberikan keuntungan kompetitif bagi perusahaan

karena mempunyai nilai strategik bagi perusahaan yang berorientasi

kepada pelanggan , yang mempunyai pandangan bahwa pelanggan

adalah nyawa atau kehidupan bgagi perusahaan sehinnga pelanggan

terutama yang loyal harus tetap dijaga dan dimanjakan agar tidak

berpaling ke perusahaan lain.

Menurut Griffin (2013: 216) indikator pelanggan yang loyal

adalah:

1. Nasabah BRI Syariah melakukan transaksi berulang-ulang.

2. Nasabah merekomendasikan BRI Syariah kepada pihak lain.

3. Nasabah BRI Syariah menggunakan jasa lain yang ditawarkan.

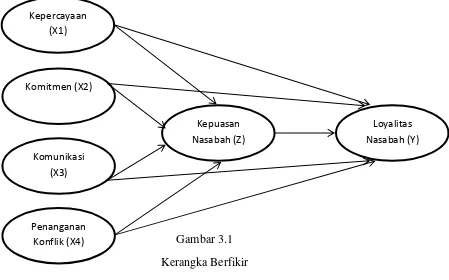

C. Kerangka Penelitian

Dari hasil analisis penelitian yang telah dilakukan oleh peneiti

sebelumnya dan penjabaran teori mengenai masing-masing variabel, maka

dapat dirumuskan suatu kerangka pemikiran sebagai berikut

Gambar 3.1

Kerangka Berfikir

D. Hipotesis

Hipotesis pada dasarnya merupakan proporsi atau anggapan yang

mungkin benar, dan sering digunakan sebagai dasar pembuatan keputusan

atau persoalan ataupun untuk dasar penelitian lebih lanjut (Supranto,

2001). Menurut Sugiyono (2010) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah

penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan

sementara karena jawaban yang diberikan baru didasarkan pada teori yang

Kepercayaan (X1)

Penanganan Konflik (X4) Komunikasi

(X3) Komitmen (X2)

Kepuasan Nasabah (Z)

relevan, belum didasarkan pada fakta-fakta yang empiris yang diperoleh

melalui pengumpulan data. Hipotesis yang digunakan dalam penelitian ini

adalah:

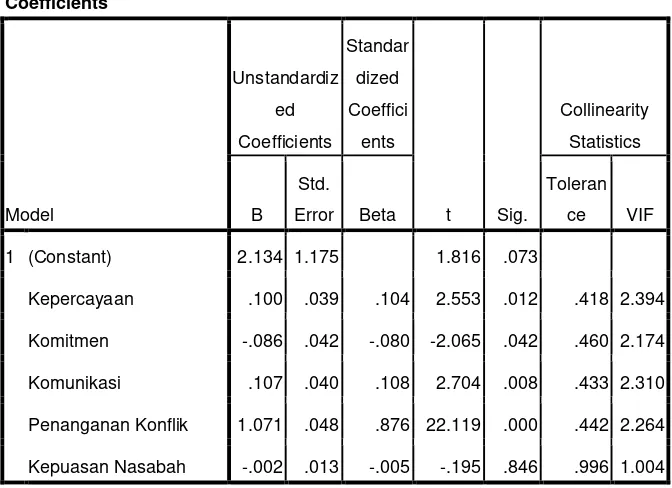

a. Pengaruh Kepercayaan terhadap Loyalitas Nasabah

Sejalan dengan konsep relationship marketing, kepercayaan atas

merk akan berpengaruh terhadap loyalitas merk. Hal ini disebabkan

karena kepercayaan menciptakan suatu hubungan timbal balik yang

bernilai sangat tinggi. Jadi dapat dikatakan juga bahwa loyalitas atas

suatu proses yang berkesinambungan sebagai akibat dari terbentuknya

kepercayaan atas merk (Morgan dan Hunt, 1994). Sejalan dengan

penelitian Ndubisi (2007) yang mengatakan bahwa kepercayaan

nasabah terhadap suatu bank berpengaruh positif signifikan terhadap

loyalitas nasabahnya. Artinya apabila kepercyaan terhadap suatu bank

meningkat maka loyalitasnya pada bank tersebut akan meningkat pula.

Maka dari itu diajukan hipotesis:

H1 : Kepercayaan berpengaruh posistif dan signifikan terhadap

loyalitas nasabah.

b. Pengaruh Komitmen terhadap Loyalitas Nasabah

Komitmen yang tinggi pada akhirnya dapat meningkatkan

loyalitas pelanggan. Komitmen bank adalah suatu kondisi yang

diperlukan bagi terbentuknya loyalitas terhadap bank. Apabila tidak

seperti perilaku beli ulang yang ditunjukkan sebagai inertia (Dick dan

Basu dalam Ramadania, 2002). Hal ini sejalan dengan penelitian yang

dilakukan oleh Too et al (2000) yang menyataan bahwa komitmen

secara positif berpengaruh terhadap loyalitas nasabah. Maka dari itu

diajukan hipotesis:

H2 : Komitmen berpengaruh posistif dan signifikan terhadap

loyalitas nasabah.

c. Pengaruh Komunikasi terhadap Loyalitas Nasabah

Komunikasi yang baik dapat menciptakan hubungan jangka

panjang antara nasabah dengan bank. Komunikasi akan memudahkan

nasabah atau calon nasabah dalam dalam memperoleh informasi dan

memilih produk (pelayanan jasa) yang ditawarkan oleh penyedia jasa

yang paling sesuai dengan kebutuhan mereka. Jika nasabah yang

mendapatkan informasi yang mereka butuhkan dengan mudah, maka

nasabah akan merasa aman dan percaya terhadap kredibilatas bank

tersebut sehingga loyalitas nasabah dengan bank akan tercipta. Sejalan

dengan penelitian Arum Istiqomawati (2017) yang mengatakan bahwa

komunikasi berpengaruh signifikan terhadap loyalitas nasabah. Maka

dari itu diajukan hipotesis:

H3 : Komunikasi berpengaruh positif dan signifikan terhadap

d. Pengaruh Penanganan Konflik terhadap Loyalitas Nasabah

Para pelanggan yang sampai mengeluh itu biasanya tertarik

memberi kesempatan kepada perusahaan untuk meletakkan berbagai

urusan dengan benar. Ini berarti bahwa jika perusahaan tetap

menguasai pelanggan dan memperbaiki hubungan yang akan

berakibat pada loyalitas pelanggan (Brunce dan Lan gdon, 2004).

Apabila nasabah merasa puas dengan penanganan keluhan yang

diberikan oleh perusahaan, maka akan semakin loyal terhadap

perusahaan, karena nasabah merasa diperhatikan oleh pihak

perusahaan. Oleh karena itu penanganan keluhan dapat mempengaruhi

loyalitas pelanggan. Hal ini sejalan dengan penelitian Ndubisi (2007)

yang mengatakan bahwa penanganan konflik berpengaruh positif dan

signifikan terhadap loyalitas nasabah. Maka dari itu diajukan

hipotesis:

H4 : Penanganan konflik berpengaruh positif dan signifikan

terhadap loyalitas nasabah.

e. Pengaruh kepuasan nasabah terhadap loyalitas nasabah

Nasabah yang loyal merupakan nasabah yang merasa puas maka

akan merasa ingin terus melakukan transaksi di bank tersebut.

Nasabah yang puas akan senang dan akan mempertahankan

hubugannya dengan perusahaan, karena dalam hubungan tersebut

melebihi apa yang diharapkan (Suharyono: 2014).Hal ini sejalan

dengan penelitian Yulianto (2007) yang mengatakn bahwa kepuasan

nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah.

H5 : Kepuasan nasabah berpengaruh posistif dan signifikan

terhadap loyallitas nasabah.

f. Pengaruh kepercayaan, komitmen, komuikasi, penanganan

konflik terhadap loyalitas nasabah dengan kepuasan nasabah

sebagai variabel intervening

Relationship marketing merupakan sikap dari bank untuk menjaga

hubungannya dengan para nasabah. Strategi ini digunakan agar

konsumen tida berpindah pada merek ataupun perusahaan lainnya. Tse

dan Wilton mendefinisikan kepuasan atau ketidakpuasan pelanggan

sebagai respon pelanggan terhadap evaluasi ketiaksesuaian yang

dipersepsikan antara harapan awal sebelum pembelian dan kinerja

aktual produk yang dipersipkan setelah pemakaian atau konsumsi

produk yang bersangkutan (Tjiptono, 2006). Seperti yang

dikemukakan oleh Kotler dan Armstrong (2004:13) Relationship

Marketing adalah proses penciptaan, pemeliharaan, dan penguatan

hubungan yang kuat dan penuh nilai dengan pelanggan dan

pemercaya. Hubungan yang kuat tersebut yang akan menciptakan

kepuasan sehingga nasabah akan loyal pada bank tersebut. Hal ini

kepuasan nasabah memediasi hubungan antara relationship marketing

dan loyalitas nasabah. Artinya kepuasan memang berpengaruh

terhadap adanya loyalitas konsumen. Semakin puas konsumen akan

produk dan pelayanan perusahaan maka akan semakin kuat juga

ikatan loyalitas yang dimiliki oleh konsumen terhadap perusahaan.

Maka dari itu, diajukan hipotesis:

H5 : Kepercayaan, Komitmen, Komunikasi, dan Penangananan

Konflik berpengaruh positif dan signifikan terhadap Loyalitas