LAPORAN AKHIR PENELITIAN

OPTIMALISASI ASET TANAH DAN GEDUNG EKS BAKORWIL DI JAWA TENGAH

Oleh :

Dr. Senen Budi P, SE., M.Si Arif Sofianto, S.IP, M.Si

BADAN PERENCANAAN PEMBANGUNAN, PENELITIAN DAN PENGEMBANGAN DAERAH

PROVINSI JAWA TENGAH

2017

LAPORAN AKHIR PENELITIAN

OPTIMALISASI ASET TANAH DAN GEDUNG EKS BAKORWIL DI JAWA TENGAH

Oleh :

Dr. Senen Budi P, SE., M.Si Arif Sofianto, S.IP, M.Si

Laporan Penelitian Ini Disusun Sebagai Bahan Masukan Perumusan Kebijakan Perencanaan Pembangunan

Provinsi Jawa Tengah

BADAN PERENCANAAN PEMBANGUNAN, PENELITIAN DAN PENGEMBANGAN DAERAH

PROVINSI JAWA TENGAH

2017

OPTIMALISASI ASET TANAH DAN GEDUNG EKS BAKORWIL DI JAWA TENGAH

Penulis :

Dr. Senen Budi P, SE., M.Si Arif Sofianto, S.IP, M.Si Editor :

Prof. Dr. Ir. Y Budi Widianarko, M.Sc Tahun :

2017 Penerbit :

Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah Provinsi Jawa Tengah

Jalan Pemuda No. 127 – 133 Semarang

LEMBAR PENGESAHAN

1. Judul : Optimalisasi Aset Tanah dan Gedung Eks Bakorwil di Jawa Tengah

2. Metode Penelitian : Swakelola 3. Lembaga Pelaksana

a. Nama : Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah Provinsi Jawa Tengah b. Alamat : Jl. Pemuda No. 127-133, Semarang

c. Telp./Fax/E-mail : 0243515591/3546802/bappeda@jatengprov. go.id 4. Pelaksanaan

a. Waktu : Bulan Maret-September 2017

b. Lokasi : 5 wilayah eks Karesidenan, yaitu Pati, Surakarta, Magelang, Pekalongan dan Banyumas

c. Peneliti : Dr. Senen Budi P, SE., M.Si dan Arif Sofianto, S.IP, M.Si

d. Anggaran : APBD Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah Provinsi Jawa Tengah Tahun Anggaran 2017

Mengetahui,

Kepala Sub Bidang Penelitian dan Pengkajian Selaku

Pejabat Pelaksana Teknis Kegiatan

Sri Hestiningsih W, SE, MT Pembina

NIP. 19670607 199111 2 002

Peneliti

Dr. Senen Budi P, SE, M.Si Pembina Utama NIP. 19550424 198503 1 013 Mengesahkan,

KEPALA BADAN PERENCANAAN PEMBANGUNAN, PENELITIAN DAN PENGEMBANGAN DAERAH

PROVINSI JAWA TENGAH

Ir. SUJARWANTO DWIATMOKO, M.Si Pembina Utama Madya

NIP. 19651204 199203 1 012

ABSTRAK

Pembubaran Badan Koordinasi Wilayah (Bakorwil) di Jawa Tengah berdampak pada dialihkannya pengelolaan aset, terutama tanah dan bangunan kepada satuan kerja lainnya. Sebagian aset difungsikan untuk menunjang tugas satuan kerja lainnya, namun sebagian lain kurang terawat dan tidak terurus.

Tujuan penelitian ini adalah untuk: 1). Menganalisis kondisi pengelolaan asset eks Bakorwil dalam hal pemeliharaan, penggunaan dan pemanfaatannya, 2).

Menganalisis kendala dalam pengelolaan asset eks Bakorwil dalam hal pemeliharaan, penggunaan dan pemanfaatannya, 3). Menganalisis solusi terbaik dalam pengelolaan aset eks Bakorwil. Jenis penelitian ini ialah penelitian deskriptif dan merupakan penelitian terapan. Pendekatan yang digunakan dalam penelitian ini ialah pendekatan kualitatif. Kegiatan ini dilakukan di wilayah Pati, Magelang, Surakarta, Pekalongan, dan Banyumas. Data primer diperoleh melalui wawancara, diskusi, kuesioner dan pengamatan langsung terhadap objek penelitian. Data sekunder berasal dari dokumen terkait objek penelitian. Informan dalam penelitian ini berasal dari pejabat terkait yang membidangi pengelolaan aset. Metode pengambilan data dalam penelitian ini terdiri dari wawancara, pengisian kuesioner, FGD/diskusi dan pengamatan langsung/observasi. Analisis dalam penelitian ini berupa analisis kualitatif dengan model SWOT. Kesimpulan dalam penelitian ini adalah: 1). Kondisi pengelolaan aset eks Bakorwil belum optimal, banyak aset belum digunakan atau dimanfaatkan dengan baik sesuai dengan potensinya. 2). Kendala dalam pengelolaan asset eks Bakorwil meliputi belum adanya kejelasan kewenangan pengelola yang berdampak pada kurang optimalnya manajemen pengelola, pemeliharaan, penggunaan dan pemanfaatan.

3). Pengelolaan aset eks Bakorwil harus didahului dengan menunjuk pengguna aset, menetapkan regulasi pemanfaatan aset, perbaikan manajemen pengelolaan, promosi, dan kerjasama.

Kata kunsi: aset daerah, bakorwil, pendapatan daerah, pemanfaatan aset

ABSTRACT

The dissolution of the Regional Coordinating Board (Bakorwil) in Central Java has an impact on the transfer of asset management, especially land and buildings to other work units. Some assets are functional to support other work units tasks, but others are poorly maintained and unkempt. The purpose of this study is to: 1). Analyzing the condition of asset management of ex Bakorwil in terms of maintenance, use and utilization, 2). Analyzing obstacles in managing ex- Bakorwil assets in terms of maintenance, use and utilization, 3). Analyze the best solution in asset management of ex Bakorwil. This type of research is descriptive research and is applied research. The approach used in this research is qualitative approach. This activity was conducted in Pati, Magelang, Surakarta, Pekalongan, and Banyumas areas. Primary data obtained through interviews, discussions, questionnaires and direct observation of the object of research.

Secondary data is derived from documents related to the object of research.

Informants in this study came from relevant officials in charge of asset management. Methods of data collection in this study consisted of interviews, filling questionnaires, FGD/discussion and direct observation/observation.

Analysis in this research is qualitative analysis with SWOT model. The conclusions in this study are: 1). The condition of ex-Bakorwil asset management is not yet optimal, many assets have not been used or utilized properly in accordance with its potential. 2). Constraints in the management of ex-Bakorwil assets include the lack of clarity of management authority that impact on less optimal management of management, maintenance, use and utilization. 3). The management of ex-Bakorwil assets should be preceded by appointing asset users, establishing asset utilization regulations, improving management, promotion, and cooperation.

Keywords : regional assets, bakorwil, regional income, asset utilization

KATA PENGANTAR

Assalamuallaikum wr. wb

Pada awal tahun 2017, Pemerintah Provinsi Jawa Tengah melakukan perubahan pada struktur organisasi salahsatunya adalah dihilangkannya lembaga Badan Koordinasi Wilayah (Bakorwil) di 3 wilayah di Jawa Tengah (terdiri dari 6 eks karesidenan). Dengan dibubarkannya satuan kerja tesebut, maka aset terutama gedung dan lahan yang sebelumnya dikelola juga tidak lagi digunakan untuk mendukung tupoksi Bakorwil. Di sisi lain ada beberapa kebutuhan, seperti dibentuknya cabang balai atau UPT beberapa Organisasi Perangkat daerah (OPD), sehingga membutuhkan dukungan sarana. Pemerintah Provinsi Jawa Tengah juga membuka wacana pendirian rumah sakit rujukan di wilayah eks Bakorwil tersebut, yaitu Kabupaten Pati (Bakorwil I), Kota Magelang (Bakorwil II) dan Kota Pekalongan (Bakorwil III). Selain itu, aset-aset eks Bakorwil juga memiliki potensi tinggi untuk dimanfaatkan untuk menunjang pendapatan daerah maupun kesejahteraan masyarakat.

Upaya optimalisasi pengelolaan asset eks Bakorwil tersebut tentunya perlu memperhatikan beberapa hal. Pertama adalah aspek regulasi terkait dengan pengelolaan barang milik daerah serta pengelolaan benda cagar budaya, mengingat bangunan di eks Bakorwil merupakan bangunan cagar budaya. Kedua adalah kebutuhan terhadap pelaksanaan tugas dan fungsi OPD, apakah asset-aset tersebut diperlukan. Ketiga adalah kondisi aset itu sendiri, sejauh mana kondisinya mampu menopang tugas dan fungsi OPD atau layak untuk dimanfaatkan.

Maka diperlukan kajian mengenai solusi terbaik untuk pengelolaan gedung dan tanah eks Bakorwil, apakah lebih dititikberatkan untuk menunjang tugas dan fungsi OPD, pelayanan atau menunjang pendapatan daerah dan kesejahteraan masyarakat, serta prasyarat apa saja yang diperlukan untuk itu. Tentunya pendayagunaan tersebut tanpa melanggar ketentuan seperti benda cagar budaya, tanpa memberikan beban berlebih pada APBD serta sesuai dengan prioritas pembangunan daerah dan dapat berfungsi dengan efektif.

Oleh sebab itu laporan penelitian ini disusun sebagai sebuah rekomendasi kebijakan untuk memberikan solusi atau pilihan terbaik dalam pengelolaan aset eks Bakorwil Jawa Tengah. Semoga hasil penelitian ini bermanfaat bagi kebijakan pengelolaan aset eks Bakorwil di Jawa Tengah.

Wassalamuallaikum wr. Wb

KEPALA BADAN PERENCANAAN PEMBANGUNAN, PENELITIAN DAN PENGEMBANGAN DAERAH

PROVINSI JAWA TENGAH

Ir. SUJARWANTO DWIATMOKO, M.Si Pembina Utama Madya

DAFTAR ISI

Halaman

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN HAK CIPTA ... iii

LEMBAR PENGESAHAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan masalah ... 9

1.3. Maksud dan Tujuan... 9

1.4. Sasaran ... 10

1.5. Ruang Lingkup ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Barang Milik Daerah ... 11

2.2. Pengelolaan Barang Milik Daerah ... 12

2.3. Kebijakan Pengelolaan Barang Milik Daerah ... 15

2.4. Bangunan Cagar Budaya ... 20

2.5. Kerangka Pikir Penelitian... 21

2.6. Definisi Konsep ... 21

2.7. Definisi Operasional ... 23

2.8. Indikator ... 26

BAB III METODE PENELITIAN... 29

3.1. Jenis Penelitian ... 29

3.2. Subjek Penelitian ... 29

3.3. Jenis Sumber Data ... 29

3.4. Instrumen Penelitian ... 30

3.5. Pengolahan Data dan Analisis Data ... 30

3.6. Pelaksanaan ... 31

BAB IV HASIL DAN PEMBAHASAN ... 32

4.1. Hasil ... 32

4.1.1. Eks Bakorwil I di Pati ... 34

4.1.2. Eks Bakorwil II di Magelang ... 39

4.1.3. Eks Bakorwil II di Surakarta ... 43

4.1.4. Eks Bakorwil III di Pekalongan ... 49

4.1.5. Eks Bakorwil III di Banyumas ... 52

4.2. Pembahasan ... 60

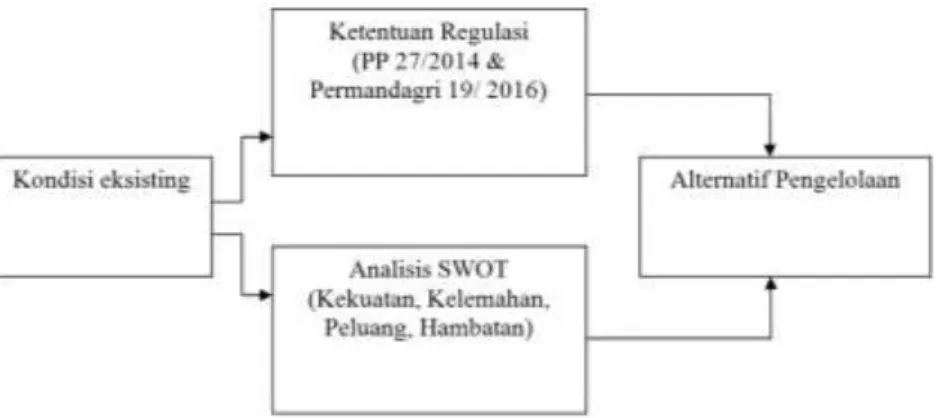

4.2.1. Pertimbangan Regulasi ... 60

4.2.2. Potensi dan Permasalahan Aset ... 67

4.2.3. Alternatif Optimalisasi ... 86

4.2.4. Kebutuhan Perbaikan Pengelolaan ... 89

BAB V KESIMPULAN DAN SARAN ... 96

5.1. Kesimpulan... 96

5.2. Saran ... 97

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

Tabel 2.1. Indikator Penelitian ... 27

Tabel 4.1. Fasilitas Kantor eks Bakorwil II di Surakarta yang disewakan 45 Tabel 4.2. Kondisi Rumah Dinas dan Kantor eks Bakorwil ... 59

Tabel 4.3. Analisis Rumah Dinas eks Bakorwil Pati ... 71

Tabel 4.4. Analisis Kantor eks Bakorwil Pati ... 72

Tabel 4.5. Analisis Kantor dan Rumah Dinas eks Bakorwil Magelang .... 75

Tabel 4.6. Analisis Rumah Dinas eks Bakorwil Surakarta ... 78

Tabel 4.7. Analisis Kantor eks Bakorwil Surakarta ... 79

Tabel 4.8. Analisis Rumah Dinas eks Bakorwil Pekalongan ... 81

Tabel 4.9. Analisis Kantor eks Bakorwil Pekalongan ... 82

Tabel 4.10. Analisis Rumah Dinas eks Bakorwil Banyumas ... 84

Tabel 4.11. Analisis Kantor eks Bakorwil Banyumas ... 85

Tabel 4.12. Analisis berdasarkan aspek regulasi ... 87

Tabel 4.13. Alternatif pengelolaan aset eks Bakorwil ... 89

Tabel 4.14. Kebutuhan optimalisasi kantor eks Bakorwil Pati... 90

Tabel 4.15. Kebutuhan optimalisasi rumah dinas eks Bakorwil Pati ... 91

Tabel 4.16. Kebutuhan optimalisasi kantor eks Bakorwil Surakarta ... 92

Tabel 4.17. Kebutuhan optimalisasi rumah dinas eks Bakorwil Surakarta . 92 Tabel 4.18. Kebutuhan optimalisasi kantor dan rumah dinas eks Bakorwil Magelang ... 93

Tabel 4.19. Kebutuhan optimalisasi kantor eks Bakorwil Pekalongan ... 94

Tabel 4.20. Kebutuhan optimalisasi rumah dinas eks Bakorwil Pekalongan ... 94

Tabel 4.21. Kebutuhan optimalisasi kantor eks Bakorwil Banyumas ... 95 Tabel 4.22. Kebutuhan optimalisasi rumah dinas eks Bakorwil Banyumas 95

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir Penelitian ... 22 Gambar 3.1 Alur Pengolahan Data... 31

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG

Pemerintah Provinsi Jawa Tengah memiliki berbagai aset, baik aset bergerak maupun tidak bergerak, seperti tanah dan bangunan yang dapat digunakan untuk menunjang penyelenggaraan pemerintahan daerah. Di dalam pengelolaan aset tersebut terdapat 2 (dua) tujuan utama, yaitu penyelenggaraan pelayanan publik dan sumber pendapatan daerah. Tujuan pelayanan publik berupa penggunaan aset untuk melaksanakan urusan pemerintahan daerah dengan tujuan memberikan pelayanan atau memberikan manfaat kepada publik. Adapun prinsip pendapatan daerah ialah pemanfaatan aset untuk meraih keuntungan ekonomi yang hasilnya menjadi pendapatan daerah.

Sebagaimana diketahui bahwa sumber utama pendapatan Provinsi Jawa Tengah saat ini berasal dari pajak kendaraan bermotor yang mencapai 60 persen dari total pendapatan daerah. Di dalam Peraturan Gubernur Jawa Tengah Nomor 29 tahun 2015 tentang Rencana Kerja Pemerintah Daerah (RKPD) Provinsi Jawa Tengah tahun 2016 bahwa pendapatan daerah Provinsi Jawa Tengah bersumber dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain pendapatan daerah yang sah. Masih bisa digali sumber-sumber PAD yang lainnya dengan pemanfaatan aset yang ada.

Aset Pemerintah Provinsi Jawa Tengah memiliki yang berupa tanah maupun bangunan masih banyak yang belum dioptimalkan baik untuk pelayanan maupun pendapatan. Aset-aset berupa tanah dan/atau bangunan tersebut tersebar pengelolaannya di Organisasi Perangkat Daerah (OPD) maupun berada dibawah pengelolaan Badan Pengelola Keuangan dan Aset Daerah (BKAD). Sebagian diantaranya dalam kondisi kurang optimal, sebagian mangkrak atau tidak digunakan. Aset tersebut sebagian membutuhkan biaya perawatan, sebagian rawan disalahgunakan atau hilang, dan sebagian nilainya akan menurun jika tidak dikelola dengan baik. Potensi tersebut sangat disayangkan jika tidak mampu dioptimalkan untuk

menunjang tugas dan fungsi pemerintah Provinsi Jawa Tengah atau dikelola untuk mendukung pendapatan daerah. Tuntutan lainnya adalah bagaimana agar aset yang ada dapat memberikan kontribusi bagi kesejahteraan masyarakat, baik secara langsung maupun tidak langsung. Pemanfaatan aset hendaknya mampu memberikan akses pada masyarakat untuk turut serta mengambil manfaat bagi kesejahteraan mereka.

Adapun kebijakan pengelolaan aset Pemerintah Provinsi Jawa Tengah dikelola sesuai dengan Peraturan Pemerintah Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah dan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah, serta Peraturan Daerah Provinsi Jawa Tengah Nomor 5 Tahun 2017. Pengelolaan Barang Milik Daerah dilakukan melalui kegiatan; perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan, pemusnahan, penghapusan, penatausahaan, dan pembinaan, pengawasan, dan pengendalian.

Dalam konteks pendayagunaan, regulasi tersebut di atas membagi pengelolaan aset pemerintah/daerah menjadi 3 (tiga) kelompok utama, yaitu Penggunaan, Pemanfaatan, dan Pemindahtanganan. Penggunaan adalah kegiatan yang dilakukan oleh Pengguna Barang dalam mengelola dan menatausahakan Barang Milik Negara/Daerah yang sesuai dengan tugas dan fungsi instansi yang bersangkutan. Pemanfaatan adalah pendayagunaan Barang Milik Negara/Daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi Kementerian/ Lembaga/satuan kerja perangkat daerah dan/atau optimalisasi Barang Milik Negara/Daerah dengan tidak mengubah status kepemilikan. Pemindahtanganan adalah pengalihan kepemilikan Barang Milik Negara/Daerah.

Penggunaan aset pemerintah/daerah menurut Pasal 18 PP No 27 Tahun 2014 dapat berupa penggunaan untuk penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah, atau dioperasikan oleh Pihak Lain dalam rangka menjalankan pelayanan umum sesuai tugas dan fungsi satuan kerja perangkat daerah yang bersangkutan. Dengan demikian, penggunaan

merupakan pendayagunaan asset daerah untuk penyelenggaraan pemerintahan daerah, yaitu pelaksanaan tugas fungsi satuan kerja perangkat daerah. Adapun untuk Pemanfaatan Barang Milik Daerah berupa: Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan, Bangun Guna Serah atau Bangun Serah Guna, atau Kerja Sama Penyediaan Infrastruktur. Pemanfaatan merupakan upaya pendayagunaan aset untuk menghasilkan nilai tambah terhadap pemerintah daerah, terutama untuk pendapatan daerah tanpa mengurangi kepemilikan atau nilai aset. Adapun pemindahtanganan berupa Penjualan, Tukar Menukar, Hibah, atau Penyertaan Modal dengan maksud untuk menghasilkan keuntungan bagi daerah yang berdampak hilangnya kepemilikan terhadap aset tersebut.

Prinsip atau asas pengelolaan barang sesuai PP 27 Tahun 2014 adalah fungsional, kepastian hukum, transparansi, efisiensi, akuntabilitas, dan kepastian nilai. Dengan demikian, di dalam pengelolaan barang atau aset daerah berorientasi kepada kemanfaatan dan/atau nilai tambah, dan keamanan di dalam rangka penyelenggaraan pemerintahan. Aset daerah digunakan untuk menunjang penyelenggaraan pemerintahan diantaranya pelaksanaan tugas urusan pemerintah daerah, pelayanan publik dan menunjang pendapatan daerah. Hasil penelitian Rian Rositra Luthfi (2013) menunjukkan bahwa pengelolaan asset pemerintah memiliki peran strategis dan vital yaitu terkait dengan potensi kekayaan negara. Pengelolaan aset memperhatikan optimalisasi potensi aset, evaluasi, manfaat dan alternatif pengelolaan aset. Pengelolaan aset membutuhkan penataan manajemen, sumberdaya manusia, sistem dan prosedur yang jelas. Penelitian Fairoza Hilmah KH (2013) menemukan bahwa penatausahaan aset yang belum efektif disebabkan karena keterbatasan data pendukung dan keterbatasan sumber daya manusia.

Di Jawa Tengah, pengelolaan aset Pemerintah Provinsi yang dipergunakan untuk menunjang tugas pokok dan fungsi satuan kerja Organisasi Perangkat Daerah (OPD), maka pengelolaanya berada di bawah OPD terkait. Adapun aset yang tidak digunakan untuk menunjang fungsi OPD, maka dikelola oleh Badan Pengelola Keuangan dan Aset daerah

(BPKAD) Provinsi Jawa Tengah. Prinsip pengelolaan pada BKAD pada intinya terdiri dari 2 (dua) tujuan, yaitu bagaimana menjaga/merawat dan memanfaatkan.

Sebagaimana hasil penelitian Ira Waty Abas (2013) menunjukkan bahwa pengelolaan barang milik daerah berpengaruh secara signifikan terhadap pengamanan aset daerah. Aset daerah yang tidak dikelola tentu terancam keamananya terutama secara fisik. Oleh sebab itu, pengelolaan asset memiliki fungsi menjaga keberadaan aset tersebut. Di dalam manajemen pengelolaan aset, kendalanya adalah seringkali lemahnya pemahaman pengelola. Hasil penelitian Fasiha (2013) terkait Pengelolaan Aset Daerah di Kabupaten Kepulauan Meranti menunjukkan pengelolaan belum berjalan optimal karena pendataan yang tidak akurat serta sistem dan prosedur tidak berjalan sebagai mana mestinya yang dikarenakan kurangnya pemahaman, kurangnya kesadaran, kurang transparansi, kontrol dan tenaga ahli. Salah satu contoh ketidakakuratan misalnya penelitian Amira Gahari dan Susanto Diamandjojo (2014) menemukan bahwa pengelolaan aset (di Kabupaten Semarang) salahsatu kelemahannya adalah tidak dihitungnya penyusutan nilai aset tersebut sehingga terjadi ketidaksinkronan data aset.

Selain menjaga, pengelolaan aset juga berfungsi pemanfaatan, khususnya dalam rangka menambah pendapatan pemerintah. Di dalam memanfaatkan aset tersebut, ada beberapa hal yang perlu diperhatikan, antara lain dasar hukum, petunjuk pelaksanaan (juklak) dan petunjuk teknis (juknis), status aset dan kemanfaatan atau hasil yang diterima oleh pemerintah Provinsi Jawa tengah. Peluang pemanfaatan aset sebagaimana tertuang dalam PP 27 Tahun 2014 dan Permendagri Nomor 19 Tahun 2016 serta Perda Provinsi Jawa Tengah N0 5 Tahun 2017 di Pemerintah Provinsi Jawa Tengah masih terkendala belum adanya petunjuk pelaksanaan dan petunjuk teknis yang tertuang dalam peraturan kepala daerah. Permasalahan di Pemerintah Provinsi Jawa Tengah belum ada Perkada yang secara khusus mengatur pelaksanaan pemanfaatan aset tersebut. Meskipun demikian, pemanfaatan aset untuk mendatangkan pendapatan daerah selama ini sudah berjalan, misalnya dengan sistem sewa tanah (5 tahun), sewa gedung atau

ruangan. Selain itu beberapa aset Pemerintah Provinsi Jawa Tengah juga dikerjasamakan dengan pihak swasta misalnya dimanfaatkan untuk hotel.

Selain terkendala regulasi teknis, sebagaiaman hasil penelitian Regina Niken W (2013) tentang pegelolaan asset di Kabupaten Jember, menemukan masalah lemahnya sumberdaya internal dalam menangkap dinamisasi pembangunan daerah. Pengelola gagal memanfaatkan dinamika pembangunan daerah menjadi peluang pemanfaatan asset untuk meningkatkan pendapatan daerah. Oleh sebab itu perlu peningkatan sarana pendukung dan SDM serta pentingnya kemiteraan dengan pihak ketiga.

Diungkapkan juga pentingnya satuan kerja terkait pemegang aset dalam rangka peningkatan kemampuan manajemen dan bisnis untuk mengoptimalkan manfaat dan potensi yang ada.

Pada awal tahun 2017, Pemerintah Provinsi Jawa Tengah melakukan perubahan pada struktur organisasi perangkat daerah yang menyebabkan perubahan pada pemanfaatan aset tersebut. Salah satunya adalah dihilangkannya lembaga Badan Koordinasi Wilayah (Bakorwil) di 3 wilayah di Jawa Tengah (terdiri dari 6 eks karesidenan). Wilayah tersebut terdiri dari Bakorwil I meliputi wilayah eks Karesidenan Pati dan Semarang, Bakorwil II meliputi Eks Karesidenan Surakarta dan Kedu, serta Bakorwil III melipuiti eks Karesidenan Banyumas dan Pekalongan. Dengan dibubarkannya satuan kerja tersebut, maka aset yang sebelumnya dikelola juga tidak lagi digunakan untuk mendukung tugas Bakorwil. Di sisi lain dibentuknya cabang balai atau UPT beberapa Organisasi Perangkat daerah (OPD) membutuhkan dukungan sarana berupa gedung.

Selain kebutuhan terkait pembentukan balai atau UPT, Pemerintah Provinsi Jawa Tengah juga membuka wacana pendirian rumah sakit rujukan di wilayah eks Bakorwil tersebut, yaitu Kabupaten Pati (Bakorwil I), Kota Magelang (Bakorwil II) dan Kota Pekalongan (Bakorwil III). Salah satu aset yang dipertimbangkan untuk dimanfaatkan adalah gedung eks Bakorwil/eks Karesidenan. Di sisi lain cabang balai atau UPT juga memanfaatkan gedung eks bakorwil tersebut, baik di Pekalongan, Pati dan Magelang. Sesuai dengan kebijakan pemanfaatan aset, maka pengelolaan aset yang digunakan

untuk menunjang fungsi OPD akan diserahkan kepada OPD yang bersangkutan.

Di dalam penggunaan gedung eks Bakorwil untuk balai atau UPT maupun rencana pendirian rumah sakit ada beberapa hal yang perlu diperhatikan. Pertama, adalah status bangunan tersebut, sebagai contoh gedung eks bakorwil Pati merupakan cagar budaya, maka tidak boleh diubah. Sehingga jika untuk membangun rumah sakit perlu dipertimbangkan keaslian bentuknya. Kedua, ada beberapa aset yang diserahkan pengelolaanya kepada OPD, namun tidak diperlukan atau tidak digunakan untuk menunjang tugas OPD tersebut, sehingga biaya pemeliharaan menjadi beban tersendiri. Contoh Rumah Dinas eks Bakorwil Pati, tidak diperlukan untuk menunjang tugas balai (BP2MK/Pendidikan), namun membutuhkan biaya perawatan yang cukup besar, di sisi lain tidak tersedia anggaran yang memadai. Di sisi lain ada alternatif pemanfaatan yang berpotensi mendatangkan pemasukan bagi pemerintah daerah maupun kesejahteraan masyarakat. Tentunya masing-masing aset memiliki keunggulan sendiri- sendiri.

Penelitian yang dilakukan oleh Minik Sundari dan Samsul Ma’rif (2013) menemukan bahwa bentuk pemanfaatan optimal untuk tanah aset kosong yang berada di kawasan pertumbuhan tinggi adalah disewakan kepada pihak lain atau digunakan untuk kegiatan penghijauan dan budidaya ikan air tawar, sedangkan untuk tanah yang berlokasi di kawasan pertumbuhan rendah-sedang mencakup pemanfaatan untuk mendirikan fasilitas umum, serta usaha penghijauan dan pertanian. Prinsip pemanfaatan tanah aset sebaiknya mengoptimalkan potensi tanah aset, menjaga kelestarian lingkungan, mendukung pengamanan tanah aset, serta memberi manfaat baik bagi pemerintah, pengguna maupun masyarakat sekitar (Minik Sundari dan Samsul Ma’rif, 2013).

Di sisi lain, dalam Pasal 22 PP No 27 Tahun 2014 ditegaskan bahwa status penggunaan barang milik daerah berupa tanah dan/atau bangunan dilakukan dengan ketentuan bahwa tanah dan/atau bangunan tersebut diperlukan untuk kepentingan penyelenggaraan tugas dan fungsi Pengguna

Barang dan/atau Kuasa Pengguna Barang yang bersangkutan. Pengguna Barang wajib menyerahkan Barang Milik Daerah berupa tanah dan/atau bangunan yang tidak digunakan tersebut dalam kepada Gubernur. Sesuai ketentuan di atas, seharusnya rumah dinas (di Pati) tersebut dikembalikan kepada Gubernur, melalui BKAD, namun BKAD masih belum mengambil alih pengelolaan tersebut.

Permasalahan yang perlu dikaji adalah bagaimana solusi terbaik untuk pengelolaan gedung eks Bakorwil di tiga wilayah yang meliputi 5 eks Karesidenan, yaitu Pati, Surakarta, Kedu/Magelang, Banyumas dan Pekalongan, adapun eks Karesidenan Semarang telah digunakan untuk gedung UPT Bappeda. Perlu dilakukan beberapa pendalaman mengenai pengelolaan gedung eks Bakorwil di tiga wilayah tersebut, apakah lebih dititikberatkan untuk pelayanan atau menunjang pendapatan, serta prasyarat apa saja yang diperlukan. Tentunya pengelolaan tersebut tanpa melanggar ketentuan seperti benda cagar budaya, tanpa memberikan beban berlebih pada APBD serta sesuai dengan prioritas pembangunan daerah dan dapat berfungsi dengan efektif.

Sesuai dengan amanat PP 27 tahun 2014 dan Permendagri 19 Tahun 2016, pilihan pengelolaan adalah dengan penggunaan untuk pelaksanaan tugas fungsi OPD atau pemanfaatan. Permasalahan yang muncul sebagaimaan dikemukakan di atas, contoh rumah dinas di Pati yang tidak diperlukan untuk menjunjang tugas OPD namun membutuhkan biaya perawatan besar, sehingga alternatif pemanfaatan lebih tepat. Di dalam regulasi tersebut di atas, pemanfaatan Barang Milik Daerah bisa berupa:

Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan, Bangun Guna Serah atau Bangun Serah Guna, atau Kerja Sama Penyediaan Infrastruktur.

Pilihan pemanfaatan sebagaimana disebutkan di atas bisa menjadi alternatif, namun perlu mempertimbangkan kemanfaatan, keuntungan dan keamanan aset. Berdasarkan penelitian Sugeng Riyono (2013) mengenai pemanfaatan aset di Pemerintah Provinsi Jawa Timur, bahwa sistem pinjam pakai dan sewa belum menun jukkan kontribusi ke PAD mengingat sifatnya kerjasama (cooperation) yang belum berorientasi pada win-win solution.

Adapun pola pemanfaatan aset tanah berupa kerjasama operasional, Bangun Serah Guna atau Bangun Guna Serah diharapkan dapat meningkatkan kontribusi PAD. Berdasarkan kajian tersebut, sistem sewa dan pinjam pakai belum optimal. Perlu merubah mindset aparatur dan kebijakan pengelolaan aset yang independen.

Hal ini sesuai dengan kondisi yang ada di rumah dinas eks Bakorwil Pati. Selain aset bangunan, juga terdapat lapangan tenis dan sawah dengan total luas 5 Ha yang disewakan, namun belum memberikan kontribusi, justru menjadi beban pemeliharaan. Salahsatu solusi misalnya pemanfaatan dengan model Bangun Serah Guna atau bangun Guna Serah untuk dijadikan hotel atau resort dengan tetap mempertahankan bentuk asli rumah dinas, adapun bangunan tambahan dibangun di lahan sawah. Penelitian Listiyarko Wijito dan Herri Waloejo (2014) menemukan bahwa yang menjadi hambatan/kendala dalam Kerja Sama Pemanfaatan serta Bangun Guna Serah atau Bangun Serah Guna adalah menentukan kontribusi tetap dan pembagian keuntungan yang dapat merepresentikan kondisi pasar. Hasil penelitian Listiyarko Wijito dan Herri Waloejo (2014) menunjukkan bahwa pemanfaatan dengan prinsip BGS/BSG harus disosialisasikan secara rutin kepada stakeholder terkait berupa petunjuk pelaksanaan yang terperinci, sementara di Jawa Tengah belum dibuat.

Berdasarkan pemaparan tersebut di atas, maka diperlukan adanya kajian mengenai potensi-potensi pengelolaan asset di eks Bakorwil tersebut.

Secara umum pengelolaan dihadapkan pada tuntutan pelayanan, pendapatan dan kesejahteraan masyarakat. Di satu sisi harus mempertimbangkan kebutuhan sarana dan prasarana pelaksanaan urusan pemerintah provinsi (tugas dan fungsi OPD), serta harus memperhatikan kebutuhan pelayanan kepada masyarakat. Di sisi lain adanya kebutuhan untuk mendatangkan manfaat bagi pendapatan daerah. Di sisi yang lain harus mampu memberikan kontribusi bagi kesejahteraan masyarakat. Pemanfaatan aset hendaknya mampu memberikan akses bagi masyarakat untuk meningkatkan kesejahteraannya. Sementara itu, secara keseluruhan pengelolaan aset harus

dapat memastikan terpeliharanya aset, di sisi lain juga perlu diperhatikan kemampuan anggaran pemerintah dalam pemeliharaannya.

Oleh sebab itu diperlukan kajian untuk mengatahui bagaimana solusi atau pilihan terbaik dalam pengelolaan aset, khususnya eks Bakorwil Jawa Tengah. Penelitian ini berupaya menghasilkan rekomendasi praktis bagi kebijakan pengelolaan aset eks Bakorwil di Jawa Tengah.

1.2. RUMUSAN MASALAH

Pertanyaan mendasar terkait dengan pengelolaan aset eks Bakorwil adalah: pertama, bagaimana urgensi pendayagunaan untuk menunjang fungsi OPD seperti Balai/UPT atau kemungkinan dibangun rumah sakit atau upaya pemanfaatan untuk menunjang pendapatan daerah. Kedua, sejauh mana prasyarat untuk pelayanan maupun pendapatan dapat dipenuhi, tidak membebani keuangan daerah, sesuai dengan prioritas daerah dan dapat berfungsi efektif.

Berdasarkan penjelasan pada latar belakang dan permasalahan di atas, maka dalam penelitian ini dapat dirumuskan pertanyaaan sebagai berikut:

1. Bagaimana kondisi pengelolaan asset eks Bakorwil I, II dan III terkait pemeliharaan, penggunaan dan pemanfaatannya?

2. Apa kendala dalam pengelolaan asset eks Bakorwil I, II dan III terkait pemeliharaan, penggunaan dan pemanfaatannya?

3. Apa saja solusi terbaik dalam pengelolaan masing-masing asset eks Bakorwil I, II dan III?

1.3. MAKSUD DAN TUJUAN

Maksud kegiatan ini ialah melakukan penelitian mengenai pengelolaan asset eks Bakorwil di Jawa Tengah. Penelitian ini bermaksud menganalisis solusi terbaik pengelolaan asset tanah dan/atau gedung eks Bakorwil Jawa tengah dan upaya yang diperlukan, apakah untuk pelayanan atau pendapatan, tanpa melanggar ketentuan seperti benda cagar budaya, tanpa memberikan beban berlebih pada APBD, sesuai prioritas

pembangunan daerah dan berfungsi dengan efektif. Sesuai penjelasan tersebut di atas, maka tujuan penelitian ini adalah untuk melakukan:

1. Analisis kondisi pengelolaan asset eks Bakorwil I, II dan III terkait pemeliharaan, penggunaan dan pemanfaatannya saat ini

2. Analisis kendala dalam pengelolaan asset eks Bakorwil I, II dan III terkait pemeliharaan, penggunaan dan pemanfaatannya

3. Analisis solusi terbaik dalam pengelolaan masing-masing asset eks Bakorwil I, II dan III

1.4. SASARAN

Sasaran dari kegiatan ini adalah tersedianya bahan rekomendasi terkait upaya yang diperlukan dalam pemanfaatan aset eks Bakorwil. Manfaat kegiatan ini adalah terwujudnya upaya pemanfaatan aset eks Bakorwil yang berfungsi dengan efektif untuk menunjang pelayanan publik dan/atau pendapatan daerah.

1.5. RUANG LINGKUP

Fokus kegiatan ini adalah mendalami beberapa alternatif terbaik dalam rangka pengelolaan aset di masing-masing eks Bakorwil, apakah akan digunakan untuk pelayanan publik, menunjang tugas OPD atau untuk menunjang pendapatan daerah tanpa melanggar ketentuan, tanpa memberikan beban berlebih pada APBD, sesuai prioritas pembangunan daerah dan berfungsi dengan efektif.

Kegiatan ini akan khusus membahas alternatif terbaik bagi pengelolaan aset eks Bakorwil I, II dan III di wilayah Pati, Magelang, Surakarta, Pekalongan, dan Banyumas.

BAB II

TINJAUAN PUSTAKA

2.1. BARANG MILIK DAERAH

Sesuai Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah dalam Pasal 1 disebutkan bahwa Barang Milik Daerah adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau berasal dari perolehan lainnya yang sah. Di dalam Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah, pasal 1 disebutkan bahwa Barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah. Sesuai ketentuan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah, bahwa Barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah.

Menurut Philiphus M. Hadjon barang-barang milik daerah digolongkan menjadi barang tidak bergerak (tanah, gedung, tempat tinggal tetap atau sementara, monument), barang bergerak (alat-alat) dan barang persediaan (Latifah Amir, 2012). Dalam kajian akademis, barang milik daerah identik dengan aset daerah. Sesuai pendapat Kaganova dan Mc.Kellar (dalam Listiyarko Wijito & Herri Waloejo, 2014) aset adalah sesuatu yang memiliki nilai. Dua elemen yang fundamental dari aset adalah nilai dan umur manfaat. Menurut Mahmudi, aset daerah merupakan semua harta kekayaan daerah yang dimiliki atau dikuasai oleh pemerintah daerah baik dengan pembelian, sumbangan, hadiah, donasi, hibah dan sejenisnya (Dwi Ratnasari, 2015).

Aset atau barang milik daerah dibahas dalam penelitian ini ialah yang berupa tanah, gedung kantor dan rumah dinas atau rumah negara yang sebelumnya dikelola oleh Bakorwil. Gedung kantor yang dimaksud adalah bangunan beserta fasilitas pendukungnya sebagai sarana penunjang

penyelenggaraan pemerintahan daerah, dalam hal ini pelaksanaan tugas dan fungsi balai/UPT dari OPD. Khusus tentang rumah dinas atau rumah negara pengelolaannya telah diatur dalam Permendagri 19 Tahun 2016. Pada Pasal 485 disebutkan bahwa rumah negara merupakan barang milik daerah yang diperuntukkan sebagai tempat tinggal atau hunian dan sarana pembinaan serta menunjang pelaksanaan tugas pejabat dan/atau pegawai negeri sipil pemerintah daerah yang bersangkutan.

Rumah negara dibagi ke dalam 3 (tiga) golongan, yaitu: rumah negara golongan I, rumah negara golongan II, dan rumah negara golongan III.

Rumah negara golongan I dipergunakan bagi pemegang jabatan tertentu dan karena sifat jabatannya harus bertempat tinggal di rumah tersebut serta hak penghuniannya terbatas selama pejabat yang bersangkutan masih memegang jabatan tertentu tersebut. Rumah negara golongan II adalah rumah negara yang mempunyai hubungan yang tidak dapat dipisahkan dari suatu OPD dan hanya disediakan untuk didiami oleh pegawai negeri sipil pemerintah daerah yang bersangkutan, terdiri dari rumah susun dan mess/asrama pemerintah daerah. Rumah negara golongan III adalah rumah negara yang tidak termasuk golongan I dan golongan II yang dapat dijual kepada penghuninya.

Rumah negara tersebut juga dapat dialih fungsikan menjadi bangunan kantor berdasarkan keputusan Kepala Daerah. Rumah Negara golongan I dan II tidak dapat dijual atau dipindahtangankan kepada penghuninya.

2.2. PENGELOLAAN BARANG MILIK DAERAH

Barang atau aset milik daerah tersebut dibutuhkan untuk menunjang pelaksanaan tugas pemerintah daerah, khusunya memberikan pelayanan umum. Oleh sebab itu perlu ada satu upaya pengelolaan aset yang baik agar bisa dioptimalkan pendayagunaannya. Konsep pendayagunaan tersebut dikenal dengan pengelolaan. Balderton mengemukakan bahwa pengelolaan berarti menggerakkan, mengorganisasikan, dan mengarahkan usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu tujuan (Dwi Ratnasari, 2015).

Hasil penelitian Dwi Ratnasari (2015) menunjukkan pentingnya pengelolaan aset dalam melakukan pengamanan secara administrasi, fisik dan hukum. Menurut Sholeh dan Rochmansjah (dalam Dwi Ratnasari, 2015) pengelolaan aset/barang milik daerah intinya meliputi upaya perencanaan yang tepat, pelaksanaan secara efisien dan efektif, serta pengawasan (monitoring). Menurut Doli D Siregar (dalam Sugeng Riyono, 2013) prosedur pengelolaan aset adalah: inventarisasi, legal audit, penilaian aset, optimalisasi aset, pengawasan dan pengendalian. Mardiasmo (dalam Nyemas Hasfi, dkk, 2013) menyatakan terdapat tiga prinsip dasar pengelolaan kekayaan asset daerah yakni: (1) adanya perencanaan yang tepat, (2) pelaksanaan/pemanfaatan secara efisien dan efektif, dan (3) pengawasan/monitoring.

Tujuan utama dari pengelolaan adalah untuk menjaga asset tersebut serta memberikan manfaat bagi penyelenggaraan pemerintahan. Latifah Amir (2012) dalam penelitiannya tentang pengawasan penggunaan rumah dinas, menekankan pentingnya pengawasan administrasi adalah melalui mekanisme pemberian izin. Hasil penelitlian Oktaviadi (2014) menunjukkan pembukuan akuntansi barang milik daerah berpengaruh terhadap pengawasan kekayaan daerah.

Pengelolaam aset identik dengan manajemen aset. Menurut Sugeng Riyono (2013) manajemen aset daerah lahir dari adanya pergeseran paradigma old government menuju paradigma new public management, dimana nilai dan orientasi dari murni pelayanan bergeser kepada keterlibatan swasta dalam pemberian layanan kepada masyarakat dengan pola kemiteraan. Menurut Haryono (dalam Listiyarko Wijito & Herri Waloejo, 2014) dengan manajemen aset akan dapat diketahui apakah suatu aset sesuai dengan strategi penyediaan pelayanan atau tidak. Adapun prinsip-prinsip manajemen aset akan mengarahkan biaya-biaya pelayanan kepada: penurunan permintaan terhadap aset baru dengan mengadopsi solusi nonaset; maksimalisasi potensi manfaat dari aset-aset yang telah ada (existing aset); penekanan biaya keseluruhan (overall cost) dari pemilikan aset melalui penggunaan teknis biaya siklus hidup (life cycle costing);

memastikan perhatian/fokus yang tajam atas hasil dengan penyusunan pertanggungjawaban (responsibility) dan akuntabilitas (accountability) yang jelas untuk aset.

Raimond Flora Lamandasa (dalam Sugeng Riyono, 2013), mengemukakan kerjasama dalam pengelolaan aset lahir dari adanya upaya mengatasi kesulitan pendanaan dalam pemeliharaan maupun pengelolaan aset tersebut. Langkah tersebut biasanya dilakukan melalui kemiteraan antarlembaga pemerintah, BUMN, BUMD maupun swasta. Menurut Sugeng Riyono (2013) bentuk-bentuk kemiteraan pemerintah dengan swasta dipaparkan bisa berupa kontrak pelayanan, operasi dan perawatan (operation, maintenance and service contract), dimana pemerintah memberikan wewenang kepada swasta untuk kegiatan operasional, perawatan dan pelayanan dengan infrastruktur yang disediakan oleh pemerintah. Kemudian prinsip kontrak Bangun, Operasikan dan Transfer (Build, Operate and Transfer) atau Bangun Guna Serah digunakan untuk melibatkan investasi swasta dimana pihak swasta membengun infrastruktur baru dan kemudian mengoperasikan fasilitas tersebut dalam waktu tertentu.

Prinsip Built-Transfer-Operate (BTO) atau Bangun Serah Guna hampir sama dengan BOT, hanya setelah pembangunan diserahkan ke pemerintah daerah, baru kemudian diserahkan pihak lainnya untuk dikelola.

Selain mekanisme di atas, terdapat juga mekenisme sewa, pinjam pakai dan kerjasama pemanfaatan. Menurut Andy Prasetiawan Hamzah dan Arvan Carlo Djohansjah (2010), sewa adalah pemanfaatan barang milik daerah oleh pihak lain dalam jangka waktu tertentu dengan menerima imbalan uang tunai. Pinjam pakai adalah penyerahan penggunaan barang antara pemerintah pusat dengan pemerintah daerah dan antar pemerintah daerah dalam jangka waktu tertentu tanpa menerima imbalan dan setelah jangka waktu tersebut berakhir diserahkan kembali kepada pengelola. Kerja sama pemanfaatan adalah pendayagunaan barang milik daerah oleh pihak lain dalam jangka waktu tertentu dalam rangka peningkatan penerimaan daerah bukan pajak/pendapatan daerah dan sumber pembiayaan lainnya.

Bangun Guna Serah adalah pemanfaatan barang milik daerah berupa tanah

oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan kembali tanah beserta bangunan dan/atau sarana berikut fasilitasnya setelah berakhirnya jangka waktu. Bangun Serah Guna adalah pemanfaatan barang milik daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, dan setelah selesai pembangunannya diserahkan untuk didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang disepakati.

2.3. KEBIJAKAN PENGELOLAAN BARANG MILIK DAERAH

Peraturan Pemerintah Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah, membagi pengelolaan aset pemerintah/daerah menjadi 3 (tiga) kelompok utama, yaitu Penggunaan, Pemanfaatan, dan Pemindahtanganan. Dalam pasal 1 disebutkan bahwa penggunaan adalah kegiatan yang dilakukan oleh pengguna barang dalam mengelola dan menatausahakan barang milik negara/daerah yang sesuai dengan tugas dan fungsi instansi yang bersangkutan. Pemanfaatan adalah pendayagunaan barang milik negara/daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi kementerian/ lembaga/satuan kerja perangkat daerah dan/atau optimalisasi barang milik negara/daerah dengan tidak mengubah status kepemilikan. Pemindahtanganan adalah pengalihan kepemilikan barang milik negara/daerah yang dapat berupa penjualan, tukar menukar, hibah, atau penyertaan modal. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah juga mengatur hal yang sama. Penggunaan adalah kegiatan yang dilakukan oleh pengguna barang dalam mengelola dan menatausahakan barang milik daerah yang sesuai dengan tugas dan fungsi OPD yang bersangkutan. Pemanfaatan adalah pendayagunaan barang milik daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi OPD dan/atau optimalisasi barang milik daerah dengan tidak mengubah status kepemilikan. Pemindahtanganan adalah pengalihan kepemilikan barang

milik daerah. Di dalam penelitian ini, fokus pembahasan adalah seputar penggunaan dan pemanfaatan barang milik Pemerintah Provinsi Jawa Tengah, terutama asset tidak bergerak eks Bakorwil.

Di dalam Peraturan Pemerintah No. 27 Tahun 2014 dan Permandagri 19 Tahun 2016 ditetapkan bahwa Pengelola Barang adalah kepala Daerah dan Pengguna Barang adalah Kepala satuan kerja/OPD. Di dalam pasal 18 PP No. 27 tahun 2014, penggunaan barang milik daerah diarahkan penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah atau bisa dioperasikan oleh pihak lain dalam rangka menjalankan pelayanan umum sesuai tugas dan fungsi satuan kerja perangkat daerah yang bersangkutan. Di dalam regulasi tersebut diatur bahwa barang milik daerah yang telah ditetapkan status penggunaannya pada pengguna barang dapat digunakan sementara oleh pengguna barang lainnya dalam jangka waktu tertentu tanpa harus mengubah status penggunaan barang milik daerah tersebut setelah terlebih dahulu mendapatkan persetujuan gubernur/ bupati/walikota.

Selanjutnya lebih jauh di dalam Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016, disebutkan bahwa penggunaan barang milik daerah meliputi: a) penetapan status penggunaan barang milik daerah, b) pengalihan status penggunaan barang milik daerah, c) penggunaan sementara barang milik daerah; dan d) penetapan status penggunaan barang milik daerah untuk dioperasikan oleh pihak lain. Penetapan status penggunaan tersebut dilakukan untuk penyelenggaraan tugas dan fungsi OPD atau dioperasikan oleh pihak lain dalam rangka menjalankan pelayanan umum sesuai tugas dan fungsi OPD yang bersangkutan.

Adapun pemanfaatan, di dalam PP No. 27 Tahun 2014, disebutkan bahwa pemanfaatan adalah pendayagunaan barang milik negara/daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi kementerian/

lembaga/satuan kerja perangkat daerah dan/atau optimalisasi barang milik negara/daerah dengan tidak mengubah status kepemilikan. Di dalam Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016, pemanfaatan barang milik daerah dapat dilakukan sepanjang tidak mengganggu pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan daerah.

Keuntungan pemanfaatan adalah dapat mendatangkan pendapatan daerah, serta biaya pengamanan dan pemeliharaan tidak menjadi beban APBD.

Pemanfaatan terdiri dari sewa, pinjam pakai, kerja sama pemanfaatan, bangun guna serah, bangun serah guna, dan kerja sama penyediaan infrastruktur.

Sewa adalah pemanfaatan barang milik negara/daerah oleh pihak lain dalam jangka waktu tertentu dan menerima imbalan uang tunai. Pinjam Pakai adalah penyerahan penggunaan barang antara pemerintah pusat dan pemerintah daerah atau antar pemerintah daerah dalam jangka waktu tertentu tanpa menerima imbalan dan setelah jangka waktu tersebut berakhir diserahkan kembali kepada pengelola barang. Kerja Sama Pemanfaatan adalah pendayagunaan barang milik negara/daerah oleh pihak lain dalam jangka waktu tertentu dalam rangka peningkatan penerimaan negara bukan pajak/pendapatan daerah dan sumber pembiayaan lainnya. Bangun Guna Serah adalah pemanfaatan barang milik negara/daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan kembali tanah beserta bangunan dan/atau sarana berikut fasilitasnya setelah berakhirnya jangka waktu. Bangun Serah Guna adalah pemanfaatan barang milik negara/daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, dan setelah selesai pembangunannya diserahkan untuk didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang disepakati. Kerja Sama Penyediaan Infrastruktur adalah kerja sama antara pemerintah dan badan usaha untuk kegiatan penyediaan infrastruktur sesuai dengan ketentuan peraturan perundang-undangan.

Sesuai Permendagri 19 tahun 2016, penyewaan barang milik daerah dilakukan dengan tujuan mengoptimalkan pendayagunaan barang milik daerah yang belum/tidak dilakukan penggunaan dalam pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan daerah, untuk memperoleh fasilitas yang diperlukan dalam rangka menunjang tugas dan fungsi

pengguna barang; dan/atau mencegah penggunaan barang milik daerah oleh pihak lain secara tidak sah. Jangka waktu sewa barang milik daerah paling lama 5 (lima) tahun dan dapat diperpanjang untuk kategori kerja sama infrastruktur; kegiatan dengan karakteristik usaha yang memerlukan waktu sewa lebih dari 5 (lima) tahun; atau ditentukan lain dalam undang-undang.

Adapun jenis kegiatan yang bisa dilakukan meliputi kegiatan bisnis (perdagangan, jasa, industri), non bisnis (pelayanan umum, pendidikan, kebutuhan pegawai atau fasilitas dan kegiatan lainnya), serta kegiatan sosial (pelayanan sosial, keagamaan, kemanusiaan, penunjang dan kegiatan lain).

Adapun pinjam pakai dilaksanakan dengan pertimbangan untuk mengoptimalkan barang milik daerah yang belum atau tidak dilakukan penggunaan untuk penyelenggaraan tugas dan fungsi pengguna barang atau menunjang pelaksanaan penyelenggaraan pemerintahan daerah. Pinjam pakai barang milik daerah dilaksanakan antara pemerintah pusat dan pemerintah daerah atau antar pemerintah daerah dalam rangka penyelenggaraan pemerintahan. Objek pinjam pakai dapat berupa tanah dan/atau bangunan dan selain tanah dan/atau bangunan. Jangka waktu pinjam pakai barang milik daerah paling lama 5 (lima) tahun dan dapat diperpanjang 1 (satu) kali.

Kerja Sama Pemanfaatan (KSP) barang milik daerah dengan pihak lain dilaksanakan dalam rangka mengoptimalkan daya guna dan hasil guna barang milik daerah dan/atau meningkatkan penerimaan pendapatan daerah.

KSP dilaksanakan apabila tidak tersedia atau tidak cukup tersedia dana dalam APBD untuk memenuhi biaya operasional, pemeliharaan, dan/atau perbaikan yang diperlukan terhadap barang milik daerah yang dikerjasamakan. Objek KSP dapat meliputi tanah dan/atau bangunan serta selain tanah dan/atau bangunan. Jangka waktu KSP paling lama 30 (tiga puluh) tahun, kecuali untuk penyediaan infrastruktur bisa mencapai 50 (lima puluh) tahun.

Mekanisme Bangun Guna Serah (BGS) dan Bangun Serah Guna (BSG) sebagaimana dilaksanakan dengan pertimbangan bahwa pengguna barang memerlukan bangunan dan fasilitas bagi penyelenggaraan

pemerintahan daerah untuk kepentingan pelayanan umum dalam rangka penyelenggaraan tugas dan fungsi, namun tidak tersedia atau tidak cukup tersedia dana dalam APBD untuk penyediaan bangunan dan fasilitas tersebut. Objek BGS/BSG meliputi tanah yang berada pada pengelola barang atau pengguna barang. Jangka waktu BGS/BSG paling lama 30 (tiga puluh) tahun dan hanya berlaku untuk 1 (satu) kali perjanjian dan tidak dapat dilakukan perpanjangan.

Kerja Sama Penyediaan Infrastruktur (KSPI) dilakukan dengan pertimbangan dalam rangka kepentingan umum dan/atau penyediaan infrastruktur guna mendukung tugas dan fungsi pemerintahan, namun tidak tersedia atau tidak cukup tersedia dana dalam APBD untuk penyediaan infrastruktur; dan termasuk dalam daftar prioritas program penyediaan infrastruktur yang ditetapkan oleh pemerintah. Objek KSPI meliputi tanah dan/atau bangunan atau selain tanah dan/atau bangunan. Jangka waktu KSPI paling lama 50 (lima puluh) tahun dan dapat diperpanjang.

Selain upaya pengunaan atau pemanfaatan tersebut di atas, pengelola aset wajib melakukan pengamanan dan pemeliharaan. Menurut pasal 296 Permendagri 19 tahun 2016 bahwa Pengelola Barang, Pengguna Barang dan/atau kuasa Pengguna Barang wajib melakukan pengamanan barang milik daerah yang berada dalam penguasaannya yang berupa pengamanan fisik, pengamanan administrasi, dan pengamanan hukum. Pengamanan fisik tanah dan bangunan dilakukan dengan antara lain memasang tanda letak tanah dengan membangun pagar batas, memasang tanda kepemilikan tanah, melakukan tindakan antisipasi untuk mencegah/menanggulangi terjadinya kebakaran, memasang kamera, menyediakan satuan pengamanan.

Pengamanan fisik terhadap barang milik daerah berupa gedung dan/atau bangunan tersebut dilakukan dengan memperhatikan skala prioritas dan kemampuan keuangan pemerintah daerah.

Pengamanan administrasi tanah dilakukan dengan menghimpun, mencatat, menyimpan, dan menatausahakan dokumen bukti kepemilikan tanah secara tertib dan aman. Pengamanan administrasi gedung dan/atau bangunan dilakukan dengan menghimpun, mencatat, menyimpan, dan

menatausahakan secara tertib dan teratur atas dokumen kepemilikan berupa surat Izin Mendirikan Bangunan (IMB), keputusan penetapan status penggunaan gedung dan/atau bangunan, daftar Barang, Berita Acara Serah Terima (BAST) dan dokumen terkait lainnya yang diperlukan.

Terkait dengan rumah dinas/rumah negara, di dalam pasal 309 Permendagri 19 Tahun 2016 ditegaskan bahwa Pengelola Barang/Pengguna Barang/Kuasa Pengguna Barang dilarang menelantarkan rumah negara.

Pengamanan fisik terhadap barang milik daerah berupa rumah negara dilakukan dengan membuat Berita Acara Serah Terima (BAST) rumah negara.

Di dalam pemeliharaan, setiap pengelola wajib melakukan pemeliharaan. Sebagaimaan disebutkan di dalam pasal 321 bahwa pengelola barang, pengguna barang dan kuasa pengguna barang bertanggungjawab atas pemeliharaan barang milik daerah yang berada dalam penguasaannya.

Pemeliharaan bertujuan untuk menjaga kondisi dan memperbaiki semua barang milik daerah agar selalu dalam keadaan baik dan layak serta siap digunakan secara berdaya guna dan berhasil guna. Dalam hal ini pemerintah daerah harus memprioritaskan anggaran belanja pemeliharaan dalam jumlah yang cukup melalui APBD. Apabila aset dimanfaatkan pihak lain, biaya pemeliharaan menjadi tanggung jawab sepenuhnya dari mitra pemanfaatan barang milik daerah.

2.4. BANGUNAN CAGAR BUDAYA

Hampir seluruh bangunan di eks Bakorwil merupakan bangunan cagar budaya. Ketentuan mengenai cagar budaya tertuang dalam Undang-Undang Republik Indonesia Nomor 11 Tahun 2010 Tentang Cagar Budaya. Di dalam Pasal 1 disebutkan bahwa Bangunan Cagar Budaya adalah susunan binaan yang terbuat dari benda alam atau benda buatan manusia untuk memenuhi kebutuhan ruang berdinding dan/atau tidak berdinding, dan beratap. Di dalam Pasal 5 disebutkan bahwa benda, bangunan, atau struktur dapat diusulkan sebagai Benda Cagar Budaya, Bangunan Cagar Budaya, atau Struktur Cagar Budaya apabila memenuhi kriteria: a) berusia 50 (lima

puluh) tahun atau lebih, b) mewakili masa gaya paling singkat berusia 50 (lima puluh) tahun, c) memiliki arti khusus bagi sejarah, ilmu pengetahuan, pendidikan, agama, dan/atau kebudayaan, dan d) memiliki nilai budaya bagi penguatan kepribadian bangsa. Cagar budaya ditetapkan secara bertingkat, dari peringkat pusat sampai kabupaten/kota. Dalam pasal 43 ditegaskan bahwa Cagar Budaya dapat ditetapkan menjadi Cagar Budaya peringkat provinsi apabila memenuhi syarat: a) mewakili kepentingan pelestarian kawasan cagar budaya lintas kabupaten/kota, b) mewakili karya kreatif yang khas dalam wilayah provinsi, c) langka jenisnya, unik rancangannya, dan sedikit jumlahnya di provinsi, d) sebagai bukti evolusi peradaban bangsa dan pertukaran budaya lintas wilayah kabupaten/kota, baik yang telah punah maupun yang masih hidup di masyarakat, dan e) berasosiasi dengan tradisi yang masih berlangsung.

Beberapa prinsip tata kelola cagar budaya meliputi pengelolaan, pemanfaatan, revitalisasi, pengembangan, pelestarian. Pengelolaan adalah upaya terpadu untuk melindungi, mengembangkan, dan memanfaatkan cagar budaya melalui kebijakan pengaturan perencanaan, pelaksanaan, dan pengawasan untuk sebesar-besarnya kesejahteraan rakyat. Pemanfaatan adalah pendayagunaan cagar budaya untuk kepentingan sebesar-besarnya kesejahteraan rakyat dengan tetap mempertahankan kelestariannya.

Pengembangan dilakukan dengan memperhatikan prinsip kemanfaatan, keamanan, keterawatan, keaslian, dan nilai-nilai yang melekat. Revitalisasi adalah menumbuhkan kembali fungsi cagar budaya. Pelestarian merupakan upaya meliputi pelindungan, pengembangan, dan pemanfaatan.

2.5. Kerangka Pikir Penelitian

Gambar 2.1

Kerangka Pikir Penelitian

2.6. DEFINISI KONSEP 2.6.1. Aset Pemerintah Daerah

Aset daerah atau Barang Milik Daerah (BMD) adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah baik berupa tanah dan/atau bangunan maupun benda lainnya. Adapun rumah negara sesuai Permendagri 19 Tahun 2016 Pasal 485 merupakan barang milik daerah yang diperuntukkan sebagai tempat tinggal atau hunian dan sarana pembinaan serta menunjang pelaksanaan tugas pejabat dan/atau pegawai negeri sipil pemerintah daerah yang bersangkutan.

2.6.2. Bakorwil

Badan Koordinasi Wilayah (Bakorwil) merupakan satuan kerja perangkat daerah pendukung tugas gubernur dalam penyelenggaraan pemerintahan daerah yang memiliki tugas pokok membantu gubernur di bidang koordinasi, pembinaan dan pengawasan penyelenggaraan pemerintahan umum di daerah.

Penggunaan Tugas & fungsi OPD

Pemanfaatan (Sewa, PP, KSP, BGS/BSG, KSPI) BKAD Prov. Jateng

selaku pembantu pengelola aset Satker/OPD Prov

Jateng selaku pengguna aset

Aset Pemprov Jateng (tanah/bangunan eks

Bakorwil

Pemindahtanganan (jual, tukar menukar, hibah, penyertaan modal)

Sekda selaku Pengelola Aset

2.6.3. Pengelolaan

Pengelolaan barang milik daerah adalah keseluruhan kegiatan yang meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan, pemusnahan, penghapusan, penatausahaan dan pembinaan, pengawasan dan pengendalian.

2.6.4. Penggunaan

Penggunaan adalah kegiatan yang dilakukan oleh pengguna barang dalam mengelola dan menatausahakan barang milik daerah yang sesuai dengan tugas dan fungsi SKPD yang bersangkutan.

2.6.5. Pemanfaatan

Pemanfaatan adalah pendayagunaan barang milik daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi SKPD dan/atau optimalisasi barang milik daerah dengan tidak mengubah status kepemilikan.

2.6.6. Pemindahtanganan

Pemindahtanganan adalah pengalihan kepemilikan barang milik daerah yang tidak diperlukan bagi penyelenggaraan tugas pemerintahan.

Pemindahtanganan barang milik daerah meliputi penjualan, tukar menukar, hibah, atau penyertaan modal pemerintah daerah.

2.7. Definisi Operasional 2.7.1. Aset Daerah

Aset Daerah atau Barang Milik Daerah yang dimaksud adalah aset milik Pemerintah Provinsi Jawa Tengah yang meliputi tanah dan/atau bangunan yang sebelumnya digunakan oleh Bakorwil I, II, dan III khususnya tanah/dan atau bangunan yang digunakan untuk kantor atau rumah dinas/rumah negara eks Karesidenan Pati, Surakarta, Magelang, Pekalongan, dan Banyumas.

2.7.2. Bakorwil

Badan Koordinasi Wilayah (Bakorwil) merupakan Satuan Kerja Perangkat Daerah (SKPD) Provinsi Jawa Tengah yang bertugas membantu Gubernur Jawa Tengah dalam koordinasi, pembinaan dan pengawasan penyelenggaraan pemerintahan umum di daerah. Bakorwil terdiri dari 3 (tiga) wilayah, yaitu Bakorwil I meliputi eks Karesidenan Pati dan Semarang, Bakorwil II meliputi eks Karesidenan Surakarta dan Magelang, Bakorwil III meliputi eks Karesidenan Banyumas dan Pekalongan.

2.7.3. Pengelolaan

Pengelolaan merupakan kegiatan menetapkan penggunaan, pemanfaatan, atau pemindahtanganan barang milik daerah, serta pengamanan dan pemeliharaan barang milik daerah yang dilakukan oleh Pemerintah Provinsi Jawa Tengah. Gubernur merupakan pemegang kekuasaan pengelolaan barang, pengelola barang adalah Sekertaris Daerah Provinsi Jawa Tengah dan Pejabat Penatausahaan Barang adalah kepala BKAD Provinsi Jawa Tengah dan Pengguna Barang adalah OPD terkait.

2.7.4. Penggunaan

Penggunaan barang milik daerah Provinsi Tawa Tengah meliputi;

penyelenggaraan tugas dan fungsi OPD dalam hal ini sebagai kantor OPD, atau dioperasikan oleh pihak lain dalam rangka menjalankan pelayanan umum sesuai tugas dan fungsi OPD yang bersangkutan. Penggunaan dapat dibedakan menjadi 4 (empat) hal, yaitu: 1) penggunaan untuk penyelenggaraan tugas dan fungsi OPD, 2) pengalihan status penggunaan barang milik daerah berdasarkan permohonan dari pengguna barang lama, 3) penggunaan sementara barang milik daerah oleh oleh pengguna barang lainnya, 4). Penggunaan barang milik daerah untuk dioperasikan oleh pihak lain dalam rangka menjalankan pelayanan umum sesuai tugas dan fungsi SKPD yang bersangkutan.

2.7.5. Pemanfaatan

Pemanfaatan Barang milik daerah Provinsi Jawa Tengah adalah pendayagunaan aset untuk menghasilkan nilai tambah atau pendapatan daerah. Bentuk-bentuk pemanfaatan aset daerah tersebut meliputi Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan (KSP), Bangun Guna Serah (BGS) atau Bangun Serah Guna (BSG).

Sewa adalah Pemanfaatan Barang Milik Negara/Daerah oleh pihak lain dalam jangka waktu tertentu dan menerima imbalan uang tunai. Pinjam Pakai adalah penyerahan penggunaan barang antara pemerintah pusat dan pemerintah daerah atau antar pemerintah daerah dalam jangka waktu tertentu tanpa menerima imbalan dan setelah jangka waktu tersebut berakhir diserahkan kembali kepada pengelola barang. Kerja Sama Pemanfaatan adalah pendayagunaan barang milik negara/daerah oleh pihak lain dalam jangka waktu tertentu dalam rangka peningkatan penerimaan negara bukan pajak/pendapatan daerah dan sumber pembiayaan lainnya. Bangun Guna Serah adalah Pemanfaatan Barang Milik Negara/Daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan kembali tanah beserta bangunan dan/atau sarana berikut fasilitasnya setelah berakhirnya jangka waktu. Bangun Serah Guna adalah pemanfaatan barang milik negara/daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana berikut fasilitasnya, dan setelah selesai pembangunannya diserahkan untuk didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang disepakati. Kerja Sama Penyediaan Infrastruktur adalah kerja sama antara pemerintah dan badan usaha untuk kegiatan penyediaan infrastruktur sesuai dengan ketentuan peraturan perundang-undangan.

2.7.6. Pemindahtanganan

Pemindahtanganan barang milik daerah berupa: 1) Penjualan adalah pengalihan kepemilikan barang milik daerah kepada pihak lain dengan

menerima penggantian dalam bentuk uang. 2) Tukar Menukar adalah pengalihan kepemilikan barang milik daerah yang dilakukan antara pemerintah pusat dengan pemerintah daerah, antar pemerintah daerah, atau antara pemerintah daerah dengan pihak lain, dengan menerima penggantian utama dalam bentuk barang, paling sedikit dengan nilai seimbang. 3) Hibah adalah pengalihan kepemilikan barang dari pemerintah pusat kepada pemerintah daerah, antar pemerintah daerah, atau dari pemerintah daerah kepada pihak lain, tanpa memperoleh penggantian. 4) Penyertaan Modal Pemerintah Daerah adalah pengalihan kepemilikan barang milik daerah yang semula merupakan kekayaan yang tidak dipisahkan menjadi kekayaan yang dipisahkan untuk diperhitungkan sebagai modal/saham daerah pada badan usaha milik negara, badan usaha milik daerah, atau badan hukum lainnya yang dimiliki negara.

Adapun pemindahtanganan yang dimaksud dalam penelitian ini merupakan pengalihan fungsi rumah dinas eks Bakorwil untuk kegiatan yang menyangkut kepentingan masyarakat luas, rakyat banyak/bersama, dan/atau kepentingan pembangunan yang bisa berupa rumah sakit umum dan pusat kesehatan masyarakat, sekolah atau lembaga pendidikan non komersial, kantor pemerintah daerah, dan promosi budaya nasional, pertamanan untuk umum.

2.8. INDIKATOR

Sesuai dengan ketentuan dalam Peraturan Pemerintah No. 27 Tahun 2014 serta Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016, serta Perda Provinsi Jawa Tengah Nomor 5 Tahun 2017, maka di dalam penelitian dapat diberlakukan indikator sebagaimana tabel 2.1 sebagai berikut.

Tabel 2.1.

Indikator Penelitian

No Jenis Pengelolaan Indikator

1 Penggunaan - diperlukan untuk menunjang pelayanan publik a Penyelenggaraan Tugas

dan fungsi OPD

- OPD membutuhkan untuk operasional - tersedia pendanaan

b Dioperasionalkan oleh pihak lain

- dibutuhkan pelayanan publik

- OPD tidak memiliki dana untuk operasional - adanya pihak lain yang mampu

2 Pemanfaatan - tidak digunakan untuk menunjang pelaksanaan pemerintahan/tugas fungsi OPD

- tidak mengganggu penyelenggaraan pemerintahan daerah.

a Sewa - tidak digunakan untuk penyelenggaraan pemerintahan daerah tapi perlu dioptimalkan - rawan penggunaan oleh pihak lain secara tidak

sah.

- tidak merugikan pemerintah daerah

- tidak mengganggu penyelenggaraan pemerintahan daerah.

b Pinjam Pakai - pengguna barang tidak/belum memerlukan - menunjang pelaksanaan penyelenggaraan

pemerintahan daerah.

- tidak untuk mendapatkan penghasilan - ada pihak lain yang memerlukan untuk

pelaksanaan pemerintahan

c Kerjasama Pemanfaatan - berpotensi mengoptimalkan daya guna dan hasil guna barang milik daerah

- berpotensi meningkatkan penerimaan pendapatan daerah.

- tidak tersedia apbd yang cukup untuk biaya operasional, pemeliharaan, dan/atau perbaikan d Bangun Serah Guna/

Bangun Guna Serah

- dibutuhkan sarpras bagi pelayanan umum - tidak ada/cukup dana dalam apbd

- mendatangkan penerimaan bagi daerah e Kerjasama

Pengembangan Infrastruktur

- perlu penyediaan infrastruktur untuk kepentingan umum

- tidak ada/cukup dana dalam apbd - termasuk prioritas program penyediaan

infrastruktur.

3 Pemindahtanganan - tidak diperlukan bagi penyelenggaraan tugas pemerintahan

- tidak sesuai dengan tata ruang wilayah atau penataan kota

- bangunan pengganti sudah disediakan - aset sudah tidak layak secara ekonomis.

a penjualan - tidak digunakan/dimanfaatkan;

- lebih menguntungkan apabila dijual - sebagai pelaksanaan ketentuan peraturan