SKRIPSI

Diajukan Oleh:

Nita Ni’matus Sholihah

0912010122/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh:

Nita Ni’matus Sholihah

0912010122/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

DI BURSA EFEK INDONESIA

Disusun Oleh

:

Nita Ni’matus Sholihah

0912010122/FE/EM

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J ur usan Manajemen Fakultas EkonomiUniver sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 13 Desember 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Eko Pur wanto, SE, MSi Dr. Eko Pur wanto, SE. Msi Sekr etaris

Dra. Ec. Luky Susilowati, MP Anggota

Dra. Ec. Her ry Pudjo P, MM

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional”Veteran” J awa Timur Dekan Fakultas Ekonomi

melimpahkan rahmat dan karunia yang tak terhingga sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Keuangan dalam Memprediksi Financial Distress Pada Perusahaan Transportasi Yang Terdaftar di Bursa

Efek Indonesia”. Shalawat dan salam semoga selalu tercurahkan kepada sang

teladan yang diikuti Nabi Muhammad SAW beserta para sahabat, tabi’in-tabi’ut tabiin dan keluarga beliau yang telah membawakan umatnya dari zaman kebodohan dan kegelapan ke zaman terang-benderang seperti sekarang ini.

Penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang banyak memberi bantuan serta dukungan maupun nasehat pada penulis. Untuk itulah, dengan selesainya penulisan skripsi ini sebagai syarat memperoleh gelar sarjana Ekonomi (S1) di Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional Surabaya, izinkan penulis mengucapkan rasa terima kasih yang tak terhingga kepada :

• Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

• Dr. H. Dhani Ichsanudin N, MM selaku Dekan Fakultas Ekonomi. Universitas Pembangunan Nasional “Veteran” Jawa Timur.

• Drs. Eko Purwanto, Msi selaku dosen pembimbing yang telah meluangkan waktunya secara khusus untuk memberikan bimbingan, masukan dan dorongan yang sangat berharga serta kesabaran dan perhatiannya dalam penulisan penelitian ini.

• Terima kasih yang paling utama penulis haturkan kepada orang tua yang tercinta atas segala pengorbanan dan dukungannya yang tiada tara, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis.

• Para sahabat Mahasiswa Studi Manajemen dan Fakultas Ekonomi serta Universitas yang telah memberikan motivasi.

Penulis menyadari sepenuh dan seteguh hati bahwa penyelesaian skripsi ini masih jauh dari kata sempurna karena keterbatasan kemampuan, pengetahuan, wawasan dan pengalaman. Untuk itu penulis sangat mengharap kritik dan demi kesempurnaan di masa yang akan datang. Akhir kata, besar harapan penulisan, skripsi ini dapat bermanfaat.

Wassalamu’alaikum Wr.Wb.

Surabaya, September 2013

DAFTAR ISI

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Tinjauan Teori Dan Penelitian Terdahulu ... 7

2.1.1 Penelitian Terdahulu ... 7

2.1.2 Landasan Teori ... 11

2.1.1.1 Financial Distress ... 11

2.1.1.2 Analisis Rasio Keuangan ... 15

2.1.2.1.1 Rasio Likuiditas ... 16

2.1.2.1.2 Rasio Profitabilitas ... 17

2.1.2.1.3 Rasio Laverage... 19

2.1.2.1.4 Rasio Activity ... 19

2.1.2.1.5 Rasio Growht ... 21

2.1.1.3 Kausalitas ... 22

2.1.2.1.7 Prediksi Basic Earning Power terhadap Financial Distress ... 23

2.1.2.1.8 Prediksi Debt to Equity terhadap Financial Distress ... 23

2.1.2.1.9 Prediksi Total Asset Trun Over terhadap Financial Distress ... 25

2.1.2.1.10 Prediksi Grownt Sales terhadap Financial Distress ... 25

2.2 Kerangka Konseptual ... 26

2.3 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN... 28

3.1 Definisi Operasional dan Pengukuran Variabel ... 28

3.1.1 Variabel dependen... 28

3.1.2 Variabel independen ... 28

3.1.3 Teknik Penentuan Sampel ... 31

1.1.1.1 Populasi ... 31

1.1.1.2 Sampel ... 32

3.2 Teknik Pengumpulan Data ... 33

3.2.1 Jenis data ... 33

3.2.2 Sumber data ... 33

3.2.3 Pengumpulan data ... 33

3.3 Teknik Analisis dan Uji Hipotesis ... 34

3.3.1 Teknik Analisis ... 34

3.4 Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Deskripsi Objek Penelitian ... 37

3.4.1.1 Transportasi darat ... 38

3.4.1.2 Transportasi Laut ... 39

3.4.1.3 Transportasi Udara ... 39

4.1.2 Gambaran Umum Objek Penelitian ... 40

4.2 Deskripsi Hasil Penelitian ... 41

4.2.1 Financia Distress (Y) Perusahaan Transportasi ... 41

4.2.2 Current Ratio (X1) pada perusahaan transportasi ... 42

4.2.3 Basic Earning Power (X2) pada Perusahaan Transportasi ... 44

4.2.4 Debt To Equity (X3) pada Perusahaan Transportasi ... 46

4.2.5 Total Aset Trun Over (X4) pada Perusahaan Transportasi... 49

4.2.6 Growth Sales (X5) pada Perusahaan Transportasi ... 51

4.3 Deskripsi Hasil Pengujian Hipotesis Penelitian ... 53

4.3.1 Identifikasi Data Outliers ... 53

4.3.2 Uji Penilaian Model (Overall Model Fit) ... 54

4.3.3 Uji Homer and Lemeshow’s Goodness of Fit Test ... 55

4.3.4 Uji Nagelkerke R Square ... 55

Tabel 17 : Uji Nagelkerke R Square ... 55

4.3.5 Hasil Regresi Logistik ... 56

2.3.5 Ketepatan Prediksi ... 57

4.4 Pembahasan ... 58

4.4.1 Prediksi Curren Ratio terhadap Financial Distress ... 59

4.4.3 Prediksi Debt To Equity terhadap Financial Distress ... 61

4.4.4 Prediksi Total Asset Trun Over terhadap Financial Distress ... 62

4.4.5 Prediksi Growth Sales Terhadap Financial Distress ... 63

BAB V KESIMPULAN DAN SARAN... 65

5.1 Kesimpulan... 65

5.2 Saran ... 66

DAFTAR TABEL

Tabel 1 : Perusahaan Financial Distress ... 32

Tabel 2 : Perusahaan Non-Financial Distress ... 33

Tabel 3 : Daftar Sampel Perusahaan ... 41

Tabel 4 : Current Ratio Perusahaan Non-Financial Distress ... 42

Tabel 5 : Current Ratio Perusahaan Financial Distress... 43

Tabel 6 : Basic Earning Power Perusahaan Non-Financial Distress ... 44

Tabel 7 : Basic Earning Power Perusahaan Financial Distress ... 45

Tabel 8 : Debt to Equity Perusahaan non-Financial Distress ... 47

Tabel 9 : Debt to Equity Perusahaan Financial Distress ... 48

Tabel 10 : Total Asset Trun Over Perusahaan non-Financial Distress ... 49

Tabel 11 : Total Asser Trun Over Perusahaan Financial Distress ... 50

Tabel 12: Growth Sales Perusahaan non-Financial Distress ... 51

Tabel 13 : Growth Sales Perusahaan Financial Distress ... 52

Tabel 14 : Uji Case Wise Diagnostic ... 53

Tabel 15 : Uji Overall Model Fit ... 54

Tabel 16 : Uji Homer and Lemeshow’s Goodness of Fit Test ... 55

Tabel 17 : Uji Nagelkerke R Square ... 55

Tabel 18 : Hasil Regrei Logistik... 56

DAFTAR LAMPIRAN

Lampiran 1 : Data Populasi Per usahaan

Lampiran 2 : Data Pengukuran Financial Distress

ANALISIS KEUANGAN DALAM MEMPREDIKSI FINANCIAL DISTRES PADA PERUSAHAAN TRANSPORTASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Perkembangan ekonomi suatu negara dapat diukur dengan mnggunakan berbagai cara, salah satunya dengan mengetahui perkembangan kondisi investasi di negara tersebut terkait dengan pasar modal, Dalam meneliti financial distress (kesulitan keuangan) peneliti menggunakan rasio keuangan sebagai prediksi Financial Distress.

Penelitian ini menggunakan metode purpusive sampling dalam menentukan sampel perusahaan Financial Distress dan perusahaan non-Financial Distress. Pengujian dalam penelitian ini menggunakan Regresi Logistik untuk mengetahui kekuatan prediksi rasio keuangan.

Penelitian ini menyatakan bahwa rasio Likuiditas, Aktivitas, Laverage dan Pertumbuhan tidak mampu membedakan secara signifikan terhadap Financial Distress sedangkan rasio Profitabilitas dapat membedakan secara negatif terhadap Financial Distress.

1.1

Latar Belakang

perusahaan tersebut. Oleh karena itu, analisis dan prediksi atau kondisi keuangan suatu perusahaan adalah sangat penting. Model untuk mengantisipasi adanya kesulitan keuangan atau Financial Distress perlu untuk dikembangkan, karena model ini dapat digunakan sebagai sarana untuk mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan.

Pengadilan niaga jakarta pusat dalam putusannya no. 77/pailit/2012/PN.NIAGA.JKT.PST tanggal 30 januari 2013 telah menjatuhkan putusan pailit kepada Batavia Air. Batavia Air Perusahaan penerbangan PT. Metro Batavia (batavia air) digugat pailit oleh perusahaan penyewaan pesawat (leasing) ILFC atas hutang 4,69 juta dollar AS kepada International Leasing Finance Corporation, total hutang sementara batavia air

keputusan untuk berutang haruslah memperkirakan kemampuan untuk melunasi serta kemampuan memprediksi trens pasar untuk kepentingan bisnis. (www. Kompas.com, 2012 )

Plat dan Plat (2002) meyatakan kegunaan informasi jika suatu perusahaan mengalami Financial Distress adalah :

1. Dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadinya kebangkrutan.

2. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan lebih baik.

3. Memberikan tanda peringatan awal adanya kebangkrutan dimasa yang akan datang.

Laporan Keuangan merupakan salah satu instrumen yang digunakan untuk mengetahui posisi keuangan suatu perusahaan pada suatu periode tertentu, menggambarkan perubahan kondisi keuangan perusahaan dari waktu ke waktu, yang berguna bagi pengambilan keputusan yang tepat.

perusahaan gray area hanya sedikit mengalami masalah keuangan. Rasio keuangan berupa; Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turn Over dan Return On Equity dapat digunakan untuk memprediksi kondisi Financial Distress suatu perusahaan, sehingga dengan hasil yang ada perusahaan dapat menghindari gejala-gejala timbulnya kepailitan, dan perusahaan dapat mengetahui dengan baik bahwa gejala-gejala perusahaan yang akan pailit dapat dideteksi pada rasio-rasio keuangan yang terdapat dalam laporan keuangan perusahaan.

Berdasarkan latar belakang dan uraian diatas, maka penulis mengangkat judul “ANALISIS KEUANGAN DALAM MEMPREDIKSI FINANCIAL DISTRESS PADA PERUSAHAAN TRANSPORTASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2

Per umusan Masalah

Dari uraian diatas maka munculah permasalahan sebagai berikut :

• Apakah rasio keuangan Likuiditas, Profitabilitas, Laverage, Pertumbuhan , Aktivitas dapat digunakan untuk memprediksi Financial Distress pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia periode 2007-2011 ?

1.3

Tujuan Penelitian

1. memberikan bukti empiris, rasio keuangan Likuiditas, Profitabilitas, Laverage, Pertumbuhan, Aktivitas dapat digunakan untuk memprediksi Financial Distress pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

1.4

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat berguna bagi perusahaan untuk dapat cepat mencarikan solusi ketika perusahaan dikategorikan mengalami kondisi Financial Distress, sehingga perusahaan-perusahaan tersebut dapat terhindar dari kondisi yang lebih buruk yaitu mengalami kebangkrutan.

2. Bagi pihak eksternal, memberikan pemahaman tentang kondisi Financial Distress suatu perusahaan untuk membantu pihak eksternal

seperti investor dan kreditur dalam pengambilan keputusan.

3. Bagi peneliti dapat menambah pengetahuan, mengaplikasikan dan memperluas wawasan bagi peneliti sehingga nantinya dapat dipakai sebagai bekal jika terjun ke dunia kerja.

4. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan maskan dan kontribusi bagi pengembang ilmu pengetahuan mengenai kondisi Financial Distress suatu perusahaan serta dapat dijadikan referensi

2.1

Tinjauan Teor i Dan Penelitian Ter dahulu

2.1.1 Penelitian Terdahulu1. Penelitian ini dilakukan oleh Luciana Spica Alimilia, STIE perbanas Surabaya, tentang Prediksi Kondisi Financial Distress Perusahaan Go-Public dengan Menggunakan Analisis Multinomial Logit.

Perusahaan yang di teliti adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan meiliki laporan keuangan pada tahun 1998-2001. Rasio keuangan perusahaan yang berasal dari neraca dan laporan laba/rugi sesuai dengan penelitian yang dilakukan oleh platt dan platt (2002) dan luciana dan kristijadi (2003), sedangkan rasio keuangan yang berasal dari arus kas yang digunakan berdasarkan penelitian yang dilakukan oleh Nur Fadjrih (1999). Hasil penelitian ini menunjukkan bahwa : 1. Pada model pertama yaitu rasio keuangan yang berasal dari laporan laba/rugi dan neraca menunjukkan bahwa rasio TLTA dapat digunakan untuk memprediksi kondisi Financial Distress perusahaan dengan daya klasifikasi total model sebesar

rasio keuangan yang berasal dari laporan laba/rugi, neraca dan arus kas menunjukkan bahwa rasio CATA, TLTA, NFATA, CFFOCL, dan CFFOTL dapat digunakan untuk memprediksi Financial Distress perusahaan dengan daya klasifikasi total model sebesar 79,6%.

2. Penelitian yang dilakukan oleh Dr. Charles D. K Marpaung, SE., MBA dan Gunarni, S.kom, M.M. tentang Memprediksi Financial Distress Perusahaan Dengan Menggunakan Metode CART (Classification and Regression Tree). Perusahaan yang di teliti adalah perusahaan-perusahaan yang go public dan terdaftar di Bursa Efek Indonesia, variabel-variabel independen yang digunakan dalam penelitian ini adalah NITA, GITA, OITA, GPSA, OISA, NISA, RETA, QATA, WATA, CACL, QACL, TLTA, dan SLTL, penelitian ini mewakili dari rasio return dan profitabilitas, rasio position, dan rasio laverage. Hasil penelitian ini adalah terdapat 4 rasio keuangan yang signifikan dalam memprediksi perusahaan yang mana mengalami Financial Distress dan tidak mengalami Financial Distress adalah rasio NITA, GITA, OITA, dan GPSA. Metode CARD

maka didapatkan ada 15 perusahaan yang distress dan diperkirakan akan delisting. 4. Berdasarkan GPSA dengan nilai cut off sebesar 1.015 maka didapatkan ada 15 perusahaan yang distress dan diperkirakan akan delisting.

3. Penelitian ini dilakukan oleh CHRISTANTY A. I. PATTINASARANY, SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA, “ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA

PERUSAHAAN GO-PUBLIC” yang bertujuan Untuk mengetahui

apakah rasio keuangan dapat digunakan untuk memprediksi kemungkinan kondisi Financial Distress pada perusahaan-perusahaan go-public yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini

menunjukkan bahwa : 1. Rasio-rasio keuangan berdasarkan penelitian Plat dan Plat, apabila dilakukan pengujian secara bersama ternyata rasio-rasio tersebut dapat digunakan untuk memprediksi secara signifikan kemungkinan kondisi Financial Distress perusahaan go-public yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan adanya penurunan nilai -2 Log Likelihood dan Hosmer and Lemeshow Test dengan tingkat signifikan sebesar 0,148 yang berarti

tersebut maka semakin besar kemungkinan perusahaan mengalami Financial Distress. Hal ini dibuktikan dengan nilai rata-rata

rasio-rasio keuangan di atas pada perusahaan non-Financial Distress lebih tinggi daripada perusahaan yang mengalami Financial Distress. 3. Rasio-rasio yang dikatakan tidak berpengaruh signifikan karena memiliki tingkat signifikansi > 0,05 dan atau 0,1. 4. Setelah dilakukan pengujian regresi logistik terhadap variabel-variabel yang berpengaruh terhadap kondisi Financial Distress suatu perusahaan, ternyata diperoleh hasil bahwa varabel X12 mengalami redundancy dan harus dikeluarkan dari model meskipun ketika dilakukan pengujian secara bersama nilai Chi Square, Hosmer and Lemeshow, serta -2 Log Likelihood menunjukkan bahwa model regresi layak dipakai untuk

analisis selanjutnya.

4. Penelitian ini dilakukan oleh RISTA NELLA, ANDREAS, DAN JULITA SAIDI dengan judul “ANALISIS RASIO KEUANGAN DALAM EMPREDIKSI FINANCIAL DISTRESS PERUSAHAAN

WHOLESALE AND RETAIL TRADE YANG TERDAFTAR DI BURSA

EFEK INDONESIA” yang bertujuan untuk menguji kembali rasio

variabel-variabel bebas yaitu Current ratio, Debt to Equity Ratio, Operating Profit Margin, Return on Equity (ROE), Total Asset Turnover dalam memprediksi financial distress dengan menggunakan hasil uji regresi yang ditujukkan dalam variabel in the equation, dengan tingkat signifikan 0,05 (5%). Pada hasil pengujian variabel bebas yaitu Current ratio tidak berpengaruh terhadap financial distress dengan nilai signifikan 0,175%, Operating Profit Margin tidak berpengaruh terhadap financial distress dengan nilai signifikan 0,187%, Total Asset Turnover tidak berpengaruh terhadap financial Distress dengan nilai signifikan 0,110%, sedangkan Debt to equity ratio berpengaruh dengan nilai signifikan 0,002% dan Return on Equity berpengaruh terhadap financial distress dengan signifikan 0,004%.

2.1.2 Landasan Teori

2.1.1.1Financial Distress

Financial Distress adalah suatu konsep luas yang terdiri dari

beberapa situasi di mana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default. Insolvency dalam kebangkrutan menunjukkan kekayaan bersih negatif.

melanggar perjanjian dengan kreditur dan dapat menyebabkan tindakan hukum.

Beberapa pengertian mengenai Financial Distress telah dikemukakan oleh para peneliti. Beaver (1966:71) mendefinisikan Financial Distress sebagai berikut: “the inability of a firm to pay 7 its

financial obligations as they mature” (Ketidak mampuan perusahaan untuk

membayar utang pada saat utang tersebut jatuh tempo). Foster (1986) yang mendefinisikan Financial Distress sebagai berikut:“…severe liquidity problems that cannot be resolved without a sizable rescaling of

the entity’s operations or structure”. (…masalah likuiditas yang parah

yang tidak dapat diatasi tanpa melakukan perubahan ukuran yang besar terhadap operasi dan struktur perusahaan). Prediksi Financial Distress perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi:

1. Pemberi pinjaman. Penelitian berkaitan dengan prediksi Financial Distress mempunyai relevansi terhadap institusi pemberi pinjaman,

baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

3. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah. Prediksi Financial Distress juga penting bagi pemerintah dalam antitrust regulation.

5. Auditor. Model prediksi Financial Distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan) sehingga dengan adanya model prediksi Financial Distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Selanjutnya Foster (1986) menyebutkan beberapa indikator atau sumber informasi mengenai kemungkinan terjadinya Financial Distress sebagai berikut:

1. analisis arus kas untuk periode sekarang dan yang akan datang.

kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

3. analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain.

4. Variabel eksternal seperti return sekuritas dan peringkat obligasi. Dampak dari Financial Distress antara lain: resiko yang terkandung dalam biaya dari Financial Distress berdampak negatif bagi perusahan sebagai pengganti kerugian pajak seiring dengan kenaikan hutang perusahaan, hubungan terhadap konsumen, pemasok, karyawan dan kreditor menjadi rusak karena mereka ragu akan eksistensi perusahaan, manajemen akan lebih fokus pada aliran kas jangka pendek dibandingkan kesehatan perusahaan jangka panjang, biaya tidak langsung yang terkandung pada Financial Distress akan lebih signifikan dibandingkan biaya langsung yang nyata seperti pembayaran untuk pengacara, dan program untuk pemulihan kembali.

Faktor-faktor terjadinya Financial Distress Penyebab Kesulitan Keuangan Perusahaan Lizal (2002) mengelompokkan penyebab-penyebab kesulitan dan menamainya dengan Model Dasar Kebangkrutan atau Trinitas Penyebab Kesulitan Keuangan. Menurut beliau, ada tiga alasan yang mungkin mengapa perusahaan menjadi bangkrut, yaitu:

1. Neoclassical model

campuran aset yang salah. Mengestimasi kesulitan dilakukan dengan data neraca dan laporan laba rugi. Misalnya profit/assets (untuk mengukur profitabilitas), dan liabilities/assets.

2. Financial model

Campuran aset benar tapi struktur keuangan salah dengan liquidity constraints (batasan likuiditas). Hal ini berarti bahwa walaupun perusahaan dapat bertahan hidup dalam jangka panjang tapi ia harus bangkrut juga dalam jangka pendek. Hubungan dengan pasar modal yang tidak sempurna dan struktur modal yang inherited menjadi pemicu utama kasus ini. Tidak dapat secara terang ditentukan apakah dalam kasus ini kebangkrutan baik atau buruk untuk direstrukturisasi. 3. Corporate governance model

Disini, kebangkrutan mempunyai campuran aset dan struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini mendorong perusahaan menjadi out of the market sebagai konsekuensi dari masalah dalam tata kelola perusahaan yang tak terpecahkan.

2.1.1.2Analisis Rasio Keuangan

memperoleh informasi dan memberikan penilaian. (sofyan (2009:297)). Menurut Sartono (2001:113) yang dimaksud dengan analisa rasio keuangan adalah: “Dasar untuk menilai dan mengarahkan prestasi operasi perusahaan. Disamping itu, analisa rasio keuangan juga dapat dipergunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan.”

2.1.2.1.1 Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek atau yang harus segera dibayar. Alat pemenuhan kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva yang bersifat likuid.

a. Current ratio

=

Menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban – kewajiban keuangannya yang harus segera dibayar dengan menggunakan utang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi perusahaan menutupi kewajiban jangka pendeknya.

b. Quick Ratio

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut juga Acid Test Rasio.

c. Rasio Kas Atas Utang Lancar

= +

Rasio ini membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan utang lancar. Aktiva lancar yang bisa menjadi uang kas adalah efek atau surat berharga.

2.1.2.1.2 Rasio Pr ofitabilitas

Rasio profitabilas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan. Rasio profitabilitas mengukur seberapa besar tingkat laba yang dapat diperoleh oleh perusahaan. Semakin besar laba menunjukkan semakin baik manajemen dalam mengelola perusahaan.

1. Net Profit Margin (NPM)

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

=

2. Asset Turn Over

Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

=

3. Return On Equity

Kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Laba yang di perhitungkan adalah laba bersih setelah dipotong pajak (EAT).

=

4. Return to Total Asset

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

=

5. Return on Investment

Merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dikeluarkan.

=

6. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio ini semakin baik.

2.1.2.1.3 Rasio Laver age

Rasio laverage menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Apabila perusahaan tidak mempunyai laverage artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri. Semakin besar tingkat laverage perusahaan, akan semakin besar jumlah hutang yang digunakan, dan semakin besar resiko bisnis yang dihadapi.

a) Total Debt to Total Asset Ratio

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang, mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik berjangka pendek atau yang berjangka panjang.

= 100%

b) Debt to Equity Ratio

Rasio hutang dengan modal sendiri merupakan imbalan antara hutang yang dimiiki perusahaan dengan modal sendiri. Semakin tinggi resiko ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

= 100%

2.1.2.1.4 Rasio Activity

a. Inventory Trun Over

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

=

− b. Receivable Trun Over

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

=

− c. Fixed Aset Trun Over

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik.

=

d. Total Asset Trun Over

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

2.1.2.1.5 Rasio Gr owht

Rasio ini menggambarkan presentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

a. Kenaikan Penjualan

=

−

Rasio ini menunjukkan presentasi kenaikan penjualan tahun ini di bandingkan dengan tahun lalu. Growht sales menunjukkan seberapa baik perusahaan dalam meningkat kan penjualan. Semakin tinggi penjualan maka perusahaan semakin baik.

b. Kenaikan Laba Bersih

=

−

Rasio ini menunjukkan kemampuan perusahaan meningkatkan laba bersih dibandingkan tahun lalu. Kenaikan laba bersih menunjukkan perusahaan dapat meningkatkan pendapatan setiap tahunnya.

c. Earning Per Share

=

−

d. Kenaikan Deviden Per Share

=

−

Rasio ini menunjukkan kemampuan perusahaan meningkatkan deviden per share dari tahun ke tahun lalu. Kenaikan deviden dapat menunjukkan bahwa perusahaan dapat menghasilkan deviden yang baik sehingga dapat di bagikan ke para investor.

2.1.1.3 Predkisi Kausalitas

2.1.2.1.6 Pr ediksi cur r ent r asio ter hadapa Financial Distress

mengalami kondisi Financial Distress. Pada penelitian Paradibta (2010) yang menyatakan bahwa ROI, net profit margin, working capital, total asset turnover dan current ratio berpengaruh terhadap Financial Distress.

2.1.2.1.7 Pr ediksi Basic Ear ning Pow er ter hadap Financial Distress

Rasio ini dimaksudkan untuk mengukur efisiensi perusahaan dalam menggunakan asset dan mengelola kegiatan operasional. Analisis ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba, dalam hubungannya dengan penjualan dan investasi. Dalam jangka panjang, perusahaan harus mampu menghasilkan keuntungan yang cukup agar dapat membayar kewajibannya. Kerugian yang terus menerus akan segera memperburuk aspek solvabilitas perusahaan. Dalam jangka pendek, kerugian akan segera menurunkan likuiditas perusahaan. Dalam penelitian Hardiyanti (2012), menyimpulkan bahwa rasio likuiditas, rasio aktivitas,

rasio solvabilitas, rasio profitabilitas, financial leverage, dan pertumbuhan dapat digunakan untuk memprediksi kondisi Financial Distress.

2.1.2.1.8 Pr ediksi Debt to Equity ter hadap Financial Distress

sendiri menjamin seluruh hutang. Hubungan Debt to equity ratio terhadap Financial Distress adalah semakin tinggi DER maka semakin besar

2.1.2.1.9 Pr ediksi Total Asset Tr un Over ter hadap Financial Distress

Total asset turnover merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber daya yang berupa asset. Semakin tinggi rasio ini semakin efisien penggunaan asset dan semakin cepat pengambilan dana dalam bentuk kas. Pada penelitian Nella, Andreas dan Saidi (2011), Hubungan rasio total asset tornover terhadap Financial Distress adalah apabila rasio ini rendah itu merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya dan mengalami penurunan yang cukup besar berarti penggunaan aset yang tidak efisien menyebabkan pengembalian dana dalam bentuk kas lambat atau berkurang maka kemungkinan perusahaan mengalami Financial Distress akan besar. Penelitian mengenai rasio keuangan terhadap

Financial Distress telah dilakukan oleh beberapa peneliti diantaranya

adalah Paradibta (2010) yang menyatakan bahwa ROI, net profit margin, working capital, total asset turnover dan current ratio berpengaruh terhadap Financial Distress.

2.1.2.1.10 Pr ediksi Gr ownt Sales ter hadap Financial Distress

variabel konservatisme. Hasil penelitian ini konsisten dengan penelitian yang dilakukan Widya (2005) yang menyatakan bahwa perusahaan yang pertumbuhannya kecil umumnya akan memilih akuntansi konservatif, tanda positif menyatakan bahwa makin tinggi pertumbuhan perusahaan maka semakin cenderung perusahaan memilih strategi akuntansi konservatif. Hasil tersebut juga mendukung adanya prediksi teori signaling bahwa tingkat kesulitan keuangan perusahaan berpengaruh positif terhadap tingkat konservatisme akuntansi. Data deskriptif juga menunjukkan nilai rata-rata pertumbuhan yang rendah dengan hasil perhitungan rata-rata selisih laba bersih dengan arus kas operasi negatif yang mengidikasikan perusahaan menerapkan konservatisme dalam laba.

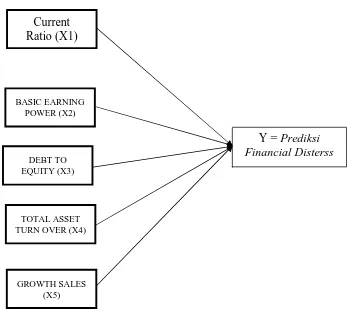

2.2

Ker angka Konseptual

Gambar 1 : Kerangka Konseptual

Y = Prediksi Financial Disterss Current

Ratio (X1)

BASIC EARNING POWER (X2)

DEBT TO EQUITY (X3)

2.3

Hipotesis

Berdasarkan teori dan kerangka konsep yang sudah di paparkan, maka hipotesis penelitian ini adalah sebagai berikut :

1. Current Ratio mampu memprediksi Financial Distress pada perusahaan transportasi.

2. Basic Earning Power mampu memprediksi Financial Distress pada perusahaan transportasi.

3. Debt to Equity Rasio mampu memprediksi Financial Distress pada perusahaan transportasi.

4. Total Asset Trun Over mampu memprediksi Financial Distress pada perusahaan transportasi.

BAB III

METODOLOGI PENELITIAN

3.1

Definisi Oper asional dan Pengukur an Var iabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : 3.1.1 Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Financial Distress. Menurut Hofer (1980) dan Whitaker (1999) pengukuran Financial

Distress dapat dilihat dari laba oprasional negatif selama 3 tahun berturut-turut.

Kondisi Financial Distress diukur dengan menggunakan variabel dummy, dengan memberikan kode di mana dalam penelitian ini kode 0 (nol) untuk perusahaan yang tidak mengalami Financial Distress dan 1 (satu) untuk perusahaan yang mengalami Financial Distress.

3.1.2 Variabel independen

Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan, yaitu :

1. Rasio Likuiditas

Rasio likuiditas merupakan kelompok rasio yang menyediakan informasi tentang kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek. Rasio yang di gunakan adalah Current Ratio, dengan rumus :

Menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban – kewajiban keuangannya yang harus segera dibayar dengan menggunakan utang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi perusahaan menutupi kewajiban jangka pendeknya.

2. Rasio Profitabilitas

Rasio profitabilitas dimaksudkan untuk mengukur efisiensi perusahaan dalam menggunakan asset dan mengelola kegiatan operasional. Analisis ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba, dalam hubungannya dengan penjualan dan investasi. Dalam jangka panjang, perusahaan harus mampu menghasilkan keuntungan yang cukup agar dapat membayar kewajibannya. Kerugian yang terus menerus akan segera memperburuk aspek solvabilitas perusahaan. Dalam jangka pendek, kerugian akan segera menurunkan likuiditas perusahaan. Rasio yang di gunakan adalah Basic Earning Power Ratio, dengan rumus :

=

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio ini semakin baik.

Rasio ini dimaksudkan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio yang di gunakan adalah Debt to Equity Ratio, dengan rumus :

= 100%

Rasio total hutang dengan total modal merupakan imbalan antara hutang yang dimiiki perusahaan dengan modal sendiri. Semakin tinggi resiko ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

4. Rasio Aktivitas

Rasio ini dimaksudkan untuk melihat beberapa asset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya kelebihan dana yang tertanam pada aktiva-aktiva tersebut.

=

5. Rasio Pertumbuhan

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam mempertahankan posisi ekonominya dalam pertumbuhan perekonomian dan dalam industri atau pasar produk tempatnya beroperasi.

= −

Rasio ini menunjukkan presentasi kenaikan penjualan tahun ini di bandingkan dengan tahun lalu. Dalam laporan keuangan perusahaan-perusahaan transportasi Penjualan yang dimaksud dalam rasio ini adalah pendapatan usaha. Semakin tinggi semakin baik.

3.1.3 Teknik Penentuan Sampel 1.1.1.1Populasi

1.1.1.2Sampel

Sample adalah perusahaan transportasi yang terdaftar di Bursa Efek Indonesia. Teknik sampel yang digunakan dalam penelitian ini adalah purpusive sampling, dengan kriteria :

1. Perusahaan menerbitkan laporan keuangan periode 2007-20011. 2. Perusahaan yang tidak mengalami Financial Distress (0) adalah

perusahaan yang laba oprasionalnya positif selama 3 tahun berturut-turut.

3. Sedangkan perusahaan yang mengalami Financial Distress (1) adalah perusahaan yang laba oprasionalnya negatif selama 3 tahun berturut-turut.

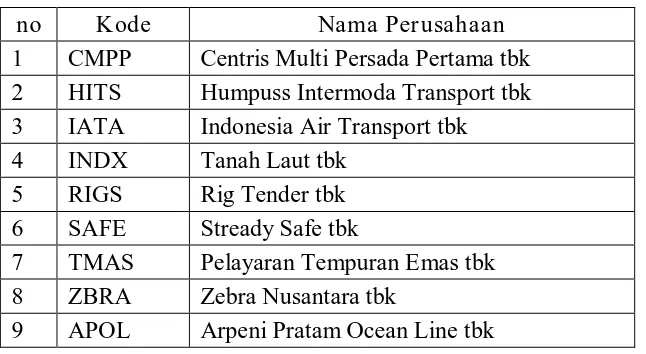

Dari 21 perusahaan, maka berdasarkan kriteria diatas yang termasuk sebagai sampel adalah 14 perusahaan. Berikut adalah perusahaan-perusahaan yang menjadi sampel :

Tabel 1 : Perusahaan Financial Distress

no Kode Nama Perusahaan

1 CMPP Centris Multi Persada Pertama tbk 2 HITS Humpuss Intermoda Transport tbk 3 IATA Indonesia Air Transport tbk 4 INDX Tanah Laut tbk

5 RIGS Rig Tender tbk 6 SAFE Stready Safe tbk

7 TMAS Pelayaran Tempuran Emas tbk 8 ZBRA Zebra Nusantara tbk

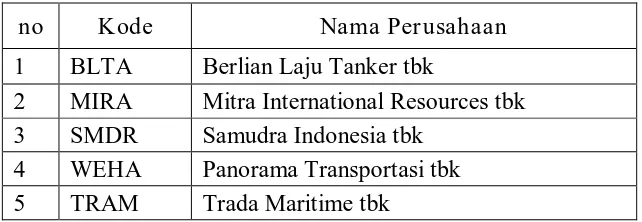

Tabel 2 : Perusahaan Non-Financial Distress

no Kode Nama Perusahaan

1 BLTA Berlian Laju Tanker tbk

2 MIRA Mitra International Resources tbk 3 SMDR Samudra Indonesia tbk

4 WEHA Panorama Transportasi tbk 5 TRAM Trada Maritime tbk

3.2

Teknik Pengumpulan Data

3.2.1 J enis dataJenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder yang digunakan berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter).Dalam penelitian ini data sekunder berupa laporan keuangan periode 2007 sampai dengan 2011.

3.2.2 Sumber data

Sumber data diperoleh dari laporan keuangan periode 2007 – 2011 yang diperoleh dari Indonesian Stock Exchange (IDX), dan Bank

Indonesia.

3.2.3 Pengumpulan data

1. Observasi tidak langsung

Dilakukan dengan mengumpulkan data dari IDX dan membuka situs resmi dari objek yang diteliti sehingga memperoleh laporan keuangan, gambaran umum perusahaan transportasi serta perkembangan-nya yang kemudian digunakan penelitian. Situs yang digunakan

www.bi.go.id, www.idx.co.id 2. Penelitian Kepustakaan

Studi pustaka adalah pengumpulan data dengan cara mempelajari dan memahami literatur yang mempunyai hubungan rasio-rasio keuangan terhadap Financial Distress seperti dari jurnal, literatur, dan karya ilmiah.

3.3

Teknik Analisis dan Uji Hipotesis

3.3.1 Teknik AnalisisDalam penelitian ini model analisis yang di gunakan adalah analisis regresi logistik untuk mengetahui kekuatan prediksi rasio keuangan. Penentuan ini berusaha mencari rasio-rasio mana yang paling dominan dalam menentukan apakah suatu perusahaan akan mengalami Financial Distress. Model yang digunakan dalam penelitian ini yaitu :

1− = + + + + +

Keterangan :

β 0 = Konstanta

β1,β2....β5 = Koefisien

LK = Rasio Likuiditas (Current Ratio)

Prof = Rasio Profitabilitas (Basic Earning Power)

Lev = Rasio Leverage (Debt to Equity)

Aktiv = Rasio Aktivitas (Total Asset Trun Over)

Growht = Rasio Growth (Growht Sales)

3.4

Uji Hipotesis

Berdasarkan permasalahan seperti yang telah disampaikan kemudian diuji secara statistic dengan menggunakan regresi logistik. Adapun langkah-langkah yang ditempuh dalam pengujian terhadap hipotesis menurut (almilia dan kristijadi 2003) adalah sebagai berikut :

1. Mengumpulkan data-data berupa laporan keuangan dari Perusahaan Go-Public yang menjadi sampel penelitian periode 2004-2007.

2. Menetukan dan mengklasifikasi sampel perusahaan jasa yang mengalami Financial Distress dan non Financial Distress.

3.

Menghitung rasio-rasio keuangan perusahaan yang digunakan dalam penelitian.4. Mengolah data yang di peroleh dari perhitungan rasio keuangan dengan menggunakan analisis regresi logistik metode backward stepwise. Tahapan analisis data yang dilakukan adalah sebagai

berikut:

Uji penilaian model dilakukan dengan tujuan untuk mengetahui seberapa besar variabel tergantung dapat dijelaskan oleh variabel bebas. Pengujian ini di dasarkan atas nilai statistik -2 log likelihood, cox and snell R square, dan negelkerke R Square.

b. Melakukan uji kesesuaian model

Uji kesesuaian model dilakukan untuk menguji hipotesis nol bahwa empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan Fit ). Uji kesesuain model ini dilakukan dengan melihat nilai Hosmer dan Lemeshow Goodness-of-fit Test Statistic Lebih besar dari 0.05, maka hipotesis 0 tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima. Nilai Chi-square Hosmer dan Lemeshow mengukur perbedaan antara nilai hasil observasi dan

nilai prediksi variabel bebas.

c. Menentukan taraf signifikan (α) = 5% d. Menentukan kriteria pengujian

Ho ditolak : P Value < 5% H1 diterima : P Value ≥ 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskr ipsi Objek Penelitian

4.1.1 Per kembanganTransportasi di Indonesia

diesel. Penemuan selanjutnya yang sangat mempengaruhi sistem transportasi adalah dengan dikembangkannya mesin turbin gas, yang kemudian menjadi turbo jet yang digunakan pada pesawat terbang. Di transportasi laut penemuan yang spectakuler adalah dengan pengembangan bahan bakar nuklir, banyak digunakan untuk kapal selam. Hal ini terus berkembang sampai sekarang dengan penyempurnaan-penyempurnaan. Perkembangan sarana transportasi di Indonesia juga tidak terlepas dari perkembangan transportasi dunia. Pengaruh teknologi transportasi ke Indonesia dibawa oleh pemerintah kolonial Belanda dengan tujuan untuk mempermudah dan mempercepat proses pengawasan terhadap daerah-daerah yang jauh dari pusat kegiatan pemerintahan. Penggunaan sarana transportasi di Indonesia berkembang sejak jaman kolonial hingga sekarang. Macam-macam transportasi di indonesia :

3.4.1.1 Transportasi darat

atau yang lebih dikenal dengan istilah jalan tol. Selain sarana transportasi jalan raya, pembangunan transportasi darat juga memperhatikan pembangunan sarana transportasi darat lainnya yaitu kereta api. Perkembangan kereta api di Indonesia sudah dimulai sejak jaman kolonial Belanda, terutama di pulau Jawa dan Sumatra.

3.4.1.2 Transportasi Lau t

Pembangunan dibidang transportasi laut dilaksanakan di Indonesia karena Indonesia merupakan Negara kepulauan dan sebagian besar dari wilayah Indonesia adalah lautan, makan transportasi laut san selat harus dibangun dengan pengelolaan yang baik. Sejak jaman dulu hubunan antar pulau di Nusantara ini sudah terjalin. Dan nenek moyang kita telah dikenal sebagai pelaut-pelaut yang tangguh.

3.4.1.3 Transportasi Udara

4.1.2 Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan transportasi yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Dari 21 populasi, penelitian ini menggunakan 14 sampel berdasarkan purposive sampling.

Berikut adalah Perusahaan-perusahaan yang tergolong ke non-Financial Distress, yaitu :

no Kode Nama Perusahaan

1 BLTA Berlian Laju Tanker tbk

2 MIRA Mitra International Resources tbk 3 SMDR Samudra Indonesia tbk

4 WEHA Panorama Transportasi tbk 5 TRAM Trada Maritime tbk

Perusahaan yang tergolong Financial Distress, yaitu :

no Kode Nama Perusahaan

1 CMPP Centris Multi Persada Pertama tbk 2 HITS Humpuss Intermoda Transport tbk 3 IATA Indonesia Air Transport tbk 4 INDX Tanah Laut tbk

5 RIGS Rig Tender tbk 6 SAFE Stready Safe tbk

7 TMAS Pelayaran Tempuran Emas tbk 8 ZBRA Zebra Nusantara tbk

4.2

Deskr ipsi Hasil Penelitian

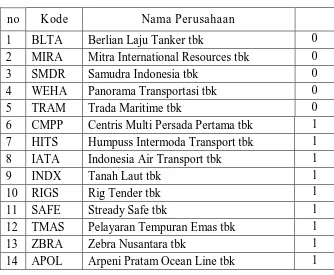

4.2.1 Financia Distr ess (Y) Perusahaan Transportasi

Financial Distress Perusahaan Transportasi adalah laba oprasional

negatif selama 3 tahun berturut-turut. dengan memberikan kode 0 (nol) untuk perusahaan yang tidak mengalami Financial Distress dan 1 (satu) untuk perusahaan yang mengalami Financial Distress. (data terlampir 2)

Dari data yang di peroleh terdapat 5 perusahaan yang tergolong perusahaan non-Financial Distress dan 9 perusahaan yang mengalami Financial Distress.

Tabel 3 : Daftar Sampel Perusahaan

no Kode Nama Perusahaan

1 BLTA Berlian Laju Tanker tbk 0

2 MIRA Mitra International Resources tbk 0

3 SMDR Samudra Indonesia tbk 0

4 WEHA Panorama Transportasi tbk 0

5 TRAM Trada Maritime tbk 0

6 CMPP Centris Multi Persada Pertama tbk 1 7 HITS Humpuss Intermoda Transport tbk 1

8 IATA Indonesia Air Transport tbk 1

9 INDX Tanah Laut tbk 1

10 RIGS Rig Tender tbk 1

11 SAFE Stready Safe tbk 1

12 TMAS Pelayaran Tempuran Emas tbk 1

13 ZBRA Zebra Nusantara tbk 1

4.2.2

Cur rent Ratio (X1) pada perusahaan tr ansportasiCurrent ratio digunakan untuk mengukur kemampuan perusahaan untuk memenuhii kewajiban-kewajiban perusahaan. Rasio ini mengukur antara aktiva lancar dengan hutang jangka pendek. Hasil perhitungan rasio ini mengukur seberapa mampu perusahaan melunasi hutang lancar dengan aktiva lancar. Semakin tinggi aktiva lancar maka semakin baik perusahaaan dapat membayar hutang jangka pendek. Semakin tinggi nilainya maka aktiva perusahaan yang tinggi dan dapat untuk memenuhi kewajiban jangka pendek.

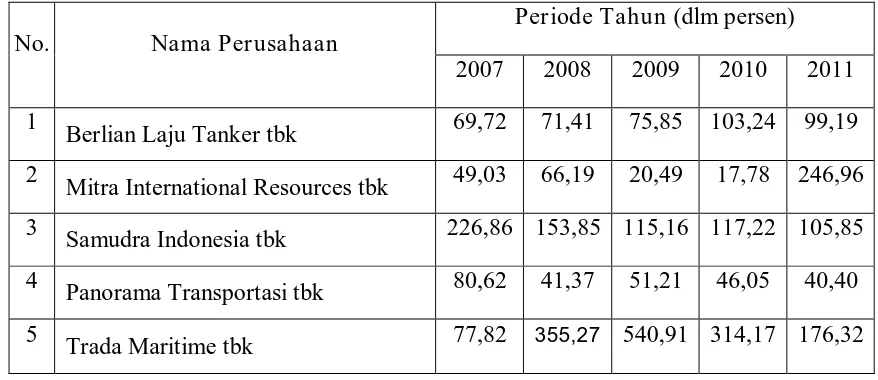

Tabel 4 : Cur rent Ratio Perusahaan Non-Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Berlian Laju Tanker tbk 69,72 71,41 75,85 103,24 99,19 2

Mitra International Resources tbk 49,03 66,19 20,49 17,78 246,96 3

Samudra Indonesia tbk 226,86 153,85 115,16 117,22 105,85 4

Panorama Transportasi tbk 80,62 41,37 51,21 46,05 40,40 5

Trada Maritime tbk 77,82 355,27 540,91 314,17 176,32

Current ratio paling rendah pada tahun 2007 adalah PT. Mitra International Resources tbk dengan nilai 49,03%, pada tahun 2008 current ratio paling rendah pada PT. Panorama Transport tbk dengan nilai 41,37%, tahun 2009 dan 2010 diperoleh PT. Mitra International Resources tbk dengan nilai 20,49% dan 17,78%, tahun 2011 pada PT. Panorama Transport tbk dengan nilai 40,40%.

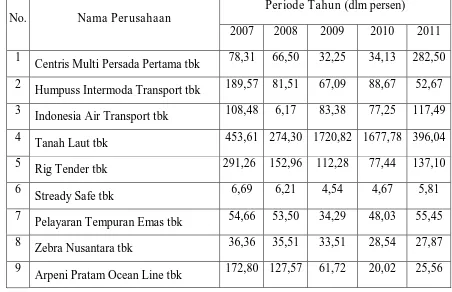

Tabel 5 : Cur rent Ratio Perusahaan Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen)

2007 2008 2009 2010 2011 1

Centris Multi Persada Pertama tbk 78,31 66,50 32,25 34,13 282,50 2

Humpuss Intermoda Transport tbk 189,57 81,51 67,09 88,67 52,67 3

Indonesia Air Transport tbk 108,48 6,17 83,38 77,25 117,49 4

Tanah Laut tbk 453,61 274,30 1720,82 1677,78 396,04 5

Rig Tender tbk 291,26 152,96 112,28 77,44 137,10 6

Stready Safe tbk 6,69 6,21 4,54 4,67 5,81

7

Pelayaran Tempuran Emas tbk 54,66 53,50 34,29 48,03 55,45 8

Zebra Nusantara tbk 36,36 35,51 33,51 28,54 27,87 9

Arpeni Pratam Ocean Line tbk 172,80 127,57 61,72 20,02 25,56

Sedangkan untuk current ratio paling rendah pada tahun 2007 sampai 2011 adalah PT. Stready Safe tbk dengan nilai 6,67%, 6,21%, 4,54%, 4,67% dan 5,81%.

4.2.3 Basic Ear ning Power (X2) pada Perusahaan Tr ansportasi

Rasio ini digunakan untuk menunjukkan perusahaan dalam menggunakan asset dan pengelolaan oprasional perusahaan, untuk mengukur rasio ini laba sebelum pajak dibagi dengan total aktiva.

Semakin besar rasio ini menunjukkan bahwa semakin baik perusahaan dalam mengelola oprasional perusahaan. Sebaliknya semakin rendah rasio ini maka semakin buruk perusahaan dalam memanfaatkan aset dan dalam mengelola oprasional perusahaan.

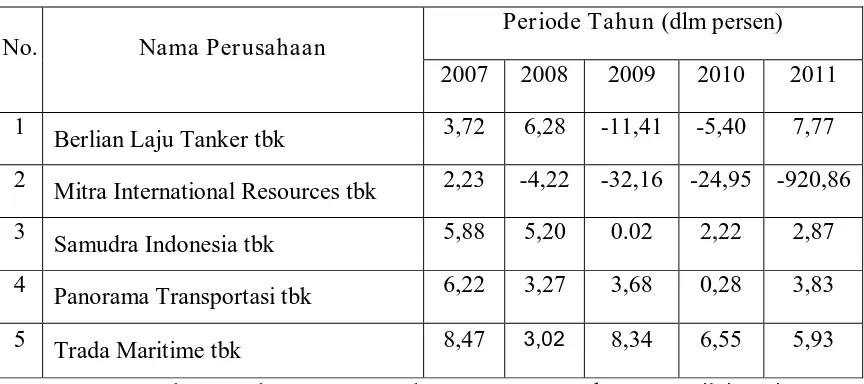

Tabel 6 : Basic Ear ning Power Perusahaan Non-Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Berlian Laju Tanker tbk 3,72 6,28 -11,41 -5,40 7,77 2

Mitra International Resources tbk 2,23 -4,22 -32,16 -24,95 -920,86 3

Samudra Indonesia tbk 5,88 5,20 0.02 2,22 2,87 4

Panorama Transportasi tbk 6,22 3,27 3,68 0,28 3,83

5 Trada Maritime tbk 8,47 3,02 8,34 6,55 5,93

-32,16%, -920,86%. Data di atas menunjukkan bahwa oprasional perusahaan PT. Mitra International Resources tbk kurang baik atau sangat buruk.

Sedangkan untuk Basic Earning Power tertinggi tahun 2007 adalah PT. Trada Maritime tbk dengan nilai 8,47%, tahun 2008 adalah PT. Berlian Laju Tanker tbk dengan nilai 6,28%, tahun 2009 dan 2010 adalah PT. Trada Maritime tbk dengan nilai 8,34% dan 6,55%, dan tahun 2011 adalah PT. Berlian Laju Tanker tbk dengan nilai 7,77%.

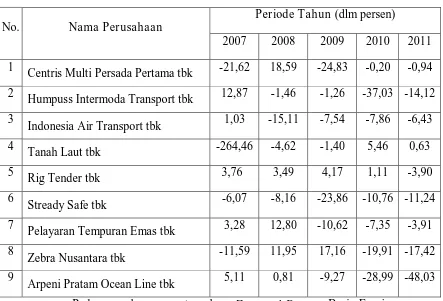

Tabel 7 : Basic Earning Power Perusahaan Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen)

2007 2008 2009 2010 2011 1

Centris Multi Persada Pertama tbk -21,62 18,59 -24,83 -0,20 -0,94 2

Humpuss Intermoda Transport tbk 12,87 -1,46 -1,26 -37,03 -14,12 3

Indonesia Air Transport tbk 1,03 -15,11 -7,54 -7,86 -6,43 4

Tanah Laut tbk -264,46 -4,62 -1,40 5,46 0,63

5

Rig Tender tbk 3,76 3,49 4,17 1,11 -3,90

6

Stready Safe tbk -6,07 -8,16 -23,86 -10,76 -11,24 7

Pelayaran Tempuran Emas tbk 3,28 12,80 -10,62 -7,35 -3,91 8

Zebra Nusantara tbk -11,59 11,95 17,16 -19,91 -17,42 9

Arpeni Pratam Ocean Line tbk 5,11 0,81 -9,27 -28,99 -48,03 Pada perusahaan yang tergolong Financial Distress Basic Earning

Nusantara tbk dengan nilai 17,16% dan tahun 2010 dan 2011 adalah PT. Tanah Laut tbk dengan nilai 5,46% dan 0,63%.

Basic Earning Power yang paling rendah pada tahun 2007 adalah PT. Tanah Laut tbk dengan nilai -264,46%, tahun 2008 adalah PT. Indonesia Air Transport tbk dengan nilai -15,11%, tahun 2009 adalah PT. Centris Multi Persada Pertama tbk dengan nilai -24,83%, tahun 2010 adalah PT. Humpuss Intermoda Transport tbk dengan nilai -37,03%, tahun 2011 adalah PT. Arpeni Pratam Ocean Line tbk dengan nilai -48,03%.

4.2.4 Debt To Equity (X3) pada Perusahaan Transportasi

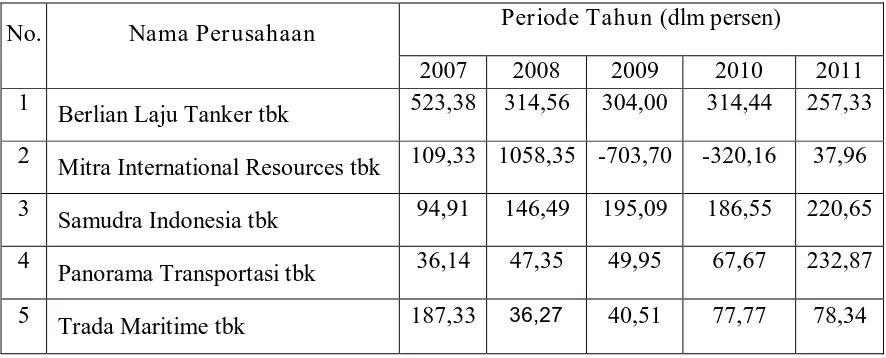

Tabel 8 : Debt to Equity Perusahaan non-Financial Distress

No. Nama Perusahaan Periode Tahun (dlm persen)

2007 2008 2009 2010 2011

1

Berlian Laju Tanker tbk 523,38 314,56 304,00 314,44 257,33 2

Mitra International Resources tbk 109,33 1058,35 -703,70 -320,16 37,96 3

Samudra Indonesia tbk 94,91 146,49 195,09 186,55 220,65 4

Panorama Transportasi tbk 36,14 47,35 49,95 67,67 232,87 5 Trada Maritime tbk 187,33 36,27 40,51 77,77 78,34

Pada perusahaan transport debt to equity yang tertinggi pada tahun 2007 adalah PT. Berlian Laju Tanker tbk dengan nilai 523,38%, tahun 2008 adalah PT. Mitra International Resources tbk dengan nilai 1058,35%, pada tahun 2009, 2010 dan 2011 adalah PT. Berlian Laju Tanker tbk dengan nilai 304,00%, 314,44%, dan 257,33%.

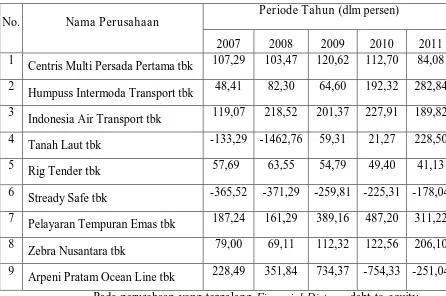

Tabel 9 : Debt to Equity Perusahaan Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen)

2007 2008 2009 2010 2011

1

Centris Multi Persada Pertama tbk 107,29 103,47 120,62 112,70 84,08 2

Humpuss Intermoda Transport tbk 48,41 82,30 64,60 192,32 282,84 3

Indonesia Air Transport tbk 119,07 218,52 201,37 227,91 189,82 4

Tanah Laut tbk -133,29 -1462,76 59,31 21,27 228,50 5

Rig Tender tbk 57,69 63,55 54,79 49,40 41,13

6

Stready Safe tbk -365,52 -371,29 -259,81 -225,31 -178,04 7

Pelayaran Tempuran Emas tbk 187,24 161,29 389,16 487,20 311,22 8

Zebra Nusantara tbk 79,00 69,11 112,32 122,56 206,10 9

Arpeni Pratam Ocean Line tbk 228,49 351,84 734,37 -754,33 -251,04 Pada perusahaan yang tergolong Financial Distress debt to equity paling tinggi pada tahun 2007, 2008 dan 2009 adalah PT. Arpeni Pratam Ocean Line tbk dengan nilai 228,49%, 351,84% dan 734,37%, pada tahun 2010 dan 2011 debt to equity paling tinggi adalah PT. Pelayaran Tempuran Emas tbk dengan nilai 487,20% dan 311,22%.

4.2.5 Total Aset Trun Over (X4) pada Perusahaan Tr ansportasi

Rasio ini digunakan untuk mengukur seberapa besar aktivitas aktiva yang digunakan pada perusahaan, Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya kelebihan dana yang tertanam pada aktiva-aktiva tersebut.

Rasio ini di ukur dengan menggunakan penjualan dibadingkan dengan total aktiva, dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik. Tabel 10 : Total Asset Trun Over Perusahaan non-Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Berlian Laju Tanker tbk 17,62 2,90 24,75 23,17 10,78 2

Mitra International Resources tbk 14,37 9,53 29,28 28,90 526,15 3

Samudra Indonesia tbk 103,17 86,12 73,76 76,38 79,01 4

Panorama Transportasi tbk 54,80 58,90 59,58 58,84 65,12 5

Trada Maritime tbk 44,08 23,02 20,70 18,58 21,35 Pada perusahaan yang non-Financial Distress total asset trun over yang tinggi pada tahun 2007 dan 2008 adalah PT. Samudra Indonesia tbk dengan nilai 103,17% dan 86,12%, tahun 2009 adalag PT. Panorama Transportasi tbk dengan nilai 59,58%, tahun 2010 adalah PT. Samudra Indonesia tbk dengan nilai 76,38%, dan tahun 2011 adalah PT. Mitra International Resources tbk dengan nilai 526,15%.

2008 adalah PT. Berlian Laju Tanker tbk dengan nilai 2,90%, tahun 2009 dan 2010 adalah Trada Maritime tbk dengan nilai 20,70% dan 18,58%, tahun 2011 adalah Berlian Laju Tanker tbk dengan nilai 10,78%.

Tabel 11 : Total Asser Trun Over Perusahaan Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Centris Multi Persada Pertama tbk 39,85 36,25 28,34 25,57 16,32 2

Humpuss Intermoda Transport tbk 33,70 31,35 45,54 22,16 27,29 3

Indonesia Air Transport tbk 3,99 48,50 42,58 36,17 37,04 4

Tanah Laut tbk 12,53 129,79 37,99 50,50 20,05 5

Rig Tender tbk 49,55 41,63 47,90 51,46 54,08

6

Stready Safe tbk 14,40 37,60 44,93 50,69 63,44 7

Pelayaran Tempuran Emas tbk 83,84 90,68 61,42 75,14 95,87 8

Zebra Nusantara tbk 29,40 35,87 33,76 37,46 35,05 9

Arpeni Pratam Ocean Line tbk 32,81 35,23 25,36 25,23 30,49 Pada perusahaan yang tergolong Financial Distress total asset trun over yang tinggi tahun 2007 adalah PT. Pelayaran Tempuran Emas tbk dengan nilai 83,84%, tahun 2008 adalah PT. Tanah Laut tbk dengan nilai 129,79%, tahun 2009, 2010 dan 2011 adalah PT. Pelayaran Tempuran Emas tbk dengan nilai 61,42%, 75,14% dan 95,87%.

Humpuss Intermoda Transport tbk dengan 22,16%, dan tahun 2011 adalah PT. Centris Multi Persada Pertama tbk dengan 16,32%.

4.2.6 Growth Sales (X5) pada Perusahaan Transportasi

Rasio ini digunakan untuk menunjukkan presentasi kenaikan penjualan tahun ini di bandingkan dengan tahun lalu. Semakin tinggi semakin baik. Variabel prosentase pertumbuhan laba bersih terhadap total aktiva ini digunakan untuk mengukur kemampuan perusahaan dalam meningkatkan laba bersih terhadap total aktiva. Semakin besar nilai variabel ini maka semakin baik perusahaan dalam meningkatkan laba dibandingkan tahun lalu. Berarti semakin besar rasio ini, maka semakin kecil bagi perusahaan untuk mengalami kondisi Financial Distress.

Tabel 12: Growth Sales Perusahaan non-Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Berlian Laju Tanker tbk 0,18 -0,80 -1,00 0,06 -0,51 2

Mitra International Resources tbk 46,32 604,37 126,82 -17,36 -4,83 3

Samudra Indonesia tbk -0,05 0,25 -0,17 0,02 0,18 4

Panorama Transportasi tbk 0,34 0,39 0,19 0,46 0,26 5

Trada Maritime tbk 0,10 0,44 0,05 0,21 0,37

Transportasi tbk dengan 0,46, tahun 2011 adalah PT. Trada Maritime tbk dengan 0,37%.

Sedangkan growht sales yang rendah pada tahun 2007 adalah PT. Samudra Indonesia tbk dengan -0,05%, tahun 2008 dan 2009 adalah PT. Berlian Laju Tanker tbk dengan nilai -0,80% dan -1,00%, tahun 2010 dan 2011 adalah PT. Mitra International Resources tbk dengan 17,36% dan -4,83%.

Tabel 13 : Growth Sales Perusahaan Financial Distress

No. Nama Perusahaan

Periode Tahun (dlm persen) 2007 2008 2009 2010 2011 1

Centris Multi Persada Pertama tbk -10,13 -40,59 -37,96 -1,43 -44,56 2

Humpuss Intermoda Transport tbk -18,48 34,77 5,95 -60,44 3,49 3

Indonesia Air Transport tbk 6,37 34,90 -18,28 -10,33 3,35 4

Tanah Laut tbk -80,44 -75,76 -5,61 6,54 15,54 5

Rig Tender tbk 52,84 -12,17 11,38 3,03 -4,39

6

Stready Safe tbk 94,86 63,71 5,75 -15,92 -12,59 7

Pelayaran Tempuran Emas tbk 10,30 40,25 -15,64 -2,09 -0,95 8

Zebra Nusantara tbk -30,26 0,38 -13,43 -2,74 -14,33 9

Arpeni Pratam Ocean Line tbk 19,41 58,89 -33,17 -19,14 -6,34

dengan nilai 11,38%, tahun 2010 dan 2011 adalah PT. Tanah Laut tbk dengan 6,54% dan 15,54%.

Sedangkan Growth sales yang paling rendah tahun 2007 dan 2008 adalah PT. Tanah Laut tbk dengan -80,44% dan -75,76%, tahun 2009 dan 2011 adalah PT. Centris Multi Persada Pertama tbk dengan nilai -37,96% dan -44,56, tahum 2011 adalah PT. Humpuss Intermoda Transport tbk dengan nilai -60,44%.

4.3

Deskr ipsi Hasil Pengujian Hipotesis Penelitian

Penelitian menggunakan analisis regresi logistik karena variabel terikat menggunakan variabel dummy yaitu 0 (Non Finacial distress/tidak mengalami kegagalan usaha) dan 1 (mengalami Financial Distress

/kegagalan usaha ). Penggunaan regresi logistik tidak memerlukan uji asumsi klasik data seperti pada regresi linear.

4.3.1 Identifikasi Data Outliers

Berikut adalah regresi logistic yang menggunakan case wise diagnostic, hasil analisis ini mengidentifikasikan adanya data outliers seperti hasil analisis berikut ini :

Dari tabel diatas terdapat 3 data outliers yaitu data ke-2, ke-3, dan ke-16. Data ke-2, meskipun nilai Zresid tidak lebih dari 2.000 akan tetapi data tersebut mengalami misclassified cases. Maka ketiga data tersebut di keluarkan dari model penelitian, sehingga data yang tersisa 61 data. 4.3.2 Uji Penilaian Model (Overall Model Fit)

Uji model ini menggunakan likelihood yang ditransformasikan menjadi -2 LogLikehood (-2logL). Maka hasil uji model ini dapat di lihat sebagai berikut :

Tabel 15 : Uji Overall Model Fit

4.3.3 Uji Homer and Lemeshow’s Goodness of Fit Test

Menguji kesesuaian antara klasifikasi yang diprediksi dengan yang diamati jadi model dikatakan fit. Hasil uji tersebut bisa di lihat pada tabel di bawah ini :

Tabel 16 : Uji Homer and Lemeshow’s Goodness of Fit Test

Nilai probabilitas Hosmer & Lemeshow pada step 1, Test = 9,755 dengan tingkat signifikansi = 0,283 lebih besar dari tingkat signifikan (0,05), sehingga dapat dikatakan model regresi ini layak digunakan.

4.3.4 Uji Nagelker ke R Square

Nagelkerke R Square adalah nilai koefisien determinasi yang menggambarkan seberapa besar variabel bebas menjelaskan (mempengaruhi) variabel terikat.

Tabel 17 : Uji Nagelker ke R Square

bebas sebesar 33,9 persen, sisanya 66,1 persen dipengaruhi oleh variable lain.

4.3.5 Hasil Regresi Logistik

Untuk pengujian masing-masing koefisien regresi digunakan uji Wald dengan melihat nilai probabilitas masing-masing variabel. Dengan criteria. Jika nilai probabilitas lebih kecil (0,05 ) berarti signifikan yang berarti variabel bebas tersebut berpengaruh terhadap variabel Y, jika probabilitas lebih besar dari (0,05 ) Non signifikan (tidak berpengaruh).

Tabel 18 : Hasil Regr ei Logistik

a. Variabel CR_X1, dengan koefisien regresi = -0,003 dengan signifikansi = 0,287 jadi tidak mampu membedakan untuk memprediksi tidak signifikan

c. Variabel DER_X3, dengan koefisien regresi = -0,003 dengan signifikansi = 0,180 jadi tidak mampu membedakan untuk memprediksi tidak signifikan

d. Variabel TOT_X4, dengan koefisien regresi = -0,006 dengan signifikansi = 0,626 jadi tidak mampu membedakan untuk memprediksi tidak signifikan

e. Variabel GS_X5, dengan koefisien regresi = -0,003 dengan signifikansi = 0,215 jadi tidak mampu membedakan untuk memprediksi tidak signifikan

2.3.5 Ketepatan Prediksi

Untuk melihat ketepatan model yang dibentuk dilihat dengan Klasifikasi tabel sebagai berikut:

Tabel 19 : Ketepatan Prediksi

Berarti terdapat 10 prediksi yang salah sehingga prediksi yang benar adalah sebanyak 10/20 = 50%. Sedangkan untuk perusahaan yang melakukan mengalami Financial Distress, dari 41 sampel hanya 8 perusahaan yang diprediksi tidak

sesuai oleh model penelitian sehingga kebenaran model untuk perusahaan yang mengalami Financial Distress adalah sebesar 33/41 = 80%. Dengan demikian tabel di atas memberikan nilai overall percentage sebesar (10+33)/61 = 70,5% yang berarti ketepatan model penelitian ini adalah sebesar 70.5%.

4.4

Pembahasan

Berdasarkan hasil pengujian di atas maka uji kecocokan model yang digunakan dalam penelitian ini menunjukkan bahwa model regresi logistik yang dihasilkan cocok untuk menguji hipotesis yang diajukan. Dan dapat diketahui secara bersama – sama variabel rasio likuiditas, laverage, aktivitas dan pertumbuhan tidak mampu membedakan untuk memprediksi Financial Distress (Y), sedangkan rasio profitabilitas berpengaruh negatif terhadap Financial Distress (Y).

regresi yang baik. Pada pengujian Homer and Lemeshow’s Goodness of Fit Test yang menunjukkan kesesuaian antara klasifikasi yang diprediksi dengan yang diamati agar model dapat dikatakan fit. Nilai yang di dapat dalam pengujian pada step 1 adalah 9,755 dengan tingkat signifikan 0,283. Pengujian Nagelkerke R Square adalah nilai koefisien determinasi yang menunjukkan besarnya rasio likuiditas, profitabilitas, laverage, aktivitas dan pertumbuhan mempengaruhi Financial Distress (Y) sebesar 33,9%. Dari hasil pengujian yang dilakukan di simpulkan bahwa dari rasio likuiditas, profitabilitas, laverage, aktivitas dan pertumbuhan menunjukkan ketetapan model penelitian ini sebesar 70,5%.

4.4.1 Pr ediksi Cur r en Ratio terhadap Financial Distress

Current ratio digunakan untuk mengukur kemampuan perusahaan untuk memenuhii kewajiban-kewajiban perusahaan. Rasio ini mengukur antara aktiva lancar dengan hutang jangka pendek. Hasil perhitungan rasio ini mengukur seberapa mampu perusahaan melunasi hutang lancar dengan aktiva lancar. Semakin tinggi aktiva lancar maka semakin baik perusahaaan dapat membayar hutang jangka pendek. Semakin tinggi nilainya maka aktiva perusahaan yang tinggi dan dapat untuk memenuhi kewajiban jangka pendek.

-0,003 dengan tingkat signifikansi 0,287%. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Amilia dan Kristijadi (2003), dalam penelitian Almilia dan Kristijadi menyatakan bahwa Variabel Current Ratio signifikan pada tingkat 10%. Koefisien regresi untuk variabel Current Ratio sebesar -2.4471 dan bertanda negatif, yang menunjukkan bahwa variabel Current Ratio berpengaruh negatif terhadap Financial Distress suatu perusahaan. Current Ratio tidak mampu memprediksi pada Financial Distress, disebabkan karena total asset pada perusahaan. Sedangkan dalam penelitian Pattinasarany (2010) menyatakan bahwa Current Ratio berpengaruh terhadap Financial Distress dengan tingkat signifikan sebesar 0,049 dan

mempunyai nilai koefisien Regresi sebesar 0,683.

Pada penelitian ini current Ratio tidak mampu membedakan untuk memprediksi Financial Distress dikarenakan perusahaan membayar kewajibannya terutama utang jangka pendek (yang sudah jatuh tempo) tepat pada waktunya, dikarenakan perusahaan memiliki dana yang mencukupi. Dengan kata lain, perusahaan mampu memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun kepada pihak dalam perusahaan.

4.4.2 Pr ediksi Basic Ear ning Power Terhadap Financial Distress

menghasilkan laba, dalam hubungannya dengan penjualan dan investasi. Dalam jangka panjang, perusahaan harus mampu menghasilkan keuntungan yang cukup agar dapat membayar kewajibannya. Semakin besar rasio ini menunjukkan bahwa semakin baik perusahaan dalam menghasilkan laba perusahaan. Sebaliknya semakin rendah rasio ini maka semakin buruk perusahaan dalam menghasilkan laba per