commit to user

i

PENGARUH KARAKTERISTIK KEUANGAN PERUSAHAAN, DAN

KARAKTERISTIK KOMITE AUDIT TERHADAP FREKUENSI RAPAT

KOMITE AUDIT PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Disusun guna Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

ERWIN NUR KUROTIN

F1310038

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

commit to user

v

Penulis Persembahkan kepada :

o

o Orang Tua ku tercinta

o Kakak ku sekeluarga tersayang serta matahari kecilku

o Sahabat-sahabatku yang selalu membantuku o Pembimbing, dosen, dan staf pengajar o Almamaterku

commit to user

vi

KATA PENGANTAR

Bismillahirrohmaannirrohim...

Assalamu’alaikum Warohmatullahi Wabarakatuh,

Alhamdulillah, untaian kalimat puji dan syukur penulis panjatkan ke hadirat Allah

SWT tak ubahnya bagaikan anak sungai yang terus mengalirkan airnya hingga ke tujuan

akhir yakni lautan keridhoan Allah SWT atas segala rahmat dan petunjuk-Nya sehingga

penulis bisa menyelesaikan penyusunan Skripsi yang Berjudul “PENGARUH

KARAKTERISTIK KEUANGAN PERUSAHAAN DAN KARAKTERISTIK

KOMITE AUDIT TERHADAP FREKUENSI RAPAT KOMITE AUDIT

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA” dengan biak. Penelitian dan penyusunan skripsi ini merupakan

salah satu syarat yang harus ditempuh guna meraih gelar Sarjana Ekonomi

Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Dalam Penulisan skripsi ini, penulis banyak sekali mendapatkan bantuan dari

berbagai pihak, yang berupa material maupun spiritual, oleh karena itu dengan penuh rasa

cinta dan hormat, penulis menghaturkan terima kasih yang tak terhingga kepada :

1. DR. Wisnu Untoro, MM, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si, Ak, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bpk. Wartono selaku Dosen Pembimbing Skripsi, yang telah memberikan

arahan serta bimbingannya.

4. Bapak ibu dosen serta Seluruh staff pengajar dan karyawan di Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Sukarno dan Ibu Mariyatun, selaku orang tua, yang telah

memberikan motifasi serta doa yang tak pernah ternilai.

6. Mbak Dewi Nur Rahmawati, ST. selaku kakak yang paling aku sayangi,

commit to user

vii

semangat dan kekuatan pada penulis sehingga penulis memiliki kekuatan

menghadapi berbagai kesulitan yang dialami

7. Radithya Ransi Asraf, mata hari kecilku yang mampu memberikan cahaya

baru dan kekuatan yang luar biasa saat penulis merasa cahaya dalam dirinya

mulai redup

8. Yulia Bunga, mbk Indi, mbk Ainun, Yuanita, Atika, dan teman- teman

seperjuangan Akuntansi Transfer ‘10 yang selalu menemani dalam

perjuangan ini,

9. Bu Nurmalasari sekeluarga, mbk Endah, mbk Darti, mbk Novi, serta

teman-teman Akuntax yang berarti dalam sebagian lembar hidupku

10. Kos ku tercinta Griya Fatimah, lantai atas dan lantai bawah, semoga tetap

ramai dan damai.

11. Saudara-saudaraku dan sahabat-sahabatku, yang selalu memberikan

dukungan dan semangat yang luar biasa

12. Almamaterku

Penulis menyadari sepenuhnya bahwa Skripsi ini masih jauh dari

kesempurnaan dan masih banyak kekurangannya. Oleh karena itu penulis

mengharapkan kritik dan saran yang menunjang dari semua pihak untuk perbaikan

dan penyempurnaan Skripsi ini. Kritik dan saran bisa dialamatkan ke

Akhir kata penulis mohon maaf yang sebesar – besarnya bila terdapat

kesalahan dan kekurangan dalam penyusunan skripsi ini. Semoga Tugas Akhir ini

bisa bermanfaat bagi penulis sendiri, dan bagi semua pihak yang berkesempatan

mempelajarinya. Amin ya robbal ‘alamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Surakarta, Juli 2012

commit to user

viii

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRACT ... HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Agency Theory ... 10

commit to user

ix

3. Komite Audit ... 16

4. Karakteristik Keuangan Perusahaan ... 20

B. Pengembangan Hipotesis 1. Pengaruh Karakteristik Perusahaan Terhadap Frekuensi Rapat Komite Audit ... 22

2. Pengaruh Karakteristik Audit Terhadap Frekuensi Rapat Komite Audit ... 25

C. Kerangka Teoritis ... 27

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 28

B. Populasi, Sampel, dan Teknik Pengumpulan Data ... 28

C. Jenis dan Sumber Data ... 29

D. Definisi Operasional Variabel dan Pengukurannya ... 30

E. Metode Analisis Data ... 33

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data ... 39

B. Statistik Deskriptif ... 39

C. Uji Asumsi Klasik ... 42

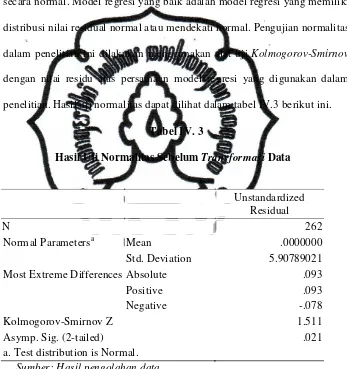

a. Uji Normalitas ... 43

b. Uji Autokorelasi ... 45

c. Uji Heteroskedastisitas ... 46

commit to user

x

D. Pengujian Hipotesis ... 48

a. Uji Signifikansi-f ... 49

b. Uji Koefisien Regresi Parsial (Uji Signifikansi-t) ... 50

c. Uji Koefisien Determinasi ... 53

E. Pembahasan ... 54

BAB V PENUTUP A. Simpulan ... 57

B. Keterbatasan ... 58

C. Saran ... 59

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Halaman

Tabel IV. 1 Hasil Pengambilan Sampel ... 39

Tabel IV. 2 Hasil Uji Statistik Deskriptif ... 40

Tabel IV. 3 Hasil Uji Normalitas Sebelum Transformasi Data ... 43

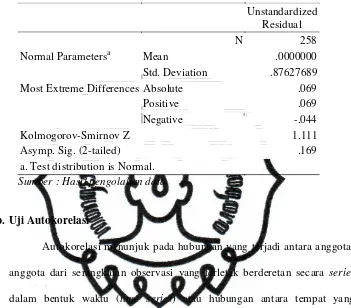

Tabel IV. 4 Hasil Uji Normalitas Setelah Transformasi Data ... 45

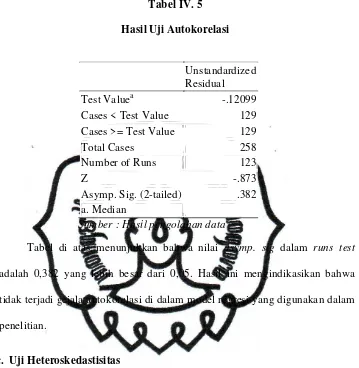

Tabel IV. 5 Hasil Uji Autokorelasi ... 46

Tabel IV. 6 Hasil Uji Multikolinieritas ... 48

Tabel IV. 7 Hasil Uji Signifikansi-f ... 49

Tabel IV. 8 Hasil Uji Signifikansi-t ... 51

commit to user

xii

DAFTAR GAMBAR

Gambar II. 1 Kerangka Teoritis ... 27

ABSTRACT

ERWIN NUR KUROTIN F1310038

THE INFLUENCE OF FIRM FINANCIAL CHARACTERISTICS, AND CHARACTERISTICS OF AUDIT COMMITTEE RELATED TO FREQUENCY OF THE MEETING AUDIT COMMITTEE IN COMPANIES

LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRAKSI

ERWIN NUR KUROTIN F1310038

PENGARUH KARAKTERISTIK KEUANGAN PERUSAHAAN, DAN KARAKTERISTIK KOMITE AUDIT TERHADAP FREKUENSI RAPAT

KOMITE AUDIT PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh karakteristik keuangan (ukuran perusahaan, leverage, laba dan rugi perusahaan, dan pertumbuhan perusahaan), dan karakteristik komite audit (independensi komite audit, keahlian akuntansi dan keuangan dan ukuran komite audit) terhadap frekuensi rapat komite audit di perusahaan yang terdatar di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan dan Indonesian Capital Market Directory (ICMD). Sampel yang digunakan dalam penelitian ini dipilih secara purposive sampling. Dari 670 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009 dan 2010, hanya sebanyak 262 perusahaan saja yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini. Teknik analisis data yang digunakan adalah analisis regresi berganda.Hasil penelitian menunjukkan bahwa penelitian ini secara parsial variabel ukuran perusahaan, laba dan rugi perusahaan, pertumbuhan perusahaan, keahlian akuntansi dan keuangan dan ukuran komite audit berpengaruh terhadap frekuensi rapat komite audit, sedangkan variabel leverage dan independensi komite audit secara parsial tidak berpengaruh signifikan terhadap frekuensi rapat komite audit.

commit to user

BAB IPENDAHULUAN

A. Latar Belakang Masalah

Good corporate governance (GCG) merupakan isu sentral di kalangan

masyarakat bisnis terkini. Isu ini mulai muncul dengan adanya krisis ekonomi

pada tahun 1997. Krisis tersebut terjadi akibat kurang transparannya

pengelolaan perusahaan sehingga kontrol publik menjadi sangat lemah.

Selain itu, adanya konsentrasi kepemilikan perusahaan pada pemegang saham

(keluarga) yang menyebabkan campur tangan pemegang saham mayoritas

pada manajemen menjadi lebih besar sehingga menimbulkan konflik

kepentingan yang sangat menyimpang dari norma tata kelola perusahaan yang

baik (Achmad et al., 2009).

Untuk mengurangi konflik di antara pemegang saham dan manajemen,

menurut Mendez dan Gracia (2007) diperlukan adanya tata kelola perusahaan

yang baik. Salah satu mekanisme dalam pelaksanaan tata kelola perusahaan

yang baik adalah dengan adanya pengawasan atau monitoring. Untuk

melakukan pengawasan pada perusahaan dapat dilakukan dengan

pembentukan komite audit. Sesuai dengan peraturan BAPEPAM,

Kep-29/PM/2004, tugas komite audit adalah melakukan penelaahan atas informasi

keuangan, melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan di bidang pasar modal dan paraturan

melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal,

melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan

pelaksanaan manajemen risiko oleh direksi, dan melakukan penelaahan dan

melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan

emiten serta menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Regulator menyakini bahwa komite audit mengawasi dan memantau

proses pelaporan keuangan termasuk pengendalian internal atas pelaporan

keuangan, kualitas informasi keuangan, dan proses jaminan yang diberikan

oleh auditor eksternal. Regulator percaya dan teori keagenan menjelaskan dan

memperkirakan, bahwa lebih sering rapat komite audit menunjukkan

ketekunan komite audit dalam melaksanakan tanggung jawabnya secara

efektif sehingga masalah keagenan diminimalkan (Raghundanan dan Rama,

2007).

Menurut Egon Zehnder dalam FCGI (2003), komite audit memberikan

suatu pandangan tentang masalah akuntansi, laporan keuangan dan

penjelasannya, sistem pengawasan internal serta auditor independen. Manfaat

ini diperoleh karena komite audit mampu membantu ke arah penguatan

independensi auditor eksternal perusahaan. Pada umumnya, komite audit

mempunyai tanggung jawab pada tiga bidang, yaitu laporan keuangan

(financial reporting), tata kelola perusahaan (corporate governance), dan

pengawasan perusahaan (corporate control).

Dalam pelaksanaan tugas tersebut, komite audit dapat melakukan

karena itu, intensitas atau frekuensi rapat oleh komite audit dapat menujukkan

tingkat kerajinan anggota komite audit dalam melakukan pengawasan

perusahaan (Raghundanan dan Rama, 2007). Namun demikian, jumlah

frekuensi rapat komite audit yang harus dilakukan dalam tiap periodenya

tidak diatur dalam peraturan yang ada dan masih sangat sedikit bukti

penelitian terkait frekuensi rapat komite audit di Indonesia. Kondisi ini

memotivasi peneliti untuk melakukan penelitian faktor yang diduga

berpengaruh terhadap frekuensi rapat komite audit sebagai bentuk

pelaksanaan tugas pengawasan oleh komite audit.

Beberapa penelitian terkait frekuensi rapat komite audit telah dilakukan,

di antaranya Raghundanan dan Rama (2007) dan Sharma et al., (2009).

Kedua penelitian tersebut menggunakan karakteristik keuangan, struktur

kepemilikan, kualitas audit, karakterisitik komite audit dan dewan komisaris

sebagai faktor-faktor yang mempengengaruhi frekuensi rapat komite audit.

Perusahaan besar mempunyai komplektisitas dan memiliki dispersi

kepemilikan yang lebih besar dibanding dengan perusahaan kecil. Keadaan

ini dapat menciptakan potensi yang lebih besar terjadinya agency problem

terkait pelaporan keuangan. Untuk mengatasi masalah tersebut,

perusahaan-perusahaan besar membutuhkan pengawasan atau monitoring yang lebih luas

dari proses pelaporan keuangan. Proses pengawasan yang dimaksud dapat

dicapai melalui audit eksternal (Carcello dan Neal, 2002). Selain itu, proses

pengawasan juga dapat dilakukan dengan adanya monitoring internal yang

terjadi hubungan yang positif antara frekuensi rapat komite audit dan ukuran

perusahaan. Di samping itu, tingkat leverage yang tinggi pada sebuah

perusahaan menunjukkan masalah yang lebih besar dan pengawasan yang

lebih besar oleh penyedia utang karena perusahaan dengan tingkat leverage

yang tinggi mempunyai risiko kebangkrutan yang tinggi sehingga

menyebabkan risiko yang tinggi pula bagi penyedia utang.

Perusahaan-perusahaan dengan leverage yang tinggi memerlukan pengawasan internal

lebih dekat karena perusahaan tersebut cenderung untuk terlibat dalam

manipulasi laba dan aset, sehingga memberi kemungkinan untuk lebih sering

terjadi rapat komite audit (Raghundanan dan Rama, 2007). Sebaliknya, dalam

pandangan teori keagenan bahwa penyedia utang terus memantau perusahaan

untuk memastikan bahwa persyaratan utang tidak dilanggar. Dengan

demikian, pengawasan internal seperti rapat komite audit akan mengalami

penurunan.

Manajemen perusahaan yang mengalami dan melaporkan kerugian

cenderung untuk terlibat dalam manajemen laba (Dechow et al., 1996) yang

menyebabkan terjadinya kebutuhan yang lebih besar terhadap pengawasan

internal. Oleh karena itu, dapat dinyatakan bahwa rugi yang dialami dan

dilaporkan oleh perusahaan berhubungan positif dengan komite audit dan

frekuensi rapat. Raghundanan dan Rama (2007) berpendapat bahwa

perusahaan yang menginginkan tingkat pertumbuhan melebihi infrastruktur

dan pengendalian internal perusahaan dapat menciptakan lingkungan yang

(Dechow et al., 1996). Oleh karena itu, perusahaan dengan kondisi tersebut

membutuhkan pengawasan yang lebih besar sehingga meningkatkan

frekuensi rapat oleh komite audit perusahaan.

Raghundanan dan Rama (2007) menggunakan proksi karakteristik

komite audit meliputi ukuran, keahlian akuntansi dan keuangan dan

independensi menyatakan bahwa ukuran komite audit berpengaruh terhadap

frekuensi rapat komite audit. Ukuran komite audit yang lebih besar

memberikan akses ke sumber daya yang lebih besar dan bakat manajerial,

sehingga memberikan pengawasan yang lebih efektif. Hal ini dapat

mengurangi permintaan frekuensi rapat. Sebaliknya, ukuran komite audit

yang lebih besar mungkin membentuk pengelolaan yang tidak efisien,

sehingga meningkatkan frekuensi rapat komite audit (Vafeas, 1999). Komite

audit yang memiliki anggota lebih banyak bisa menyebabkan keragaman

prespektif yang lebih nyata dalam diskusi. Ukuran komite audit dapat

dinyatakan dengan jumlah anggota komite audit dalam sebuah perusahaan

(Raghundanan dan Rama, 2007).

Anggota komite audit yang memiliki latar belakang pendidikan

akuntansi dan keuangan berpengaruh terhadap frekuensi rapat komite audit,

karena anggota komite audit tersebut memberikan pengawasan yang lebih

efektif terkait dengan pelaporan keuangan perusahaan (Raghundanan dan

Rama, 2007). Selain itu keberadaan seseorang yang ahli dibidang akuntansi

dan keuangan dalam komite audit dapat mengurangi tingkat kesalahan dalam

komite audit yang mempunyai keahlian akuntansi dan keuangan tersebut

berhubungan negatif dengan pelaporan keuangan dan frekuensi rapat anggota

komite audit.

Kehadiran komite audit independen lebih efektif memfasilitasi

monitoring pelaporan keuangan (Beasley, 1996; Dechow et al., 1996;

Carcello dan Neal, 2003) dan audit eksternal (Carcello dan Neal, 2002;

Abbott et al., 2003). Hubungan empiris di antara komite audit dengan

monitoring dijelaskan oleh teori keagenan, yang berpendapat bahwa komite

audit independen memberikan pengawasan yang efektif terhadap manajemen.

Oleh karena itu, penelitian ini mengharapkan terdapat hubungan positif di

antara independen komite audit dan frekuensi rapat komite audit.

Penelitian ini merupakan replikasi penelitian Raghundanan dan Rama

(2007) dengan perbedaan seperti berikut ini.

1. Sampel penelitian

Raghundanan dan Rama (2007) menggunakan sampel perusahaan S & P

SmallCap pada tahun 2003 dengan jumlah total 319 perusahaan, sementara

penelitian ini menggunakan sampel perusahaan yang terdaftar di Bursa

Efek Indonesia pada tahun 2009 dan 2010 dengan jumlah perusahaan 670.

2. Variabel penelitian

Raghundanan dan Rama (2007) menggunakan variabel independen terdiri

dari market value, insider ownership, block holdings, laverage, loss,

market to book value, litigiousness, financing, AC size, % Accounting

(Board Meetings), sementara penelitian ini menggunakan variabel

penelitian yang terdiri dari karakteristik keuangan perusahaan (ukuran

perusahaan, leverage, rugi dan laba, perusahaan dan pertumbuhan

perusahaan) dan karakteristik komite audit (independensi komite audit,

keahlian akuntansi dan keuangan dan ukuran komite audit).

3. Periode penelitian

Raghundanan dan Rama (2007) menggunakan periode penelitian tahun

2003, sementara penelitian ini menggunakan periode penelitian tahun 2009

dan 2010 dengan alasan untuk memperoleh gambaran terkini atas

perusahaan yang menjadi sampel dalam penelitian.

Atas dasar paparan di atas, maka penelitian ini menguji pengaruh

karakteristik keuangan perusahaan, dan karakteristik komite audit terhadap

frekuensi rapat komite audit pada perusahaan yang terdaftar di Bursa Efek

Indonesia dengan judul penelitian “PENGARUH KARAKTERISTIK

KEUANGAN PERUSAHAAN DAN KARAKTERISTIK KOMITE

AUDIT TERHADAP FREKUENSI RAPAT KOMITE AUDIT PADA

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

B. Rumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan seperti berikut ini.

1. Seberapa besar pengaruh karakteristik keuangan yang terdiri dari ukuran

perusahaan, leverage, rugi dan laba perusahaan dan pertumbuhan

perusahaan terhadap jumlah frekuensi rapat komite audit pada perusahaan

2. Seberapa besar pengaruh karakterisik komite audit yang terdiri dari

independensi komite audit, keahlian akuntansi dan keuangan dan ukuran

komite audit terhadap jumlah frekuensi rapat komite audit pada

perusahaan yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti

berikut ini.

1. Untuk mengetahui pengaruh karakterisik keuangan perusahaan yang terdiri

dari ukuran perusahaan, leverage, rugi dan laba perusahaan dan

pertumbuhan perusahaan terhadap jumlah frekuensi rapat komite audit

pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh karakterisik komite audit yang terdiri dari

independensi komite audit, keahlian akuntansi dan keuangan dan ukuran

komite audit terhadap jumlah frekuensi rapat komite audit pada

perusahaan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memperoleh hasil

penelitian yang diharapkan dapat bermanfaat bagi pihak berikut ini.

1. Bagi regulator (khususnya BAPEPAM)

Hasil penelitian ini diharapkan mampu memberikan bukti empiris terkait

dengan faktor-faktor yang mempengaruhi frekuensi rapat komite audit

sebagai bentuk pengawasan perusahaan dalam melaksanakan Good

kebijakan yang mendukung pelaksanaan Good Corporate Governance

untuk perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor

Hasil penelitian dapat digunakan sebgai informasi yang dapat dijadikan

bahan dalam keputusan berinvestasi terutama terkait dengan informasi

komite audit perusahaan dan pengawasan yang dilakukan, sehingga

investor dapat memperoleh gambaran efektifitas pengelolaan perusahaan

dalam rangka mencapai kinerja dan dapat mengoptimalisasikan

keuntungan atas investasi yang dilakukan.

3. Bagi perusahaan

Hasil penelitian dapat memberikan input atau masukan untuk menelaah

lebih lanjut mengenai pengaruh pengaruh karakteristik keuangan

perusahaan, dan karakteristik komite audit terhadap frekuensi rapat komite

audit pada perusahaan yang terdaftar di Bursa Efek Indonesia, sehingga

perusahaan dapat mengambil kebijakan terkait pengawasan guna

pencapaian kinerja yang maksimal.

4. Bagi kalangan akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi ilmiah dan

tambahan bukti empiris dalam bidang akuntansi keuangan terutama yang

berkaitan dengan faktor-faktor yang berpengaruh terhadap frekuensi rapat

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Agency Theory

Teori keagenan menjelaskan hubungan antara agent (manajemen)

dan principal (pemilik usaha). Dalam hubungan keagenan terdapat suatu

kontrak dimana satu orang atau lebih (principal) memerintah orang lain

(agen) untuk melakukan sesuatu jasa atas nama prinsipal dan memberi

wewenang kepada agen untuk membuat keputusan yang terbaik bagi

prinsipal (Jensen dan Meckling, 1976). Pihak prinsipal juga dapat

membatasi divergensi tingkat kepentingannya dengan memberikan tingkat

insentif yang layak kepada agen dan bersedia mengeluarkan biaya

pengawasan (monitoring cost) untuk mencegah moral hazard agen.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi

sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri

(self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi

masa mendatang (bounded rationality), dan (3) manusia selalu menghindari

risiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut

manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan

kepentingan pribadinya (Jensen dan Meckling, 1976).

Dalam perkembangan selanjutnya, agency theory mendapat respons

Berbagai pemikiran mengenai corporate governance berkembang dengan

bertumpu pada agency theory dimana pengelolaan perusahaan harus diawasi

dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan

penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

Upaya ini menimbulkan apa yang disebut sebagai agency costs, yang

menurut teori ini harus dikeluarkan sedemikian rupa sehingga biaya untuk

mengurangi kerugian yang timbul karena ketidakpatuhan setara dengan

peningkatan biaya enforcement-nya.

2. Good Corporate Governance

Corporate governance muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal

dengan istilah masalah keagenan. Permasalahan keagenan dalam

hubungannya antara pemilik modal dengan manajer adalah bagaimana

sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak

diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan

sehingga tidak mendatangkan return. Corporate governance diperlukan

untuk mengurangi permasalahan keagenan antara pemilik dan manajer.

Good corporate governance (GCG) menurut Komite Nasional

Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi

pasar. Corporate governance berkaitan erat dengan kepercayaan baik

terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha

di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang

oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang

pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan

GCG juga diharapkan dapat menunjang upaya pemerintah dalam

menegakkan good corporate governance pada umumnya di Indonesia. Saat

ini Pemerintah sedang berupaya untuk menerapkan good corporate

governance dalam birokrasinya dalam rangka menciptakan Pemerintah yang

bersih dan berwibawa.

Good Corporate Governance merupakan seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern

lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan

kata lain sistem yang mengarahkan dan mengendalikan perusahaan (FCGI,

2003).

Good Corporate Governance secara definitif merupakan sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) bagi semua stockholders dan stakeholders. Corporate

Governancemerupakan tata kelola perusahaan yang menjelaskan hubungan

antara berbagai partisipan dalam perusahaan yang menentukan arah dan

kinerja perusahaan. Dalam survey yang dilakukan oleh McKinsey,

menemukan bahwa ada kaitan erat antara penerapan corporate governance

dengan harga saham perusahaan. Hal ini disebabkan hampir 75% investor

menganggap keterbukaan informasi mengenai penerapan corporate

dipublikasikan. Apalagi secara empiris memang terbukti bahwa penerapan

corporate governance dapat meningkatkan kinerja perusahaan serta

meningkatkan kualitas laporan keuangan.

Pelaksanaan good corporate governance diharapkan dapat

memberikan beberapa manfaat berikut ini (FCGI, 2001):

a. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah

sehingga dapat lebih meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen.

Corporate governance dalam hal ini adalah suatu set mekanisme

yang digunakan oleh shareholders untuk memastikan bahwa para manajer

bekerja untuk kepentingan terbaik bagi para shareholders. Para pemegang

saham atau shareholders dalam hal ini menjadi sangat berkepentingan

terhadap pelaksanaan good corporate governance dalam suatu perusahaan

karena mereka juga sangat berkepentingan dalam hal perlindungan terhadap

investasi yang mereka lakukan dapat dikelola secara baik oleh tim

governance tersebut, BAPEPAM sejak tahun 2000 telah terlibat aktif untuk

menerapkan prinsip-prinsip good corporate governance pada perusahaan

yang terdaftar di Bursa Efek Indonesia. Salah satu upaya yang dilakukan

oleh Bapepam adalah dengan mewajibkan emiten atau perusahaan publik

untuk memiliki komisaris independen, CEO direktur independen, komite

audit, dan sekretaris independen.

Prinsip-prinsip dasar penerapan good corporate governance yang

dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI)

adalah sebagai berikut:

a. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi

seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan

yang sama terhadap para pemegang saham, terutama kepada pemegang

saham minoritas dan pemegang saham asing dari kecurangan, dan

kesalahan perilaku insider. Dalam melaksanakan kegiatannya,

perusahaan harus senantiasa memperhatikan kepentingan pemegang

saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran

dan kesetaraan.

b. Disclosure/Transparency

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada

waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas

yang material dan relevan dengan cara yang mudah diakses dan dipahami

oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk

mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya.

c. Accountability

Akuntabilitas menekankan pada pentingnya penciptaan sistem

pengawasan yang efektif berdasarkan pembagian kekuasaan antara

komisaris, direksi, dan pemegang saham yang meliputi monitoring,

evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan

bahwa manajemen bertindak sesuai dengan kepentingan pemegang

saham dan pihak-pihak berkepentingan lainnya. Perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar.

Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

kinerja yang berkesinambungan.

d. Responsibility

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus

dalam manajemen, pengawasan manajemen serta pertanggungjawaban

dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis

dari adanya wewenang, menyadari akan adanya tanggungjawab sosial,

menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional

dan menjunjung etika dan memelihara bisnis yang sehat.

Prinsip good corporate governance sebagai suatu praktis diharapkan

memberi keberhasilan kinerja bisnis. Dalam bahasa manajemen prinsip ini

layak disebut sukses apabila mampu membuat perusahaan beroperasi secara

efektif dan efisien untuk penambahan profit perusahaan. Untuk dapat

mewujudkan pelaksanaan kelima prinsip dasar tersebut, maka perusahaan

diwajibkan untuk mempunyai komisaris independen (board of directors),

presiden direktur independen, serta komite audit independen sebagai

pengawas proses pelaporan keuangan dan melakukan pengawasan terhadap

informasi keuangan yang seharusnya tidak diketahui oleh publik.

3. Komite Audit

Sesuai dengan Kep 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan

pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi

pengelolaan perusahaan. Komite audit merupakan komponen baru dalam

sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai

penghubung antara pemegang saham dan dewan komisaris dengan pihak

manajemen dalam mengangani masalah pengendalian.

Sesuai dengan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan

komite audit. Anggota komite ini berasal dari komisaris hanya sebanyak

satu orang. anggota komite yang berasal dari komisaris tersebut merupakan

komisaris independen perusahaan tercatat sekaligus menjadi ketua komite

audit. Anggota lain yang bukan merupakan komisaris independen harus

berasal dari pihak eksternal yang independen.

Pihak eksternal menurut surat edaran tersebut adalah pihak di luar

perusahaan tercatat yang bukan merupakan komisaris, direksi, dan

karyawan perusahaan tercatat, sedangkan yang dimaksud independen adalah

pihak di luar perusahaan tercatat yang tidak memiliki hubungan usaha dan

hubungan afiliasi dengan perusahaan tercatat, komisaris, direksi dan

pemegang saham utama perusahaan tercatat dan mampu memberikan

pendapat profesional secara bebas sesuai dengan etika profesioanalnya,

tidak memihak kepada kepentingan siapapun.

Namun dalam Kep-29/PM/2004 diatur bahwa komite audit

beranggotakan minimal tiga orang yang independen dari perusahaan dan

salah satunya adalah ahli di bidang akuntansi. Salah seorang anggota komite

audit harus berasal dari anggota komisaris yang independen, sehingga

anggota dewan tersebut merangkap tugasnya sebagai komite audit.

Independensi yang dimiliki oleh angota dewan komisaris tersebut

dan anggota komite audit telah diatur pula dalam peraturan BAPEPAM

tersebut, diantaranya syarat keanggotaan komite audit adalah seperti berikut

a. Bukan merupakan orang dalam kantor akuntan publik, kantor konsultan

hukum atau pihak lain yang memberikan jasa audit, jasa non audit, dan

atau jasa konsultasi lain kepada emiten atau perusahaan publik yang

bersangkutan dalam waktu enam bulan terakhir sebelum diangkat oleh

komisaris.

b. Bukan orang yang mempunyai wewenang dan tanggung jawab untuk

merencanakan, memimpin, atau mengendalikan kegiatan emiten atau

perusahaan publik dalam waktu 6 (enam) bulan terakhir sebelum

diangkat oleh komisaris, kecuali komisaris independen.

c. Tidak mempunyai saham baik langsung maupun tidak langsung pada

emiten. Dalam hal anggota komite audit memperoleh saham akibat suatu

peristiwa hukum maka dalam jangka waktu paling lama enam bulan

setelah diperolehnya saham tersebut wajib mengalihkan pada pihak lain.

d. Tidak mempunyai:

1) hubungan keluarga karena perkawinan dan keturunan sampai derajat

kedua baik secara horizontal maupun vertikal dengan komisaris,

direksi, atau pemegang saham utama emiten, dan atau,

2) tidak memiliki hubungan usaha baik langsung maupun tidak

langsung yang berkenaan dengan kegiatan usaha emiten.

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan

yang mewajibkan perusahaan membentuk komite audit, tugas komite audit

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan

lainnya,

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundang-undangan di bidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan perusahaan,

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal,

d. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi,

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten, dan

f. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Komite Audit dapat mengadakan pertemuan secara periodik

sebagaimana ditetapkan oleh Komite Audit sendiri. Komite dapat

mengadakan sesi pertemuan eksekutif dengan auditor independen dan

manajemen Organisasi secara periodik. Ketua Komite Audit wajib

melaporkan aktivitas Komite Audit kepada Dewan. Komite Audit

melaksanakan pemeriksaan internal tahunan yang ditujukan untuk perbaikan

terus menerus, dan setahun sekali meninjau dan menilai kembali piagam

pendiriannya, dan merekomendasikan perubahan yang diperlukan kepada

Komite Audit memiliki otoritas untuk meminta jasa pengacara,

akuntansi, dan konsultasi independen lainnya, sebagaimana diperlukan

untuk mendukung tugas-tugasnya. Komite Audit memiliki otoritas tunggal

untuk menyetujui biaya terkait dan hak yang berkaitan. Ketua Komite Audit

dapat dihubungi secara langsung oleh auditor independen (1) untuk

meninjau hal-hal sensitif yang mungkin mempengaruhi akurasi pelaporan

keuangan atau (2) mendiskusikan isu-isu signifikan yang berkaitan dengan

tanggung jawab Dewan secara keseluruhan yang mungkin telah

dikomunikasikan dengan manajemen namun, menurut penilaian mereka,

mungkin memerlukan tindak lanjut oleh Komite Audit.

4. Karakteristik Keuangan Perusahaan

Karakteristik Keuangan Perusahaan yang digunakan dalam

penelitian ini adalah ukuran perusahaan, leverage, rugi, dan pertumbuhan

perusahaan. Ukuran perusahaan dalam penelitian ini dinyatakan dengan

total aset perusahaan. Perusahaan besar yang lebih kompleks dan memiliki

dispersi kepemilkan yang lebih besar menciptakan potensi masalah

keagenan yang lebih besar terkait pelaporan keuangan. Untuk mengatasi

masalah tersebut, perusahaan-perusahaan besar membutuhkan pengawasan

lebih luas dari proses pelaporan keuangan mereka, yang dapat dicapai

melalui audit eksternal (Carcello et al, 2002). Selain itu, perusahaan besar

membutuhkan pengawas internal yang lebih besar (Raghundanan dan Rama,

Leverage yang Tinggi menunjukkan masalah yang lebih besar dan

pemantauan yang lebih besar oleh penyedia utang. Perusahaan dengan

leverage tinggi memerlukan pengawasan internal lebih tinggi karena

perusahaan tersebut cenderung untuk terlibat dalam manipulasi laba dan

aset, sehingga memberi kesan lebih sering pertemuan komite audit

(Raghundanan dan Rama, 2007). Teori keagenan berpendapat bahwa

penyedia utang terus memantau perusahaan untuk memastikan persyaratan

utang tidak dilanggar dengan demikian, permintaan untuk pengawasan

internal seperti rapat komite audit lebih besar menurun. Manajemen

perusahaan yang mengalami rugi cenderung untuk terlibat dalam

manajemen laba (Beasley 1996) yang menempatkan permintaan yang lebih

besar pada pengawasan internal. Raghundanan dan Rama, (2007)

menyatakan bahwa perusahaan menekankan pertumbuhan mungkin

melebihi infrastruktur dan pengendalian internal, sehingga menciptakan

lingkungan yang kondusif untuk manipulasi dan manajemen laba (Beasley

1996). Oleh karena itu, potensi perilaku oportunistik oleh manajemen di

perusahaan-perusahaan dengan tingkat pertumbuhan tinggi cenderung tinggi

sehingga dapat meningkatkan kebutuhan pengawasan perusahaan melalui

B.Pengembangan Hipotesis

1. Pengaruh Karakteristik Keuangan Perusahaan Terhadap Frekuensi

Rapat Komite Audit.

Perusahaan besar mempunyai komplektisitas dan memiliki dispersi

kepemilikan yang lebih besar dibanding dengan perusahaan kecil. Keadaan

ini dapat menciptakan potensi yang lebih besar terjadinya agency problem

terkait pelaporan keuangan. Perusahaan besar yang menghadapi

pengawasan dan tuntutan yang lebih besar atau lebih banyak dari pemakai

laporan keuangan. Untuk mengatasi masalah tersebut,

perusahaan-perusahaan besar membutuhkan pengawasan atau monitoring yang lebih

luas dari proses pelaporan keuangan. Proses pengawasan yang dimaksud

dapat dicapai melalui audit eksternal (Carcello dan Neal, 2002). Dengan

mekanisme audit eksternal yang dilakukan oleh auditor independen, maka

kewajaran laporan keuangan perusahaan dapat dinyatakan dan auditor

eksternal juga dapat menjadi penengah yang bebas dari kepentingan serta

dapat memberi assurance atas kewajaran laporan keuangan secara

professional.

Selain audit eksternal, proses pengawasan juga dapat dilakukan

dengan adanya monitoring internal yang lebih besar (Raghundanan dan

Rama, 2007). Pengawasan internal yang dimaksud dapat dilakukan oleh

dewan direksi, dewan komisaris maupun komite audit sesuai dengan

kewenanganya. Semakin besar ukuran suatu perusahaan, maka

sebaliknya, semakin kecil ukuran perusahaan tersebut maka semakin jarang

pula untuk diadakannya rapat komite audit. Oleh karena itu dimungkinkan

terjadi hubungan yang positif antara frekuensi rapat komite audit dan ukuran

perusahaan. Atas dasar uraian di atas maka hipotesis dapat dirumuskan

sebagai berikut.

H1a = ukuran perusahaan berpengaruh terhadap frekuensi rapat

komite audit

Di samping ukuran perusahaan, karakteristik keuangan perusahaan

juga dapat ditunjukkan dengan leverage (Raghundanan dan Rama, 2007).

Leverage merupakan perbandingan antara jumlah utang dengan jumlah

ekuitas perusahaan. Leverage mengambarkan besarnya risiko keuangan

perusahaan akan kemampuan perusahaan untuk memenuhi semua kewajiban

dengan ekuitas yang dimilikinya. Tingkat leverage yang tinggi pada sebuah

perusahaan menunjukkan masalah yang lebih besar dan pengawasan yang

lebih besar oleh penyedia utang. Perusahaan-perusahaan dengan leverage

yang tinggi memerlukan pengawasan internal lebih dekat karena perusahaan

tersebut cenderung untuk terlibat dalam manipulasi laba dan aset, sehingga

memberi kemungkinan untuk lebih sering terjadi rapat komite audit

(Raghundanan dan Rama, 2007). Sebaliknya, dalam pandangan teori

keagenan bahwa penyedia utang terus memantau perusahaan untuk

memastikan persyaratan utang tidak dilanggar. Dengan demikian,

permintaan untuk pengawasan internal seperti rapat komite audit lebih besar

H1b = leverage perusahaan berpengaruh terhadap frekuensi

rapat komite audit

Manajemen perusahaan yang mengalami dan melaporkan kerugian

cenderung untuk terlibat dalam manajemen laba (Beasley, 1996; Dechow et

al., 1996; Abbott et al., 2003) yang menyebabkan terjadinya kebutuhan yang

lebih besar terhadap pengawasan internal. Begitu juga sebaliknya

perusahaan yang tidak mengalami dan tidak melapor kerugian, kebutuhan

akan pengawasan internal juga akan semakin rendah. Oleh karena itu, dapat

dinyatakan bahwa kerugian dan laba yang dialami dan dilaporkan oleh

perusahaan berhubungan positif dengan komite audit dan frekuensi rapat.

H1c = Rugi dan laba yang dilaporkan perusahaan berpengaruh

terhadap frekuensi rapat komite audit

Raghundanan dan Rama (2007) berpendapat bahwa perusahaan

menekankan pertumbuhan mungkin melebihi infrastruktur dan pengendalian

internal, sehingga menciptakan lingkungan yang kondusif untuk penipuan

(Loebbecke et al., 1989) dan manajemen laba (Beasley, 1996; Dechow et

al., 1996). Semakin besar pertumbuhan suatu peusahaan maka, semakin

jarang pula frekwensi rapat komite audit, begitu pula sebaliknya, semakin

rendah pertumbuhan perusahaan maka frekwensi rapat komite audit pun

juga semakin sering. Oleh karena itu, potensi perilaku oportunistik oleh

manajemen dalam pertumbuhan perusahaan yang tinggi menunjukkan

frekuensi rapat komite audit. Atas dasar uraian di atas maka hipotesis

dirumuskan sebagai berikut.

H1d = pertumbuhan perusahaan berpengaruh terhadap frekuensi

rapat komite audit

2. Pengaruh Karakterisik Komite Audit Terhadap Frekuensi Rapat

Komite Audit

Kalbers dan Fogarty (1993) menyebutkan tiga faktor yang

mempengaruhi keberhasilan komite audit dalam menjalankan tugasnya yaitu

1) kewenangan formal dan tertulis, 2) kerjasama manajemen dan 3) kualitas

atau kompetensi anggota komite audit. Dengan kewenangan, independensi,

kompetensi dan komunikasi melalui pertemuan yang rutin dengan

pihak-pihak terkait, diharapkan fungsi dan peran dari komite audit lebih bisa

berjalan dengan efektif sehingga dapat mengidentifikasi kemungkinan

adanya praktek manajemen laba yang oportunistik. Semakin independen

suatu komite audit maka semakin besar frekuensi rapat komite audit, begitu

pula sebaliknya. Atas dasar uraian di atas maka hipotesis dirumuskan

sebagai berikut.

H2a = independensi komite audit berpengaruh terhadap frekuensi

rapat komite audit

Raghundanan dan Rama (2007) menyatakan bahwa ukuran dewan dan

komite audit baik dapat meningkatkan atau menurunkan permintaan untuk

rapat lebih sering. Ukuran dewan direksi yang lebih besar dan komite audit

sehingga memberikan pengawasan yang lebih efektif. Hal ini dapat

mengurangi permintaan untuk rapat lebih sering. Sebaliknya, dewan dan

komite audit yang lebih besar mungkin membentuk pegelolaan yang tidak

efisien, sehingga menghasilkan lebih sering rapat komite audit (Vafeas,

1999). Memiliki anggota lebih banyak bisa menyebabkan keragaman

perspektif yang lebih nyata dalam diskusi.

H2b = ukuran komite audit berpengaruh terhadap frekuensi rapat

komite audit

Keberadaan seorang ahli akuntansi dan keuangan dalam komite audit

dapat memberikan pengawasan yang lebih efektif sehingga dapat

menurunkan frekuensi rapat komite audit, karena anggota komite audit yang

mempunyai keahlian akuntansi dan keuangan dapat mengurangi tingkat

kesalahan pelaporan keuangan perusahaan (Dechow et al., 1996;

Raghundanan dan Rama, 2007). Atas dasar uraian di atas, hipotesis

penelitian ini dapat dinyatakan seperti berikut ini.

H2c = keahlian akuntansi dan keuangan komite audit berpengaruh

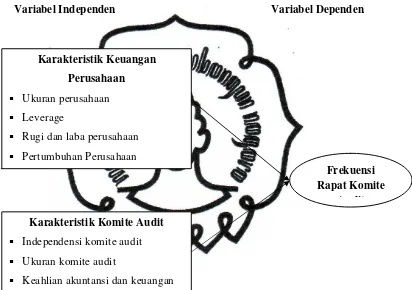

C.Kerangka Teoritis

Gambar 2.1

Kerangka Teoritis

Variabel Independen Variabel Dependen

Karakteristik Keuangan

Perusahaan

§ Ukuran perusahaan § Leverage

§ Rugi dan laba perusahaan § Pertumbuhan Perusahaan

Karakteristik Komite Audit

§ Independensi komite audit § Ukuran komite audit

§ Keahlian akuntansi dan keuangan

Frekuensi Rapat Komite

BAB III

METODOLOGI PENELITIAN

A.Desain Penelitian

Penelitian ini termasuk dalam kategori penelitian empiris karena

bertujuan untuk menguji variabel bebas (independen) terhadap variabel

terikat (dependen). Melalui penelitian ini penulis berusaha memberikan bukti

mengenai pengaruh karakteristik keuangan perusahaan dan karakteristik

komite audit terhadap Frekuensi rapat komite audit yang terdaftar di Bursa

Efek Indonesia.

B.Populasi, Sampel dan Teknik Pengumpulan Data

Penelitian ini merupakan penelitian yang melakukan pengujian

hipotesis dan bertujuan untuk menguji secara empiris pengaruh variabel

independen terhadap variabel dependen. Varaibel independen yang diuji dalam

penelitian ini meliputi karakteristik keuangan perusahaan (ukuran perusahaan,

leverage, rugi dan laba perusahaan dan pertumbuhan perusahaan) dan

karakteristik komite audit (independensi komite audit, keahlian akuntansi dan

keuangan dan ukuran komite audit). Sementara variabel dependen dalam

penelitian ini adalah frekuensi rapat komite audit dalam satu periode pelaporan

keuangan atau satu tahun.

Populasi merupakan kelompok orang, kejadian, atau peristiwa yang

digunakan sebagai sample frame penelitian ini adalah seluruh perusahaan yang

go public di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh

perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2009 dan

2010.

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen

yang diharapkan memiliki karakteristik yang mewakili populasinya (Sekaran,

2003). Sampel perusahaan yang digunakan dalam penelitian dipilih secara

purposive sampling dimana sampel yang dipilih sesuai dengan kriteria-kriteria

yang sudah ditentukan. Kriteria yang digunakan untuk menjadi anggota sampel

adalah sebagai berikut ini.

1. Perusahaan go public dan terdaftara di Bursa Efek Indonesia per 1 Januari

2009 dan 2010.

2. Perusahaan tersebut menerbitkan laporan tahunan (annual report) dan

laporan keuangan tahunan (financial report) untuk tahun 2009 dan 2010.

3. Perusahaan tersebut menyajikan seluruh data dan informasi yang diperlukan

dalam pengukuran variabel pada laporan tahunan dan laporan keuangan

tahunan.

C.Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu informasi yang

diperoleh dari pihak lain (Sekaran, 2003). Alasan menggunakan data sekunder

dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki

dipertanggungjawabkan. Data yang dibutuhkan dalam penelitian ini terdiri dari

data seperti berikut ini.

a. Daftar perusahaan go public di Bursa Efek Indonesia untuk tahun 2009 dan

2010 yang diperoleh dari www.idx.co.id.

b. Laporan tahunan (annual report) dan laporan keaungan tahunan (financial

report) perusahaan yang terpilih menjadi sampel yang diperoleh dari

www.idx.co.id., Indonesian Capital Market Directory (ICMD), dan website

perusahaan yang terpilih sebagai sampel penelitian.

D.Definisi Operasional Variabel dan Pengukurannya

Penelitian ini menggunakan dua variabel yang diuji secara sistematis,

yaitu seperti berikut ini.

1. Variabel independen

Variabel independen dalam penelitian ini adalah variabel-variabel seperti

berikut ini.

a. Karakteristik keuangan perusahaan

Karakteristik keuangan perusahaan dalam penelitian ini diukur dengan

variabel berikut ini.

(1) Ukuran perusahaan (SIZE)

Variabel ukuran perusahaan dalam penelitian ini diproksikan dengan

total aset perusahaan. Menurut Sharma et al., (2009) variabel ini

diukur dengan menggunakan nilai logaritma natural (Ln) atas jumlah

total aset perusahaan yang menjadi sampel dalam penelitian.

hasil output yang lebih mudah diinterpretasikan karena variabel ini

menggunakan data absolute, sementara data untuk variabel lain

menggunakan angka rasio.

(2) Leverage (LEV)

Leverage keuangan merupakan penggunaan sumber dana yang

memiliki biaya tetap bagi perusahaan, yaitu utang pokok (untuk

membayar bunga), saham preferen (membayar deviden), dan sewa

(membayar sewa). Leverage didefinisikan sebagai nilai buku total

hutang jangka panjang dibagi dengan total ekuitas Sharma et al.,

(2009). Penelitian ini menggunakan debt to equity ratio sebagai

proksi Leverage keuangan perusahaan.

LEV =

(3) Rugi dan Laba perusahaan (LOSS and Gain)

Variabel Rugi dan Laba dalam penelitian ini dinyatakan dengan

menggunakan dummy variable. Untuk perusahaan yang melaporkan

rugi dalam laporan keuangan tahunannya dilambangkan dengan

angka 0, dan sebaliknya untuk perusahaan yang melaporkan laba

dalam laporan keuangannya dilambangkan dengan angka 1.

(4) Pertumbuhan perusahaan (GROWTH)

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan

Market to book value ratio (MBVER). Penggunaan MBVER sebagai

proksi pertumbuhan ini berdasar pada pemikiran bahwa harapan

dalam harga saham, sehingga perusahaan bertumbuh akan memiliki

nilai pasar lebih tinggi relatif terhadap ekuitas yang dimiliki

(Pagalung, 2002). Market to book value ratio dinilai dengan jumlah

lembar saham beredar dikalikan dengan harga penutupan saham

dibagi dengan total ekuitas perusahaan. Data jumlah saham beredar

dan harga penutupan saham diambil dari ICMD. Data total equity

diambil dari neraca laporan keuangan perusahaan. Adapun rumus

penentuan MBVER adalah sebagai berikut ini (Pagalung, 2002).

MBVER =

b. Karakteristik komite audit

Karakteristik komite audit dalam penelitian ini dinyatakan dengan tiga

variabel berikut ini.

(1) Independensi komite audit (INDP)

Proporsi komite audit independen merupakan perbandingan antara

jumlah anggota komite audit independen dengan total jumlah total

anggota komite audit dalam sebuah perusahaan. Variabel ini

dinyatakan dalam bentuk persentase yang dihitung dengan rumus

seperti berikut ini.

INDP =

(2) Keahlian akuntansi dan keuangan (COMPET)

Kompetensi anggota komite audit dalam penelitian ini dinyatakan

dalam hal latar belakang pendidikan anggota komite audit. Anggota

komite audit yang mempunyai latar belakang pendidikan akuntansi (Jumlah lembar saham beredar x Harga penutupan saham)

mempunyai kompetensi yang lebih tinggi dibdaning dengan anggota

komite audit independen yang berlatar belakang non akuntansi.

Variabel ini diukur berdasarkan perbdaningan antara jumlah anggota

komite audit independen yang berlatar belakang pendidikan

akuntansi dan jumlah total anggota komite audit dalam sebuah

perusahaan. Untuk menentukan variabel ini digunakan formula

seperti berikut ini.

COMPET =

(3) Ukuran komite audit (ACSIZE)

Ukuran komite audit merupakan jumlah anggota komite audit dalam

sebuah perusahaan. Variabel ini diukur dengan jumlah anggota

komite audit dalam sebuah perusahaan.

2. Variabel dependen

Variabel dependen dalam penelitian ini adalah frekuensi rapat komite audit

(ACMEET) dalam satu tahun atau satu periode pelaporan keuangan.

Variabel ini dinyatakan dengan jumlah rapat yang dilakukan oleh komite

audit perusahaan dalam satu tahun

E.Metode Analisis Data

Analisis data dalam penelitian ini meliputi uji asumsi klasik yang

dilakukan sebagai persyaratan hipotesis, descriptive statistic, dan pengujian

hipotesis menggunakan analisis regresi berganda. Pengujian dilakukan dengan

menggunakan bantuan software SPSS versi 17. Berikut ini dijelaskan

1. Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai mean, standar deviasi, maksimum, dan minimum. Statistik

Deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi

dan perilaku data sampel tersebut.

2. Uji Asumsi Klasik

Pengujian data dilakukan dengan uji asumsi klasik yang bertujuan untuk

memastikan bahwa hasil penelitian adalah valid, dengan data yang

digunakan secara teori adalah tidak bias, konsisten, dan penaksiran koefisien

regresinya efisien (Ghozali, 2009). Uji asumsi klasik merupakan prasyarat

dilakukannya analisis regresi. Ada empat macam uji asumsi klasik yang

dipakai dalam penelitian ini, antara lain adalah sebagai berikut ini.

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi

dengan membagi model regresi, variabel pengganggu atau residual

memiliki distribusi normal (Ghozali, 2009). Untuk menguji normalitas,

peneliti menggunakan uji Kolmogorov Smirnov. Kriteria pengujian yang

digunakan adalah nilai p-value. apabila nilai -value > 0,05, maka dapat

dinyatakan bahwa data berdistribusi normal, dan apabila -value < 0.05,

maka dapat dinyatakan bahwa data tidak berdistribusi normal.

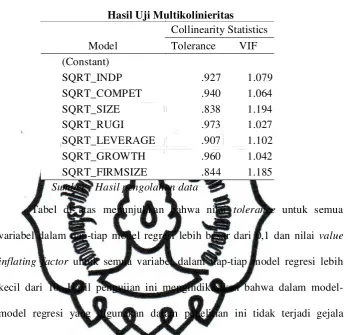

Multikolineritas merupakan suatu keadaan dimana terdapat hubungan

yang sempurna antara beberapa atau semua variabel independen dalam

model regresi. Uji multikoliniearitas bertujuan untuk menguji apakah di

dalam model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

di antara variabel independen (Ghozali, 2009).

Multikolinearitas antar variabel independen dapat dilihat dari nilai

tolerance dan variances inflation factor (VIF) (Ghozali, 2009). Kedua

ukuran tersebut menunjukkan setiap variabel independen yang satu yang

dijelaskan oleh variabel independen yang lain. Nilai tolerance yang

rendah sama artinya dengan nilai VIF yang tinggi (Ghozali, 2009). Jika

nilai tolerance lebih besar dari 0.1 dan nilai VIF lebih kecil dari 10, maka

tidak terjadi multikoliniearitas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji suatu model regresi linear, untuk

melihat keberadaan korelasi antara kesalahan penggangu pada periode t

dengan periode t-1 (Ghozali, 2009). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Untuk mendeteksi ada tidaknya autokorelasi adalah dengan alat uji run

test. Kriteria pengujian didasarkan pada nilai asymp.sig dalam uji runs

autokorelasi dan sebaliknya jika asymp. sig. lebih kecil 5% maka terjadi

gejala aoutokorelasi dalam model regresi (Ghozali, 2009).

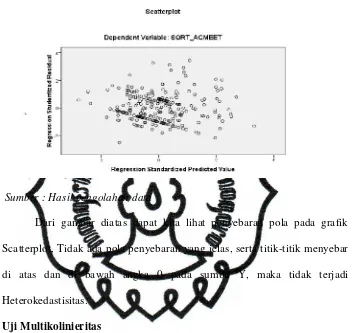

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heterokedastisitas. Sebuah model regresi yang baik

adalah model regresi yang mempunyai data yang homoskedastisitas atau

tidak terjadi heterokedastisitas. Kebanyakan data cross section

mengandung situasi heterokedastisitas karena data ini menghimpun data

yang mewakili berbagai ukuran (kecil, sedang, atau besar) (Ghozali,

2009). Untuk mendeteksi ada atau tidaknya heterokedastisitas dalam

model, peneliti akan menggunakan uji Glejser dengan bantuan program

SPSS. Apabila koefisien parameter beta > 0.05 maka tidak ada masalah

heteroskedastisitas (Ghozali, 2009). Jika ternyata dalam model terdapat

heteroskedastisitas, maka cara memperbaiki dapat dilakukan:

1) Transformasi dalam bentuk model regresi dengan membagi model

regresi dengan salah satu variabel independen yang digunakan dalam

model tersebut.

3. Pengujian Hipotesis

Untuk pengujian hipotesis, penelitian ini menggunakan analisis regresi

berganda. Adapun persamaan regresi berganda untuk pengujian hipotesis

dalam penelitian ini adalah seperti berikut:

ACMEET = 0 1 2 3 4GROWTH 8

9 10

Notasi:

ACMEET = jumlah rapat komite audit.

SIZE = ukuran perusahaan

LEV = risiko perusahaan

LOSSES = rugi perusahaan

GROWTH = pertumbuhan perusahaan

INDP = proporsi anggota komite audit independen terhadap total anggota

komite audit.

COMPET = proporsi anggota komite audit seorang ahli akuntansi dan atau

keuangan.

ACSIZE = jumlah anggota komite audit.

0…. 10 = koefisien regresi

Atas dasar model regresi berganda tersebut di atas, maka dilakukan

analisis dengan menggunakan langkah sebagai berikut ini.

1.Pengujian Koefisien Regresi Simultan (F-hitung)

Pengujian ini dilakukan untuk menentukan kelayakan model penelitian yang

digunakan dalam penelitian dengan kriteria: jika p-value lebih besar dari

5%, maka dapat dinyatakan bahwa model penelitian tidak layak untuk

digunakan dalam pengujian data, namun apabila p-value lebih kecil dari 5%,

maka model regresi yang digunakan dalam penelitian ini layak untuk

digunakan dalam pengujian data penelitian.

2.Pengujian Koefisien Regresi Parsial (t-hitung)

Merupakan pengujian masing-masing variabel independen yang dilakukan

untuk melihat apakah masing-masing variabel independen berpengaruh

secara signifikan terhadap variabel independen. Uji signifikansi-t dalam

penelitian ini menggunakan tingkat signifikansi 5%.

3. Pengujian koefisien determinasi

Pengujian ini untuk mengetahui seberapa jauh kemampuan model dalam

menerangkan variasi variabel independen. Tingkat ketepatan regresi

dinyatakan dalam koefisien determinasi majemuk (R2) yang nilainya antara

0 sampai dengan 1. Nilai yang mendekati 1 berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

lebih dari dua variabel independen, maka lebih baik menggunakan nilai

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Pengumpulan Data

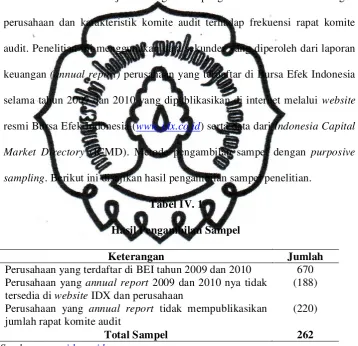

Penelitian ini bertujuan mengetahui pengaruh karakteristik keuangan

perusahaan dan karakteristik komite audit terhadap frekuensi rapat komite

audit. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan

keuangan (annual report) perusahaan yang terdaftar di Bursa Efek Indonesia

selama tahun 2009 dan 2010 yang dipublikasikan di internet melalui website

resmi Bursa Efek Indonesia (www.idx.co.id) serta data dari Indonesia Capital

Market Directory (ICMD). Metode pengambilan sampel dengan purposive

sampling. Berikut ini disajikan hasil pengambilan sampel penelitian.

Tabel IV. 1

Hasil Pengambilan Sampel

Keterangan Jumlah

Perusahaan yang terdaftar di BEI tahun 2009 dan 2010 670 Perusahaan yang annual report 2009 dan 2010 nya tidak

tersedia di website IDX dan perusahaan

(188)

Perusahaan yang annual report tidak mempublikasikan jumlah rapat komite audit

(220)

Total Sampel 262

Sumber: www.idx.co.id

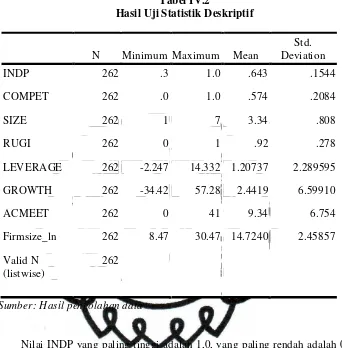

B. Statistik Deskriptif

Statistik deskriptif penelitian ini dilakukan guna mencari nilai minimum,

maksimum, mean dan standar deviasi dari variabel-variabel penelitian,

Tabel IV.2

Hasil Uji Statistik Deskriptif

Sumber: Hasil pengolahan data

Nilai INDP yang paling tinggi adalah 1,0, yang paling rendah adalah 0,3

sedangkan rata-ratanya adalah 0,643. Dengan standar deviasi 0,1544 dapat

dinyatakan bahwa penyebaran data INDP berada di antara 0,7974 sampai

dengan 0,4886 Angka tersebut menunjukkan bahwa perusahaan di Bursa Efek

Indonesia telah memenuhi peraturan di BAPEPAM yang mensyaratkan

bahwa anggota komite auditnya lebih dari 50% adalah pihak yang

independen.

Nilai COMPET yang tertinggi adalah 1,0, sedangkan yang terendah 0,00.

Untuk rata-rata sebesar 0,574. Dengan standar deviasi 0,2084 dapat

dinyatakan bahwa penyebaran data COMPET berada di antara 0,7824 sampai

dengan 0,3656. Hal ini menunjukkan bahwa perusahaan di Bursa Efek

Indonesia telah memenuhi peraturan di BAPEPAM yang mensyaratkan

bahwa salah satu anggota komite audit adalah seseorang yang mempunya

keahlian akuntansi dan keuangan.

Nilai SIZE yang paling tinggi adalah 7, yang paling rendah adalah 1

sedangkan rata-ratanya adalah 3,34. Dengan standar deviasi 0,808 dapat

dinyatakan bahwa penyebaran data SIZE berada di antara 4,148 sampai

dengan 2,532 Angka tersebut menunjukkan bahwa perusahaan di Bursa Efek

Indonesia telah memenuhi peraturan di BAPEPAM.

Nilai LOSS and GAIN yang tertinggi adalah 1, sedangkan yang terendah

0,00. Untuk rata-rata sebesar 0,92. Dengan standar deviasi 0,278 dapat

dinyatakan bahwa penyebaran data LOSS berada di antara 1,198 sampai

dengan 0,642. Hal ini menunjukkan bahwa perusahan yang terdaftar di Bursa

Efek Indonesia yang melaporkan rugi dalam laporan keuangannya di tahun

2009 sebanyak 18 perusahaan, sedangkan perusahaan yang melaporan laba

dalam laporan keuangannya sebanyak 113 perusahaan dan di tahun 2010

perusahan yang melaporkan rugi dalam laporan keuangannya sebanyak 4

perusahaan dan perusahaan yang melaporkan laba sebanyak 127 perusahaan.

Nilai LEV yang paling tinggi adalah 14,332, yang paling rendah adalah

-2,247 sedangkan rata-ratanya adalah 1,207. Dengan standar deviasi 2.289

dapat dinyatakan bahwa penyebaran data LEV berada di antara 3,496 sampai

dengan -1,082. Angka tersebut menunjukkan bahwa perusahaan yang