BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini mempunyai tujuan untuk menguji hipotesis. Oleh karena itu, Jenis penelitian yang digunakan adalah penelitian asosiatif kausal yaitu penelitian yang digunakan untuk menguji hipotesis atau menganalisis hubungan suatu variabel dengan variabel lainnya.

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, dan Price to Book Value terhadap pendapatan (return) saham pada perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Bursa Efek Indonesia dengan tahun pengamatan perusahaan dari tahun 2011 sampai tahun 2015 dengan cara mengunjungi website dari bulan November 2016 sampai bulan Januari 2017.

3.3 Batasan Operasional

Penelitian ini memiliki batasan agar pokok penelitian yang diteliti tidak melebar dari yang sudah ditentukan. Untuk itu peneliti menetapkan batasan operasional sebagai berikut:

2. Penelitian ini menggunakan data yang dipublikasikan oleh laporan keuangan Bursa Efek Indonesia dari tahun 2011 sampai tahun 2015.

3. Variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Variabel independen meliputi Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, dan Price to Book Value.

b. Variabel dependen dalam penelitian ini adalah Pendapatan (return) Saham.

3.4 Defenisi Operasional dan Skala Pengukuran

Berikut ini adalah defenisi operasional dari variabel-variabel yang digunakan dalam penelitian ini:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah return saham. Return saham merupakan perbandingan antara selisih closing price pada periode sekarang (t) dan closing price pada periode sebelumnya (t-1) dengan closing price pada periode sebelumnya (t-1). Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukurannya adalah persen (%). Rumus yang digunakan sebagai berikut:

2. Variabel Independen

1. Debt to Equity Ratio (DER)

Merupakan rasio perbandingan antara total hutang dengan total modal sendiri (ekuitas). Skala pengukuran yang digunakan adalah skala rasio

������= ��− ��−�

dengan satuan ukurannya adalah persen (%). Rumus Debt to Equity Ratio

sebagai berikut:

2. Earning Per Share (EPS)

Merupakan rasio perbandingan antara laba bersih dengan jumlah saham yang beredar. Variabel ini dinyatakan dalam bentuk skala rasio dengan satuan ukur adalah rupiah (Rp). Rumus Earning Per Share sebagai berikut:

3. Price Earning Ratio (PER)

Merupakan rasio perbandingan antara harga saham dengan laba per lembar saham. Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukurannya adalah persen (%). Rumus Price Earning Ratio sebagai berikut:

4. Price to Book Value (PBV)

Merupakan rasio perbandingan antara harga saham dengan nilai buku saham. Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukurannya adalah persen (%). Rumus Price to Book Value sebagai berikut:

���= ����������

������������

���= ����������

������������������

��� = ����������

���

���= ����������

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan sektor properti sebanyak 53 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011 - 2015.Dari populasi tersebut, penelitian ini akan menggunakan sebagian perusahaan untuk dijadikan sampel. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Dalam teknik ini, sampel harus memenuhi kriteria sebagai berikut :

1. Perusahaan sektor properti yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode 2011 – 2015.

2. Perusahaan tersebut selalu menyajikan laporan keuangan dan memiliki kelengkapan data selama periode 2011 - 2015.

Jumlah populasi pada perusahaan properti yang memenuhi kriteria untuk dijadikan sampel adalah sebanyak 17 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015.Sampel dalam penelitian ini dapat dilihat pada tabel 3.2 sebagai berikut:

Tabel 3.1 Sampel Penelitian

No Kode Perusahaan Nama Perusahaan 1 APLN Agung Podomoro Land Tbk. 2 ASRI Alam Sutera Realty Tbk. 3 BAPA Bekasi Asri Pemula Tbk. 4 BKDP Bukit Darmo Property Tbk. 5 BSDE Bumi Serpong Damai Tbk. 6 CTRA Ciputra Development Tbk. 7 CTRP Ciputra Property Tbk. 8 CTRS Ciputra Surya Tbk.

11 DART Duta Anggada Realty Tbk. 12 DUTI Duta Pertiwi Tbk.

13 DILD Intiland Development Tbk. 14 PWON Pakuwon Jati Tbk.

15 RBMS Ristia Bintang Mahkotasejati Tbk. 16 BKSL Sentul City Tbk.

17 SMRA Summarecon Agung Tbk. Sumber: hasil data olahan, lampiran 1

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data time series untuk variabel return saham serta data tentang kinerja keuangan perusahaan sektor properti yang menjadi sampel berupa data Debt to EquityRatio

(DER), Earning per Share (EPS), Price Earning Ratio (PER), dan Price to BookValue (PBV). Data yang digunakan dalam penelitian ini diperoleh dari

Indonesian StockExchange (IDX) Yearly Statistic yang dipublikasikan oleh

website resmi Bursa Efek Indonesi

menggunakan data tahunan periode 2011 sampai dengan 2015. 3.7 Metode Pengumpulan Data

mengutip secara langsung dari Indonesian Stock Exchange Yearly Statistic pada saham‐saham perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia

selama periode 2011-2015. 3.8 Teknik Analisis Data

Analisis data yaitu proses yang berkaitan dengan pengujian data dengan menggunakan teknik statistik tertentu, dimana hasil dari pengujian tersebut digunakan sebagai bukti yang memadai untuk menarik kesimpulan (Erlina, 2011).

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif yang diolah dengan menggunakan EVIEWS. Teknik ini digunakan untuk mengetahui pengaruh beberapa variabel independen terhadap variabel depend en secara bersama-sama maupun parsial. Model analisis yang digunakan adalah model analisis regresi data panel. Data panel adalah gabungan antar data runtut waktu (time series) dengan data silang (cross section).

Ada beberapa keuntungan dari penggunaan metode data panel (Gujarati dan Porter, 2012:237) , yaitu:

1. Teknik estimasi data panel dapat mengatasi heterogenitas secara eksplisit dengan memberikan variabel spesifik – subjek. Subjek tersebut mencakup unit-unit mikro seperti individu, perusahan, negara bagian (state), dan negara (country).

3. Dengan mempelajari observasi cross-section yang berulang-ulang, data panel paling cocok untuk mempelajari dinamika perubahan.

4. Data panel paling baik untuk mendeteksi dan mengukur dampak yang secara sederhana tidak bisa dilihat pada data cross-section murni atau time-series murni.

5. Data panel memudahkan untuk mempelajari model perilaku yang rumit.

6. Data panel dapat meminimumkan bias yang bisa terjadi jika kita mengagregasi individu-individu atau perusahaan-perusahaan ke dalam agregasi besar.

Persaman regresi dengan data panel adalah sebagai berikut:

Keterangan:

Y = Pendapatan (return) saham

α = Intercept

β1,β2,β3,β4 = Koefisien regresi

X1 = Debt to Equity Ratio (DER) X2 = Earning Per Share (EPS) X3 = Price Earning Ratio (PER) X4 = Price to Book Value (PBV)

e = error term

Terdapat dua tipe permodelan dalam mengestimasi data panel, yaitu: 1) Model Efek Tetap : Fixed Effect Model (FEM), dan 2) Model Efek Random :

Random Effect Model (REM). 3.8.1 Analisis Regresi Data Panel

3.8.1.1Uji Hausman (Pemilihan Model Regresi Data Panel)

Uji Hausman dapat didefinisikan sebagai pengujian statistik untuk memilih apakah Fixed Effect Model atau Random Effect Model yang paling tepat digunakan. Pengujian uji Hausman dilakukan dengan hipotesis berikut:

H0 : Random Effect Model

H1 : Fixed Effect Model

Uji Hausman akan mengikuti distribusi chi-squares sebagai berikut:

Statistik uji Hausman ini mengikuti distribusi Statistic chi squares dengan

degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih besar dari nilai kristisnya atau hasil dari Hausman test nya signifikan, maka H0 ditolak dan model yang tepat adalah Fixed Effect Model, sedangkan bila nilai statistik Hausman lebih kecil dari nilai kritisnya atau hasil dari Hausman test nya tidak signifikan, maka H0 diterima dan model yang tepat adalah Random Effect Model.

3.8.1.2Model Efek Tetap : Fixed Effect Model (FEM)

Fixed Effect Model memperkenankan heterogenitas antar subjek dengan memberi setiap entitas nilai intersep tersendiri. Dalam model ini, slope koefisien tetap antar individu dan antar waktu.

Teknik fixed effect model adalah teknik mengestimasi data panel dengan menggunakan variabel dummy untuk mengungkap adanya perbedaan intersep. Variabel dummy digunakan sebagai variabel bebas. Persamaan Fixed Effect Model dengan variabel dummy:

Dimana:

���� = Variabel dummy

��� =��+������+������ +������ +������+⋯+������+���

Model FEM digunakan apabila data panel yang dimiliki mempunyai jumlah waktu (time-series) lebih besar dibanding jumlah individu (cross-section). 3.8.1.3Model Efek Random : Random Effect Model (REM)

Pada Fixed Effect Model perbedaan antar individu dan antar waktu dicerminkan melalui intercept, sedangkan pada Random Effect Model perbedaan antar individu dan antar waktu dicerminkan melalui error. Model REM digunakan apabila data panel mempunyai jumlah waktu (time series) yang digunakan lebih kecil dibanding jumlah individu (cross-section).

Persamaan Random Effect Model:

Dimana:

��� = Variabel terikat untuk perusahaan ke-i dan waktu ke-t ��� = Variabel bebas untuk perusahaan ke-i dan waktu ke-t ��� = Komponen error cross-section

��� = Komponen error time-series ��� = Komponen error gabungan

3.8.2 Pengujian Hipotesis

3.8.2.1Koefisien Determinasi (��)

Koefisien determinasi R2pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 . Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2006).

3.8.2.2Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara simultan atau bersama-sama. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut : 1. Ho : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel independen terhadap variabel dependen secara bersama-sama.

2. Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen secara bersama-sama.

Penentuan besarnya F hitung menggunakan rumus :

Keterangan :

R = Koefisien determinan n = Jumlah observasi k = Jumlah variabel

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho ditolak dan Ha diterima apabila F hitung < F tabel. Artinya variabel independen secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel dependen.

2. Ho diterima dan Ha ditolak apabila F hitung > F tabel. Artinya variabel independen secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen.

Hasil uji signifikansi F dapat dilihat berdasarkan nilai p-value (sig), yaitu: 1. Jika nilai sig. F-stat > 0.05 maka Ho diterima

2. Jika nilai sig. F-stat < 0.05 maka Ho ditolak ������� = �

�/(� − �)

3.8.2.3Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui besarnya variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

1. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Untuk menilai t hitung digunakan rumus :

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen. 2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel

independen berpengaruh secara signifikan terhadap variabel dependen.

Hasil uji signifikansi parsial (uji t) dapat dilihat melalui nilai signifikansi, yaitu:

1. Jika nilai sig. t-stat > 0.05, maka Ho diterima 2. Jika nilai sig. t-stat < 0.05, maka Ho ditolak

BAB IV

HASIL DAN PENELITIAN

4.1 Deskripsi Objek Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan objek penelitian pada perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Melalui tahap purposive sampling, diperoleh 17 perusahaan sektor properti yang dijadikan sampel dan time series 5 tahun sehingga jumlah observasi sebanyak 85 data. Variabel independen yang digunakan yaitu Debt to Equity Ratio

(DER), Earning Per Share (EPS), Price Earing Ratio (PER) dan Price to Book Value (PBV). Variabel dependen yang digunakan yaitu Pendapatan (return) saham.

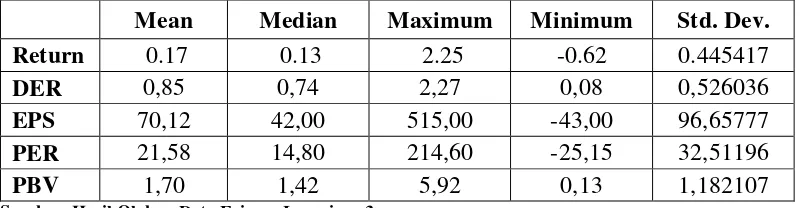

4.2 Analisis Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai variabel-variabel penelitian seperti Debt to Equity Ratio

Tabel 4.1 Analisis Deskriptif

Mean Median Maximum Minimum Std. Dev.

Return 0.17 0.13 2.25 -0.62 0.445417

DER 0,85 0,74 2,27 0,08 0,526036

EPS 70,12 42,00 515,00 -43,00 96,65777

PER 21,58 14,80 214,60 -25,15 32,51196

PBV 1,70 1,42 5,92 0,13 1,182107

Sumber: Hasil Olahan Data Eviews, Lampiran 3

Dari tabel di atas masing-masing variabel dapat dideskripsikan sebagai berikut:

1. VariabelReturn saham

Pada tabel di atas dinyatakan nilai meanReturn saham sebesar 0,17 dengan nilai standar deviasi sebesar 0,445417. Nilai maksimum Return saham sebesar 2,25 dimiliki oleh perusahaan Duta Anggada Realty Tbk.pada tahun 2012. Sedangkan nilai minimum sebesar -0,62 dimiliki oleh perusahaan Intiland Development Tbk. pada tahun 2011. Nilai rata-rata (mean) return saham perusahaan sektor properti tahun 2011-2015 lebih kecil dibandingkan nilai standar deviasinya. Hal ini mengindikasikan bahwa penyebaran data tidak normal.

2. Variabel Debt to Equity Ratio (DER)

Equity Ratio lebih besar dibandingkan nilai standar deviasinya. Hal ini menyatakan bahwa penyebaran data normal.

3. Variabel Earning Per Share (EPS)

Tabel 4.1 menyatakan bahwa nilai rata rata EPS sebesar 70,12 dengan nilai standar deviasi sebesar 96,65777. Nilai EPS tertinggi sebesar 515 dimiliki oleh perusahaan Danayasa Arthatama Tbk. Pada taun 2013. Nilai EPS terendah sebesar -43 dimiliki oleh perusahaan Ristia Bintang Mahkotasejati Tbk. pada tahun 2013. Nilai rata rata EPS pada 17 perusahaan sektor properti lebih kecil dibandingkan nilai standar deviasinya. Hal ini mengindikasikan bahwa penyebaran data tidak normal.

4. Variabel Price Earning Ratio (PER)

Berdasarkan tabel 4.1, nilai mean Price Earning Ratio sebesar 21,58 dengan nilai standar deviasi sebesar 32,51196. Nilai maksimum PER sebesar 214,60 dimiliki oleh perusahaan Danayasa Arthatama Tbk. pada tahun 2014 dan nilai minimum PER sebesar -25,15 dimiliki oleh perusahaan Bukit Darmo Property Tbk. pada tahun 2015. Nilai mean Price Earning Ratio (PER) lebih kecil dari standar deviasi menunjukkan bahwa penyebaran data tidak normal.

5. Variabel Price to Book Value (PBV)

Nilai rata-rata PBV lebih besar dibandingkan nilai standar deviasi menyatakan bahwa penyebaran data normal.

4.3 Uji Hausman

Uji Hausman dapat didefinisikan sebagai pengujian statistik untuk memilih apakah Fixed Effect Model atau Random Effect Model yang paling tepat digunakan. Hasil uji Hausman dapat dilihat pada tabel di bawah ini:

Tabel 4.2 Uji Hausman

Test Summary Chi-Square Statistic

Chi-Square

tabel Prob.

Cross-section random 11.265825 4 0.0237

Sumber: Hasil Olahan Data Eviews, Lampiran 4

Berdasarkan tabel hasil uji Hausman diatas menunjukkan bahwa nilai probabilitas Chi−Square statistik lebih besar daripada Chi−

Squaretabel(11.265825> 4) dan nilai probabilitas Cross-section random sebesar

0.0237< 0.05, maka H0 ditolak sehingga model estimasi yang digunakan adalah

Fixed Effect Model.

4.4 Hasil EstimasiFixed Effect Model (FEM)

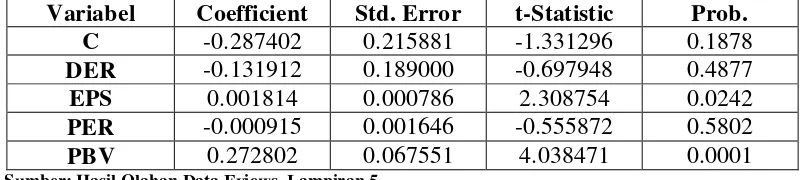

Tabel 4.3 Koefisien Variabel

Variabel Coefficient Std. Error t-Statistic Prob. C -0.287402 0.215881 -1.331296 0.1878 DER -0.131912 0.189000 -0.697948 0.4877 EPS 0.001814 0.000786 2.308754 0.0242 PER -0.000915 0.001646 -0.555872 0.5802 PBV 0.272802 0.067551 4.038471 0.0001 Sumber: Hasil Olahan Data Eviews, Lampiran 5

Berdasarkan hasil estimasi diatas, diperoleh persamaan regresi data panel sebagai berikut:

Yit = -0.287402 – 0.131912DERit + 0.001814EPSit - 0.000915PERit + 0.272802PBVit+ еit

Interpretasi dari hasil estimasi diatas yaitu: 1. Konstanta

Berdasarkan hasil estimasi diketahui koefisien konstanta sebesar -0.287402. Hal ini berarti apabila variabel bebas bernilai konstan maka return sahamakan menurun sebesar 0.287402, ceterisparibus. Signifikansi yang diperoleh sebesar0.1878>0.05, maka konstanta tidak berpengaruh signifikan terhadap

return saham.

2. Debt to Equity Ratio (DER)

signifikan terhadap return saham. Hasil penelitian ini didukung oleh penelitian yang dilakukan Nathaniel (2008) yang menyatakan bahwa variabel Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap return saham. Artinya, meningkat atau menurunnya debt to Equity Ratio tidak secara signifikan dapat meningkatkan atau menurunkan return saham yang diperoleh. 3. Earning Per Share (EPS)

Hasil estimasi diatas menyatakan bahwa koefisien variabel Earning Per Share

0.001814satuan. Hal ini menunjukkan bahwa variabel Earning Per Share

mempunyai pengaruh yang positif terhadap return saham. ini berarti apabila

Earning Per Share mengalami peningkatan 1 satuan maka akan terjadi peningkatan return saham 0.001814satuan. Signifikansi yang diperoleh sebesar 0.0242< 0.05, maka Earning Per Share berpengaruh signifikan terhadap return saham. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Christanty (2009) dan Savitri (2012) yang menyatakan bahwa variabel Earning Per Share (EPS) berpengaruh signifikan terhadap return

saham. Artinya, jika Earning Per Share mengalami peningkatan maka return

saham yang diperoleh juga akan meningkat. 4. Price Earning Ratio (PER)

satuan. Signifikansi yang diperoleh sebesar 0.5802> 0.05, maka Price Earning Ratio tidak berpengaruh signifikan terhadap return saham. Hasil penelitian tersebut didukung olehAnisa (2015) yang menyatakan bahwa variabel Price Earning Ratio (PER) tidak berpengaruh signifikan terhadap pendapatan (return) saham. Artinya, meningkat atau menurunnya Price Earning Ratio

tidak secara signifikan mampu meningkatkan atau menurunkan retrun saham. 5. Price to Book Value (PBV)

Berdasarkan hasil estimasi yang diperoleh dapat diketahui koefisien varibel

Price to Book Value sebesar 0.272802. Hal ini menunjukkan bahwa variabel

Price to Book Value mempunyai pengaruh positif terhadap return saham. Ini berarti apabila Price to Book Value mengalami peningkatan 1 satuan maka akan terjadi peningkatan return saham 0.272802satuan. Signifikansi yang diperoleh sebesar 0.0001< 0.05, maka Price to Book Value berpengaruh signifikan terhadap return saham. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nathaniel (2008) dan Arista (2012) menunjukkan bahwa variabel Price to Book Value (PBV) berpengaruh signifikan terhadap return saham. Artinya, meningkatnya Price to Book Value secara signifikan dapat meningkatkan return saham.

4.5 Pengujian Hipotesis 4.5.1 Koefisisen determinasi

Tabel 4.4 Koefisien Determinasi

Variabel Independen Variabel Dependen R-square

DER, EPS, PER, PBV Return 0.427639

Sumber: Hasil Olahan Data Eviews, Lampiran 5

Berdasarkan hasil estimasi yang diperoleh dengan menggunakan program eviews, dihasilkan nilai koefisien determinasi (�2) sebesar 0.427639, ini berarti secara keseluruhan variabel Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, dan Price to Book Value mampu menjelaskan variabel return

saham sebesar 42,76% dan sisanya sebesar 57,24% dijelaskan oleh variabel lain di luar penelitian.

4.5.2 Uji Signifikansi Simultan (Uji F)

Uji signifikansi Simultan (uji F) digunakan untuk mengetahui pengaruh variabel Independen ( DER, EPS, PER, dan PBV) terhadap variabel dependen (return saham) secara bersama-sama atau simultan. Hasil estimasi uji signifikansi simultan (Uji F) dapat dilihat pada tabel di bawah ini:

Tabel 4.5

Hasil Uji Signifikansi Simultan Variabel

Return 2.39 0.004479 Signifikan Sumber: Hasil Olahan Data Eviews, Lampiran 5

secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (return saham) pada tingkat kepercayaan 95%.

4.5.3 Uji Signifikansi Parsial (Uji t)

Uji signifikansi parsial (uji t) digunakan untuk mengetahui pengaruh variabel Independen ( DER, EPS, PER, dan PBV) terhadap variabel dependen (return saham) secara parsial. Hasil estimasi uji signifikansi parsial (Uji t) dapat dilihat pada tabel di bawah ini:

Tabel 4.6

Hasil Uji Signifikansi Parsial Variabel

Independen Koefisien t-Statistic Prob. Keterangan Konstanta -0.287402 -1.331296 0.1878 Non signifikan

DER -0.131912 -0.697948 0.4877 Non signifikan EPS 0.001814 2.308754 0.0242 Signifikan PER -0.000915 -0.555872 0.5802 Non signifikan PBV 0.272802 4.038471 0.0001 Signifikan Sumber: Hasil Olahan Data Eviews, Lampiran 5

Interpretasi dari hasil estimasi diatas yaitu: 1. Debt to Equity ratio (DER)

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik yang bertanda negatif sebesar -0.697948dengan nilai probability sebesar 0.4877. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel DER lebih besar dari � (0.4877> 0.05) sehingga Ho diterima. Ini berarti variabel DER secara parsial berpengaruh negatif dan tidak signifikan terhadap

2. Earning Per Share (EPS)

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik yang bertanda positif sebesar 2.308754dengan nilai probability sebesar0.0242. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel EPS lebih kecil dari � (0.0242< 0.05) sehingga Ha diterima. Ini berarti variabel EPS secara parsial berpengaruh positif dan signifikan terhadap return

saham perusahaan sektor properti yang terdaftar di BEI pada tingkat kepercayaan 95%.

3. Price Earning Ratio (PER)

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik yang bertanda negatif sebesar -0.555872dengan nilai probability sebesar0.5802. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel PER lebih besar dari � (0.5802> 0.05) sehingga Ho diterima. Ini berarti variabel PER secara parsial berpengaruh negatif dan tidak signifikan terhadap

return saham perusahaan sektor properti yang terdaftar di BEI pada tingkat kepercayaan 95%.

4. Price to Book Value (PBV)

returnsaham perusahaan sektor properti yang terdaftar di BEI pada tingkat kepercayaan 95%.

4.6 Analisis Pembahasan

4.6.1 Pengaruh Debt to Equity Ratio terhadap return saham

Berdasarkan hasil pengujian dalam penelitian ini dapat dijelaskan bahwa

Debt to Equity Ratio selama periode penelitian secara parsial berpengaruh negatif dan tidak signifikan terhadap return saham atau dengan kata lain H1 ditolak. Hasil peneitian ini didukung oleh penelitian Nathaniel (2008) yang meneliti pengaruh

Debt to Equity Ratio terhadap return saham pada perusahaan sektor properti menyatakan bahwa Debt to Equity Ratio berpengaruh negatif dan tidak signifikan terhadap terhadap return saham. Hal tersebut menunjukkan bahwa meningkatnyaDebt to Equity Ratiotidak secara signifikan dapat meningkatkan

return saham yang diperoleh. Artinya, semakin meningkatnya Debt to Equity Ratio menunjukkan semakin besarnya hutang perusahaan dan ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga menyebabkan tingginya tingkat resiko perusahaan. Hal tersebut menyebabkan investor cenderung untuk tidak menanamkan modalnya pada perusahaan tersebut sehingga permintaan terhadap saham perusahaan tersebut akan mengalami penurunan yang berakibat pada penurunan harga saham yang selanjutnya akan berdampak pada penurunan

return saham.

Beberapa peneliti yang melakukan penelitian di perusahaan selain sektor properti mengatakan bahwa Debt to Equity Ratio berpengaruh signifikan terhadap

Equity Ratio (DER) berpengaruh positif dan signifikan terhadap pendapatan (return) saham, selanjtnya hasil penelitian Christanty (2009) dan Arista(2012) menyatakan bahwa variabel Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap pendapatan (return) saham.

Hasil penelitian yang menyatakan Debt to Equity Ratio signifikan atau tidak signifikan terhadap return saham disebabkan karena perbedaan sampel yang digunakan dalam penelitian.

4.6.2 Pengaruh Earning Per Share terhadap return saham

Berdasarkan hasil pengujian dalam penelitian ini dapat dijelaskan bahwa

Earning Per Share selama periode penelitian secara parsial berpengaruh positif dan signifikan terhadap return saham atau dengan kata lain H2 diterima. Hal ini mengindikasikan bahwa meningkatnya Earning Per share dapat meningkatkan

return saham. Ini berarti, jika Earning Per share perusahaan sektor properti meningkat, maka semakin besar laba yang akan dibagikan kepada pemegang saham. Dengan besarnya laba yang diperoleh menunjukkan tingkat resiko yang diterima pemegang saham juga kecil sehingga menarik perhatian investor untuk menanamkan modalnya di perusahaan sektor properti. Hal tersebut akan meningkatkan harga saham dan return saham yang diperoleh juga akan meningkat.

(2012) yang menyatakan bahwa variabel Earning Per Share (EPS) tidak berpengaruh signifikan terhadap pendapatan (return) saham.

4.6.3 Pengaruh Price Earning Ratio terhadap return saham

Berdasarkan hasil pengujian dalam penelitian ini dapat dijelaskan bahwa

Price Earning Ratio selama periode penelitian berpengaruh negatif dan tidak signifikan secara parsial atau dengan kata lain H3 ditolak. Hal ini mengindikasikan apabila terjadi peningkatan Price Earning Ratio maka tidak secara signifikan mampu meningkatkan return saham yang diperoleh. Artinya, jika Price Earning Ratio suatu perusahaan tinggi maka memungkinkan pertumbuhan laba perusahaan yang semakin tinggi sehingga resiko yang diperoleh semakin kecil. Hal tersebut menyebabkan permintaan terhadap saham perusahaan meningkat dan selanjutnya akan meningkatkan harga saham. Akan tetapi, apabila

Price Earning Ratio terlau tinggi akan mengindikasikan harga saham yang ditawarkan terlalu tinggi atau tidak rasional sehingga investor tidak tertarik untuk menanamkan modalnya di perusahaan tersebut karena kemungkinan harga saham tersebut sudah mencapai puncaknya sehingga besar kemungkinan harga saham di masa yang akan datang akan menurun. Akibatnya return saham yang diperoleh akan menurun.

Hasil peneltian tesebut didukung oleh penelitian yang dilakukan oleh Anisa (2015) menyatakan bahwa variabel Price Earning Ratio (PER) berpengaruh negatif dan tidak signifikan terhadap pendapatan (return) saham dan menentang penelitian Christanty (2009) dan Savitri (2012) yang menyatakan bahwa variabel

pendapatan (return) saham. Perbedaan dalam hasil penelitian disebabkan karena adanya perbedaan sampel dan periode waktu yang digunakan dalam penelitian. 4.6.4 Pengaruh Price to Book Value terhadap return saham

Berdasarkan hasil pengujian dalam penelitian ini dapat dijelaskan bahwa

Price to Book Value selama periode penelitian berpengaruh positif dan signifikan secara parsial atau dengan kata lain H4 diterima. Hal ini mengindikasikan apabila

Price to Book Value mengalami peningkatan maka secara signifikan dapat meningkatkan return saham yang diperoleh. Ini berarti, semakin tinggi rasio Price to Book Value perusahaan sektor properti maka semakin baik prospek perusahaan tersebut. Jika prospek perusahaan baik maka semakin kecil resiko yang diterima pemegang saham sehingga akan meningkatkan harga saham dan return saham yang diperoleh.

BAB V

KESIMPULAN DAN SARAN

a. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka peneliti menarik kesimpulan sebagai berikut:

1. Variabel Debt to Equity Ratio berpengaruh negatif dan tidak signifikan terhadap return saham.

2. Variabel Earning Per Share berpengaruh positif dan signifikan terhadap return saham.

3. Variabel Price Earning Ratio berpengaruh negatif dan tidak signifikan terhadap return saham.

4. Variabel Price to Book Value berpengaruh positif dan signifikan terhadap return saham.

Nilai koefisien determinasi (�2) sebesar 0.427639, ini berarti secara keseluruhan variabel Debt to Equity Ratio, Earning Per Share, Price Earning Ratio, dan Price to Book Value mampu menjelaskan variabel return saham sebesar 42,76% dan sisanya sebesar 57,24% dijelaskan oleh variabel lain di luar penelitian.

b. Saran

1. Bagi peneliti selanjutnya, disarankan untuk menambah sampel penelitian dengan periode yang lebih panjang agar diperoleh hasil yang lebih jelas.

2. Penelitian selanjutnya disarankan untuk menambah variabel penelitian yang mempengaruhi return saham seperti Net Profit Margin, Dividen Payout Ratio, Return On Asset dan lain sebagainya.

3. Untuk perusahaan disarankan untuk memperhatikan pergerakan