Perkembangan Indikator Sektor Riil Terpilih

1

Triwulan II – 2010

1

• Aktivitas perekonomian pada triwulan III-2010 diperkirakan akan mengalami

peningkatan dibandingkan triwulan II-2010. Pertumbuhan ekonomi diperkirakan akan meningkat dalam kisaran 5,6-6,0% dan nilai tukar rupiah terhadap dollar relatif stabil pada kisaran Rp9.001-9.500/USD. Sementara itu, tekanan terhadap harga umum juga diperkirakan akan mengalami peningkatan yang lebih tinggi dibandingkan triwulan sebelumnya. Kenaikan harga barang tersebut sejalan dengan datangnya bulan puasa dan hari raya yang ditengarai mempengaruhi ekspektasi responden terhadap kenaikan harga pada triwulan III-2010. Laju inflasi triwulan III-2010 diperkirakan dalam kisaran 4,1-4,5%.

• Kondisi ekonomi makro selama tahun 2010 diperkirakan lebih baik

dibandingkan kondisi pada tahun 2009. Hal tersebut tercermin dari tingkat pertumbuhan ekonomi pada tahun 2010 yang diperkirakan berada pada kisaran 5,1-5,5% dan stabilnya nilai tukar rupiah terhadap dollar dalam kisaran Rp9.001-9.500/USD. Tekanan inflasi diperkirakan akan lebih tinggi dibandingkan tahun sebelumnya. Tingkat inflasi tahun 2010 diperkirakan dalam kisaran 5,1-5,5%. Perkiraan inflasi tersebut berada pada kisaran perkiraan Bank Indonesia yaitu sebesar 5%±1% dan asumsi makro APBN-P 2010 sebesar 5,3%. Tingkat pengangguran tahun 2010 diperkirakan akan menurun dibandingkan periode sebelumnya dan berada dibawah 8,1% dengan rata-rata sebesar 7,35%.

• Pemulihan ekonomi global yang relatif cepat, positifnya kondisi

fundamental domestik dan laju konsumsi yang relatif kuat untuk menopang pertumbuhan ekonomi ditengarai mempengaruhi optimisme responden akan laju pertumbuhan ekonomi tahun 2011 yang diperkirakan akan lebih tinggi dibandingkan tahun 2010. Pertumbuhan ekonomi pada tahun 2011 berada pada kisaran 5,6-6,0%. Nilai tukar rupiah terhadap dollar diperkirakan akan stabil dalam kisaran Rp9.001-9.500/USD. Disisi lain, laju inflasi diperkirakan akan lebih tinggi dibandingkan tahun sebelumnya dan berada dalam kisaran 5,6-6,0%. Tingkat pengangguran pada tahun 2011 diperkirakan berada dibawah 8,1% dengan rata-rata sebesar 7,26%.

Perkiraan Kondisi Ekonomi Makro Triwulan III-2010

Pertumbuhan ekonomi pada triwulan III-2010 diperkirakan akan lebih

tinggi dibandingkan triwulan II-2010. Hasil Survei Persepsi Pasar periode triwulan

II-2010 dengan jumlah responden sebanyak 68 orang dari rata-rata total responden aktif sebanyak 75 responden menunjukkan bahwa pertumbuhan ekonomi pada triwulan III-2010 diperkirakan lebih tinggi dibandingkan perkiraan pertumbuhan ekonomi triwulan II-2010. Mayoritas responden (47,8%) memperkirakan pertumbuhan ekonomi pada triwulan III-2010 akan berada pada kisaran 5,6-6,0%, atau lebih tinggi dibandingkan perkiraan pertumbuhan ekonomi pada triwulan II-2010 sebesar 5,1-5,5%. Peningkatan pertumbuhan ekonomi pada triwulan III-2010 ditengarai terutama didorong oleh naiknya konsumsi menjelang puasa & hari raya dan adanya ekspektasi kenaikan harga

SURVEI

PERSEPSI PASAR

Pertumbuhan ekonomi pada triwulan III-2010 diperkirakan sebesar 5,6-6,0%

Metodologi

Survei Persepsi Pasar merupakan survei triwulanan yang dilaksanakan sejak Triwulan IV-2001 terhadap responden yang terdiri dari para ekonom, pengamat/peneliti ekonomi, analis pasar uang/modal serta akademisi. Responden dipilih berdasarkan metode purposivesampling. Saat ini responden survei berjumlah sekitar 100 orang yang tersebar di kota Jakarta, Bandung, Semarang, Bandar Lampung, Surabaya, Yogyakarta, Medan, Padang, Palembang, Denpasar, Banjarmasin, Makasar, Manado dan Kendari. Pengumpulan data dilakukan melalui mail, faksimili maupun e-mail. Response rate setiap periode survei berkisar antara 65%-80%. Hasil survei disajikan dengan metode pooling (persentase responden yang menjawab paling banyak). Sebagai informasi, survei dilakukan pada pertengahan periode survei, misalnya: penyebaran kuesioner pada survei pada triwulan II-2010 dimulai sejak akhir Mei 2010.

Perkembangan Indikator Sektor Riil Terpilih

2

barang secara umum. Tren peningkatan pertumbuhan konsumsi juga didukung oleh kenaikan daya beli masyarakat karena realisasi kenaikan gaji PNS, TNI, dan Polri sebesar 5% serta kenaikan UMP 2010. Sementara itu, terdapat sebanyak 23,9% responden memperkirakan pertumbuhan ekonomi berada pada 5,1-5,5%, dan sebesar 16,4% responden memprediksikan pertumbuhan ekonomi hanya tumbuh pada kisaran 4,6-5,0%.

Tekanan terhadap harga umum diperkirakan akan lebih tinggi dari

triwulan sebelumnya yaitu mencapai kisaran 4,1-4,5%. Kenaikan harga barang

karena menjelang puasa dan hari raya Idul Fitri ditengarai mempengaruhi ekspektasi responden terhadap kenaikan harga pada triwulan III-2010. Inflasi tahunan pada triwulan III-2010 diperkirakan oleh sebanyak 34,3% responden akan berada pada kisaran 4,1-4,5%. Sementara itu, sebagian responden (32,8%) memprediksikan inflasi akan berada pada range yang lebih rendah yaitu sebesar 3,6-4,0% (yoy), sebaliknya sebanyak 17,9% responden memperkirakan inflasi mencapai kisaran 4,6-5,0% (yoy).

Tabel 1

Perkembangan Beberapa Indikator Ekonomi Triwulanan

Keterangan :

*) : angka sementara

***) : angka sangat sangat sementara

Nilai tukar Rupiah terhadap Dollar pada triwulan III-2010 diperkirakan

masih stabil dan berada pada kisaran Rp9.001-9.500/USD. Mayoritas responden

(83,8%) memperkirakan nilai tukar Rupiah terhadap Dollar pada triwulan III-2010 akan relatif stabil pada kisaran Rp9.001-9.500/USD. Sementara itu, terdapat sebanyak 13,2% responden yang memperkirakan nilai tukar akan berada pada kisaran Rp9.501-10.000/USD.

Surplus transaksi berjalan pada triwulan III-2010 diperkirakan pada

kisaran 0,1-1,5% dari PDB. Sebanyak 51,5% responden memperkirakan rasio transaksi

berjalan akan mengalami surplus sebesar 0,1-1,5% terhadap PDB. Sementara itu, terdapat sebanyak 33,8% responden memperkirakan surplus transaksi berjalan terhadap PDB pada kisaran yang lebih tinggi yaitu 1,6-3,0%.

Realisasi

Tw. I-2010 Tw. I-2010 Tw. II-2010 Tw. III-2010

1. Pertumbuhan Ekonomi (y-o-y) 5,69%*** 4,1-4,5% 5,1-5,5% 5,6 - 6,0% 2. Inflasi (y-o-y) 3,43% <6,1%, rata-rata 4,0% 2,1-3,5% 4,1 - 4,5% 3. Nilai Tukar Rp/USD Rp 9.254 Rp 9.501 - 10.000 Rp 9.001 - 9.500 Rp 9.001 - 9.500 4. Transaksi Berjalan (% surplus/defisit dari PDB) 0,95%*** 0,1-1,5% 1,6-3,0% 0,1 - 1,5%

Perkiraan Hasil Survei Indikator Ekonomi

Perkembangan Indikator Sektor Riil Terpilih

3

Perkiraan Kondisi Ekonomi Makro 2010

Kondisi ekonomi makro selama tahun 2010 diperkirakan lebih baik

dibandingkan kondisi pada tahun 2009. Positifnya fundamental ekonomi Indonesia

dan meningkatnya kondisi internasional dari sisi perdagangan ekspor impor ditengarai mempengaruhi optimisme responden akan pertumbuhan ekonomi pada tahun 2010 yang lebih tinggi dibandingkan tahun 2009. Sama seperti hasil survei sebelumnya, sebagian besar responden masih optimis bahwa pertumbuhan ekonomi pada tahun 2010 akan lebih tinggi dibandingkan tahun 2009 dan berada dalam kisaran 5,1-5,5%. Mayoritas responden (41,8%) optimis bahwa pertumbuhan ekonomi pada tahun 2010 akan berada pada kisaran 5,1-5,5%, bahkan sebanyak 29,9% responden optimis pertumbuhan ekonomi akan mencapai level yang lebih tinggi diatas 5,5% yaitu sebesar 5,9%. Sementara itu, sebanyak 17,9% responden memperkirakan pertumbuhan ekonomi akan tumbuh lebih rendah yaitu pada kisaran 4,6-5,0%. Faktor-faktor yang dianggap mayoritas responden masih menghambat pertumbuhan ekonomi untuk tumbuh lebih tinggi pada tahun 2010 antara lain korupsi, lemahnya penegakan hukum, dan kurangnya Sumber Daya Manusia yang bersih & profesional (tabel 3).

Sejalan dengan adanya peningkatan pertumbuhan ekonomi, tekanan harga pada tahun 2010 diperkirakan akan lebih tinggi dibandingkan tahun 2009,

yaitu pada kisaran 5,1-5,5%. Perkiraan inflasi tersebut berada pada kisaran perkiraan

Bank Indonesia yaitu sebesar 5%±1% dan asumsi makro APBN-P 2010 sebesar 5,3%. Sebagian besar responden (28,4%) memperkirakan inflasi pada tahun 2010 akan berada pada range 5,1-5,5%, sebanyak 20,9% responden memperkirakan inflasi akan lebih rendah yaitu pada kisaran 4,6-5,0%, namun terdapat 11,9% responden memprediksikan inflasi akan berada pada range yang lebih tinggi yaitu 5,6-6,0%. Di sisi lain, nilai tukar Rupiah terhadap Dollar diperkirakan akan relatif stabil pada kisaran Rp9.001-9.500/USD. Kisaran tersebut diperkirakan oleh mayoritas responden survei (82,1%). Sementara itu, sebanyak 13,4% responden memprediksikan nilai tukar akan mencapai kisaran Rp9.501-10.000/USD.

Tabel 2

Perkembangan Beberapa Indikator Ekonomi 2009, Perkiraan Tahun 2010, Perkiraan Bank Indonesia, dan Asumsi Makro APBN 2010

Keterangan :

***) : angka sangat sementara n/a : data belum tersedia

1) : Laporan Kebijakan Moneter Triwulan II-2010 2) : Telah disyahkan oleh Rapat Paripurna 3 Mei 2010

Realisasi Asumsi Makro

No. Indikator Ekonomi Hasil Survei Hasil Survei Hasil Survei Hasil Survei akhir tw III-2009 akhir tw IV-2009 akhir tw I-2010 akhir tw II-2010

1. Pertumbuhan Ekonomi (y-o-y) 4,55%*** 4,1-4,5% 5,1-5,5% 5,1-5,5% 5,1-5,5% 5,5-6,0% 5,8%

2. Inflasi (y-o-y) 2,78% 5,1-5,5% 5,1-5,5% 5,1-5,5% 5,1-5,5% 5 ± 1% 5,3%

3. Nilai Tukar Rp/USD Rp 10.374 Rp10.001-10.500 Rp 9.501-10.000 Rp 9.001-9.500 Rp 9.001-9.500 n/a Rp 9.200 4. Transaksi Berjalan (% surplus/defisit dari PDB) 1,79% 0,1-1,5% 1,6-3,0% 1,6-3,0% 0,1-1,5% n/a n/a 5. Anggaran Pemerintah (% surplus/defisit dari PDB) (1,55%) (0,1-0,5%) (1,6-2,5%) (1,6-2,0%) (1,6-2,0%) n/a (2,1%) 6. Tingkat Pengangguran 7,87% 8,1-9,0% 8,1-9,0% 8,1-9,0% < 8,1%, rata-rata 7,35% n/a n/a

APBN-P 20102 Perkiraan 2010 Perkiraan Bank Indonesia1 Perkiraan 2009 2009 Pertumbuhan ekonomi tahun

2010 diperkirakan lebih baik dibandingkan kondisi tahun 2009, diperkirakan sebesar 5,1-5,5%

Perkembangan Indikator Sektor Riil Terpilih

4

Kondisi fundamental ekonomi Indonesia yang relatif baik ditengarai mendukung kinerja Neraca Pembayaran Indonesia pada tahun 2010 sehingga

rasio transaksi berjalan diperkirakan masih surplus. Kegiatan ekspor dan impor

barang diperkirakan mengalami pertumbuhan sehingga rasio transaksi berjalan diperkirakan akan mengalami surplus pada kisaran 0,1-1,5% dari PDB. Perkiraan surplus transaksi berjalan tersebut lebih rendah dibandingkan perkiraan periode sebelumnya (1,6-3,0%). Berdasarkan hasil survei, transaksi berjalan diperkirakan mengalami surplus sebesar 0,1-1,5% terhadap PDB oleh 46,8% responden. Sementara itu, sebanyak 40,3% responden memperkirakan surplus transaksi berjalan akan mencapai kisaran 1,6-3,0% terhadap PDB. Kondisi fundamental ekonomi Indonesia yang tetap baik ditengarai mendukung kinerja Neraca Pembayaran Indonesia pada tahun 2010.

Defisit keuangan pemerintah tahun 2010 diperkirakan sedikit lebih tinggi

dibandingkan defisit tahun 2009. Sebagaimana hasil survei sebelumnya, sebagian

besar responden (43,3%) memperkirakan keuangan pemerintah akan mengalami defisit pada kisaran 1,6-2,0% dari PDB. Perkiraan tersebut sedikit diatas angka realisasi defisit pada tahun 2009 sebesar 1,55%. Sementara, terdapat 17,9% responden memprediksikan defisit yang lebih dalam yaitu pada kisaran 2,1-2,5% dari PDB. Tingkat pengangguran diperkirakan menurun dan berada pada kisaran <8,1% atau rata-rata sebesar 7,35%. Optimisme responden tersebut dinyatakan oleh sebanyak 47,8% responden. Sementara itu, sebanyak 37,3% responden memprediksikan tingkat pengangguran pada range 8,1-9,0% (tabel 2).

Perkembangan Indikator Sektor Riil Terpilih

5

Tabel 3

Faktor Penghambat Pertumbuhan Ekonomi dan Faktor Risiko 2010

* dihitung dengan metode rata-rata setiap kolom

(% Responden) Tidak Menghambat Kurang Menghambat Cukup Menghambat Menghambat Sangat Menghambat A.FAKTOR INTERNAL 1. Laju Inflasi 14,71 52,94 19,12 7,35 5,88

2. Tingkat suku bunga dalam negeri 4,41 27,94 42,65 14,71 10,29 3. Volatilitas nilai tukar Rupiah 0,00 37,31 41,79 16,42 4,48 4. Kondisi stimulus fiskal yang masih terbatas 4,41 11,76 54,41 25,00 4,41 5. Penurunan kapasitas produksi terpakai 1,47 19,12 50,00 23,53 5,88 6. Tingkat keyakinan konsumen 13,24 33,82 36,76 14,71 1,47

7. Tingkat pengangguran 2,94 16,18 41,18 27,94 11,76

8. Situasi perburuhan yang belum kondusif 1,47 16,18 42,65 33,82 5,88

9. Tingkat upah 0,00 30,88 42,65 20,59 5,88

10. Tingkat kemiskinan 0,00 14,71 33,82 36,76 14,71

11. Prosedur/perizinan untuk melakukan investasi 1,47 10,29 38,24 32,35 17,65 12. Prosedur melakukan repatriasi keuntungan 4,48 34,33 43,28 16,42 1,49 13. Kerusuhan sosial (misal : penjarahan) 11,76 39,71 27,94 8,82 11,76 14. Unjuk rasa yang bersifat anarkis 7,46 44,78 20,90 17,91 8,96

15. Ancaman disintegrasi 16,18 50,00 19,12 8,82 5,88

16. Korupsi 0,00 5,88 17,65 36,76 39,71

17. Ketersediaan Sumber Daya Manusia yang bersih & profesional 2,94 2,94 33,82 41,18 19,12

18. Konflik SARA 8,96 55,22 22,39 8,96 4,48

19. Lemahnya penegakan hukum 0,00 2,94 19,12 44,12 33,82

1,56 25,00 51,56 18,75 3,13

B. FAKTOR EKSTERNAL

1. Perekonomian dunia yang lesu 1,47 20,59 30,88 39,71 7,35 2. Politik dunia yang tidak stabil dan ancaman perang 2,94 38,24 50,00 8,82 0,00 3. Tingkat suku bunga internasional 10,29 36,76 35,29 14,71 2,94

4. Wabah Penyakit 14,71 63,24 19,12 2,94 0,00 3,13 34,38 54,69 7,81 0,00 (% Responden) Tidak Beresiko Kurang Beresiko Cukup Beresiko Beresiko Sangat Beresiko

1. Koordinasi dalam kabinet 0,00 29,41 42,65 25,00 2,94

2. Hubungan Eksekutif dan Legislatif 0,00 17,65 42,65 33,82 5,88 3. Dukungan publik terhadap kebijakan pemerintah 4,41 25,00 42,65 22,06 5,88 4. Dukungan militer terhadap pemerintah 14,71 55,88 22,06 7,35 0,00 5. Inkonsistensi kebijakan pemerintah 1,47 8,82 47,06 32,35 10,29 6. Transparansi dalam pelaksanaan kebijakan 2,94 7,35 45,59 33,82 10,29 7. Efek Desentralisasi (Masalah yang terkait dengan Otonomi Daerah) 2,94 29,41 42,65 22,06 2,94 8. Situasi keamanan dan politik yang belum stabil 4,41 44,12 30,88 17,65 2,94 9. Gangguan hubungan diplomatik 19,12 57,35 19,12 4,41 0,00

10. Tekanan Internasional 13,24 52,94 20,59 10,29 2,94

11. Ancaman Perang (misal : Konflik Perbatasan) 24,24 53,03 16,67 6,06 0,00

4,48 26,87 52,24 14,93 1,49

Pengaruh faktor-faktor risiko politik selama 2010

Kondisi faktor-faktor risiko politik tersebut secara umum pada 2010*

FAKTOR PENGHAMBAT PERTUMBUHAN EKONOMI Pengaruh faktor-faktor internal/ekstenal yang dapat menghambat pertumbuhan ekonomi Indonesia 2010

Pengaruh faktor-faktor internal tersebut secara umum menghambat pertumbuhan ekonomi Indonesia pada 2010*

Pengaruh faktor-faktor eksternal tersebut secara umum menghambat pertumbuhan ekonomi Indonesia pada 2010*

Perkembangan Indikator Sektor Riil Terpilih

6

Perkiraan Kondisi Ekonomi Makro 2011

Pertumbuhan ekonomi pada tahun 2011 diperkirakan berada pada kisaran 5,6-6,0%, atau lebih tinggi dibandingkan perkiraan pertumbuhan ekonomi pada

tahun 2010. Sebagian besar responden (37,3%) optimis pertumbuhan ekonomi pada

tahun 2011 akan semakin meningkat dan berada pada kisaran 5,6-6,0%. Sementara, terdapat sebanyak 35,8% responden memperkirakan pertumbuhan ekonomi dapat mencapai kisaran 6,1-6,5%, dan sebanyak 11,9% responden lain memperkirakan pertumbuhan ekonomi hanya tumbuh pada kisaran 5,1-5,5%. Pemulihan ekonomi global yang relatif cepat dan positifnya kondisi fundamental domestik serta laju konsumsi yang relatif kuat menopang pertumbuhan ekonomi ditengarai mempengaruhi optimisme responden akan laju pertumbuhan ekonomi tahun 2011 yang relatif tinggi dibandingkan tahun 2010.

Tabel 4

Perkembangan Perkiraan Beberapa Indikator Ekonomi 2011

Keterangan :

n/a : data belum tersedia

1) : Laporan Kebijakan Moneter Triwulan II-2010

2) : Pagu Indikatif telah disyahkan dalam bentuk SEB antara Menteri Perencanaan Pembangunan Nasional/Kepala Bapenas dan Menteri Keuangan No.0181/M.PPN/04/2010 dan SE.120/MK/2010 tanggal 6 April 2010 - sumber Kementrian Keuangan

Laju inflasi tahun 2011 diperkirakan pada kisaran 5,6-6,0%. Sebanyak 29,9%

responden memperkirakan laju inflasi pada tahun 2011 akan mencapai 5,6-6,0% (yoy). Asumsi laju inflasi tersebut lebih tinggi dibandingkan dengan asumsi makro pagu indikatif 2011 yaitu sebesar 4,9-5,3%. Sementara itu, terdapat sebanyak 19,4% responden memprediksikan inflasi akan berada pada 4,1-4,5% (yoy), sebanyak 13,4% responden memperkirakan inflasi pada range 6,1-6,5% (yoy) dan sebanyak (11,9%) responden memperkirakan inflasi pada range 5,1-5,5% (yoy).

Sebanyak 44,1% responden memperkirakan tingkat pengangguran akan

berada dibawah 8,1% atau rata-rata sebesar 7,26%. Sementara itu, sebanyak

36,8% responden memprediksikan tingkat pengangguran akan berada pada range 8,1-9,0% dan sebanyak 14,7% responden memprediksikan tingkat pengangguran pada kisaran 9,1-10,0%. Dari sisi nilai tukar, mayoritas responden (66,2% responden) memperkirakan nilai tukar Rupiah terhadap Dollar akan tetap stabil dalam kisaran Rp9.001-9.500/USD (tabel 4).

Hasil Survei Hasil Survei Hasil Survei Triwulan IV-2009 Triwulan I-2010 Triwulan II-2010

1. Pertumbuhan Ekonomi (y-o-y) 5,6-6,0% 5,6-6,0% 5,6-6,0% 6,0 -6,5% 6,2-6,4% 2. Inflasi (y-o-y) 6,1-6,5% 4,1-4,5% 5,6-6,0% 5±1% 4,9-5,3% 3. Nilai Tukar Rp/USD Rp 9.001-9.500 Rp 9.001-9.500 Rp 9.001-9.500 n/a Rp 9.100-9.400 4. Tingkat Pengangguran 8,1-9,0% 8,1-9,0% < 8,1%, rata-rata 7,26 n/a n/a

No. Indikator Ekonomi Asumsi Makro Pagu

Indikatif 20112

Perkiraan 2011

Perkiraan Bank Indonesia 20111

Pertumbuhan ekonomi pada 2011 diperkirakan semakin meningkat yaitu berada pada kisaran 5,6-6,0%

Perkembangan Indikator Sektor Riil Terpilih

7

PERKIRAAN BEBERAPA INDIKATOR EKONOMI TRIWULANAN

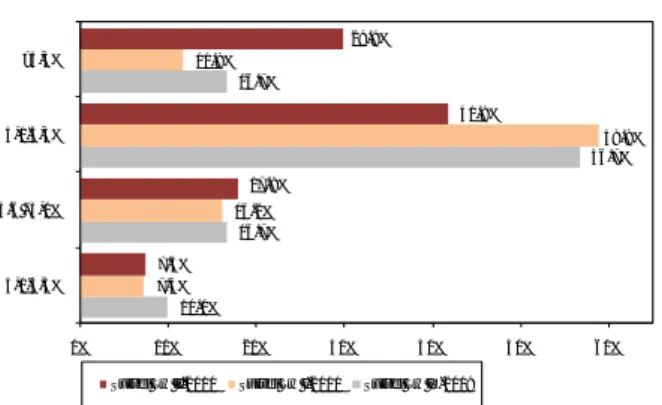

Grafik 1

Perkiraan Pertumbuhan Ekonomi Triwulanan (yoy)

Grafik 2

Perkiraan Inflasi Triwulanan (yoy)

Pertumbuhan ekonomi (y-o-y) pada triwulan III-2010 diperkirakan sebesar 5,6-6,0% oleh 47,8% responden.

Inflasi tahunan pada triwulan III-2010 diperkirakan sebesar 4,1-4,5% oleh 34,3% responden.

Grafik 3

Perkiraan Nilai Tukar Rp/USD Triwulanan

Grafik 4

Perkiraan Transaksi Berjalan Triwulanan (% dari PDB)

Nilai tukar Rp/USD pada triwulan III-2010 diperkirakan oleh 83,8% responden pada kisaran Rp9.001- 9.500.

Transaksi berjalan pada triwulan III-2010 diperkirakan mengalami surplus sebesar 0,1-1,5% terhadap PDB oleh 51,5% responden.

Grafik 5

Perkiraan Kegiatan Investasi

Sebanyak 75,0% responden menyatakan bahwa triwulan III-2010 merupakan saat yang tepat untuk melakukan investasi di Indonesia.

4.8% 39.7% 33.3% 14.3% 6.3% 1.6% 2.9% 20.6% 22.1% 39.7% 13.2% 1.5% 1.5% 7.5% 16.4% 23.9% 47.8% 3.0% 0% 10% 20% 30% 40% 50% 3,6-4,0% 4,1-4,5% 4,6-5,0% 5,1-5,5% 5,6-6,0% > 6,0%

Tw III-2010 Tw II-2010 Tw I-2010

1.5% 48.5% 26.5% 7.4% 13.2% 2.9% 6.0% 32.8% 34.3% 17.9% 9.0% 0% 10% 20% 30% 40% 50% 60% <2,1% 2,1% - 3,5% 3,6% - 4,0% 4,1% - 4,5% 4,6% - 5,0% 5,1% - 5,5% Tw. III-2010 Tw. II-2010 80.6% 17.9% 1.5% 83.8% 13.2% 1.5% 0% 20% 40% 60% 80% 100% Rp 9.001-9.500 Rp 9.501-10.000 Rp 10.001-10.500 Tw. III-2010 Tw. II-2010 3.2% 55.6% 33.3% 1.5% 7.4% 36.8% 48.5% 2.9% 8.8% 1.5% 51.5% 33.8% 0% 10% 20% 30% 40% 50% 60% (1,6-3,0%) (0,1-1,5%) 0 0,1-1,5% 1,6-3,0%

Tw. III-2010 Tw. II-2010 Tw. I-2010

75.8% 24.2% 73.1% 26.9% 75.0% 25.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% Ya Tidak

Perkembangan Indikator Sektor Riil Terpilih

8

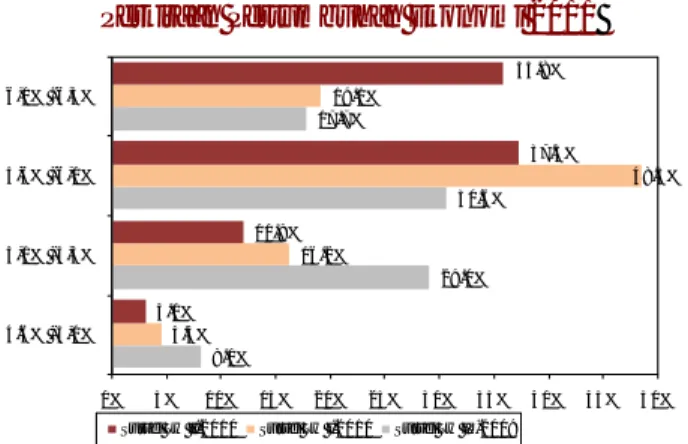

PERKIRAAN BEBERAPA INDIKATOR EKONOMI 2010

Grafik 6

Perkiraan Pertumbuhan Ekonomi 2010

Grafik 7 Perkiraan Inflasi 2010

Pertumbuhan ekonomi Indonesia tahun 2010 diperkirakan tumbuh pada kisaran 5,1-5,5% (y-o-y) oleh 41,8% responden.

Laju inflasi tahun 2010 diperkirakan akan berada pada range 5,1-5,5% oleh 28,4% responden.

Grafik 8

Perkiraan Nilai Tukar Rp/USD 2010

Grafik 9

Perkiraan Transaksi Berjalan 2010 (% dari PDB)

Nilai tukar Rp/USD tahun 2010 diperkirakan pada kisaran Rp9.001- 9.500 oleh 82,1% responden.

Transaksi berjalan tahun 2010 diperkirakan akan surplus sebesar 0,1-1,5% dari PDB oleh 46,8% responden.

Grafik 10

Perkiraan Defisit Anggaran Pemerintah 2010

Grafik 11

Perkiraan Tingkat Pengangguran 2010

Anggaran Penerimaan dan Belanja Pemerintah (APBN) tahun 2010 diperkirakan akan mengalami defisit antara 1,6-2,0%, dari PDB diperkirakan oleh 43,3% responden.

Tingkat pengangguran tahun 2010 diperkirakan akan berada pada kisaran <8,1% oleh 47,8% responden. 10.0% 16.7% 56.7% 16.7% 7.4% 16.2% 58.8% 11.8% 7.5% 17.9% 41.8% 29.9% 0% 10% 20% 30% 40% 50% 60% 4,1-4,5% 4.6 - 5,0% 5,1-5,5% >5,5%

Survei Tw II-2010 Survei Tw I-2010 Survei Tw IV-2009

10.0% 21.7% 30.0% 18.3% 11.8% 14.7% 17.6% 14.7% 10.4% 20.9% 28.4% 11.9% 0% 10% 20% 30% 4.1-4.5% 4.6-5.0% 5.1-5.5% 5.6-6.0%

Survei Tw. II-2010 Survei Tw. I-2010 Survei Tw. IV-2009

1.5% 76.1% 20.9% 1.5% 1.5% 82.1% 13.4% 3.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% < Rp 9.001 Rp 9.001- 9.500 Rp 9.501-10.000 Rp 10.001-10.500

Survei Tw. II-2010 Survei Tw. I-2010

3.2% 3.2% 38.7% 48.4% 6.5% 1.5% 4.5% 1.5% 37.9% 53.0% 1.5% 4.8% 8.1% 46.8% 40.3% 0% 10% 20% 30% 40% 50% 60% (1,6-3,0%) (0,1-1,5%) 0 0,1-1,5% 1,6-3,0% 3,1% - 4,5%

Survei Tw. II-2010 Survei Tw. I-2010 Survei Tw. IV-2009

9.7% 4.8% 35.5% 35.5% 6.5% 8.8% 23.5% 33.8% 20.6% 7.5% 16.4% 43.3% 17.9% 6.0% 0% 10% 20% 30% 40% 50% (<1,1%) (1,1-1,5%) (1,6-2,0%) (2,1-2,5%) (> 2,5%)

Survei Tw. II-2010 Survei Tw. I-2010 Survei Tw. IV-2009

18.0% 59.0% 16.4% 1.6% 29.4% 50.0% 16.2% 2.9% 47.8% 37.3% 11.9% 0% 10% 20% 30% 40% 50% 60% 70% < 8,1% 8,1-9,0% 9,1-10,0% 10,1-11,0%

Perkembangan Indikator Sektor Riil Terpilih

9

Grafik 12

Perkiraan Kegiatan Investasi 2010

Mayoritas responden (80,6%) optimis bahwa tahun 2010 merupakan saat yang tepat untuk melakukan investasi di Indonesia. 80.3% 19.7% 79.1% 20.9% 80.6% 19.4% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% Ya Tidak

Perkembangan Indikator Sektor Riil Terpilih

10

PERKIRAAN BEBERAPA INDIKATOR EKONOMI 2011

Grafik 13

Perkiraan Pertumbuhan Ekonomi 2011

Grafik 14 Perkiraan Inflasi 2011

Pertumbuhan ekonomi tahun 2011 diperkirakan oleh 37,3% responden tumbuh pada kisaran 5,6-6,0% (y-o-y).

Laju inflasi tahun 2011 diperkirakan akan berada pada kisaran 5,6- 6,0% oleh 29,9% responden.

Grafik 15

Perkiraan Nilai Tukar Rp/USD 2011

Grafik 16

Perkiraan Tingkat Pengangguran 2011

Nilai tukar Rp/USD tahun 2011 diperkirakan pada kisaran Rp9.001-9.500 oleh 66,2% responden.

Tingkat pengangguran tahun 2011 diperkirakan akan berada pada kisaran <8,1% oleh 44,1% responden.

8.1% 29.0% 30.6% 17.7% 4.4% 16.2% 48.5% 19.1% 3.0% 11.9% 37.3% 35.8% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 4.6% - 5,0% 5,1% - 5,5% 5,6% - 6,0% 6,1% - 6,5%

Survei Tw II-2010 Survei Tw I-2010 Survei Tw IV-2009

11.3% 16.1% 12.9% 16.1% 25.8% 22.1% 8.8% 19.1% 19.1% 16.2% 19.4% 9.0% 11.9% 29.9% 13.4% 0% 5% 10% 15% 20% 25% 30% 35% 4,1-4,5% 4,6-5,0% 5.1-5.5% 5.6-6.0% 6.1-6.5%

Survei Tw. II-2010 Survei Tw. I-2010 Survei Tw. IV-2009

7.5% 55.2% 35.8% 13.2% 66.2% 17.6% 0% 10% 20% 30% 40% 50% 60% 70% < Rp 9.001 Rp 9.001- 9.500 Rp 9.501-10.000

Survei Tw. II-2010 Survei Tw. I-2010

20.6% 47.6% 17.5% 4.8% 4.8% 30.3% 43.9% 7.6% 13.6% 3.0% 44.1% 36.8% 14.7% 2.9% 1.5% 0% 10% 20% 30% 40% 50% < 8,1% 8,1-9,0% 9,1-10,0% 10,1-11,0% 11,1-12,0%