Kajian Ekonomi Regional

Provinsi DKI Jakarta

ii

Kata Pengantar

Perekonomian Jakarta pada triwulan II 2011 tumbuh stabil sebesar 6,7% sebagaimana triwulan sebelumnya, bahkan lebih tinggi dari pertumbuhan ekonomi nasional sebesar 6,5%. Di sisi permintaan, stabilnya pertumbuhan ekonomi didukung oleh peningkatan yang tinggi pada konsumsi rumah tangga dan pemerintah, disertai dengan perlambatan ekspor akibat imbas global supply chain

pasca bencana tsunami Jepang. Di sisi sektoral, pertumbuhan ekonomi yang tinggi didukung oleh meningkatnya kinerja sektor konstruksi, sektor keuangan, dan sektor perdagangan. Sektor konstruksi bahkan mengalami pertumbuhan tertinggi dalam 6 tahun terakhir seiring dengan pesatnya pembangunan properti untuk memenuhi tingginya permintaan. Meningkatnya aktivitas perekonomian Jakarta tercermin pada kenaikan transaksi keuangan yang ditunjang kinerja perbankan yang tetap kuat. Capaian yang positif juga terlihat pada aspek kesejahteraan sebagaimana tercermin dari membaiknya indikator pengangguran dan Indeks Pembangunan Manusia (IPM).

Di sisi inflasi, koreksi harga yang terjadi pada berbagai komoditas pangan strategis dan stabilnya pasokan menyebabkan tekanan inflasi akhir triwulan II 2011 mereda. Namun demikian, inflasi inti mengalami sedikit peningkatan, didorong oleh ekspektasi menjelang hari besar keagamaan dan tren permintaan properti yang terus meningkat.

Pada triwulan III 2011, perekonomian Jakarta diperkirakan tetap tumbuh di atas 6,0% sejalan dengan meningkatnya permintaan domestik dan kegiatan ekspor. Sementara itu, inflasi pada triwulan mendatang diperkirakan akan mengalami tekanan dari harga bahan pangan yang mulai merangkak naik dan dorongan permintaan menjelang Hari Besar Keagamaan. Pilihan langkah kebijakan yang ditempuh oleh Pemerintah Pusat disertai dukungan Pemerintah Daerah berperan penting dalam mengantisipasi lonjakan kenaikan harga. Peran penting Tim Pengendalian Inflasi Daerah diharapkan dapat membawa inflasi ke arah yang mendukung pencapaian sasaran inflasi nasional.

Uraian lebih lanjut dan rinci terkait perkembangan terkini dan prospek perekonomian Jakarta tersaji dalam buku Kajian Ekonomi Regional (KER). Tujuan dari penyusunan buku laporan triwulanan ini selain untuk memenuhi kepentingan Bank Indonesia dalam mendukung perumusan kebijakan moneter, juga diharapkan dapat menjadi sumber referensi bagi pembuat kebijakan publik daerah dan atau pemerhati perkembangan ekonomi daerah.

Akhir kata, semoga kajian ini dapat memberi manfaat dalam rangkaian panjang proses pembangunan ekonomi Jakarta.

Jakarta, 10 Agustus 2011 BIRO KEBIJAKAN MONETER

Sugeng Kepala Biro

iv

Daftar Isi

RINGKASAN UMUM halaman vii

BAB I. EKONOMI MAKRO REGIONAL halaman 1

Sisi Permintaan halaman 2

Sisi Penawaran halaman 9

BAB II. INFLASI halaman 15

BOKS Dampak Pembatasan Jam Operasional Truk Melalui Tol Dalam Kota

halaman 19

BAB III. PERBANKAN DAN SISTEM PEMBAYARAN halaman 21

Perbankan halaman 21

Sistem Pembayaran halaman 25

BAB IV. KEUANGAN PEMERINTAH halaman 27

Realisasi Belanja APBD Triwulan II 2011 halaman 27

Realisasi Pendapatan APBD Triwulan II 2011 halaman 27

BAB V. KETENAGAKERJAAN DAN KESEJAHTERAAN halaman 29

Ketenagakerjaan halaman 29

Upah halaman 30

Kemiskinan halaman 31

Indeks Kesengsaraan halaman 32

Indeks Pembangunan Manusia halaman 32

BAB VI. PROSPEK PEREKONOMIAN halaman 35

Beberapa Asumsi yang Digunakan halaman 35

Pertumbuhan Ekonomi halaman 37

vi

Ringkasan Umum

Perekonomian Jakarta triwulan II 2011 tumbuh 6,7% (yoy), stabil dibandingkan triwulan sebelumnya dan berada di atas pertumbuhan ekonomi secara nasional sebesar 6,5% (yoy), didorong oleh peningkatan yang tinggi pada konsumsi rumah tangga dan konsumsi pemerintah, masing-masing karena didorong oleh peningkatan daya beli dan relatif tingginya realisasi belanja APBD dibanding pencapaian pada periode yang sama tahun 2010. Tingkat inflasi Jakarta tercatat sebesar 5,36% (yoy) pada akhir triwulan II 2011, melambat dibandingkan akhir triwulan sebelumnya yang mencapai 5,95% (yoy), sejalan dengan koreksi beberapa komoditas volatile food yang masih berlanjut.

Pertumbuhan ekonomi Jakarta yang tetap tinggi juga didukung oleh kinerja perbankan Jakarta yang meningkat dengan risiko kredit yang terkendali. Selain itu, sistem pembayaran di Jakarta juga mengalami peningkatan terutama pada pembayaran non-tunai melalui sarana kliring. Membaiknya perekonomian juga disertai adanya perbaikan pada beberapa indikator indikator kesejahteraan masyarakat Jakarta, antara lain turunnya tingkat pengangguran dan peningkatan Indeks Pembangunan Manusia.

Mencermati perkembangan terkini, prospek pertumbuhan ekonomi Jakarta untuk keseluruhan tahun 2011 diperkirakan dapat lebih tinggi dari perkiraan sebelumnya sebesar 6,6%. Prospek pertumbuhan ekonomi Jakarta didukung oleh peran investasi yang cenderung meningkat, disertai kuatnya permintaan domestik maupun ekspor. Kinerja ekspor yang diperkirakan tetap tinggi sejalan dengan prakiraan pertumbuhan volume perdagangan dunia yang tumbuh sebesar 8,2% pada 2011.

Ekonomi Makro Regional

Pada triwulan II 2011, ekonomi Jakarta kembali tumbuh 6,7% (yoy), sebagaimana triwulan sebelumnya. Di sisi permintaan, stabilnya pertumbuhan ekonomi didukung oleh peningkatan yang tinggi pada konsumsi rumah tangga, konsumsi pemerintah, dan investasi. Peningkatan konsumsi rumah tangga ditopang oleh daya beli masyarakat yang meningkat sejalan dengan kenaikan gaji PNS dan kalangan profesional. Demikian pula konsumsi pemerintah, realisasi APBD 2011 meningkat lebih baik dibandingkan periode yang sama tahun sebelumnya. Realisasi APBD hingga akhir Triwulan II diperkirakan mencapai 26,8%. Sementara itu, investasi bangunan terindikasi

viii

meningkat tinggi dibandingkan rata-rata pertumbuhannya dalam 6 tahun terakhir. Meningkatnya pembangunan properti ini sebagai respons dari tingginya permintaan, khususnya untuk perkantoran dan ritel. Sementara itu, ekspor tumbuh melambat sebagaimana diperkirakan sebelumnya akibat terimbas global supply chain pasca bencana tsunami Jepang dan adanya kendala pasokan bahan baku dalam negeri.

Pada sisi penawaran, beberapa sektor yang tumbuh meningkat antara lain sektor konstruksi; perdagangan, hotel, dan restoran; pengangkutan dan komunikasi; dan sektor keuangan, persewaan, dan jasa usaha. Pesatnya pertumbuhan empat sektor tersebut, menjadikan ekonomi Jakarta triwulan II 2011 mampu menyamai tingginya pertumbuhan ekonomi triwulan sebelumnya. Sektor konstruksi bahkan mencatat kenaikan pertumbuhan tertinggi dalam enam tahun terakhir. Sektor keuangan, persewaaan, dan jasa perusahaan juga menunjukkan kenaikan pertumbuhan paling tinggi sejak tahun 2005. Sektor pengangkutan dan komunikasi tumbuh meningkat di atas 14%. Sementara sektor perdagangan, hotel, dan restoran kembali tumbuh meningkat di atas 7% sejak pertengahan 2010.

Inflasi

Pada akhir triwulan II 2011, tekanan inflasi Jakarta melambat menjadi 5,36% (yoy), dibandingkan triwulan sebelumnya (5,95%; yoy). Koreksi beberapa komoditas volatile food masih berlanjut seiring dengan relatif stabilnya pasokan. Selain itu, minimalnya kebijakan pemerintah di bidang harga juga turut menyebabkan inflasi administered bergerak cukup stabil. Namun, inflasi inti mengalami sedikit peningkatan, didorong oleh ekspektasi menjelang hari besar keagamaan dan tren permintaan properti yang terus meningkat.

Perbankan dan Sistem Pembayaran

Secara umum, kinerja perbankan Jakarta pada triwulan II 2011 meningkat dengan risiko kredit yang terkendali. Intermediasi perbankan mengalami peningkatan, antara lain tercermin dari rasio kredit terhadap dana pihak ketiga perbankan (LDR) yang meningkat menjadi 76,3% dibanding triwulan sebelumnya (72,9%). Hal ini dipengaruhi oleh lebih tingginya pertumbuhan penyaluran kredit yaitu sebesar 22,0% (yoy), dibandingkan Dana Pihak Ketiga (DPK) sebesar 18,2% (yoy). Meningkanya kegiatan intermediasi perbankan juga tetap diikuti oleh terjaganya kualitas kredit sebagaimana tercermin dalam rasio gross Non Performing Loan (NPL) yang tetap berada di bawah 5%.

Perkembangan sistem pembayaran di Jakarta menunjukkan peningkatan seiring dengan pertumbuhan aktivitas ekonomi. Transaksi pembayaran non tunai melalui sarana kliring tercatat rata-rata sebesar Rp4,1 triliun per hari, atau tumbuh 13,7% (yoy). Sementara itu, transaksi pembayaran non tunai melalui sarana Real Time Gross Settlement (RTGS) relatif stabil sebesar Rp84,2 triliun per hari. Sejalan dengan hal tersebut, aktivitas outflow yang mengalami peningkatan mengindikasikan tingginya kebutuhan uang tunai untuk memenuhi aktivitas ekonomi Jakarta dan menjelang hari besar keagamaan.

Keuangan Pemerintah

Belanja maupun pendapatan APBD Jakarta 2011 terealisasi lebih besar dibandingkan periode yang sama tahun 2010. APBD DKI 2011 terdiri atas pendapatan daerah sebesar Rp26,08 triliun dan belanja daerah sebesar Rp 27,88 triliun. Dari jumlah tersebut, pada triwulan II 2011 belanja APBD telah terealisasi 26,8%; lebih tinggi dari pencapaian tahun 2010 pada periode yang sama sebesar 22,3%. Bahkan belanja modal mencatat realisasi sebesar Rp592 miliar atau 7,3%. Sementara pada pos pendapatan, realisasi penerimaan APBD 2011 telah tercapai Rp11,55 triliun atau sebesar 44,3%. Penerimaan dari Pendapatan Asli Daerah (pajak, retribusi daerah dan laba perusahaan daerah) menunjukkan pencapaian yang lebih baik dibandingkan tahun sebelumnya. Transfer dana perimbangan juga telah meningkat, dibanding tahun 2010 yaitu telah mencapai 36,9% dari anggaran.

Ketenagakerjaan dan Kesejahteraan

Angka rilis BPS terakhir menunjukkan tingkat pengangguran yang menurun di wilayah Jakarta. Namun, di sisi lain tingkat kemiskinan justru mengalami peningkatan. Angka pengangguran di DKI menurun, dari 11,32% pada Februari 2010, menjadi 10,83% pada tahun 2011. Beberapa indikator kesejahteraan lainnya, seperti upah dan Indeks Pembangunan Manusia (IPM) juga menunjukkan peningkatan. Sementara itu, jumlah penduduk miskin Jakarta mengalami peningkatan. Rilis penduduk miskin BPS (periode Maret 2011) menyatakan persentase penduduk miskin mengalami peningkatan dibanding 2010, yaitu dari 3,48% menjadi 3,75%.

Prospek Perekonomian

Prospek perekonomian Jakarta berpotensi untuk tumbuh bias ke atas dari perkiraan sebesar 6,5 – 7,0% pada triwulan III 2011. Di sisi

x

permintaan, sumber pertumbuhan ekonomi diperkirakan berasal dari konsumsi, yang disertai kinerja investasi dan ekspor yang masih tumbuh tinggi. Daya beli masyarakat yang membaik berkontribusi positif bagi peningkatan kinerja konsumsi di tengah masuknya faktor musiman masa lebaran. Realisasi pengeluaran belanja pemerintah diperkirakan juga semakin membesar seiring berlanjutnya penyelesaian berbagai proyek infrastruktur besar dan adanya realisasi pembayaran gaji ke-13 bagi pegawai negeri sipil/TNI dan Polri. Sementara itu, kinerja ekspor diperkirakan tetap tumbuh tinggi terutama dari negara-negara emerging market. Prospek permintaan domestik dan ekspor yang tetap kuat dengan didukung oleh membaiknya iklim investasi mendorong kinerja investasi untuk tetap tumbuh tinggi. Di sisi sektoral, pertumbuhan ekonomi Jakarta akan didorong oleh kinerja sektor-sektor utamanya, yaitu sektor perdagangan, hotel, dan restoran (PHR); sektor keuangan, persewaan, dan jasa usaha, serta sektor pengangkutan dan komunikasi. Inflasi Jakarta pada triwulan III 2011 diperkirakan masih terkendali meski dibayangi potensi risiko yang meningkat terutama bersumber dari harga pangan. Masa panen yang telah berakhir di berbagai daerah sentra produksi disertai ekspektasi terhadap dampak tingginya serangan hama di beberapa daerah di Jawa turut memengaruhi perkembangan harga beras di Jakarta. Hal ini terindikasi dari pasokan beras di Pasar Induk yang mulai mengalami penurunan pada akhir triwulan II 2011 dengan disertai harga jual di tingkat konsumen yang mulai meningkat. Selain itu, dorongan permintaan terkait persiapan hari raya Idul Fitri berpotensi untuk mendorong inflasi lebih tinggi apabila tidak disertai distribusi pasokan yang memadai.

BAB I

EKONOMI MAKRO REGIONAL

Pada triwulan II 2011 perekonomian Jakarta tumbuh sebesar 6,7% (yoy), dan berada di atas pertumbuhan ekonomi secara nasional yang sebesar 6,5% (yoy). Di sisi permintaan, stabilnya pertumbuhan ekonomi didukung oleh peningkatan yang tinggi pada konsumsi rumah tangga dan pemerintah, sejalan dengan peningkatan daya beli yang antara lain didukung oleh kenaikan gaji PNS dan kalangan profesional. Sementara itu, ekspor tumbuh melambat sebagaimana diperkirakan sebelumnya akibat terimbas global supply chain pasca bencana tsunami Jepang.

Di sisi sektoral, pertumbuhan ekonomi yang tinggi didukung oleh meningkatnya kinerja sektor konstruksi, sektor keuangan, dan sektor perdagangan. Sektor konstruksi bahkan mengalami pertumbuhan tertinggi dalam 6 tahun terakhir seiring dengan pesatnya pembangunan properti terutama properti perkantoran yang tingkat huniannya sudah cukup tinggi (lebih dari 90%). Kinerja sektor keuangan yang meningkat tercermin dari tingginya pertumbuhan pembiayaan konsumsi dan peningkatan kinerja bursa saham. Sementara itu, sektor perdagangan meningkat didorong oleh tingginya konsumsi. Di sisi lain, sektor industri melambat akibat kinerja produksi yang terkendala keterbatasan bahan baku.

Perekonomian Jakarta pada triwulan II 2011 menunjukkan perkembangan yang stabil. Angka pertumbuhan ekonomi triwulan laporan tercatat 6,7%, sama tingginya dibandingkan periode triwulan sebelumnya. Stabilnya kondisi perekonomian tersebut sejalan dengan indikator penuntun

(leading indicators) PDRB Jakarta, yang masih berada pada level yang identik

sejak pertengahan 2010. Berbagai indikator pembentuk (komposit) indikator penuntun1

yang mewakili kegiatan perekonomian Jakarta masih tumbuh dalam fase ekspansi. Faktor positif lain yang turut menyebabkan ekonomi Jakarta masih baik adalah kondisi iklim dan prospek investasi di Indonesia yang semakin baik sebagaimana tercermin dari penilaian berbagai lembaga pemeringkat internasional terhadap posisi Indonesia yang semakin dekat dengan peringkatlayak investasi.

1 Seperti daya beli (indeks penjualan eceran), perputaran transaksi ekonomi (nilai transaksi Real Time Gross Settlement (RTGS), pasokan barang manufaktur

2

Grafik I.1 Indikator Penuntun PDRB Jakarta

Perkonomian Jakarta terutama masih terus didukung oleh kontribusi sektor tersier. Pangsa sektor tersier2

dalam perekonomian Jakarta pada triwulan II 2011 mencapai 73,7%. Sementara sektor sekunder dan sektor primer masing-masing sebesar 26,0% dan 0,3%. Distribusi perekonomian Jakarta yang terkonsentrasi pada sektor tersier ini tidak terlepas dari peran Jakarta sebagai sentra bisnis dan penghubung perekonomian nasional dengan global. Peran Jakarta dalam perekonomian domestik relatif besar mencapai pangsa sekitar 17,8% dalam perekonomian nasional.

A. SISI PERMINTAAN

Investasi dan konsumsi kembali meningkat setelah melambat pada awal 2011. Konsumsi meningkat, terutama konsumsi pemerintah yang peningkatannya tertinggi sejak akhir 2009. Sementara konsumsi rumah tangga tumbuh lebih tinggi, ditopang oleh daya beli masyarakat. Investasi tumbuh 6,4% (yoy) pada triwulan laporan, didorong oleh permintaan domestik dan global yang tetap kuat dan didukung iklim investasi nasional yang membaik. Investasi bangunan tertinggi dalam 6 tahun terakhir. Di lain pihak, permintaan ekspor melambat akibat melambatnya permintaan dunia dan produksi dalam negeri.

2 Sektor perdagangan, hotel, dan restoran (PHR); sektor pengangkutan dan komunikasi; sektor keuangan, real estate dan jasa perusahaan; serta sektor

jasa-jasa 4 4.5 5 5.5 6 6.5 7 7.5 98 99 99 100 100 101 101 102 102 123456789101112123456789101112123456789101112123456789101112123456789101112123456789101112123456 2005 2006 2007 2008 2009 2010 2011

Composit Leading Indicator PDRB

CLI PDRB (rhs) fase

Tabel I.1 Pertumbuhan Ekonomi Sisi Permintaan Jakarta (%, yoy)

1. Konsumsi

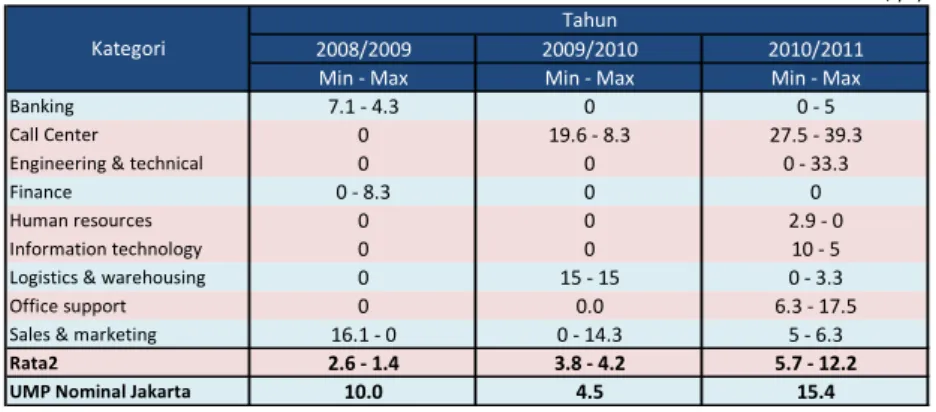

Konsumsi rumah tangga tumbuh meningkat mencapai 7,0% (yoy) ditopang oleh peningkatan daya beli. Daya beli masyarakat didukung oleh kenaikan gaji profesional yang berkisar antara 5,7-12,2% dan kenaikan gaji PNS yang direalisasikan pada awal triwulan II 2011. Perkembangan inflasi yang relatif terkendali dan tren menguatnya nilai tukar rupiah selama triwulan laporan juga menjadi faktor yang turut menopang kinerja konsumsi.

Tabel I.2 Kenaikan Gaji Profesional

Beberapa indikator konsumsi mendukung peningkatan konsumsi rumah tangga. Indikator konsumsi rumah tangga yang tumbuh lebih tinggi mencerminkan aktivitas pengeluaran rumah tangga yang lebih tinggi dibandingkan triwulan sebelumnya, misalnya penjualan mobil/motor, yang umumnya menggunakan lembaga pembiayaan sekitar 80-92%3, terutama untuk pembelian mobil baru. Hasil survei terhadap pembelian barang eceran meningkat, terutama untuk suku cadang kendaraan, bahan konstruksi, pakaian, dan makanan. Pola konsumsi masyarakat cenderung melakukan pembelian barang yang bersifat tahan lama. Hal ini terindikasi pada

3 Survey AC-Nielsen, 2005

I II III IV Total I* II* III* IV* Total I* II*

Konsumsi 6.2 6.5 6.7 6.7 6.5 4.7 5.7 6.0 6.9 5.9 6.6 7.6 Konsumsi Rumah Tangga 6.0 6.4 6.6 5.6 6.2 5.7 6.3 6.3 7.1 6.4 6.7 7.0 Konsumsi Pemerintah 7.9 7.5 7.8 16.9 10.2 ‐6.7 ‐0.1 2.8 5.5 0.7 4.8 14.2 Investasi 1.3 3.2 3.2 3.3 2.8 8.9 7.5 9.4 9.5 8.8 3.5 6.4 Ekspor ‐0.5 ‐0.7 ‐1.0 3.1 0.2 1.7 8.4 9.2 9.9 7.3 12.8 9.7 Impor ‐1.0 ‐4.4 ‐4.5 2.7 ‐1.8 1.2 7.9 10.9 12.3 8.1 13.8 12.5 P D R B 5.2 4.9 5.0 5.0 5.0 6.2 6.8 6.4 6.6 6.5 6.7 6.7

* angka sementara BPS DKI Jakarta

2009 2011

Indikator

2010*

%, yoy

2008/2009 2009/2010 2010/2011

Min ‐ Max Min ‐ Max Min ‐ Max

Banking 7.1 ‐ 4.3 0 0 ‐ 5

Call Center 0 19.6 ‐ 8.3 27.5 ‐ 39.3

Engineering & technical 0 0 0 ‐ 33.3

Finance 0 ‐ 8.3 0 0

Human resources 0 0 2.9 ‐ 0

Information technology 0 0 10 ‐ 5

Logistics & warehousing 0 15 ‐ 15 0 ‐ 3.3

Office support 0 0.0 6.3 ‐ 17.5

Sales & marketing 16.1 ‐ 0 0 ‐ 14.3 5 ‐ 6.3

Rata2 2.6 ‐ 1.4 3.8 ‐ 4.2 5.7 ‐ 12.2

UMP Nominal Jakarta 10.0 4.5 15.4

Sumber: Indonesia Employment Outlook and Salary Guide, Kelly Services Indonesia Kategori

4

melonjaknya Indeks Ketepatan Waktu Saat Untuk Pembelian Barang Tahan Lama4

.

Grafik I. 2 Perkembangan Pendaftaran

Mobil/Motor Baru Grafik I.3 Perkembangan Kredit Konsumsi (Lokasi

Proyek) dan Pembiayaan Nonbank

Grafik I. 4 Survei Penjualan Eceran Grafik I. 5 Indeks Keyakinan Konsumen Saat Ini

Sementara itu, konsumsi pemerintah tumbuh meningkat hingga mencapai 14,2% (yoy), sebagaimana tingginya realisasi APBD 2011. Realisasi belanja Pemerintah Daerah pada triwulan laporan lebih baik dibanding periode yang sama tahun sebelumnya. Pada triwulan II 2011, penyerapan belanja APBD DKI Jakarta telah terealisasi 26,8% dari total anggaran sebesar Rp27,88 triliun, lebih baik dibandingkan realisasi anggaran pada periode yang sama tahun sebelumnya sebesar 22,3%.

2. Investasi

Pertumbuhan investasi mencapai 6,4% (yoy) meningkat dari triwulan sebelumnya. Prospek permintaan yang kuat disertai Iklim investasi nasional yang terus membaik berkontribusi positif pada peningkatan kinerja investasi Jakarta. Membaiknya iklim investasi di Indonesia ditandai oleh peringkat

sovereign credit rating yang semakin mendekati kategori layak investasi yang

selanjutnya berpengaruh positif bagi investor asing dalam memandang prospek investasi di Indonesia. Iklim investasi semakin membaik tercermin dari terus berlanjutnya perbaikan peringkat kredit Indonesia dari berbagai lembaga pemeringkat internasional. Pada 8 April 2011 lembaga pemeringkat Standard & Poor’s kembali menaikkan peringkat kredit Indonesia dan mencapai level tertinggi setelah krisis tahun 1997. Long-term foreign-currency rating

Indonesia meningkat menjadi BB+ dari BB dengan outlook positif, sehingga

4 Hasil Survei Konsumen BI ‐60 ‐40 ‐20 0 20 40 60 80 100

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

%, yoy

g.Pendaftaran Mobil Baru g.Pendaftaran Motor Baru

Sumber: Dinas Pelayanan Pajak Jakarta ‐20

‐10 0 10 20 30 ‐10 ‐5 0 5 10 15 20 25 30 35

I II III IV I II III IV I II III IV I II*

2008 209 2010 2011

%, yoy %, yoy

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

‐10 0 10 20 30 40 50 ‐100 ‐50 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

%, yoy

%, yoy Survei Penjualan Eceran

g.indeks spe ‐rhs g.Pakaian g.Sk‐Cad‐Kend g.Makanan g.Bahan konstruksi 20 40 60 80 100 120 140

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

Indeks Survei Konsumen‐Kondisi Saat Ini

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

peringkat kredit Indonesia saat ini hanya satu level di bawah investment

grade. Hal ini berdampak langsung pada kinerja investasi di Jakarta. Upaya

yang ditempuh oleh Pemerintah Provinsi DKI Jakarta melalui peningkatan layanan terpadu satu pintu (PTSP) turut mendukung peningkatan iklim investasi di Jakarta.

Aktivitas investasi bangunan melonjak tinggi dibandingkan rata-rata pertumbuhannya dalam 6 tahun terakhir. Prospek pasar properti di Jakarta yang terus membaik mendorong pengembang untuk terus melakukan pembangunan properti komersial baru. Tingkat hunian properti komersial terutama kantor memasuki awal 2011 selalu lebih dari 90%. Tingkat imbal hasil properti perkantoran di Jakarta lebih menguntungkan, yaitu mencapai 7-10% dibandingkan negara kawasan5

. Sepanjang triwulan laporan, kegiatan pembangunan properti komersial terus berlangsung, antara lain berupa penambahan areal kawasan industri, pembangunan apartemen, retail, dan perkantoran. Data konsumsi semen dan keramik yang meningkat tinggi masing-masing hingga 25,2% dan 84,6% (yoy) dibandingkan triwulan sebelumnya menguatkan indikasi tingginya investasi bangunan selama triwulan laporan (Grafik I.9). Selain itu, meningkatnya investasi bangunan juga didorong oleh pembangunan infrastruktur lainnya seperti misalnya rehabilitasi sekolah, perbaikan jalan rusak, pembangunan terminal, dan pembangunan jembatan layang non-tol.

Tabel I.3 Tingkat Hunian Properti Komersial

5 Vibiznews - Property

I II III IV I II III IV I II

Demand (occupancy rate) 88.33% 88.31% 87.20% 87.20% 87.10% 87.77% 89.30% 89.10% 91.60% 92.80% Supply (cumulative supply, juta m2) 3.87 3.95 4.00 4.05 4.05 4.08 4.22 4.27 4.27 4.31 Demand (occupancy rate) 88.70% 88.70% 88.10% 88.10% 87.80% 88.40% 88.40% 89.30% 91.60% 89.10% Supply (cumulative supply, juta m2) 1.64 1.65 1.66 1.66 1.66 1.71 1.72 1.73 1.76 1.85 Demand (take up rate) 71.60% 72.00% 71.20% 71.20% 71.60% 71.90% 73.70% 77.10% 78.90% 76.40% Supply (cumulative supply, unit) 68,176 71,264 74,920 74,920 76,338 76,577 79,778 82,014 85,734 90,844 Demand (occupancy rate) 70.30% 71.30% 69.20% 69.20% 69.40% 69.10% 65.90% 69.50% 72.10% 76.20% Supply (cumulative supply, unit) 7,602 7,835 7,903 7,903 7,835 7,835 7,938 7,815 7,950 8,058 Demand (occupancy rate) 85.30% 82.00% 82.30% 82.30% 82.60% 81.00% 82.37% 83.20% 84.30% 86.60% Supply (cumulative supply, juta m2) 3.58 3.74 3.74 3.74 3.77 3.78 3.92 3.92 3.93 3.93 Demand (cumulative sale) 67.34% 68.70% 68.70% 76.00% 76.00% 76.00% 76.00% 76.10% 80.10% 79.32% Supply (cumulative supply, Hektar) 8,662 8,662 8,662 8,662 8,662 8,662 8,662 8,662 9,006 8,666 Sumber : Colliers International, diolah meningkat menurun Office Outside CBD Industrial Apartment for Sale Apartment Rental Retail Office CBD 2010 2009 2011

6

Beberapa indikator investasi menunjukkan tren yang meningkat. Peningkatan investasi ini tercermin dari beberapa indikator antara lain pembangunan properti komersial, dengan tingkat cumulative supply yang terus bertambah (tabel I.3). Belanja modal Pemprov. DKI Jakarta telah terealisasi hingga 7,3% atau Rp592 miliar, dibandingkan periode yang sama tahun 2010 sebesar 4,2%. Selanjutnya, berbagai indikator investasi non-bangunan pada triwulan laporan sedikit meningkat yaitu berupa penambahan kapasitas yang dilakukan melalui pengadaan barang modal impor maupun pembelian dalam negeri (Grafik I.8). Ekspektasi terhadap kegiatan dunia usaha menunjukkan persepsi pengusaha ke depan tetap baik, terutama didukung dengan peningkatan order barang luar negeri dan harganya yang masih meningkat (Grafik I.11).

Grafik I.6 Perkembangan Properti Residensial Grafik I.7 Pembiayaan Investasi

Grafik I.8 Perkembangan Impor Barang Modal dan Pendaftaran Alat Berat Baru

Grafik I.9 Konsumsi Semen dan Keramik

Grafik I.10 Kegiatan Usaha dan Bisnis Grafik I.11 Ekspektasi Kegiatan Bisnis

Pembiayaan investasi yang berasal dari bursa efek (pencatatan IPO) dan perbankan tumbuh lebih cepat. Pada triwulan II 2011 terdapat peningkatan perusahaan yang melakukan Initial Public Offering (IPO) yang telah tercatat di Bapepam, yaitu masing-masing untuk 21 emiten obligasi

‐ 5,000 10,000 15,000 20,000 25,000 I II III IV I II III IV I II 2009 2010 2011

Unit Terjual Perkembangan(Survei Penjualan Properti Properti DSM) Residensial

TOTAL TIPE KECIL TIPE MENENGAH TIPE BESAR

0 5000 10000 15000 20000 25000 30000 35000 0 5 10 15 20 25 30 35 40 45 50

I II III IV I II III IV I II III IV I II*

2008 209 2010 2011

Rp miliar %, yoy

Total IPO (Rp miliar) ‐rhs g.kredit inv riil (yoy)

‐100 ‐50 0 50 100 150

I II III IV I II III IV I II*

2009 2010 2011

%, yoy

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

‐100 ‐50 0 50 100 150 I II III IV I II III IV I II 2009 2010 2011 %, yoy Semen Keramik ‐10 0 10 20 30 40

I II III IV I II III IV I II III IV I II‐p

2008 2009 2010 2011

Indeks SBT Sumber : SKDU Jakarta

Ekspektasi Situasi Bisnis Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha Situasi Kegiatan Dunia Usaha

70 80 90 100 110 120 130

I II III IV I II III IV I II III IV I II*

2008 2009 2010 2011

Indeks

Order Brg. Input Riil Order DN Riil Order LN Riil Harga Jual Riil Order Brg. Input Riil

*) angka perkiraan Sumber : BPS, diolah

senilai Rp19,9 triliun, dan 8 emiten saham senilai Rp11,14 triliun. Sementara itu, kredit perbankan yang disalurkan untuk tujuan investasi di Jakarta hingga Mei 2011 secara riil tumbuh sebesar 26% (yoy), meningkat pesat dibandingkan periode akhir triwulan sebelumnya (18,5%; yoy).

Grafik I.12 Perkembangan Pembiayaan Bank dan IPO

3. Ekspor dan Impor6

Melambatnya ekspor Jakarta didorong oleh turunnya volume perdagangan dunia dan produksi domestik. Volume perdagangan dunia berdasarkan World Economic Outlook, Juni 2011 direvisi tumbuh lebih rendah -0,1% dibandingkan prediksi April 2011, terutama karena melambatnya pertumbuhan negara-negara maju. Dari sisi domestik, produksi industri menurun akibat kekurangan bahan baku impor dan domestik (karet), padahal porsi ekspor Jakarta terutama berupa komoditi industri mencapai 93,7%. Komoditi ekspor utama yang merupakan produk industri hampir semuanya melambat secara signifikan seperti misalnya suku cadang, mesin dan mekanik, serta besi/baja. Melemahnya kegiatan ekspor dan impor tercermin pada menurunnya volume bongkar muat barang di Pelabuhan Tanjung Priok untuk barang ekspor dan impor (luar negeri) masing-masing tercatat 777.440 ton dan 1.977.634 ton, atau menurun menjadi -42,5% dibandingkan triwulan sebelumnya (-6,5%). Ekspor ke negara tujuan yang mengalami penurunan adalah ke China dan ASEAN. Dari sisi ekspor jasa, indikator ekspor jasa seperti rata-rata lama menginap tamu asing dan volume pengiriman uang melalui RTGS memperlihatkan pertumbuhan melambat dibanding triwulan sebelumnya (grafik I.15).

Arus perdagangan antar pulau juga menunjukkan perkembangan yang menurun. Indikator bongkar muat barang yang diperoleh dari data pengiriman barang dari Terminal Konvensional Tanjung Priok memperlihatkan bahwa perdagangan domestik (antar pulau) mengalami penurunan. Aktifitas bongkar dan muat barang antar pulau (dalam negeri) di Tanjung Priok

6 Konsep ekspor-impor dalam PDRB, ekspor-impor termasuk kegiatan ekspor-impor domestik (perdagangan antara daerah dan atau antar pulau). Ekspor impor luar negeri memiliki porsi 36,7%, sementara domestik 63,3%. Sementara antara perdagangan jasa dan barang, masing-masing memiliki porsi 70%

dan 30%. 0 5000 10000 15000 20000 25000 30000 35000 0 5 10 15 20 25 30 35 40 45 50

I II III IV I II III IV I II III IV I II*

2008 209 2010 2011

Rp miliar %, yoy

8

masing-masing turun 38,2% dan melambat 11,1% dibandingkan triwulan sebelumnya (25,1%).

Grafik I.13 Perkembangan Arus Perdagangan di Tanjung Priok

Grafik I.14 Pertumbuhan Volume Ekspor Komponen Utama Manufaktur Jakarta

Grafik I.15 Indikator Ekspor Jasa Grafik I. 16 Perkembangan Volume Ekspor Jakarta

Berdasarkan Negara Tujuan

Pertumbuhan impor melambat seiring terbatasnya pasokan bahan baku industri yang berasal dari impor. Impor tercatat tumbuh melambat (12,5%) dibandingkan triwulan sebelumnya. Porsi terbesar impor sebenarnya berbentuk bahan baku untuk industri dengan pangsa lebih dari 80% dari keseluruhan nilai impor Jakarta. Permasalahan terkait implikasi dari dampak bencana tsunami Jepang terhadap pasokan impor dan adanya kendala teknis di Pelabuhan yang menyebabkan penumpukan peti kemas. Perlambatan impor terutama barang konsumsi berupa makanan olahan (daging ternak). Sementara impor suku cadang dan aksesoris turun seiring pasokan komponen otomotif impor yang berasal Jepang yang terbatas.

Grafik I. 17 Perkembangan Volume Impor Komponen Utama Manufaktur Jakarta

Grafik I. 18 Perkembangan Volume Impor Jakarta Berdasarkan Broad Economic Categories (BEC) ‐60 ‐40 ‐20 0 20 40 60 I II III IV I II III IV I II 2009 2010 2011 %, yoy

g.Bongkar Antar Pulau g.Muat Antar Pulau g.Ekspor g.Impor Sumber : Pelindo II (diolah)

‐100 ‐50 0 50 100 150 I II III IV I II III IV I II 2009 2010 2011 %, yoy

Besi/baja Pakaian Jadi Mesin dan mekanik Suku cadang & aksesori

‐40 ‐30 ‐20 ‐10 0 10 20 30 40 2.00 2.50 3.00 3.50 I II III IV I II III IV I II 2009 2010 2011 %, yoy hari

Lama tinggal turis Pertb. Transfer Uang dari Jakarta (rhs)

‐150 ‐100 ‐50 0 50 100 150 200 250 I II III IV I II III IV I II 2009 2011

%, yoy Perkembangan Ekspor Negara Tujuan

ASEAN (33.44) C. R.R.C (6.49) AMERICA (7.74) ASIA (70.99) AUSTRALIA (2.94) EUROPE (6.01)

Keterangan : Komoditas (porsi) ‐100 ‐50 0 50 100 150 200 250 300 I II III IV I II III IV I II 2009 2010 2011 %, yoy

Bahan plastik Suku cadang & aksesori Peralatan listrik Kendaraan bermotor Kimia Organik Makanan olahan lain

pangsa : 40% ‐60 ‐40 ‐20 0 20 40 60 80 100 I II III IV I II III IV I II 2009 2010 2011 %, yoy

B. SISI PENAWARAN

Pada sisi penawaran ekonomi Jakarta ditandai dengan peningkatan pertumbuhan sektor konstruksi; perdagangan, hotel, dan restoran; pengangkutan dan komunikasi; dan keuangan. Dengan peningkatan pada empat sektor tersebut, kinerja ekonomi triwulan II 2011 mampu menyamai pertumbuhan ekonomi triwulan sebelumnya. Pesatnya pembangunan properti komersial swasta dan infrastruktur di Jakarta menyokong pertumbuhan sektor konstruksi tertinggi dalam enam tahun terakhir. Sektor keuangan, persewaaan, dan jasa perusahaan menunjukkan kenaikan pertumbuhan tertinggi sejak tahun 2005, seiring dengan tingginya aktivitas kegiatan keuangan dan kuatnya permintaan ruang sewa di Jakarta. Sektor pengangkutan dan komunikasi tumbuh meningkat di atas 14%, dengan pesatnya pelanggan seluler dan penumpang moda transportasi. Sementara sektor perdagangan, hotel, dan restoran tumbuh lebih cepat meningkatnya seiring perdagangan eceran dan tingginya tingkat hunian hotel. Di sisi lain, sektor industri melambat akibat kinerja produksi yang terkendala keterbatasan bahan baku.

Tabel I.4 Pertumbuhan Ekonomi Sisi Penawaran Jakarta (%, yoy)

1. Industri

Kinerja sektor Industri Pengolahan mengalami perlambatan 1,7%(yo y) akibat penurunan produksi. Penurunan produksi terutama karenakekurangan bahan baku impor, khususnya untuk sektor industri manufaktur besar dan sedang. Berdasarkan rilis BPS, pertumbuhan produksi industri manufaktur besar dan sedang triwulan II 2011 mengalami perlambatan baik secara kuartalan maupun secara tahunan dibandingkan periode sebelumnya, yaitu sebesar 1,86% (qtq) dan 3,54% (yoy). Jenis industri yang mengalami perlambatan terbesar adalah industri Karet, Barang dari Karet dan Plastik yang mengalami kontraksi sebesar 22,47% (yoy). Berdasarkan informasi yang didapatkan secara anekdotal, pertumbuhan

I II III IV Total I* I* II* III* IV* Total I* II*

Pertanian 0.8 ‐0.8 0.7 0.7 0.3 0.9 0.9 1.6 0.9 3.3 1.7 2.4 1.5

Pertambangan dan penggalian ‐2.5 ‐9.9 ‐2.4 ‐2.6 ‐4.3 ‐6.8 ‐8.0 1.5 1.8 10.6 1.5 18.5 12.6

Industri pengolahan 1.6 0.1 ‐0.3 ‐0.8 0.1 3.0 3.0 4.8 2.7 4.0 3.6 4.7 1.7

Listrik gas dan air bersih 6.1 4.7 4.9 2.7 4.6 5.3 5.1 5.8 6.1 5.5 5.6 4.1 4.7

Konstruksi 6.3 6.5 6.1 5.9 6.2 6.9 6.9 7.4 7.4 6.6 7.1 6.7 9.0

Perdagangan, hotel dan restoran 3.3 3.4 4.4 4.8 4.0 6.8 6.9 8.0 6.7 7.6 7.3 7.0 7.2

Pengangkutan dan komunikasi 15.7 15.3 15.4 16.2 15.6 15.2 15.1 14.7 15.0 14.2 14.8 14.1 14.4

Keuangan, persewaan, dan jasa perusahaan 4.5 4.2 3.8 3.4 4.0 4.0 4.0 4.1 4.5 4.3 4.2 4.9 5.1

Jasa ‐ jasa 5.8 6.2 6.5 7.4 6.5 6.7 6.8 6.7 6.5 6.4 6.6 6.3 6.5

PDRB 5.2 4.9 5.0 5.0 5.0 6.2 6.2 6.8 6.4 6.6 6.5 6.7 6.7

* angka sementara BPS DKI Jakarta Indikator

10

produksi karet Indonesia saat ini memang melambat, sebesar 0,6% (yoy), masih jauh di bawah targetnya yang berada di kisaran 2,6%. Pembiayaan perbankan kepada sektor industri tidak terpengaruh oleh penurunan produksi industri tersebut, dengan rasio Non Performing Loans (NPL) berada di kisaran 4,2%.

Grafik I. 19 Konsumsi Energi Industri Grafik I. 20 Kredit Sektor Industri

Grafik I. 21 Kapasitas Produksi Industri

2. Konstruksi

Sektor konstruksi tumbuh meningkat hingga mencapai 9,0% (yoy), tertinggi dalam 6 tahun terakhir. Angka realisasi pertumbuhan sektor ini berada di atas prakiraan awal. Kinerja sektor bangunan pada triwulan laporan dipengaruhi oleh pembangunan properti dan pembangunan infrastruktur. Sepanjang triwulan II 2011, berbagai properti komersial masih berada dalam proses penyelesaian, antara lain properti perkantoran, apartemen, retail, dan industri. Selain itu, beberapa proyek pemerintah daerah masih akan dilanjutkan pada triwulan II 2011, antara lain rehabilitasi sekolah, perbaikan jalan rusak, pembangunan terminal, dan pembangunan jembatan layang non-tol. Ke depan, sektor bangunan diperkirakan berada dalam tren yang meningkat seiring permintaan yang masih tinggi, bahkan tingkat hunian kantor telah mencapai 92% (tabel I.3), terutama perkantoran yang berada di Jakarta Pusat dan Jakarta Selatan. Sementara properti perumahan (residensial) yang dibangun di Jabodetabek meningkat 24% (yoy), terutama untuk tipe menengah dan tipe besar (grafik I.6). Indikator sektor konstruksi tumbuh lebih tinggi dibanding triwulan sebelumnya. Maraknya pembangunan properti dan infrastruktur memicu permintaan akan bahan bangunan seperti semen dan

‐20 ‐15 ‐10 ‐5 0 5 10 15 20

I II III IV I II III IV I II*

2009 2010 2011

%

g.Kons Listrik Industri (qtq) g.Kons Listrik Industri (yoy)

Sumber : PLN, diolah ‐20 ‐15 ‐10 ‐5 0 5 10 15 20 25 30 0 2 4 6 8 10 12

I II III IV I II III IV I II*

2009 2010 2011

%, yoy

%

NPL Industri g.kredit Industri Riil (rhs)

70 72 74 76 78 80 82 84 86

I II III IV I II III IV I II*

2009 2010 2011

Kapasitas Produksi (%)

Total Sektor Total Industri Pengolahan

keramik. Data konsumsi bahan bangunan seperti semen dan keramik impor meningkat tinggi (grafik I.9) masing-masing hingga 25,2% dan 84,6% (yoy). 3. Keuangan, Persewaan dan Jasa

Sektor keuangan, persewaan dan jasa tumbuh meningkat sebesar 5,1%, berada di atas prakiraan sebelumnya. Sektor ini tumbuh konsisten walaupun pada tahun 2009 terjadi krisis keuangan global. Dalam 5 tahun terakhir, sektor keuangan Jakarta secara rata-rata tetap tumbuh sebesar 4%. Dari sub sektor keuangan, pada triwulan ini ditandai dengan penerbitan Initial Public Offering (IPO). IPO dari 21 emiten obligasi senilai Rp19,9 triliun, dan 8 emiten saham senilai Rp11,14 triliun turut mendorong kinerja sektor ini tumbuh meningkat. Sementara untuk pasar sekunder, nilai dan frekuensi transaksi di pasar modal masih mengalami peningkatan. Perbankan Jakarta mampu menyalurkan kredit hingga Rp913.993,9 miliar atau tumbuh 22% (yoy). Sub sektor persewaan tumbuh tinggi, di mana persewaan ruang kantor di CBD, apartemen, dan retail meningkat, menjadi rata-rata sekitar 80% (tabel I.3).

Grafik I. 22 Perkembangan Transaksi Saham Grafik I.23 Tingkat Hunian Apartemen dan Kantor

4. Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi tercatat masih tumbuh tinggi, yaitu mencapai 14,4%. Pertumbuhan sub sektor komunikasi berasal dari pendapatan operator telepon, dimana jumlah pelanggannya masih meningkat. Penetrasi yang terus dilakukan oleh berbagai melalui penyediaan layanan yang bersifat value added, terutama layanan mobile data, menopang kinerja sektor ini tumbuh tinggi. Operator besar dalam rilisnya menyatakan pelanggan broadband tumbuh konsisten lebih dari 40%7

.

Sementara itu, pertumbuhan subsektor pengangkutan cukup tinggi. Perkembangan jumlah penumpang yang menggunakan sarana pesawat udara meningkat tinggi sebesar 17,8%. Volume penumpang kereta api Jabodetabek

7 Speedy mencatat peningkatan pelanggan 41,2% dari 1,41 juta menjadi 2 juta; Telkomsel Flash tumbuh 74,4 persen dari 2,97 juta menjadi 5,19 juta. ‐100 ‐50 0 50 100 150 200 I II III IV I II III IV I II 2009 2010 2011 %, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

60% 62% 64% 66% 68% 70% 72% 74% 76% 78% 85% 86% 87% 88% 89% 90% I II III IV I II III IV I II 2009 2010 2011 Occupancy Rate

12

sekitar 30,85 juta orang relatif stabil dibanding triwulan sebelumnya. Sementara penumpang bus trans Jakarta meningkat 34,05% (yoy) menjadi 29,17 juta penumpang pada triwulan ini. Beroperasinya bus trans Jakarta koridor IX (Pinangranti-Pluit) dan X (Tanjung Priok-Cililitan) serta penerapan sterilisasi jalur bus dari kendaraan lainnya meningkatkan animo masyarakat untuk memilih moda transportasi ini.

Grafik I.24 Perkembangan Telepon Seluler Grafik I.25 Perkembangan Jumlah Penumpang Moda Transportasi

Grafik I.26 Perkembangan Penumpang Bus Trans Jakarta

5. Perdagangan, Hotel dan Restoran

Sektor perdagangan, hotel dan restoran (PHR) tumbuh meningkat (7,2%). Kondisi ini tercermin dari peningkatan aktivitas perdagangan eceran. Dari hasil survei penjualan eceran aktivitas perdagangan barang tahan lama

(durable goods) relatif meningkat terutama untuk barang-barang seperti suku

cadang kendaraan dan barang konstruksi. Demikian pula, konsumsi barang tidak tahan lama (nondurable goods) meningkat antara lain makanan. Pola konsumsi masyarakat yang cenderung melakukan pembelian barang tahan lama terlihat dari hasil Survei Konsumen yang menunjukkan adanya peningkatan Indeks Ketepatan Waktu Saat Ini Untuk Pembelian Barang Tahan Lama. Sementara itu, tingkat kunjungan turis menunjukkan arah yang sedikit meningkat sepanjang triwulan II 2011.

‐4 ‐2 0 2 4 6 8 10 10 15 20 25 30 35 I II III IV I II III IV I II 2009 2010 2011 % %

Sumber : CEIC dan Pers Release

g.Pelanggan Cellular Jabodetabek (yoy) ‐rhs g.Pelanggan Cellular Jabodetabek (qtq) ‐rhs

‐50 ‐40 ‐30 ‐20 ‐10 0 10 20 30 ‐10 ‐5 0 5 10 15 20 25 I II III IV I II III IV I II 2008 2009 2010 %, yoy %, yoy

Kereta Api Jabodetabek Angkutan Udara Soekarno Hatta Angkutan Laut Tanjung Priok‐rhs

0 5 10 15 20 25 30 35 40 16 18 20 22 24 26 28 30 I II III IV I II III IV I II 2009 2010 2011 %, yoy juta orang jumlah penumpang

g.jumlah penumpang (rhs)

Grafik I.27 Konsumsi Listrik Sektor Bisnis dan Survei Penjualan Eceran

Grafik I.28 Perkembangan Jumlah Wisman dan Tingkat Hunian

6. Sektor Jasa-Jasa

Sektor jasa-jasa tetap tumbuh meningkat sebesar 6,5%. Pertumbuhan biaya iklan pada 2011 diperkirakan sebesar 16,7%. Perkembangan sektor ini didukung oleh pertumbuhan pembiayaan kredit bank sektor jasa meningkat sekitar 27,2% (yoy), yang disertai dengan kualitas kredit sektor yang baik sebagaimana tercermin dari rasio NPL yang berada di bawah 5%. Indikator lain yang menunjukkan pertumbuhan sektor ini masih tinggi adalah banyaknya event hiburan dibandingkan triwulan sebelumnya (grafik I.30).

Grafik I. 29 Perkembangan Belanja Iklan Grafik I. 30 Jumlah Penyelenggaraan Hiburan

‐10 0 10 20 30 40 50 ‐2 0 2 4 6 8 10 12 I II III IV I II III IV I II 2009 2010 2011 %, yoy %, y‐o‐y

g.Kons Listrik Bisnis (yoy) g.SPE (rhs)

Sumber : PLN dan SPE‐BI, diolah

‐20 ‐10 0 10 20 30 40 50 60 40 42 44 46 48 50 52 54 56 58 60 I II III IV I II III IV I II 2009 2010 2011 %, yoy %

Hotel Occupancy Rate g.Kunjungan Turis (rhs)

0 5 10 15 20 25 30 35 40 45 0 10 20 30 40 50 60 70 80 2008 2009 2010 2011p

belanja iklan (Rp triliun) %, yoy (rhs)

Sumber : Persatuan Perusahaan Periklanan Indonesia dan Anekdotal Info, diolah

0 1 2 3 4 5 6 7 8 9 I II III IV I II 2010 2011 jumlah kegiatan

14

BAB II INFLASI

Pada akhir triwulan II 2011, tingkat inflasi Jakarta tercatat sebesar 5,36% (yoy), melambat dibandingkan triwulan sebelumnya yang mencapai 5,95% (yoy). Faktor utama yang menyebabkan perlambatan inflasi ini adalah adanya koreksi beberapa komoditas volatile food yang masih berlanjut sejalan dengan relatif stabilnya pasokan. Minimalnya kebijakan pemerintah di bidang harga juga turut menyebabkan inflasi administered bergerak cukup stabil. Namun demikian, inflasi inti mengalami sedikit peningkatan, didorong oleh ekspektasi menjelang hari besar keagamaan dan tren permintaan properti yang terus meningkat.

Pada triwulan II 2011, tekanan inflasi Jakarta masih berada dalam tren yang melambat seiring dengan koreksi harga beberapa komoditas pangan strategis yang masih berlanjut. Inflasi Jakarta pada triwulan II 2011 mencapai 5,36% (yoy), kembali mengalami perlambatan dibandingkan triwulan sebelumnya yang mencapai 5,95%. Meredanya tekanan inflasi terutama bersumber dari kelompok bahan makanan, kelompok makanan jadi, dan kelompok transportasi yang masing-masing mencatat tingkat inflasi yang lebih rendah dibandingkan periode triwulan sebelumnya. Koreksi harga yang cukup besar terjadi pada komoditas aneka bumbu yang berkontribusi pada melambatnya tekanan inflasi kelompok bahan makanan. Sementara itu, pada kelompok makanan jadi, koreksi terbesar terjadi pada komoditas tembakau dan minuman beralkohol. Sementara itu, berdasarkan disagregasi inflasi inti/non inti, koreksi bahan makanan tercermin dari inflasi volatile food yang trennya masih turun.

Grafik II.1 Perkembangan Inflasi Grafik II.2 Disagregasi Inflasi8

8 Penghitungan disagregasi inflasi tahunan menggunakan pendekatan sub kelompok pengeluaran

1. 9 0. 3 0. 8 0. 8 1. 5 1. 9 1. 3 0. 2 1. 0 0. 4 0. 3 0. 1 ‐ 0. 2 ‐ 0. 2 0. 3 ‐ 0. 2 0. 2 0. 10.4 0.4 0. 9 0. 1 ‐ 0. 1 0. 50.7 0. 1 0. 10.2 0.2 0. 71. 1 1. 0 0. 51 0. 22 0.33 0. 76 0. 47 0. 21 0. 00 0. 07 0.1 5 0.43 5.36 ‐4 0 4 8 12 16 ‐1 0 1 2 3 4 5 6 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2008 2009 2010 2011 %, m‐t‐m %, y‐o‐y Inflasi Jakarta MTM YOY (rhs) panen panen lebaran kenaikan harga internasional panen harga BBM bersubsidi rata2 meningkat 28,7% dampak 2nd round kenaikan harga BBM

Des : 1st round effect Jan&Feb:1st+2nd round effect penurunan BBM panen ‐6 ‐3 0 3 6 9 12 15 18 21 24 27 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 2008 2009 2010 2011 %, yoy

16

Tabel II.1 Perkembangan Inflasi Jakarta berdasarkan Kelompok Komoditas (yoy)

Koreksi harga pangan yang juga termasuk dalam volatile food

ditunjang oleh stabilnya pasokan bahan pangan yang masuk ke Pasar Induk di wilayah Jakarta. Pergeseran masa panen bahan pangan di berbagai daerah sentra produksi berdampak pada lancarnya pasokan bahan pangan yang masuk ke wilayah Jakarta. Pasokan aneka bumbu di Pasar Induk Kramat Jati seperti cabe merah dan bawang merah mengalami peningkatan dibanding triwulan sebelumnya. Pasokan sayur ke Pasar Induk Kramat Jati pada triwulan II 2011 mencapai 108.905 ton lebih tinggi dibandingkan triwulan sebelumnya (106.670 ton). Membaiknya kondisi pasokan ini pada gilirannya menyebabkan harga-harga bahan pangan, terutama cabe dan bawang merah, masih mengalami koreksi. Sementara itu, pasokan beras di Pasar Induk Beras Cipinang mulai mengalami penurunan karena masa panen padi yang sudah berakhir di awal triwulan laporan. Selama triwulan II 2011, pasokan beras yang masuk ke Pasar Induk Beras Cipinang mencapai 198.824 ton, lebih rendah dibanding triwulan sebelumnya (222.159 ton). Selain itu, ekspektasi pedagang yang khawatir akan rendahnya capaian produksi masa panen gadu akibat tingginya serangan hama di beberapa sentra produksi (Jawa Timur dan Jawa Barat) ditengarai menjadi salah satu hal yang memicu peningkatan harga beras eceran. Operasi Pasar (OP) beras di Jakarta yang dilaksanakan di pasar grosir, cukup mampu meredam gejolak harga di tingkat grosir, namun di tingkat eceran harga beras masih meningkat tinggi mulai Mei 2011, terutama untuk jenis IR I, IR II, dan IR III.

qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy

IHK 0.92 3.43 1.21 4.52 2.63 5.44 1.32 6.21 0.68 5.95 0.64 5.36 Bahan Makanan 2.43 6.43 3.84 11.54 5.86 11.74 1.95 14.80 ‐0.10 11.96 ‐0.05 7.77 Makanan jadi 4.29 10.66 1.24 11.12 2.20 11.01 0.91 8.89 1.21 5.67 0.84 5.25 Perumahan 0.29 0.66 0.08 0.55 2.14 2.61 0.86 3.41 0.92 4.05 0.42 4.40 Pakaian ‐2.68 ‐1.43 2.52 2.76 ‐0.79 1.50 6.71 5.61 0.28 8.83 3.01 9.36 Kesehatan 0.16 3.99 0.12 1.15 0.66 1.42 0.28 1.23 1.31 2.39 1.27 3.58 Pendidikan 0.00 1.96 0.01 2.06 1.35 1.42 0.04 1.40 0.88 2.30 0.22 2.51 Transportasi 0.15 2.09 0.70 1.91 3.92 4.48 ‐0.23 4.56 0.51 4.94 0.18 4.41 2010 II I III IV I II Kelompok Barang Inflasi Jakarta 2011

Grafik II.3 Perkembangan Pasokan dan Harga Beras

Grafik II.4 Perkembangan Pasokan dan Harga Bawang Merah

Grafik II.5 Perkembangan Pasokan dan Harga Cabe

Grafik II.6 Perkembangan Harga Aneka Daging

Inflasi administered price Jakarta pada triwulan II 2011 stabil. Harga bahan bakar minyak (BBM) bersubsidi9

masih ditetapkan tidak berubah sejak akhir 2008. Sementara rencana beberapa kebijakan terkait BBM bersubsidi, seperti pembatasan penggunaan BBM bersubsidi yang sedianya diberlakukan pada akhir triwulan I 2011 di Jakarta -Bogor – Depok – Tangerang – Bekasi (Jabodetabek), masih belum diimplementasikan. Kebijakan terkait BBM subsidi oleh Pemerintah tersebut memberikan tekanan minimal terhadap inflasi

administered prices. Di sisi lain, harga minyak global masih berada dalam tren

yang meningkat menyebabkan harga BBM non-subsidi dalam tren meningkat. Pada triwulan laporan tercatat harga Pertamax, Pertamax Plus, dan Pertamax Dex mengalami kenaikan yang cukup signifikan masing-masing sebesar 34,4% (yoy); 32,1% (yoy); dan 31,7%(yoy) (Tabel II.2). Sementara itu, konsumsi BBM Jakarta diindikasikan semakin meningkat. Tercatat pada Semester I 2011 konsumsi BBM bersubsidi (Premium) Jakarta sudah melebihi 10% dari kuota yang ditetapkan. Namun demikian, penambahan kuota10

BBM nasional bersubsidi sebesar 1,9 juta kilo liter ditengarai mampu sedikit meredam kenaikan harga BBM hingga akhir tahun 2011. Untuk itu, Pemerintah akan menempuh kebijakan yang sifatnya non-harga, dengan mengeluarkan Instruksi Presiden (Inpres) mengenai Penghematan Energi yaitu penghematan BBM bersubsidi untuk kendaraan operasional Kementerian/Lembaga sebesar 10% yang direncanakan akan diimplementasikan pada Agustus 2011.

9 Konsumsi BBM subsidi hampir mencapai 60%.

10 Penambahn dari kuota awal nasional sebesar 38,6 juta kilo liter 5.000 5.500 6.000 6.500 7.000 7.500 8.000 8.500 9.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2009 2010 2011 Rp/kg ton/bulan

Pasokan Beras Harga rata‐rata Eceran Beras (rhs) Harga rata‐rata Grosir Beras (rhs)

5,000 10,000 15,000 20,000 25,000 30,000 ‐ 1,000 2,000 3,000 4,000 5,000 6,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 2009 2010 2011 Rp/kg ton/bulan

Pasokan Bawang Merah Harga Grosir Bawang Merah (rhs) Harga Eceran Bawang Merah (rhs)

5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2009 2010 2011 Rp/kg ton/bulan

Pasokan Cabe TW Harga Grosir Cabe TW (rhs) Harga Eceran Cabe TW (rhs)

‐ 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 5000 10000 15000 20000 25000 30000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2009 2010 2011 Rp/kg Rp/kg

Ayam Boiler/Potong Telur ayam ras Daging Sapi Murni (rhs) Sumber : Tim Ketahanan Pangan Jakarta

18

Tabel II.2 Harga BBM di Jakarta

Secara fundamental, tekanan inflasi inti meningkat pada triwulan II 2011. Peningkatan inflasi inti dipengaruhi oleh ekspektasi dan peningkatan permintaan masyarakat akan barang/jasa tertentu dalam kelompok inflasi inti. Ekspektasi masyarakat (3 hingga 6 bulan ke depan) terhadap kenaikan harga kembali meningkat, diperkirakan karena efek psikologis masyakarat menghadapi bulan puasa dan hari raya. Untuk itu, pembentukan persepsi positif masyakarat akan ketersediaan pasokan bahan pangan perlu terus dilakukan oleh Pemerintah untuk dapat meredam ekspektasi negatif akan kenaikan harga. Selanjutnya, barang inti lainnya seperti dalam kelompok sandang (emas perhiasan dan sandang wanita/pria) dan perlengkapan/ peralatan pendidikan meningkat tinggi semasa periode tahun ajaran baru. Dari sisi jasa, sewa/kontrak rumah ditengarai meningkat sebagaimana tarif kontrak dan sewa rumah sewa properti retail, apartemen, dan kantor didorong oleh permintaan properti yang terus meningkat. Peningkatan permintaan antara lain tercermin dari tingkat hunian yang trennya terus meningkat sejak pertengahan 2010.

Grafik II.7 Ekspektasi Harga Grafik II.8 Perkembangan Tarif Sewa Retail

Grafik II.9 Perkembangan Tarif Sewa Apartemen

Grafik II.10 Perkembangan Tarif Sewa Kantor

Tw I ‐ 10 Tw II‐10 Tw III‐10 Tw IV‐10 Tw I‐11 Tw II‐11 Tw II ‐ III 10 Tw III ‐ IV 10 Tw IV 10 ‐ I 11 Tw I ‐ II 11 Tw III 09 ‐ III 10 Tw IV 09 ‐ IV 10 Tw I 10 ‐ I 11 Tw II 10 ‐ II 11 Minyak Solar 4,500 4,500 4,500 4,500 4,500 4,500 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 Premium 4,500 4,500 4,500 4,500 4,500 4,500 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 Minyak Tanah 5,681 5,681 5,681 5,681 5,681 5,681 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 Pertamax Plus 7,300 6,700 6,700 7,450 9,150 8,850 0.0 11.2 22.8 ‐3.3 ‐4.3 9.6 25.3 32.1 Pertamax 6,750 6,250 6,150 7,050 8,700 8,400 ‐1.6 14.6 23.4 ‐3.4 ‐3.9 11.9 28.9 34.4 Pertamax Dex 7,400 7,100 7,300 7,850 10,350 9,350 2.8 7.5 31.8 ‐9.7 6.6 10.6 39.9 31.7

Sumber : Pertamina, diolah

Perubahan QtQ (%) Perubahan YoY (%) Jenis Harga (Rp) 100 120 140 160 180 200 220 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2008 2009 2010 2011

Perubahan harga umum 3 bulan yad Perubahan harga umum 6 bulan yad

Sumber: Survei Keyakinan Konsumen‐BI

80% 81% 82% 83% 84% 85% 86% 87% 340,000 342,000 344,000 346,000 348,000 350,000 352,000 I II III IV I II III IV I II 2009 2010 2011

Rp / m2 / bulan Properti Retail

average rental rate tingkat hunian (rhs)

64% 66% 68% 70% 72% 74% 76% 78% 13 13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8 I II III IV I II III IV I II 2009 2010 2011

Rp juta / m2 Properti Apartemen Sewa

average rental rate tingkat hunian (rhs)

84% 85% 86% 87% 88% 89% 90% 91% 92% 93% 94% 90,000 95,000 100,000 105,000 110,000 115,000 I II III IV I II III IV I II 2009 2010 2011

Rp / m2 /bulan Ruang Kantor Sewa

BOKS

Dampak Pembatasan Jam Operasional TrukMelalui Tol Dalam Kota Pada triwulan II 2011, Pemprov Jakarta memberlakukan pembatasan jam operasional truk ke tol dalam kota yang diklaim telah menekan kemacetan Jakarta. Ruas tol jalur tol dalam kota Cawang- Tomang – Pluit pada 05.00 WIB s.d. 22.00 WIB tidak boleh dilalui angkutan berat dengan tonase 5 ton ke atas. Berdasarkan indikator Pemprov Jakarta, terdapat lima indikator keberhasilan penerapan ketentuan tersebut antara lain, kecepatan di tol dalam kota meningkat hingga 34,53 km/jam; jumlah penumpang busway meningkat, terutama koridor IX (Pinang Ranti – Pluit) hingga 44.000 penumpang per hari; polusi kendaraan berkurang; pengunaan bahan bakar berkurang; dan produktivitas kerja per individu meningkat.

Pada rapat tim pengendalian inflasi daerah (TPID) Jakarta menyatakan dalam jangka pendek ketentuan tersebut memiliki dampak yang positif dalam menekan harga di Jakarta. Di wilayah Jakarta yang kecepatan kendaraannya meningkat, secara signifikan harga barang eceran menjadi lebih rendah. Secara wilayah, kecepatan kendaraan meningkat di wilayah Jakarta Barat, Jakarta Selatan, Jakarta Timur, dan Jakarta Pusat, sementara di Jakarta Utara kecepatan kendaraan justru melambat. Harga eceran di beberapa wilayah dengan peningkatan kecepatan kendaraan, pasca penerapan ketentuaan tersebut, harga eceran rata-rata turun sekitar 3% dibandingkan periode sebelumnya. Hal tersebut ditengarai berkaitan dengan peningkatan kecepatan kendaraan yang nantinya mendukung kelancaran distribusi barang. Selain itu, pasokan di pasar induk beras dan sayur tetap tinggi dan tidak mengalami perbedaan dibandingkan sebelum penerapan ketentuan.

Gambar A.1 Peta Jakarta Berdasarkan Wilayah dan Dampak Pembatasan

45 38,07 45 45 35,39 45 13.561645 45 44,22 38 45 49,05 9,25 45 10,16 11,75 45 45,05 27 45 38,09 13 45 20,96 40 45 44,46 28 45 50,82 38 45 12,56 16 3454.3 Rp7.022,2 Rp7.201,3 3454.3 Rp7.156,3 Rp7.502,7 3454.3 Rp7.461,5 Rp7.559,1 3454.3 Rp7.334,9 Rp7.496,4 3454.3 Rp 7.234,1 Rp7.222,2 Keterangan: Kecepatan kendaraan Harga per wilayah

20

Namun demikian, keterbatasan data yang tersedia belum dapat menangkap dampak jangka panjang dari ketentuan tersebut maupun kepada aktivitas ekonomi lainnya. Setelah penerapan ketentuan pembatasan jam operasional truk, inflasi Jakarta dan kota sekitarnya (Tangerang) pada Juni 2011 memang relatif tidak terpengaruh signifikan. Namun, dalam jangka panjang, perlu diperhatikan pula teknis penerapan ketentuan tersebut terhadap efisiensi distribusi di daerah sekitar Jakarta dan implikasi lainnya seperti biaya logistik, dimana mulai Juni 2011 pengusaha pemilik angkutan berat (truk) telah menaikkan ongkos angkut sebesar 20-30% sebagai kompensasi kenaikan biaya operasional angkutan. Selain itu, perlu dicermati perlambatan kendaraan di Jakarta Utara terutama pengaturan lalu lintas kendaraan lebih lanjut. Dari sisi perdagangan luar negeri, kegiatan ekspor impor hingga akhir triwulan II 2011 relatif tidak terpengaruh signifikan, antara lain volume pengiriman barang ke luar negeri yang masih meningkat tinggi mencapai 29,4% (yoy).

BAB III

PERBANKAN DAN SISTEM PEMBAYARAN

Secara umum, kinerja perbankan Jakarta pada triwulan II 2011 mengalami peningkatan dengan risiko kredit yang tetap terkendali. Pertumbuhan penyaluran kredit tercatata mencapai 22,0% (yoy), sementara penghimpunan Dana Pihak Ketiga (DPK) tumbuh 18,2% (yoy) sehingga rasio kredit terhadap DPK yang dihimpun (LDR) menjadi 76,3% - meningkat dibanding triwulan sebelumnya (72,9%). Perkembangan tersebut tetap diikuti dengan kualitas kredit yang tetap terjaga sebagaimana tercermin dalam rasio gross Non Performing Loan (NPL) yang tetap berada di bawah 5%.

Sementara itu, perkembangan sistem pembayaran di Jakarta menunjukkan peningkatan eiring pertumbuhan aktivitas ekonomi. Transaksi pembayaran non tunai melalui sarana kliring tercatat rata-rata sebesar Rp4,1 triliun per hari, atau tumbuh 13,7% (yoy). Sementara itu, transaksi pembayaran non tunai melalui sarana Real Time Gross Settlement (RTGS) relatif stabil sebesar Rp84,2 triliun per hari. Sejalan dengan hal tersebut, aktivitas outflow mengalami peningkatan yang mengindikasikan tingginya kebutuhan uang tunai menjelang hari besar keagamaan.

A. PERBANKAN

1. Intermediasi Perbankan

Kegiatan intermediasi perbankan Jakarta pada triwulan laporan meningkat dibandingkan triwulan sebelumnya. Perkembangan dana pihak ketiga (DPK) meningkat tipis, dengan pertumbuhan sebesar 18,2% (yoy), dibandingkan triwulan I 2011 (18,8%; yoy). Sementara pertumbuhan kredit (berdasarkan lokasi bank) tumbuh meningkat sebesar 22%(yoy) dibandingkan pertumbuhan triwulan sebelumnya (19,2%). Dengan pertumbuhan kredit yang masih lebih tinggi dari DPK, LDR (berdasarkan lokasi bank) mampu mencapai rasio 76,3% merupakan tingkat LDR tertinggi sejak 2009. Di sisi lain, pertumbuhan penyaluran kredit dalam kategori UMKM cenderung terus melambat menjadi hanya sebesar 7,5% (yoy) sejak awal 2010.

22

Tabel III.1 Beberapa Indikator Perbankan Jakarta

Grafik III.1 LDR Kredit Lokasi Bank Grafik III.2 Perkembangan Komponen DPK Dibanding dengan Lokasi Proyek

2. Penghimpunan Dana Masyarakat

Hingga triwulan II 2011 (Mei 2011), penghimpunan dana masyarakat (DPK) oleh perbankan Jakarta meningkat tipis. Pertumbuhan penghimpunan DPK pada triwulan II 2011 secara tahunan sebesar 18,2% relatif sama dibandingkan posisi akhir triwulan I 2011 (18,8%; yoy). Jika dilihat berdasarkan komponennya, simpanan dalam bentuk giro meningkat signifikan (20,4%; yoy), terutama peningkatan simpanan milik pemerintah daerah, seiring transfer dari pemerintah pusat yang terealisasi 36,9% dan pendapatan asli daerah yang mencapai 50,5% dari anggaran 2011. Sementara itu, pertumbuhan tabungan dan deposito relatif stabil, masing-masing sebesar 25,6% (yoy) dan 15,1%(yoy).

3. Penyaluran Kredit

Pertumbuhan penyaluran kredit meningkat signifikan pada triwulan II 2011. Berdasarkan data, tercatat posisi total penyaluran kredit hingga Mei 2011 sebesar Rp913,99 triliun atau tumbuh meningkat sebesar 22% (yoy) dibandingkan dengan triwulan sebelumnya (19,2%; yoy). Dilihat dari sisi penggunaannya, pertumbuhan tertinggi terjadi pada kredit investasi sebesar 28,1% (yoy), disusul oleh kredit modal kerja dan konsumsi masing-masing sebesar 23,6% dan 12,2%. Pangsa kredit berdasarkan penggunaan masih didominasi oleh kredit modal kerja yang porsinya mencapai 50,5%; disusul

I II III IV I II* DPK Rp Miliar 994,087.8 1,012,718.1 1,075,943.1 1,197,604.1 1,180,064.0 1,197,538.3 Pertumbuhan (%, y‐o‐y) 12.9 12.6 16.8 20.3 18.8 18.2 Kredit Lokasi Bank Rp Miliar 705,214.5 749,394.8 812,001.2 864,129.6 860,517.0 913,993.9 Pertumbuhan (%, y‐o‐y) 6.0 12.4 20.8 21.7 19.2 22.0 Kredit Lokasi Proyek Rp Miliar 524,875.2 564,256.8 595,096.7 697,876.8 646,978.2 682,475.8 Pertumbuhan (%, y‐o‐y) 10.3 18.4 20.8 34.1 20.7 21.0 Kredit UMKM Rp Miliar 185,750.0 191,264.3 205,189.0 266,146.4 200,515.6 206,532.2 Pertumbuhan (%, y‐o‐y) 38.8 33.4 38.4 70.7 7.9 7.5 LDR Lokasi Bank (%) 70.9 74.0 75.5 72.2 72.9 76.3 LDR Lokasi Proyek (%) 52.8 55.7 55.3 58.3 54.8 57.0 NPL (%) 3.8 3.3 3.0 2.9 2.8 2.8 *) s.d. Mei 2011 2011 Uraian Satuan 2010 65 70 75 80 50 55 60 65 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 2009 2010 2011 % Lokasi Proyek Lokasi Bank(rhs) 0 5 10 15 20 25 30 35 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 2009 2010 2011 %, y‐o‐y Jakarta

oleh kredit investasi dan konsumsi. Secara sektoral, pangsa kredit kepada sektor sekunder dan tersier seperti industri, jasa dunia usaha dan perdagangan tetap besar, sesuai dengan karakteristik Jakarta sebagai kota jasa. Pertumbuhan kredit sektoral yang masih mengalami peningkatan adalah kredit industri (13,1%), bahkan pertumbuhan tersebut tertinggi sejak 2009, ditunjang oleh kegiatan sektor industri yang membaik, dengan pulihnya pasokan bahan baku impor dan penguatan nilai tukar.

Tabel III.2 Perkembangan Kredit Berdasarkan Sektoral

Tabel III.3 Perkembangan Kredit Berdasarkan Jenis Usaha

I II III IV I II* Kredit Industri Level Rp Miliar 133,081.0 140,487.6 142,367.1 148,076.9 149,060.0 158,846.9 Pertumbuhan (%, y‐o‐y) (17.6) (3.0) 5.2 6.1 12.0 13.1 Pertumbuhan (%, q‐t‐q) (4.6) 5.6 1.3 4.0 0.7 8.0 Pangsa (%) 18.9 18.7 17.5 17.1 17.0 17.4 Kredit Lain‐Lain Level Rp Miliar 186,228.1 192,107.3 198,801.5 211,481.9 217,105.0 223,907.6 Pertumbuhan (%, y‐o‐y) 38.0 34.2 31.6 31.0 16.6 16.6 Pertumbuhan (%, q‐t‐q) 15.3 3.2 3.5 6.4 2.7 5.5 Pangsa (%) 26.4 25.6 24.5 24.5 24.8 24.5 Kredit Jasa DU Level Rp Miliar 100,545.9 109,586.0 123,458.3 136,664.8 141,614.0 150,595.5 Pertumbuhan (%, y‐o‐y) (5.9) 5.2 16.6 24.6 40.8 37.4 Pertumbuhan (%, q‐t‐q) (8.3) 9.0 12.7 10.7 3.6 8.8 Pangsa (%) 14.3 14.6 15.2 15.8 16.2 16.5 Kredit Perdagangan Level Rp Miliar 89,530.8 99,129.3 112,963.6 125,553.0 115,303.0 121,176.3 Pertumbuhan (%, y‐o‐y) (4.4) (0.7) 16.3 21.5 28.8 22.2 Pertumbuhan (%, q‐t‐q) (13.4) 10.7 14.0 11.1 (8.2) 0.9 Pangsa (%) 12.7 13.2 13.9 14.5 13.2 13.3 Kredit Pengangkutan Level Rp Miliar 57,015.5 57,480.6 53,962.5 53,125.5 55,717.0 56,255.7 Pertumbuhan (%, y‐o‐y) 16.2 17.3 (2.9) (5.6) (2.3) (2.1) Pertumbuhan (%, q‐t‐q) 1.3 0.8 (6.1) (1.6) 4.9 8.2 Pangsa (%) 8.1 7.7 6.6 6.1 6.4 6.2 Kredit Konstruksi Level Rp Miliar 31,329.7 34,256.8 35,979.4 34,762.9 36,259.0 34,547.7 Pertumbuhan (%, y‐o‐y) (10.8) (3.7) 1.6 (5.1) 15.7 0.8 Pertumbuhan (%, q‐t‐q) (14.5) 9.3 5.0 (3.4) 4.3 (0.6) Pangsa (%) 4.4 4.6 4.4 4.0 4.1 3.8 Kredit Pertanian Level Rp Miliar 32,043.6 37,527.3 44,196.2 46,716.9 45,620.0 48,311.4 Pertumbuhan (%, y‐o‐y) 0.2 (0.7) 30.5 37.3 42.4 28.7 Pertumbuhan (%, q‐t‐q) (5.8) 17.1 17.1 5.7 (2.3) 6.9 Pangsa (%) 4.5 5.0 5.4 5.4 5.2 5.3 Kredit Pertambangan Level Rp Miliar 38,598.9 42,856.7 49,070.7 54,992.9 58,523.0 63,259.2 Pertumbuhan (%, y‐o‐y) 50.6 78.4 69.9 44.4 51.6 47.6 Pertumbuhan (%, q‐t‐q) 1.3 11.0 14.5 12.1 6.4 12.6 Pangsa (%) 5.5 5.7 6.0 6.4 6.7 6.9 Kredit Listrik, Air, Gas Level Rp Miliar 22,559.3 23,464.7 26,641.2 31,274.2 31,098.0 31,477.4 Pertumbuhan (%, y‐o‐y) 22.8 15.6 22.4 40.4 37.8 34.1 Pertumbuhan (%, q‐t‐q) 1.3 4.0 13.5 17.4 (0.6) (0.9) Pangsa (%) 3.2 3.1 3.3 3.6 3.6 3.4 *) s.d. Mei 2011 2011 2010 Uraian I II III IV I II* Kredit Modal Kerja Level Rp Miliar 341,011.5 373,402.2 420,576.9 454,032.9 437,959.0 461,611.0 Pertumbuhan (%, y‐o‐y) (5.1) 7.0 23.5 27.6 28.4 23.6 Pertumbuhan (%, q‐t‐q) (13.3) 9.5 12.6 8.0 0.4 0.4 Pangsa (%) 48.4 49.8 51.8 52.5 50.1 50.5 Kredit Investasi Level Rp Miliar 185,765.8 191,819.3 209,307.4 219,272.0 236,439.0 245,741.3 Pertumbuhan (%, y‐o‐y) 8.6 9.7 15.8 13.8 27.3 28.1 Pertumbuhan (%, q‐t‐q) 19.3 3.3 9.1 4.8 7.8 10.2 Pangsa (%) 26.3 25.6 25.8 25.4 27.0 26.9 Kredit Konsumsi Level Rp Miliar 178,437.3 184,173.3 182,116.8 190,824.7 199,886.0 206,641.6 Pertumbuhan (%, y‐o‐y) 32.3 28.7 20.6 18.2 12.0 12.2 Pertumbuhan (%, q‐t‐q) 48.3 3.2 (1.1) 4.8 4.7 4.8 Pangsa (%) 25.3 24.6 22.4 22.1 22.9 22.6 *) s.d. Mei 2011 2011 2010 Uraian