ANALISIS PERGERAKAN HARGA SAHAM

DAN VOLUME PERDAGANGAN SAHAM

TERHADAP PENGUMUMAN RIGHT ISSUE

PADA EMITEN DI BURSA EFEK INDONESIA

PERIODE 2009-2012

Wilson Yaputra Yakup

Yoyo Cahyadi, S.E,.M.M

Universitas Bina Nusantara, Jalan Kebon Jeruk Raya No. 27 Jakarta Barat 11530, (021) 5350660, [email protected]

ABSTRACT

The purpose of this study are to identify and analyze the effect of the rights issue price of

shares in a company listed on the Indonesia Stock Exchange, to understand and analyze the

effect of the rights issue on stock trading volume at the company listed in Indonesia Stock

Exchange, to understand and analyze the correlation between stock prices before and after the

right issue at the company listed in Indonesia Stock Exchange, to understand and analyze the

correlation between trading volume activity before and after the right issue at the company

listed in Indonesia Stock Exchange. The hypothesis in this study were right issues have a

significant effect on the price of shares in a company listed on the Indonesia Stock Exchange,

rights issues have a significant effect on the stock trading volume in companies listed on the

Indonesia Stock Exchange, there is a significant correlation between stock price before and after

the rights issue at company listed in Indonesia Stock Exchange, there is a significant correlation

between stock trading volume before and after the rights issue at company listed in Indonesia

Stock Exchange. Data analysis methods used are descriptive statistics, simple linear regression

analysis and paired t-test. Hypothesis testing is performed by using the Pearson correlation test

with significance level of 5%. The results showed that rights issue has a positive effect and not

significant on stock prices of companies listed in Indonesia Stock Exchange, rights issue has a

negative effect and not significant on the trading volume activity (TVA) in companies listed on

the Indonesia Stock Exchange.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh right issue

terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia, mengetahui dan

menganalisis pengaruh right issue terhadap volume perdagangan saham pada perusahaan yang

tercatat di Bursa Efek Indonesia, mengetahui dan menganalisis korelasi antara harga saham

sebelum dan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia,

mengetahui dan menganalisis korelasi antara volume perdagangan sebelum dan sesudah

dilakukannya right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Hipotesis

dalam penelitian ini adalah right issue berpengaruh signifikan terhadap harga saham pada

perusahaan yang tercatat di Bursa Efek Indonesia, right issue berpengaruh signifikan terhadap

volume perdagangan saham pada perusahaan yang tercatat di Bursa Efek Indonesia, ada

korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue pada

perusahaan yang tercatat di Bursa Efek Indonesia, ada korelasi dan signifikan antara volume

perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek

Indonesia. Metode analisis data yang digunakan adalah statistic deskriptif, analisis regresi

linear sederhana dan uji t berpasangan. Pengujian hipotesis dilakukan dengan menggunakan uji

korelasi pearson (pearson correlations) dengan tingkat signifikansi 5%. Hasil penelitian

menunjukkan bahwa right issue berpengaruh positif dan tidak signifikan terhadap harga saham

pada perusahaan yang tercatat di Bursa Efek Indonesia, right issue berpengaruh negatif dan

tidak signifikan terhadap volume perdagangan saham (TVA) pada perusahaan yang tercatat di

Bursa Efek Indonesia.

PENDAHULUAN

Pertumbuhan ekonomi di Indonesia dalam beberapa periode terakhir selalu mengalami peningkatan. Iklim investasi di Indonesia juga mengalami peningkatan seiring dengan bertambahnya jumlah investor asing maupun lokal yang terdapat di Indonesia. Jumlah instrumen investasi mengalami penambahan seiring berjalannya waktu. Kita mengetahui bahwa kebanyakan masyarakat melakukan investasi pada tanah, emas, tabungan, ataupun deposito. Tetapi kini, masyarakat memiliki tambahan instrumen investasi, yaitu pada pasar modal. Investasi dapat dilakukan dalam jangka panjang, dan juga dalam jangka pendek. Produk yang diperdagangkan di pasar modal dapat berupa surat utang atau obligasi yang memiliki pendapatan tetap, reksadana, atau saham.

Pasar modal memiliki fungsi untuk pendanaan perusahaan dari hasil penjualan obligasi dan penerbitan saham. Dana yang dikumpulkan dari masyarakat (investor) tersebut dapat digunakan oleh perusahaan untuk mengembangkan usaha, melakukan ekspansi, penambahan modal kerja dan lain-lain. Pasar modal dapat dikatakan likuid apabila penjual dapat menjual dan membeli surat-surat berharga dengan cepat dan dapat dikatakan efisien apabila harga surat-surat berharga tersebut mencerminkan nilai perusahaan secara akurat.

Pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan menjalankan fungsi ekonomi karena pasar menyediakan fasilitas yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Investor dalam hal ini dapat mendapatkan imbal hasil (return) dari transaksi jual-beli instrumen dalam pasar modal. Sedangkan issuer yang dalam hal ini adalah perusahaan, dapat menggunakan dana hasil investasi untuk mengembangkan usaha, ekspansi dan lain lain. Pasar modal dikatakan memiliki fungsi keuangan karena pasar modal memberikan kesempatan untuk mendapatkan imbalan bagi investor, sesuai dengan karakteristik investasi yang dipilih.

Dalam transaksi perdagangan di pasar modal, informasi memiliki peranan penting di dalamnya. Para investor sangat membutuhkan setiap informasi, karena suatu informasi dapat mempengaruhi naik turunnya harga suatu surat berharga yang diterbitkan oleh perusahaan. Perasaan aman akan investasi yang dimiliki, merupakan salah satu syarat utama yang diajukan oleh para investor. Perasaan aman tersebut dapat muncul dari informasi yang diterimanya. Informasi yang dimaksud adalah informasi yang lengkap, benar dan tepat waktu yang memungkinkan investor untuk melakukan pengambilan keputusan investasi secara rasional. Investor yang rasional selalu berusaha memperoleh informasi dan melakukan analisis untuk mengurangi risiko yang akan terjadi.

Corporate action merupakan salah satu contoh informasi yang digunakan para investor.

Umumnya corporate action secara langsung maupun tidak langsung akan mempengaruhi harga saham yang beredar, komposisi kepemilikan saham, pergerakan harga saham dan lain sebagainya, sehingga akan berpengaruh terhadap kepentingan stakeholders dan khususnya shareholders. Beberapa bentuk corporate

action yang dilakukan para emiten adalah right issue, stock split, saham bonus, pengumuman laba, initial public offering, konversi saham dan lain sebagainya.

Right issue atau Hak Memesan Efek Terlebih Dahulu (HMETD) merupakan salah satu bentuk

dari tindakan korporasi (corporate action). Tindakan ini dilakukan oleh emiten perusahaan di pasar modal yang secara teknis melakukan penawaran saham baru setelah dilakukannya initial public offering. Informasi right issue tersebut dapat memiliki makna atau nilai jika keberadaan informasi tersebut menyebabkan investor melakukan transaksi di pasar modal, yang akan tercermin dalam perubahan harga saham, volume perdagangan saham, atau karakteristik pasar lainnya.

Penelitian ini dilakukan untuk melihat adanya pengaruh right issue terhadap harga saham serta volume perdagangan saham. Untuk mengetahui hal tersebut, dapat dilihat apakah right issue berdampak positif yaitu menaikkan harga saham atau berdampak negatif yaitu menurunkan harga saham dan besarnya volume perdagangan saham, pada saat dan sesudah pengumuman. Penelitian ini meneliti perusahaan – perusahaan yang melakukan right issue pada periode tahun 2009 hingga 2012. Pengambilan jarak waktu tersebut dilakukan berdasarkan kelengkapan data yang digunakan untuk melakukan analisis.

. Oleh karena itu dilakukan penelitian yang bertujuan untuk mengetahui pengaruh right issue terhadap harga saham dan volume perdagangan saham, serta korelasi antara harga saham dan volume perdagangan saham sebelum dengan sesudah dilakukannya right issue. Perumusan masalah yang ditanyakan adalah sebagai berikut:

1. Apakah right issue berpengaruh terhadap harga saham pada emiten yang tercatat di bursa efek Indonesia?

2. Apakah right issue berpengaruh terhadap volume perdagangan saham pada emiten yang tercatat di bursa efek Indonesia?

3. Apakah terdapat korelasi signifikan antara harga saham sebelum dan sesudah right issue pada emiten yang tercatat di bursa efek Indonesia?

4. Apakah terdapat korelasi signifikan antara volume perdagangan sebelum dan sesudah right issue pada emiten yang tercatat di bursa efek Indonesia?

METODE PENELITIAN

Riset yang akan dilakukan adalah riset yang akan melihat pengaruh right issue terhadap pergerakan harga saham serta volume perdagangan saham di Bursa Efek Indonesia untuk periode 2009 – 2012. Karakteristik riset ini adalah sebagai berikut:

a. Jenis penelitiannya riset deskriptif dengan metode analisa kuantitatif komparatif diukur dari harga saham harian dan trading volume activity;

b. Dimensi waktu risetnya adalah melibatkan urutan waktu;

c. Penelitian menggunakan beberapa sampel, yaitu melibatkan perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan right issue selama tahun 2009,2010,2011,2012;

d. Metode pengumpulan datanya berupa data sekunder atau tidak langsung karena data didapatkan dari hasil pengumpulan dokumenter (data arsip) dan beberapa website keuangan dan investasi. Data diperoleh dari studi kepustakaan yang dilakukan dengan cara mengumpulkan materi literatur, buku, jurnal penelitian dan sumber lain yang sekiranya dapat membantu penulis dalam menyusun penelitian secara teknis dan teoritis;

e. Menentukan lingkungan risetnya adalah lingkungan noncontived setting yaitu lingkungan rill (field setting), dimana riset yang digunakan berdasarkan data-data yang diperoleh langsung dari Bursa Efek Indonesia tanpa melalui tahapan eksperimen;

f. Unit analisisnya adalah beberapa perusahaan di pasar modal Indonesia;

Populasi yang akan digunakan dalam penelitian ini adalah semua perusahaan atau emiten yang terdaftar di Bursa Efek Indonesia, sedangkan sampel adalah sebagian dari populasi yang karakteristiknya hendak diteliti dan dianggap dapat mewakili keseluruhan populasi. Sampel yang digunakan dalam penelitian ini adalah emiten Bursa Efek Indonesia yang melakukan right issue pada periode tahun 2009 hingga tahun 2012 yang memenuhi kriteria-kriteria tertentu. Metode pengumpulan data dilakukan dengan studi dokumentasi yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan right issue. Penentuan sampel yang akan digunakan berdasarkan metode purposive sampling, yaitu pemilihan sampel dari suatu populasi tertentu dengan kriteria sampel tertentu sesuai dengan yang dikehendaki oleh peneliti. Data-data yang digunakan yaitu dokumen-dokumen yang berhubungan dengan right issue, seperti nama emiten yang melakukan right issue, tanggal pengumuman right issue, kode saham emiten, harga saham emiten selama periode pengamatan, volume perdagangan saham selama periode pengamatan, jumlah lembar saham emiten yang beredar, serta data yang berhubungan dengan karakteristik masing-masing perusahaan yang menjadi sampel penelitian maupun data pendukung lainnya yang diperoleh dari http://finance.yahoo.com , www.idx.co.id , www.ksei.co.id .

Sampel yang dipilih dalam penelitian adalah perusahaan yang melakukan pengumuman right

issue tahun 2009 – 2012 dengan kriteria sebagai berikut :

a. Perusahaan Tbk yang mengumumkan right issue di Bursa Efek Indonesia periode tahun 2009 sampai dengan tahun 2012.

b. Tanggal pengumuman right issue dilaporkan dan tercatat pada JSX Statistic.

c. Perusahaan yang menunda atau membatalkan right issue tidak dimasukkan ke dalam sampel. d. Penelitian ini hanya berfokus kepada informasi pengumuman right issue saja, sedangkan

informasi lainnya seperti pengumuman emisi saham baru, stock split, warrant, pembagian dividen dan saham bonus ataupun peristiwa lainnya tidak diperhatikan dalam melihat pengaruh yang terjadi.

e. Selama periode penelitian, perusahaan memiliki data yang lengkap untuk digunakan dalam penelitian ini seperti harga saham, corporate action, dan data mengenai jumlah saham yang beredar selama tahun 2009-2012.

Penelitian ini menggunakan alat analisis yaitu aplikasi SPSS 22 (Statistical Program for Social Science). Dalam penelitian ini dilakukan pengujian sebagai berikut : Analisis Statistik Deskriptif, Uji Normalitas, Analisis Regresi Linear Sederhana, Uji Paired Sample T-test, Analisis Korelasi.

Hipotesis yang dapat dikembangkan dalam penelitian ini adalah sebagai berikut : 1. Pengaruh Right Issue Terhadap Harga Saham Sebelum dan Sesudah Right Issue.

Pengujian hipotesis pertama dilakukan dengan menggunakan uji-t berpasangan (paired

t-test). Uji paired t-test dilakukan untuk mengetahui signifikansi pengaruh variabel independen

secara parsial terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel.

Pengujian ini dilakukan untuk melihat pengaruh pengumuman right issue terhadap harga saham sebelum dan sesudah dilakukannya right issue. Uji ini bertujuan untuk mengetahui ada tidaknya kandungan informasi pengumuman right issue selama periode pengamatan. Uji T dalam penelitian ini adalah :

Hipotesis 1 (H0) : Right issue pengaruh tidak signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

(H1) : Right issue berpengaruh signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

2. Pengaruh Right Issue Terhadap Volume Pedagangan Saham Sebelum dan Sesudah Right Issue.

Pengujian hipotesis kedua juga dilakukan dengan menggunakan uji-t berpasangan

(paired t-test) yang dilakukan dengan membandingkan t hitung dengan t tabel.

Pengujian hipotesis kedua ini dilakukan untuk melihat pengaruh pengumuman right

issue terhadap volume perdagangan sebelum dan sesudah dilakukannya right issue. Uji ini

bertujuan untuk mengetahui ada tidaknya kandungan informasi pengumuman right issue selama periode pengamatan. Uji T dalam penelitian ini adalah:

Hipotesis 2 (Ho) : Right issue pengaruh tidak signifikan terhadap volume perdagangan saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

(H1) : Right issue berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

3. Korelasi Antara Harga Saham Sebelum Dan Sesudah Right Issue

Pengujian hipotesis ketiga dilakukan dengan menggunakan Pearson correlations yang dilakukan dengan melihat nilai koefisien korelasi dan tingkat signifikansi.

Pengujian hipotesis ketiga ini dilakukan untuk melihat kekuatan hubungan antara harga saham sebelum dengan sesudah right issue dan melihat signifikansi hubungan antara harga saham sebelum dengan sesudah right issue. Pearson correlations bertujuan untuk mengetahui ada tidaknya korelasi antara harga saham sebelum dengan sesudah right issue pada perushaan yang tercatat di Bursa Efek Indonesia. Pengujian pearson correlations dalam penelitian ini adalah:

Hipotesis 3 (Ho) : Tidak ada korelasi dan signifikan antara harga saham sebelum dan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

(H1) : Ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

4. Korelasi Antara Volume Perdagangan Sebelum Dan Sesudah Right Issue.

Pengujian hipotesis keempat juga dilakukan dengan Pearson correlations. Pengujian ini dilakukan untuk melihat kekuatan hubungan antara volume perdagangan sebelum dengan sesudah right issue dan melihat signifikansi hubungan antara volume perdagangan sebelum dengan sesudah right issue.

Pearson correlation bertujuan untuk mengetahui ada tidaknya korelasi antara volume

perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia. Pengujian Pearson correlations dalam penelitian ini adalah:

Hipotesis 4 (Ho) : Tidak ada korelasi dan signifikan antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

(H1) : ada korelasi dan signifikan antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

HASIL DAN BAHASAN

Analisis Statistik Deskriptif (Harga Saham)

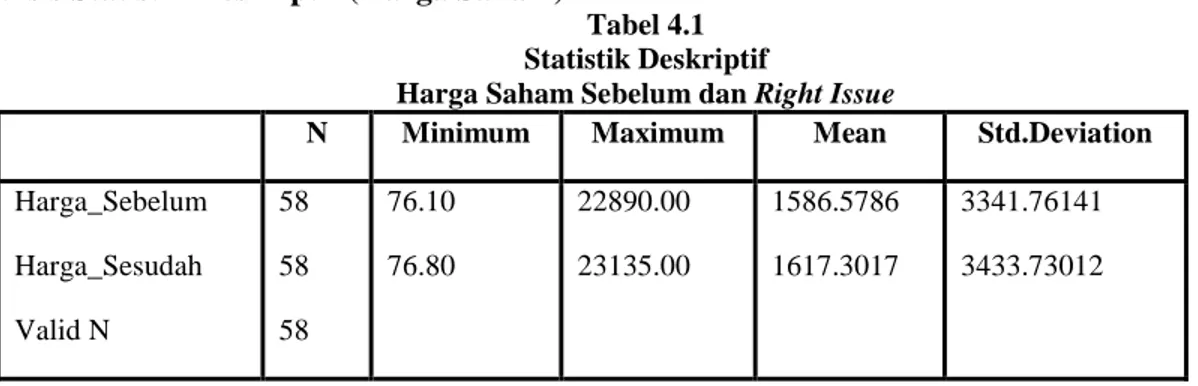

Tabel 4.1 Statistik Deskriptif

Harga Saham Sebelum dan Right Issue

N Minimum Maximum Mean Std.Deviation

Harga_Sebelum Harga_Sesudah Valid N 58 58 58 76.10 76.80 22890.00 23135.00 1586.5786 1617.3017 3341.76141 3433.73012

Sumber: Hasil Output SPSS 22

Dari tabel 4.1 diatas, menunjukkan bahwa dari 58 perusahaan yang dijadikan sampel penelitian diketahui bahwa nilai minimum terendah diperoleh sebelum right issue, yaitu sebesar Rp 76,10 dengan nilai maximum terendah diperoleh pada saat sebelum right issue, yaitu sebesar Rp 23.135. Nilai rata-rata (mean) terendah diperoleh saat sebelum right issue, yaitu sebesar Rp 1.586,57 dan nilai standar deviasi terendah diperoleh saat sebelum right issue, yaitu sebesar 3341,761. Kemudian untuk nilai minimum tertinggi diperoleh pada saat setelah right issue, yaitu sebesar Rp 76,80 dengan nilai maximum tertinggi diperoleh setelah right issue, yaitu sebesar Rp 23.135. Nilai rata-rata (mean) tertinggi diperoleh pada saat setelah right issue, yaitu sebesar Rp 1.617,30 dan nilai standar deviasi tertinggi diperoleh pada saat setelah

right issue, yaitu sebesar 3343,73.

Angka-angka tersebut menggambarkan perbedaan statistik deksriptif antara harga saham sebelum

right issue dengan harga saham sesudah right issue dimana angka-angka sesudah right issue lebih besar

dibandingkan dengan angka-angka sebelum right issue.

Analisis Statistik Deskriptif (Volume Perdagangan Saham)

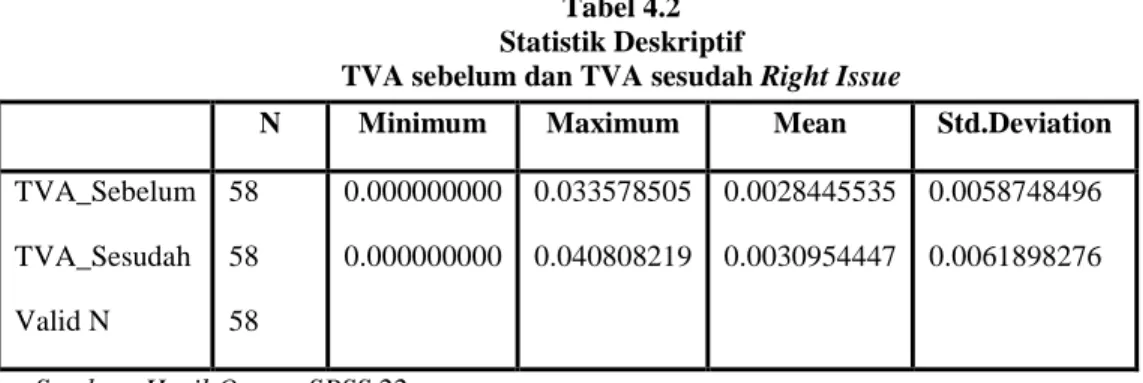

Volume perdagangan saham merupakan gambaran mengenai kondisi efek yang diperjualbelikan di pasar modal pada jam bursa, yaitu pada pukul 09:00 hingga pukul 16:15. Besarnya variabel volume perdagangan saham dapat diketahui melalui indikator aktivitas volume perdagangan (Trading Volume

Activity). Tabel 4.2 berikut ini akan menjelaskan mengenai statistik deskriptif dari volume perdagangan

saham dengan mengamati kegiatan perdagangan saham melalui indikator aktivitas volume perdagangan

Tabel 4.2 Statistik Deskriptif

TVA sebelum dan TVA sesudah Right Issue

Sumber: Hasil Output SPSS 22

Dari tabel 4.2 diatas menunjukkan bahwa dari 58 perusahaan yang dijadikan sampel penelitian, diketahui bahwa nilai minimum pada saat sebelum right issue dan sesudah right issue memiliki nilai yang sama, yaitu sebesar 0.000000000 dengan nilai maximum terendah diperoleh pada saat sebelum right issue, yaitu sebesar 0.0030954447. Nilai rata-rata (mean) terendah diperoleh pada saat sebelum right issue, yaitu sebesar 0.0028445535 dan standar deviasi terendah diperoleh pada saat sebelum right issue, yaitu sebesar 0.0058748496. Kemudian, nilai maksimum tertinggi diperoleh pada saat sesudah right issue, yaitu sebesar 0.040808219. Nilai rata-rata (mean) tertinggi diperoleh pada saat sesudah right issue, yaitu sebesar 0.0030954447 dan standar deviasi tertinggi diperoleh pada saat sesudah right issue, yaitu sebesar 0.0061898276.

Angka-angka tersebut menunjukkan perbedaan statistik deskriptif antara aktivitas volume perdagangan sebelum right issue dengan aktivitas volume perdagangan sesudah right issue. Angka-angka yang telah diperoleh menunjukkan bahwa aktivitas perdagangan paling aktif terjadi pada saat sesudah

right issue.

Uji Normalitas (Harga Saham)

Tabel 4.3

Uji Normalitas Harga Saham

Sumber: Hasil Output SPSS 22

Dari hasil pengolahan data pada tabel 4.3 diatas, dapat dilihat bahwa data berdistribusi normal. Harga saham sebelum right issue memiliki asymp. Sig sebesar 0,52 dan Harga saham sesudah right issue memiliki asymp. Sig sebesar 0,58. Kedua hasil tersebut lebih besar dari level of signifikan sebesar 0,05, yang memiliki arti bahwa data telah berdistribusi normal.

N Minimum Maximum Mean Std.Deviation

TVA_Sebelum TVA_Sesudah Valid N 58 58 58 0.000000000 0.000000000 0.033578505 0.040808219 0.0028445535 0.0030954447 0.0058748496 0.0061898276

Uji Normalitas (Volume Perdagangan Saham)

Tabel 4.4Uji Normalitas Trading Volume Activity

Sumber: Hasil Output SPSS 22

Dari hasil pengolahan data pada tabel 4.4 diatas, dapat dilihat bahwa data telah berdistribusi normal. Trading volume activity sebelum right issue memiliki asymp. Sig sebesar 0,67 dan Trading volume activity sesudah right issue memiliki asymp. Sig sebesar 0,157. Dari kedua hasil tersebut lebih besar dari level of signifikan sebesar 0,05, yang memiliki arti bahwa data telah terdistribusi dengan normal.

Analisi Regresi Linear Sederhana (Harga Saham)

Model regresi yang digunakan untuk mengetahui pengaruh right issue (X1) terhadap harga saham (Y) menggunakan analisis regresi linear sederhana dengan bantuan applikasi SPSS 22. Hasil uji regresi pada harga saham dapat dilihat pada tabel 4.5 berikut ini:

Tabel 4.5

Hasil Uji Regresi Harga Saham

Sumber: Hasil Output SPSS 22

Berdasarkan hasil dari data olahan SPSS 22, memperlihatkan bahwa right issue berpengaruh positif dan signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia. Dari hasil olahan tersebut, maka dapat ditulis model persamaan regresi sebagai berikut:

Y = 75,684 + 1,029 X

Dari persamaan regresi linear sederhana tersebut, dapat dijelaskan sebagai berikut:

1. Konstanta bernilai Rp 75,684 menunjukkan bahwa perusahaan memiliki harga saham yang positif.

2. Nilai koefisien regresi right issue sebesar Rp 1,029. Hal ini mengindikasikan bahwa right issue berpengaruh positif terhadap harga saham. Artinya, jika right issue bertambah Rp 1, maka harga saham akan bertambah sebesar Rp 1,029.

Analisis Regresi Linear Sederhana (Volume Perdagangan Saham)

Model regresi yang digunakan untuk mengetahui pengaruh right issue (X1) terhadap volume perdagangan saham (Y) menggunakan analisis regresi linear sederhana menggunakan SPSS 22. Variabel volume perdagangan saham dalam hal ini diukur dengan menggunakan indikator trading

volume activity (TVA). Hasil uji regresi TVA dapat dilihat pada tabel 4.6 berikut ini:

Tabel 4.6

Hasil Uji Regresi Trading Volume Activity

Sumber: Hasil Output SPSS 22

Berdasarkan hasil analisis regresi pada tabel 4.6, memperlihatkan bahwa right issue berpengaruh negatif dan tidak signifikan terhadap trading volume activity (TVA) pada perusahaan yang terdaftar di Bursa Efek Indonesia. Dari hasil tersebut maka dapat ditulis persamaan sebagai berikut:

Y = 0.003 – 0.0000001356 X

Dari persamaan regresi linear sederhana tersebut dapat dijelaskan sebagai berikut:

1. Konstanta bernilai 0.003 menunjukkan bahwa perusahaan memiliki aktivitas volume perdagangan (TVA) yang positif.

2. Nilai koefisien regresi right issue sebesar -0.0000001356. Hal ini menunjukkan bahwa right issue berpengaruh negatif terhadap aktivitas volume perdagangan (TVA), yang artinya jika right issue bertambah Rp 1 maka aktivitas volume perdagangan (TVA) akan berkurang sebesar 0.0000001356 lembar.

Hipotesis Pertama (Uji Paired Sample T-test)

Pengujian hipotesis pertama dilakukan dengan menggunakan uji-t berpasangan (paired t-test). Uji paired t-test dilakukan untuk mengetahui signifikansi pengaruh right issue secara parsial terhadap harga saham dengan membandingkan t hitung dengan t tabel. Pada pengujian hipotesis pertama, data yang digunakan adalah data rata-rata harga saham sebelum dan sesudah right issue, kemudian dari data tersebut dilakukan uji paired t-test. Hasil uji paired t-test dapat dilihat pada tabel 4.7 berikut ini:

Tabel 4.7

Hasil Uji Paired Samples Test, Harga Saham

Paired Differences t df Sig 2- tailed Mean Std. Deviation Std.Error Mean 95% Confidence Interval of the Difference Lower Upper Harga_sebelum Harga_sesudah -30.72310 210.51616 27.64213 -86.07551 24.62930 -1.111 57 0.271

Sumber: Hasil Output SPSS 22

Dari tabel 4.7, diperoleh hasil pengujian harga saham pada periode sebelum dan sesudah right

issue dengan nilai thitung sebesar -1,111 dan signifikansi sebesar 0,271. Pada tabel 4.7 menunjukkan

bahwa thitung (-1,111) < ttabel (2,00) dan nilai signifikansi 0,271 > 0,05. Hal ini menunjukkan bahwa H0 diterima dan H1 ditolak, yang berarti bahwa pengumuman right issue berpengaruh tidak signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia.

Hipotesis Kedua (Uji Paired Sample T-test)

Pengujian hipotesis kedua juga menggunakan uji t berpasangan (paired t-test) yang dilakukan untuk membandingkan antara t-hitung dengan t-tabel. Pengujian pada hipotesis kedua ini bertujuan untuk mengetahui pengaruh right issue terhadap volume perdagangan saham sebelum dan sesudah dilakukannya

right issue. Volume perdagangan saham disini menggunakan indikator trading volume activity (TVA)

yang diperoleh dari jumlah saham yang diperdagangkan pada masa t dibagi dengan jumlah lembar saham yang beredar pada masa t. Hasil uji paired t-test dapat dilihat pada tabel berikut ini:

Tabel 4.8

Hasil Uji Paired Samples Test, Trading Volume Activity

Paired Differences t df Sig 2- tailed Mean Std. Deviation Std.Error Mean 95% Confidence Interval of the Difference Lower Upper TVA_sebelum TVA_sesudah 0.002508912 0.0050215423 0,000659360 -0.01069456 0.001571238 4 0.381 57 0.705

Sumber: Hasil ouput SPSS 22

Dari tabel 4.8 diperoleh hasil pengujian TVA pada saat sebelum right issue dan sesudah right

issue. Nilai t-hitung yang didapatkan sebesar 0,381 dengan signifikansi sebesar 0,705. Hasil output

memperlihatkan bahwa nilai t-hitung (0,381) < nilai t-tabel (2,00) dan nilai signifikansi 0,705 > 0,05. Hasil tersebut menunjukkan bahwa H0 diterima dan H1 ditolak, yang artinya pengumuman right issue berpengaruh tidak signifikan terhadap volume perdagangan saham di Bursa Efek Indonesia.

Hipotesis Ketiga (Uji Pearson Correlations)

Pengujian hipotesis ketiga dilakukan dengan menggunakan uji korelasi pearson yang dilakukan dengan melihat nilai koefisien korelasi dan tingkat signifikansi.

Pengujian hipotesis ketiga bertujuan untuk melihat kekuatan hubungan dari harga saham sebelum dilakukannya right issue dengan harga saham sesudah dilakukanya right issue dan melihat signifikansi hubungan antara harga saham sebelum right issue dengan harga saham sesudah right issue. Hasil uji

pearson correlations dapat dilihat pada tabel berikut ini:

Tabel 4.9

Hasil Uji Pearson Correlations, Harga Saham

Sumber: Hasil Output SPSS 22

Pengujian Pearson Correlations diatas, menunjukkan korelasi antara harga saham sebelum right

issue dengan harga saham sesudah right issue. Tabel 4.9 diatas menunjukkan bahwa harga saham sebelum right issue dengan harga saham sesudah right issue memiliki korelasi kuat sekali, yaitu sebesar 0,998.

Nilai signifikansi yang diperoleh sebesar 0,000 < α (0,05), menunjukkan bahwa H0 ditolak dan H1 diterima, yang berarti ada korelasi dan signifikan antara harga saham sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

Hipotesis Keempat (Uji Pearson Correlations)

Pengujian hipotesis keempat juga menggunakan uji korelasi pearson untuk mengetahui koefisien korelasi dan tingkat signifikansi.

Pengujian hipotesis keempat ini bertujuan untuk melihat kekuatan hubungan dari volume perdagangan saham dengan indikator trading volume activity (TVA) pada saat sebelum dilakukannya right

issue dan sesudah dilakukannya right issue. Kemudian juga untuk melihat tingkat signifikansi hubungan

antara TVA sebelum right issue dan TVA sesudah right issue. Hasil pengujian menggunakan pearson

correlations dapat dilihat pada tabel berikut ini:

Tabel 4.10

Pearson Correlations, Trading Volume Activity

Pengujian Pearson Correlations diatas menunjukkan korelasi antara TVA sebelum dilakukannya

right issue dengan TVA sesudah dilakukannya right issue. Dari tabel 4.10 diatas menunjukkan bahwa

TVA sebelum dilakukannya right issue dengan TVA sesudah dilakukannya right issue memiliki korelasi yang kuat, yaitu sebesar 0,655 dengan nilai signifikansi 0,000 < α (0,05). Hasil tersebut menunjukkan bahwa H0 ditolak dan H1 diterima yang berarti ada korelasi dan signifikan antara volume perdagangan sebelum dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

SIMPULAN DAN SARAN

Simpulan :

Berdasarkan hasil analisis dan pembahasan penelitian mengenai “Analisis Pergerakan Harga Saham Dan Volume Perdagangan Saham Terhadap Pengumuman Right Issue Pada Emiten Di Bursa Efek Indonesia Periode 2009-2012” dapat ditarik kesimpulan bahwa right issue berpengaruh positif dan tidak signifikan terhadap harga saham pada perusahaan yang tercatat di Bursa Efek Indonesia, right issue berpengaruh negatif dan tidak signifikan terhadap volume perdagangan saham (TVA) pada perusahaan yang tercatat di Bursa Efek Indonesia, terdapat korelasi dan signifikan antara harga saham sebelum right issue dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia, terdapat korelasi dan signifikan antara volume perdagangan saham (TVA) sebelum right issue dengan sesudah right issue pada perusahaan yang tercatat di Bursa Efek Indonesia.

Saran :

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan serta kesimpulan yang telah dijabarkan sebelumnya, maka saran yang dapat diberikan untuk dijadikan masukan dan pertimbangan bagi pihak-pihak yang terkait adalah sebagai berikut :

a. Bagi investor di pasar modal, dengan hasil penelitian yang diperoleh, diharapkan dapat menjadi bahan pertimbangan dalam melakukan investasi di pasar modal, terutama yang berkaitan dengan

right issue yang memberikan pengaruh terhadap harga saham.

b. Bagi emiten, sebaiknya hasil penelitian dapat menjadi masukan bagi perusahaan agar dapat memperbaiki kualitas kinerja perusahaan dan menyejahterakan investor dengan modal tambahan yang dihasilkan dari right issue.

c. Bagi peneliti selanjutnya yang akan melakukan penelitian mengenai right issue, diharapkan dapat menambah satu aksi korporasi pada perusahaan seperti stock split untuk menjadi pembanding terhadap perubahan harga saham dan volume perdagangan saham.

REFERENSI

Darmadji,Tjiptono dan Hendy M Fakhruddin. 2011. Pasar Modal Di Indonesia, PT Salemba Empat, Jakarta.

Husnan, Suad. 2009. Dasar-dasar Teori Portofolio Dan Analisis Sekuritas. Edisi Keempat. UPP AMP YKPN. Yogyakarta.

Samsul, Mohamad, 2006. Pasar Modal dan Manajenem Portofolio, Erlangga, Jakarta.

Sawidji, Widoatmojo, 2012. Cara Sehat Investasi di Pasar Modal, Jurnalindo Aksan Grafika Jakarta. Sujarweni, 2014. SPSS Untuk Penelitian, Pustaka Baru Press, Yogyakarta

Tendelilin, Eduardus, 2010. Analisis Investasi dan Manjemen Portofolio, BPFE UGM, Yogyakarta. Weston J.Fred, Eugene F. Brigham, 2009. Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta. Budiarto, Arif dan Zaki Baridwan. 1999. “Pengaruh Pengumuman Right Issue terhadap Tingkat

Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia. Volume 2 Nomor 1.

Khajar, Ibnu. 2010. “Pengaruh Right Issue Terhadap Kinerja Keuangan Perusahaan”, Jurnal Dinamika

Mulatsih, Listiana. 2009. “Analisis Reaksi Pasar Modal Terhadap Pengumuman Right Issue Di Bursa Efek Jakarta (BEJ) (Pengamatan Terhadap Return, Abnormal Return, Security Return Variability Dan Trading Volume Activity). Volume 12 Nomor 4.

Wicaksono, Eky. 2007. Pengaruh Right Issue Terhadap Return Saham dan Volume Perdagangan Saham di Bursa Efek Jakarta. Skripsi Fakultas Ekonomi Universitas Islam Indonesia. Yogyakarta. Adisulistyo, Indrawan. 2009. Pengaruh Pengumuman Right Issue Terhadap Return Saham dan Tingkat

Likuiditas Saham di Bursa Efek Indonesia Tahun 2003-2007. Skripsi Universitas Sebelas Maret. Surakarta.

Panjaitan, Andri. 2013. Pengaruh Right Issue Terhadap Harga Saham Dan Volume Perdagangan Saham Pada Perusahaan Yang Tercatat Di Bursa Efek Indonesia. Skripsi Universitas Sumatera Utara. Medan. http://finance.yahoo.com (mulai diakses 24 Desember 2013)

http://www.bapepam.go.id/pasar_modal/publikasi_pm/statistik_pm/index.html (mulai diakses 24 Desember 2013).

http://www.ksei.co.id/download/right_2009.xls (mulai diakses Februari 2014) http://www.ksei.co.id/download/right_2010.xls (mulai diakses Februari 2014) http://www.ksei.co.id/download/right_2011.xls (mulai diakses Februari 2014) http://www.ksei.co.id/download/right_2012.xls (mulai diakses Februari 2014) http://www.idx.co.id/id-id/beranda/perusahaantercatat/pencatatansaham.aspx (mulai diakses Maret 2014)

http://www.idx.co.id/id-id/beranda/perusahaantercatat/laporankeuangandantahunan. aspx (mulai diakses Maret 2014)

RIWAYAT PENULIS

Wilson Yaputra Yakup lahir di kota Tangerang pada 08 Oktober 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang akuntansi pada tahun 2014.