BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Menurut UU No.10 Tahun 1998 tentang perubahan UU No.7

Tahun 1992 tentang Perbankan, disebutkan bahwa Bank Syariah adalah

Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip

Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. (Ali, Zaenudin. 2008).

Bank Syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank

Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan

produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadis Nabi

SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariat Islam. (Muhammad, Manajemen Dana Bank

Syariah. 2004).

2. Pemasaran

Pemasaran adalah suatu proses sosial dan manajerial di mana

pribadi atau organisasi memperoleh apa yang mereka butuhkan dan

inginkan melalui penciptaan dan pertukaran nilai dengan yang lain. Oleh

keinginan para nasabah terhadap produk jasa. Untuk mengetahui

kebutuhan dan keinginan setiap konsumen, maka setiap perusahaan perlu

melakukan riset pemasaran, karena dengan melakukan riset pemasaran

bisa diketahui keinginan dan kebutuhan konsumen yang sebenarnya.

Keberhasilan sebuah organisasi dalam merealisasikan tujuannya

ditentukan oleh kemampuan organisasi bersangkutan dalam mengidentifi-

kasi kebutuhan dan keinginan pasar sasarannya. Memberikan kepuasan

yang diharapkan secara lebih efektif dan efisien dari pada para pesaing.

Konsep ini menyiratkan keterkaitan antara tiga elemen pokok, yaitu 3C

(Customers, Compertitors, dan Company). (Tjiptono, 2007)

a. Customers

Pemasaran berawal dari kebutuhan dan keinginan pelanggan, serta

berakhir dengan kepuasan dan loyalitas pelanggan. Pemasar wajib

memahami siapa saja pelanggannya, preferensi, karakteristik,

kebutuhan dan keinginan, gaya hidup, serta faktor-faktor yang

berpengaruh terhadap pola konsumsi mereka.

b. Competitors

Sekedar memenuhi harapan pelanggan saja belumlah cukup. Apabila

ada pesaing yang sanggup memuaskan pelanggan secara lebih baik,

maka pelanggan akan beralih ke mereka. Oleh sebab itu, setiap

organisasi harus memperhatikan faktor persaingan pula. Faktor

tersebut meliputi siapa saja pesaing perusahaan, strategi, kekuatan,

c. Company

Tujuan perusahaan (baik dalam bentuk laba, volume penjualan, pangsa

pasar, pertumbuhan, misi sosial, maupun tujuan lainnya) dicapai

melalui upaya memuaskan pelanggan. Caranya tidak semata-mata

dengan menekankan pada aspek transaksi, namun lebih berfokus pada

aspek relasional.

3. Kepuasan Pelanggan

Secara umum, kepuasan (statisfaction) adalah perasaan senang atau

kecewa seseorang yang timbul karena membandingkan kinerja yang

dipersepsikan produk (atau hasil) terhadap ekspektasi mereka (Kotler,

2009).

Beberapa ahli mendefinisikan pengertian kepuasan pelanggan

(Tjiptono 2006), antara lain:

a. Howard & Sheth, mengungkapkan bahwa kepuasan pelanggan adalah

situasi kognitif pembelian berkenaan dengan kesepadanan atau ketidak

sepadanan antara hasil yang didapatkan dibandingkan dengan

pengorbanan yang dilakukan.

b. Westbrook & Reilly berpendapat bahwa kepuasan pelanggan

merupakan respons emosional terhadap pengalaman-pengalaman

berkaitan dengan produk atau jasa tertentu yang dibeli, gerai ritel, atau

bahkan pola perilaku (seperti perilaku berbelanja dan perilaku

c. Day, mendefinisikan kepuasan pelanggan sebagai penilaian evaluativ

purnabeli menyangkut pilihan pembelian spesifik.

d. Wilkie, mendefinisikannya sebagai suatu tanggapan emosional pada

evaluasi terhadap pengalaman konsumsi suatu produk atau jasa.

e. Engel, menyatakan bahwa kepuasaan pelanggan merupakan evaluasi

purna beli dimana alternatif yang dipilih sekurang kurangnya sama

atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul

apabila hasil (outcome) tidak memenuhi harapan.

Banyak manfaat yang diterima oleh perusahaan dengan

ditercapainya tingkat kepuasan pelanggan yang tinggi. Tingkat kepuasan

pelanggan yang tinggi dapat meningkatkan loyalitas pelanggan dan

mencegah perputaran pelanggan, mengurangi sensitivitas pelanggan

terhadap harga, mengurangi biaya kegagalan pemasaran, mengurangi

biaya operasi yang diakibatkan oleh meningkatnya jumlah pelanggan,

meningkatkan efektivitas iklan, dan meningkatkan reputasi bisnis

(Lupiyoadi, 2006). Pencapaian kepuasan pelanggan melalui Kualitas

Pelayanan dapat ditingkatkan dengan beberapa pendekatan (Lupiyoadi,

2006)

a. Memperkecil kesenjangan yang terjadi antara pihak manajemen dan

pelanggan.

b. Perusahaan harus mampu membangun komitmen bersama untuk

c. Memberi kesempatan kepada pelanggan untuk menyampaikan keluhan

lewat saran dan kritik dengan sarana yang disediakan perusahaan.

d. Mengembangkan dan menerapkan accountable, proactive, dan

partnership marketing sesuai dengan situasi pemasaran.

Neuhaus (Tjiptono, 2005) membedakan tiga tipe kepuasan dan dua tipe

ketidak puasan, yaitu:

a. Demanding customer satisfaction

Merupakan tipe kepuasan yang aktif. Adanya emosi positif dari

konsumen, yakni optimism dan kepercayaan.

b. Stable costumer satisfaction

Konsumen dengan tipe ini memiliki tingkat aspirasi pasif dan perilaku

yang menuntut. Emosi positifnya terhadap penyedia jasa bercirikan

steadiness dan trust dalam relasi yang terbina saat ini. Konsumen

menginginkan segala sesuatu tetap sama.

c. Resigned customer satisfaction

Konsumen dalam tipe ini juga merasa puas, namun kepuasannya bukan

disebabkan oleh pemenuhan harapan, namun lebih didasarkan pada

kesan bahwa tidak realistis untuk berharap lebih.

d. Stable customer dissatisfaction

Konsumen dalam tipe ini tidak puas terhadap kinerjanya, namun

mereka cenderung tidak melakukan apa-apa.

e. Demanding dissatisfaction

Tipe ini bercirikan tingkat aspirasi aktif dan perilaku menuntut. Pada

Ciri-ciri pelanggan yang merasa puas ( Kotler, 2007)

1) Loyal terhadap produk

2) Adanya komunikasi mulut ke mulut yang bersifat positif

3) Perusahaan menjadi pertimbangan utama

4. Kualitas Pelayanan

Kualitas Pelayanan merupakan tingkat keunggulan yang

diharapkan dan pengendalian atas keunggulan untuk memenuhi keinginan

pelanggan. Kualitas pelayanan berfokus pada upaya pemenuhan kebutuhan

dan keinginan pelanggan serta ketepatan penyampaiannya untuk

mengimbangi harapan pelanggan (Tjiptono, 2006). Kualitas pelayanan

adalah hasil persepsi di benak pelanggan setelah mereka membandingkan

antara persepsi kualitas yang mereka terima (perceived service) (Prasetyo

dan Miftahul, 2012). Berikut ini pemaparan pengertian jasa (pelayanan)

menurut para ahli yang dikutip dari buku manajemen pemasaran jasa

(lupiyoadi, 2006).

Menurut Lehtinen: A service is an activity or a series of activites

which take place in interactions with a contact person or physical machine

and which provides consumer statisfaction. Layanan adalah kegiatan atau

rangkaian kegiatan yang berlangsung dalam interaksi dengan orang kontak

atau mesin fisik dan yang menyediakan kepuasan konsumen.

Menurut Groonros: A service is an activity or series of activities of

more or less intangible nature that normally, but not necessarily, take

physical resources or good and/or system of the service provider, which

are provided as solutions to customer problems. Layanan adalah kegiatan

atau rangkaian kegiatan yang kurang lebih biasanya berwujud alami, tapi

tidak selalu, berlangsung dalam interaksi antara karyawan dan layanan

pelanggan dan / atau sumber daya fisik atau sistem yang baik dan / atau

penyedia layanan, yang disediakan sebagai solusi untuk masalah

pelanggan.

Menurut Valarie A. Zethaml dan Mary Jo Bitner: Service is all

economic activities whose output is not a physical product or construction

is generally consumed at that time is it produced, and provides added

value in forms (such as convenience, amusement, comfort or health).

Layanan ini semua kegiatan ekonomi yang outputnya bukan produk fisik

atau konstruksi umumnya dikonsumsi pada waktu itu itu diproduksi, dan

memberikan nilai tambah dalam bentuk (seperti kenyamanan, hiburan,

kenyamanan atau kesehatan).

Menurut Kotler, Jasa adalah setiap tindakan atau kegiatan yang

dapat ditawarkan oleh satu pihak kepada pihak lain, pada dasarnya tidak

berwujud dan tidak mengakibatkan kepemilikan apapun. Produksi jasa

bisa berkaitan dengan produk fisik atau sebaliknya.

Jadi pelayanan adalah kegiatan atau rangkaian kegiatan yang

dilakukan oleh pihak bank yang dasarnya tidak berwujud baik yang

dilakukan melalui interaksi secara langsung atau dari fasilitas yang

perhataian atau informasi yang dibutuhkan oleh nasabah agar nasabah

senantiasa merasa nyaman dan senang.

Kualitas Pelayanan adalah sebuah kata bagi penyedia jasa

merupakan sesuatu yang harus dikerjakan dengan baik (Supranto, 2006).

Kualitas pelayanan adalah suatu kondisi dinamis yang berhubungan

dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau

melebihi harapan (Evan, 2000). Lima dimensi karakteristik yang

digunakan oleh para pelanggan dalam mengevaluasi kualitas pelayanan,

kelima dimensi tersebut adalah:

a. Bukti Langsung (Tangible)

Yaitu sebagai fasilitas yang dapat dilihat dan digunakan

perusahaan dalam upaya memenuhi kepuasan pelanggan seperti

gedung, kantor, peralatan kantor, penampilan karyawan dan lain-lain.

b. Keandalan (Reliability)

Yaitu kemampuan memberikan pelayanan kepada pelanggan sesuai

dengan yang diharapkan, seperti kemampuan dalam menepati janji,

kemampuan memecahkan masalah, dan kemampuan untuk

meminimumkan kesalahan.

c. Daya Tanggap (Responsiveness)

Yaitu sebagai sikap tanggap mau mendengarkan dan merespon

pelanggan dalam upaya memuaskan pelanggan.

d. Jaminan (Assurance)

Yaitu suatu kemampuan karyawan dalam menimbulkan

kepercayaan dan keyakinan pelanggan melalui pengetahuan,

e. Kepedulian (Empathy)

Yaitu kemampuan atau kesediaan karyawan memberikan perhatian

yang bersifat pribadi, seperti bersikap ramah, memahami kebutuhan

dan peduli kepada nasabah.

5. Loyalitas Pelangganan

Loyalitas adalah komitmen pelanggan bertahan secara mendalam

untuk berlangganan kembali atau melakukan pembelian ulang produk atau

jasa terpilih secara konsisten di masa yang akan datang, meskipun

pengaruh situasi dan usaha-usaha pemasaran mempunyai potensi untuk

menyebabkan perubahan perilaku (Hurriyati, 2008).

Loyalitas pelanggan didefinisikan sebagai suatu ukuran kesetiaan

dari pelanggan dalam menggunakan suatu merek produk atau merek jasa

pada kurun tertentu pada situasi dimana banyak pilihan produk ataupun

jasa yang dapat memenuhi kebutuhannya dan pelanggan memiliki

kemampuan. (Nugroho, 2005).

Oliver mendefinisikan loyalitas (loyalty) sebagai komitmen yang

dipegang secara mendalam untuk membeli atau mendukung kembali

produk atau jasa yang disukai di masa depan meski pengaruh situasi dan

usaha pemasaran berpotensi menyebabkan pelanggan beralih (Kotler,

2009).

Menurut Griffin (2008), pelanggan yang loyal dapat dilihat dari

karakteristik seperti: melakukan pembelian ulang (repeat purchase)

terpengaruh atau tertarik dengan penawaran produk atau jasa dari pihak

lain (refuse), menarik pelanggan baru untuk perusahaan, penciptaan

prospek bagi perusahaan dengan merekomendasikan kepada orang lain

(recommendation) dan membeli diluar lini produk atau jasa (reward).

Loyalitas pelanggan didefinisikan sebagai orang yang membeli,

khususnya yang membeli secara teratur dan berulang-ulang. Pelanggan

merupakan seseorang yang terus menerus dan berulang kali datang ke

suatu tempat yang sama untuk memuaskan keinginannya dengan memiliki

suatu produk atau mendapatkan suatu jasa dan membayar produk atau jasa

tersebut (Hasan, 2008).

Jill Griffin dalam bukunya menyebutkan pelanggan yang loyal

adalah orang yang:

a. Melakukan pembelian berulang secara teratur

b. Membeli antar lini produk dan jasa

c. Mereferensikan kepada orang lain

d. Menunjukkan kekebalan terhadap tarikan diri dari pesaing

Keuntungan–keuntungan memiliki pelanggan yang loyal antara

lain: (Griffin, 2008)

a. Mengurangi biaya pemasaran (karena biaya untuk menarik pelanggan

baru lebih mahal)

b. Mengurangi biaya transaksi (seperti biaya negosiasi kontrak,

c. Mengurangi biaya turnover pelanggan (karena pergantian pelanggan

yang lebih sedikit)

d. Meningkatkan penjualan silang yang akan memperbesar pangsa pasar

perusahaan.

e. Word of mouth yang lebih positif dengan asumsi bahwa pelanggan

yang loyal juga berarti yang merasa puas.

6. Produk Bank Syariah

a. Produk Penghimpunan Dana

1) Giro Syariah

Giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyet giro, sarana perintah

pembayaran lainnya, atau dengan pemindah-bukuan. Adapun akad

yang dipakai dalam produk giro syariah ini adalah akad wadiah

dan akad mudharabah.

2) Tabungan Syariah

Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang

dipersamakan dengan itu. Produk tabungan juga dapat

mendasarkan pada akad wadiah maupun akad mudharabah.

3) Deposito Syariah

Deposito adalah simpanan yang penarikannya hanya dapat

nasabah penyimpan dengan bank. Akad yang dapat digunakan

dalam produk ini adalah akad mudharabah.

b. Produk Pembiayaan

Dalam menyalurkan dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi kedalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu:

1) Prinsip Jual Beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau denda (transfer of property).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian

atas harga barang yang dijual. Transaksi jual beli dapat dibedakan

berdasarkan bentuk pembayarannya dan waktu penyerahan

barangnya, yaitu sebagai berikut:

a) Pembiayaan Murabahah

Adalah perjanjian jual-beli antara bank dan nasabah dimana

bank syariah membeli barang yang diperlukan oleh nasabah

dan kemudian menjualnya kepada nasabah yang bersangkutan

sebesar harga peroleh ditambah dengan margin atau

keuntungan yang disepakati antara bank syariah dan nasabah.

Aplikasi: pembiayaan investasi atau barang modal,

pembiayaan komsumtif, pembiayaan modal kerja dan

b) Pembiayaan Salam

Salam adalah perjanjian jual beli barang dengan cara

pemesaran dengan syarat-syarat tertentu dan pembayaran

harga terlebih dahulu. Aplikasi: pembiayaan sektor pertanian

dan produk manufakturing.

c) Pembiayaan Istishna

Adalah perjanjian jual beli dalam bentuk pemesanan

pembuatan barang dengan kriteria dan persyaratan tertentu

yang disepakati antara pemesan dan penjual. Aplikasi:

pembiayaan konstruksi/proyek/produk manufakturing.

2) Prinsip Sewa

a) Pembiayaan Ijarah

Adalah perjanjian sewa menyewa suatu barang dalam kurun

waktu tertentu melalui pembayaran sewa.

b) Pembiayaan Ijarah Muntahiyah Bittamlik

Perjanjian sewa menyewa suatu barang yang diakhiri dengan

perpindahan kepemilikan barang dari pihak yang memberi sewa

kepada pihak penyewa. Harga sewa dan harga jual disepakati pada

awal perjanjian.

3) Prinsip Bagi Hasil

a) Pembiayaan Mudharabah

Adalah perjanjian antara penanam dana dan pengelola dana

keuntungan antara kedua belah pihak berdasarkan nisbah yang

telah disepakati sebelumnya.

b) Pembiayaan Musyarakah

Adalah perjanjian diantara para pemilik dana/modal untuk

mencampurkan dana/modal mereka pada suatu usaha tertentu,

dengan pembagian keutungan diantara pemilik dana/modal

berdasarkan nisbah yang telah disepakati sebelumnya.

4) Akad Pelengkap

Akad pelengkap tidak ditujukan untuk mencari keuntungan, tetapi

di tujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun

tidak ditujukan untuk mencari keuntungan dalam akad pelengkap ini

diperbolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan

untuk melaksanakan akad ini.

a) Hiwalah (Alih Utang-Piutang)

Tujuan hiwalah adalah untuk membantu supplier mendapatkan

modal tunai agar dapat melanjutkan produksinya. Bank

mendapatkan ganti biaya atas jasa pemindahan piutang. Untuk

mengantisipasi risiko kerugian yang akan timbul, bank perlu

melakukan penelitian atas kemampuan pihak yang berutang dan

kebenaran transaksi antara yang memindahkan piutang dengan

b) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan

pembayaran kembali kepada bank dalam memberikan pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria:

(1) Milik nasabah sendiri.

(2) Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai

rill pasar.

(3) Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

Apabila nasabah wanprestasi, bank dapat melakukan penjualan

barang yang digadaikan atas perintah hakim. Apabila hasil

penjualan melebihi kewajibannya, kelebihan tersebut menjadi

milik nasabah.

c) Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan

biasanya dalam empat hal, yaitu:

(1) Sebagai pinjaman talangan haji, di mana nasabah calon haji

diberikan pinjama talangan untuk memenuhi syarat penyetoran

biaya perjalanan haji. Nasabah akan melakukan pelunasan

sebelum keberangkatan ke haji.

(2) Sebagai pinjaman tunai (cash advanced) dari produk kartu

kredit syariah, dimana nasabah diberi keleluasaan untuk

menarik uang tunai milik bank melalui ATM. Nasabah akan

(3) Sebagai pinjaman kepada pengusaha kecil, dimana menurut

perhitungan bank akan memberatkan si pengusaha bila

diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi

hasil.

(4) Sebagai pinjaman kepada pengurus bank, dimana bank

menyediakan fasilitas ini untuk memastikan terpenuhinya

kebutuhan pengurus bank. Pengurus bank akan mengembalikan

dana pinjaman itu secara cicilan atau melalui pemotongan

gajinya.

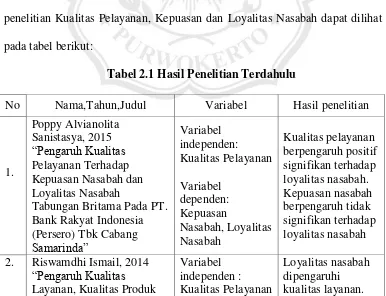

B. Hasil Penelitian Terdahulu

Ada beberapa penelitian-penelitian terdahulu yang digunakan sebagai

bahan referensi dalam penelitian ini yang berhubungan dengan variabel

penelitian Kualitas Pelayanan, Kepuasan dan Loyalitas Nasabah dapat dilihat

pada tabel berikut:

Tabel 2.1 Hasil Penelitian Terdahulu

No Nama,Tahun,Judul Variabel Hasil penelitian

1.

Poppy Alvianolita Sanistasya, 2015

“Pengaruh Kualitas

Pelayanan Terhadap Kepuasan Nasabah dan Loyalitas Nasabah

Tabungan Britama Pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang

Samarinda” Variabel independen: Kualitas Pelayanan Variabel dependen: Kepuasan Nasabah, Loyalitas Nasabah Kualitas pelayanan berpengaruh positif signifikan terhadap loyalitas nasabah. Kepuasan nasabah berpengaruh tidak signifikan terhadap loyalitas nasabah

2. Riswamdhi Ismail, 2014

“Pengaruh Kualitas

Layanan, Kualitas Produk

No Nama,Tahun,Judul Variabel Hasil penelitian

dan Kepuasan Nasabah Sebagai Prediktor Dalam Meningkatkan Loyalitas

Nasabah” (studi kasus di

PT. BPRS Syarikat Mandiri Batam) Variabel dependen: Kepuasan Nasabah Loyalitas nasabah Kualitas Layanan sebagai prediktor yang kuat pengaruhnya terhadap loyalitas nasabah. Loyalitas nasabah dipengaruhi oleh kepuasan nasabah 3.

Sirhan Fikri, Wahyu

Wiyani, Agung Suwandaru,

2016 “ Pengaruh Kualitas

Pelayanan terhadap Kepuasan dan Loyalitas Mahasiswa Variabel independen : Kualitas Pelayanan Variabel dependen: Kepuasan Nasabah Loyalitas Nasabah Kualitas pelayanan berpengaruh signifikan terhadap loyalitas. Kepuasan secara langsung berpengaruh terhadap Loyalitas mahasiswa. 4.

Oni Dian Rachmatiwi, Achmad Fauzi, Kadarisma

Hidayat, 2015 “Pengaruh

Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Pelanggan Variable independen: Kualitas Pelayanan Variabel dependen: Kepuasan Nasabah Loyalitas Nasabah Kualitas Pelayanan berpengaruh terhadap kepuasan nasabah Kepuasan nasabah berpengaruh positif terhadap Loyalitas nasabah.

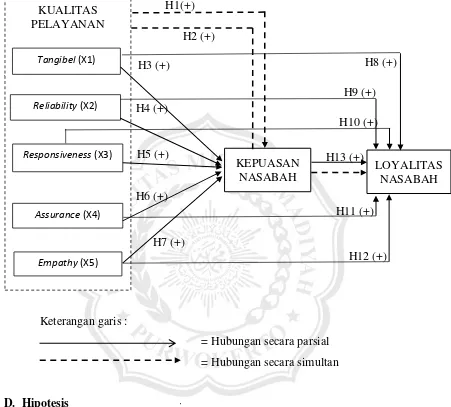

C. Kerangka Pemikiran

Masalah kualitas pelayanan menjadi faktor yang menentukan dalam

keberhasilan bisnis perbankan. Salah satu strategi yang dapat menunjang

keberhasilan dalam bisnis perbankan adalah berusaha menawarkan kualitas

jasa dengan kualitas pelayanan yang tinggi. Hasil penelitian dari Poppy

Alvianolita Sanistasya menyatakan bahwa kualitas pelayanan berpengaruh

Pelayanan yang diterima nasabah dapat dijadikan standar dalam

menilai kinerja pelayanan suatu bank yang berarti bahwa kepuasan nasabah

adalah hal yang penting dalam menimbulkan loyalitas pelanggan. Hasil

penelitian dari Sirhan Fikri, Wahyu Wiyani, Agung Suwandaru menyatakan

bahwa kepuasan pelanggan berpengaruh signifikan terhadap loyalitas nasabah.

Kepuasan (statisfaction) adalah perasaan senang atau kecewa seseorang yang

timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil)

terhadap ekspektasi mereka (Kotler, 2009). Banyak manfaat yang diterima

oleh perusahaan dengan ditercapainya tingkat kepuasan pelanggan yang

tinggi. Tingkat kepuasan pelanggan yang tinggi dapat meningkatkan loyalitas

pelanggan dan mencegah perputaran pelanggan, mengurangi sensitivitas

pelanggan terhadap harga, mengurangi biaya kegagalan pemasaran,

mengurangi biaya operasi yang diakibatkan oleh meningkatnya jumlah

pelanggan, meningkatkan efektivitas iklan, dan meningkatkan reputasi bisnis

(Fornell dalam Lupiyoadi, 2006).

Loyalitas adalah komitmen pelanggan bertahan secara mendalam

untuk berlangganan kembali atau melakukan pembelian ulang produk atau

jasa terpilih secara konsisten di masa yang akan datang, meskipun pengaruh

situasi dan usaha-usaha pemasaran mempunyai potensi untuk menyebabkan

perubahan perilaku (Hurriyati, 2008). Berdasarkan uraian diatas maka dapat

Gambar 2.1 Kerangka Pemikiran

--

Keterangan garis :

= Hubungan secara parsial

= Hubungan secara simultan

D. Hipotesis

H1 : Kualitas Pelayanan (Tangibe, Reliability, Responsiveness, Assurance,

dan Empathy) secara simultan berpengaruh positif terhadap kepuasan

nasabah di Bank BNI Syariah KC Purwokerto.

H2 : Kualitas Pelayanan (Tangibe, Reliability, Responsiveness, Assurance,

dan Empathy) dan Kepuasan secara simultan berpengaruh positif

terhadap loyalitas nasabah di Bank BNI Syariah KC Purwokerto. KUALITAS

PELAYANAN

Tangibel (X1)

Reliability (X2)

Responsiveness (X3)

Assurance (X4)

Empathy (X5)

KEPUASAN NASABAH

LOYALITAS NASABAH H1(+)

H2 (+)

H8 (+)

H9 (+)

H11 (+)

H12 (+) H3 (+)

H4 (+)

H5 (+)

H6 (+)

H7 (+)

H10 (+)

H3 : Tangible secara parsial berpengaruh positif terhadap kepuasan nasabah

di Bank BNI Syariah KC Purwokerto.

H4 : Reliability secara parsial berpengaruh positif terhadap kepuasan

nasabah di Bank BNI Syariah KC Purwokerto.

H5 : Responsiveness secara parsial berpengaruh positif terhadap kepuasan

nasabah di Bank BNI Syariah KC Purwokerto.

H6 : Assurance secara parsial berpengaruh positif terhadap kepuasan

nasabah di Bank BNI Syariah KC Purwokerto.

H7 : Empathy secara parsial berpengaruh positif terhadap kepuasan nasabah

di Bank BNI Syariah KC Purwokerto.

H8 : Tangible secara parsial berpengaruh positif terhadap loyalitas nasabah

di Bank BNI Syariah KC Purwokerto.

H9 : Reliability secara parsial berpengaruh positif terhadap loyalitas

nasabah di Bank BNI Syariah KC Purwokerto.

H10 : Responsiveness secara parsial berpengaruh positif terhadap loyalitas

nasabah di Bank BNI Syariah KC Purwokerto.

H11 : Assurance secara parsial berpengaruh positif terhadap loyalitas

nasabah di Bank BNI Syariah KC Purwokerto.

H12 : Empathy secara parsial berpengaruh positif terhadap loyalitas nasabah

di Bank BNI Syariah KC Purwokerto.

H13 : Kepuasan secara parsial berpengaruh positif terhadap Loyalitas