0

P R O V I N S I K A L I M A N TA N T I M U R

TA H U N 2 0 1 4 - 2 0 2 5

N A S K A H A K A D E M I S

B A D A N P E R I J I N A N D A N P E N A N A M A N M O D A L P R O V I N S I K A L I M A N T A N T I M U R S A M A R I N D A 2 0 1 41

BA B I

P E N DA H U L UA N

1.1. LATAR BELAKANGPerencanaan merupakan bagian terpenting dari pelaksanaan suatu kegiatan. Dimilikinya perencanaan akan memudahkan pengambilan keputusan sesuai arah yang benar, efisien, dan efektif. Hal inilah yang melatar belakangi disusunnya Rencana Umum Penanaman Modal (RUPM) Provinsi Kalimantan Timur. RUPM sendiri merupakan dokumen perencanaan jangka panjang yang bersifat komplementer terhadap perencanaan lintas sektoral (SKPD) dan wilayah (kabupaten/kota) sehingga dapat berfungsi mensinergikan dan mengoperasionalisasikan seluruh kepentingan pembangunan terkait di bidang penanaman modal. Diharapkan tidak akan terjadi tumpang tindih dengan penetapan prioritas dari investasi yang akan dipromosikan. RUPM Provinsi Kalimantan Timur nantinya merupakan dokumen perencanaan penanaman modal jangka panjang berlaku sampai dengan tahun 2025.

RUPM Provinsi Kalimantan Timur disusun berdasarkan landasan kajian akademis yang komprehensif sesuai dengan Peraturan Kepala Badan Koordinasi Penanaman Modal (BKPM) Republik Indonesia Nomor 9 Tahun 2012 yang menyatakan bahwa Naskah Akademis merupakan referensi penyusunan dan penetapan Rencana Umum Penanaman Modal Daerah (RUPMD) baik yang ada di level provinsi maupun kabupaten/kota. Selanjutnya disesuaikan dengan Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Tahun 2005-2025 dan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) ke-II Tahun 2014-2018. Selain itu, dokumen RUPM Provinsi Kalimantan Timur ini juga menyesuaikan dengan visi Pemerintah Provinsi Kalimantan Timur Tahun 2030 dengan sebutan “Visi Kaltim Maju 2030: Terwujudnya Pertumbuhan Ekonomi Hijau yang Berkeadilan dan Berkelanjutan (Green Economy with Equity)”.

2

yang ditetapkan atur dalam Peraturan Kepala Badan Koordinasi Penanaman Modal Republik Indonesia Nomor 9 Tahun 2012 tentang Pedoman Penyusunan Rencana Umum Penanaman Modal Provinsi dan rencana Umum Penanaman Modal Kabupaten/Kota dan visi jangka panjang Kalimantan Timur (Visi 2025). Untuk itu perlu disusun suatu rumusan, strategi serta langkah-langkah yang perlu dibuat oleh pemerintah Provinsi Kalimantan Timur dengan melibatkan berbagai pihak terkait. Selain itu, sesuai dengan amanat Undang-Undang Nomor 25 tahun 2007 tentang Penanaman Modal, Pemerintah telah berkomitmen untuk mengembangkan strategi dan kebijakan penanaman modal di Indonesia berdasarkan atas azas kepastian hukum, keterbukaan, akuntabilitas, perlakuan yang sama dan tidak membedakan asal negara, kebersamaan, efisiensi dan berkeadilan, berkelanjutan dan berwawasan lingkungan, kemandirian, serta keseimbangan antara kemajuan dan kesatuan ekonomi nasional.

Dalam menyusun RUPMD dan RUPMK sesuai dengan Pasal 3 Peraturan Kepala Badan Koordinasi Penanaman Modal Republik Indonesia Nomor 9 Tahun 2012, memperhatikan tujuh arah kebijakan penanaman modal yaitu:

a. Perbaikan iklim penanaman modal b. Persebaran penanaman modal

c. Fokus pengembangan pangan, infrastruktur dan energi

d. Penanaman modal yang berwawasan lingkungan (Green Investment) e. Pemberdayaan usaha mikro, kecil, dan menengah, serta koperasi f. Pemberian fasilitas, kemudahan, dan atau insentif penanaman modal g. Promosi penanaman modal

Penyusunan RUPM ini merupakan panduan bagi pemerintah daerah agar terbangun keterpaduan dan konsistensi arah perencanaan penanaman modal. Penyusunan dokumen ini dilakukan dengan cara mengumpulkan informasi sekunder melalui dokumentasi, observasi dan dianalisis dengan suatu metode akademis. Informasi yang diperoleh kemudian dijadikan acuan untuk melihat posisi dan kondisi daerah saat ini kemudian melakukan analysis gap antara posisi saat ini dengan strategi yang akan dicapai. Dari sini kemudian disusun arah kebijakan, strategi, dan program

3

beserta kegiatan yang dapat diukur yang dijalankan secara bertahap dalam setiap satu tahun untuk mendapatkan posisi yang diharapkan (to-be) serta sebagai benchmarking kepada unit BPPMD di level Kabupaten Kota.

Seluruh isi materi naskah RUPM Provinsi Kalimantan Timur ini telah ditelaah dan dibahas secara transparan dengan menggunakan kaidah yang logis, akademis, dan kritis. RUPM Provinsi Kalimantan Timur ini juga diharapkan menjadi panduan bagi segenap sivitas Badan Perijinan dan Penanaman Modal di level Kabupaten/Kota dalam menyusun RUPMK untuk mencapai visi, misi dan tujuan yang telah ditetapkan serta menjadi pedoman utama dalam menyusun anggaran kerja setiap tahunnya.

RUPM ini disusun dengan disertai harapan untuk memberikan arah pengembangan yang tepat bagi Badan Perijinan dan Penanaman Modal (BPPMD) Kalimantan Timur terhadap perubahan-perubahan yang terjadi.

Kalimantan Timur sebagai provinsi yang terus berkembang, memiliki prospek ekonomi cemerlang dan cenderung stabil dari sisi politik, sosial, dan ekonominya, diharapkan dapat terus mampu membuka peluang-peluang baru mendatangkan sumber kapital bagi ekspansi pembangunan. Untuk itu BPPMD Kalimantan Timur memuat rencana-rencana kegiatan yang tepat dan terukur serta diwujudkan ke dalam dokumen naskah akademis RUPM Provinsi Kalimantan Timur.

1.2. DASAR HUKUM

Dasar hukum dalam penyusunan RUPM Provinsi Kalimantan Timur ini adalah: a) Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah; b) Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal;

c) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

d) Peraturan Presiden Nomor 16 Tahun 2012 tentang Rencana Umum Penanaman Modal; dan

e) Peraturan Kepala Badan Koordinasi Penanaman Modal Republik Indonesia Nomor 9 Tahun 2012.

4

1.3. RUANG LINGKUP

Ruang lingkup dalam RUPM Provinsi Kalimantan Timur ini mengikuti kaidah yang diatur dalam Peraturan Kepala Badan Koordinasi Penanaman Modal (BKPM) Nomor 16 Tahun 2012.

Pertama, pokok bahasan utama adalah mengenai arah kebijakan penanaman modal Provinsi. Kedua, pembahasan terkait dengan Roadmap (peta panduan) dari implementasi RUPM Provinsi Kalimantan Timur, yang berisikan fokus pengembangan penanaman modal dan prioritas sektor yang diunggulkan daerah baik dalam jangka pendek (2014-2015), jangka menengah (2014-2019), dan jangka panjang (2020-2025). Ketiga,terkait dengan Rencana Fasilitasi Proyek yang strategis dan cepat menghasilkan.

1.4. SISTEMATIKA

Sistematika penulisan naskah Rencana Umum Penanaman Modal (RUPM) Provinsi Kalimantan Timur ini mengacu kepada Peraturan Kepala Badan Koordinasi Penanaman Modal Republik Indonesia Nomor 9 Tahun 2012. Substansi outline penulisan adalah sebagai berikut:

BAB I. PENDAHULUAN, memuat latar belakang, dasar hukum, maksud, tujuan dan sasaran, ruang lingkup, masukan dan keluaran

BAB II. ASAS DAN TUJUAN, terdiri atas uraian terkait konsepsi dasar penyusunan RUPM Provinsi Kalimantan Timur dan manfaat serta tujuannya.

BAB III. VISI DAN MISI, memuat tujuan jangka panjang dan operasionalisasi pencapaiannya yang tertuang dalam misi.

BAB IV. ARAH KEBIJAKAN PENANAMAN MODAL DAERAH PROVINSI KALIMANTAN TIMUR, Berisikan hasil analisis SWOT yang disajikan dengan memperhatikan potensi dan realitas investasi di Kalimantan Timur yang kemudian memuat gambaran mengenai arah operasionalisasi kebijakan penyelenggaraan penanaman modal di Provinsi Kalimantan Timur berdasarkan data-data yang ada.

5

BAB V. PETA PANDUAN. Penyusunan Roadmap Investasi Kalimantan Timur 2014-2025 dimaksudkan untuk mengarahkan tahap-tahap (fase) pencapaian bidang penanaman modal dalam jangka pendek, jangka menengah, dan jangka panjang

6

BA B I I

A S A S DA N T U J UA N

2.1. KONSEPSI DASARKonsepsi dasar daripada penyusunan RUPM Provinsi Kalimantan Timur ini memiliki beberapa tahapan sesuai dengan Peraturan Kepala Badan Koordinasi Penanaman Modal (BKPM) Republik Indonesia Nomor 9 Tahun 2012. Terdiri atas penyusunan naskah akademis RUPM, pembahasan, dan penyusunan naskah RUPM Provinsi Kalimantan Timur, dan kemudian ditetapkan melalui Peraturan Gubernur Kalimantan Timur.

Gambar 2.1

Konsepsi Dasar Penyusunan RUPM Provinsi Kalimantan Timur

2.2. MANFAAT DAN TUJUAN

Penyusunan RUPM Provinsi Kalimantan Timur dimaksudkan untuk memberikan panduan bagi pemerintah daerah kabupaten/kota serta para pihak yang terkait dalam proses penyusunan RUPM di Kabupaten/Kota masing-masing. Landasannya ialah

Naskah Akademis RUPM Provinsi Pembahasan Rumusan Naskah Akademis RUPM Provinsi Penyusunan Naskah RUPM Provinsi Provinsi Penetapan RUPM Provinsi melalui Pergub Kalimantan Timur

7

sesuai dengan rencana jangka panjang dan isu-isu yang terjadi saat ini dan akan terjadi di masa yang akan datang.

Adapun tujuan penyusunan RUPM ini adalah sebagai acuan pemerintah dalam pembuatan RUMPD dan RUPMK untuk kemudian dilakukan pembahasan sebagai dasar perumusan RUPMP dan RUMPK yang kemudian dapat ditetapkan sehingga tercapai keterpaduan dan konsistensi arah perencanaan pembangunan di bidang penanaman modal dan dokumen perencanaan pembangunan lainnya.

Sasaran dari kegiatan penyusunan naskah akademis ini ialah sebagai acuan dalam perumusan naskah RUPMP Kalimantan Timur sehingga nantinya dapat ditetapkan sebagai RUPMP Kalimantan Timur dalam Peraturan Gubernur Kalimantan Timur menjadi framework kerja inti dari BPPMD Provinsi Kalimantan Timur.

8

BA B I I I

V I S I DA N M I S I

3.1. VISIVisi dan misi yang dituangkan dalam Rencana Umum ini diselaraskan dengan visi dan misi RUPM Nasional sebagai satu bagian dokumen jangka panjang yang terintegrasi. Adapun Visi RUPM Nasional sampai tahun 2025 adalah sebagai berikut:

“Penanaman Modal yang berkelanjutan dalam rangka Terwujudnya Indonesia yang Mandiri, Maju, dan Sejahtera”

Dari visi tersebut dituangkanlah Misi RUPM Nasional sampai tahun 2025 adalah : a. Membangun iklim penanaman modal yang berdaya saing

b. Mendorong diversifikasi dan peningkatan kegiatan ekonomi yang bernilai tambah;

c. Mendorong pemerataan kegiatan perekonomian nasional

Badan Perijinan dan Penanaman Modal (BPPMD) Provinsi Kalimantan Timur sebagai Satuan Kerja Perangkat Daerah (SKPD) yang menyelenggarkan kegiatan di wilayah perijinan dan penanaman modal menjabarkan tujuan dan sasaran kebijakan kegiatan penanaman modal di Kalimantan Timur melalui suatu visi dan misi.

Visi Badan Perijinan dan Penanaman Modal (BPPMD) Provinsi Kalimantan Timur ialah: "Menjadi institusi yang handal dan profesional untuk menarik dan

memfasilitasi investor menuju masyarakat Kalimantan Timur sejahtera".

Terdapat lima kata kunci yang terkandung di dalam visi tersebut yaitu:

a. Institusi yang handal, yaitu BPPMD Provinsi Kalimantan Timur mampu memberikan pelayanan prima dalam hal penanaman modal.

9

b. Profesional, yaitu Aparatur BPPMD Provinsi Kalimantan Timur bisa menunjukan kinerja sesuai harapan masyarakat serta mampu melaksanakan tugas pokok dan fungsinya.

c. Memfasilitasi, yaitu BPPMD Provinsi Kalimantan Timur melakukan koordinasi dengan instansi lain agar para investor tertarik untuk melakukan investasi di Kalimantan Timur.

d. Investor, adalah penanam modal pada Sektor Swasta yang berfasilitas dan tunduk pada Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

e. Masyarakat Kalimantan Timur Sejahtera, adalah suatu tatanan kehidupan masyarakat yang diliputi rasa keselamatan, kesusilaan, kecukupan dan ketentraman lahir dan batin yang memungkinkan setiap anggota masyarakat Kalimantan Timur dapat memenuhi kebutuhan yang layak bagi kemanusiaan.

3.2. MISI

Berdasarkan visi yang telah ditetapkan dan dengan memperhatikan evaluasi pelaksanaan tugas selama ini maupun masukan dari para stakeholder, maka yang ditetapkan sebagai Misi Badan Perijinan dan Penanaman Modal Daerah Propinsi Kalimantan Timur adalah sebagai berikut :

a. Meningkatkan sistem pelayanan perijinan yang handal dan terpadu berbasis teknologi informasi;

b. Meningkatkan perencanaan dan pengembangan penanaman modal sesuai dengan potensi daerah;

c. Meningkatkan promosi yang berdaya saing dan kerjasama penanaman modal yang tepat sasaran;

10

e. Mewujudkan kualitas aparatur yang handal didukung ketersediaan sarana dan prasarana penunjang.

Kegiatan BPPMD Provinsi Kalimantan Timur sangat berkaitan dengan bagian dari sepuluh program prioritas yang dilakukan Pemerintah Provinsi Kalimantan Timur yaitu:

a. Mengatasi keterbatasan akses permodalan;

b. Peningkatan pelayanan publik, khususnya pelayanan perijinan penanaman modal;

11

BA B I V

A R A H K E B I J A K A N P E N A N A M A N

M O DA L P R OV I N S I

4.1. ARAH KEBIJAKAN UMUM

ARAH kebijakan penanaman modal di Provinsi Kalimantan Timur harus sesuai dengan RUPM Nasional yang ditetapkan dalam Peraturan Kepala Badan Koordinasi Penanaman Modal Republik Indonesia Nomor 9 Tahun 2012 tentang Pedoman Penyusunan Rencana Umum Penanaman Modal Provinsi. Di samping itu, arah kebijakan harus menopang rencana pembangunan jangka panjang (RPJPD) Kalimantan Timur Tahun 2005-2025.

Adapun sasaran pokok pembangunan dalam RPJPD Provinsi Kalimantan Timur Tahun 2005-2025 dapat dilihat pada Tabel berikut:

Tabel 4.1. Keterkaitan RPJPD 2005-2025 (sesuai Perda Nomor 15 Tahun 2008)

No Tahapan Sasaran Akhir

1 RPJMD ke-I (2005-2008) Peningkatan kualitas sumberdaya manusia

sehingga dalam jangka panjang memiliki daya saing yang tinggi; pengembangan ekonomi diarahkan pada pembentukan struktur ekonomi yang mapan dan lebih berpihak pada rakyat banyak; infrastruktur dasar lebih mendukung arah pengembangan kawasan prioritas; pemerintahan provinsi dan kab/kota berjalan dengan lebih efisien & efektif, dan hukum lebih diutamakan, serta penataan ruang menjadi dasar kebijakan pembangunan dengan mengedepankan kelestarian alam & lingkungan

2 RPJMD ke II (2009-2013) Pemantapan perubahan struktur secara

sosial ekonomi, sehingga pembangunan akan lebih diarahkan pada penguatan kualitas sumberdaya manusia,

12 pengembangan pertanian berbasis agribisnis dan agroindustri mulai berjalan,

pengembangan perekonomian telah mengarah pada perbaikan struktur antara produk hulu-hilir.

3 RPJMD ke III (2014-2018) Pembangunan pada seluruh bidang yang

dilakukan dengan konsisten selama dua periode telah menunjukkan pemantapan menuju masyarakat sejahtera, pemerataan hasil pembangunan telah dirasakan

masyarakat. Kualitas SDM semakin

meningkat, ketergantungan ekonomi pada sumber daya alam terbarukan semakin berkembang, dan struktur ekonomi semakin mantap. Prasarana dan sarana dasar

pembangunan telah mencapai wilayah pedalaman,pemerintahan berjalan makin efisien,efektif dan transparan. Selanjutnya penataan ruang menjadi acuan pokok pembangunan wilayah, serta kualitas lingkungan secara global semakin terkendali & terus meningkat

4 RPJMD ke IV (2019-2023) Mewujudkan masyarakat yang adil dan

sejahtera di segenap wilayah dalam pelaksanaan pembangunan yang

berkelanjutan melalui peningkatan kualitas sumber daya manusia, pemantapan struktur ekonomi dengan partisipasi masyarakat yang seluas-luasnya, peningkatan pelayanan dasar bagi masyarakat,peningkatan efisiensi dan efektifitas,pemerintahan yang berbasis penegakan hukum,dan bersesuaian dengan rencana tata ruang wilayah berbasis ekonomi & ekologi.

Sumber: Bappeda Provinsi Kalimantan Timur

Pemerintah Provinsi kini juga telah membuat suatu dokumen pendukung berupa strategi kebijakan transformasi ekonomi pasca-migas dan batu bara dengan sebutan “Visi Kaltim Maju 2030: Terwujudnya Pertumbuhan Ekonomi Hijau yang Berkeadilan dan Berkelanjutan (Green Economy with Equity)”.

13

Arah kebijakan yang disusun dalam dokumen ini pada dasarnya berusaha untuk memantapkan visi tersebut. Terutama dalam mewujudkan terciptanya kuantitas dan kualitas investasi yang masuk ke daerah Kalimantan Timur. Tujuannya ialah menciptakanstruktur ekonomi yang kuat dan kokoh, berupa keseimbangan antara sektor ekonomi berbasis sumber daya alam tidak terbarukan dengan yang terbarukan. Keseimbangan sektor yang bersifat tradables dan non-tradables. Dan keseimbangan antara pilar ekonomi, lingkungan, dan sosial demi terwujudnya pembangunan berdasarkan prinsip ekonomi hijau. Arah kebijakan juga memperhatikan isu-isu yang sudah terjadi maupun yang akan berpotensi terjadi dalam dinamika pembangunan wilayah Kalimantan Timur.

Dalam merumuskan strategi pengembangan Rencana Umum Penanaman Modal Daerah Kalimantan Timur, diperlulan analisis lingkungan baik internal maupun eksternal secara cermat. Hasil analisis dituangkan dalam bentuk Matrik Internal dan Eksternal (IE) serta Matrik Space (MS) sebagai berikut :

Tabel 4.2. Faktor Strategis Internal

Faktor Strategis Internal Bobot Rating Skor

Kekuatan (S)

Kejelasan Grand Strategi Visi Jangka Panjang Kaltim 2030

Ketersediaan lahan dan komoditi unggulan

Situasi keamanan yang kondusif

Superioritas Wilayah.

Adanya kepastian hukum /regulasi yang pro penanaman modal

Kesiapan kelembagaan (BPMD) yang memadai

Kesiapan aparatur pemerintah yang berkompeten.

Kelemahan (W)

Keunggulan wilayah masih bersifat komparatif

Infrastruktur belum merata dan optimal

Ketidak merataan investasi

Tingginya biaya hidup (inflasi)

Terbatasnya tenaga terampil

RTRW yang belum tuntas

0,15 0,10 0,05 0,05 0,10 0,10 0,05 0,05 0,10 0,05 0,07 0,05 0,05 4 4 3 3 4 3 2 2 2 1 2 2 2 0,60 0,40 0,15 0,15 0,40 0,40 0,10 0,10 0,20 0,10 0,14 0,10 0,10

14

Standarisari pelayanan di daerah. 0,03 1 0,03

1,00 IE 2,82

MS 1,6

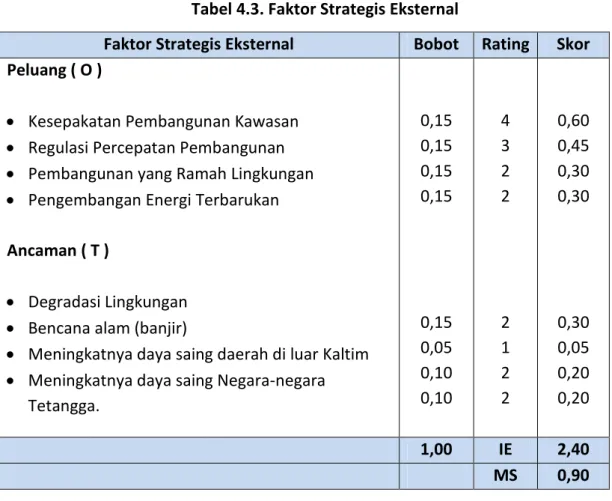

Tabel 4.3. Faktor Strategis Eksternal

Faktor Strategis Eksternal Bobot Rating Skor

Peluang ( O )

Kesepakatan Pembangunan Kawasan

Regulasi Percepatan Pembangunan

Pembangunan yang Ramah Lingkungan

Pengembangan Energi Terbarukan

Ancaman ( T )

Degradasi Lingkungan

Bencana alam (banjir)

Meningkatnya daya saing daerah di luar Kaltim

Meningkatnya daya saing Negara-negara Tetangga. 0,15 0,15 0,15 0,15 0,15 0,05 0,10 0,10 4 3 2 2 2 1 2 2 0,60 0,45 0,30 0,30 0,30 0,05 0,20 0,20 1,00 IE 2,40 MS 0,90

Berdasarkan analisis matrik SWOT, maka diperoleh nilai Internal Eksternal (IE) sebesar 2,82 dan 2, 40 yang berarti bahwa kondisi Penanaman Modal Daerah Kalimantan Timur (Kaltim) berada pada posisi Pertumbuhan dan Stabilitas. Artinya secara internal faktor-faktor yang memberikan sinyal positif atau merupakan kekuatan penanaman modal daerah secara akumulasi relatif besar. Demikian halnya dengan faktor-faktor eksternal yang mendukung terjadi kegiatan penanaman modal di Kalimantan Timur juga relatif besar atau kedua faktor internal dan eksternal di atas nilai rata-rata. Secara grafis hasil analisis disajikan pada Gambar 4.1

Berdasarkan hasil analisis dengan Matrik Space (MS) diperoleh nilai sebesar 1,57 untuk sumber X dan 1,00 untuk sumbu Y atau kondisi Penanaman Modal Daerah

15

Kalimantan Timur berada pada posisi Agresif. Artinya faktor-faktor yang memberikan sinyal atau menunjukkan kekuatan kondisi penanaman modal daerah menunjukkan nilai yang positif atau masih lebih besar jika dibandingkan dengan faktor-faktor yang melemahkan. Demikian halnya dengan faktor-faktor yang memberikan peluang untuk berkembangnya penanaman modal di Kalimantan Timur juga menunjukkan nilai yang positif atau masih lebih besar jika dibandingkan dengan faktor yang mengancam keberlangsungan penanaman modal. Oleh sebab itu strategi yang tepat untuk diterapkan dalam pengembangan penanaman modal di Kaltim adalah bersifat Agresif. Terdapat konsistensi antara dua pendekatan baik menggunakan Matrik Internal dan Eksternal (MIE) maupun Matrik Space (MS) dan keduanya mendukung adanya strategi Pertumbuhan dan Stabilitas serta Agresif. Secara grafis hasil analisis disajikan pada Gambar 4.2.

Total Skor Internal

Kuat Rata-rata Lemah

4,0 3,0 2,0 1,0 Tinggi 3,0 Total Skor Eksternal 2,0 Rendah 1,0 Gambar 4.1.

16 3 Konservatif Agresif 2 1 1 2 3 Defensif Competitif

Gambar 4.2. Analisis SWOT Matrik Space

Untuk itu perlu disusun suatu arah dan strategi dengan melibatkan berbagai pihak terkait. Selain itu, sesuai dengan amanat Undang-undang Nomor 25 tahun 2007 tentang Penanaman Modal, Pemerintah telah berkomitmen untuk mengembangkan strategi dan kebijakan penanaman modal di Indonesia berdasarkan atas azas kepastian hukum, keterbukaan, akuntabilitas, perlakuan yang sama dan tidak membedakan asal negara, kebersamaan, efisiensi dan berkeadilan, berkelanjutan dan berwawasan lingkungan, kemandirian, serta keseimbangan antara kemajuan dan kesatuan ekonomi nasional.

Asas tersebut menjadi kebijakan pengembangan investasi di Kalimantan Timur yang fokus pada lima sasaran strategis, yaitu :

17

Tabel 4.4. Sasaran Strategi Penanaman Modal di Kalimantan Timur

No Sasaran Strategis Tujuan Akhir

1 Memberikan pelayanan yang lebih

mudah dan cepat dalam

penerbitan perijinan semua bidang usaha sesuai dengan peraturan dan ketentuan berlaku.

Meningkatkan pertumbuhan ekonomi nasional

2 Mendorong pengembangan

komoditi unggulan daerah dengan penyediaan informasi potensi unggulan daerah menjadi produk unggulan yang memiliki nilai tambah yang tinggi

Menciptakan lapangan kerja; Meningkatkan pembangunan ekonomi berkelanjutan; Meningkatkan kemampuan daya saing dunia usaha nasional

3 Meningkatkan pertumbuhan

ekonomi yang berbasis kerakyatan

Meningkatkan kesejahteraan masyarakat; Meningkatkan kapasitas dan kemampuan teknologi nasional; Mendorong

pengembangan ekonomi kerakyatan

4 Mendorong pertumbuhan

lapangan kerja yang berorientasi produk ketahanan pangan

Menciptakan lapangan kerja; Meningkatkan pembangunan ekonomi berkelanjutan 5 Mendorong realisasi investasi PMA

dan PMDN

Mengolah ekonomi potensial menjadi kekuatan ekonomi riil dengan menggunakan dana yang berasal baik dari dalam negeri maupun dari luar negeri

Sumber: LAKIP BPPMD Provinsi Kalimantan Timur, 2012

Berdasarkan pertimbangan tersebut di atas maka Pemerintah Provinsi Kalimantan Timur perlu mengacu kepada Rancangan Umum Penanaman Modal sehingga terbangun keterpaduan dan konsistensi arah perencanaan penanaman modal dengan pemerintah Provinsi Kalimantan Timur sehingga sesuai dengan Peraturan Presiden Nomor 16 Tahun 2012 tentang Rencana Umum Penanaman Modal yang menjadi tujuh arah kebijakan penanaman modal di Provinsi Kalimantan Timur yaitu sebagai berikut:

a. Perbaikan Iklim Penanaman Modal; b. Persebaran Penanaman Modal;

c. Fokus Pengembangan Pangan, Infrastruktur dan Energi;

d. Penanaman Modal yang Berwawasan Lingkungan (Green Investment); e. Pemberdayaan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK); f. Pemberian Fasilitas, Kemudahan dan Insentif Penanaman Modal; dan g. Promosi Penanaman Modal.

18

4.2. ARAH 1: PERBAIKAN IKLIM PENANAMAN MODAL 4.2.1. Strategi I: Menjaga dan meningkatkan kondusifitas wilayah

Kalimantan Timur termasuk wilayah paling kondusif di Indonesia dari sisi iklim investasi. Tendensi ini ditandai sangat positif dengan tingginya PMDN (domestic direct

investment/DDI) dan PMA (foreign direct investment/FDI). Kita lihat pada Tabel. 2.1. bahwa

perkembangan realisasi investasi (PMDN dan PMA) di Kalimantan Timur terus meningkat tajam. Pada tahun 2008, total investasi masih sebesar 449 miliar rupiah. Namun, pada akhir 2012, sudah mencapai 30,47 triliun.

Tabel 4.5. Realisasi PMDN dan PMA Investasi di Kalimantan Timur Tahun 2008-2012 (dalam juta rupiah)

Tahun PMDN PMA Total

2008 254.973,56 194.063,98 449.037,54

2009 1.523.515,40 2.293.894,62 3.817.410,02

2010 7.881.289,78 9.767.467,47 17.648.757,25

2011 16.196.330,39 12.585.495,72 28.781.826,11

2012 22.770.000,00 7.700.000,00 30.470.000,00

Sumber: diolah dari Kaltim Dalam Angka Tahun 2008 – 2012

Tabel 4.6. Data Eksisting Realisasi Investasi

Kategori PMDN PMA

Nilai 4.84 triliun 1.22 triliun

Jumlah Proyek 24 78 Sektor usaha Industri kimia dasar dan barang kimia; tanaman pangan dan perkebunan; perdagangan dan reparasi Tanaman pangan dan perkebunan; jasa lainnya; pertambangan; industri makanan; kawasan industri

Sumber: Kaltim dalam Angka, 2012

Positifnya perkembangan dan nilai investasi ini disebabkan semakin mudahnya pola perijinan keberhasilan bidang investasi daerah karena kemudahan proses perizinan dan penanaman modal kepada investor. Sebab, sejak tahun 2010, Kalimantan Timur telah menerapkan sistem atau pola pelayanan perizinan pelayanan terpadu satu pintu (PTSP) melalui Badan Perizinan dan Penanaman Modal Daerah (BPPMD) Provinsi. Selain juga

19 ditunjang oleh semakin mudahnya akses informasi dari pemerintah dan badan setempat dalam mempromosikan keunggulan sektor ekonomi dan komoditas daerah.

Data menunjukkan bahwa hingga tahun 2013 iklim investasi di Kalimantan Timur terus meningkat. Akan tetapi dalam pelaksanaannya di lapangan kerap muncul permasalahan yang dihadapi investor. Di antaranya masih sering terjadi tumpang tindih izin, masalah ganti rugi lahan dan tanam tumbuh, masalah tata batas desa, program plasma, masalah infrastruktur, transportasi, dan birokrasi perijinan. Peran BPPMD ke depan harus dapat memfasilitasi masalah yang dihadapi perusahaan dengan membentuk Satuan Tugas Bidang Penanaman Modal.

Gambar 4.3. Realiats Permasalahan Investor

Investasi merupakan suatu keputusan bisnis yang memegang peran vital dalam suatu perekonomian. Keputusan melakukan investasi umumnya dipengaruhi oleh faktor keamanan, kepastian hukum, ketersediaan tenaga kerja, mutu pelayanan, kepastian lahan dan kepastian berusaha. Iklim yang kondusif berkorelasi langsung dengan tingkat pertumbuhan minat investasi.

Masalah

di

lapangan

Tumpang tindih izin Ganti rugi lahan Tanam tumbuh Tata batas desa infrastruktur jalan Birokrasi perijinan20

4.2.2. Strategi II: Memudahkan Skema Perijinan dan Kepastian Hukum

Kepastian hukum merupakan kekuatan utama yang menjamin keamanan berinvestasi di daerah. Provinsi Kalimantan Timur, melalui kelembagaan BPPMD wajib memfasilitasi dan menjamin keberlangsungan kegiatan penanaman modal. Penerapan sistem Pelayanan Perijinan Terpadu Satu Pintu (PTSP) harus terus dipertahankan dan ditingkatkan kualitasnya. Sistem ini sudah mulai diimplementasi percontohannya sejak tahun 2009 seiring dengan keluarnya Peraturan Gubernur Kalimantan Timur Nomor 17 Tahun 2011. Kemudian diperkuat lagi dengan Peraturan Kepala BKPM No. 7 Tahun 2013 tentang Penyelenggaraan Fungsi PTSP Bidang Penanaman Modal.

Dengan penguatan pada PTSP ini kegiatan perijinan investasi lebih jelas, cepat, dan pada akhirnya akan berpengaruh pada efektifitas kelembagaan dalam rangka realisasi investasi di Kalimantan Timur. Misalnya pada tahun 2008 hingga 2009 perkembangan investasi bergerak lamban, hanya Rp 3,27 triliun dan meningkat jadi Rp 6,3 triliun. Namun semenjak PTSP diterapkan, realisasinya meningkat menjadi Rp 17,88 triliun pada 2010 dan Rp 28,32 triliun pada 2011.

Selanjutnya yang juga merupakan kekuatan bagi iklim penanaman modal di Provinsi Kalimantan Timur adalah adanya perbaikan regulasi yang semakin mempermudah proses dan menyederhanakan rentang waktu pelayanan investasi di Indonesia. Di antaranya adalah:

a. Peraturan Presiden Nomor 16 Tahun 2012 tentang Rencana umum Penanaman Modal;

b. Peraturan Kepala BKPM No. 5 Tahun 2013 Tentang Pedoman dan Tata Cara Perijinan dan Non Prizinan Penanaman Modal;

c. Perka BKPM No. 3 Tahun 2012 tentang Tata Cara Pengendalian Pelaksanaan Penanaman Modal;

d. Peraturan Kepala BKPM No. 7 Tahun 2013 tentang Penyelenggaraan Fungsi PTSP Bidang Penanaman Modal;

Konsistensi dan implementasi daripada peraturan tersebut lebih pasti, lebih cepat, dan membuat investor semakin mudah merealisasikan kegiatannya.

21

4.2.3. Strategi III: Kepastian kualitas dan pasokan tenaga kerja

Isu yang menjadi perhatian di Kalimantan Tmur adalah isu terkait dengan kualitas dan pasokan tenaga kerja yang mendukung jenis dan pola investasi yang ada. Kualitas tenaga kerja berpengaruh kepada spesifikasi kualifikasi yang dibutuhkan perusahaan. Karena arah pembangunan sektor Kalimantan Timur ke depan adalah bersandar pada sektor yang renewable (bisa diperbaharui). Di antaranya adalah sektor pertanian dalam arti luas, sektor industri manufaktur berbahan dasar pertanian (agroindustri), dan sektor jasa-jasa dan perhotelan. Maka karakteristik tenaga kerja yang memenuhi tuntutan pasar pada sektor-sektor tersebut sangat penting.

Data menunjukkan bahwa lulusan SLTP paling besar (84%), berbanding jauh dengan lulusan SLTA (10%) dan perguruan tinggi (5%). Berdasarkan data dari Kementerian Pendidikan dan Kebudayaan (2013), ada kecenderungan lulusan SMK (sekolah menengah kejuruan) semakin diminati pasar kerja. Lulusan perguruan tinggi (diploma dan sarjana) juga demikian. Karenanya strategi ke depan ialah bagaimana investasi dapat seiring memenuhi tuntutan spesifikasi tenaga kerja dari sektor ekonomi.

Gambar 4.4. Komposisi Tingkat Pendidikan Angkatan Kerja di Kaltim

Dengan basis ekonomi wilayah yang padat modal serta membutuhkan kemampuan yang cukup tinggi, maka kondisi pasar tenaga kerja lokal di wilayah Kalimantan Timur termasuk rentan dalam memenuhi spesifikasi tenaga kerja yang dibutuhkan sektor basis. Untuk mendukung maksud tersebut, seringkali tenaga kerja

SD 1% SLTP 84% SLTA 10% Perguruan Tinggi 5%

22

lokal tidak mampu memenuhi permintaan. Banyak perusahaan-perusahaan swasta yang akhirnya mengambil tenaga kerja dari luar daerah. Pada titik ini, biaya perusahaan untuk mendatangkan pekerja dari luar daerah tentu saja merupakan high cost economy, sehingga pada akhirnya minat investor untuk beroperasi di daerah Kalimantan Timur menjadi turun.

Hal ini berpotensi mengurangi minat atau setidaknya justru menghambat investasi baru yang masuk, karena investor akan berpikir bahwa biaya awal atau ekspansi usaha memerlukan tambahan faktor produksi (tenaga kerja dan modal) yang besar.

Dari gambar tersebut dapat dilihat bahwa tenaga kerja yang terserap di sektor basis pertambangan adalah sebesar 10,2%, sementara sektor yang paling banyak menyerap tenaga kerja adalah sektor pertanian (28,6%) diikuti sektor perdagangan (22.9%) dan sektor jasa (19.4%). Walaupun kemampuan sektor tambang dalam menyumbang PDRB sangat tinggi yakni sebesar 54,9% pada tahun 2012, namun daya serapnya termasuk rendah. Hal itu disebabkan sektor ini merupakan sektor dengan padat model serta membutuhkan skil yang cukup tinggi dari tenaga kerjanya.

Gambar 4.5. Distribusi Penyerapan Tenaga Kerja dan Share Ekonomi di Kaltim 28,86 10,2 5,3 0,4 5,4 22,9 4,8 3 19,4 5,9 47,9 24,7 0,3 2,8 8,1 3,7 2,3 4,2

23

4.2.4. Strategi V: Kepastian lahan dan usaha

Isu strategis yang juga menjadi faktor penghambat adalah kejelasan status tata ruang wilayah dan lahan khususnya yang berkenaan dengan Kawasan Budidaya Kehutanan (KBK) menjadi Kawasan Budidaya Non-Kehutanan (KBNK). Nilai realisasi investasi di Kaltim memang terus meningkat setiap tahunnya. Namun terkadang ketika investasi berada pada tahapan implementasi, terkendala dengan status kepastian tata ruang dan lahan yang simpang-siur. Akibatnya investor dirugikan dan ini berpengaruh terhadap kolega investor yang lain yang berminat menanamkan modalnya di Kalimantan Timur. Ketidakjelasan status lahan juga menimbulkan munculnya konflik sosial di lapangan, misalnya pada kasus perkebunan sawit. Ke depan diperlukan adanya kepastian dalam perencanaan induk RTRW (Rencana Tata Ruang Wilayah) di Kalimantan Timur yang dapat menjadi landasan bagi RTRW di level Kabupaten/Kota untuk menjelaskan peta guna lahan jangka panjang ke investor yang berminat menanamkan modalnya di daerah ini.

Gambar 4.6. Pola Struktur Ruang dan Pemanfaatan Ruang Provinsi Kalimantan Timur Tahun 2004-2019

24

4.3. ARAH 2: PERSEBARAN PENANAMAN MODAL

4.3.1. Strategi I: Memperluas Cakupan Investasi di Wilayah Kabupaten

Salah satu isu terkait penanaman modal di Kalimantan Timur ialah karena masih terkonsentrasinya investasi pada wilayah perkotaan dibandingkan kabupaten. Berdasarkan hasil kajian akademis Tim Penyusun Naskah Akademis dari Universitas Mulawarman, terdapat beberapa faktor yang menghambat yaitu pertama, tidak seimbangnya infrastruktur kota-kabupaten; kedua, kepadatan penduduk yang sangat timpang antar-kabupaten/kota, dan ketiga, lemahnya promosi investasi pada sektor-sektor potensial di daerah.

Dari Tabel 4.1., Kota Balikpapan, Samarinda, dan Bontang adalah wilayah dengan konsentrasi penduduk terpadat di Provinsi ini. Wilayah kabupaten dengan luas 99,17 persen dari wilayah Kalimantan Timur dihuni oleh sekitar 54,35 persen dari total penduduk Kalimantan Timur. Adapun selebihnya, 45,65 persen menetap di daerah kota dengan luas hanya 0,83 persen dari luas wilayah Kalimantan Timur seluruhnya.

Tabel 4.7. Luas Wilayah dan Kepadatan Penduduk Kalimantan Timur per Kabupaten/Kota Tahun 2011

Kabupaten/Kota Luas Wilayah (Km2) Kepadatan (per Km2) Paser 10,745 22 Kutai Barat 30,694 6 Kutai Kartanegara 25,716 25 Kutai Timur 31,735 8 Berau 21,952 8

Penajam Paser Utara 3,132 47

Balikpapan 504 1,148

Samarinda 695 1,087

Bontang 163 915

Sumber: Kaltim dalam Angka, 2012

Untuk itu arah kebijakan yang perlu dilakukan dalam rangka pemerataan persebaran penanaman modal di daerah adalah dengan melakukan percepatan pembangunan infrastruktur di wilayah kabupaten, terutama Jalan, Listrik, Pelabuhan, dan Bandara, pada wilayah kabupaten seperti Kutai Timur, Kutai Barat, dan wilayah perbatasan.

25

4.3.2. Strategi II: Memecah Konsentrasi Sektor Ekonomi melalui Persebaran

Investasi kepada Sektor Ekonomi Berbasis Sumber Daya Alam Terbarukan

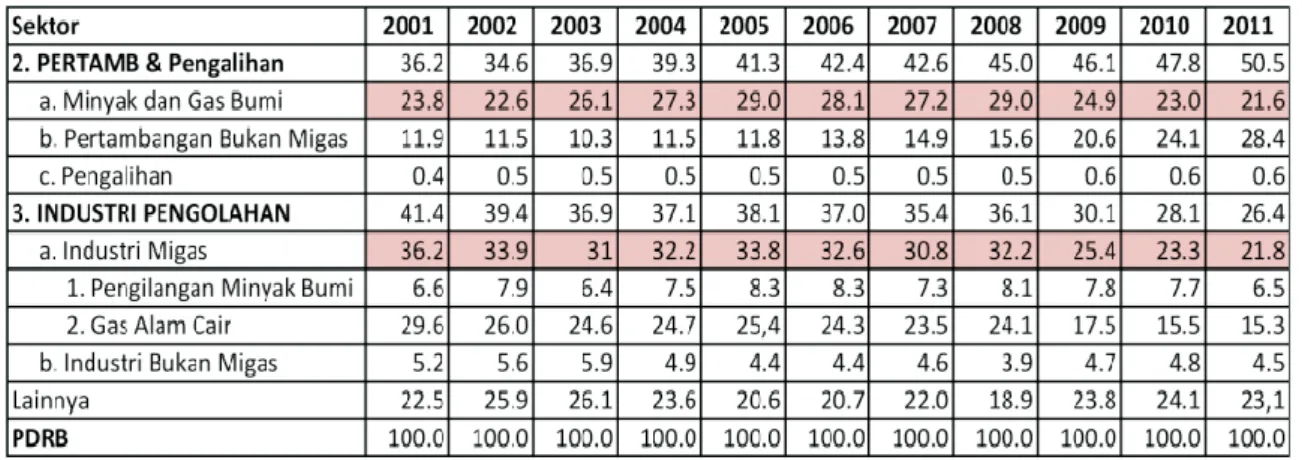

Struktur ekonomi Kalimantan Timur terkonsentrasi pada sektor primer dan sekunder. Sektor primer umumnya diisi oleh sektor pertambangan minyak dan gas, serta batu bara. Peranan sektor pertambangan dan penggalian cenderung meningkat dari hanya 36,2 persen pada tahun 2001, menjadi 50,5 persen pada tahun 2011. Sementara sektor sekunder, didominasi oleh industri pengolahan hasil-hasil tambang minyak dan gas.

Diterbitkannya Undang-Undang Nomor 20 Tahun 2012 maka Provinsi Kalimantan Timur dimekarkan menjadi dua provinsi yaitu Kalimantan Timur dan Kalimantan Utara. Struktur ekonomi Kalimantan Timur sebelum adanya Kalimantan Utara dan sesudah adanya Kalimantan Utara tidak mengalami perbedaan yang berarti. Sektor primer dan sekunder masih tetap mendominasi dengan karakteristik berbasis sumber daya alam tidak terbarukan (non-renewable resources).

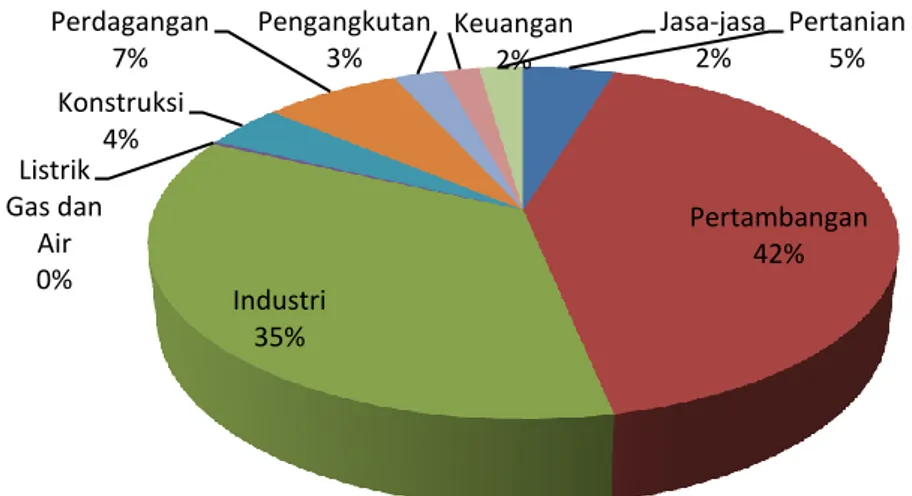

Gambar 4.7. Struktur Ekonomi Kalimantan Timur (di luar Kaltara)

Pada Tabel di atas, dapat kita lihat bahwa sektor pertambangan dan penggalian terus meningkatkan peranannya, sementara industri pengolahan justru semakin menurun peranannya selama 2001-2011. Industri pengolahan sendiri didominasi industri pengolahan migas. Adapun industri pengolahan non-migas hanya

Pertanian 5% Pertambangan 42% Industri 35% Listrik Gas dan Air 0% Konstruksi 4% Perdagangan 7% Pengangkutan 3% Keuangan 2% Jasa-jasa 2%

26

berkontribusi sebesar rata-rata 5,3 persen. Strategi penanaman modal ke depan harus bisa meningkatkan partisipasi sektor lain di luar dari sektor dominan yang ada. Dengan harapan agar terjadi keseimbangan antara antara sektor ekonomi berbasis sumber daya alam tidak terbarukan dengan yang terbarukan.

Tabel 4.8. Struktur Ekonomi Sektor Pertambangan dan Industri di Kalimantan Timur

Sumber: Visi Kaltim 2030, Bappeda Provinsi Kaltim 2012

Bukti kelemahan utama dari kondisi penanaman modal di Kalimantan Timur adalah dari segi struktur ekonomi masih didominasi ekspor barang alam. Jika kita lihat dari grafik, maka posisi investasi (Pembentukan Modal Tetap Bruto/PMTB) di Kalimantan Timur masih sebesar 7 persen. Diikuti konsumsi (7%); pengeluaran/konsumsi pemerintah (4%). Kegiatan ekspor menguasai setidaknya 82 persen struktur ekonomi Kalimantan Timur rata-rata selama tahun 2001-2012. Keadaan ini sebenarnya cukup baik jika barang yang diekspor adalah barang-barang hasil kegiatan industri. Hanya saja, kondisinya ialah barang yang diekspor adalah barang alam berupa hasil hutan, tambang, dan perkebunan (sawit) yang umumnya bersifat raw-material dan tidak diolah.

27

Tabel 4.9. Porsi Sektor Ekonomi (PDRB) Atas Dasar Harga Konstan di Kaltim, Tahun 2005-2009

No Porsi Sektor Tahun

2005 2006 2007 2008 2009

1 Agriculture, Livestock, Forestry and Fisheiy 6.72 6.76 6.76 6.57 6.49

2 Mining and Quarrying 38.14 38.60 38.95 39.32 40.84

3 Manufacturing Industries 36.28 34.39 32.47 31.98 29.97

4 Electricity, Gas and Water Supply 0.29 0.30 0.31 0.31 0.32

5 Construction 2.93 3.07 3.39 3.48 3.72

6 Trade, Hotel and Restaurant 7.00 7.73 8.26 8.15 8.46

7 Transport and Communication 4.48 4.81 5.14 5.29 5.58

8 Finance, Real Estate and Business Services 2.31 2.45 2.79 2.92 3.10

9 Services 1.86 1.88 1.93 1.98 2.05

Sumber: Kalimantan Timur dalam Angka, BPS (data diolah)

Gambar 4.8. Rerata Struktur Ekonomi Kalimantan Timur (2001-2012)

Jika dilihat berdasarkan rata-rata investasi per sektoral (primer, sekunder, tersier), perilaku penanam modal di Kalimantan Timur terkonsentrasi di seluruh sektor, meskipun terlihat pada PMDN terjadi peningkatan investasi pada sektor sekunder. Investasi PMDN selama tahun 2009-2011, rata-rata adalah sebesar Rp 3,3 trilyun rupiah dengan proporsi 38,74 persen dari seluruh sektor terkonsentrasi di sektor tersier. Sementara investasi PMA rata-rata adalah sebesar 351 juta US$ dolar dengan proporsi 38,74 persen dari seluruh sektor terkonsentrasi di sektor primer.

28

Tabel 4.10. Realisasi PMDN Kalimantan Timur Menurut Sektor Tahun 2009-2011 (dalam juta rupiah)

Tahun

Sektor Primer Sektor Sekunder Sektor Tersier Nilai Proporsi (%) Nilai Proporsi (%) Nilai Proporsi (%) 2009 8.405,50 0,55% 48.583,00 3,19% 1.466.526,90 96,26% 2010 3.407.055,53 43,23% 925.283,41 11,74% 3.548.950,84 45,03% 2011 3.914.548,55 24,17% 7.378.102,45 45,55% 4.903.679,40 30,28% Rata-Rata 2.443.336,53 28,63% 2.783.989,62 32,62% 3.306.385,71 38,74%

Sumber: Kaltim Dalam Angka 2010-2012 (data diolah)

Tabel 4.11. Realisasi PMA Kalimantan Timur Menurut Sektor Tahun 2009-2011 (dalam ribu dolar USA)

Tahun

Sektor Primer Sektor Sekunder Sektor Tersier Nilai Proporsi (%) Nilai Proporsi (%) Nilai Proporsi (%) 2009 - 0,00% 95,96 0,04% 252.953,84 99,96% 2010 675.675,51 68,34% 183.135,82 18,52% 129.898,80 13,14% 2011 378.894,99 28,11% 267.052,34 19,81% 702.113,47 52,08% Rata-Rata 351.523,50 40,72% 150.094,71 17,39% 252.953,84 41,89%

Sumber: Kaltim Dalam Angka 2010-2012 (data diolah)

Dari tabel 4.7 dan 4.8 selama kurun waktu tahun 2009-2011 terlihat bahwa pada PMDN, sektor sekunder terus menunjukan peningkatan meskipun secara proporsi rata-rata masih terkonsenterasi pada sektor teriser. Sedangkan pada PMA, investasi terkonsenterasi pada sektor primer. Jadi berdasarkan data tersebut, potensi investasi pada PMDN ada pada sektor sekunder dan tersier, sedangkan PMA ada pada sektor primer.

Tabel 4.12. Rata-Rata Realisasi PMDN dan PMA Kalimantan Timur Menurut Kabupaten/Kota Tahun 2009-2011

Kabupaten/Kota PMDN

(dalam juta rupiah)

PMA

(dalam ribu dolar USA)

Bontang 2.901.100,17 283.977,38 Kutai Kartanegara 2.116.123,60 52.266,84 Samarinda 893.477,59 25.897,10 Nunukan 828.242,20 13.062,53 Kutai Timur 759.584,86 67.236,66 Berau 382.355,46 104.674,67 Balikpapan 254.753,26 185.183,30 Bulungan 202.348,10 35.198,04 Paser 151.806,85 3.761,50 Penajam Paser Utara 21.964,67 340,33

29

Kabupaten/Kota PMDN

(dalam juta rupiah)

PMA

(dalam ribu dolar USA)

Tarakan 21.964,30 -

Kutai Barat - 56.348,50

Tana Tidung - 35.333,33

Malinau - -

Sumber: Kaltim Dalam Angka 2010-2012 (data diolah)

Investasi PMDN dan PMA menurut Kabupaten/Kota di Kalimantan Timur selama kurun waktu tiga tahun terakhir 2009-2011 menunjukan bahwa rata-rata investasi PMDN rata-rata terbesar ada pada wilayah-wilayah yang menjadi lumbung energi di Kalimantan Timur yaitu Bontang dan Kutai Kartanegara. Sedangkan untuk PMA ada di wilayah Bontang dan Balikpapan.

Struktur ekonomi Kalimantan Timur dapat kita lacak menggunakan distribusi PDRB Atas Dasar Harga Konstan (ADHK). Dari proksi ini, struktur ekonomi Kalimantan Timur didominasi oleh sektor pertambangan (37 persen) dan industri pengolahan migas (35 persen) yang umumnya merupakan sektor yang berorientasi ekspor. Gambar 4.7. menunjukkan kepada kita bahwa selama tahun 2000 – 2010, struktur ekonomi dikuasai oleh kedua sektor tersebut. Sektor pertanian menyumbangkan porsi yang sangat kecil (7 persen).

Gambar 4.9. Distribusi PDRB ADHK Kalimantan Timur Tahun 2000-2010

Dari fakta mengenai struktur perekonomian Kalimantan Timur ini ada beberapa kesimpulan yang bisa kita uraikan: Pertama, ekonomi Kalimantan Timur sangat bergantung pada sektor tambang dan migas dan karena itu pula sangat bergantung pada permintaan eksternal. Ini tentunya merupakan salah satu sumber devisa asing bagi Indonesia dan Kalimantan Timur. Namun ini juga mengindikasikan bahwa perekonomian Kalimantan Timur

7% 37% 35% 0.31% 3.03% 5.77% 12% Pertanian

Pertambangan dan Penggalian Industri Pengolahan

Listrik dan Air bersih Bangunan

Pengangkutan dan Komunikasi Jasa-jasa, Keuangan, Perdagangan

30 secara signifikan tergantung pada harga dunia untuk produk minyak, gas, batubara dan termasuk hutan. Fluktuasi pada harga dunia untuk produk-produk tersebut akan menekan stabilitas ekonomi Kalimantan Timur secara siginifikan. Sehingga dapat kita simpulkan bahwa perekonomian Kalimantan Timur bisa dikatakan sebagai perekonomian besar kapasitasnya dalam mendatangkan devisa, namun rapuh terhadap tekanan dari luar (external shock).

Kedua, karena besarnya dominasi sektor tambang dan migas dalam PDRB, maka merupakan fakta bahwa naik turunnya kualitas produksi dan kinerja sektor-sektor inilah yang paling menentukan pertumbuhan ekonomi Kalimantan Timur. Di mana ketika sektor ini mengalami resesi, maka pertumbuhan ekonomi juga akan turun. Sebaliknya jika sektor ini mengalami booming, maka pertumbuhan ekonomi juga positif dan tinggi.

Untuk itu, berkaca pada kenyataan tersebut, sebaiknya Kalimantan Timur mengembangkan sektor-sektor ekonomi lain sebagai sumber lokomotif ekonomi baru. Dari gambar 4.7 kita dapat melihat bahwa sektor jasa, keuangan, dan perdagangan merupakan sektor yang potensial kontribusinya terhadap perekonomian daerah yaitu 12 persen. Akan tetapi, karakteristik sektor jasa, keuangan, dan perdagangan adalah sektor non-tradable, yang umumnya domestic oriented, tidak membawa devisa, memiliki kandungan impor yang tinggi dan cenderung mengikuti perkembangan permintaan (daya beli) masyarakat. Sektor pertanian (dalam arti luas termasuk perkebunan, kehutanan, peternakan, perikanan) adalah sektor paling potensial di Kalimantan Timur mengingat masih besarnya kapasitas asset sumber daya ini (aktiva).

Secara lebih lengkap, hasil analisis Tim Penyusun BPPMD Provinsi Kalimantan Timur Tahun 2013 telah memetakan komoditi/sub-sektor unggulan yang memiliki daya ungkit (keterkaitan ekonomi ke depan dan ke belakang) berdasarkan kuadrannya sebagai berikut (lihat Tabel 4.10) dan berdasarkan dimensi kewilayahannya (lihat Lampiran 3)

31

Tabel 4.13. Kelompok Sektor-sektor Ekonomi menurut Derajat Kepekaan dan Daya penyebaran Tabel Input-Output Kalimantan Timur Tahun 2009

I Innddeekkss D Deerraajjaatt K Keeppeekkaaaann I InnddeekkssDDaayyaaPPeennyyeebbaarraann T Tiinnggggii RReennddaahh T Tiinnggggii Unggulan (8) 7. Kelapa Sawit 24.Industri Kertas 25.Industri Pupuk 30. Listrik 32. Bangunan 33. Perdagangan 36. Angkutan Darat

40. Jasa Penunjang Angkutan

Potensial (8) 1. Padi 11. Kayu

15. Pertambangan Migas

19. Industri Pengilangan Minyak Bumi 41. Komunikasi 42. Bank 45. Jasa Perusahaan 4 499..JJaassaaPPeerroorraannggaann R Reennddaahh Potensial (14) 21. Industri Makanan

22. Industri Tekstil, Barang Kulit 23. Industri Kayu dan Hasil Hutan 26. Industri Semen

28. Industri Alat Angkutan 29. Industri Barang Lainnya 31. Air Minum 34. Restoran 35. Hotel 37. Angkutan Sungai 38. Angkutan Laut 39. Angkutan Udara 47. Jasa Soskem

48. Jasa Hiburan dan Rekreasi

Tertinggal (20) 2. Ketela Pohon 3. Sayuran 4. Buah-buahan 5. Tabama Lainnya 6. Lada 8. Perkebunan Lainnya 9. Ayam Ras 10. Peternakan Lainnya 12. Hasil Hutan Lainnya 13. Perikanan Laut 14. Perikanan Darat 16. Batu Bara

17. Pertambangan Non Migas 18. Penggalian

20. LNG

27. Industri Logam Dasar, Besi Baja 43. Lembaga Keuangan Bukan Bank 44. Jasa Persewaan

46. Jasa Pemerintahan 50. Sektor Lainnya

Sumber data: Tabel Input-Output Kalimantan Timur Tahun 2009

Berdasarkan data dari Bappeda (2013), skenario yang diterapkan adalah meminimalkan produksi sektor pertambangan ke industri. Berdasarkan data empiris, sektor Industri cenderung terus menurun dengan proporsi di tahun 2030 sebesar 9%. Sedangkan sektor pertanian hanya mampu berkontribusi sebesar 4%. Sektor pertambangan walaupun mendominasi, tetapi proporsinya tidak bergerak dari 51 % seperti pada tahun 2012. Dengan skenario transformasi, sektor industri akan menjadi basis ekonomi utama Kaltim dengan proporsi sebesar 42%. Sementara, sektor perdagangan dan jasa akan menempati proporsi kedua dengan 20%, sedangkan sektor

32

tambang di urutan ketiga dengan 17% dan pertanian di urutan ke 4 dengan proporsi sebesar 10%. Caranya ialah dengan mengembangkan industri-industri turunan dari sektor-sektor perkebunan, tanaman pangan dan pertambangan.

Gambar 4.10. Hasil Akhir Struktur Ekonomi Kalimantan Timur Berdasarkan Skenario Visi 2030

Sumber: Bappeda (2013)

Strategi inti (grand strategy) pembangunan ekonomi yang diusung oleh Pemprov Kaltim dalam visi jangka panjang 2030 mengambil tema pokok: “Pembangunan Kalimantan Timur Hijau yang Berkeadilan dan Berkelanjutan.” Hal yang mengarah

33

pada pembangunan berkeadilan dan berkelanjutan diimplementasikan dengan dua pendekatan:

(i) Pembangunan yang merata dan tersebar dengan membuat strategi kawasan-kawasan industri unggulan untuk setiap masing-masing Kabupaten/Kota;

(ii) Dengan menggeser paradigma pembangunan yang bersandar pada eksploitasi sumber daya alam semata ke pengembangan kegiatan ekonomi yang bernilai tambah. Direncanakan dengan mendirikan industri eksisting (minyak bumi, pupuk, gas, crude palm oil (CPO) dan batubara) dan membangun industri berbasis pertanian.

4.3.3. Strategi III: Pengembangan Sentra-sentra Ekonomi Baru dengan

Mengadopsi Strategi Kawasan Klaster Industri Unggulan

Arah penanaman modal di Provinsi Kalimantan Timur ke depan adalah menerapkan sistem klaster industri dan Kawasan Ekonomi Khusus (KEK). Pengembangan pusat-pusat pertumbuhan tersebut disertai dengan penguatan konektivitas antar pusat-pusat pertumbuhan ekonomi dan antara pusat pertumbuhan ekonomi dengan lokasi kegiatan ekonomi serta infrastruktur pendukungnya. Secara keseluruhan, pusat-pusat pertumbuhan ekonomi dan konektivitas tersebut menciptakan Koridor Ekonomi Indonesia. Peningkatan potensi ekonomi wilayah melalui koridor ekonomi ini menjadi salah satu dari tiga strategi utama (pilar utama).

34

Gambar 4.11. Pola Pengembangan Koridor Ekonomi

Adapun sentra-sentra kawasan ekonomi potensial yang dijadikan pusat-pusat pertumbuhan (sistem klaster) ditetapkan berdasarkan wilayah kabupaten/kota masing-masing. Rinciannya dapat diuraikan pada Tabel berikut:

Tabel 4.14. Sentra-sentra Kawasan Ekonomi Potensial

No Kawasan Keterangan

1 Kawasan Agroindustri Maloy Bertempat di Kutai Timur yang menampung pengembangan kegiatan agribisnis

2 Kawasan Industri Kariangau Bertempat di Balikpapan yang akan dijadikan pusat industri wilayah selatan

3 Kawasan Industri Api-Api Bertempat di Penajam Paser Utara

4 Kalimantan Timur Industrial Estate Terletak di Tanjung Harapan, Kota Bontang, sebagai kawasan industry

5 Kawasan Industri Pariwisata Terletak di Berau, dengan wisata bahari 6 Kawasan Ekonomi Terpadu (Kapet)

Sasamba

Sebagai kawasan ekonomi terpadu yang

menghubungkan Samarinda-Sanga-Sanga-Muara Jawa dan Balikpapan, bagi pengembangan agribisnis, industri, dan jasa

35

Sesuai dengan Visi Kalimantan Timur 2030, terdapat dua strategi yang dilakukan untuk mengembangkan sentra-sentra ekonomi baru yaitu:

a. Mempercepat dan mengembangkan industri yang sudah ada (eksisting), yaitu industri pengilangan minyak, industri pupuk, industri gas, usaha pertambangan batu bara dan Crude Palm Oil;

b. Membangun dan mengembangkan industri berbasis pertanian dengan pendekatan skala dan klaster industri.

Penanaman modal di Provinsi Kalimantan Timur ke depan harus memasukkan dimensi kewilayahan agar tercapai suatu pemerataan pembangunan dan mendorong pertumbuhan ekonomi daerah. Searah dengan Peraturan Presiden 32 Tahun 2011 tentang Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI), Gubernur Kalimantan Timur menetapkan tujuh kawasan klaster industri unggulan di Kalimantan Timur. Di antaranya adalah:

a. Kawasan Industri Kariangau di Balikpapan;

b. Kawasan Industri Jasa & Perdagangan di Samarinda; c. Kawasan Industri Petrokimia di Bontang;

d. Kawasan Industri dan Pelabuhan Internasional (KIPI) dari Turunan Sawit dan Oleochemical Maloy, di Kutai Timur;

e. Kawasan Industri Pariwisata Pula Derawan dan sekitarnya, di Berau; f. Kawasan Industri Delta Kayan Food Estate, di Bulungan;

36

Gambar 4.12. Kawasan Industri Unggulan Kalimantan Timur dengan Dimensi Kewilayahan

Kawasan Industri Kariangau

Dalam kerangka kebijakan regional kota Balikpapan, untuk menunjang sektor industri nonmigas, telah merencanakan pembangunan Kawasan Industri Kariangau (KIK) seluas 1.989,54 hektar yang terletak di Kecamatan Balikpapan Barat. Kawasan ini, diproyeksikan sebagai kawasan pelabuhan peti kemas utama industri maju, yang terletak di tepi Teluk Balikpapan.

Kawasan Industri Kariangau (KIK) telah ditetapkan sebagai kawasan yang dikonsentrasikan untuk kegiatan industri di kota Balikpapan. Untuk menunjang pengembangan wilayah Kawasan Industri Kariangau, telah direncanakan jaringan transportasi dengan tiga pintu, yaitu :

a. Ke arah timur ; melalui jaringan jalan darat KM 13, yang akan menghubungkan wilayah ini dengan jaringan jalan propinsi (Balikpapan Samarinda)

37

c. Ke arah utara; melalui Pelabuhan Teluk Balikpapan

Gambar 4.13. Skema Pelabuhan dan Kawasan Industri Kariangau Balikpapan

Kegiatan yang akan berada di Kawasan Industri Kariangau dapat digolongkan menjadi 2 kegiatan besar yaitu kegiatan (1) industri dengan fasilitas pendukungnya serta (2) kegiatan non-industri yang berfungsi sebagai pendukung kegiatan industri yang ada.

a. Kegiatan Industri; Kegiatan industri merupakan kegiatan-kegiatan utama yang akan menempati lahan yang cukup luas.

b. Pergudangan

c. Pelabuhan Laut; Kawasan Industri Kariangau akan dilengkapi dengan pelabuhan laut untuk angkutan barang, khususnya barang-barang hasil produksi yang dilengkapi dengan peralatan bongkar muat dan peti kemas.

d. Fasilitas Pemadam Kebakaran

e. Instalasi Pengolahan Limbah; Seluruh kawasan industri akan dibangun pengolah limbah terpadu.

f. Fasilitas Umum; Kegiatan industri membutuhkan beberapa fasilitas umum seperti bank, poliklinik, kantor pos, kafetaria/restoran, pertokoan dan fasilitas peribadatan.

38

Tabel 4.15. Rencana Pembangunan Industri di Kawasan Kariangau

No Bahan Mentah Komoditi

1 Batu bara Briket batu bara

2 Minyak dan gas a. Methanol: MTBE, asam semut, asam cuka, formal resin

b. Amonia: Urea, Melamine, Melamine Ware c. Olefin: Ethylene, Prophylene, Butadin,

Carbon Balack

d. Arimatik: Benzene, Toluene, Xylene 3 Sawit Industri CPO, Minyak sawit, mentega, kosmetik 4 Karet Barang-barang dari bahan baku karet

5 Ikan dan udang Udang beku, ikan beku, dan sejenisnya 6

Kawasan KIPI Maloy

Kawasan ini diarahkan sebagai pusat pengolahan kelapa sawit, oleo chemical, dan industri turunannya. Terletak di Kecamatan Sangkulirang dan Kaliurang, Kabupaten Kutai Timur.

KIPI Maloy diharapkan akan menunjang misi Kalimantan Timur dalam jangka panjang yaitu “mentransformasi ekonomi berbasis migas dan tambang kepada kekuatan ekonomi berbasis non-migas”. Kesadaran bahwa keberadaan sumber daya alam yang potensial adalah perkebunan dengan komoditas kelapa sawit dan potensi ini sangat realistis karena adanya dukungan ketersediaan lahan. Berdasarkan data dari Dewan Minyak Sawit Indonesia (2010), di Indonesia hanya Papua dan Kalimantan Timur yang memiliki luasan lahan potensial paling besar untuk kegiatan perkebunan sawit ini. Hal ini jauh mengalahkan Provinsi lain di Pulau Sumatera seperti Riau, Sumatera Utara, dan Bengkulu (lihat Tabel).

Adapun menurut Bappeda (2013) potensi perkebunan sawit bisa mencapai 2,4 juta hektar pada tahun 2023.

39

Tabel 4.16. Luasan Lahan Potensial untuk Perkebunan Kelapa Sawit di Indonesia Tahun 2010

Provinsi Luas Lahan Potensial (Ha)

Sumatera Utara 1.298.000 Riau 2.848.200 Bengkulu 728.479 Kalimantan Barat 3.671.100 Kalimantan Tengah 3.638.500 Kalimantan Timur 4.399.400 Sulawesi Tengah 146.300 Sulawesi Selatan 288.000 Papua 5.896.500

Luas Lahan Potensial 22.914.479 Sumber: Dewan Minyak Sawit Indonesia (2010)

Dasar hukum pembentukan kawasan ini adalah Peraturan Presiden No.32/2012 tentang Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI); Instruksi Presiden No.1/2012; serta Peraturan Daerah No. 4 Tahun 2009. Tujuan KIPI Maloy adalah ditetapkan sebagai pusat pengolahan kelapa sawit atau CPO (crude palm oil)1, beserta produk turunannya dan pusat industri yang terintegrasi dengan pelabuhan berskala internasional.

Garis besarnya dalam KIPI Maloy akan terdiri atas enam (6) zona industri yaitu: a. Zona Industri Oleokimia Dasar;

b. Zona Industri berbasis makanan; c. Zona Industri Biodiesel;

d. Zona Industri Produk Perawatan; e. Zona Industri Produk Sampingan; f. Zona Industri lainnya.

KIPI Maloy memiliki dua konsep pembangunan, yang dapat diilustrasikan sebagai berikut:

1Hal ini sesuai dengan keputusan Menteri Perindustrian (KMP No. 13/M-IND/PER/I/2010) yang telah menetapkan tiga wilayah sebagai lokasi pendirian klaster industri kelapa sawit, yakni: di Sei Mangkei (Sumatera Utara), Dumai, dan Kuala Enok (Riau), serta Maloy (Kalimantan Timur)

40

Gambar 4.14. Pengembangan dan Keterkaitan KIPI Maloy di Kalimantan Timur

KIPI Maloy diusulkan Pemprov Kaltim untuk menjadi Kawasan Ekonomi Khusus (KEK) Maloy Trans Kalimantan Economic Zone (MTKEZ) dengan luas. MTKEZ merupakan salah satu lokus pembangunan di Koridor Ekonomi Kalimantan yang akan menjadi bagian dari postur konektivitas nasional guna memaksimalkan pertumbuhan.

Gambar 4.15. Maloy Trans Kalimantan

MTKEZ merupakan integrasi antara KIPI Maloy seluas 5.305 hektare, Kawasan Industri Mineral Trans Kalimantan Economic Zone (TKEZ) seluas 26.500 hektare dan Kawasan

KIPI Maloy

Klaster Industri Oleochemical Kawasan Supporting Kawasan Penunjang Industri pengolahan hasil tambang Maloy Trans Kalimantan Economic Zone (MTKEZ) KIPI Maloy Kawasan Industri Kimia BCIP (Batuta Coal Industrial Port) Kawasan Industri Mineral Trans Kalimantan Economic ZonePelabuhan CPO; Power Plant; Jalur Rel Kereta

Api; Air baku; Pelabuhan, Power Plant,

Rel Kereta, Terminal Batu Bara

Industri Olien, Peleburan alumunium, stearin dan PFAD,

industri asam lemak, minyak goreng dan biodiesel

41

Industri Kimia Batuta Coal Industrial Port (BCIP) seluas 1.000 hektare. Lokasi yang dipilih adalah di Kutai Timur, yaitu di Kecamatan Sangkulirang, Kaliorang dan Bengalon (Lubuk Tutung), Kabupaten Kutai Timur.

Pemprov saat ini berupaya menjadikan MTKEZ sebagai salah satu Kawasan Ekonomi Khusus (KEK) dengan menjaga dan meningkatkan daya saing investasi yang didukung dengan kekayaan sumber daya alam yang melimpah, posisi geografis pada ALKI II, kondisi keamanan yang kondusif, komitmen pemerintah dalam memfasilitasi investasi dan ketersediaan sumber daya manusia yang memadai. MTKEZ juga didukung oleh kawasan industri lainnya yang tersebar di wilayah Balikpapan (Kawasan Industri Kariangau), Samarinda (Kawasan Industri Perdagangan dan Jasa), Bontang (Kawasan Industri Minyak, Gas dan Kondensat), Berau (Kawasan Industri Pariwisata), Bulungan (Delta Kayan Food Estate) dan Malinau (Kawasan Hutan Kayan Mentarang).

Tabel 4.1. menunjukkan derivasi turunan bahan CPO yaitu minyak goreng dan margarin, sabun, produk oleokimia dasar, biodiesel, dan produk dari industri lainnya.

Tabel 4.17. Bahan CPO yang digunakan sebagai produk turunan

Industri Persentase

CPO Kaltim Bahan Baku CPO (Ton/Tahun)

CPO Kaltim, Kalteng, Kalsel Bahan Baku CPO

(Ton/Tahun Minyak goreng + margarin 5% 147.000 290.000 Sabun 10,0% 294.000 580.000 Oleokimia Dasar 40% 1.176.000 2.320.000 Biodiesel 40% 1.176.000 2.320.000 Industri lain 5% 147.000 290.000 Jumlah 100% 2.940.000 5.800.000

42

Gambar 4.16. Sketsa Kawasan Pelabuhan Maloy

Gambar 4.17. Sketsa Kawasan KIPI Maloy

Atas dasar tersebut, kawasan perencanaan ditetapkan sebagai Kawasan Industri Maloy. Kawasan dirancang sebagai industri hilir dari CPO yang diharapkan mampu mengolah produk CPO dari wilayah Kalimantan Timur, Kalimantan Selatan, Kalimantan Tengah, dan Sulawesi. Jenis Industri yang berpotensi dikembangkan adalah industri hilir berbasis CPO atau kelapa sawit, antara lain:

a. Industri Berbasis Makanan - Minyak goreng

- Margarin dan shortening - Minyak sawit merah

43

- Palmega

- Palm Frying Shortening - Palm Ghee atau Vanaspati - Beta karoten

b. Industri Biodiesel

c. Industri Oleokimia Dasar - Industri fatty acid - Fatty alkohol

- Industri puriffied glyserin d. Industri Produk Perawatan

- Industri surfaktan - Deterjen

- Industri sabun - Kosmetika

e. Industri Berbasis Produk Samping Pabrik Kelapa Sawit - Industri briket arang

- Industri makanan ternak - Industri kompos

- Industri karbon aktif - Industri particle boar

Kawasan Industri dan Pelabuhan Terminal Peti Kemas Palaran

Kawasan ini terletak di Kota Samarinda dengan hub wilayahnya yaitu Kecamatan Palaran yang akan dijadikan Kawasan Khusus Kota Baru berbasis Industri. Kawasan ini akan menjadi pelabuhan Terminal Peti Kemas (TPK) dan kawasan industri yang menunjang kegiatan perdagangan dan produk hasil alam.

Pelabuhan TPK Palaran sebearnya sudah selesai dibangun pada 2010 dan saat ini sudah beroperasi. Ke depannya pembangunan TPK Palaran akan menggantikan Pelabuhan lama di Samarinda yang terletak di Jalan Yos Sudarso. Namun saat ini TPK Palaran belum bisa beroperasi 100 persen belum selesainya jalan poros yang menghubungkan transportasi ke dan dari luar Kota Samarinda. Dipindahnya Pelabuhan

44

Samarinda ke TPK Palaran karena pelabuhan lama berada tepat di tengah kota. Sehingga arus lalu lintas kerap macet karena adanya kendaraan berat pengangkut peti kemas. Keberadaan investasi di kawasan ini perlu diutamakan untuk menunjang terciptanya pertumbuhan ekonomi yang kokoh di Kota Samarinda dan Kabupaten lainnya di Kalimantan Timur.

Gambar 4.18. Sketsa Kawasan Jasa dan Industri Palaran

4.4. ARAH 3: AKSELERASI PENGEMBANGAN PANGAN, INFRASTRUKTUR DAN ENERGI

4.4.1. Strategi I: Akselerasi Pengembangan Sektor Pangan dan Agroindustri

Provinsi Kaltim memiliki luas lahan dan wilayah perairan yang mendukung sektor pangan dan agroindustri. Pengembangan sektor pangan dan agroindustri (tidak hanya untuk usaha perkebunan seperti karet dan kelapa sawit) diarahkan untuk memperkuat mencapai swasembada pangan yang ditargetkan akan tercapai pada tahun 2018. Pengembangan sektor pangan dan agroindustri dilakukan karena terjadinya penurunan berbagai komoditi tanaman pangan dan meningkatnya permintaan kebutuhan pangan dalam kurun waktu lima tahun terakhir yang dikawatirkan dapat menciptakan krisis pangan di Provinsi Kaltim.

45

Tabel 4.18. Perkembangan Data Produksi (Ton) Tanaman Pangan Di Kaltim Tahun 2009-2013 Komoditi 2009 2010 2011 2012 2013* Pert. (%) Padi Sawah 421.605 451.491 429.583 435.522 454.793 1,91 Padi Ladang 133.955 137.386 123.033 126.438 112.181 -4,34 Padi 555.561 588.877 552.616 561.959 566.973 0,51 Jagung 12.520 11.994 7.340 9.940 7.528 -11,94 Kedelai 2.255 2.204 2.281 1.364 1.662 -7,34 Kacang Tanah 2.547 2.468 1.817 1.809 1.605 -10,9 Kacang Hijau 1.213 932 762 556 468 -21,17 Ubi Kayu 125.713 110.061 91.858 82.786 81.863 -10,17 Ubi Jalar 31.948 25.156 21.432 16.367 16.181 -15,64 *Angka ramalan I

Sumber: Dinas Pertanian Tanaman Pangan Prov. Kaltim, 2013

Arah pengembangan sektor pangan dan agroindusri di Prov Kaltim kedepannya adalah pengembangan tanaman pangan pada rumah tangga pertanian. Untuk pengembangan sektor pangan dan agroindusri, lahan yang potensial untuk dikembangkan adalah Kabupaten Penajam Paser Utara dan Kabupaten Paser dengan luas lahan mencapai 6.900 Ha.

Sesuai dengan Visi Kaltim 2030, Kabupaten Penajam Paser Utara dan Kabupaten Paser akan diarahkan untuk menggerakan sektor pertanian tanaman pangan, sektor peternakan dan perikanan sehingga diprediksi akan menjadi pusat industri penghasil produk pangan di Provinsi Kaltim. Namun berdasarkan data Tim Percepatan Food Estate Kalimantan Timur menunjukan bahwa luas lahan indikasi potensi lahan tidak hanya di Kabupaten Penajam Paser Utara dan Kabupaten Paser tetapi di Kabupaten Kutai Barat, Kutai Timur, Kutai Kartanegara dan Berau dengan ketersediaan program rice- food estate mencapai 238.628 ha.

46

Sumber: BPS Penajam Paser Utara, 2013

Gambar 4.19. Penyebaran Rumahtangga Usaha Pertanian di Kabupaten Penajam Paser Utara, Tahun 2013

47

Tabel 4.19. Luas Indikasi Potensi Lahan oleh Pemprov Kaltim Untuk Program

Rice-Food Estate No Kabupaten Luas Indikasi Pemprov Kaltim Terhadap potensi lahan (ha) Hasil klarifikasi Kebupaten (19-9-2011) (ha) Data terakhir Februari 2012 (ha) 1 Paser 15.159,44 5.500 5.500 2 PPU 9.474,48 1.500 1.400 3 Kutai Barat 56.942,42 39.150 70.000 4 Kutai Kartanegara 76.826,99 36.347 36.347 5 Kutai Timur 39.545,58 4.876 62.630 6 Berau 11.901,42 12.500 62.751 Jumlah 209.850,33 99.873,00 238.628,00

Sumber: Tim Percepatan Food estate Kalimantan Timur, 2012

4.4.2. Strategi II: Percepatan pembangunan infrastruktur di Provinsi Kalimantan

Timur dengan mengembangkan pola Kerjasama Pemerintah Swasta (KPS) dan non KPS yang diintegrasikan dengan rencana penanaman modal untuk sektor tertentu yang strategis

Dari segi bisnis, buruknya pemenuhan infrastruktur merupakan faktor penghambat seorang investor tidak tertarik menanamkan modalnya di Kalimantan Timur. Hal ini karena buruknya infrastruktur berkorelasi dengan tingginya biaya yang ditanggung perusahaan, sehingga inefisien dan tidak menguntungkan dari segi bisnis.

Investasi di bidang infrastruktur menjadi salah satu prioritas, di samping sektor pertanian (secara luas) yang belakangan terus dipromosikan pemerintah provinsi. Kalau infrastruktur berjalan baik, investasi yang lain akan menyusul, tanpa perlu dilakukan insentif pajak lagi. Investor di Kaltim juga dihadapkan dengan masih kurangnya lahan investasi.

Hal pertama yang menjadi sorotan adalah masih belum maksimalnya kualitas dan kuantitas infrastruktur seperti Pelabuhan, jalan, dan listrik, yang merupakan prasarana dasar kegiatan ekonomi. Kondisi dilematis terkait dengan infrastruktur ini, apakah ingin meningkatkan kualitas atau kuantitasnya. Hal ini disebabkan keterbatasan dana yang ada dan besarnya pembiayaan untuk membangun/memperbaiki suatu