VISI MISI 2

PROFIL PERSEROAN 3

KEPEMILIKAN SAHAM 5

LAPORAN KOMISARIS UTAMA 6

LAPORAN DIREKTUR UTAMA 8

STRUKTUR ORGANISASI 11

PROFIL PENGURUS BANK 12

PROFIL PEJABAT EKSEKUTIF 14

PERKEMBANGAN USAHA BANK 16

STRATEGI DAN KEBIJAKAN MANAJEMEN 18

PENGELOLAAN RISIKO 19

KOMITE-KOMITE 23

TEKNOLOGI INFORMASI 24

PRODUK DAN JASA 25

SUMBER DAYA MANUSIA 26

PENYEDIAAN MODAL MINIMUM 28

BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) DAN

PENYEDIAAN DANA KEPADA PIHAK TERKAIT 29

KUALITAS AKTIVA PRODUKTIF CADANGAN KERUGIAN

PENURUNAN NILAI 30

PERUBAHAN-PERUBAHAN PENTING SELAMA TAHUN 2013 31

PERKIRAAN PERKEMBANGAN USAHA KE DEPAN 32

TINGKAT KESEHATAN BANK 34

PENGUNGKAPAN PERMODALAN DAN EKSPOSUR RISIKO 35

TANGGUNG JAWAB LAPORAN KEUANGAN 2013 53

LAPORAN AKUNTAN PUBLIK 54

VISI MISI

Visi

Menjadi Bank yang sehat dan kuat dengan

focus pada pengembangan usaha kecil dan

menengah.

Misi

-

Meningkatkan pelayanan yang prima

dengan menyiapkan berbagai produk

kebutuhan nasabah, menjalankan fungsi

Bank sebagai lembaga intermediasi

yaitu menghimpun dan menyalurkan

dana sebagai upaya untuk menunjang

pembangunan ekonomi nasional dalam

era globalisasi.

-

Meningkatkan kenyamanan transaksi

Nasabah dengan memelihara hubungan

kekeluargaan, yang didukung tenaga kerja

profesional.

-

Meningkatkan pelaksanaan kepatuhan

dan menerapkan tata kelola Bank

yang sehat dan Baik (

Good Corporate

Governance

/GCG)

-

Meningkatkan nilai tambah bagi

PRoFIl PeRSeRoAn

P

engelolaan bank secara baik dan tepat sesuai dengan prinsip-prinsip good corporate governance (GCG) dan prudential banking, menjadi hal penting di tengah kondisi perekonomian yang tidak menentu dan persaingan bisnis yang semakin ketat. Melalui upaya itu diharapkan bisnis bank yang notabene merupakan bisnis kepercayaan bisa terus terjaga dan berkesinambungan.Perseroan selalu mengupayakan pengelolaan bank berdasarkan prinsip-prinsip tersebut di atas. Selain itu, Perseroan juga selalu berupaya meningkatkan kualitas layanan yang diberikan kepada nasabah.

Peningkatan kualitas baik pengelolaan maupun layanan dilakukan Perseroan melalui berbagai upaya, di antaranya adalah peningkatan kualitas sumber daya manusia (SDM). Berbagai program pelatihan dan pendidikan selalu dilakukan Perseroan setiap tahunnya.

Sementara itu, terkait pengelolaan dan kepengurusan bank, jika pada waktu sebelumnya banyak dipegang oleh pemegang saham, maka sejak tahun 2012 pengelolaan dan kepengurusan banyak dipegang oleh tenaga profesional. Sedangkan pemegang saham yang menjadi pengurus hanya satu, yaitu sebagai Komisaris Utama.

Sejarah Singkat

PT Bank Dinar Indonesia merupakan salah satu Bank Umum Swasta Nasional Non-Devisa yang didirikan di Jakarta pada tanggal 15 Agustus 1990 dengan Akta Notaris James Herman Rahardjo, SH. No. 99. Ijin operasi sebagai Bank Umum ditetapkan melalui surat Bank Indonesia tertanggal 22 November 1991. Pada awal berdirinya Bank ini bernama PT. Bank Liman International terhitung sejak tanggal 8 November 2012 dilakukan rebranding menjadi PT Bank Dinar Indonesia (Bank Dinar). Perubahan nama ini diputuskan melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 23 Mei 2012 dan telah mendapat persetujuan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui suratnya Nomor AHU-33753.AH.01.02.Tahun 2012 tanggal 20 Juni 2012, serta persetujuan perubahan ijin usaha dari Bank Indonesia melalui surat Keputusan Gubernur Bank Indonesia Nomor 14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 tentang Perubahan Penggunaan Izin Usaha Atas Nama PT. Liman International Bank Menjadi Izin Usaha Atas Nama PT Bank Dinar Indonesia.

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa Perseroan No. 2 tanggal 9 Desember 2013, tentang Perubahan Seluruh Anggaran Dasar Perseroan dari Status Perseroan Tertutup menjadi Terbuka, dibuat di hadapan Tjhong Sendrawan, S.H., Notaris di Jakarta, yang telah mendapat Persetujuan Perubahan Anggaran Dasar Perseroan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia di bawah No. AHU-66790.AH.01.02. Tahun 2013 tanggal 19 Desember 2013 dan telah terdaftar dalam Daftar Perseroan yang diselenggarakan oleh Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia di bawah nomor AHU-0121957.AH.01.09.Tahun 2013 tanggal 19 Desember 2013

Adapun jaringan kantor PT. Bank Dinar Indonesia adalah sbb. :

-- Kantor Pusat : -- Jl. Ir. H. Juanda No.12, Jakarta Pusat

-- Kantor Cabang : -- Jl. Slompretan No. 3-5, Surabaya

-- Kantor Cabang Pembantu : -- Jl. Jembatan Besi II No.26, Jakarta Barat

-- Komplek Ruko Sentra Bisnis Pluit Blok A No.16, Jl. Pluit Sakti Raya No.28, Jakarta Utara

-- Ruko Harco Mangga Dua Blok I No.3, Jakarta Utara

-- Jl. Raya Boulevard Barat Blok LC-7 No.16, Jakarta Utara

-- Komp Puri Niaga I Jl. Puri Kencana K7 No.1 U, JakartaBarat

-- Kantor Kas : -- Roxy Square Blok B8 No. 7-8 Lt GF Lobby Kyai Tapa 2, Jakarta Barat - Jl. Pasar Pagi Raya No.33 Roa Malaka, Jakarta Barat

KePeMIlIKAn SAHAM

Rincian Kepemilikan Saham PT. Bank Dinar Indonesia

Keterangan

nilai nominal Rp100,- per saham

Jumlah Saham Jumlah nominal

(Rp) %

- Nio Yantony 768.556.103 76.855.610.300 43,92%

- Andre Mirza Hartawan 475.886.148 47.588.614.800 27,19%

- Dr. Syaiful Amir, SE, Ak 237.943.059 23.794.305.900 13,60%

- Ahli Waris Alm. Anugerah Liman 81.600.000 8.160.000.000 4,66%

- Hadi Widjaja Sidharta 80.750.000 8.075.000.000 4,61%

- Drg. Herry Harsini Widjaja 25.364.690 2.536.469.000 1,45%

- Phebe Liman 13.600.000 1.360.000.000 0,78%

- Anthony Liman 13.600.000 1.360.000.000 0,78%

- Eunice Liman 13.600.000 1.360.000.000 0,78%

- Silas Liman 13.600.000 1.360.000.000 0,78%

- Laura Liman 13.600.000 1.360.000.000 0,78%

- Paolo Liman 11.900.000 1.190.000.000 0,67%

Modal Ditempatkan dan Disetor Penuh 1.750.000.000 175.000.000.000 100,00%

PT

Bank Dinar Indonesia merupakan perusahaan perbankan yang belum go public, denganmodal dasar sebesar Rp. 500.000.000.000,- (lima ratus milyar rupiah) dan terbagi atas 5.000.000.000 (lima milyar) lembar saham, dengan harga nominal per lembar Rp. 100,- (seratus rupiah). Saham Bank Dinar dimiliki oleh perorangan dan tidak memiliki kelompok usaha. Besarnya modal yang telah ditempatkan dan disetor penuh per akhir tahun 2013 adalah sebesar Rp. 175.000.000.000,- (Seratus tujuh puluh lima milyar rupiah). Adapun komposisi kepemilikan saham PT Bank Dinar Indonesia per akhir tahun 2013 adalah sebagai berikut:

Kepemilikan Direksi, Komisaris, dan Pemegang Saham Dalam Kelompok Usaha Bank

lAPoRAn KoMISARIS UTAMA

Pencapaian kinerja PT Bank Dinar

Indonesia pada tahun 2013 sesuai dengan

harapan. Selain pencapaian bisnis,

K

risis global yang terjadi sepanjang tahun 2013 memberikan dampak pada perekonomian nasional. Perekonomian Indonesia pada 2013 mengalami koreksi dan berada di bawah target, yakni hanya tumbuh sebesar 5,7%, dari yang dicanangkan sebesar 6,3%. Selain itu, pertumbuhan ekonomi yang melemah dan perlambatan ekonomi mengakibatkan menurunnya nilai ekspor Indonesia. Seiring dengan penurunan harga komiditas yang notabene menjadi ekspor utama Indonesia mengakibatkan terjadinya deisit neraca perdagangan Indonesia. Deisit neraca perdagangan pada 2013 nilainya mencapai US$4,06 miliar.Tentu saja kondisi tersebut memberikan dampak pada industri perbankan nasional, di mana pertumbuhannya berada di bawah pencapaian pada tahun sebelumnya. Sepanjang tahun 2013 pertumbuhan total aset perbankan hanya mencapai 16,23%, atau menjadi Rp4.954,47 triliun. Sedangkan, penghimpunan dana pihak ketiga (DPK) tumbuh sebesar 13,60%, atau menjadi Rp3.663,97 triliun, dan penyaluran kredit tumbuh sebesar 21,79%, atau menjadi Rp3.292,87 triliun.

Tata Kelola dan Kinerja Bank

Di tengah perlambatan ekonomi nasional dan pertumbuhan perbankan nasional yang berada di bawah tahun 2012, pencapaian kinerja Perseroan yang sangat signiikan patut disyukuri. Sepanjang tahun 2013, Perseroan mampu meningkatkan fungsi intermediasi bank dengan baik. Tercatat pada tahun 2013, dana pihak ketiga (DPK) berhasil tumbuh sebesar 133,66%, atau menjadi Rp559.202 juta, dan penyaluran kredit berhasil tumbuh sebesar 102,65%, atau menjadi Rp491,549 juta.

Selain mampu meningkat fungsi intermediasi bank secara signiikan, Perseroan juga mampu menekan tingkat kredit bermasalah (non performing loan/NPL). Rasio NPL pada tahun 2013 berhasil ditekan menjadi 0,74% dari sebelumnya sebesar 1,43% pada tahun 2012.

Tentu saja pencapaian kinerja positif Perseroan tersebut tidak lepas dari tata kelola yang baik atau good corporate governance (GCG) yang diterapkan selama ini. Penerapan prinsip-prinsip GCG yang dilakukan Perseroan mengacu pada ketentuan yang berlaku, dan best practice yang ada di industri perbankan. Sejauh ini penerapan tersebut sudah berjalan dengan baik.

Namun demikian, ke depan Perseroan selalu berupaya meningkatkan pengelolaan bank secara lebih baik dan optimal. Tentu saja sesuai dengan prinsip kehati-hatian (prudential banking) dan GCG. Selain itu, ke depan Perseroan juga akan terus meningkatkan kualitas pelayanan dan fungsi intermediasi bank dalam rangka mewujudkan pembangunan ekonomi nasional yang berkesinambungan dan berkualitas.

Untuk mewujudkan hal itu, Perseroan akan terus berupaya meningkatkan kemampuan dan kompetensi sumber daya manusia (SDM), dan pengembangan teknologi informasi (TI). Serta, memberikan manfaat terhadap masyarakat dan lingkungan sekitar melalui program tanggung jawab sosial perusahaan (corporate social responsibility/CSR).

Ucapan Terima Kasih

Izinkanlah Dewan Komisaris Perseroan untuk mengucapkan terima kasih yang tulus kepada para pemegang saham yang telah memberikan kepercayaan dan dukungannya selama ini, Dewan Direksi yang mampu melakukan pengelolaan bank secara tepat dan baik, serta segenap karyawan yang telah bekerja keras dan memberikan kemampuan terbaiknya. Atas kepercayaan, dukungan, dedikasi, dan komitmen yang telah diberikan selama ini mampu menghasilkan kinerja bisnis Perseroan yang positif. Akan tetapi melihat tantangan dan kondisi yang ada, ke depan Dewan Komisaris berharap apa yang telah diberikan dan dilakukan harus bisa ditingkatkan. Melalui upaya itu, diharapkan Perseroan mampu menjaga dan membangun pertumbuhan bisnis secara berkesinambungan.Jakarta, 10 Mei 2013

Komisaris Utama PT BANK DINAR INDONESIA

lAPoRAn DIReKTUR UTAMA

Di tengah guncangan ekonomi, pencapaian kinerja

positif PT Bank Dinar Indonesia pada tahun 2013

patut disyukuri. Ke depan, melalui berbagai upaya

Dewan Direksi berharap bisnis Perseroan mampu

tumbuh secara berkesinambungan”.

P

erekonomian dunia sepanjang tahun 2013 masih dibayangi krisis dan ketidakpastian. Bahkan, krisis yang terjadi pada tahun 2013 memiliki dampak yang lebih kuat terhadap perekonomian nasional, akibat perlambatan ekonomi di beberapa negara maju dan melemahnya harga komoditas yang merupakan ekspor utama Indonesia.Di tengah krisis yang terjadi, industri perbankan nasional masih mampu membukukan pertumbuhan yang positif walaupun di bawah pertumbuhan pada tahun 2012. Tentu saja hal itu mendorong pertumbuhan bisnis bank pada Perseoan.

Pencapaian kinerja positif yang mampu dibukukan Perseroan tentu saja patut disyukuri, mengingat adanya perlambatan ekonomi dunia. Pencapaian tersebut merupakan upaya keras dan kerjasama seluruh jajaran karyawan dan pengurus Perseroan, yang didukung oleh

segenap Dewan Komisaris, pemegang saham, dan segenap stakeholders.

Tinjauan Makro-Ekonomi

Krisis ekonomi yang terjadi pada tahun 2013 memiliki dampak yang berbeda jika dibandingkan dengan krisis yang terjadi pada tahun-tahun sebelumnya. Krisis ekonomi pada tahun 2013 memiliki dampak yang lebih kuat jika dibandingkan dengan tahun 2012, di mana walaupun terjadi krisis global, pertumbuhan ekonomi Indonesia masih sesuai dengan yang diharapkan.

Keadaan semakin diperparah lagi dengan adanya sentimen negatif terhadap rencana stimulus moneter (tapering of) yang dilakukan oleh Amerika Serikat (AS) melalui The Federal Reserves (Bank Sentral AS). Sentimen tersebut mengakibatkan terjadinya pembalikan modal asing secara besar-besaran.

Keadaan tersebut berdampak pada perekonomian Indonesia. Perekonomian Indonesia pada 2013 hanya tumbuh sebesar 5,7%, atau berada di bawah target yang dicanangkan sebesar 6,3%.

Perlambatan ekonomi yang terjadi juga mengakibatkan menurunnya nilai ekspor Indonesia. Seiring dengan penurunan harga komiditas yang notabene menjadi ekspor utama Indonesia mengakibatkan terjadinya deisit neraca perdagangan Indonesia. Deisit neraca perdagangan pada 2013 nilainya mencapai US$4,06 miliar.

Kemudian, tekanan dan sentimen negatif akibat kebijakan tapering of AS mendorong pelemahan nilai tukar rupiah terhadap dolar AS. Nilai tukar rupiah mengalami pelemahan secara point-to-point sebesar 20,8% (year on year/yoy) sepanjang 2013 ke level Rp12.170 per dolar AS atau secara rata-rata melemah 10,4% (yoy) ke level Rp10.445 per dolar AS.

Kondisi perekonomian global dan domesik sepanjang tahun 2013 tentu saja berdampak langsung terhadap sektor-sektor ekonomi di negeri ini, termasuk industri perbankan nasional. Pertumbuhan perbankan nasional pada tahun 2013 walau tetap positif, namun di bawah pencapaian tahun sebelumnya.

Pada tahun 2013 pertumbuhan total aset perbankan nasional hanya mencapai 16,23%, atau menjadi Rp4.954,47 triliun. Sedangkan, penghimpunan dana pihak ketiga (DPK) tumbuh sebesar 13,60%, atau menjadi Rp3.663,97 triliun, dan penyaluran kredit tumbuh sebesar 21,79%, atau menjadi Rp3.292,87 triliun.

Namun demikian, perbankan nasional mampu menekan tingkat kredit bermasalah (non performing loan/NPL). Tingkat NPL perbakan nasional berhasil ditekan menjadi 1,77%, atau menurun dibandingkan tahun 2012 sebesar 1,87%.

Kontribusi dan Pelayanan Bank

Perseroan selalu berupaya meningkatkan kontribusi dan pelayanan, serta memaksimalkan fungsi intermediasi bank sesuai dengan ketentuan yang berlaku. Tentu saja pencapaian tersebut akan terus dijaga dan ditingkatkan demi kesinambungan bisnis Perseroan.

Sepanjang tahun 2013 berbagai upaya untuk meningkatkan kinerja dan bisnis bank telah dilakukan Perseroan.

Peningkatan tersebut dilakukan melalui berbagai upaya, di antaranya memberikan pelayanan yang baik dan menambah jumlah jaringan kantor, serta pengembangan produk. Selain itu, Perseroan dari waktu ke waktu terus berupaya meningkatkan kualitas penerapan tata kelola perusahaan yang baik (good corporate governance/GCG). Upaya itu dilakukan dalam rangka menciptakan pertumbuhan bisnis

Perseroan yang berkualitas dan berkesinambungan. Selain meningkatkan kualitas pengelolaan dan bisnis bank, Perseroan juga akan terus berupaya meningkatkan kontribusinya dalam pelaksanaan kegiatan tanggung jawab sosial perusahaan (corporate social responsibility/CSR) terhadap masyarakat dan lingkungan sekitar. Sepanjang tahun 2013 untuk program CSR, Perseroan telah melakukan berbagai program sosial dan pendidikan.

Kinerja Bisnis

Di tengah guncangan ekonomi yang terjadi sepanjang tahun 2013, kami selaku manajemen merasa bersyukur atas pencapaian kinerja bisnis Perseroan. Berbagai kinerja dan indikator bisnis mampu ditingkatkan Perseroan secara signiikan. Adapun pencapaian tersebut, di antaranya sebagai berikut:

Aset

Sepanjang tahun 2013 Perseroan berhasil membukukan volume total aset sebesar Rp854,801 juta. Pencapaian tersebut mengalami pertumbuhan signiikan mencapai sebesar 63,19% jika dibandingkan pencapaian pada tahun 2012 sebesar Rp523,798 juta.

Dana Pihak Ketiga

Pada tahun 2013, Perseroan mampu melakukan penghimpunan dana sebesar Rp559,202 juta. Dengan pencapaian tersebut DPK mengalami pertumbuhan signiikan sebesar 133,66%, jika dibandingkan dengan pencapaian pada tahun 2012 sebesar Rp239.320 juta.

Kredit

Perseroan mampu membukukan penyaluran kredit sebesar Rp491.549 juta pada tahun 2013. Pencapaian penyaluran kredit sepanjang 2013 mengalami pertumbuhan sebesar 102,65% jika dibandingkan dengan pencapaian pada tahun 2012 sebesar Rp242.557 juta.

Kredit Bermasalah

Sepanjang tahun 2013, Perseroan tidak hanya mampu meningkatkan penyaluran kredit, namun juga mampu menerapkan prinsip kehati-hatian dan manajemen risiko dengan baik. Hal itu bisa dilihat dari menurunnya angka kredit bermasalah bersih (non performing loan/NPL- Nett) menjadi 0,74% dari sebelumnya sebesar 1,43% pada tahun 2012.

Menjaga Kesinambungan Bisnis

RASIO KEUANGAN

PER POSISI AKHIR TAHUN PT. Bank Dinar Indonesia

(dalam %)

2. Aktiva Produktif

a. Akt.Prod. Bermslh/Akt.Prod b. N P L Gross

c. N P L Netto

d. CKPN Terhadap Total Asset e. Pemenuhan CKPN

0,51

3. Rentabilitas

a. R O A

a. Pelanggaran BMPK - Pihak Terkait - Pihak Tidak Terkait b. Pelampauan BMPK

- Pihak Terkait - Pihak Tidak Terkait c. GWM Rupiah

Demikian kinerja dan kondisi Bank Dinar sampai dengan akhir tahun 2013, semoga perkembangan Bank Dinar ke depan jauh lebih baik dari apa yang telah dicapai tahun ini dan lebih bermanfaat bagi seluruh pemangku kepentingan.

Direktur Utama PT Bank Dinar Indonesia

Hendra Lie Peningkatan kemampuan dan kompetensi SDM dilakukan

dengan cara melakukan berbagai program pelatihan dan pendidikan. Selain itu, Perseroan akan meningkatkan kualitas manajemen SDM dan proses rekrutmen karyawan.

Ucapan Terima Kasih

Pencapaian kinerja positif Perseroan tentu saja patut disyukuri di tengah guncangan ekonomi yang terjadi. Pencapaian tersebut tentu saja tidak lepas dari kerja sama tim dan kerja keras yang dilakukan oleh segenap karyawan dan manajemen yang ada di Perseroan, dukungan dari

Dewan Komisaris dan pemegang saham, serta kepercayaan yang diberikan oleh para nasabah selama ini. Izinkan saya pada kesempatan ini untuk mengucapkan terima kasih yang tulus dan penghargaan atas komitmen, dedikasi, dukungan, dan kepercayaan yang telah diberikan selama ini.

STRUKTUR oRGAnISASI

PReSIDenT DIReCToR GeneRAl MeeTInG oF

SHAReHolDeRS

PReSIDenT DIReCToR

GMBISnIS

DePT MARKeTInG DePT KReDIT

DePT TReASURY

R & D (Ad Hoch)

oPeRATIon DIReCToR

GM oPeRTIon

DePT ACCoUnTInG &

RePoRT

SKK SKMR

DePT CReDIT SUPPoRT

DePT SDM DePT IT

DePT CoRP

SeCReTARY SKAI

DePT GA & BRAnCH

SUPPoRT

BRAnCHeS

DePT CoRP leGAl

REMEDIAL (Ad Hoch)

CoMPlIAnCe DIReCToR CoMITee

RISK MonIToRInG

• AUDIT

• noMInATIon & ReMUneRATIon

CoMITee

• RISK MAnAGeMenT

• CReDIT

• AlCo

PRoFIl PenGURUS PeRSeRoAn

B

erikut ini proil dan susunan pengurus Bank Dinar per 31 Desember 2013, berdasarkan keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 20 Desember 2013 dan sesuai akta Pernyataan Keputusan Rapat RUPSLB Perseroan No.4 tanggal 11 Maret 2014 oleh Notaris Tjhong Sendrawan, S.H.Dr. Syaiful Amir, SE, Ak. Komisaris Utama

Warga Negara Indonesia, lahir di Padang pada tanggal 22 Mei 1939. Memperoleh gelar sarjana dan Master di bidang Ekonomi Akuntansi di Universitas Indonesia. Mengawali karirnya sebagai karyawan di PT Pupuk Sriwidjaya (PUSRI) Persero pada tahun 1973-1982, kemudian menjabat sebagai Direktur Keuangan dan Komersial pada PT Pupuk Kujang (Persero) pada tahun 1982-1990. Selanjutnya menjabat sebagai Direktur Keuangan pada PT Pupuk Sriwidjaya (PUSRI) Persero pada tahun 1990-1995, Direktur Utama PT Pupuk Kalimantan Timur, Tbk pada tahun 1995-2001, Direktur Utama PT Daya Citra Mulia pada tahun 2002-2010, Komisaris PT Bank Muamalat Indonesia, Tbk pada tahun 2003-2006, Direktur Utama PT Panca Amara Utama pada tahun 2007-2008, Komisaris Utama PT Al-Ijarah Indonesia Finance pada tahun 2008-2012, dan sejak November 2012 sebagai Komisaris Utama PT Bank Dinar Indonesia hingga saat ini. Sepanjang perjalanan karir telah beberapa kali melakukan negosiasi dengan pihak luar negeri seperti negosiasi loan dengan IBRD, Saudi Fund, dan Asia Development Bank, serta KFW Germany.

Sementara itu, sejak tahun 1974 telah aktif berpartisipasi dalam berbagai pendidikan, dan simposium baik yang diselenggarakan di luar negeri maupun dalam negeri. Dari 12 pendidikan yang diikuti 5 di antaranya di luar negeri, antara lain adalah Accounting TFC di Jepang, kemudian pada tahun 1977 mengikuti Management Institute Of Philippines di Filiphina, tahun 1979 mengikuti pendidikan Risk Management di Florida USA, tahun 1982 mengikuti pendidikan Senior Executive Program di Paris France dan terakhir tahun 2005 mendapatkan Sertiikat dari Badan Sertiikat Manajemen Resiko di Singapore.

H. Haryono Waskito, Komisaris Independen

Warga Negara Indonesia, lahir di Tangerang tahun 1943, menyelesaikan pendidikan Sarjana Hukum tahun 1971. Memulai karirnya di Bank Indonesia pada tahun 1968 pada Bagian Ekonomi Umum/Urusan Ekonomi dan Statistik (URES). Selama karirnya di Bank Indonesia, berbagai jabatan dan kedudukan telah dijalaninya dan terakhir menjabat sebagai Pengawas Bank di UPwB1 tahun 1999. Selanjutnya, menjabat sebagai Direktur Kepatuhan PT Bank Prasidha Utama pada Mei 2000-Oktober 2000. Sejak akhir tahun 2000 bergabung dengan PT Bank Dinar Indonesia dan saat ini menjadi Wakil Komisaris Utama.

Efen Lingga Utama, Komisaris Independen

Hendra Lie, Direktur Utama

Warga Negara Indonesia, lahir di Bangka tahun 1966, meraih gelar Sarjana Ekonomi di Universitas Kristen Krida Wacana Jakarta tahun 1991. Memulai karir diperbankan sejak tahun 1989 sebagai Analis Kredit pada Bank Windu Kentjana. Pada akhir tahun 1990 hingga 1999 bergabung ke Bank Asia Pasiic (Aspac) dengan posisi terakhir sebagai Branch Manager. Tahun 2000-2008 bergabung ke Bank Danpac sebagai sebagai Branch Manager, ikut proses merger menjadi Bank Century, serta re-branding menjadi Bank Mutiara. Tahun 2008 – 2012 menjabat sebagai Head of regional Bank Mutiara, jabatan terakhir pada Bank Mutiara sebagai Division Head Network Development. Bergabung dengan PT Bank Dinar Indonesia sesuai hasil RUPS tertanggal 23 Mei 2012 diangkat sebagai Direktur Utama.

Idham Aziz, Direktur Kepatuhan

Warga Negara Indonesia, lahir di Palembang tahun 1956, menyelesaikan pendidikan Master Of Arts In Economic tahun 1991, memulai di Bank BNI dari tahun 1980-2009 dengan posisi awal sebagai analis kredit sampai terakhir sebagai Vice Presiden di bank yang sama. Kemudian pada tahun 2010-2012 meniti karir sebagai konsultan perusahaan di bidang UKM. Terakhir pada bulan Mei 2012 hingga sekarang bergabung dengan PT Bank Dinar Indonesia sebagai Direktur Kepatuhan.

Joyo, Direktur Operasional

PRoFIl PeJABAT eKSeKUTIF

Petrus T Sudarsono, General Manager

Lahir di Kudus tahun 1967, pendidikan Sarjana Teknik Sipil di Universitas Tarumanegara, memulai karir diperbankan pada Bank Arta Prima Oktober 1992- Agustus 1994 sebagai Account Oicer dan pada September 1994-Desember 1994 sebagai Pejabat Sementara (Pjs) Kepala Cabang Pembantu, pada Januari 1995 – Maret 1997 sebagai Marketing Head PT Nagabe Internusa Multi Finance, pada Januari 2000-September 2010 sebagai General Manager Marketing PT.Danasupra Erapaciic, Tbk, dan pada Januari 2012 hingga saat ini bergabung dengan PT Bank Dinar Indonesia dengan jabatan sebagai General Manager.

Angellia Sylvia Lala, General Manager Bisnis

Lahir di Jakarta tahun 1977, menyelesaikan pendidikan Sarjana Ekonomi Manajemen tahun 2007 di Universitas Bunda Mulia. Karir di Perbankan dimulai pada tahun 1996-1999 sebagai Customer Service Bank Bali, Tbk. Kemudian, pada tahun 1996-1999-2002 sebagai Marketing Funding Bank Bali, Tbk. Selanjutnya, pada tahun 2002-2003 sebagai Relationship Oicer Private Banking Bank Permata, Tbk, pada tahun 2003-2004 sebagai Pimpinan Cabang Pembantu Pintu Kecil Bank CIC, Tbk, pada tahun 2004-2008 sebagai Pimpinan Cabang Pasar Baru PT Bank Century, Tbk, pada tahun 2008-2010 sebagai Pimpinan Cabang Mangga Dua PT. Bank Mutiara, Tbk, dan pada tahun 2010-2011 sebagai Kepala Kantor Wilayah II Jakarta PT Bank Mutiara, Tbk. Sejak tahun 2012 hingga saat ini bergabung dengan PT Bank Dinar Indonesia menjabat sebagai General Manager Bisnis.

Suharjanto Jusuf, Manager Departermen SDM dan GA

Lahir di Jakarta, tahun 1954, pendikan Diploma III Akuntansi dari Akademi Akuntansi Jayabaya tahun 1980. Aktif mengikuti berbagai seminar dan pelatihan di bidang

perbankan. Memulai karir di perbankan sejak tahun 1982 di Bank Natin (Bank Continental) dengan posisi terakhir sebagai Pimpinan Cabang Pembantu. Sejak tahun 1993 bergabung dengan PT Bank Dinar Indonesia sebagai Pimpinan Cabang Pembantu, Kepala SKAI, dan terakhir sebagai Kepala Bagian Umum dan Personalia hingga saat ini.

Juliana Widyanti, Marketing Manager

Yuliani Kadarisman, Ketua Satuan Kerja Audit Internal

Lahir di Tasikmalaya tahun 1968, meraih gelar Sarjana Ekonomi dan Sumberdaya di Institut Pertanian Bogor (IPB) tahun 1991. Memulai Karir di perbankan sejak tahun 1992 – 1998 di PT Bank Dagang Nasional Indonesia (PT. BDNI, Tbk–BBO) sebagai staf oicer pada Inspectorate Division. Pada tahun 2004–2009 bergabung ke PT Bank CIC sebagai Senior Auditor sampai proses merger menjadi PT Bank Century, Tbk serta re-branding menjadi PT Bank Mutiara, Tbk dengan posisi terakhir dari tahun 2009-2013 sebagai Section Head pada Internal Audit Division. Bergabung di PT Bank Dinar Indonesia pada bulan Juni 2013 sebagai Ketua Satuan Kerja Audit Intern (SKAI).

Daniel Rahandri, Manager Departermen Akunting dan Pelaporan

Lahir di Jakarta tahun 1980, menyelesaikan pendidikan terakhir Magister Akuntansi dari Universitas Trisakti. Memulai karir sejak tahun 2004, dan pada tahun 2006 memulai karir di PT Bank Century, Tbk sebagai Back Oice hingga tahun 2013 terakhir sebagai Kredit Analis Senior pada Divisi Small Loan Division PT Bank Mutiara, Tbk. Sejak Februari 2013 hingga saat ini menjabat sebagai Manager Akunting dan Pelaporan.

Salamat Yunus Parulian Sinaga, Manajer Departemen Informasi & Teknologi.

Lahir di Jakarta tahun 1972, pendidikan terakhir Magister Teologia bidang Kepemimpinan dari Sekolah Tinggi Teologia “IKAT” Jakarta. Memulai karir tahun 1996 di salah satu penyedia jasa TI perbankan Indonesia sebagai Technical Support. Berkarir diperbankan sejak tahun 2002 di PT Bank Mayora sebagai Staf Divisi TI. Sejak Januari 2013 bergabung di PT Bank Dinar Indonesia dan hingga saat ini menjabat sebagai Manajer Departemen Informasi & Teknologi.

Sri Himawati, Ketua Satuan Kerja Kepatuhan dan UKPN

Lahir di Yogjakarta tahun 1968, pendidikan terakhir Strata 2 (S2) Sumber Daya Manusia dari IPWIJA. Memulai karir sejak tahun 1993 di Kantor Pengacara, dan bergabung dengan PT Bank Dinar Indonesia sejak tahun 1995 sebagai Customer Service, tahun 1996 di bagian Legal Oicer, tahun 2003 sebagai staf Audit. Sejak tahun 2008 hingga saat ini menjabat sebagai Ketua Satuan Kerja Kepatuhan dan Kepala Unit Kerja Penerapan Prinsip Mengenal Nasabah.

Noni, Treasury

K

inerja PT Bank Dinar Indonesia pada tahun 2013, jika dibandingkan dengan tahun 2012 mengalami peningkatan khususnya jika dilihat dari sisi aset, kredit, penghimpunan dana pihak ketiga bahkan modal disetor. Pada tahun 2013 Perseroan mulai melakukan ekspansi jaringan kantor, namun tetap melakukan konsolidasi demi meletakkan landasan yang lebih kuat untuk pengembangan Perseroan pada masa mendatang. Berikut ini kondisi dan perkembangan usaha Perseroan per akhir tahun 2013.Total Aset

Total aset Perseroan per akhir tahun 2013 sebesar Rp. 854.801 juta, jumlah ini meningkat 63,19% jika dibandingkan dengan total asset akhir tahun 2012 sebesar Rp. 523.798 juta. Peningkatan ini disebabkan oleh adanya tambahan modal disetor dari Pemegang Saham sebesar Rp 50 miliar dan peningkatan dana pihak ketiga sebesar Rp. 319.882 juta atau 133,66%.

Kredit Yang Diberikan

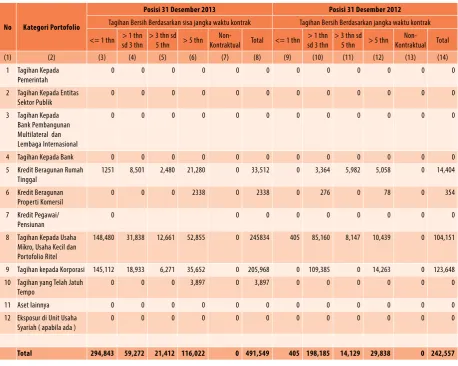

Total kredit diberikan per akhir tahun 2013 mengalami peningkatan jika dibanding posisi akhir tahun 2012. Persentase peningkatannya adalah 102,65% atau menjadi Rp. 491.549 juta per akhir tahun 2013 dari Rp. 242.557 juta per akhir tahun 2012. Adapun kelonggaran tarik per 31 Desember 2013 adalah sebesar Rp 110.969 juta sedangkan tahun 2012 sebesar Rp 48.083 juta. Peningkatan kredit lebih disebabkan karena Perseroan sudah mulai melakukan ekspansi kredit untuk peningkatan kinerja. Dalam upaya ini pengurus tetap berpegang pada prinsip kehati-hatian dan pengendalian risiko khususnya risiko kredit.

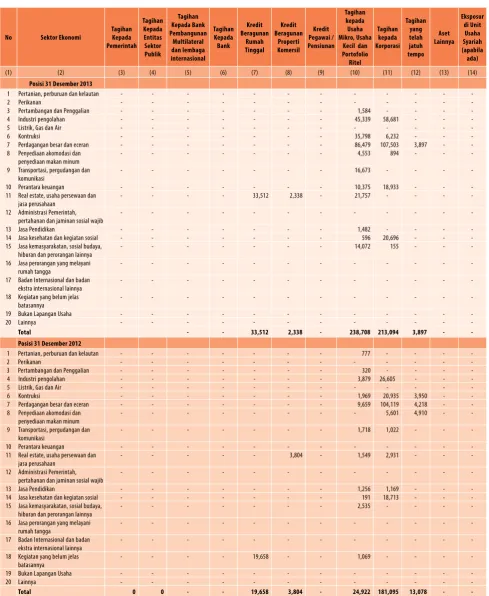

Berdasarkan pada sektor ekonominya, besaran penyaluran kredit per akhir tahun 2013 adalah sebagai berikut:

Kredit Yang Diberikan Berdasar Sektor Ekonomi PT. Bank Dinar Indonesia

(dalam jutaan rupiah)

SEKTOR EKONOMI 31 - 12 – 2013 31 - 12 – 2012

Pertambangan dan Penggalian Industri Pengolahan Listrik, gas dan air Konstruksi

Perdagangan, restoran dan hotel

Pengangkutan, pergudangan dan Komunikasi Jasa-jasa Dunia usaha

Jasa-jasa sosial / masyarakat Lainnya

Kredit Usaha Mikro, Kecil dan Menengah (UMKM)

Kredit Usaha Kecil (KUK) merupakan kredit/pembiayaan dari bank untuk investasi dan atau modal kerja yang diberikan kepada nasabah usaha kecil dengan plafon Rp. 50 juta sampai dengan Rp. 500 juta untuk membiayai usaha yang produktif termasuk Kredit Pemilikan Rumah (KPR) tipe tertentu. Untuk kredit dengan plafon dibawah Rp. 50 juta masuk katagori Kredit Mikro. Sedangkan kredit dengan plafon diatas Rp. 500 juta masuk kriteria Kredit Usaha Menengah. Adapun Jumlah Kredit Usaha Mikro, Kecil dan Menengah (UMKM) per 31 Desember 2013 dan 31 Desember 2012 sebagaimana tabel berikut:

Kredit Usaha Mikro, Kecil dan Menengah (UMKM) PT. Bank Dinar Indonesia

(dalam jutaan rupiah)

Jumlah 491.549 242.557 248.992

Penempatan Pada Bank Indonesia

Penanaman aktiva produktif dalam bentuk penempatan pada Bank Indonesia per akhir tahun 2013 dalam bentuk Sertiikat Bank Indonesia (SBI), Dep Facility, dan Time Deposits yaitu sebesar Rp 87.663 juta, jumlah ini naik jika dibanding tahun 2012 yang sebesar Rp 72.976 juta. Kenaikan jumlah penempatan pada Bank Indonesia karena besarnya tambahan dana pihak ketiga (DPK) dan juga modal disetor. Sementara untuk penyaluran kredit harus tetap dilakukan dengan hati-hati sehingga dana yang belum tersalurkan diantaranya ditempatkan pada Bank Indonesia. Penanaman dalam SBI lebih banyak dimaksudkan untuk secondary reserve dan juga instrumen pemenuhan GWM.

Aktiva Produktif

Bank adalah lembaga intermediasi antara pemilik dana dan dunia usaha, oleh karenanya dana pihak ketiga (DPK) yang dihimpun harus ditanamkan kembali pada jenis-jenis penanaman yang produktif agar Bank mampu bekerja secara optimal. Pada tahun 2013 penanaman terbesar adalah pada kredit, sementara penanaman dalam Sertiikat Bank Indonesia sifatnya hanya sebagai secondary reserve. Tingkat suku bunga rata-rata untuk seluruh jenis penanaman selama tahun 2013 dan 2012 masing-masing sebesar 11,57% dan 11,15%. Secara keseluruhan penanaman dana Perseroan dalam aktiva produktif pada tahun 2013 dan tahun 2012 adalah sebagai berikut:

Aktiva Produktif PT. Bank Dinar Indonesia

(dalam jutaan rupiah)

KETERANGAN 31 – 12 – 13 31 – 12 – 12 MUTASI

Kredit

Penempatan Pada Bank Indonesia Penempatan Pada Bank Lain Bank Garansi

Jumlah 810.016 485.609 324.407

Dana Pihak Ketiga

Dana pihak ketiga (DPK) adalah simpanan yang diterima Perseroan dalam bentuk giro, tabungan, dan deposito. Pada tahun 2013 jumlah DPK mengalami peningkatan sebesar 133,66% jika dibandingkan dengan tahun 2012, yaitu masing-masing Rp.559.202 juta dan Rp. 239.320 juta. Tingkat suku bunga rata-rata untuk seluruh DPK selama tahun 2013 dan 2012 masing-masing sebesar 8,79% dan 5,74%. Adapun kondisi masing-masing jenis simpanan pada tahun 2013 dan 2012 adalah sebagai berikut :

Dana Pihak Ketiga PT. Bank Dinar Indonesia

(dalam jutaan rupiah)

S

trategi dan kebijakan yang dilakukan manajemen pada tahun 2013 senantiasa searah dengan visi dan misi PT Bank Dinar Indonesia, yaitu Menjadi Bank yang sehat dan berkembang melalui sektor usaha kecil dan menengah”, dan dengan misi “Meningkatkan pelayanan dan kenyamanan nasabah, serta turut berkontribusi dalam pertumbuhan ekonomi nasional”. Selain itu, strategi dan kebijakan yang diterapkan juga sesuai dengan ketentuan dan peraturan yang berlaku dari otoritas terkait.Untuk mewujudkan hal itu, Perseroan pada tahun 2013 menerapkan strategi, sebagai berikut:

1. Memperkuat permodalan Bank dengan menambah jumlah modal disetor sebanyak Rp. 50.000.000.000,-(lima puluh milyar rupiah), 2. Memperkuat struktur kepengurusan dengan mengangkat pengurus

yang profesional dan berpengalaman pada bidangnya serta menambah dan meningkatkan kualitas Sumber Daya Manusia, 3. Meningkatkan kualitas Sistim Informasi Manajemen dengan

melakukan penggantian Corebanking System dari program yang dibangun dengan Clipper dan Operating System Novel Netware versi 4.1 diganti dengan program berbasis AS 400,

4. Memperluas jaringan kantor dengan membuka 7 kantor baru di pusat-pusat aktivitas ekonomi Ibu kota, terdiri dari 4 Kantor Cabang Pembantu dan 3 Kantor Kas,

5. Menambah dan meningkatkan kualitas sumber daya manusia, Dengan strategi dan kebijakan ini maka kondisi pos-pos tertentu Bank Dinar mengalami peningkatan dari sisi aset, kredit maupun dana pihak ketiganya. Strategi dan kebijakan ini dimaksudkan untuk meletakkan landasan yang kuat bagi pengembangan usaha Bank Dinar ke depan. Hal ini sebagai wujud komitmen Pemegang Saham untuk mengembangkan Bank Dinar.

Disisi lain dalam pengelolaan dan pengembangan usaha Bank Dinar kedepan, pengurus harus senantiasa berpegang pada prinsip kehati-hatian dengan melakukan kajian atas setiap kebijakan yang diambil dari sisi risiko serta melakukan praktek perbankan yang sehat.

PenGelolAAn RISIKo

P

erseroan dalam pelaksanaan penerapan manajemen risiko mengacu pada ketentuan sebagaimana diatur dalam Peraturan Bank Indonesia (PBI) No. 5/8/PBI/2003 yang telah diubah dengan PBI No. 11/25/PBI/2009, dan Surat Edaran Bank Indonesia (SE-BI) No. 5/21/DPNP yang telah diubah dengan SE-BI No. 13/23/DPNP, yang pelaksanaannya telah disesuaikan dengan kompleksitas usaha dan bisnis bank. Untuk mengendalikan berbagai risiko yang terkait dengan aktivitas operasional Bank, maka Perseroan telah menerapkan pengelolaan Manajemen Risiko yang disesuaikan dengan ukuran dan kompleksitas kegiatan usaha. Sedangkan, untuk memastikan pelaksanaan penerapan manajemen risiko ini, Perseroan telahmembentuk Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko yang bertugas melakukan penilaian atas beberapa jenis risiko yang telah ditetapkan dan menentukan sistem pengendaliannya.

Sementara itu, untuk menjamin efektivitas penerapan manajemen risiko maka dalam setiap kegiatan operasional bank telah ada:

1. Pengawasan aktif Dewan Komisaris dan Direksi; 2. Kecukupan kebijakan, prosedur dan penetapan limit; 3. Kecukupan proses identiikasi, pengukuran,

pemantauan dan pengendalian risiko serta sistem informasi manajemen risiko;

4. Sistem pengendalian intern.

Penerapan manajemen risiko yang mencakup pengawasan aktif Dewan Komisaris dan Direksi, kecukupan kebijakan, prosedur dan penetapan limit, kecukupan proses identiikasi, pengukuran, pemantauan dan pengendalian risiko, serta sistem informasi manajemen risiko dan sistem pengendalian intern yang menyeluruh, telah dituangkan dalam pedoman pelaksanan internal.

Adapun lingkup penerapan manajemen risiko meliputi 8 (delapan) jenis risiko, yakni Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Kepatuhan, Risiko Strategik dan Risiko Reputasi. Pada pelaksanaan proses identiikasi, pengukuran dan monitoring risiko dilakukan oleh Unit Kerja Risk Management yang independen terhadap Unit Kerja Operasional maupun Unit Kerja Audit Intern. Sedangkan, setiap Unit Kerja bertanggung jawab atas pengelolaan risiko-risiko yang melekat dalam aktivitas yang dilakukannya.

Penerapan dan Implementasi

Dalam rangka mengetahui tingkat risiko yang dihadapi Bank maka secara berkala, Perseroan melakukan pengukuran risiko. Untuk tujuan pengukuran ini, Perseroan melakukan penilaian terhadap beberapa indikator penilaian yang dikelompokkan dalam delapan jenis risiko, yaitu Risiko Kredit, Risiko Operasional, Risiko Likuiditas, Risiko Pasar, Risiko Kepatuhan, Risiko Hukum, Risiko Reputasi dan Risiko Strategik. Pada sisi lain juga dilakukan penilaian terhadap Sistim Pengendalian Risiko dari masing-masing jenis risiko dimaksud.

Risiko Kredit

Risiko kredit adalah risiko yang mungkin terjadi sebagai akibat gagalnya pihak debitur untuk memenuhi kewajibannya kepada bank. Untuk pengelolaan risiko ini Perseroan menerapkan prinsip kehati-hatian mulai dari analisa kelayakan, pemanfaatan fasilitas sampai dengan kredit lunas. Disisi lain juga melakukan langkah-langkah penyelesaian secepatnya atas kredit bermasalah dan juga mengambil langkah-langkah yang diperlukan atas kredit yang menunjukkan gejala bermasalah. Untuk memitigasi risiko kredit, Perseroan membentuk cadangan kerugian penurunan nilai dalam jumlah yang cukup.

Keputusan pemberian kredit dilakukan apabila diyakini

PT. Bank Dinar Indonesia

bahwa pinjaman yang diberikan kepada Debitur dapat kembali sesuai dengan target waktu yang diberikan. Proses pengambilan keputusan kredit dilakukan melalui Rapat Komite Kredit yang anggotanya terdiri dari Account Oicer, Pejabat Perkreditan, dan Direksi. Keputusan diambil apabila seluruh peserta rapat Komite menyetujui atas usulan pemberian kredit.

Strategi pemasaran di bidang perkreditan menyesuaikan dengan kemampuan pembiayaan dengan sasaran utama pada Usaha Mikro, Kecil dan Menengah (UMKM), eksposur risiko, dan tingkat konsentrasi per sektor. Strategi pemasaran ditetapan oleh Direksi yang dituangkan dalam Rencana Bisnis Bank (RBB) tahunan. Perseroan memiliki kebijakan dan prosedur pengendalian risiko kredit seperti Kebijaksanaan Perkreditan Bank (KPB), Keputusan-Keputusan Direksi dan Surat Edaran di bidang perkreditan. Selain itu, Perseroan mengelola dan mengkontrol risiko kredit dengan berbagai cara di antaranya diversiikasi produk kredit, menetapkan limit kredit, pengukuran dan pemantauan, serta pengendalian risiko kredit termasuk penilaian Jaminan Kredit. Perseroan juga menjalankan fungsi pengawasan (supervisory) kredit dengan efektif yang mencakup pemantauan dan pemeriksaan yang ketat, berkala dan terus menerus pada kredit yang telah disalurkan. Mengambil tindakan secepatnya terhadap kredit bermasalah atau yang menunjukan potensi bermasalah. Mengacu pada ketentuan PSAK 55/50, Perseroan mengelompokan kualitas kredit dalam dua kelompok yaitu tagihan kredit Non Impair dan tagihan Impair. Tagihan Non Impair adalah tagihan kredit dengan tunggakan pokok dan bunga sampai dengan 90 hari, sedangkan tagihan Impair adalah tagihan kredit dengan tunggakan pokok dan/bunga lebih dari 90 hari.

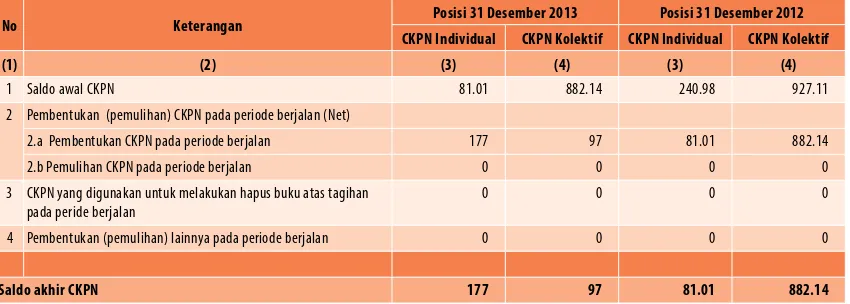

Atas tagihan kredit tersebut, Perseroan membentuk cadangan kerugian penurunan nilai (CKPN) atas portofolio kredit yang telah diberikan kepada debitur. CKPN dibedakan antara CKPN individual dan CKPN kolektif. CKPN individual untuk portofolio kredit diperhitungkan berdasarkan cashlow debitur. Sedangkan CKPN kolektif didasari oleh data historis bank selama 3 tahun terakhir dengan menggunakan system migration.

Sementara itu, terkait Aset Tertimbang Menurut Risiko (ATMR), Perseroan telah memperhitungkan ATMR untuk risiko kredit sesuai dengan ketentuan yang berlaku. Mengingat debitur korporasi bank sampai saat ini belum berperingkat maka seluruh perhitungan menggunakan klasiikasi tanpa peringkat. Sebagai salah satu proses mitigasi risiko, Perseroan mewajibkan adanya agunan sebagai second-way-out. Agunan yang dapat diterima oleh bank harus memenuhi kriteria memiliki dokumentasi kepemilikan yang jelas dan sah, memiliki nilai pasar yang baik (marketability value), dapat diikat secara hukum (legalitas), dan memiliki nilai yang relative stabil dan cenderung naik baik untuk agunan yang bergerak, agunan tidak bergerak, agunan tunai, maupun emas. Penyerahan agunan diawali dengan proses penilaian agunan dan diikat sesuai dengan ketentuan legalitas yang berlaku. Atas agunan tersebut di-cover dengan asuransi yang dipasangkan Banker’s Clause Bank.

Risiko Operasional

Risiko operasional adalah risiko yang terjadi karena ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem atau adanya problem external yang mempengaruhi operasional bank. Untuk pengelolaan risiko operasional maka Bank menyiapkan sistem dan prosedur yang memadai termasuk implementasi prinsip Dual Control.

Perseroan telah memiliki kebijakan dan prosedur mengenai pengelolaan risiko operasional yang dituangkan dalam berbagai pedoman seperti Pedoman Penggunaan Teknologi Sistem Informasi, Pedoman Pelaksanaan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) dan Pedoman Penerapan Manajemen Risiko serta pedoman-pedoman lainnya. Disisi lain juga adanya penetapan limit seperti limit transaksi, limit persetujuan transaksi yang dievaluasi secara berkala. Selain itu bank juga memberikan pendidikan dan pelatihan sumber daya manusia yang berkesinambungan agar dapat memberikan pelayanan yang baik dan terhindar dari human error. Kebijakan pengolaan risiko operasional bertujuan untuk menghindari kerugian akibat kegagalan atau tidak memadainya proses internal, manusia, sistem atau akibat adanya kejadian eksternal. Untuk hal itu, Perseroan melakukan identiikasi data kejadian operasional yang berisi kejadian-kejadian yang terjadi di bank baik yang berpotensi menimbulkan kerugian maupun yang sudah menimbulkan kerugian serta pelampauan limit, rasio-rasio operasional, kepatuhan bank terhadap program APU dan PPT dan penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

Selain itu, Perseroan melakukan penyempurnaan sistem informasi yang dapat menghasilkan informasi yang akurat dan tepat waktu dengan menperhatikan pengkinian data dan distribusi informasi terkini keseluruh aktivitas fungsional bank. Pengendalian risiko operasional dilakukan dengan menetapkan struktur organisasi yang jelas menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta adanya pemeriksaan internal audit secara berkala.

Risiko Likuiditas

Risiko likuiditas adalah risiko yang terjadi karena Bank tidak mampu memenuhi kewajiban pokok dan atau bunga yang telah jatuh waktu. Berdasarkan pada deinisi tersebut maka risiko ini hanya terjadi jika Bank menghadapi kesulitan dalam penyediaan aset-aset likuidnya. Untuk pengelolaan risiko ini Perseroan telah membentuk Assets and Liabilities Committee (ALCO) dengan tugas untuk memantau dan pengelolaan kondisi likuiditas Bank melalui rapat yang diadakan paling sedikit sekali sebulan.

Perseroan memiliki kebijakan dan prosedur mengenai pengelolaan risiko likuiditas yang tertuang dalam Buku Pedoman Manajemen Risiko dan ketentuan yang diatur dalam surat Keputusan dan Surat Edaran Direksi. Kebijakan pengelolaan risiko likuiditas bertujuan untuk menghindari kerugian akibat kekurangan likuidatas, konsentrasi gap dan kertergantungan kepada counterparty tertentu, serta instrumen atau market segmen tertentu.

Perseroan menetapkan sistem manajemen likuiditas yang bertujuan untuk menjaga Cadangan Wajib Formal (Legal Reserve Requirement) sesuai dengan ketentuan yang telah ditetapkan oleh Bank Indonesia. Beberapa cara untuk menetapkan sistem manajemen likuiditas tersebut adalah dengan mengurangi idlefund seminimum mungkin dan menjaga alat-alat likuid yang ada agar dapat memenuhi kebutuhan cashlow sehari- hari maupun dari hal-hal yang tidak terduga.

Perseroan menetapkan beberapa indikator peringatan dini untuk mengetahui dan mengatasi risiko likuiditas yang mungkin timbul, antara lain indikator internal yang berupa kualitas asset yang memburuk, peningkatan konsentrasi pada beberapa asset dan sumber pendanaan tertentu, dan posisi arus kas yang semakin memburuk, serta indikator eksternal yang berupa informasi publik yang negatif terhadap bank, peningkatan penarikan deposito sebelum jatuh tempo, dan keterbatasan akses untuk memperoleh pendanaan jangka panjang.

Pengelolaan dan pemantauan tingkat likuiditas Perseroan dilakukan secara harian, mingguan dan bulanan di Kantor Pusat, Kantor Cabang maupun Kantor Cabang Pembantu. Pengendalian risiko likuiditas dilakukan dengan menetapkan struktur organisasi yang jelas menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta adanya pemeriksaan internal audit secara berkala.

Risiko Pasar

Risiko pasar dapat terjadi karena pergerakan suku bunga dan perubahan nilai tukar. Mengingat Perseroan bukan merupakan Bank Devisa dan valuta asing yang dimiliki hanya untuk kegiatan Money Changer yang tidak aktif maka risiko pasar yang dihadapi Perseroan hanya risiko suku bunga. Risiko pasar melekat pada aktivitas fungsional perkreditan, aktivitas fungsional treasury, dan aktivitas fungsional pendanaan.

Kebijakan risiko pasar ditetapkan dan disetujui oleh Direksi dan dilaporkan kepada Dewan Komisaris, di mana dalam pelaksanaannya ditentukan dalam rapat Asset and Liability Management Committee (ALCO). Perseroan memiliki kebijakan dan prosedur pengendalian risiko pasar seperti Buku Pedoman Manajemen Risiko, Surat Keputusan dan Surat Edaran Direksi, terkait risiko pasar yang menetapkan ketentuan penetapan suku bunga Dana Pihak Ketiga dan Kredit. Pengelolaan risiko pasar ditujukan untuk menghindari terjadinya kerugian akibat pergerakan harga pasar. Perseroan bukan merupakan Bank Devisa sehingga aktivitas bisnis yang mempengaruhi tingkat risiko pasar hanya dari risiko suku bunga.

Proses identiikasi, pengukuran dan pemantauan risiko pasar dilakukan melalui analisa perkembangan suku bunga

pasar dan bank-bank dalam peer groups. Sesuai Peraturan Bank Indonesia No.14/18/PBI/2012 tanggal 28 November 2012 maka Perseroan belum wajib memperhitungkan Aset Tertimbang Menurut Risiko (ATMR) pasar yang digunakan dalam perhitungan Kewajiban Penyediaan Modal Minimum (KPMM). Pengendalian Risiko Pasar dilakukan dengan menetapkan sturktur organisasi yang jelas menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta adanya pemeriksaan internal audit secara berkala.

Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang terjadi akibat Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lainnya yang berlaku. Untuk pengelolaan risiko ini, maka Perseroan senantiasa melakukan kajian dalam setiap keputusan atau kebijakan dari sisi legalitasnya. Secara berkala seluruh ketentuan dan prosedur dikaji ulang untuk memastikan kesesuaiannya dengan perubahan-perubahan yang terjadi.

Direktur yang membawahi fungsi Kepatuhan adalah Direktur Kepatuhan dan dalam pelaksanaan tugasnya dibantu Satuan Kerja Kepatuhan yang independen terhadap satuan kerja lainnya. Penugasan Direktur Kepatuhan merupakan wujud komitmen Perseroan untuk senantiasa melaksanakan peraturan perundang-undangan, baik yang dikeluarkan oleh Bank Indonesia maupun peraturan perundang-undangan lainnya.

Perseroan telah membentuk Satuan Kerja Kepatuhan dalam rangka melakukan pemantauan terhadap pelaksanaan prinsip kehati-hatian dan menjaga agar kegiatan usaha Bank tidak menyimpang dari ketentuan yang berlaku. Direktur Kepatuhan bersama dengan Satuan Kerja Kepatuhan telah melakukan koordinasi dengan unit-unit kerja terkait dalam rangka memastikan ketersediaan, kesesuaian pedoman, sistem dan prosedur dengan peraturan Bank Indonesia dan Peraturan Perundang-undangan yang berlaku lainnya dalam rangka pelaksanaan prinsip kehati-hatian. Perseroan juga memiliki kebijakan dan prosedur mengenai pengelolaan Risiko Kepatuhan yang tertuang dalam Pedoman

Kepatuhan, Pedoman Pelaksanaan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme ( APU dan PPT ), Buku Pedoman Manajemen Risiko, Surat-surat Keputusan dan Surat Edaran.

Risiko Hukum

Risiko hukum adalah risiko yang timbul akibat adanya tuntutan hukum dan/atau adanya kelemahan aspek yuridis. Untuk pengelolaan risiko ini, maka Perseroan senantiasa melakukan kajian dalam setiap keputusan khususnya transaksi yang terkait dengan pihak ketiga dari sisi aspek yuridisnya.

Perseroan Indonesia telah mempunyai Bagian Legal yang berperan dalam mengelola Risiko Hukum yang disebabkan adanya permasalahan hukum dan/atau kelemahan aspek yuridis. Tugas Bagian Legal antara lain melakukan pengkajian terhadap kontrak dan perjanjian antara Bank dengan pihak lain/nasabah berdasarkan ketentuan yang berlaku. Pada sisi lain juga melakukan analisa terhadap permasalahan hukum yang dihadapi.

Perseroan memiliki kebijakan dan prosedur untuk pengelolaan Risiko Hukum yang dituangkan dalam beberapa pedoman seperti Kebijakan Perkreditan Perseroan Indonesia. Pedoman Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi, Buku Pedoman Manajemen Risiko, Surat Edaran dan Surat Keputusan, serta Peraturan Perusahaan. Lebih lanjut, Perseroan telah melakukan penetapan limit yang berkaitan dengan Risiko Hukum dan memantau ada/tidaknya tuntutan atau gugatan hukum yang akan dihadapi Bank dalam setiap transaksi. Penetapan limit Risiko Hukum ditujukan untuk mengurangi Risiko Hukum yang ditimbulkan karena adanya perkara hukum yang dihadapi Bank, kelemahan perikatan, dan ketiadaan aturan atau perundang-undangan yang melandasi perikatan bahkan mungkin aturannya sudah berubah. Sedangkan, pemantauan dan pengendalian Risiko Hukum dilakukan dengan review setiap kontrak dan perjanjian Bank dengan pihak lain, memastikan kesesuaian antara operasional, organisasi dan pengendalian intern dengan ketentuan yang berlaku, kode etik dan strategi usaha, kepatuhan terhadap prosedur internal, kualitas laporan keuangan, efektivitas dan eisiensi system informasi manajemen risiko, serta efektivitas penerapan komunikasi yang berkaitan dengan dampak Risiko Hukum kepada seluruh pegawai pada setiap jenjang organisasi.

Risiko Reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholders yang bersumber dari persepsi negatif terhadap Bank. Untuk meminimalisasi munculnya risiko ini, maka Perseroan mengadakan komunikasi secara terbuka dan menjaga kepercayaan stakeholders di samping mengharuskan penerapan prinsip kehati-hatian dalam setiap kegiatan operasional bank.

Perseroan telah membentuk fungsi khusus dan

penanganan dan penyelesaian pengaduan yang diajukan nasabah dan/atau perwakilan nasabah serta menunjuk pengacara atau penasehat hukum apabila ada hal-hal yang harus diselesaikan melalui jalur hukum dengan tanpa mengabaikan upaya perdamaian terlebih dahulu. Hal ini dilakukan untuk mengantisipasi adanya risiko reputasi yang kadang berada di luar kontrol.

Selain itu, Perseroan memiliki kebijakan dan prosedur

mengenai pengelolaan Risiko Reputasi yang tertuang dalam Buku Pedoman Manajemen Risiko. Kebijakan dan prosedur mengenai transparansi informasi produk Bank dan penggunaan data pribadi nasabah, serta penanganan pengaduan nasabah untuk meminimalisasikan Risiko Reputasi akibat publikasi negatif. Meminimalisasi Risiko Reputasi yang timbul adanya pemberitaan media dan/ atau rumor mengenai Bank yang bersifat negatif, dilakukan dengan penetapan limit kerugian akibat complaint nasabah dan publikasi negatif.

Pengendalian Risiko Reputasi dilakukan dengan

meningkatkan Kepatuhan terhadap Ketentuan yang berlaku dan transparan dalam hubungan transaksi dengan nasabah, serta mengambil tindakan segera terhadap keluhan nasabah juga melakukan penanganan secara hati-hati jika ada gugatan hukum dari pihak ketiga yang berpotensi meningkatkan eksposur Risiko Reputasi. Hal utama yang dilakukan adalah menyiapkan sumber daya yang berkualitas dan menguasai kinerja operasional Bank sebagai bagian dari upaya mengurangi keluhan nasabah karena kesalahan informasi atau transaksi.

Risiko Stratejik

Risiko stratejik adalah risiko akibat ketidaktepatan dalam pengambilan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Untuk menjaga munculnya risiko ini, maka Perseroan harus mampu membaca dan mengantisipasi setiap perkembangan yang terjadi baik di dunia perbankan maupun di dunia bisnis pada umumnya, termasuk perkembangan isu internasional.

Perseroan menetapkan kebijakan pengelolaan Risiko Stratejik untuk memastikan pengambilan dan/atau pelaksanaan suatu keputusan stratejik telah tepat, untuk pencapaian tujuan usaha Bank dengan mempertimbangkan visi dan misi Bank, kelemahan dan kekuatan Bank, sumber daya manusia dan infrastrukturnya, serta faktor dan kondisi eksternal, termaksud rencana penerbitan produk atau peluncuran aktivitas baru. Direksi menetapkan asumsi dan target rencana bisnis bank berdasarkan kemampuan sumber daya dan prospek usaha Bank.

KoMITe-KoMITe

Komite Audit Fungsi Komite Audit adalah memberikan nasehat, saran dan pendapat profesional kepada Komisaris dalam menjalankan peran tugas, wewenang, dan tanggung jawabnya sebagaimana ditentukan dalam Anggaran Dasar, Peraturan Bank Indonesia khususnya terkait Pelaksanaan Good Corporate Governance (GCG) Bagi Bank Umum. Adapun tugas-tugas Komite Audit meliputi:

1. Memberikan rekomendasi kepada Dewan Komisaris untuk perbaikan pelaksanaan audit baik oleh audit intern maupun audit extern yang didasarkan pada hasil pemantauan dan evaluasi lapangan.

2. Memberikan rekomendasi penunjukan Akuntan Publik dan Kantor Akuntan Publik kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

Komite Pemantau Risiko

Fungsi dari Komite Pemantau Risiko adalah membantu fungsi pengawasan dari Dewan Komisaris dalam praktek pelaksanaan penerapan Manajemen Risiko yang dijalankan oleh Direksi agar eksposur risiko Bank tidak melampaui limit risiko yang telah ditetapkan. Adapun tugas Komite Pemantau Risiko meliputi:

1. Memberikan rekomendasi kepada Dewan Komisaris untuk perbaikan pelaksanaan penerapan Manajemen Risiko yang didasarkan atas hasil pemantauan dan penilaian praktek penerapan manajemen risiko. 2. Melakukan pemantauan dan evaluasi terhadap pelaksanaan tugas Komite

Manajemen Risiko.

3. Melakukan pemantauan dan evaluasi atas pelaksanaan tugas Satuan Kerja Manajemen Risiko.

4. Melalukan evaluasi atas kesesuai antara kebijakan manajemen risiko dengan pelaksanaannya.

Komite Remunerasi dan Nominasi

Tugas utama dari Komite Remunerasi dan Nominasi adalah memberikan rekomendasi kepada Dewan Komisaris atas kebijakan remunerasi bagi Dewan Komisaris, Direksi, Pejabat Eksekutif, dan Pegawai secara keseluruhan termasuk evaluasi terhadap kebijakan remunerasi yang telah ada. Serta, memberikan rekomendasi sistem dan prosedur pemilihan/penggantian Dewan Komisaris dan Direksi termasuk merekomendasikan calon anggota Komisaris dan Direksi serta anggota Komite. Selain itu, tugas lainnya adalah memastikan bahwa kebijakan remunerasi yang ada paling kurang telah sesuai dengan kinerja keuangan, prestasi kerja individual dan adanya kewajaran dengan perusahaan dalam peer groups, serta sesuai dengan strategi jangka panjang bank.

Asset & Liability Committee (ALCO)

P

T Bank Dinar Indonesia selalu mengupayakan dan terus melanjutkan pengembangan Teknologi Informasi (TI) yang telah dilakukan pada tahun-tahun sebelumnya. Hal tersebut dilakukan sejalan dengan berbagai pengembangan bisnis yang dilakukan Perseroan, baik untuk saat ini maupun masa mendatang. Hal itu dikarenakan selain mempermudah proses bisnis, TI yang andal juga bisa meningkatkan kepuasan pelayanan bagi para nasabah.Pengembangan teknologi sistem informasi Perseoran akan dilakukan secara terus menerus dengan memperhatikan penerapan manajemen risiko dalam penggunaan teknologi dan kebutuhan bagi proses bisnis. Pengembangan yang dilakukan adalah dalam bentuk penyesuaian dan penyempurnaan secara berkelanjutan terhadap arsitektur aplikasi dan infrastruktur yang digunakan, sehingga performance dalam bertransaksi dapat ditingkatkan tanpa mengabaikan aspek keamanan.

Dengan TI yang solid diharapkan dapat mendukung perkembangan bisnis melalui inovasi produk yang berbasis teknologi. Pengembangan TI juga diharapkan dapat menyempurnakan proses-proses yang mendukung

kemudahan dan ketepatan dalam bertransaksi, proses pelaporan intern/ekstern yang cepat, tepat dan akurat, serta pengambilan keputusan yang eisien. Adapun TI yang digunakan oleh Perseroan saat ini adalah TI yang dibangun dengan platform AS400. Penggantian teknologi dilakukan sebagai bagian dari upaya untuk memenuhi tuntutan perkembanganan informasi perbankan yang semakin praktis, real time, akurat dan mendukung penerbitan berbagai produk serta yang tidak kalah pentingnya adalah untuk penyediaan informasi dan transaksi yang terintegrasi. Sedangkan, sistem TI yang digunakan Perseroan sebelumnya adalah dibangun dengan platform Clipper dengan Operating System Novel Netware versi 4.1.

A

ktivitas utama PT Bank Dinar Indonesia masih terfokus pada aktivitas penghimpunan dana dari masyarakat dan penyaluran kredit kepada yang membutuhkan. Penghimpunan dana dilakukan melalui produk Giro, Tabungan dan Deposito. Sementara pemberian kredit meliputi Kredit Konsumsi, Kredit Modal Kerja dan Kredit Investasi. Berdasarkan besaran nilai kredit maka kredit Bank Dinar meliputi kredit Usaha Mikro, Kecil dan Menengah (UMKM) serta Non UMKM. Produk dan jasa yang ditawarkan oleh Perseroan sampai dengan akhir tahun 2013 relatif tidak mengalami perubahan dari tahun sebelumnya. Adapun jenis produk dan jasa yang ditawarkan adalah sebagai berikut:Produk

a. Giro b. Tabungan c. Deposito d. Kredit:

- Kredit Modal Kerja

- Kredit Investasi

- Kredit Konsumsi

Jasa

a. Pengiriman uang RTGS dan SKN (transfer) b. Inkaso

SUMBeR DAYA MAnUSIA

S

umber Daya Manusia (SDM) merupakan faktor utama dalam setiap perusahaan. Secanggih dan semutakhir apapun teknologi yang digunakan, namun jika tidak didukung dengan sumber daya manusia yang berkualitas maka tidak akan mendapatkan hasil yang optimal. Dengan SDM yang berkualitas maka akan dicapai tujuan utama perusahaan.Untuk mendapatkan SDM yang berkualitas sangat ditentukan oleh langkah pertama, yaitu perekrutan, sementara pelatihan dan pendidikan hanyalah suatu upaya untuk membuat karyawan lebih berkualitas. Dalam rangka memelihara dan meningkatkan kualitas SDM, maka Perseroan dari tahun ke tahun senantiasa menyusun rencana/program pendidikan baik melalui seminar, lokakarya, sosialisasi ketentuan oleh otoritas perbankan, dan sertiikasi Manajemen Risiko. Upaya lain yang dilakukan untuk memenuhi kebutuhan sumber daya yang berkualitas adalah dengan melakukan rekruitmen tenaga-tenaga yang sudah berpengalaman di bidang perbankan.

Jumlah dan Tingkat Pendidikan

Jumlah SDM yang dimiliki Perseroan pada tahun 2013 mengalami peningkatan menjadi 165 orang, meningkat dibandingkan tahun 2012 yang berjumlah 93 orang. Adapun komposisi dan jumlah berdasarkna tingkat pendidikan dapat dilihat pada tabel di bawah ini.

Klasiikasi Karyawan Berdasar Tingkat Pendidikan PT. Bank Dinar Indonesia

Pendidikan 2013 2012

S2 S1 D3 SLA SLTP SD

7 57 14 72 14 1

2 36 12 36 5 2

Kegiatan Sepanjang Tahun 2013

Sepanjang Tahun 2013 Departemen SDM Perseroan telah melakukan berbagai pengembangan dan pelatihan (training). Adapun perinciannya sebagai berikut:

Pengembangan Program kerja Dept. SDM pada Tahun 2013

No Program Kerja SDM Hasil

1 Perbaikan Sistem Administrasi Karyawan

- Pembaruan Database Karyawan Tahun 2013.

- Pembaruan SK Karyawan dari Bank Liman Internasional ke Bank Dinar Indonesia.

- Standarisasi Jenjang Karier Karyawan.

- Review Job Desk Karyawan, sementara difokuskan di Cabang. - Membuat Ketentuan & Prosedur Lembur.

2 Manning & Mapping Karyawan - Melakukan analisa optimalisasi struktur organisasi unit kerja baik di cabang maupun kantor pusat.

3 Recruitment

- Membuat Ketentuan & Prosedur Penerimaan Karyawan yang terpola dan sistematis.

- Ikut serta dalam program Job Fair.

- Kerjasama dengan Jobstreet.com dalam pencarian kandidat karyawan.

4 Corporate Culture - Membuat konsep Core Value Perusahaan. - Training Service Excellent yang komprehensif.

5 Penggajian - Perubahan sistem Gaji Manual ke Online, langsung masuk ke Rekening Gaji Karyawan.

6 Training - Membuat konsep Yearly Training Plan - Training Induksi pada karyawan baru

Pelatihan/Pendidikan yang telah dilakukan selama tahun 2013

NO NAMA PELATIHAN FASILITATOR PESERTA

1 Metode Pengenalan Risk dalam Perkreditan 04 Internal AO 2 Pendidikan Dasar Penilaian I Properti 02 Univ. Tarumanagara Appraisal 3 Imbalan Kerja sesuai PSAK 24 & Aspek Perpajakan 01 IAI 1 SDM

4 Training CKPN & ATMR 02 Praktisi AO, SKK, Accounting & Admin Kredit 5 Training Analisa Kredit 02 Bisnis Plus AO & Pimpinan Cabang 6 TrainingReviewProgram Wincore 06 Wincore Admin Kredit, AO, Accounting, CS,

Teller & KBO 7 WorkshopLegalAudit&LegalOpinion 49 Mandiri Consultant Legal 8 Manajemen Risiko Level 1 LSPP IT, SKMR, SDM, Accounting 9 Manajemen Risiko Level 1 LSPP SKMR 10 Manajemen Risiko Level 2 LSPP KBO Juanda, Admin Kredit 11 Manajemen Risiko Level 2 LSPP SKMR 12 Manajemen Risiko Level 2-3 LSPP SKAI & Komisaris

13 Training Analisa Kredit 02 Bisnis Plus Pimpinan Cabang, AO, Admin Kredit & SKAI

14 TrainingMindsetChanging 53 Graha Emas Indonesia 30 Staff Cabang, AO, FO, Admin Kredit, SKAI, IT 15 Training Analisa Pekerjaan 07 PPM Staff SDM

16 Training IT 06 ANT Staff IT

K

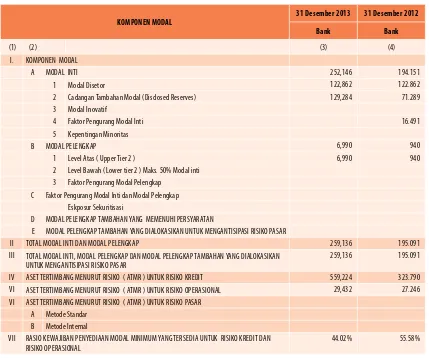

ecukupan penyediaan modal minimum (Capital Adequacy Ratio/CAR) merupakan faktor yang sangat utama dalam setiap lembaga perbankan. Semakin tinggi modal yang dimiliki Bank, maka akan semakin tinggi tingkat ketahanannya dalam menghadapi setiap gejolak yang dialaminya. Untuk kepentingan ini Bank Indonesia menetapkan bahwa rasio kecukupan modal yang harus dipelihara setiap lembaga perbankan tidak boleh kurang dari 8%.Sementara rasio kecukupan modal yang dimiliki PT Bank Dinar Indonesia dari tahun ke tahun relatif tinggi dan berada jauh di atas ketentuan yang ditetapkan. Pada akhir tahun 2013 rasio kecukupan modalnya adalah sebesar 44,02 %, sedangkan tahun sebelumnya adalah sebesar 55,58 %. Penurunan rasio kecukupan modal ini disebabkan oleh meningkatnya jumlah Aktiva Tertimbang Menurut Risiko (ATMR), khususnya kredit walaupun dari sisi jumlah modal pada tahun 2013 jauh lebih tinggi karena adanya penyetoran saham dalam portofolio dari Pemegang Saham khususnya Pemegang Saham Pengendali.

Dalam permodalan sebagaimana disampaikan sebelumnya bahwa pemegang saham telah berkomitmen untuk terus menambah permodalan Perseroan dalam rangka mengembangkan dan membesarkan perusahaan. Sebagai wujud komitmen ini pada tahun 2013 dilakukan penempatan saham dalam portofolio sebesar Rp 50.000.000.000,- (lima puluh milyar rupiah). Disisi lain pada tahun 2013 dilakukan peningkatan modal dasar dari Rp 200 milyar menjadi Rp 500 milyar. Sementara nilai nominal saham dilakukan pemecahan (stock split), yaitu dari Rp 1.000 menjadi Rp 100 per lembar. Serta, pada tahun 2014 rencananya akan dilakukan peningkatan modal disetor melalui Initial Public Ofering (IPO). Adapun kondisi permodalan Bank Dinar per akhir tahun 2013 yang meliputi modal inti dan modal pelengkap masing-masing adalah sebesar 252.145 juta dan Rp 6.990 juta.

Berikut ini penyediaan modal inti minimum bank per 31 Desember 2013 dan 2012 perhitungannya, sebagai berikut:

Perhitungan Kewajiban Penyediaan Modal Minimum (KPMM) PT. Bank Dinar Indonesia

(dalam jutaan rupiah)

KETERANGAN 2 0 1 3 2 0 1 2

A. Modal Inti (Tier I)

1. Modal Disetor

2. Cadangan Tambahan Modal : a. Agio Saham b. Disagio Saham (-/-) c. Modal Sumbangan d. Cadangan Umum & Tujuan e. Laba Tahun-Tahun Lalu Set. Pajak f. Rugi Tahun-Tahun Lalu (-/-)

g. Laba Tahun Berjalan Setelah Diperhitungkan Pajak (50%) h. Rugi Tahun Berjalan (-/-)

i. Selisih Penjabaran Lap.Keuangan: - Selisih Lebih

- Selisih Kurang (-/-) j. Dana Setoran Modal 3. Goodwill (-/-) 4. Dana Setoran Modal

5. Faktor Pengurang (PPA Non Produktif )

122.862

Jumlah Modal Inti 252.145 194.151

B. Modal Pelengkap (Tier II)

1. Cadangan Revaluasi Aktiva Tetap

2. Cadangan Umum PPAP (mak. 1,25 % dari ATMR) 3. Modal Pinjaman

4. Pinjaman Subordinasi (mak 50% dari Modal Inti) 6.990

940

Jumlah Modal Pelengkap 6.990 940

C. Total Modal Tier I dan II 259.135 195.091

D. Jumlah ATMR 588.656 323.790

E. Rasio KPMM / (CAR) 44,02% 55,58%

BATAS MAKSIMUM PeMBeRIAn

KReDIT DAn PenYeDIAAn

DAnA KePADA PIHAK TeRKAIT

S

elama tahun 2013 dan tahun 2012, tidak ada pelanggaran maupun pelampauan terhadap Batas Maksimum Pemberian Kredit (BMPK) baik kepada pihak terkait maupun kepada pihak non terkait yang dilakukan PT Bank Dinar Indonesia. Perseroan selalu berupaya menerapkan hal-hal tersebut sesuai dengan ketentuan dan peraturan yang berlaku dari otoritas terkait.D

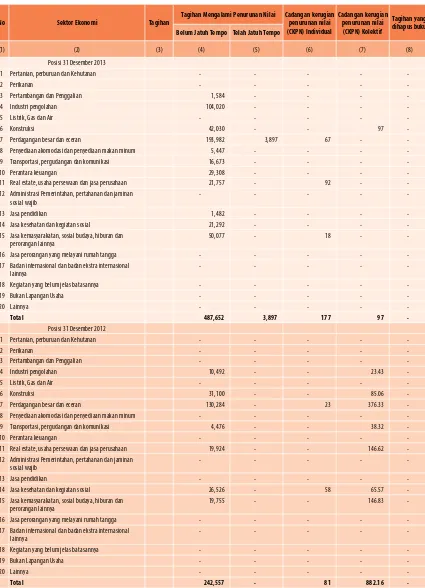

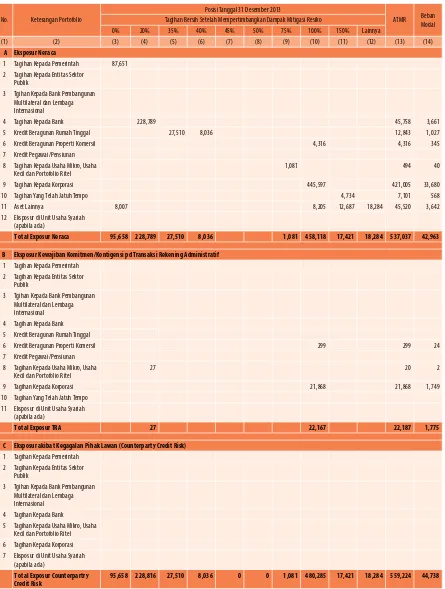

alam penetapan kualitas aktiva produktif PT Bank Dinar Indonesia sudah mengikuti ketentuan PSAK 50 dan 55. Adapun kualitas aktiva produktif dan Cadangan Kerugian Penurunan Nilai (CKPN) per akhir tahun 2013 dan 2012 adalah sebagai berikut:Kualitas Aktiva Produktif dan Penyisihan Penghapusan Aktiva Produktif

PT. Bank Dinar Indonesia (dalam jutaan rupiah)

Keterangan 2013 2012

Jumlah CKPN Yang Wajib Dibentuk Jumlah CKPN Yang Wajib Dibentuk

Lancar :

- Kredit 479.957 218 234.384 940

- SBI 43.490 - 14.985

-- Penempatan 228.789 - 170.076 - Off Balance Sheet 112.985 48.083

Dalam Perhatian Khusus :

- Kredit 7.695 56 3.737 23

Kurang Lancar :

- Kredit 3.897 - 3.950

-Diragukan :

- Kredit - - -

-Macet :

- Kredit - - 486

Total 876.813 274 475.701 963

PeRUBAHAn-PeRUBAHAn

PenTInG SelAMA TAHUn 2013

S

epanjang tahun 2013, PT Bank Dinar Indonesia telah melakukan berbagai perubahan, di antaranya peningkatan modal dasar dan jumlah modal disetor, serta penambahan jaringan kantor. Upaya itu dilakukan dalam rangka meningkatkan layanan dan kinerja bisnis Perseroan untuk membangun kesinambungan bisnis.Adapun hal-hal penting yang terjadi pada tahun 2013, di antaranya adalah:

1. Peningkatan jumlah modal dasar dari Rp 200 milyar menjadi Rp 500 milyar.

2. Peningkatan jumlah modal disetor dari Rp 125 milyar menjadi Rp 175 milyar.

3. Pemecahan nilai nominal saham dari Rp 1.000 menjadi Rp 100 per lembar.

4. Penambahan 7 jaringan kantor, yang terdiri dari 4 KCP dan 3 Kantor Kas.

5. Kepengurusan bank, baik Direksi maupun Dewan Komisaris, sudah memenuhi ketentuan yang berlaku.

P

T Bank Dinar Indonesia memperkirakan bahwa prospek usaha pada tahun 2014 dan berikutnya akan jauh lebih baik dibandingkan tahun 2013. Hal tersebut dikarenakan kebijakan pemerintah yang cukup responsif dalam menjaga kondisi ekonomi nasional dengan mengeluarkan berbagai kebijakan, terutama kebijakan atas (1) PPnBM, (2) impor migas, (3) APBN, (4) tata niaga daging dan hortikultura, dan (5) eisiensi perijinan dan layanan satu pintu, sehingga dapat memperbaiki nilai tukar Rupiah, menjaga pertumbuhan ekonomi, stabilitas harga dan inlasi, menarik minat investasi dan diharapkan dengan adanya penyelenggaraan Pemilu 2014, permintaan domestik akan meningkat karena dukungan daya beli masyarakat yang menguat. Selain itu, di sektor perbankan nasional, kebijakan pengetatan moneter yang ditempuh oleh Bank Indonesia sebagai upaya menstabilkan makroekonomi yang saat ini memburuk, seperti inlasi, nilai tukar dan deisit neraca transaksi berjalan, merupakan sinyal positif terhadap prospek sektor perbankan nasional, terutama di sektor UMKM dan konsumsi.Melihat kondisi dan proyeksi perekonomian dan perbankan pada tahun 2014, potensi usaha Perseroan diharapkan dapat terus berkembang dengan dukungan kondisi makro ekonomi Indonesia dan peningkatan kinerja perbankan nasional secara keseluruhan. Secara sektoral, tingkat persaingan usaha dibidang perbankan pada saat ini berada pada tingkat yang kompetitif. Penghimpunan dana di bank-bank dengan skala yang lebih kecil lebih sulit dilakukan karena keterbatasan jaringan yang dimiliki, sehingga memicu mereka untuk bersaing dengan memberikan bunga yang lebih besar, yang pada akhirnya akan memperbesar biaya bunga. Karena itu, Perseoran akan tetap fokus kepada pelaksanaan strategi dan program kerja pengembangan bisnis untuk mengoptimalkan potensi kondusif

perekeonomian Indonesia bagi perkembangan Perseroan dengan tetap berpegang teguh pada prinsip manajemen risiko yang andal dan prinsip-prinsip good corporate governance.

Dengan semakin membaiknya kinerja sektor perbankan dan meningkatnya tingkat kesehatan bank, membuat kepercayaan masyarakat terhadap perbankan meningkat. Di sisi lain dengan melambatnya pertumbuhan penghimpunan dana pihak ketiga membuat Bank harus bersaing.

Persaingan untuk meningkatkan jumlah dana pihak ketiga tersebut, membuat banyak bank harus lebih meningkatkan kualitas pelayanannya dan melakukan perluasan layanan perbankan. Perseroan dengan menggunakan jaringan yang dimiliki, pada masa mendatang diharapkan mampu menjaring pasar yang lebih luas.

Memperhatikan kondisi Perseroan saat ini dan mempertimbangkan pertumbuhan yang ingin dicapai pada tahun 2014, maka Perseroan melakukan kegiatan operasional Bank dengan sehat, eisien dan prudent dalam rangka mempertahankan dan meningkatkan kepercayaan

para nasabah dan debitur. Strategi Perseroan dalam pencapaian target tahun 2014 dilakukan dengan cara:

- Membuka jaringan kantor di pusat-pusat bisnis yang strategis.

- Meningkatkan kualitas pelayanan nasabah dengan FRIENDS, yang mempunyai makna:

a. Focus: dengan tulus membangun kepercayaan dan hubungan baik serta berorientasi pada kebutuhan nasabah yang menghasilkan nilai tambah bagi perusahaan;

b. Responsive: cepat dan tepat dalam memberi tanggapan dan pelayanan kepada nasabah; c. Integrity: jujur, berperilaku konsisten dan

bertanggung jawab dengan apa yang dilakukan; d. Ethos: semangat kerja yang tinggi menjadi ciri khas

dari etika sebagai landasan kerja;

e. Network: berupaya mencari informasi baru dan mengembangkan kompetensi diri;

f. Dicipline: bekerja tepat waktu sesuai yang

direncanakan dan komitmen terhadap kewajiban dan janji;

g. Service: melayani dengan hati tulus dan ramah agar tercipta kepuasan bagi nasabah.

- Memelihara hubungan dengan nasabah yang sudah ada.

- Memperoleh dan meningkatkan fee based income.

- Menggali potensi bisnis dari nasabah yang ada maupun baru melalui referensi atau cross selling product.

- Melakukan kegiatan promosi pengembangan pendanaan dan perkreditan.

- Meningkatkan kerjasama dengan developer, dealer mobil/motor dan inance company.

- Melakukan pemantauan terhadap kinerja kantor-kantor dengan cara melakukan pertemuan secara berkala.

- Melakukan review proses operasional menuju proses yang cepat, akurat, dan eisien.

- Meningkatkan kompetensi seluruh jajaran karyawan melalui pelatihan-pelatihan internal dan eksternal.

- Meningkatkan teamwork di seluruh jajaran Perseroan. Untuk melengkapi laporan ini, maka berikut disampaikan perkembangan pos-pos tertentu per akhir tahun 2013 dan tahun 2012, sebagai berikut: