ANALISIS PERLAKUAN AKUNTANSI DAN PROSEDUR AUDIT ATAS ASET TETAP PADA PT EXPRESS BERDASARKAN PSAK

16 DAN PSAK LAIN TERKAIT ASET TETAP

LAPORAN MAGANG

NANANG DWI SETIAWAN 1406534310

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI S1 AKUNTANSI

DEPOK

JULI 2018

UNIVERSITAS INDONESIA

ANALISIS PERLAKUAN AKUNTANSI DAN PROSEDUR AUDIT ATAS ASET TETAP PADA PT. EXPRESS BERDASARKAN PSAK

16 DAN PSAK LAIN TERKAIT ASET TETAP

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

NANANG DWI SETIAWAN 1406534310

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI S1 AKUNTANSI

DEPOK

JULI 2018

KATA PENGANTAR / UCAPAN TERIMA KASIH

Alhamdulillahirabbil’alamin. Segala puji hanya bagi Allah SWT. Tuhan yang Maha Kuasa, yang telah memberikan rahmat dan karunia-Nya sehingga saya dapat menyelesaikan laporan magang ini. Penulisan laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan laporan magang ini, sangatlah sulit bagi saya untuk menyelesaikan laporan ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Ibu Vera Diyanty, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia periode sebelumnya yang telah membantu menyelesaikan persoalan tempat magang penulis sehingga penulis bisa memenuhi tugas akhir laporan magang.

2. Ibu Dyah Setyaningrum, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia dan juga pembimbing akademik selama perkuliahan di FEB UI.

3. Bapak Heru Sudarisman, selaku dosen pembimbing yang selalu meluangkan waktu untuk memberikan bimbingan, masukan dan saran hingga laporan magang ini dapat diselesaikan.

4. Tim audit PT AIR dan PT EXPRESS, Kak Sinta, Kak Viera, Kak Aswin, Kak Jefri, Kak Hafidz, Kak Lily, Kak Fangfang, Kak Zeze dan rekan magang saya Indana terima kasih telah sabar mengajarkan prosedur-prosedur audit kepada penulis dan menjawab pertanyaan-pertanyaan penulis.

5. Kedua orang tua tersayang, Bapak Rofik dan Ibu Sri Miskiyah yang telah mendidik dan membesarkan saya, yang selalu mendoakan dan memberikan semangat serta mengajarkan saya untuk selalu menjadi pribadi yang lebih baik.

Tanpa dukungan kedua orang tua saya, tidaklah mungkin saya bisa sampai sejauh ini.

vi

6. Kakak saya tercinta, Neneng Maya Amalia. Terima kasih telah bersedia untuk mendukung dan ikut membiayai kuliah saya selama delapan semester ini.

7. Sahabat sejak mahasiswa baru di FEB dan teman seperjuangan di perkuliahan, Rio Saumun Qodri dan Abdurrahman Ahmad Idrus Salam, semoga setelah lulus dapat menjadi orang yang bermanfaat bagi bangsa dan negara.

8. Tim Satuan Pengendali Internal (SPI) BEM UI 2017 yaitu Teh Amal, Sabi, Almas, Dandy, Shelma, Nisa, Nisfu, Hepinda, Ojan, Dean, Dina, Defi, Fakhrian dan Yanti yang telah memberi warna baru dalam masa perkuliahan di Universitas Indonesia.

9. Tim Kontrol Internal (KI) FSI FEB UI 2016 yaitu Kak Tito, Kak Endah, Vivi, Yogo, Hilda, dan Nanda yang telah mengajarkan dan belajar bersama mengenai audit di level organisasi kampus.

10. Teman-teman seperjuangan dalam magang sekaligus tempat curhat jika selalu lembur seperti Alit, Jefa, Oki, Aini, Rio, Alif, dan lainnya.

11. Seluruh pihak di dalam FEBUI, mulai dari dosen, satpam, petugas biro pendidikan, petugas departemen akuntansi, petugas perpustakaan, serta pihak- pihak lainnya yang telah mendukung kegiatan belajar mengajar penulis. Terima kasih atas segala ilmu dan bantuan yang diberikan kepada penulis.

12. Seluruh pihak yang mendukung dan membantu penulis selama ini yang tidak dapat disebutkan satu persatu.

Akhir kata, penulis mengarapkan agar Tuhan selalu memberkati dan melancarkan kehidupan pihak-pihak yang telah membantu penulis dari awal penulis masuk hingga lulus dari FEBUI.

Depok, 3 Juli 2018

Nanang Dwi Setiawan

viii

ABSTRAK

Nama : Nanang Dwi Setiawan

Program Studi : S1 Reguler Akuntansi

Judul : Analisis Perlakuan Akuntansi dan Prosedur Audit atas Aset Tetap pada PT EXPRESS Berdasarkan Psak 16 dan Psak Lain Terkait Aset Tetap

Laporan ini membahas proses audit aset tetap PT EXPRESS yang merupakan perusahaan pengiriman barang untuk periode 31 Desember 2017. Proses audit mengacu pada Pedoman Audit KAP Wijaya yang telah sesuai dengan standar ISA. Selama proses audit, auditor melihat kesesuaian kebijakan akuntansi aset tetap PT EXPRESS dengan PSAK 16 dan PSAK lain terkait aset tetap kecuali untuk biaya pinjaman yang belum dikapitalisasi. Terdapat pula perubahan kebijkan metode penyusutan yang menyebabkan laba perusahaan meningkat. Secara keseluruhan, laporan keuangan telah disajikan secara wajar dalam semua hal yang material, sehingga laporan keuangan diberi opini wajar tanpa pengecualian.

Kata kunci:

Audit, aset tetap, bunga pinjaman, perubahan metode penyusutan.

ABSTRACT

Name : Nanang Dwi Setiawan

Study Program : Regular Accounting Undergraduate Program

Title : Analysis of Accounting Treatment and Audit Procedure of Fixed Asset in PT EXPRESS based on PSAK 16 and other PSAK Related with Fixed Asset.

This report discusses the process of audit of PT Wijaya's fixed asset, a freight forwarder for the period of December 31, 2017. The audit process refers to KAP Wijaya Audit Guidelines that comply with ISA standards. During the audit process, auditor analyze accounting policy conformity with PSAK 16 and other PSAK related to fixed asset except for capitalization of borrowing costs. There is also a change in the policy of depreciation method which causes the company's profit to increase. Overall, financial statements have been fairly presented in all material respects, so that financial statements are given unqualified opinions.

Keywords:

Audits, fixed assets, borrowing cost, changes in depreciation method.

DAFTAR ISI

HALAMAN JUDUL ………... i

HALAMAN PERNYATAAN ORISINALITAS ……… ii

TANDA PERSETUJUAN LAPORAN MAGANG ………... iii

HALAMAN PENGESAHAN ………. iv

KATA PENGANTAR ……… v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ……….. vii

ABSTRAK ……….. viii

DAFTAR ISI ………... ix

DAFTAR GAMBAR ...………... xi

DAFTAR TABEL ……….. xii

DAFTAR LAMPIRAN ………... xiii

1. PENDAHULUAN ………. 1

1.1 Latar Belakang dan Tujuan Penulisan ………... 1

1.2 Sistematika Penulisan ……… 5

2. PROFIL ORGANISASI DAN AKTIVITAS MAGANG ………. 7

2.1 Profil Organisasi ……… 7

2.1.1 Profil Organisasi KAP Wijaya ……… 7

2.1.1.1 Gambaran Umum KAP Wijaya ………. 7

2.1.1.2 Struktur Organisasi KAP Wijaya ……….. 9

2.1.2 Profil Organisasi PT EXPRESS ………. 10

2.1.2.1 Gambaran Umum PT EXPRESS ……….. 10

2.1.2.2 Struktur Organisasi PT EXPRESS ……… 11

2.1.2.3 Operasi Bisnis pada PT EXPRESS ………... 13

2.2 Aktivitas Magang ………... 15

2.2.1 PT AIR ……… 16

2.2.2 PT EXPRESS ……….. 17

3. LANDASAN TEORI DAN PEMBAHASAN ……….. 20

3.1 Teori Aset Tetap ……… 20

3.1.1 Pengakuan Aset Tetap ……… 20

3.1.2 Pengukuran Aset Tetap ……… 22

3.1.2.1 Pengukuran Awal ……….. 22

3.1.2.2 Pengukuran Selanjutnya ………. 25

3.1.2.3 Penyusutan Aset Tetap ……….. 26

x

3.1.2.4 Perubahan Estimasi dan Kebijakan Akuntansi

atas Aset Tetap ……….. 28

3.1.2.5 Penurunan Nilai Aset Tetap ……….. 28

3.1.2.6 Pemberhentian Pengakuan Aset Tetap ………….. 30

3.1.3 Penyajian dan Pengungkapan Aset Tetap ………... 30

3.2 Teori Audit Secara Umum ………. 30

3.3 Aset Tetap pada PT EXPRESS ……….. 45

3.3.1 Siklus Pengeluaran Aset Tetap ………... 45

3.3.2 Pengakuan Aset Tetap ……… 47

3.3.3 Pengukuran Aset Tetap ………... 51

3.3.3.1 Pengukuran Awal atas Aset Tetap ……… 51

3.3.3.2 Pengukuran Selanjutnya atas Aset Tetap ……….. 58

3.3.3.3 Penyusutan atas Aset Tetap ………... 58

3.3.3.4 Perubahan atas Metode Penyusutan Aset Tetap … 61 3.3.3.5 Penurunan Nilai atas Aset Tetap ………... 62

3.3.3.6 Pemberhentian Pengakuan atas Aset Tetap ……... 63

3.3.4 Penyajian dan Pengungkapan atas Aset Tetap ……… 64

3.4 Perbandingan antara Standar Akuntansi dan Praktik Akuntansi pada Aset Tetap PT EXPRESS ……….. 64

3.5 Audit Aset Tetap PT EXPRESS ……… 69

3.5.1 Pemahaman Bisnis dan Perencanaan Audit (Understanding and Planning) ………... 69

3.5.2 Penentuan Respon terhadap Resiko (Risk and Respon) ….. 84

3.5.3 Pelaksanaan Audit dan Pengumpulan Bukti (Executeing).. 88

3.5.4 Evaluasi dan Pelaporan (Completion) ……… 122

3.6 Perbandingan antara Teori Pengauditan dan Standar Audit dengan Praktik Audit atas Aset Tetap PT EXPRESS ……… 123

4. KESIMPULAN DAN SARAN ………. 127

4.1 Kesimpulan ……… 127

4.2 Rekomendasi ………. 129

5. REFLEKSI DIRI ………... 131

5.1 Manfaat Perkuliahan terhadap Pelaksanaan Kegiatan Magang …… 131

5.2 Refleksi atas Manfaat Magang ……….. 133

5.3 Kunci Sukses dalam Bekerja ………. 134

5.4 Rekomendasi untuk Program Studi ………... 135

5.5 Rekomendasi untuk Kantor Akuntan Publik Wijaya ………. 135

DAFTAR PUSTAKA ………. 137

LAMPIRAN ……… 139

DAFTAR GAMBAR

Gambar 2.1 Lini Bisnis Utama KAP Wijaya ……….. 7

Gambar 2.2 Struktur Organisasi KAP Wijaya ……… 10

Gambar 2.3 Struktur Kepemilikan PT Logistik ……….. 11

Gambar 2.4 Struktur Organisasi PT EXPRESS ……….. 12

Gambar 2.5 Operasi Bisnis PT EXPRESS ……….. 13

Gambar 3.1 Tahapan Proses Audit ………. 38

Gambar 3.2 Proses Audit KAP Wijaya ………... 69

Gambar 3.3 Tahapan Pembelian ke Siklus Hutang ………. 85

xii

DAFTAR TABEL

Tabel 1.1 Daftar Aset Tetap PT EXPRESS dan Entitas Anak Tahun 2016 … 3

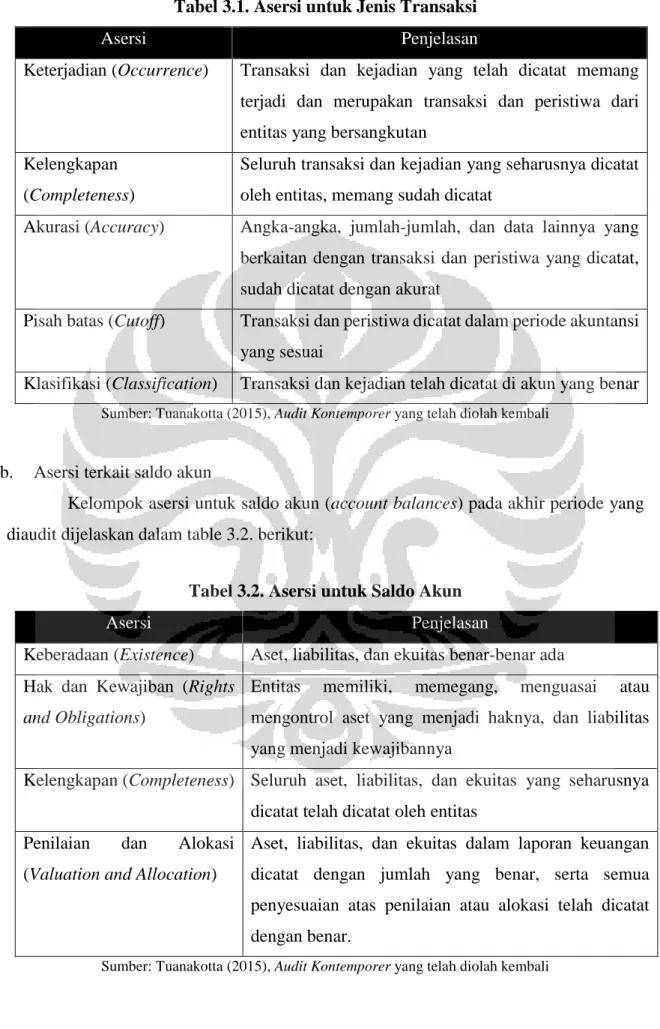

Tabel 3.1 Asersi untuk Jenis Transaksi ……… 33

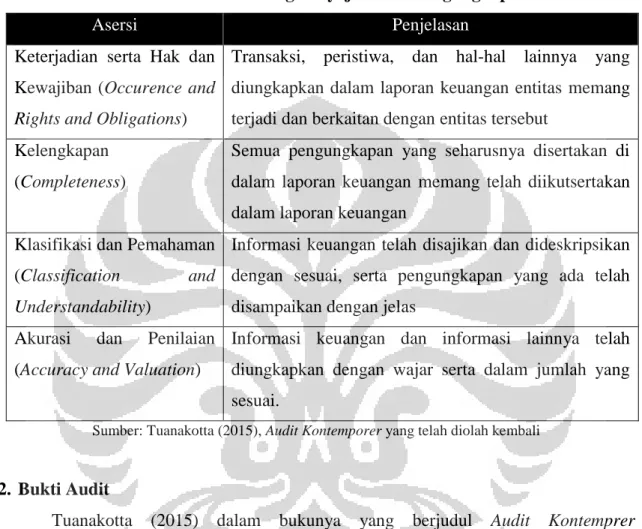

Tabel 3.2 Asersi untuk Saldo Akun ………. 33

Tabel 3.3 Asersi tentang Penyajian dan Pengungkapan ………... 34

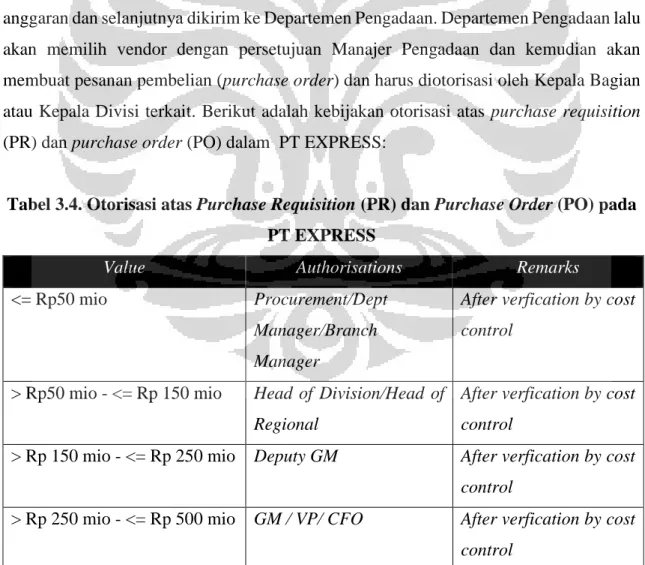

Tabel 3.4 Otorisasi atas Purchase Requisition (PR) dan Purchase Order (PO) pada PT EXPRESS ……….. 45

Tabel 3.5 Kebijakan Masa Manfaat Aset Tetap PT EXPRESS ………... 59

Tabel 3.6 Perbandingan PSAK 16 dan PSAK Lain Terkait Aset Tetap dengan Perlakuan Akuntansi Aset Tetap PT EXPRESS ………….. 65

Tabel 3.7 Asersi Manajemen atas PT EXPRESS ………. 87

Tabel 3.8 Lead Schedule atas Aset Tetap PT EXPRESS ………. 89

Tabel 3.9 Movement Schedule dan Detail Listing atas Aset Tetap PT EXPRESS ……….. 92

Tabel 3.10 Perbandingan Biaya Penyusutan ata Aset Tetap PT EXPRESS Menggunakan Metode Saldo Menurun dan Metode Garis Lurus .. 97

Tabel 3.11 Perbandingan Perhitungan Biaya Penyusutan Aset Tetap PT EXPRESS ………... 98

Tabel 3.12 Jurnal CLA atas Aset Tetap PT EXPRESS ……… 99

Tabel 3.13 Borrowing Cost Assesment pada PT EXPRESS ………. 100

Tabel 3.14 SUM atas Borrowing Cost pada PT EXPRESS ……….. 102

Tabel 3.15 Penetuan Sampel dalam Test Penambahan Aset Tetap PT EXPRESS ……… 104

Tabel 3.16 Vouching atas Penambahan Aset Tetap PT EXPRESS ………….. 105

Tabel 3.17 Penetuan Sampel dalam Test Penambahan Aset dalam Penyelesaian PT EXPRESS ………... 108

Tabel 3.18 Vouching atas Sampel dalam Test Penambahan Aset dalam Penyelesaian PT EXPRESS ………... 109

Tabel 3.19 Penetuan Sampel dalam Test Transfer Aset dalam Penyelesaian ke dalam Aset Tetap PT EXPRESS ……… 111

Tabel 3.20 Vouching atas Transfer Aset dalam Penyelesaian ke dalam Aset Tetap PT EXPRESS ……….. 112

Tabel 3.21 Movement atas Pelepasan Aset Tetap PT EXPRESS ………. 115

Tabel 3.22 Vouching atas Penambahan Aset Tetap PT EXPRESS ………….. 117

Tabel 3.23 Pemeriksaan Fisik terhadap Aset Tetap PT EXPRESS ………….. 120

Tabel 3.24 Perbandingan Teori dan Praktik Audit pada PT EXPRESS ……… 124

DAFTAR LAMPIRAN

Lampiran 1 Flow Chart Pengendalian Internal Siklus Pengeluaran ……….. 139 Lampiran 2 Penyajian Dan Pengungkapan Aset Tetap PT EXPRESS …….. 140 Lampiran 3 Inspeksi atas Aset Tetap PT EXPRESS ……….. 143 Lampiran 4 Lead Schedule Aset Tetap ………... 145

1 1.1 Latar Belakang dan Tujuan

Aset tetap dalam suatu perusahaan merupakan salah satu komponen penting yang berfungsi untuk menyokong perusahaan dalam operasional sehari-hari guna mencapai tujuan perusahaan yaitu laba. Pada banyak perusahaan seperti perusahaan transportasi, ekspedisi dan manufaktur, aset tetap merupakan salah satu komponen aset dengan nilai yang signifikan yaitu merupakan komponen terbesar dalam penyusun aset perusahaan.

Aset tetap sendiri menurut PSAK 16 didefinisikan sebagai benda berwujud yang dimiliki oleh perusahaan untuk digunakan dalam proses produksi atau penyediaan barang dan jasa, disewakan kepada pihak lain, atau untuk tujuan administrasi, serta diperkirakan untuk dapat digunakan selama lebih dari satu periode pembukuan.

Bagi sebuah perusahaan jasa pengiriman barang atau ekspedisi seperti PT EXPRESS, aset tetap memiliki peran yang sangat vital bagi kelangsungan hidup perusahaan karena tanpa adanya aset tetap maka perusahaan tidak dapat menghasilkan laba atau keuntungan. Pendapatan utama perusahaan bidang ini adalah komisi yang dihasilkan dari pengiriman barang dari suatu tempat ke tempat lain sehingga dalam operasionalnya sangat tergantung pada aset berupa transportasi pengantar barang (kendaraan) dan tempat penggudangan untuk menyimpan barang. Selain itu, aset tetap juga salah satu unsur yang dijadikan acuan untuk menilai kinerja perusahaan dan menganalisis kemampuan keuangan perusahaan. Sebagai contoh dalam analisis laporan keuangan, aset tetap yang dibandingkan dengan profit operasional mengindikasi seberapa efisien kinerja perusahaan dalam memanfaatkan aset tetap guna mendapatkan laba.

Sementara dalam laporan keuangan, aset tetap merupakan salah satu unsur yang dipertimbangkan karena dapat mempengaruhi kelangsungan perusahaan di masa depan karena salah satu alasan mengapa aset tetap diklasifikasikan sebagai aset tidak lancar karena diestimasikan penggunaannya lebih dari satu periode sehingga dapat dimanfaatkan untuk operasional perusahaan. Jika dalam laporan keuangan aset ini diklasifikasikan ke dalam aset lancar atau aset tidak lancar tersedia untuk dijual maka asumsi going concern perusahaan mungkin dapat terancam bahkan mengindikasi

perusahaan mengalami kesuliatan keuangan atau mengindikasi kemungkinan perusahaan dapat terlikuidasi.

Dalam hal aset tetap, banyak pertimbangan yang perlu diperhatikan dari akun ini.

Dimulai dari tahapan paling awal yaitu bagaimana cara memperoleh aset ini. Beberapa cara dapat dilakukan untuk memperoleh aset ini seperti membeli secara langsung, membeli kredit, melakukan pertukaran, membangun atau membuat sendiri, pemberian secara percuma, hingga lewat sewa atau leasing. Masing-masing cara perolehan memiliki pertimbangan sendiri dan konsekuensi masing-masing baik secara financial maupun non- financial. Setelah itu berlanjut dengan seperti apakah perusahaan menetapkan umur ekonomis dan metode penyusutan yang tepat untuk seluruh aset yang dimiliki seperti menggunakan metode garis lurus, menurun berganda, dan sebagainya. Tahap terakhir bagaimana perusahaan melakukan disposal terhadap aset ini apakah dengan memakai hingga umur ekonomis habis, menjualnya, atau dengan melakukan pertukaran.

Dalam praktik nyata di lapangan, terdapat beberapa isu mengenai aset tetap. Isu utama yang ada dalam perusahaan berkaitan dengan aset tetap berputar sekitar apakah perusahaan telah secara benar memperlakukan atas aset tetap sesuai dengan peraturan dan standar yang berlaku terkait dengan pengakuan, pengukuran, penyajian dan pengungkapan dalam laporan keuangannya. Oleh karena itu untuk memberikan keyakinan mengenai ketepatan perusahaan dalam memberikan informasi mengenai aset tetap diperlukan adanya auditor eksternal untuk melakukan audit atas aset tetap tersebut.

Peran auditor eksternal dalam mengaudit akun aset tetap ini adalah untuk memastikan bahwa perusahaan telah memberikan perlakuan yang benar dan wajar serta dapat dipertanggungjawabkan atas aset tetap mereka. Hal ini karena salah saji dalam akun aset tetap ini dapat berdampak kepada perbedaan antara nilai tercatat dibandingkan nilai sebenarnya. Akibatnya jumlah aset tetap yang dilaporkan pada laporan posisi keuangan dan penyajian beban penyusutan tidak sesuai dengan seharusnya sehingga laba perusahaan dan jumlah aset dapat overstated atau understated. Selain itu, adanya proses audit di sini bertujian untuk membuktikan bahwa aset tetap yang tersedia memang benar ada dan entitas memiliki hak atas aset tersebut.

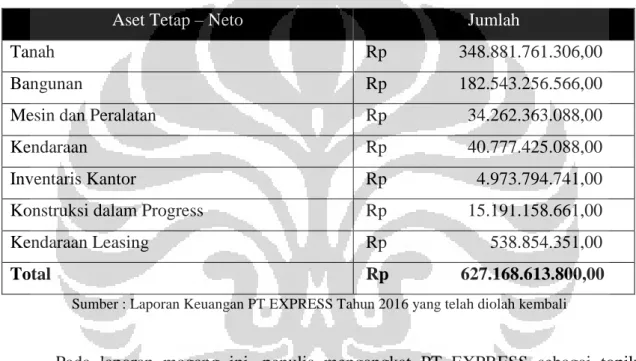

Salah satu contoh perusahaan dengan nilai aset tetap yang tinggi dan bergantung pada aset tetap pada operasionalnya adalah PT EXPRESS. Perusahaan ini merupakan salah satu pemain terbesar di Indonesia dalam bidang jasa pengantaran barang (kurir) dan

logistik. Dibanding dengan akun lainnya dalam laporan keuangan, jumlah aset tetap di perusahaan ini adalah yang paling besar yaitu sekitar 600 milyar dan disusul oleh kas dan setara kas dan piutang usaha. Pada laporan keuangan 2016 yang telah diaudit, perusahaan ini melaporkan jumlah aset tetap neto sebesar Rp627.168.613.800,00 atau sekitar 79,49%

dari total aset tidak lancar dan 37,57% dari total semua asetnya. Jumlah ini naik 13,44%

dari Rp552.825.147.156,00 pada tahun 2015. Berikut adalah aset PT EXPRESS pada tahun 2016 yang telah diaudit:

Tabel 1.1. Daftar Aset Tetap PT EXPRESS dan Entitas Anak Tahun 2016

Aset Tetap – Neto Jumlah

Tanah Rp 348.881.761.306,00

Bangunan Rp 182.543.256.566,00

Mesin dan Peralatan Rp 34.262.363.088,00

Kendaraan Rp 40.777.425.088,00

Inventaris Kantor Rp 4.973.794.741,00 Konstruksi dalam Progress Rp 15.191.158.661,00 Kendaraan Leasing Rp 538.854.351,00

Total Rp 627.168.613.800,00

Sumber : Laporan Keuangan PT EXPRESS Tahun 2016 yang telah diolah kembali

Pada laporan magang ini, penulis mengangkat PT EXPRESS sebagai topik pembahasan karena perusahaan ini memiliki akun aset tetap yang cukup kompleks ditambah perusahaan ini memiliki anak yang bergerak dibidang logistik. Selain itu juga karena penulis diberi kesempatan untuk berpartisipasi dalam proses audit atas laporan keuangan perusahaan ini selama proses mangang berlangsung yaitu di salah satu KAP yang merupakan big four.

Area aset tetap dari PT EXPRESS dikatakan menarik karena komponen aset tetap merupakan komponen penyusun terbesar dalam aset perusahaan yaitu sekitar 37.57%

pada 2016. Selain itu, dalam memperoleh aset tetap, PT EXPRESS menggunakan beberapa cara selain pembelian secara langsung yaitu dengan pembangunan sendiri dengan dana internal atau dana pinjaman yang spesifik dan umum, serta terakhir lewat sewa atau leasing. Di samping itu, aset tetap menarik dibahas karena pada tahun 2017 PT

EXPRESS merubah metode penyusutan atas aset tetap mereka dari saldo menurun menjadi garis lurus.

Dalam laporan magang ini, fokus penulis adalah menganalisis perlakuan akuntansi atas aset tetap PT EXPRESS dan prosedur audit untuk memastikan akun aset tetap dalam laporan posisi keuangan PT EXPRESS adalah wajar dan bebas dari salah saji material. Pembahasan dimulai dari perlakuan atas aset tetap secara umun dan kemudian menuju ke spesifik beberapa jenis aset tertentu seperti pembanguanan aset sendiri dan leasing.

PT EXPRESS dalam perolehan aset tetap seperti gedung, perolehannya dilakukan dengan cara pembangunan sendiri dan dana yang digunakan lebih memilih meminjam dengan bunga tertentu kepada pihak ketiga daripada menggunakan sumber internal.

Dalam PSAK 16 mengatur bahwa biaya perolehan selain harga jual juga terdapat biaya- biaya yang dapat diatribusikan secara langsung. Pada kasus ini, bunga yang timbul dari pendanaan eksternal untuk membangunan suatu aset dapat dikapitalisasi menjadi penambah nilai aset tetap dan tidak menjadi beban pada periode berjalan karena memenuhi kriteria biaya yang dapat diatribusikan secara langsung. Lebih lanjut mengenai hal tersebut diatur dalam PSAK 26 mengenai biaya pinjaman. Di sini penulis ingin membahas mengenai perlakuan akuntansi dari PT EXPRESS berkaitann dengan aset yang dibangun sendiri menggunakan dana pinjaman berdasarkan PSAK 24 dan prosedur audit mengenai hal tersebut dan kapitalisasi atas biaya pinjaman yang dilakukan oleh PT EXPRESS pada akun aset tetapnya. Selain itu penulis juga membahas tentang leasing, salah satu cara untuk perolehan aset tetap. Penulis akan membahas bagaimana perlakuan akuntansi atas leasing tersebut dan mengenai prosedur audit aset tetap melalui sewa atau leasing.

Terakhir, penulis juga akan membahas mengenai perubahan kebijakan mengenai metode penyustan atas aset tetap yang awalnya saldo menurun menjadi garis lurus.

Apakah dengan adanya perubahan ini menyebabkan suatu kesalahan material dalam laporan keuangan atau tidak.

Berdasarkan beberapa penjelasan diatas, tujuan penulis membuat laporan magang ini secara garis besar adalah:

1. Untuk menganalisis perlakuan akuntansi atas aset tetap PT EXPRESS mencakup aset tetap secara umum, perolehan aset tetap melalui pembangunan sendiri, dan perolehan

aset tetap melaui sewa (leasing) berdasarkan PSAK 16 dan PSAK lain terkait aset tetap

2. Untuk menganalisis perubahan metode penyusutan atas aset tetap PT EXPRESS berdasarkan PSAK 25

3. Untuk menganalisis prosedur audit atas aset tetap yang dimiliki oleh PT EXPRESS

1.2 Sistematika Penulisan

Penulisan laporan magang ini dibagi menjadi lima bab, sesuai dengan panduan penulisan laporan magang yang dikeluarkan oleh Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia. Pembagian sistematika penulisan menjadi lima bab bertujuan untuk mempermudah penjelasan setiap pokok bahasan. Pada akhir laporan, disertakan lampiran-lampiran sebagai dokumen pendukung. Sistematika penulisan laporan magang ini dapat dijelaskan sebagai berikut:

• BAB 1 : Pendahuluan

Bab 1 berisikan latar belakang dari pemilihan topik magang dan tujuan seputar disusunnya laporan magang. Dalam latar belakang dijelaskan alasan penulis tertarik untuk mengangkat topik aset tetap dari PT EXPRESS. Selain itu bab ini juga menjelaskan tentang sistematika penulisan laporan magang secara garis besar.

• BAB 2 : Profil Organisasi dan Aktivitas Magang

Bab 2 berisikan profil organisasi dari KAP Wijaya, tempat penulis melakukan kegiatan magang dan aktivitas selama proses magang berlangsung. Profil organisasi berisikan profil dan informasi terkait dengan tempat pelaksanaan magang yaitu KAP Wjaya dan perusahaan yang dipilih sebagai topik laporan magang yaitu PT EXPRESS. Sedangkan aktivitas magang berisikan uraian kegiatan yang penulis lakukan selama menjalani program magang di KAP Wijaya dan selama proses audit di PT EXPRESS.

• BAB 3 : Pembahasan

Bab 3 berisikan landasan teori dan analisis. Landasan teori berisikan teori yang berhubungan dengan topik yang dipilih yang dijadikan dasar dalam pembahasan dan analisis pada laporan magang ini. Landasan teori mengacu pada topik yang diangkat yaitu seputar audit secara umum dan area aset tetap berdasarkan PSAK 16 serta PSAK lain yang berhubungan dengan aset tetap yaitu PSAK 30 tentang sewa, PSAK 25

tentang perubahan kebijakan dan estimasi akuntansi, PSAK 26 tentang bunga pinajaman dan PSAK 48 tentang penurunan nilai. Sementara itu, analisis dalam bab ini menjelaskan prosedur tentang prosedur audit yang dilakukan atas akun aset tetap PT EXPRESS dan perlakuan akuntansi pada akun aset tetap berdasarkan PSAK terkait.

• BAB 4 : Kesimpulan dan Rekomendasi

Bab 4 berisikan kesimpulan penulis atas hasil pembahasan dan analisis tentang proses audit dan perlakuan akuntansi atas akun aset tetap PT EXPRESS beserta masukan dan saran agar lebih baik untuk kedepannya.

• BAB 5 : Refleksi Diri

Bab 5 berisikan refleksi penulis akan kegiatan-kegiatan yang dilakukan selama proses magang berlangsung. Refleksi ini mencakup penjabaran tentang hal positif yang di dapat pada bangku perkuliahan yang relevan dengan pekerjaan selama proses magang berlangsung, manfaat selama proses magang yang penulis rasakan terhadap pengembangan soft-skills dan pengembangan kemampuan kognitif, mengidentifikasi kunci sukses dalam bekerja, dan rencana pengembangan diri, karir, serta pendidikan penulis. Selain itu bab ini juga mencakup rekomendasi kepada KAP Wijaya dan Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia sebagai bahan perbaikan dan pengembangan institusi terkait ke depannya.

2.1 Profil Organisasi

2.1.1 Profil Organisasi KAP Wijaya 2.1.1.1 Gambaran Umum KAP Wijaya

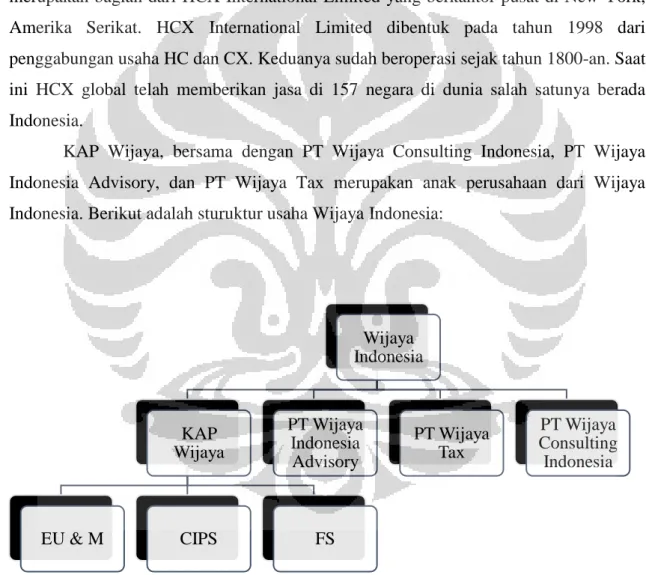

Kantor Akuntan Publik (KAP) Wijaya, merupakan kantor akuntan publik yang berlokasi di Jakarta dam merupakan salah satu big four dibidang pengauditan. KAP ini merupakan bagian dari HCX International Limited yang berkantor pusat di New York, Amerika Serikat. HCX International Limited dibentuk pada tahun 1998 dari penggabungan usaha HC dan CX. Keduanya sudah beroperasi sejak tahun 1800-an. Saat ini HCX global telah memberikan jasa di 157 negara di dunia salah satunya berada Indonesia.

KAP Wijaya, bersama dengan PT Wijaya Consulting Indonesia, PT Wijaya Indonesia Advisory, dan PT Wijaya Tax merupakan anak perusahaan dari Wijaya Indonesia. Berikut adalah sturuktur usaha Wijaya Indonesia:

Gambar 2.1. Lini Bisnis Utama KAP Wijaya

Sumber : KAP Wijaya yang telah diolah kembali

Wijaya Indonesia

KAP Wijaya

EU & M CIPS FS

PT Wijaya Indonesia Advisory

PT Wijaya Tax

PT Wijaya Consulting Indonesia

Wijaya Indonesia menawarkan 4 lini bisnis utama dalam operasional mereka, dengan struktur usaha yang terdapat pada gambar 2.1. Detail penjelasan masing-masing lini usaha Wijaya Indonesia adalah sebagai berikut:

1. Audit dan Assurance

Jasa audit dan assurance yang ditawarkan Wijaya Indonesia berada di bawah naungan KAP Wijaya. Jasa yang ditawarkan adalah jasa audit atas laporan keuangan klien yang bertujuan memberikan opini kewajaran atas laporan keuangan yang disajikan klien untuk stakeholder mereka. Pemberian opini ini bertujuan untuk memberikan nilai tambah berupa peningkatan kualitas dan kewajaran atas laporan keuangan dari klien, serta untuk memastikan bahwa klien telah menggunakan standar dan aturan yang berlaku dalam menyajikan laporan keuangan. Selain itu, KAP Wijaya juga menawarkan jasa audit atas laporan keuangan historis, jasa revieu laporan keuangan, pengendalian interna, dan jasa asurans lainnya.

Jasa audit dan assurance dalam KAP Wijaya dibagi menjadi tiga lini usaha utama yang didasarkan pada jenis industri klien. Ketiga lini usaha tersebut adalah sebagai berikut:

A. EU&M (Energy, Utility, and Mining)

Lini usaha ini menangani klien-klien yang beroperasi di bidang industri energi seperti listrik dan air, pertambangan seperti emas dan timah, dan utilitas seperti warehousing dan kurir.

B. FS (Financial Services)

Lini usaha ini menangani klien-klien yang beroperasi di bidang industri keuangan, seperti perbank, asuransi, reksadana, investasi dan dana pensiun.

C. CIPTICE (Consumer Industrial Products and Services, Technology, Information, Communication, and Entertainment)

Lini usaha ini memegang klien-klien dengan lingkup operasional yang paling beragam seperti industri ritel, manufaktur, otomotif, perkebunan, logistik, hingga perusahaan yang menyediakan IT hardware dan software. Dalam lini usaha ini terbagi lagi menjadi beberapa sub-divisi untuk mengklasifikasikan klien secara lebih detail dan agar dapat lebih terspesialisasi. Sub-divisi itu adalah yellow, orange, maroon, green, blue, dan red.

2. Taxation

Jasa perpajakan dalam Wijaya Indonesia di bawah naungan PT Wijaya Tax. Jasa perpajakan yang dimaksud meliputi pengelolaan pajak dan konsultasi masalah perpajakan klien yang bertujuan untuk membantu klien selaku wajib pajak untuk mengoptimalkan efisiensi perpajakan dalam rangka pemenuhan kewajiban perpajakan klien. Adapun jasa yang diberikan antara lain berupa transfer pricing, tax compliance services, tax dispute resolutions, tax advisory services, corporate advisor, international assignment services (IAS), indirect tax and world trade management services, mergers and acquisitions, dan payroll services.

3. Consulting Services

Lini bisnis ini berada di bawah naungan PT Wijaya Consulting Indonesia yang memberikan jasa konsultasi dalam rangka seperti meningkatkan performa perusahaan menjadi lebih efektif dan efisien, membantu dalam mengelola risiko perusahaan, serta membantu klien dalam mengurangi biaya perusahaan. Jasa ini kemudian terbagi menjadi tiga yaitu konsultan manajemen, pengendalian risiko, dan teknologi.

4. Advisory Services

Lini bisnis terakhir ini berada di bawah naungan PT Wijaya Indonesia Advisory. Jasa yang ditawarkan antara lain terkait dengan pembentukan rencana strategi perusahaan, memberikan tata cara dalam mengimplementasikan strategi yang tepat agar menghasilkan kinerja yang efektif dan efisien, dan memberikan solusi terkait dengan problem yang dialami oleh klien. Dalam lini bisnis ini terbagi laigi menjadi beberapa yaitu Corporate Finance, Transaction services, Business recovery services, dan Corporate Value Advisory.

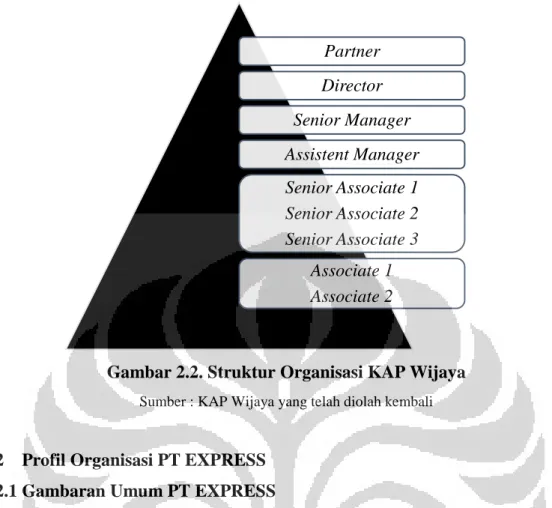

2.1.1.2 Struktur Organisasi KAP Wijaya

KAP Wijaya memiliki struktur organisasi berturut-turut dimulai dari partner, director, senior manager, manager, assistant manager, senior associate, dan terakhir associate. Berikut gambar struktur organisasi dari KAP Wijaya :

Gambar 2.2. Struktur Organisasi KAP Wijaya

Sumber : KAP Wijaya yang telah diolah kembali

2.1.2 Profil Organisasi PT EXPRESS 2.1.2.1 Gambaran Umum PT EXPRESS

PT EXPRESS didirikan tanggal 26 November 1990 dan merupakan salah satu pemain besar dalam bisnis pengiriman barang disamping PT POS Indonesia. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan adalah menjalankan usaha di bidang jasa penyelenggaraan pos, jasa pemeriksaan barang (regulated agent), perdagangan umum termasuk perdagangan interinsulair dan lokal, memegang keagenan dari perusahaan-perusahaan lain baik dari dalam maupun dari luar negeri, dan jasa pengiriman uang non-bank, kecuali jasa di bidang hukum dan pajak.

PT EXPRESS memiliki satu entitas anak bernama PT Logistik dengan 100%

(seratus persen) kepemilikan atas saham PT Logistik tersebut. Anak perusahaan ini bergerak dibidang logistik yaitu berhubungan dengan jasa pergudangan (warehousing), jasa penyewaan angkutan pengirim barang, dan pengiriman barang. Berikut adalah struktur kepemilikan langsung atas saham PT Logistik oleh PT EXPRESS:

Partner Director Senior Manager Assistent Manager Senior Associate 1 Senior Associate 2 Senior Associate 3

Associate 1 Associate 2

Gambar 2.3. Struktur Kepemilikan PT Logistik

Sumber : PT EXPRESS yang telah diolah kembali

PT EXPRESS berpusat di Jakarta dengan memiliki kantor cabang di kota-kota besar di Indonesia. Jumlah dari cabang PT EXPRESS per 31 Desember 2017 mencapai 28 cabang dengan satu cabang baru yaitu Ternate yang baru diresmikan dan dioperasikan bulan Oktober 2017. Selain memiliki banyak cabang, untuk memperluas distribusi pengiriman barang, PT EXPRESS melakukan banyak hubungan kerjasama baik dalam keagenan maupun sub agen. Hal ini sesuai dengan misi perusahaan yaitu untuk menjadi perusahaan rantai pasok global terdepan di dunia.

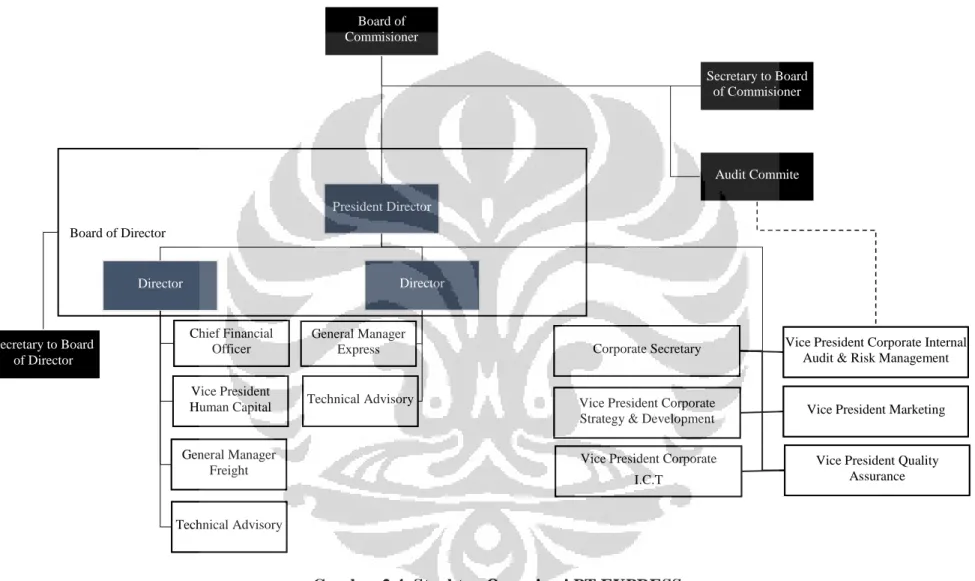

2.1.2.2 Struktur Organisasi PT EXPRESS

Struktur organisasi PT EXPRESS menerapkan struktur organisasi dua kamar (two tiers) yang terdiri atas dewan komisaris (board of commissioner) dan jajaran direksi (board of director). Dalam fungsi dua kamar, terdapat pemisahan tugas antara fungsi pengawasan dan operasional perusahan. Sistem ini banyak dianut oleh perusahaan- perusahaan di Indonesia. Fungsi pengawasan terletak pada dewan komisaris sedangkan pengelolaan perusahaan ada dalam tugas direksi. Karena itu manajemen bertanggung jawab kepada para pemegang saham lewat komisaris yang merepresentasikan para pemegang saham.

Pada PT EXPRESS, dewan komisaris perusahaan terdiri atas 5 orang dengan 1 orang yang menjadi komisaris utama. Sementara untuk posisi jajaran direksi, perusahaan terdiri atas 3 direksi yang terdiri atas 1 presiden direktur dan 2 direktur. Masing – masing dari ketiga direktur tersebut membawahi bidang kerja masing – masing. Berikut adalah gambar struktur organisasi PT EXPRESS.

PT EXPRESS

PT Logistik

Board of Director

Board of Commisioner

President Director

Director

Chief Financial Officer

Vice President Human Capital

General Manager Freight

Technical Advisory

Director

Secretary to Board of Commisioner

Audit Commite

Technical Advisory General Manager

Express Corporate Secretary

Vice President Corporate Strategy & Development

Vice President Corporate I.C.T

Vice President Corporate Internal Audit & Risk Management

Vice President Marketing

Vice President Quality Assurance Secretary to Board

of Director

Gambar 2.4. Struktur Organisasi PT EXPRESS

Sumber : PT EXPRESS yang telah diolah kembali

Berdasarkan gambar 2.4. diatas, direktur 1 atau President Director membawahi dua direktur yaitu Direktur 2 dan 3 dan untuk unit bisnis membawahi langsung kesekertariatan perusahaan, unit kontrol Internal dan manajemen risiko, divisi strategi perusahaan dan pengembangan, unit ICT, bagian pemasaran dan divisi quality assurans.

Akan tetapi disini unit kontrol internal dan manajemen risiko memiliki tanggung jawab tak langsung kepada audit commite. Direktur 2 memiliki tanggung jawab kepada President Director dan membawahi beberapa divisi yaitu keuangan, sumber daya manusia, general manager freight dan technical advisor. Sementara Dirktur 3 membawahi general manager express dan technical advisor. Dalam struktur, board of director dibantu oleh sekretaris. Sementara untuk dewan komisaris juga dibantu oleh sekertaris dan adanya audit commite.

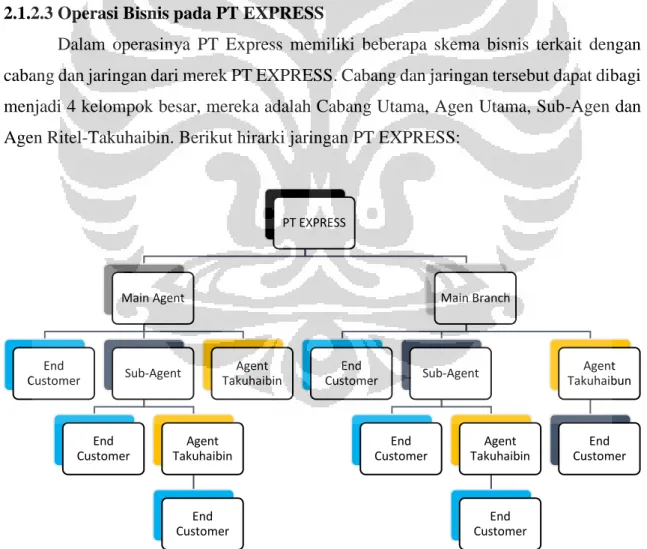

2.1.2.3 Operasi Bisnis pada PT EXPRESS

Dalam operasinya PT Express memiliki beberapa skema bisnis terkait dengan cabang dan jaringan dari merek PT EXPRESS. Cabang dan jaringan tersebut dapat dibagi menjadi 4 kelompok besar, mereka adalah Cabang Utama, Agen Utama, Sub-Agen dan Agen Ritel-Takuhaibin. Berikut hirarki jaringan PT EXPRESS:

Gambar 2.5 Operasi Bisnis PT EXPRESS

Sumber : PT EXPRESS yang telah diolah kembali PT EXPRESS

Main Agent

End

Customer Sub-Agent

End Customer

Agent Takuhaibin

End Customer

Agent Takuhaibin

Main Branch

End

Customer Sub-Agent

End Customer

Agent Takuhaibin

End Customer

Agent Takuhaibun

End Customer

a. Cabang Utama adalah cabang yang dimiliki (baik sepenuhnya atau sebagian) dan dioperasikan langsung oleh PT EXPRESS, di mana mereka menjadi lebih tinggi untuk Sub-Agen dan/atau Agen Ritel-Takuhaibin. Mereka dapat melakukan transaksi langsung dengan pelanggan atau secara tidak langsung dari Sub-Agen dan/atau Agen Ritel-Takuhaibin. Ada 2 jenis cabang utama sebagai berikut:

i. Cabang yang 100% dimiliki oleh PT EXPRESS. Dalam hal ini pendapatan, pengeluaran, dan aktiva bersih dari kantor cabang ini akan diserap 100% oleh PT EXPRESS.

ii. Cabang yang dimiliki sebagian oleh PT EXPRESS (sebagai mayoritas dan pengendali) dan pihak ketiga (Mitra). Dalam hal ini pendapatan, pengeluaran, dan aset bersih dari cabang ini akan diserap 100% oleh PT EXPRESS terlebih dahulu. Pada akhir periode pelaporan, manajemen akan melakukan perhitungan bagi hasil untuk pihak ketiga berdasarkan persentase kepemilikan pihak ketiga berdasarkan laba bersih dari cabang selama tahun berjalan.

Pada 30 September 2017, ada 27 Cabang Utama di seluruh Indonesia dengan 5 cabang terbesar (dari pendapatan dan total kontribusi aset) adalah Jakarta, Bandung, Surabaya, Bekasi, Batam. Untuk setiap kota besar, hanya ada Cabang Utama atau Agen Utama. Pada 1 Agustus 2017, dibuka cabang baru yaitu Ternate sehingga per 31 Desember 2017 totalnya ada 28.

Agen Utama adalah Cabang Utama yang 100% dimiliki oleh pihak ketiga. Mereka menggunakan merek PT EXPRESS untuk transaksi mereka dengan pelanggan dan memiliki sistem operasi yang sama dengan Cabang Utama (menggunakan ORION) tetapi memiliki pelaporan keuangan terpisah dan tidak dikonsolidasikan oleh PT EXPRESS. Sebagai imbalannya, PT EXPRESS akan mendapatkan kembali dalam bentuk royalti (2,5% dari total pendapatan) dan biaya operasional (10% dari total pendapatan) dan biaya interdelivery. Jumlah biaya dan ketentuan ini sedang diformalkan dalam perjanjian antara PT EXPRESS dan pihak ketiga. Agen Utama juga bisa menjadi lebih tinggi untuk Sub-Agen dan/atau Agen Ritel-Takuhaibin. Ada 29 Agen Utama di seluruh Indonesia pada 30 September 2017.

b. Sub-Agen adalah bawahan dari Cabang Utama atau Agen Utama dan menjadi lebih tinggi dari Agen Ritel-Takuhaibin. Mereka juga bisa melakukan transaksi dengan pelanggan akhir. Sub-Agen memiliki struktur yang sama dengan Agen Utama atau Cabang Utama, perbedaan utama adalah wilayah kerja mereka lebih kecil dan mereka tidak dapat bertransaksi secara langsung dengan Cabang Utama dan Agen Utama lainnya tanpa melalui atasan langsung mereka (Cabang Utama Langsung atau Agen Utama).

c. Agen Ritel-Takuhaibin memiliki posisi di bawah setiap Cabang Utama atau Agen Utama atau Sub-Agen. Mereka adalah pihak ketiga yang menjadi perwakilan Perusahaan untuk melakukan transaksi dengan pelanggan akhir. Mereka akan mendapat manfaat dalam bentuk komisi dari PT EXPRESS untuk setiap Connotte yang dikeluarkan oleh mereka. Komisi dihitung berdasarkan persentase tertentu tergantung pada layanan tertentu yang dipilih oleh waktu pelanggan, total biaya.

Retail Agent-Takuhaibin memiliki komponen yang paling signifikan, yaitu sekitar lebih dari 70% dari total pendapatan per 30 September 2017.

2.2 Aktivitas Magang

Periode magang yang dilakukan penulis dalam laporan magang ini kurang lebih selama tiga bulan yang dimulai dari tanggal 4 Januari 2018 – 3 Mei 2018. Selama periode tersebut, perikatan audit yang dibebankan kepada penulis ada dua yaitu pada PT AIR dan PT EXPRESS. PT AIR bergerak dibidang jasa transportasi udara dan memiliki satu entitas anak bernama PT AIRCRAFT yang bergerak dalam jasa perbaikan pesawat terbang. Sementara PT EXPRESS bergerak dalam bidang ekspedisi pengiriman barang dan memiliki satu entitas anak yaitu PT Logistik yang bergerak dalam bidang jasa pergudangan. Perikatan di PT AIR dilakukan pada tanggal 8 Januari 2018 -9 Februari 2018. Pada PT EXPRESS dilakukan pada tanggal 12 Februari – 30 Maret 2018.

Selama periode magang, penulis membantu para associate dan senior associate dalam suatu tim audit untuk menjalankan beberapa prosedur audit yang telah ditentukan sebelumnya. Untuk rincian kegiatan magang lebih lanjut, berikut penulis uraikan pada pembahasan selanjutnya.

2.2.1 PT AIR

PT AIR adalah suatu perusahaan yang bergerak dalam bidang jasa angutan pesawat terbang baik itu untuk transportasi atau untuk pengangkutan atau jasa pengiriman. PT AIR sendiri merupakan entitas anak dari BUMN terbesar yang bergerak di industry perminyakan. PT AIR juga memiliki satu entitas anak yang bergerak di industri jasa perbaikan pesawat terbang dan penjualan suku cadang pesawat. Selama periode perikatan yaitu 8 Januari 2018 – 9 Februari 2018 penulis membantu satu senior assosiate 2 dan dua orang associate 1 dalam proses audit PT AIR. Berikut adalah kegiatan audit yang penulis lakukan di PT AIR.

• Membuat dan Menyiapkan Lead Schedule

Lead schedule merupakan alat dokumentasi proses audit yang berisi tabel untuk menguji kesesuaian antara saldo laporan posisi keuangan dan listing milik klien.

Lead schedule berisi angka unaudited periode audit kemudian diikuti oleh apakah ada penyesuaian terbaru dari klien dan adjustment yang dilakukan auditor sehingga menghasilkan angka audited periode audit. Setelah itu angka audited periode audit dibandingkan dengan angka audited periode sebelumnya dan dianalisis kenaikan atau penurunannya serta varian dari kedua periode audit tersebut.

• Melakukan Vouching dan Dokumentasi

Vouching dilakukan untuk memastikan apakah terdapat kesesuaian informasi antara listing yang dimiliki dengan dokumen pendukung. Setelah melakukan vouching, hasilnya akan didokumentasikan ke dalam working paper dalam file di AURA sebagai bahan analisis dan untuk menentukan apakah dibutuhkan prosedur pengujian tambahan. Area vouching yang dilakukan penulis antara lain pendapatan, piutang usaha, beban administrasi, persediaan, pajak dan SUREL (search for unrecorded liabilities).

• Melakukan Rekalkulasi

Rekalkulasi adalah suatu prosedur audit dalam mengumpulkan bukti terkait asersi manajemen yaitu keaurasian dan valuasi dari nilai suatu akun. Penulis dalam hal ini melakukan rekalkulasi atas pajak penghasilan karyawan yang dipotong oleh PT AIR dan disetorkan kepada pemerintah.

• Melakukan Stock Take

Stock take adalah melakukan survei atas suatu keterjadian peristiwa dan keeksistensian suatu aset. Pada PT AIR, penulis membantu melakukan stock take atas persediaan baik PT AIR itu sendiri dan juga entitas anaknya yaitu PT AIRCRAFT. Stock take dilakukan dengan dua metode yaitu pengujian dari list persediaan klien ke floor atau gudang dan pengujian dari floor atau gudang ke pencocokan list klient. Setelah itu penulis akan melakukan dokumentasi atas stock take yang dilakukan.

• Melakukan Rekonsiliasi

Rekonsiliasi merupakan proses pencocokan antara jumlah pencatatan oleh klien dengan rekening bank. Penulis melakukan rekonsiliasi untuk akun restricted cash dan deposito yang dimiliki oleh PT AIR.

• Menyusun External File

External file adalah dokumen pendukung berbentuk hardcopy atau bentuk lainnya yang tidak dapat dimasukkan ke dalam database AURA. Dokumen pendukung ini merupakan bukti dalam proses audit yang. Dalam pembuatannya, external file disusun berdasarkan urutan sesuai proses audit.

• Meringkas Hasil Rapat BOD BOC

Penulis ditugaskan untuk membuat ringkasan dari hasil rapat yang dilakukan oleh dewan komisaris dan rapat yang dilakukan oleh dewan direksi.

• Call Over atas Laporan Keuangan

Call Over meliputi kegiatan menghitung ulang angka dalam laporan keuangan, kesesuaian angka dengan catatan atas laporan keuangan, kesesuaian penulisan maupun tanda baca (typo), dan lainnya.

2.2.2 PT EXPRESS

PT EXPRESS merupakan suatu perusahaan yang bergerak dibidang jasa pengiriman barang. PT EXPRESS memiliki satu entitas anak yaitu PT Logisik yang bergerak di bidang jasa pergudangan. Perikatan di klien ini dilakukan tanggal 12 Februari 2018 – 30 Maret 2018. Berikut merupakan aktivitas penulis di klien ini.

• Mempersiapkan template kertas kerja audit

Terdapat beberapa template kertas kerja audit yang perlu dipersiapkan dalam proses audit yang dilaksanakan. Penulis mempersiapkan beberapa kertas kerja audit yang ada, seperti mengganti format dengan kebutuhan tahun ini, memperbarui link kertas kerja, dan lain sebagainya.

• Membuat dan Menyiapkan Lead Schedule

Sama seperti klien sebelumnya, penulis juga membuat lead schedule pada PT EXPRESS untuk menguji kesesuaian antara saldo laporan posisi keuangan dan listing milik klien. Lead schedule berisi angka unaudited periode audit kemudian diikuti oleh apakah ada penyesuaian terbaru dari klien dan adjustment yang dilakukan auditor sehingga menghasilkan angka audited periode audit. Setelah itu angka audited periode audit dibandingkan dengan angka audited periode sebelumnya dan dianalisis kenaikan atau penurunannya serta varian dari kedua periode audit tersebut.

• Melakukan Vouching dan Dokumentasi

Vouching dilakukan untuk memastikan apakah terdapat kesesuaian informasi antara listing yang dimiliki dengan dokumen pendukung. Setelah melakukan vouching, hasilnya akan didokumentasikan ke dalam working paper dalam file di AURA sebagai bahan analisis dan untuk menentukan apakah dibutuhkan prosedur pengujian tambahan. Area vouching yang dilakukan penulis antara lain pendapatan, piutang usaha, beban administrasi, akun bank, pajak dan SUREL (search for unrecorded liabilities).

• Melakukan Rekalkulasi

Rekalkulasi adalah suatu prosedur audit dalam mengumpulkan bukti terkait asersi manajemen yaitu keaurasian dan valuasi dari nilai suatu akun. Penulis dalam hal ini melakukan rekalkulasi atas beban depresiasi atas aset tetap.

• Meringkas Hasil Rapat BOD BOC

Penulis ditugaskan untuk membuat ringkasan dari hasil rapat yang dilakukan oleh dewan komisaris dan rapat yang dilakukan oleh dewan direksi.

• Meringkas Perjanjian Penting

Dalam menjalankan perusahaan, PT EXPRESS melalukan beberapa perjanjian penting terkait hubungan keagenan, perjanjian kerja, perjanjian sewa menyewa

aset dan sebagainya. Ringkasan ini nantinya membantu dalam pendukung bukti audit sebaga dasar pengeluaran opini auditor atas kewajaran laporan keuangan.

• Call Over atas Laporan Keuangan

Call Over meliputi kegiatan menghitung ulang angka dalam laporan keuangan, kesesuaian angka dengan catatan atas laporan keuangan, kesesuaian penulisan maupun tanda baca (typo), dan lainnya.

3.1 Teori Aset Tetap

Aset tetap menurut PSAK 16 (Revisi 2015) disefinisikan sebagai aset berwujud (memiliki wujud secara fisik) yang dimiliki atau entitas memiliki hak untuk menggunakannya dalam produksi atau penyediaan barang atau jasa, untuk disewakan atau untuk tujuan administratif entitas serta diperkirakan penggunaannya lebih dari satu periode. Dapat disimpulkan karakter terpenting aset digolongkan sebagai aset tetap adalah: (1) memiliki bentuk secara fisik atau kasat mata; (2) digunakan untuk kegiatan operasional atau kegiatan administratif entitas dan bukan untuk dijual; (3) digunakan dalam jangka panjang atau lebih dari satu periode operasional perusahaan; dan (4) mengalami penyusutan akibat dari penggunaan yang lebih dari satu periode.

Dalam PSAK 16 tentang Aset Tetap, terdapat beberapa poin penting yang dibahas mengenai aset tetap. Poin penting itu adalah tentang bagaimana pengakuan aset tetap, pengukuran aset tetap (meliputi pengukuran awal, pengukuran selanjutnya, metode penyusutan, penurunan nilai dan pemberhentian pengakuan) dan penyajiannya serta pengungkapan aset tetap di laporan keuangan. Berikut adalah penjelasan masing-masing poin penting dalam PSAK 16:

3.1.1 Pengakuan Aset Tetap

Pengakuan umum atas aset tetap menurut (Revisi 2015) adalah suatu entitas hanya mengakui sebuah aset berwujud sebagai aset tetap hanya jika terdapat kemungkinan yang besar bahwa entitas akan memperoleh di masa depan manfaat ekonomis dari aset tersebut. Selain itu biaya untuk memperoleh aset tetap tersebut dapat diukur oleh entitas secara andal.

Dalam mengakui suatu aset tetap, dikenal dengan adanya konsep materialitas. Materialitas merupakan kriteria tambahan dalam menentukan, apakah suatu pengeluaran akan dicatat sebagai beban pada periode berjalan atau dapat diakui sebagai aset tetap. Pengeluaran yang tidak material dari sisi jumlah seringkali tidak dikapitalisasi atau tidak diakui sebagai aset tetap walaupun memenuhi kriteria aset

masing-masing entitas tergantung kondisi entitas tersebut melalui berbagai pertimbangan seperti seberapa besar ukuran suatu entitas, relevansi informasi bagi pengguna, biaya dan manfaat dari informasi yang dihasilkan dari pencatatan aset tetap tersebut. Selain itu juga terdapat konsekuensi seperti ketika angka materialitas tinggi maka kebanyakan pengeluaran akan menjadi beban sehingga mengecilkan laba atau ketika materialitas rendah maka kebanyakan akan dikapitalisasi sebagai aset sehingga harus memikirkan bagaimana perawatan dan biaya depresiasi nantinya.

Selain materialitas, pengakuan atas aset tetap juga ditetapkan pada ukuran aset tetap apakah menggunakan individu atau agregasi. Hal ini menjadi penting karena berhubungan dengan materialitas. Misal jika suatu entitas menerapkan materialitas sebesar Rp2.000.000,00 dan menggunakan kebijakan pencatatan individu untuk setiap aset tetapnya maka ketika terjadi pembelian satu buah kursi seharga Rp1.000.000,00 tidak akan dicatat sebagai aset tetap melainkan beban. Walaupun pembelian kursi tersebut sebanyak 100 buah dengan nilai Rp100.000.000,00 maka tetap akan dicatat sebagai beban dan bukan aset tetap meskipun jumlah 100 kursi melebihi angka materialitas.

Aset tetap juga dapat diperoleh melalui cara lain yaitu sewa. Mengacu ke pengertian sewa menurut PSAK 30 (Revisi 2014), definisi sewa adalah suatu bentuk perjanjian antara penyewa (lessee) dan pemberi sewa (lessor) dimana lessor memberikan hak kepada lessee dalam penggunaan suatu aset selama periode waktu dalam perjanjian yang telah disepakati. Dalam terminologi di PSAK 30, sewa terbagi menjadi dua jenis, yaitu sewa pembiayaan dan sewa operasi. Sewa pembiayaan (finance lease) merupakan jenis sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu aset. Sementara sewa operasi (operating lease) merupakan jenis sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Penentuan klasifikasi sewa terletak pada substansi transaksi sewa tersebut dan bukan pada kontrak yang terjadi antara pemberi sewa (lessor) dan penyewa (lessee).

Cara lain memperoleh aset selain sewa pembiayaan dan akuisisi (pembelian) aset adalah dengan cara membangun sendiri. Entitas mengakui aset ini walaupun pengerjaan atas aset belum terselesaikan. Aset yang masih dalam pengerjaan disebut sebagai konstruksi dalam proses atau construction in progress (CIP). Nantinya CIP ini akan direklasifikasikan sebagai aset tetap saat proses konstruksi selesai dilakukan. Kieso et al,

(2011) dalam bukunya yang berjudul Intermediate Accounting, mendefinisikan konstruksi dalam proses (CIP) mengacu pada pengklasifikasian sementara untuk aset yang sedang dalam proses pembangunan. Jika aset ini telah selesai dibangun dan sudah siap untuk dioperasikan, maka aset akan dikeluarkan dari klasifikasi construction in progress dan menjadi bagian aset tetap yang digunakan perusahaan dalam kegiatan usahanya guna mendapat keuntungan. Setelah tahap konstruksi selesai dan direklasifikasikan ke aset tetap maka perlakuan selanjutnya mengikuti ketentuang aset tetap.

3.1.2 Pengukuran Aset Tetap

Dalam masalah pengukuran aset tetap, terdapat beberapa hal yang dibahas di PSAK 16 (Revisi 2015). Hal itu adalah pengukuran awal aset tetap, pengukuran selanjutnya, metode penyusutan, penurunan nilai dan pemberhentian pengakuan.

3.1.2.1 Pengukuran Awal

PSAK 16 (Revisi 2015) menyebutkan bahwa suatu aset tetap yang memenuhi kualifikasi diakui sebagai aset tetap pada awalnya harus diukur sebesar biaya perolehan.

Biaya perolehan ini sendiri terbagi menjadi dua yaitu biaya perolehan awal dan biaya selanjutnya.

Biaya perolehan awal meliputi seluruh biaya terkait aset yang memiliki manfaat di masa mendatang dan aset lain yang berfungsi agar suatu aset dapat memiliki manfaat di masa mendatang contohnya alat yang dipasang agar pabrik dapat berjalan sesuai dengan ketentuan pengolahan limbah industri. Elemen biaya perolehan awal menurut PSAK 16 (Revisi 2015) paragraf 16 meliputi:

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon dan potongan lain

b. Setiap biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan supaya aset tersebut siap digunakan sesuai dengan intensi manajemen

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi aset tetap, kewajiban tersebut timbul ketika aset tetap diperoleh atau sebagai konsekuensi

penggunaan aset tetap selama periode tertentu untuk tujuan selain untuk memproduksi persediaan selama periode tersebut.

Biaya selanjutnya adalah biaya-biaya yang timbul setelah biaya perolehan awal.

Dalam PSAK 16 (Revisi 2015) menyebutkan biaya selanjutnya meliputi:

a. Biaya pemeliharaan dan perbaikan.

Entitas tidak mengakui biaya perawatan sehari-hari dari aset tetap. Biaya tersebut diakui sebagai beban pada periode berjalan dalam laporan laba rugi. Biaya ini terutama terdiri dari biaya tenaga kerja dan bahan habis pakai termasuk suku cadang kecil.

b. Biaya penggantian bagian tertentu aset tetap akan

Entitas mengakui penggantian bagian tertentu aset tetap sebagai penambah aset tetap jika dalam penggantian tersebut memenuhi kriteria aset (memiliki masa manfaat lebih dari satu periode dan diukur dengan andal) dan komponen yang diganti tidak lagi dicatat sebagai aset tetap.

c. Biaya Inspeksi

Supaya aset tetap dapat beroperasi secara berkelanjutan, kadang perlu dilakukan suatu inspeksi untuk memastikan kondisi aset. Biaya inspeksi yang signifikan dapat diakui sebagai aset jika memenuhi kriteria aset dan nilai inspeksi terdahulu dihentikan pencatatanya.

Sementara untuk pengukuran aset yang diperoleh melalui sewa, entitas akan mengakui adanaya sewa pembiyaan dengan memunculkan akun aset sewa pembiayaan dan kewajiban atas aset sewa pembiayaan pada laporan keuangan bagian neraca sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Tingkat diskonto yang digunakan untuk menentukan nilai kini atau nilai wajar aset adalah tingkat suku bunga implisit dalam sewa, jika dapat ditentukan secara praktis atau menggunakan tingkat suku bunga pinjaman inkremental lessee, jika tidak dapat ditentukan secara praktis. Kemudian terkait biaya langsung awal yang dikeluarkan lessee untuk memperoleh aset sewaan ditambahkan ke dalam jumlah yang diakui sebagai aset, termasuk biaya sehubungan dengan aktivitas sewa tertentu, seperti negosiasi dan pemastian pelaksanaan sewa. Untuk pengakuan selanjutnya setelah

pengakuan awal, pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban. Beban keuangan yang dimaksud harus dialokasikan ke setiap periode selama masa sewa.

Selanjutnya, jika suatu aset yang diperoleh dari sewa tidak memenuhi kriteria dalam pengakuan aset pembiayaan maka tidak perlu disajikan dalam laporan posisi keuangan sebagai aset dan kewajiban (off balance sheet). Entitas hanya mengakui sewa operasi ini sebesar biaya yang dikeluarkan untuk menyewa dan membebankannya pada periode sewa tersebut pada laporan laba rugi.

Pembahasan terakhir mengenai pengukuran aset tetap adalah jika aset tersebut dikonstruksi sendiri oleh entitas. PSAK 16 (Revisi 2015) menyebutkan penentuan biaya perolehan aset yang dikonstruksi sendiri menggunakan prinsip yang sama seperti aset yang diperoleh bukan dengan konstruksi sendiri. Biaya perolehan dalam aset yang dikonstruksi sendiri antara lain meliputi material dan tenaga kerja yang dikeluarkan secara langsung untuk membangun aset, segala macam overhead baik biaya variabel dan porsi dari fixed overhead yang terkait langsung dengan pembangunan aset, dan biaya bunga selama proses pembangunan jika konstruksi menggunakan dana pinjaman sebagai pembiayaannya sesuai dengan PSAK 26 tentang Bunga Pinjaman. Biaya-biaya lain yang terkait dengan pemborosan selama proses pembangunan maupun biaya perawatan atas aset CIP tidak boleh dikapitalisasi begitu pula dengan biaya yang tidak memenuhi kriteria pengakuan aset tetap menurut PSAK 16 tentang Aset Tetap.

Dalam ruang lingkup aset yang dikonstruksi sendiri, entitas bisa melakukan pembiayaan atas konstruksi aset tersebut melalui pendanaan utang. Salah satu keuntungan pendanaan lewat ini adalah bunga yang timbul dapat dikapitalisasi sehingga tidak menjadi beban pada periode konstruksi aset sesuai dengan ketentuan PSAK 26 tentang Biaya Pinjaman. Biaya pinjaman sendiri memiliki arti sebagai bunga dan biaya lain yang ditanggung entitas sehubungan dengan peminjaman dana. Dalam hal biaya pinjaman, entitas mengakui pengkapitalisasian biaya pinjaman sebagai biaya perolehan aset tersebut hanya sebesar yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau produksi aset kualifikasian. Aset kualifikasian sendiri merupakan aset yang membutuhkan waktu cukup lama agar siap digunakan sesuai dengan maksudnya atau dijual. Sementara bunga lainnya yang timbul dan tidak berhubungan dengan yang disebutkan diakui sebagai beban.

Entitas melakukan penentuan atas jumlah biaya pinjaman yang dapat diatribusikan langsung pada aset konstruksi didasarkan pada kondisi peminjaman dana untuk proses konstruksi. Dalam PSAK 26 disebutkan ada dua kondisi yaitu jika dana dipinjam secara khusus atau secara umum untuk memperoleh aset tersebut. Jika entitas dalam pengkontruksian aset menggunakan peminjaman dana secara spesifik maka kapitalisasi jumlah biaya pinjaman adalah sebesar biaya pinjaman aktual selama periode berjalan yang terjadi atas pinjaman tersebut kemudian dikurangkan dengan penghasilan dari investasi temporer pinjaman tersebut jika ada. Sementara jika entitas dalam pengkontruksian aset menggunakan peminjaman dana secara umum maka pengeluaran atas aset tersebut entitas menggunakan tingkat kapitalisasi. Tingkat kapitalisasi didefinisikan sebagi rata-rata tertimbang biaya pinjaman selain pinjaman spesifik untuk memperoleh aset kualifikasian yang dapat diterapkan atas saldo pinjaman selama periode berjalan. Jumlah kapitalisasi biaya pinjaman tidak boleh melebihi jumlah biaya pinjaman yang terjadi selama suatu periode. Dalam hal ini, entitas wajib melakukan pengungkapan terhadap jumlah biaya pinjaman yang dikapitalisasi selama periode berjalan; dan tarif kapitalisasi yang digunakan untuk menentukan jumlah biaya pinjaman yang dapat dikapitalisasi

Kapitalisasi akan bunga pinjaman akan berhenti ketika seluruh aktivitas yang diperlukan untuk menyiapkan aset dalam konstruksi tersebut telah selesainya secara substansial sehingga siap untuk digunakan sesuai dengan maksud dan tujuan awal aset tersebut dikonstruksi. Sebagai catatan, konstruksi aset diselesaikan per bagian sehingga ketika seluruh aktivitas untuk menyiapkan bagian tersebut selesai secara substansial maka entitas menghentikan kapitalisasi biaya pinjaman untuk suatu bagian aset tersebut.

3.1.2.2 Pengukuran Selanjutnya

Setelah melakukan pengakuan awal atas aset tetap, entitas kemudia melakukan pengukuran setelah pengakuan awal atas aset tersebut. Berikut merupakan metode pengukuran yang dapat dipilih entitas atas aset tetap berdasarkan PSAK 16 (Revisi 2015):

a. Model Biaya

Metode biaya atau historis mencatat aset tetap sebesar biaya perolehan aset lalu dikurangi dengan akumulasi penyusutan (depresiasi) yang telah terjadi dan

akumulasi rugi penurunan nilai aset (jika ada) berdasarkan PSAK 48 tentang Penurunan Nilai.

b. Model Revaluasi

Metode revaluasi mencatat aset tetap sebesar jumlah revaluasian. Jumlah revaluasian adalah nilai wajar pada tanggal revaluasi dikurangi dengan akumulasi penyusutan (depresiasi) dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Ketika entitas memilih metode ini maka revaluasi dilakukan dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dengan jumlah yang ditentukan dengan menggunakan nilai wajar pada akhir periode pelaporan.

3.1.2.3 Penyusutan Aset Tetap

Salah satu karakteristik yang membedakan aset tetap dengan jenis aset lainnya adalah kemampuan aset tetap untuk digunakan dalam jangka panjang yaitu lebih dari satu periode untuk tujuan operasional maupun admnistratif. Hal tersebut menyebabkan terdapat perbedaan nilai aset ketika pembelian dan ketika penjualan atau penghapusan.

Perbedaan nilai tersebut akibat dari penggunaan yang dilakukan manajemen dalam rangka memperoleh manfaat aset tetap tersebut. Oleh sebab itu perlu dilakukan penyusutan atas aset tetap untuk melakukan penyesuaian nilai dari aset tetap tersebut.

Terdapat tiga macam penyusutan dan rumus perhtungan menurut PSAK 16 (Revisi 2015) yaitu :

a. Metode Garis Lurus

Metode ini mengasumsikan bahwa kegunaan aset tetap selalu sama setiap tahunnya sehingga beban depresiasi yang dihasilkan konstan sepanjang masa manfaat yang ditetapkan manajemen. Berikut adalah rumus perhitungan metode garis lurus:

𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 𝑐ℎ𝑎𝑟𝑔𝑒 = 𝐶𝑜𝑠𝑡 − 𝑅𝑒𝑠𝑖𝑑𝑢𝑎𝑙 𝑣𝑎𝑙𝑢𝑒 𝐸𝑠𝑡𝑖𝑚𝑎𝑡𝑒𝑑 𝑢𝑠𝑒𝑓𝑢𝑙 𝑙𝑖𝑓𝑒 𝑜𝑓 𝑎𝑠𝑠𝑒𝑡

b. Metode Saldo Menurun

Metode ini mengasumsikan bahwa kegunaan aset tetap lebih produktif pada umur awal penggunaan, karena itu beban penyusutan akan mengalami penurunan, metode

ini menghasilkan beban depresiasi yang tinggi di awal tahun dan rendah pada akhir tahun penggunaan.

𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 𝑐ℎ𝑎𝑟𝑔𝑒 = [ 100%

𝐸𝑠𝑡𝑖𝑚𝑎𝑡𝑒𝑑 𝑢𝑠𝑒𝑓𝑢𝑙 𝑙𝑖𝑓𝑒 𝑜𝑓 𝑎𝑠𝑠𝑒𝑡× 2] × 𝐶𝑜𝑠𝑡 𝑜𝑓 𝑎𝑠𝑠𝑒𝑡 𝑎𝑞𝑢𝑖𝑠𝑖𝑡𝑖𝑜𝑛 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 𝑜𝑓 𝑎𝑠𝑠𝑒𝑡

c. Metode Unit Produksi

Berbeda dengan dua depresiasi sebelumnya, metode unit produksi memakai dasar input atau output dari aset tetap untuk digunakan sebagai bahan perhitungan depresiasi.

𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 𝑐ℎ𝑎𝑟𝑔𝑒 = (𝐶𝑜𝑠𝑡 − 𝑅𝑒𝑠𝑖𝑑𝑢𝑎𝑙 𝑣𝑎𝑙𝑢𝑒) × 𝑈𝑛𝑖𝑡 𝑜𝑓 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑜𝑛 𝑡ℎ𝑖𝑠 𝑦𝑒𝑎𝑟 𝑇𝑜𝑡𝑎𝑙 𝑒𝑠𝑡𝑖𝑚𝑎𝑡𝑒𝑑 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑜𝑛

Dalam menetapkan metode penyusutan, haruslah mencerminkan pola pemakaian manfaat ekonomik masa depan aset. Selain itu perusahaan juga harus mengkaji terkait nilai residu, umur manfaat, dan metode yang digunakan dari aset tetap yang dimiliki. Bila dari hasil pengkajian ulang yang dilakukan terdapat perubahan estimasi, maka perusahaan harus melakukan perubahan estimasi seperti yang diatur pada PSAK 25 terkait Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan.

Untuk aset yang diperoleh melalui sewa pembiayaan harus disusutkan sama halnya dengan aset tetap biasa yang dimiliki sendiri dengan menggunakan PSAK 16 tentang Aset Tetap. Aset sewaan disusutkan selama periode yang lebih pendek antara masa sewa dan umur manfaat aset sewaan ketika dalam perjanjian sewa tidak terdapat cukup kepastian tentang apakah lessee nantinya mendapatkan hak kepemilikan pada akhir masa sewa.

Terakhir, untuk aset yang dikonstruksi sendiri atau konstruksi dalam proses, penyusutan akan dimulai ketika aset tetap tersebut siap untuk digunakan sesuai tujuan dari manajemen. Tanda suatu aset yang dikonstruksi sendiri siap digunakan adalah telah dilakukan reklasifikasi dari akun konstruksi dalam proses ke aset tetap seperti bangunan atau gedung.

3.1.2.4 Perubahan Estimasi dan Kebijakan Akuntansi atas Aset Tetap

PSAK 16 (Revisi 2015) menjelaskan minimal setiap akhir periode, metode penyusutan yang diterapkan untuk suatu aset ditelaah atau dievaluasi. Jika entitas merasa ada perubahan dalam pola pemakaian yang signifikan atas manfaat ekonomi aset tetap tersebut di masa depan, maka metode penyusutan harus diubah agar perubahan pola tersebut dapat tercerminkan. Perubahan metode penyusutan aset tetap tersebut akan dicatat sebagai perubahan estimasi akuntansi.

Perubahan estimasi akuntansi contohnya perubahan metode penyusutan pada suatu entitas biasanya terjadi ketika ada peristiwa baru seperti diperolehnya informasi tambahan mengenai hal tersebut. Contoh informasi tambahan adalah ketika entitas menerapkan kebijakan penyusutan menggunakan saldo menurun, entitas mengharapkan aset tetap tersebut produktif di awal tahun pemakaian. Akan tetapi, data pemakaian aset tetap menunjukan bahwa produktifitas aset tetap sepanjang pemakaian adalah sama.

Berbekal informasi ini maka entitas melakukan perubahan metode penyusutan karena tidak lagi mencerminkan pola pemakaian aset tetap. Perubahan estimasi ini diatur lebih lanjut pada PSAK 25 (revisi 2014).

Perlakuan atas perubahan estimasi yang terjadi pada suatu entitas adalah secara prospektif. Prospektif memiliki arti bahwa entitas tidak perlu melakukan perubahan pada periode sebelumnya terhadap hasil yang dilaporkan entitas. Saldo awal pada periode dilakukan perubahan estimasi tersebut tidak perlu disesuaikan dan laporan keuangan periode sebelumnya juga tidak perlu dilaporkan. Pengaruh dari perubahan estimasi hanya diperhitungkan pada periode perubahan saja dan masa yang akan datang. Hal itu karena perubahan estimasi dipandang sebagai koreksi atau penyesuaian normal yang berulang, sehingga tidak diperlakukan secara retroaktif akan tetapi secara prospektif. Pada pengungkapannya entitas harus mengungkapkan dampak dari perubahan tersebut, apakah dengan adanya perubahan metode penyusutan menyebabkan laba naik atau turun.

3.1.2.5 Penurunan Nilai Aset Tetap

Suatu aset direviu untuk menentukan apakah aset tersebut mengalami indikasi penurunan nilai. Indikasi tersebut terjadi ketika jika jumlah tercatat aset tersebut lebih dari jumlah aset dapat terpulihkan. Dalam PSAK 48 (Revisi 2014) tentang Penurunan Nilai Aset mendefinisikan rugi penurunan nilai aset sebagai jumlah yang merupakan