ANALISIS TINGKAT KUALITAS PELAYANAN

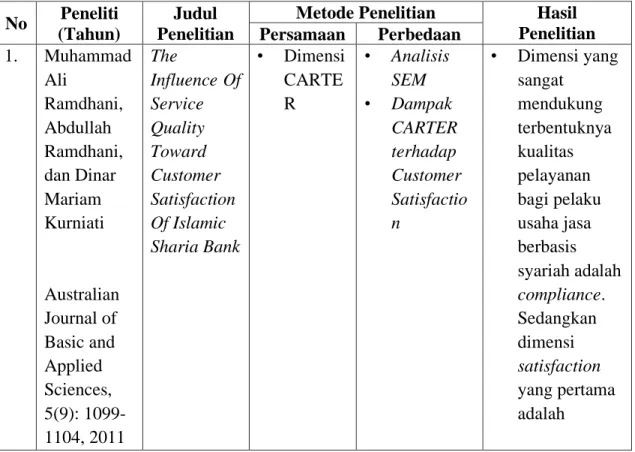

DENGAN METODE SERVQUAL – IMPORTANCE PERFORMANCE ANALYSIS

(Studi Kasus Nasabah PT BNI Syariah Cabang Karawang)

Oleh

Umar Sahrul Ramdan NIM : 11140850000077

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

i

ANALISIS TINGKAT KUALITAS PELAYANAN

DENGAN METODE SERVQUAL – IMPORTANCE PERFORMANCE ANALYSIS (Studi Kasus Nasabah PT BNI Syariah Cabang Karawang)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Umar Sahrul Ramdan NIM : 11140850000077

Di Bawah Bimbingan

Aini Masruroh, S.EI., M.M NIDN. 2020088005

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin Tanggal Delapan Bulan Juni Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Umar Sahrul Ramdan 2. NIM : 11140850000077 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Tingkat Kualitas Pelayanan Dengan Metode Servqual – Importance Performance Analysis (Studi Kasus Nasabah PT BNI Syariah cabang Karawang) Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 08 Juni 2020

1. Santi Yustini, SE., M.Ak. ( )

NIDN. 2021078701 Penguji I

2. Ivalaili, M.I.E. ( )

NIP. 198803182018012001 Penguji II

iii

Hari ini Kamis tanggal 26 November 2021 telah dilakukan Ujian Skripsi atas mahasiswa :

Nama : Umar Sahrul Ramdan

NIM : 11140850000077

Jurusan : Perbankan Syariah

Judul Skripsi : Analisis Tingkat Kualitas Pelayanan Dengan Metode Servqual-IPA (Studi Kasus Nasabah PT BNI Syariah Cabang Karawang)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 November 2020

1. Yuke Rahmawati, MA (...)

NIP. 197509032007012023 Ketua

2. Aini Masruroh, S.EI., M.M (...)

NIDN. 2020088005 Sekretaris

3. Aini Masruroh, S.EI., M.M (...) NIDN. 2020088005 Pembimbing I

4. Dr. Suhenda Wiranata, ME (...)

NIP. 196104211990031002 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

v

DAFTAR RIWAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Umar Sahrul Ramdan 2. Tempat, Tanggal Lahir : Jakarta, 15 Maret 1996

3. Alamat : Jl. Pangeran Antasari No 56 A RT/RW 004/001 Cilandak Barat, Jakarta Selatan 12430

4. Telepon : 082113608412

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. Tahun 2002-2008 : SDN Cilandak Barat 16 Pagi 2. Tahun 2008-2011 : SMP N 250 Jakarta

3. Tahun 2011-2014 : SMKN N 20 Jakarta

4. Tahun 2014-2020 : UIN Syarif Hidayatullah Jakarta III. PENGALAMAN ORGANISASI

1. Anggota BEM Prodi Perbankan Syariah (2015) 2. Anggota PMII (2014-2016)

3. Anggota LDK (2014-2015) IV. LATAR BELAKANG KELUARGA

1. Ayah : Rusjendra

2. Tempat, Tanggal Lahir : Jakarta, 19 Januari 1972 3. Pekerjaa : Karyawan

4. Ibu : Kulsum

5. Tempat, Tanggal Lahir : Lebak, 12 April 1976 6. Pekerjaa : Ibu Rumah Tangga

vi ABSTRACT

This research aims to analyze the quality of service at Bank BNI Syariah area Karawang using the CARTER approach, namely Compliance (Kepatuhan), Assurance (Jaminan), Reliability (Kehandalan), Tangibles (Bukti Fisik), Emphaty (Empati), and Responsiveness (Daya Tanggap). The results of this research found six (6) critical service attributes which become recommendations for improvement for the management of BNI Syariah Bank. These service attributes are priority improvements that must be made by Bank BNI Syariah in order to maintain a competitive advantage. Attribute P1 with a gap value of -0.380 and a perception level of 3.900, attribute P28 with a gap value of -0.470 and a perception level of 4.040, attribute P12 with a gap value of -0.540 and a perception level of 4.060, attribute P24 with a gap value of -0.480 and a perception level of 4.060, attribute P14 with a gap value of -0.580 and a perception level of 4.070, and attribute P13 with a gap value of -0.510 and a perception level of 4.080.

Keywords : ServQual, Importance Performance Analysis, Gap Analysis, CARTER

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis kualitas pelayanan di Bank BNI Syariah cabang Karawang dengan menggunakan pendekatan CARTER yaitu Compliance (Kepatuhan), Assurance (Jaminan), Reliability (Kehandalan), Tangibles (Bukti Fisik), Emphaty (Empati), dan Responsiveness (Daya Tanggap).

Hasil penelitian ini didapatkan enam (6) atribut pelayanan kritis yang menjadi rekomendasi perbaikan untuk manajemen Bank BNI Syariah. Atribut-atribut pelayanan tersebut merupakan priotitas perbaikan yang harus dilakukan oleh Bank BNI Syariah agar tetap memiliki keunggulan bersaing. Atribut P1 dengan nilai gap -0,380 dan tingkat persepsi 3,900, atribut P28 dengan nilai gap -0,470 dan tingkat persepsi 4,040, atribut P12 dengan nilai gap -0,540 dan tingkat persepsi 4,060, atribut P24 dengan nilai gap -0,480 dan tingkat persepsi 4,060, atribut P14 dengan nilai gap -0,580 dan tingkat persepsi 4,070, dan atribut P13 dengan nilai gap -0,510 dan tingkat persepsi 4,080.

Kata kunci : ServQual, Importance Performance Analysis, Gap Analysis, CARTER

viii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirabbil’alamin, puji syukur kepada Allah SWT yang telah melimpahkan berkah dan nimat-Nya kepada penulis serta menganugrahkan kesehatan dan kemampuan berpikir sehingga penulis bisa menyelesaikan skripsi ini yang berjudul “Analisis Tingkat Kualitas Pelayanan Dengan Metode ServQual – Importance Performance Analysis (Studi Kasus Nasabah Pt Bni Syariah cabang Karawang). Sebagai salah satu syarat untuk menyelesaikan program sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa pada penulisan skripsi ini tidak akan rampung dengan baik tanpa adanya bimbingan, dukungan serta bantuan dari berbagai pihak mulai dari awal perkuliahan sampai penulisan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang berjasa dalam penyusunan skripsi ini, khususnya:

1. Keluarga tercinta yakni Ayahanda tercinta Rusjendra dan Ibunda Tercinta Kulsum, yang tidak pernah lelah mengasihi dan mencintai anaknya lebih dari siapapun, yang telah memberikan segenap curahan kasih sayang dan do’anya yang tidak pernah terputus kepada penulis, yang selalu memberikan nasihat, motivasi, dan dukugan.

2. Dekan FEB, Bapak Prof. Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP, Bapak Prof.Dr.Mohammad Nur Rianto Al Arif, SE.,M.Si selaku Wakil Dekan III Bidang Kemahasiswaan yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

3. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Program Studi Perbankan Syariah dan Ibu Yuke Rahmawati, M.A. selaku Wakil Ketua Program Studi Perbankan Syariah.

ix

4. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membagikan ilmu pengetahuan yang sangat berguna dan berharga juga dukungan untuk penulis selama perkuliahan.

5. Seluruh Staff Tata Usaha dan Bagian Akademik Fakultas Ekonomi dan Bisnis UIN Syariff Hidayatullah Jakarta yang sudah membantu penulis dalam segala keperluan administrasi dan yang lainnya.

6. Teman-teman seperjuangan yakni Angkatan 2014 Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang tidak dapat saya sebutkan satu-satu.

7. Terakhir untuk Indah Maharani, selalu mengingatkan untuk menyelesaikan skripsi ini, memberikan support yang di penghujung batas akhir kuliah ini.

Terima kasih banyak untuk semuanya, semoga rampung nya skripsi ini awal yang baik untuk kedepannya.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahan, oleh karena itu kritik dan saran yang membangun sangat penulis harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini sepenuhnya menjadi tanggung jawab penulis. Semoga tulisan ini dapat bermanfaat.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, Oktober 2020

Umar Sahrul Ramdan 11140850000077

x DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAT HIDUP ...v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ...x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xv

BAB I ...1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II ...11

A. Kualitas Layanan ... 11

1. Pengertian Kualitas Layanan ... 11

2. Dimensi Kualitas Layanan (Servqual) ... 15

3. Kesenjangan Kualitas Pelayanan (Gap) ... 21

4. Indikator-Indikator Dimensi Kualitas Layanan ... 22

B. Importance Performance Analysis (IPA) ... 27

xi

C. Penelitian Terdahulu ... 31

D. Kerangka Pemikiran ... 46

BAB III...47

A. Ruang Lingkup Penelitian ... 47

B. Populasi dan Sampel ... 48

C. Teknik dan Instrumen Pengumpulan Data... 49

1. Kuesioner ... 50

2. Penelitian Kepustakaan (library Research) ... 50

3. Internet Research ... 50

D. Teknik Analisis Data ... 51

1. Uji Kualitas Data ... 51

2. Analisis Gap ... 53

3. Importance Performance Analaysis (IPA)... 54

4. Defenisi Operasional ... 56

BAB IV ...59

A. Gambaran Umum Objek Penelitian ... 59

1. Sejarah Perusahaan ... 59

2. Profil Perusahaan... 60

3. Visi Misi ... 61

4. Board Manajemen ... 61

B. Deskripsi Responden ... 62

C. Uji Kualitas Data ... 66

1. Uji Validitas ... 66

xii

2. Uji Reliabilitas ... 71

D. Analisis Gap ... 74

1. Analisi gap per dimensi ... 75

2. Analisi gap per kriteria ... 76

3. Analisi gap keseluruhan ... 77

E. Analisis Importance Performance Analysis (IPA)... 79

1. Analisis Tingkat Kesesuaian ... 79

2. Rata-Rata Tingkat Persepsi dan Tingkat Harapan ... 81

3. Analisis Diagram Kartesius ... 82

F. Rekomendasi Perbaikan Kualitas Pelayanan ... 90

BAB V ...95

A. Simpulan ... 95

B. Saran ... 96

DAFTAR PUSTAKA ...98

LAMPIRAN ...102

xiii

DAFTAR TABEL

Tabel 1. 1 Jumlah Nasabah Pembiayaan dan Dana Pihak Ketiga BUS dan UUS .. 1

Tabel 1. 2 Prosentase Kenaikan Jumlah Nasabah Pembiayaan dan Dana Pihak Ketiga BUS dan UUS... 2

Tabel 2. 1 Penelitian Terdahulu ... 36

Tabel 3. 1 Definisi Operasional ... 57

Tabel 4. 1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 62

Tabel 4. 2 Karakteristik Responden Berdasarkan Usia ... 63

Tabel 4. 3 Karakteristik Responden Berdasarkan Pendidikan ... 63

Tabel 4. 4 Karakteristik Responden Berdasarkan Pekerjaan ... 64

Tabel 4. 5 Karakteristik Responden Berdasarkan Pengeluaran Perbulan ... 64

Tabel 4. 6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 65

Tabel 4. 7 Karakteristik Responden Berdasarkan Transaksi Terakhir ... 65

Tabel 4. 8 Hasil Uji Validitas Dimensi Compliance ... 67

Tabel 4. 9 Hasil Uji Validitas Dimensi Assurance ... 67

Tabel 4. 10 Hasil Uji Validitas Dimensi Reliability ... 68

Tabel 4. 11 Hasil Uji Validitas Dimensi Tangibles ... 69

Tabel 4. 12 Hasil Uji Validitas Dimensi Emphaty ... 69

Tabel 4. 13 Hasil Uji Validitas Dimensi Responsiveness ... 70

Tabel 4. 14 Hasil Uji Reliabilitas Dimensi Compliance ... 71

Tabel 4. 15 Hasil Uji Reliabilitas Dimensi Assurance ... 72

Tabel 4. 16 Hasil Uji Reliabilitas Dimensi Reliability ... 72

xiv

Tabel 4. 17 Hasil Uji Reliabilitas Dimensi Tangibles ... 73

Tabel 4. 18 Hasil Uji Reliabilitas Dimensi Emphaty ... 73

Tabel 4. 19 Hasil Uiji Reliabilitas Dimensi Responsiveness ... 74

Tabel 4. 20 Hasil Gap Per Dimensi Persepsi dan Ekspektasi Nasabah ... 75

Tabel 4. 21 Hasil Gap Per Dimensi Persepsi dan Ekspektasi Nasabah (Lanjutan) ... 76

Tabel 4. 22 Hasil Gap Per Kriteria Persepsi dan Ekspektasi Nasabah ... 77

Tabel 4. 23 Hasil Gap Secara Keseluruhan Persepsi dan Ekspektasi Nasabah .... 78

Tabel 4. 24 Tingkat Kepuasan ... 80

Tabel 4. 25 Tingkat Kesesuaian Antara Tingkat Persepsi dan Tingkat Ekspektasi ... 80

Tabel 4. 26 Nilai Rataan Tingkat Persepsi dan Tingkat Ekspektasi ... 82

Tabel 4. 27 Nilai Rataan Tingkat Persepsi dan Tingkat Ekspektasi (Lanjutan) .. 83

Tabel 4. 28 Atribut Prioritas Kuadran I ... 86

Tabel 4. 29 Atribut Prioritas Kuadran II ... 87

Tabel 4. 30 Atribut Prioritas Kuadran III ... 89

Tabel 4. 31 Atribut Prioritas Kuadran IV... 90

xv

DAFTAR GAMBAR

Gambar 2. 1 Operasi Manajemen Pelayanan ... 12

Gambar 2. 2 Diagram Kartesius ... 29

Gambar 2. 3 Kerangka Berpikir ... 46

Gambar 4. 1 Logo Bank BNI Syariah ...60

Gambar 4. 2 Hasil Diagram Kartesius ...84

11 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Otoritas Jasa Keuangan (OJK) dalam Laporan Data Statistik Perbankan Syariah Indonesia Edisi Desember 2019 mencatat bahwa lembaga perbankan syariah di Indonesia berjumlah 195 lembaga yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS) dan 164 Bank Pembiayaan Rakyat Syariah (BPRS). Sedangkan untuk market share bank syariah terhadap industri perbankan berada di angka 6,01% per Oktober 2019 menurut data Otoritas Jasa Keuangan (OJK) atau mencapai Rp 513 triliun. Bila dirinci, pencapaian tersebut merupakan yang tertinggi sepanjang sejarah dan meningkat dari awal tahun 2019 hingga September 2019 yang sebesar 5,94%.

(Laurensius, 2019).

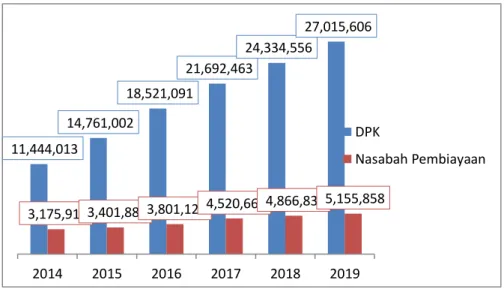

Tabel 1. 1 Jumlah Nasabah Pembiayaan dan Dana Pihak Ketiga BUS dan UUS

11,444,013

14,761,002

18,521,091

21,692,463

24,334,556

27,015,606

3,175,910 3,401,887 3,801,121 4,520,667 4,866,831 5,155,858

2014 2015 2016 2017 2018 2019

DPK

Nasabah Pembiayaan

Sumber : SPS OJK (Data diolah)

Dapat dilihat dari grafik di atas bahwa trend yang diciptakan oleh bank umum syariah dan unit usaha syariah pada sektor Jumlah Nasabah Pembiayaan dan Dana Pihak Ketiga (DPK) adalah positif. Kenaikan terjadi pada setiap tahuannya dalam 5 tahun terakhir. Namun jika diperhatikan lebih lebih lanjut, prosentase kenaikan dalam 5 tahun ini justru mengalami penurunan. Hal ini mengindikasikan bahwa trend kenaikan yang diciptakan belum pada performa terbaik. Sebagaimana terlihat pada grafik di bawah ini.

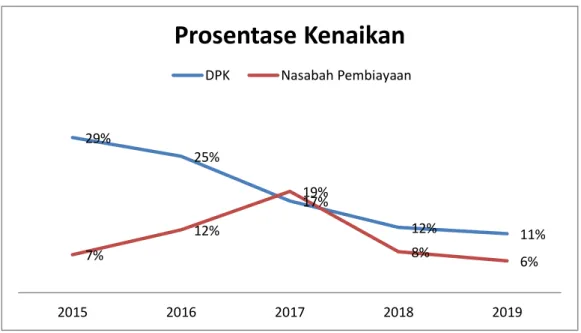

Tabel 1. 2 Prosentase Kenaikan Jumlah Nasabah Pembiayaan dan Dana Pihak Ketiga BUS dan UUS

Pada tahun 2015 kenaikan pada jumlah nasabah pembiayaan pada kisaran 7%, dimana terus mengalami kenaikan pada 2016 dan 2017 masing-masing pada kisaran 12% dan 19%. Namun turun drastis pada tahun 2018 di kisaran 8%, penurunannya kurang lebih 50% dan terus menurun di tahun 2019 pada kisaran 6 %. Tidak jauh berbeda dengan jumlah dana pihak ketiga yang terus

29%

25%

17%

12% 11%

7%

12%

19%

8% 6%

2015 2016 2017 2018 2019

Prosentase Kenaikan

DPK Nasabah Pembiayaan

Sumber : SPS OJK (Data diolah)

mengalami penurunan pada lima tahun terakhir dari 2015 sampai 2019, masing-masing berurutan pada kisaran 29%, 25%, 17%, 12% dan 11%.

Tabel 1.3 Indikator Kinerja CAR, NPF, dan FDR BNI Syariah Periode 2015 - 2019

INDIKATOR 2015 2016 2017 2018 2019 CAR (%) 18.16 17.81 20.14 19.31 20.14 NPF (%) 1.46 1.64 1.46 1.52 1.44 FDR (%) 91.94 84.57 80.21 79.62 74.31

Sumber : Laporan Tahunan BNI Syariah 2019 (Data diolah)

Melihat dari salah satu kinerja Bank Syariah di Indonesia, penulis menggunakan kinerja keuangan Bank Negara Indonesia (BNI) Syariah. Jika dilihat dari Financing to Deposit Ratio belum mencapai 100% dan terus mengalami penurunan, karena menurut ketentuan Bank Indonesia, FDR dinilai baik kisaran 85% - 110%. Jumlah pembiayaan bermasalah yang dihitung dengan rasio Non Performing Financing (NPF) dapat terjaga sesuai ketentuan Bank Indonesia yaitu kurang dari 5%, namun sempat mengalami kenaikan pada tahun 2016 dan 2018, hal ini mengindikasikan bahwa belum stabilnya kinerja BNI Syariah. Posisi Capital Adequacy Ratio (CAR) mengalami penurunan pada tahun 2016 dan 2019, hal ini berdampak pada berkurangnya laba yang diperoleh. Kondisi laba yang mengalami penurunan adalah indikasi bahwa kinerja perusahaan melemah sehingga manajemen bank harus merubah strategi.

Kinerja layanan perbankan dapat dilihat dari perspektif mikro maupun makro. Di level mikro, bank harus beroperasi dan berkembang secara efektif dalam persaingan yang semakin ketat. Karena buruknya kinerja bank dalam

persaingan industri dapat menyebabkan bank kehilangan pasar, baik dalam hal menarik nasabah dalam persaingan maupun dalam hal kualitas produk dan layanan. Selain itu, bank akan kesulitan menjaga loyalitas nasabah dan tidak akan menarik nasabah potensial untuk memperluas pasarnya. Menurut Abedniya and Zaeim (2011) kualitas pelayanan telah menjadi satu faktor yang penting untuk kesuksesan sebuah bisnis.

Kepuasan pelanggan adalah konsep utama dalam penelitian bisnis dan manajemen bank. Pada dasarnya nasabah mengharapkan bentuk pelayanan yang diberikan bank dapat diterima dan bank memberikan pelayanan yang baik dan memuaskan.

Kualitas layanan perbankan sangat bergantung pada evaluasi nasabah, sehingga kepuasan nasabah dapat dicapai dengan memberikan layanan berkualitas yang dapat diterima nasabah. Kepuasan nasabah merupakan hal yang sangat penting bagi industri perbankan yang ditandai dengan layanan yang sangat terkoneksi dan sangat kompetitif. Pelanggan yang puas akan mendorong publisitas kepada pelanggan potensial.

Bank-bank syariah diharuskan memberikan jasa berkualitas lebih tinggi dari pesaing secara konsisten dan mendiferensiasikan jasa pelayanan dalam rangka meciptakan kepuasan nasabah. Tujuannya adalah untuk mendapatkan nasabah yang loyal dalam situasi persaingan antar bank yang semakin ketat.

Pelayanan sangat erat kaitannya dengan kepuasan konsumen, Adanya pelayanan yang baik memungkinkan perusahaan untuk meningkatkan loyalitas

konsumen dan meningkatkan pangsa pasar, sehingga ada baiknya untuk mengutamakan kepuasan konsumen. Namun poin ini harus ditekankan, dan upaya harus dilakukan untuk mendapatkan keuntungan dari pekerjaan yang memenuhi kebutuhan pelanggan.

Indonesia merupakan negara berkembang yang mayoritas penduduknya memeluk agama Islam. Mayoritas penduduk yang beragama Islam ini, menjadikan Indonesia sebagai pangsa pasar yang potensial dalam perkembangan lembaga keuangan. Disisi lain, akan menjadi suatu tantangan tersendiri bagi perbankan syariah untuk menghadapi persaingan yang semakin tinggi dimana harus mampu memenuhi semua harapan dan ekspektasi agar nasabah merasa puas dengan apa yang mereka dapatkan.

Semakin banyak pelanggan setia yang dimiliki oleh perusahaan, maka dapat dipastikan perusahaan tersebut akan sukses dan bertahan lama. Kualitas layanan merupakan proses yang terus menerus meliputi pemasaran dan operasional, proses tersebut berfokus pada partisipasi personel, pelanggan internal, dan pelanggan eksternal, serta memenuhi berbagai persyaratan dan pemberian layanan.

Kualitas layanan adalah penilaian persepsi jangka panjang atas pemberian layanan perusahaan. Kualitas layanan tidak terbatas pada senyum ramah dari teller atau staf layanan pelanggan, tidak terbatas pada ini. Evaluasi kualitas layanan diusulkan dan dirumuskan oleh Parasuraman dalam Sahar Siami (2012), yang dikenal dengan ServQual.

Menurut Parasuraman dalam Sahar Siami (2012), Pengukuran kualitas pelayanan didasarkan pada lima dimensi, yaitu: tangible, reliability, assurance, empathy dan responsiveness. Namun berbeda dengan model pengukuran kualitas layanan yang dikembangkan oleh Othman dan Owen.

Othman dan Owen telah mengembangkan model pengukuran kualitas layanan khusus untuk institusi yang menjalankan bisnis sesuai dengan prinsip Syariah (Perbankan Islam).

Menurut Othman dan Owen dalam M Ali Ramhani (2011) menyatakan bahwa ada enam dimensi untuk mengukur kualitas layanan yang dipersepsikan pelanggan dari perbedaan antara nilai yang diharapkan dan nilai kinerja yang dipersepsikan, yang disebut metode CARTER, yang meliputi yaitu seperti kepatuhan (compliance), jaminan (assurance), keandalan (reliability), kemampuan fisik (tangible), empati (empathy), dan daya tanggap (responsiveness).

Perbedaan antara model pengukuran kualitas layanan yang dikembangkan oleh Parasuraman (2012) dan Othman dan Owen (2011) ialah terletak pada dimensi compliance, karena perbankan syariah memiliki karakteristik khusus.

Kepatuhan adalah kemampuan perusahaan untuk mematuhi hukum Islam dan menjalankan bisnis sesuai dengan prinsip ekonomi dan perbankan Islam.

Dalam hal ini peneliti menggunakan metode integrasi ServQual- Importance Performance Analysis dimana bertujuan agar hasil pengukuran ServQual dapat dilanjutkan analisanya dengan metode Importance

Performance Analysis dapat diketahui variabel-variabel yang menjadi prioritas perbaikan pelayanan. Metode analisis yang digunakan adalah analisis kuadran.

Analisis kuadran ini digunakan untuk mengetahui respon konsumen terhadap atribut yang diplotkan berdasarkan tingkat kepentingan dan kinerja dari masing-masing atribut tersebut. Berdasarkan analisis kuadran ini selanjutnya dapat dilihat letak dari masing-masing variabel berada pada kuadran yang berbeda-beda, sehingga dapat diketahui variabel apa saja yang perlu ditingkatkan dan mendapatkan perhatian lebih.

Maka dari itu pada penelitian kali ini penulis ingin meneliti kualitas pelayanan Bank BNI Syariah untuk menganalisis persepsi nasabah dan harapan nasabah Bank BNI Syariah apakah terdapatnya gap (kesenjangan) di antara keduanya ataukah telah memenuhi ekspektasi. Padakali ini peneliti dalam penelitian ini menggunakan integrasi metode ServQual dan Importance Performance Analysis

Berdasarkan uraian latar belakang masalah penulis mengambil judul

“ANALISIS KUALITAS PELAYANAN DENGAN METODE SERVQUAL – IMPORTANCE PERFORMANCE ANALYSIS (Studi Kasus Nasabah PT BNI Syariah Cabang Karawang)

B. Identifikasi Masalah

Berikut ini adalah identifikasi masalah yang merupakan inti dari permasalahan yang ada di latar belakang pada penelitian ini:

1. Market share bank syariah tahun 2019 terhadap industri perbankan hanya sebesar 6,01%.

2. Jumlah persentase penambahan Nasabah Pembiayaan dan Dana Pihak Ketiga (DPK) menurun dalam tiga tahun terakhir.

3. Kualitas pelayanan merupakan faktor penting dalam kesuksesan sebuah bisnis.

4. Kinerja keuangan Bank BNI Syariah yang kurang baik ditandai dengan penurunan laba yang di peroleh.

C. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka dapat ditarik rumusan masalah sebagai berikut:

1. Apakah terdapat atribut yang bermasalah pada pelayanan yang diberikan oleh Bank BNI Syariah cabang Karawang yang merupakan kebutuhan nasabahnya dengan menggunakan metode ServQual dan Importance Performance Analysis?

2. Apakah rekomendasi yang perlu diberikan kepada Bank BNI Syariah cabang Karawang pada pelayanan yang diberikan untuk memperbaiki kelemahan yang telah teridentifikasi dengan menggunakan metode ServQual dan Importance Performance Analysis?

D. Tujuan Penelitian

Adapun tujuan penulis yang hendak dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisa secara empirik apakah terdapat atribut yang bermasalah pada pelayanan yang diberikan oleh Bank BNI Syariah cabang Karawang yang merupakan kebutuhan nasabahnya dengan menggunakan metode ServQual dan Importance Performace Analysis.

2. Untuk Memberikan rekomendasi atau usulan yang perlu diberikan kepada Bank BNI Syariah cabang Karawang pada pelayanan yang diberikan untuk memperbaiki kelemahan yang telah teridentifikasi dengan menggunakan metode ServQual dan Importance Performance Analysis.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua orang yang membaca dan berpartisipasi langsung dalam penelitian. Adapun maanfaat dari penelitian ini diantaranya:

1. Bagi Penulis

Penelitian ini berfungsi sebagai media untuk menerapkan kapabilitas teoritis dan meningkatkan wawasan kualitas layanan perbankan syariah. Dan kesempatan untuk lebih memahami pandangan dan harapan pelanggan tentang kualitas layanan dan kepuasan melalui metode ServQual dan Importance Performance Analysis.

2. Bagi Lembaga Keuangan

Penelitian ini diharapkan dapat memberikan informasi tentang pentingnya analisis kualitas layanan pada dimensi CARTER menggunakan metode ServQual dan Importance Performance Analysis untuk meningkatkan kualitas layanan.

3. Bagi Pembaca Akademisi

Penelitian ini diharapkan dapat memberikan referensi dan informasi bagi penelitian lebih lanjut terkait dengan penelitian ini, yaitu analisis kualitas layanan dengan metode ServQual dan Importance Performance Analysis

11 BAB II

TINJAUAN PUSTAKA

A. Kualitas Layanan

1. Pengertian Kualitas Layanan

Kualitas menurut ISO 9000 adalah “degree to which a set of inherent characteristics fulfils requirement” (derajat yang dicapai oleh karakteristik yang inheren dalam memenuhi kebutuhan persyaratan). Persyaratan dalam hal ini adalah “need or expectation that is stated, generally implied or obligatory” (kebutuhan atau harapan yang dinyatakan, biasanya tersirat atau wajib). Jadi kualitas sebagaimana yang diinterpretasikan ISO 9000 merupakan perpaduan sifat dan karakteristik yang menentukan sejauh mana keluaran dapat memenuhi persyaratan kebutuhan pelanggan.

(Lapiyoadi and Hamdani, 2011). Arti service (pelayanan) adalah suatu proses jasa yang dihasilkan dari empat proses input, yaitu: people processing (consumer), possession processing, mental stimulus processing, and information processing. Sebagai suatu profesi, bisnis jasa merupakan kombinasi antara service operating system, service delivery system, dan service marketing system. Yang mana pemasaran jasa lebih menekankan pada service delivery system, yaitu bagaimana suatu perusahaan menyampaikan jasa kepada konsumen. (Adam, 2015)

Kualitas pelayanan sebagai suatu persepsi tentang kinerja perusahaan (perception of performance based) yang dialami konsumen, berasal dari perbandingan antara perasaan yang seharusnya diharapkan diterima konsumen dari pelayanan perusahaan (expectation) dengan persepsi konsumen tentang kinerja dari pelayanan yang diperolehnya (perception).

Hal ini berarti kualitas layanan dipandang sebagai derajat serta arah perbedaan antara persepsi konsumen dengan harapannya. (Kadir, 2013) Kualitas layanan juga digambarkan sebagai suatu bentuk sikap (attitude), tidak persis sama dengan kepuasan (satisfaction) tetapi berhubungan, yang diperoleh dengan membandingkan harapan (expectation) dengan performance. Sikap adalah ekspresi dari perasaan terdalam yang menunjukkan kecenderungan apakah seseorang simpatik atau tidak simpatik terhadap suatu objek, misalnya terhadap merek pelayanan.

(Kadir, 2013)

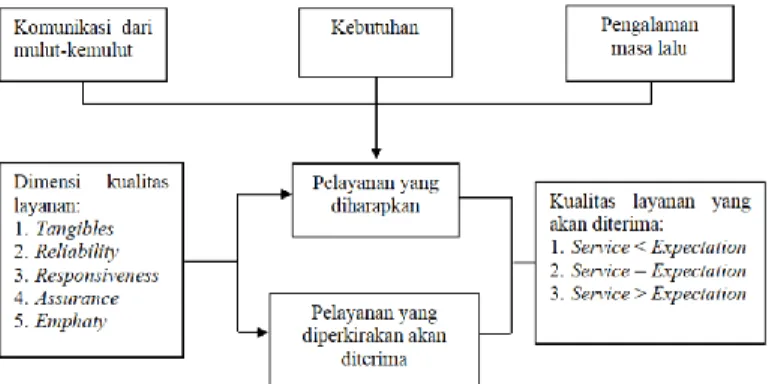

Untuk lebih memahami konsep kualitas layanan, kita dapat melihat gambar yang menunjukkan operasi manajemen layanan pada gambar berikut:

Gambar 2. 1 Operasi Manajemen Pelayanan

Islam meyakini bahwa kualitas pelayanan mengacu pada ajaran Islam bahwa jika ingin memberikan hasil usaha berupa barang atau jasa atau jasa maka harus memberikan kualitas, dan jangan memberikan kualitas yang inferior atau non inferior kepada orang lain. Hal tersebut tertuang dalam istilah Allah SWT sebagai berikut:

“Wahai orang-orang yang beriman! Infakkanlah sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untukmu.Janganlah kamu memilih yang buruk untuk kamu keluarkan, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memicingkan mata (enggan) terhadapnya. Dan ketahuilah bahwa Allah Maha Kaya lagi Maha Terpuji” (QS. Al-Baqarah [2]: 267).

(Departement Agama RI, 2011)

Adiwarman Karim menjelaskan bahwa kualitas usaha wirausaha sangat menentukan keberhasilan usahanya. (Karim, 2013) Hal tersebut terdapat dalam firman Allah SWT, yaitu sebagai berikut:

“Maka disebabkan rahmat dari Allah engkau (Muhammad) berlaku lemah lembut terhadap mereka. Sekiranya engkau bersikap keras dan berhati kasar, tentulah mereka menjauhkan diri dari sekelilingmu. Karena itu maafkanlah mereka mohonkanlah ampunan untuk mereka, dan bermusyawarahlah dengan mereka dalam urusan itu. Kemudian apabila engkau telah membulatkan tekad, maka bertawakallah kepada Allah.

Sesungguhnya Allah menyukai orang-orang yang bertawakal” (QS. Ali Imran [3]: 159). (Departement Agama RI, 2011)

Hal ini juga di dukung pada Tafsir Al-Mishbah oleh Quraish Shihab, yang mana dalam firman Allah berbunyi: Berlaku keras lagi berhati kasar menggambarkan sisi dalam dan sisi luar manusia, berlaku keras menunjukkan sisi luar manusia dan berhati kasar menunjukkan sisi dalamnya. Kedua hal itu dinafikan dari Rasul SAW memang, keduanya perlu dinafikan secara bersamaan, karena boleh jadi ada yang berlaku keras tapi hatinya lembut atau hatinya lembut tapi tidak mengetahui sopan santun. Karena yang terbaik adalah yang menggabung keindahan sisi luar dalam perilaku yang sopan, kata-kata yang indah, sekaligus hati yang luhur, penuh kasi. (Shihab,2017:310)

Kaitannya dengan pengabdian adalah bahwa manusia harus mengikuti ciri-ciri Nabi Muhammad SAW yang tetap lembut ketika diserang oleh kaum musyrik. Oleh karena itu, seseorang yang tugasnya memberikan layanan harus bersikap lembut terhadap pelanggannya, karena jika petugas layanan tersebut kasar dan tidak bersahabat maka pelanggan tersebut pasti akan melarikan diri, dan sudah pasti tidak ingin ada kontak dengan perusahaan.

2. Dimensi Kualitas Layanan (Servqual)

Menurut Parasuraman dalam Sahar Siami (2012) beberapa jenis layanan telah dipelajari secara khusus, dan sepuluh faktor utama yang menentukan kualitas layanan berhasil diidentifikasi, yaitu:

a. Reliability, termasuk dua aspek utama, yaitu konsistensi pekerjaan dan keandalan. Artinya perusahaan memberikan layanan sejak awal.

b. Responsiveness, kemauan atau kesiapan karyawan memberikan layanan yang dibutuhkan pelanggan.

c. Competence, artinya setiap orang di perusahaan memiliki keterampilan dan pengetahuan yang dibutuhkan untuk memberikan layanan tertentu.

d. Access, termasuk kontak dan pencarian yang mudah. Artinya lokasi fasilitas pelayanan mudah dijangkau, waktu tunggu tidak terlalu lama, jalur komunikasi perusahaan mudah dihubungi, dan lain sebagainya.

e. Courtesy, termasuk kesopanan, rasa hormat, perhatian dan keramahan kepada staf resepsi, operator telepon dan personel lainnya.

f. Communication, artinya memberikan informasi kepada pelanggan dalam bahasa yang dapat mereka pahami, dan selalu mendengarkan saran dan keluhan pelanggan.

g. Credibility, adalah kejujuran dan kepercayaan. Reputasi mencakup nama dan reputasi perusahaan, karakteristik pribadi kontak, dan interaksi dengan pelanggan.

h. Security, artinya, tidak ada salahnya, resiko atau keraguan. Aspek ini termasuk keamanan fisik, keamanan finansial dan kerahasiaan.

i. Understanding/knowing the customer, yaitu usaha memahami kebutuhan pelanggan.

j. Tangibles, artinya, bukti fisik layanan, berupa fasilitas fisik, peralatan yang digunakan, dan representasi fisik layanan, seperti kartu kredit plastik.

Namun dalam perkembangan selanjutnya pada tahun 1988, Parasuraman dalam Sahar (2012) sepuluh dimensi kualitas penemuan dapat diringkas menjadi lima dimensi utama, antara lain:

a. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

b. Kehandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera dan memuaskan.

c. Daya tanggap (responsiveness), yaitu keinginan para staf dengan membantu pelanggan dan berikan layanan dengan cepat.

d. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

e. Empati, meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, dan memahami kebutuhan para pelanggan.

Menurut Islam, service level merupakan standar untuk menilai kualitas pelayanan yaitu standarisasi hukum syariah Islam menuntut

manusia untuk selalu terikat oleh hukum syariah dalam melakukan setiap aktivitas yang menyelesaikan suatu permasalahan.

Oleh karena itu, variabel yang diuji dalam suatu penelitian tidak semata-mata menggunakan teori konvensional, tetapi menjadikan hukum Syariah sebagai standar penilaian teori tersebut. Dimensi layanan adalah sebagai berikut:

a. Reliability (kehandalan), tentang kemampuan memberikan layanan yang diberikan dengan cara yang andal dan akurat. Jika kesepakatan yang diungkapkan telah tercapai dengan benar, layanan tersebut dapat dikatakan dapat diandalkan. Akurasi dan akurasi ini akan meningkatkan kepercayaan konsumen terhadap organisasi penyedia jasa. Dalam hal ini, Tuhan juga ingin umat-Nya menepati janji, sebagaimana dalam firman Allah SWT berikut:

“Dan tepatilah janji dengan Allah apabila kamu berjanji dan janganlah kamu membatalkan sumpah-sumpah (mu) itu, sesudah meneguhkannya, sedang kamu telah menjadikan Allah sebagai saksimu (terhadap sumpah-sumpah mu itu). Sesungguhnya Allah mengetahui apa yang kamu perbuat” (QS. An-Nahl [16]: 91).

(Departement Agama RI, 2011:277).

b. Responsiveness (daya tanggap), yaitu tentang kemauan atau kemauan karyawan untuk memberikan pelayanan yang cepat dan akurat kepada konsumen. Kecepatan dan ketepatan layanan profesional. Dalam hal

ini Allah SWT juga telah mengingatkan kita tentang profesionalisme dalam menunaikan pekerjaan, yaitu:

“Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain” (QS. Al- Insyirah [94]:7). (Departement Agama RI, 2011:596).

Ayat di atas memberitahu kita bahwa ketika kita menyelesaikan pekerjaan lain, kita harus melakukan pekerjaan lain. Jika pekerjaan diselesaikan oleh personel yang berkompeten sesuai bidang kerjanya masing-masing, maka pekerjaan tersebut dapat diselesaikan dengan cepat dan tepat.

c. Assurance (jaminan), yaitu berkenaan dengan pengetahuan atau wawasan, kesopanan, santun, kepercayaan diri dari pemberi layanan, serta respek terhadap konsumen. Assurance ini akan meningkatkan kepercayaan, rasa aman, bebas dari risiko atau bahaya, sehingga membuat konsumen merasakan kepuasan dan akan loyal terhadap lembaga penyedia jasa. Seperti dalam firman Allah SWT sebagai berikut:

“(Apakah kamu orang musyrik yang lebih beruntung) ataukah orang yang beribadah di waktu-waktu malam dengan sujud dan berdiri, sedang ia takut kepada (azab) akhirat dan mengharapkan rahmat Tuhannya? Katakanlah: "Adakah sama orang-orang yang mengetahui dengan orang-orang yang tidak mengetahui?"

Sesungguhnya orang yang berakallah yang dapat menerima

pelajaran” (QS. Az-Zumar [39]: 9). (Departement Agama RI, 2011:459).

d. Emphaty (perhatian), mengenai keinginan karyawan peduli dan berikan perhatian pribadi konsumen. Dengan memberikan pelayanan informasi dan pengaduan konsumen, melayani transaksi konsumen dengan senang hati, dan membantu konsumen saat menghadapi kesulitan dapat mencerminkan empati dari pegawai. Sebagaimana dalam firman Allah SWT, yaitu:

“Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran” (QS.

An-Nahl [16]: 90). (Departement Agama RI, 2011:277).

e. Tangibles (bukti fisik), yaitu berupa fasilitas fisik seperti gedung, ruangan yang nyaman, dan sarana prasarana lainnya. Salah satu yang menjadi catatan penting bagi pelaku lembaga keuangan syariah bahwa dalam menjalankan operasional perusahaannya harus memperhatikan sisi penampilan fisik para pengelola maupun karyawannya dalam hal berbusana yang santun, beretika, dan dan syar’i. Hal ini terdapat dalam firman Allah SWT, yaitu:

“Hai anak Adam, sesungguhnya Kami telah menurunkan kepadamu pakaian untuk menutup auratmu dan pakaian indah untuk perhiasan. Dan pakaian takwa itulah yang paling baik. Yang demikian

itu adalah sebahagian dari tanda-tanda kekuasaan Allah, mudah- mudahan mereka selalu ingat” (QS. Al-A’raf [7]: 26). (Departement Agama RI, 2011:153).

Ayat-ayat di atas memerintahkan kita atau memerintahkan kita untuk mengenakan pakaian untuk menutupi alat kelamin untuk melindungi diri kita dari bahaya yang tidak perlu. Tetapi pakaian terbaik di mata Allah adalah pakaian agama. Pakaian agama berarti kita selalu taat kepada Allah, taat pada perintah Allah, dan meninggalkan larangan Allah. Karyawan lembaga keuangan Islam juga harus melaksanakan perintah ini. Mereka harus menutupi kemaluannya dengan rapi sesuai dengan hukum Islam.

Ada satu aspek lagi yang harus diadopsi dan dikembangkan Othman dalam M Ali Ramdani (2011) yang dipakai untuk mengukur kualitas perbaikan syariah yaitu compliance.

f. Compliance (kepatuhan syariah), dengan kata lain, kemampuan perusahaan untuk mematuhi hukum Islam dan perbankan Islam serta prinsip ekonomi. Dimensi ini meliputi perusahaan yang menaati hukum dan prinsip Islam, tidak menarik atau membangkitkan minat pada produk pembiayaan atau tabungan, regulasi atas produk dan jasa syariah, regulasi produk pembiayaan tanpa bunga, dan regulasi bagi hasil atas produk investasi.

3. Kesenjangan Kualitas Pelayanan (Gap)

Model ServQual yang dikembangkan oleh Parasuraman, Zeithaml dan Berry dalam rangkaian studi di enam area layanan merupakan model kualitas layanan yang populer dan banyak digunakan, yang telah dipelajari di enam area berikut: Perbaikan listrik rumah tangga, kartu kredit , asuransi, koneksi telepon jarak jauh, perbankan ritel dan perantara pedagang efek. Model ServQual mencakup analisis lima gap yang memengaruhi kualitas layanan. Parasuraman dalam Sahar (2012) mengemukakan lima gap tersebut sebagai berikut:

a. Gap antara harapan konsumen dan konsep manajemen. Manajemen tidak selalu merasakan kebutuhan konsumen dengan cepat.

Kesenjangan ini biasanya disebabkan oleh komunikasi yang buruk antara bawahan dan atasan, kurangnya riset pemasaran, riset pemasaran yang tidak dimanfaatkan, dan tingkat manajemen yang berlebihan.Gap antara persepsi manajemen dan spesifikasi kualitas jasa atau produk Manajemen mampu merasakan secara tepat apa yang diinginkan oleh para konsumen, tetapi pihak manajemen tersebut tidak menyusun suatu standar kinerja tertentu.

b. Gap antara standarisasi kualitas layanan atau produk dan metode penyampaian. Karyawan perusahaan telah menerima pelatihan yang buruk atau terlalu banyak kerja, tidak mampu atau tidak mau memenuhi standar, atau menghadapi konflik standar.

c. Gap antara layanan atau pengiriman produk dan komunikasi eksternal.

Harapan konsumen dipengaruhi oleh pidato dan iklan perwakilan perusahaan. Kesenjangan ini biasanya terjadi karena kecenderungan komunikasi horizontal yang kurang memadai dan komitmen yang berlebihan.

d. Gap antara jasa atau produk yang dirasakan dan yang diharapkan Kesenjangan ini terjadi ketika konsumen mengukur kinerja perusahaan dengan cara yang berbeda, atau salah memahami kualitas layanan atau produk.

4. Indikator-Indikator Dimensi Kualitas Layanan

Menurut Othman dan Owen dalam M Ali Ramdani (2011) indikator yang terdapat pada dimensi compliance, antara lain:

a. Kesesuaian perusahaan dengan hukum dan prinsip-prinsip Islam, artinya, perusahaan (bank syariah) harus mematuhi ketentuan hukum syariah dalam operasionalnya, terutama tata cara yang berkaitan dengan hukum syariah dalam Islam.

b. Tidak menarik atau memberikan bunga pada produk pembiayaan atau tabungan, yaitu pada produk tabungan bank syariah, nasabah tidak perlu membayar bunga, tetapi nasabah hanya perlu membayar biaya pengelolaan untuk biaya penyimpanan.

c. Ketentuan produk dan layanan yang Islami, yaitu produk dan layanan perbankan syariah harus mengikuti nilai-nilai ajaran Islam, dalam hal

ini Fatwa MUI DSN merupakan aturan yang harus dipatuhi oleh bank syariah.

d. Ketentuan bebas bunga pada produk pembiayaan, yaitu tidak ada riba (tambahan) dalam transaksi pinjaman, yang mengharuskan penerima fasilitas untuk mengembalikan dana yang melebihi pokok pinjaman karena berlalunya waktu.

e. Ketentuan bagi hasil pada produk-produk investasi, yaitu pada produk investasi perbankan syariah diterapkan sistem bagi hasil dengan sistem bagi hasil.

Menurut Parasuraman dalam Sahar (2012) indikator yang terdapat pada dimensi assurance, antara lain:

a. Karyawan yang terpercaya, yaitu nasabah percaya terhadap perusahaan (bank syariah).

b. Perasaan aman sewaktu melakukan transaksi dengan karyawan penyedia jasa, yaitu pada perusahaan tersebut terdapat keamanan tersendiri ketika keluar masuk dalam perusahaan penyedia jasa, termasuk juga kemampuan perusahaan menjaga kerahasiaan data pelanggan.

c. Karyawan yang selalu bersikap sopan terhadap pelanggannya, yaitu stafnya sopan dan ramah dalam melayani pelanggan

d. Karyawan yang berpengetahuan luas sehingga dapat menjawab pertanyaan pelanggan, dengan kata lain, karyawan harus memiliki pendidikan dan pengalaman agar dapat membantu pelanggan.

Indikator berikutnya terdapat pada dimensi reliability, antara lain:

a. Bila menjanjikan akan sesuatu pada waktu yang telah ditentukan, pasti akan direalisasikan, yaitu bahwa suatu perusahaan bila sudah membuat janji kepada pelanggan, hendaklah untuk menepatinya, jangan sampai perusahaan tersebut berkhianat.

b. Bersikap simpatik dan sanggup menenangkan pelanggan setiap ada masalah, dengan kata lain, ketika setiap pelanggan menghadapi masalah, karyawan tidak boleh menyalahkan atau membengkokkan pelanggan.

c. Jasa disampaikan secara benar semenjak pertama kali, artinya, karyawan perusahaan jasa dengan jujur menyampaikan informasi dan menyampaikan segala konten yang ada di perusahaan tersebut, seperti produk yang dipilih oleh pelanggan.

d. Jasa disampaikan sesuai dengan waktu yang dijanjikan, dengan kata lain, ketika seorang karyawan memberikan layanan yang memiliki waktu untuk diselesaikan, maka karyawan tersebut harus melakukan layanan tersebut.

e. Sistem pencatatan yang akurat dan bebas kesalahan, dengan kata lain, karyawan tidak akan melakukan kesalahan saat memasukkan atau memasukkan catatan transaksi pelanggan, tetapi jika karyawan melakukannya. Jika terjadi kesalahan, karyawan harus segera mengganti dan memperbaiki kesalahan pencatatan.

Indikator selanjutnya yaitu terdapat pada dimensi tangible, antara lain:

a. Peralatan mutakhir/baru, yaitu di perusahaan jasa tentunya dan wajib memiliki peralatan yang canggih dan modern, untuk memudahkan pelanggannya.

b. Fasilitas fisik yang berdaya tarik, perusahaan jasa memiliki fasilitas yang terlihat dan terlihat oleh pelanggan juga dapat menarik pelanggan. Karyawan yang baik, yaitu setiap karyawan. Perusahaan jasa harus rapi, rapi dan rapi Ini bisa menjadi seragam perusahaan jasa saja.

c. Fasilitas fisik yang sesuai dengan jenis jasa yang ditawarkan, artinya, pegawai perusahaan jasa memberikan fasilitas sesuai dengan jenis pelayanan yang diberikan.Misalnya pada bank syariah ketika nasabah membuka rekening tabungan pasti akan mendapatkan kartu ATM sesuai dengan jenis produk tabungan yang dibuka. .

Indikator lainnya terdapat pada dimensi emphaty, antara lain:

a. Perhatian individual dari perusahaan, perusahaan jasa memberikan perhatian khusus kepada pelanggan individu, dan tujuannya adalah untuk membuat pelanggan lebih loyal kepada perusahaan.

b. Waktu beroperasi yang cocok/nyaman bagi para pelanggan, dengan kata lain, kantor perusahaan jasa biasanya buka sesuai jam kerja agar tidak mengganggu waktu pelanggan.

c. Karyawan yang memberikan perhatian personal, dengan kata lain, kantor perusahaan jasa biasanya buka sesuai jam kerja agar tidak mengganggu waktu pelanggan.

d. Perusahaan yang sungguh-sungguh memperhatikan kepentingan setiap pelanggan, dengan kata lain, perusahaan akan memeriksa kembali konten yang sangat penting bagi pelanggan.

e. Karyawan yang memahami kebutuhan spesifik para pelanggan, dengan kata lain, karyawan berusaha memahami semua kebutuhan pelanggan.

Indikator yang terakhir terdapat pada dimensi responsiveness, antara lain:

a. Kepastian waktu penyampaian jasa diinformasikan dengan jelas kepada para pelanggan, yaitu karyawan menginformasikan waktu untuk memberikan jasa kepada pelanggan, tujuannya agar pelanggan tidak merasa kecewa lantaran bisa saja waktu penyampaian jasa berubah.

b. Layanan yang segera/cepat dari karyawan perusahaan, dengan kata lain, karyawan harus segera melakukannya dan menanganinya segera saat memberikan layanan.

c. Karyawan yang selalu membantu pelanggan, dengan kata lain, karyawan bersedia membantu pelanggan dan memberikan solusi saat timbul masalah.

d. Karyawan yang tidak terlampau sibuk, sehingga sanggup menanggapi permintan-permintaan pelanggan dengan cepat, dengan kata lain, karyawan harus meluangkan waktu untuk merespons dengan cepat dan memberikan layanan kepada pelanggan, dan tidak boleh mengabaikan persyaratan pelanggan.

B. Importance Performance Analysis (IPA)

Menurut Tjiptono dan Chandra (2011) teknik ini dikemukakan pertama kali oleh Martilla dan James pada tahun 1977 dengan tujuan untuk mengukur hubungan antara persepsi konsumen dan prioritas peningkatan kualitas produk/jasa yang dikenal pula sebagai quadrant. IPA telah diterima secara umum dan dipergunakan pada berbagai bidang kajian karena kemudahan untuk diterapkan dan tampilan analisa yang memudahkan usulan perbaikan kinerja analysisi menurut Brant dan Latu Everett dalam Amaran dan Ponti Ekadeputra (2010). IPA mempunyai fungsi utama untuk menampilkan informasi berkaitan dengan faktor-faktor pelayanan yang menurut konsumen sangat mempengaruhi kepuasan dan loyalitas mereka, dan faktor-faktor pelayanan yang menurut konsumen perlu ditingkatkan karena kondisi saat ini belum memuaskan.

Important Performance Analysis merupakan suatu teknik yang digunakan untuk mengukur tingkat kepentingan dan tingkat atribut kinerja. Evaluasi tingkat kinerja yang dapat mempengaruhi kepuasan pelanggan diwakili oleh huruf X, dan evaluasi tingkat kepentingan diwakili oleh huruf Y.

Total penilaian tingkat kinerja dan kepentingan diperoleh dengan cara menjumlahkan skor penilaian yang diberikan konsumen. Hasil perhitungan akan digambarkan dalam diagram kartisius. Masing-masing atribut diposisikan dalam diagram tersebut berdasarkan skor rata-rata, dimana skor rata-rata penilaian kinerja (X) menunjukkan posisi suatu atribut pada sumbu X, sedangkan posisi atribut pada sumbu Y ditunjukkan oleh skor rata-rata tingkat kepentingan (Y). Adapun rumus yang digunakan adalah :

Keterangan:

X = Skor rata-rata

Y = Skor rata-rata tingkat kepentingan N = Jumlah data konsumen

Diagram Kartesius adalah ruang yang dibagi menjadi empat bagian dan ditentukan oleh dua garis yang berpotongan tegak lurus pada suatu titik (a,b).

Titik tersebut diperoleh dari rumus Yi.

Keterangan:

a = Batas sumbu X (tingkat kinerja) b = Batas sumbu Y (tingkat kepentingan) k = Banyaknya atribut yang diteliti

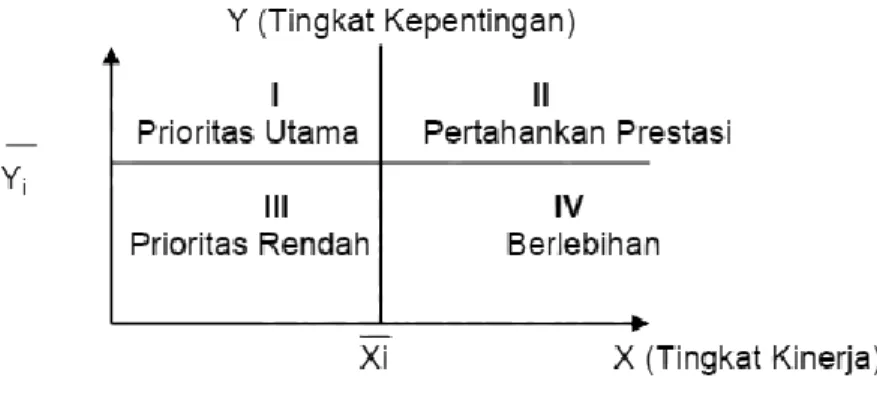

Selanjutnya setiap atribut tersebut dijabarkan dalam diagram kartesius seperti yang terlihat pada Gambar 2.2

Gambar 2. 2 Diagram Kartesius

Hasil perhitungan nilai Xi dan Yi digunakan sebagai pasangan koordinat untuk memposisikan beberapa titik ukuran pada grafik persegi panjang. Setiap hasil akan menempati salah satu kuadran di diagram kertesius, yang meliputi:

1. Kuadran I (Prioritas Utama)

Menunjukkan letak beberapa atribut kualitas layanan Kepentingan atribut tersebut sangat tinggi, namun tingkat kinerjanya masih rendah sehingga kepuasan terhadap respon atau respon yang diterima pelanggan masih rendah. Hal ini menuntut perusahaan untuk melakukan perbaikan dan perbaikan secara berkelanjutan dari berbagai atribut guna meningkatkan kinerja atribut tersebut.

2. Kuadran II (Pertahankan Prestasi)

Menunjukkan letak beberapa atribut kualitas layanan, atribut-atribut tersebut memiliki tingkat kepentingan dan kinerja yang lebih tinggi, sehingga respon atau kepuasan tanggapan pelanggan lebih tinggi. Area yang mengandung atribut-atribut yang dianggap penting oleh konsumen.

Menurut persepsi konsumen, atribut-atribut tersebut sesuai dengan perasaan mereka.

3. Kuadran III (Pertahankan Prestasi)

Beberapa atribut yang terdapat dalam kuadran ini memiliki tingkat kepentingan dan kinerja yang relatif rendah, oleh karena itu perlu diperhatikan dan dikelola secara serius oleh perusahaan, karena ketidakpuasan terhadap tanggapan pelanggan biasanya bermula dari keadaan tersebut. Kedepannya dimensi atribut pada kuadran kedua akan ditambahkan sebagai akibat dari keunggulan bersaing.

4. Kuadran IV (Berlebihan)

Tingkat minat nasabah beberapa dimensi atribut pada kuadran ini relatif rendah, namun tingkat kinerja bank syariah sangat tinggi sehingga kinerja beberapa dimensi pada kuadran ini dapat disederhanakan dan dialokasikan untuk memperbaiki dan menyempurnakan dimensi atribut lainnya.

Menentukan tingkat kesesuaian antara tingakat kepentingan dan tingkat kinerja kualitas produk melalui perbandingan skor kinerja dengan skor kepentingan. Rumus tingkat kesesuaian yang digunakan (Supranto, 2011)

Keterangan :

TKi = Tingakat kesesuaian

Ki = Skor penilaian tingkat kinerja Hi = Skor penilaian tingkat kepentingan

C. Penelitian Terdahulu

Penelitian ini didasarkan pada penelitian yang ada sebelumnya, dan beberapa variabel dan metode yang digunakan dalam penelitian ini dapat ditinjau dari makalah, jurnal dan skripsi. Penelitian ini mengutip beberapa penelitian sebelumnya, antara lain:

Adapun dibawah ini merupakan penelitian yang sudah dilakukan oleh peneliti terdahulu yaitu:

Kesatu, (Muhammad Ali Ramdhani, 2011) Penelitian ini bertujuan untuk mengetahui dampak dari pelayanan di Perbankan Syariah di Indonesia terhadap kepuasan pelanggan. Hasil penelitian ini menunjukkan berdasarkan kajian teori yang telah memenuhi kriteria RMSEA dan GFI sebesar 0,951 dan 0,035. Faktor tersebut terdiri dari compliance, assurance, reliability, tangible, empathy, dan responsiveness, dengan hasil 80,10 % terhadap customer satisfaction, yang terdiri dari service, responsiveness, professionalism, speed of transaction and completeness.

Kualitas Pelayanan berpengaruh besar terhadap kepuasan konsumen.

Dimensi yang sangat mendukung terbentuknya kualitas pelayanan bagi pelaku usaha jasa berbasis syariah adalah compliance yang diikuti dengan assurance, empathy, reliability, responsivness dan tangible. Sedangkan dimensi satisfaction yang pertama adalah professionalism, responsivenss, completeness, availibility of service dan speed of transaction. Berdasarkan temuan dalam penelitian ini, bahwa dimensi kualitas layanan yang paling

rendah adalah penciptaan dalam dimensi Tangible. Oleh karena itu, Bank sebaiknya mulai mempertimbangkan indikator-indikator yang membentuk dimensi ini dan kemudian mewujudkannya, seperti menambah jumlah teller yang menurut hasil penelitian sebagian besar nasabah menyatakan jumlahnya tidak mencukupi. Sedangkan dimensi pembentuk satisfaction yang harus mulai ditingkatkan adalah Speed of Transaction atau kecepatan transaksi antara pelanggan dan karyawan. Realisasinya dapat dilakukan dengan menambah jumlah karyawan secara fleksibel jika ada penambahan jumlah pelanggan yang datang dalam waktu tertentu (misal Haji). Ini bisa menjaga tingkat kepuasan pelanggan.

Kedua, Melfa Yola dan Duwi Budianto (2016) Analisis Kepuasan Konsumen Terhadap Kualitas Pelayanan Dan Harga Produk Pada Supermarket Dengan Menggunakan Metode Importance Performance Analysis (IPA). Hasil penelitian ini adalah terdapatnya 11 faktor yang harus dibayar perusahaan perhatian dan itu ditunjukkan dalam diagram kartesius.

Ketiga, (Cahyani, 2016) Tingkat Kepuasan Nasabah Terhadap Kualitas Layanan Perbankan Syariah di Yogyakarta. Hasil penelitian ini mengenai kepuasan nasabah perbankan syariah dengan kualitas layanan lebih tinggi dari sedang (cukup tinggi). Faktor-faktor yang berpengaruh besar terhadap kepuasan nasabah di perbankan syariah adalah responsivitas, kepatuhan dan empati. Melalui analisis varian dapat disimpulkan bahwa tidak terdapat perbedaan kualitas yang signifikan pada masing-masing bank syariah.

Keempat, Veron Farminta ,Sigit Mujiharjo dan Karona Cahya Susena (2015) Analisis Kualitas Pelayanan Industri Jasa Olah Raga dengan Menggunakan Metode ServQual dan Importance Performance Analysis (IPA).

Dari hasil penelitian diperoleh bahwa beberapa dimensi yang harus dilakukan perbaikan antara lain adalah kondisi lapangan yang baik (rumput sintetis, gawang, bola, jaring), menyelenggarakan turnamen, dan jaminan keamanan barang-barang pelanggan di locker room.

Kelima, Farid Fauzi dan Ansor Nasution (2019) Studi Empiris Kualitas Pelayanan Melalui Model ServQual (Service Quality) dan IPA (Important Performance Analysis) Pada Mahasiswa Jurusan Tarbiyah Stain Gajah Putih Aceh. Berdasarkan hasil penelitian terdapat tiga atribut layanan yang mempunyai kategori yang harus mendapatkan perhatian khusus,sembilan atribut layanan yang berkategori layanan yang baik tetapi mempunyai tingkat prioritas yang rendah, sepuluh atribut layanan yang berkategori atribut layanan yang mempunyai harapan dan persepsi yang rendah serta empat atribut layanan yang mempunyai kategori kinerja yang baikdan telahmelampui harapandari para mahasiswa.

Keenam, Rahman Manurung, Supriyadi dan Tri Joko Wibowo (2016) Perbaikan Kualitas Layanan dengan Pendekatan ServQual dan Importance Performance Analysis. Menunjukkan bahwa tingkat kepuasan konsumen terhadap kualitas pelayanan rata-rata masih kurang memuaskan. Untuk meningkatkan kualitas pelayanan dapat dilakukan dengan membina

komunikasi dengan pihak supplier (Pertamina) untuk membuat pipa khusus agar aliran gas dari supplier tidak terbagi dengan distributor lain, pembuatan control valve otomatis dari supplier, melakukan service berkala , kerjasama dengan pemasok lain untuk mencadangkan gas ketika pasokan dari pemasok utama terganggu, dan memberikan kompensasi pasokan gas kepada konsumen yang mengalami kekurangan pasokan gas.

Ketujuh, R. Abdul Jalal dan Ibnu Jayamandau (2016) Analisis Tingkat Kualitas Pelayanan Dengan Mengintegrasikan Metode Service Quality Ke Dalam Metode Importance And Performance Analysis (Studi Kasus : Cha - Cha Milk Tea). Menunjukkan tingkat kepuasan pelayanan kurang memuaskan, karena skor kepuasan kurang dari 1. Hasil penelitian ini menunjukkan atribut

“Toilet yang bersih” merupakan atribut dengan nilai negatif terbesar, dan lainnya. Atribut yang menjadi prioritas peningkatan adalah: “Karyawan yang selalu memberi salam dan sapa”,“Adanya iklan yang menarik minat pelanggan”,“ Sarana parkir yang luas”, “Toilet yang bersih”,“ Tersedianya pengharum ruangan ”, dan “ Selalu mengedepankan layanan profesional ”.

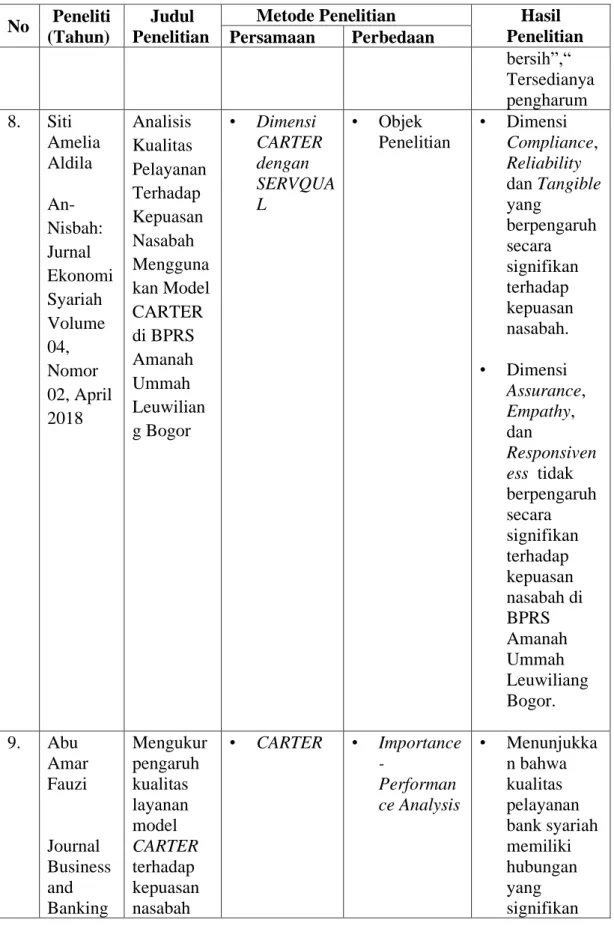

Kedelapan, (Aldila, 2018) Analisis Kualitas Pelayanan Terhadap Kepuasan Nasabah Menggunakan Model CARTER di BPRS Amanah Ummah Leuwiliang Bogor. Hasil penelitian ini adalah dimensi Compliance, Reliability dan Tangible yang berpengaruh secara signifikan terhadap kepuasan nasabah.

Dimensi Assurance. Empathy dan Responsiveness tidak berpengaruh

secara signifikan terhadap kepuasan nasabah di BPRS Amanah Ummah Leuwiliang Bogor.

Kesembilan, Abu Amar Fauzi (2017) Mengukur pengaruh kualitas layanan model CARTER terhadap kepuasan nasabah perbankan syariah Indonesia. Hasil penelitian menunjukkan bahwa kualitas pelayanan bank syariah memiliki hubungan yang signifikan dengan kepuasan nasabah. Empati memiliki pengaruh paling kuat terhadap kepuasan nasabah bank syariah.

Namun kepatuhan menjadi dimensi kualitas layanan terendah yang mempengaruhi kepuasan nasabah bank syariah di Indonesia.

Kesepuluh, Efrita Soviyanti (2016) Analisis Kualitas Jasa Pada Bisnis Perbankan Syariah Berdasarkan Adaptasi Model CARTER. Hasil penelitian menunjukkan bahwa faktor dikelompokkan menjadi 8 faktor. Kedelapan faktor tersebut mempengaruhi kepuasan pelanggan secara langsung sebesar 12,01% dan secara tidak langsung sebesar 36%. Tingkat kepuasan nasabah perbankan syariah yang dianalisis dengan adaptasi model CARTER menunjukkan bahwa 56% responden menyatakan puas terhadap layanan perbankan syariah di Pekanbaru. Peningkatan kualitas dapat dilakukan untuk keandalan, kompetensi, daya tanggap, jaminan, emphaty, berwujud mengetahui pelanggan dan kepatuhan.

Kesebelas, Zainurin Dahari, M Abduh dan Kim-Shyan Fam (2015) Measuring Service Quality in Islamic Banking: Importance-Performance Analysis Approach. Hasil penelitian menunjukkan bahwa terdapat lima

dimensi utama yaitu kehandalan, hubungan dengan nasabah bank, bukti fisik, shariah issues, and rates and charges. Dimana kehandalan, rate and charges, dan hubungan dengan nasabah bank berada pada kuadran kritis, sehingga di perlukan perhatian khusus dari bank.

Keduabelas, Safiek Mokhlis, Zuha Rosufila Abu Hasan dan Azizul Yadi Yaakop (2014) Tertiary Students’ Assessment of Service Quality in the Malaysian Banking Industry: An Importance-Performance Analysis. Hasil penelitian menunjukkan adanya kesenjangan antara kepentingan dan kinerja pada dimensi layanan bank. Serta memiliki implikasi penting untuk ara penelitian di masa mendatang.

Tabel 2. 1 Penelitian Terdahulu

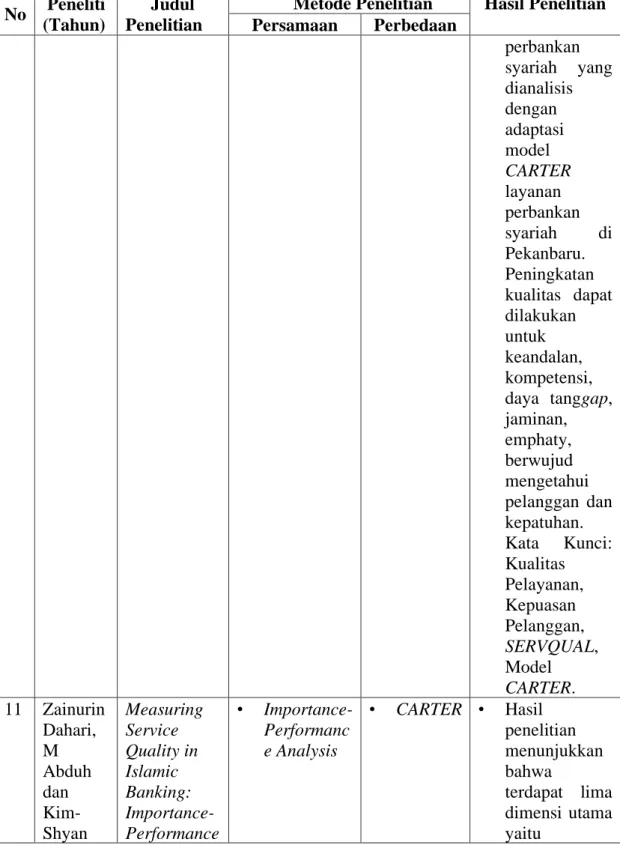

No Peneliti (Tahun)

Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

1. Muhammad Ali

Ramdhani, Abdullah Ramdhani, dan Dinar Mariam Kurniati

Australian Journal of Basic and Applied Sciences, 5(9): 1099- 1104, 2011

The

Influence Of Service Quality Toward Customer Satisfaction Of Islamic Sharia Bank

• Dimensi CARTE R

• Analisis SEM

• Dampak CARTER terhadap Customer Satisfactio n

• Dimensi yang sangat

mendukung terbentuknya kualitas pelayanan bagi pelaku usaha jasa berbasis syariah adalah compliance.

Sedangkan dimensi satisfaction yang pertama adalah

Tabel 2.2 Penelitian Terdahulu (Lanjutan)

No Peneliti (Tahun)

Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

professionalis m,

responsivenss, completeness, availibility of service dan speed of transaction.

2. Melfa Yola dan Duwi Budianto

Jurnal Optimasi Sistem Industri, 2013

Analisis Kepuasan Konsumen Terhadap Kualitas Pelayanan Dan Harga Produk Pada Supermarke t

Dengan Menggunak an Metode Importance Performanc e Analysis

• Importa nce- Perform ance Analysis

• ServQual- CARTER

• Terdapat 11 faktor yang harus dibayar perusahaan perhatian dan itu

ditunjukkan dalam Diagram Kartesius

4.

3.

Putri Dwi Cahyani (2016).

Esensi:

Jurnal Bisnis dan Manajemen Volume 6 (2), Oktober 2016

Tingkat Kepuasan Nasabah Terhadap Kualitas Layanan Perbankan Syariah di Yogyakarta

• Dimensi CARTE R

• Analisis SEM

• Faktor-faktor yang

berpengaruh besar terhadap kepuasan nasabah di perbankan syariah adalah responsivitas, kepatuhan dan empati.

Melalui