8 Nafsiah, “Analisis Perkembangan Sukuk Negara dan Mekanisme Transaksi Pasar Modal di Indonesia,” (FAI-UIKA Program Studi Ekonomi Syariah Bogor 5, No. 1, Maret 2014), hal. Penelitian Nafsiah (2014), dengan judul penelitian “Analisis Perkembangan Sukuk BUMN dan Mekanisme Transaksinya di Pasar Modal di Indonesia”, dalam penelitian ini menganalisis faktor-faktor yang mempengaruhi perkembangan sukuk BUMN dan faktor-faktornya. mekanisme transaksi dalam perekonomian. pasar modal di Indonesia. Prosesnya menggunakan metode deskriptif kualitatif melalui tinjauan literatur dan wawancara dengan akademisi dan praktisi yang mengetahui permasalahan apa saja yang menghambat perkembangan ukuk negara di Indonesia.

Penelitian ini menemukan bahwa faktor penghambat pengembangan sukuk negara dapat diringkas menjadi dua penyebab utama, yaitu pelaku pasar dan aspek regulasi. Solusi pengembangan sukuk negara di pasar modal di Indonesia adalah pemerintah harus lebih optimal dalam menerbitkan regulasi terkait sukuk, emiten dapat menerbitkan sukuk ritel dan yang belum menerbitkan sukuk dapat menerbitkan sukuk, investor dapat melakukan evaluasi instrumen investasi. dengan bijak. menciptakan standar produk sukuk negara dan memperluas dasar kontrak serta memperkuat landasan hukum setiap kontrak.19. Penelitian selanjutnya dilakukan oleh Siti Cahyani (2014), dengan judul penelitian “Sukuk Negara Sebagai Alternatif Sumber Pembiayaan Utang Luar Negeri Indonesia (Studi Konsep dan Kebijakan)”.

Indonesia, kebijakan pemerintah dalam pengembangan sukuk negara, serta kontribusi sukuk negara terhadap pembiayaan utang luar negeri Indonesia. Hasil penelitian menunjukkan bahwa sukuk negara sebagai bagian dari instrumen surat utang negara diterbitkan oleh pemerintah berdasarkan Undang-Undang No. Dilihat dari nilainya, sukuk negara masih terbilang sangat kecil dibandingkan dengan surat utang negara dan utang luar negeri Indonesia, namun jika dilihat dari persentase pertumbuhannya, sukuk negara mengalami pertumbuhan positif dibandingkan SUN dan ULN.20.

20 Siti Cahyani, “Sukuk Pemerintah Sebagai Alternatif Sumber Pembiayaan Utang Luar Negeri Indonesia (Studi Konsep dan Kebijakan)” (Skripsi; Jurusan Ekonomi Syariah: Jakarta, 2017), hal.

Landasan Teori 1. Perbankan Syariah

Bank Syariah merupakan suatu badan yang menghimpun dana dari masyarakat dalam bentuk pembiayaan atau dengan kata lain menjalankan fungsi intermediasi keuangan. Bank syariah menghimpun dana dari masyarakat dalam bentuk investasi dan tabungan, dan menyalurkannya ke dalam pembiayaan atau bentuk lain yang diperbolehkan secara syariah. Dengan kata lain, para bankir muslim tidak menganggap bank syariah sebagai lembaga sosial.26.

Bank syariah yang terdiri dari BUS, UUS dan BPRS pada dasarnya menjalankan kegiatan usaha yang sama dengan bank konvensional yaitu menjalankan. Kemudian pada tahun yang sama, Malaysia merilis Global Corporate Sukuk yang menjadi sukuk global pertama. Yuliawati, “Analisis Pengaruh Penerbitan Obligasi Syariah (Sukuk) Terhadap Reaksi Pasar (Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia),” hal. 19.

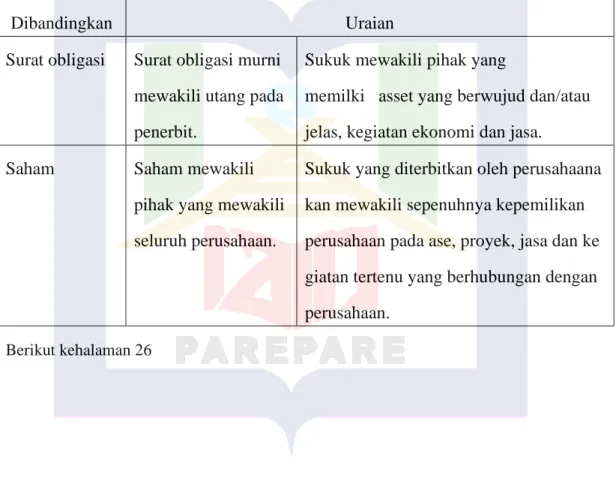

Sukuk yang diterbitkan oleh suatu perusahaan mewakili kepemilikan penuh perusahaan atas aset, proyek, jasa, dan aktivitas tertentu yang berkaitan dengan perusahaan. Keuntungan berinvestasi pada sukuk negara khususnya yang berstruktur ijarah adalah memberikan pendapatan berupa imbalan atau nisbah bagi hasil yang lebih kompetitif dibandingkan instrumen keuangan lainnya, pembayaran imbalan dan nilai nominal hingga jatuh tempo. sukuk tersebut dijamin oleh pemerintah atau perusahaan, dengan dapat diperdagangkan di pasar sekunder, memungkinkan diperolehnya tambahan margin, aman dan bebas riba, gharar (ketidakpastian) dan maysir (perjudian), berinvestasi dengan ketaatan dan pelaksanaan Syariah.38. 39Dini Artanti, “Klasifikasi Obligasi Syariah (Sukuk) (Studi Empiris Pada Skukuk Perusahaan Emiten yang Terdaftar di Bursa Efek Indonesia)”, (Skripsi;.

Sukuk musyarakah adalah sukuk yang diterbitkan dengan tujuan untuk memperoleh dan melaksanakan proyek baru, mengembangkan proyek yang sudah ada atau membiayai kegiatan usaha yang dilakukan berdasarkan akad musyarakah, sehingga pemegang sukuk menjadi pemilik proyek atau aset kegiatan usaha tersebut. sesuai dengan kontribusi dana yang diberikan. Sukuk musyarakah dapat dikelola berdasarkan musyarakah (penyertaan), mudharabah, atau akad agen investasi (wakalah).40. 4). Sukuk istishna adalah sukuk yang diterbitkan dengan tujuan memperoleh uang untuk menghasilkan barang sehingga pemegang sukuk menjadi pemilik barang tersebut. Sukuk murabahah, sukuk lebih cenderung digunakan untuk hal-hal yang berkaitan dengan pembelian barang untuk umum.

Sukuk korporasi merupakan salah satu jenis obligasi syariah yang diterbitkan oleh suatu perusahaan yang sesuai dengan prinsip syariah. Debitur, penerbit bertanggung jawab atas pembayaran kompensasi dan nilai nominal sukuk yang diterbitkan sampai dengan tanggal jatuh tempo sukuk b). Investor yaitu pemegang sukuk yang mempunyai hak atas kompensasi, margin dan nilai nominal sukuk sesuai dengan partisipasinya masing-masing.

42Dini Artanti, “Pemeringkatan Obligasi Syariah (Sukuk) (Studi Empiris Pada Emiten Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia)”, hal. Akad pembelian sukuk pada harga neto, harga pasar, atau harga yang disepakati pada saat pembelian sukuk, yang harus sesuai dengan prinsip syariah mengenai syirkah/kemitraan dan hal-hal yang berkaitan dengan penjaminan. DPS harus meninjau seluruh kontrak dan dokumentasi terkait transaksi saat ini dan memastikan semuanya sesuai dengan prinsip syariah.44.

Risiko tingkat harga ketika spesifikasi aset yang tercermin dalam nilai usulan penerbitan sukuk berbeda dengan nilai pasar sebenarnya dan nilai aset dasar yang dilaporkan.

Bagan Kerangka Pikir

Metode analisis deskriptif memberikan gambaran dan informasi yang jelas, obyektif, sistematis, analitis dan kritis tentang konsep sukuk dari pendapat kedua ulama tersebut. Pendekatan kualitatif didasarkan pada langkah awal pengumpulan data yang diperlukan, kemudian mengklarifikasi dan mendeskripsikannya. Data primer adalah sumber data penelitian dari referensi yang dijadikan sumber utama referensi penelitian.

Dalam penelitian ini sumber utama yang digunakan adalah buku-buku dan jurnal ilmiah yang resmi menjadi pedoman dalam mempelajari ilmu ekonomi, serta buku-buku yang berkaitan dengan pemikiran Abdul Sattar Abu Ghuddah dan Ash Siddiq Adh Dharir tentang sukuk. Data sekunder merupakan dua buah pelengkap yang dapat dikorelasikan dengan data primer. Data tersebut merupakan bahan pelengkap yang bersumber dari sumber tertulis, terdiri dari sumber buku, jurnal akademik, sumber arsip, dokumen pribadi, disertasi atau tesis, majalah dan dokumen resmi. Penelitian ini merupakan penelitian kepustakaan yang secara khusus menggunakan data-data yang diterbitkan oleh perbankan dan lembaga-lembaga terkait serta tempat-tempat yang mendukung penelitian ini untuk menyelesaikan sendiri penelitian ini dan melaksanakannya dalam waktu ± 1 bulan.

Berdasarkan judul yang diangkat peneliti, maka penelitian ini fokus untuk mengetahui konsep sukuk menurut pendapat Abdul Sattar Abu Ghuddah dan As Shiddiq Ad Dharir, hal ini berupa perbandingan pendapat kedua ulama tersebut, yaitu pada penggunaan sukuk diperbolehkan atau tidak. Dokumentasi adalah metode yang digunakan untuk mengambil data dari dokumen seperti buku dan internet yang berkaitan dengan konsep sukuk. Setelah data berhasil dikumpulkan dari semua sumber, langkah selanjutnya adalah pengolahan data dengan teknik sebagai berikut: